Page 1

Universidad Mayor Real y Pontificia de San Francisco Xavier de Chuquisaca

Facultad de Contaduría Pública y Ciencias Financieras

Centro de estudios de posgrado e investigación

Gestión de riesgos cooperativa de ahorro y crédito abierta “San José de Bermejo” Ltda.

Tesis en opción al grado de Magíster en Auditoria

Preparado Por: Lic. Magda M. Aramayo F.

Sucre-Bolivia

2006

Page 2

Universidad Mayor Real y Pontificia de San Francisco Xavier de Chuquisaca

Facultad de Contaduría Pública y Ciencias Financieras

Centro de estudios de posgrado e investigación

Gestión de riesgos cooperativa de ahorro y crédito abierta “San José de Bermejo” Ltda.

Tesis en opción al grado de Magíster en Auditoria

Tutor: Lic. Saúl Ardaya

Sucre-Bolivia

2006

Page 3

Universidad Mayor Real y Pontificia de San Francisco Xavier de Chuquisaca

Facultad de Contaduría Pública y Ciencias Financieras

Centro de estudios de posgrado e investigación

Gestión de riesgos cooperativa de ahorro y crédito abierta “San José de Bermejo” Ltda.

Tesis en opción al grado de Magíster en Auditoria

Maestrante: Lic. Magda Margoth Aramayo Fernández

Sucre-Bolivia

2006

Page 4

Dedico el presente trabajo:

A mis seres queridos

A Dios por darme la oportunidad

A mi madre que guió con gran sacrificio mis pasos

A mi esposo por su comprensión y gran apoyo este gran desafió que culmino

A mí querida hija por las horas de atención robadas y su comprensión.

Mi agradecimiento:

A todos los docentes que me apoyaron con la actualización de mis conocimientos y a la casa de

estudios U.M.S.F.X. de Chuquisaca por darme la oportunidad de culminar esta especialidad en mi

carrera profesional.

Al Lic. Saúl Ardaya un agradecimiento sincero por la orientación prestada

Asimismo un agradecimiento a la Administración de la Cooperativa San José de Bermejo Ltda. por

permitirme realizar el presente trabajo.

Page 5

Índice de contenido

Página

Carta de Autorización

Dedicatoria

Agradecimientos

Resumen

Capítulo I

Introducción

1.1 Antecedentes………………………………………………… …..... 1

1.2 Planteamiento del Problema…………………………………… .. 2

1.3 Hipótesis…………………………………………………………… 2

1.4 Justificación……………………………………………… ……… 2

1.5 Objetivos…………………………………………………………… 4

1.5.1 Objetivo General………………………………………….... 4

1.5.2 Objetivos Específicos………………………………………. 4

1.6 Metodología………………………………………………………... 4

1.6.1 Tipo de Investigación ……………………………………… 4

Capítulo II

Marco teórico

2.1 Antecedentes……………………………………………………..... 5

2.2 Riesgos………………………………………………………… …. 8

2.3 Empresa…………………………………………………………… 9

2.4 Cooperativa……………………....................................................... 9

2.5 Cooperativa de Ahorro y Crédito Abierta……………… ………… 9

2.6 Organización Administrativa …………………………………….. 10

2.7 Organigrama……………………………………………………... 10

2.8 Política Administrativa…………………………………………... 10

2.9 Manual Administrativo…………………………………………… 10

2.10 Misión……………………………………………………………. 10

2.11 Estrategias………………………………………………………... 10

2.12 Riesgo……………………………………………………………. 10

2.13 Evaluación de los riesgos…………………………………………. 11

2.14 Estrategias de Mercadeo 11

2.15 Sistema Financiero 11

2.16 Banco……………………………………………………………... 11

2.17 Entidad de crédito (Financiera)…………………………………... 11

2.18 Financiar…………………………………………………………. 11

2.19 Intermediación Financiera……………………………………….. 12

2.20 Entidad de Intermediación Financiera Bancaria………………… . 12

2.21 Entidad de Intermediación Financiera no Bancaria……………… 12

2.22 Operaciones Financieras…………………………………………. 12

2.23 Operaciones Activas……………………………………………... 12

2.24 Operaciones Pasivas……………………………………………… 12

2.25 Servicios Financieros…………………………………………….. 13

2.26 Crédito……………………………………………………………. 13

2.27 Créditos Directos…………………………………………………. 13

2.28 Capital…………………………………………………………….. 13

2.29 Capacidad………………………………………………………… 13

2.30 Monto…………………………………………………………….. 14

Page 6

2.31 Plazo……………………………………………………………… 14

2.32 Garantía………………………………………………………… … 14

2.33 Mora…………………………………………………… ………… 14

2.34 Gestión de Riesgos……………………………………………… .. 14

2.35 Comité de Riesgos……………………………………………….. 15

2.36 Tipos de Riesgos…………………………………………………. 15

2.36.1 Riesgo Crediticio………………………………………… 15

2.36.2 Riesgo Operativo………………………………………… 16

2.36.3 Riesgo de Liquidez………………………………………. 16

2.36.4 Riesgo Legal……………………………………………… 16

2.36.5 Riesgo de Mercado……………………………………….. 16

2.36.6 Riesgo Reputacional………………………………… …… 16

2.36.7 Riesgo de Tasa de Interés………………………… …… 16

2.36.8 Riesgo Cambiario…………………………………… …… 16

2.36.9 Riesgo de Precio….……………………………………… . 17

2.36.10 Riesgo de Rentabilidad………………………………….. 17

2.36.11 Riesgo Tecnológico……………………………………… 17

2.37 Cartera de Créditos…………………………………………… ….. 17

2.38 Cartera Vigente…………………………………………………… 17

2.39 Cartera Vencida…………………………………………………... 17

2.40 Cartera en Ejecución……………………………………………… 18

2.41 Reprogramación………………………………………………….. 18

2.42 Refinanciamiento………………………………………………… . 18

2.43 Rediseño Administrativo – Financiero…………………………… 18

2.44 Disposiciones Legales……………………………………………. 19

2.44.1 Ley de Bancos y Entidades Financieras………………….. 19

2.44.2 Banco Central de Bolivia - Ley 1670.................................. 19

2.44.3 Superintendencia de Bancos y Entidades Financieras 19

2.44.4 Decreto Supremo 24439 20

2.44.5 Ley General de Sociedades Cooperativas 20

2.44.6 Instituto Nacional de Cooperativas 20

2.44.7 Circular SB/494/2005 20

2.45 Políticas de Captación, Inversión y Colocación 21

2.45.1 Captaciones 21

2.45.2 Colocaciones 21

2.45.3 Cuentas Fondo de Liquidez 21

2.45.4 Encaje Legal 21

2.46 Matriz de Riesgos 21

2.47 Elementos en una Gestión de Riesgos 21

2.48 Principios 22

2.49 Factores Internos 22

2.50 Factores Externos 22

Capítulo III

Marco práctico – diagnostico

3.1 Antecedente Institucional 23

3.1.1 Creación de la Cooperativa 23

3.1.2 Misión 24

3.1.3 Visión 25

3.1.4 Organización 25

3.1.5 Objetivos Generales 25

Page 7

3.1.6 Áreas involucradas en el manejo de la Gestión de Riesgos. 26

3.2 Disposiciones legales que regulan sus actividades 27

3.3 Análisis FODA de la Cooperativa 28

3.4 Análisis e identificación de Riesgos que enfrenta la Cooperativa 34

3.5 Análisis de sistema de Análisis Financiero y Evaluación de

Riesgos (SAFER) 35

3.5.1 Componentes del Sistema SAFER 35

3.5.1.1 Sistema de Monitoreo PERLAS – Automatizados 36

3.5.1.2 Riesgo Crediticio 38

3.5.1.3 Riesgo de Liquidez 38

3.5.1.3.1 Calce Financiero 39

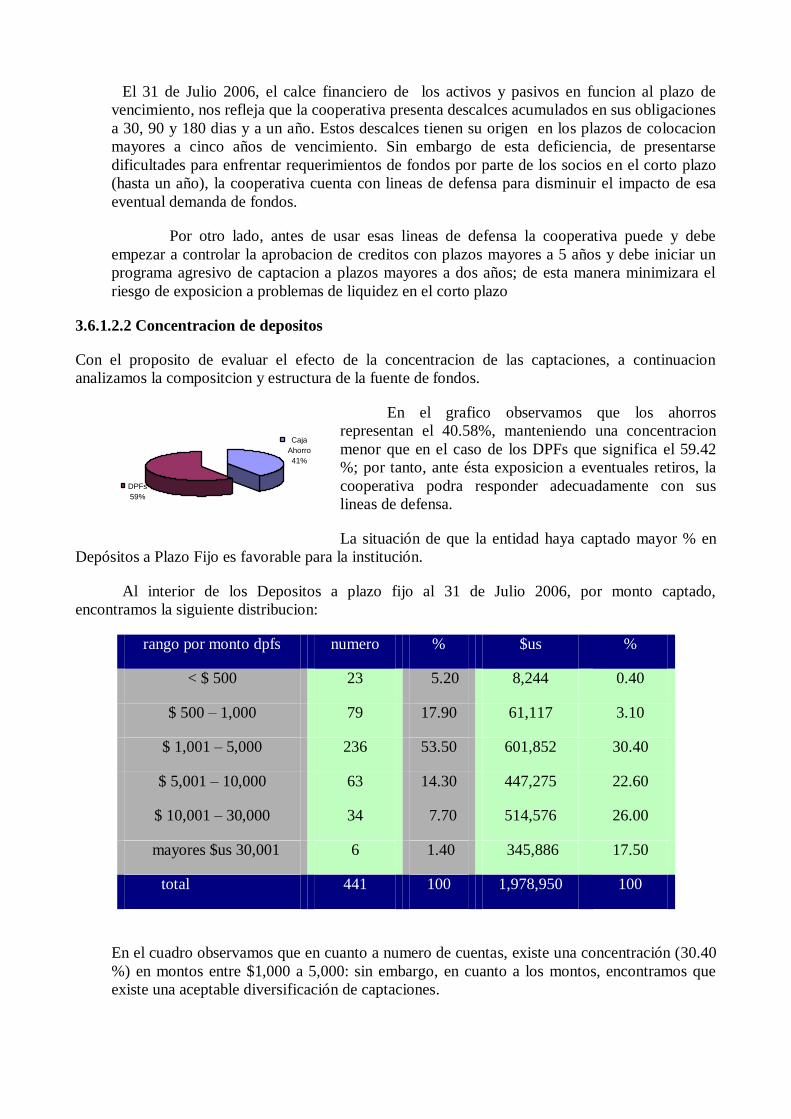

3.5.1.3.2 Concentración de Depósitos 39

3.5.1.4 Riesgo de Mercado 39

3.5.1.4.1 Riesgo de Tasa de Interés 39

3.5.1.4.2 Gap de Sensibilidad 40

3.5.1.4.3 Test de cambio de tasas de interés 40

3.5.1.5 Límites Legales 40

3.6 Evaluación del Sistema SAFER en cuanto a monitoreo de riesgo 42

3.6.1 Gestión de Riesgos 42

3.6.1.1 Riesgo Crediticio 42

3.6.1.1.1 Riesgo de Contrapartida 42

3.6.1.1.2 Riesgo de Concentración 45

3.6.1.1.2.1 Concentración por monto prestado 45

3.6.1.1.2.2 Concentración por plazos 45

3.6.1.1.2.3 Concentración por destino 46

3.6.1.1.2.4 Concentración por tipo de garantía 46

3.6.1.2 Riesgo de Liquidez 47

3.6.1.2.1 Calce Financiero 47

3.6.1.2.2 Concentración de depósitos 48

3.6.1.3 Riesgo de Mercado 49

3.6.1.3.1 Riesgo de Tasa de Interés 49

Capítulo IV

Propuesta de una gestión de riesgos adecuada

4.1 Nuevo modelo de gestionar los riesgos 51

4.1.1 Objetivos de la propuesta implementada 51

4.1.2 Proceso para la gestión de riesgos 51

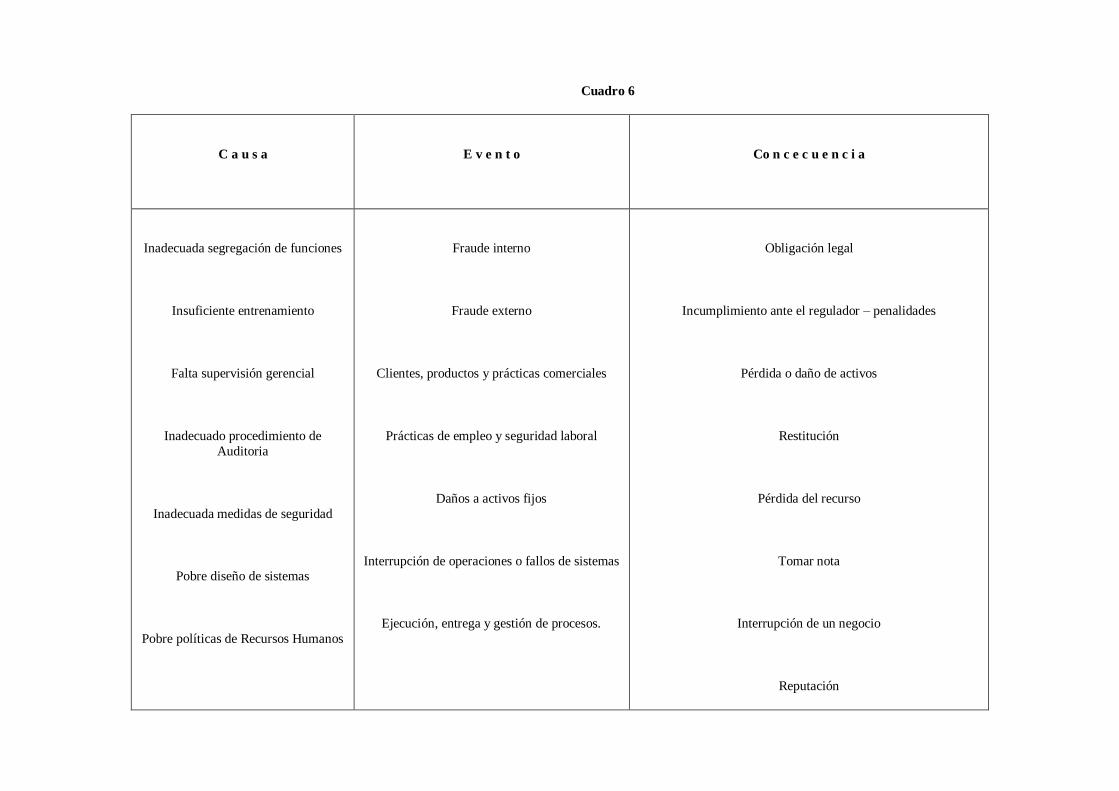

4.2 Tipos de Riesgos a gestionar 54

4.2.1 Riesgo Operativo 54

4.2.1.1 Deficiencias de Control Interno 54

4.2.1.2 Procedimientos inadecuados 54

4.2.1.3 Errores humanos y fraudes 55

4.2.1.4 Fallos en los Sistemas Informático 55

4.2.2 Riesgo Legal 57

4.2.2.1 Objetivos de la propuesta 57

4.2.2.2 Área a gestionar en el Riesgo Legal 57

4.2.2.2.1 Gestión de riesgo legal en la Gobernabilidad 57

4.2.2.2.2 Gestión de riesgo legal en la cartera de crédito 58

4.2.2.2.3 Gestión de riesgo legal en marco normativo int. y la normativa emitida

por la entidad de regulación 59

4.2.3 Riesgo Reputacional 59

Page 8

Título V

Conclusiones y recomendaciones

5.1 Conclusiones 63

5.2 Recomendaciones 64

Page 9

Resumen

El presente trabajo de tesis tiene por objeto aportar a la Cooperativa de Ahorro y Crédito Abierta

“San José de Bermejo” Ltda., con una adecuada Gestión de Riesgos en aplicación a las Normas de

la Superintendencia de Bancos y Entidades Financieras para lo cual se ha considerado los

principales riesgos que enfrenta la misma, dirigido a los tres riesgos que no se cuantifican con el

SAFER.

Para el desarrollo del presente trabajo de tesis se tomará en cuenta el método de análisis de

tipo descriptivo, por cuanto profundiza el conocimiento de la realidad a partir de un marco general,

consistente en cuestionarios, entrevistas y flujogramas, cuyas respuestas se respaldan con

evidencias efectuándose los comentarios y conclusiones pertinentes del trabajo.

El análisis previo obtenido nos muestra una inadecuada Gestión de Riesgos en la

Cooperativa, producto de una deficiente implantación de políticas y estrategias relacionadas,

procedimientos administrativos y operativos carentes de control, no se identifica con claridad los

procesos de la gestión de riesgos y debilidad en los recursos humanos carentes de capacitación,

aspectos que derivan fundamentalmente en el incumplimiento de las metas y objetivos de la

Cooperativa.

Palabras clave: Ahorro y crédito, SAFER, gestión de riesgos, gestión de crédito, rediseño

administrativo.

Abstract

This thesis aims to contribute to the Savings and Credit Cooperative Open "San Jose Bermejo" Ltd.,

with adequate risk management pursuant to the Rules of the Superintendence of Banks and

Financial Institutions for which it has considered the major risks facing the same, addressed to the

three risks that are not quantified with the SAFER.

For the development of this thesis will be considered the method of descriptive analysis,

because deepens the knowledge of reality from a general framework consisting of questionnaires,

interviews and flowcharts, whose answers are backed by evidence effected comments and relevant

conclusions.

The previous analysis obtained shows inadequate Risk Management in the Cooperative,

product of a poor implementation of policies and related strategies, administrative procedures and

lack operational control, the processes of risk management and weakness in the lacking human

resources training are not clearly identified, issues arising mainly in the breach of goals and

objectives of the Cooperative

Key words: Savings and credit, SAFER, risk management, credit management, redesigning

administrative.

Page 10

Gestión de riesgos Cooperativa de ahorro y crédito abierta “San José de bermejo” Ltda.

1. Introducción

1.1 Antecedentes

Según Craig Churchill y Dan Coster “La mayoría de las instituciones de microfinanzas son

pequeñas y funcionan sin sistemas para reducir adecuadamente los riesgos. Si bien la literatura de

microfinanzas está centrada en las experiencias exitosas como Banco Sol en Bolivia o las unidades

de microfinanzas de BRI en Indonesia, estas organizaciones son excepcionales. Para los programas

de Microfinanzas que están empeñados a cumplir con su doble misión de sostenibilidad y de

cobertura a los necesitados, CARE sugiere la ejecución del marco de evaluación de riesgos que se

ocupa de dos áreas:

Salud Financiera

Desarrollo institucional

Una típica evaluación estándar de riesgos de una institución financiera aborda únicamente

entre el primer tema, cuando se evalúa la salud financiera de un banco u otra institución financiera,

se considera el manejo de los activos y pasivos de la organización, incluyendo el riesgo de crédito,

así como los riesgos operativos como el fraude y la ineficacia.

La evaluación de los riesgos de las microfinanzas necesita también adoptar una perspectiva de

desarrollo institucional. A medida que las Instituciones Microfinacieras maduran y dejan de

depender de sus donantes y se acercan a la autonomía comercial, una visión clara, sistemas

confiables, una gobernabilidad efectiva y la capacidad de su personal para poder manejar los riesgos

se vuelven cada vez más críticos.

La Cooperativa de Ahorro y Crédito Abierta “SAN JOSE DE BERMEJO” Ltda. fue fundada

el 10 de Julio de 1966 en sujeción a la Ley General de Sociedades Cooperativas y Disposiciones

Legales y con la autorización concedida por la Federación Nacional de Cooperativas de Ahorro y

Crédito (FENACRE); la misma cuenta con personería jurídica reconocida e inscrita en el registro

N° 504 del Instituto Nacional de Cooperativas (INALCO). La Institución financiera es una sociedad

económica y social de responsabilidad limitada, de fondo social variable con una duración

indefinida, de administración democrática y beneficio común, tiene como domicilio legal la ciudad

de Bermejo capital de la segunda sección de la provincia Arce del Departamento de Tarija.

Con la finalidad de mejorar su estructura económica y financiera; en el marco de las

disposiciones legales emitidas por la Superintendencia de Bancos y Entidades Financieras y el

Instituto Nacional de Cooperativas (INALCO), En la Asamblea General de Socios realizada en

fecha 15 de Diciembre de 1999 se puso en consideración la fusión de las tres Cooperativas de

Bermejo: COVIBE, CACIAB y la Cooperativa de Ahorro y Crédito “San José de Bermejo Ltda.”

1.2. Planteamiento del Problema

El inadecuado análisis y evaluación de los riesgos genera una inadecuada gestión de los

riesgos ocasionando el incumplimiento de metas y objetivos propuestos en la Cooperativa de

Ahorro y Crédito “San José de Bermejo” Ltda.

Page 11

1.3 Hipótesis

La propuesta de la Gestión de Riesgos permitirá a la Cooperativa San José de Bermejo Ltda.,

realizar un adecuado analisis y evaluación de los riesgos permitiendo alcanzar las metas y

objetivos propuestos.

1.4 Justificación

La Cooperativa de Ahorro y Crédito “San José de Bermejo” Ltda. es una entidad de intermediación

financiera supervisada por la Superintendencia de Bancos y Entidades Financieras cuyo máximo

nivel de decisión es la Magna Asamblea de Socios.

Para el funcionamiento y llegar a la Misión trazada se utiliza una serie de recursos técnicos,

humanos, económicos y logísticos que necesariamente asume un conjunto de riesgos que vienen a

formar parte de éstos recursos, gestionarlos eficientemente y eficazmente obteniendo así, un

beneficio es lo fundamental para el funcionamiento y solvencia de la Cooperativa.

De lo anteriormente indicado la Gestión de Riesgos es parte fundamental de la estrategia y del

proceso de toma de decisiones por parte de los Directivos y de la gerencia de la Cooperativa.

Es fundamental reconocer y determinar la importancia del presente trabajo tomando en cuenta que

los riesgos vienen ha ser un tema tabú para las Entidades Financieras, el trabajo realizado aportará a

la alta Gerencia con métodos y estrategias que permitan a la Cooperativa tomar decisiones

adecuadas con relación a los riesgos que se enfrenta diariamente, permitirá fijar criterios de

aceptación de riesgos, análisis y evaluación de los mismos.

Así también la gestión de riesgos debe ser la función principal de la Unidad de Riesgos de la

Cooperativa basado en la Normativa de la Superintendencia de Bancos y Entidades Financieras y

normativa interna, en torno al cual se debe estructurar el resto de las funciones o sea que todas las

áreas deben estar involucradas directa o indirectamente en esta función de gestión de riesgos.

Producto de la aplicación de una Gestión de riesgos adecuada permitirá a la Unidad de riesgos

realizar un adecuado análisis y evaluación de los riesgos que enfrenta en la Cooperativa, el cual

está asociado a un resultado favorable o un resultado adverso.

Desde la óptica financiera debemos tratar de identificar probabilidades de resultados adversos que

le puedan afectar adversamente el alcance de las metas y objetivos deben ser reconocidos y

continuamente evaluados, principalmente se trata de identificar su naturaleza y magnitud y si lo

acepta o lo rechaza y no así se trata de evitar el mismo.

Producto de una adecuada gestión de riesgos, la Cooperativa estará en condiciones de cumplir

sus metas y objetivos optimizando de esta manera la visión de la institución que es el de ser líder en

el Sector Cooperativo del sur del país, fortalecida financiera y administrativamente a través de la

integración y satisfacción de las necesidades de nuestra sociedad, dentro del marco legal que rige el

sistema financiero.

1.5 Objetivos

1.5.1 Objetivo General

Proponer una Gestión de Riesgos adecuada para la Cooperativa en base a las normativas de

la Superintendencia de Bancos y Entidades Financieras considerando los riesgos que asume

logrando el cumplimiento de metas y objetivos propuestos.

Page 12

1.5.2 Objetivos Específicos

- Recopilar y exponer los aspectos teóricos relacionados con la gestión de riesgos, normativas

de la Superintendencia de Bancos y Entidades Financieras y otros relacionados al tema.

- Identificar, analizar y evaluar los riesgos a los que esta expuesta la Cooperativa y la forma

como hace frente a los mismos.

- Proponer guías de gestión de riesgos que permita alcanzar las metas y objetivos propuestos

por la Cooperativa.

1.6 Metodología

1.6.1 Tipo de Investigación

La metodología a ser aplicada para el presente trabajo, de acuerdo a sus características es el

método de analisis de tipo descriptivo, procesamiento de datos recolectados e inductivos,

puesto que se profundiza el conocimiento de la realidad actual de los riesgos que se atraviesa

y que son relevantes para el funcionamiento.

INDUCTIVO: De hechos particulares sacamos una conclusión general

DEDUCTIVO: De normas preestablecidas se sacaran conclusiones

Page 13

Capítulo II

Marco conceptual

2.1 Antecedentes

Se presenta de manera sintética y organizada la principal teoría que sustenta el presente trabajo,

referido a la gestión de riesgos como consecuencia de un análisis previo de la Cooperativa basada

en las normas de la Superintendencia de Bancos y Entidades Financieras.

Según la Publicación del Banco Interamericano de Desarrollo - Grupo Santander se entiende por

RIESGO a la posibilidad de sufrir un daño en términos de riesgo económico – financieros

consistiendo en una pérdida de valor económico.

Es esencial que la alta dirección lidere el proceso de gestión de riesgos, no solo involucrándose

totalmente en el proceso de implantación, sino exigiendo que todas las decisiones se tomen, se

controlen y se evalúen a posteriori según criterios de rentabilidad-riesgo, comenzando por las de

importancia estratégica.

Dentro de este marco la gestión de riesgos consiste en:

- Fijación de criterios de aceptación de los riesgos que se desean gestionar dentro de la

Empresa, de acuerdo con su ámbito de actividad y con los objetivos de rentabilidad y

solvencia propia (o calidad crediticia) perseguidos. El nivel de riesgo máximo aceptable

debe relacionarse con el capital que se desea arriesgar globalmente y en cada uno de los

negocios.

- Análisis y evaluación de los riesgos existentes en cada instante, a nivel global (para toda la

entidad) y de manera desagregada por unidades de negocio.

- Toma de decisiones acerca de nuevas transacciones y cambios en el perfil de rentabilidad-

riesgo global de la entidad, de acuerdo con las expectativas acerca del negocio y los

mercados.

- Evaluación de los resultados obtenidos, explicando su origen y la conexión con los riesgos

asumidos.

- Implantación de los medios necesarios para la realización de los pasos anteriores

incluyendo: esquema organizativo, políticas y procedimientos, metodologías y criterios de

medición de riesgos, sistemas de información, controles, incentivos, formación del

personal, accesos a mercados e instrumentos, comunicación de la información pertinente

dentro y fuera de la compañía a todo y cada uno de los grupos interesados en la empresa.

Según Craig Churchill y Dan Coster dice que el RIESGO significa que uno está expuesto a la

posibilidad de perder algo. Los riesgos no son intrínsecamente negativos. A veces es necesario

correr riesgos para alcanzar metas valiosas y significativas. Es especialmente válido en las

microfinanzas donde los oficiales de créditos toman riesgos cada día al prestar dinero a gente no

tiene antecedentes de capacidad crediticia o documentación de su negocio y a menudo ni siquiera

garantía.

Page 14

El manejo de riesgos comprende tanto la prevención de problemas potenciales como la detección

temprana de problemas reales cuando se presentan. Como tal el manejo de riesgos es un proceso

permanente integrado por tres pasos:

Identificar puntos de vulnerabilidad: Antes de manejar los riesgos, es necesario identificar los

puntos de vulnerabilidad de la organización, tantos los actuales como los fututos. Un aspecto

importante de la evaluación de riesgos es predecir el potencial de riesgo a corto, mediano y largo

plazo.

Diseñar e implementar controles: Una vez que una Institución financiera haya identificado sus

puntos de vulnerabilidad, entonces puede diseñar e implementar controles para mitigar esos riesgos.

Monitorear la Eficacia de los Controles: Una vez que los controles estén instalados, entonces las

entidades financieras necesitan monitorear su eficacia. Las herramientas de monitoreo se componen

principalmente de coeficientes de eficacia que los administradores y directores necesitan controlar

para asegurar que se manejen los riesgos.

El Consejo de Administración desempeña una función critica de control de una institución de

microfinanzas, siendo una de las responsabilidades claves del consejo analizar los riesgos y

asegurar que la Cooperativa este ejecutando controles apropiados para minimizar su vulnerabilidad,

donde el indicado consejo deberá analizar de manera integral los riesgos posibles y determinar con

precisión las áreas de mayor vulnerabilidad.

Así también según Abdias Gutiérrez Montaño señala que Gestión de Riesgos significa Identificar,

evaluar, monitorear, controlar y mitigar los riesgos, para definir el precio (tasa) por cliente o

portafolio y la discriminación de resultados en función al capital de riesgo.

El enfoque para la gestión de riesgos de una entidad está en función de su tamaño y sostificación,

naturaleza y complejidad de sus actividades, indica también que hay elementos comunes para la

gestión eficaz de los riesgos que son:

- Fijación de criterios de aceptación

- Análisis y evaluación de los riesgos existentes

- Toma de decisiones

- Estructura organizativa apropiada

Asimismo señala que las áreas involucradas en el manejo de la gestión de riesgos vienen ha

ser:

- Junta de Directorio

- Comités de Riesgos

- Gerente General

- Unidad de Riesgos

- Auditoria Interna

Page 15

Según Wálker Paiva Quintero señala que todas las empresas, independientemente de su tamaño,

estructura, naturaleza o sector al que pertenecen, se encuentran con riesgos en todos los niveles de

su organización. Los riesgos afectan la habilidad de cada entidad para sobrevivir, competir con

éxito dentro de su sector, mantener una posición financiera fuerte y una imagen pública positiva así

como la calidad global de sus productos, servicios y empleados. No existe ninguna forma práctica

de reducir el riesgo a cero. De hecho el riesgo es inherente a los negocios.

La evaluación de los riesgos involucra la identificación y análisis de los riesgos relevantes para el

logro de objetivos y la base para determinar la forma en que tales riesgos deben ser manejados.

Asimismo, ser refiere a los mecanismos necesarios para identificar y manejar riesgos específicos

asociados con los cambios, tanto de aquellos que influyen en el entorno de la organización como en

el interior de la entidad.

2.2 Riesgos

El proceso mediante el cual se identifica, analizan y se manejan los riesgos forman parte importante

de un sistema de control efectivo. Para ello la organización debe establecer un proceso suficiente

amplio que tome en cuenta sus interacciones más importantes entre todas las áreas y de estas con el

exterior. Desde luego los riesgos a nivel global incluyen no sólo factores externos sino también

internos (por ejemplo, interrupción de un sistema de procedimiento de información, calidad del

personal, etc.).

Los riesgos a nivel de actividades también deber ser identificados, ayudando con ello a

administrar los riesgos en las áreas o funciones más importantes. Desde luego las causas de riesgo

en este nivel pertenecen a un rango amplio que va desde lo obvio hasta lo complejo y con distintos

grados de significación.

El Banco Interamericano de Desarrollo Grupo Santander, la Gestión de Riesgos corporativos se

ocupa de los riesgos y oportunidades que afectan a la creación de valor o su preservación. Se define

de la siguiente manera; “La Gestión de Riesgos corporativos es un proceso efectuado por el consejo

de administración de una entidad, su dirección y restante personal, aplicable a la definición de

estrategias en toda la empresa y diseñado para identificar eventos potenciales que pueden afectar a

la organización, gestionar sus riesgos dentro del riesgo aceptado y proporcionar una seguridad

razonable sobre el logro de los objetivos”

La Superintendencia de Bancos y Entidades Financieras señala sobre los riesgos que cualquier

actividad que el ser humano realice está expuesta a riesgos de diversa índole los cuales influyen de

distinta forma en los resultados esperados. La capacidad de identificar estas probables

eventualidades, su origen y posible impacto constituye ciertamente una tarea difícil pero necesaria

para el logro de los objetivos. En el caso específico de las entidades de intermediación financiera, el

desempeño de estas instituciones depende de la gestión de los riesgos inherentes a su actividad,

tales como riesgos de crédito, de mercado, liquidez, operativo, entre otros, algunos de ellos de

compleja identificación y de difícil medición.

2.3 Empresa

“Negocio personal; una sociedad de personas, una asociación de participación; un fideicomiso, o

una corporación (o sociedad por acciones) ; un grupo de personas con intereses comunes de

cualquier clase, en el ejercicio licito de cualquier actividad económica, que constituyen una

unidad reconocida comúnmente, con una existencia separada y distinta a la de sus asociados.”

Page 16

Se entiende por empresa a la unidad de producción que genera bienes y servicios a través

de la utilización de recursos humanos y financieros para alcanzar un nivel de rendimiento óptimo

con un máximo de beneficio social y económico.

2.4 Cooperativa

Forma de organización permitida bajo las leyes estatales, que tiene por objeto beneficiar a los

productores o consumidores en las utilidades o economías que de otra forma lograrían los

intermediarios. El capital de una cooperativa lo aportan los socios o miembros de la misma,

quienes nombran un gerente general.

2.5 Cooperativa de Ahorro y Crédito Abierta

Se denominan Cooperativas de Ahorro y Crédito Abiertas cuando sus operaciones

financieras de Ahorro y Crédito son realizadas con los socios, público en general sin

discriminación de ninguna clase y con diversas entidades financieras, nacionales o extranjeras

para su funcionamiento.

Están obligadas a agregar en su denominación la palabra “Limitada” o la abreviatura “Ltda.”

adoptando el régimen de responsabilidad Limitada.

2.6 Organización Administrativa

Estructura administrativa global consistente en departamentos o secciones de distinta

categoría a través de los cuales se llevan a cabo las distintas operaciones de control y de

personal.

2.7 Organigrama

Presentación gráfica de las relaciones y de las interrelaciones dentro de una organización,

identificando líneas de autoridad y responsabilidad.

2.8 Política Administrativa

Definición de normas, sistemas de valoración o de decisión que al definir y puntualizar los

objetivos de una empresa, pueden guiar y regular los métodos y las políticas de organización.

2.9 Manual Administrativo

Conjunto de normas de administración, reglamentaciones, políticas y procedimientos

preparados por un alto ejecutivo. Se ha realizado por y para los empleados de la empresa.

2.10 Misión

Consiste en ofrecer a la sociedad un producto o servicio, para lo cual ha de utilizar una serie

de recursos y asumir un conjunto de riesgos, gestionar estos eficazmente y obtener así un

beneficio.

2.11 Estrategias

Líneas maestras para la toma de decisiones que tienen influencia en la eficacia a largo plazo

de una organización.

Page 17

2.12 Riesgo

Posibilidad de sufrir un daño en términos de riesgo económico – financieros consistiendo en

una pérdida de valor económico.

La eventualidad de que una determinada entidad no pueda cumplir con uno o más de los

objetivos.

2.13 Evaluación de los riesgos

Involucra la identificación y análisis de los riesgos relevantes para el logro de objetivos y la

base para determinar la forma en que tales riesgos deben ser manejados.

2.14 Estrategias de Mercado

Técnica de Márketing diseñada para permitir que un producto satisfaga los objetivos

establecidos por la gerencia.

2.15 Sistema Financiero

Conjunto de Entidades Financieras autorizadas por la Superintendencia de Bancos y Entidades

Financieras.

2.16 Banco

Establecimiento de origen privado o público, que debidamente autorizado por la Ley, admite

dinero en forma de depósito para, en unión de recursos propios, poder conceder préstamos,

descuentos y en general todo tipo de operaciones bancarias.

2.17 Entidad de Crédito (Financiera)

Financiera, banco, entidad crediticia o similar que presta dinero y lo gana adelantando fondos

a personas o instituciones, Compañía de Préstamos personales.

2.18 Financiar

Proporcionar fondos mediante la venta de acciones o bonos, o colocación de empréstitos,

concesión de crédito en cuenta corriente o transfiriendo o aplicando dinero de otras fuentes

internas.

2.19 Intermediación Financiera

Proceso mediante el cual los ahorristas colocan sus fondos en una institución financiera,

permitiendo a esta en calidad de intermediaria, colocar dichos fondos en forma de préstamo u

otro tipo de inversiones.

2.20 Entidad de Intermediación Financiera Bancaria (Bancos)

Entidad autorizada, de origen nacional o extranjero, dedicada a realizar operaciones de

intermediación financiera y, a prestar servicios financieros al público en el marco de esta

Ley, tanto en el territorio nacional como en el extranjero.

Page 18

2.21 Entidad de Intermediación Financiera no Bancaria:

Entidad autorizada para realizar intermediación financiera constituida como Fondo Financiero

Privado, Cooperativa de Ahorro y Crédito Abierta o Mutual de Ahorro y Préstamo.

2.22 Operaciones Financieras

Un acto o un método de actuar de acuerdo con ciertas reglas, organización a que se dedican a

operaciones de préstamos a través de garantías prendarías o hipotecas.

2.23 Operaciones Activas

Son las inversiones productivas que realiza la cooperativa mediante la colocación de créditos,

depósitos en cuentas de caja de ahorro de la Entidad Financiera, Depósitos a plazo fijo y en

títulos y valores a través del Banco Central de Bolivia.

2.24 Operaciones Pasivas

Son las captaciones de clientes y socios en cuentas de ahorro y Depósitos a plazo fijo,

entidades reguladas, entidades dependientes del estado que generan costos financieros.

2.25 Servicios Financieros

Se define como el conjunto de Instituciones cuyo objetivo es canalizar el excedente que

generan las unidades de gasto con superávit para encauzarlos hacia las unidades que tienen

déficit.

2.26 Crédito

Es todo activo de riesgo, cualquiera sea la modalidad de su instrumentación, mediante el cual

la Entidad de Intermediación Financiera, asumiendo el riesgo de su recuperación, provee o se

compromete a proveer fondos u otros bienes o garantías frente a terceros, el cumplimiento de

obligaciones contraídas por sus clientes.

2.27 Créditos Directos

Incluye el monto de las operaciones de préstamo, descuento, adelantos en cuenta corriente,

contratos de arrendamiento financiero y en general las obligaciones del prestatario de pagar a

la entidad financiera determinadas sumas de dinero, los compromisos del prestatario de

compras a futuro de moneda extranjera y las aceptaciones de títulos por cuenta del prestatario.

2.28 Capital

Es el sinónimo de patrimonio y se mide en el caso de personas naturales por las declaraciones

juradas documentadas. En el caso de personas jurídicas el Balance de Situación.

2.29 Capacidad

Se refiere a la capacidad del cliente de generación de fondos para hacer frente al pago del

préstamo o deuda.

Page 19

2.30 Monto

El importe o línea de crédito, que puede ser determinado o determinable, según la naturaleza o

finalidad y de acuerdo a las necesidades del cliente y su capacidad de pago.

2.31 Plazo

Se determina el plazo final de la línea que puede ser de un año o más años, revisable cada

determinado periodo de tiempo. También se deben fijar los plazos máximos de las

operaciones que se efectuarán al amparo de la línea de crédito.

2.32 Garantía

Aunque no debe considerarse como el factor a partir del cual decidir la concesión de la

operación, es necesaria en muchos casos la exigencia de garantías que avalen la devolución

del crédito.

3.33 Mora

Es el atraso del prestatario en el cumplimiento del plan de pagos pactado, ya sea de capital o

de intereses. La morosidad se cuenta desde el día del vencimiento de la cuota atrasada más

antigua. Falta de pago de una deuda a su vencimiento.

Page 20

2.34 Gestión de Riesgos

La gestión de riesgos consiste en:

- Fijación de criterios de aceptación de los riesgos que se desean gestionar dentro

de la empresa, de acuerdo con su ámbito de actividad y con los objetivos de

rentabilidad y solvencia propia (o calidad crediticia) perseguidos.

- El nivel de riesgo máximo aceptable debe relacionarse con el capital que se desea

arriesgar globalmente y en cada uno de los negocios. Análisis y evaluación de los

riesgos existentes en cada instante, a nivel global (para toda la entidad) y de

manera desagregada por unidades de negocio.

- Toma de decisiones acerca de nuevas transacciones y cambios en el perfil de

rentabilidad-riesgo global de la entidad, de acuerdo con las expectativas acerca

del negocio y los mercados.

- Evaluación de los resultados obtenidos explicando su origen y la conexión con

los riesgos asumidos.

Implantación de los medios necesarios para la realización de los pasos anteriores

incluyendo:

- Esquema organizativo.

- Políticas y procedimientos.

- Metodologías y criterios de medición de riesgos.

- Sistemas de información.

- Controles.

- Incentivos.

- Formación del personal.

- Accesos a mercados e instrumentos.

- Comunicación de la información

2.35 Comité de Riesgos

El comité de Riesgos es el órgano en el cual el comité ejecutivo delega la responsabilidad de

definir las políticas y procedimientos y de controlar que las áreas de negocio están ejecutando

correctamente la estrategia de gestión de riesgos aprobada por el comité ejecutivo.

2.36 Tipos de Riesgos

2.36.1 Riesgo Crediticio

La posibilidad de que un prestatario (cliente) no devuelva el principal o capital de su préstamo

o crédito o no pague los intereses de acuerdo a lo estipulado en el contrato. Riesgo por

impago de un crédito.

Page 21

2.36.2 Riesgo Operativo

En la política de un país tiene como consecuencia la inestabilidad económica del mismo,

considerándose esta como riesgoso para efectuar nuevas inversiones para ampliar actividades

o iniciar nuevas, como también la poca capacidad productiva.

2.36.3 Riesgo de liquidez

Las Instituciones Financieras en su actividad diaria necesitan liquidez (disponibilidad), para

hacer frente a la retirada de depósitos y satisfacer la demanda de préstamos de sus clientes.

Esta acepción de liquidez se refiere a la capacidad de una Institución de disponer en cada

momento de fondos necesarios, a su vez el riesgo liquidez refleja la posible pérdida en que

puede incurrir una entidad que se ve obligada a vender activos o contraer pasivos en

condiciones desfavorables.

2.36.4 Riesgo Legal

Es la contingencia de pérdida que emana del incumplimiento de la Cooperativa con las leyes,

normas, reglamentos, prácticas prescritas o normas de ética de cualquier jurisdicción en la que

lleva a cabo sus actividades.

2.36.5 Riesgo de mercado

Es la posibilidad de que ocurran pérdidas en las operaciones activas y pasivas, como

consecuencia de movimientos adversos o contrarios en las variables de mercado, los cuales

vienen a ser los tipos de Interés, tipos de cambio y precios o cotización de títulos valores.

2.36.6 Riesgo Reputacional

Es la opinión negativa del entorno externo ocasionada por la afectación de la imagen de una

institución financiera, al verse involucrada involuntariamente en transacciones o relaciones de

negocios ilícitos con socios y clientes, así como por cualquier otro evento externo.

2.36.7 Riesgo de Tasa de Interés

Es el efecto en la situación financiera, por posibles perdidas derivadas de movimientos

adversos en las tasas de interés.

2.36.8 Riesgo cambiario

Es el derivado de las fluctuaciones de las paridades de las divisas al que se exponen las

instituciones financieras cuando fijan sus contratos en monedas diferentes.

2.36.9 Riesgo de Precio: Es el riesgo actual y potencial sobre ingresos o el capital que

surge de los cambios en el valor de los instrumentos financieros en el mercado.

2.36.10 Riesgo de Rentabilidad

Es la capacidad que tiene una persona natural o jurídica para la obtención de incrementos

patrimoniales razonables no atribuibles a las operaciones de los socios, sino a través del giro

del negocio.

Page 22

2.36.11 Riesgo Tecnológico

La innovación tecnológica y su peso dentro de la actividad financiera, han contribuido a que

las instituciones dependan hoy más que nunca de la tecnología y que se expongan a

tremendas pérdidas en caso de posibles fallos del sistema o de los programas que manejan en

su actividad.

2.37 Cartera de Créditos

Es el activo mas importante de las Entidades de Intermediación Financiera, debido a que

constituye la principal fuente generadora de ingresos, por lo que las operaciones de crédito

deberán sustentarse adecuadamente en análisis objetivos de riesgo y realizarse de acuerdo a

estrategias, políticas y procedimientos establecidos por cada Entidad de Intermediación

Financiera, debidamente aprobadas por el Directorio u órgano equivalente y ajustarse a lo

dispuesto en la Ley de Bancos y Entidades Financieras (L.B.E.F.).

2.38 Cartera Vigente

Son créditos que cumplen con el plan de pagos, pactado en la fecha de desembolso.

2.39 Cartera Vencida

Son aquellos créditos que no cumplen con el plan de pagos pactados en la fecha establecida

donde tienen una mora de 1 a 90 días.

2.40 Cartera en Ejecución

Son aquellos créditos que se encuentran con ingresos de causa para el proceso de

recuperación, mediante la vía ejecutiva.

2.41 Reprogramación

Es el acuerdo, convenio o contrato en virtud al cual se modifican las principales condiciones

del crédito, ya sea estableciendo un monto diferente o un nuevo plan de pagos por el saldo de

un crédito. La reprogramación debe estar instrumentada mediante un nuevo contrato o un

adendum al contrato original, independientemente de que se encuentre o no amparado bajo

una línea de crédito.

2.42 Refinanciamiento

Refinanciar es volver a tramitar sobre el saldo anterior del préstamo siempre y cuando hayan

cancelado el 40% de su crédito que haya amortizado en cuota sistemática minimizando en 12

cuotas. Para autorizar el refinanciamiento se deberá tomar en cuenta las causas y estados

sujeta a un nuevo análisis de su capacidad de pago debiendo cumplir con todo el proceso de la

política para la otorgación del nuevo crédito.

Page 23

2.43 Rediseño Administrativo - Financiero

El Rediseño Administrativo y Financiero representa una respuesta sistemática al cambio para

modificar sus operaciones, incluirá muchos componentes de las actividades como mercadeo,

iniciativas de calidad, recursos humanos, finanzas, contabilidad, tecnología de información,

disminución de sus riesgos crediticios y cargos financieros, adopción de principios de buen

gobierno, promover y facilitar las captaciones de ahorros e inversiones, así como mejoras en

su tecnología para acceder a nuevos clientes o mercados constituyéndose en consecuencia en

una figura integral.

2.44 Disposiciones Legales

Son Leyes que se emiten desde el Congreso de la Nación mediante Decretos Supremos las

cuales enmarcan y regulan todas las actividades de las diferentes instituciones legalmente

establecidas para su funcionamiento en nuestra República.

Las Cooperativas se constituirán de acuerdo a la Ley General de Sociedades Cooperativas,

Ley de Bancos y Entidades financieras; Normas y Reglamentos que se dicten en el Banco

Central de Bolivia y la Superintendencia de Bancos y Entidades Financieras, son las

siguientes:

2.44.1 Ley de Bancos y Entidades Financieras

La ley N° 1488 del 14/04/93 regula y legisla todas las actividades de intermediación

financiera y de servicios auxiliares a ser realizadas por las entidades financieras autorizadas

por la Superintendencia de Bancos y Entidades Financieras.

2.44.2 Banco Central de Bolivia (Ley 1670 del 31 de Octubre de 1995)

Es una institución de Estado, de Derecho público, de carácter autárquico, de duración

definida, con personería jurídica y patrimonio propio. Es la única autoridad monetaria y

cambiaria del país y por ello es el órgano rector del sistema de intermediación financiera

nacional. El objetivo del Banco Central de Bolivia es procurar estabilidad del poder

adquisitivo interno de la moneda nacional.

Su función general del Banco Central de Bolivia, es formular políticas de aplicación general

en materia monetaria cambiaria y de intermediación financiera, que comprende la crediticia y

bancaria.

2.44.3 Superintendencia de Bancos y Entidades Financieras

Es una institución de derecho público y de duración indefinida. Se rige por la Ley N° 1488, su

ley orgánica, estatutos y reglamentos, como órgano rector del sistema de control de toda

captación de recursos del público y de intermediarios financieros del país, tiene las siguientes

funciones:

Page 24

- Vigilar el cumplimiento de las normas de intermediación financiera.

- Normar el sistema de control interno y externo de toda intermediación financiera.

- Establecer sistemas preventivos de control y vigilancia.

- Imponer sanciones administrativas a las entidades bajo su control.

- Mantener el registro de empleados y ex empleados suspendidos o inhabilitados en el

ejercicio de la actividad financiera.

- Dirigir investigaciones sobre legitimación de ganancias ilícitas y suscribir convenios

con organismos que cumplan servicios similares.

- Fiscaliza, supervisa y realiza seguimientos a las Entidades Bancarias y No bancarias

(Cooperativas de Ahorro y Crédito).

2.44.4 Decreto Supremo 24439, y el Reglamento de Actividades de las Cooperativas

de Ahorro y Crédito

El Decreto Supremo No 24439 promulgada en fecha 13 de diciembre de 1996, reglamenta el

ámbito de aplicación de la Ley General de Sociedades Cooperativas y las Leyes # 1488 y #

1670, en la cual se establece normas para el funcionamiento del Sistema Cooperativo de

Ahorro y Crédito.

2.44.5 Ley General de Sociedades Cooperativas

Regula el funcionamiento autónomo de las sociedades cooperativas y determina sus alcances

en el proceso productivo.

2.44.6 Instituto Nacional de Cooperativas

El artículo 4 y 123 de la ley general de sociedades cooperativas y el primero del reglamento de

actividades financieras para cooperativa de Ahorro y Crédito regulan las funciones del

INALCO

2.44.7 Circular SB/494/2005

Comité de Riesgos

Órgano creado por las Entidades financieras en cumplimiento a la Circular de la

Superintendencia de Bancos y Entidades Financieras SB 494/2005, responsable del diseño de

las políticas, sistemas, metodologías, modelos y procedimientos para la eficiente gestión

integral de los riesgos-crediticio, de mercado, liquidez, operativo, legal y de proponer los

límites de exposición a éstos.

2.45 Políticas de Captación, de Inversión y de Colocación

2.45.1 Captaciones

Es el proceso mediante el cual una institución de intermediación financiera capta o recibe

fondos del público (natural o jurídico)

Page 25

2.45.2 Colocaciones

Es un activo de riesgo, cualesquiera sea su modalidad de su instrumentación, mediante el cual

la entidad financiera, asumiendo el riesgo de su recuperación, provee o se compromete a

proveer fondos u otros bienes o garantiza frente a terceros el cumplimiento de obligaciones

contraídas por su cliente.

2.45.3 Cuentas Fondo de Liquidez

Se refiere al encaje legal, anteriormente conocido con el nombre de (FOL), para un mejor

entendimiento daremos las definiciones de Encaje Legal.

2.45.4 Encaje Legal

El encaje legal se refiere a las reservas en dinero de curso legal que deben mantener los

bancos en caja y en el banco central para atender las demandas de efectivo de sus

depositantes.

2.46 Matriz de Riesgos

Constituye una herramienta de control y de gestión normalmente utilizada para identificar las

actividades (procesos y productos) mas importantes de una empresa, el tipo y nivel de

riesgos inherentes a estas actividades y los factores internos y externos relacionados con

estos riesgos.

2.47 Elementos en una Matriz de Riesgos

A partir de los objetivos estratégicos y plan de negocios, la administración de riesgos debe

desarrollar un proceso para la “identificación” de las actividades principales y los riesgos a los

cuales están expuestos.

2.48 Principios

Los principios cooperativos son lineamientos por medio de los cuales las Cooperativas ponen

en práctica sus valores.

2.49 Factores Internos

Que dependen directamente de la administración propia o capacidad de los ejecutivos de cada

entidad, en lo que se refiere a políticas, procedimientos, conductas, etc.

2.50 Factores Externos

Que no dependen de la administración tales como: inflación, desastres naturales, decisiones

políticas, disposiciones legales, etc.

Page 26

Capítulo III

Marco práctico – diagnostico

3.1. Antecedente institucional

3.1.1 Creación de la Cooperativa

La cooperativa de ahorro y crédito abierta “San José de Bermejo” Ltda., categoría 2, es una

asociación económica y social, de responsabilidad limitada, de fondo social variable, de duración

indefinida con domicilio legal en la ciudad de Bermejo segunda sección de la provincia arce del

departamento de Tarija, fue fundada el 10 de julio de 1966, reconocida con resolución de consejo

Nº 00527 e inscrita en el registro nacional de cooperativas bajo el nº 504 de fecha 28 de

septiembre de 1966 del instituto nacional de cooperativas (INALCO), con licencia de

funcionamiento mediante resolución SB Nº 017/2000 del 29 de septiembre de 2000, afiliada al

consejo mundial de cooperativas de ahorro y crédito en Bolivia (WOCCU) y la asociación técnica

de cooperativas de ahorro y crédito (A.T.C).

Con la finalidad de mejorar su estructura económica y financiera; en el marco de las

disposiciones legales emitidas por la superintendencia de bancos y entidades financieras y el

instituto nacional de cooperativas (INALCO), en la asamblea general de socios realizada en fecha

15 de diciembre de 1999 se puso en consideración la fusión de las tres cooperativas de Bermejo:

COVIBE, CACIAB y la cooperativa de ahorro y crédito “San José de Bermejo Ltda.”

Por decisión unánime en la magna Asamblea de Socios de las mencionadas cooperativas

se aprobó la fusión de las tres entidades financieras, quedando al frente la cooperativa de ahorro y

crédito “San José De Bermejo Ltda.” manteniendo su razón social.

Una vez cumplidos con todos los requisitos de la ley de bancos y entidades financieras N°

1488 del 14 de Abril de 1993, mediante el decreto supremo N° 24439 del 13 de diciembre de

1996 y demás disposiciones complementarias de adecuación para el funcionamiento como

cooperativa de ahorro y crédito abierta. La superintendencia de bancos y entidades financieras

otorga la licencia de funcionamiento a la mencionada entidad financiera para que sea reconocida

como tal, bajo la denominación de cooperativa de ahorro y crédito abierta “San José de

Bermejo Ltda.” categoría II, con el capital mínimo exigido y funcionar como entidad de

intermediación financiera.

A nivel nacional, la institución forma parte de la asociación técnica de cooperativas

(ATC), organización que integra en su seno a cooperativas con niveles de excelencia técnica y

financiera.

A nivel internacional, nuestra entidad se encuentra afiliada al consejo mundial de

cooperativas de ahorro y crédito en Bolivia (WOCCU).

La cooperativa de ahorro y crédito abierta “San José de Bermejo Ltda.” es una entidad

de intermediación financiera, cuyo máximo nivel de decisión es la asamblea de socios, para regir

la vida institucional de la sociedad cooperativa, con la asistencia y el voto del cincuenta por

ciento más uno de los votos podrá nombrar un consejo de administración y consejo de vigilancia,

que en definitiva será el ente encargado de la administración, fiscalización, dirección y

conducción de la cooperativa, de tal manera que esta sea de manera conjunta sin que nada pueda

hacer el uno sin el otro, ninguno de ellos puede obrar individualmente, siendo su responsabilidad

para responder por las obligaciones sociales en forma subsidiaria, solidaria e ilimitada.

Page 27

3.1.2 Misión

Brindar a la población servicios financieros de alta calidad, trabajando con efectividad en el

cumplimiento de nuestras metas, demostrando seguridad y confianza al asociado, mediante un

trato excelente, bajo principios cooperativos de equidad, justicia, promoviendo el ahorro

sistemático, el crédito prudente y el pago puntual.

3.1.3 Visión

Ser líder en el sector cooperativista del Sur del País, fortalecida financiera y administrativamente

a través de la integración y satisfacción de las necesidades de nuestra sociedad, dentro del marco

legal que rige el sistema financiero.

3.1.4 Organización

De acuerdo al organigrama de la Cooperativa, la estructura organizativa esta conformada de la

siguiente manera:

- Asamblea General de Socios

- Constituye la base fundamental de la estructura de la Cooperativa, donde

los asociados componen la máxima autoridad decisoria.

- Consejo de Administración

- Compuesto por cinco miembros titulares y dos suplentes teniendo a su

cargo la administración general de la Cooperativa y constituyéndose la

responsabilidad ante la Asamblea General de sus decisiones y/o políticas

aplicadas, trabajando coordinadamente con la Gerencia General.

- Consejo de Vigilancia

- Compuesto por tres directivos titulares y dos suplentes teniendo bajo su

responsabilidad la supervisión y fiscalización de la administración de la

Cooperativa, trabajando coordinadamente con el Auditor Interno de la

Cooperativa

- Comité de Riesgos

- Es el órgano ejecutivo formado por un miembro del directorio, gerencia

general y la Unidad de Riesgos, teniendo bajo su responsabilidad el

planteamiento de políticas y procedimientos y la observancia que las

áreas de negocio cumplan con la estrategia de gestión de riesgos aprobada

por el Consejo de Administración.

- La estructura organizativa se ilustra (Ver Anexo1)

Page 28

3.1.5 Objetivos Generales:

- Incentivar el sistema de ahorro al asociado

- Colocar créditos con intereses razonables y competitivos a fin de que se pueda satisfacer las

necesidades e impulsar otras actividades personales de sus asociados.

- Promover el desarrollo económico y social de sus asociados a través del principio

cooperativismo.

- Crear servicios complementarios a su función principal de ahorro y crédito de acuerdo a sus

posibilidades económicas, administrativas y a las necesidades de sus socios.

- Operar con actividades autorizadas por la Superintendencia de Bancos y Entidades

Financieras y a la Ley de Sociedades Cooperativas.

3.1.6 Áreas involucradas en el manejo de la “Gestión de Riesgos”

Dentro de la estructura de la Cooperativa “San José de Bermejo” Ltda., las áreas que se involucran

y son responsables de gestionar adecuadamente los riesgos existentes recaen en los siguientes

cargos directivos y ejecutivos:

- Junta de Directores

- Comité de Riesgos

- Gerente General

- Unidad de Riesgos

- Auditoria Interna

Comité de Riesgos

Órgano creado por las Entidades financieras en cumplimiento a la Circular de la Superintendencia

de Bancos y Entidades Financieras SB 494/2005, responsable del diseño de las políticas, sistemas,

metodologías, modelos y procedimientos para la eficiente gestión integral de los riesgos-crediticio,

de mercado, liquidez, operativo, legal y de proponer los límites de exposición a éstos.

Este comité está integrado al menos por un miembro del Directorio, el gerente general y la

responsable de la Unidad de Gestión de Riesgos.

3.2 Disposiciones Legales que regulan sus actividades

Las disposiciones legales que regulan las actividades de intermediación financiera y presentación de

servicios son las siguientes:

Ley de Bancos y Entidades Financieras

La ley N° 1488 del 14/04/93 regula y legisla todas las actividades de intermediación

financiera y de servicios auxiliares a ser realizadas por las entidades financieras

autorizadas por la Superintendencia de Bancos y Entidades Financieras.

Page 29

Ley del Banco Central de Bolivia (Ley 1670 del 31 de Octubre de 1995)

Es una institución de Estado, de Derecho público, de carácter autárquico, de duración

definida, con personería jurídica y patrimonio propio. Es la única autoridad monetaria

y cambiaria del país y por ello es el órgano rector del sistema de intermediación

financiera nacional. El objetivo del Banco Central de Bolivia es procurar estabilidad

del poder adquisitivo interno de la moneda nacional.

Su función general del Banco Central de Bolivia, es formular políticas de aplicación

general en materia monetaria cambiaria y de intermediación financiera, que comprende

la crediticia y bancaria.

Decreto Supremo 24439, y el Reglamento de Actividades de las

Cooperativas de Ahorro y Crédito

El Decreto Supremo No 24439 promulgada en fecha 13 de diciembre de 1996,

reglamenta el ámbito de aplicación de la Ley General de Sociedades Cooperativas y

las Leyes # 1488 y # 1670, en la cual se establece normas para el funcionamiento del

Sistema Cooperativo de Ahorro y Crédito. Las cooperativas de Ahorro y Crédito

Abiertas que sí; realizan actividades de intermediación financiera a los clientes y

socios cooperativistas, están reglamentadas por las Leyes # 1488, # 1670 y sujetas al

control, supervisión y fiscalización de la Superintendencia de Bancos y Entidades

Financieras, también por el Instituto Nacional de Cooperativas.

Ley General de Sociedades Cooperativas

Regula el funcionamiento autónomo de las sociedades cooperativas y determina sus

alcances en el proceso productivo.

Otras Disposiciones Legales

Entre las demás disposiciones legales de cumplimiento, tenemos las siguientes:

- Circulares de la Superintendencia de Bancos

- Recopilación de Normas para Bancos y Entidades Financieras

- Ley Nº 843 (Texto Ordenado)

- Código Tributario

- Código de Comercio

- Ley General del Trabajo

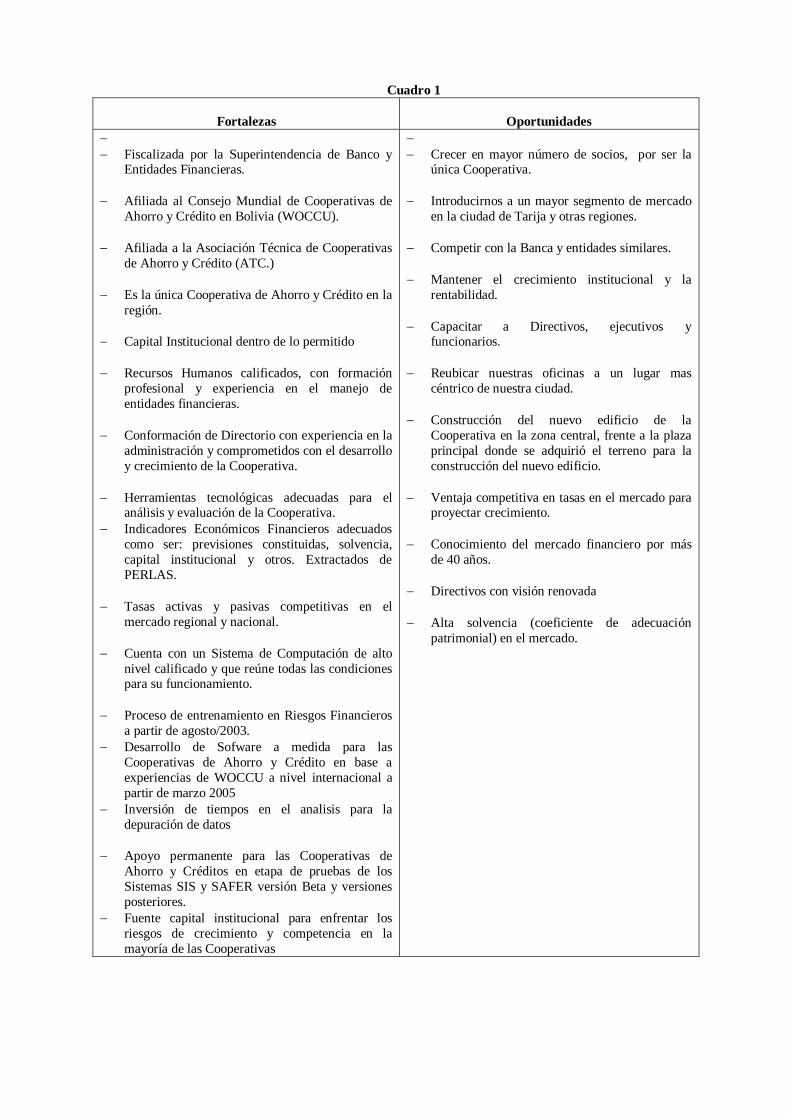

3.3 Análisis FODA de la Cooperativa

Para el presente análisis FODA se ha tomado como referencia el Plan Estratégico de la gestión

2005, donde se pudo analizar e identificar todas las fortalezas, debilidades, oportunidades y

amenazas de la Cooperativa para proyectarla a un crecimiento sostenido y sistemático y con la

finalidad de definir los objetivos a corto plazo con mayor precisión, se realizó el analisis FODA que

a continuación se describe (Ver CUADRO I)

Page 30

Cuadro 1

Fortalezas

Oportunidades

Fiscalizada por la Superintendencia de Banco y Entidades Financieras.

Afiliada al Consejo Mundial de Cooperativas de

Ahorro y Crédito en Bolivia (WOCCU).

Afiliada a la Asociación Técnica de Cooperativas

de Ahorro y Crédito (ATC.)

Es la única Cooperativa de Ahorro y Crédito en la

región.

Capital Institucional dentro de lo permitido

Recursos Humanos calificados, con formación

profesional y experiencia en el manejo de

entidades financieras.

Conformación de Directorio con experiencia en la

administración y comprometidos con el desarrollo

y crecimiento de la Cooperativa.

Herramientas tecnológicas adecuadas para el análisis y evaluación de la Cooperativa.

Indicadores Económicos Financieros adecuados

como ser: previsiones constituidas, solvencia,

capital institucional y otros. Extractados de

PERLAS.

Tasas activas y pasivas competitivas en el

mercado regional y nacional.

Cuenta con un Sistema de Computación de alto

nivel calificado y que reúne todas las condiciones para su funcionamiento.

Proceso de entrenamiento en Riesgos Financieros

a partir de agosto/2003.

Desarrollo de Sofware a medida para las

Cooperativas de Ahorro y Crédito en base a

experiencias de WOCCU a nivel internacional a

partir de marzo 2005

Inversión de tiempos en el analisis para la

depuración de datos

Apoyo permanente para las Cooperativas de

Ahorro y Créditos en etapa de pruebas de los

Sistemas SIS y SAFER versión Beta y versiones

posteriores.

Fuente capital institucional para enfrentar los

riesgos de crecimiento y competencia en la

mayoría de las Cooperativas

Crecer en mayor número de socios, por ser la única Cooperativa.

Introducirnos a un mayor segmento de mercado

en la ciudad de Tarija y otras regiones.

Competir con la Banca y entidades similares.

Mantener el crecimiento institucional y la

rentabilidad.

Capacitar a Directivos, ejecutivos y funcionarios.

Reubicar nuestras oficinas a un lugar mas

céntrico de nuestra ciudad.

Construcción del nuevo edificio de la

Cooperativa en la zona central, frente a la plaza

principal donde se adquirió el terreno para la

construcción del nuevo edificio.

Ventaja competitiva en tasas en el mercado para proyectar crecimiento.

Conocimiento del mercado financiero por más

de 40 años.

Directivos con visión renovada

Alta solvencia (coeficiente de adecuación

patrimonial) en el mercado.

Page 31

Debilidades

Amenazas

Falta de una estructura orgánica adecuada a una institución financiera.

Inadecuada ubicación de nuestras oficinas

para la atención al público.

Fuerte competencia de la Banca, Fondos

Financieros Privados, ONGs, Casas de

Cambio y competencia desleal del Ingenio

Azucarero de Bermejo.

Certificados de Aportación en moneda

extranjera, incumpliendo el Código de Comercio y LBEF.

Falta de Reglamentos y Manuales de

Riesgos.

No se cuenta con el nivel de seguridad

adecuado para el área de Cómputo.

Respuesta lenta en la estructuración del

Comité de Riesgos y en la asignación del

personal.

Falta de definición en el rol del Ejecutivo de

Riesgos, en algún caso, el rol esta limitado al

Riesgo Crediticio interviniendo en el área de

negocios.

Ausencia de políticas o ausencia de diseño

de Políticas para la gestión de riesgos.

Tener el criterio de que los problemas de

gestión de riesgos se resuelven con SOFWARE, sin considerar la aptitud y

habilidad personal para gestionarlos.

Imitar a la competencia en el diseño de

productos sin tomar en cuenta el perfil de

riesgo interno.

Apertura de una agencia del Banco La Unión en nuestra ciudad.

Incertidumbre por la nueva crisis política

del país ocasionado por el gobierno.

Incertidumbre en las actividades financieras

en el País.

Fluctuación del tipo de cambio

desconocida.

Ingreso de nuevos competidores que distorsiona el mercado en nuestra ciudad.

Competencia con promoción de productos

financieros con enfoque en servicio (acceso

y procesos).

Tendencia a la baja de tasas activas.

Tendencia a subir las tasas pasivas por la

fuerte competencia.

Tendencia a que el gobierno Argentino

ponga ciertas condiciones en la frontera

para el paso de turistas y otros a nuestra

ciudad, afectando el área de comercio.

Page 32

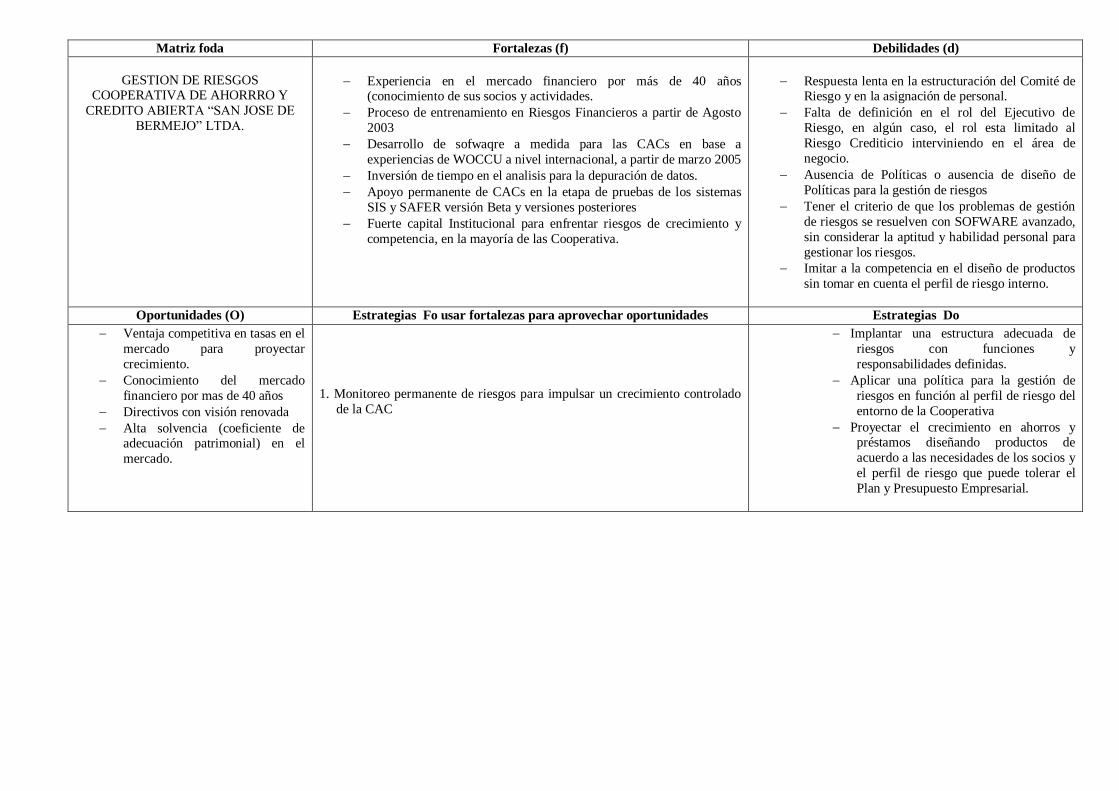

Matriz foda Fortalezas (f) Debilidades (d)

GESTION DE RIESGOS COOPERATIVA DE AHORRRO Y

CREDITO ABIERTA “SAN JOSE DE

BERMEJO” LTDA.

Experiencia en el mercado financiero por más de 40 años (conocimiento de sus socios y actividades.

Proceso de entrenamiento en Riesgos Financieros a partir de Agosto

2003

Desarrollo de sofwaqre a medida para las CACs en base a

experiencias de WOCCU a nivel internacional, a partir de marzo 2005

Inversión de tiempo en el analisis para la depuración de datos.

Apoyo permanente de CACs en la etapa de pruebas de los sistemas

SIS y SAFER versión Beta y versiones posteriores

Fuerte capital Institucional para enfrentar riesgos de crecimiento y

competencia, en la mayoría de las Cooperativa.

Respuesta lenta en la estructuración del Comité de Riesgo y en la asignación de personal.

Falta de definición en el rol del Ejecutivo de

Riesgo, en algún caso, el rol esta limitado al

Riesgo Crediticio interviniendo en el área de

negocio.

Ausencia de Políticas o ausencia de diseño de

Políticas para la gestión de riesgos

Tener el criterio de que los problemas de gestión

de riesgos se resuelven con SOFWARE avanzado,

sin considerar la aptitud y habilidad personal para

gestionar los riesgos.

Imitar a la competencia en el diseño de productos

sin tomar en cuenta el perfil de riesgo interno.

Oportunidades (O) Estrategias Fo usar fortalezas para aprovechar oportunidades Estrategias Do

Ventaja competitiva en tasas en el

mercado para proyectar

crecimiento.

Conocimiento del mercado

financiero por mas de 40 años

Directivos con visión renovada

Alta solvencia (coeficiente de adecuación patrimonial) en el

mercado.

1. Monitoreo permanente de riesgos para impulsar un crecimiento controlado

de la CAC

Implantar una estructura adecuada de

riesgos con funciones y

responsabilidades definidas.

Aplicar una política para la gestión de

riesgos en función al perfil de riesgo del

entorno de la Cooperativa

Proyectar el crecimiento en ahorros y préstamos diseñando productos de

acuerdo a las necesidades de los socios y

el perfil de riesgo que puede tolerar el

Plan y Presupuesto Empresarial.

Page 33

Amenazas (a) Estrategias fa usar fortalezas para evitar amenazas Estrategias da

reducir al mínimo las debilidades para evitar amenazas

1. Incertidumbre en las actividades

económicas y financieras

2. Fluctuación del Tipo de cambio descontrolada

3. Ingreso de nuevos competidores que

distorsionan el mercado

4. Competencia con promoción de

productos financieros con enfoque en

servicio (accesos y procesos).

5. Tendencia a la baja de tasas activas.

1. Promover la ventaja competitiva y la diferencia de las Cooperativas frente a

las S.A., ONGs y CACs cerradas

1. Seguimiento permanente de la competencia en el

entorno de la Cooperativa

2. Adecuación de productos y servicios financieros a condiciones del mercado (acceso y procesos).

3. Diseño de productos y servicios en base a

necesidades reales de los socios actuales y

potenciales, evitando la imitación a globos de

ensayo de la competencia.

Page 34

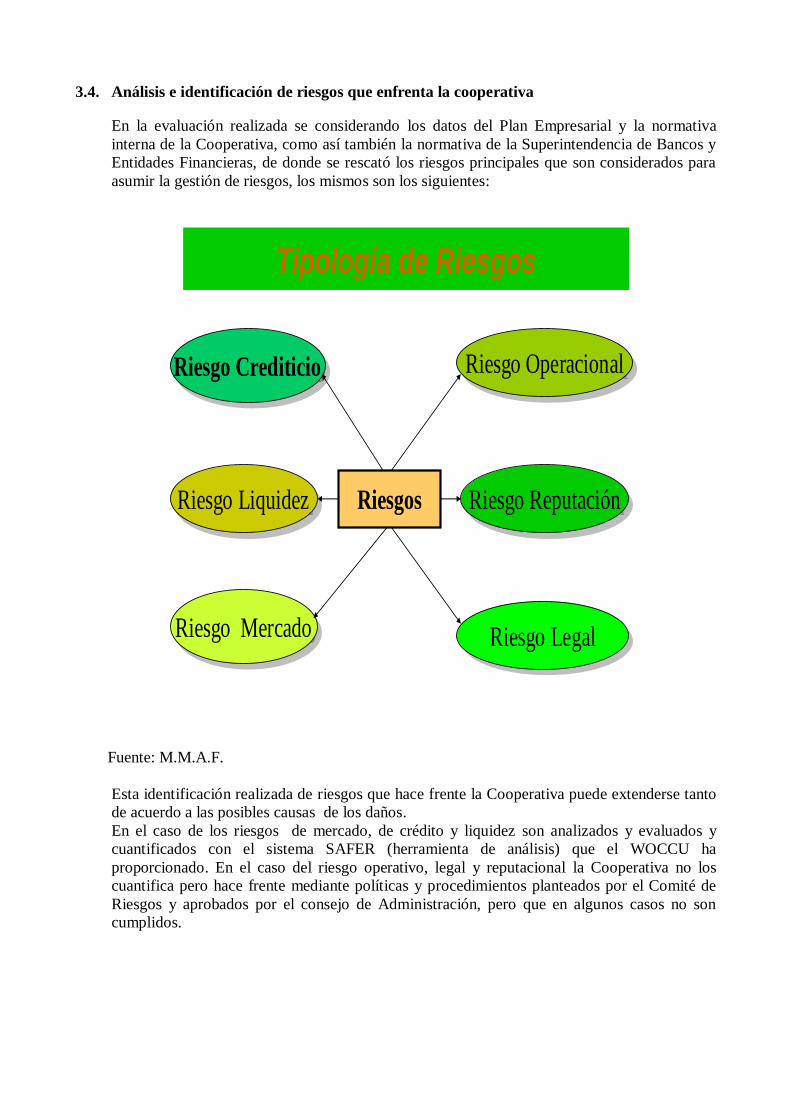

3.4. Análisis e identificación de riesgos que enfrenta la cooperativa

En la evaluación realizada se considerando los datos del Plan Empresarial y la normativa

interna de la Cooperativa, como así también la normativa de la Superintendencia de Bancos y

Entidades Financieras, de donde se rescató los riesgos principales que son considerados para

asumir la gestión de riesgos, los mismos son los siguientes:

Tipología de Riesgos

Riesgos

Riesgo CrediticioRiesgo Crediticio Riesgo OperacionalRiesgo Operacional

Riesgo ReputaciónRiesgo Reputación

Riesgo LegalRiesgo Legal

Riesgo LiquidezRiesgo Liquidez

Riesgo MercadoRiesgo Mercado

Fuente: M.M.A.F.

Esta identificación realizada de riesgos que hace frente la Cooperativa puede extenderse tanto

de acuerdo a las posibles causas de los daños.

En el caso de los riesgos de mercado, de crédito y liquidez son analizados y evaluados y

cuantificados con el sistema SAFER (herramienta de análisis) que el WOCCU ha

proporcionado. En el caso del riesgo operativo, legal y reputacional la Cooperativa no los

cuantifica pero hace frente mediante políticas y procedimientos planteados por el Comité de

Riesgos y aprobados por el consejo de Administración, pero que en algunos casos no son

cumplidos.

Page 35

3.5 Análisis de sistema de análisis financiero y evaluación de riegos (SAFER).

El Consejo Mundial (WOCCU) proporcionó a la Cooperativa un conjunto de herramientas

técnicas, las mismas que conforman el SITEMA DE ANALISIS FINANCIERO Y

EVALUACIÒN DE RIESGOS (SAFER) con el cual se implementa un sistema de medición y

limites, y también se establece un sistema de reportes y monitoreo.

El objetivo del Sistema SAFER., es el de gestionar eficazmente los riesgos de la Cooperativa

y lograr la calidad de los productos y servicios, lo cual es una función permanente para un

crecimiento y desarrollo equilibrado.

3.5.1 Componentes del Sistema SAFER.

PERLAS – Automatizado

Riesgo Crediticio

- Riesgo de Contrapartida

- Riesgo de Concentración

Riesgo de Liquidez

Calce Financiero, líneas de defensa y concentración de depósitos

Riesgo de Mercado

- Tasa de Interés (Gap de Sensibilidad)

- Test de cambio de tasas de interés

Limites Legales

3.5.1.1 Sistema de monitoreo PERLAS – Automatizado

El objetivo de todo Sistema de análisis y monitoreo es actuar como mecanismo de advertencia

anticipada que alerta a los miembros del Consejo de Administración, gerentes y contadores, en

cuanto a posibles problemas antes de que éstos surjan, indica, además las posibles áreas

problemáticas, los motivos de los problemas y proporciona recomendaciones para la solución.

Objetivos de PERLAS

1. Herramienta de administración ejecutiva

2. Ratios y formulas de evaluación estandarizados

3. Clasificaciones objetivas y comparativas

4. Facilitar el control y supervisión.

Page 36

Características de PERLAS.

Cada indicador del Sistema tiene una norma prudencial relacionada con

ello.

Todos los indicadores están integrados y facilitan un analisis rápido,

preciso y completo de las debilidades y fortalezas financieras.

Todos los resultados del análisis PERLAS se ubican en una sola página.

Formato de Perlas

Para lograr transparencia y efectividad en el monitoreo, el balance general se formatea en 5

áreas:

Activos Productivos

Activos Improductivos

Pasivos con costo

Pasivos sin costo

Capital

Page 37

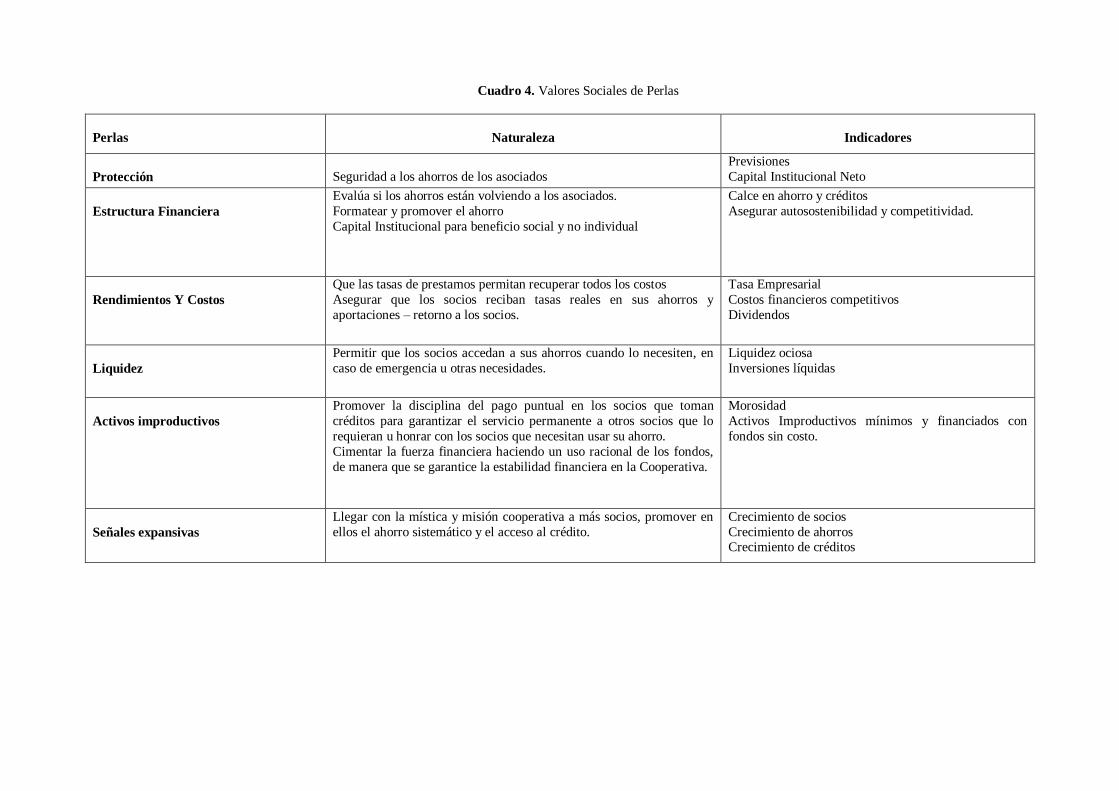

Cuadro 4. Valores Sociales de Perlas

Perlas

Naturaleza

Indicadores

Protección

Seguridad a los ahorros de los asociados

Previsiones

Capital Institucional Neto

Estructura Financiera

Evalúa si los ahorros están volviendo a los asociados.

Formatear y promover el ahorro

Capital Institucional para beneficio social y no individual

Calce en ahorro y créditos

Asegurar autosostenibilidad y competitividad.

Rendimientos Y Costos

Que las tasas de prestamos permitan recuperar todos los costos

Asegurar que los socios reciban tasas reales en sus ahorros y

aportaciones – retorno a los socios.

Tasa Empresarial

Costos financieros competitivos

Dividendos

Liquidez

Permitir que los socios accedan a sus ahorros cuando lo necesiten, en

caso de emergencia u otras necesidades.

Liquidez ociosa

Inversiones líquidas

Activos improductivos

Promover la disciplina del pago puntual en los socios que toman

créditos para garantizar el servicio permanente a otros socios que lo

requieran u honrar con los socios que necesitan usar su ahorro.

Cimentar la fuerza financiera haciendo un uso racional de los fondos,

de manera que se garantice la estabilidad financiera en la Cooperativa.

Morosidad

Activos Improductivos mínimos y financiados con

fondos sin costo.

Señales expansivas

Llegar con la mística y misión cooperativa a más socios, promover en

ellos el ahorro sistemático y el acceso al crédito.

Crecimiento de socios

Crecimiento de ahorros Crecimiento de créditos

Page 38

3.5.1.2 Riesgo crediticio

Se define como la probabilidad de que un deudor falle en los compromisos adquiridos con la

cooperativa en los dos componentes básicos (plazo y monto).

Su valorización hace referencia a las pérdidas que podría incurrir la Cooperativa sobre su

cartera colocada, es decir medir la probabilidad de que el socio nos falle, y una vez que ocurra

el fallo, la probabilidad de que los mecanismos diseñados no operen adecuadamente.

Este riesgo es medido por:

- Analisis Crediticio: Referente a la tecnología crediticia para evaluar la capacidad de pago de

los prestatarios (políticas, formularios, requisitos, procedimientos, etc)

- Riesgo de Contrapartida: Referente al analisis del Índice de Mora, antigüedad de la misma,

por destino, monto y saldo.

- Riesgo de Concentración: por Nº de socios, monto otorgado, plazo, tasa de interés, saldos,

destino, fuente de pago, sector que financió.

Estas variables permitirán analizar los siguientes factores:

- Volumen de Crédito: A mayor volumen de créditos, mayores serán las perdidas por los

mismos.

- Políticas de Crédito: Cuanto mas agresiva es la política crediticia, mayor es el riesgo

crediticio.

- Mezcla de Créditos: Cuanto mayor concentración crediticia por socios o sectores, mayor

es el riesgo que se esta asumiendo.

- Concentración: Geográfica, económica, por número de deudores, grupos económicos y

otros, no hay duda que aumenta el riesgo de la Cooperativa

3.5.1.3 Riesgo de liquidez

El propósito de la liquidez es asegurar que la Cooperativa podrá hacer frente a las

obligaciones conforme vencen su plazo.

Asociado a la confianza, en virtud a que si en determinado momento se atraviesa problemas

de liquidez y no se pueda honrar los depósitos y las obligaciones a su vencimiento, los

asociados o terceros perderían la confianza y por ende retirar sus fondos con la creencia de

insolvencia, situación que en realidad no es cierta.

La herramienta a ser utilizada permitirá evaluar el grado de exposición al riesgo de

liquidez, derivado de descalces entre las disponibilidades y obligaciones a diferentes plazos.

También permite establecer con que líneas de defensa se cuenta, para minimizar de ser

necesario, un eventual problema de liquidez.

Así mismo, se expone un cuadro de los principales depositantes, que permite evaluar

principalmente el grado de exposición a eventuales problemas de liquidez (calce) y a la vez,

que tanta presión pueden ejercer los principales depositantes en dichos descalces.

Page 39

3.5.1.3.1 Calce financiero

- Análisis de la Brecha Acumulada a 90 días, que servirá para analizar los vencimientos

futuros de obligaciones en el corto plazo.

- Análisis de la Brecha Acumulada a Un Año Plazo, para analizar los vencimientos

futuros de obligaciones en el mediano plazo.

- Análisis de las demás brechas, permitirán en forma especifica, ubicar en que plazo

radica una eventual problema de liquidez para la Cooperativa y en que rubros y plazos

se podría reajustar para lograr un calce dentro de parámetros establecidos.

3.5.1.3.2 Concentración de depósitos

El análisis de concentración de depósitos en pocos depositantes, permitirá que la instancia

Directiva y Gerencial, evalué en forma integral, a que plazos la Cooperativa presenta

deficiencia en su calce y en que porcentaje los depósitos pueden ser afectados por pocos

depositantes.

3.5.1.4 Riesgo de mercado

3.5.1.4.1 Riesgo tasa de interés

Es el efecto en la situación financiera, por posibles perdidas derivadas de movimientos

adversos en las tasas de interés.

La herramienta a ser utilizada permitirá analizar el Margen Financiero, que

proporcionará a la Gerencia información para analizar y recalcular el efecto de los

cambios de las tasas de interés, sobre la condición financiera de la Cooperativa.

También, permite el análisis de Brecha, GAP de Sensibilidad o Disparidad

Financiera, comparando cuan pronto los activos y pasivos pueden reaccionar a cambios en

las tasas de interés en el mercado.

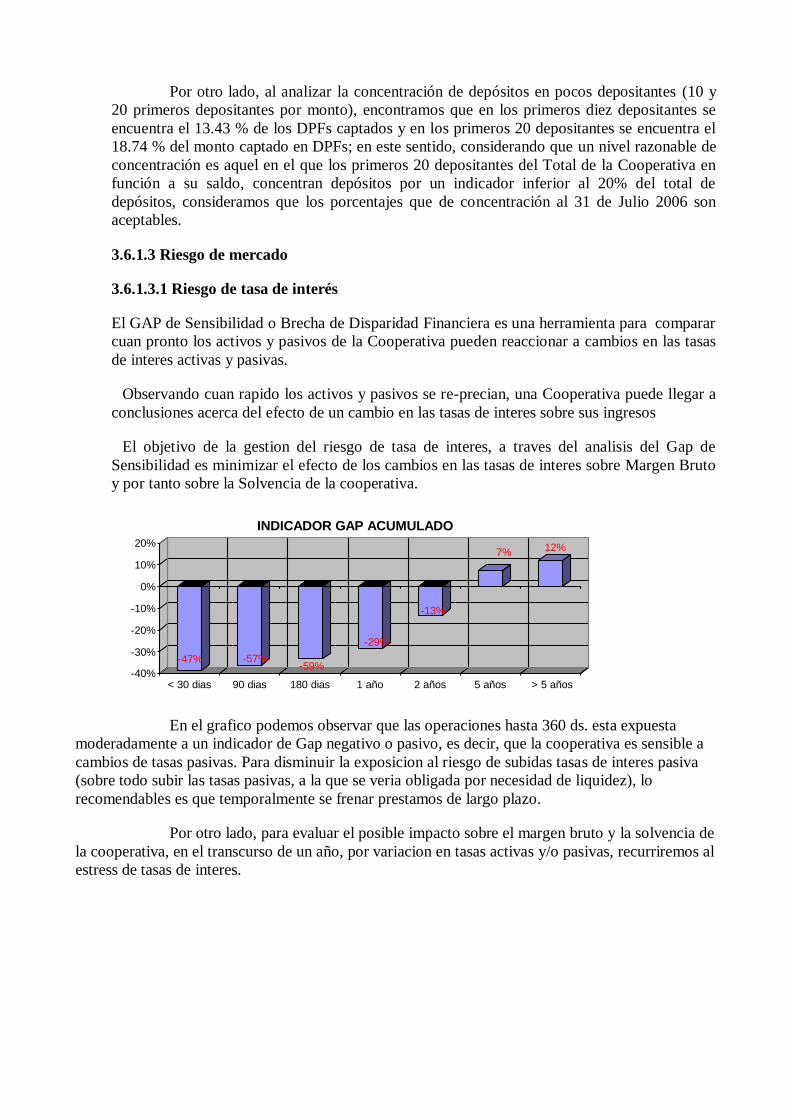

3.5.1.4.2 Gap de sensibilidad

- Se determina el efecto total de los GAP individuales a través de periodos de tiempo.

- Se estimara a corto y a largo plazo, las implicaciones de movimientos en las tasas de

mercado (+ / -), ambos indicaran la dirección y magnitud del riesgo en la tasa de interés.

- GAP NEGATIVO: significa que la Cooperativa es sensible a cambios en las tasas pasivas.

- GAP POSITIVO: significa que la Cooperativa es sensible a cambios en las tasas activas

- El indicador de Disparidad es una prueba rápida para determinar los problemas de equidad

entre los activos y pasivos.

3.5.1.4.3 Test de cambio de tasas de interés

Riesgo cambiario: Es el derivado de las fluctuaciones de las paridades de las divisas al que se

exponen las instituciones financieras cuando fijan sus contratos en monedas diferentes.

Page 40

Riesgo de Precio: Es el riesgo actual y potencial sobre ingresos o el capital que surge de los

cambios en el valor de los instrumentos financieros en el mercado.