31

Gestion financière internationale GSF- 2104 Partie 2 : Notions préliminaires

Gestion financière internationale

GSF- 2104

Partie 2 : Notions préliminaires

Introduction Notions de base de la finance internationale :

• Cotation

• BID- ASK

• Changement dans le taux spot

• Notion de taux Forward

• Taux croisés

• Arbitrage : » Intermarché

» Triangulaire

» Sur taux d’intérêt couverts

2 GSF-2104

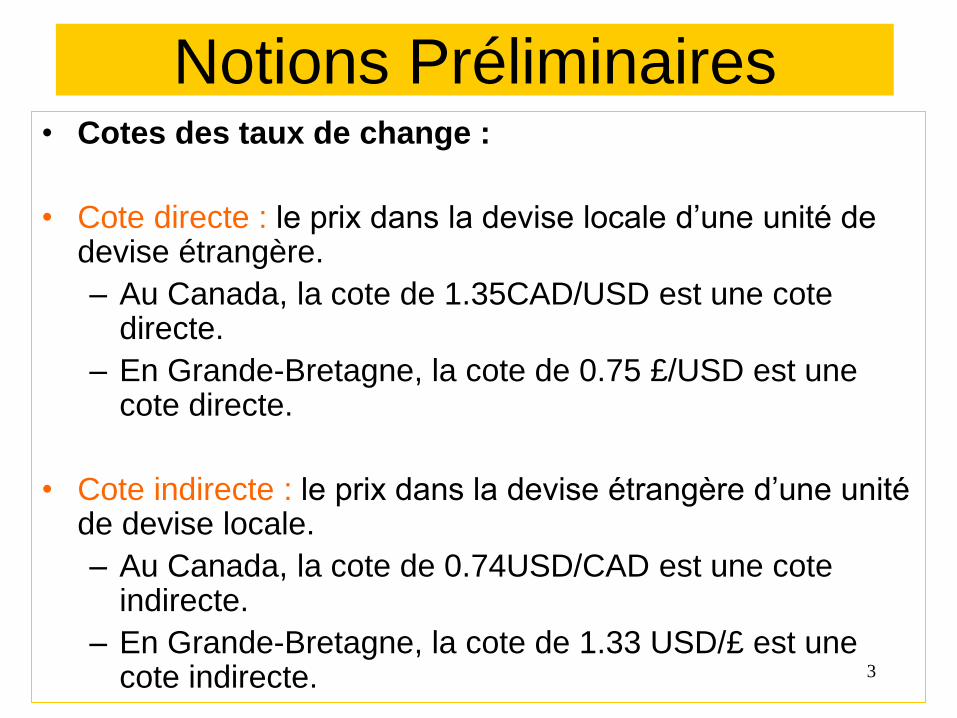

Notions Préliminaires • Cotes des taux de change :

• Cote directe : le prix dans la devise locale d’une unité de devise étrangère.

– Au Canada, la cote de 1.35CAD/USD est une cote directe.

– En Grande-Bretagne, la cote de 0.75 £/USD est une cote directe.

• Cote indirecte : le prix dans la devise étrangère d’une unité de devise locale.

– Au Canada, la cote de 0.74USD/CAD est une cote indirecte.

– En Grande-Bretagne, la cote de 1.33 USD/£ est une cote indirecte.

3

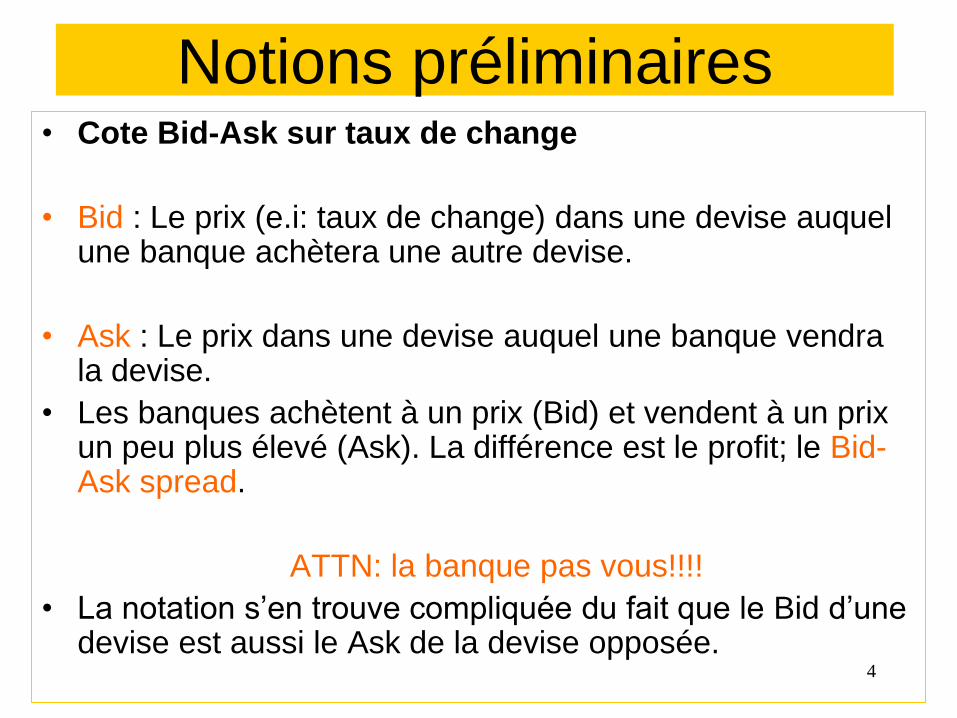

Notions préliminaires • Cote Bid-Ask sur taux de change

• Bid : Le prix (e.i: taux de change) dans une devise auquel une banque achètera une autre devise.

• Ask : Le prix dans une devise auquel une banque vendra la devise.

• Les banques achètent à un prix (Bid) et vendent à un prix un peu plus élevé (Ask). La différence est le profit; le Bid-Ask spread.

ATTN: la banque pas vous!!!!

• La notation s’en trouve compliquée du fait que le Bid d’une devise est aussi le Ask de la devise opposée.

4

Notions préliminaires • Cote Bid-Ask sur taux de change :

• Cette dernière observation implique les formules

suivantes :

E (A/B)ask = 1/ E(B/A)bid

Similairement :

E (A/B)bid = 1/ E(B/A)ask

5 GSF-2104

Notions préliminaires • Cote Bid-ask la notation:

• La notation complète d’un taux de change est par

exemple : Bid:1.15 CAD/USD Ask:1,16 CAD/USD

• Ces cotes seront reportées de différentes façons :

– 1,15-1,16

– 1,15-16

– 15-16

6 GSF-2104

Cote Bid-Ask sur taux de change exemple

• Soit la cote suivante: 1.8419 $/ £ - 1.8428 $/£

• Ceci est une cote directe pour le dollar américain pour un

américain.

• Cette cote indique que la banque achète 1£ contre

1.8419 $ (elle paye ce montant en $ par £)

• Cette cote indique que la banque vend 1£ contre 1.8428$

( elle demande ce montant pour 1£)

• Par conséquent ceci est la cote Bid ask de la £. C’est le

« prix » de la livre sterling en dollar américain

7 GSF-2104

Cote Bid-Ask sur taux de change exemple

• Questions:

• Si une entreprise veut acheter des £, combien ça coute?

• Si cette même entreprise veut vendre des £, combien

aura-t-elle?

• Quelle est la cote Bid ask du dollar dans cette exemple?

8 GSF-2104

• Conclusions:

• Un investisseur achète au ASK et vend au BID

• C’est toujours la banque qui achète au plus bas taux et vend au plus haut….

• Il faut faire attention de bien comprendre ce que l’on achète et vend sur chaque taux de la cote bid-ask.

GSF-2104 9

Cote Bid-Ask sur taux de change :

conclusions

Notions préliminaires • Mesurer le changement dans le taux de change spot :

• Cote directe : (de la devise de comparaison)

% = (St – St-1) / St-1 *100

• Cote indirecte :

% = (St-1 – St) /St * 100

Exemple : Soit le taux SF 1.5625/USD, le franc suisse prend

soudainement de la valeur à SF 1.2800/USD. Quel est le

% d’augmentation du franc suisse par rapport à l’USD?

10 GSF-2104

Notions préliminaires Le forward :

C’est ce qu’on appelle un produit dérivé : (un actif ayant pour sous-jacent un autre actif… )

Un contrat forward sur devise :

C’est une entente entre une banque et un client (peut être une banque) pour la livraison à une date future pré spécifiée d’un montant pré spécifié de devise étrangère contre un paiement en USD. Le taux de change est fixé au moment de la signature du contrat.

Ce sont des transactions OTC (over the counter). 11 GSF-2104

Notions préliminaires Le forward, un exemple :

Une compagnie américaine achète du textile de

l’Angleterre. Le paiement de 1 million de £ est dû dans 90

jours. Le taux spot est de 1.71 USD/£. Par contre, il est

impossible de savoir quel sera le taux dans 90 jours.

Par conséquent, la compagnie fait face à un risque de

change!

Comment l’éliminer? Prendre un contrat forward 90 jours

sur la livre sterling.

12 GSF-2104

Notions préliminaires Le forward, un exemple suite :

Supposons qu’elle négocie un forward avec sa banque à un taux de £1 = $1.72. Elle prend la position longue du forward (elle achète), impliquant :

— Dans 90 jours, la banque va donner à la compagnie 1 million de livres sterling

— Dans 90 jours, la compagnie paiera 1.72 million de Dollar US.

La position de l’importateur sur le marché des changes est maintenant de zéro net. Il n’y a plus de risque de change. Auparavant, il détenait une position courte en livre sterling.

13 GSF-2104

Notions préliminaires • Trois façons d’exprimer la cote d’un taux forward :

1) Le Outright rate : fonctionne de la même manière que les taux spot.

Par exemple, si le taux forward est 1.5-1.6 USD/ CAD pour un forward 90 jours sur le CAD (le USD est la devise de contrepartie), la banque est prête à acheter dans 90 jours des CAD contre des USD à 1.5 USD/CAD et la banque est prêtre à vendre dans 90 jours des CAD contre des USD à 1.6USD/CAD.

14 GSF-2104

Notions préliminaires

2) La cote du forward (F) est souvent exprimée en déviation annuelle (f) (prime ou discount) par rapport au spot (S):

Où (F) et (S) sont des cotes directes en devise domestique (de contre partie) (souvent USD) (DOM/FOR).

• On dit qu’une devise est vendue avec un forward discount si :

• taux forward < taux spot

• Une devise est vendue avec un forward premium si

taux forward > taux spot

nS

SFf

360*

15 GSF-2104

Notions préliminaires

3) SWAP rate = Forward – Spot en PIPS …

la différence en PIPS entre le forward et le spot

Pips… Le plus petit changement de prix coté dans un devise (souvent égal à un Bips (1/100 de %)

Forward outright = spot +/- swap

Problème: Souvent exprimé sans signe

• Le forward est à prime si (et on + au spot):

swapbid < swapask

• Le forward est au discount si (et on – au spot):

swapbid > swapask

16 GSF-2104

Exo supp: Taux forward • Le taux spot du CAD est présentement de 0.9000- 99 CAD/

USD.

• Le taux swap du forward 60 jours est de 120-130. Quel est le taux forward outright? D’abord, nous avons besoin de la cote spot de la devise de contrepartie (USD). Donc le bon taux spot à utiliser est: 1.0990-1.1111 USD/CAD

Ensuite, nous avons: swapbid < swapask

Car 120 < 130 donc le forward est à prime.

Donc j’additionne le swap au spot

BID: 1.0990 + 0.0120= 1.1110 USD/CAD

ASK: 1.111+ 0.0130 = 1.1241 USD/CAD

• En ignorant les effets BID-ASK en utilisant la cote bid, quel est le % de déviation annuel du forward?

(1.1110-1.0990)/1.0990 *(360/60) * 100 = 6.53% de prime du forward p/r au spot.

17

Notions préliminaires • Cross rates (taux croisés) :

Utilisé pour calculer le taux de change entre deux devises

qui ne sont pas fréquemment échangées ou pour trouver

un taux de change implicite.

• Par exemple, un importateur mexicain a besoin de Won

coréen.

• Sachant que Won : W1200.00/$ et

Peso : Ps 9.3750/$

• Une simple règle de trois est alors utilisée :

PsWPs

USDWUSDPesoUSDWon /00.128

3750.9/1200

//

18

• Concept central de la finance :

L’achat et la vente simultanés du même actif sur deux marchés différents pour profiter des différences de prix.

Pour qu’une transaction soit de l’arbitrage, elle doit être sans risque et le profit doit être assuré.

FREE LUNCH!!!!

Concept important pour les relations financières, car elles découlent souvent de la présence ou non d’arbitrage.

L’arbitrage

19 GSF-2104

• Exemple simple :

Soit deux magasins de monnaies A et B :

A est prêt à vendre la pièce P pour 120 $.

B est prêt à acheter la pièce P pour 130 $.

Si les deux magasins ne se connaissent pas, un individu a des possibilités d’arbitrage!!

L’arbitrage

20 GSF-2104

• Trois formes d’arbitrage pour les marchés financiers

des changes :

– L’arbitrage Intermarché

– L’arbitrage triangulaire

– L’arbitrage sur intérêt couvert.

L’arbitrage

21 GSF-2104

• L’arbitrage Intermarché: Acheter une devise où elle

coûte le moins cher et la revendre immédiatement où son prix est plus élevé.

• Il faut tenir compte du BID/ASK spread.

• L’ajustement des prix est très rapide.

• Ce concept explique pourquoi les taux de change entre les banques ne diffèrent pas normalement.

L’arbitrage

22 GSF-2104

• L’arbitrage triangulaire : Une transaction sur le marché spot des devises pour profiter de la différence entre les cross rates et le taux affiché.

• Encore une fois, il faut tenir compte de Bid ask spread.

• Les ajustements sur le marché surviennent rapidement pour rétablir l’équilibre.

• L’efficacité du processus implique que, dans la majorité des cas, les cross rates sont exacts.

L’arbitrage

23 GSF-2104

• Exemple d’arbitrage triangulaire :

Une banque cote la livre sterling à 1,60 USD/£ et le

ringgit malaisien à 0,20 USD/MYR. Le taux de

change livre/ringgit est : 1 £ = MYR 8,10.

1) Trouver le cross rate entre la livre sterling et le

ringgit malaisien.

2) Est-ce que l’arbitrage triangulaire est possible?

3) Si oui, quel est le profit en USD d’implémenter la

stratégie d’arbitrage si nous investissons USD10000

L’arbitrage

24 GSF-2104

• Dans l’exemple précédent, on peut identifier trois

impacts de la stratégie d’arbitrage sur les marchés

financiers :

L’arbitrage

Actions Impacts

1. Arbitrageur achète

£ avec le USD

Banque le Ask de

la £ p/r au USD (1,61)

2. Arbitrageur achète

MYR avec £

Banque le bid de

MYR / £ (8.1)

3. Arbitrageur achète

USD avec MYR

Banque le bid de

USD/ MYR (0.200)

25 GSF-2104

• En résumé, pour l’arbitrage triangulaire :

Lorsque deux taux de change sont connus (ex MYR/USD et £/USD, le troisième (MYR/£) peut être obtenu par une règle de trois.

Quand le cross rate diffère du taux annoncé, il y a possibilité d’arbitrage triangulaire.

L’arbitrage triangulaire force les taux de change à revenir à un taux d’équilibre.

L’arbitrage

26 GSF-2104

• L’arbitrage sur taux d’intérêt couvert : Profiter de la

différence de taux d’intérêt entre deux pays tout en se

protégeant (couvrant) pour le risque de change.

• Dans ce type d’arbitrage, les profits ne sont pas

instantanés toutefois.

L’arbitrage

27 GSF-2104

• Un exemple d’arbitrage couvert sur taux d’intérêt

– L’objectif est de capitaliser sur les taux d’intérêt relativement plus élevés de la Grande-Bretagne que dans le pays domestique (USA).

– Vous avez des fonds disponibles pour les prochains 90 jours.

– Les taux d’intérêt sont fixés, seulement le taux de change USD/£ futur est incertain.

– On peut utiliser un forward sur la £ pour garantir le taux de change à échéance :

L’arbitrage

28 GSF-2104

• Un exemple d’arbitrage couvert sur taux d’intérêt

(suite) :

Marche à suivre :

1) Au jour 1, convertir ses USD en £ pour investir

dans un compte épargne en GBP

2) Au jour 1, entrer dans un contrat forward de 90

jours pour vendre à terme la £ contre des USD

3) Dans 90 jours, le dépôt est à échéance et l’on

utilise le contrat forward pour convertir en USD.

L’arbitrage

29 GSF-2104

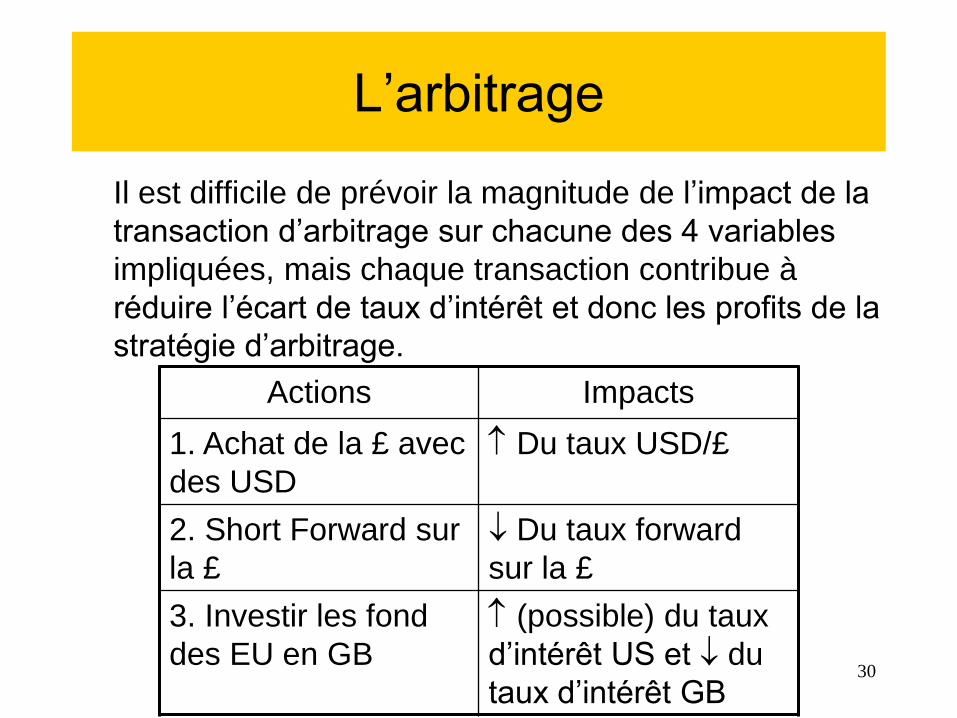

Il est difficile de prévoir la magnitude de l’impact de la

transaction d’arbitrage sur chacune des 4 variables

impliquées, mais chaque transaction contribue à

réduire l’écart de taux d’intérêt et donc les profits de la

stratégie d’arbitrage.

L’arbitrage

Actions Impacts

1. Achat de la £ avec

des USD

Du taux USD/£

2. Short Forward sur

la £

Du taux forward

sur la £

3. Investir les fond

des EU en GB

(possible) du taux

d’intérêt US et du

taux d’intérêt GB 30

L’arbitrage

Menace d’arbitrage intermarché :

Assure que les cotes entre les banques se ressemblent.

Menace d’arbitrage triangulaire :

Assure que les taux de change croisés sont fixés de manière appropriée.

Menace d’arbitrage couvert sur les taux d’intérêt :

Assure que les taux de change Forward sont fixés correctement.

L’arbitrage assure l’efficience des marchés.

Taux sont uniformes à l’échelle globale.

31 GSF-2104