1 www.theiia.org Continuous Auditing Global Technology Auditing Guide 3 2 What This Guide Covers • Brief history • Environment check • COSO ERM • Role of continuous auditing • Benefits • Key concepts 3 What This Guide Covers • Relationship of continuous auditing, continuous monitoring, and continuous assurance 4 What This Guide Covers • Areas for application • Key steps to implementing 5 A Brief History • Origins of automated control testing began in 1960s • Adopting computer-assisted audit tools and techniques • Ongoing automated data analysis • Data analytics 6 Environment Check • Regulatory compliance & controls • Internal Audit value & independence • Availability of skilled resources • Technology • Fraud Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006 By Gary L. Martin Henrico County Internal Audit

Transcript

1

www.theiia.org

Continuous Auditing

Global Technology Auditing Guide 3

2

What This Guide Covers• Brief history • Environment check• COSO ERM• Role of continuous auditing • Benefits• Key concepts

3

What This Guide Covers• Relationship of continuous auditing,

continuous monitoring, and continuous assurance

4

What This Guide Covers• Areas for application

• Key steps to implementing

5

A Brief History• Origins of automated control testing

began in 1960s• Adopting computer-assisted audit

tools and techniques• Ongoing automated data analysis• Data analytics

6

Environment Check• Regulatory compliance & controls• Internal Audit value & independence• Availability of skilled resources• Technology• Fraud

Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006

By Gary L. Martin Henrico County Internal Audit

2

7

COSO Enterprise Risk Management (ERM) Framework

8

Role of Continuous Auditing• Need for timely, ongoing assurance

over risk management and control systems

9

Role of Continuous Auditing• Role of continuous auditing

–Provides more frequent, more timely, analyses to better manage control deficiencies and risk

10

Benefits• Helps evaluate monitoring by management• Can identify and assess areas of risk• Assist in developing audit plan• Independence from systems and monitoring

11

Gaining Clarity: Some Definitions

Continuous Auditing–Method used to perform audit-

related activities on a continuous basis – includes control and risk assessment

–Performed by Internal Audit

12

Gaining Clarity: Some Definitions

Continuous Monitoring–Processes to ensure policies/processes

are operating effectively and to assess adequacy/effectiveness of controls

–Performed by operational/financial management; audit independently evaluates adequacy of management activities

Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006

By Gary L. Martin Henrico County Internal Audit

3

13

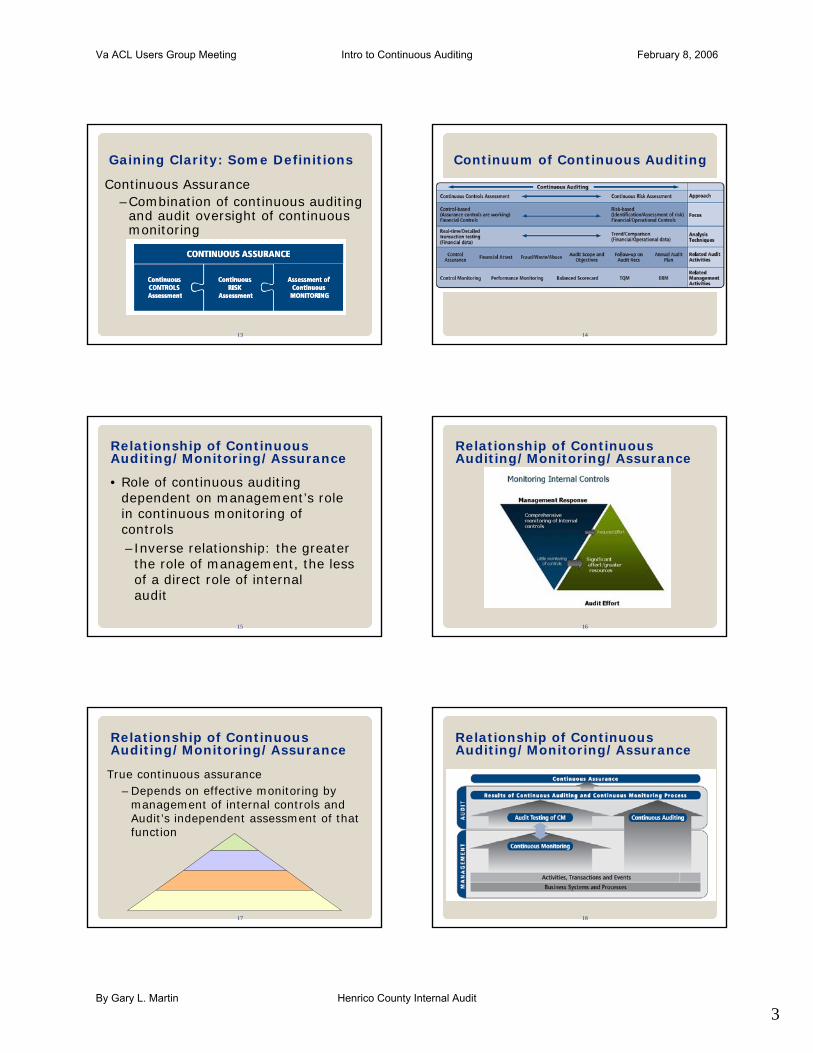

Gaining Clarity: Some Definitions

Continuous Assurance–Combination of continuous auditing

and audit oversight of continuous monitoring

14

Continuum of Continuous Auditing

15

Relationship of Continuous Auditing/Monitoring/Assurance

• Role of continuous auditing dependent on management’s role in continuous monitoring of controls–Inverse relationship: the greater

the role of management, the less of a direct role of internal audit

16

Relationship of Continuous Auditing/Monitoring/Assurance

17

Relationship of Continuous Auditing/Monitoring/Assurance

True continuous assurance –Depends on effective monitoring by

management of internal controls and Audit’s independent assessment of that function

18

Relationship of Continuous Auditing/Monitoring/Assurance

Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006

By Gary L. Martin Henrico County Internal Audit

4

19

Application AreasContinuous control assessment

– Identification of control deficiencies• Example: Financial controls P-cards• Example: System controls segregation• Example: Security controls access logs

20

Application AreasContinuous control assessment

– Identification of fraud, waste, abuse• Example: brainstorming• Example: analytics

Continuous auditing

21

Application AreasContinuous control assessment

–More practical examples:• Examining transactional data• Reviewing summarized data• Employing comparative analysis• Testing totals by general ledger account

22

Application AreasContinuous risk assessment

–Example: Risk-based Auditing sites–Development of audit plan–Support to individual auditing–Follow-up on audit recommendations

23

Key Steps to Implementation

• Define audit objectives• Gain executive-level support• Ascertain degree to which

management is performing monitoring role

24

Key Steps to Implementation

• Identify & prioritize audit areas

Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006

By Gary L. Martin Henrico County Internal Audit

5

25

Key Steps to Implementation

• Identify information sources and gain access

26

Key Steps to Implementation

• Understand business processes and application systems

27

Data Access and Use

• Select & purchase tools• Develop capabilities• Develop skills• Assess data integrity• Prepare and access data

28

Manage & Report Results

• Select few areas• Decide on frequency• Get management involved• Decide on report method & response• Access to personal information

29

Conclusion

• Examples from audience• Appendix A on Accounts Payable• Appendix C on Self-assessment

Va ACL Users Group Meeting Intro to Continuous Auditing February 8, 2006