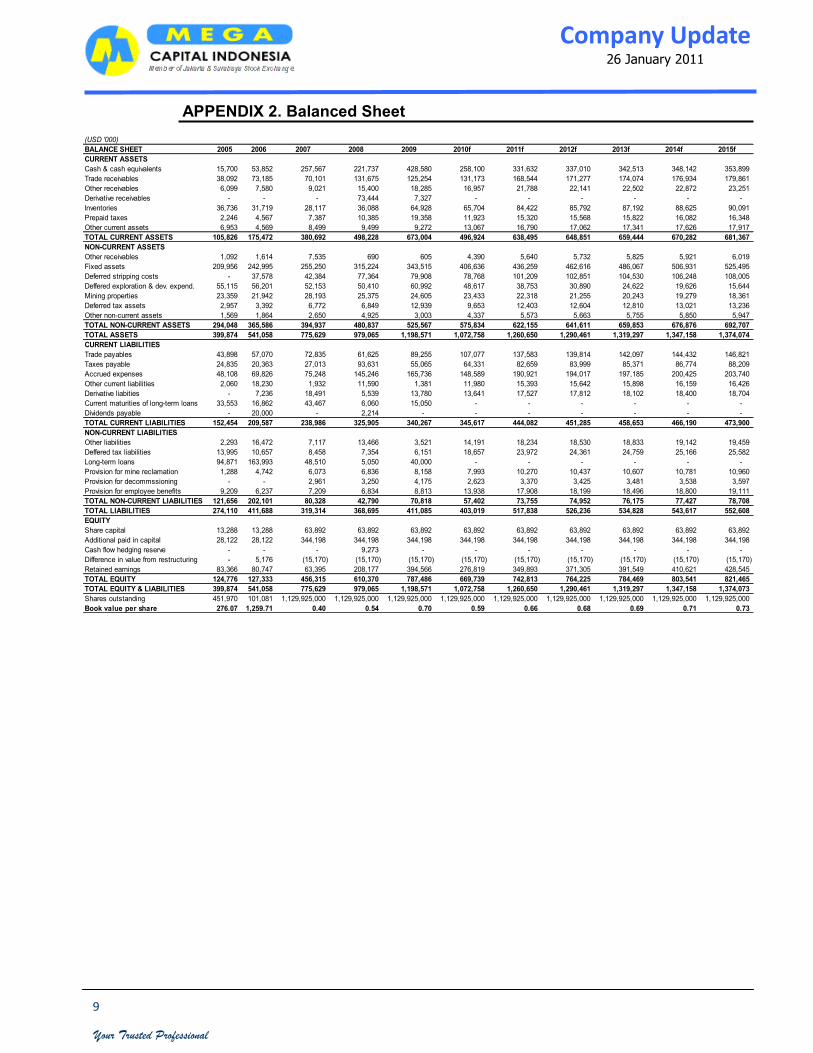

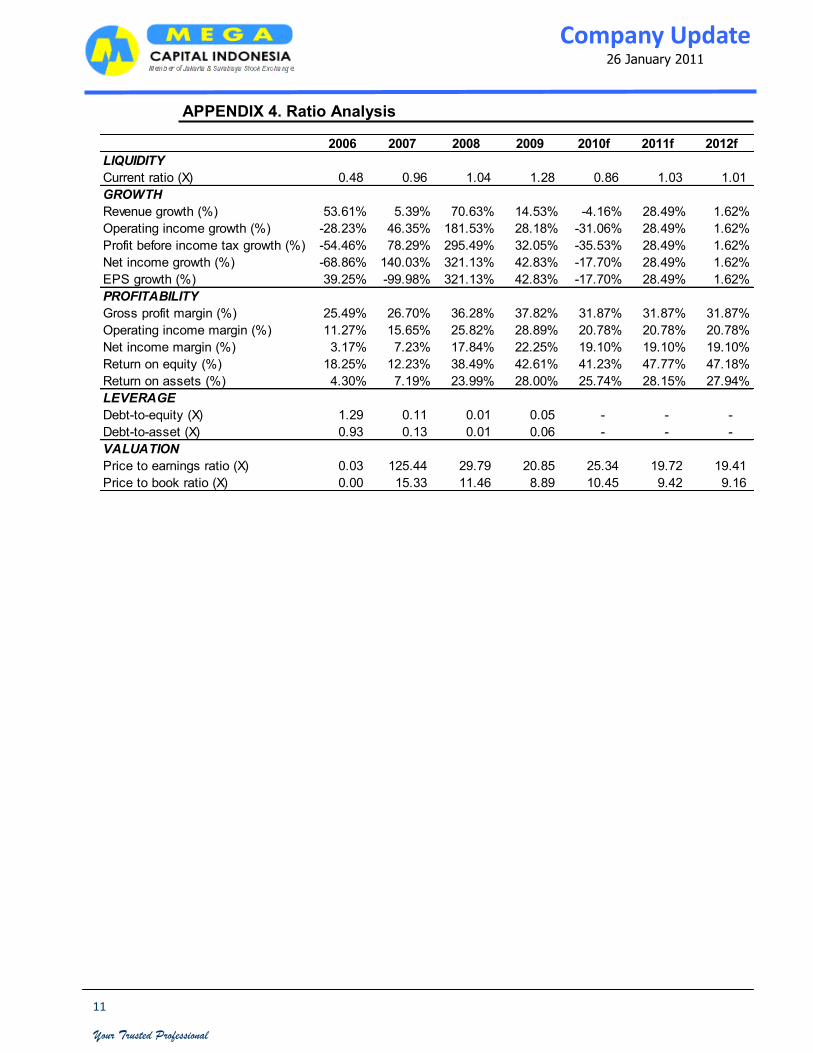

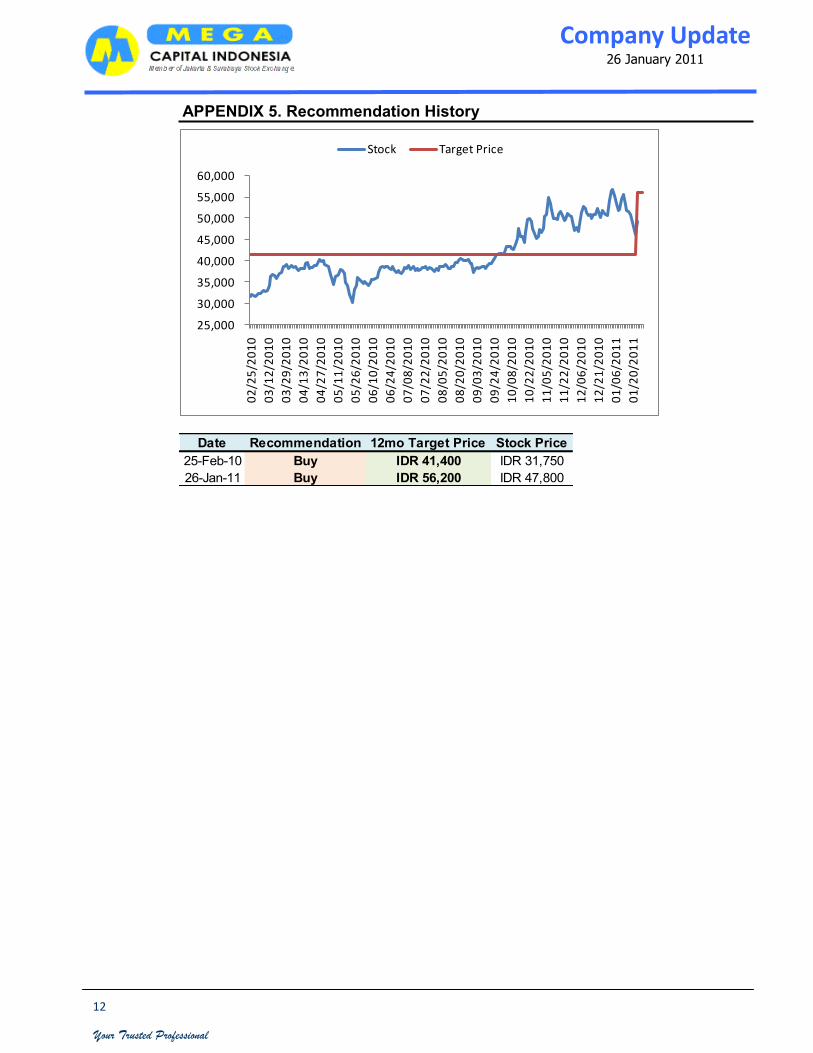

Your Trusted Professional 1 Company Update GROWTH EXPECTATION ON BHARINTO & TANDUNG MAYANG Kami merekomendasikan BUY terhadap Indo Tambangraya Megah (ITMG) dalam company update kami, dimana katalis positif yang kami pertimbangkan adalah : 1) peningkatan produksi tambang Bharinto & Tandung Mayang sesuai rencana, dan 2) prospek industry batubara. Kami menaikan target price untuk ITMG dalam 12mo ke depan menjadi IDR 56,200 dimana target price ini memberikan indikasi PE’11f 19.72x dan PE’12f 19.41x serta PBV’11f 9.42x dan PBV’12f 9.16x. Peningkatan Produksi Tambang Bharinto & Tandung Mayang Sesuai Rencana. Produksi batubara ITMG pada 2011 ini kami proyeksikan mencapai 30 juta ton, atau naik +30.43%. Jika dibandingkan dengan total produksi batubara pada 2005 sebesar 13.9 juta ton, maka produksi 2011 ini naik CAGR +7.44%. Prospek Industry Batubara. Demand batubara tumbuh sebesar CAGR +1.9% antara tahun 2007 hingga 2030 sementara supply hanya naik CAGR +1.8%. Harga rata rata batubara international pada tahun 2011 kami proyeksikan mencapai USD 115/mton, naik +16.20%. Pada 2015 mendatang proyeksi kami atas harga batubara international dapat mencapai level USD 126/mton, naik dengan CAGR +4.95% dari harga 2010. Valuasi dan Rekomendasi. Dengan menggunakan metode discounted cash flow kami menaikan 12mo target price untuk ITMG menjadi IDR 56,200 dari sebelumnya IDR 41,400, dimana target price ini memberikan indikasi PE’11f 19.72x dan PE’12f 19.41x serta PBV’11f 9.42x dan PBV’12f 9.16x. Kami tetap merekomendasikan BUY untuk ITMG dimana dengan membandingkan harga penutupan 25 January 2011 pada IDR 47,800, masih memberikan potensi keuntungan sebesar 17.57%. Company Description: Indo Tambangraya Megah merupakan pro- dusen batubara dengan nilai kalori 5,300- 7,300 kkal/kg melalui kelima anak perusa- haan yaitu Indominco Mandiri, Trubaindo Coal Mining, Jorong Barutama Greston, Kitadin & Bharinto Ekatama. ITMG memiliki cadangan terbukti sebesar 200 juta ton yang sebagian besar berada di Kalimantan Timur dan Selatan. Produksi batubara ITMG pada 2008 sebesar 17.8 juta ton dan kami proyeksikan mencapai 30 juta ton pada 2015. Stock Data 52-week Range (IDR) 57,950|28,100 Mkt Cap (IDR bn) 54,010 Shares O/S (mn) 1,129 Shares float 35% Beta 1.25 1Yr total return 62.85% Share Holders: Banpu Mineral (Singapore) 65% Public (<5%) 35% Indo Tambangraya Megah 26 January 2011 BUY Price : IDR 47,800 Target Price : IDR 56,200 (▲) Reuters/Bloomberg : ITMG.JK/ITMG.IJ Sector : Pertambangan Danny Eugene [email protected]2007 2008 2009 2010f 2011f 2012f 2013f 2014f 2015f Net sales (USD 000) 771,817 1,316,981 1,508,359 1,445,634 1,857,489 1,887,615 1,918,433 1,949,961 1,982,209 Profit before income tax (USD 000) 87,406 345,683 456,475 294,277 378,116 384,248 390,522 396,939 403,504 Net income (USD 000) 55,785 234,925 335,551 276,148 354,821 360,576 366,463 372,486 378,646 EPS (USD) 0.05 0.21 0.30 0.24 0.31 0.32 0.32 0.33 0.34 BV (USD) 0.40 0.54 0.70 0.59 0.66 0.68 0.69 0.71 0.73 Net sales growth (%) 5.39% 70.63% 14.53% -4.16% 28.49% 1.62% 1.63% 1.64% 1.65% EPS growth (%) -99.98% 321.13% 42.83% -17.70% 28.49% 1.62% 1.63% 1.64% 1.65% Current ratio (X) 0.96 1.04 1.28 0.86 1.03 1.01 1.00 0.99 0.98 Debt-to-equity (X) 0.11 0.01 0.05 - - - - - - ROE (%) 12.23% 38.49% 42.61% 41.23% 47.77% 47.18% 46.71% 46.36% 46.09% P/E (X) 125.44 29.79 20.85 25.34 19.72 19.41 19.09 18.79 18.48 P/BV (X) 15.33 11.46 8.89 10.45 9.42 9.16 8.92 8.71 8.52 Source : ITMG, MCI 25,000 30,000 35,000 40,000 45,000 50,000 55,000 60,000 01/25/2010 02/09/2010 02/24/2010 03/12/2010 03/30/2010 04/15/2010 04/30/2010 05/18/2010 06/03/2010 06/18/2010 07/05/2010 07/20/2010 08/04/2010 08/20/2010 09/06/2010 09/28/2010 10/13/2010 10/28/2010 11/12/2010 11/30/2010 12/16/2010 01/04/2011 01/19/2011

Transcript

Your Trusted Professional

1

Company Update

GROWTH EXPECTATION ON BHARINTO & TANDUNG MAYANG

Kami merekomendasikan BUY terhadap Indo Tambangraya Megah (ITMG) dalam company update kami, dimana katalis positif yang kami pertimbangkan adalah : 1) peningkatan produksi tambang Bharinto & Tandung Mayang sesuai rencana, dan 2) prospek industry batubara. Kami menaikan target price untuk ITMG dalam 12mo ke depan menjadi IDR 56,200 dimana target price ini memberikan indikasi PE’11f 19.72x dan PE’12f 19.41x serta PBV’11f 9.42x dan PBV’12f 9.16x. Peningkatan Produksi Tambang Bharinto & Tandung Mayang Sesuai Rencana. Produksi batubara ITMG pada 2011 ini kami proyeksikan mencapai 30 juta ton, atau naik +30.43%. Jika dibandingkan dengan total produksi batubara pada 2005 sebesar 13.9 juta ton, maka produksi 2011 ini naik CAGR +7.44%. Prospek Industry Batubara. Demand batubara tumbuh sebesar CAGR +1.9% antara tahun 2007 hingga 2030 sementara supply hanya naik CAGR +1.8%. Harga rata rata batubara international pada tahun 2011 kami proyeksikan mencapai USD 115/mton, naik +16.20%. Pada 2015 mendatang proyeksi kami atas harga batubara international dapat mencapai level USD 126/mton, naik dengan CAGR +4.95% dari harga 2010. Valuasi dan Rekomendasi. Dengan menggunakan metode discounted cash flow kami menaikan 12mo target price untuk ITMG menjadi IDR 56,200 dari sebelumnya IDR 41,400, dimana target price ini memberikan indikasi PE’11f 19.72x dan PE’12f 19.41x serta PBV’11f 9.42x dan PBV’12f 9.16x. Kami tetap merekomendasikan BUY untuk ITMG dimana dengan membandingkan harga penutupan 25 January 2011 pada IDR 47,800, masih memberikan potensi keuntungan sebesar 17.57%.

Company Description: Indo Tambangraya Megah merupakan pro-dusen batubara dengan nilai kalori 5,300-7,300 kkal/kg melalui kelima anak perusa-haan yaitu Indominco Mandiri, Trubaindo Coal Mining, Jorong Barutama Greston, Kitadin & Bharinto Ekatama. ITMG memiliki cadangan terbukti sebesar 200 juta ton yang sebagian besar berada di Kalimantan Timur dan Selatan. Produksi batubara ITMG pada 2008 sebesar 17.8 juta ton dan kami proyeksikan mencapai 30 juta ton pada 2015.

Stock Data 52-week Range (IDR) 57,950|28,100 Mkt Cap (IDR bn) 54,010 Shares O/S (mn) 1,129 Shares float 35% Beta 1.25 1Yr total return 62.85% Share Holders: Banpu Mineral (Singapore) 65% Public (<5%) 35%

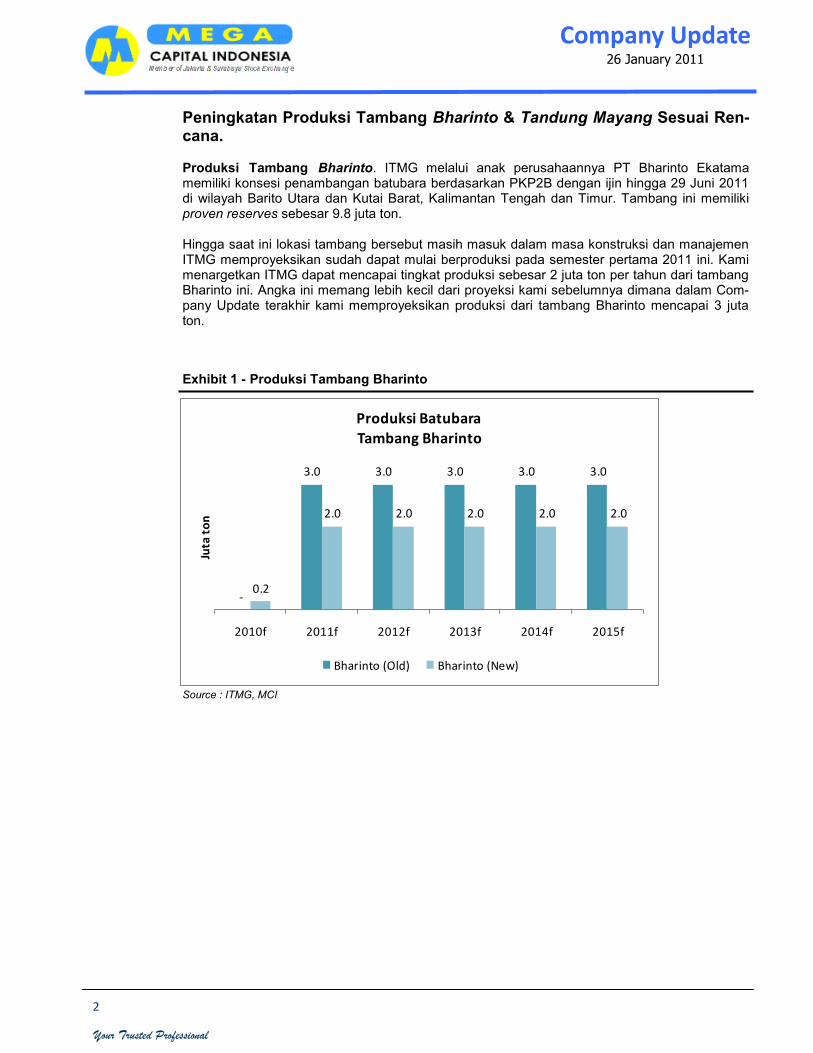

Peningkatan Produksi Tambang Bharinto & Tandung Mayang Sesuai Ren-cana. Produksi Tambang Bharinto. ITMG melalui anak perusahaannya PT Bharinto Ekatama memiliki konsesi penambangan batubara berdasarkan PKP2B dengan ijin hingga 29 Juni 2011 di wilayah Barito Utara dan Kutai Barat, Kalimantan Tengah dan Timur. Tambang ini memiliki proven reserves sebesar 9.8 juta ton. Hingga saat ini lokasi tambang bersebut masih masuk dalam masa konstruksi dan manajemen ITMG memproyeksikan sudah dapat mulai berproduksi pada semester pertama 2011 ini. Kami menargetkan ITMG dapat mencapai tingkat produksi sebesar 2 juta ton per tahun dari tambang Bharinto ini. Angka ini memang lebih kecil dari proyeksi kami sebelumnya dimana dalam Com-pany Update terakhir kami memproyeksikan produksi dari tambang Bharinto mencapai 3 juta ton.

Exhibit 1 - Produksi Tambang Bharinto

Source : ITMG, MCI

-

3.0 3.0 3.0 3.0 3.0

0.2

2.0 2.0 2.0 2.0 2.0

2010f 2011f 2012f 2013f 2014f 2015f

Juta

to

n

Produksi BatubaraTambang Bharinto

Bharinto (Old) Bharinto (New)

Your Trusted Professional

3

Company Update 26 January 2011

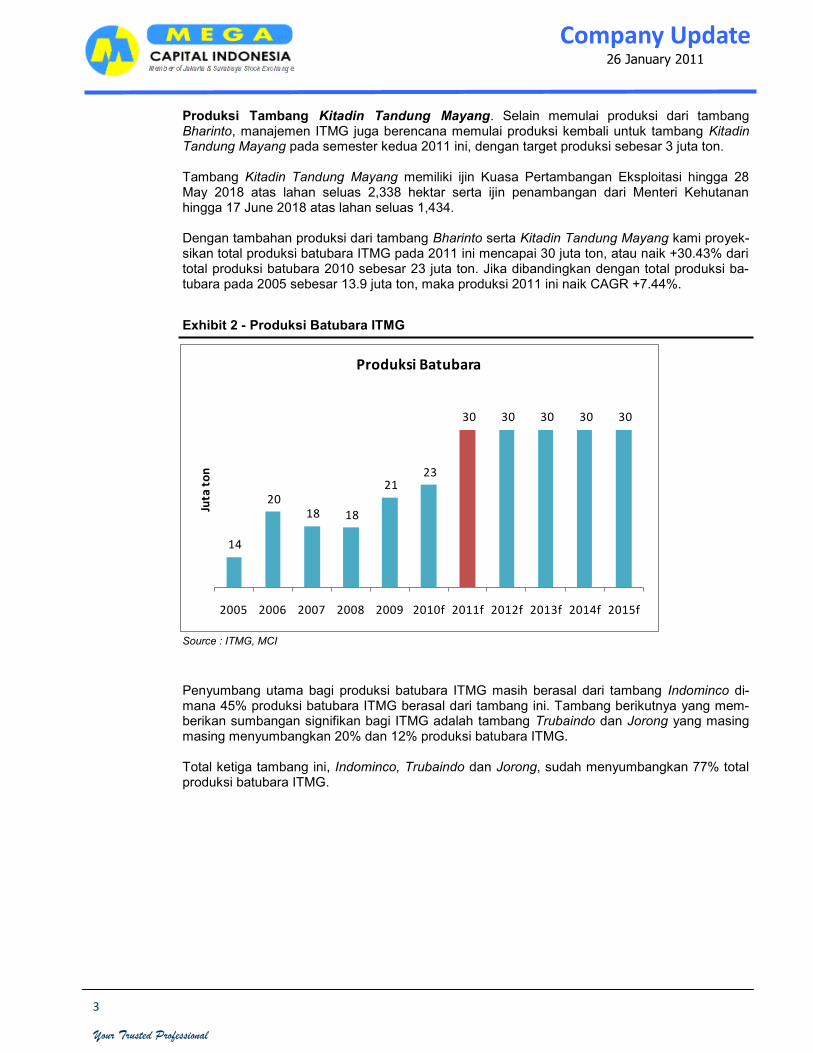

Produksi Tambang Kitadin Tandung Mayang. Selain memulai produksi dari tambang Bharinto, manajemen ITMG juga berencana memulai produksi kembali untuk tambang Kitadin Tandung Mayang pada semester kedua 2011 ini, dengan target produksi sebesar 3 juta ton. Tambang Kitadin Tandung Mayang memiliki ijin Kuasa Pertambangan Eksploitasi hingga 28 May 2018 atas lahan seluas 2,338 hektar serta ijin penambangan dari Menteri Kehutanan hingga 17 June 2018 atas lahan seluas 1,434. Dengan tambahan produksi dari tambang Bharinto serta Kitadin Tandung Mayang kami proyek-sikan total produksi batubara ITMG pada 2011 ini mencapai 30 juta ton, atau naik +30.43% dari total produksi batubara 2010 sebesar 23 juta ton. Jika dibandingkan dengan total produksi ba-tubara pada 2005 sebesar 13.9 juta ton, maka produksi 2011 ini naik CAGR +7.44%.

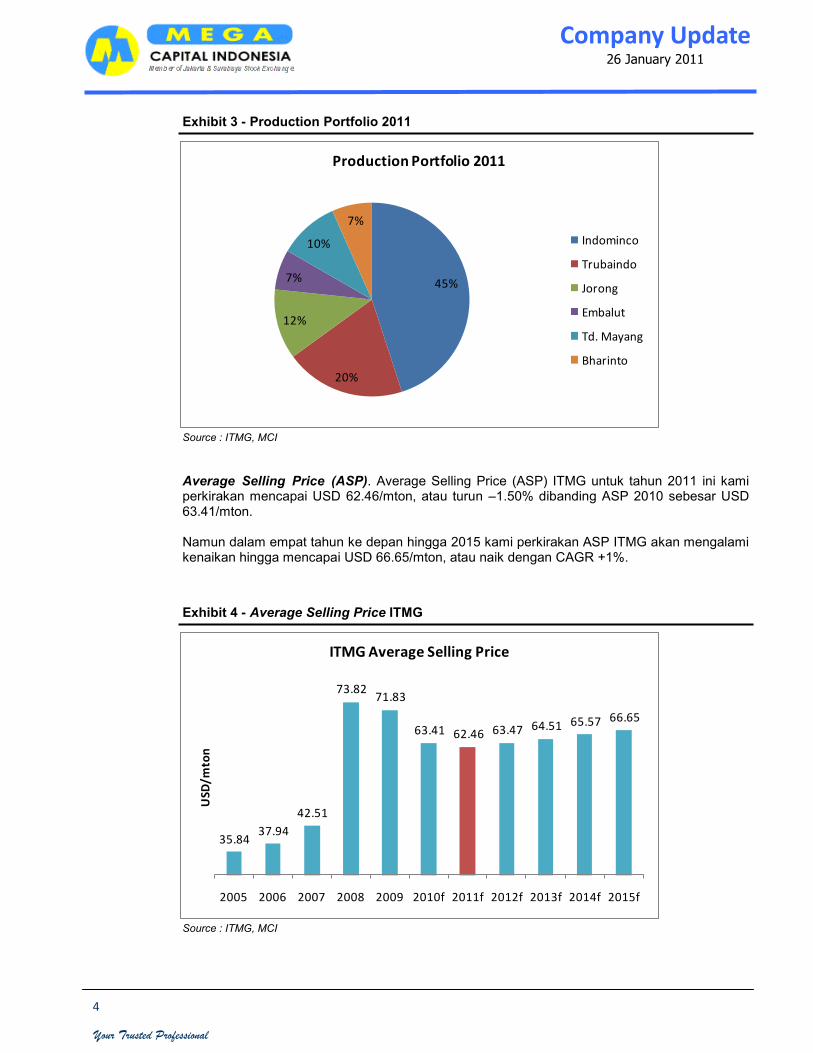

Penyumbang utama bagi produksi batubara ITMG masih berasal dari tambang Indominco di-mana 45% produksi batubara ITMG berasal dari tambang ini. Tambang berikutnya yang mem-berikan sumbangan signifikan bagi ITMG adalah tambang Trubaindo dan Jorong yang masing masing menyumbangkan 20% dan 12% produksi batubara ITMG. Total ketiga tambang ini, Indominco, Trubaindo dan Jorong, sudah menyumbangkan 77% total produksi batubara ITMG.

Your Trusted Professional

4

Company Update 26 January 2011

Exhibit 3 - Production Portfolio 2011

Source : ITMG, MCI

Average Selling Price (ASP). Average Selling Price (ASP) ITMG untuk tahun 2011 ini kami perkirakan mencapai USD 62.46/mton, atau turun –1.50% dibanding ASP 2010 sebesar USD 63.41/mton. Namun dalam empat tahun ke depan hingga 2015 kami perkirakan ASP ITMG akan mengalami kenaikan hingga mencapai USD 66.65/mton, atau naik dengan CAGR +1%.

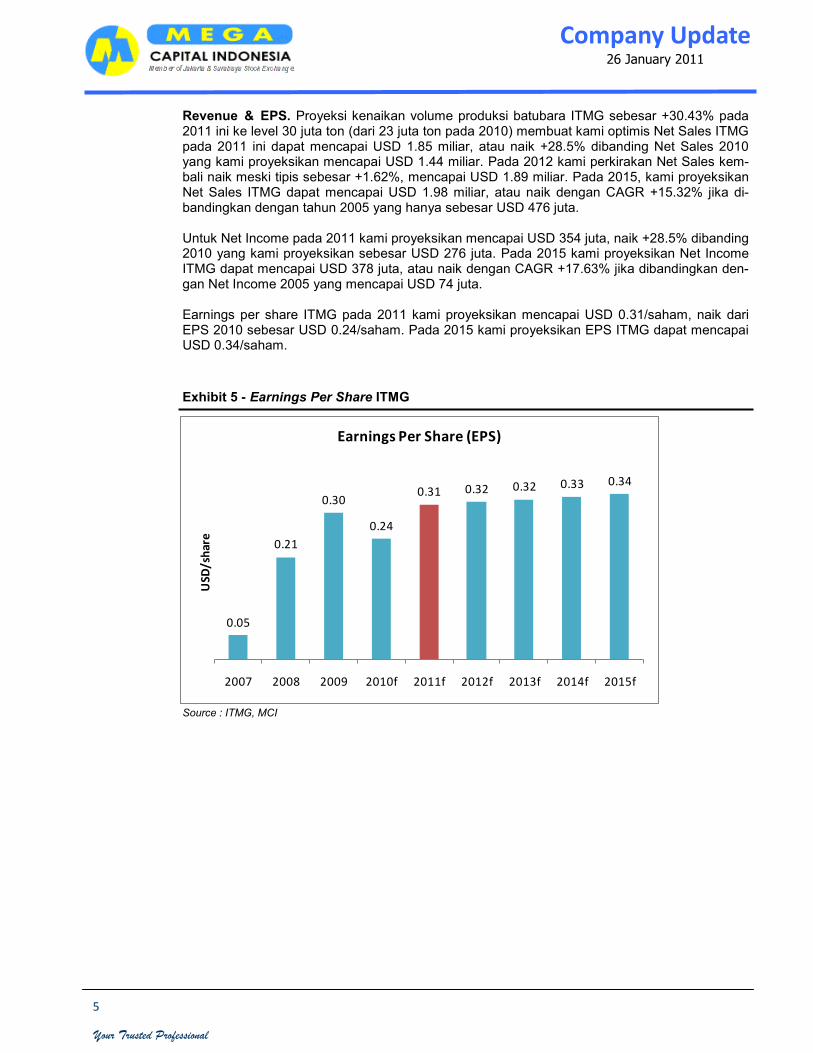

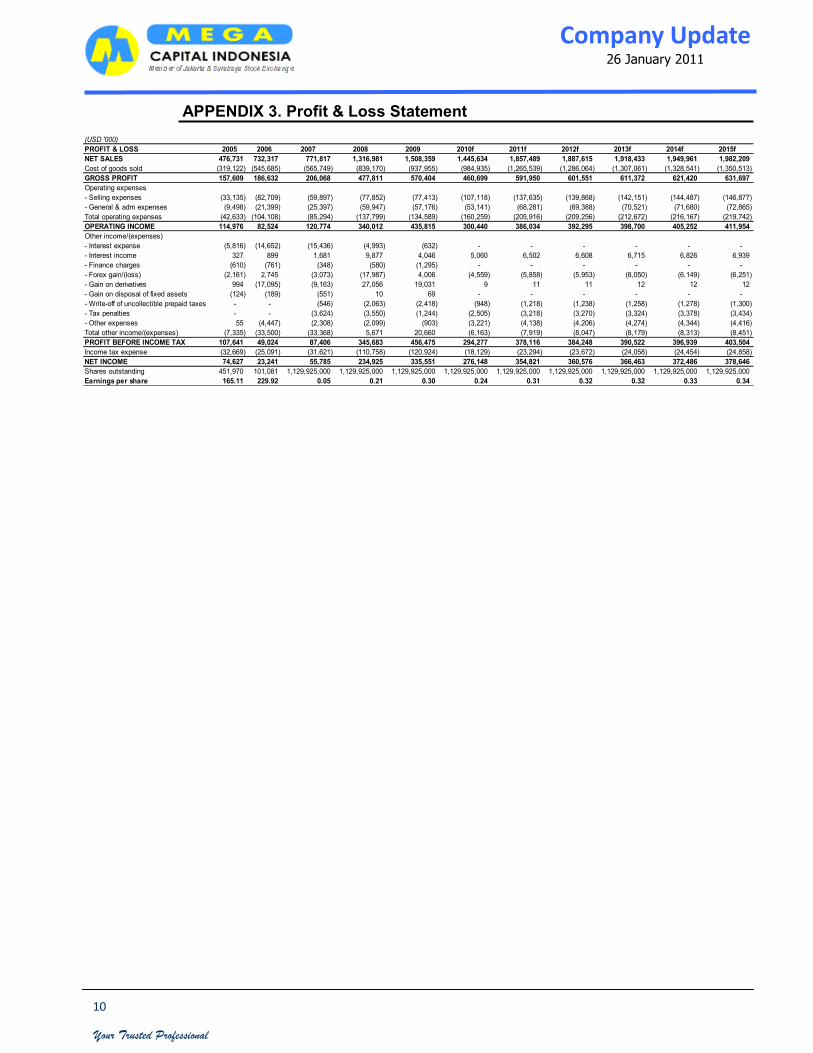

Revenue & EPS. Proyeksi kenaikan volume produksi batubara ITMG sebesar +30.43% pada 2011 ini ke level 30 juta ton (dari 23 juta ton pada 2010) membuat kami optimis Net Sales ITMG pada 2011 ini dapat mencapai USD 1.85 miliar, atau naik +28.5% dibanding Net Sales 2010 yang kami proyeksikan mencapai USD 1.44 miliar. Pada 2012 kami perkirakan Net Sales kem-bali naik meski tipis sebesar +1.62%, mencapai USD 1.89 miliar. Pada 2015, kami proyeksikan Net Sales ITMG dapat mencapai USD 1.98 miliar, atau naik dengan CAGR +15.32% jika di-bandingkan dengan tahun 2005 yang hanya sebesar USD 476 juta. Untuk Net Income pada 2011 kami proyeksikan mencapai USD 354 juta, naik +28.5% dibanding 2010 yang kami proyeksikan sebesar USD 276 juta. Pada 2015 kami proyeksikan Net Income ITMG dapat mencapai USD 378 juta, atau naik dengan CAGR +17.63% jika dibandingkan den-gan Net Income 2005 yang mencapai USD 74 juta. Earnings per share ITMG pada 2011 kami proyeksikan mencapai USD 0.31/saham, naik dari EPS 2010 sebesar USD 0.24/saham. Pada 2015 kami proyeksikan EPS ITMG dapat mencapai USD 0.34/saham.

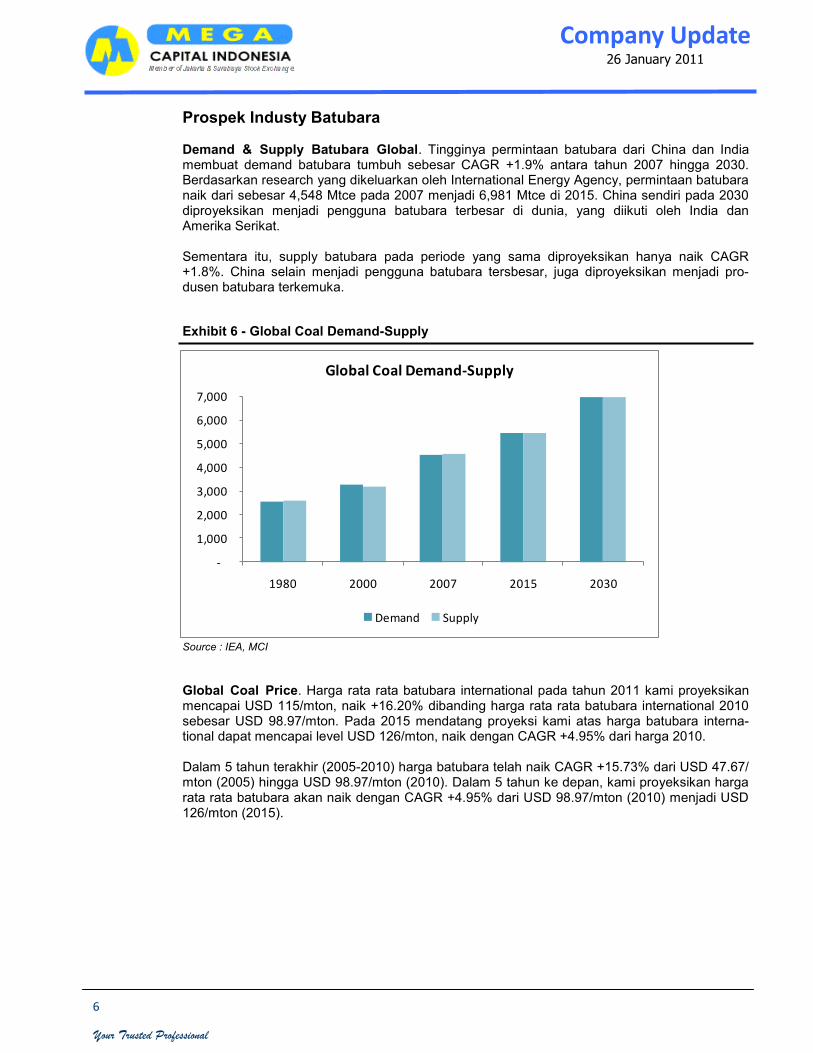

Prospek Industy Batubara Demand & Supply Batubara Global. Tingginya permintaan batubara dari China dan India membuat demand batubara tumbuh sebesar CAGR +1.9% antara tahun 2007 hingga 2030. Berdasarkan research yang dikeluarkan oleh International Energy Agency, permintaan batubara naik dari sebesar 4,548 Mtce pada 2007 menjadi 6,981 Mtce di 2015. China sendiri pada 2030 diproyeksikan menjadi pengguna batubara terbesar di dunia, yang diikuti oleh India dan Amerika Serikat. Sementara itu, supply batubara pada periode yang sama diproyeksikan hanya naik CAGR +1.8%. China selain menjadi pengguna batubara tersbesar, juga diproyeksikan menjadi pro-dusen batubara terkemuka.

Exhibit 6 - Global Coal Demand-Supply

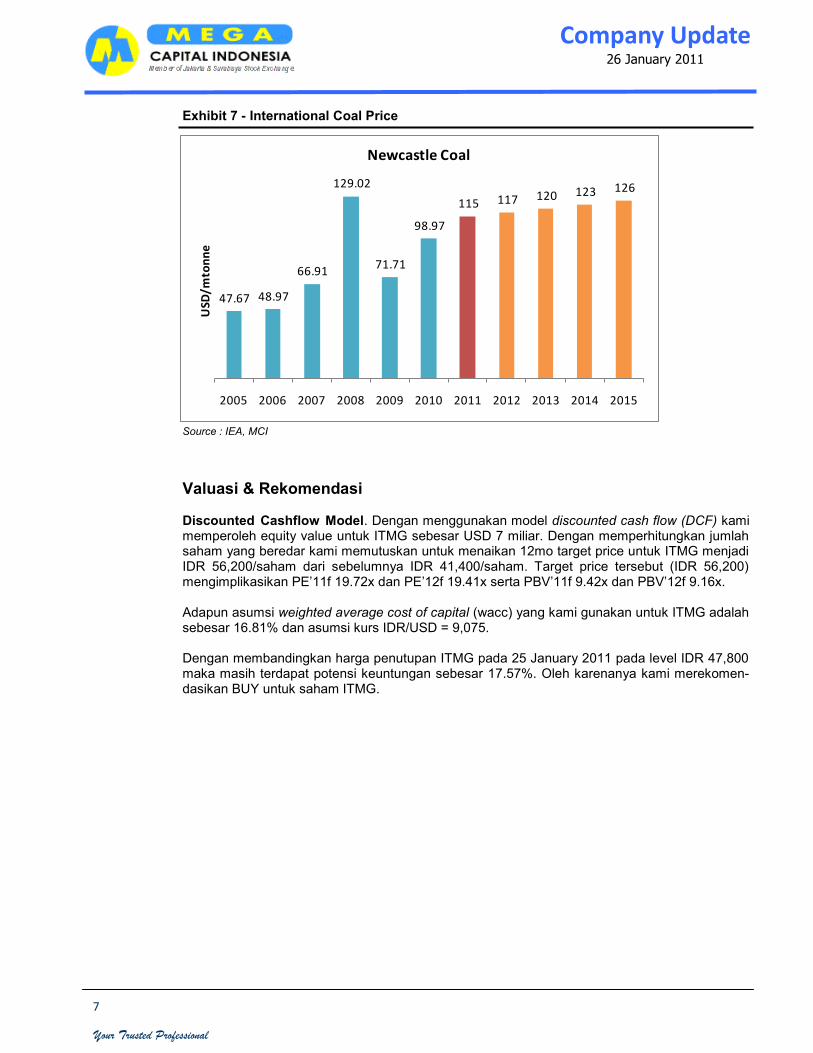

Global Coal Price. Harga rata rata batubara international pada tahun 2011 kami proyeksikan mencapai USD 115/mton, naik +16.20% dibanding harga rata rata batubara international 2010 sebesar USD 98.97/mton. Pada 2015 mendatang proyeksi kami atas harga batubara interna-tional dapat mencapai level USD 126/mton, naik dengan CAGR +4.95% dari harga 2010. Dalam 5 tahun terakhir (2005-2010) harga batubara telah naik CAGR +15.73% dari USD 47.67/mton (2005) hingga USD 98.97/mton (2010). Dalam 5 tahun ke depan, kami proyeksikan harga rata rata batubara akan naik dengan CAGR +4.95% dari USD 98.97/mton (2010) menjadi USD 126/mton (2015).

-

1,000

2,000

3,000

4,000

5,000

6,000

7,000

1980 2000 2007 2015 2030

Global Coal Demand-Supply

Demand Supply

Source : IEA, MCI

Your Trusted Professional

7

Company Update 26 January 2011

Exhibit 7 - International Coal Price

Valuasi & Rekomendasi Discounted Cashflow Model. Dengan menggunakan model discounted cash flow (DCF) kami memperoleh equity value untuk ITMG sebesar USD 7 miliar. Dengan memperhitungkan jumlah saham yang beredar kami memutuskan untuk menaikan 12mo target price untuk ITMG menjadi IDR 56,200/saham dari sebelumnya IDR 41,400/saham. Target price tersebut (IDR 56,200) mengimplikasikan PE’11f 19.72x dan PE’12f 19.41x serta PBV’11f 9.42x dan PBV’12f 9.16x. Adapun asumsi weighted average cost of capital (wacc) yang kami gunakan untuk ITMG adalah sebesar 16.81% dan asumsi kurs IDR/USD = 9,075. Dengan membandingkan harga penutupan ITMG pada 25 January 2011 pada level IDR 47,800 maka masih terdapat potensi keuntungan sebesar 17.57%. Oleh karenanya kami merekomen-dasikan BUY untuk saham ITMG.

Research Department Tel. (6221) 7917 5599 Fax.(6221) 7917 5032

Marketing Department Tel. 021-79175579

Fax. (6221) 7917 5037

DISCLAIMER

This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to others. Under no circumstances is

it to be considered as an offer to sell or solicitation to buy any security. Any recommendation contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment for investment. Moreover, although the information contained herein has been obtained from

sources believed to be reliable, its accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Indonesia.

MCI Research also available on Bloomberg, Factset & Securities.com

Head Office (021) 79175599 (021) 79193900 Cirebon (0231) 235522 (0231) 235521

Menara Bank Mega Lt. 2 Jl. Cirebon Grand Center Blok D No. 12A. Lt. 2 (0231) 235523

Jl. Kapten P. Tendean. Kav 12-14A. Jakarta 12790 Cirebon, Jawa Barat

Jakarta - Roxy (021) 63852841 (021) 63852830 Semarang (024) 3562451 (024) 3566638

Komp. Niaga Roxy Mas Blok D3/12 Ruko Suari, Jl. Suari No. 7C Semarang 50137

`

Surabaya (031) 5461607 (031) 5472492

Jakarta - Tj. Karang (021) 2305373 (021) 2305375 Wisma Dharmala 2nd Floor

Jl. Tanjung Karang No. 3-4 A Jakarta 10230 Jl. Panglima Sudirman Kav.101-103 Surabaya 6027