57

RAPPORT PAYS Infrastructure du Niger : Une perspective continentale Carolina Domínguez-Torres et Vivien Foster MAI 2011

RAPPORT PAYS

Infrastructure du Niger : Une perspective continentale

Carolina Domínguez-Torres et Vivien Foster

MAI 2011

ii

© 2011 Banque internationale pour la reconstruction et le développement/Banque mondiale

1818 H Street, NW

Washington, DC 20433 USA

Téléphone : 202-473-1000

Internet : www.worldbank.org

E-mail : [email protected]

Tous droits réservés

Une publication de la Banque mondiale

La Banque mondiale

1818 H Street, NW

Washington, DC 20433 USA

Les constats, interprétations et conclusions exprimés dans cet ouvrage sont celles des auteurs et ne reflètent pas nécessairement les vues des Administrateurs de la Banque internationale pour la reconstruction et le développement/Banque mondiale ni des États qu’ils représentent.

La Banque mondiale ne garantit pas l’exactitude des données figurant dans cet ouvrage. Les frontières, couleurs, dénominations et autres informations reprises dans les cartes géographiques qui l’illustrent n’impliquent aucun jugement de la part de la Banque mondiale quant au statut légal d’un quelconque territoire, ni l’aval ou l’acceptation de ces frontières.

Droits et autorisations

Le matériel contenu dans cette publication est protégé par la loi sur le droit d’auteur. La copie ou la communication sans autorisation de parties ou de la totalité de ce travail peuvent être considérées comme une violation des lois en vigueur. La Banque internationale pour la reconstruction et le développement/la Banque mondiale encourage la diffusion de son travail et accorde habituellement dans des délais assez brefs la permission d’en reproduire des parties.

Pour obtenir l’autorisation de photocopier ou reproduire une quelconque partie de cet ouvrage, veuillez en faire la demande, accompagnée de toute l’information nécessaire, auprès du Copyright Clearance Center Inc., 222 Rosewood Drive, Danvers, MA 01923, USA ; téléphone : 978-750-8400 ; fax : 978-750-4470 ; Internet : www.copyright.com.

Toute autre question relative aux droits et licences, y compris les droits subsidiaires, doit être adressée à l’Office of the Publisher, Banque mondiale, 1818 H Street, NW, Washington, DC 20433, USA ; fax : 202-522-2422 ; email : [email protected].

iii

À propos de l’AICD et de ses rapports pays

Cette étude fait partie du Diagnostic des infrastructures nationales en Afrique (AICD), un projet dont

l’ambition est de développer la connaissance de l’infrastructure physique africaine dans le monde.

L’AICD constitue une base qui servira de référence pour mesurer les futures améliorations de

l’infrastructure, et assurer ainsi un suivi des résultats de l’aide internationale. Elle offrira également une

base empirique solide à la détermination des priorités d’investissement et à la conception des réformes

des politiques dans le secteur des infrastructures en Afrique.

L’AICD est le fruit d’un effort sans précédent de collecte de données économiques et techniques

détaillées sur les secteurs infrastructurels africains. Le projet a produit une série de rapports originaux sur

les dépenses publiques, les besoins de dépenses et les performances de chacun des principaux secteurs

infrastructurels, à savoir l’énergie, les technologies de l’information et de la télécommunication,

l’irrigation, les transports ainsi que l’eau et assainissement. L’ouvrage Infrastructures africaines : une

transformation impérative, publié par la Banque mondiale et l’Agence française de développement en

novembre 2009, fait la synthèse des constats les plus significatifs de ces rapports.

Le propos principal des rapports pays de l’AICD est de comparer les performances des secteurs et de

quantifier les principaux écarts de financement et d’efficacité existant au niveau du pays. Ces rapports

sont particulièrement intéressants pour les décideurs politiques nationaux et les partenaires au

développement actifs dans les pays concernés.

L’AICD a été préparé à la demande du Consortium pour les infrastructures en Afrique (ICA) suite au

Sommet 2005 du G-8 (Groupe des huit) de Gleneagles en Écosse. Ce sommet avait souligné l’importance

d’accélérer le financement international des infrastructures pour soutenir le développement de l’Afrique.

La première phase de l’AICD s’est concentrée sur 24 pays représentant ensemble 85 % du produit

intérieur brut, de la population et des flux de l’aide aux infrastructures en Afrique subsaharienne. Il s’agit

de l’Afrique du Sud, du Bénin, du Burkina Faso, du Cameroun, du Cap-Vert, de la Côte d’Ivoire, de

l’Éthiopie, du Ghana, du Kenya, du Lesotho, de Madagascar, du Malawi, du Mozambique, de la Namibie,

du Niger, du Nigeria, de l’Ouganda, de la République démocratique du Congo, du Rwanda, du Sénégal,

du Soudan, de la Tanzanie, du Tchad et de la Zambie. Une deuxième phase du projet se propose d’étendre

la couverture de façon à inclure autant d’autres pays africains que possible.

En cohérence avec la genèse du projet, le propos principal de l’AICD est de couvrir les 48 pays du sud du

Sahara qui sont confrontés aux défis d’infrastructure les plus sévères. Certains volets de l’étude portent

également sur les pays d’Afrique du Nord de façon à fournir au lecteur un contexte de référence plus

iv

large. À défaut d’indication contraire, dans ce rapport, le terme « Afrique » est utilisé en tant

qu’abréviation pour « Afrique subsaharienne ».

La Banque mondiale a réalisé l’AICD sous la supervision d’un comité de pilotage où sont représentés

l’Union africaine, le Nouveau partenariat pour le développement de l’Afrique (NEPAD), les

communautés économiques régionales africaines, la Banque africaine de développement (BAD), la

Development Bank of Southern Africa (DBSA) et les principaux bailleurs de fonds du secteur des

infrastructures.

Le financement de l’AICD provient d’un fonds fiduciaire multidonateurs dont les principaux

contributeurs sont le Département pour le développement international du Royaume-Uni (DfID), le

Private Public Infrastructure Advisory Fund (PPIAF), l’Agence française de développement (AFD), la

Commission européenne et la KfW Entwicklungsbank de la République fédérale d’Allemagne. Un groupe

de représentants éminents du monde politique et universitaire de l’Afrique et d’ailleurs ont procédé à

l’examen par les pairs des principaux produits de l’étude afin d’en garantir la qualité technique. Le

Programme de politiques de transport en Afrique subsaharienne (SSATP) et le Programme

d’alimentation en eau et assainissement (WSP) ont apporté leur assistance technique à la collecte des

données et à l’analyse de leurs secteurs respectifs.

Les rapports AICD ainsi que les données qui les sous-tendent sont disponibles sur le site interactif

http://www.infrastructure.africa.org qui permet à ses utilisateurs de télécharger des rapports de

données sur mesure et de procéder à diverses simulations. Beaucoup des produits de l’AICD seront

repris dans la Série Documents de travail consacrés à la recherche sur les politiques de la Banque

mondiale.

Les demandes relatives à la disponibilité des données doivent être adressées aux éditeurs, à la Banque

mondiale, Washington, DC.

v

Table des matières

Synopsis .......................................................................................................................................................................................... 1

La perspective continentale ........................................................................................................................................................... 2

Pourquoi l’infrastructure a-t-elle de l’importance ? .................................................................................................................... 3

L’état des infrastructures au Niger ............................................................................................................................................... 4

Transport ..................................................................................................................................................................................... 9 Routes .................................................................................................................................................................................. 14 Chemins de fer ...................................................................................................................................................................... 17 Transport aérien .................................................................................................................................................................... 19

Ressources en eau.................................................................................................................................................................... 21 Irrigation ................................................................................................................................................................................ 22 Alimentation en eau et assainissement ................................................................................................................................. 24

Énergie ......................................................................................................................................... Error! Bookmark not defined. Technologies de l’information et de la communication ............................................................................................................... 33

........................................................................................................................................................................................................ 36

Financement des infrastructures du Niger ................................................................................................................................. 37

Que peut-on faire de plus dans les limites des ressources existantes ? ..................................................................................... 40 Écart de financement annuel ..................................................................................................................................................... 44 Que peut-on faire d’autre ? ........................................................................................................................................................ 44

Références bibliographiques ....................................................................................................................................................... 47

Général ..................................................................................................................................................................................... 47 Croissance ................................................................................................................................................................................ 48 Financement ............................................................................................................................................................................. 48 Technologie de l’information et de la communication ................................................................................................................. 48 Irrigation .................................................................................................................................................................................... 48 Énergie ...................................................................................................................................................................................... 49 Transport ................................................................................................................................................................................... 50 Alimentation en eau et assainissement ...................................................................................................................................... 50

Liste des figures

Figure 1. Contribution de l’infrastructure à la croissance économique : comparaison du Niger avec d’autres pays subsahariens .............................................................................................................................................................................. 3

Figure 2. Les déficiences de l’infrastructure freinent la productivité des entreprises ........................................................................ 4 Figure 3. La population, les zones les plus pauvres et les ressources minières du Niger sont concentrées dans le sud ................ 6 Figure 4. Les réseaux d’infrastructure du Niger correspondent à la densité de la population et aux concentrations des

ressources naturelles.................................................................................................................................................................. 8 Figure 5. L’indice de performance logistique du Niger est supérieur à celui d’autres pays enclavés d’Afrique de l’Ouest ............ 10 Figure 6. Part des différents facteurs déterminant le coût et la durée des importations transitant par les différentes voies

d’accès à l’Afrique de l’Ouest ................................................................................................................................................... 12 Figure 7. Taxe sur le carburant optimale et existante dans une série de pays de l’Afrique subsaharienne ................................... 16 Figure 8. Dépenses pour l’entretien et la réhabilitation des routes : comparaison du Niger avec plusieurs autres nations

subsahariennes ........................................................................................................................................................................ 16 Figure 9. Évolution des sièges et des paires de villes au Niger...................................................................................................... 20 Figure 10. Secteur de l’irrigation au Niger ..........................................................................................................................................

vi

Figure 11. Potentiel d’irrigation, projets à petite échelle ................................................................................................................. 24 Figure 12. Coûts cachés ................................................................................................................................................................. 27 Figure 13. Expansion des bornes-fontaines et des latrines améliorées au Niger ........................................................................... 28 Figure 14. Au Niger, les tarifs sont élevés par rapport à ceux d’autres pays à production thermique, mais modérés au sein de

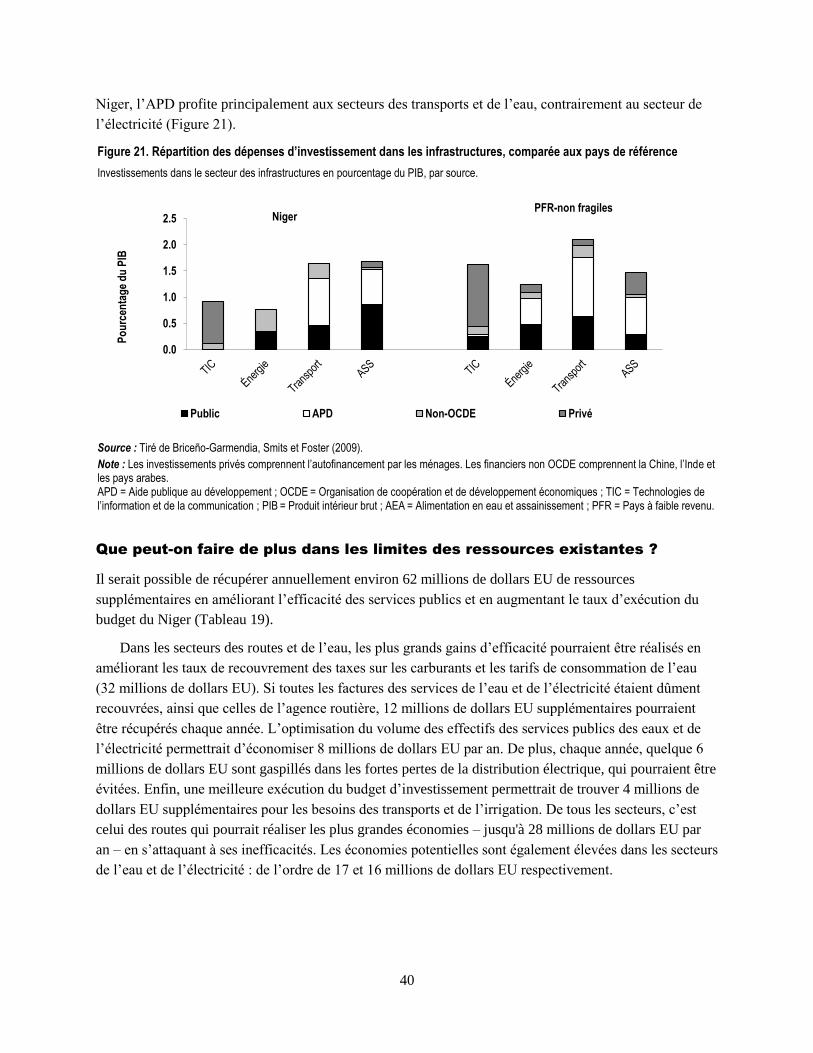

la large fourchette observée en Afrique. ................................................................................................................................... 29 Figure 15. Les coûts cachés de NIGELEC ont diminué au fil du temps ......................................................................................... 29 Figure 16. Le coût de la production d’énergie au Niger est d’un niveau moyen ............................................................................. 31 Figure 17. L’écart de marché efficient au Niger est le plus élevé de la région ............................................................................... 34 Figure 18. Le marché de l’Internet au Niger accuse un retard par rapport aux autres pays de la CEDEAO .................................. 36 Figure 19. Besoins financiers pour le développement des infrastructures au Niger dans le contexte régional .............................. 38 Figure 20. Les dépenses actuelles consacrées par le Niger aux infrastructures sont relativement faibles .................................... 39 Figure 21. Répartition des dépenses d’investissement dans les infrastructures, comparée aux pays de référence ...................... 40 Figure 23. Au Niger, la consommation des services infrastructurels varie selon le quintile de revenu .......................................... 42 Figure 24. Subventions de l’eau bénéficiant aux pauvres .............................................................................................................. 43 Figure 25. Accessibilité financière au Niger par rapport aux pays à faible revenu ......................................................................... 43 Figure 26. Fardeau de l’inefficacité des services publics de l’eau et de l’électricité au Niger ......................................................... 44 Figure 27. Niger n’a attiré qu’une participation relativement faible du secteur privé ...................................................................... 45

Liste des tableaux

Tableau 1. Les réalisations et défis dans les secteurs de l’infrastructure au Niger .......................................................................... 9

Tableau 2. Commerce transfrontalier dans les pays d’Afrique de l’Ouest ...................................................................................... 11

Tableau 3. Indicateurs liés aux ports de l’Afrique de l’Ouest .......................................................................................................... 13

Tableau 4. Le commerce international du Niger ............................................................................................................................. 13

Tableau 5. État des routes le long des principaux corridors de transit de la CEDEAO qui traversent le Niger .............................. 14

Tableau 6. Indicateurs routiers du Niger ......................................................................................................................................... 15

Tableau 7. Indicateurs du secteur des chemins de fer pour l’OCBN et d’autres compagnies ferroviaires ..................................... 18

Tableau 8. Comparaison des indicateurs de transport aérien pour le Niger et une sélection d’autres pays .................................. 20

Tableau 9. Potentiel d’irrigation du Niger ........................................................................................................................................ 23

Tableau 10. Comparaison des indicateurs d’eau et assainissement .............................................................................................. 25

Tableau 11. Évolution des indicateurs opérationnels associés à la SPEN, Niger .......................................................................... 26

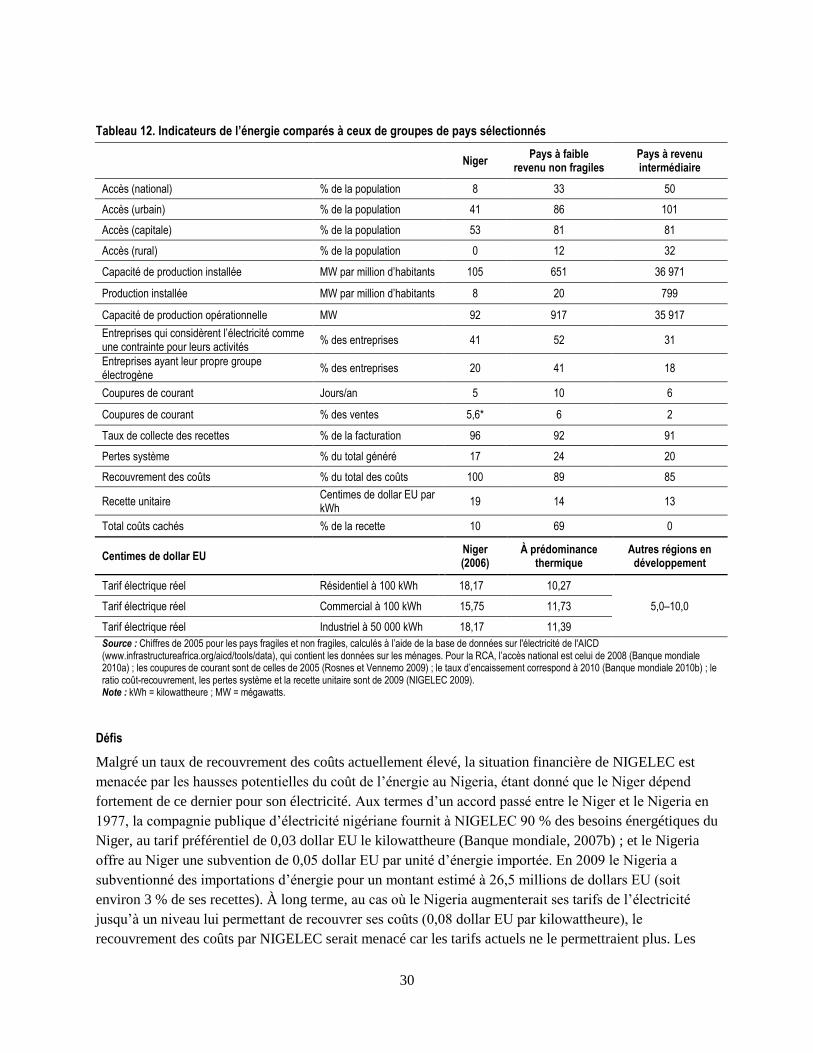

Tableau 12. Indicateurs de l’énergie comparés à ceux de groupes de pays sélectionnés ............................................................. 30

Tableau 13. Le prix élevé du carburant fait grimper les coûts de la production locale d’électricité. ............................................... 31

Table 14. Comparaison des indicateurs TIC ................................................................................................................................... 34

Tableau 15. Pénétration de la téléphonie mobile dans les pays de l’Afrique de l’Ouest ................................................................ 36

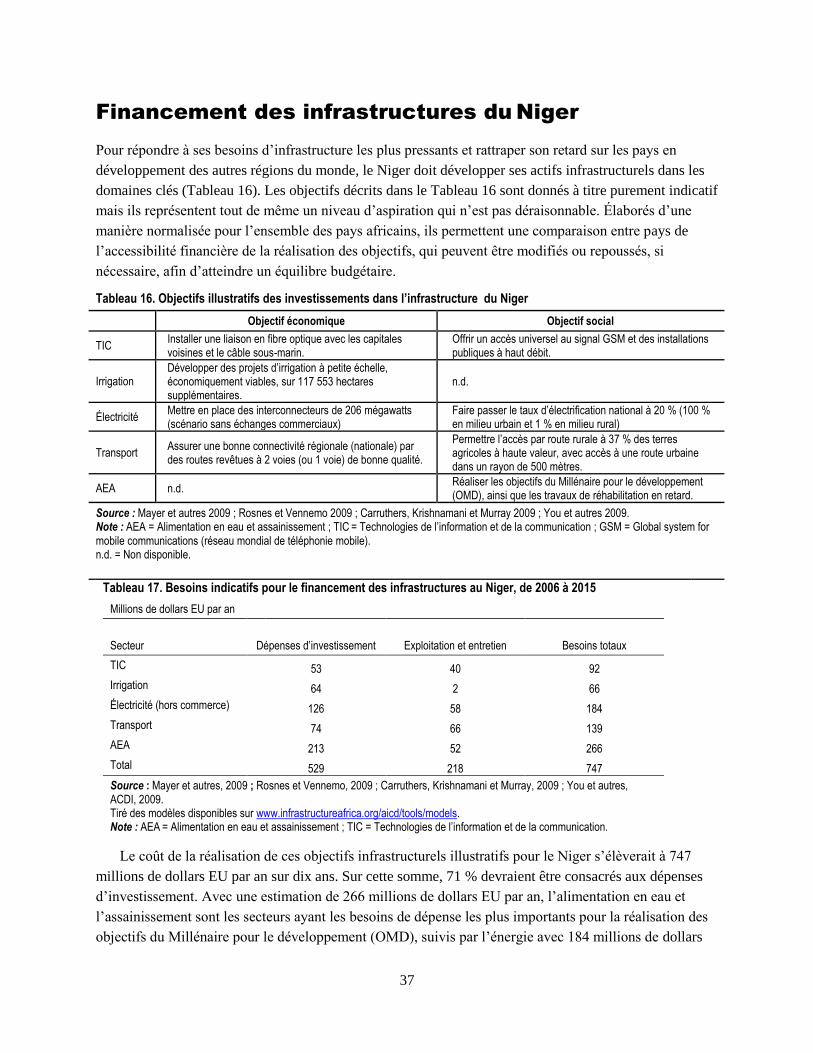

Tableau 16. Objectifs illustratifs des investissements dans l’infrastructure du Niger ..................................................................... 37

Tableau 17. Besoins indicatifs pour le financement des infrastructures au Niger, de 2006 à 2015 ............................................... 37

Tableau 18. Flux financiers destinés aux infrastructures nigériennes ............................................................................................ 39

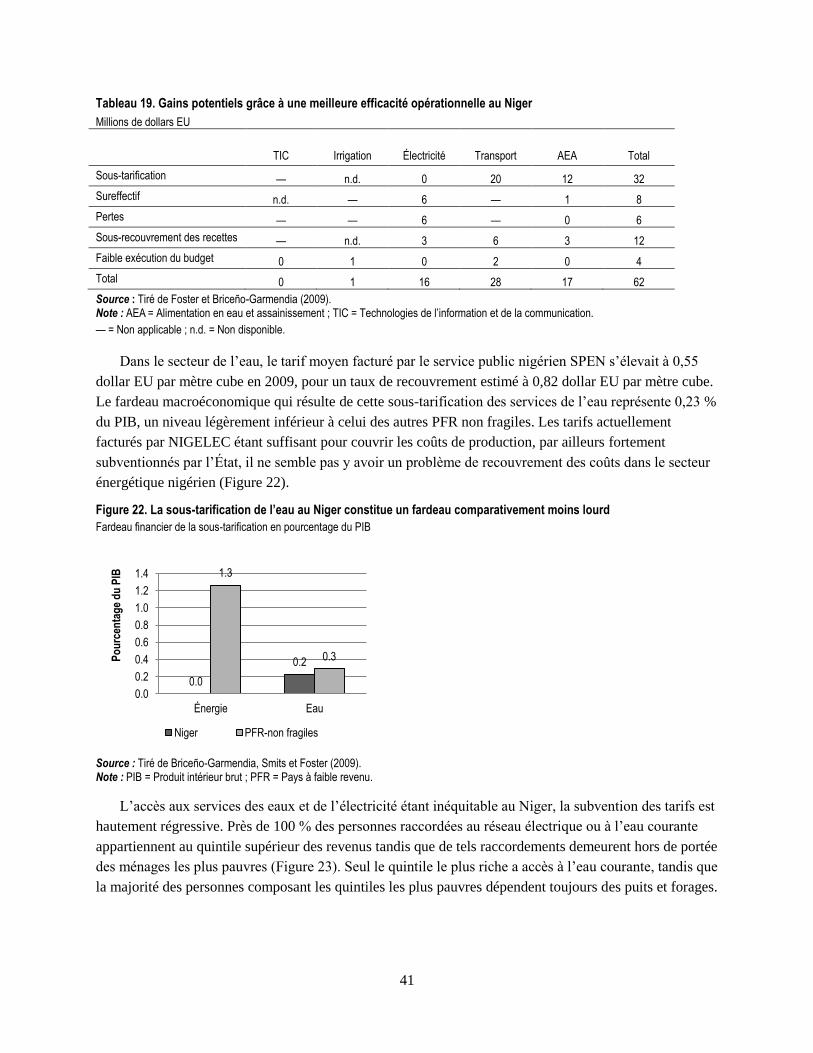

Tableau 19. Gains potentiels grâce à une meilleure efficacité opérationnelle au Niger ................................................................. 41

Tableau 20. Écarts de financement par secteur ............................................................................................................................. 44

Tableau 21. Économies grâce à l’innovation .................................................................................................................................. 46

Remerciements

Ce document a largement bénéficié de la contribution des spécialistes sectoriels de l’équipe de l’AICD, et

plus spécialement d’Heinrich Bofinger pour le transport aérien, Rupa Ranganathan pour l’énergie,

Michael Minges pour les TIC, Nataliya Pushak pour la dépense publique, et Alvaro Federico Barra pour

l’analyse spatiale.

Synopsis

Entre 2000 et 2005, la contribution nette de l’infrastructure à l’amélioration de la croissance par habitant

du Niger n’a été que de 0,3 point de pourcentage, l’une des plus faibles de l’Afrique subsaharienne. Une

augmentation du stock des infrastructures du pays jusqu’au niveau de celui des pays à revenu

intermédiaire (PRI) de la région permettrait de faire gagner 4,5 points à la croissance annuelle,

principalement grâce à l’amélioration de l’état du réseau routier.

Le Niger a réalisé des progrès considérables dans certains domaines de ses infrastructures.

D’importantes réformes libéralisant les secteurs de l’alimentation en eau et des technologies de

l’information et de la communication (TIC) ont dynamisé les performances. Les réformes du secteur des

eaux urbaines sont notamment parmi les plus prometteuses du continent. L’augmentation de la

concurrence sur le marché des TIC a contribué au développement rapide des services de téléphonie

mobile. NIGELEC, le service public national de l’électricité, a amélioré ses performances. L’état des

tronçons nigériens des corridors régionaux est relativement bon ou acceptable. La connectivité aérienne

s’est améliorée.

En ce qui concerne l’avenir, les infrastructures du pays sont confrontées à un certain nombre de défis

importants. Les services d’infrastructure restent chers et peu fiables, ce qui freine la compétitivité de

l’économie. Le défi le plus urgent pour le Niger concerne probablement le secteur de l’alimentation en

eau et assainissement. Le Niger est le pays où le recours à la défécation en plein air est le plus faible du

continent, avec 82 % de la population. Quelque 90 % de la population rurale dépend de puits et forages,

mais très peu d’entre eux sont protégés. Dans le secteur énergétique, le pays est également confronté à des

défis importants : 8 % seulement de la population nationale est raccordée à l’électricité, quatre fois moins

que dans les pays à faible revenu (PFR) comparables. La distribution de l’électricité est inefficace et peu

fiable, et limite la capacité commerciale des entreprises. Dans le secteur des transports, le pays doit

améliorer la qualité de son réseau et augmenter le financement de la réhabilitation et de l’entretien. Le

développement des marchés d’Internet et de la téléphonie mobile, ainsi que la mise en place d’un réseau à

grande vitesse en fibre optique sont les principaux défis dans le secteur des TIC. Le Niger dépend

fortement des corridors régionaux pour assurer le transport efficace des marchandises et des personnes,

mais les pays voisins n’accordent pas la priorité à l’entretien de leurs tronçons des corridors régionaux.

Pour accroître l’efficacité du transport des marchandises, tant à partir qu’en direction du Niger, le pays

doit améliorer l’état général de ses corridors routiers ainsi que le fonctionnement du port de Cotonou.

Pour faire face à ces défis, le Niger devra dépenser 747 millions de dollars EU par an de manière

continue au cours des dix prochaines années. Presque deux tiers de la dépense nécessaire (529 millions de

dollars EU) concernent l’investissement, et le tiers restant l’exploitation et l’entretien. Plus d’un tiers des

besoins de dépense totaux concerne les secteurs de l’eau et de l’assainissement, suivi par le secteur

énergétique. L’effort du Niger, équivalent à 22,4 % de son produit intérieur brut (PIB), est plus élevé que

la moyenne de l’Afrique subsaharienne (14,5 %).

2

Le Niger dépense déjà environ 225 millions de dollars EU par an pour son infrastructure, soit

l’équivalent de 7 % de son PIB. La majeure partie de cette somme est consacrée à l’investissement (174

millions de dollars EU), les dépenses de l’État représentant environ la moitié des flux totaux. Différents

acteurs, pour la plupart des agences de développement étrangères, financent le reste. Le secteur de

l’alimentation en eau et assainissement bénéficie de la plus grosse part de la dépense, soit 66 millions de

dollars EU par an.

L’enveloppe actuelle de la dépense pourrait être augmentée si l’efficacité était améliorée. Par

exemple, le Niger pourrait économiser 62 millions de dollars EU chaque année en augmentant ses tarifs

au niveau de recouvrement des coûts, en alignant les inefficacités opérationnelles sur les références

raisonnables des pays en développement, et en exécutant la totalité de son budget d’infrastructure.

En additionnant les dépenses actuelle et nécessaire, et en déduisant les économies potentielles liées

aux gains d’efficacité, il reste néanmoins un important écart de financement de 460 millions de dollars

EU par an. C’est dans le secteur de l’alimentation en eau et assainissement que l’on trouve de loin la plus

grande part de cet écart.

Le Niger a la capacité de combler cet écart de financement en exploitant des sources de financement

alternatives ou en adoptant des technologies à moindre coût. Il existe une marge très importante pour la

participation du secteur privé dans les secteurs de l’infrastructure du Niger, en particulier celui des TIC.

Par ailleurs, l’adoption de technologies alternatives à moindre coût dans les secteurs de l’alimentation en

eau, de l’énergie et des routes réduirait l’écart de financement de presque la moitié (219 millions de

dollars EU).

La perspective continentale

Les Diagnostics des infrastructures nationales en Afrique (AICD) ont recueilli et analysé des données

exhaustives sur les infrastructures de plus de 40 pays subsahariens, dont le Niger. Les résultats ont été

présentés dans des rapports consacrés aux différents secteurs des infrastructures (TIC, irrigation, énergie,

transport, eau et assainissement) et aux différents domaines des politiques (les besoins d’investissement,

les coûts budgétaires et les performances sectorielles).

Ce rapport présente les principales conclusions de l’AICD pour le Niger, et permet de comparer la

situation des infrastructures du pays à celle de ses pairs africains. Le Niger étant un pays pauvre mais

stable, sa situation sera comparée à deux groupes de référence africains : les pays à faible revenu (PFR) et

les pays à revenu intermédiaire (PRI). Des comparaisons détaillées seront également effectuées avec ses

voisins immédiats d’Afrique de l’Ouest.

Plusieurs problèmes méthodologiques doivent être gardés à l’esprit. Tout d'abord, les données ayant

été collectées dans plusieurs pays, un décalage dans le temps est inévitable. L’AICD couvre la période de

2001 à 2006. La plupart des données techniques présentées concernent l’année 2006 (l’année disponible

la plus récente), tandis que pour les données financières, une moyenne a généralement été établie sur la

période disponible afin de compenser l’effet des fluctuations à court terme. Ensuite, il a fallu normaliser

les indicateurs utilisés pour les comparaisons entre les pays, afin d’assurer la cohérence des analyses.

3

Certains des indicateurs présentés ici peuvent donc être légèrement différents de ceux qui sont

habituellement utilisés dans les rapports et examinés dans les pays.

Pourquoi l’infrastructure a-t-elle de l’importance ?

La croissance économique du Niger est inférieure au niveau souhaité pour réduire la pauvreté. Entre

2001 et 2009, elle a atteint 4,8 % par an, moins que la croissance annuelle de l’Afrique subsaharienne

(6,2 %). Les performances économiques du Niger sont inférieures à la barre des 7 % nécessaires pour

avoir un impact significatif sur la réduction de la pauvreté.

Le mauvais état de l’infrastructure nigérienne n’a guère contribué à la croissance économique. Entre

2000 et 2005, la contribution totale des infrastructures routières, électriques et des télécommunications à

la croissance par habitant du Niger n’a été que de 0,3 point de pourcentage, l’un des taux les plus faibles

du continent. Avec le Tchad, le Niger est actuellement l’un des pays où le développement de

l’infrastructure est le plus faible de la région. Contrairement à ce qui se passe ailleurs, la contribution du

secteur des TIC est relativement faible : 0,69 point de pourcentage ajouté au taux de croissance par

habitant. En fait, le mauvais état du réseau routier a fait reculer la croissance par habitant de 0,56 point de

pourcentage. La contribution de l’infrastructure nigérienne a été également parmi les plus faibles de

l’Afrique de l’Ouest, devançant uniquement la Guinée-Bissau et la Sierra Leone, dans une région où la

plus forte contribution de l’infrastructure a eu lieu au Bénin (1,6 point de pourcentage) (Figure 1a).

Figure 1. Contribution de l’infrastructure à la croissance économique : comparaison du Niger avec d’autres pays subsahariens

a. Contribution de l’infrastructure à la croissance économique annuelle par habitant dans une sélection de pays africains, en points de pourcentage, 2001–05

b. Contribution potentielle de l’infrastructure à la croissance économique annuelle par habitant dans une sélection de pays africains, en points de pourcentage

Source : Calderón, 2009.

L’infrastructure médiocre du Niger est un frein au commerce. Les données des enquêtes auprès des

entreprises indiquent que les contraintes d’infrastructure sont responsables d’environ 35 % du retard de

productivité des sociétés nigériennes, le reste étant dû à la mauvaise gouvernance, à la bureaucratie et aux

-2

-1

0

1

2

3

4

5

Bén

in

Côt

e d'

Ivoi

re

Mau

rice

Gui

née

Bur

kina

Fas

o

Sén

égal

Gha

na

Mau

ritan

ie

Tog

o

Nig

eria

Afr

ique

du

Sud

Gam

bie

Nig

er

Sie

rra

Leon

e

Gui

née-

Bis

sau

Po

ints

de

po

urc

enta

ge

Routes Électricité Telecom

-2

-1

0

1

2

3

4

5

Nig

er

Tog

o

Nig

eria

Bur

kina

Fas

o

Gui

née-

Bis

sau

Sie

rra

Leon

e

Bén

in

Mau

ritan

ie

Gam

bie

Sén

égal

Gha

na

Gui

née

Côt

e d'

Ivoi

re

Afr

ique

du

Sud

Mau

rice

Po

ints

de

po

urc

enta

ge

Routes Électricité Telecom

4

difficultés de financement (Figure 2). Au Niger, la perception par les entreprises de l’infrastructure

comme un goulot d’étranglement pour la croissance est parmi les plus élevées d’Afrique de l’Ouest. Le

dédouanement est la contrainte d’infrastructure la plus sévère pour les entreprises nigériennes, les

déficiences énergétiques occupant la deuxième place (Figure 2b). Le Niger est classé 172e sur 181

économies en ce qui concerne la facilité de faire des affaires.

Dans les années à venir, le Niger pourrait enregistrer une croissance de maximum 4,5 points de

pourcentage par habitant (atteignant ainsi le niveau des PRI d’Afrique subsaharienne) grâce au

développement et à l’amélioration de son infrastructure, en particulier du secteur routier (Figure 1b).1

L’amélioration de l’état des routes revêtues et non revêtues faciliterait et augmenterait les échanges à

l’intérieur du pays, ce qui ferait gagner 1,71 point de pourcentage à la croissance économique. L’énergie

pourrait faire gagner environ 1,51 point de pourcentage à la croissance par habitant si la capacité de

production et les taux d’accès nationaux (actuellement parmi les plus faibles de la région) étaient

améliorés. Les TIC contribueraient également de manière importante aux perspectives économiques (1,31

point de pourcentage), à condition que les marchés de la téléphonie mobile et d’Internet continuent à se

développer.

Figure 2. Les déficiences de l’infrastructure freinent la productivité des entreprises

a. Degré de perception par les entreprises de l’infrastructure comme un obstacle à la croissance (%)

b. Degré de perception par les entreprises de l’infrastructure comme un obstacle à la croissance, par sous-secteur (%)

Source : Escribano et autres, 2010.

L’état des infrastructures au Niger

Les caractéristiques et les modèles de répartition démographique du Niger rendent le développement

de l’infrastructure difficile. Le pays est vaste, avec une superficie d’environ 1 267 000 kilomètres carrés,

mais seul un tiers de celle-ci, situé au sud-est, est arable. La population, de 15,3 millions d’habitants, est

concentrée dans la bande arable (Figure 3a). Le fort taux de fécondité (7 naissances par femme) et la

croissance rapide de la population (3,4 % par an), qui sont parmi les plus élevés d’Afrique subsaharienne,

1 Les pays les plus proches de Maurice, dont l’infrastructure est la meilleure de la région, présentent l’écart

d’infrastructure le plus faible et ont par conséquent des gains de croissance plus réduits.

0% 20% 40% 60% 80% 100%

Niger

Burkina Faso

Mauritanie

Mali

Sénégal

Bénin

Infrastructure Autres

0% 20% 40% 60% 80% 100%

Bénin

Burkina Faso

Niger

Mauritanie

Sénégal

Mali

Électricité Dédouannement Transport TIC Eau

5

sapent les gains générés par la croissance du PIB et sont un défi pour l’entretien et l’expansion de

l’infrastructure.

Le Niger possède des ressources en eau très limitées ; le fleuve Niger est la seule source d’eau

permanente du pays. Les modèles pluviométriques sont également très variables, et presque 90 % du

territoire reçoit annuellement moins de 350 millimètres de pluie, ce qui provoque régulièrement des

sécheresses (Banque mondiale, 2008a). Ceci a un impact significatif sur l’économie, étant donné que

45 % du PIB du Niger provient du secteur agricole, qui est principalement pluvial.

Le Niger reste l’un des pays les plus pauvres du monde, bien qu’il possède d’importantes ressources

naturelles. Pour l’indice de développement humain (IDH)2, le pays est classé dernier sur 182 pays. En

2008, avec un revenu annuel par habitant de 300 dollars EU (contre une moyenne de 500 dollars EU en

Afrique subsaharienne), 60 % de la population nigérienne vivaient au-dessous du seuil de pauvreté de 1

dollar EU par jour. C’est dans les zones rurales, où vivent 85 % de la population, que l’incidence de la

pauvreté est la plus forte. Dans les régions de Tillaberi et Dosso, plus de 70 % de la population vivent en-

dessous du seuil de pauvreté (Figure 3b). Si les ressources en minéraux précieux du pays (uranium,3 or,

pétrole dans le nord, fer, et phosphates) étaient exploitées, elles pourraient permettre d’améliorer les

moyens de subsistance et de réduire la pauvreté (Figure 3c).

Au Niger, l’incidence de la pauvreté est associée à la faible densité de l’infrastructure des transports,

de l’énergie et des TIC. Les routes, l’énergie, l’approvisionnement en eau, l’assainissement, et les réseaux

nationaux des TIC sont concentrés dans les zones urbaines, en particulier aux alentours de Niamey, les

zones rurales manquant, elles, gravement d’infrastructures (Figures 4a, 4b, et 4c). Les niveaux de trafic

les plus élevés sont enregistrés autour de Niamey, et en est de même pour la densité des lignes de

transport d’énergie (Figures 4a et 4b). Les signaux mobiles sont présents au sud et dans certaines zones

centrales où se trouvent les sites miniers (Figures 4c et 4d). La difficulté relativement importante de

l’obtention d’un raccordement à l’électricité et à l’eau contribue à la faible densité du réseau. Le délai

moyen d’obtention d’une connexion au Niger est plus long que la moyenne de l’Afrique subsaharienne.

Le Niger est très dépendant de son infrastructure de transport, en particulier pour le secteur agricole.

Son infrastructure de transport comprend un réseau routier de 16 945 kilomètres, dont 80 % sont classés.

Le réseau classé se compose d’environ 6 055 kilomètres de routes principales (routes inter-États et

nationales) et 7 500 kilomètres de routes rurales. Le pays possède un aéroport international à Niamey et

un aéroport secondaire à Agadez.

À cause de l’enclavement du pays, l’infrastructure régionale de transport est essentielle pour les

échanges transfrontaliers du Niger. Quatre corridors principaux sont utilisés pour atteindre les ports

(Cadre intégré amélioré 2008) : le corridor Cotonou-Niamey est utilisé pour importer du pétrole et une

grande partie des marchandises générales. Il s’agit de la route privilégiée du Niger car elle est la plus

courte à l’ouest du pays, ne comprend qu’un passage de frontière et est entièrement située dans la zone du

2 L’IDH fournit une mesure composite de trois dimensions du développement humain : vivre longtemps et en bonne santé

(dimension mesurée par l’espérance de vie), recevoir une instruction (dimension mesurée par le taux d’alphabétisation des

adultes et le taux brut de scolarisation), et avoir un niveau de vie décent (dimension mesurée par la parité du pouvoir d’achat

[PPP] et les revenus). 3 Le Niger est le troisième producteur d’uranium du monde ; la quasi-totalité de sa production est exportée vers la France et le

Japon (OCDE, 2007).

6

franc CFA. Le corridor Lomé-Niamey, plus long de 200 kilomètres que le corridor Cotonou-Niamey,

comprend deux passages de frontière au lieu d’un. Le corridor de Tema (Ghana) et Takoradi (Ghana) a

été énormément emprunté suite à la crise en Côte d’Ivoire. Le corridor nigérian, qui part de Lagos,

conduit à l’est du Niger. Le Niger possède également un tronçon du corridor interrégional Nouakchott-

Ndjamena.

Figure 3. La population, les zones les plus pauvres et les ressources minières du Niger sont concentrées dans le sud

a. Population b. Pauvreté

c. Topographie d. Ressources naturelles

Source : Atlas interactif des infrastructures de l’AICD pour le Niger (www.infrastructureafrica.org).

7

8

Figure 4. Les réseaux d’infrastructure du Niger correspondent à la densité de la population et aux concentrations des ressources naturelles

a. Routes, chemins de fer et aéroports b. Énergie

c. TIC d. Ressources en eau

Source : Atlas interactif des infrastructures de l’AICD pour le Niger (www.infrastructureafrica.org).

9

Ce rapport commence par examiner les principaux réalisations et défis observés dans chacun des

grands secteurs de l’infrastructure du Niger, et les principales conclusions sont résumées dans le Tableau

1. Il s’intéresse ensuite au problème du financement des besoins d’infrastructure non satisfaits au Niger.

Tableau 1. Les réalisations et défis dans les secteurs de l’infrastructure au Niger

Réalisations Défis

Transports Relativement bien classé pour l’Indice de performance logistique (LPI), par rapport aux pays enclavés de la région.

Réduction des coûts et de la durée des échanges transfrontaliers.

Réalisation de l’intégration régionale afin d’améliorer la qualité des corridors dans les pays voisins ainsi que la productivité du port de Cotonou.

Routes Les tronçons nigériens des corridors régionaux sont en bon état.

Amélioration de l’état du réseau routier (revêtu et non

revêtu).

Financement de l’entretien des réseaux routiers à faibles

densité et trafic.

Chemins de fer Augmentation du trafic et de la productivité.

Transport aérien La connectivité et le trafic ont augmenté.

La flotte aérienne a été rénovée.

Développement du marché du transport aérien.

Amélioration des conditions de sécurité.

Irrigation Accroissement de la superficie irriguée.

Eau et assainissement

Le recours aux eaux de surface a été réduit.

Les performances opérationnelles et financières ainsi que la qualité du service du secteur urbain des eaux ont été améliorées.

Accès à l’assainissement extrêmement faible et augmentation du recours à la défécation en plein air.

Recours élevé à des puits et forages non protégés dans les zones rurales.

Énergie Les performances opérationnelles et financières de NIGELEC ont augmenté.

Les tarifs facturés aux usagers sont au niveau de recouvrement des coûts.

Développement de la capacité de production.

Accroissement du volume, de la fiabilité et de la qualité de la distribution d’électricité.

Forte dépendance vis-à-vis des importations d’énergie à partir du Nigeria.

Technologies de l’information et de la communication (TIC)

Le secteur a été libéralisé et le marché de la téléphonie mobile s’est rapidement développé.

Développement de l’accès aux services des TIC, en particulier à Internet.

Source : Élaboré par l’auteur sur la base des conclusions de ce rapport.

Transport

Le secteur du transport joue un rôle stratégique au Niger étant donné l’enclavement du pays. Bien que

pour l’indice de performance logistique (IPL), les opérateurs classent le Niger au-dessus de la moyenne

des pays d’Afrique subsaharienne, le commerce vers et à partir du Niger est néanmoins handicapé par les

coûts élevés et la lenteur des déplacements. L’efficacité du transport des marchandises vers et à partir du

Niger dépend également de l’état des infrastructures dans les pays voisins.

10

Figure 5. L’indice de performance logistique du Niger est supérieur à celui d’autres pays enclavés d’Afrique de l’Ouest

Source : Banque mondiale 2010. Note : L’indice de performance logistique est basé sur une enquête mondiale auprès des opérateurs sur le terrain (les transitaires et transporteurs express internationaux) qui ont fourni leurs commentaires sur la « facilité » logistique des pays dans lesquels ils opèrent et avec lesquels ils ont des relations commerciales. Ces opérateurs combinent une connaissance approfondie des pays dans lesquels ils opèrent avec des évaluations qualitatives éclairées d’autres pays avec lesquels ils ont des relations commerciales, ainsi qu’avec leur expérience de l’environnement logistique mondial. ASS = Afrique subsaharienne.

La capacité du Niger à transporter efficacement les marchandises et à connecter les fabricants et

consommateurs avec les marchés internationaux est supérieure à la moyenne régionale. Lorsque leur

impression sur la « facilité » logistique du Niger leur a été demandée, les opérateurs (transitaires et

transporteurs express internationaux) ont attribué une note de 2,54 à son IPL, un score supérieur à la

moyenne de 2,42 de l’Afrique de l’Ouest (Figure 5). Le Sénégal, le Bénin, la Guinée, le Tchad et le Togo,

tous des pays côtiers, ont reçu une meilleure note. L’IPL du Niger est cependant supérieur à celui du Mali

et du Burkina, malgré qu’il soit plus éloigné de la côte que ces pays. En regardant de plus près les

composantes de l’IPL au Niger, les scores les plus faibles ont été attribués à i) l’efficacité du processus de

dédouanement (vitesse, simplicité et prévisibilité des formalités) des agences de contrôle aux frontières, et

à ii) la qualité des infrastructures liées au transport et au commerce (par exemple, les ports, les voies

ferrées, les routes, les technologies de l’information).

Les coûts et la durée des échanges transfrontaliers du Niger sont parmi les plus élevés de la région en

dépit de l’efficacité relativement élevée du transport des marchandises à travers les frontières. Le coût

d’exportation à partir du Niger et d’importation vers le Niger est le plus élevé des pays d’Afrique de

l’Ouest et dépasse de plus de 70 % la moyenne de l’Afrique subsaharienne (Tableau 2). Environ 40 % des

entreprises ont identifié le transport au Niger comme une contrainte majeure pour les affaires, un

pourcentage supérieur à la moyenne des pays à faible revenu (32 %) et des pays à revenu intermédiaire

(18 %).4 Le temps nécessaire à l’accomplissement de toutes les procédures nécessaires pour exporter des

marchandises à partir du Niger est de 59 jours, contre 34 jours en moyenne pour l’Afrique de l’Ouest. Il

faut 64 jours pour importer des marchandises au Niger, ce qui est au-dessus de la moyenne régionale de

39 jours.

4 Enquêtes auprès des entreprises dans 32 pays d’Afrique subsaharienne – Banque mondiale, Société financière

internationale (SFI).

0

0.5

1

1.5

2

2.5

3

Sén

égal

Bén

in

Gui

née

Tog

o

Nig

eria

Nig

er

Côt

e d'

Ivoi

re

Gam

bie

Gha

na

Libé

ria

Mal

i

Bur

kina

Fas

o

Gui

née-

Bis

sau

Sie

rra

Leon

e

AS

S /A

friq

ue d

e…

Ind

ice

de

per

form

ance

log

isti

qu

e

11

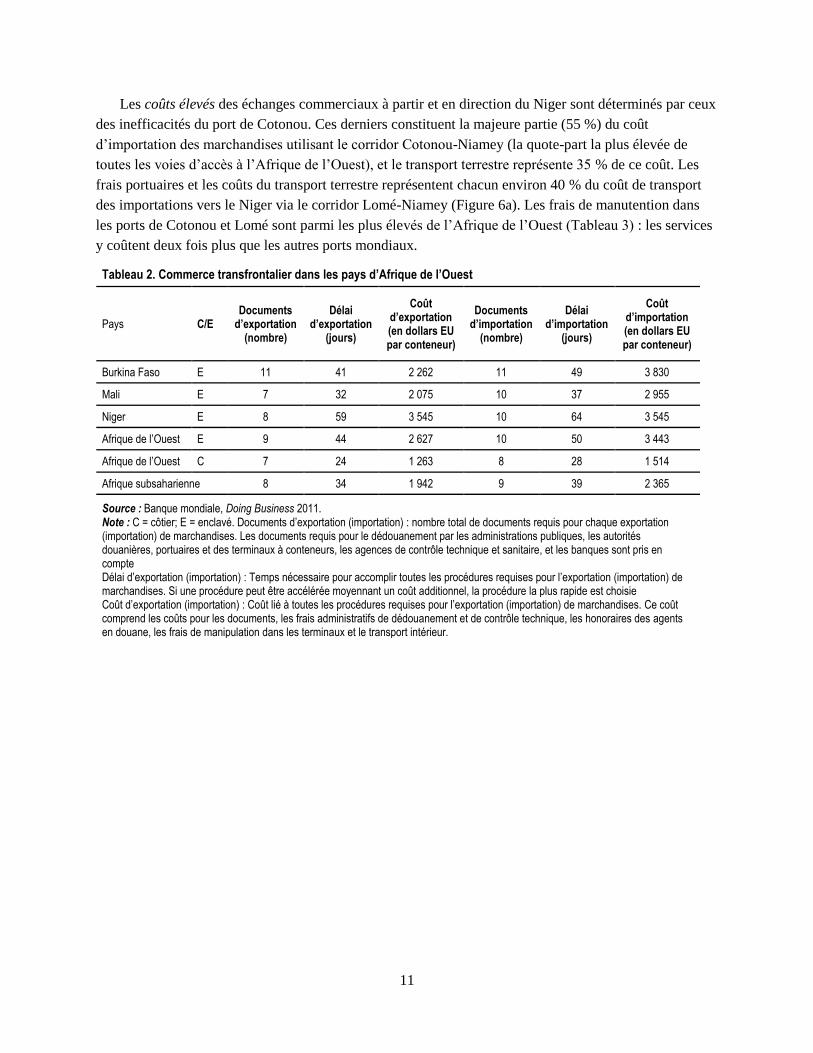

Les coûts élevés des échanges commerciaux à partir et en direction du Niger sont déterminés par ceux

des inefficacités du port de Cotonou. Ces derniers constituent la majeure partie (55 %) du coût

d’importation des marchandises utilisant le corridor Cotonou-Niamey (la quote-part la plus élevée de

toutes les voies d’accès à l’Afrique de l’Ouest), et le transport terrestre représente 35 % de ce coût. Les

frais portuaires et les coûts du transport terrestre représentent chacun environ 40 % du coût de transport

des importations vers le Niger via le corridor Lomé-Niamey (Figure 6a). Les frais de manutention dans

les ports de Cotonou et Lomé sont parmi les plus élevés de l’Afrique de l’Ouest (Tableau 3) : les services

y coûtent deux fois plus que les autres ports mondiaux.

Tableau 2. Commerce transfrontalier dans les pays d’Afrique de l’Ouest

Pays C/E Documents

d’exportation (nombre)

Délai d’exportation

(jours)

Coût d’exportation (en dollars EU par conteneur)

Documents d’importation

(nombre)

Délai d’importation

(jours)

Coût d’importation (en dollars EU par conteneur)

Burkina Faso E 11 41 2 262 11 49 3 830

Mali E 7 32 2 075 10 37 2 955

Niger E 8 59 3 545 10 64 3 545

Afrique de l’Ouest E 9 44 2 627 10 50 3 443

Afrique de l’Ouest C 7 24 1 263 8 28 1 514

Afrique subsaharienne 8 34 1 942 9 39 2 365

Source : Banque mondiale, Doing Business 2011. Note : C = côtier; E = enclavé. Documents d’exportation (importation) : nombre total de documents requis pour chaque exportation (importation) de marchandises. Les documents requis pour le dédouanement par les administrations publiques, les autorités douanières, portuaires et des terminaux à conteneurs, les agences de contrôle technique et sanitaire, et les banques sont pris en compte Délai d’exportation (importation) : Temps nécessaire pour accomplir toutes les procédures requises pour l’exportation (importation) de marchandises. Si une procédure peut être accélérée moyennant un coût additionnel, la procédure la plus rapide est choisie Coût d’exportation (importation) : Coût lié à toutes les procédures requises pour l’exportation (importation) de marchandises. Ce coût comprend les coûts pour les documents, les frais administratifs de dédouanement et de contrôle technique, les honoraires des agents en douane, les frais de manipulation dans les terminaux et le transport intérieur.

12

Figure 6. Part des différents facteurs déterminant le coût et la durée des importations transitant par les différentes voies d’accès à l’Afrique de l’Ouest

a. Coût b. Durée

Source : Base de données sur les ports de l’AICD ; Teravaninthorn et Raballand, 2009 Note : Les données relatives aux ports sont basées sur des indicateurs de 2006-2007.

La lenteur des déplacements des importations et exportations nigériennes est elle aussi liée aux

inefficacités des opérations portuaires. La capacité du port de Cotonou étant exploitée à plus de 200 %,

les retards qui y sont accumulés contribuent à plus de 70 % au délai d’importation des marchandises via le

corridor Cotonou-Niamey. Le coût de ces retards est estimé à environ 180 dollars par conteneur ; la durée

d’attente moyenne avant accostage est de 48 heures, la plus élevée de tous les ports de l’Afrique de

l’Ouest. Les pratiques modèles mondiales donnent une heure pour le temps de cycle des camions, alors

que celui-ci atteint six heures dans le port de Cotonou (Tableau 3). Les délais d’importation des

marchandises via le corridor Lomé-Niamey sont en majeure partie déterminés par les retards accumulés

dans le port de Lomé et les exigences administratives. Ce port est l’un des plus fréquentés de l’Afrique de

l’Ouest et il traite environ 460 000 EVP5 par an. La productivité des grues à Lomé est de 23 tonnes par

heure, nettement plus qu’ailleurs, mais encore loin de la référence internationale. La norme internationale

pour le temps d’immobilisation à quai des conteneurs est de 7 jours ou moins, tandis qu’il est de 13 jours

dans le port de Lomé (Tableau 3).

La longueur des procédures réglementaires liées au dédouanement et aux contrôles techniques allonge

encore la durée totale des échanges commerciaux transfrontaliers. Les procédures administratives

représentent environ 23 % de la durée totale du déplacement des importations via le corridor Cotonou-

Niamey et 35 % via le corridor Lomé-Niamey (Figure 6b). Le processus administratif nigérien est

particulièrement lourd : des formalités inutiles et souvent redondantes allongent significativement le

temps de dédouanement. Cela contribue à une immobilisation coûteuse des marchandises et des moyens

de transport (Cadre intégré renforcé 2008).

5 Équivalent vingt pieds.

0

10

20

30

40

50

60

70

80

90

100

Par

t (%

)

Douanes Administration Transport Port

0

10

20

30

40

50

60

70

80

90

100

Par

t (%

)

Douanes Administration Transport Port

13

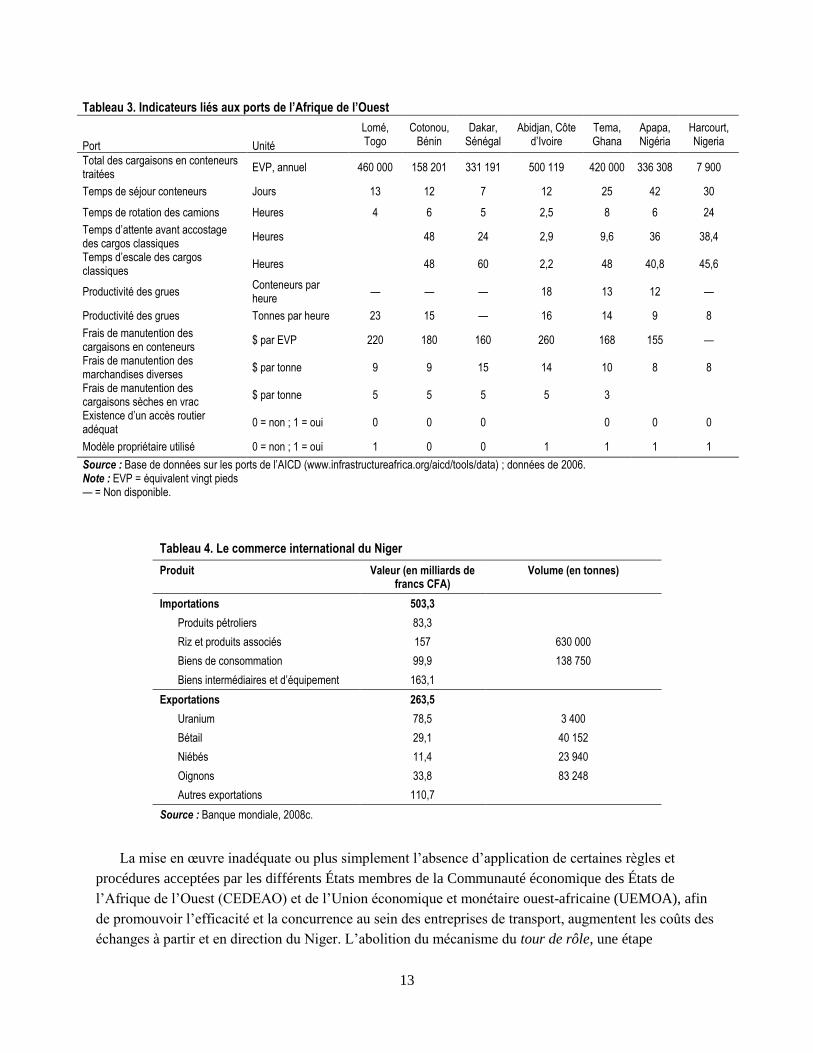

Tableau 3. Indicateurs liés aux ports de l’Afrique de l’Ouest

Port Unité

Lomé, Togo

Cotonou, Bénin

Dakar, Sénégal

Abidjan, Côte d’Ivoire

Tema, Ghana

Apapa, Nigéria

Harcourt, Nigeria

Total des cargaisons en conteneurs traitées

EVP, annuel 460 000 158 201 331 191 500 119 420 000 336 308 7 900

Temps de séjour conteneurs Jours 13 12 7 12 25 42 30

Temps de rotation des camions Heures 4 6 5 2,5 8 6 24

Temps d’attente avant accostage des cargos classiques

Heures 48 24 2,9 9,6 36 38,4

Temps d’escale des cargos classiques

Heures 48 60 2,2 48 40,8 45,6

Productivité des grues Conteneurs par heure

— — — 18 13 12 —

Productivité des grues Tonnes par heure 23 15 — 16 14 9 8

Frais de manutention des cargaisons en conteneurs

$ par EVP 220 180 160 260 168 155 —

Frais de manutention des marchandises diverses

$ par tonne 9 9 15 14 10 8 8

Frais de manutention des cargaisons sèches en vrac

$ par tonne 5 5 5 5 3

Existence d’un accès routier adéquat

0 = non ; 1 = oui 0 0 0 0 0 0

Modèle propriétaire utilisé 0 = non ; 1 = oui 1 0 0 1 1 1 1

Source : Base de données sur les ports de l’AICD (www.infrastructureafrica.org/aicd/tools/data) ; données de 2006. Note : EVP = équivalent vingt pieds — = Non disponible.

Tableau 4. Le commerce international du Niger

Produit Valeur (en milliards de francs CFA)

Volume (en tonnes)

Importations 503,3

Produits pétroliers 83,3

Riz et produits associés 157 630 000

Biens de consommation 99,9 138 750

Biens intermédiaires et d’équipement 163,1

Exportations 263,5

Uranium 78,5 3 400

Bétail 29,1 40 152

Niébés 11,4 23 940

Oignons 33,8 83 248

Autres exportations 110,7

Source : Banque mondiale, 2008c.

La mise en œuvre inadéquate ou plus simplement l’absence d’application de certaines règles et

procédures acceptées par les différents États membres de la Communauté économique des États de

l’Afrique de l’Ouest (CEDEAO) et de l’Union économique et monétaire ouest-africaine (UEMOA), afin

de promouvoir l’efficacité et la concurrence au sein des entreprises de transport, augmentent les coûts des

échanges à partir et en direction du Niger. L’abolition du mécanisme du tour de rôle, une étape

14

importante vers la facilitation du commerce, n’a pas été efficacement appliquée par le Niger. Les flux

commerciaux ne sont pas équilibrés : le volume total des importations représente 20 fois celui des

exportations (Tableau 4). Le Niger doit de toute urgence mettre en œuvre des politiques de facilitation du

transport afin d’éliminer les nombreux obstacles logistiques et autres qui entravent le développement

économique du pays (Banque mondiale 2008c).

Routes

Réalisations

L’état des tronçons nigériens des corridors régionaux est généralement supérieur à leur état global. La

partie nigérienne du corridor Lomé-Niamey est entièrement revêtue et en bon état sur quasiment toute sa

longueur, alors que seuls 52 % de la partie togolaise sont dans un état bon ou acceptable. Sur le corridor

Cotonou-Niamey, la totalité du tronçon nigérien est dans un état bon ou acceptable, contre seulement

40 % pour la portion béninoise ; 70 % de la portion nigérienne du corridor Nouakchott-Ndjamena est dans

un état bon ou acceptable, contre seulement 38 % de la portion sénégalaise (Tableau 5). De toute

évidence, les pays côtiers ne manifestent pas un grand intérêt pour l’entretien de leurs corridors routiers

intérieurs, étant donné que leurs économies sont généralement concentrées le long des côtes, transformant

ainsi de fait leurs tronçons d’arrière pays en biens publics régionaux. L’état relativement mauvais des

corridors dans les pays côtiers porte préjudice au Niger et appelle à un renforcement de la coordination et

de la collaboration régionales.

Tableau 5. État des routes le long des principaux corridors de transit de la CEDEAO qui traversent le Niger

Pourcentage dans un état Pourcentage revêtu

Pourcentage de la densité du trafic

Corridors Bon Acceptable Mauvais <300 300-1 000 >1 000

Point d’accès à la mer

Lomé-Niamey 50,2 30,1 19,8 100,0 0,0 82,6 17,4

Togo 51,7 0,0 48,3 100,0 0,0 37,2 62,8

Burkina Faso 35,4 38,9 25,8 100,0 0,0 77,3 22,7

Niger 99,0 1,0 0,0 100,0 0,0 100,0 0,0

Cotonou-Niamey 49,5 7,9 42,6 98,5 1,5 26,4 70,0

Bénin 38,1 2,2 59,7 97,8 2,2 15,8 81,5

Niger 77,7 22,3 0,0 100,0 0,0 52,8 41,4

Corridors intrarégionaux

Nouakchott-Ndjamena 63,4 21,1 10,2 97,3 9,9 46,2 43,4

Mauritanie 50,6 23,8 25,6 100,0 0,0 21,5 78,5

Sénégal 10,9 26,5 62,6 28,6 0,0 100,0 0,0

Mali 62,9 31,3 0,0 94,2 5,8 75,8 16,4

Burkina Faso 70,7 29,3 0,0 100,0 6,2 37,6 56,3

Niger 66,4 4,4 29,1 99,1 3,8 46,8 48,5

Nigeria — — — 100,0 0,0 0,0 100,0

Cameroun 84,8 15,2 0,0 100,0 31,0 56,5 12,5

Source : Rapport AICD 2010 de la CEDEAO.

Note : CEDEAO = Communauté économique des États de l’Afrique de l’Ouest

— = Non disponible.

15

Défis

Si un tiers du réseau routier nigérien est en mauvais état, la majeure partie des deux tiers restants est dans

un état plus acceptable que bon. Sans un entretien périodique et de routine, une part importante du réseau

principal pourrait se dégrader rapidement. Même si 58 % du réseau non revêtu – principalement rural –

est dans un état bon ou acceptable, supérieur à la moyenne des pays à faible revenu (Tableau 6), le réseau

rural est dans un état fragile.

Une des principales raisons de l’état mauvais à acceptable du réseau routier est la surcharge des

camions. Pour compenser le nombre mensuel limité des voyages (généralement un seul), les camionneurs

cherchent à maximiser la charge. Certains camions dépassent les 70 tonnes, alors que le maximum

autorisé pour les camions à six essieux n’est que de 51 tonnes (Cadre intégré renforcé 2008). Cette

pratique contribue à la détérioration du réseau routier et augmente les coûts de réhabilitation.

La couverture du réseau routier est un défi important, compte tenu de la grande taille et de la densité

relativement faible de la population du Niger. La densité routière totale sur les terres arables est d’environ

un dixième de celle des PFR (13 kilomètres contre 132 kilomètres pour 1 000 kilomètres carrés – Tableau

6). Il y a seulement 1,2 kilomètre de routes pour 1 000 habitants, soit un tiers de la moyenne de l’Afrique

subsaharienne. La densité du réseau rural est encore plus faible, avec 0,6 kilomètre pour 1 000 habitants,

l’une des plus faibles du continent.

Tableau 6. Indicateurs routiers du Niger

Indicateur Unité Pays à faible

revenu Niger

Pays à revenu

intermédiaire

Densité totale du réseau routier [1] km/1 000 km2 de terres 132 13 318

Densité du réseau routier classé km/1 000 km2 de terres 88 11 278

Accessibilité rurale SIG % de la population rurale dans un rayon de 2 kilomètres d’une route praticable en toutes saisons

25 15 31

Accessibilité rurale selon les enquêtes auprès des ménages

% de la population rurale dans un rayon de 2 kilomètres d’une route praticable en toutes saisons

34 37 63

État du réseau revêtu classé % dans un état bon ou acceptable 72 67 86

État du réseau non revêtu classé % dans un état bon ou acceptable 53 58 65

Trafic sur le réseau revêtu classé DJMA 1 131 387 2 451

Trafic sur le réseau non revêtu classé DJMA 57 31 107

Niveau de qualité excessif sur le réseau primaire

% du réseau primaire revêtu avec un DJMA égal ou inférieur à 300

30 53 18

Niveau de qualité insuffisant sur le réseau primaire

% du réseau primaire non pavé avec un DJMA égal ou supérieur à 300

13 23 20

Source : Base de données AICD du secteur routier. Note : [1] Comprend le réseau classé et non classé. SIG = Système d’information géographique ; DJMA = trafic journalier annuel moyen.

Les niveaux de trafic sont extrêmement faibles et il est donc difficile de justifier des travaux de génie

routier lourds. Avec 387 véhicules par jour, le trafic sur le réseau revêtu classé n’atteint qu’un tiers de la

moyenne de 1 131 véhicules des PFR et un huitième de la moyenne de 2 451 véhicules des PRI. Le

volume du trafic sur le réseau non revêtu nigérien est également faible : 31 véhicules par jour en

moyenne, contre 57 véhicules pour les PFR comparables. Le Niger n’a pas été sensible à cette réalité :

16

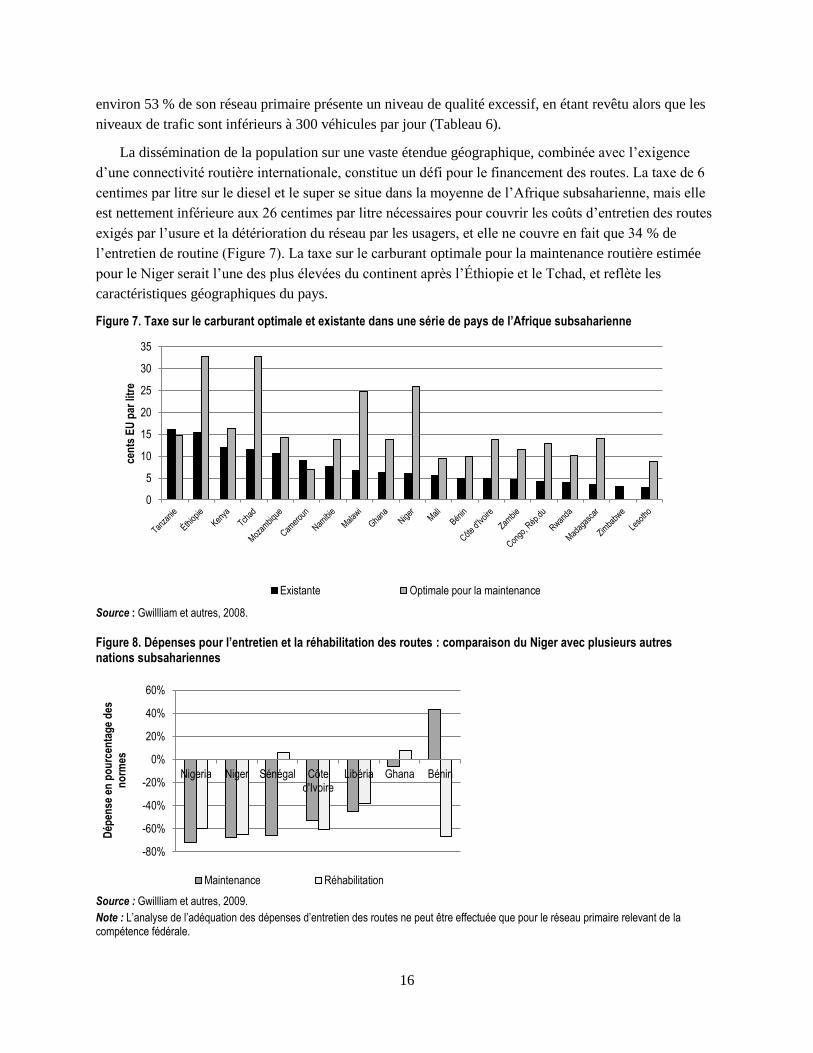

environ 53 % de son réseau primaire présente un niveau de qualité excessif, en étant revêtu alors que les

niveaux de trafic sont inférieurs à 300 véhicules par jour (Tableau 6).

La dissémination de la population sur une vaste étendue géographique, combinée avec l’exigence

d’une connectivité routière internationale, constitue un défi pour le financement des routes. La taxe de 6

centimes par litre sur le diesel et le super se situe dans la moyenne de l’Afrique subsaharienne, mais elle

est nettement inférieure aux 26 centimes par litre nécessaires pour couvrir les coûts d’entretien des routes

exigés par l’usure et la détérioration du réseau par les usagers, et elle ne couvre en fait que 34 % de

l’entretien de routine (Figure 7). La taxe sur le carburant optimale pour la maintenance routière estimée

pour le Niger serait l’une des plus élevées du continent après l’Éthiopie et le Tchad, et reflète les

caractéristiques géographiques du pays.

Figure 7. Taxe sur le carburant optimale et existante dans une série de pays de l’Afrique subsaharienne

Source : Gwillliam et autres, 2008.

Figure 8. Dépenses pour l’entretien et la réhabilitation des routes : comparaison du Niger avec plusieurs autres nations subsahariennes

Source : Gwillliam et autres, 2009.

Note : L’analyse de l’adéquation des dépenses d’entretien des routes ne peut être effectuée que pour le réseau primaire relevant de la compétence fédérale.

0

5

10

15

20

25

30

35

cen

ts E

U p

ar li

tre

Existante Optimale pour la maintenance

-80%

-60%

-40%

-20%

0%

20%

40%

60%

Nigeria Niger Sénégal Côted'Ivoire

Libéria Ghana Bénin

Dép

ense

en

po

urc

enta

ge

des

n

orm

es

Maintenance Réhabilitation

17

Au Niger, les actuelles dépenses en capital sont largement inférieures aux niveaux nécessaires pour

compenser le retard de réhabilitation et maintenir le réseau existant. En tenant compte de la répartition

actuelle de l’état du réseau, si on envisage de compenser le retard actuel de réhabilitation dans un délai de

cinq ans et de maintenir le réseau, il est possible de formuler des estimations détaillées des besoins de

réhabilitation et de maintenance pour le réseau routier du Niger. Les niveaux actuels des dépenses

d’investissement au Niger ne sont pas suffisant pour résoudre le problème de la réhabilitation : ils sont

inférieurs de 65 % à la norme de réhabilitation, un des plus grands écarts dans les pays d’Afrique de

l’Ouest.

Les dépenses d’entretien sont inférieures d’environ 70 % aux niveaux requis pour assurer un entretien

adéquat du réseau routier du Niger (Figure 8). Paradoxalement, le financement de l’entretien des routes a

diminué après la mise en place de la CAFER6, le fonds routier créé en novembre 1999. Un manque de

réalisme dans la programmation de l’entretien des routes a conduit à un sur-engagement des ressources de

la CAFER. Le manque de ressources et l’accumulation d’arriérés considérables au cours des dernières

années ont été deux obstacles majeurs à un entretien adéquat du réseau routier et au développement d’un

véritable sous-secteur des travaux privés-publics (Banque mondiale 2008c). Des fonds supplémentaires

seront nécessaires, malgré l’instauration de redevances routières pour les usagers, en particulier pour les

réseaux secondaire et tertiaire. Le réseau primaire absorbe en effet 89 % des ressources du fonds routier.

L’objectif est d’augmenter les redevances des usagers et d’éliminer progressivement les transferts directs

de trésorerie ou le financement externe. Mais il pourrait être particulièrement difficile de recouvrer

intégralement les coûts, à 26 centimes le litre, compte tenu du prix déjà élevé du carburant.

Chemins de fer

Réalisations

Des efforts ont été réalisés pour améliorer le fonctionnement et la capacité du système ferroviaire de

l’OCBN7, détenu conjointement par le Bénin et le Niger, et pour injecter des capitaux frais dans un

système en manque d’investissement. En février 2010, une concession a été accordée à une société privée

à travers un processus concurrentiel. Mais comme l’OCBN est une co-entreprise Niger-Bénin, le Bénin

exige l’accord et la participation du Niger pour tout accord de concession – et jusqu’à présent, le Niger

n’a pas accepté de s’engager.

6 Caisse autonome de financement de l’entretien routier. 7 Organisation commune Bénin-Niger.

18

Tableau 7. Indicateurs du secteur des chemins de fer pour l’OCBN et d’autres compagnies ferroviaires

Dernière année disponible

Indicateur Unité

OCBN SITARAIL GRC TRANSRAIL NRC

Bénin

Niger

Burkina Faso

Côte d’Ivoire Ghana

Mali

Sénégal Nigeria

Société en concession 1 = avec concession, 0 = sans concession

1 1 1 1 1

Densité du réseau km/km2 5,1 2,2 4 5,4 3,8

Densité du réseau km/million d’habitants 66 39 40 77 23

Productivité du travail 1 000 unités de trafic par employé 40 481 84 26 37

Productivité des convois 1 000 passagers-km par convoi 900 862 416 737

Productivité des locomotives Unités de trafic par locomotive 3 35 7 40 13

Productivité des wagons 1 000 tkmn par wagon 74 1 020 458 804 59

Unité de trafic – fret Million tkmn 24 670 224 409 77

Unité de trafic – passagers Millions tkmn 18 25 64 113 174

Rendement moyen du fret Cents EU/tkmn, moyenne 2000-05 5,8 5,5 4,4 3,3

Rendement moyen des passagers

Cents EU/pkm, moyenne 2000-05 2 3,3 2,4 2,2

Source : Base de données AICD sur les chemins de fer Note : tkmn = tonnes-kilomètres nettes

Défis

La création de l’OCBN a augmenté le coût du transport terrestre au Niger. Le Bénin et le Niger exploitent

conjointement la ligne ferroviaire Cotonou-Parakou et coordonnent le transport routier complémentaire

entre Parakou (au Bénin) et Niamey (au Niger). À Cotonou, les chargements sont en règle générale

expédiés par le train, mais si l’OCBN ne peut les accepter dans un délai raisonnable par manque de

capacité, une alternative spéciale est offerte par les camions approuvés par l’OCBN. Cette situation se

produit souvent parce que le train ne peut transporter que 150 000 à 200 000 tonnes par an en provenance

de Cotonou, étant donné que la capacité théorique de 600 000 tonnes par an est dépassée. Le chemin de

fer va jusqu’à Parakou (voir Encadré 1) et les marchandises et conteneurs sont ensuite transférés sur des

camions approuvés par l’OCBN sur base d’un système de rotation.

En règle générale, deux tiers des cargaisons sont réparties dans des camions en provenance du Niger et un

tiers en provenance du Bénin. Le tarif est fixé pour la totalité du parcours (Cotonou à Niamey), mais en

réalité, les transporteurs nigériens vendent souvent leurs « droits de conduite » à leurs homologues

béninois et les tarifs sont négociables. Les transporteurs tentent ensuite de recouvrer leurs coûts et de

compenser la faiblesse des tarifs en surchargeant leurs camions, ce qui est un problème majeur pour

l’entretien des routes au Niger. Une autre option pour l’importateur est de mentionner comme destination

le Bénin et d’obtenir ensuite une déclaration de réexportation, ou de payer des droits « non officiels » à la

frontière (Cadre intégré renforcé 2008).

19

Encadré 1. Étendre ou non la ligne ferroviaire jusqu’au Niger ?

L’intention de l’OCBN a toujours été d’étendre la ligne de chemin de fer jusqu’à Niamey. Même si le choix du transport routier comporte des avantages, il est difficile de gérer correctement le secteur du camionnage et de le moderniser avec des véhicules rentables et fiables.

Toutefois, un trafic d’un ou même de deux millions de tonnes justifie-t-il l’investissement nécessaire pour la ligne ferroviaire de Parakou-Niamey ? D’autres chemins de fer africains ont un modèle de trafic similaire et sont exploités assez efficacement sous concession. Depuis environ 10 ans, Africarail (Geftarail Engineering Group), un groupe privé, défend un projet d’extension et se dit capable de mobiliser l’intérêt d’autres continents. Se fondant sur différentes études, il estime le coût de l’infrastructure du projet de 645 kilomètres de long à environ 65 milliards de francs CFA, avec un pont routier/ferroviaire sur le fleuve Niger. D’autres soulignent au contraire que de nouveaux chemins de fer n’ont pas été construits en Afrique depuis longtemps et que ceux qui ont été mis en concession n’ont pas nécessité la construction de nouvelles lignes.

Source : Cadre intégré renforcé, 2008.

Stimuler le trafic fret et passagers sur les voies de l’OCBN est un défi important pour le Bénin, où les

niveaux de trafic sont parmi les plus bas de la région. En moyenne, seulement 24 millions de tonnes-

kilomètres nettes et 18 millions de passagers-kilomètres ont été enregistrés entre 2001 et 2005 – ce qui

place les chemins de fer béninois derrière tous les autres chemins de fer de l’Afrique de l’Ouest (Tableau

7). La situation s’est encore détériorée et le transport passagers a été interrompu en 2007.

L’OCBN doit également améliorer sa productivité qui est inférieure à celle de la plupart des chemins

de fer d’Afrique de l’Ouest. Avec 40 000 unités de trafic par employé, la productivité de la main d’œuvre

de l’OCBN est comparable à celle de NRC, mais inférieure à celle de SITARAIL et de GRC

(respectivement de 481 000 et 84 000 unités de trafic par employé). En moyenne, les locomotives de

l’OCBN ont transporté 3 millions d’unités de trafic, le chiffre le plus bas de toutes les concessions de la

région. De même, avec 74 000 tonnes-kilomètres nettes par wagon, la productivité des wagons ne

représentait qu’une petite partie de celle de SITARAIL, de GRC et de TRANSRAIL. Seule la

productivité des trains, à 900 000 kilomètres par convoi, était comparativement élevée (Tableau 7).

Les tarifs du fret de l’OCBN sont les plus élevés de la région, avec une moyenne de 5,8 cents EU par

tonne-kilomètre. Seul SITARAIL a des tarifs du fret comparables. Par contre, les tarifs passagers, à 2

cents EU par passager-kilomètre, sont les plus bas de la région (Tableau 7).

Transport aérien

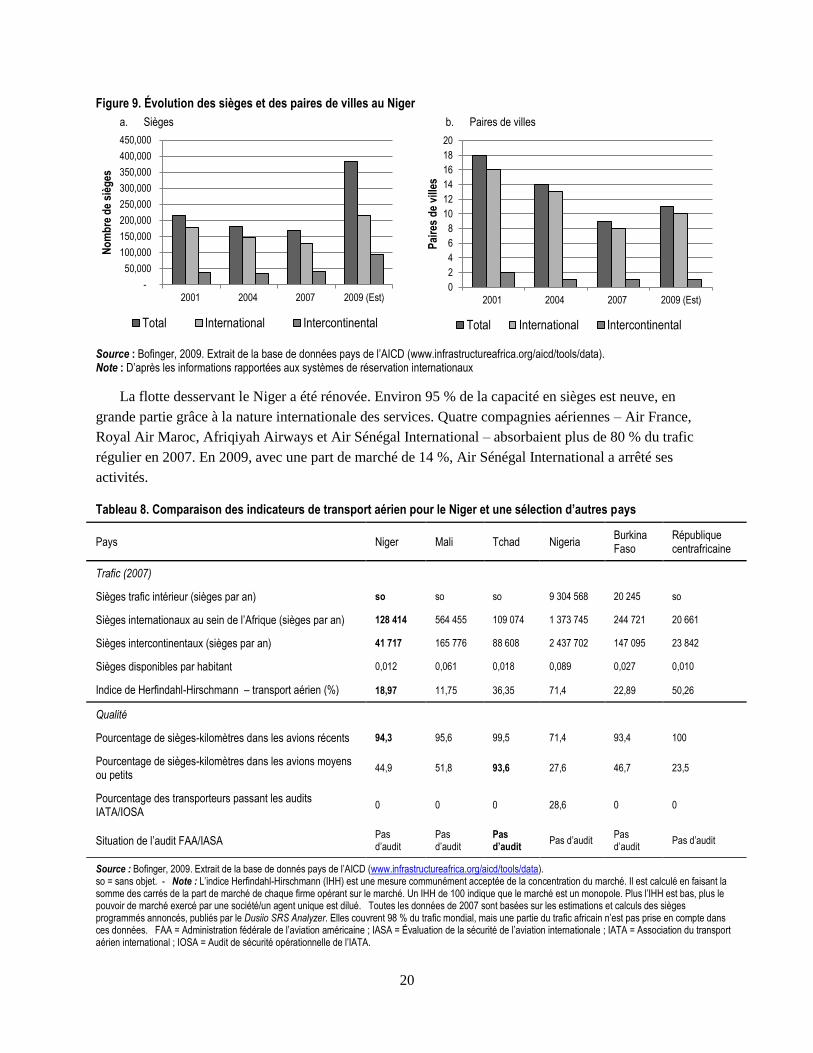

Réalisations

Comme dans beaucoup des pays voisins, la libéralisation régionale du marché du transport aérien en vertu

de la Décision de Yamoussoukro a permis à ce dernier de résister à la tendance mondiale à la récession.

Les chiffres préliminaires pour le Niger indiquent que la capacité a significativement augmenté entre

2007 et 2009, compensant ainsi le déclin enregistré entre 2001 et 2007. La capacité totale a augmenté de

215 703 sièges en 2001 pour atteindre un total estimé de 315 861 sièges en 2009 (Figure 9).

20

Figure 9. Évolution des sièges et des paires de villes au Niger

a. Sièges b. Paires de villes

Source : Bofinger, 2009. Extrait de la base de données pays de l’AICD (www.infrastructureafrica.org/aicd/tools/data). Note : D’après les informations rapportées aux systèmes de réservation internationaux

La flotte desservant le Niger a été rénovée. Environ 95 % de la capacité en sièges est neuve, en

grande partie grâce à la nature internationale des services. Quatre compagnies aériennes – Air France,

Royal Air Maroc, Afriqiyah Airways et Air Sénégal International – absorbaient plus de 80 % du trafic

régulier en 2007. En 2009, avec une part de marché de 14 %, Air Sénégal International a arrêté ses

activités.

Tableau 8. Comparaison des indicateurs de transport aérien pour le Niger et une sélection d’autres pays

Pays Niger Mali Tchad Nigeria Burkina Faso

République centrafricaine

Trafic (2007)

Sièges trafic intérieur (sièges par an) so so so 9 304 568 20 245 so

Sièges internationaux au sein de l’Afrique (sièges par an) 128 414 564 455 109 074 1 373 745 244 721 20 661

Sièges intercontinentaux (sièges par an) 41 717 165 776 88 608 2 437 702 147 095 23 842

Sièges disponibles par habitant 0,012 0,061 0,018 0,089 0,027 0,010

Indice de Herfindahl-Hirschmann – transport aérien (%) 18,97 11,75 36,35 71,4 22,89 50,26

Qualité

Pourcentage de sièges-kilomètres dans les avions récents 94,3 95,6 99,5 71,4 93,4 100

Pourcentage de sièges-kilomètres dans les avions moyens ou petits

44,9 51,8 93,6 27,6 46,7 23,5

Pourcentage des transporteurs passant les audits IATA/IOSA

0 0 0 28,6 0 0

Situation de l’audit FAA/IASA Pas d’audit

Pas d’audit

Pas d’audit

Pas d’audit Pas d’audit

Pas d’audit

Source : Bofinger, 2009. Extrait de la base de donnés pays de l’AICD (www.infrastructureafrica.org/aicd/tools/data). so = sans objet. - Note : L’indice Herfindahl-Hirschmann (IHH) est une mesure communément acceptée de la concentration du marché. Il est calculé en faisant la somme des carrés de la part de marché de chaque firme opérant sur le marché. Un IHH de 100 indique que le marché est un monopole. Plus l’IHH est bas, plus le pouvoir de marché exercé par une société/un agent unique est dilué. Toutes les données de 2007 sont basées sur les estimations et calculs des sièges programmés annoncés, publiés par le Dusiio SRS Analyzer. Elles couvrent 98 % du trafic mondial, mais une partie du trafic africain n’est pas prise en compte dans ces données. FAA = Administration fédérale de l’aviation américaine ; IASA = Évaluation de la sécurité de l’aviation internationale ; IATA = Association du transport aérien international ; IOSA = Audit de sécurité opérationnelle de l’IATA.

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2001 2004 2007 2009 (Est)

No

mb

re d

e si

èges

Total International Intercontinental

0

2

4

6

8

10

12

14

16

18

20

2001 2004 2007 2009 (Est)

Pai

res

de

ville

s

Total International Intercontinental

21

Défis

Le marché nigérien du transport aérien est étroit, mais a une infrastructure relativement développée.

Ses volumes de trafic international et intercontinental sont parmi les plus bas de l’Afrique de l’Ouest. Le

nombre de sièges disponibles par habitant (0,12) est le deuxième plus faible de la région, après la

République centrafricaine (Tableau 8). Le sous-développement du secteur du transport aérien est un reflet

du faible niveau de l’activité économique nationale, du coût élevé du transport aérien par rapport au

pouvoir d’achat de la population et du coût du kérosène. Le Niger a trois aéroports internationaux à

Niamey, Agadez et Zinder, et trois aéroports nationaux à Maradi, Tahoua et Diffa. Les B747 ne peuvent

atterrir qu’à l’aéroport de Niamey, mais Agadez peut accueillir les Airbus 320. Les autres aéroports sont

construits selon les normes B737/200. Il existe aussi des pistes d’atterrissage en latérite qui sont utilisées

par l’aviation légère. Les six aéroports sont tous équipés d’installations de contrôle du trafic aérien,

notamment d’une tour de contrôle. Ces infrastructures doivent être réhabilitées pour maintenir un niveau

de sécurité conforme à la catégorie de l’aérodrome, mais le financement fait cruellement défaut (Cadre

intégré renforcé 2008).

La qualité du contrôle de la sécurité au Niger est inférieure à celle de certains de ses voisins et, sauf

pour l’adoption des lois exigées par l’aviation civile, la mise en œuvre des normes mondiales de

l’Organisation de l’aviation civile internationale (OACI) et des pratiques recommandées se situe au-

dessous des moyennes mondiales. En général, cependant, l’adoption des lois de l’aviation civile donne

une indication des efforts déployés dans le pays pour relever les normes de sécurité globale et améliorer le

système de contrôle.

Ressources en eau

Le Niger est mal doté en eau par rapport aux pays situés dans des zones climatiques semblables, et il

dépend largement de ses voisins. Le Niger, un fleuve transnational qui traverse le sud-ouest du pays sur

environ 550 kilomètres, est le seul cours d’eau fournissant de l’eau en permanence au pays, et son débit a

diminué au fil du temps. Le Niger appartient à deux bassins internationaux : l’IrhazerLullemeden et le

Tchad. Les ressources en eau renouvelables par habitant sont estimées à environ 2 710 mètres cubes par

an (y compris les flux transfrontaliers), nettement moins que les 7 000 mètres cubes de la moyenne de

l’Afrique subsaharienne. La pluviosité varie entre 100 et 800 millimètres par an (avec une moyenne

annuelle de 151 millimètres), et près de 90 % du territoire reçoit moins de 350 millimètres.

Plusieurs facteurs exercent une forte pression sur les ressources en eau. Les besoins de la production

agricole représentent 95 % de la demande totale en eau. La demande à des fins domestiques et

industrielles – respectivement 4 et 1 % de la consommation totale d’eau - a augmenté au fil du temps. La

demande en eau urbaine devrait croître de 30 % au cours de la prochaine décennie (Banque mondiale

2009a).

Compte tenu du large éventail des utilisations concurrentes (agriculture, consommation domestique,

et industrie), il est essentiel d’avoir une base clairement définie pour l’attribution des droits d’usage de

l’eau entre les secteurs afin de maximiser l’impact sur le développement. Au-delà de l’investissement

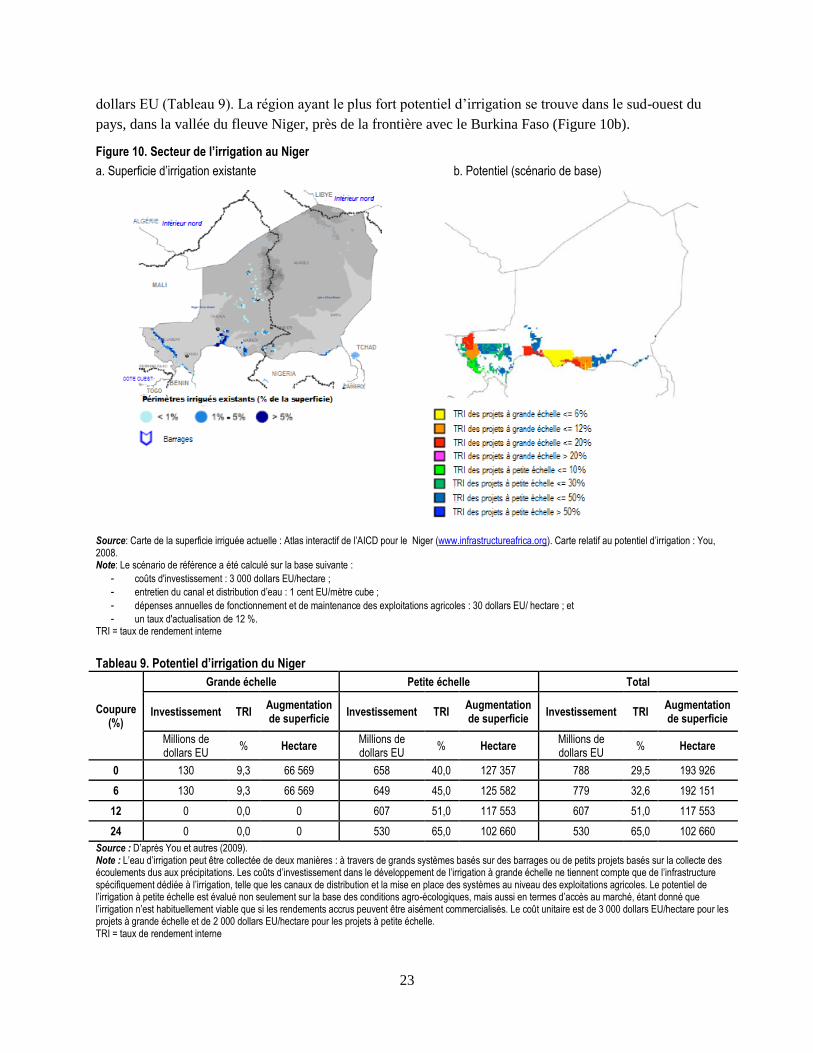

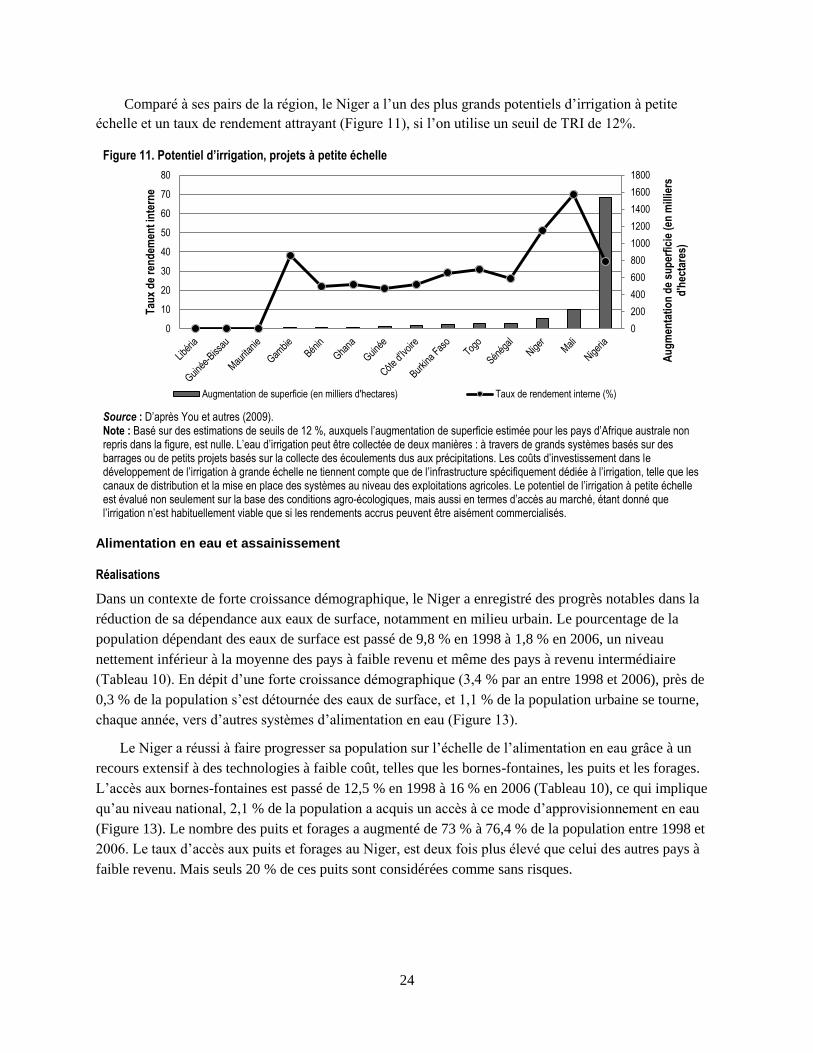

dans l’entretien des barrages, la poursuite du développement de projets d’irrigation à petite échelle devrait

22