MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS) UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE www.davidespinosa.es 1 UNIDAD 1 Unidad 1. Introducción a las operaciones financieras. Interés simple 0. ÍNDICE. 1. EL FENÓMENO FINANCIERO. 2. SUSTITUCIÓN O INTERCAMBIO DE CAPITALES. 3. SUMA DE CAPITALES. 4. OPERACIÓN FINANCIERA. 4.1. Concepto. 4.2. Elementos. 5. CLASIFICACIONES DE LAS OPERACIONES FINANCIERAS. 6. LEYES FINANCIERAS. 7. CONCEPTO DE CAPITALIZACIÓN SIMPLE. 8. EL MONTANTE. 9. TANTOS EQUIVALENTES. 10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. 11. INTERESES ANTICIPADOS. ACTIVIDADES FINALES.

Transcript

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

1

UNIDAD 1

Unidad 1. Introducción a las operaciones financieras. Interés simple

0. ÍNDICE.

1. EL FENÓMENO FINANCIERO.

2. SUSTITUCIÓN O INTERCAMBIO DE CAPITALES.

3. SUMA DE CAPITALES.

4. OPERACIÓN FINANCIERA.

4.1. Concepto. 4.2. Elementos.

5. CLASIFICACIONES DE LAS OPERACIONES FINANCIERAS.

6. LEYES FINANCIERAS.

7. CONCEPTO DE CAPITALIZACIÓN SIMPLE.

8. EL MONTANTE.

9. TANTOS EQUIVALENTES.

10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES.

11. INTERESES ANTICIPADOS. ACTIVIDADES FINALES.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

2

UNIDAD 1

1. EL FENÓMENO FINANCIERO. El dinero sirve para medir el valor de los diferentes bienes y servicios. Es decir, el valor o precio de los bienes económicos se establece en función del número de unidades monetarias que se les asignan. No obstante, dicha valoración es incompleta si no se especifica el momento del tiempo en el que se dispone del bien. Así, por ejemplo, no es lo mismo poseer una letra de cambio de nominal 1.000€ y con vencimiento a un mes, que tener una letra del mismo nominal pero con vencimiento dentro de tres años. Toda persona da más importancia a las unidades monetarias que cobra hoy de forma inmediata que a las que cobrará en el futuro, y cuanto más alejado esté ese momento de cobro, menos lo apreciará. Este comportamiento se conoce como ley de la subestimación de las necesidades futuras. En la vida económica se producen intercambios de bienes económicos. Toda compra al contado es un intercambio simultáneo entre el bien que se compra y el dinero que se paga para adquirirlo. Si la compra no es al contado, porque se aplaza su pago, se produce un intercambio no simultáneo. En este caso, el pago futuro exigirá entregar más cantidad de dinero. Estos intercambios de bienes económicos en los que interviene el tiempo (intercambio no simultáneo) son los que configuran el denominado fenómeno financiero. Así pues, para precisar el valor de todo bien económico es preciso considerar dos componentes:

- El número de unidades monetarias, que se representará por C.

- El tiempo t que tiene que transcurrir hasta disponer del bien. Es decir, se mide el bien económico por el par de números reales positivos (C , t), conociéndose este par con el nombre de capital financiero. El capital financiero (C , t) con C ≠ 0 y t ≠ 0 se suele representar de tres maneras:

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

3

UNIDAD 1

• Por puntos en coordenadas cartesianas:

• Por niveles en el eje de tiempos:

• Por puntos sobre un eje de tiempos: 2. SUSTITUCIÓN O INTERCAMBIO DE CAPITALES. En el campo económico suelen ser frecuentes los intercambios de capitales financieros (pensemos en el caso de los préstamos), aplicándose normalmente la ley de la subestimación de las necesidades futuras. Así, por ejemplo, sólo estaremos

0

(C , t) C

t

0

C

t

0

C

t

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

4

UNIDAD 1

dispuestos a ceder un capital (C0 , t0), a cambio de recibir más tarde otro capital (Cn , tn), si Cn > C0 . Es decir, debemos obtener una compensación por la cesión de ese capital, dada por la diferencia Cn - C0 > 0. El problema radica en determinar cuál es la cuantía Cn que se debe recibir para que se consideren los dos capitales equivalentes o con el mismo valor. Para resolver este problema, partimos de la hipótesis de que todo sujeto económico que dispone de un capital (C , t) es capaz de valorarlo o proyectarlo en otro punto del tiempo (momento p), que toma como referencia. Es decir, fijado un punto p, existe un criterio mediante el cual es posible encontrar, para un capital (C , t) su sustituto (V , p), tanto si t < p como para t > p. - Cuando se fija p > t se está capitalizando y la cuantía V obtenida, que es mayor que C, recibe el nombre de valor capitalizado.

C

t

V = valor capitalizado

p t < p

Interés

Ejemplo 1. Disponemos en la actualidad de un capital de 1.000€. Este capital financiero se puede representar por el par de números reales positivos (1.000€,0). Ahora supongamos que queremos averiguar cuánto nos tendría que devolver un amigo al que hemos prestado los 1.000€, dentro de tres años. Se trata de valorar el capital (1.000€,0) en el punto del tiempo 3 (dentro de tres años). La cuantía obtenida V, depende del criterio que utilicemos. Así, si empleamos la ley de capitalización simple a un tanto de interés anual del 3%, el valor capitalizado será 1.090€. ¿Qué significa esto?. Que a partir del capital (1.000€,0) hemos sido capaces de obtener otro capital (1.090€,3), que es su proyección o valoración en el momento 3. De esta manera, nos resulta indiferente disponer de un capital de 1.000€ en la actualidad, que de 1.090€ dentro de 3 años.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

5

UNIDAD 1

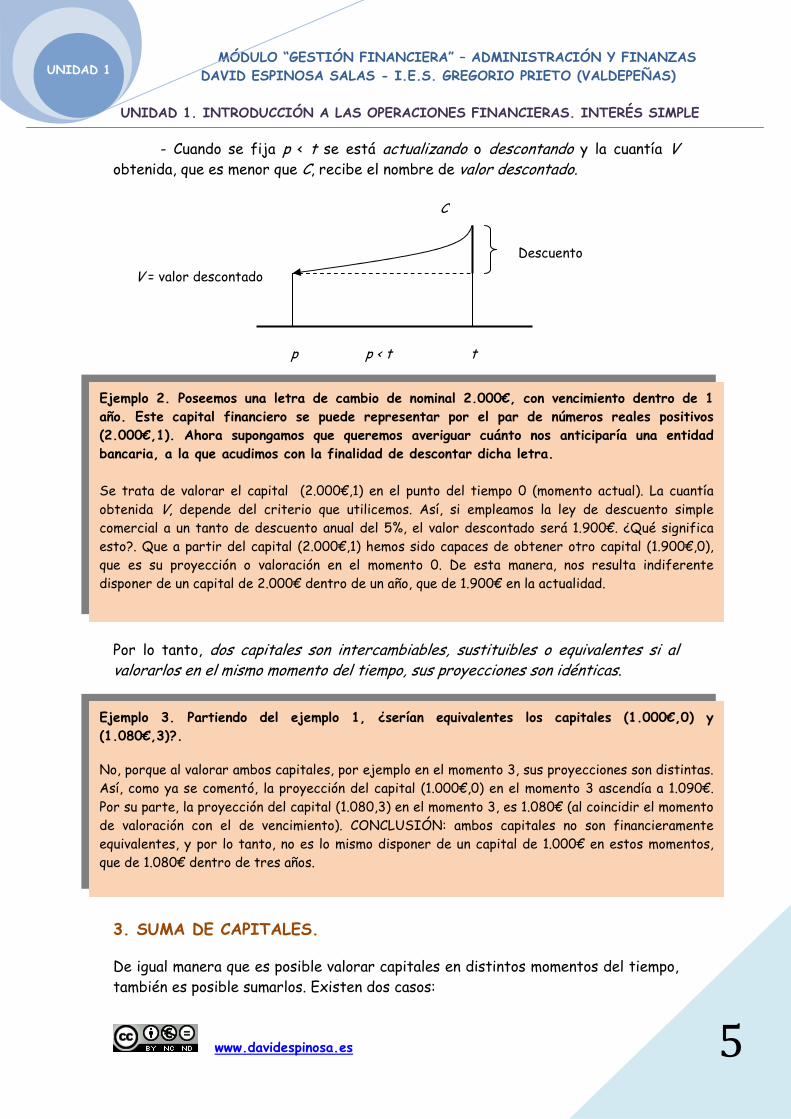

- Cuando se fija p < t se está actualizando o descontando y la cuantía V obtenida, que es menor que C, recibe el nombre de valor descontado.

Por lo tanto, dos capitales son intercambiables, sustituibles o equivalentes si al valorarlos en el mismo momento del tiempo, sus proyecciones son idénticas.

3. SUMA DE CAPITALES.

De igual manera que es posible valorar capitales en distintos momentos del tiempo, también es posible sumarlos. Existen dos casos:

C

p

V = valor descontado

t p < t

Descuento

Ejemplo 2. Poseemos una letra de cambio de nominal 2.000€, con vencimiento dentro de 1 año. Este capital financiero se puede representar por el par de números reales positivos (2.000€,1). Ahora supongamos que queremos averiguar cuánto nos anticiparía una entidad bancaria, a la que acudimos con la finalidad de descontar dicha letra. Se trata de valorar el capital (2.000€,1) en el punto del tiempo 0 (momento actual). La cuantía obtenida V, depende del criterio que utilicemos. Así, si empleamos la ley de descuento simple comercial a un tanto de descuento anual del 5%, el valor descontado será 1.900€. ¿Qué significa esto?. Que a partir del capital (2.000€,1) hemos sido capaces de obtener otro capital (1.900€,0), que es su proyección o valoración en el momento 0. De esta manera, nos resulta indiferente disponer de un capital de 2.000€ dentro de un año, que de 1.900€ en la actualidad.

Ejemplo 3. Partiendo del ejemplo 1, ¿serían equivalentes los capitales (1.000€,0) y (1.080€,3)?. No, porque al valorar ambos capitales, por ejemplo en el momento 3, sus proyecciones son distintas. Así, como ya se comentó, la proyección del capital (1.000€,0) en el momento 3 ascendía a 1.090€. Por su parte, la proyección del capital (1.080,3) en el momento 3, es 1.080€ (al coincidir el momento de valoración con el de vencimiento). CONCLUSIÓN: ambos capitales no son financieramente equivalentes, y por lo tanto, no es lo mismo disponer de un capital de 1.000€ en estos momentos, que de 1.080€ dentro de tres años.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

6

UNIDAD 1

- Cuando los capitales a sumar tienen el mismo vencimiento: el capital-suma es aquel que tiene el mismo vencimiento y su cuantía total es la suma aritmética de las cuantías parciales. Así, la suma de (C1 , t) y (C2 , t) es (C1 + C2 , t).

- Cuando los vencimientos son distintos: se procede, en primer lugar, a elegir el punto p en el que queremos obtener la suma y, seguidamente, se obtienen los capitales equivalentes a los dados en el punto fijado. Una vez obtenidos los capitales equivalentes, se procede a sumarlos.

(C1 , t1) (V1 , p)

(C2 , t2) (V2 , p)

4. OPERACIÓN FINANCIERA. 4.1. Concepto. Una operación financiera es todo intercambio no simultáneo de capitales. Es decir, es todo acto mediante el cual se acuerda intercambiar o sustituir unos capitales por otros de distinto vencimiento (para ello los capitales tienen que ser equivalentes).

(V1 + V2 , p)

Ejemplo 4. Sumar los capitales financieros (2.000€,0) y (2.300€,2), sabiendo que aplicando la ley de capitalización simple a un 2% anual, la proyección del primer capital en el momento 2 asciende a 2.080€. Al ser capitales financieros con distinto vencimiento, la primera tarea a realizar es elegir el momento del tiempo en el que queremos valorarlos. Elegimos, por ejemplo, el momento 2 (vencimiento del 2º capital). En este punto del tiempo, conocemos las proyecciones de ambos capitales: 2.080€ para el primer capital (dato que se nos facilita) y 2.300€ para el segundo capital (al coincidir el momento de valoración con el de vencimiento del capital). Por lo tanto, el capital-suma es (4.380€,2)

Ejemplo 5. La operación descrita en el ejemplo 2, ¿es una operación financiera?. Por supuesto, ya que es un intercambio no simultáneo de capitales: se intercambia un capital de 2.000€ con vencimiento dentro de 1 año, por un capital de 1.900€ con vencimiento en el momento 0, siendo además, los capitales equivalentes.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

7

UNIDAD 1

En una operación financiera no siempre se intercambia un capital por otro equivalente. Lo habitual es que se intercambien una pluralidad de capitales. Así, por ejemplo, será una operación financiera el compromiso de entregar la persona “A” a la persona “B” los capitales: y que “B” entregue a “A” para compensarle, los capitales: Este intercambio de capitales exige que la suma financiera (en un momento p cualquiera) de los tres capitales que entrega “A” sea equivalente a la suma financiera (en ese mismo momento p) de los tres capitales que entrega “B”.

C3

t1 t2 t3

C2 C1

C´3

t´1 t´2 t´3

C´2 C´1

C3

t1 t2 t3

C2 C1

C´3

t´1 t´2 t´3

C´2 C´1

p

p

Suma financiera en p de los capitales que entrega “A”:

V1 +V2 + V3

Suma financiera en p de los capitales que devuelve “B”:

V´1 +V´2 + V´3

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

8

UNIDAD 1

Por lo tanto, para hablar de operación financiera se debe cumplir que:

V1 +V2 + V3 = V´1 +V´2 + V´3

4.2. Elementos. En toda operación financiera siempre intervienen dos personas: - Prestamista o acreedor: es la persona que entrega el primer capital. En el ejemplo anterior, la persona “A” es el prestamista o acreedor, y el conjunto de todos los capitales que tiene que entregar el prestamista se llama prestación. - Prestatario o deudor: es la persona que recibe el primero de los capitales. En el ejemplo anterior, la persona “B” es el prestatario o deudor, y el conjunto de capitales que tiene que entregar se llama contraprestación. Cuando se llega a un acuerdo entre “A” y “B”, es decir, se pacta una operación financiera, es porque se han valorado los compromisos de “A” (prestación), se han valorado los compromisos de “B” (contraprestación) y se ha comprobado que la suma financiera de los compromisos de “A” es igual a la suma financiera de los compromisos de “B” (en cualquier momento del tiempo). El origen de una operación financiera es el momento en el que vence el primer capital. Por su parte, el final de la operación es el momento en el que vence el último capital. Se llama duración de una operación financiera a la distancia o tiempo que existe entre su origen y su fin. 5. CLASIFICACIONES DE LAS OPERACIONES FINANCIERAS. A la hora de clasificar las operaciones financieras, se pueden utilizar distintos criterios: 5.1. Por el número de capitales que intervienen. Según este criterio, podemos distinguir entre operaciones simples (cuando la prestación y la contraprestación tienen ambas un solo capital) y compuestas (cuando, o bien la prestación tiene varios capitales, o bien la contraprestación tiene varios capitales, o bien la prestación y la contraprestación tienen ambas varios capitales).

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

9

UNIDAD 1

5.2. Por la duración. Atendiendo a este criterio, las operaciones financieras pueden ser a corto plazo (duran un año o menos de un año) o a largo plazo (duran más de un año). 6. LEYES FINANCIERAS. Como se ha comentado anteriormente, dado un capital (C , t) existe siempre un sustituto en el momento p, de cuantía V. El valor V depende de (C , t), de la fijación del punto p, y por supuesto, del criterio o ley financiera que utilicemos. Las leyes financieras que se van a estudiar en el módulo “Gestión financiera” son las siguientes: - Ley de capitalización simple o del interés simple. - Ley de capitalización compuesta o del interés compuesto. - Ley de descuento simple comercial. - Ley de descuento simple racional. - Ley de descuento compuesto comercial. - Ley de descuento compuesto racional. 7. CONCEPTO DE CAPITALIZACIÓN SIMPLE. El interés es la cantidad que se percibe como compensación por diferir la disponibilidad de un capital. Decimos que un capital inicial C0 se presta a interés simple, cuando el interés total que produce I, es directamente proporcional al capital prestado y al tiempo que dura el préstamo n . Dado un tanto unitario de interés i, que representa los intereses correspondientes a la unidad de capital (1 euro) durante la unidad de tiempo (1 año), la proporcionalidad directa implica: I = C0 × i × n El tanto unitario de interés i y el tiempo n tienen que estar referidos a la misma unidad temporal. De esta forma, si el tanto de interés es anual, mientras que el tiempo viene expresado en m-ésimos de año (semestres, trimestres, meses, etc.), habrá que transformar este último en años, para lo cual se dividirá n entre m, quedando la fórmula del interés simple de la siguiente manera: I = C0 × i × n / m

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

10

UNIDAD 1

A continuación se presentan los fraccionamientos de año más frecuentes:

PERÍODOS m PERÍODOS m

Años 1 Meses 12

Semestres 2 Semanas 52

Cuatrimestres 3 Días (año civil) 365

Trimestres 4 Días (año comercial)

360

Ejemplo 6. Calcular el interés total que produce un capital de 3.000€ prestado a un tanto de interés anual del 2,5% durante 5 años. ¿Qué intereses se generarán cada año?. Representar gráficamente la operación. CAPITALIZACIÓN SIMPLE. El interés total lo obtenemos a través de la expresión I = C0 × i × n , por lo tanto:

I = 3.000€ × 0,025 × 5 = 375€ En capitalización simple, el interés de cada año resultará de dividir el interés total entre el número de años que abarque la operación: 375€ / 5 años = 75€. También se puede obtener mediante la expresión: I1 = I2 = I3 = I4 = I5 = C0 × i = 3.000€ × 0,025 = 75€, ya que en interés simple, los intereses de cada período se calculan sobre el capital inicial. La representación gráfica de los intereses que se van generando en la operación, es la siguiente:

1 2 3 4 5

In

n

I1 = I2 = I3 = I4 = I5 = 75€

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

11

UNIDAD 1

8. EL MONTANTE. El montante de un capital C0 prestado durante el tiempo n, representa la suma del capital y de los intereses generados en ese tiempo. Por lo tanto, dicho montante Cn se puede expresar de la siguiente manera:

Cn = C0 + I = C0 + C0 × i × n = C0 × (1 + i × n) La expresión del montante, con el tiempo en m-ésimos de año, sería la siguiente:

Cn = C0 + I = C0 + C0 × i × n / m = C0 × (1 + i × n / m) La representación gráfica del montante de un capital en capitalización simple sería la siguiente:

Cn

n

C0

Cn = C0 + I

Ejemplo 7. Partiendo del capital y del tanto unitario de interés del ejemplo 6, calcular el interés total que produciría en los siguientes períodos de tiempo: a) 3 semestres; b) 7 trimestres; c) 5 meses; d) 123 días (año comercial). CAPITALIZACIÓN SIMPLE. a) I = C0 × i × n / m = 3.000€ × 0,025 × 3 / 2 = 112,5€ b) I = C0 × i × n / m = 3.000€ × 0,025 × 7 / 4 = 131,25€ c) I = C0 × i × n / m = 3.000€ × 0,025 × 5 / 12 = 31,25€ d) I = C0 × i × n / m = 3.000€ × 0,025 × 123 / 360 = 25,63€

Ejemplo 8. Calcular el montante que se obtendrá de un capital de 320€ invertidos a un interés simple del 8,7% durante: a) tres años; b) 6 cuatrimestres. a) Cn = C0 × (1 + i × n) = 320€ × (1 + 0,087 × 3) = 403,52€

b) Cn = C0 × (1 + i × n / m) = 320€ × (1 + 0,087 × 6 / 3) = 375,68€

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

12

UNIDAD 1

A partir de la expresión del montante de un capital Cn = C0 × (1 + i × n) y de la expresión del interés total I = C0 × i × n , se pueden obtener el resto de los elementos: Cn

* C0 = o bien C0 = Cn - I (1 + i × n)

Cn - C0 I * i = o bien i = C0 × n C0 × n

Cn - C0 I * n = o bien n = C0 × i C0 × i 9. TANTOS EQUIVALENTES. Decimos que dos tantos de interés son equivalentes, cuando aplicados al mismo capital durante el mismo tiempo, producen intereses iguales. En capitalización simple, los tantos proporcionales son equivalentes. Por ejemplo, el 12% anual es

Ejemplo 9. ¿Qué tipo de interés anual es el que ha transformado un capital de 5.000€ en otro de 8.000€ durante cinco años?. CAPITALIZACIÓN SIMPLE. Cn - C0 8.000€ - 5.000€ 3.000€ i = = = = 0,12 = 12% C0 × n 5.000€ × 5 25.000€

Ejemplo 10. ¿Durante cuánto tiempo se tuvo invertido un capital de 100.000€ a un interés simple anual del 10%, si el interés total generado fue de 50.000€?. I 50.000€ n = = = 5 años C0 × i 100.000€ × 0,1

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

13

UNIDAD 1

equivalente al 6% semestral y al 1% mensual. Por lo tanto, se puede establecer la siguiente relación, entre el tanto de interés anual i y cualquier tanto de frecuencia m “im” equivalente: i = m × im

10. MÉTODOS ABREVIADOS PARA EL CÁLCULO DE LOS INTERESES. Llamamos número comercial N al resultado de multiplicar C0 por n. Por su parte, denominamos divisor fijo D, al resultado de dividir m entre i. Así, la expresión del interés total I con el tiempo en m-ésimos de año, quedaría de la siguiente manera: I = N / D. Esta expresión es especialmente útil cuando se trata de calcular los intereses totales generados por una serie de capitales, colocados al mismo tanto de interés anual. Para ello, debemos expresar el tiempo de todos los capitales en la misma unidad temporal (días, meses, trimestres, etc.). Dado que m e i serán iguales para todos los capitales, el divisor fijo D también lo será.

Ejemplo 11. Comprobar que los tantos de interés i4 = 0,02 e i2 = 0,04 son equivalentes, cuando se aplican sobre un capital de 5.000€ durante 1 año.

I = C0 × im × n = 5.000€ × 0,02 × 4 = 400€

I = C0 × im × n = 5.000€ × 0,04 × 2 = 400€

Ejemplo 12. Volver a realizar los apartados a), b) y c) del ejemplo 7, pero utilizando en el cálculo de los intereses, los correspondientes im

a) i2 = 0,025 / 2 = 0,0125; I = C0 × im × n = 3.000€ × 0,0125 × 3 = 112,5€

b) i4 = 0,025 / 4 = 0,00625; I = C0 × im × n = 3.000€ × 0,00625 × 7 = 131,25€

c) i12 = 0,025 / 12 = 0,0020833; I = C0 × im × n = 3.000€ × 0,0020833 × 5 = 31,25€

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

14

UNIDAD 1

De esta forma, obtenemos los intereses totales generados por todos los capitales: I = I1 +I2 +I3 + ........ = N1 / D + N2 / D + N3 / D + ......... = (N1 + N2 + N3 + ... ) / D = ∑ N I = D

11. INTERESES ANTICIPADOS. En ocasiones se plantean operaciones en las que el prestamista cobra los intereses por anticipado, es decir, en el momento en que se concierta la operación que ha de generarlos. Imaginemos que un prestamista se dispone a conceder un préstamo de C0 unidades monetarias, con intereses anticipados.

Ejemplo 13. Calcular por el procedimiento abreviado los intereses obtenidos por la inversión de cinco capitales que se incrementan en 200€ cada uno respecto del anterior (el primero asciende a 1.200€), sabiendo que se aplica un 7% anual de interés simple a la operación y que la duración ha sido de 3, 5, 7, 9 y 11 meses respectivamente. Para poder aplicar el procedimiento abreviado es imprescindible que todos los capitales estén colocados al mismo tanto de interés simple anual, condición que se cumple. Además, debemos expresar el tiempo de los distintos capitales en la misma unidad temporal. En nuestro caso, esta tarea nos la ahorramos, pues todos los tiempos están expresados en meses. Primer capital (C1 ): 1.200€ N1 = 1.200€ × 3 = 3.600 Segundo capital (C2 ): 1.400€ N2 = 1.400€ × 5 = 7.000 Tercer capital (C3 ): 1.600€ N3 = 1.600€ × 7 = 11.200 Cuarto capital (C4 ): 1.800€ N4 = 1.800€ × 9 = 16.200 Quinto capital (C5 ): 2.000€ N5 = 2.000€ × 11 = 22.000 D = 12 / 0,07 = 171,42857 I = N1 / D + N2 / D + N3 / D + N4 / D + N5 / D = (N1 + N2 + N3 + N4 + N5 ) / D = (3.600 + 7.000 + 11.200 + 16.200 + 22.000) / 171,42857 = 350€

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

15

UNIDAD 1

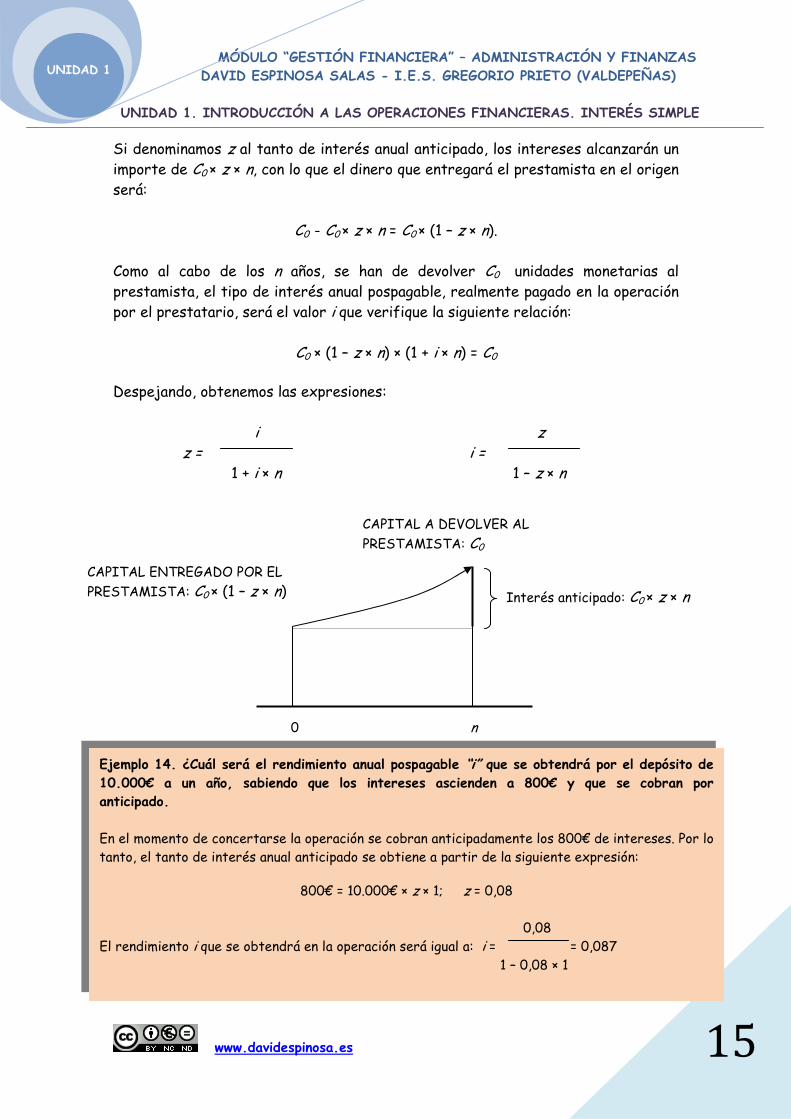

Si denominamos z al tanto de interés anual anticipado, los intereses alcanzarán un importe de C0 × z × n, con lo que el dinero que entregará el prestamista en el origen será:

C0 - C0 × z × n = C0 × (1 – z × n). Como al cabo de los n años, se han de devolver C0 unidades monetarias al prestamista, el tipo de interés anual pospagable, realmente pagado en la operación por el prestatario, será el valor i que verifique la siguiente relación:

C0 × (1 – z × n) × (1 + i × n) = C0 Despejando, obtenemos las expresiones:

i z z = i =

1 + i × n 1 – z × n

CAPITAL ENTREGADO POR EL PRESTAMISTA: C0 × (1 – z × n)

CAPITAL A DEVOLVER AL PRESTAMISTA: C0

n 0

Interés anticipado: C0 × z × n

Ejemplo 14. ¿Cuál será el rendimiento anual pospagable “i” que se obtendrá por el depósito de 10.000€ a un año, sabiendo que los intereses ascienden a 800€ y que se cobran por anticipado. En el momento de concertarse la operación se cobran anticipadamente los 800€ de intereses. Por lo tanto, el tanto de interés anual anticipado se obtiene a partir de la siguiente expresión:

800€ = 10.000€ × z × 1; z = 0,08

0,08 El rendimiento i que se obtendrá en la operación será igual a: i = = 0,087 1 – 0,08 × 1

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

16

UNIDAD 1

ACTIVIDADES FINALES

1. ¿Qué factores determinan la valoración de un bien económico?.

2. ¿En qué consiste la ley de la subestimación de las necesidades futuras?.

3. ¿Qué es un capital financiero?.

4. ¿Qué es el valor capitalizado y el valor descontado de un capital (C0,t0)?.

5. ¿Cuándo decimos que dos capitales financieros son intercambiables, sustituibles o equivalentes?. Representar gráficamente un ejemplo.

6. Representar gráficamente un ejemplo en el que dos capitales financieros no

son equivalentes.

7. ¿Cómo se suman dos capitales financieros que vencen en momentos distintos?.

8. ¿Qué es una operación financiera?.

9. Expón un ejemplo de intercambio de capitales, que no constituya una

operación financiera.

10. Dados los siguientes capitales financieros, con sus correspondientes proyecciones en el momento 6 (p):

CAPITAL FINANCIERO PROYECCIÓN EN P CAPITAL 1º: (1.000€ , 1) (1.610,51€ , 6)

CAPITAL 2º: (1.100€ , 2) (1.610,51€ , 6)

CAPITAL 3º: (1.300€ , 3) (1.730,30€ , 6)

CAPITAL 4º: (2.000€ , 4) (2.420€ , 6)

CAPITAL 5º: (6.701,20€ , 5) (7.371,32€ , 6)

• ¿Son equivalentes el 1º y el 2º capital?. • ¿Son equivalentes el 2º y el 4º capital?. • ¿Cuál es la suma financiera del 1º, 2º y 3º capital en el momento 6?. • El intercambio de los tres primeros capitales por los dos últimos,

¿sería una operación financiera?.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

17

UNIDAD 1

• El intercambio de los cuatros primeros capitales por el último, ¿sería una operación financiera?.

11. Una persona “A” entrega a otra “B” los capitales:

CAPITAL FINANCIERO PROYECCIÓN EN P (2.000€ , 1) (2.680,19€ , 7)

(3.200€ , 3) (3.889,62€ , 7)

(1.400€ , 5) (1..543,50€ , 7)

A cambio de estos capitales, “B” propone pagar a “A”:

CAPITAL FINANCIERO PROYECCIÓN EN P (1.800€ , 2) ( 2.297,30€ , 7)

(5.024,09€ , 4) (5.816,01€ , 7)

• Representa gráficamente estos capitales. • En esta operación, ¿qué es la prestación y qué es la

contraprestación?. ¿Por qué?. • ¿Constituye este intercambio de capitales una operación financiera?.

¿Por qué?. • ¿Se trata de una operación simple o compuesta?. ¿Por qué?. • ¿Quién es el deudor y el acreedor de la operación?. ¿Por qué?. • Determinar el origen, el final y la duración de la operación.

12. Cierto capital, colocado al 9% de interés simple anual durante 2 años, se

convirtió en 177,30€. ¿Cuál fue el interés que produjo?.

13. Determinar el tanto de interés simple anual equivalente al 2% cuatrimestral.

14. Prestamos hoy 210,35€ al 8% de interés simple anual, y al cabo de cierto

tiempo nos devuelven por capital e intereses 265,05€. ¿Por cuánto tiempo lo hemos prestado?.

15. Calcular el montante que producirá un capital de 2.500€ que ha estado

invertido desde el 7 de enero hasta el 31 de mayo del mismo año a un tanto de interés simple anual del 10%. AÑO CIVIL.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

18

UNIDAD 1

16. ¿A qué tanto de interés simple bimestral se invirtió un capital de 60,10€ si al cabo de 3 años y medio alcanzó un montante de 72,72€?.

17. Invertí hace 5 años un capital de 2.404,05€ al 7% de interés simple anual.

¿Cuánto me devolverán dentro de 2 años por capital e intereses?.

18. Calcular el montante que se obtiene al invertir 240,40€ al 3% de interés simple cuatrimestral durante 4 años.

19. Determinar el montante alcanzado por un capital de 270,46€ colocado al

7% de interés simple anual durante 2 años, 3 meses y 20 días. AÑO COMERCIAL.

20. Un capital de 480,81€ invertido al 4,5% de interés simple semestral ha

producido un interés de 13,82€. ¿Cuántos días duró la inversión?. Año comercial.

21. Determinar el tanto de interés simple quincenal equivalente al 6%

semestral.

22. ¿Durante cuánto tiempo hay que invertir un capital C0 al 5% de interés simple anual para que su montante sea el doble de dicho capital?.

23. ¿A qué tanto de interés simple trimestral hay que colocar un capital C0 para

que su montante sea triple de dicho capital al cabo de 25 años?.

24. ¿Cuánto tiempo tiene que transcurrir para que los intereses producidos por un capital C0 sean iguales a dicho capital, si se invierte al 2% de interés simple semestral?.

25. Dos personas invierten 300,51€ cada una durante un cierto tiempo. Una al

4% de interés simple anual y la otra al 10% de interés simple anual. ¿Al cabo de cuánto tiempo el montante de la segunda es doble del de la primera?.

26. Averiguar el interés simple mensual al que se invirtió un capital durante 5

años y 2 cuatrimestres sabiendo que alcanzó un montante igual al cuádruplo de dicho capital.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

19

UNIDAD 1

27. Hallar el interés total (utilizando el procedimiento abreviado) que producen los siguientes capitales colocados al 12% de interés simple anual durante el tiempo que se indica:

Capital Tiempo

60,10€ 2 meses 90,15€ 2 cuatrimestres 96,16€ 1 año 120,20€ 3 semestres

28. La señora Pérez ha recibido el nominal de 4 Letras del Tesoro (a un año)

por valor de 1.000€ cada una. Si recuerda haber entregado la cantidad de 3.540€, ¿cuáles fueron los tipos de interés por anticipado y pospagable?.

29. Dos capitales de los que se sabe que el segundo es doble que el primero se

invierten del siguiente modo:

• El primero al 1% simple mensual durante un año y un cuatrimestre. • El segundo al 3% simple trimestral durante el mismo tiempo.

Si se sabe que la suma de los montantes obtenidos es de 27.840€, averiguar los capitales invertidos.

30. Hallar el interés total que producen los siguientes capitales colocados al 2%

trimestral simple durante los tiempos que se indican: Capital Tiempo 5.000€ 2 quincenas 25.000€ 5 meses 30.000€ 1,5 semestres 20.000€ 2 trimestres

31. Un capital invertido durante dos años y medio produjo un interés del 20%

del capital. ¿A qué tanto de interés simple semestral se invirtió?.

32. Calcular el tanto mensual al que se invirtió un capital de 30.000€ si alcanzó un montante de 48.000€ al cabo de 5 semestres.

33. Calcular durante cuantos trimestres estuvo invertido un capital de 50.000€ que alcanzó un montante de 65.000€ colocado al 2% de interés simple bimestral.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

20

UNIDAD 1

34. Dos capitales se colocan a interés simple durante dos años y medio.

• El primero se invierte al 6% semestral. • El segundo, que excede al primero en 25.000€, al 8% cuatrimestral.

Si la suma de los montantes al cabo del tiempo señalado alcanza las 69.000€., ¿cuáles fueron los capitales invertidos?.

35. ¿Qué tipo de interés es el que logra que 1 euro se transforme en 2 al cabo

de 5 años?.

36. Un capital colocado al 10% durante un tiempo se transformó en 8.257.881€, pero si hubiera estado colocado al 15% durante el mismo período se hubiera transformado en 9.958.033€. Calcular el importe del capital y el tiempo que estuvo colocado.

37. Los intereses producidos por 2 capitales diferentes fueron iguales. Si el

tipo aplicado al primero fue de un 10% y al segundo de un 11%, ¿cuánto tiempo estuvo colocado cada uno si las cantidades iniciales fueron tales que la primera era el doble de la segunda y entre los 2 estuvieron colocados un total de 10 años?.

38. Halla por el procedimiento abreviado el interés total producido por tres

capitales 500€, 1.000€ y 1.500€ colocados al 10% de interés simple anual durante 150, 120 y 90 días, respectivamente. Año comercial.

39. Dispones de un capital de 1.600€. Una parte está colocado al 10% de interés

simple anual y el resto al 8% de interés simple anual, produciendo en total 38,50€ de intereses al trimestre. ¿Qué cantidad está colocada al 10% y cuánto al 8%?.

40. Una persona distribuyó 10.000 euros en dos préstamos. El primero, al 12%

de interés simple anual, le ha producido el doble de intereses que el otro, al 9% de interés simple anual, colocados durante el mismo período de tiempo. Halla la cantidad que colocó a cada tipo de interés.

41. Se pone la tercera parte de un capital al 10% de interés simple anual y el

resto al 1% de interés simple mensual. Sabiendo que la segunda parte produce 70€ más de intereses cada trimestre que la primera. Calcula la cantidad total colocada.

42. Los intereses de un capital, colocado por el año civil, fueron 62€. Halla a

cuánto hubieran ascendido por el año comercial.

MÓDULO “GESTIÓN FINANCIERA” – ADMINISTRACIÓN Y FINANZAS DAVID ESPINOSA SALAS - I.E.S. GREGORIO PRIETO (VALDEPEÑAS)

UNIDAD 1. INTRODUCCIÓN A LAS OPERACIONES FINANCIERAS. INTERÉS SIMPLE

www.davidespinosa.es

21

UNIDAD 1

43. Un capital se prestó al 6% de interés simple anual y otro, equivalente a sus ¾ partes se prestó al 7% de interés simple anual. Al cabo de 15 meses, el total de los dos capitales y sus intereses respectivos han sido de 132.344€. Halla los capitales prestados.

44. El señor García hace una inversión en letras del Tesoro a un año. ¿Qué

cantidad habrá de entregar por un nominal de 10.000€ si se aplica un tipo por anticipado del 4,15% anual. ¿Cuál será el tipo por vencido?.