43

| Date post: | 30-Dec-2015 |

| Category: |

Documents |

| Upload: | arthur-norris |

| View: | 13 times |

| Download: | 0 times |

PLAN

INTRODUCTIONI. DEFINITION ET OBJECTIFSII. ANALYSE DES EXONERATIONS FISCALESA. MOTIVATION DES EXEMPTIONS FISCALESB. EXEMPLE D’EXEMPTIONS FISCALES: CAS DES CODES DES INVESTISSEMENTS NIGERIEN ET BURKINABEC. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGERD. LES PROBLEMES LIES AUX EXONERATIONS FISCALES1. AU NIVEAU DES ETATS2. AU NIVEAU REGIONALIII. LES PERSPECTIVES POUR UNE RATIONALISATION DE L’EMPLOI DES EXONERATION FISCALES DANS UN CONTEXTE D’INTEGRATION REGIONALEA.PLAN DE MISE EN ŒUVRE DES REFORMESB. RENFORCEMENT DU PILOTAGE DES EXEMPTIONS CONCLUSION

IntroductionDeux grandes tendances dominent la pensée

fiscale: l’une libérale et l’autre interventionniste.La tendance libérale repose sur le principe de

neutralité, avec pour corollaire l’universalité de l’impôt. Il se traduit par la prohibition de toutes mesures fiscales protectionnistes ou dérogatoires ainsi que l’octroi d’avantages fiscaux de nature à fausser les conditions de la concurrence, c’est-à-dire le jeu libre et sincère de mécanisme de marché.

A l’opposé, pour remédier aux déséquilibres que le libre jeu du marché produit, ou, ne peut corriger, l’interventionnisme fiscal conduit à la mise en œuvre de politiques publiques plus volontaristes. Il a pu justifier, ainsi, l’offre systématique d’avantages fiscaux dans de nombreux pays en développement à travers notamment le code des investissements, les codes minier et pétrolier et d’autres mesures tendant à favoriser des entreprises ou des territoires.

IntroductionD’ailleurs certain gouvernements et Organismes

considèrent que les exemptions fiscales constituent une panachée pour attirer l’investissement direct étranger ou local.

C’est ainsi que dans les régimes fiscaux des Etats ouest – africains (pays souvent en manque crucial de capitaux nationaux), les exonérations fiscales sont mises en place dans l’optique d’attirer et d’accroître davantage l’investissement direct local ou étranger vers des secteurs spécifiques ou vers une région géographique dans un pays donné.

Au plan régional, les exemptions fiscales ont conduit à la création de marchés communs.

Toutefois, il importe de s’interroger sur la pertinence et l’opportunité des exemptions fiscales à promouvoir efficacement l’investissement direct étranger.

IntroductionComment dans un contexte d’intégration

économique régionale et en l’absence d’un Code des Investissements communautaire, les mesures d’exemptions fiscales peuvent-elles être un catalyseur du développement économique et social des Etats membres ?

Au demeurant, bien qu’on ne puisse pas sous estimer l’importance de l’intégration économique régionale, la vraie question est de savoir si les exemptions fiscales sont la clé pour réussir l’intégration économique ou bien est-ce que de plus grands efforts restent à déployer?

Ces questions sont légitimes d’autant plus que les exemptions fiscales ont conduit à une course à « l’Etat le plus offrant »,

Introductionun phénomène où des Etats membres sont entrain de

compétir pour attirer des investissements étrangers en accordant des exemptions généreuses, bien que cela soit sans avantages réciproques des investisseurs qui auraient pu se traduire par la création d’emploi, la croissance et le développement des activités , ainsi que des gains en devises étrangères.

Cette situation, ne conduit – elle pas à une désorganisation de la région plutôt qu’à une intégration? Peut – on trouver un intérêt commun dans une entente régionale visant à attirer les investissements directs étrangers?

D’ailleurs, les exemptions ne varient –elles pas d’un Etat à un autre à l’intérieur d’une même communauté?

N’est-on pas en droit de conclure qu’elle participe à la fragilisation des efforts de l’intégration régionale?

Mieux, l’intégration régionale ne serait-elle pas atteinte si les

Etats ont membres ont une politique commune sur les exemptions fiscales?

Quelles dispositions idoines faut-il envisager pour rationaliser le recours aux exemptions fiscales ?

IntroductionMieux, l’intégration régionale ne serait-elle pas atteinte si les

Etats ont membres ont une politique commune sur les exemptions fiscales?

Quelles dispositions idoines faut-il envisager pour rationaliser le recours aux exemptions fiscales au mieux de l’intérêts de nos pauvres Etats et au-delà d’une intégration régionale réussie?

Pour répondre à ces différentes interrogations, nous tenterons d’abord de définir les concepts d’exemptions ou de dépenses fiscales, relever leurs objectifs (I) pour ensuite présenter une analyse des exonérations fiscales à travers laquelle nous ferons ressortir leurs avantages et les problèmes liés à leur mise en œuvre sur le plan du développement socio-économique (II) et enfin ressortir les perspectives pour une rationalisation de l’emploi des exemptions fiscales dans un contexte d’intégration régionale (III).

Les exemptions fiscales sont définies comme des dépenses fiscales, c’est-à-dire des dispositions dérogatoires à la structure des normes logiquement inhérentes à chaque impôt, et qui représentent un coût pour les finances publiques.

Ces dispositions qui revêtent la forme d’avantages fiscaux (exonérations, réductions, abattement, allégement, etc.…) ont des effets fiscaux analogues à ceux des allocations ou des subventions.

I. Définition et objectifs :

I. Définition et objectifs :

Les exemptions fiscales visent à: Orienter le choix et le comportement des

agents économiques vers des objectifs ou se déploient les politiques publiques;

Attirer l’investissement direct étranger;Tenir compte de la spécificité de certains

secteurs;Favoriser le déploiement extérieur des

entreprises nationales;Renforcer l’attractivité d’un territoire;Assurer les fonctions de redistribution et

d’allocation des ressources.

II. ANALYSE DES EXONERATIONS FISCALES: CAS DE CERTAINS ETATS MEMBRES DE L’UEMOACette analyse s’articulera autour:- des motivation des exemptions fiscales (A), - de la présentation des avantages fiscaux

consentis par certains Etats membres de l’UEMOA à travers le Code des Investissements (B),

de quelques avantages fiscaux que peuvent engendrer les exemptions fiscales (C).

des problèmes que peuvent engendrer les incitations fiscales (D).

A. MOTIVATIONS DES EXEMPTIONS FISCALES:

Dans les pays en développement en général, et dans les Etats membres de l’UEMOA et de la CDEAO en particulier, les exemptions fiscales se justifient par les raisons suivantes:

certains secteurs économiques manquent cruellement d’investisseurs contraignant presque l’Etat à leur servir des exemptions fiscales ( mines, agriculture, énergie etc.)

la dimension psychologique voire politique des exonérations fiscales fait que malgré la quasi unanimité qui s’est créée contre leur efficacité chez les spécialistes de la fiscalité, elles connaissent encore une seconde jeunesse avec le phénomène des grands investissements qui gagne du terrain en Afrique.

la faiblesse des investissements publics et privés face aux besoins de financement de l’économie qui sont très importants; et ce au regard du faible niveau des taux de pression fiscale qu’affichent certains Etats membres, très en deçà du seuil communautaire de l’UEMOA qui est de 17% comme illustré au tableau ci-dessous.

A. MOTIVATIONS DES EXEMPTIONS FISCALES:

ILLUSTRATION DU TAUX DE PRESSION FISCALE DANS L’UEMOA EN 2012

Année

Benin

Burkina Faso

Côte d’Ivoire

Guinée Bissau

Mali Niger Sénégal

Togo

2012 15.9 15.7 17.3 9.1 15.1 14.4 19.1 16.2

Il existe diverses sources des exemptions: Code Général des Impôts (CGI), Code des Investissements, Code pétrolier, Loi minière, Protocole d’Accord Type (ONG), Accord et Conventions (Vienne).Mais pour les besoins de cet exposé, notre analyse se limite aux cas des exemptions fiscales issues des Codes des investissements Nigériens et Burkinabé.

Le code des investissements régit les domaines de la production des biens et services. Il a pour objectif d’attirer les investisseurs nationaux et internationaux. Pour ce faire, un traitement derogatoire est accordé d’un point de vu fiscal pour ces investisseurs.

B. PRESENTATION DES AVANTANTAGES FISCAUX DES CODES DES INVESTISSEMENTS NIGERIEN ET BURKINABE:

B. PRESENTATION DES AVANTANTAGES FISCAUX DU CODE DES INVESTISSEMENTS NIGERIEN ET BURKINABE:

Trois domaines sont retenus pour l’application de ce traitement :

Domaines d’activités privilégiés : Ces domaines concernent entre autres les activités agropastorales, les activités de maintenance d’équipements industriels, la télécommunication, la production d’énergie, etc.

Domaines d’activités spécifiques : regroupant l’artisanat de production, les transports publics de voyageurs et de marchandises, l’innovation technologique, etc.

Domaine visant la promotion des ExportationsLa mise en œuvre du code d’investissements traduit

des avantages fiscaux variables tels que détaillés dans les tableaux suivants:

Synthèse Code Invest BF (2011)

Quelles que soient les raisons qui sou tendent les mesures d’exemptions fiscales, ces dernières sont-elles toujours efficaces sur le plan économique?

Sont-elles réellement un facteur d’accroissement des investissements?

• Ne conduisent – elles pas à une désorganisation de la région plutôt qu’à une intégration?

• Ne présentent-elles pas quand bien même quelques avantages si minimes soient-ils ?

C. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGERSouvent perçus comme sans véritables intérêts, les

exemptions fiscales ne manquent quand même pas quelques avantages ne serait-ce qu’en matière d’augmentation du volume des investissements, de la redistribution des ressources (création d’emploi) et d’amélioration de la balance commerciale des exportations.

Voici une illustration des avantages des exemptions fiscales au Niger:

Impact des exemptions fiscales sur l’investissement: De 2007 à 2011, le volume des investissements est passé de 467 Mds à 1128 Mds soit une progression du taux d’investissement de 22,9% à 37,6% sur la période. La part relative aux investissements des industries extractives est passée de 26 Mds à 231 Mds sur la même période soit une progression de 7,34% à 23,34% de 2007 à 2011 (Source INS).

C. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGER

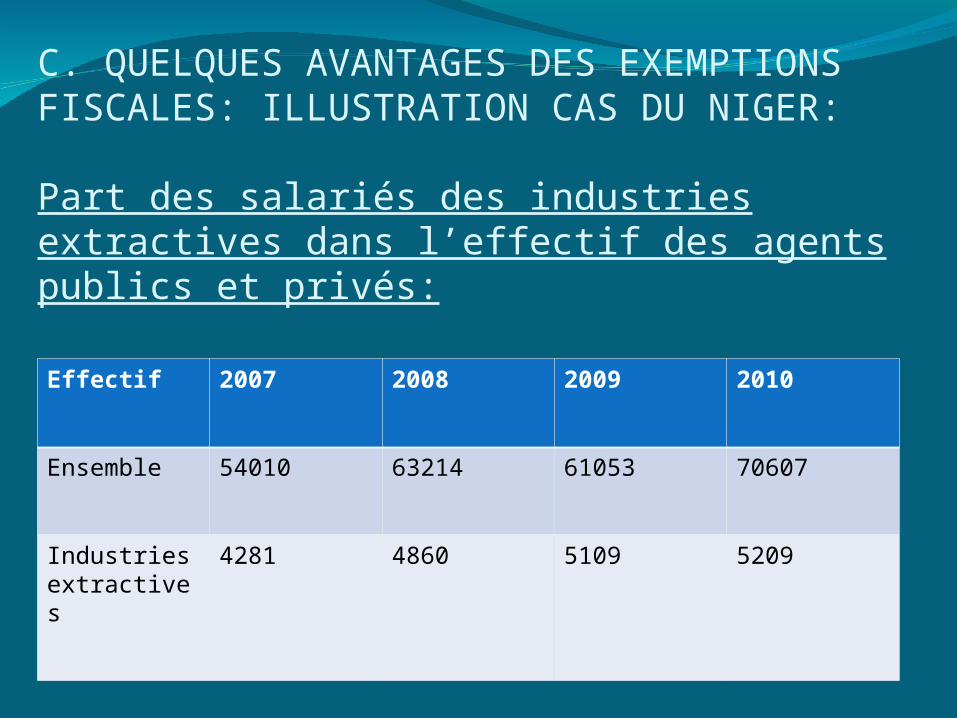

Impact des exemptions fiscales sur l’emploi : Le nombre d’emplois crées dans le secteur des industries extractives est passée de 4281 à 5209 de 2007 à 2010, soit une progression de 21,67% sur la période, confère tableau ci dessous;

C. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGER:

Part des salariés des industries extractives dans l’effectif des agents publics et privés:

Effectif 2007 2008 2009 2010

Ensemble 54010 63214 61053 70607

Industries extractives

4281 4860 5109 5209

C. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGERImpact des exemptions fiscales sur la

formation professionnelle: à titre de contribution à la formation professionnelle du personnel du ministère chargé des mines et des hydrocarbures il a été recouvré plus d’un milliard de F CFA en 2010.

Impact des exemptions fiscales des industries extractives aux exportations : De 2010 à 2011 les industries extractives ont représenté respectivement 67,42% et 67,75% du total des exportations (confère tableau ci-dessous );

C. QUELQUES AVANTAGES DES EXEMPTIONS FISCALES: ILLUSTRATION CAS DU NIGER:Contribution des industries extractives aux exportations

Exportations 2010 2011

Totale 572,5 654

Industries extractives 386 443,1

Ratio (%) 67,42 67,75

Malgré la diversité des exemptions fiscales et les quelques avantages qu’elles peuvent engendrer, on relève des problèmes assez importants relativement à ces exemptions fiscales.

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES

Entre autres difficultés, on peut relever:1. Au niveau des EtatsLa faible administration des exemptions fiscales: en

effet, on note une insuffisance des dispositifs de suivi comptable, ainsi qu’une faiblesse dans l’évaluation et le contrôle des exemptions au niveau des administrations financières et fiscales, ce qui rend moins visibles leurs effets.

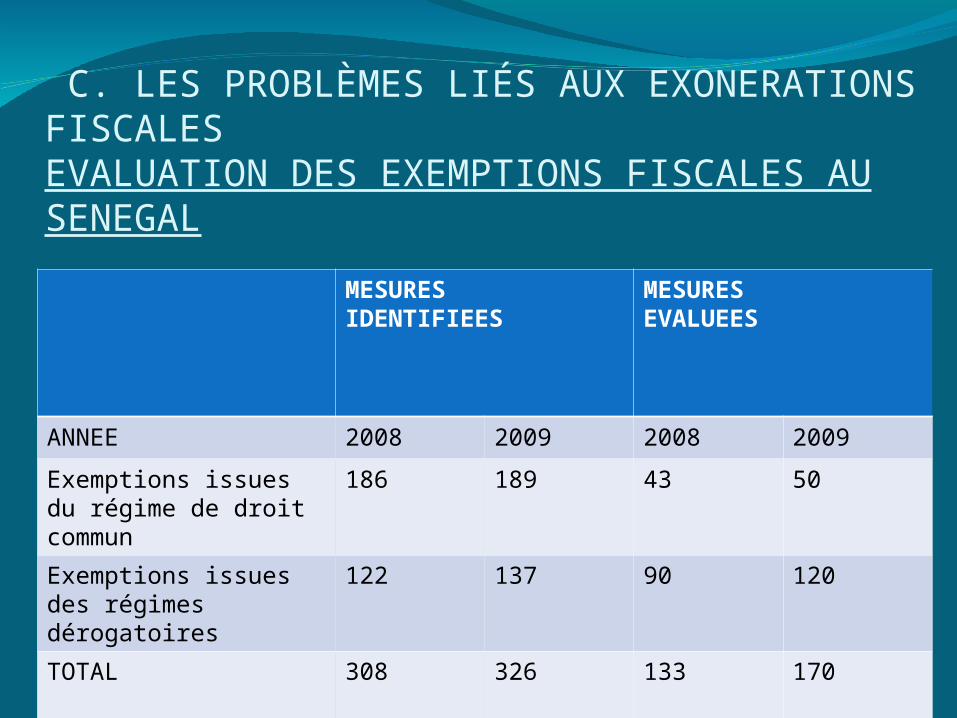

Le déficit de transparence qui en résulte, en effet rares sont les pays de l’espace UEMOA, qui, comme le Sénégal, sont parvenus à une évaluation plus ou moins exhaustive du coût des mesures d’exemptions fiscales à leur budget (Confère tableau ci-dessous):

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES EVALUATION DES EXEMPTIONS FISCALES AU SENEGAL

MESURES IDENTIFIEES

MESURES EVALUEES

ANNEE 2008 2009 2008 2009

Exemptions issues du régime de droit commun

186 189 43 50

Exemptions issues des régimes dérogatoires

122 137 90 120

TOTAL

Source: UEMOA

308 326 133 170

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES

Le risque de distorsion de concurrence entre opérateurs économiques et la mauvaise allocation de ressources sur le plan économique (création de situation de rentes etc.. )

La rationalité socio économique parfois incertaine des exemptions fiscales: en effet, la corrélation n’est pas toujours évidente entre l’octroi d’avantages fiscaux et la hausse du niveau des investissements. Ainsi, pour le cas du Niger, de 2003 à 2008, les investissements publics sur financements extérieurs sont passés de 42 Mds à 54 Mds. Sur la même période, les exonérations ont cru de 14,2 Mds à 36,9 Mds, soit une progression annuelle de 20,97%, soit deux fois plus que les investissements (source: étude sur les dépenses fiscales au Niger, août 2011)

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALESles coûts budgétaires et économiques plus ou moins

invisibles qui résultent des exemptions fiscales; en effet les exonérations fiscales constituent des «dépenses fiscales » elles entraînent l’ abandon de recettes fiscales par l’Etat résultant de dispositions d’ordre législatif ou règlementaire dérogeant ainsi au système fiscal de droit commun applicable aux différents impôts, droits et taxes dans un pays.

Les exonérations fiscales représentent alors la quantification financière voire économique des écarts de taxation provoqués volontairement par l’Etat, par rapport à la norme générale de base.

en voici une illustration des coûts budgétaires des exemptions fiscales :

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES Coûts budgétaires des exemptions fiscales au Niger

2010 2011 2012

Code minier 11.490,8 15.598,1 25.455

Code pétrolier 129.437,1 71.778,2 74.541,4

autres 45.681,3 152.270,7 79.881,7

Total exo 186.609,2 239.647,6 179.878,1

Recettes fiscales

353.800 577.100 679.500

Ratio exo/recettes

fiscalesMontants en Mrds

Source: DGI/DGD et Calculs de l’auteur

52,74% 41,52% 26,47%

Les exemptions fiscales ont représenté 52,74%, 41,52% et 26,47% des recettes fiscales, respectivement en 2010,2011 et 2012.

Coûts budgétaires des exemptions fiscales au Sénégal

ANNEE 2008 2009

EXEMPTIONS FISCALES (EN MILLIARDS CFA)

296 223

EXEMPTIONS FISCALES/RECETTES FISCALES

27% 21%

EXEMPTIONS FISCALES/PIB

Source: UEMOA

5% 3.7%

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES

Les risques d’évasion et de fraude fiscale qu’elles favorisent;

L’opportunité plus ou moins douteuse de certaines d’entre elles (pertinence intrinsèque et justification circonstancielle); en effet, pour les investisseurs les facteurs relatifs à l’accessibilité des marchés, la stabilité et l’orientation des régimes politiques, la disponibilité et la qualification de la main d’œuvre, l’existence d’infrastructures viables, les considérations monétaires et financières et la sécurité juridique et judiciaire sont plus déterminants dans le choix des investissements que l’offre d’avantages fiscaux;

Le débat reste ouvert quant à l’équité dans l’accès aux exemptions fiscales par le biais de procédure d’agrément administratif.

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES2. Au niveau régional Entre autres difficultés on peut relever:La diversité des exemptions fiscales qui varient en

fonction des priorités de développement des Etats constitue une grande difficulté pour l’intégration régionale; en effet, les Etats n’ayant pas les mêmes priorités de développement économique, ils ont mis en place des mesures dérogatoires en fonction de leurs priorités. C’est ainsi que, pour les pays de littoral comme le Togo, diverses exemptions sont accordées pour les zones franches portuaires, tandis que pour des pays de l’inter land comme le Niger, des exemptions sont accordées pour attirer des investissements dans les secteurs agricole, pastoral et minier pour ne citer que ceux là;

C. LES PROBLÈMES LIÉS AUX EXONERATIONS FISCALES2. Au niveau régional

Les difficultés des instances régionales à harmoniser les exemptions fiscales: en effet, la CEDEAO et l’UEMOA n’ont pas pu mettre en place un Code communautaire des Investissements. En effet, les exemptions relèvent de la souveraineté et du pouvoir discrétionnaire de chaque Etat membre. Ainsi chaque Etat, compte tenu de ses impératifs macroéconomiques, décide d’accorder des exemptions aux opérateurs désirant investir dans des secteurs déterminés selon sa politique nationale de développement. Dans ces conditions, les exemptions qui se traduisent de ce fait par une course à « l’Etat le plus offrant » constitueraient un facteur de désorganisation de la région au lieu d’être un facteur d’intégration régionale.

Opportunité du maintien des exemptions fiscales

Nonobstant toutes les difficultés, entre autres celles évoquées ci-dessus, dans les pays en développement, les exemptions fiscales présentent quelques avantages et semblent quasi indispensables au regard de la faiblesse des investissements publics et privés, alors que les besoins de financement de l’économie sont très importants notamment dans les secteurs minier, agricole, énergétique, etc.…

Que faire au regard des considérations qui précèdent et pour rationaliser l’encadrement des incitations fiscales, dans un contexte d’intégration régionale?

Pour tenter de répondre à cette question, nous préconisons ci après quelques perspectives.

III. LES PERSPECTIVES POUR UNE RATIONALISATION DE L’EMPLOI DES EXONERATIONS FISCALES DANS UN CONTEXTE D’INTEGRATION REGIONALE

Un certain nombre de mesures doivent être prises par les Instances régionales et les pouvoirs publics pour réduire les effets néfastes des exonérations fiscales. Pour ce faire, au niveau régional, un plan de mise en œuvre des réformes doit être élaboré (A) ; tandis qu’ au niveau des Etats, il convient de renforcer le pilotage, la transparence et l’efficience du dispositif en vue d’atténuer l’évasion et la fraude fiscales (B).

III. LES PERSPECTIVES POUR UNE RATIONALISATION DE L’EMPLOI DES EXONERATIONS FISCALES DANS UN CONTEXTE D’INTEGRATION REGIONALE A. Plan de mise en œuvre de réformes

L’adoption d’un Code des investissements communautaire, afin de mettre en place une politique commune sur les exemptions fiscales dans l’optique de mettre fin à la course au moins disant fiscale à laquelle se livrent les Etats membres de l’UEMOA et de la CEDEAO;

Dans ces conditions, il convient de conserver certaines exemptions fiscales dans le Code des Investissements en respectant strictement le principe d’automaticité, de transparence et de simplicité. Dans ce cas les exemptions ne doivent viser ni des secteurs particuliers encore moins des entreprises particulières;

III. A. Plan de mise en œuvre de réformes

Le développement de la politique des exemptions fiscales par la norme, en incluant la majeure partie des exonérations fiscales dans une législation fiscale générale autre que le Code des Investissements et ce dans le but de les rendre aussi transparentes automatiques et non-dérogatoires que possible.

III. A. Plan de mise en œuvre de réformes

Plaidoyer auprès des bailleurs de fonds sur la nécessité de supprimer des exemptions accordées aux projets et programmes de financement extérieur.

La mise en place de réformes qui touchent à la transparence des situations, au contrôle du respect des dispositions légales en rapport aux exemptions fiscales;

Les instances nationales ou régionales en charge de l’impôt doivent adapter leurs logiciels informatiques pour servir de base à un suivi efficient de la gestion fiscale tant dans la partie de référence que dans la partie dérogatoire.

III. A. Plan de mise en œuvre de réformes

Par ailleurs les instances communautaires doivent:

Organiser des séminaires pour diffuser les meilleures pratiques.

Faire des recommandations pour rationaliser les exonérations fiscales et douanières dans l’espace communautaire;

Elaborer des projets d’évaluation des exonérations fiscales au niveau communautaire.

III. B. Renforcement de pilotage des exemptions fiscales

Renforcement de la transparence et l’efficience du dispositif:

Le renforcement de la transparence juridique;L’association des responsables des programmes à

l’évaluation des exemptions fiscales qui leur sont rattachées;

La mise à disposition du parlement des Etats et des Instances régionales des informations plus approfondies sur le niveau des exemptions fiscales.

III. B. Renforcement de pilotage des exemptions fiscales

L’atténuation de l’évasion et de la fraude fiscales

L’atténuation de l’évasion et de la fraude fiscales peut s’opérer notamment à travers une responsabilisation effective du Trésor dans le contrôle du respect des limites des exonérations.

Du coté des entreprises ayant bénéficié des agréments au titre du code des investissements, il importe d’engager des contrôles afin d’atténuer autant que possible les sources potentielles d’abus.

Les exemptions fiscales se caractérisent par la diversité de leurs sources. Elles comportent quelques avantages même si elles entrainent un manque à gagner pour le budget des Etats.Pour qu’elles soient un outil efficace pour attirer l’investissement et stimuler l’intégration régionale, les instances communautaires sont interpelées pour l’encadrement des politiques d’exemptions fiscales par la norme et l’adoption d’un Code Communautaire, même au prix d’un abandon partiel de souveraineté des Etats membres, des Investissements en vue de préserver les intérêts financiers des Etats membres, qui ont engagé d ’ambitieux programmes de développement.