18

INVISIBLE PARAMETERS IN OPTION PRICES Steven L. Heston Anghel Alexandru Cătălin Buri Mihaela

| Date post: | 12-Dec-2015 |

| Category: |

Documents |

| Upload: | alex-anghel |

| View: | 239 times |

| Download: | 0 times |

INVISIBLE PARAMETERS IN OPTION PRICESSteven L. Heston

Anghel Alexandru CătălinBuri Mihaela

INTRODUCERE

Articolul prezinta formulele de evaluare a optiunilor care sunt independente de parametrii apartinand distributiei de probabilitate a randamentului activelor.

Desi acesti parametri pot influenta valoarea unei actiuni, obligatiuni si optiuni ei sunt “invizibili”, deoarece nu apar in formulele de evaluare a optiunilor.

STRUCTURA ARTICOLULUI

Secţiunea I prezintă formulele opţiunilor care au paremetrii lipsă si conditiile in care acestia nu apar;

Secţiunea II foloseşte aceste rezultate pentru a generaliza formulele Cox-Ross-Rubinstein (1979) şi Black-Scholes (1973);

Secţiunea III extinde aceste rezultate în timp continuu şi analizează rezultatele;

Secţiunea IV conţine concluziile.

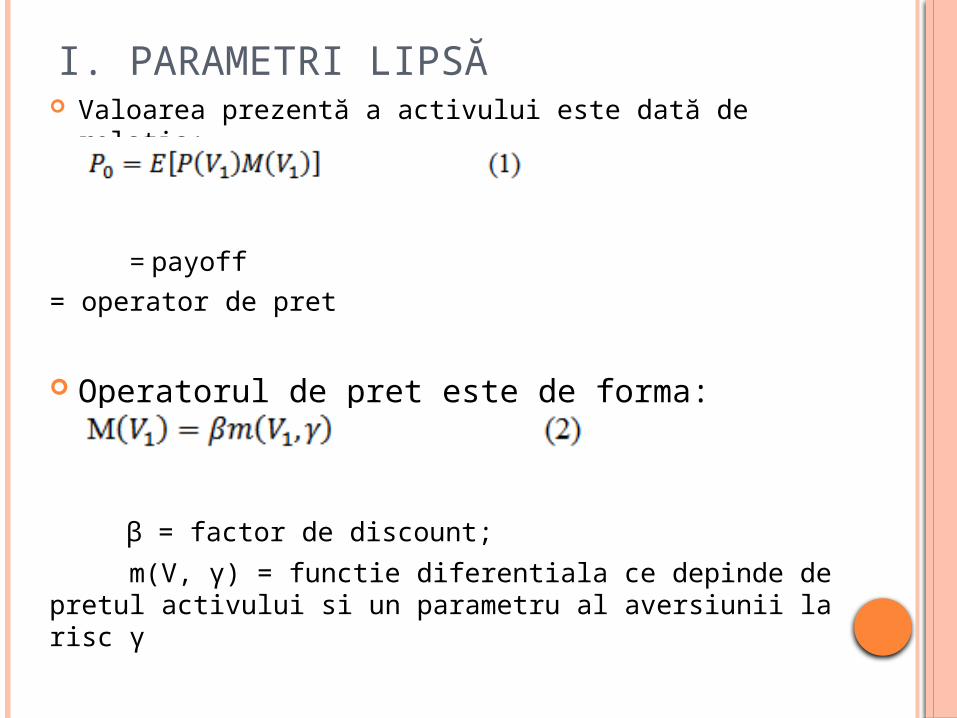

I. PARAMETRI LIPSĂ Valoarea prezentă a activului este dată de relația:

= payoff

= operator de pret

Operatorul de pret este de forma:

β = factor de discount;

m(V, γ) = functie diferentiala ce depinde de pretul activului si un parametru al aversiunii la risc γ

Rubinstein (1976) :

-

- pretul activului este distribuit log-normal Þ Formula de evaluare Black-Scholes

o Definiţie: Opţiunile sunt independente de parametrul θ dacă preţul curent, P0, al oricărui pay-off, P(V1), poate fi scris ca o funcţie a preţurilor a două opţiuni fixate într-o manieră în care să nu depindă de β, γ sau θ.

Propoziţia 1: Dată fiind structura de preferinţă din ecuaţia 2, opţiunile sunt independente de θ, dacă şi numai dacă funcţiile de evaluare a preţului şi de densitate de probabilitate au următoarea formă:

(3a) (3b)

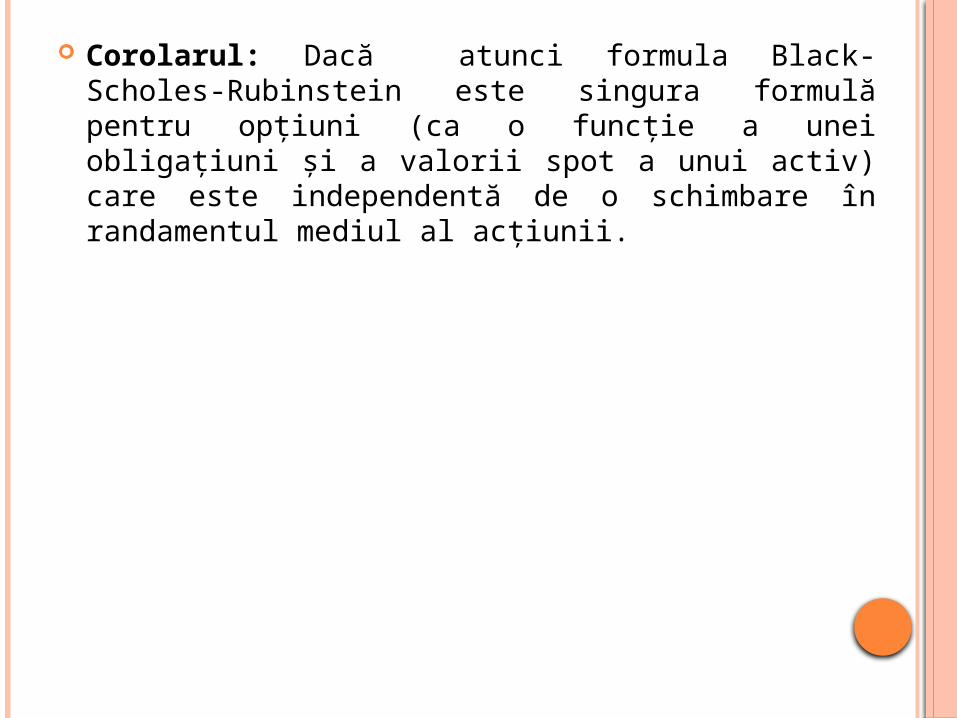

Corolarul: Dacă atunci formula Black-Scholes-Rubinstein este singura formulă pentru opţiuni (ca o funcţie a unei obligaţiuni şi a valorii spot a unui activ) care este independentă de o schimbare în randamentul mediul al acţiunii.

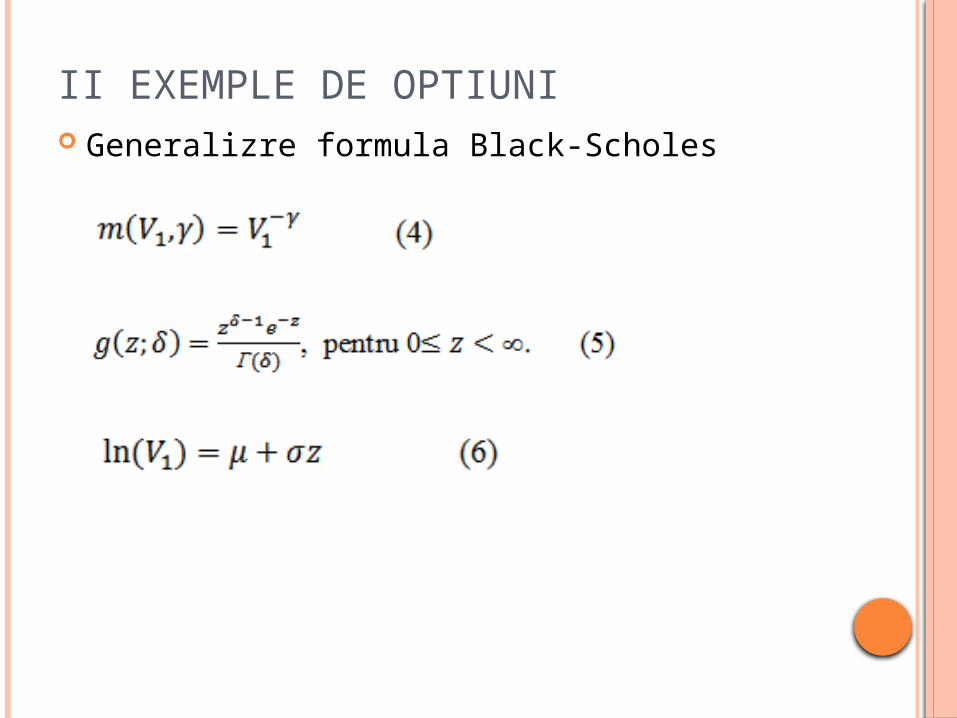

II EXEMPLE DE OPTIUNI Generalizre formula Black-Scholes

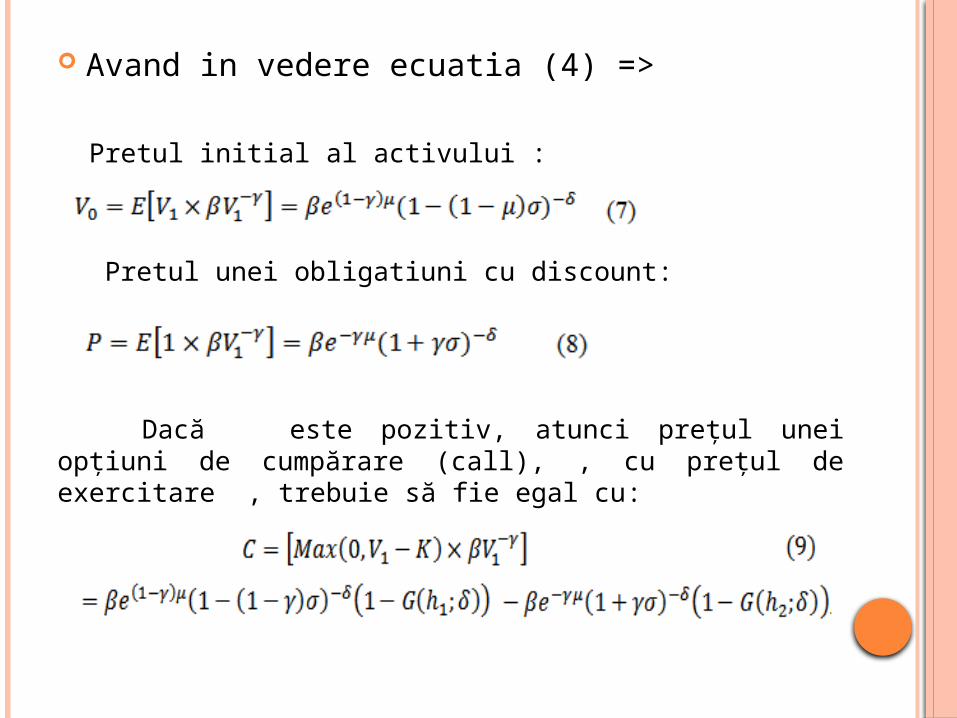

Avand in vedere ecuatia (4) =>

Pretul initial al activului :

Pretul unei obligatiuni cu discount:

Dacă este pozitiv, atunci preţul unei opţiuni de cumpărare (call), , cu preţul de exercitare , trebuie să fie egal cu:

Unde

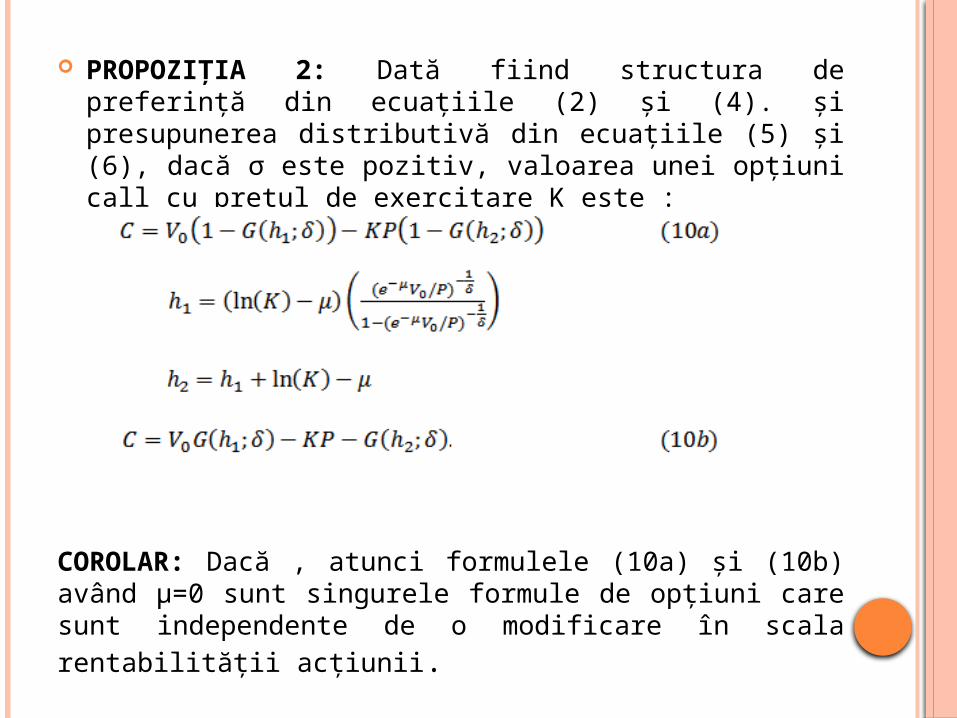

PROPOZIȚIA 2: Dată fiind structura de preferință din ecuațiile (2) și (4). și presupunerea distributivă din ecuațiile (5) și (6), dacă σ este pozitiv, valoarea unei opțiuni call cu prețul de exercitare K este :

COROLAR: Dacă , atunci formulele (10a) și (10b) având μ=0 sunt singurele formule de opțiuni care sunt independente de o modificare în scala rentabilității acțiunii.

Generalizare Cox-Ross-Rubinstein

z are o densitate binomiala negativa cu parametrii n si q

PROPOZIȚIA 3: Dată fiind structura de preferință din ecuațiile (2) și (4), și presupunerea distributivă din ecuațiile (6) și (11), dacă σ este pozitiv, valoarea unei opțiuni call cu prețul de exercitare K este :

III. EXTENSIE IN TIMP CONTINUU Pentru a evalua opţiuni cu maturităţi arbitrare trebuie să

se utilizeze modele multiperioadă (multiperiod models). Acest lucru se realizează prin dezvoltarea unui proces stocastic care urmează o distribuție log-gamma sau log-binomială negativă.

O secvență de procese binomiale negative converge către un proces gamma.

Procesul gamma se aseamană cu procesele Wiener și Poisson.

Vom numi un proces x*(t) un proces gamma compensat cu δ grade de libertate dacă x*(t) = δ-1/2 (x(δt) – δt), unde x este un proces gamma.

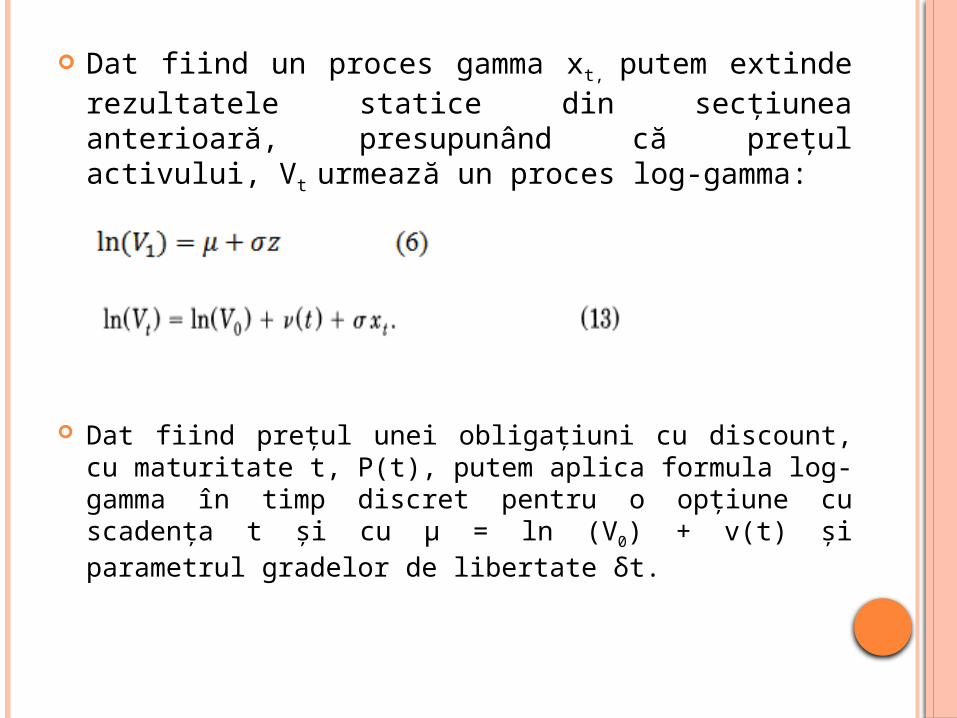

Dat fiind un proces gamma xt, putem extinde rezultatele statice din secţiunea anterioară, presupunând că preţul activului, Vt urmează un proces log-gamma:

Dat fiind preţul unei obligaţiuni cu discount, cu maturitate t, P(t), putem aplica formula log-gamma în timp discret pentru o opţiune cu scadenţa t şi cu μ = ln (V0) + v(t) şi parametrul gradelor de libertate δt.

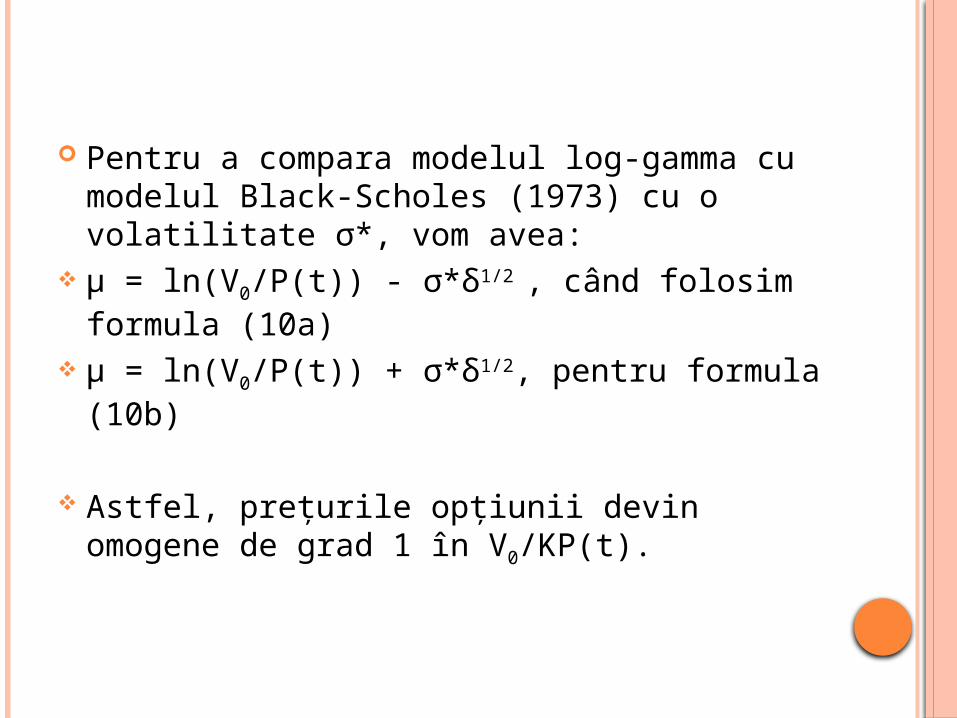

Pentru a compara modelul log-gamma cu modelul Black-Scholes (1973) cu o volatilitate σ*, vom avea:

μ = ln(V0/P(t)) - σ*δ1/2 , când folosim formula (10a)

μ = ln(V0/P(t)) + σ*δ1/2, pentru formula (10b)

Astfel, prețurile opțiunii devin omogene de grad 1 în V0/KP(t).

CONCLUZII Studiul a folosit o abordare bazată pe preferințe,

oferind generalizări în timp continuu ale formulei Black Scholes.

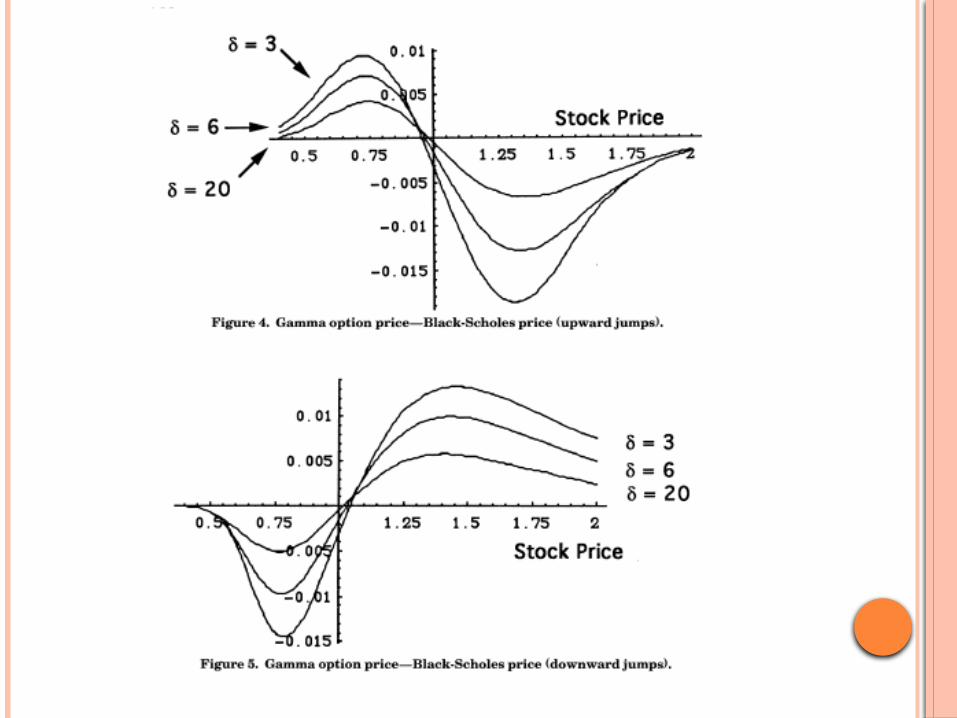

Procesul gamma utilizat în acest studiu este o generalizare a procesului Wiener oferind, totodată, un contrast interesant cu procesul Poisson.

Procesul gamma poate fi aplicat și în alte domenii precum ratele de schimb sau structura la termen a ratelor de dobândă.

Formulele parametrilor lipsă minimizează necesarul de informații pentru evaluarea prețurilor.

Formula log-gamma surprinde influențele prețului de exercitare și influențele maturității pe termen scurt folosind doar un parametru în plus față de formula Black Scholes.