p-ISSN 2086-3748 Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT) Volume 9 Nomor 2, November 2018 110 PENGARUH CORPORATE GOVERNANCE DAN LEVERAGE TERHADAP INTEGRITAS LAPORAN KEUANGAN (Studi pada Perusahaan Pertambangan yang Terdaftar di BEI Periode 2012 -2016) Suci Atiningsih 1) Yohana Kus Suparwati Dosen Tetap Program Studi Akuntansi STIE Bank BPD Jateng 1) [email protected]ABSTRACT This study aims to determine the effect of managerial ownership, ownership, independent board of directors, audit committee, and leverage on the integrity of financial statements on mining companies listed on the Indonesia Stock Exchange in 2012 -2016. The population used in this research is mining companies listed on the Indonesia Stock Exchange 2012 -2016 period. The samplingtechnique used was purposive sampling. The number of samples is 155 companies. The analysis method used is multiple linier regression analysis. The result of this research are : managerial ownership and institutional ownership have a positive effect on the integrity of financial statements. Independent commissioners and audit committees have no effect on the integrity of financial statements. Leverage has a negative effect on the integrity of financial statements. Keywords : managerial ownership, ownership, independent board of directors, audit committee, leverage, and integrity of financial statements PENDAHULUAN Corporate governance merupakan suatu sistem yang mengatur hubungan antara dewan komisaris, direksi, dan manajemen agar tercipta keseimbangan dalam pengelolaan perusahaan. Perusahaan yang telah menerapkan Corporate Governance dengan baik seharusnya sudah memenuhi prinsip-prinsip Good Corporate Governance (GCG) yaitu, Transparency (keterbukaan informasi), Accountability (akuntabilitas), Responsibility (pertanggung jawaban), Indepandency (kemandirian), dan Fairness (kesetaraan dan kewajaran) yang biasanya diakronimkan menjadi Tarif (Beasley dalam Arief & Bambang, 2007). Fenomena yang terjadi pada saat ini banyaknya kasus manipulasi data keuangan yang banyak terjadi pada badan usaha dan perusahaan di Indonesia yang membuktikan bahwa kurang integritasnya laporan keuangan dalam penyajian infomasi bagi pengguna laporan keuangan sehingga laporan keuangan tidak menunjukkan kondisi ekonomi perusahaan yang sebenarnya. Fenomena yang terjadi di PT Timah (Persero) Tbk (TINS) di mana para karyawan yang tergabung dalam Ikatan Karyawan Timah (IKT) menggelar orasi di depan Kementerian BUMN, yang intinya adalah menyampaikan tuntutan agar jajaran direksi segera mengundurkan diri. Hal ini dikarenakan direksi PT

Transcript

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

110

PENGARUH CORPORATE GOVERNANCE DAN LEVERAGE TERHADAP INTEGRITAS LAPORAN KEUANGAN (Studi pada Perusahaan Pertambangan yang Terdaftar

di BEI Periode 2012 -2016)

Suci Atiningsih1)

Yohana Kus Suparwati Dosen Tetap Program Studi Akuntansi STIE Bank BPD Jateng

This study aims to determine the effect of managerial ownership, ownership, independent board of directors, audit committee, and leverage on the integrity of financial statements on mining companies listed on the Indonesia Stock Exchange in 2012 -2016. The population used in this research is mining companies listed on the Indonesia Stock Exchange 2012 -2016 period. The samplingtechnique used was purposive sampling. The number of samples is 155 companies. The analysis method used is multiple linier regression analysis. The result of this research are : managerial ownership and institutional ownership have a positive effect on the integrity of financial statements. Independent commissioners and audit committees have no effect on the integrity of financial statements. Leverage has a negative effect on the integrity of financial statements. Keywords : managerial ownership, ownership, independent board of directors, audit committee, leverage, and integrity of financial statements

PENDAHULUAN

Corporate governance merupakan suatu sistem yang mengatur hubungan antara dewan komisaris, direksi, dan manajemen agar tercipta keseimbangan dalam pengelolaan perusahaan. Perusahaan yang telah menerapkan Corporate Governance dengan baik seharusnya sudah memenuhi prinsip-prinsip Good Corporate Governance (GCG) yaitu, Transparency (keterbukaan informasi), Accountability (akuntabilitas), Responsibility (pertanggung jawaban), Indepandency (kemandirian), dan Fairness (kesetaraan dan kewajaran) yang biasanya diakronimkan menjadi Tarif (Beasley dalam Arief & Bambang, 2007).

Fenomena yang terjadi pada saat ini banyaknya kasus manipulasi data keuangan yang banyak terjadi pada badan usaha dan perusahaan di Indonesia yang membuktikan bahwa kurang integritasnya laporan keuangan dalam penyajian infomasi bagi pengguna laporan keuangan sehingga laporan keuangan tidak menunjukkan kondisi ekonomi perusahaan yang sebenarnya.

Fenomena yang terjadi di PT Timah (Persero) Tbk (TINS) di mana para karyawan yang tergabung dalam Ikatan Karyawan Timah (IKT) menggelar orasi di depan Kementerian BUMN, yang intinya adalah menyampaikan tuntutan agar jajaran direksi segera mengundurkan diri. Hal ini dikarenakan direksi PT

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

111

Timah (Persero) Tbk (TINS) telah banyak melakukan kesalahan dan kelalaian semasa menjabat selama tiga tahun sejak tahun 2013 lalu. Direksi Timah dituding telah melakukan manipulasi laporan keuangan dan saat ini telah banyak melakukan kesalahan dan kelalaian semasa menjabat selama tiga tahun sejak tahun 2003 yang lalu. Direksi PT Timah telah melakukan banyak kebohongan publik melalui media. Contohnya : pada press release laporan keuangan semester I-2015 yang mengatakan bahwa efisiensi dan strategi yang telah membuahkan kinerja yang positif. Padahal kenyataannya pada semester I-2015 perusahaan mengalami kerugian sebesar Rp 59 miliar.

Selain informasi tersebut, yaitu mengalami penurunan laba, PT Timah juga mencatatkan peningkatan utang hampir 100 persen dibanding tahun 2013. Pada tahun 2013, utang perseroan hanya mencapai Rp 263 miliar, namun jumlah ini meningkat hingga mencapai Rp 2,3 triliun pada tahun 2015. Fenomena skandal keuangan yang terjadi menunjukkan suatu bentuk kegagalan integritas laporan keuangan untuk memenuhi kebutuhan infomasi pengguna laporan keuangan.

TELAAH TEORI Agency Theory

Perspektif teori agensi merupakan dasar yang digunakan untuk memahami isu corporate governance dan earning management. Cara untuk menghindari terjadi hubungan yang asimetri tersebut dibutuhkan suatu konsep yaitu konsep Good Corporate Governance yang bertujuan untuk menjadikan perusahaan menjadi lebih sehat. Integritas Laporan Keuangan

Integritas laporan keuangan adalah sejauh mana laporan keuangan yang disajikan menunjukkan informasi yang benar dan jujur. Informasi akuntansi yang memiliki integritas yang tinggi dapat diandalkan karena merupakan suatu penyajian yang jujur sehingga memungkinkan pengguna informasi akuntansi bergantung pada informasi tersebut. Good Corporate Governance

Good Corporate Governance adalah suatu proses dan struktur yang digunakan oleh perusahaan guna memberikan nilai tambah pada perusahaan secara berkesinambungan dalam jangka panjang bagi pemegang saham, dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundangan dan norma yang berlaku. Kepemilikan Institusional

Menurut Jensen dan Meckling (1976) menyatakan bahwa kepemilikan institusional memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Kepemilikan Manajerial

Kepemilikan manajerial adalah persentase suara yang berkaitan dengan saham dan option yang dimiliki oleh manajer dan direksi suatu perusahaan. Dewan Komisaris Independen

Beasley (1996) menyatakan bahwa kehadiran dewan komisaris independen dapat mengurangi kecurangan dalam laporan keuangan. Komite Audit

Ikatan Komite Audit menjelaskan bahwa definisi komite

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

112

audit merupakan suatu komite yang bekerja secara profesional dan independen yang dibentuk oleh dewan komisaris. Leverage

Leverage merupakan pengukur besarnya aset yang dibelanjakan dari utang (Brigham dan Houston:121-125). Penelitian Terdahulu

Wulandari (2014), menunjukkan bahwa Kepemilikan institusional dan dewan direksi berpengaruh terhadap integritas laporan keuangan. Kepemilikan manajemen, komite audit, dan komisaris independen tidak memiliki pengaruh terhadap integritas laporan keuangan.

Fajaryani (2015), menunjukkan hasil penelitiannya yaitu kepemilikan institusional dan ukuran perusahaan berpengaruh positif terhadap integritas laporan keuangan. Kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan. Leverage berpengaruh negatif terhadap integritas laporan keuangan. Spesialisasi industri auditor berpengaruh positif terhadap integritas laporan keuangan.

Verya (2017) hasil penelitiannya menunjukkan bahwa Ukuran perusahaan, komisaris independen, komite audit, dan kepemilikian manajerial, dan kepemilikan institusional berpengaruh terhadap integritas laporan keuangan. Leverage tidak berpengaruh terhadap integritas laporan keuangan.

Khairunnisa dan Triyanto (2017), di mana hasil penelitiannya menunjukkan bahwa Secara simultan Komisaris independen, komite audit,

kepemilikan institusional, dan kepemilikan manajerial berpengaruh terhadap integritas laporan keuangan. Secara parsial Komisaris independen, komite audit, kepemilikan institusional, dan kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan.

Menurut Mudasetia dan Solikhah (2017) menunjukkan hasil penelitiannya yaitu Independensi, komite audit, komisaris independen, kualitas auditor berpengaruh negatif terhadap integritas laporan keuangan. Persentase kepemilikan Saham institusi, persentase kepemilikan saham manajemen berpengaruh positif terhadap integritas laporan keuangan.

Istiantoro dkk (2017) menunjukkan hasil penelitiannya adalah Kepemilikan institusional dan komite audit berpengaruh negatif dan signifikan terhadap integritas laporan keuangan. Kepemilikan manajerial berpengaruh positif dan tidak signifikan terhadap integritas laporan keuangan.

Hipotesis H1: Kepemilikan manajerial

berpengaruh positif dan tidak signifikan terhadap integritas laporan keuangan

H2: Kepemilikan institusional berpengaruh negatif terhadap integritas laporan keuangan

H3: Dewan komisaris independen berpengaruh positif terhadap integritas laporan keuangan

H4: Terdapat pengaruh positif komite audit terhadap integritas laporan keuangan

H5: leverage berpengaruh terhadap integritas laporan keuangan

:

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

113

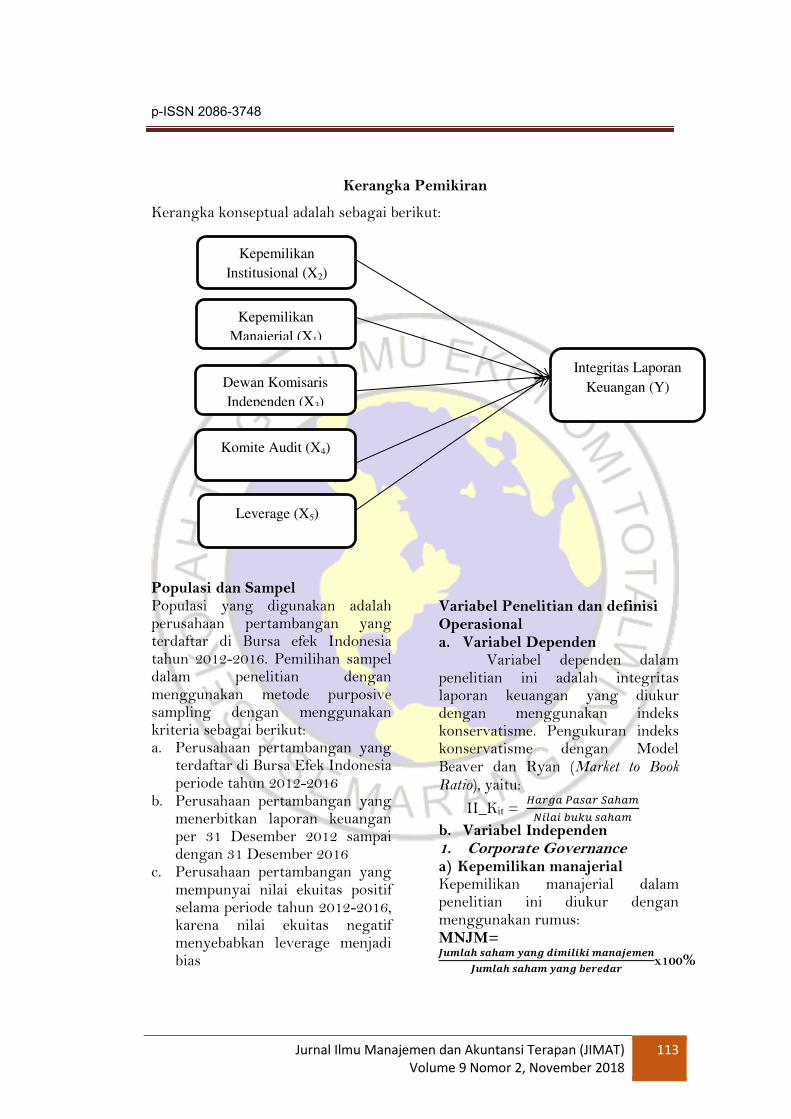

Kerangka Pemikiran

Kerangka konseptual adalah sebagai berikut:

Populasi dan Sampel Populasi yang digunakan adalah perusahaan pertambangan yang terdaftar di Bursa efek Indonesia tahun 2012-2016. Pemilihan sampel dalam penelitian dengan menggunakan metode purposive sampling dengan menggunakan kriteria sebagai berikut: a. Perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia periode tahun 2012-2016

b. Perusahaan pertambangan yang menerbitkan laporan keuangan per 31 Desember 2012 sampai dengan 31 Desember 2016

c. Perusahaan pertambangan yang mempunyai nilai ekuitas positif selama periode tahun 2012-2016, karena nilai ekuitas negatif menyebabkan leverage menjadi bias

Variabel Penelitian dan definisi Operasional a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah integritas laporan keuangan yang diukur dengan menggunakan indeks konservatisme. Pengukuran indeks konservatisme dengan Model Beaver dan Ryan (Market to Book Ratio), yaitu:

II_Kit = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑆𝑎ℎ𝑎𝑚𝑁𝑖𝑙𝑎𝑖 𝑏𝑢𝑘𝑢 𝑠𝑎ℎ𝑎𝑚

b. Variabel Independen 1. Corporate Governance a) Kepemilikan manajerial Kepemilikan manajerial dalam penelitian ini diukur dengan menggunakan rumus: MNJM= 𝑱𝒖𝒎𝒍𝒂𝒉 𝒔𝒂𝒉𝒂𝒎 𝒚𝒂𝒏𝒈 𝒅𝒊𝒎𝒊𝒍𝒊𝒌𝒊 𝒎𝒂𝒏𝒂𝒋𝒆𝒎𝒆𝒏𝑱𝒖𝒎𝒍𝒂𝒉 𝒔𝒂𝒉𝒂𝒎 𝒚𝒂𝒏𝒈 𝒃𝒆𝒓𝒆𝒅𝒂𝒓 x100%

Kepemilikan

Institusional (X2)

Dewan Komisaris

Independen (X3)

Kepemilikan

Manajerial (X1)

Integritas Laporan

Keuangan (Y)

Komite Audit (X4)

Leverage (X5)

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

c) Dewan komisaris Independen Dewan komisaris independen dalam penelitian ini diukur : DKI = 𝑫𝒆𝒘𝒂𝒏 𝒌𝒐𝒎𝒊𝒔𝒂𝒓𝒊𝒔 𝑰𝒏𝒅𝒆𝒑𝒆𝒏𝒅𝒆𝒏𝑱𝒖𝒎𝒍𝒂𝒉 𝑫𝒆𝒘𝒂𝒏 𝑲𝒐𝒎𝒊𝒔𝒂𝒓𝒊𝒔 x 100%

d) Komite Audit Komite audit diukur dengan

menghitung berapa jumlah komite audit dalam sebuah perusahaan setiap tahunnya (Indrasari dkk, 2016)

2. Leverage Perhitungan leverage perusahaan dengan menggunakan rasio total utang terhadap total utang (debt ratio).

LVRG = 𝑻𝒐𝒕𝒂𝒍 𝒖𝒕𝒂𝒏𝒈𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒆𝒕

Metode Analisis 1. Statistik Deskriptif

Statistik deskritif bertujuan untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness atau kemencengan distribusi (Ghozali, 2011)

Berdasarkan tabel di atas, menunjukkan kepemilikan manajerial mempunyai standar deviasi sebesar 30,31877 dan mempunyai nilai mean sebesar 40,7195 dimana nilai standar deviasi di bawah nilai mean sehingga dapat disimpulkan bahwa data kepemilikan manajerial mengelompok atau tidak bervariasi. Kepemilikan institusional mempunyai standar deviasi sebesar 29,43995 dan nilai mean sebesar 31,2089 dimana nilai standar deviasi di bawah nilai mean sehingga dapat disimpulkan data kepemilikan institusional mengelompok atau tidak bervariasi. Dewan komisaris independen

mempunyai nilai standar deviasi sebesar 17,04599 dan nilai mean sebesar 34,8080 dimana nilai standar deviasi di bawah nilai mean sehingga disimpulkan bahwa data dewan komisaris independen mengelompok atau tidak bervariasi. Komite audit mempunyai standar deviasi sebesar 0,68268 dan nilai mean sebesar 3,1076 dimana nilai sandar deviasinya di bawah nilai mean sehingga dapat disimpulkan data komite audit mengelompok atau tdak bervariasi. Leverage mempunyai nilai standar deviasi sebesar 0,25221 dan nilai mean sebesar 0,4831 dimana nilai standar deviasi di bawah nilai mean

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

115

sehingga dapat disimpulkan data leverage mengelompok atau tidak bervariasi.

Integritas laporan keuangan mempunyai nilai standar deviasi sebesar 0,96153 dan nilai mean sebesar 0,4309 dimana nilai standar deviasi di atas nilai mean sehingga dapat disimpulkan bahwa data integritas laporan keuangan menyebar dan bervariasi.

2. Uji asumsi klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji model regresi variabel pengganggu atau residual memiliki distribusi normal. (Ghozali, 2011). Selain uji normalitas dengan grafik dapat dilakukan juga dengan menggunakan analisa statistik yang dilakukan dengan uji statistik non-parametrik.

Tabel 2 Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 158 Normal Parameters

a,b

Mean ,0000000 Std. Deviation ,83849853

Most Extreme Differences

Absolute ,073 Positive ,065 Negative -,073

Kolmogorov-Smirnov Z ,922 Asymp. Sig. (2-tailed) ,363

a. Test distribution is Normal. b. Calculated from data.

Sumber : data sekunder diolah, 2018

Berdasarkan tabel tersebut di

atas, maka berdasarkan uji kolmogorof smirnov menunjukkan tingkat signifikansi 0,922 > 0,05 sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal.

Gambar 1

Uji normalitas histogram

Sumber: Output SPSS, data sekunder yang diolah, 2018

Gambar 2

Uji normalitas dengan grafik Probability Plot

Sumber : Output SPSS, data sekunder diolah, 2018

Berdasarkan gambar 1 di atas, menunjukkan bahwa data terdistribusi secara normal karena memiliki bentuk kurva yang

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

116

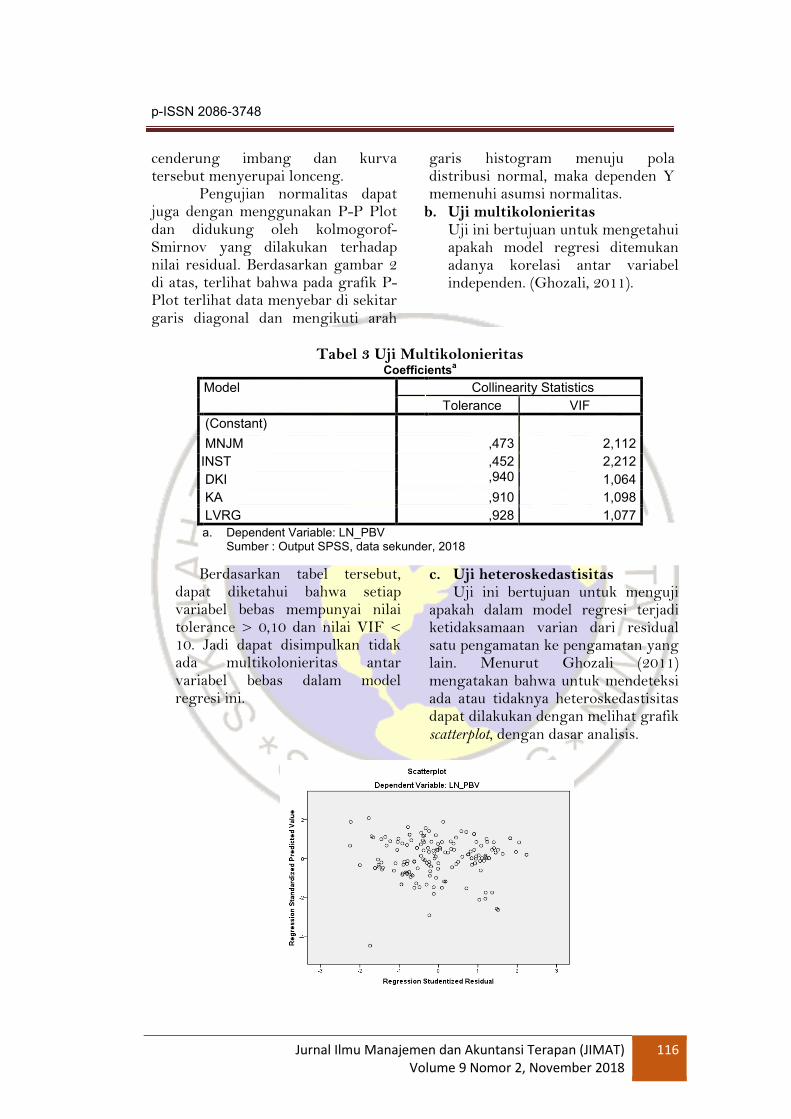

cenderung imbang dan kurva tersebut menyerupai lonceng.

Pengujian normalitas dapat juga dengan menggunakan P-P Plot dan didukung oleh kolmogorof-Smirnov yang dilakukan terhadap nilai residual. Berdasarkan gambar 2 di atas, terlihat bahwa pada grafik P-Plot terlihat data menyebar di sekitar garis diagonal dan mengikuti arah

garis histogram menuju pola distribusi normal, maka dependen Y memenuhi asumsi normalitas.

b. Uji multikolonieritas Uji ini bertujuan untuk mengetahui apakah model regresi ditemukan adanya korelasi antar variabel independen. (Ghozali, 2011).

Tabel 3 Uji Multikolonieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1(Constant)

MNJM ,473 2,112

INST ,452 ,940

2,212

DKI 1,064

KA ,910 1,098

LVRG ,928 1,077

a. Dependent Variable: LN_PBV Sumber : Output SPSS, data sekunder, 2018

Berdasarkan tabel tersebut, dapat diketahui bahwa setiap variabel bebas mempunyai nilai tolerance > 0,10 dan nilai VIF < 10. Jadi dapat disimpulkan tidak ada multikolonieritas antar variabel bebas dalam model regresi ini.

c. Uji heteroskedastisitas Uji ini bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Menurut Ghozali (2011) mengatakan bahwa untuk mendeteksi ada atau tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik scatterplot, dengan dasar analisis.

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

117

Berdasarkan grafik di atas menunjukkan tidak ada pola yang jelas serta titik-titik menyebar di atas angka 0 pada Sumbu Y,

sehingga dapat disimpulkan tidak terjadi heteroskedastisitas. d. Analisis regresi

Sumber : Output SPSS, data sekunder diolah, 2018 Berdasarkan tabel di atas, diperoleh persamaan regresi linier berganda sebagai berikut : PBV = 0,202 + 0,15MNJM + 0,013INST + 0,002DKI – 0,097KA – 1,124LVRG

e. Uji autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu

pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). (Ghozali, 2011).

Tabel 4 Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,489a ,240 ,215 ,85218 1,848

a. Predictors: (Constant), LVRG, MNJM, DKI, KA, INST b. Dependent Variable: LN_PBV

Berdasarkan tabel tersebut, diperoleh nilai DW hitung = 1,848 karena nilai DW dihitung terletak pada daerah penerimaan H0, maka disimpulkan tidak terjadi autokorelasi. f. Uji kelayakan model

(goodnees of fit)

(1) Koefisien determinasi Koefisien determinasi (R2) mengukur seberapa jauh kemampuan determinasi dalam menerangkan variabel dependen. Nilai koefisien determinasi adalah 0 dan 1.

Tabel 6 Uji koefisien determinasi (R2) Model Summary

b Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,489a ,240 ,215 ,85218 1,848

a. Predictors: (Constant), LVRG, MNJM, DKI, KA, INST b. Dependent Variable: LN_PBV

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

118

Sumber : data sekunder yang diolah, 2018 Berdasarkan tabel di atas,

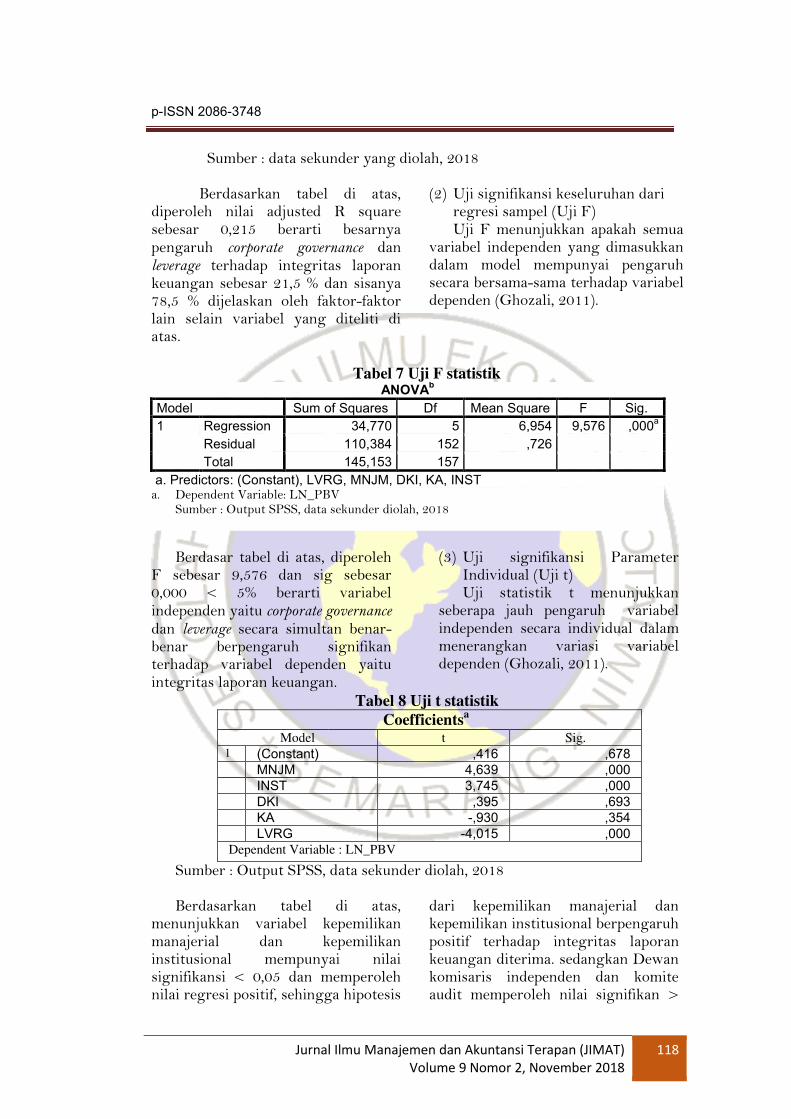

diperoleh nilai adjusted R square sebesar 0,215 berarti besarnya pengaruh corporate governance dan leverage terhadap integritas laporan keuangan sebesar 21,5 % dan sisanya 78,5 % dijelaskan oleh faktor-faktor lain selain variabel yang diteliti di atas.

(2) Uji signifikansi keseluruhan dari regresi sampel (Uji F) Uji F menunjukkan apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011).

Tabel 7 Uji F statistik ANOVA

b

Model Sum of Squares Df Mean Square F Sig.

1 Regression 34,770 5 6,954 9,576 ,000a

Residual 110,384 152 ,726

Total 145,153 157

a. Predictors: (Constant), LVRG, MNJM, DKI, KA, INST a. Dependent Variable: LN_PBV

Sumber : Output SPSS, data sekunder diolah, 2018

Berdasar tabel di atas, diperoleh

F sebesar 9,576 dan sig sebesar 0,000 < 5% berarti variabel independen yaitu corporate governance dan leverage secara simultan benar-benar berpengaruh signifikan terhadap variabel dependen yaitu integritas laporan keuangan.

(3) Uji signifikansi Parameter Individual (Uji t) Uji statistik t menunjukkan

seberapa jauh pengaruh variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011).

Tabel 8 Uji t statistik

Coefficientsa

Model t Sig. 1 (Constant) ,416 ,678 MNJM 4,639 ,000 INST 3,745 ,000 DKI ,395 ,693 KA -,930 ,354 LVRG -4,015 ,000

Dependent Variable : LN_PBV

Sumber : Output SPSS, data sekunder diolah, 2018 Berdasarkan tabel di atas,

menunjukkan variabel kepemilikan manajerial dan kepemilikan institusional mempunyai nilai signifikansi < 0,05 dan memperoleh nilai regresi positif, sehingga hipotesis

dari kepemilikan manajerial dan kepemilikan institusional berpengaruh positif terhadap integritas laporan keuangan diterima. sedangkan Dewan komisaris independen dan komite audit memperoleh nilai signifikan >

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

119

0,05 sehingga hipotesisnya ditolak dan leverage memperoleh nilai signifikansi < 0,05 tetapi memperoleh nilai regresi negatif, sehingga hipotesisnya diterima. PEMBAHASAN a. Pengaruh kepemilikan

manajerial terhadap integritas laporan keuangan

Hasil dari pengujian hipotesis didapatkan hasil nilai koefisien variabel kepemilikan manajerial diperoleh nilai t sebesar 4,639 dan

nilai β sebesar 0,015 serta nilai signifikansi 0,000. Hal ini menunjukkan bahwa nilai signifikansi 0,000 < 0,050 sehingga Ho diterima. dengan demikian H1 yang menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan DITERIMA. Hal ini menunjukkan bahwa semakin besar proporsi kepemilikan manajerial dalam perusahaan maka integritas laporan keuangan perusahaan akan semakin besar atau bagus Hasil ini sejalan dengan penelitian yang dilakukan oleh Mudasetia (2017) yang mengatakan bahwa kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan.

b. Pengaruh kepemilikan institusional terhadap integritas laporan keuangan

Hasil dari pengujian hipotesis didapatkan hasil nilai koefisien variabel kepemilikan institusional diperoleh nilai t sebesar 3,745 dan

nilai β sebesar 0,013 serta nilai signifikansi 0,000. Hal ini menunjukkan bahwa nilai

signifikansi 0,000 < 0,050 sehingga Ho diterima. dengan demikian H1 yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap integritas laporan keuangan DITERIMA. Hal ini menunjukkan bahwa semakin besar proporsi kepemilikan institusional dalam perusahaan maka integritas laporan keuangan perusahaan akan semakin besar atau bagus. Hasil ini sejalan dengan penelitian yang dilakukan oleh Mudasetia (2017) yang mengatakan bahwa kepemilikan institusional berpengaruh positif terhadap integritas laporan keuangan.

c. Pengaruh Dewan Komisaris Independen terhadap integritas laporan keuangan

Hasil dari pengujian hipotesis didapatkan hasil nilai koefisien variabel dewan komisaris independen diperoleh nilai t

sebesar 0,395 dan nilai β sebesar 0,002 serta nilai signifikansi 0,693. Hal ini menunjukkan bahwa nilai signifikansi 0,693 > 0,050 sehingga Ho ditolak. dengan demikian H1 yang menyatakan bahwa dewan komisaris independen berpengaruh positif terhadap integritas laporan keuangan DITOLAK. Hal ini menunjukkan bahwa berapapun jumlah proporsi dewan komisaris independen tidak mempengaruhi integritas laporan keuangan perusahaan. Hasil ini sejalan dengan penelitian yang dilakukan oleh Mudasetia (2017) yang mengatakan bahwa dewan komisaris independen tidak

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

120

berpengaruh terhadap integritas laporan keuangan

d. Pengaruh komite audit terhadap integritas laporan keuangan

Hasil dari pengujian hipotesis didapatkan hasil nilai koefisien variabel komite audit diperoleh

nilai t sebesar -0,930 dan nilai β sebesar -0,097 serta nilai signifikansi 0,354. Hal ini menunjukkan bahwa nilai signifikansi 0,354 > 0,050 sehingga Ho ditolak. Dengan demikian H1 yang menyatakan bahwa komite audit berpengaruh positif terhadap integritas laporan keuangan DITOLAK. Hal ini menunjukkan bahwa berapapun jumlah komite audit tidak mempengaruhi integritas laporan keuangan perusahaan.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Dwidinda, et al (2017) yang mengatakan komite audit tidak berpengaruh terhadap integritas laporan keuangan.

e. Pengaruh leverage terhadap integritas laporan keuangan Hasil dari pengujian hipotesis didapatkan hasil nilai koefisien variabel leverage diperoleh nilai t

sebesar -4,015 dan nilai β sebesar -1.124 serta nilai signifikansi 0,000. Hal ini menunjukkan bahwa nilai signifikansi 0,000 < 0,050 sehingga Ho diterima. dengandemikian H1 yang menyatakan bahwa leverage berpengaruh negatif terhadap integritas laporan keuangan DITERIMA. Hal ini sesuai dengan penelitiannya Yulinda (2016) yang mengatakan leverage berpengaruh negatif terhadap integritas laporan keuangan.

KESIMPULAN, KETERBATASAN, DAN SARAN Kesimpulan a. Dalam pengujian hipotesis

pertama diperoleh hasil bahwa kepemilikan manajerial berpengaruh positif terhadap integritas laporan keuangan pada perusahaan pertambangan yang terdaftar di Bursa efek Indonesia, sehingga semakin besar proporsi kepemilikan manajerial maka laporan keuangan perusahaan akan semakin integritas.

b. Dalam pengujian hipotesis yang kedua diperoleh hasil bahwa kepemilikan institusional berpengaruh positif terhadap integritas laporan keuangan, hal ini bisa dilihat dari nilai signifikansi sebesar 0,000 < 0,050

dan nilai β sebesar 0,013 sehingga semakin besar proporsi kepemilikan institusional maka laporan keuangan perusahaan akan semakin integritas.

c. Dalam pengujian hipotesis yang ketiga diperoleh hasil bahwa dewan komisaris independen tidak berpengaruh terhadap integritas laporan keuangan, hal ini bisa dilihat dari nilai signifikansi

sebesar 0,693 > 0,050 dan nilai β sebesar 0,002 sehingga berapapun jumlah dewan komisaris independen tidak mempengaruhi terhadap integritas laporan keuangan perusahaan.

d. Dalam pengujian hipotesis yang keempat diperoleh hasil bahwa komite audit tidak berpengaruh positif terhadap integritas laporan keuangan, hal ini bisa dilihat dari nilai signifikansi sebesar 0,354 >

0,050 dan nilai β sebesar -0,097 sehingga berapapun jumlah

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

121

komite audit tidak mempengaruhi integritas laporan keuangan perusahaan.

e. Dalam pengujian hipotesis yang kelima diperoleh hasil bahwa leverage berpengaruh negatif terhadap integritas laporan keuangan, hal ini bisa dilihat dari nilai signifikansi sebesar 0,000 <

0,050 dan nilai β sebesar -1,124 sehingga semakin rendah leverage maka integritas laporan keuangan perusahaan semakin meningkat.

Keterbatasan a. Obyek dalam penelitian ini hanya

terbatas perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia saja

b. Hasil penelitian ini memberikan hasil bahwa besarnya pengaruh kepemilikan manajerial, kepemilikan institusional, dewan komisaris independen, komite audit dan leverage terhadap integritas laporan keuangan hanya sebesar 21,5 % dan sisanya 78,5 % dijelaskan oleh faktor-faktor lain selain variabel yang diteliti di atas.

Saran a. Diharapkan untuk penelitian

berikutnya tidak hanya terbatas pada perusahaan pertambangan saja tetapi dapat juga pada perusahaan di sektor lain

b. Menambahkan variabel lain yang mempengaruhi integritas laporan keuangan yang belum diteliti dalam penelitian ini.

DAFTAR PUSTAKA Arief, Muhammad & Bambang Agus

P. 2007.Mekanisme Corporate overnance, Manajemen Laba dan Kinerja Keuangan: Studi pada Perusahaan Go Publik Sektor

Manufaktur. Simposium Nasional Akuntansi X.

Beasley, M.S. 1996. An Empirical Analysis of the Relation Between the Board of Director Composition and Financial Statemen Fraud. The Accounting Review, 17(4); 443-465

Davidson, R, Steward, J & Kent, P. 2005. Internal Governance Stuctures and Earnings Management. Accounting and Finance 45: 241-267

Dechow, P.M, Sloan, R.G & Sweeney, A.P. 1996. Causes and Consequences of Earnings Manipulation: An Analysis of Firms Subject to Enforcement Actions By The SEC. Contemporary Accounting Research, 13, 1-36

Dwidinda, Julia, Khairunnisa, dan Triyanti, Dedik Nur, 2017. Pengaruh Komisaris Independen, Komite Audit, Kepemilikan I nstitusional, dan Kepemilikan Manajerial Terhadap Integritas Laporan Keuangan. e-Proceeding of Management: Vol. 4, No. 3 Desember 2017. Page 2821 – 2830

Fahrizal, H. 2013. Pengaruh Return On Assets (ROA), Return On Equity (ROE), Dan Investment Opportunity Set (IOS) Terhadap Nilai Perusahaan skripsi. Universita Islam Negri Syarif Hidayatullah. Jakarta.

Fajaryani, Atik. 2015. Analisis Faktor - Faktor Yang Mempengaruhi Integritas Laporan Keuangan. Jurnal Nominal, Volume IV Nomor 1, 67 - 82

Fama E.F & Jensen, M.C 1983. Separation of Ownership and

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

122

Control. Journal of Low and Economics, 26 : 301-325

Gayatri, Ida Ayu Sri dan Suputra, I Dewa Gede Dharma. 2013. Pengaruh Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Integritas Laporan Keuangan. E-Jurnal Akuntansi Universitas Udayana 5.2 : 345-360

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19. Semarang: Badan Penerbit Universitas Diponegoro Semarang

Hardiningsih, Pancawati. 2010. Pengaruh Independensi, Corporate Governance, Dan Kualitas Audit Terhadap Integritas Laporan Keuangan. Kajian Akuntansi. Pebruari 2010. Vol 2. No. 1 61 Hal. 61-76

http://gustiphd.blogspot.co.id/2011/

10/komisaris-independen-dan-

gcg.html

Indah Sulistiyowati, Ratna Anggraini, dan Tri Hastuti Utaminingtyas. 2010. Pengaruh Profitabilitas, Leverage, dan Growth terhadap Kebijakan Deviden dengan Good Corporate Governance sebagai Variabel Intervening. Simposium Nasional Akuntansi XIII AKMEN-35.

Indrasari, Anita, Yuliandhari, Willy Sri, dan Triyanto, Dedik Nur. 2016. Pengaruh Komisaris Independen, Komite Audit, dan Financial Distress Terhadap Integritas Laporan Keuangan. Jurnal Akuntansi. Volume XX, No. 01, Januari 2016: 117-133

Inosensius Istiantoro, Ardi Paminto, dan Herry Ramadhani. 2017. Pengaruh Struktur Corporate Governance Terhadap Integritas Laporan keuangan

Irawati, Linda dan Fakhruddin, Iwan. 2016. Pengaruh Kualitas Audit dan Corporate Governance terhadap Integritas Laporan Keuangan. Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Purwokerto. Kompartemen. Vol. XIV No.1, Maret 2016

Jamaan. 2008. Pengaruh Mekanisme Corporate Governance, Dan Kualitas Kantor Akuntan Publik Terhadap Integritas Informasi Laporan Keuangan: Studi Kasus Perusahaan Publik yang Listing di BEJ. Universitas Diponegoro, Semarang.

Jensen, M.C., & Meckling, W.H. 1976. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3(4),305–360.

Khamawardila. 2016. Ingritas Laporan Keuangan dan Fakyot-faktor yang Mempengaruhi. Universitas Muhammadiyah Surakarta. Naskah Publikasi

Kieso E. Donald, dan Weygandt J Jerry & Warfield Terry D. 2011. Akuntansi Intermediate. Jilid Satu, Edisi Keduabelas, Penerbit : Erlangga.

Mayangsari. 2003. Analisis Pengaruh Independensi, Kualitas Audit, serta Mekanisme Corporate Governance terhadap Integritas Laporan Keuangan. Simposium Nasional Akuntansi VI. Hal 1255-1273.

Mayang Patricia. 2014. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Set Kesempatan Investasi, dan Arus Kas Bebas Terhadap Kebijakan

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

123

Utang Perusahaan. Skripsi Diponegoro.

Modugu. K. Prince et al. 2012. Determinants of Audit Delay in Nigerian Companies: Empirical Evidence. Research Journal of Finance and Accounting. ISSN 2222-1697 (Paper) ISSN 2222-2847 (Online) Vol 3, No 6, 2012

Mudasetia dan Solikhah, Nur. 2017. Pengaruh independensi, Mekanisme Corporate Governance dan kualitas Audit Terhadap Integritas Laporan keuangan. Jurnal Akuntansi Vol. 5. No. 2. Desember 2017: 167-179

Nicolin, Octavia, dan Sabeni, Arifin. 2013, Pengaruh Struktur Corporate Governance, Audit Tenure, dan Spesialisasi Industri Auditor Terhadap Integritas Laporan Keuangan. Diponegoro Journal Of Accounting Volume 2, Nomor 3, Hal. 1-12

Oktadella, Dewanti. 2011. “Analisis Corporate Governance terhadap Integritas laporan Keuangan”. Jurnal Ekonomi & Akuntansi Vol.20, No.2, Hlm 294-305.

Rachmawati, Sistya. 2008.Pengaruh Faktor Internal dan Eksternal Perusahaan terhadap Audit Delay dan Timeliness, Jurnal Akuntansi dan Keuangan. Vol. 10, No. 1, p. 1-10.

Rahayu, S. 2010. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Dan Good Corporate Governance Sebagai Variabel Pemoderasi. Skripsi. Fakultas Ekonomi Universitas Diponegoro. Semarang

Rusfika dan Wahidawati. 2015. Kemampuan Faktor Akuntansi

dan Non keuangan dalam Memprediksi Bond Rating. Jurnal Ilmu & Riset Akuntansi, Vol. 4, No. 4

Sheifer, A & Vishny, R.W. 1997. A Survey of Corporate Governance, Journal of Finance, 52(2): 737-783

Sugiyono. 2012. Statistika untuk Penelitian. Bandung: Alfabeta.

Suwardjono.1989.Teori Akuntansi: Perekayasaan Akuntansi Keuangan. Edisi Kedua BPFE: Yogyakarta

Syamsuddin, Lukman. 2009. Manajemen Keuangan Perusahaan. Jakarta: PT. Raja Grafindo Persada.

Verya, Endi, 2017. Analisis Pengaruh Ukuran perusahaan, Leverage, dan Good Corporate Governance Terhadap Integritas Laporan Keuangan. JOM Fekon. Volume 4 No. 1 (Februari) 2017 : 982 – 996

Waryanto. 2010. Pengaruh Karakteristik Good Corporate Governance (GCG) Terhadap Luas Pengungkapan Corporate Social Responsibility (CSR) Di Indonesia. Skripsi. Universitas Diponegoro.

Widiastuti, M., Midiastuty, P., & Suranta, E. (2013). Dividend Policy and Foreign Ownership. Simposium Nasional Akuntansi XVI.

Widya. 2005. Analisis Faktor-Faktor yang Mempengaruhi Pilihan Perusahaan Terhadap Akuntansi Konservatif. Simposium Nasional Akuntansi VII.

Wulandari, N.P. Yani. 2014. Pengaruh Struktur Kepemilikan, Komite Audit, Komisaris Independen, dan Dewan Direksi Terhadap Integritas Laporan Keuangan. E-

p-ISSN 2086-3748

Jurnal Ilmu Manajemen dan Akuntansi Terapan (JIMAT)

Volume 9 Nomor 2, November 2018

124

Jurnal Akuntansi Universitas Udayana 7.3 (2014) : 574 – 586

Yulinda, Nelly. 2016. Pengaruh Komisaris Independen, Komite Audit, Leverage, Pergantian Auditor, dan Spesialisasi Industri auditor terhadap Integritas Laporan keuangan.

JOM FEKOM. Vol. 3 No. 1 (Pebruari) 2016

Zabri, Shafie Mohamed & Ahmad, Kamila .2015. Corporate Governance Practices and Firm Performance: Evidence from Top 100 Public Listed Companies in Malaysia. Procedia Economics and Finance 287 – 296.

![Poster Kempen Jimat Elektrik - devel.upm.edu.my1].pdf · Title: Poster Kempen Jimat Elektrik Created Date: 8/23/2013 9:47:56 AM](https://static.documents.pub/doc/80x56/5c966ff709d3f2650d8c4d80/poster-kempen-jimat-elektrik-develupmedumy-1pdf-title-poster-kempen.jpg)