45

Las pensiones en México: diagnóstico y retos Carlos Ramírez Fuentes Presidente de CONSAR TW: @CarlosRamirezF Comisión de Seguridad Social Reunión Cámara de Diputados 9 de marzo de 2016

Las pensiones en México: diagnóstico y retos

Carlos Ramírez Fuentes Presidente de CONSAR

TW: @CarlosRamirezF

Comisión de Seguridad Social Reunión Cámara de Diputados 9 de marzo de 2016

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

2

Índice

I. Introducción

3

Mensajes centrales

1. La demografía en el mundo y en México cambian aceleradamente, lo que repercute en todos los sistemas de pensiones.

2. El cambio es inevitable para todos los sistema de pensiones del mundo.

3. En México se han logrado avances en materia pensionaria durante las últimas dos décadas ya que el país cuenta hoy con una importante plataforma de ahorro para el futuro.

4. Persisten, sin embargo, enormes retos en materia pensionaria en el país.

5. Deberán tomarse decisiones de gran envergadura en los próximos años para enfrentar el reto demográfico y pensionario que se avecina.

4

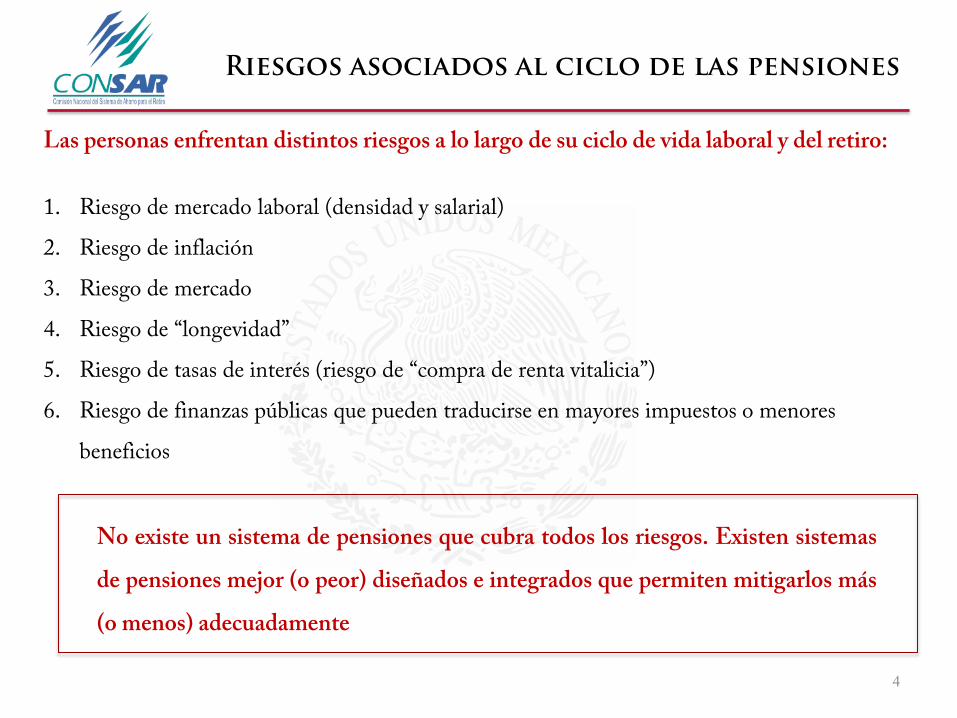

Riesgos asociados al ciclo de las pensiones

Las personas enfrentan distintos riesgos a lo largo de su ciclo de vida laboral y del retiro:

1. Riesgo de mercado laboral (densidad y salarial)

2. Riesgo de inflación

3. Riesgo de mercado

4. Riesgo de “longevidad”

5. Riesgo de tasas de interés (riesgo de “compra de renta vitalicia”)

6. Riesgo de finanzas públicas que pueden traducirse en mayores impuestos o menores

beneficios

No existe un sistema de pensiones que cubra todos los riesgos. Existen sistemas

de pensiones mejor (o peor) diseñados e integrados que permiten mitigarlos más

(o menos) adecuadamente

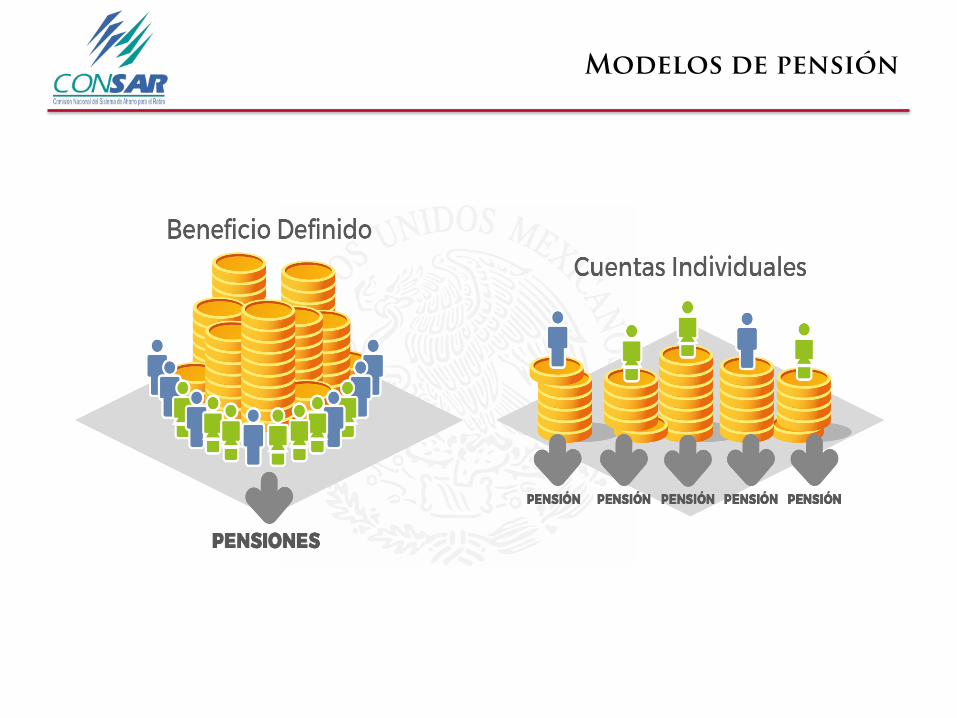

Título Modelos de pensión

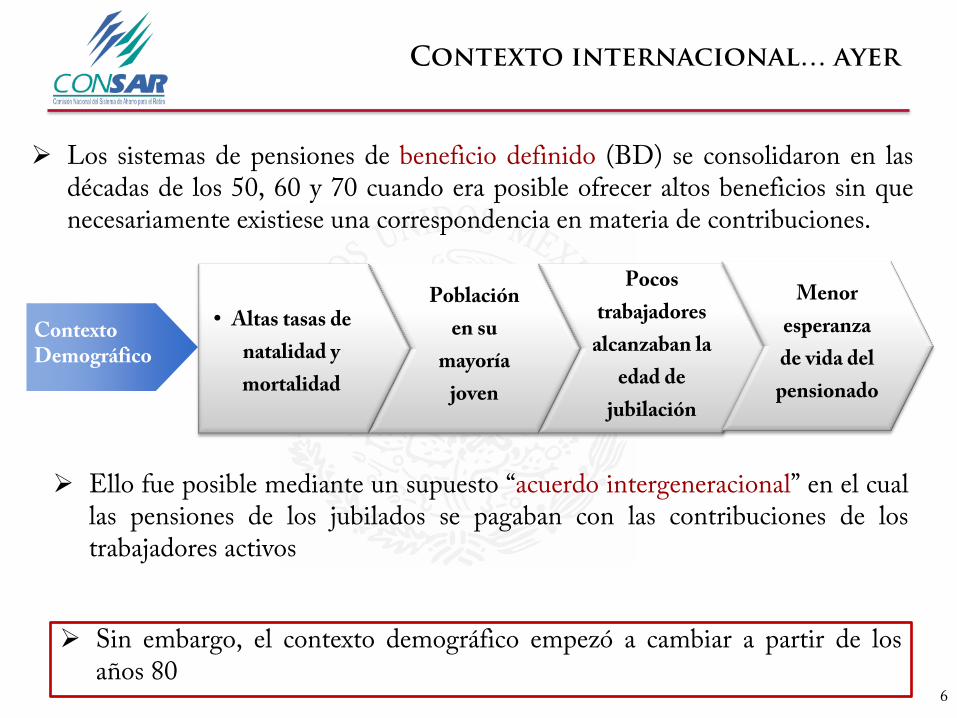

Los sistemas de pensiones de beneficio definido (BD) se consolidaron en las décadas de los 50, 60 y 70 cuando era posible ofrecer altos beneficios sin que necesariamente existiese una correspondencia en materia de contribuciones.

Contexto Demográfico

• Altas tasas de

natalidad y

mortalidad

Población

en su

mayoría

joven

Pocos

trabajadores

alcanzaban la

edad de

jubilación

Menor

esperanza

de vida del

pensionado

Sin embargo, el contexto demográfico empezó a cambiar a partir de los años 80

6

Contexto internacional… ayer

Ello fue posible mediante un supuesto “acuerdo intergeneracional” en el cual las pensiones de los jubilados se pagaban con las contribuciones de los trabajadores activos

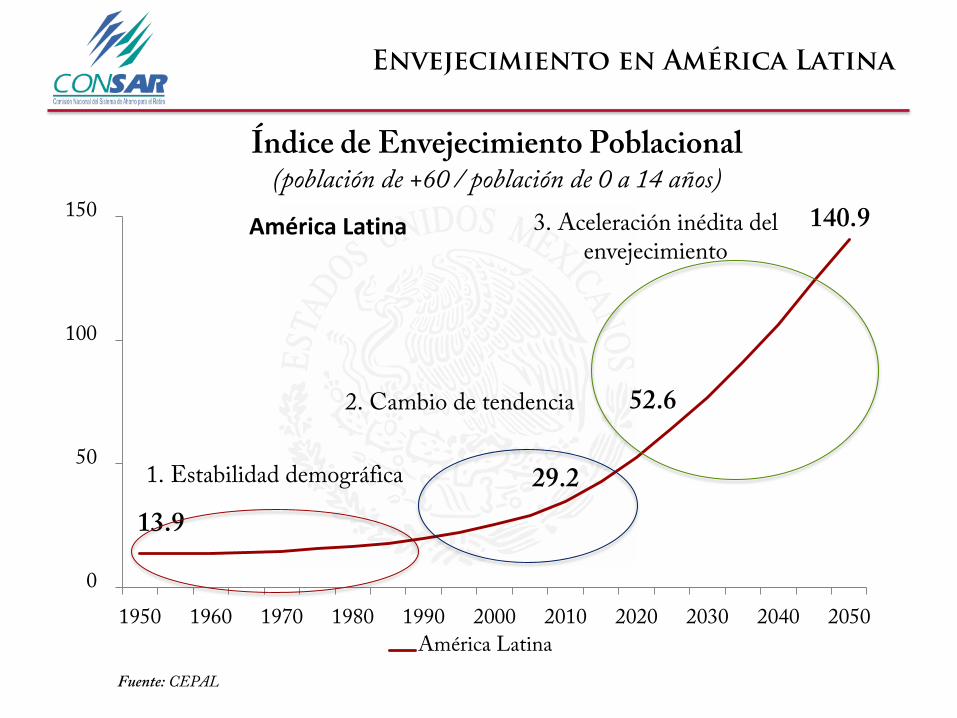

Envejecimiento en América Latina

13.9

29.2

52.6

140.9

0

50

100

150

1950 1960 1970 1980 1990 2000 2010 2020 2030 2040 2050

América Latina

América Latina

Índice de Envejecimiento Poblacional (población de +60 / población de 0 a 14 años)

Fuente: CEPAL

1. Estabilidad demográfica

2. Cambio de tendencia

3. Aceleración inédita del envejecimiento

8

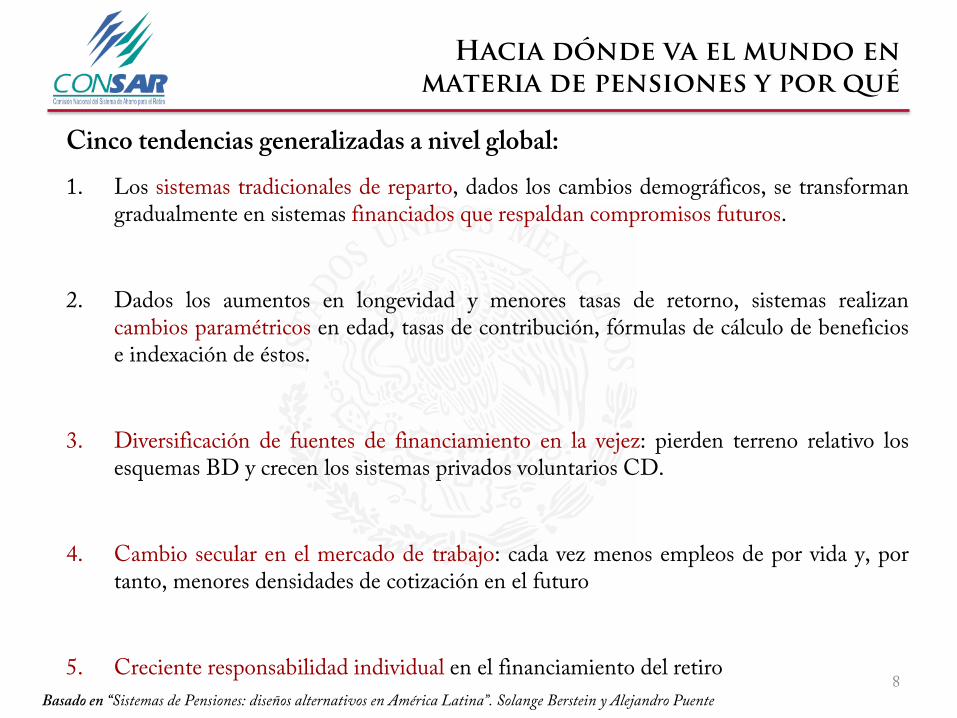

Hacia dónde va el mundo en materia de pensiones y por qué

Cinco tendencias generalizadas a nivel global:

1. Los sistemas tradicionales de reparto, dados los cambios demográficos, se transforman gradualmente en sistemas financiados que respaldan compromisos futuros.

2. Dados los aumentos en longevidad y menores tasas de retorno, sistemas realizan cambios paramétricos en edad, tasas de contribución, fórmulas de cálculo de beneficios e indexación de éstos.

3. Diversificación de fuentes de financiamiento en la vejez: pierden terreno relativo los esquemas BD y crecen los sistemas privados voluntarios CD.

4. Cambio secular en el mercado de trabajo: cada vez menos empleos de por vida y, por tanto, menores densidades de cotización en el futuro

5. Creciente responsabilidad individual en el financiamiento del retiro

Basado en “Sistemas de Pensiones: diseños alternativos en América Latina”. Solange Berstein y Alejandro Puente

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

9

II. Cambio demográfico en México

Índice

10

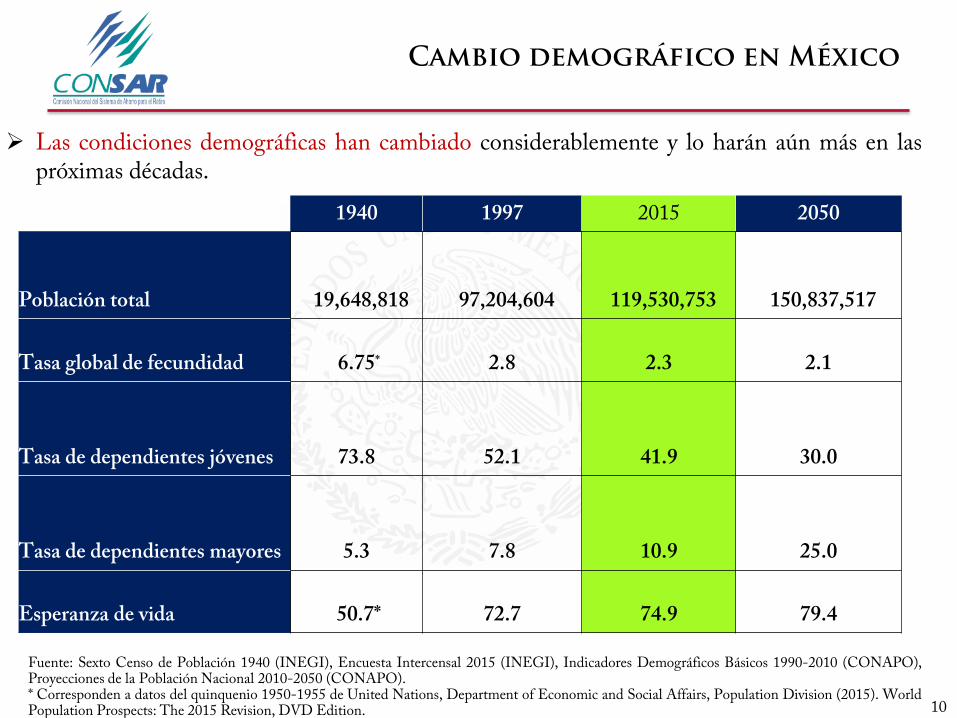

1940 1997 2015 2050

Población total 19,648,818 97,204,604 119,530,753 150,837,517

Tasa global de fecundidad 6.75* 2.8 2.3 2.1

Tasa de dependientes jóvenes 73.8 52.1 41.9 30.0

Tasa de dependientes mayores 5.3 7.8 10.9 25.0

Esperanza de vida 50.7* 72.7 74.9 79.4

Cambio demográfico en México

Fuente: Sexto Censo de Población 1940 (INEGI), Encuesta Intercensal 2015 (INEGI), Indicadores Demográficos Básicos 1990-2010 (CONAPO), Proyecciones de la Población Nacional 2010-2050 (CONAPO). * Corresponden a datos del quinquenio 1950-1955 de United Nations, Department of Economic and Social Affairs, Population Division (2015). World Population Prospects: The 2015 Revision, DVD Edition.

Las condiciones demográficas han cambiado considerablemente y lo harán aún más en las próximas décadas.

11

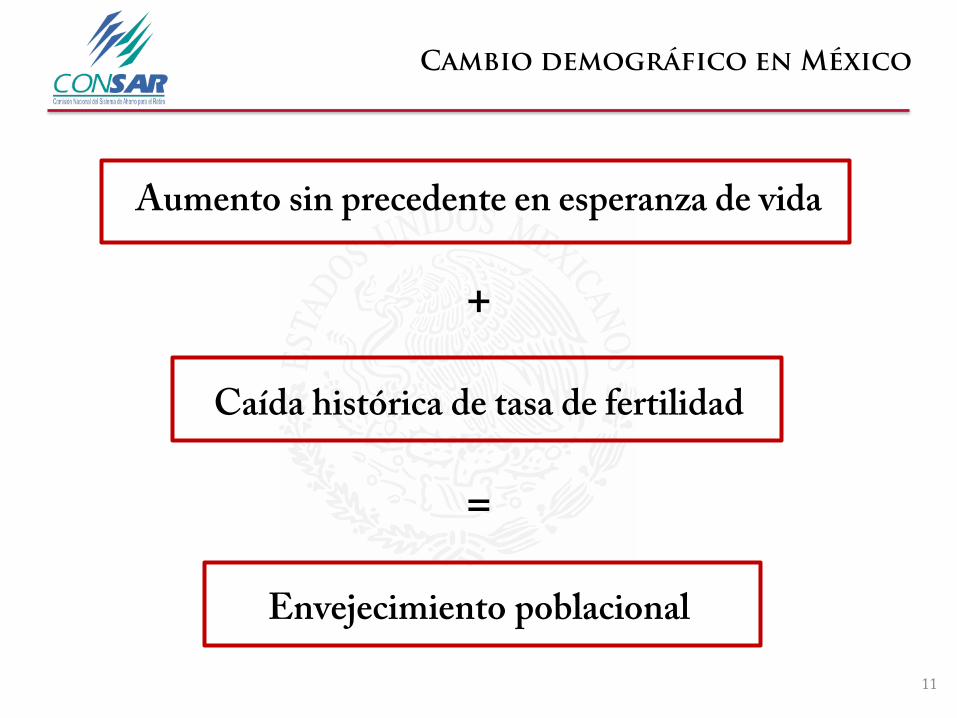

Aumento sin precedente en esperanza de vida

+

Caída histórica de tasa de fertilidad

=

Envejecimiento poblacional

Cambio demográfico en México

12

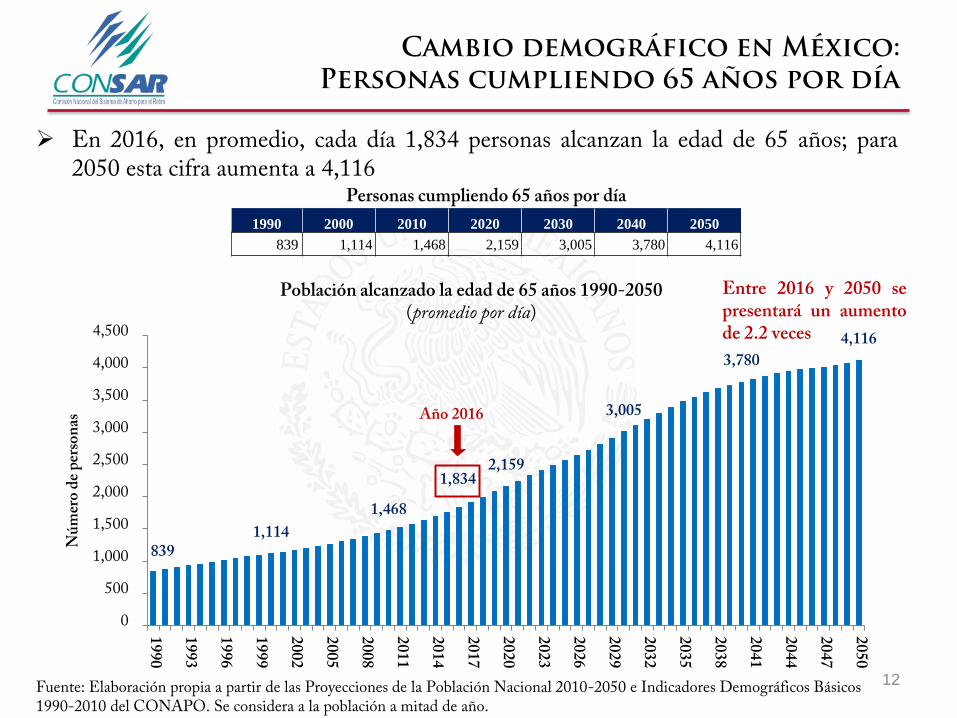

En 2016, en promedio, cada día 1,834 personas alcanzan la edad de 65 años; para 2050 esta cifra aumenta a 4,116

Cambio demográfico en México: Personas cumpliendo 65 años por día

Fuente: Elaboración propia a partir de las Proyecciones de la Población Nacional 2010-2050 e Indicadores Demográficos Básicos 1990-2010 del CONAPO. Se considera a la población a mitad de año.

839 1,114

1,468

1,834 2,159

3,005

3,780

4,116

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

2032

2035

2038

2041

2044

2047

2050

Nú

mer

o d

e p

erso

nas

Año 2016

Población alcanzado la edad de 65 años 1990-2050 (promedio por día)

Entre 2016 y 2050 se presentará un aumento de 2.2 veces

Personas cumpliendo 65 años por día

1990 2000 2010 2020 2030 2040 2050

839 1,114 1,468 2,159 3,005 3,780 4,116

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

13

III. El mapa de las pensiones en México

Índice

14

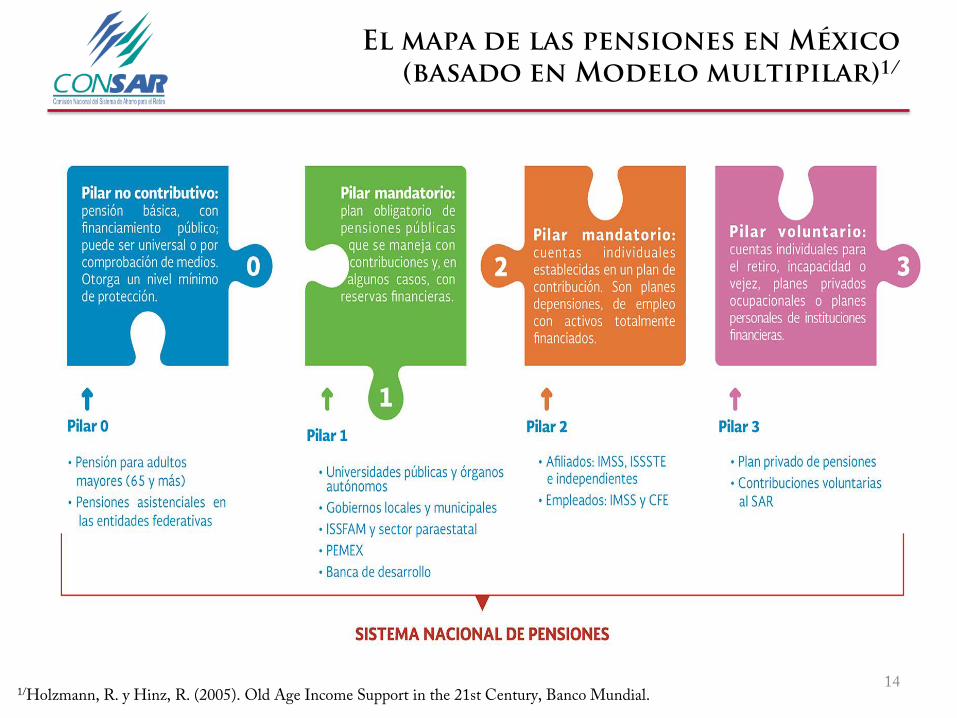

El mapa de las pensiones en México (basado en Modelo multipilar)1/

1/Holzmann, R. y Hinz, R. (2005). Old Age Income Support in the 21st Century, Banco Mundial.

15

Pilar 0: Programa Federal 65 y más

En 2007 se estableció el programa 70 años y más en zonas rurales.

En 2013 disminuye la edad de acceso de 70 a 65 años y proporciona acceso nacional.

El ahora “Programa pensión para adultos mayores, 65 y más” consiste en apoyos

económicos de 1,160 pesos bimestrales.

El programa cuenta hoy con más de 6.5 millones de beneficiarios (Cuarto informe

de gobierno, 2015) y un presupuesto de más de 40 mil millones de pesos.

De acuerdo con el INEGI, en 2015 en México viven 8.5 millones de personas de 65

y más años

16

Pilar 0:Programas Estatales Asistenciales

Se tienen identificados 13 programas estatales asistenciales para adultos mayores.

Cada programa tiene distintos requisitos de acceso, frecuencia de pago y montos de

apoyo.

Se tienen contabilizados poco más de 1.5 millones de beneficiarios.

El presupuesto estatal aproximado que se eroga en este apoyo es de cerca de 9 mil

millones de pesos.

No es claro si los Estados han incorporado en el diseño financiero del programa las

tendencia demográficas del país.

17

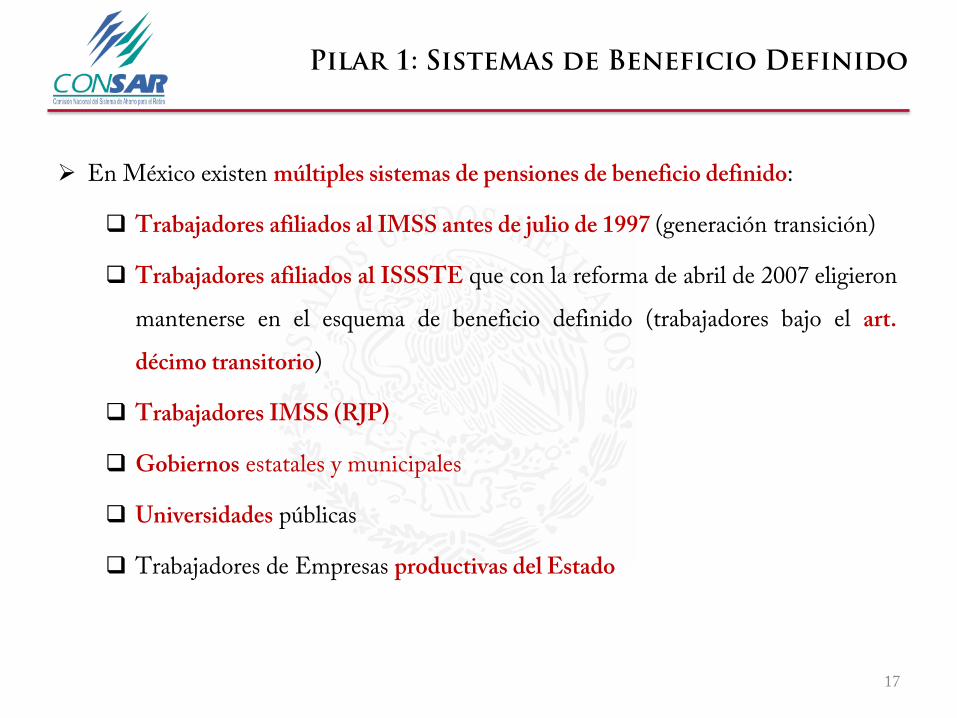

Pilar 1: Sistemas de Beneficio Definido

En México existen múltiples sistemas de pensiones de beneficio definido:

Trabajadores afiliados al IMSS antes de julio de 1997 (generación transición)

Trabajadores afiliados al ISSSTE que con la reforma de abril de 2007 eligieron

mantenerse en el esquema de beneficio definido (trabajadores bajo el art.

décimo transitorio)

Trabajadores IMSS (RJP)

Gobiernos estatales y municipales

Universidades públicas

Trabajadores de Empresas productivas del Estado

18

Número de Pensionados

Número de pensionados

1Incluye sector privado afiliado. 2Incluye cotizantes de Dependencias, Estados y Municipios. Fuente: PEMEX, CFE y LFC. Sistema Integral de Información. ISSSTE: Reporte de Población Derechohabiente enviado por la Entidad.

2007 2008 2009 2010 2011 2012 2013 2014 2015 2015/2007

Total 3,379,850 3,529,649 3,722,496 3,909,692 4,089,616 4,267,538 4,454,729 4,665,268 4,833,444 43.01%

PEMEX 67,016 69,325 71,516 75,852 75,782 78,827 83,054 87,015 96,259 43.64%

CFE 28,884 30,084 32,122 33,904 35,826 37,687 39,519 42,058 44,982 55.73%

LFC 22,386 22,650 23,136 NA

IMSS 1 2,651,294 2,740,936 2,866,216 2,993,155 3,135,519 3,276,596 3,423,560 3,588,964 3,680,774 38.83%

ISSSTE 2 610,270 666,654 729,506 806,781 842,489 874,428 908,596 947,231 1,011,429 65.73%

19

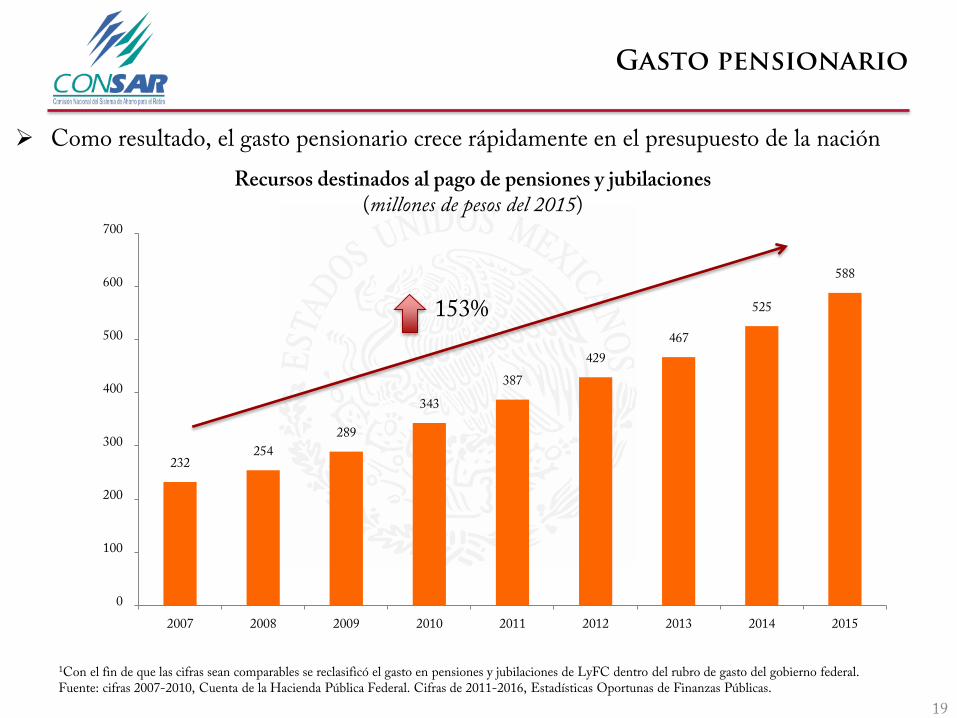

Gasto pensionario

Recursos destinados al pago de pensiones y jubilaciones (millones de pesos del 2015)

1Con el fin de que las cifras sean comparables se reclasificó el gasto en pensiones y jubilaciones de LyFC dentro del rubro de gasto del gobierno federal. Fuente: cifras 2007-2010, Cuenta de la Hacienda Pública Federal. Cifras de 2011-2016, Estadísticas Oportunas de Finanzas Públicas.

Como resultado, el gasto pensionario crece rápidamente en el presupuesto de la nación

232 254

289

343

387

429

467

525

588

0

100

200

300

400

500

600

700

2007 2008 2009 2010 2011 2012 2013 2014 2015

153%

20

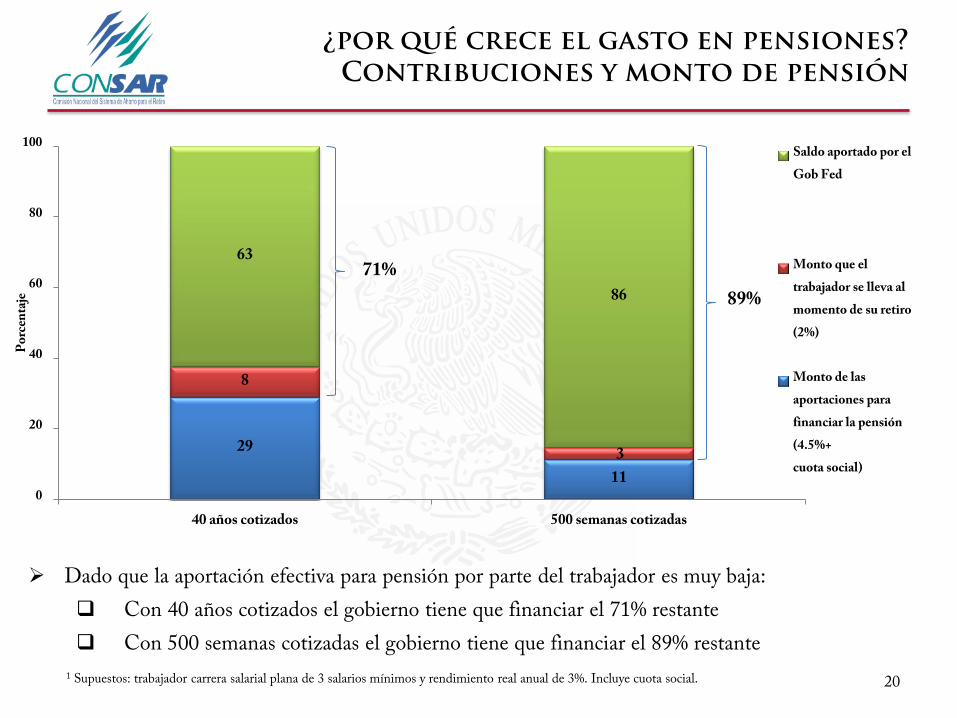

¿por qué crece el gasto en pensiones? Contribuciones y monto de pensión

Dado que la aportación efectiva para pensión por parte del trabajador es muy baja:

Con 40 años cotizados el gobierno tiene que financiar el 71% restante

Con 500 semanas cotizadas el gobierno tiene que financiar el 89% restante

1 Supuestos: trabajador carrera salarial plana de 3 salarios mínimos y rendimiento real anual de 3%. Incluye cuota social.

29

11

8

3

63

86

0

20

40

60

80

100

40 años cotizados 500 semanas cotizadas

Po

rcen

taje

Saldo aportado por el

Gob Fed

Monto que el

trabajador se lleva al

momento de su retiro

(2%)

Monto de las

aportaciones para

financiar la pensión

(4.5%+

cuota social)

71%

89%

21

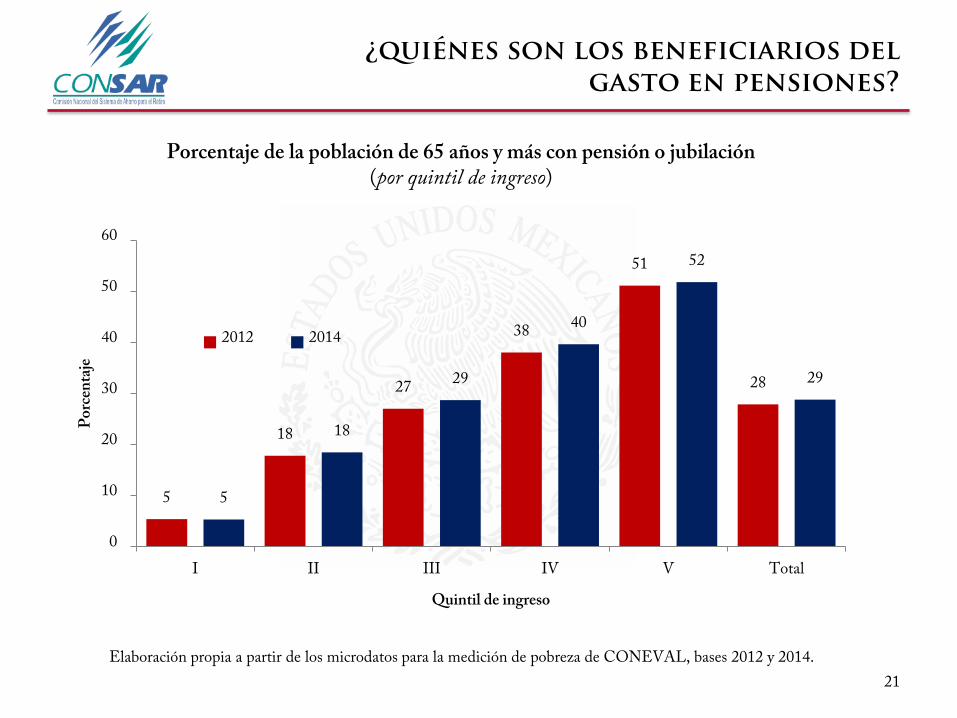

¿quiénes son los beneficiarios del gasto en pensiones?

5

18

27

38

51

28

5

18

29

40

52

29

0

10

20

30

40

50

60

I II III IV V Total

Po

rcen

taje

Quintil de ingreso

2012 2014

Porcentaje de la población de 65 años y más con pensión o jubilación (por quintil de ingreso)

Elaboración propia a partir de los microdatos para la medición de pobreza de CONEVAL, bases 2012 y 2014.

22

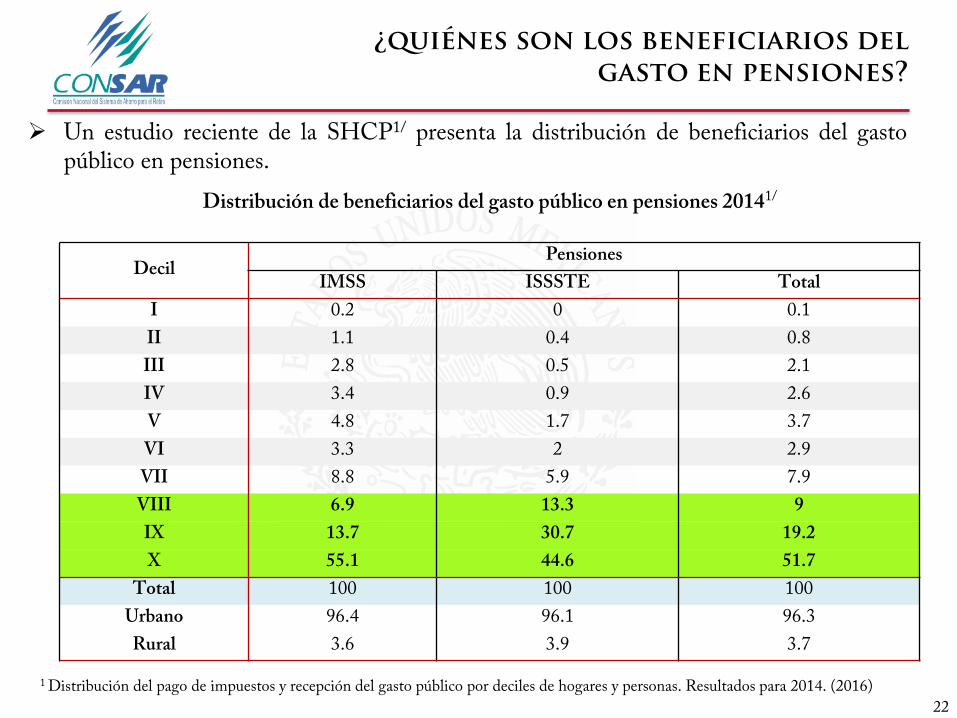

¿quiénes son los beneficiarios del gasto en pensiones?

Un estudio reciente de la SHCP1/ presenta la distribución de beneficiarios del gasto público en pensiones.

1 Distribución del pago de impuestos y recepción del gasto público por deciles de hogares y personas. Resultados para 2014. (2016)

Distribución de beneficiarios del gasto público en pensiones 20141/

Decil Pensiones

IMSS ISSSTE Total

I 0.2 0 0.1

II 1.1 0.4 0.8

III 2.8 0.5 2.1

IV 3.4 0.9 2.6

V 4.8 1.7 3.7

VI 3.3 2 2.9

VII 8.8 5.9 7.9

VIII 6.9 13.3 9

IX 13.7 30.7 19.2

X 55.1 44.6 51.7

Total 100 100 100

Urbano 96.4 96.1 96.3

Rural 3.6 3.9 3.7

0.77

0.76

0.69

0.51

0.43

0.38

0.38

0.32

0.27

0.22

0.22

0.17

0.08

0.01

-0.08

-0.13

-0.21

-0.22

-0.25

-0.27

-0.28

-0.3

-0.33

-0.41

-0.43

-0.53

-0.54

-0.8 -0.6 -0.4 -0.2 0 0.2 0.4 0.6 0.8 1

ISSSTE_Pensiones

ISSSTE_Aportaciones_Pensiones

IMSS_Pensiones

ISSSTE_Salud

PEMEX_Salud

Otros Programas de Becas

ISSSTE_Estatal_Salud

IMSS_Aportaciones_Pensiones

Subsidio eléctrico

IMSS_Salud

Provisión de Servicios de Educación Superior

Apoyos no Monetarios a la Educación

PROCAMPO

Atención primaria

Otros Programas de transferencias para Protección Social

Provisión de Servicios de Educación Media Superior

Atención a la Salud

Transferencias no Monetarias de Protección Social

Parto y Embarazo

Pensión para Adultos Mayores

Seguro Popular

PROSPERA/Becas

Provisión de Servicios de Educación Básica

Atención Hospitalaria

Apoyo Alimentario

PROSPERA/Componente Alimentario

Programa de Empleo Temporal

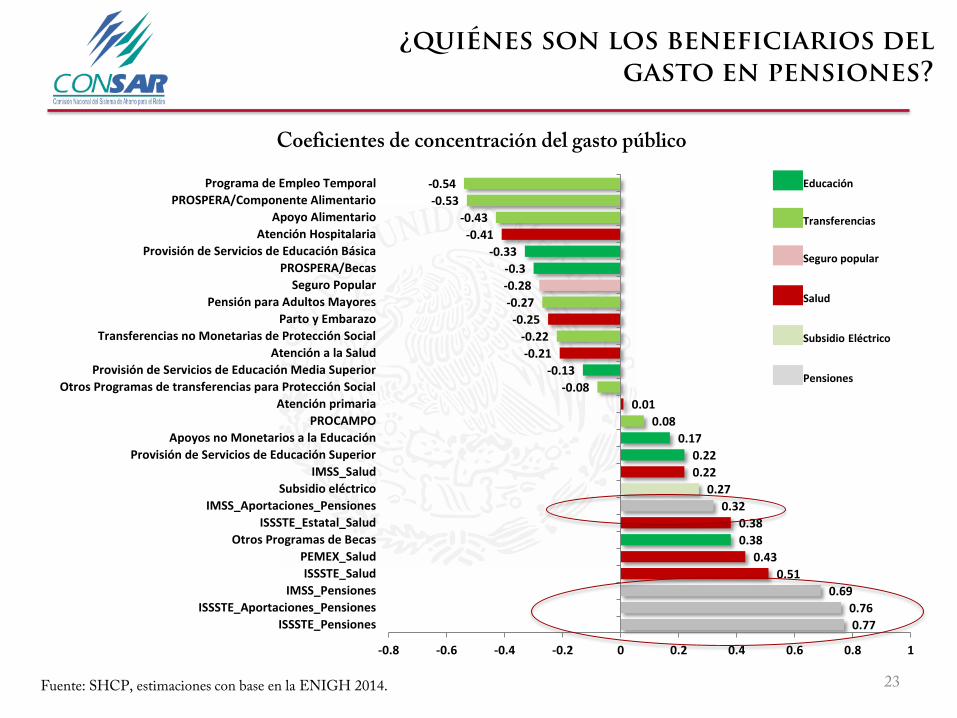

23

Coeficientes de concentración del gasto público

¿quiénes son los beneficiarios del gasto en pensiones?

Fuente: SHCP, estimaciones con base en la ENIGH 2014.

Educación

Transferencias

Seguro popular

Salud

Subsidio Eléctrico

Pensiones

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

24

IV. Evolución reciente del SAR

Índice

Reforma a los Sistemas de Pensiones

25

El déficit actuarial del sistema de pensiones de reparto del IMSS en 1994 representaba el 61.4% del PIB

El déficit actuarial del sistema de pensiones de reparto del ISSSTE representaba el 46% del PIB en 2002.

Esto motivó a realizar reformas para implementar sistemas de contribución definida (CD), en el cual cada trabajador acumularía individualmente los recursos que le servirían para financiar su pensión

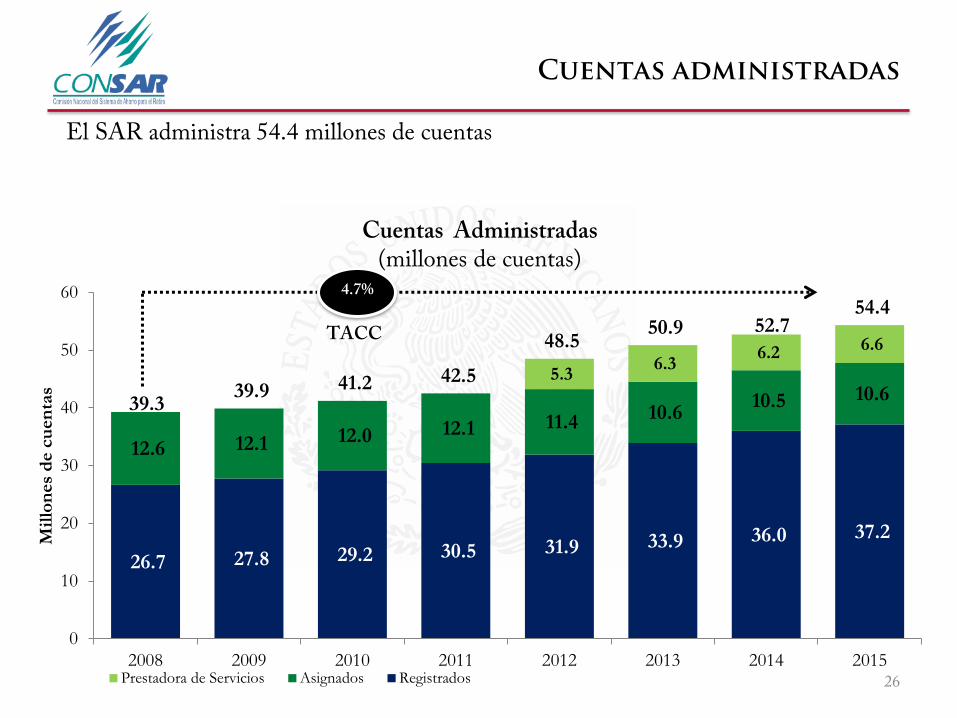

Cuentas administradas

26

Cuentas Administradas (millones de cuentas)

26.7 27.8 29.2 30.5 31.9 33.9 36.0 37.2

12.6 12.1 12.0 12.1 11.4 10.6 10.5 10.6

5.3 6.3

6.2 6.6

39.3 39.9 41.2 42.5

48.5 50.9 52.7

54.4

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015

Mil

lon

es

de c

uen

tas

Prestadora de Servicios Asignados Registrados

TACC

4.7%

El SAR administra 54.4 millones de cuentas

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

6,177 56,693

108,466 163,619

247,824 322,535

402,053 478,549

587,519

724,344

831,704

937,442

1,151,186

1,384,897

1,566,241

1,903,227

2,050,847

2,373,381

2,545,129

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 ene-16

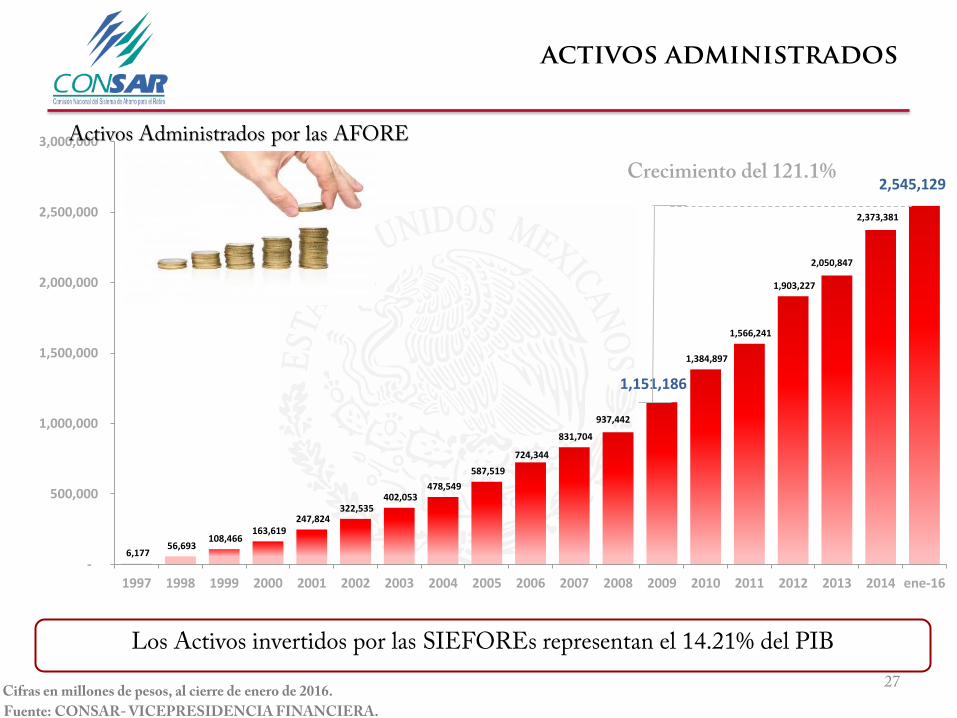

activos administrados

Activos Administrados por las AFORE

Crecimiento del 121.1%

27

Los Activos invertidos por las SIEFOREs representan el 14.21% del PIB

Cifras en millones de pesos, al cierre de enero de 2016.

28

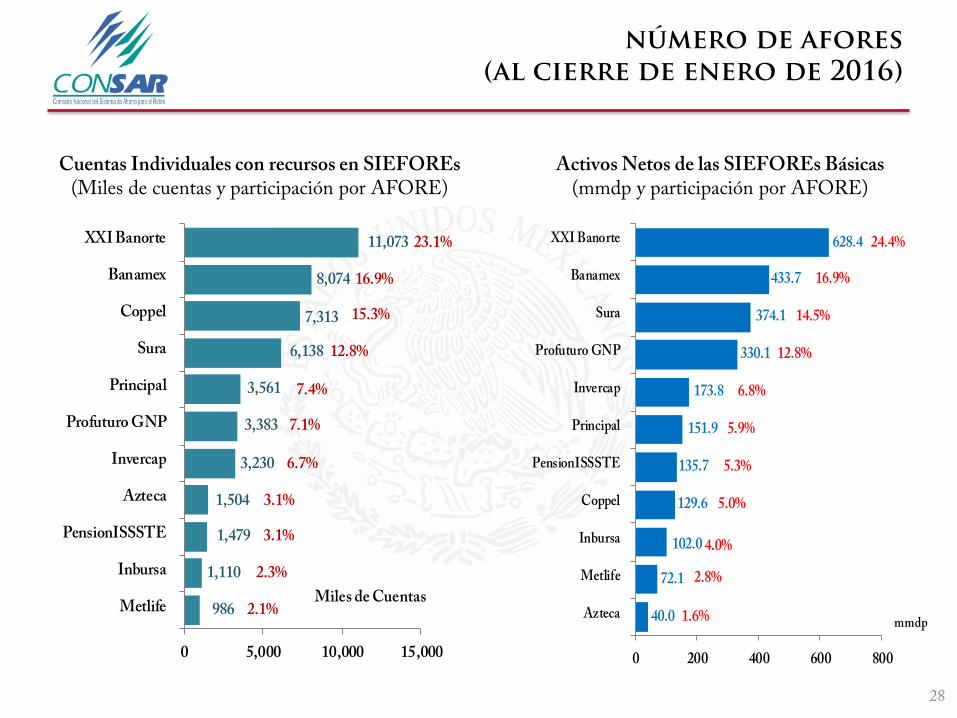

número de afores (al cierre de enero de 2016)

Cuentas Individuales con recursos en SIEFOREs (Miles de cuentas y participación por AFORE)

Activos Netos de las SIEFOREs Básicas (mmdp y participación por AFORE)

986

1,110

1,479

1,504

3,230

3,383

3,561

6,138

7,313

8,074

11,073

2.1%

2.3%

3.1%

3.1%

6.7%

7.1%

7.4%

12.8%

15.3%

16.9%

23.1%

0 5,000 10,000 15,000

Metlife

Inbursa

PensionISSSTE

Azteca

Invercap

Profuturo GNP

Principal

Sura

Coppel

Banamex

XXI Banorte

Miles de Cuentas40.0

72.1

102.0

129.6

135.7

151.9

173.8

330.1

374.1

433.7

628.4

1.6%

2.8%

4.0%

5.0%

5.3%

5.9%

6.8%

12.8%

14.5%

16.9%

24.4%

0 200 400 600 800

Azteca

Metlife

Inbursa

Coppel

PensionISSSTE

Principal

Invercap

Profuturo GNP

Sura

Banamex

XXI Banorte

mmdp

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA. 29

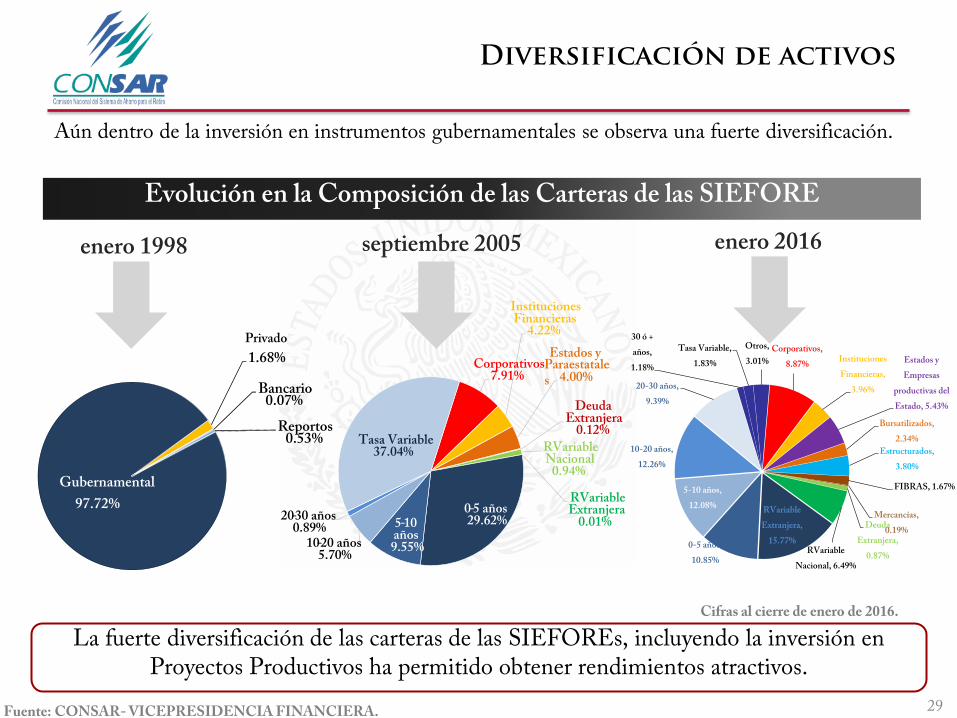

Diversificación de activos

Evolución en la Composición de las Carteras de las SIEFORE

Privado

Gubernamental

97.72%

1.68%

Bancario 0.07%

Reportos 0.53%

enero 1998 septiembre 2005

Corporativos 7.91%

Instituciones Financieras

4.22%

Estados y Paraestatales 4.00%

Deuda Extranjera

0.12%

RVariable Nacional

0.94%

RVariable Extranjera

0.01% 0 - 5 años 29.62% 5 - 10

años 9.55% 10 - 20 años

5.70%

20 - 30 años 0.89%

Tasa Variable 37.04%

Cifras al cierre de enero de 2016.

enero 2016

La fuerte diversificación de las carteras de las SIEFOREs, incluyendo la inversión en Proyectos Productivos ha permitido obtener rendimientos atractivos.

Aún dentro de la inversión en instrumentos gubernamentales se observa una fuerte diversificación.

Corporativos,

8.87%Instituciones

Financieras,

3.96%

Estados y

Empresas

productivas del

Estado, 5.43%

Bursatilizados,

2.34%

Estructurados,

3.80%

FIBRAS, 1.67%

Mercancías,

0.19%Deuda

Extranjera,

0.87%RVariable

Nacional, 6.49%

RVariable

Extranjera,

15.77%0-5 años,

10.85%

5-10 años,

12.08%

10-20 años,

12.26%

20-30 años,

9.39%

30 ó +

años,

1.18%

Tasa Variable,

1.83%

Otros,

3.01%

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

dic

05

abr

06

jul 0

6

oct

06

ene

07

abr

07

jul 0

7

oct

07

ene

08

abr

08

jul 0

8

oct

08

ene

09

may

09

ago

09

no

v 0

9

feb

10

may

10

ago

10

no

v 1

0

feb

11

may

11

ago

11

dic

11

mar

12

jun

12

sep

12

dic

12

mar

13

jun

13

sep

13

dic

13

mar

14

jun

14

sep

14

ene

15

abr

15

jul 1

5

oct

15

ene

16

Renta Variable Nacional Privados Nacional Estructurados FIBRAS

30

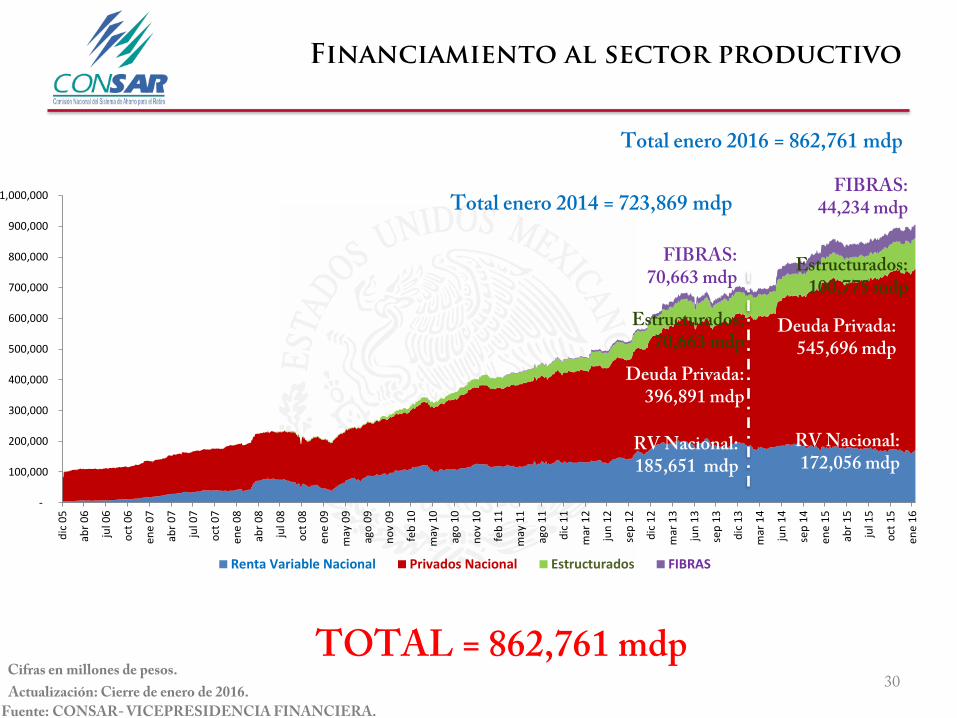

Financiamiento al sector productivo

Cifras en millones de pesos.

TOTAL = 862,761 mdp

Estructurados: 100,775 mdp

Deuda Privada: 545,696 mdp

RV Nacional: 172,056 mdp

Estructurados: 70,663 mdp

Deuda Privada: 396,891 mdp

RV Nacional: 185,651 mdp

Total enero 2016 = 862,761 mdp

Total enero 2014 = 723,869 mdp

Actualización: Cierre de enero de 2016.

FIBRAS: 44,234 mdp

FIBRAS: 70,663 mdp

31

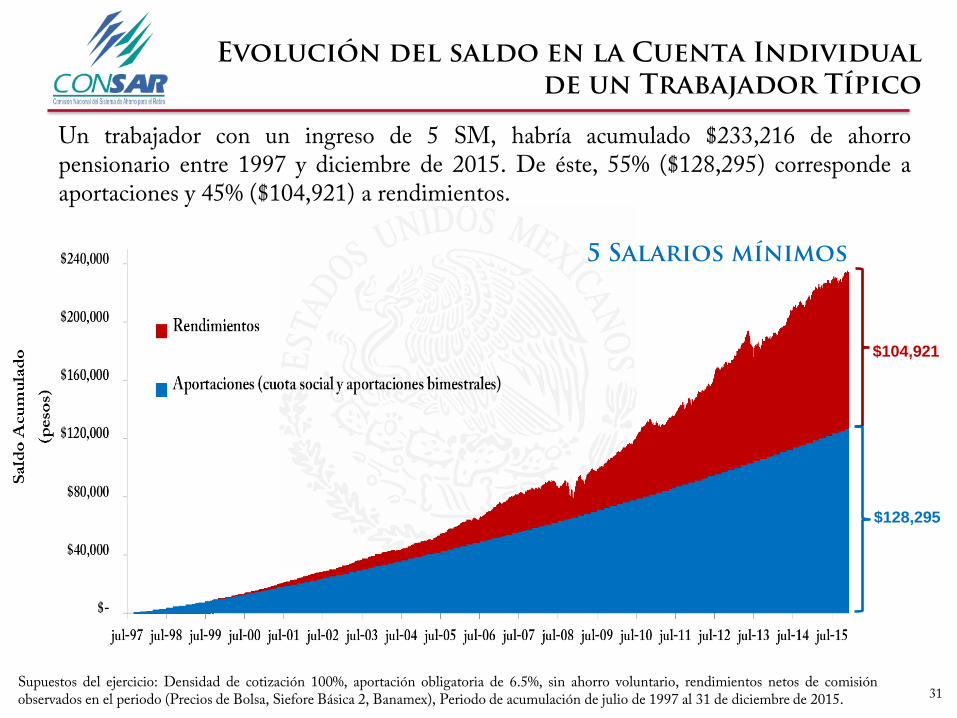

Evolución del saldo en la Cuenta Individual de un Trabajador Típico

Supuestos del ejercicio: Densidad de cotización 100%, aportación obligatoria de 6.5%, sin ahorro voluntario, rendimientos netos de comisión observados en el periodo (Precios de Bolsa, Siefore Básica 2, Banamex), Periodo de acumulación de julio de 1997 al 31 de diciembre de 2015.

Un trabajador con un ingreso de 5 SM, habría acumulado $233,216 de ahorro pensionario entre 1997 y diciembre de 2015. De éste, 55% ($128,295) corresponde a aportaciones y 45% ($104,921) a rendimientos.

5 Salarios mínimos

$104,921

$128,295

Fuente: CONSAR- VICEPRESIDENCIA FINANCIERA.

32

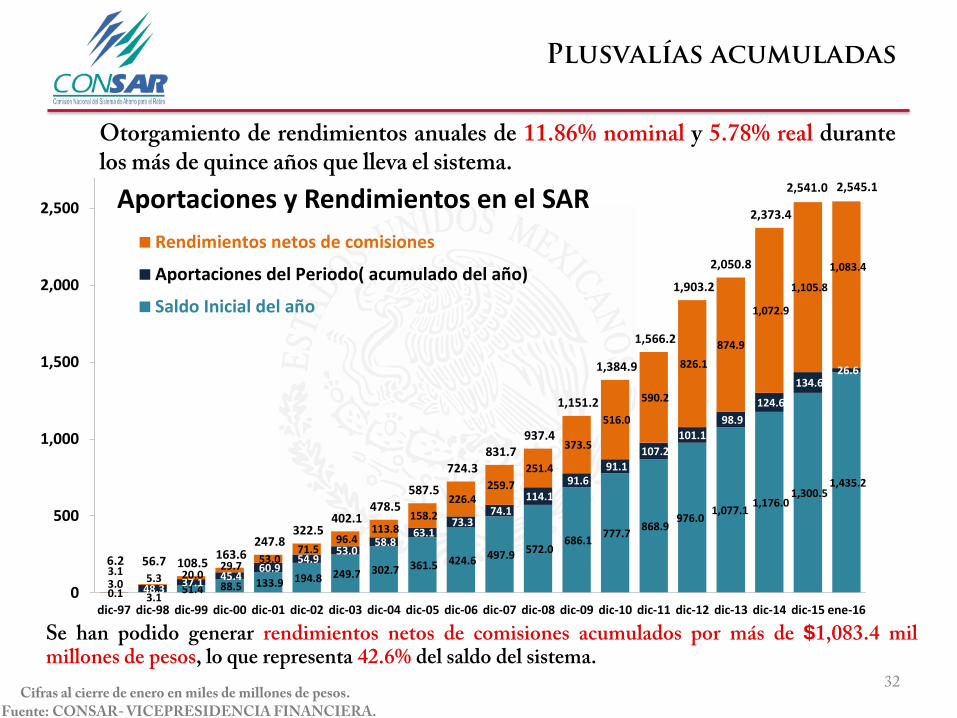

Plusvalías acumuladas

Otorgamiento de rendimientos anuales de 11.86% nominal y 5.78% real durante los más de quince años que lleva el sistema.

Se han podido generar rendimientos netos de comisiones acumulados por más de $1,083.4 mil millones de pesos, lo que representa 42.6% del saldo del sistema.

Cifras al cierre de enero en miles de millones de pesos.

0.1 3.1 51.4 88.5 133.9 194.8 249.7 302.7 361.5 424.6 497.9 572.0

686.1 777.7

868.9 976.0

1,077.1 1,176.0

1,300.5 1,435.2

3.0 48.3 37.1

45.4 60.9

54.9 53.0

58.8 63.1

73.3 74.1

114.1

91.6 91.1

107.2

101.1

98.9

124.6

134.6 26.6

3.1 5.3 20.0

29.7 53.0

71.5 96.4

113.8 158.2

226.4 259.7

251.4

373.5

516.0

590.2

826.1

874.9

1,072.9

1,105.8

1,083.4

6.2 56.7 108.5 163.6

247.8 322.5

402.1 478.5

587.5

724.3 831.7

937.4

1,151.2

1,384.9

1,566.2

1,903.2

2,050.8

2,373.4

2,541.0 2,545.1

0

500

1,000

1,500

2,000

2,500

dic-97 dic-98 dic-99 dic-00 dic-01 dic-02 dic-03 dic-04 dic-05 dic-06 dic-07 dic-08 dic-09 dic-10 dic-11 dic-12 dic-13 dic-14 dic-15 ene-16

Aportaciones y Rendimientos en el SAR

Rendimientos netos de comisiones

Aportaciones del Periodo( acumulado del año)

Saldo Inicial del año

33

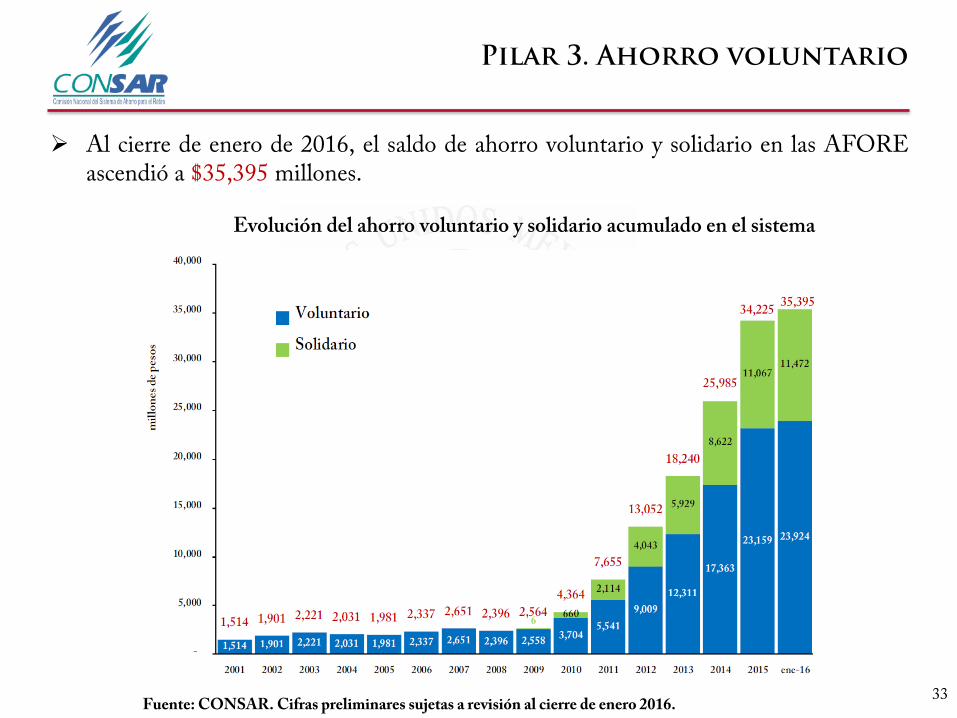

Pilar 3. Ahorro voluntario

Al cierre de enero de 2016, el saldo de ahorro voluntario y solidario en las AFORE ascendió a $35,395 millones.

Evolución del ahorro voluntario y solidario acumulado en el sistema

Fuente: CONSAR. Cifras preliminares sujetas a revisión al cierre de enero 2016.

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

34

V. Desafíos del SAR

Índice

Desafíos del SAR

A pesar de los innegables avances, el sistema de cuentas individuales enfrenta

desafíos para su consolidación

Cabe mencionar que no existe un “modelo único o perfecto” de sistema de

pensiones

La CONSAR elaboró un “Diagnóstico del SAR” contenido en el informe del

segundo trimestre 2015 entregado al H. Congreso de la Unión sobre la

situación del SAR1

Es prioritario evaluar cada reto y encontrar un consenso respecto a qué

acciones emprender acorde con el contexto institucional y económico del país

35 1http://www.consar.gob.mx/otra_informacion/pdf/transparencia/informes/Informe_al_Congreso_Trimestre_2_2015.pdf

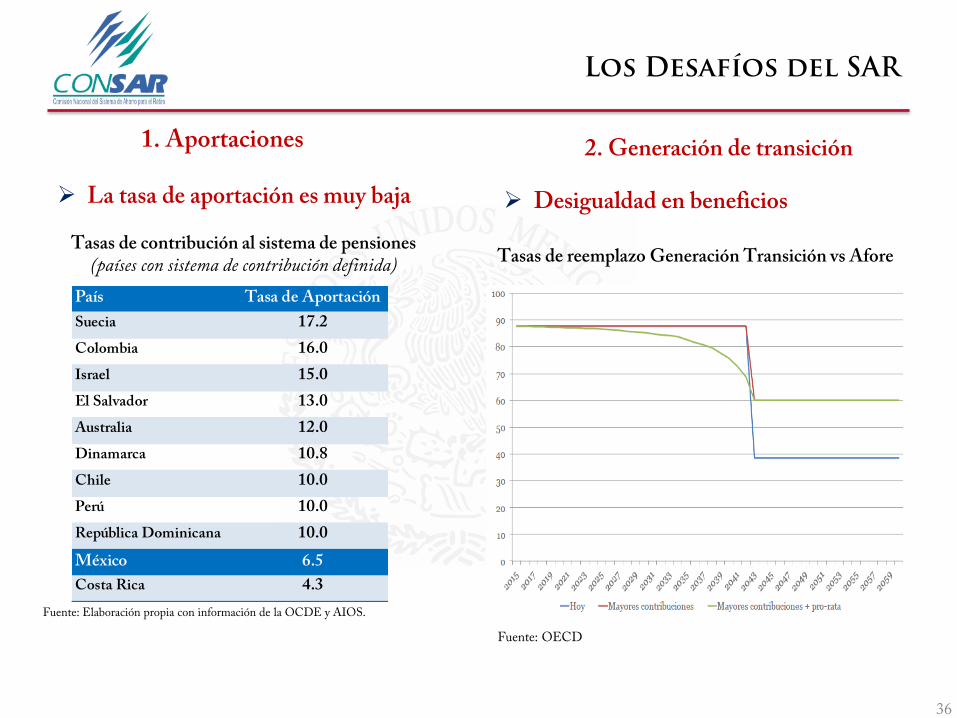

1. Aportaciones

36

Tasas de reemplazo Generación Transición vs Afore

País Tasa de Aportación

Suecia 17.2

Colombia 16.0

Israel 15.0

El Salvador 13.0

Australia 12.0

Dinamarca 10.8

Chile 10.0

Perú 10.0

República Dominicana 10.0

México 6.5

Costa Rica 4.3

Fuente: Elaboración propia con información de la OCDE y AIOS.

Desigualdad en beneficios

Los Desafíos del SAR

Fuente: OECD

La tasa de aportación es muy baja

2. Generación de transición

Tasas de contribución al sistema de pensiones (países con sistema de contribución definida)

37

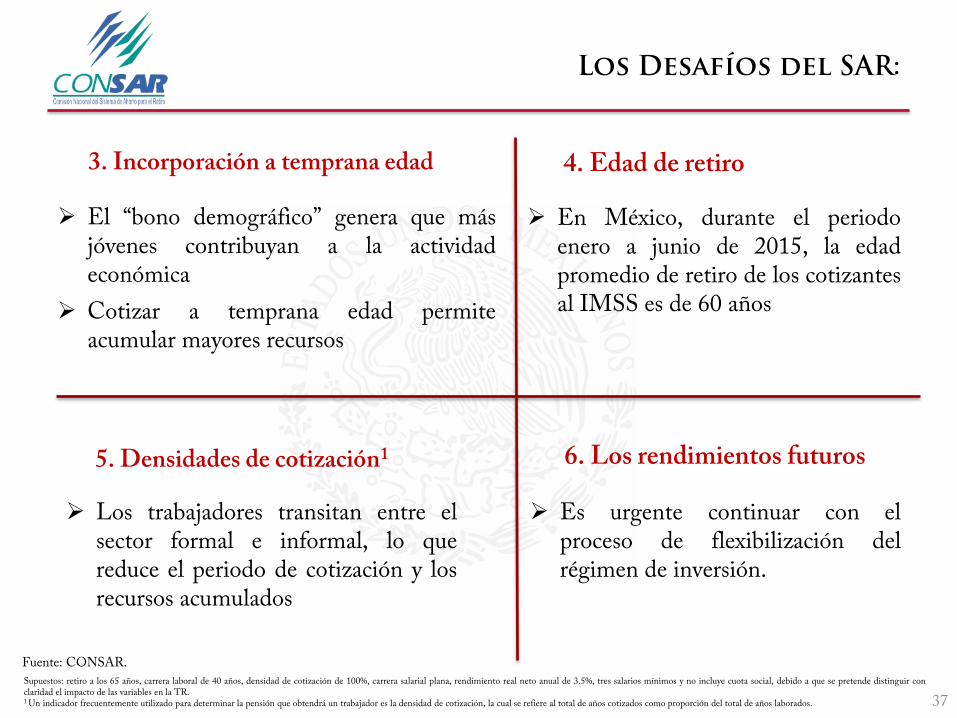

3. Incorporación a temprana edad

El “bono demográfico” genera que más jóvenes contribuyan a la actividad económica

Cotizar a temprana edad permite acumular mayores recursos

Fuente: CONSAR.

Supuestos: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, carrera salarial plana, rendimiento real neto anual de 3.5%, tres salarios mínimos y no incluye cuota social, debido a que se pretende distinguir con claridad el impacto de las variables en la TR. 1 Un indicador frecuentemente utilizado para determinar la pensión que obtendrá un trabajador es la densidad de cotización, la cual se refiere al total de años cotizados como proporción del total de años laborados.

5. Densidades de cotización1

Los trabajadores transitan entre el sector formal e informal, lo que reduce el periodo de cotización y los recursos acumulados

Los Desafíos del SAR:

4. Edad de retiro

En México, durante el periodo enero a junio de 2015, la edad promedio de retiro de los cotizantes al IMSS es de 60 años

6. Los rendimientos futuros

Es urgente continuar con el proceso de flexibilización del régimen de inversión.

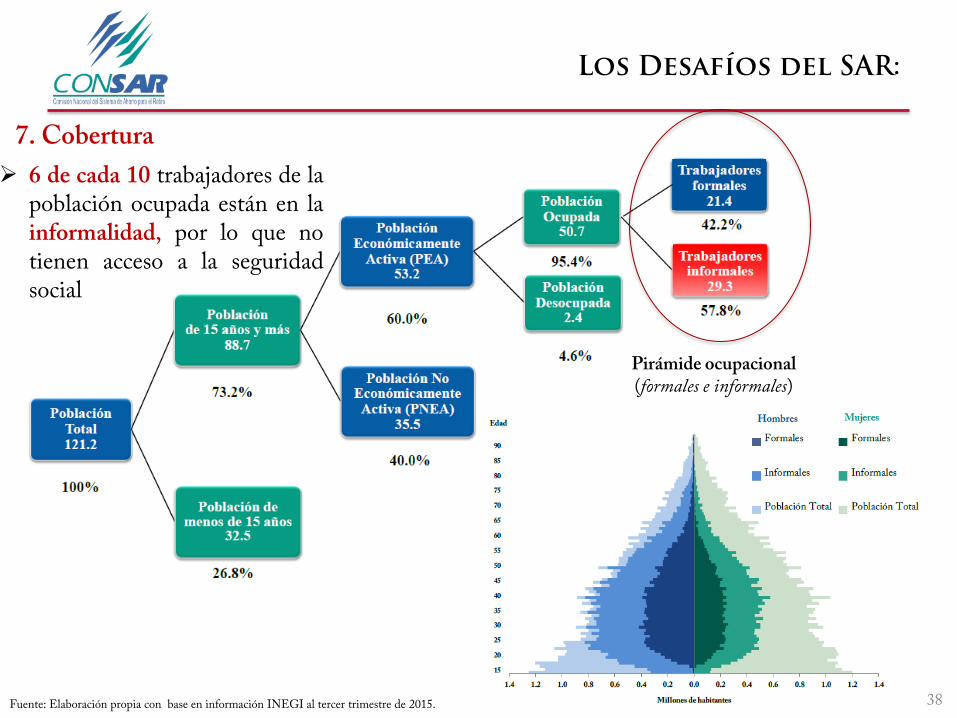

38 Fuente: Elaboración propia con base en información INEGI al tercer trimestre de 2015.

Pirámide ocupacional (formales e informales)

6 de cada 10 trabajadores de la población ocupada están en la informalidad, por lo que no tienen acceso a la seguridad social

7. Cobertura

Los Desafíos del SAR:

39

8. Comisiones

De 2008 a la fecha la comisión promedio de la industria se ha reducido en cerca de 42% (en 75 puntos base)

Hay margen para bajar las comisiones aún más

Disminución en la comisión

9. Competencia

Los traspasos deberían fomentar la competencia y motivar mayores rendimientos y menores comisiones, pero no necesariamente es así.

Supuestos: retiro a los 65 años, carrera laboral de 40 años, densidad de cotización de 100%, carrera salarial plana, rendimiento real neto anual de 3.5%, tres salarios mínimos y no incluye cuota social, debido a que se pretende distinguir con claridad el impacto de las variables en la TR.

Fuente: CONSAR.

Los Desafíos del SAR:

10. Ahorro voluntario

Es esencial complementar el saldo de la cuenta con ahorro voluntario

11. Fase de desacumulación

Es conveniente incluir una mayor gama de productos de retiro.

40

12. Educación financiera y la cultura previsional

Las decisiones relacionadas con las finanzas y el retiro son complicadas para el común de la gente

Una mayor educación financiera está relacionada con un nivel de ahorro más alto y mejores pensiones

Se requiere de un mayor esfuerzo en educación financiera y previsional porque el trabajador toma decisiones que afectan su patrimonio futuro

Registro Rendimientos y Comisiones Traspaso Retiro por desempleo Ahorro voluntario Designación de beneficiarios Trabajadores independientes Retiro

Los Desafíos del SAR:

I. Introducción

II. Cambio demográfico en México

III. El mapa de las pensiones en México

IV. Evolución reciente del SAR

V. Desafíos del SAR

VI. Conclusiones

41

VI. Conclusiones

Índice

Título Pilares de las pensiones en México

43

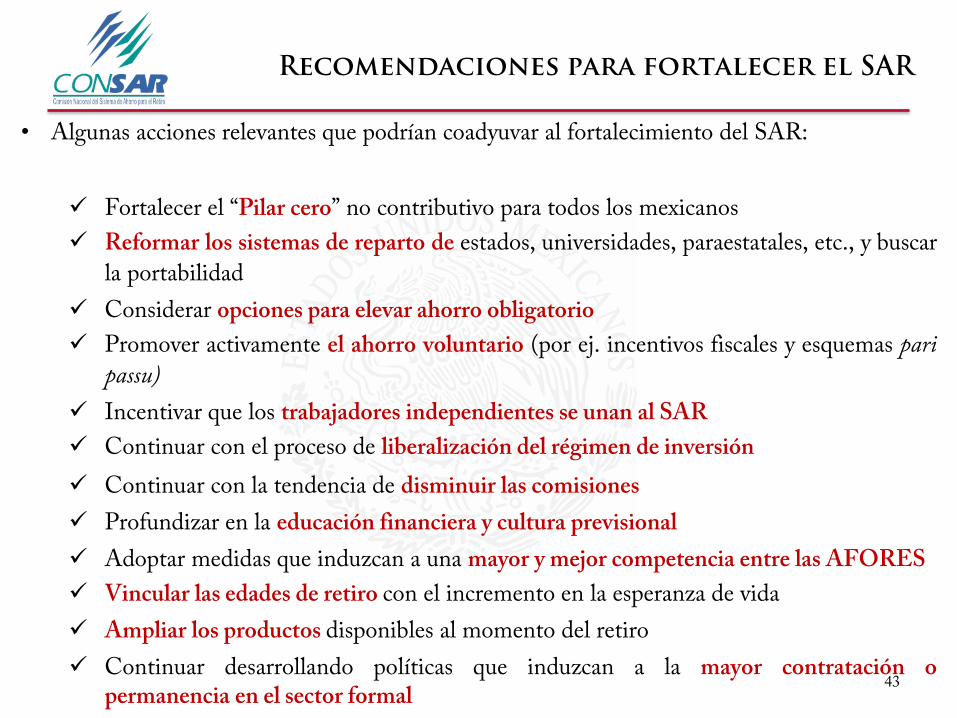

Recomendaciones para fortalecer el SAR

• Algunas acciones relevantes que podrían coadyuvar al fortalecimiento del SAR:

Fortalecer el “Pilar cero” no contributivo para todos los mexicanos

Reformar los sistemas de reparto de estados, universidades, paraestatales, etc., y buscar

la portabilidad

Considerar opciones para elevar ahorro obligatorio

Promover activamente el ahorro voluntario (por ej. incentivos fiscales y esquemas pari

passu)

Incentivar que los trabajadores independientes se unan al SAR

Continuar con el proceso de liberalización del régimen de inversión

Continuar con la tendencia de disminuir las comisiones

Profundizar en la educación financiera y cultura previsional

Adoptar medidas que induzcan a una mayor y mejor competencia entre las AFORES

Vincular las edades de retiro con el incremento en la esperanza de vida

Ampliar los productos disponibles al momento del retiro

Continuar desarrollando políticas que induzcan a la mayor contratación o permanencia en el sector formal

¡Muchas Gracias!

Las pensiones en México: diagnóstico y retos

Carlos Ramírez Fuentes Presidente de CONSAR

TW: @CarlosRamirezF

Comisión de Seguridad Social Reunión Cámara de Diputados 9 de marzo de 2016