Sustainable Investment SI Research Thematic Report Produced & Distributed by the Members of ESN All ESN research is available (see last page of this report) on Bloomberg: “ESNR” <go> 13 March 2007 Les engagements éthiques ont-ils une signification boursière ? Le but de cette étude est de voir s’il existe un lien potentiel entre engagements éthiques et performance boursière des entreprises. Les engagements éthiques sont nombreux et très différents dans leur forme et dans leurs objectifs. Dans la première partie, nous passons en en revue trois types d’engagements éthiques. 1. les initiatives locales des entreprises visant à améliorer les conditions environnementales ou sociales : ces initiatives ont peu d’impact financier et a fortiori boursier ; 2. les partenariats avec les ONG : ils semblent structurellement déclinants mais un type particulier d’ONG, à savoir le syndicat, semble de plus en plus présent dans la mise en oeuvre de stratégies sociales ou environnementales des entreprises ; 3. l’engagement mondial de l’entreprise sur une liste de principes du Pacte Mondial (Global Compact) mis en place par les Nations Unies : 4000 entreprises dans le monde y ont adhéré, semble être un engagement pérenne. Dans la deuxième partie, l’analyse des valorisations boursières donne les résultats suivants : 1. Les accords cadres internationaux signés avec les syndicats et représentants des salariés sont des signaux de sur-performance boursière à moyen et long terme. 2. L’appartenance au Global Compact n’est pas associée avec une surperformance boursière sur 1 an ou sur 3 ans pour les valeurs européennes du DJ Stoxx600. 3. L’appartenance au Global Compact peut révéler une surperformance boursière des valeurs moyennes ; nous avons pu retenir trois valeurs françaises qui ont clairement surperformé leur indice de référence: ONET, Vranken-Monopole et Lafuma. C’est pourquoi, face à cette relative absence d’impacts financiers directement élucidés, nous pensons que les investisseurs « socialement responsables » ont donc intérêt à mettre en place des politiques d’activisme actionnarial pour intervenir sur les stratégies mêmes des entreprises, sans attendre qu’un impact financier soit nécessairement démontré.

Transcript

Sustainable Investment

SI Research Thematic Report

Produced & Distributed by the Members of ESN All ESN research is available (see last page of this report) on Bloomberg: “ESNR” <go>

13 March 2007

Les engagements éthiques ont-ils une signification boursière ?

Le but de cette étude est de voir s’il existe un lien potentiel entre engagements éthiques et performance boursière des

entreprises. Les engagements éthiques sont nombreux et très différents dans leur forme et dans leurs objectifs.

Dans la première partie, nous passons en en revue trois types d’engagements éthiques.

1. les initiatives locales des entreprises visant à améliorer les conditions environnementales ou sociales : ces

initiatives ont peu d’impact financier et a fortiori boursier ;

2. les partenariats avec les ONG : ils semblent structurellement déclinants mais un type particulier d’ONG, à

savoir le syndicat, semble de plus en plus présent dans la mise en œuvre de stratégies sociales ou

environnementales des entreprises ;

3. l’engagement mondial de l’entreprise sur une liste de principes du Pacte Mondial (Global Compact) mis en

place par les Nations Unies : 4000 entreprises dans le monde y ont adhéré, semble être un engagement

pérenne.

Dans la deuxième partie, l’analyse des valorisations boursières donne les résultats suivan ts :

1. Les accords cadres internationaux signés avec les s yndicats et représentants des salariés sont des

signaux de sur-performance boursière à moyen et lon g terme.

2. L’appartenance au Global Compact n’est pas associée avec une surperformance boursière sur 1 an ou sur 3

ans pour les valeurs européennes du DJ Stoxx600.

3. L’appartenance au Global Compact peut révéler une surperformance boursière des valeurs moyennes ; nous

avons pu retenir trois valeurs françaises qui ont clairement surperformé leur indice de référence: ONET,

Vranken-Monopole et Lafuma .

C’est pourquoi, face à cette relative absence d’impacts financiers directement élucidés, nous pensons que les

investisseurs « socialement responsables » ont donc intérêt à mettre en place des politiques d’activisme actionnarial

pour intervenir sur les stratégies mêmes des entreprises, sans attendre qu’un impact financier soit nécessairement

démontré.

Sustainable Investment

Erreur ! Il n'y a pas de texte répondant à ce style dans ce document.

Page 2

Les engagements éthiques en bref Avant l’arrivée des prochains rapports de développement durable, de responsabilité sociale,

ou de performance éthique, il est intéressant de s’interroger sur les implications boursières

des engagements et initiatives éthiques des entreprises.

Ces engagements sont l’expression de la volonté de l’entreprise d’aller au-delà des

obligations réglementaires pour résoudre un problème opérationnel ou stratégique. Ces

engagements sont souvent initiés suite à des pressions sociales ou politiques des parties

prenantes de l’entreprise.

Une partie prenante (« stakeholder ») est un acteur interne ou externe à une entreprise et

concerné par son bon fonctionnement. Les parties prenantes les plus couramment retenues

sont les salariés, les clients, les fournisseurs, la société civile (ONG,. collectivités locales,

administration territoriale de la collectivité concernée). Dans les années 90, la notion de

« partie prenante » a évolué pour désigner une personne ou une organisation qui a un

intérêt légitime dans un projet ou une entité.

Dans la méthodologie ISR d’ESN (ESN SI Methodology), nous n’avons pas considéré que

les parties prenantes étaient des acteurs structurants des politiques de développement

durable. Dans cette étude, nous expliquons pourquoi, en regardant plus en détail 3 types

d’engagements.

1. les initiatives locales, sur lesquelles les entreprises communiquent comme étant la

base de leur stratégie de développement durable

2. les partenariats spécifiques ou locaux avec les parties prenantes, et notamment

avec les ONG

3. l’engagement général et mondial de l’entreprise à respecter 10 principes de bonne

gestion : le Global Compact

Nous verrons comment évolue le rôle de la partie prenante à travers ces trois types

d’engagement.

De manière plus pragmatique, nous verrons également quelle est l’implication boursière

potentielle de ces engagements.

Sustainable Inves tment

Page 3

Panorama des engagements éthiques

Les initiatives locales environnementales et social es : peu d’impact

financier

� L’initiative sociale et environnementale, une légitimation de l’entreprise

Nous avons analysé un échantillon de 121 initiatives environnementales et sociales Ces

initiatives sont intéressantes car elles sont représentatives des meilleures pratiques des

entreprises en matière d’initiative locale environnementale ou sociale. Les 121 initiatives

retenues sont issues de la base de données d’études de cas issues du "World Business

Council for Sustainable Development" (WBCSD)1. Les détails sur le WBCSD, la

construction de l’échantillon, le traitement des données et deux exemples d’initiatives sont

fournis en annexe.

Le principal résultat attendu des initiatives environnementales et sociales locales est la mise

en conformité (ou la recherche de légitimité) par rapport à une demande réglementaire ou

sociale. L’impact sur la légitimité et/ou la conformité est le plus important, puisqu’il concerne

93 des 121 cas étudiés, soit 77% des cas. Ces impacts sont très souvent constatés en

même temps qu’un impact financier. On dénombre 28 cas où la légitimité est le seul impact

qui ait pu être identifié, soit 24% des cas.

Résultats attendus des initiatives environnementale s et sociales

Type de résultat

attendu Légitimité/ Conformité

Innovation

Diversification

Pérennisation des

ventes Amélioration des marges

Pérennisation des

actifs

Légitimité (sans autre

résultat attendu)

Nombre de cas 93 47 45 30 30 28

En % 76 38 37 25 25 24

Source : Schneider-Maunoury & Le Menestrel, 2007 (le total des pourcentages est supérieur à 100% car plusieurs types d’impacts sont possibles simultanément)

Parmi les impacts financiers, la diversification et la croissance du chiffre d’affaires (à

gamme identique) sont les deux résultats attendus les plus fréquents. L’amélioration des

marges ou la pérennisation des actifs sont identifiables dans 25% des cas chacune.

� Quatre résultats complémentaires

Nous pouvons mettre en évidence quatre autres résultats de cette analyse :

1. Ces initiatives sont concentrées dans les pays d’origine des entreprises, et de facto

dans les pays riches

La moitié des études de cas concerne les pays d’origine des entreprises, et l’Asie est

2. Il est difficile de mesurer les résultats attendus

L’analyse stratégique de chaque étude de cas a pu identifier les résultats attendus, mais

seules deux entreprises ont communiqué dans la présentation de l’étude de cas sur les

coûts et les bénéfices de l’initiative.

3. Les résultats attendus n’ont pas de réelle pertinence boursière

Les impacts sur les marges, le chiffre d‘affaires ou les actifs, s’ils sont identifiables au

niveau d’un site ou d’une filiale locale, ne sont pas pour autant significatifs au niveau d’un

groupe, ni un gage de pérennité de l’activité sur ce site. Nous pouvons préciser cette lacune

à travers deux exemples.

Premier exemple, Rabobank a développé au Kenya un mécanisme de micro assurance

pour assurer les coopératives de planteurs de café contre les variations des prix du marché

mondial de café. Cette innovation a permis aux planteurs de café de stabiliser leurs revenus

et de planifier des investissements. Pour l’instant elle reste embryonnaire.

Deuxième exemple, Daimler Chrysler avait développé au Brésil dès 2002 des matériaux de

substitution au plastique pour l’aménagement intérieur des véhicules à base de sisal, plante

abondante au Brésil. Cette innovation, écologiquement pertinente et mise en place sur toute

la gamme au Brésil, n’a pas pour autant permis à Daimler Chrysler de maintenir sa

présence commerciale dans ce pays.

4. La présence d’une partie prenante n’est donc pas absolument nécessaire au succès de

ces initiatives

Sur 121 initiatives analysées, seules 57 ont mentionnée dans la formulation stratégique ou

dans la mise en œuvre de l’initiative la présence d’une partie prenante.

Les initiatives locales environnementales ou sociales n’ont pas d’impact financier, et a

fortiori boursier. Et les entreprises mènent souvent ces initiatives de manière unilatérale.

Sustainable Inves tment

Page 5

Partenariats avec les ONG : l’efficacité des syndic ats

� Le rôle des ONG

Historiquement, l’ONG intervient dans la gestion de l’entreprise, le plus souvent au niveau

local, pour définir avec elle un plan d’action par rapport une question sensible mais non

formalisé par la loi. L’exemple type est la mise en place autour de carrières cimentières de

zones protégées et le suivi de la biodiversité dans ces zones par des associations de

protection de la nature. Face à l’incertitude scientifique et réglementaire, l’entreprise et

l’ONG passaient un contrat pour définir des objectifs fondé sur un consensus entre

entreprise et ONG.

Il est possible de mettre en place sur un site industriel une gestion des parties prenantes en

informant régulièrement les ONG locales des initiatives environnementales et sociales. En

revanche, il est plus difficile d’évaluer quelles sont les ONG représentatives des intérêts des

parties prenantes au niveau mondial. C’est pourquoi les ONG ont cherché à se regrouper

pour mettre en place des partenariats mondiaux avec les entreprises.

� Le rôle des ONG internationales

Les ONG internationales sont très diverses etcette diversité se ressent dans leurs relations

avec l’entreprise. Nous avons recensé 3 groupes en fonction de leur attitude et du type

d’actions menées.

Classification des ONG

Critique Critique / Coopérative Coopérative

Actions ciblées

Greenpeace ;

Global Exchange

FIDH, Amnesty

Habitat for Humanity ;

UNITAR ; Essor ; Care ; Aïna ;

Plan International

Actions « sectorielles »

(secteur thématique ou

géographique)

Attac, Burma Campaign;

CorpWatch

Clean Clothes

Campaign, Oxfam

WWF ; ECPAT ;

UNICEF ; Tetraktys ;

Max Havelaar, Pro Natura

Source : SustainAbility, 2004

Par la suite, nous concentrerons notre analyse sur l’évolution des ONG de type coopératif,

qui avaient connu dans les années 1990 un fort développement en prônant une approche

gagnant-gagnant auprès des entreprises, les ONG apportant leur expertise technique et

leur implantation locale, et les entreprises apportant des financements.

� Doutes sur la mise en œuvre des partenariats avec les ONG

Depuis le début des années 2000, les ONG s’interrogent sur leurs rôles dans ces accords

volontaires. Au premier semestre 2007, plusieurs faits ont montré le déclin et les difficultés

des partenariats.

1. Déclin des partenariats avec les ONG

En janvier 2007, les plus grands distributeurs mondiaux (dont Wal-Mart, Tesco, et

Carrefour) ont annoncé leur volonté de promouvoir un ensemble commun de normes

sociales et environnementales, sans ONG, au moins dans la phase de conception des

normes.

Sustainable Inves tment

Page 6

Plusieurs accords entreprises-ONG annoncés à grands cris en 2005-2006 par les

entreprises peinent à passer de l’état de projet à la signature définitive. De nombreuses

ONG annoncent leurs craintes d’être instrumentalisées.

2. Difficulté liée au caractère volontaire de l’initiative et au manque de contrôle

Les entreprises participent à ces accords sur la base du volontariat. Elles ne souhaitent

donc pas trop de contrôle et surtout elles ne souhaitent pas nécessairement une

augmentation continue des demandes des ONG. Ainsi l’initiative EITI (Extractive Industries Transparency Initiative) est elle critiquée par les ONG car les entreprises

participantes s’engagent dans des programmes de lutte contre la corruption mais elles ne

publient pas systématiquement les paiements, illicites pour la plupart, faits dans les pays

émergents. L’absence de contrôle strict des mesures annoncées par les entreprises et la

faiblesse du reporting conduit les ONG à s’interroger sur les moyens de contrôle et

d’amélioration des ces accords. Ansi, dans le cas du Fair Labour Association (FLA), accord

développé depuis les années 90 par l’industrie textile américaine sur les conditions de

travail des sous-traitants, les ONG se posent la question de l’impact réel des procédures

de gestion et au-delà du « reporting » formel demandé aux entreprises.

� Evolution probable du rôle des ONG

Dès lors les ONG peuvent adopter deux stratégies d’adaptation à cette nouvelle donne :

1. Intervention sur le leadership et les valeurs de l’entreprise

Daniel Richard, président de WWF France, propose de concentrer le travail des ONG sur

leur valeur ajoutée permanente, l’initiation de l’entreprise et en particulier de ses dirigeants

à une vision différente sur l’activité et la finalité de l’entreprise, et à un mode de pensée qui

enrichit la vision stratégique de l’entreprise avec le dirigeant de l’entreprise2. Cette

focalisation sur des valeurs alternatives permet, d’après Daniel Richard, de réduire le risque

d’instrumentalisation des ONG, dont les partenariats sont parfois utilisés par les entreprises

comme de véritables campagnes de communication.

2. Intervention auprès des Etats pour renforcer la réglementation

Les ONG sont tentées en 2007 de revenir à un lobbying sur les réglementations elles-

mêmes. Ce mouvement de balancier vers la réglementation est cohérent avec l’évolution et

la maturation des questions techniques sur les sujets environnementaux, mais pour les

questions sociales il ne répond pas au problème du contrôle et du suivi des pratiques

sociales des entreprises.

� Le rôle des syndicats dans des partenariats particuliers

Les syndicats de salariés sont des ONG. Ils ont développé au niveau mondial un oputilde

partenariat, l’accord cadre international.. A travers des accords cadre internationaux, les

salariés et l’entreprise peuvent définir des objectifs mondiaux et mettre en place par la

négociation et le dialogue social un suivi de ces objectifs mondiaux.

Les syndicalistes insistent sur le besoin de contractualiser ces accords, pour les mettre

réellement en oeuvre. Comme le rappelle la CGT3 :

2 Colloque « Responsabilité sociale et dialogue social », Conseil Economique et Social, 21/02/07, Paris 3 Colloque « Responsabilité sociale et dialogue social » au Conseil Economique et Social, 21/02/07, Paris

Sustainable Inves tment

Page 7

• le droit social est le seul droit qui ne soit pas sanctionné au niveau mondial ;

• la RSE n’est pas un problème des seuls pays émergents ;

C’est pourquoi il y a un besoin de contractualisation pour mettre en place un modèle

juridique alternatif pour réduire et mieux partager ces risques entre entreprises et salariés.

Ces accords sont d’ambition variable selon les objectifs des entreprises et la qualité du

dialogue social. Mais ils doivent contenir les points suivants :

1. respect des normes internationales du droit du travail ;

2. refus du travail des enfants ou du travail forcé ;

3. respect de conditions de travail décentes ;

4. mise en place de procédures de bonne gestion environnementale ;

5. garanties de respect des procédures d’accompagnement des licenciements ;

6. discussion préalable avec les syndicats de toute décision de délocalisation ;

7. garanties de respect des normes de l’OIT dans les pays où l’activité est délocalisée.

La liste exhaustive des noms, dates et secteurs des accords signés se trouve en annexe.

On constate une forte proportion d’entreprises européennes et une accélération des

signatures d’accord en 2005-06. Toutefois, les syndicats croient encore dans le

développement de cet outil et souhaitent l’étendre à un plus grand nombre d’entreprises.

Comme le rappelle Guy Ryder, Président de la Confédération Européenne des Syndicats,

l’engagement d’une entreprise dans une démarche de responsabilité sociale d’entreprise ne

doit pas oublier les trois points suivants 4:

1. L’engagement dans une démarche éthique est un outil d’amélioration utilisé à un temps T

pour un problème précis; ce n’est pas une fin en soi ni une sublimation de tous les

problèmes.

2. L’engagement dans une démarche éthique doit définir et affirmer la responsabilité de

l’entreprise et ne doit pas seulement se traduire par une délimitation unilatérale de sa

responsabilité juridique, afin de réduire les risques et les impacts médiatiques ou fiancniers

des procès éventuels.

3. L’engagement dans une démarche éthique doit éviter l’impérialisme culturel, en imposant

à des pays tiers ou dans des cultures différentes des lois de son pays d’origine.

A ce même colloque, Bertrand Collomb, président de Lafarge et du WBCSD, précise qu’il

ne souhaitait pas un « empilement » des structures de dialogue et de concertation, suivant

les zones géographiques5.

On constate que si les ONG sont plus méfiantes vis-à-vis des partenariats, les syndicats

peuvent être des partenaires efficaces pour la mise en place du contrôle ou du suivi des

politiques sociales. Toutefois, cela nécessite une confiance minimale entre stakeholders et

direction, ainsi qu’une formalisation minimale.

4 Colloque « Responsabilité sociale et dialogue social » au Conseil Economique et Social, 21/02/07, Paris 5 Colloque « Responsabilité sociale et dialogue social » au Conseil Economique et Social, 21/02/07, Paris

Sustainable Inves tment

Page 8

Le Global Compact et la pérennité de l’engagement d e l’entreprise

Le Global Compact est une initiative internationale pilotée par l’Organisation des Nations

Unies (qui accueille le secrétariat général du Global Compact) pour rassembler entreprises,

ONG et organisations internationales afin de promouvoir des principes internationaux des

droits de l’homme et de protection de l’environnement. Face à la difficulté

d’internationalisation des démarches, l’ONU a mis en place le Global Compact en 2000. Le

Global Compact est un cadre de référence commun à toutes les entreprises mondiales,

quels que soient les cadres législatifs existants dans les différents pays. Ce cadre de

références est constitué de principes d’action génériques, et non de spécificités juridiques

particulières. Ces 10 principes ont été validés par le secrétariat général de l’ONU et ne

peuvent donc être considérés comme représentant les intérêts d’un pays plutôt que d’un

autre, ou être taxés d’impérialisme culturel.

A fin 2006, le Global Compact rassemble près de 4000 entreprises, de toutes tailles.

L’adhésion au Global Compact et le suivi de ces principes est volontaire. Le Global

Compact ne contrôle pas l’activité des entreprises. En adhérant au Global Compact, les

entreprises s’engagent à appliquer 10 principes généraux de comportement sur les

questions environnementales et sociales (voir tableau ci-dessous).

L’engagement contient également une incitation à faire connaître le Global Compact

notamment auprès de ses fournisseurs. L’objectif de cette incitation est de remonter les

chaînes d’approvisionnement, en incitant les premiers signataires du Global Compact à le

faire signer aussi à leurs fournisseurs. Par cette inivitation au prosélytisme, Le Global

Compact pourrait alors un effet d’entrainement en cascade sur l’amélioration des

conditions environnementales et sociales de production.

Enfin, l’engagement contient une obligation de reporting annuel (Communication on

Progress) vis-à-vis du secrétariat du Global Compact, sous peine d’exclusion de la liste des

membres.

Les engagements du Global Compact

DROITS DE L'HOMME

Principe 1 : Les entreprises doivent promouvoir et respecter les droits de l’homme reconnus sur le plan international; Principe 2 : Les entreprises ne doivent pas se faire complices de violations des droits fondamentaux.

NORMES DE TRAVAIL Principe 3 : Les entreprises devraient respecter l’exercice de la liberté d’association et reconnaître le droit à la négociation collective; Principe 4 : Élimination de toutes les formes de travail forcé et obligatoire; Principe 5 : Abolition effective du travail des enfants; Principe 6 : Élimination de la discrimination en matière d’emploi et d’exercice d’une profession.

ENVIRONNEMENT

Principe 7 : Promouvoir une approche prudente des grands problèmes touchant l’environnement; Principe 8 : Prendre des initiatives en faveur de pratiques environnementales plus responsables; Principe 9 : Encourager la mise au point et la diffusion de technologies respectueuses de l’environnement.

LUTTE CONTRE LA Principe 10 : Les entreprises sont invitées à agir contre la corruption sous toutes

Sustainable Inves tment

Page 9

CORRUPTION ses formes, y compris l’extorsion de fonds et les pots-de-vin. Source : Global Compact

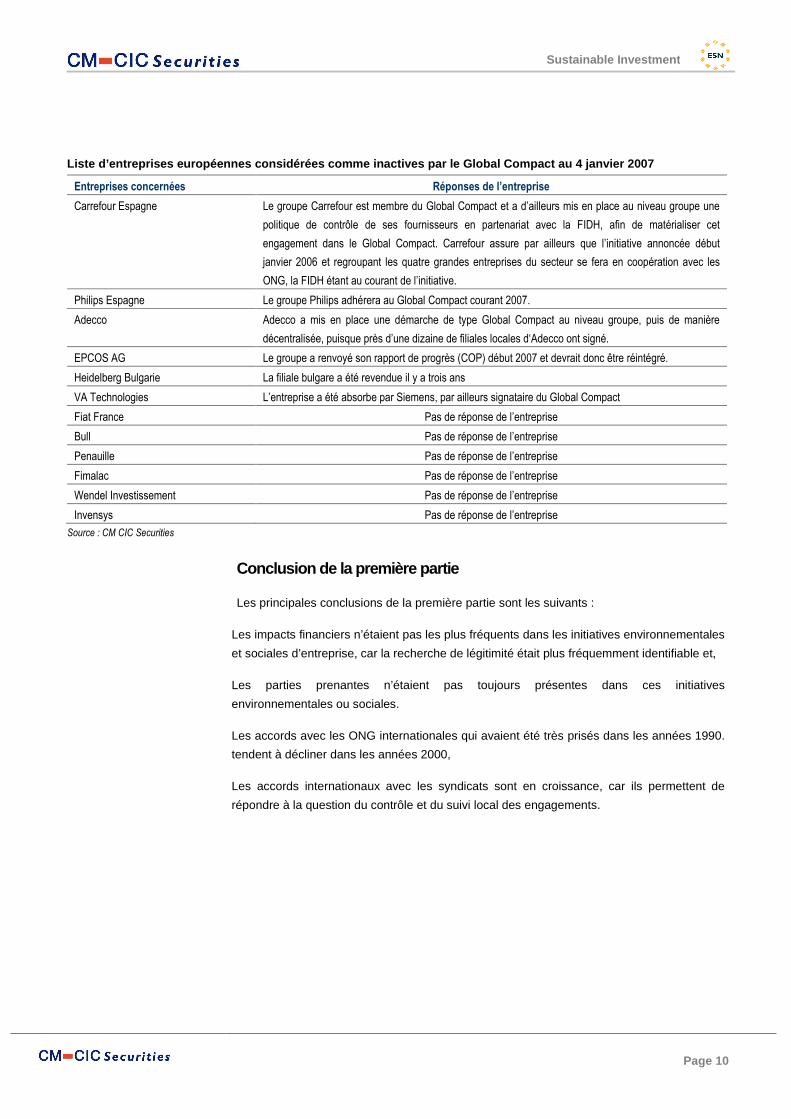

� Pérennité de l’engagement dans le Global Compact

Début 2006, le Global Compact a signalé les entreprises peu communicantes, qui n’avaient

pas envoyé le « Communication on Progress » cette année. Fin 2006, le Global Compact a

exclu près de 487 entreprises, soit plus de 10% des signataires. Ces entreprises ont failli à

leur obligation de reporting depuis 3 ans. Quatre pays sont principalement concernés par

ces exclusions : Philippines, Inde, Espagne, France. Parmi les entreprises françaises ainsi

exclues, on constate une forte part de PME agroalimentaires, fournisseurs de groupes de

grande distribution mais peu exposées à des risques internationaux de réglementation

environnementale et sociale.

Dix entreprises européennes cotées ou leurs filiales ont été exclues (liste complète des

entreprises déclarées inactives, et de facto exclues du Pacte:

Rémunération moyenne par employé retraitée de la rémunération du Comité exécutif (K€) 26

Gouvernements locaux / nationaux (% ventes) 0

Provisions pour retraites (M€) 3,7 Provisions pour garanties (M€) 0

Source: ESN

Gouvernance

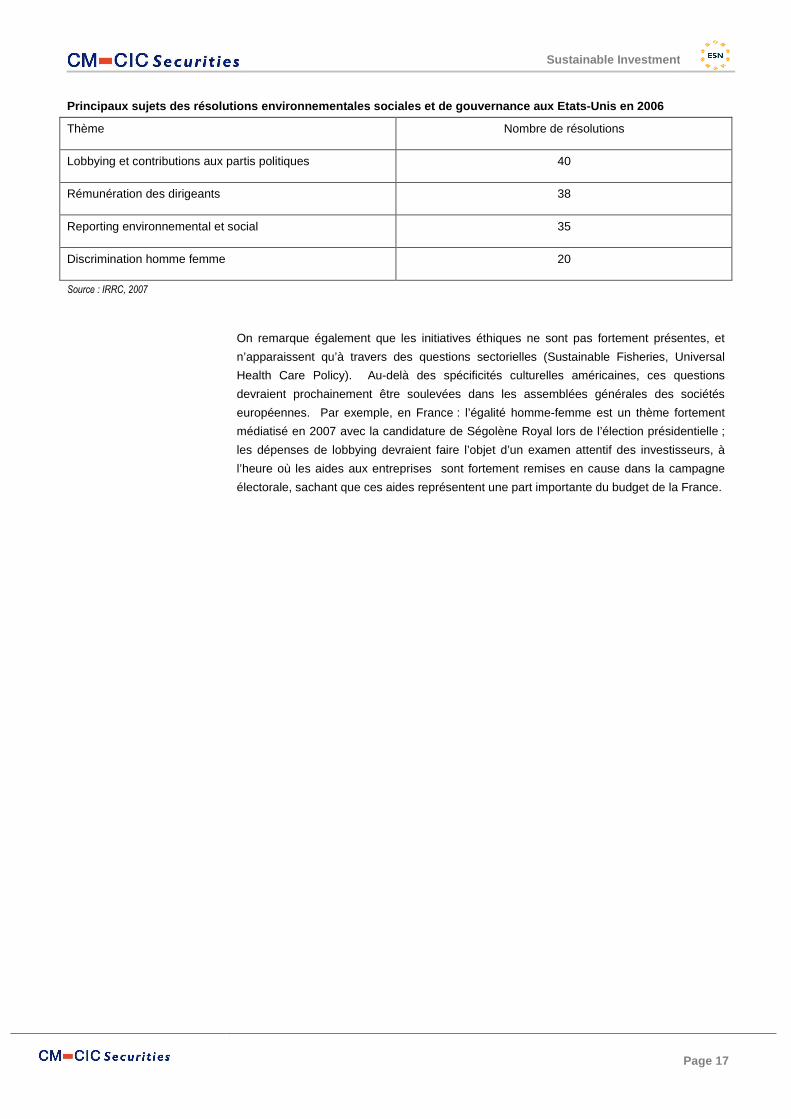

Actionnariat

Droit de Vote Double (O/N) Oui

On peut noter la forte progression du flottant au cours des deux dernières années : passant de 26,4% en septembre 2004 à 43,2% en septembre 2006.

Pacte d’Actionnaires (O/N) Non

Flottant (%) 43,2

Actionnariat Salarié (%) 1,0

Etat (%) 0

Structure du

management

Dissociation des pouvoirs DG/Président (O/N) Oui D’après les critères de bonne gouvernance (portant sur l’âge, l’ancienneté et le rôle précédent) seuls 2 administrateurs sont indépendants.

Nombre d’administrateurs au Conseil d’Administration/Surveillance 7

Nombre d’administrateurs indépendants (publié) 2

Rémunération

Rémunération DG : montant annuel (M€) 0,34

Les rémunérations des dirigeants et mandataires sociaux restent stables en 2006.

Stock Options : nombre total en circulation (M) 0,04 Les salariés détiennent les 2/3 des stocks options. L’importance de ces stocks options reste stable.

Stock Options : part réservée au DG (%) 20

Stock Options : prix moyen pondéré (€) nd

Stock Options : % de dilution total (fin exercice fiscal) 2

Développement Durable Questions prospectives (impact sur les ventes, marg es, actifs)

1. VIELLISSEMENT DE LA POPULATION Actifs

Lafuma constate sur certains de ses sites des phénomènes de vieillissement de ses effectifs, mais l’impact devrait être faible car cela s’accompagne d’une révolution technologique sur ces produits.

2. GLOBALISATION

Ventes

L’implantation de la production dans les pays émergents est très ancienne (première usine en Chine dans les années 1980). L’entreprise a mis en place depuis 2000 un processus de contrôle et de suivi des fournisseurs. Par ailleurs, Lafuma a clairement différencié ses produits en trois catégories (dont: made in France, made in Lafuma). La mondialisation des ventes, qui représente une opportunité pour ce groupe très européen dans ses ventes, permettra de remédier à ce déséquilibre géographique entre production et consommation.

Pas de risque lié au contrôle Nombre de sociétés consolidées 25

Sustainable Inves tment

Page 21

Investissement Socialement Responsable

Développement Durable Questions prospectives (impact sur les ventes, marg es, actifs)

9. VIELLISSEMENT DE LA POPULATION Pas d’impact

10. GLOBALISATION

Ventes

La mondialisation pourrait faire émerger des alternatives au champagne comme symbole de fête, et réduire ses perspectives de marché. Le groupe est encore peu concerné car très concentré en Europe.

11. POLLUTIONS GLOBALES Pas d’impact

12. NOUVEAUX POUVOIRS DANS LA SOCIETE Pas d’impact

13. REDUCTION DE LA PAUVRETE Pas d’impact

14. EPUISEMENT DES RESSOURCES & PERTE DE

BIODIVERSITE Pas d’impact

15. PROTECTION DE LA VIE PRIVEE &

QUESTIONS D’IDENTITE Pas d’impact

16. SANTE Ventes

La consommation de champagne pourrait être soumise à des contraintes liées aux campagnes d’information sanitaire sur la consommation d’alcool.

Mandatum Securities Unioninkatu 22, 00130 Helsinki Finland Phone: +358 10 236 10 Fax: +358 10 236 4755

European Securities Network LLP

Registered office c/o Withers LLP 18 Old Bailey - London EC4M 7EG

Members of ESN (European Securities Network LLP)

Disclaimer These reports have been prepared and issued by the Members of European Securities Network LLP (‘ESN’).

ESN, its Members and their affiliates (and any director, officer or employee thereof), are neither liable for the proper and complete transmission of these reports nor for any delay in their receipt. Any unauthorised use, disclosure, copying, distribution, or taking of any action in reliance on these reports is strictly prohibited. The views and expressions in the reports are expressions of opinion and are given in good faith, but are subject to change without notice. These reports may not be reproduced in whole or in part or passed to third parties without permission. The information herein was obtained from various sources. ESN, its Members and their affiliates (and any director, officer or employee thereof) do not guarantee their accuracy or completeness, and neither ESN, nor its Members, nor its Members’ affiliates (nor any director, officer or employee thereof) shall be liable in respect of any errors or omissions or for any losses or consequential losses arising from such errors or omissions.

Neither the information contained in these reports nor any opinion expressed constitutes an offer, or an invitation to make an offer, to buy or sell any securities or any options, futures or other derivatives related to such securities (‘related investments’).

These reports are prepared for the clients of the Members of ESN only. They do not have regard to the specific investment objectives, financial situation and the particular needs of any specific person who may receive any of these reports. Investors should seek financial advice regarding the appropriateness of investing in any securities or investment strategies discussed or recommended in these reports and should understand that statements regarding future prospects may not be realised. Investors should note that income from such securities, if any, may fluctuate and that each security’s price or value may rise or fall. Accordingly, investors may receive back less than originally invested. Past performance is not necessarily a guide to future performance. Foreign currency rates of exchange may adversely affect the value, price or income of any security or related investment mentioned in these reports. In addition, investors in securities such as ADRs, whose value are influenced by the currency of the underlying security, effectively assume currency risk.

For discussion, if applicable, of the valuation methods used to determine the price targets included in this report/note, please refer to the latest relevant published research on single stock. Research is available through your sales representative.

ESN will provide periodic updates on companies or sectors based on company-specific developments or announcements, market conditions or any other publicly available information.

Unless agreed in writing with an ESN Member, this research is intended solely for internal use by the recipient.

For additional information and individual disclaimer please refer to each ESN Member websites: