50

MANAGEMENTUL FINANCIAR AL PROIECTELOR

| Date post: | 18-Dec-2015 |

| Category: |

Documents |

| View: | 220 times |

| Download: | 0 times |

MANAGEMENTUL FINANCIAR AL PROIECTELOR

BIBLIOGRAFIE• VERNIMMEN P., „Finance d'Entreprise”, Dalloz, Paris,

2005 - http://www.vernimmen.net

• BODIE Z. & MERTON R., “Finance”, Thibierge, 2001 (french edition) - http://www.escp-eap.net/publications/bmt/

• PRUNIER,R.& MAUREL,P., "L'ingénierie financière dans la relation banque entreprise" Economica, 2000

• RICHARD A. BREALEY, STEWART C. MYERS, "Principles of Corporate Finance", Irwin - McGraw - Hill Publishing House, 1996;

• http://www.rcsec.org/pai/ - Interactive Business Planner

• http://www.bdc.ca/fr/business_tools/business_plan/default.htm - Modele de planuri de afaceri, calculator de rate financiare, Interpretari, Teste de evaluare pentru antreprenori

• http://pages.stern.nyu.edu/%7Eadamodar/ - Damodaron Online (Aswath Damodaron – Profesor at New York University) – Aplicatii, probleme, studii de caz in corporate finance

• http://www.finantare.ro/ro/resurse/instrumente/modele/modele.shtml - Modele Planuri de Afaceri

Site-uri utile

Site-uri utile

• http://www.infotin.ro/clasa9/9_2_3.html - Ghidul tanarului intreprinzator

• www.finantare.ro – Portalul surselor de finantare al intreprinderilor

• http://www.mimmc.ro/imm/legislatie/ - Agentia Nationala pentru Intreprinderi Mici si Mijlocii si Cooperatii

Impactul aderarii asupra mediului de afaceri

• Procesul de integrare europeana afecteaza toate elementele de competitivitate

• Efectele asupra structurilor organizationale sunt vizibile mai ales pe termen mediu si lung

• Firmele romanesti trebuie sa urmareasca o convergenta a productivitatii cu cele din UE, nu o convergenta a gamei de produse.

• Principalele probleme de viitor sunt asigurarea unui management performant (factori) si cresterea gradului de sofisticare a operatiunilor firmelor romanesti (strategie)

Oportunitati de a investi in Romania

Romania a inregistrat cea mai semnificativa crestere a performantei: cresterea PIB (8.3%) 2004 comparat cu 2003.

Fonduri europene, formare profesionala, consultanta

Imbunatatirea ratingu-luiPolitici macroec. prudentiale

Avantaje inv in Romania

• Dezvoltare continuă şi un potenţial mare pentru cerere internă

• Forţă de muncă ieftină, disponibilă şi calificată şi organizaţii sindicale slabe

• Poziţie geografică avantajoasă (capacitatea de producţie este aproape de piaţa vestică)

• Apropiere culturală (cunoştinţe limbi străine)

Dezavantajul investirii in Rom.

• Nivel ridicat de corupţie şi birocraţie

• Infrastructură slab dezvoltată

• Schimbări frecvente ale legilor, în special codul muncii

• Trasparenţa slabă a sectorului financiar

• Nu există un mediu de afaceri echitabil

• Cost ridicat al finanţării

Frane in parteneriatului: intrep.-banci

IntreprinzatoriLipsa de transparenta a situatiei reale a patrimoniului firmelor (si juridica)Nepromovarea principiilor corporatisteAtitudini slabe in ceea ce priveste conceperea planului financiar pe termen mediuNecunoasterea principiilor de functionare a bancilor

BanciBirocratieLipsa unor produse standard adaptate nevoilor

Posibile surse de finantare• Surse proprii Externe – Emisiune de actiuni Interne – Reinvestirea profitului• Surse imprumutate: Credit bancar Emisiune de obligatiuni Leasing Credit comercial (furnizori, clienti) Credit prin efecte de comert (scontare si factoring) Fonduri guvernamentale Fonduri europene (Programe Phare, ISPA, SAPARD,

Program Cadru 6, alte programe comunitare) Fonduri cu capital de risc

PLANUL DE AFACERI

cel mai important doc. pt. o afacere un instrument de atragere a finantarii esential pentru conducerea unei afaceri ofera fiecarei persoane implicate o linie

directoare, un scop si modul sau modurile cum se poate ajunge acolo

PLANUL DE AFACERI

Un PA bun trebuie sa fie clar, concis si nu mai lung de 25 pagini (plus anexe)

Un plan poate include de la bugetul anual, dar si numarul angajatilor, linii noi de productie, si chiar costul asigurarilor.

Princ. elem. urmarit de banci sunt prognozele de cash flow, in cazul unor afaceri care sunt pe piata de cativa ani

In cazul in care afacera este noua, ii intereseaza diferite evaluari, inclusiv scenarii de tipul "in cel ami bun caz", "in cel mai rau caz", "cel mai probabil" si ce alte resurse mai sunt disponibile in cazul unui esec.

Capitole ale unui Plan de Afaceri

I. Descrierea afacerii II. Strategia de implementare a facerii III. Managementul afacerii IV. Plan de marketing V. Concurenta VI. Plan financiar VII. Garantii

I. Descrierea afacerii

• Care este tipul afacerii?

• Climatul Economic

• Situatia din cadrul industriei (mediul afacerii)

• Activitătile desfăsurate si structura organizatională.

• Facilitătile unice care fac afacerea dvs. diferită de cea a

competitorilor?

I. Descrierea afacerii

• De ce se cumpără de către clienti produsul dvs. – sau care este nevoia la care raspunde produsul dvs.?

• Care sunt obiectivele conducerii referitoare la segmentul de piată ocupat?

• Nivelul / Gradul de calificare al personalului

• Evolutia in timp (realizari, succese)

• Gradul de implicare in afacere

• Reputatia in cadrul comunitatii

II. Strategia

• Care este strategia curentă pentru a obtine o parte a pietei si de a realiza profit?

• Cum se va schimba această strategie în timp

• Cum va arăta firma în 3 ani, 5 ani si probabil 10 ani?

III. Managementul

• Descrieti experienta si pregătirea profesională a conducerii firmei.

• Situatii de criză economică (Adversity in Business) cu care s-a confruntat conducerea vreodata si cum a răspuns la această provocare?

• Este completă echipa managerială? Dacă nu, când se vor ocupa posturile vacante, si de către cine?

IV. Plan de marketing

• Descrieti fiecare segment de piata în care operează firma.

• Politica de produs• Politica de pret• Politica de distributie• Politica de promovare

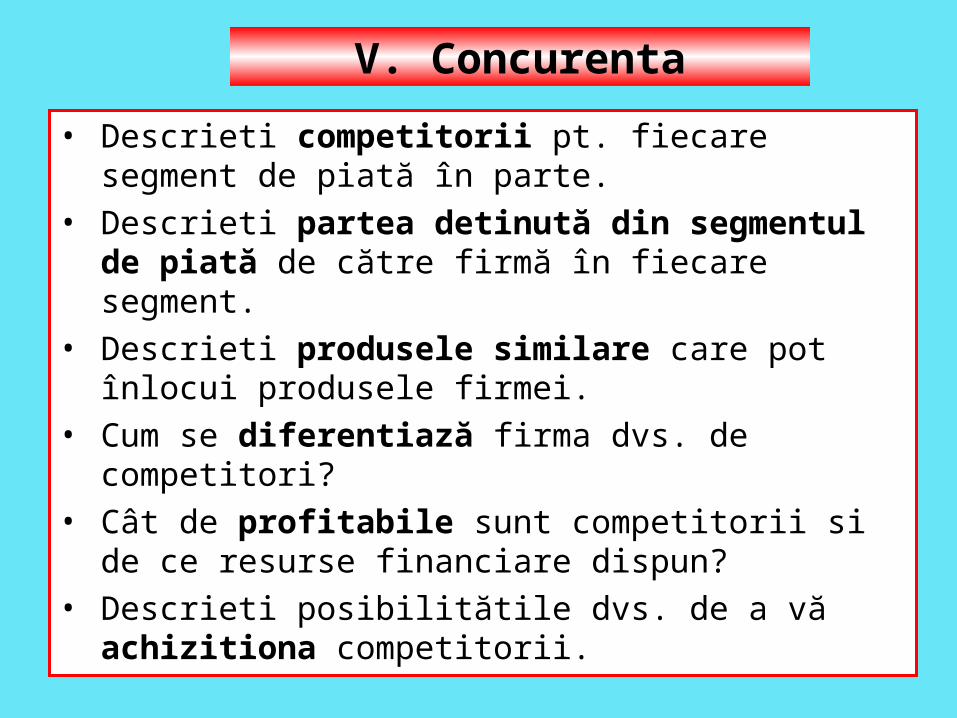

V. Concurenta

• Descrieti competitorii pt. fiecare segment de piată în parte.

• Descrieti partea detinută din segmentul de piată de către firmă în fiecare segment.

• Descrieti produsele similare care pot înlocui produsele firmei.

• Cum se diferentiază firma dvs. de competitori? • Cât de profitabile sunt competitorii si de ce

resurse financiare dispun? • Descrieti posibilitătile dvs. de a vă achizitiona

competitorii.

VI. Elemente financiare

Prezentati situatiile contabile auditate pe ultimii 3 ani si previzionate pentru urmatorii 3-5 ani

- Cont de profit si pierdere

- Bilant contabil

- Tabloul fluxurilor de trezorerie

- Balanta de verificare

Pentru situatiile previzionate dati explicatii referotoare la toate prezumtiile exprimate si schimbarile in politicile de gestiune.

Includeti situatii despre orice si toate răspunderile eventuale, garantii, prime de plătit, litigii, posibile taxe si sanctiuni de mediu si scadenţa veniturilor de încasat.

VI. Elemente financiare

Descrieti structura costurilor afacerii.

Prezentati principalele rate financiare: de rentabilitate (ROA, ROE), de lichiditate, de risc, etc

Indicatori de eficienta ai PI

• VAN – Valoarea actualizata neta• RIR - Rata interna de rentabilitate• RRC - Rata de rentabilitate contabila• TR - Termenul de recuperare• IP - Indicele de profitabilitate

VII. Garantiile aduse

• Este importanta valorea garantiilor

• Lichiditatea acestora

• Garantiile in relatie cu tipul de imprumut

• Bunurilor personale (active) ca si garantii

• Alte surse secundare de inapoiere a sumelor

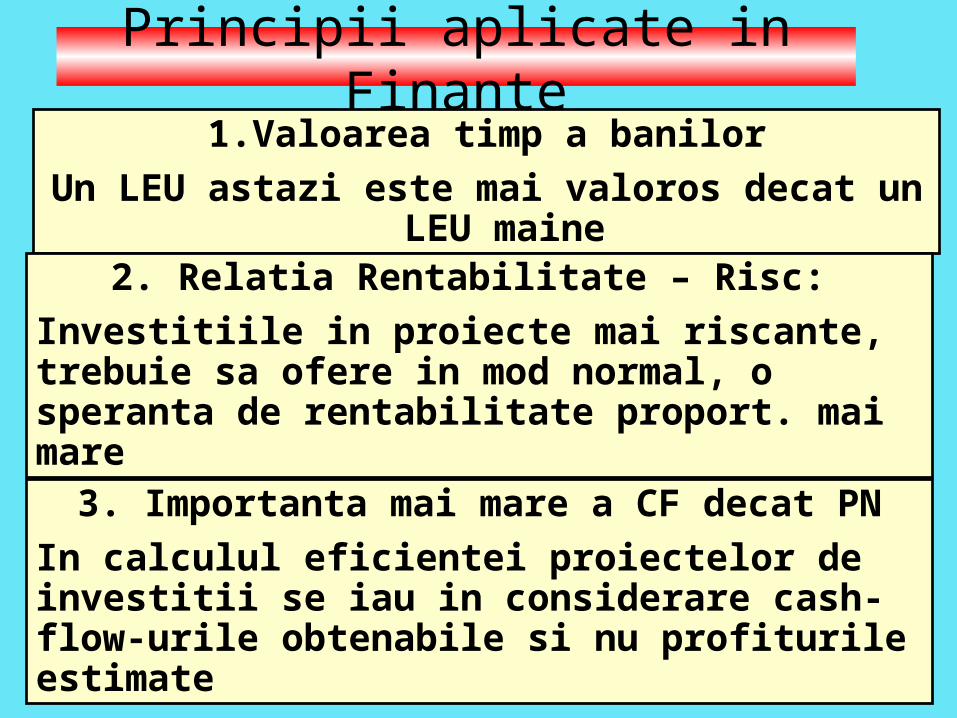

1.Valoarea timp a banilorUn LEU astazi este mai valoros decat un

LEU maine2. Relatia Rentabilitate – Risc:

Investitiile in proiecte mai riscante, trebuie sa ofere in mod normal, o speranta de rentabilitate proport. mai mare

3. Importanta mai mare a CF decat PNIn calculul eficientei proiectelor de investitii se iau in considerare cash-flow-urile obtenabile si nu profiturile estimate

Principii aplicate in Finante

4. Cash-flow-urile marginaleEvaluarea investitiilor se face pe baza

diferenteidintre CF firmei cu PI adoptat CF firmei

fara PI.5. Fiscalitatea infl. deciz. financ.Asimetria de tratament fiscal al actionarilor si imprumutatorilor firmei poate induce efecte specifice asupra valorii acesteia

6. Problema mandatariiManagerii actioneaza in scopul maximizarii averii proprietarilor, atat timp cat are loc si maximizarea bunastarii lor

Principii aplicate in Finante

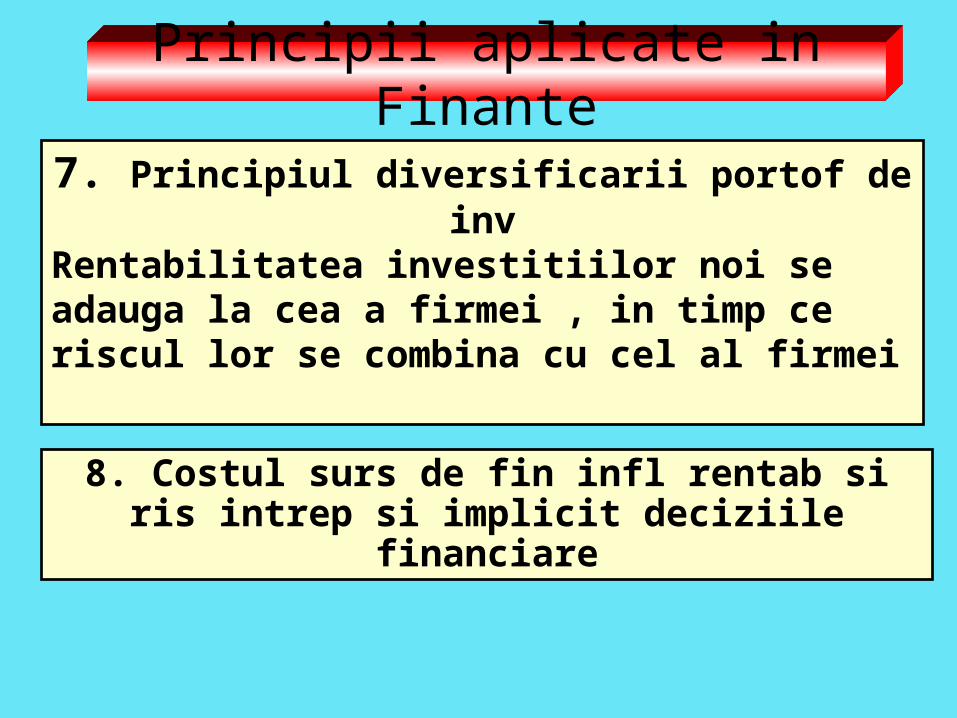

8. Costul surs de fin infl rentab si ris intrep si implicit deciziile financiare

7. Principiul diversificarii portof de invRentabilitatea investitiilor noi se adauga la cea a firmei , in timp ce riscul lor se combina cu cel al firmei

Principii aplicate in Finante

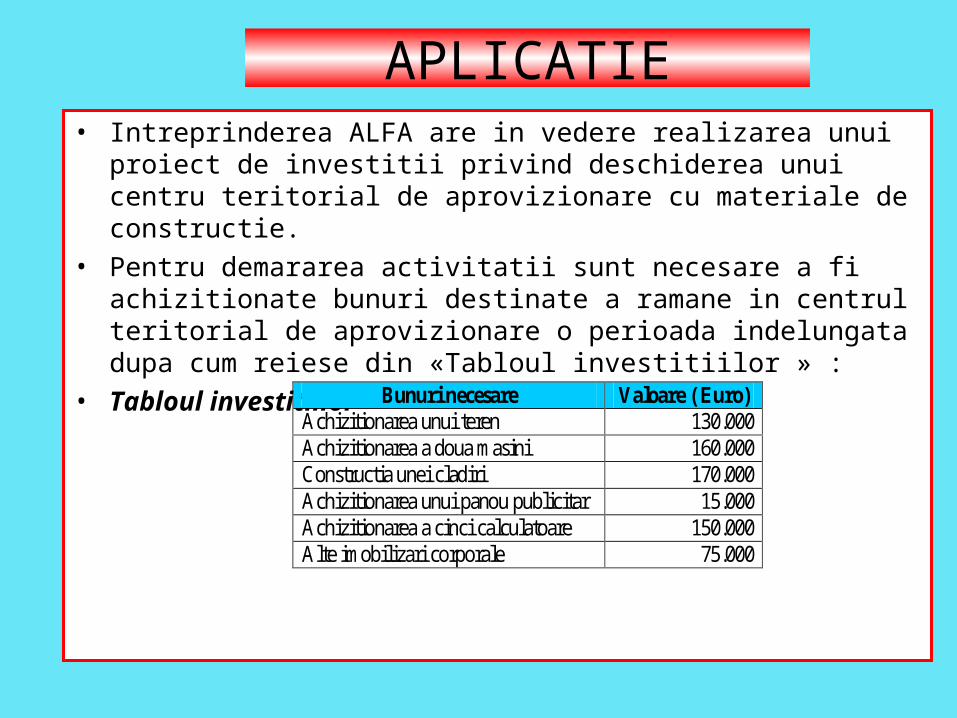

APLICATIE• Intreprinderea ALFA are in vedere realizarea unui proiect de investitii

privind deschiderea unui centru teritorial de aprovizionare cu materiale de constructie.

• Pentru demararea activitatii sunt necesare a fi achizitionate bunuri destinate a ramane in centrul teritorial de aprovizionare o perioada indelungata dupa cum reiese din «Tabloul investitiilor » :

• Tabloul investitiilor

Bunuri necesare Valoare ( Euro) Achizitionarea unui teren 130.000 Achizitionarea a doua masini 160.000 Constructia unei cladiri 170.000 Achizitionarea unui panou publicitar 15.000 Achizitionarea a cinci calculatoare 150.000 Alte imobilizari corporale 75.000

Raspuns :• VTI = VIC + VINC = 700.000 € • VIC = (130.000 € + 160.000 € + 170.000 €

+15.000 € + 150.000 € + 75.000 €) = 700.000 € • VIN = 0 € ,• VTI = Valoarea totala a investitiei• VIC = Valoarea imobilizarilor corporale• VIN = Valoarea imobilizarilor necorporale[1]•

[1] Conform legislatiei romanesti armonizata cu Directivele Europene si Standardele Internationale de Contabilitate o intreprindere poate imobiliza cheltuielile de constituire. In aceasta situatie suma reflectata in contul de imobilizari necorporale se va amortiza sistematic pe parcursul unei perioade de maximum 5 ani. Elementele inscrise la postul "Cheltuieli de constituire" se vor prezenta detaliat in notele explicative.

A) Calculati valoarea investitiei in vederea gasirii unor surse permanente de finantare a acesteia

B) Cunoscand duratele de viata pentru fiecare din investitiile sale si faptul ca societatea a opteaza pentru o amortizare liniara, sa se intocmeasca tabloul de amortizare pentru primii cinci ani.

Bunuri necesare Durata de viata Masini 5 ani Cladiri 20 ani Panou publicitar 10 ani Calculatoare 5 ani Alte imobilizari corporale 5 ani

Raspuns : Tabloul de amortizare

Bunuri amortizate 2007 2008 2009 2010 2011 Masini 32.000 32.000 32.000 32.000 32.000

Cladiri 8.500 8.500 8.500 8.500 8.500

Panou publicitar 1.500 1.500 1.500 1.500 1.500

Calculatoare 30.000 30.000 30.000 30.000 30.000

Alte imobilizari corporale 15.000 15.000 15.000 15.000 15.000

TOTAL AMORTIZARE 87.000 87.000 87.000 87.000 87.000

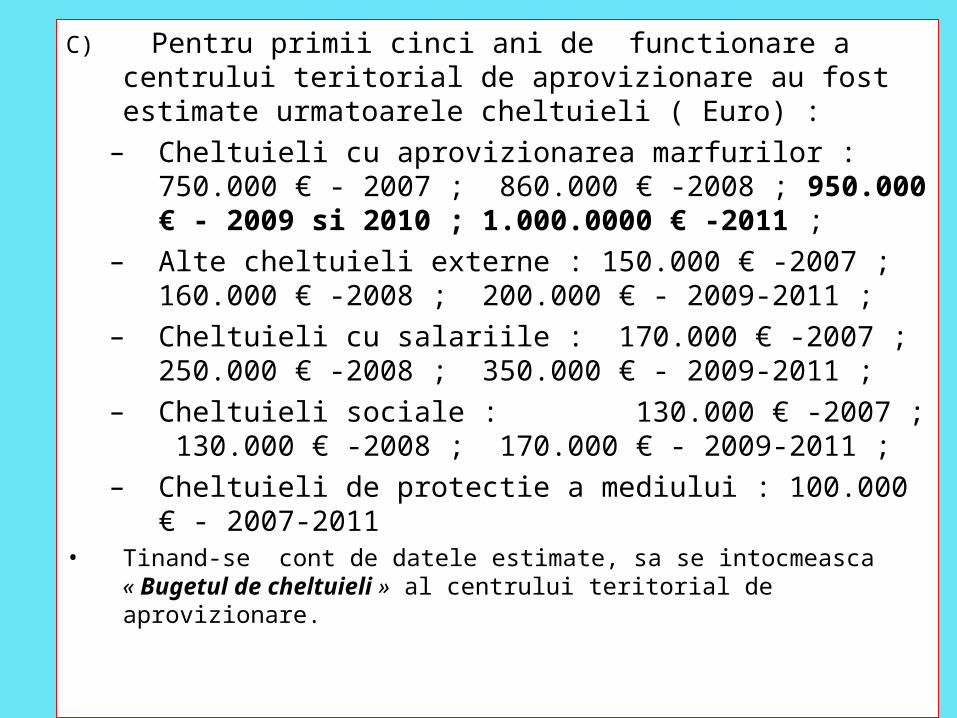

C) Pentru primii cinci ani de functionare a centrului teritorial de aprovizionare au fost estimate urmatoarele cheltuieli ( Euro) :

– Cheltuieli cu aprovizionarea marfurilor : 750.000 € - 2007 ; 860.000 € -2008 ; 950.000 € - 2009 si 2010 ; 1.000.0000 € -2011 ;

– Alte cheltuieli externe : 150.000 € -2007 ; 160.000 € -2008 ; 200.000 € - 2009-2011 ;

– Cheltuieli cu salariile : 170.000 € -2007 ; 250.000 € -2008 ; 350.000 € - 2009-2011 ;

– Cheltuieli sociale : 130.000 € -2007 ; 130.000 € -2008 ; 170.000 € - 2009-2011 ;

– Cheltuieli de protectie a mediului : 100.000 € - 2007-2011

• Tinand-se cont de datele estimate, sa se intocmeasca « Bugetul de cheltuieli » al centrului teritorial de aprovizionare.

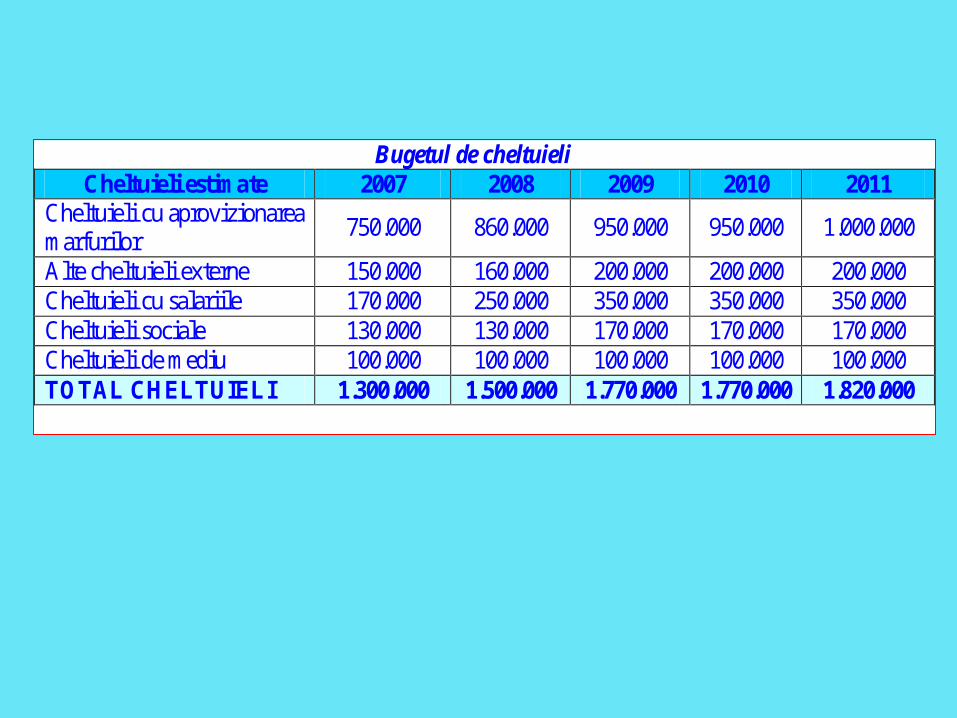

Bugetul de cheltuieli Cheltuieli estimate 2007 2008 2009 2010 2011

Cheltuieli cu aprovizionarea marfurilor

750.000 860.000 950.000 950.000 1.000.000

Alte cheltuieli externe 150.000 160.000 200.000 200.000 200.000 Cheltuieli cu salariile 170.000 250.000 350.000 350.000 350.000 Cheltuieli sociale 130.000 130.000 170.000 170.000 170.000 Cheltuieli de mediu 100.000 100.000 100.000 100.000 100.000 TOTAL CHELTUIELI 1.300.000 1.500.000 1.770.000 1.770.000 1.820.000

D) Dupa stabilirea cheltuielilor si investitiilor facute,

determinati in valori absolute modul de finantare al proiectului de investitii stiind ca aportul propriu este de 30%, iar restul de 70% se realizeaza prin doua imprumuturi bancare, de valori egale, astfel:

• unul de la BCR pe o perioada de 4 ani, cu dobanda de 10%,ce se ramburseaza prin amortismente egale ;

• celalat de la HVB Bank, pe o perioada de 6 ani, cu dobanda de 11%, rambursarea facandu-se in anuitati constante.

Raspuns :• Intreprinderea trebuie sa gaseasca surse de finantare

care sa acopere integral valoarea totala a investitiei si cheltuielile estimate a se efectua in primul an de functionare.

• VTF = VTI + TCH1 = 700.000 € + 1.300.000 € = 2.000.000 €

• VTF = Valoarea totala de finantat ;• VTI = VIC + VINC = 700.000 € • TCH1 = Total cheltuieli din primul an de

functionare• Modul de finantare:

• Capital propriu = 30% * 2.000.000 € = 600.000 € • Imprumut bancar = 70% * 2.000.000 € = 1.400.000 €, din care:

– Credit BCR = 50% * 1.500.000 € = 700.000 €– Credit HVB = 50% * 1.500.000 € = 700.000 €

D) Calculul necesarului de finantare al investitiei

Raspuns:

E ) Schitati Bilantul Contabil de pornire aferent PI

ACTIV ( € ) PASIV ( € ) I. ACT. IMOBILIZATE 700.000 I. CAPITAL PROPRIU 600.000 1. Necorporale 0 2. Corporale 700.000 3. Financiare 0 II. DAT. T.M.L. 1.400.000 1. Imprumuturi bancare 1.400.000 II. ACT.CIRCULANTE 1.300.000 1. Stocuri 0 2. Creante 0 III. DAT. T. SCURT 0 3. Disponibilitati 1.300.000

TOTAL ACTIV 2.000.000 TOTAL PASIV 2.000.000

Raspuns:

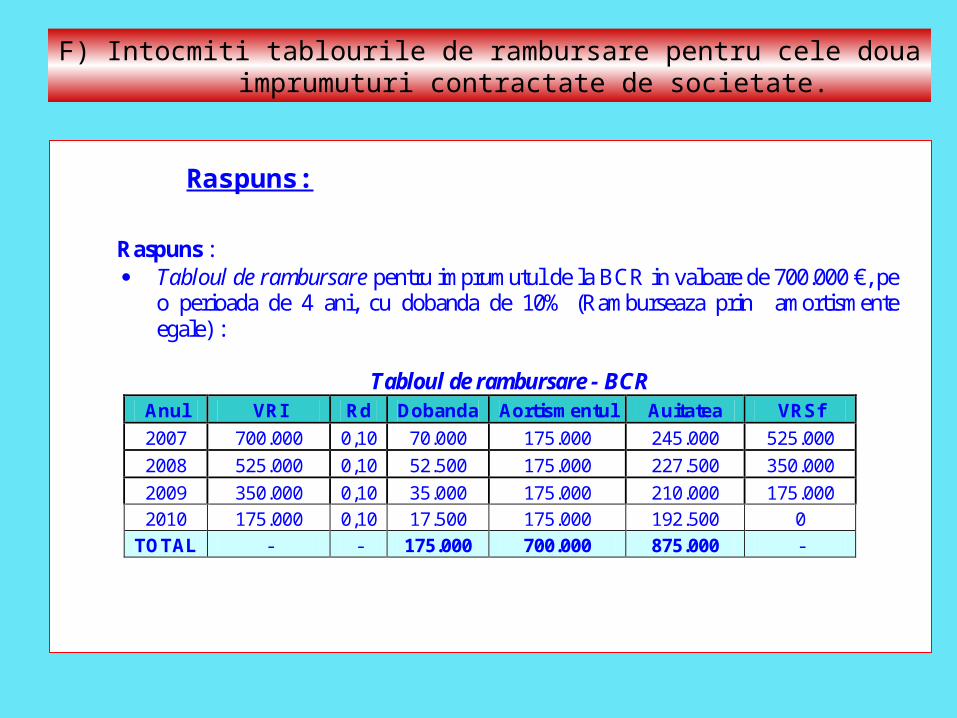

F) Intocmiti tablourile de rambursare pentru cele doua imprumuturi contractate de societate.

Raspuns : Tabloul de rambursare pentru imprumutul de la BCR in valoare de 700.000 €, pe

o perioada de 4 ani, cu dobanda de 10% (Ramburseaza prin amortismente egale) :

Tabloul de rambursare - BCR

Anul VRI Rd Dobanda Aortismentul Auitatea VRSf

2007 700.000 0,10 70.000 175.000 245.000 525.000

2008 525.000 0,10 52.500 175.000 227.500 350.000

2009 350.000 0,10 35.000 175.000 210.000 175.000

2010 175.000 0,10 17.500 175.000 192.500 0

TOTAL - - 175.000 700.000 875.000 -

Raspuns:

F) Intocmiti tablourile de rambursare pentru cele doua imprumuturi contractate de societate.

Tabloul de rambursare pentru imprumutul de la HVB in valoare de 700.000 €, pe o perioada de 6 ani, cu dobanda de 11 % (Ramburseaza prin anuitati constante) :

Tabloul de rambursare - HVB

Anul VRI Rd Dobanda Aortismentul Auitatea VRSf

2007 700.000 0,11 77.000 88.464 165.464 611.536

2008 611.536 0,11 67.269 98.195 165.464 513.342

2009 513.342 0,11 56.468 108.996 165.464 404.346

2010 404.346 0,11 44.478 120.986 165.464 283.360

2011 283.360 0,11 31.170 134.294 165.464 149.066

2012 149.066 0,11 16.397 149.066 165.464 0

TOTAL 292.782 700.000 992.782

Calculul total al sumelor de rambursat

Calculul total al rambursarilor 2007 2008 2009 2010 2011 2012 TOTAL

Dobanzi 147.000 119.769 91.468 61.978 31.170 16.397 467.782

Amortizmente 263.464 273.195 283.996 295.986 134.294 149.066 1.400.000

Anuitati 410.464 392.964 375.464 357.964 165.464 165.464 1.867.782

Raspuns:

F) Intocmiti Contul de Profit si Pierdere previzionat pentru urmatorii cinci ani, cunoscand ca impozitul pe profit este de 16%.

Contul de Profit si Pierderi previzionat 2007 2008 2009 2010 2011

Cifra de afaceri 1.275.000 1.461.500 1.945.625 3.891.250 3.891.250

Total Venituri 1.275.000 1.461.500 1.945.625 3.891.250 3.891.250

Cheltuieli prevazute in buget 1.300.000 1.500.000 1.770.000 1.770.000 1.820.000

Cheltuieli cu amortizarea 87000 87000 87000 87000 87000

Cheltuieli cu dobanzile 147.000 119.769 91.468 61.978 31.170

Total Cheltuieli 1.534.000 1.706.769 1.948.468 1.918.978 1.938.170

Profit Brut -259.000 -245.269 -2.843 1.972.272 1.953.080

Impozit pe profit (16%) 0 0 0 234.426 312.493

Profit Net -259.000 -245.269 -2.843 1.737.846 1.640.588

Raspuns:

G) Calculati CF degajate de PI in urmatorii cinci ani

Cash Flow = Profit Net + Amortizare Cash Flow = Incasari - Plati CAF = Venituri icasabile – Cheltuieli platibile In acest caz Cash Flow = CAF.

Calculul Cash Flow-ului (Capacitatea de Autofinantare)

2007 2008 2009 2010 2011

Profit Net -259.000 -245.269 -2.843 1.737.846 1.640.588

Amortizare 87000 87000 87000 87000 87000

Cash-flow -172.000 -158.269 84.157 1.824.846 1.727.588

Raspuns: Tabloul de finantare

G) Intocmiti tabloul de finantare aferent proiectului de investitii (surse si nevoi de finantare pentru primii cinci ani).

2007 2008 2009 2010 2011

SURSE

Capial propriu 600.000

Imprumuturi 1.400.000

CAF -172.000 -158.269 84.157 1.824.846 1.727.588

TOTAL 1.828.000 -158.269 84.157 1.824.846 1.727.588

NEVOI

Imobilizari 700.000

Rambursari 263.464 273.195 283.996 295.986 134.294

NFR 0 0 0 0 0

TOTAL 963.464 273.195 283.996 295.986 134.294

SOLD 864.536 -431.464 -199.839 1.528.861 1.593.294

TREZORERIE 864.536 433.073 233.234 1.762.095 3.355.389

Raspuns:

F) Intocmiti planul de trezorerie al intreprinderii (Estimarea incasarilor si platilor urmand a se realiza in urmatorii cinci ani).

Planul de trezorerie 2007 2008 2009 2010 2011

INCASARI

Vanzari 1.275.000 1.461.500 1.945.625 3.891.250 3.891.250

Imprumuturi 1.400.000

Aport la capital 600.000

TOTAL INCASARI 3.275.000 1.461.500 1.945.625 3.891.250 3.891.250

PLATI

Avizionari 750.000 860.000 950.000 950.000 1.000.000

Alte cheltuieli externe 150.000 160.000 200.000 200.000 200.000

Cheltuieli cu salariile 170.000 250.000 350.000 350.000 350.000

Cheltuieli sociale 130.000 130.000 170.000 170.000 170.000

Cheltuieli de mediu 100.000 100.000 100.000 100.000 100.000

Investitii 700000

Dobanzi credite 147.000 119.769 91.468 61.978 31.170

Rambursari credite 263.464 273.195 283.996 295.986 134.294

Plati cu impozitul 0 0 0 234.426 312.493

TOTAL PLATI 2.410.464 1.892.964 2.145.464 2.362.389 2.297.956

SOLD 864.536 -431.464 -199.839 1.528.861 1.593.294

TREZORERIE 864.536 433.073 233.234 1.762.095 3.355.389

Ce trebuie stiut cand ne adresam unei banci?

Cum sa va alegeti banca partenera

Tipuri de finantare accesibile pe piata romaneasca

Reguli de baza ce treb. urmarite la solicit. unui credit

Etapele procesului de creditare

Cum ne alegem banca partenera ?

• Operativitate: - Viteza de raspuns la solicitarile dumneavoastra, indiferent de natura lor

• Accesibilitate: - Numar de unitati, acoperire nationala - Servicii atasate electronice

• Siguranta - Banca solida, cu planuri pe termen lung pentru piata romaneasca

• Costuri reduse - Analiza trebuie facuta asupra costurilor totale aferente tuturor produselor bancare folosite

Tipuri de finantare ce pot fi accesate de la banci

Tipul:

• Linii de credit

• Credite pe termen scurt cu rambursare lunara/trimestriala

• Scontari de instrumente de plata (factoring, forfetare)

• Credite pe termen lung pentru investitii

• Credit ipotecar pentru IMM

Raspunde nevoii de:• Finantare capital

de lucru permanenta

• Credite pentru stocuri

• Cheltuieli curente ale societatii

• Investitii in mijloace fixe

• Achizitia de active fixe

Reguli de baza cand solicitati un credit

1. Prezentarea propriei

afaceri

2. Volum credit vs Cifra de

afaceri

3. Calcul capacitate de

rambursare

1. Formular tipizat / chestionar in care sunt

prezentate aspectele principale legate de

afacerea dumneavoastra

2. Pentru finantarea capitalului de lucru

recomandarea este ca aceasta sa nu depaseasca 30%-50% din cifra de afaceri / total venituri

3. Se calculeaza capacitatea viitoare de

rambursare vs rata plus dobanda de platit la banca. Se tine cont si de alte obligatii pe care le aveti (leasing, alte credite)

Reguli de baza cand solicitati un credit

4. Garantii tipuri si

cand se folosesc

5. Pretul

6. Documentatia

4. Reale imobiliare – preferate de banci,

credite de Investitii Stocuri – in functie de lichiditate si perisabilitate, finantare curenta Cesiunea de creanta – factoring,

scontare instrumente Garantii si Contragarantii bancare

5. Pretul – Dobanda, comision de administrare, alte comisioane sub

diverse forme (modificare, rambursare

anticipata, evaluare, neutilizare)

6. Documentatia – tot mai redusa mai ales

pentru creditele de valori mici sau cele pentru finantarea activitatii curente

Etapele procesului de creditareBanca IMM

1. Intalnirea

2. Preluarea documentelor

3. Analiza

Clienti IMM – ce trebuie sa urmariti

1. Aflarea tipurilor de produse de creditare,

oferta bancii, numarul de clienti IMM in

portofoliul bancii respective, solicitarea de

recomandari, aflarea ofertei de servicii

atasate

2. Sa intelegeti si sa intrebati de ce sunt

necesare documentele solicitate

3. Sa intrebati cat dureaza, sa intelegeti de

ce va sunt solicitate uneori multe informatii

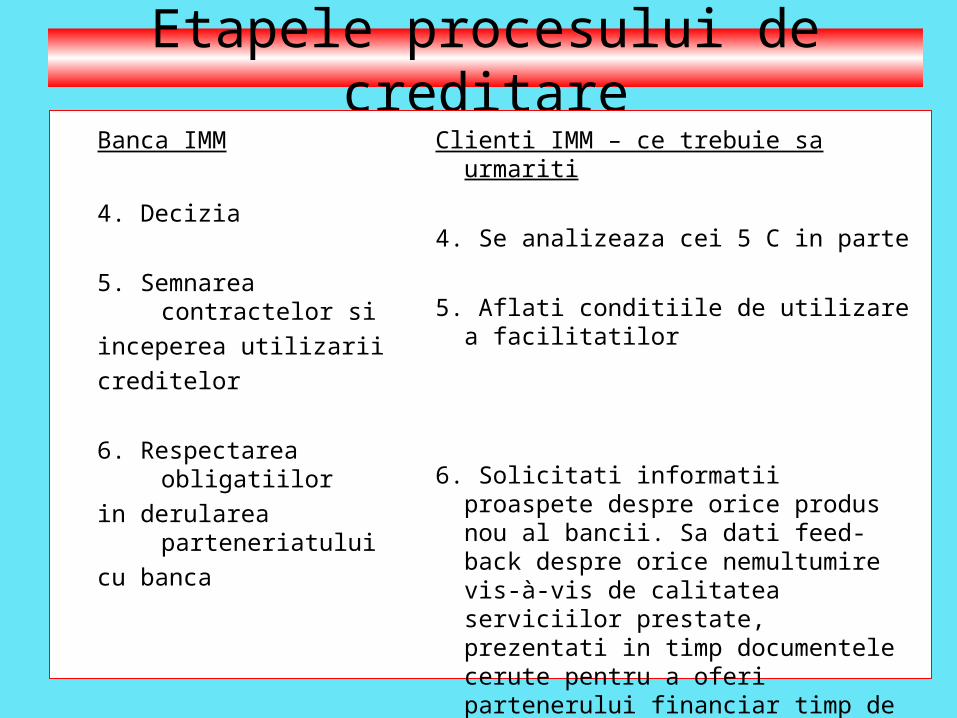

Etapele procesului de creditareBanca IMM

4. Decizia

5. Semnarea contractelor si

inceperea utilizarii

creditelor

6. Respectarea obligatiilor

in derularea parteneriatului

cu banca

Clienti IMM – ce trebuie sa urmariti

4. Se analizeaza cei 5 C in parte

5. Aflati conditiile de utilizare a facilitatilor

6. Solicitati informatii proaspete despre orice produs nou al bancii. Sa dati feed-back despre orice nemultumire vis-à-vis de calitatea serviciilor prestate, prezentati in timp documentele cerute pentru a oferi partenerului financiar timp de analiza, cereti consultanta