SIFAC – MODULE BUDGET DABF/POLE SIFAC_POLE BUDGET/ MLC LE BUDGET 1 MANUEL D’UTILISATION LE BUDGET : côté CRB DATE PAR OBJET 24/04/2014 J. HENRIOT et ML CHEVREL CREATION DU DOCUMENT 10/07/2014 S.AUBERT Validé 16/06/2016 ML CHEVREL Modification du document : passage du budget en mode GBCP 25/08/2016 O BERTHELOT- EIFFEL Validé SIFAC

Transcript

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

1

MANUEL D’UTILISATION

LE BUDGET : côté CRB

DATE PAR OBJET

24/04/2014 J. HENRIOT et ML

CHEVREL

CREATION DU DOCUMENT

10/07/2014 S.AUBERT Validé

16/06/2016 ML CHEVREL Modification du document : passage du budget en

mode GBCP

25/08/2016 O BERTHELOT-

EIFFEL

Validé

SIFAC

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

2

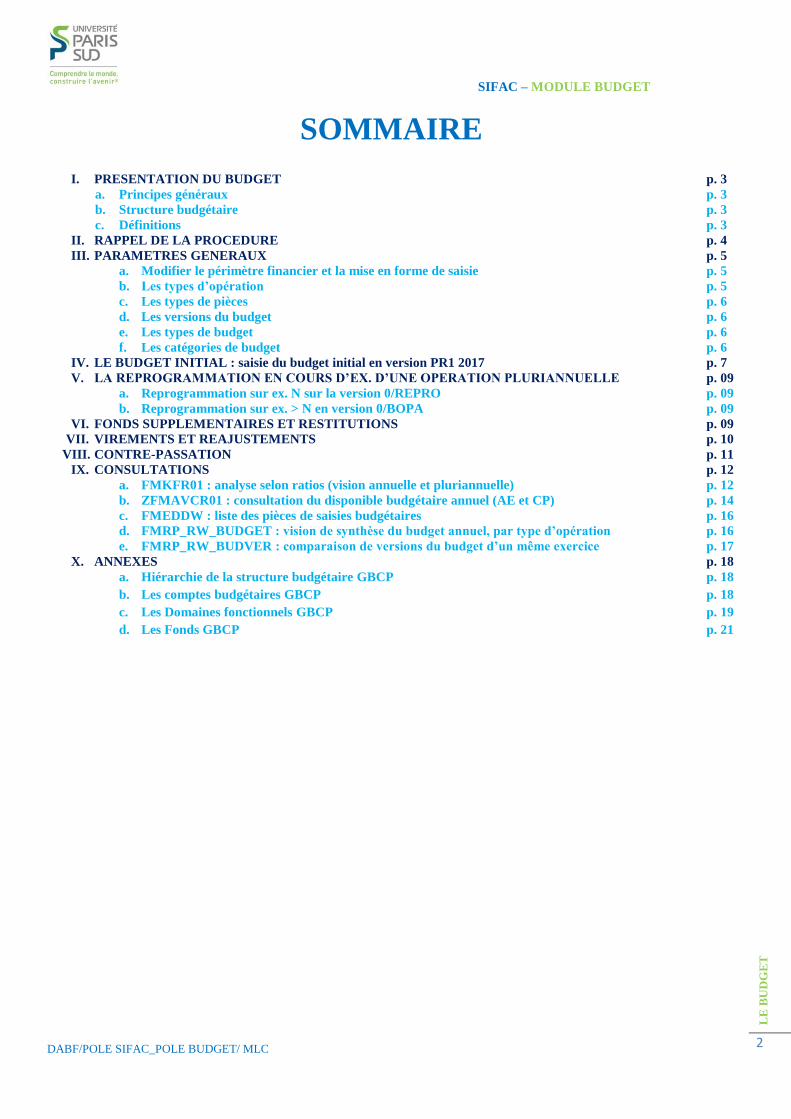

SOMMAIRE

I. PRESENTATION DU BUDGET p. 3

a. Principes généraux p. 3

b. Structure budgétaire p. 3

c. Définitions p. 3

II. RAPPEL DE LA PROCEDURE p. 4

III. PARAMETRES GENERAUX p. 5

a. Modifier le périmètre financier et la mise en forme de saisie p. 5

b. Les types d’opération p. 5

c. Les types de pièces p. 6

d. Les versions du budget p. 6

e. Les types de budget p. 6

f. Les catégories de budget p. 6

IV. LE BUDGET INITIAL : saisie du budget initial en version PR1 2017 p. 7

V. LA REPROGRAMMATION EN COURS D’EX. D’UNE OPERATION PLURIANNUELLE p. 09

a. Reprogrammation sur ex. N sur la version 0/REPRO p. 09

b. Reprogrammation sur ex. > N en version 0/BOPA p. 09

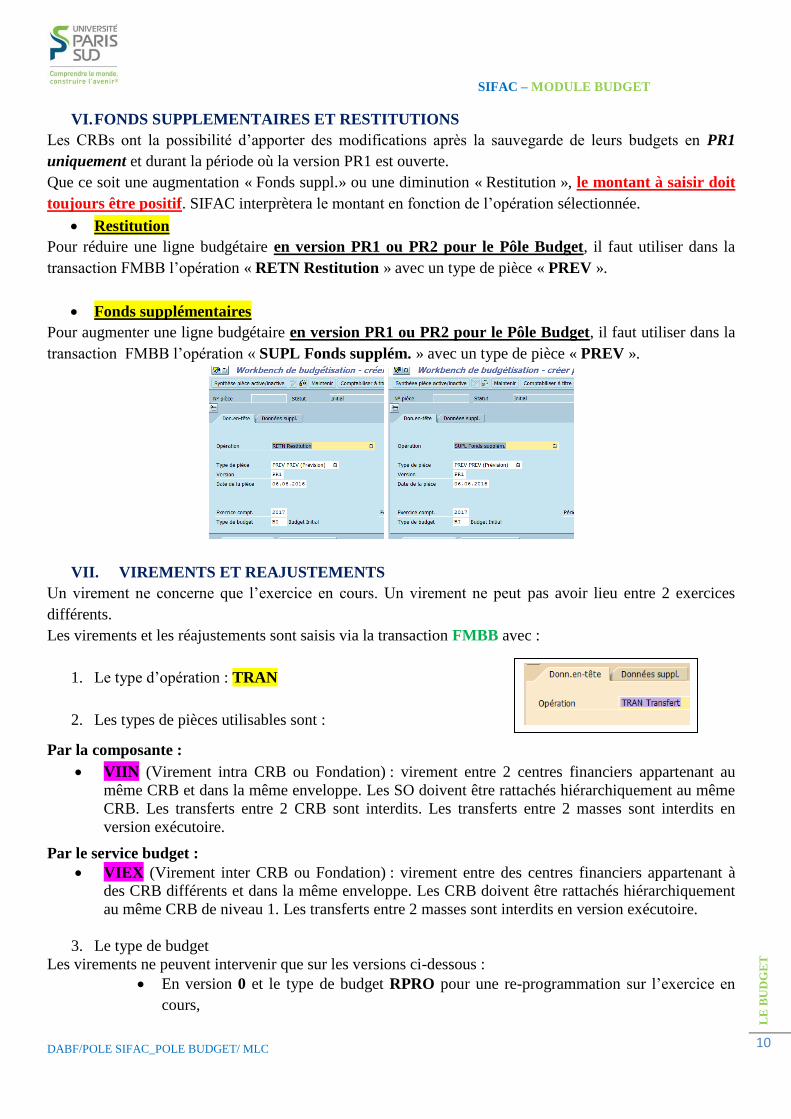

VI. FONDS SUPPLEMENTAIRES ET RESTITUTIONS p. 09

VII. VIREMENTS ET REAJUSTEMENTS p. 10

VIII. CONTRE-PASSATION p. 11

IX. CONSULTATIONS p. 12

a. FMKFR01 : analyse selon ratios (vision annuelle et pluriannuelle) p. 12

b. ZFMAVCR01 : consultation du disponible budgétaire annuel (AE et CP) p. 14

c. FMEDDW : liste des pièces de saisies budgétaires p. 16

d. FMRP_RW_BUDGET : vision de synthèse du budget annuel, par type d’opération p. 16

e. FMRP_RW_BUDVER : comparaison de versions du budget d’un même exercice p. 17

X. ANNEXES p. 18

a. Hiérarchie de la structure budgétaire GBCP p. 18

b. Les comptes budgétaires GBCP p. 18

c. Les Domaines fonctionnels GBCP p. 19

d. Les Fonds GBCP p. 21

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

3

I. PRESENTATION DU BUDGET

a. Principes généraux

Le budget initial constitue le premier acte obligatoire du cycle budgétaire annuel de l'Université. Il est

préparé par l'ordonnateur, en lien avec l’agent comptable, adopté par l'organe délibérant, et approuvé par

les tutelles. Acte prévisionnel, il peut être modifié ou complété en cours d'exécution par la procédure

prévue pour les budgets rectificatifs.

Le contenu et l’organisation de la comptabilité budgétaire évoluent et retracent désormais :

- les autorisations et les consommations des autorisations d’engager et de payer ;

- l’enregistrement des recettes autorisées ;

- les autorisations et les consommations des emplois.

Les recettes sont comptabilisées au titre de l’exercice au cours duquel elles sont encaissées et non plus

constatées. C’est donc le rapprochement de l’encaissement avec le titre de recette par l’agent comptable qui

devient le fait générateur de l’inscription en comptabilité budgétaire.

Les dépenses sont comptabilisées au titre de l’exercice au cours duquel elles sont décaissées et non plus

constatées. C’est donc l’enregistrement du paiement par l’agent comptable qui devient le fait générateur de

l’inscription en comptabilité budgétaire.

En conséquence, au sein de la comptabilité budgétaire :

- l’ordonnateur a en charge la comptabilité des autorisations d’engagement et des autorisations

d’emplois ainsi que de la prévision des CP ;

- l’agent comptable est chargé de la comptabilité des crédits de paiement et des recettes.

b. Structure budgétaire

c. Définitions L’ADRESSE BUDGETAIRE : LES AXES BUDGETAIRES OBLIGATOIRES

Les centres financiers représentent l’organisation détaillée de l’Université. Ils permettent de matérialiser notre

structure en CRB et SO. Le centre financier est l’unité au sein de laquelle est mis en place le budget et qu’il est

potentiellement exécuté.

Les Centres de Responsabilité Budgétaire (CRB) sont à un niveau élevé dans l’organisation budgétaire.

Un CRB :

- Gère des objectifs et des moyens, et dispose d’une marge de manœuvre propre,

- Alloue ces moyens à des unités opérationnelles en leur donnant une autorisation de dépenses,

- Est un acteur essentiel du dialogue de gestion : à la fois avec leurs SO, mais aussi avec le niveau central,

- Assure un premier niveau de contrôle interne budgétaire,

- Assure un suivi des restes à payer et à encaisser et donc, selon leur positionnement, effectue un suivi sur

les CP et les recettes encaissées.

- Assure un contrôle des disponibles budgétaires et peut réallouer des crédits via des Virements internes au

CRB.

Les Services Opérationnels (SO) représentent le niveau sur lequel porte la programmation et l’exécution

des dépenses et des recettes. Un SO fournit les informations sur leurs activités et leurs besoins en dépenses

ainsi que leurs prévisions de recettes en ressources propres et consomme les crédits qui leur ont été alloués.

PERIMETRE FINANCIER 1010

SOCIETE 1010 1020

NIVEAU 1/CRB 9990P Budget principal 4530F Fondation

NIVEAU 2/CRB 900S/901S/902S/910I/920U/930U/940U/950I/9

60U/970I/980U/990E/9R

NIVEAU 3/SO Laboratoires et services

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

4

Les comptes budgétaires représentent, en comptabilité budgétaire, les natures de dépenses et de recettes. C’est le

niveau de suivi le plus fin des natures de dépenses/recettes dans le module FM (budget). Les comptes budgétaires

6/7/1/2 n’existent plus en mode GBCP et sont remplacées par trois enveloppes : Masse salariale, Fonctionnement,

investissement (voir annexe p. 19).

Les domaines fonctionnels fournissent un axe supplémentaire de budgétisation et d’analyse pour représenter la

nomenclature de gestion (Destinations).

Les fonds représentent les origines de financement.

Les programmes de financement permettent de modéliser des projets – en comptabilité budgétaire – pour budgéter

et suivre les dépenses et recettes correspondantes. Ils sont utilisés dans SIFAC pour matérialiser la réservation

budgétaire effectuée pour les Opérations Pluriannuelles. C’est le PFI qui porte la notion de recette fléchée.

Autorisations d’engagement (AE)

Les AE constituent la limite supérieure des dépenses pouvant être engagées sur l’exercice.

Les AE ouvertes dans le cadre du budget sont annuelles.

Elles peuvent en revanche induire une exécution en crédits de paiement des dépenses afférentes sur les

exercices ultérieurs. Les AE correspondent aux engagements juridiques que l’Université prend vis-à-vis de

ses tiers éventuellement de façon pluriannuelle, entre le 1er janvier et le 31 décembre. Les AE ne sont

consommées qu’à hauteur des engagements fermes contractés, c’est-à-dire des engagements certains dans

leur montant, dans leur durée et dans l’identification des tiers bénéficiaires.

Crédits de paiement (CP)

Les CP constituent la limite supérieure des dépenses pouvant être payées pendant l’année pour la

couverture des engagements contractés.

Ils représentent le volume de dépenses que l’Université pourra sortir de sa caisse au cours d’un exercice. Ils

permettent d’honorer les engagements pris auprès d’un tiers dans les exercices précédents ou en cours et

s’inscrivent dans un cadre strictement annuel correspondant aux paiements effectués entre le 1er janvier et

le 31 décembre d’un exercice.

La programmation

La programmation traduit la stratégie pluriannuelle de l’Université sous forme de prévisions budgétaires.

Elle vise à produire des éléments financiers quant à la soutenabilité budgétaire et comptable (trésorerie) des

projets. Elle facilite l’élaboration du budget. Elle porte à la fois sur les dépenses et les recettes (meilleure

prévision des engagements, des paiements associés, et des encaissements). Elle permet d’établir une cible

infra-annuelle et pluriannuelle de recettes et de dépenses, base du suivi de l’exécution et du dialogue de

gestion.

Le processus de programmation budgétaire s’appuie donc sur le dialogue de gestion infra-annuel et vise à

responsabiliser davantage l’ensemble des acteurs, ainsi qu’à offrir une meilleure visibilité aux responsables

financiers.

II. RAPPEL DE LA PROCEDURE

1. Le Pôle Budget ouvre la période budgétaire en version PR1,

2. Les Composantes saisissent l’ensemble des budgets de paiement et d’engagement sur l’exercice

2017 et les exercices > 2017 en PR1 (si opérations pluriannuelles),

3. Le Pôle Budget doit :

o vérifier les données saisies en PR1,

o copier de la version PR1 en PR2,

o modifier la version PR2 (nouvelles dotations, prévisions, restitutions…),

o présenter le projet de BI au CA et vote du CA,

o copier la version PR2 en version 0 (exécutoire) après vote du CA.

SIFAC – MODULE BUDGET

DABF/POLE SIFAC_POLE BUDGET/ MLC

LE

BU

DG

ET

5

III. PARAMETRES GENERAUX

a. Modifier le périmètre financier et la mise en forme de saisie

La saisie du BI doit être faite sur le périmètre financier 1010. Pour modifier le périmètre financier, il faut

dans le menu « Autres fonctions », sélectionnez « Modifier périmètre financier ».

Validez

Il faut également vérifier que la mise en forme soit ZSAP04.

b. Les types d’opération

Type d'opé. Désignation Remarques

ENTR Saisie « Saisie » ne peut pas être utilisée en version exécutoire (RPRO)

TRAN Transfert (virement) « Transfert » est utilisé en version exécutoire et/ou en budget rectificatif

RETN Restitution « Restitution » ou « Fonds supplémentaires » sont utilisés avant le vote du budget

(en PR1 par les CRBs et PR2 par le Pôle BUDGET uniquement) voir p. 09. Ces

types d’opération s’effectuent après la saisie de vos prévisions en PR1. SUPL Fonds Supplémentaires

Sélectionnez via le menu « Autres fonctions » puis « Modifier

![Contribution au dimensionnement optimal d’une machine ... · Les machines à aimants permanents terres rares ( [Coey95, Leveque05]) sont largementutiliséespourl’hybridation(ouleremplacement)dumoteurthermique](https://static.documents.pub/doc/80x56/5e1e3376e3013d5bd45f33e9/contribution-au-dimensionnement-optimal-daune-machine-les-machines-aimants.jpg)