1 1

AnnikaStenssonDirector,ResearchCommunica2onsNa2onalRestaurantAssocia2on

[email protected]

RestaurantInnova1onSummitSeptember15,2016|Aus2n,TX

MappingtheRestaurantTechnologyLandscape

@WeRRestaurants

/RestaurantDotOrg

/Na2onalRestaurantAssocia2on

Restaurant.org/Research

2 2

2016 Restaurant Industry Forecast

RESTAURANTINDUSTRYOVERVIEW

3 3

DEFINITION:“RestaurantIndustry”

“FoodAwayfromHome”

Allmeals/snackspreparedawayfromhome,includingalltakeoutmealsandbeverages.

4 4

RestaurantIndustry2016

Source:Na2onalRestaurantAssocia2on

Sales: Employees: Loca2ons:

$783billion

14.4million

1+million

5 5

AnEconomicPowerhouse

ü Annualsalesarelargerthan90%oftheworld’seconomies.

ü Saleswillgrowby$37billionin2016–morethandoubleHollywood’sannualdomes2cboxofficesales.

6 6

WhereDoConsumersSpend?

6Source:BureauofLaborSta2s2cs,2014ConsumerExpenditureSurvey;Na2onalRestaurantAssocia2on

SPENDINGCATEGORY PERCENTOFTOTAL

Housing 33%

Transporta2on 17%

Food 13%

Insurance/pensions 11%

Healthcare 8%

Entertainment 5%

Contribu2ons 3%

Clothing 3%

Other 7%

Total 100%

7 7

RestaurantIndustry’sShareoftheFoodDollar

1955Present

1955:25% Now:47%

Source:Na2onalRestaurantAssocia2on

8 8

INDICATOR 2015 2016

RealGrossDomes2cProduct 2.6% 1.6%

RealDisposablePersonalIncome 3.5% 2.1%

ConsumerPriceIndex 0.1% 1.1%

TotalU.S.Employment 2.1% 1.8%

2016U.SEconomicOutlookGradualimprovementcon1nues

Source:Na2onalRestaurantAssocia2onprojec2ons

2017

2.2%

2.4%

2.3%

1.8%

9 9

TopChallengesFacingOperators

Source:Na2onalRestaurantAssocia2on,RestaurantIndustryTrackingSurvey

JULY2016Laborcosts/minwage27%Government 16%TheEconomy15%Recrui1ngEmployees14%SalesVolume 10%

JULY2014

FoodCosts28%Government 13%SalesVolume 13%TheEconomy 12%Recrui1ngEmployees12%

JULY2015

Government 21%Recrui1ngEmployees18%Laborcosts/minwage16%FoodCosts12%SalesVolume 11%

10 10

RestaurantsareExtremelyLaborIntensiveAveragesalesperemployee,2015

Source:Na2onalRestaurantAssocia2on,basedonBureauofLaborSta2s2csandUSCensusBureaudata

Ea1ng&DrinkingPlaces $56,000

GroceryStores $226,000

GasolineServiceSta1ons $478,000

AutoDealers $769,000

11 11

LaborProduc1vityinRestaurantsRemainedFlatinRecentYears

Averageannualpercentchangeinoutputperlaborhour:2004to2014

Source:BureauofLaborSta2s2cs

12 12

TECHNOLOGYTRENDS-CONSUMER

13 13

Consumerswhofactorintechnologywhenchoosingarestaurant.

TechInfluences

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

14 14

In-StoreTechUsage

Haveused Willingtouse

FreeWi-Fi 49% 67%

Tablesidepayment 32% 63%

Touch-screenorderingkiosk(QSR) 27% 61%

Electronicorderingsta2on(tableservice) 28% 57%

None 35% 20%

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

Consumerswhohaveusedtheseop1onsinthelastyear;consumerswhowouldbewillingtousetheseop1onsinthefuturewhenavailable

15 15

Smartphone/TabletUsage

Alladults 75%

18-34 87%

35-44 87%

45-54 79%

55-64 65%

65+ 49%

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

Consumerswhoownorregularlyuseasmartphoneortablet

16 16

RestaurantSmartphoneTech

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast–Baseown/usesmartphone/tablet

Percentofadults

Lookuprestaurantloca1ons,direc1onsandhoursofopera2on

83%

Lookatmenus 75%

ReadreviewsfromappsorsiteslikeYelpandTripAdvisor 55%

Userewardsorspecialdeals 50%

Ordertakeoutordeliverydirectlyfromarestaurant’swebsiteorbrandedapp

51%

Consumerswhousesmartphonesortabletsfortheseac1vi1esoccasionally

17 17

RestaurantSmartphoneTech

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast–Baseown/usesmartphone/tablet

Percentofadults

Makereserva1ons 43%

Lookuprestaurantnutri1oninforma1on 42%

Payformeals 32%

OrdertakeoutordeliveryviaanaggregateservicelikeSeamlessorGrubHub

24%

Consumerswhousesmartphonesortabletsfortheseac1vi1esoccasionally

18 18

MobilePaymentGainingAcceptanceConsumerswhowouldpayrestaurantorbartabsviasmartphone

appifoffered*

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast–Baseown/usesmartphone/tablet

19 19

It’saBird,It’saPlane,It’s…MyPizza?

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

Consumerswhosaytheywouldbelikelytousedronedeliveryofrestaurantfoodifavailable

20 20

TechnologyIsGrowing

ü 72%ofconsumerssaytechop2onsincreaseconvenience

ü 67%saytechop2onsspeedupserviceü 65%saytechop2onsincreaseorder

accuracyü 42%ofconsumersreporttechnology

makesrestaurantvisitsandorderingmorecomplicated

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

21 21

What’sInItforRestaurateurs?

ü 39%ofconsumerssaytechop2onsmakediningoutmorefun

ü 34%saytechop2onsmakethemchoose

onerestaurantoveranotherü 37%saytechop2onsmakethemdineout

orordertakeout/deliverymoreoken

Source:Na2onalRestaurantAssocia2on,2016RestaurantIndustryForecast

22 22

TECHNOLOGYTRENDS-OPERATOR

23 23

CurrentTechAdop1onIndustrySegment

Total Tableservice Limited-service

POSorelectroniccashregistersystem 81% 78% 83%

Website 81% 79% 83%

Wi-Fiforguests 68% 71% 64%

Touch-screenorderingkiosksorsta2ons 42% N/A 42%

Onlineorderingfortakeoutordelivery 37% 25% 49%

Smartphoneapp 34% 18% 50%

Mobilepayment 32% 15% 49%

Onlinereserva2ons 25% 25% N/A

Electronicordigitalmenuboards 21% N/A 21%

Tabletopordering,orpaymentdeviceorsta2on 20% 20% N/A

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

24 24

CurrentTechAdop1onOwnershipCategory

Total Independent Franchisee/Chain

POSorelectroniccashregistersystem 81% 69% 94%

Website 81% 73% 89%

Wi-Fiforguests 68% 68% 68%

Touch-screenorderingkiosksorsta2ons 42% 30% 47%

Onlineorderingfortakeoutordelivery 37% 20% 54%

Smartphoneapp 34% 14% 55%

Mobilepayment 32% 17% 47%

Onlinereserva2ons 25% 21% 32%

Electronicordigitalmenuboards 21% 15% 25%

Tabletopordering,orpaymentdeviceorsta2on 20% 17% 28%

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

25 25

FeaturesofPOSSystems

33%

34%

39%

42%

47%

68%

69%

76%

92%

0% 20% 40% 60% 80% 100%

Customerdemographicsdatacollec2on

Cloud-baseddatastorage

Mobilepayment

Loyaltyprogrammanagement

Tablemanagement

Accoun2ngtools

Inventorymanagement

Labormanagementtools

Creditordebitcardprocessing

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016–BaseusePOSsystem

26 26

ProprietarySystemvs.Service• 2in3tableservicerestaurantsofferingonlinereserva2ons

useaservice;1in3useaproprietarysystem.

• Halfoftableservicerestaurantsofferingonlineorderinguseaproprietarysystem;2in5useaservice.

• 3in5limited-servicerestaurantsofferingonlineorderinguseaproprietarysystem;aquarteruseaservice.

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

27 27

MobilePaymentType• Morethanhalfoftableservicerestaurantsaccep2ngmobile

paymentuseNFCorBluetooth;aquarterusein-app/fric2onless.

• 3in5limited-servicerestaurantsaccep2ngmobilepayment

useNFCorBluetooth;1in10usein-app/fric2onless.

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

28 28

SmartphoneAppFeatures

12%

62%

63%

66%

67%

85%

92%

0% 20% 40% 60% 80% 100%

Op2ontomakereserva2ons

Nutri2oninforma2on

Op2ontoplaceorder

Op2ontomakepayment

Loyaltyprograminforma2on

Mapanddirec2ons

Menus

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016–Basehassmartphoneapp

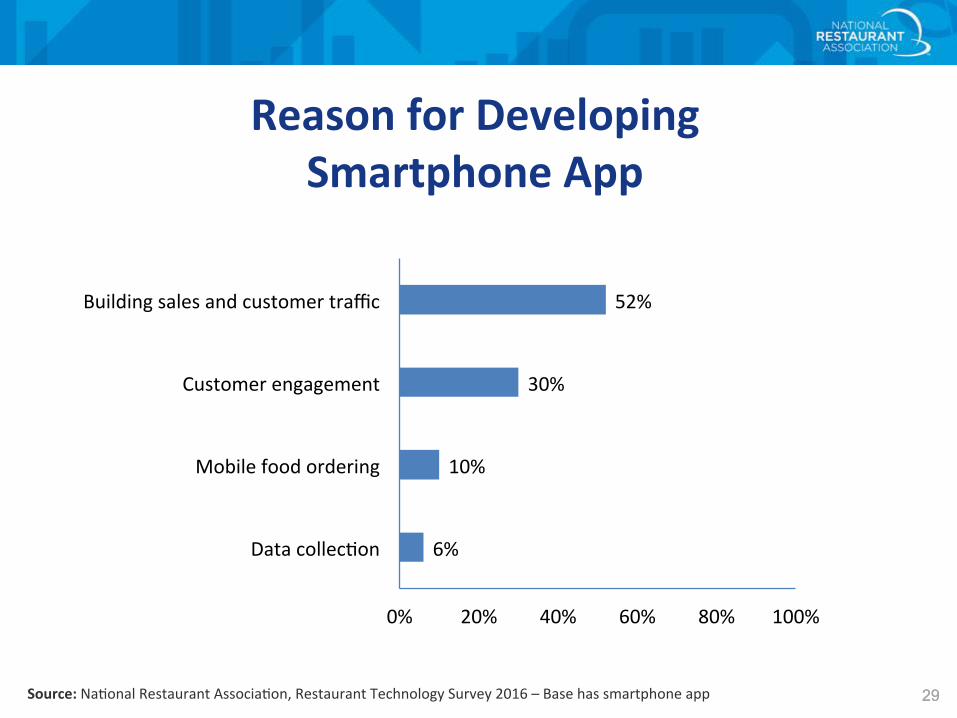

29 29

ReasonforDevelopingSmartphoneApp

6%

10%

30%

52%

0% 20% 40% 60% 80% 100%

Datacollec2on

Mobilefoodordering

Customerengagement

Buildingsalesandcustomertraffic

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016–Basehassmartphoneapp

30 30

ReasonforDevelopingSmartphoneApp

42%40%

55%

27%

0%

20%

40%

60%

Buildingsalesandcustomertraffic

Customerengagement

Tableservice Limited-service

IndustrySegment

43%

37%

52%

30%

0%

20%

40%

60%

Buildingsalesandcustomertraffic

Customerengagement

Independent Franchisee/Chain

OwnershipCategory

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016–Basehassmartphoneapp

31 31

TopBenefittoUsingCustomer-FacingTechnology

12%

15%

27%

30%

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

Enhanceproduc2vity

Controllaborcosts

Improvespeedofservice

Meetconsumerdemand

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

32 32

Devo1ngMoreResourcestoTech

23%

25%

3%

4%

64%

63%

6%

5%

3%

3%

0% 20% 40% 60% 80% 100%

Sokwareandservices

Hardwareanddevices

More Fewer Same Notapplicable DK

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

§ 42%ofrestaurantoperatorssaythey’lldevotemoreresourcestotechnologyin2016thanin2015.

33 33

Laggingvs.LeadingEdgeinTechUse

12%

32%

54%

0% 20% 40% 60%

Leadingedge

Lagging

Mainstream

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

34 34

Laggingvs.LeadingEdgeinTechUse

48%

40%

11%

60%

25%

13%

0%

20%

40%

60%

80%

Mainstream Lagging Leadingedge

Tableservice Limited-service

IndustrySegment

49%

42%

7%

58%

22%17%

0%

20%

40%

60%

80%

Mainstream Lagging Leadingedge

Independent Franchisee/Chain

OwnershipCategory

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

35 35

MostImportantAreaofTechDevelopmentinNext5Years

8%

25%

25%

37%

0% 20% 40% 60%

Robo2csorautoma2on

Paymentop2ons

Loyaltyprograms

Customerordering

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

36 36

FutureAdop1on?

53%

36%

16% 13%9%

Predic2veordering,oroffering

suggesteditemsbasedoncustomers'

previouspurchases

Automa2cmenu-priceadjustmentbasedondemandduringpeakandoff-peakhours

Dronefooddeliveryoff-premises

Automa2cfoodprepara2onsystems

Automatedonsitedrinkorfood

delivery

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

Restaurantoperatorswhosaytheywouldconsideraddingthefollowingtechnologiesiftheywereavailabletothemtoday

37 37

BarrierstoAddingMoreTech

44%

48%

49%

49%

50%

63%

0% 20% 40% 60% 80%

Stafftraining

Customeracceptance

Pertransac2onorusagecosts

Serviceandrepair

Lackofinfrastructure

Costofimplementa2on

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

38 38

AgreementwithStatementsonTechnology

19%

9%

7%

7%

6%

7%

31%

16%

10%

9%

9%

8%

33%

39%

36%

33%

37%

35%

14%

33%

45%

49%

46%

48%

0% 20% 40% 60% 80% 100%

Technologymakesrestaurantorderingandvisitsmorecomplicatedfor

consumers

Customersfactorintheavailabilityoftechnologywhentheychoosea

restaurant

Useoftechnologyinarestaurantprovidesacompe22veadvantage

Restauranttechnologyspeedsupcustomerservice

Technologymakesyourrestaurantmoreproduc2ve

Technologyhelpsincreasesales

Stronglydisagree Somewhatdisagree Somewhatagree Stronglyagree

Agree

83%

83%

83%

81%

72%

47%

Source:Na2onalRestaurantAssocia2on,RestaurantTechnologySurvey2016

39 39

§ Interestisgrowingamongconsumers.

§ Adop1onisgrowingamongrestaurants.

§ Limited-serviceandfranchisee/chainrestaurantsgenerallyhavehigheradop2onrates.

§ Costremainsabarrier.

§ Operatorsandconsumerslargelyonboardwithtechnology,butsignificantnumbers2llbelievesitcomplicatesinterac2on.

§ MoreatRestaurant.org/TechnologyTrends

Summary

40 40

AnnikaStenssonDirector,ResearchCommunica2onsNa2onalRestaurantAssocia2on

[email protected]

RestaurantInnova1onSummitSeptember15,2016|Aus2n,TX

MappingtheRestaurantTechnologyLandscape

@WeRRestaurants

/RestaurantDotOrg

/Na2onalRestaurantAssocia2on

Restaurant.org/Research

![CentralizedMaintenanceTimePredictionAlgorithmforFreight ... · 6/25/2019 · and Sbrana [21] extend HP filtering to multidimensional conditions, offering an interesting option](https://static.documents.pub/doc/80x56/60df9ce45561c77b39171ad6/centralizedmaintenancetimepredictionalgorithmforfreight-6252019-and-sbrana.jpg)