Hoja 1 de 32 Mex-Factor, S.A. de C.V., SOFOM, E.N.R. 29 de junio de 2012 Calificación Contraparte HR A HR2 Contactos Fernando Montes de Oca Director Adjunto de Análisis E-mail: [email protected]Gabriela Simón Analista Senior E-mail: [email protected]Fernando Sandoval Analista E-mail: [email protected]Felix Boni Director de Análisis E-mail: [email protected]Calificaciones Mex-Factor LP HR A Mex-Factor CP HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Mex-Factor, S.A. de C.V., SOFOM, E.N.R. es “HR A”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio ante escenarios económicos adversos. La calificación de corto plazo que determina HR Ratings para Mex-Factor, S.A. de C.V., SOFOM, E.N.R. es “HR2”. El emisor o emisión con esta calificación ofrece capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia. HR Ratings asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” a Mex-Factor, S.A. de C.V., SOFOM, E.N.R. (Mex-Factor y/o la Empresa). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son: Los factores positivos que influyeron en la calificación fueron: Indicadores de rentabilidad en niveles sanos con ROA y ROE de 3.1% y 18.4% al 1T12, respectivamente. Calidad de cartera de crédito reflejado en un índice de morosidad de 0.2% al 1T12. Buen nivel de gastos de administración reflejado en niveles bajos de eficiencia y eficiencia operativa de 29.7% y 2.1% al 1T12, respectivamente. Índice de cobertura en niveles de 8.9x a marzo de 2012. Generación de flujo libre de efectivo al 1T12 de P$13.0m. Permanencia en el negocio con operaciones desde 1991. Mezcla de herramientas de fondeo con líneas de la Banca Comercial y de la Banca de Desarrollo. Originación de cartera enfocada al factoraje reduciendo el riesgo crediticio. Los factores negativos que afectaron la calificación de la Empresa: Concentración de cartera de crédito con el 26.7% en los 10 clientes principales, representando 1.4x el capital de la Empresa. Falta de comités internos y consejero independientes que den fortaleza a la operación y control interno. La incursión a nuevos nichos de negocio podrían incrementar la exposición de la Empresa al riesgo de crédito y de mercado en el mediano plazo.

Calificaciones Mex-Factor LP HR A Mex-Factor CP HR2 Perspectiva Estable La calificación de largo plazo que determina HR Ratings para Mex-Factor, S.A. de C.V., SOFOM, E.N.R. es “HR A”. El emisor o emisión con esta calificación ofrece seguridad aceptable para el pago oportuno de obligaciones de deuda y mantiene bajo riesgo crediticio ante escenarios económicos adversos. La calificación de corto plazo que determina HR Ratings para Mex-Factor, S.A. de C.V., SOFOM, E.N.R. es “HR2”. El emisor o emisión con esta calificación ofrece capacidad aceptable para el pago oportuno de obligaciones de deuda de corto plazo y mantiene un mayor riesgo crediticio comparado con instrumentos de mayor calificación crediticia.

HR Ratings asignó la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” a Mex-Factor, S.A. de C.V., SOFOM, E.N.R. (Mex-Factor y/o la Empresa). El análisis realizado por HR Ratings incluye la evaluación de factores cualitativos y cuantitativos, así como la proyección de estados financieros bajo un escenario económico de estrés. La perspectiva es Estable. Los supuestos y resultados obtenidos en el escenario base y de estrés son:

Los factores positivos que influyeron en la calificación fueron:

Indicadores de rentabilidad en niveles sanos con ROA y ROE de 3.1% y 18.4% al 1T12, respectivamente.

Calidad de cartera de crédito reflejado en un índice de morosidad de 0.2% al 1T12.

Buen nivel de gastos de administración reflejado en niveles bajos de eficiencia y eficiencia operativa de 29.7% y 2.1% al 1T12, respectivamente.

Índice de cobertura en niveles de 8.9x a marzo de 2012.

Generación de flujo libre de efectivo al 1T12 de P$13.0m.

Permanencia en el negocio con operaciones desde 1991.

Mezcla de herramientas de fondeo con líneas de la Banca Comercial y de la Banca de Desarrollo.

Originación de cartera enfocada al factoraje reduciendo el riesgo crediticio.

Los factores negativos que afectaron la calificación de la Empresa:

Concentración de cartera de crédito con el 26.7% en los 10 clientes principales, representando 1.4x el capital de la Empresa.

Falta de comités internos y consejero independientes que den fortaleza a la operación y control interno.

La incursión a nuevos nichos de negocio podrían incrementar la exposición de la Empresa al riesgo de crédito y de mercado en el mediano plazo.

Mex-Factor se constituyó en marzo 1991 como Organización Auxiliar del Crédito con el objetivo de dedicarse al factoraje financiero, atendiendo a pequeñas y medianas empresas. En 2006 la Empresa es autorizada para convertirse en Sociedad Financiera de Objeto Múltiple, Entidad No Regulada. De esta manera, inicia con el otorgamiento de créditos directos. Actualmente su principal actividad es el descuento (con y sin recursos) de derechos de crédito y el otorgamiento de créditos con o sin garantía a personas físicas y morales.

Los eventos relevantes que han tenido impacto dentro de la Empresa se mencionan a continuación.

Estructura de Mex-Factor

Estructura Organizacional Mex-Factor cuenta con dos subsidiaras con el 100% de participación. La estructura organizacional se muestra a continuación.

Hoja 3 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Inmobiliaria Doménico, S.A. de C.V. Inmobiliaria Doménico se dedica a la adquisición, arrendamiento y administración de bienes inmuebles, sin embargo, solo tiene operaciones con Mex-Factor y Organización de Consultoría y Administración. Inmobiliaria Doménico es dueña de las oficinas de Mex-Factor (su único activo) y no cuenta con pasivos. Organización de Consultoría y Administración, S.A. de C.V. (OCA) OCA se constituyó en abril de 1991 para otorgar todo tipo de financiamiento, a particulares, entidades financieras, gubernamentales nacionales y extranjeras, así como asesoría profesional y técnica en temas de contabilidad, finanzas, sistemas, representación y asesoría legal, administración, comercialización, mercadotecnia y cobranza. Actualmente, OCA maneja una cartera de crédito financiada con capital de Mex-Factor.

Control Accionario Mex-Factor se constituyó en 1991 durante los años se han hecho incrementos de capital. Actualmente, la Empresa cuenta con 665.1 millones de acciones distribuidas en 13 accionistas. A continuación se observan los accionistas y su participación dentro de la Empresa.

Consejo de Administración El Consejo de Administración de Mex-Factor esta compuesto por 7 miembros propietarios los cuales han sido parte desde 1991 que se constituyó la Empresa. El Consejo de Administración es la máxima autoridad dentro de la Empresa, adicionalmente es el encargado de autorizar las líneas de crédito mayores a P$0.5m.

Hoja 4 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Organigrama Mex-Factor se encuentra conformada por 3 gerencias las cuales son contraladas por el Director General Adjunto y el Presidente del Consejo de Administración. Dentro de estos niveles la Empresa cuenta con 16 empleados los cuales tienen un promedio de 12 años dentro de Mex-Factor.

Directivos Como se mencionó previamente Mex-Factor cuenta con 3 gerencias las cuales están controladas por el Director General Adjunto y el Director General. Las gerencias son: gerencia de contabilidad, gerencia de crédito y gerencia de operaciones. Todos los gerentes, así como el Director General Adjunto y el Director General cuentan con experiencia previa dentro de su área de especialidad, así como también experiencia dentro de la misma Empresa. En la siguiente tabla se describe cada uno.

Hoja 5 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Modelo de Negocio

El modelo de negocio de Mex-Factor se basa en apoyar a personas físicas con actividad empresarial y a personas morales, especialmente a pequeñas y medianas empresa con el objetivo de agilizar su flujo de recursos.

Productos y Servicios Derivado de lo anterior Mex-Factor ofrece distintos tipos de factoraje, adicionalmente otorga créditos directos. A continuación se describen los principales productos.

Factoraje Con Recurso El factoraje con recurso es una operación de crédito para personas físicas con actividad empresarial y personas morales. La operación se basa en que Mex-Factor adquiere y anticipa el valor de títulos de crédito no vencidos (pagarés), contrarecibos, facturas selladas y/o derivados de operaciones mercantiles. El factoraje con recurso puede ser con cobranza propia o cobranza delegada en donde el acreditado queda obligado con el titular de los derechos cedidos para responder al pago puntual y oportuno. El objetivo de este producto es agilizar el flujo de recursos del acreditado permitiéndoles cobrar anticipadamente sus ventas de crédito. El plazo de la línea es de un año y las operaciones en función al vencimiento de las cuentas por cobrar (entre 10 y 180 días). Se puede financiar entre el 80% y 100% del valor nominal de los documentos. El acreditado debe de contar con garantía colateral (cuentas por cobrar), personal (aval de personas de reconocida solvencia moral y económica) y real (garantía hipotecaría).

Promesa de Factoraje (anticipos sobre pedidos) La promesa de factoraje es una operación de crédito para personas físicas con actividad empresarial y personas morales en la cual Mex-Factor financia un pedido con la condición de que una vez entregada la mercancía se lleve a cabo la operación normal de factoraje. El objetivo de este producto es agilizar el flujo de recursos de la empresa para permitirle adquirir o producir el producto que va a vender, contando con recursos que puede utilizar de inmediato en su actividad productiva. El plazo de la línea de crédito es de un año y las operaciones se efectúa a un plazo máximo de 90 días. El monto a financiar es hasta el 60% del valor nominal de los pedidos. El acreditado debe de contar con garantía personal (aval de personas de reconocida solvencia moral y económica) y real (garantía hipotecaria).

Factoraje Sin Recurso (proveedores) El factoraje sin recurso es una operación de crédito para personas físicas con actividad empresarial y personas morales donde el acreditado no queda obligado a responder al pago de los derechos de crédito. Se trata de una venta real y efectiva de los documentos de cobro en donde Mex-Factor absorbe el riesgo total y exclusivamente puede recurrir al cobro con los obligados de los documentos. El propósito de este producto es agilizar el flujo de recursos de las empresas, permitiéndoles cobrar anticipadamente sus ventas a crédito. El plazo de la línea de crédito es de un año y las operaciones se realizan en función del vencimiento de los documentos. Se

Hoja 6 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

financia el 100% del valor menos los intereses que Mex-Factor cobra por la intermediación.

PROMYP El PROMYP es un producto financiero de factoraje para el apoyo a la micro y pequeña empresa que otorga Nacional Financiera. El objetivo es apoyar el desarrollo de las micro y pequeñas empresas buscando su incorporación a los procesos de la economía formal y su integración a las cadenas productivas y comerciales. Para ser sujeto al PROMYP es necesario que el cliente sea una persona física o moral que clasifiquen como micro y pequeñas empresas con participación patrimonial mayoritaria mexicana. Asimismo, es necesario que desarrolle actividades industriales, comerciales o de servicios y que el giro se encuentre dentro del catálogo de actividades empresariales que publica Nacional Financiera. Es necesario que el financiamiento fomente la creación de fuentes de empleo, principalmente entre la población de menores ingresos y/o el aumento de la oferta de bienes de consumo básico y la generación.

Créditos Directos Los créditos directos es un financiamiento para personas físicas con actividad empresarial o sin ella y personas morales. El crédito es revolvente y esta soportado por pagaré firmado por disposición. El objetivo de este producto es agilizar el flujo de recursos de las empresas para permitirles obtener capital de trabajo, el cual puede ser destinado a su actividad productiva, compra de maquinaria y equipo, mejora o ampliación de las instalaciones de la empresa, aprovechamiento de oportunidades de precios y descuentos por parte de proveedores. El plazo de la línea va de 1 año hasta 10 años en función a los vencimientos de los documentos o calendario de pagos. El monto financiado es el 100% del valor del pagaré. El acreditado debe de contar con garantías personales (aval de personas de reconocida solvencia moral económica), prendaría (de los bienes adquiridos) y real (garantía hipotecaría).

Proceso de Autorización de Líneas de Crédito Para que Mex-Factor pueda otorgar algún tipo de factoraje es necesario que el cliente cuente con una línea de crédito. El proceso para la autorización de la línea de crédito inicia con la promoción en donde se visita al cliente y se le solicita información. Dicha información se le entrega al área de crédito quien la recibe y verifica que este completa. Una vez que se tiene toda la información se procede a la elaboración del estudio. El área de crédito presenta la información al director general en caso de ser líneas menores a los P$0.5m o al Consejo de Administración en caso de ser líneas mayores. Si se aprueba se firma el contrato y pagaré de la línea y se le informa al área de operaciones para que el cliente pueda operar.

Proceso de Créditos Directos El proceso para otorgar créditos directos inicia con la recopilación de la información. Una vez que se tiene se elabora el estudio del crédito. Dicho estudio esta formado por cuatro etapas: informes de créditos (referencias

Hoja 7 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

bancarias, buró de crédito y registro de propiedad y sociedad), elaboración de razones financieras, análisis cualitativo y análisis cuantitativo. A continuación se presenta y analiza el estudio al director general en caso de ser montos menores a los P$0.5m o al Consejo de Administración en caso de montos mayores. En caso de ser aprobado se elabora un contrato, pagaré y expediente. Se le informa al área de operación para que el cliente pueda disponer.

Plan de Negocios

Para los siguientes periodos Mex-Factor busca continuar con un crecimiento en su cartera de factoraje y de créditos directos. Adicionalmente, se esta implementando a sus productos el arrendamiento puro de vehículos a través de varias agencias de vehículos de diferentes marcas. Para esto se implementó un sistema especializado en arrendamiento puro y actualmente se están realizando pruebas. Se espera que para 2013 la originación de este producto empiece a tener crecimientos significativos, una vez que Mex-Factor cuente con los controles y procedimientos internos bien establecidos y desarrollados. Asimismo, se planea continuar con la misma política que se ha tenido durante los últimos periodos de reparto de dividendos. Dicha política se basa en el reparto de dividendos por el 50.0% de la utilidad del año anterior.

Herramientas de Fondeo

Desde la constitución Mex-Factor cuenta con una política de diversificación de fuentes de fondeo. Por parte de la banca de desarrollo cuenta con una línea con NAFIN desde hace 20 años y con una línea de FIFOMI. Por parte de la banca comercial cuentan con líneas de 6 bancos nacionales, 1 banco extranjero y una SOFOM. En la siguiente imagen se observan las fuentes de fondeo y sus principales características.

Hoja 8 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Es importante mencionar que para las operaciones en dólares Mex-Factor esta comprometido a cubrir los riesgos cambiarios que se generen con la colocación de cartera en dólares y la diferencia cubrirla con la contratación de instrumentos de cobertura. Actualmente los instrumentos de cobertura que se utilizan son forwards.

Competencia

El área principal de influencia de Mex-Factor es el Valle de México. De esta manera tiene como competencia principal distintos intermediarios financieros como bancos y SOFOMES que se enfocan al factoraje.

Hoja 9 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Análisis de Riesgos Cualitativos

Riesgo de la Industria

Desde la crisis de 2008 el panorama macroeconómico se ha mantenido en niveles de incertidumbre en un inicio por Estados Unidos y consecuentemente por la Unión Europea lo cual ha demostrado que la problemática que sigue latente. Los problemas de deuda gubernamental en diversos países han generado gran volatilidad en los mercados e incertidumbre entre el público inversionista. Las estimaciones de crecimiento económico para los países que integran la Unión Europea han sido reducidas debido a la fuerte problemática de deuda gubernamental que están sufriendo. Esto ha sido una de las consecuencias por las cuales el peso mexicano se ha visto depreciado mostrando incertidumbre en el mercado.

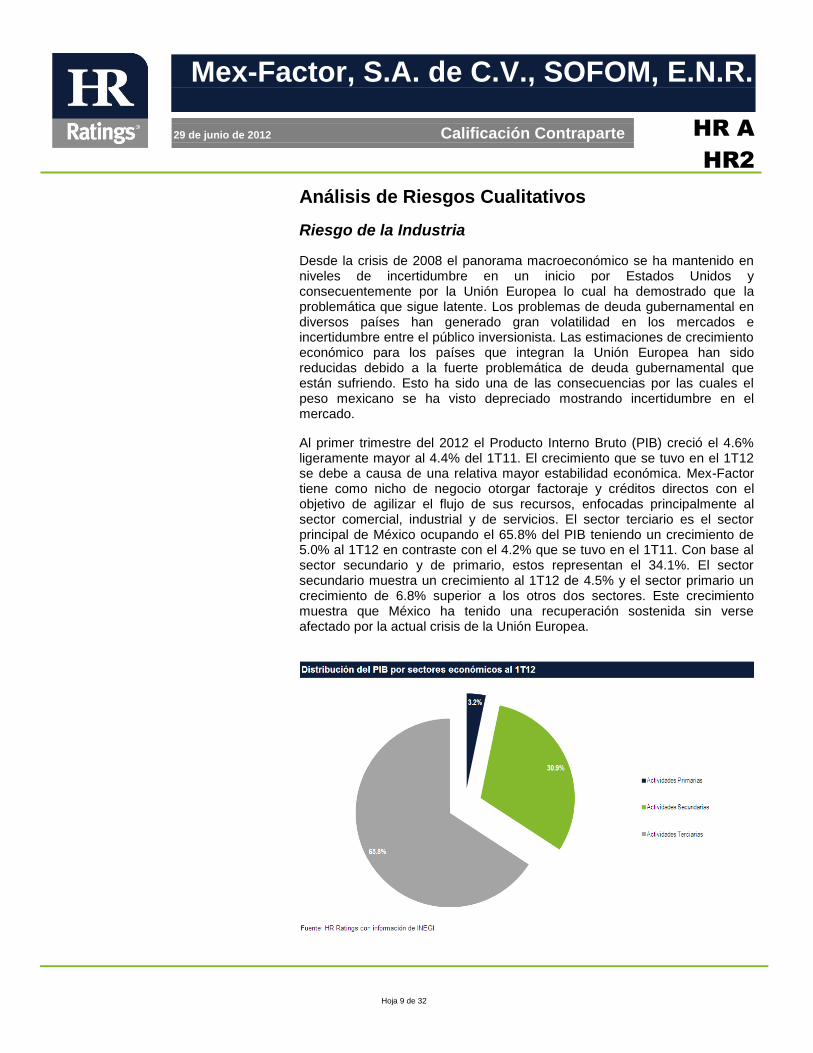

Al primer trimestre del 2012 el Producto Interno Bruto (PIB) creció el 4.6% ligeramente mayor al 4.4% del 1T11. El crecimiento que se tuvo en el 1T12 se debe a causa de una relativa mayor estabilidad económica. Mex-Factor tiene como nicho de negocio otorgar factoraje y créditos directos con el objetivo de agilizar el flujo de sus recursos, enfocadas principalmente al sector comercial, industrial y de servicios. El sector terciario es el sector principal de México ocupando el 65.8% del PIB teniendo un crecimiento de 5.0% al 1T12 en contraste con el 4.2% que se tuvo en el 1T11. Con base al sector secundario y de primario, estos representan el 34.1%. El sector secundario muestra un crecimiento al 1T12 de 4.5% y el sector primario un crecimiento de 6.8% superior a los otros dos sectores. Este crecimiento muestra que México ha tenido una recuperación sostenida sin verse afectado por la actual crisis de la Unión Europea.

Hoja 10 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Desempeño de la Banca Empresarial en México El Financiamiento Directo a Empresas ha mantenido su constante crecimiento sin haberse visto fuertemente afectado durante la crisis de 2008. Esto es una señal positiva, ya que refleja la fortaleza del sector empresarial de poder seguir apalancándose para poder continuar generando proyectos productivos e ingresos. La tasa de crecimiento anual del financiamiento directo a empresas en el 2011 fue de 15.0%, superior a la de 2010 que fue 8.7%. Esto muestra una mayor apertura de crédito durante el 2011 por una mayor estabilidad. A pesar de esto, esta tasa se ha visto reducida en enero de 2012 y febrero de 2012 pasando a 12.6% y 9.9%. Esta reducción podría ser por la intensificación de la problemática en la Unión Europea.

Por otra parte, el porcentaje de cartera vencida de la Banca Empresarial en el 2011 se mantuvo en promedio de 8.0%, cerrando en 7.8% en diciembre. No obstante los nuevos datos de 2012 muestran que dicha cartera ha presentado una mejora mostrando una disminución en la cartera vencida. Al mes de febrero de 2012 el índice de morosidad se coloca en 6.8% en contraste con el 7.8% de febrero de 2011. HR Ratings considera que la colocación de Mex-Factor se pueda ver disminuida en caso de que los bancos, quienes son la principal competencia de la empresa, empiecen a otorgar a mayor velocidad el crédito empresarial. Esto presionaría a que la Empresa baje más sus tasas activas con el fin de colocar nuevos crédito. En la imagen siguiente podemos ver el comportamiento de la cartera vencida en comparación del financiamiento directo otorgado a las empresas.

Evaluación de la Administración

Mex-Factor ha mantenido básicamente la misma administración desde que inicio operaciones en 1991. Todas las decisiones importantes de manera institucional se manejan con el Consejo de Administración. Es importante

Hoja 11 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

mencionar que Mex-Factor no cuenta con consejeros independientes ni con comités internos que fortalezcan la toma de decisiones operativas, siendo una debilidad en el análisis de HR Ratings. Sin embargo, los consejeros propietarios cuentan con una amplia experiencia dentro de distintos sectores económicos como el automotriz, inmobiliario, textil, electrónica, entre otros, lo que brinda un beneficio en la originación de nuevos créditos.

Por otro lado, los gerentes de las principales áreas de la Empresa cuenta con antigüedad promedio de aproximadamente 15 años dentro de Mex-Factor lo que refuerza el modelo de negocio.

Sistemas Para la operación diaria, Mex-Factor cuenta con sistemas especializados para cada tipo de operación que se lleva acabo. Para las operaciones de factoraje la Empresa cuenta con el sistema Factor V6 el cual permite realizar todo el proceso para la autorización de las líneas de crédito y las operaciones de factoraje y crédito. Adicionalmente, cuenta con un sistema de Comprobantes Fiscales Digitales V1.0 para realizar la facturación electrónica. Para la contabilidad y nóminas Mex-Factor cuenta con el sistema Contpaqi.

Con base al plan de negocios de la Empresa en el cual se espera implementar a sus productos el arrendamiento puro de vehículos Mex-Factor adquirió el sistema Arrenda100. Actualmente, se están realizando pruebas.

Mex-Factor cuenta con un administrador de red que realiza dos respaldos semanales en discos removibles; uno del servidor completo desde el software de Windows y otro redundante pero limitado a la información de cada usuario, del paquete contable, del operativo de factoraje, de facturación y de arrendamiento.

Por otro lado, la Empresa está en planes de implementar un plan de contingencia que se basa en tener dos máquinas afuera de la oficina que pueden ser habilitadas como servidor y terminal en caso de alguna eventualidad o desastre. Dichas máquinas funcionarían con la previa instalación del software y los respaldos.

Análisis de Cartera

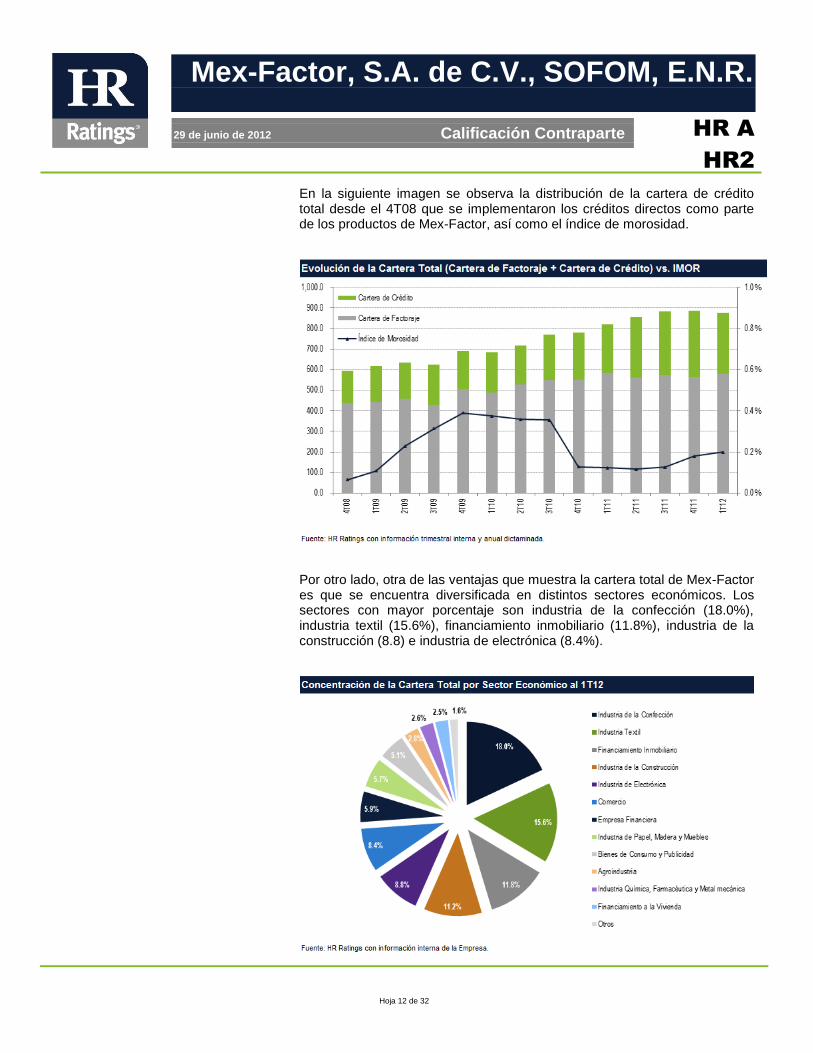

Mex-Factor se dedica al factoraje desde su constitución y a otorgar créditos directos desde la conversión de Organización Auxiliar de Crédito a SOFOM, E.N.R. De esta manera al primer trimestre de 2012 la cartera total de Mex-Factor es de P$878.9m. Del total el 65.8% (P$578.1m) es de operaciones de factoraje y el 34.2% (P$300.7m) de créditos directos. Una fortaleza en el análisis de HR Ratings es la calidad de la cartera que ha mantenido la Empresa durante su historia. Dicha situación se debe principalmente a que la mayor parte de la cartera esta enfocada a operaciones de factoraje y tiene menor riesgo de incumplimiento de pago. Al 1T12 el índice de morosidad cerró en 0.2%, comparado con 0.1% del 1T11.

Hoja 12 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

En la siguiente imagen se observa la distribución de la cartera de crédito total desde el 4T08 que se implementaron los créditos directos como parte de los productos de Mex-Factor, así como el índice de morosidad.

Por otro lado, otra de las ventajas que muestra la cartera total de Mex-Factor es que se encuentra diversificada en distintos sectores económicos. Los sectores con mayor porcentaje son industria de la confección (18.0%), industria textil (15.6%), financiamiento inmobiliario (11.8%), industria de la construcción (8.8) e industria de electrónica (8.4%).

Hoja 13 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

A marzo de 2012 al cartera de crédito total (cartera de crédito + cartera de factoraje) de Mex-Factor se encuentra distribuida en 178 clientes los cuales como se mencionó previamente se enfocan a distintos sectores económicos. Es importante mencionar que la cartera se encuentra moderadamente pulverizada ya que los 10 clientes principales representan el 26.2%. Sin embargo, los P$230.4m que se tienen dentro de los diez clientes principales representa el 1.4x el capital contable de la Empresa. En la siguiente imagen se observan los diez clientes principales y sus principales características.

Riesgo Contable y Regulatorio Mex-Factor se constituyó en 1991 como Organización Auxiliar de Crédito. De esta manera se encontraba regulada por la Comisión Nacional Bancaria y de Valores (CNBV), la Secretaría de Hacienda y Crédito Público (SHCP) y por el Banco de México. En el 2007 cuando se convierte a SOFOM, E.N.R. deja de ser regulado. Sin embargo, Mex-Factor continúa operando bajo los mismos criterios de una entidad regulada. Adicionalmente, Mex-Factor maneja los parámetros financieros con base a normatividad Nafin, quien es su principal acreedor. De acuerdo al auditor externo, Lebrija, Álvarez y Cia., S.V., los estados financieros consolidados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Mex-Factor y sus subsidiarias al 31 de diciembre de 2011. Adicionalmente, Mex-Factor cuenta con una regulación interna basada en manuales operativos que permiten que se acote el riesgo operativo. Dentro de estos manuales se encuentra el manual de crédito y el manual operativo.

Hoja 14 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Análisis de Riesgos Cuantitativos El análisis de riesgos cuantitativos realizado por HR Ratings incluye el análisis de métricas financieras y el flujo generado por la Empresa para determinar la capacidad de pago de la misma bajo un escenario base y un escenario de estrés. Ambos escenarios determinan la capacidad de pago de Mex-Factor y su capacidad de hacer frente a las obligaciones en tiempo y forma. Los supuestos y resultados obtenidos en el escenario base y de estrés se muestran a continuación.

El análisis para cada uno de los escenarios se describe a continuación, haciendo énfasis en la capacidad de pago de la Empresa bajo condiciones económicas adversas.

Hoja 15 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

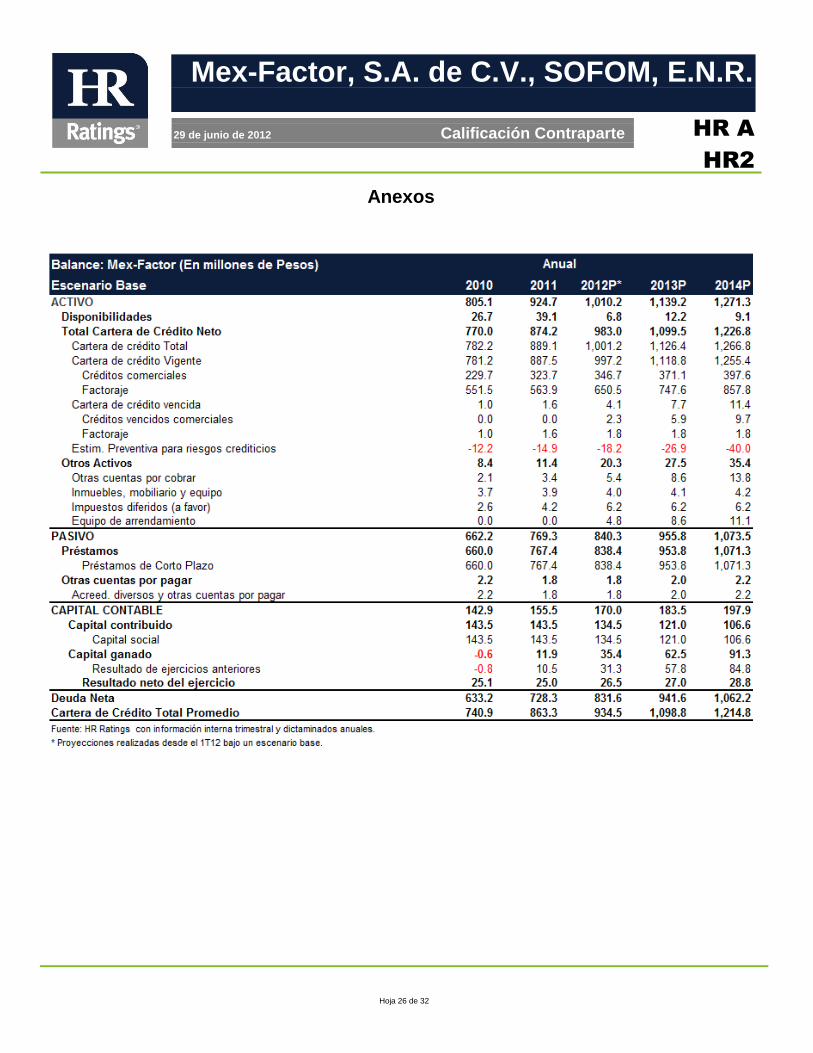

Escenario Base El escenario base planteado por HR Ratings toma en cuenta la perspectiva de crecimiento y el plan de negocios de Mex-Factor. Dentro del plan de negocios la Empresa tiene pensado continuar con el crecimiento de su cartera de crédito en específico la de factoraje. Adicionalmente, al factoraje y a los créditos directos se está implementando un nuevo producto que es el arrendamiento puro de vehículos. Se espera que dicho producto tenga impacto durante 2013. Asimismo, el escenario base considera que la Empresa continúa con su política de dividendos del 50% de la utilidad neta del año. La cartera de crédito total (cartera vigente + cartera vencida) de Mex-Factor está conformada por créditos directos y operaciones de factoraje. A marzo de 2012 la carteras total es de P$878.9m, comparado con P$821.3m de marzo de 2011. Para los siguientes periodos, derivado de los supuestos previamente mencionados HR Ratings espera que la cartera de crédito se incremente a niveles de P$1,001.2m, P$1,126.4m y P$1,266.8m al cierre de 2012, 2013 y 2014, respectivamente. En la siguiente imagen se observa la tasa de crecimiento promedio anual de cartera total de 2012-2014 es de 12.5%.

En la imagen anterior se observa como la Empresa ha mantenido una buena calidad de cartera de crédito. Dicha situación se debe al modelo de negocio el cual se basa principalmente en operaciones de factoraje lo que reduce el riesgo crediticio. De esta manera el índice de morosidad se ubico en 0.2% al 1T12, comparado con 0.1% al 1T11. Para los próximos periodos se espera un ligero deterioro en la cartera vencida alcanzando niveles de P$4.1m,

Hoja 16 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

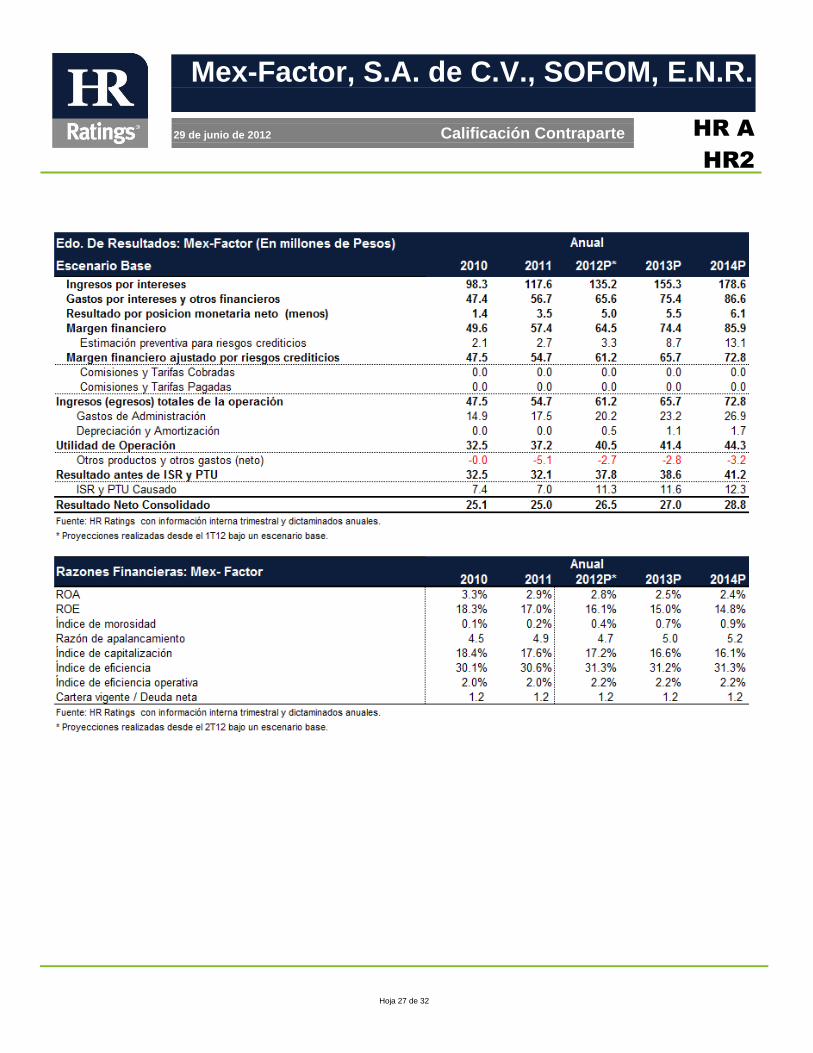

P$7.7m y P$11.4m al 4T12, 4T13 y 4T14, respectivamente. Dicha situación es como consecuencia del incremento en la originación de créditos directos (producto que tiene un mayor riesgo crediticio) y operaciones de arrendamiento puro en donde la Empresa tiene menor experiencia. De esta manera el índice de morosidad alcanzaría niveles para 2012 de 0.4%, para 2013 de 0.7% y para 2014 de 0.9%. Es importante mencionar que Mex-Factor cuenta con una política conservadora de generación de estimaciones preventivas. De esta manera mantiene un índice de cobertura (estimaciones preventivas para riesgos crediticios / cartera vencida) a marzo de 2012 en 8.9x, comparado con 12.5x de marzo de 2011. Para los siguientes periodos suponemos que el índice de cobertura se disminuye a 4.5x para 2012 y 3.5x para 2013 y 2014, sin embargo, se sigue manteniendo una política conservadora de estimaciones preventivas. Por otro lado, otra de las fortalezas de la Empresa es el buen manejo de costos y gastos. Para esto HR Ratings evalúa dicha situación con el índice de eficiencia (gastos de administración / ingresos de la operación incluyendo estimaciones preventivas) e índice de eficiencia operativa (gastos de administración / activos productivos promedio). Al 1T12 dichos índices cerraron en 29.7% y 2.1%, respectivamente. Esto es como consecuencia de que los gastos de administración se han mantenido conservadores, en relación con las operaciones de la Empresa. En la siguiente imagen se observa el índice de eficiencia y el índice de eficiencia operativa de los últimos periodos.

Bajo el escenario base proyectado por HR Ratings se espera que Mex-Factor mantenga un buen manejo de costos y gastos. Sin embargo, consideramos que los gastos de administración tendrían un incremento

Hoja 17 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

promedio anual de 15.3% para 2012-2014. Dicho incremento se daría como consecuencia del incremento de cartera de crédito y de la implementación del nuevo producto (arrendamiento puro). Sin embargo, el crecimiento de gastos se daría en línea con los ingresos operativos y activos productivos. Con esto el índice de eficiencia se mantendría en niveles sanos de 31.3%, 31.2% y 31.2% para el cierre de 2012, 2013 y 2013, respectivamente. De la misma manera el índice de eficiencia operativa se mantendría en niveles sanos para dichos periodos de 2.2%, 2.2% y 2.3%, respectivamente. El nivel de rentabilidad es otra de las fortalezas de Mex-Factor. Dicha situación es como consecuencia de la acumulación de utilidades de los últimos años (P$28.1m en 2009, P$25.1m en 2010 y P$25.0m en 2012), así como del incremento en capital y de los activos totales. En este sentido el nivele de retorno sobre activos (ROA, por sus siglas en inglés) y el retorno sobre capital (ROE, por sus siglas en inglés) se ubicó en 3.1% y 18.4% al 1T12, respectivamente, comparado con 3.1% y 17.1% del 1T11. En la siguiente imagen se observan los niveles de rentabilidad.

Para los siguientes periodos dentro del escenario base se espera que las razones de rentabilidad se mantengan en niveles sanos derivado de la generación de utilidades en línea con el incremento de cartera de crédito e ingresos operativos. Para el 4T12 se espera una utilidad acumulada por P$26.5m, para el 4T13 de P$27.1m y para el 4T14 de P$28.6m. Con base a esto el ROA se proyecta en dichos periodos en niveles de 2.8%, 2.5% y 2.4%, así como el ROE en niveles de 16.1%, 15.1% y 14.7%, respectivamente.

Hoja 18 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

La solvencia de Mex-Factor se ha mantenido históricamente en niveles relativamente sanos a pesar de la política que ha tenido la Empresa en los últimos años de repartir dividendos por el 50.0% de las utilidades del año (P$14.0m en 2010 y P$12.5m en 2011). Para obtener la solvencia se utiliza el índice de capitalización (capital neto / activos sujetos a riesgo) y razón de apalancamiento (pasivo total promedio 12m / capital contable promedio 12m). El índice de capitalización a marzo de 2012 se colocó en 18.3% mostrando una ligera mejoría contra el 17.7% del 1T11. La razón de apalancamiento se ha mantenido en niveles similares de 4.9x al 1T12, comparado con 4.6x del 1T11. En la siguiente imagen se observan el desempeño de ambas métricas.

Para los siguientes periodos se espera que la Empresa mantenga la misma política de reparto de dividendos, asimismo se espera que se incrementen los activos sujetos a riesgos por el crecimiento de la cartera de crédito. De esta manera bajo el escenario base se espera que el índice de capitalización se tenga una ligera disminución, sin embargo, se mantiene en niveles relativamente sanos de 17.2%, 16.6% y 16.1% para el cierre de 2012, 2013 y 2014. Por el otro lado, suponemos que la razón de apalancamiento tiene un ligero crecimiento por el crecimiento de la cartera en línea con los pasivos y el capital contable, cerrando en niveles de 5.2x al 4T14. Adicionalmente, HR Ratings utiliza la razón de cartera vigente a deuda neta para medir la capacidad de la Empresa de hacer frente a sus pasivos con costo. Mex-Factor ha mantenido una razón de cartera vigente a deuda neta en niveles de 1.2x, posición relativamente sólida para hacer frente a los pasivos con costo. Para los siguientes periodos se espera que la razón se mantenga en los mismos niveles.

Hoja 19 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

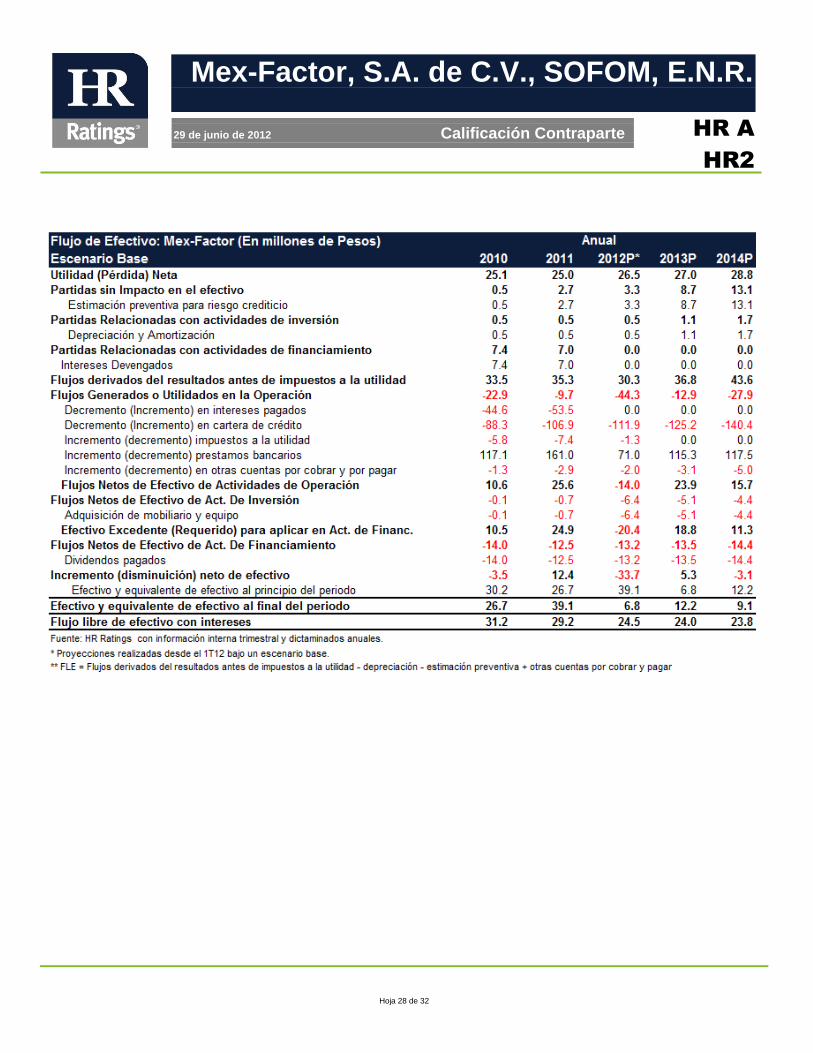

Con respecto al vencimiento de activos y pasivos, Mex-Factor muestra tener un buen manejo al tener una brecha ponderada de activos a pasivos de 24.1%. Dicha situación se debe a que la mayor parte de la cartera de crédito es de operaciones de factoraje las cuales tienen plazo máximo de 180 días y los pasivos que utiliza la Empresa son descontados con Nafin y el resto tiene vencimiento a mediano y largo plazo. Para los siguientes periodos se espera que la Empresa mantenga la misma política sin afectar su liquidez en el corto plazo. Por otro lado, Mex-Factor ha mantenido generación de flujo libre de efectivo (FLE) durante los últimos periodos (P$31.2m para 2010 y P$29.2m para 2011) siendo una fortaleza en el análisis de HR Ratings. Al primer trimestre de 2012 la Empresa mantiene FLE por P$13.0m. Para los siguientes periodos se espera que la generación de FLE sea de P$24.5m, P$24.0m y P$23.8m para el cierre de 2012, 2013 y 2014, respectivamente. Dicha disminución se debe principalmente al incremento de estimaciones preventivas generadas por el aumento de la cartera vencida.

Hoja 20 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

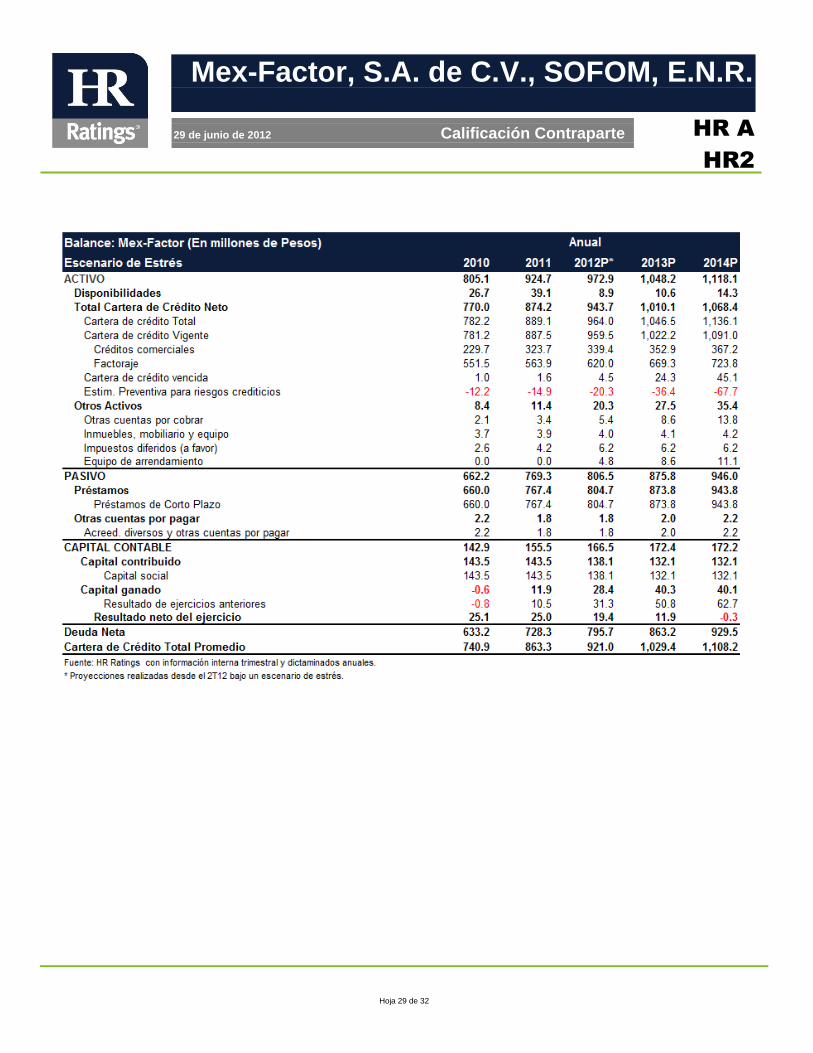

Escenario de Estrés El escenario de estrés planteado por HR Ratings plantea la situación de Mex-Factor bajo condiciones económicas adversas con márgenes mas apretados. Derivado a las condiciones adversas se espera menor originación de cartera de crédito, así como menor calidad de la misma (por incumplimiento de pago de clientes y por la curva de aprendizaje del nuevo producto implementado). Asimismo, suponemos que la Empresa mantiene su política de reparto de dividendos durante 2012 y 2013. De esta manera se espera que la cartera de crédito total únicamente tenga una tasa de crecimiento promedio anual de 2012-2014 de 8.5%, comparado con 12.5% del escenario base. La cartera total proyectada es de P$964.0m, P$1,046.5m y P$1,136.1m para el cierre de 2012, 2013 y 2014, respectivamente (vs. P$997.2m, P$1,118.8m y P$1,255.4m del escenario base). En la siguiente imagen se observa el crecimiento de la cartera de crédito total bajo el escenario de estrés.

En la imagen anterior se observa el crecimiento de la cartera vencida derivado del deterioro en las condiciones económicas por las que suponemos que varios de los clientes caen en incumplimiento de pago. Principalmente se espera que la cartera comercial (créditos directos) se vea afectada. Asimismo, se espera un mayor deterioro en 2013 y 2014 derivado de que la Empresa no tiene una buena originación y administración del nuevo producto (arrendamiento puro) como consecuencia de la curva de aprendizaje. La cartera vencida alcanzaría niveles de P$4.5m, P$24.3m y P$45.1m para el cierre de 2012, 2013 y 2014, respectivamente, comparado

Hoja 21 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

con niveles del escenario base de P$4.1m, P$7.7m y P$11.4m. Con base a esto el índice de morosidad se incrementaría para dichos periodos a niveles de 0.5%, 2.3% y 4.0% (vs. 0.4%, 0.7% y 0.9% del escenario base). Bajo el escenario de estrés suponemos que la Empresa mantiene un buen manejo de costos y gastos, por lo que tiene un incremento promedio anual de gastos de administración del 14.9% relacionado a la operación de la Empresa. Sin embargo, bajo el escenario de estrés se espera que la generación de ingresos operativos sea menor, así como mayor generación de estimaciones preventivas por el deterioro de la cartera de crédito. De esta manera el índice de eficiencia sufre un deterioro incrementándose a niveles de 35.7%, 38.5% y 42.7% al cierre de 2012, 2013 y 2014, comparado con niveles sanos del escenario base de 31.3%, 31.2% y 31.2%, respectivamente. En cuanto al índice de eficiencia operativa este se ve deteriorado por menor incremento de activos productivos relacionado a menor originación de cartera. Los niveles esperados para el 4T12, 4T13 y 4T14 serían de 2.2%, 2.3% y 2.4%, comparado con 2.2% del escenario base para los tres periodos. En la siguiente imagen se observa el deterioro de la eficiencia de la Empresa.

Asimismo, la rentabilidad de Mex-Factor se ve afectada como consecuencia de menor generación de ingresos, así como de incremento de estimaciones preventivas por el deterioro de la cartera de crédito. Bajo el escenario de estrés suponemos que la Empresa mantiene una política conservadora en cuanto al índice de cobertura. Para 2012 mantiene un nivel de 4.5x al igual que en el escenario base, sin embargo, derivado de las condiciones adversas, la Empresa disminuye el índice para 2013 y 2014 a 1.5x. Con base a esto la generación de utilidades para dichos periodos sería de

Hoja 22 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

P$19.5m, P$12.0m y -P$0.4m, comparado con P$26.5m, P$27.1m y P$28.6m del escenario base. Las razones de rentabilidad ROA y ROE se verían afectadas con una tendencia decreciente. Para el 4T12 se colocarían en 2.1% y 12.0%, para el 4T13 en 1.2% y 7.0% y para el 4T14 en 0.0% y -0.3%. En la siguiente imagen se observa la tendencia decreciente.

Como se mencionó previamente, bajo el escenario de estrés se supone que la Empresa mantiene su política de reparto de dividendos (50.0% de la utilidades del año netas) para 2012 y 2013. Derivado de la menor generación de utilidades y del reparto de dividendos se espera que el capital no tenga el crecimiento esperado por la Empresa. Adicionalmente, por la menor originación de cartera los activos sujetos a riesgo tienen un menor crecimiento, así como los pasivos. De esta manera el índice de capitalización no se alcanza a deteriorar como las métricas previamente mencionadas. Para el cierre de 2012, 2013 y 2014 se esperan niveles similares a los del escenario base de 17.6%, 17.0% y 16.0%. Asimismo, se esperan niveles similares en cuento a la razón de apalancamiento. Para el 4T12, 4T13 y 4T14 la razón de apalancamiento se colocaría en niveles de 4.7x, 4.9x y 5.3x, respectivamente. En la siguiente imagen se observa el desempeño del índice de capitalización y razón de apalancamiento bajo el escenario de estrés.

Hoja 23 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Derivado al principal nicho de negocio de Mex-Factor (operaciones de factoraje descontadas con Nafin) se espera que el crecimiento de los pasivos se de en línea con el crecimiento de la cartera de crédito. De esta manera la razón de cartera vigente a deuda neta suponemos se mantiene en 1.2x para los siguientes periodos al igual que en el escenario base. Sin representar una preocupación en el análisis de HR Ratings. En la siguiente imagen se observa la razón de cartera vigente a deuda neta con relación a la cartera total.

Hoja 24 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

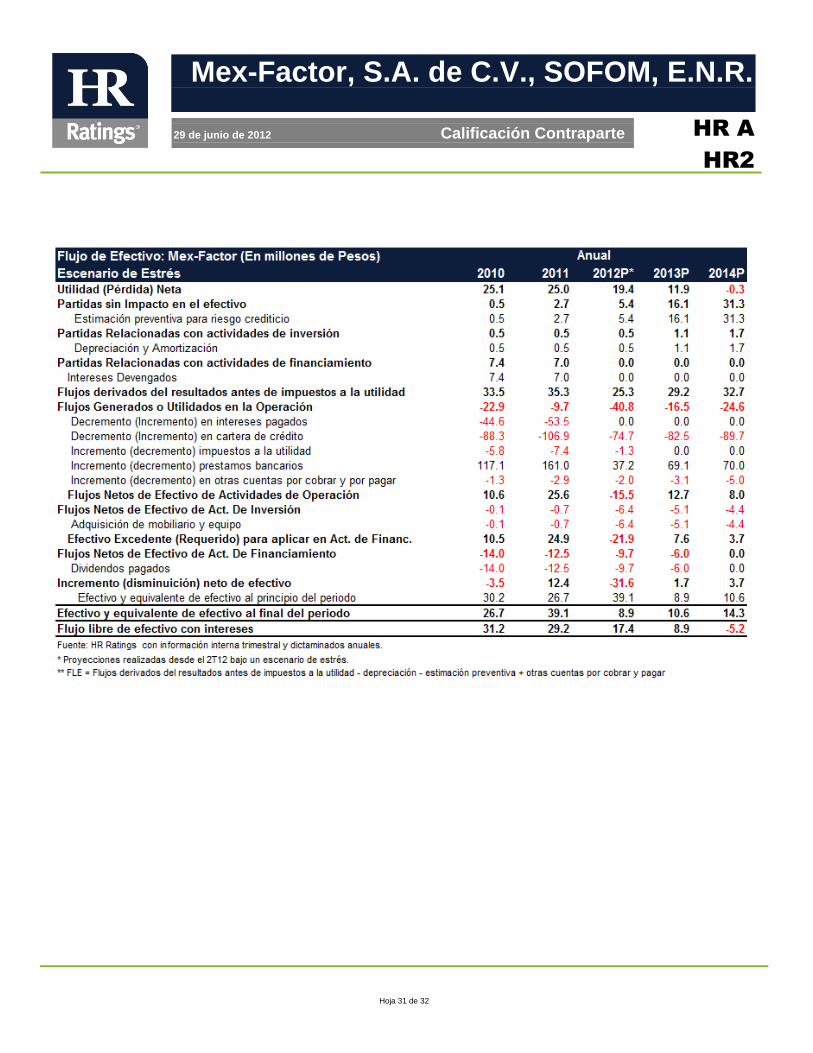

Bajo el escenario de estrés la generación de flujo libre de efectivo se ve afectada por el incremento de la generación de estimaciones preventivas manteniendo una tendencia decreciente. Para el cierre de 2012, 2013 y 2014 el FLE se colocaría en niveles de P$17.4m, P$8.9m y -P$5.2m, respectivamente, comparado con niveles de P$24.5m, P$24.0m y P$23.8m del escenario base.

Hoja 25 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Conclusión De acuerdo al análisis de riesgos realizado por HR Ratings, se encontraron fortalezas y debilidades desde el punto de vista cualitativo y cuantitativo. Desde el punto de vista cualitativo se encontró que la Empresa ha mostrado permanencia en el mercado independientemente de las condiciones económicas ya que lleva operando desde 1991. Adicionalmente, su cartera esta enfocada al factoraje lo que reduce el riesgo crediticio. Al primer trimestre de 2012 mantiene una mezcla de herramientas de fondeo con líneas otorgada por la Banca Comercial y la Banca de Desarrollo. Sin embargo, es importante mencionar que como debilidad cuenta con una concentración de cartera de crédito del 26.7% en los 10 clientes principales, dicho monto representa 1.4x el capital contable de la Empresa. Asimismo, cuenta con un gobierno corporativo débil a falta de comités internos y consejeros independientes que den fortaleza a la operación y control interno. Por último, la incursión a nuevos nichos de negocio, como es el arrendamiento puro, pudiera incrementar la exposición de la Empresa a riesgo de crédito y de mercado en el mediano plazo. Desde el punto de vista cuantitativo se encontraron fortalezas como indicadores de rentabilidad sanos, beneficiados por la acumulación de utilidades durante los últimos años. Se tiene calidad en la cartera de crédito reflejado en índice de morosidad bajo. El manejo de costos y gastos es bueno reflejado en bajo nivel de gastos de administración, lo que beneficia el índice de eficiencia e índice de eficiencia operativa. Asimismo la Empresa mantiene una política conservadora de generación de estimaciones preventivas reflejado en un índice de cobertura de 8.9x. Por último, la Empresa genera buenos niveles de flujo libre de efectivo. Tomando en consideración los factores previamente mencionados, HR Ratings otorga la calificación crediticia de largo plazo de “HR A” y de corto plazo de “HR2” a Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

Hoja 26 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Anexos

Hoja 27 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Hoja 28 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Hoja 29 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Hoja 30 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Hoja 31 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

Hoja 32 de 32

Mex-Factor, S.A. de C.V., SOFOM, E.N.R.

29 de junio de 2012 Calificación Contraparte

HR A

HR2

HR Ratings de México, S.A. de C.V. (HR Ratings), es una institución calificadora de valores autorizada por la Comisión Nacional Bancaria y de Valores, que cuenta con una experiencia integral de más de 100 años en el análisis y calificación de la calidad crediticia de empresas y entidades de gobierno en México, así como de la capacidad de administración de activos, o desempeño de las labores encaminadas al cumplimiento del objeto social por parte de alguna entidad. Los valores de HR Ratings son la Validez, Calidad y Servicio. www.hrratings.com

Paseo de los Tamarindos 400-A, Piso 26, Col. Bosque de Las Lomas, CP 05120, México, D.F. Tel 52 (55) 1500 3130

En nuestra página de internet www.hrratings.com se puede consultar la siguiente información: (i) El procedimiento interno para el seguimiento a nuestras calificaciones y la periodicidad de las revisiones; (ii) los criterios de esta institución calificadora para el retiro o suspensión del mantenimiento de una calificación, y (iii) la estructura y proceso de votación de nuestro Comité de Análisis.

Las calificaciones y/u opiniones de HR Ratings de México S.A. de C.V. (HR Ratings) son opiniones con respecto a la calidad crediticia y/o a la capacidad de administración de activos, o relativas al desempeño de las labores encaminadas al cumplimiento del objeto social, por parte de sociedades emisoras y demás entidades o sectores, y se basan exclusivamente en las características de la entidad, emisión y/u operación, con independencia de cualquier actividad de negocio entre HR Ratings y la entidad o emisora. Las calificaciones y/u opiniones otorgadas o emitidas no constituyen recomendaciones para comprar, vender o mantener algún instrumento, ni para llevar a cabo algún tipo de negocio, inversión u operación, y pueden estar sujetas a actualizaciones en cualquier momento, de conformidad con las metodologías de calificación de HR Ratings, en términos de lo dispuesto en el artículo 7, fracción II y/o III, según corresponda, de las “Disposiciones de carácter general aplicables a las emisoras de valores y a otros participantes del mercado de valores”. HR Ratings basa sus calificaciones y/u opiniones en información obtenida de fuentes que son consideradas como precisas y confiables, sin embargo, no valida, garantiza, ni certifica la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de las emisoras de instrumentos de deuda calificadas por HR Ratings de México han pagado una cuota de calificación crediticia basada en el monto y tipo de emisión. La bondad del instrumento o solvencia de la emisora y, en su caso, la opinión sobre la capacidad de una entidad con respecto a la administración de activos y desempeño de su objeto social podrán verse modificadas, lo cual afectará, en su caso, a la alza o a la baja la calificación, sin que ello implique responsabilidad alguna a cargo de HR Ratings. HR Ratings emite sus calificaciones y/u opiniones de manera ética y con apego a las sanas prácticas de mercado y a la normativa aplicable que se encuentra contenida en la página de la propia calificadora www.hrratings.com, donde se pueden consultar documentos como el Código de Conducta, las metodologías o criterios de calificación y las calificaciones vigentes. Las calificaciones y/u opiniones que emite HR Ratings consideran un análisis de la calidad crediticia relativa de una entidad, emisora y/o emisión, por lo que no necesariamente reflejan una probabilidad estadística de incumplimiento de pago, entendiéndose como tal, la imposibilidad o falta de voluntad de una entidad o emisora para cumplir con sus obligaciones contractuales de pago, con lo cual los acreedores y/o tenedores se ven forzados a tomar medidas para recuperar su inversión, incluso, a reestructurar la deuda debido a una situación de estrés enfrentada por el deudor. No obstante lo anterior, para darle mayor validez a nuestras opiniones de calidad crediticia, nuestra metodología considera escenarios de estrés como complemento del análisis elaborado sobre un escenario base.

La calificación otorgada por HR Ratings de México, S.A. de C.V. a esa entidad, emisora y/o emisión está sustentada en el análisis practicado en escenarios base y de estrés, de conformidad con la(s) siguiente(s) metodología(s) establecida(s) por la propia institución calificadora: Metodología de Calificación para Instituciones Financieras No Bancarias (México), Mayo 2009 Para mayor información con respecto a esta(s) metodología(s), favor de consultar