MODELOS DE SERIES TEMPORALES EN FINANZAS (I): MODELOS ARIMA Modelizacin Econmica II Referencias: Mills y Markellos (2008) "The Econometric Modelling of Financial Time Series", Cambridge University Press. Aznar y Trvez (1993) "MØtodos de Prediccin en Economa II", Ariel. Modelos ARIMA () Dr Javier Perote Peæa [email protected]1 / 37

Transcript

MODELOS DE SERIES TEMPORALES EN FINANZAS(I): MODELOS ARIMA

Modelización Económica II

Referencias:Mills y Markellos (2008) "The Econometric Modelling of Financial

Time Series", Cambridge University Press.Aznar y Trívez (1993) "Métodos de Predicción en Economía II", Ariel.

Llamaremos serie temporal o proceso estocástico en tiempo discreto a una

sucesión de variables aleatiorias fYtg para t = �∞, ...,�2,�1, 0, 1, 2, ...,∞ (t

recoge el tiempo y toma valores discretos).

Box & Jenkins (1976) modelizó las series temporales mediante los modelos

ARIMA. El término signi�ca:

AR = Au torregresivos

I = Integrados

MA = Medias �moviles

La metodología Box-Jenkins recoge una serie de etapas y procedimientos para la

identi�cación, estimación, contraste y predicción de los modelos ARIMA con

datos de series temporales.Modelos ARIMA () Dr Javier Perote Peña [email protected] 2 / 37

1 Introducción a las series temporales

Una serie temporal Yt es estacionaria (en sentido débil) si existen susmomentos de primer y segundo orden y estos son constantes eindependientes de t, es decir,

a) E (Yt ) = µ 8 t,b) Var(Yt ) = E

�(Yt � µ)2

�= σ2 8 t

c) Cov(Yt ,Yt�s ) = E [(Yt � µ)(Yt�s � µ)] = γ(s) 8 t y 8s 6= 0.γ(s) es una función que depende de s pero no de t y se denomina funciónde autocovarianza (FAC).

Ejemplo: Un ruido blanco (εt ) es un proceso estocástico estacionario dadoque si E (εt ) = 0 8 t,Var(εt ) = σ2ε 8t y Cov(εt , εt�s ) = 0 8 t y 8s 6= 0.La propiedad de estacionariedad es muy importante porque si las series noson estacionarias la estimación MCO es sesgada, inconsistente y lasdesviaciones típicas de los estimadores no son válidas.

La etapa de identi�cación de la metodología Box-Jenkins trata de reconocerel proceso ARIMA que genera una serie temporal concreta en función de loscorrelogramas simple y parcial muestrales.

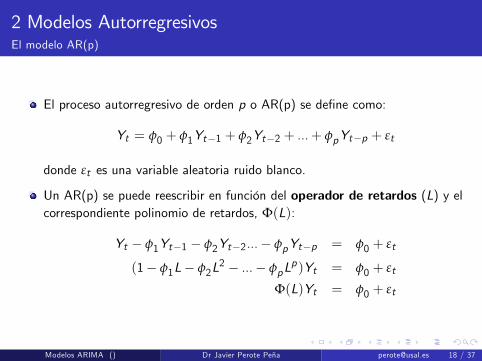

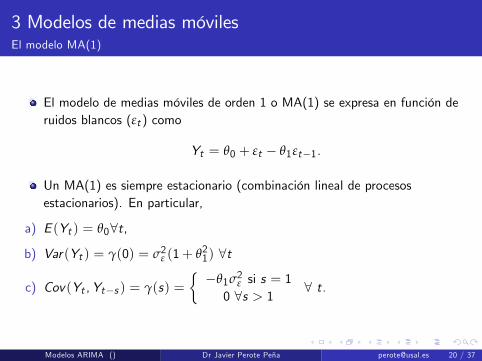

Un proceso autorregresivo de primer orden, AR(1), se de�ne como

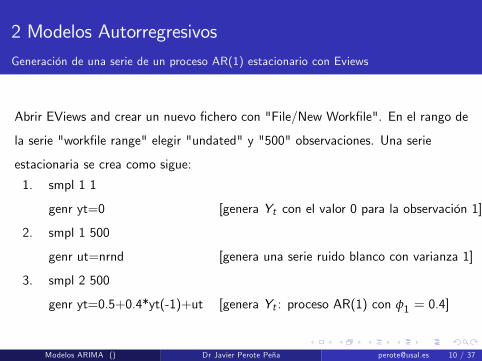

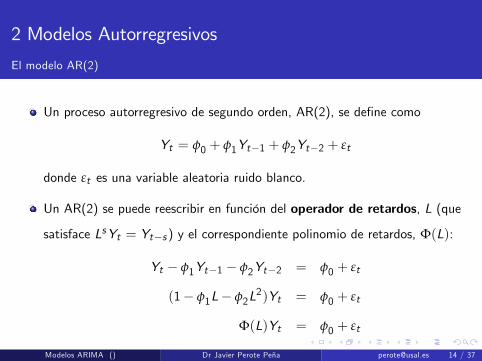

Yt = φ0 + φ1Yt�1 + εt

donde εt es una variable aleatoria ruido blanco: E (εt ) = 0 8t,Var(εt ) = σ2ε 8t y Cov(εt , εt�s ) = 0 8t y 8s 6= 0.Si jφ1 j < 1 el proceso AR(1) es estacionario. En tal caso se puededemostrar que:

a) E (Yt ) =φ01�φ1

8t,

b) Var(Yt ) = γ(0) = σ2ε1�φ21

8t

c) Cov(Yt ,Yt�s ) = γ(s) = φs1σ2ε1�φ21

= φs1γ(0) 8 t y 8s 6= 0.

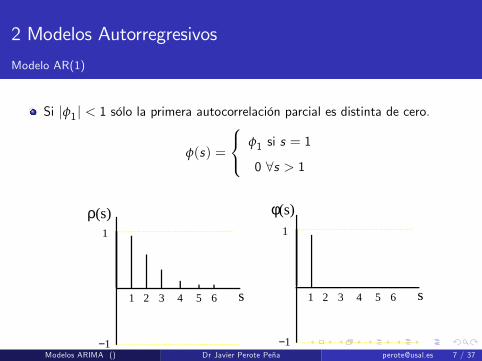

Por tanto jφ1 j < 1 todas las autocorrelaciones simples son disntintas de cerosi bien decaen rápidamente hacia cero.

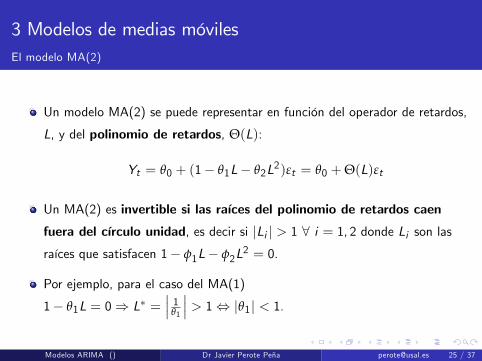

Un AR(2) es estacionario si las raíces del polinomio de retardos caenfuera del círculo unidad, es decir si jLi j > 1 8 i = 1, 2 donde Li son lasraíces que satisfacen 1� φ1L� φ2L

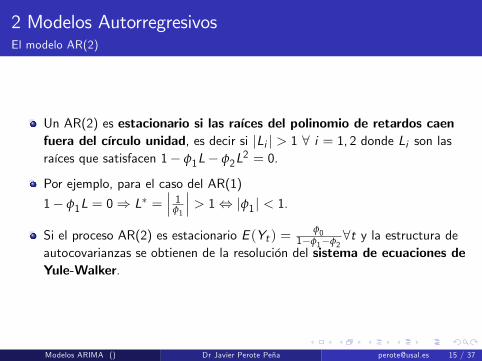

2 = 0.

Por ejemplo, para el caso del AR(1)

1� φ1L = 0) L� =��� 1φ1 ��� > 1, jφ1 j < 1.

Si el proceso AR(2) es estacionario E (Yt ) =φ0

1�φ1�φ28t y la estructura de

autocovarianzas se obtienen de la resolución del sistema de ecuaciones deYule-Walker.

Un AR(p) es estacionario si las raíces del polinomio de retardos caenfuera del círculo unidad, es decir si jLi j > 1 8 i = 1, 2 donde Li son lasraíces de 1� φ1L� φ2L

2...� φpLp = 0.

Si el proceso AR(p) es estacionario E (Yt ) =φ0

1�φ1�φ2�...�φp8t y las

autocovarianzas se obtienen del sistema de ecuaciones de Yule-Walker(con las p primeras ecuaciones se obtienen la varianza y las p primerascovarianzas).

La mayor parte de las series económicas no son estacionarias dado que

suelen presentar tendencias y/o clusters de volatilidad.

Las series no estacionarias en media se convierten en estacionarias

diferenciándolas. Si Yt no es estacionaria pero la serie diferenciada d veces

sí lo es, entonces Yt sigue un proceso integrado de orden d o I(d). En

particular las series estacionarias son I(0).

Normalmente basta con aplicar una diferencia (Zt = ∆Yt = Yt � Yt�1), ocomo mucho dos (∆2Yt = ∆Zt = Zt � Zt�1), para transformar las serieseconómicas en estacionarias.

Si las series no son estacionarias en varianza normalmente se les suele

aplicar logartimos antes de diferenciarlas. Diferencias de logaritmos son

tasas de variación: ln(Yt )� ln(Yt�1) ' Yt�Yt�1Yt�1

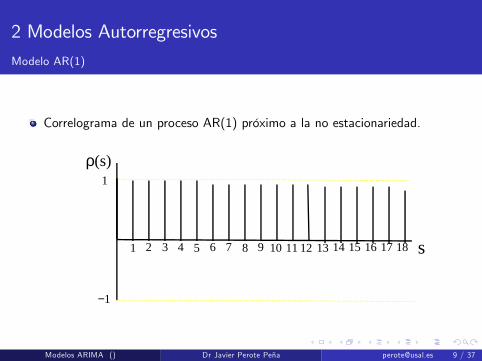

Los grá�cos de las series ofrecen una primera idea de la no estacionariedad. Porejemplo las �guras del índice S&P500 o del tipo de cambio £ /$ son claramenteno estacionarias en varianza (transformación logaritmica) y en media (primerasdiferencias).

Si Yt es I(d) entonces Zt = ∆dYt = (1� L)dYt es I(0), siendo L eloperador de retardos. Si además Zt se comporta como un ARMA(p,q)entonces Yt se denomina ARIMA(p,d,q). Dicho proceso se puederepresentar como:

Box y Jenkins (1976) de�nieron una metodología de cuatro etapas paraseleccionar el proceso ARIMA subyacente a una serie temporal concreta conel propósito de estimar, contraster y predecir series temporales. Las cuatroetapas son las siguientes:

La metodología se puede aplicar solamente a procesos ARMA estacionarios(ARIMA antes de las correspondientes transformaciones para garantizarestacionariedad).

Una vez que el modelo está correctamente especi�cado puede usarse para lapredicción.

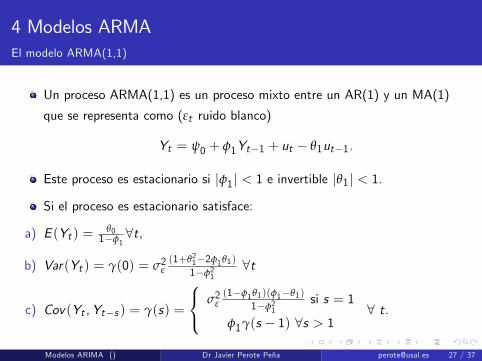

Consideremos el caso más simple: Yt sigue un proceso AR(1),

Yt = φ0 + φ1Yt�1 + εt

por tanto el horizonte de predicción para Yt será un periodo extramuestralhacia adelante (T + 1) y el mejor predictor puntualbYT+1 = bE (YT+1) = bφ0 + bφ1YT(suponiendo que el modelo sigue siendo válido en T + 1, es decir,YT+1 = φ0 + φ1YT + uT+1, y E (uT+1) = 0).

Al nivel de con�anza del 95% (y asumiendo normalidad) un intervalo decon�anza para Yt+1 será bYT+1 � z α

2� bσY

donde z α2= 1.96 y bσY es la desviación típica muestral de Y .

En consecuencia Y se encontrará en dicho intervalo en T + 1 con unaprobabilidad del 95%.

8 Evaluación de las predicciones¿Es nuestro modelo adecuado para predecir la variable objeto de estudio?

Para evaluar la capacidad predictiva del modelo se puede proceder de la siguienteforma:

1 Separar la muestra en dos partes: (i) Periodo muestral (tamaño T ) y (ii)Periodo extramuestral (tamaño n), que usaremos para comparar nuestraspredicciones con los datos reales.

2 Repetir la estimación n veces usando una "ventana rodante" de tamaño �jo.

3 Medir el error de predicción en el periodo extramuestral usando algunamedida como el "error cuadrático medio" (ECM).

ECM =∑ni=1 e

2i

n

donde ei = bYT+i � YT+i es el error de predicción en el period T + i ,8i = 1, ..., n. Notemos que Yt+1,Yt+2, ...,Yt+n son los valores reales de laserie en el periodo extramuestral (que son conocidos).

4 Repetimos los pasos 1 a 3 para cada modelo cuya capacidad predictivaqueramos comparar. El modelo con mejor capacidad predictiva será aquelque presente un ECM menor.Modelos ARIMA () Dr Javier Perote Peña [email protected] 37 / 37