• National Bank of Poland: Safeguarding the Zloty Narodowy Bank Polski: Na stra˝y polskiego pieniàdza • Monetary Policy: Keeping Inflation in Check Polityka pieni´˝na: Utrzymaç inflacj´ w ryzach • Poland’s Central Bank in the Eurozone NBP w strefie euro Waga pieniàdza Money Matters POLISH MONETARY POLICY POLSKA POLITYKA PIENI¢˚NA Project co-financed by the National Bank of Poland Projekt dofinansowany ze Êrodków Narodowego Banku Polskiego

Transcript

• National Bank of Poland: Safeguarding the ZlotyNarodowy Bank Polski: Na stra˝y polskiego pieniàdza

• Monetary Policy: Keeping Inflation in CheckPolityka pieni´˝na: Utrzymaç inflacj´ w ryzach

• Poland’s Central Bank in the EurozoneNBP w strefie euro

Waga pieniàdza

Money Matters

POLISH MONETARY POLICYPOLSKA POLITYKA PIENI¢˚NA

Project co-financed by the National Bank of PolandProjekt dofinansowany ze Êrodków Narodowego Banku Polskiego

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 1

Money Mat ters • Waga pieniàdza

December 2010

D uring the turbulence on financialmarkets in 2008 and 2009, the

banking sector remained stable. Nobank in Poland was threatened withbankruptcy or needed support frompublic sources. The Polish FinancialSupervision Authority regularly moni-tored the situation of Polish banks andthreats resulting from the problems oftheir foreign owners. It also preventedthe transfer of assets abroad by themother companies. Additionally, thesupervisory agency and the NationalBank of Poland strengthened the banks’capital by, for example, allowing themto retain promised dividends. A capitalbuffer was created, which enabledbanks to expand their activities. Andwhen the financial crisis began under-mining confidence in the banking sys-tem, which led to a drop in the volumeof transactions among banks, in October2008 the NBP unveiled a “confidencepackage” designed to restore trust onthe interbank market. The package hadfour main goals: to restore the proper

operation of the financial market,improve liquidity on the domestic cur-rency market, improve liquidity in for-eign currencies, and strengthen cooper-ation between banks and the centralbank.

Ensuring the stability of the financialsystem is an important goal of thePolish central bank, though not the onlyone. The primary objective is to main-tain price stability, which means coun-teracting inflation. Monetary policy,issuing activity, the development of thepayment system, the management ofPoland’s currency reserves, services forthe State Treasury and education andinformation roles constitute the mainactivities of the Polish central bank.

HistoryThe National Bank of Poland is a moderninstitution. It tries to adhere to the bestworld standards, but also relies on astrong tradition of Polish banking.

The Polish central banking system,like the central banking systems of

many other European countries, origi-nated in the first half of the 19th centu-ry. The first Polish issuing bank, whichalso was the central bank, was the Bankof Poland set up in the Kingdom ofPoland in 1828. It operated for almost60 years. The bank was closed down in1886, a decade after it had lost the rightto issue notes when the separate cur-rency of the Kingdom of Poland wasabolished. Only the central banks of thecountries which occupied Poland hadthe right to issue currencies used intheir Polish provinces.

The Polish central banking systemwas restored in 1924. In January of thatyear, the Polish parliament adopted acurrency reform bill that enabled thecountry to overcome disastrous hyper-inflation and economic chaos. In April,the Polish mark was replaced by a newcurrency—the zloty, the predecessor ofPoland’s present monetary unit. TheBank of Poland set up at that time wasresponsible for putting the new currencyinto circulation. The person behindthese important developments wasW∏adys∏aw Grabski, an outstandingpolitician and economist who was primeminister and Treasury minister in thatperiod.

In accordance with the best standardsof that time, the Polish central bank wasset up as a private joint stock company,a move that was supposed to ensure itsindependence. The state held only 1percent of the shares in the bank. TheBank of Poland started its activity inApril 1924. Its first operation was thereplacement of the Polish mark with thezloty. The value of the zloty was equal tothe Swiss franc. Initially, the strong bud-get and balance of payments position,coupled with the country’s gold and

II

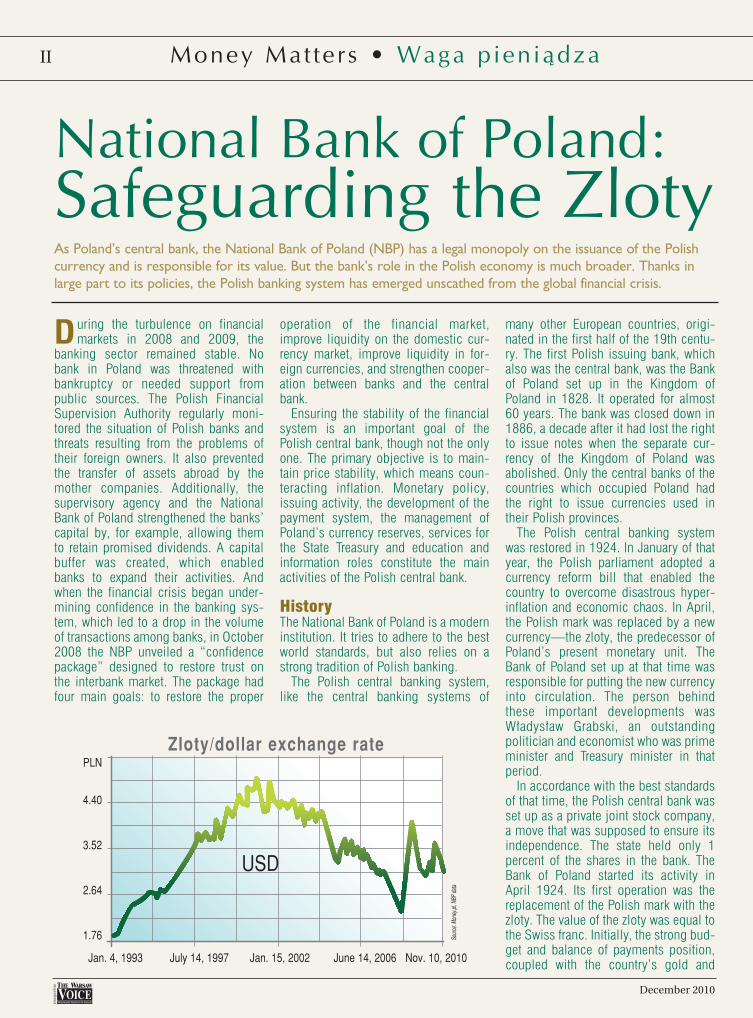

National Bank of Poland:Safeguarding the ZlotyAs Poland’s central bank, the National Bank of Poland (NBP) has a legal monopoly on the issuance of the Polishcurrency and is responsible for its value. But the bank’s role in the Polish economy is much broader. Thanks inlarge part to its policies, the Polish banking system has emerged unscathed from the global financial crisis.

PLN

4.40

3.52

2.64

1.76

USD

Jan. 4, 1993 July 14, 1997 Jan. 15, 2002 June 14, 2006 Nov. 10, 2010

Zloty/dollar exchange rate

Sour

ce: M

oney

.pl, N

BP da

ta

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 2

Money Mat ters • Waga pieniàdza

December 2010

III

currency reserves, provided a sense ofstability and encouraged the success ofthe reform.

But this success was short-lived. Thezloty weakened sharply following a verypoor grain harvest and a deep industrialcrisis in 1924, and a balance-of-pay-ments collapse in 1925. Currency inter-ventions by the Bank of Poland wereineffective and the bank decided toabandon efforts to defend the zloty inorder to protect its modest gold andcurrency reserves. That led to the resig-nation of Prime Minister Grabski, thearchitect of the currency reform, inNovember 1925. A budget deficit reap-peared as a result of the poor economicsituation. The government financed itsexpenditures by printing more money,and inflation returned. It was only afteran improvement in the economic cli-mate that the budget and the balance-of-payments positions strengthened andthe exchange rate of the zloty began tostabilize. Its stability was finally restoredin 1927 thanks to an international loan.

The zloty remained a stable andstrong currency until World War II.Although its monetary policy was some-times criticized, the Bank of Poland wasan important institution in the SecondPolish Republic.

Normal operations of the Bank ofPoland were halted after the outbreak ofthe war. The bank authorities, exiled inLondon, continued some limited activi-ty, which involved financing expendi-tures of the Polish government andmanaging Polish assets deposited inforeign banks. In addition, financialassistance was provided to bank staff

serving in the army or held in POWcamps. Preparations were also made forresuming the bank’s activity after thewar. For example, new notes were print-ed to be put into circulation. At the endof 1939, the German authorities set upthe Issuing Bank in Cracow, in the partof the Nazi-occupied territory of Polandcalled the General Government. Thatmeant at the end of the war there weretwo issuing institutions: the Bank ofPoland and the Issuing Bank.

The National Bank of Poland was setup in 1945 as a state-owned banksupervised by the Treasury minister.Initially, the NBP operated according torules copied from the statutes of theBank of Poland. It was assumed that theNBP would be an issuing bank andwould not be involved in directly provid-ing finance to businesses. But the roleof the NBP and money changed quicklyunder the influence of the country’scommand and control economy. At thebeginning of 1946, the NBP was maderesponsible for the financial control overthe mining, steel and textile industriesand for the direct financing of theseindustries.

The NBP was turning into amonobank, which had a monopoly notonly on the issuance of currency, butalso on granting loans and collectingsavings. It was becoming a colossus,but one dependent on external politicaland administrative decisions. Mean-while, the zloty became a shadow ofwhat it was supposed to be; it was sole-ly an internal currency, inconvertibleinto other currencies. It wasn’t of muchuse to buy goods either, because an

intrinsic feature of the centrally plannedeconomy was the constant shortages ofgoods on the market. It comes as nosurprise that the zloty was beingsqueezed out by the dollar and otherforeign currencies.

However, even under the system ofgovernment in which the role of thecentral bank was limited, the NBP per-formed tasks that contributed to stream-lining economic processes. Theseactivities included organizing non-cashsettlements, handling the national bud-get accounts, managing the country’smodest currency reserves, and drawingup the balance of payments and othercomposite balances of the nationaleconomy.

It was not until the late 1980s that thezloty started to return to the world of realmoney. Thanks to reforms, the zlotyregained its role as a national currencywhile the NBP was made responsible forthe value of the Polish currency.Important changes occurred after 1997.The new constitution ensured a strongposition for the NBP in the system ofpublic institutions. Responsibility formonetary policy was given to theMonetary Policy Council, a new institu-tion within the NBP. As a result, guardingthe zloty and the stability of the financialsystem became the main objectives inthe operation of Poland’s central bank.After many years, the NBP became acentral bank based on the highest stan-dards.

The bank of banksAs the central bank of Poland, the NBPperforms the tasks defined by thePolish constitution, the law on theNational Bank of Poland, and the bank-ing law. These acts guarantee the inde-pendence of the NBP from other institu-tions of the state. The NBP performsthree basic functions—an issuingbank, bank of banks and central bank.The NBP has the exclusive right toissue currency notes and coins that arePoland’s legal tender. The NBP decideson the issue size and the time when themoney is put into circulation. It isresponsible for ensuring liquidity.Additionally, it organizes the circulation

continued on page XII

PLN5.00

4.50

4.00

3.50

3.00

EUR

Jan. 2, 2002 March 30, 2004 June 23, 2006 Sept. 4, 2008 Nov. 10, 2010

Zloty/euro exchange rate

Sour

ce: M

oney

.pl, N

BP da

ta

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 3

Money Mat ters • Waga pieniàdza

December 2010

Wczasie najwi´kszych perturbacji narynkach finansowych w 2008

i 2009 r. polski sektor bankowy pozosta∏stabilny. ˚aden bank nie by∏ zagro˝onyupad∏oÊcià ani nie musia∏ korzystaç zewsparcia ze Êrodków publicznych. Ta sy-tuacja by∏a m.in. zas∏ugà nadzoru finan-sowego oraz wspó∏pracujàcego z nimNarodowego Banku Polskiego.

Komisja Nadzoru Finansowego syste-matycznie monitorowa∏a sytuacj´ pol-skich banków oraz zagro˝enia wynikajàcez problemów, w jakie popadli ich zagra-niczni akcjonariusze. Zapobieg∏a tak˝etransferowaniu Êrodków za granic´ przezspó∏ki-matki banków. Poza tym KomisjaNadzoru Finansowego wraz z NarodowymBankiem Polskim doprowadzi∏a dowzmocnienia kapita∏u banków, m.in. po-przez zachowanie w bankach dywidendy.Stworzono bufor kapita∏owy, pozwalajàcyna swobodny rozwój dzia∏alnoÊci. Bioràcpod uwag´, ˝e kryzys finansowy mia∏ ne-gatywny wp∏yw na zaufanie mi´dzy ban-kami, co spowodowa∏o zmniejszenietransakcji na rynku mi´dzybankowym,Narodowy Bank Polski og∏osi∏ w paêdzier-

niku 2008 r. tzw. pakiet zaufania. Pakiet,którego celem by∏o przywrócenie mi´-dzybankowego zaufania, sk∏ada∏ si´z czterech elementów g∏ównych: przy-wrócenia sprawnoÊci dzia∏ania rynku fi-nansowego; poprawy p∏ynnoÊci na krajo-wym rynku walutowym; poprawy p∏ynno-Êci w walutach obcych; ÊciÊlejszejwspó∏pracy mi´dzy bankami i banku cen-tralnego.

Dba∏oÊç o stabilnoÊç systemu finanso-wego jest istotnym celem dzia∏alnoÊcipolskiego banku centralnego, ale nie je-dynym. Podstawowym celem dzia∏aniaNBP jest utrzymanie stabilnoÊci cen,a wi´c walka z inflacjà. A do g∏ównychobszarów dzia∏alnoÊci polskiego bankucentralnego nale˝à: prowadzenie politykipieni´˝nej, dzia∏alnoÊç emisyjna, rozwójsystemu p∏atniczego, zarzàdzanie rezer-wami dewizowymi Polski, obs∏uga SkarbuPaƒstwa, dzia∏alnoÊç edukacyjna i infor-macyjna.

Troch´ historii Narodowy Bank Polski jest instytucjà no-woczesnà, starajàcà si´ czerpaç z najlep-

szych Êwiatowych wzorców. Ale te˝ starasi´ w swej dzia∏alnoÊci nawiàzywaç dobogatej tradycji polskiej bankowoÊci.

Poczàtki polskiej bankowoÊci central-nej przypadajà – podobnie jak bankówcentralnych wielu paƒstw europejskich –na pierwszà po∏ow´ XIX w. Pierwszympolskim bankiem emisyjnym (spe∏niajà-cym w tym okresie rol´ banku centralne-go) by∏ Bank Polski, utworzony w 1828 r.w Królestwie Polskim. Jego dzia∏alnoÊçtrwa∏a niemal 60 lat. Zosta∏ zlikwidowanyw 1886 r., a kilkanaÊcie lat wczeÊniej –wraz z likwidacjà odr´bnoÊci monetarnejKrólestwa – odebrano mu uprawnieniaemisyjne. W ten sposób historia polskiejbankowoÊci centralnej zosta∏a przerwanana wiele lat. W polskich prowincjach na-le˝àcych do paƒstw zaborczych funkcjeemisyjne wykonywa∏y banki centralnetych paƒstw.

Odrodzenie bankowoÊci centralnejw Polsce nastàpi∏o w 1924 r. W styczniutego roku polski parlament uchwali∏ re-form´ walutowà, która pozwoli∏a przezwy-ci´˝yç katastrof´ hiperinflacji i zwiàzanyz nià chaos w gospodarce. A w kwietniu,w miejsce marki polskiej wszed∏ do obie-gu z∏oty, poprzednik obecnej jednostkipieni´˝nej Polski. Zajà∏ si´ tym utworzo-ny wówczas Bank Polski. Te wydarzeniamia∏y swego wielkiego bohatera. By∏ nimwybitny polityk, ekonomista, ojciec z∏ote-go i wspó∏twórca Banku Polskiego S.A. –W∏adys∏aw Grabski, który w tym czasieby∏ premierem i ministrem skarbu. .

Zgodnie z ówczesnymi wzorami, polskibank centralny powsta∏ w formie prywat-nej spó∏ki akcyjnej, co mia∏o zapewniçjego niezale˝noÊç. Skarb Paƒstwa mia∏tylko 1 proc. akcji. Bank rozpoczà∏ dzia-∏alnoÊç w kwietniu 1924 r. od przeprowa-dzenia operacji wymiany marek polskichna z∏otego. Z∏oty by∏ równy frankowi z∏o-

IV

Narodowy Bank Polski:Na stra˝y polskiego pieniàdzaPolski bank centralny – Narodowy Bank Polski – ma prawny monopol na emisj´ polskiego pieniàdzai odpowiada za jego wartoÊç. Ale jego rola w polskiej gospodarce jest znacznie wi´ksza. To w∏aÊniem.in. dzi´ki jego dzia∏aniom polski system bankowy wyszed∏ z kryzysu finansowego obronnà r´kà.

PLN

4,40

3,52

2,64

1,76

USD

04.01.93 14.07.97 15.01.02 14.06.06 10.11.10

Kurs z∏otego wobec dolara

èród

∏o: M

oney

.pl, d

ane N

BP

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 4

Money Mat ters • Waga pieniàdza

December 2010

V

temu (czyli szwajcarskiemu). Poczàtkowodobra sytuacja w bud˝ecie i bilansie p∏at-niczym oraz zgromadzone rezerwy z∏otai dewiz dawa∏y poczucie stabilizacji i za-pewnia∏y sukces reformy.

Jednak sukces ten okaza∏ si´ krótko-trwa∏y. W 1924 r. wielki nieurodzaj zbó˝i g∏´boki kryzys w przemyÊle, a w 1925 r.za∏amanie w bilansie p∏atniczym, radykal-nie os∏abi∏y kurs z∏otego. Interwencje wa-lutowe Banku Polskiego by∏y nieskutecz-ne. Bojàc si´ spadku skromnych rezerwz∏ota i dewiz, Bank wycofa∏ si´ z obronykursu z∏otego. W efekcie twórca reformywalutowej premier Grabski w listopadzie1925 r. poda∏ si´ do dymisji. Pod wp∏y-wem sytuacji gospodarczej znów pojawi∏si´ deficyt bud˝etu. Rzàd finansowa∏ wy-datki emisjà paƒstwowych znaków pie-ni´˝nych. Wróci∏a inflacja. Dopiero po-lepszenie koniunktury poprawi∏o bud˝eti bilans p∏atniczy oraz zacz´∏o stabilizo-waç kurs z∏otego. Ustabilizowa∏ si´ onostatecznie w 1927 r. dzi´ki po˝yczcemi´dzynarodowej. Z∏oty pozosta∏ walutàstabilnà i silnà do koƒca okresu mi´dzy-wojennego. Choç nie brakowa∏o dyskusjio polityce pieni´˝nej Banku Polskiego, tojednak – bez wàtpienia – by∏ on bardzowa˝nà instytucjà w II Rzeczypospolitej.

Dzia∏alnoÊç Banku Polskiego S.A. prze-rwa∏ wybuch drugiej wojny Êwiatowej.W∏adze banku kontynuowa∏y ograniczonàdo niewielu czynnoÊci dzia∏alnoÊç w Lon-dynie. Koncentrowa∏a si´ ona na finanso-waniu niektórych wydatków rzàdu polskie-go, administrowaniu sk∏adnikami majàtkui aktywami zdeponowanymi w bankachzagranicznych. Udzielano tak˝e pomocymaterialnej pracownikom znajdujàcym si´w wojsku, obozach jenieckich itp.

Ponadto przygotowywano si´ do wzno-wienia dzia∏alnoÊci po wojnie, np. wydru-kowano nowe bilety, które mia∏y wejÊç doobiegu po powrocie do kraju. W koƒcu1939 r. w cz´Êci okupowanego kraju na-zwanej Generalnym Gubernatorstwemw∏adze niemieckie powo∏a∏y Bank Emi-syjny w Polsce z siedzibà w Krakowie.W chwili zakoƒczenia wojny istnia∏y wi´cdwie instytucje emisyjne: Bank PolskiS.A. oraz Bank Emisyjny.

W styczniu 1945 r. zosta∏ utworzonyNarodowy Bank Polski, który zaczà∏ funk-cjonowaç jako bank paƒstwowy pod nad-zorem ministra skarbu. Poczàtkowo NBPprzyjà∏ zasady skopiowane ze statutuBanku Polskiego. Zak∏adano, ˝e b´dzieon bankiem emisyjnym, nie anga˝ujà-cym si´ w bezpoÊrednie finansowanieprzedsi´biorstw. Jednak szybko gospo-darka nakazowo-rozdzielcza zasadniczozmieni∏a rol´ NBP i pieniàdza. Ju˝ na po-czàtku 1946 r. powierzono NBP kontrol´finansowà i bezpoÊrednie finansowaniegórnictwa, hutnictwa i przemys∏u w∏ó-kienniczego.

Narodowy Bank Polski stopniowo sta-wa∏ si´ monobankiem – monopolistàw dziedzinie nie tylko emisji pieniàdza,ale tak˝e udzielania kredytu i gromadze-nia oszcz´dnoÊci. Innymi s∏owy, stawa∏si´ kolosem, ale zale˝nym od zewn´trz-nych decyzji politycznych i administra-cyjnych. Z∏oty zaÊ sta∏ si´ cieniem reali-zowanych planów, b´dàc wy∏àcznie walu-tà wewn´trznà, niewymienialnà na innewaluty. By∏ te˝ z trudem wymienialnyna towary, bo nieod∏àcznà cechà gospo-darki centralnie planowanej by∏y brakina rynku. Nic wi´c dziwnego, ˝e z∏otegowypiera∏y dolar i inne waluty obce.

Jednak nawet w warunkach ustrojo-wych ograniczajàcych rol´ banku central-nego, NBP wykonywa∏ prace, które przy-czynia∏y si´ do racjonalizacji procesu go-spodarowania. Wymieniç tu trzebazw∏aszcza organizowanie rozliczeƒ bez-gotówkowych, obs∏ug´ bud˝etu, gospo-darowanie skromnymi rezerwami dewizo-wymi i opracowywanie bilansu p∏atnicze-go oraz innych syntetycznych bilansówgospodarki narodowej.

Dopiero koniec lat osiemdziesiàtychubieg∏ego wieku zapoczàtkowa∏ powrótz∏otego do Êwiata prawdziwego pienià-dza. Dzi´ki reformom uda∏o si´ przywró-ciç z∏otemu zdolnoÊç pe∏nienia funkcjinarodowego pieniàdza, a NarodowemuBankowi Polskiemu nadano rol´ bankucentralnego, odpowiedzialnego za war-toÊç polskiego pieniàdza.

Do istotnych zmian dosz∏o po 1997 r.Nowa Konstytucja zapewni∏a mocnà po-zycj´ Narodowego Banku Polskiegow systemie instytucji publicznych i zwià-za∏a polityk´ pieni´˝nà z nowym organemNBP – Radà Polityki Pieni´˝nej. W tensposób dba∏oÊç o z∏otego oraz czuwanienad stabilnoÊcià systemu finansowegosta∏y si´ g∏ównymi celami dzia∏alnoÊcipolskiego banku centralnego. Po wielulatach Narodowy Bank Polski sta∏ si´ ban-kiem centralnym opartym na najlepszychwzorach.

Bank bankówObecnie Narodowy Bank Polski jest ban-kiem centralnym Rzeczypospolitej Pol-skiej. Wype∏nia zadania okreÊlone w Kon-stytucji RP, ustawie o Narodowym BankuPolskim i ustawie Prawo bankowe. Te ak-ty prawne gwarantujà niezale˝noÊç NBPod innych organów paƒstwa. NBP pe∏nitrzy podstawowe funkcje: banku emisyj-nego, banku banków oraz centralnegobanku paƒstwa. NBP ma wy∏àczne prawoemitowania znaków pieni´˝nych b´dà-cych prawnym Êrodkiem p∏atniczymw Polsce. Narodowy Bank Polski okreÊlawielkoÊç ich emisji oraz moment wpro-wadzenia do obiegu, za którego p∏ynnoÊçodpowiada. Ponadto organizuje obiegpieni´˝ny i reguluje iloÊç pieniàdzaw obiegu.

Nie majàc bezpoÊredniego wp∏ywu nainflacj´, NBP oddzia∏uje na nià poÊred-

dokoƒczenie na stronie XII

PLN5,00

4,50

4,00

3,50

3,00

EUR

02.01.02 30.03.04 23.06.06 04.09.08 10.11.10

Kurs z∏otego wobec euro

èród

∏o: da

ne N

BP

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 5

Money Mat ters • Waga pieniàdza

December 2010

In developed economies, monetary poli-cy pursued by central banks is

focused on preventing excessive fluctua-tions in economic growth associated withthe business cycle. But the ultimate goal ofmonetary policy is always to ensure pricestability. Central bank interest rates andcommunication with the banking environ-ment are the main monetary policy toolsused by central banks.

It is worth noting that these instruments arethe most relevant in direct inflation targetingregimes. Other regimes apply differentinstruments. The most important strategies,apart from inflation targeting strategies,include exchange rate control and eclecticstrategies. In the case of direct inflation-tar-geting strategy, the official goal of a centralbank is to achieve the declared inflation ratein the medium term.

Monetary policy decisions, especiallydecisions on central bank interest rates,have a major impact on the economy. Theydetermine the short-term price of credit onthe banking market. A very important factorin pursuing an inflation target is communi-cation between the central bank and thebanking environment. It aims to shape infla-tion expectations, which are one of the fac-tors fueling price growth. In Poland, theMonetary Policy Council presents itsassessment of the existing economic situa-tion and economic trends expected in thefuture. The most important communicationinstruments are reports published afterMonetary Policy Council meetings, newsconferences, minutes of discussions held atthe Council’s decision meetings, and infla-tion reports.

Since April 2000 the zloty has been a free-floating currency and has been subject to norestrictions. The central bank does not setthe exchange rate of the zloty to other cur-rencies, but reserves the right to intervene if

it decides that intervention is necessary todefend the inflation target.

Monetary policy has the strongest influ-ence on the level of inflation and the buyingpower of money. If money is expensive –that is, if interest rates are high – demand forcredit drops. Borrowers, both businessesand households, are more cautious abouttaking bank loans because they are discour-aged by high debt service costs. As a result,the supply of money on the market falls.

Decisions of the central bank are only oneof many factors which influence inflation. Theother factors include changes in prices of oiland other raw materials on global markets,harvests in agriculture, and decisions on reg-ulated prices taken by a country’s authorities.

Direct inflation targetingThe strategy of direct inflation targeting hasbeen pursued in Poland’s monetary policysince 1998. The Monetary Policy Counciladopts an inflation target and then adjusts thelevel of basic interest rates of the NationalBank of Poland (NBP) so as to maximize thelikelihood that the target will be achieved.Since the beginning of 2004, the continuousinflation target has been set at 2.5 percent,with a deviation band of 1 percentage pointup and down. The NBP keeps interest rates ata level consistent with its inflation target andinfluences nominal short-term interest rateson the money market.

The NBP uses modern monetary policyinstruments, including open-market opera-tions, standing facilities and reserve require-ment, to shape short-term interest rates onthe money market. Open-market operationsare transactions conducted with commercialbanks on the initiative of the central bank.They include the conditional and uncondi-tional sale or purchase of securities or for-eign currencies as well as issues of the cen-tral bank’s own debt securities.

In the case of basic open-market opera-tions with a seven-day maturity, there maybe significant fluctuations in the shortestinterbank interest rates, especially overnightrates. These fluctuations are eased throughstanding facilities, that is, lending anddeposit facilities available to commercialbanks on their initiative: Lombard credit andterm deposits. The facilities determine thelevel of interest rates on the money market,with the upper limit being the interest rate onLombard credit and the lower limit being theinterest rate on deposits in the central bank.

The central bank also requires that bankshold minimum reserves on accounts with theNBP. The reserve requirement is designed tomitigate the impact of current changes in

VI

Monetary Policy:Keeping Inflation in CheckThe main goal of Poland’s monetary policy next year will be keeping inflation at 2.5 percent in the medium term, theMonetary Policy Council has decided. At the same time, monetary policy is to support sustainable economic growth.

Monetary Policy CouncilUnder article 12 of the Law on the NationalBank of Poland, the Monetary PolicyCouncil:• adopts annual monetary policy guide-

lines, which are then submitted to theparliament together with the govern-ment-proposed budget bill,

• submits a report on the implementationof monetary policy guidelines to the par-liament no later than five months afterthe end of the budget year,

• sets central bank interest rates,• sets minimum reserve rules and the

required reserve ratio,• sets the upper limit on obligations

resulting from loans taken by the NBPfrom foreign banking and financial insti-tutions,

• approves the NBP’s financial plan andreport on its activity,

• approves the NBP’s annual financialstatement,

• sets the rules for open market operations.

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 6

Money Mat ters • Waga pieniàdza

December 2010

VII

banking sector liquidity on interest rates onthe interbank market. Its aim is also to reduceoverliquidity. It is profitable for banks whichhave surplus liquidity to lend to banks whichhave insufficient liquidity because leaving themoney on accounts in the central bankmeans the loss of an opportunity to generateinterest. But the interest rate the lendingbanks will demand will be higher than theNBP’s reference rate. Banks which want toborrow have an opportunity to ask for a loanfrom many different banks which have excessliquidity. Secondly, due to the averaging rulein the reserve requirement system, banks arenot in a situation where it is absolutely nec-essary for them to take a loan. Additionally,banks do not have full knowledge about theliquidity position of their competitors. A min-imum reserve, denominated in the zloty, ispart of the money held on a bank’s accountsand acquired from the sale of securities andother refundable means received by the bank,except for means received from anotherPolish bank or acquired from abroad for atleast two years. The minimum reserves arekept on accounts with the NBP.

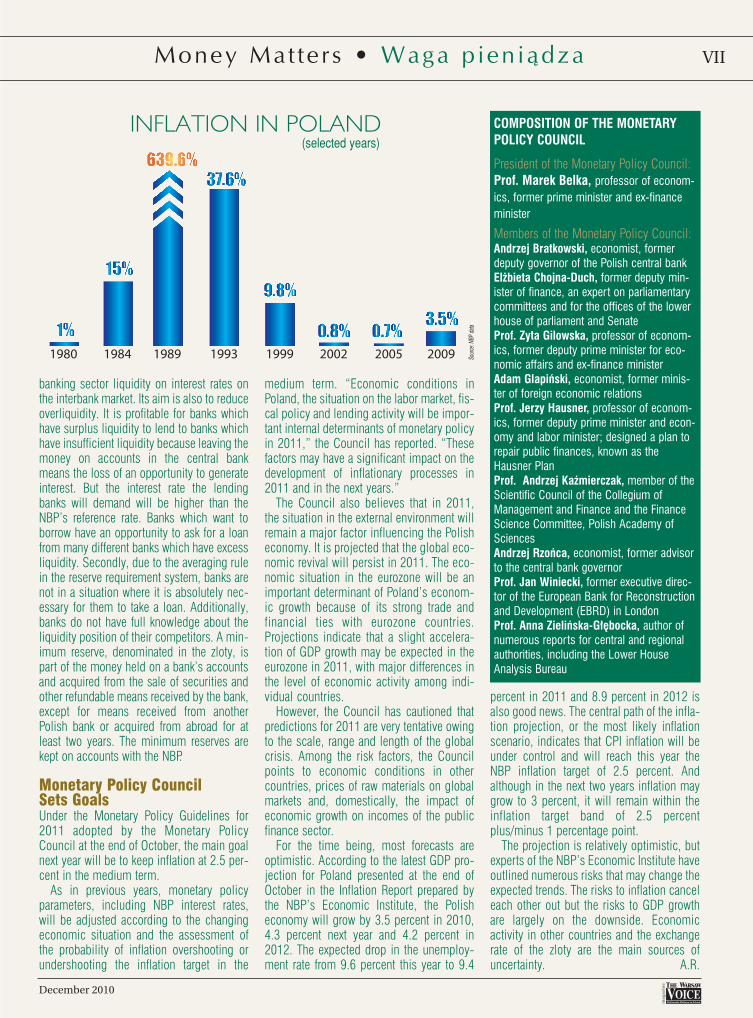

Monetary Policy Council Sets GoalsUnder the Monetary Policy Guidelines for2011 adopted by the Monetary PolicyCouncil at the end of October, the main goalnext year will be to keep inflation at 2.5 per-cent in the medium term.

As in previous years, monetary policyparameters, including NBP interest rates,will be adjusted according to the changingeconomic situation and the assessment ofthe probability of inflation overshooting orundershooting the inflation target in the

medium term. “Economic conditions inPoland, the situation on the labor market, fis-cal policy and lending activity will be impor-tant internal determinants of monetary policyin 2011,” the Council has reported. “Thesefactors may have a significant impact on thedevelopment of inflationary processes in2011 and in the next years.”

The Council also believes that in 2011,the situation in the external environment willremain a major factor influencing the Polisheconomy. It is projected that the global eco-nomic revival will persist in 2011. The eco-nomic situation in the eurozone will be animportant determinant of Poland’s econom-ic growth because of its strong trade andfinancial ties with eurozone countries.Projections indicate that a slight accelera-tion of GDP growth may be expected in theeurozone in 2011, with major differences inthe level of economic activity among indi-vidual countries.

However, the Council has cautioned thatpredictions for 2011 are very tentative owingto the scale, range and length of the globalcrisis. Among the risk factors, the Councilpoints to economic conditions in othercountries, prices of raw materials on globalmarkets and, domestically, the impact ofeconomic growth on incomes of the publicfinance sector.

For the time being, most forecasts areoptimistic. According to the latest GDP pro-jection for Poland presented at the end ofOctober in the Inflation Report prepared bythe NBP’s Economic Institute, the Polisheconomy will grow by 3.5 percent in 2010,4.3 percent next year and 4.2 percent in2012. The expected drop in the unemploy-ment rate from 9.6 percent this year to 9.4

percent in 2011 and 8.9 percent in 2012 isalso good news. The central path of the infla-tion projection, or the most likely inflationscenario, indicates that CPI inflation will beunder control and will reach this year theNBP inflation target of 2.5 percent. Andalthough in the next two years inflation maygrow to 3 percent, it will remain within theinflation target band of 2.5 percentplus/minus 1 percentage point.

The projection is relatively optimistic, butexperts of the NBP’s Economic Institute haveoutlined numerous risks that may change theexpected trends. The risks to inflation canceleach other out but the risks to GDP growthare largely on the downside. Economicactivity in other countries and the exchangerate of the zloty are the main sources ofuncertainty. A.R.

COMPOSITION OF THE MONETARYPOLICY COUNCIL

President of the Monetary Policy Council:Prof. Marek Belka, professor of econom-ics, former prime minister and ex-financeminister

Members of the Monetary Policy Council:Andrzej Bratkowski, economist, formerdeputy governor of the Polish central bankEl˝bieta Chojna-Duch, former deputy min-ister of finance, an expert on parliamentarycommittees and for the offices of the lowerhouse of parliament and SenateProf. Zyta Gilowska, professor of econom-ics, former deputy prime minister for eco-nomic affairs and ex-finance ministerAdam Glapiƒski, economist, former minis-ter of foreign economic relationsProf. Jerzy Hausner, professor of econom-ics, former deputy prime minister and econ-omy and labor minister; designed a plan torepair public finances, known as theHausner PlanProf. Andrzej Kaêmierczak, member of theScientific Council of the Collegium ofManagement and Finance and the FinanceScience Committee, Polish Academy ofSciencesAndrzej Rzoƒca, economist, former advisorto the central bank governorProf. Jan Winiecki, former executive direc-tor of the European Bank for Reconstructionand Development (EBRD) in LondonProf. Anna Zieliƒska-G∏´bocka, author ofnumerous reports for central and regionalauthorities, including the Lower HouseAnalysis Bureau

INFLATION IN POLAND(selected years)

Sour

ce: N

BP da

ta

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 7

Money Mat ters • Waga pieniàdza

December 2010

We wspó∏czesnych rozwini´tych go-spodarkach polityka pieni´˝na, pro-

wadzona przez banki centralne, koncentrujesi´ g∏ównie na przeciwdzia∏aniu nadmiernymwahaniom wzrostu gospodarczego zwiàza-nym z cyklem koniunkturalnym. Celem osta-tecznym polityki pieni´˝nej pozostaje jednakzawsze zapewnienie stabilnoÊci cen. G∏ówny-mi narz´dziami, które stosuje bank centralny,realizujàc polityk´ pieni´˝nà, sà: stopy pro-centowe banku centralnego i komunikacjaz otoczeniem. Warto wspomnieç, ˝e takie in-strumenty sà najwa˝niejsze w re˝imach bez-poÊredniego celu inflacyjnego. W innych re-˝imach stosowane sà inne instrumenty. Naj-wa˝niejsze strategie, oprócz strategii celu in-flacyjnego, to strategie kontroli kursu orazmieszane.

W ramach strategii bezpoÊredniego celuinflacyjnego oficjalnym celem banku cen-tralnego jest osiàgni´cie deklarowanej stopyinflacji w Êrednim horyzoncie czasowym.

Decyzje na temat polityki pieni´˝nej,a zw∏aszcza na temat wysokoÊci stóp procen-towych banku centralnego, majà niezwykleistotny wp∏yw na gospodark´. Decydujà oneo krótkookresowej cenie kredytu na rynkubankowym. Wa˝nym elementem w procesierealizacji celu inflacyjnego jest komunikacjabanku centralnego z otoczeniem. Ma ona nacelu kszta∏towanie oczekiwaƒ, które sà jed-nym z czynników kszta∏tujàcych inflacj´.W Polsce RPP przedstawia swojà ocen´ aktu-alnego stanu gospodarki oraz przysz∏egoprzebiegu procesów gospodarczych. Najwa˝-niejszymi instrumentami w sferze komunika-cji sà Informacje po posiedzeniu Rady Polity-ki Pieni´˝nej, konferencje prasowe, a tak˝eopisy dyskusji na posiedzeniu decyzyjnymRady Polityki Pieni´˝nej i Raporty o inflacji.

Od kwietnia 2000 r. kurs z∏otego jest kur-sem p∏ynnym i nie podlega ˝adnym ograni-czeniom. Bank centralny nie stawia sobieza cel okreÊlenia z góry poziomu kursu z∏ote-

go do innych walut. Zastrzega sobie jednakprawo do interwencji, o ile uzna je za ko-nieczne do realizacji celu inflacyjnego.

Polityka pieni´˝na wp∏ywa przede wszyst-kim na poziom inflacji i si∏´ nabywczà pie-niàdza. JeÊli pieniàdz jest drogi (stopy pro-centowe sà wysokie), zmniejsza si´ popyt nakredyty. Kredytobiorcy – przedsi´biorstwai gospodarstwa domowe – ostro˝niej si´gajàpo po˝yczki bankowe, obawiajàc si´ wyso-kich kosztów obs∏ugi d∏ugu. W rezultaciespada iloÊç pieni´dzy na rynku.

Decyzje banku centralnego sà tylko jed-nym z czynników wp∏ywajàcych na poziominflacji. Przyk∏adami innych takich zjawisk sànp. wahania ceny ropy i innych surowców narynkach Êwiatowych, wielkoÊç zbiorów w rol-nictwie, bàdê podejmowane przez w∏adzepaƒstwowe decyzje dotyczàce poziomu cenregulowanych administracyjnie.

BezpoÊredni cel inflacyjnyOd 1998 r. w realizacji polityki pieni´˝nejw Polsce wykorzystuje si´ strategi´ bezpo-Êredniego celu inflacyjnego. W jej ramachRada Polityki Pieni´˝nej okreÊla cel inflacyj-ny, a nast´pnie dostosowuje poziom podsta-wowych stóp procentowych NBP tak, bymaksymalizowaç prawdopodobieƒstwo osià-gni´cia tego celu. Od poczàtku 2004 r. cià-g∏y cel inflacyjny wynosi 2,5 proc. z mo˝li-woÊcià odchylenia do 1 punktu procentowe-go w gór´ lub w dó∏. NBP utrzymuje poziomstóp procentowych spójny z realizowanymcelem inflacyjnym, wp∏ywajàc na wysokoÊçnominalnych krótkoterminowych stóp pro-centowych rynku pieni´˝nego.

W celu kszta∏towania krótkoterminowychstóp procentowych na rynku pieni´˝nymNBP wykorzystuje nowoczesne instrumentypolityki pieni´˝nej, w tym: operacje otwarte-go rynku, operacje depozytowo-kredytowe,rezerw´ obowiàzkowà. Operacje otwartegorynku to transakcje dokonywane z inicjatywy

banku centralnego z bankami komercyjnymi.Obejmujà one warunkowà i bezwarunkowàsprzeda˝ lub kupno papierów wartoÊciowychlub dewiz, a tak˝e emisje w∏asnych papierówd∏u˝nych banku centralnego.

W przypadku prowadzenia przez NBP pod-stawowych operacji otwartego rynku z 7-dniowym terminem zapadalnoÊci mo˝e do-chodziç do znacznych wahaƒ najkrótszych,zw∏aszcza jednodniowych, stóp rynku mi´-dzybankowego. ¸agodzeniu tych wahaƒ s∏u-˝à operacje kredytowo-depozytowe, prowa-dzone z bankami komercyjnymi z ich inicja-tywy: kredyt lombardowy oraz lokaty termi-nowe banków w NBP. Operacje kredytowo-depozytowe NBP wp∏ywajà na wysokoÊç stópprocentowych na rynku pieni´˝nym, którychgórnà granic´ stanowi oprocentowanie kre-dytu lombardowego, a dolnà – oprocentowa-nie depozytu w NBP.

Poza tym bank centralny nak∏ada na bankiobowiàzek utrzymywania rezerwy obowiàzko-wej. Rezerwa ma na celu ∏agodzenie wp∏ywubie˝àcych zmian p∏ynnoÊci sektora bankowe-go na stopy procentowe na rynku mi´dzyban-kowym. S∏u˝y równie˝ ograniczaniu nadp∏yn-noÊci banków. Bankom posiadajàcym nad-miar Êrodków op∏aca si´ po˝yczyç bankom

VIII

Polityka pieni´˝na:Utrzymaç inflacj´ w ryzachW przysz∏ym roku podstawowym celem polityki pieni´˝nej b´dzieutrzymanie inflacji na poziomie 2,5 proc. w Êrednim okresie– ustali∏a Rada Polityki Pieni´˝nej. JednoczeÊnie polityka pieni´˝na ma sprzyjaç zrównowa˝onemu wzrostowi gospodarczemu.

Rada Polityki Pieni´˝nej

Zgodnie z art. 12 Ustawy o NBP, Rada Polityki Pieni´˝nej:• ustala corocznie za∏o˝enia polityki pie-

ni´˝nej i przedk∏ada je do wiadomoÊciSejmowi równoczeÊnie z przed∏o˝eniemprzez Rad´ Ministrów projektu ustawybud˝etowej,

• sk∏ada Sejmowi sprawozdanie z wykona-nia za∏o˝eƒ polityki pieni´˝nej w ciàgu5 miesi´cy od zakoƒczenia roku bud˝e-towego,

• ustala wysokoÊç stóp procentowychNBP,

• ustala zasady i stopy rezerwy obowiàz-kowej banków,

• okreÊla górne granice zobowiàzaƒ wyni-kajàcych z zaciàgania przez NBP po˝y-czek i kredytów w zagranicznych instytu-cjach bankowych i finansowych,

• zatwierdza plan finansowy NBPoraz sprawozdanie z dzia∏alnoÊci NBP,

• przyjmuje roczne sprawozdanie finanso-we NBP,

• ustala zasady operacji otwartego rynku.

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 8

Money Mat ters • Waga pieniàdza

December 2010

IX

majàcym niedobór, gdy˝ ponownie pozosta-wienie ich na kontach w banku centralnymoznacza utrat´ mo˝liwych do osiàgni´cia od-setek. Jednak stopa procentowa, jakiej za˝à-dajà, b´dzie przewy˝szaç stop´ referencyjnàNBP. Banki chcàce po˝yczyç Êrodki majà, popierwsze, mo˝liwoÊç wystàpienia o po˝yczk´do ró˝nych banków posiadajàcych nadmiarp∏ynnoÊci, a po drugie, ze wzgl´du na zasad´uÊredniania w systemie rezerw obowiàzko-wych, nie znajdujà si´ w sytuacji absolutnejkoniecznoÊci wzi´cia po˝yczki. Banki nie ma-jà tak˝e pe∏nej informacji na temat sytuacjip∏ynnoÊciowej swych konkurentów. Rezerwàobowiàzkowà jest wyra˝ona w z∏otych cz´ÊçÊrodków pieni´˝nych zgromadzonych na ra-chunkach bankowych i uzyskanych ze sprze-da˝y papierów wartoÊciowych oraz innychÊrodków przyj´tych przez banki, podlegajà-cych zwrotowi, z wyjàtkiem Êrodków przyj´-tych od innego banku krajowego, a tak˝e po-zyskanych z zagranicy na co najmniej 2 lata.Rezerwa obowiàzkowa utrzymywana jestna rachunkach w NBP.

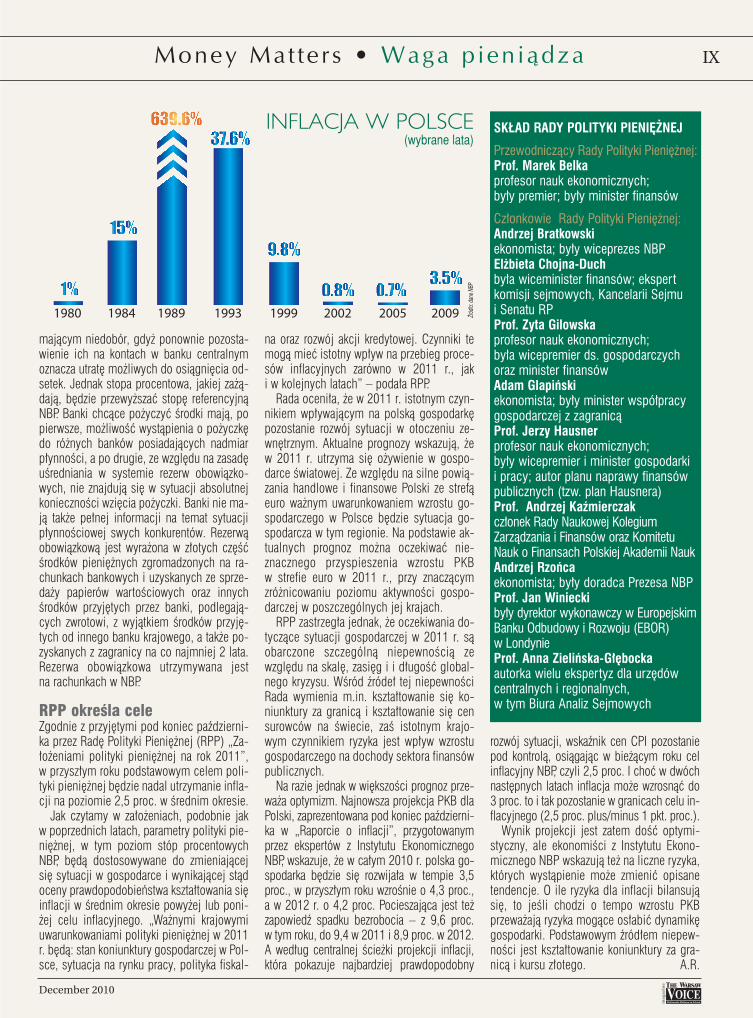

RPP okreÊla cele Zgodnie z przyj´tymi pod koniec paêdzierni-ka przez Rad´ Polityki Pieni´˝nej (RPP) „Za-∏o˝eniami polityki pieni´˝nej na rok 2011”,w przysz∏ym roku podstawowym celem poli-tyki pieni´˝nej b´dzie nadal utrzymanie infla-cji na poziomie 2,5 proc. w Êrednim okresie.

Jak czytamy w za∏o˝eniach, podobnie jakw poprzednich latach, parametry polityki pie-ni´˝nej, w tym poziom stóp procentowychNBP, b´dà dostosowywane do zmieniajàcejsi´ sytuacji w gospodarce i wynikajàcej stàdoceny prawdopodobieƒstwa kszta∏towania si´inflacji w Êrednim okresie powy˝ej lub poni-˝ej celu inflacyjnego. „Wa˝nymi krajowymiuwarunkowaniami polityki pieni´˝nej w 2011r. b´dà: stan koniunktury gospodarczej w Pol-sce, sytuacja na rynku pracy, polityka fiskal-

na oraz rozwój akcji kredytowej. Czynniki temogà mieç istotny wp∏yw na przebieg proce-sów inflacyjnych zarówno w 2011 r., jaki w kolejnych latach” – poda∏a RPP.

Rada oceni∏a, ˝e w 2011 r. istotnym czyn-nikiem wp∏ywajàcym na polskà gospodark´pozostanie rozwój sytuacji w otoczeniu ze-wn´trznym. Aktualne prognozy wskazujà, ˝ew 2011 r. utrzyma si´ o˝ywienie w gospo-darce Êwiatowej. Ze wzgl´du na silne powià-zania handlowe i finansowe Polski ze strefàeuro wa˝nym uwarunkowaniem wzrostu go-spodarczego w Polsce b´dzie sytuacja go-spodarcza w tym regionie. Na podstawie ak-tualnych prognoz mo˝na oczekiwaç nie-znacznego przyspieszenia wzrostu PKBw strefie euro w 2011 r., przy znaczàcymzró˝nicowaniu poziomu aktywnoÊci gospo-darczej w poszczególnych jej krajach.

RPP zastrzeg∏a jednak, ˝e oczekiwania do-tyczàce sytuacji gospodarczej w 2011 r. sàobarczone szczególnà niepewnoÊcià zewzgl´du na skal´, zasi´g i i d∏ugoÊç global-nego kryzysu. WÊród êróde∏ tej niepewnoÊciRada wymienia m.in. kszta∏towanie si´ ko-niunktury za granicà i kszta∏towanie si´ censurowców na Êwiecie, zaÊ istotnym krajo-wym czynnikiem ryzyka jest wp∏yw wzrostugospodarczego na dochody sektora finansówpublicznych.

Na razie jednak w wi´kszoÊci prognoz prze-wa˝a optymizm. Najnowsza projekcja PKB dlaPolski, zaprezentowana pod koniec paêdzierni-ka w „Raporcie o inflacji”, przygotowanymprzez ekspertów z Instytutu EkonomicznegoNBP, wskazuje, ˝e w ca∏ym 2010 r. polska go-spodarka b´dzie si´ rozwija∏a w tempie 3,5proc., w przysz∏ym roku wzroÊnie o 4,3 proc.,a w 2012 r. o 4,2 proc. Pocieszajàca jest te˝zapowiedê spadku bezrobocia – z 9,6 proc.w tym roku, do 9,4 w 2011 i 8,9 proc. w 2012.A wed∏ug centralnej Êcie˝ki projekcji inflacji,która pokazuje najbardziej prawdopodobny

rozwój sytuacji, wskaênik cen CPI pozostaniepod kontrolà, osiàgajàc w bie˝àcym roku celinflacyjny NBP, czyli 2,5 proc. I choç w dwóchnast´pnych latach inflacja mo˝e wzrosnàç do3 proc. to i tak pozostanie w granicach celu in-flacyjnego (2,5 proc. plus/minus 1 pkt. proc.).

Wynik projekcji jest zatem doÊç optymi-styczny, ale ekonomiÊci z Instytutu Ekono-micznego NBP wskazujà te˝ na liczne ryzyka,których wystàpienie mo˝e zmieniç opisanetendencje. O ile ryzyka dla inflacji bilansujàsi´, to jeÊli chodzi o tempo wzrostu PKBprzewa˝ajà ryzyka mogàce os∏abiç dynamik´gospodarki. Podstawowym êród∏em niepew-noÊci jest kszta∏towanie koniunktury za gra-nicà i kursu z∏otego. A.R.

SK¸AD RADY POLITYKI PIENI¢˚NEJ

Przewodniczàcy Rady Polityki Pieni´˝nej:Prof. Marek Belkaprofesor nauk ekonomicznych; by∏y premier; by∏y minister finansów

Cz∏onkowie Rady Polityki Pieni´˝nej:Andrzej Bratkowskiekonomista; by∏y wiceprezes NBP El˝bieta Chojna-Duchby∏a wiceminister finansów; ekspert komisji sejmowych, Kancelarii Sejmui Senatu RP Prof. Zyta Gilowskaprofesor nauk ekonomicznych; by∏a wicepremier ds. gospodarczychoraz minister finansówAdam Glapiƒskiekonomista; by∏y minister wspó∏pracygospodarczej z zagranicà Prof. Jerzy Hausnerprofesor nauk ekonomicznych; by∏y wicepremier i minister gospodarkii pracy; autor planu naprawy finansówpublicznych (tzw. plan Hausnera) Prof. Andrzej Kaêmierczakcz∏onek Rady Naukowej Kolegium Zarzàdzania i Finansów oraz Komitetu Nauk o Finansach Polskiej Akademii Nauk Andrzej Rzoƒca ekonomista; by∏y doradca Prezesa NBP Prof. Jan Winiecki by∏y dyrektor wykonawczy w EuropejskimBanku Odbudowy i Rozwoju (EBOR)w LondynieProf. Anna Zieliƒska-G∏´bocka autorka wielu ekspertyz dla urz´dówcentralnych i regionalnych, w tym Biura Analiz Sejmowych

INFLACJA W POLSCE(wybrane lata)

èród

∏o: da

ne N

BP

Kol 37-48 nr 19 NBP ok 11/22/10 12:42 PM Page 9

Money Mat ters • Waga pieniàdza

December 2010

When Poland joined the EU, it commit-ted itself to adopting the single

European currency. However, several criteriahave to be met. The formal condition foradopting the euro is for an EU member stateto accomplish lasting nominal and legalconvergence. Poland will be allowed toadopt the euro only when it fulfills all con-vergence criteria which are formally outlinedin the Treaty Establishing the EuropeanCommunity. The four criteria concern infla-tion rates, government finances, long-terminterest rates and exchange rates. Poland hasfulfilled none of the four so far.

Entry date not yet setStudies of the eurozone show that the eurofosters economic growth. In Poland, the eurowill reduce the costs of zloty-to-euro foreigntrade transactions, eliminate risks inherent inunstable exchange rates, decrease marketinterest rates and increase macroeconomicstability and reliability. These benefits ofadopting the euro should stimulate exportsand imports, lead to higher investment,improve competition and bring savings tothe public sector as far as public debt man-agement is concerned.

The main cost of euro adoption in the longrun will be Poland giving up its independentmonetary and exchange rate policies. Inorder to ensure optimal gains and minimalcosts, Poland will need to choose the rightmoment to join the eurozone.

Even though the government considerseurozone entry a priority, it has still not comeup with a time frame for the process.According to the government, naming a spe-cific date now would be highly risky due tothe uncertain economic situation. Still, thegovernment wants to integrate Poland withthe eurozone as soon as possible, confidentthat this would benefit the Polish economy.Under the Strategic Framework for theNational Euro Adoption Plan, which the gov-ernment adopted in October, the NationalEuro Adoption Plan will be unveiled in thethird quarter of next year and contain a

detailed schedule of Poland’s preparationsfor adopting the euro.

New tasks for central banksAfter Poland joins the eurozone, responsibil-ity for the country’s monetary policy will betransferred to the European Central Bank.That is not to say the National Bank of Polandwill become redundant at that point, becauseEU regulations on eurozone central banksassign a number of tasks to the central banksin individual member states.

The most important financial instrumentemployed by the European Central Bank areinterest rates, set by the bank’s GoverningCouncil, whose members include the gover-nors of national central banks. After Polandenters the eurozone, the Governing Councilwill include the governor of Poland’s centralbank. In order to take part in discussionswithin the Governing Council and vote forchanges in interest rates, he will need staff toprepare analyses and draft opinions. Thecentral banks of eurozone member stateshave special economic departments to mon-itor and analyze the economic situation inthe country and across the eurozone. ThePolish central bank will be no different andremain a center for economic analysis.

The Governing Council’s decisions oninterest rates are put into practice by theExecutive Board of the European CentralBank. However, the actual implementation ofmonetary policy, that is, the practical appli-cation of different instruments, is theresponsibility of individual central banks ineurozone member states. They handledeposit and credit transactions with com-mercial banks in order to keep the interestrates on the market at levels set by theGoverning Council. Central banks are alsorequired to implement the mandatoryreserves system.

The situation is similar with the manage-ment of the Eurosystem’s currency reserves.The European Central Bank sets the guide-lines under which currency reserves are tobe invested, but the actual investmentprocess is taken care of by national centralbanks. The national banks are also involvedin the production and distribution of eurobanknotes and coins and they organize andsupervise payment systems. Finally, centralbanks in eurozone member states are taskedwith collecting all kinds of statistical data. Itis thus clear that the Polish central bank willstill have a lot of tasks to perform afterPoland joins the eurozone. A.R.

X

Poland’s Central Bank in the EurozoneWhen it joins the eurozone, Poland will have to radically change its entire banking system. On the onehand, the country will no longer be able to conduct a monetary policy of its own, but on the other itwill have a say in decisions that the European Central Bank (ECB) makes on behalf of the eurozone as a whole. As soon as the single currency is adopted, the role of the National Bank of Poland (NBP)—the central bank—will change as well.

Wst´pujàc do Unii Europejskiej, Polskazobowiàza∏a si´, ˝e przystàpi równie˝

do strefy euro. Nie jest to jednak akt bezwa-runkowy. Formalnym warunkiem przyj´ciawspólnej waluty europejskiej przez paƒstwocz∏onkowskie Unii Europejskiej jest osià-gni´cie trwa∏ej konwergencji nominalneji prawnej. Polska b´dzie mog∏a przyjàç eurodopiero, gdy spe∏ni wszystkie wymaganewarunki konwergencji. Kryteria formalne, ko-nieczne do przyj´cia euro, okreÊlone zosta∏yw Traktacie ustanawiajàcym Wspólnot´ Eu-ropejskà. Sà to: kryterium stabilnoÊci cen,kryterium fiskalne, kryterium stóp procento-wych, kryterium kursowe oraz kryterium kon-wergencji prawnej. Na razie ˝adnego z tychkryteriów Polska nie spe∏nia.

Kiedy do strefy euro?Z analiz ekonomicznych funkcjonowaniastrefy euro wynika, ˝e wspólna waluta sprzy-ja rozwojowi gospodarki. W przypadku Pol-ski korzyÊci b´dà polegaç m.in. na redukcjikosztów transakcyjnych w handlu zagranicz-nym, zwiàzanych z wymianà z∏otego na eu-ro; eliminacji ryzyka wynikajàcego z wahaƒkursu z∏otego wzgl´dem euro; obni˝eniurynkowych stóp procentowych; wzroÊciestabilnoÊci i wiarygodnoÊci makroekono-micznej. Te efekty powinny doprowadziç doo˝ywienia wymiany handlowej z zagranicà,wzrostu inwestycji, oszcz´dnoÊci w sferzefinansów publicznych dotyczàcych kosztówzarzàdzania d∏ugiem publicznym i wzrostukonkurencji. Natomiast podstawowym kosz-tem w perspektywie d∏ugookresowej b´dzierezygnacja przez Polsk´ z samodzielnegoprowadzenia polityki pieni´˝nej i kursowej.Kluczowe znaczenie dla kszta∏towania si´bilansu korzyÊci i kosztów w krótkim okre-sie. b´dzie mieç w∏aÊciwy wybór momentuwprowadzenia euro.

Chocia˝ polski rzàd traktuje wejÊcie dostrefy euro jako jeden ze swoich strategicz-nych celów, to jak dotychczas nie przedsta-wi∏ harmonogramu tego procesu. Zdaniemrzàdu, obecnie wskazanie precyzyjnej datywprowadzenia wspólnej waluty w Polsce by-∏oby obarczone du˝ym ryzykiem b∏´du zewzgl´du na niepewnoÊç rozwoju sytuacji go-spodarczej. Jednak rzàd chce doprowadziçdo mo˝liwie szybkiej integracji Polski zestrefà euro, bowiem jest przekonany, ˝e b´-dzie to korzystne dla krajowej gospodarki.W trzecim kwartale 2011 r. ma zostaç przed-stawiony Narodowy Plan Wprowadzenia Eu-ro, w którym znajdzie si´ szczegó∏owy har-monogram przygotowaƒ do przyj´cia przez

Nowe zadania banków centralnychPo przyj´ciu przez Polsk´ euro odpowiedzial-noÊç za prowadzenie polityki pieni´˝nej obo-wiàzujàcej w Polsce przejmie EuropejskiBank Centralny. Nie oznacza to jednak, ˝eNBP stanie si´ instytucjà zb´dnà. Prawounijne ustala taki sposób funkcjonowaniabankowoÊci centralnej w strefie euro, w któ-rym poszczególne narodowe banki centralnemajà do wykonania wiele zadaƒ.

Najwa˝niejszym instrumentem wykorzy-stywanym przez EBC sà stopy procentowe.O ich wysokoÊci decyduje Rada Prezesów(Governing Council) EBC, w sk∏ad którejwchodzà m.in. prezesi narodowych bankówcentralnych. Po przyj´ciu przez Polsk´ eurow jej sk∏ad wejdzie te˝ prezes NBP. Aby mócdyskutowaç na forum Rady i g∏osowaç zazmianami stóp b´dzie potrzebowa∏ zaplecza,przygotowujàcego mu niezb´dne analizyi projekty opinii. Dlatego w narodowych ban-kach centralnych krajów, które przyj´∏y eurofunkcjonujà departamenty ekonomiczne zaj-mujàce si´ monitorowaniem i analizowa-niem rozwoju sytuacji gospodarczej – za-równo w kraju jak i w ca∏ej strefie euro. Po-

dobnie b´dzie w przypadku NBP – jego funk-cja jako oÊrodka prowadzenia analiz gospo-darczych zostanie utrzymana.

Za wprowadzanie w ˝ycie ustaleƒ RadyPrezesów EBC dotyczàcych wysokoÊci stópprocentowych odpowiada Zarzàd EBC. Jed-nak faktyczna realizacja polityki pieni´˝nej,w postaci praktycznego stosowania konkret-nych instrumentów, pozostaje w gestii krajo-wych banków centralnych. Banki centralnew poszczególnych krajach strefy euro zajmu-jà si´ zawieraniem transakcji depozytowo-kredytowych z bankami komercyjnymi, któremajà na celu utrzymanie rynkowych stóp pro-centowych na poziomie ustalonym przez Ra-d´ Prezesów. Do ich obowiàzków nale˝y tak-˝e obs∏uga systemu rezerw obowiàzkowych.

Podobnie ma si´ sprawa z zarzàdzaniem re-zerwami walutowymi Eurosystemu. EBC usta-la wytyczne dotyczàce inwestowania rezerwwalutowych, jednak ju˝ sam proces inwestycjijest w gestii krajowych banków centralnych.Krajowe banki centralne uczestniczà tak˝ew drukowaniu i dystrybucji banknotów i mo-net euro, a tak˝e w organizowaniu i nadzoro-waniu systemów p∏atniczych. Wreszcie sà onetak˝e odpowiedzialne za zbieranie wielu da-nych statystycznych. Jak wi´c widaç, po wej-Êciu Polski do strefy euro, NBP b´dzie wcià˝mia∏ wiele zadaƒ do wykonania.

A.R.

NBP w strefie euroWejÊcie Polski do strefy euro b´dzie oznacza∏o istotne zmiany w ca∏ym polskim systemie bankowym. Z jednej strony Polska stracimo˝liwoÊç prowadzenia w∏asnej niezale˝nej polityki pieni´˝nej, z drugiej – zyska wp∏yw na decyzje podejmowane w imieniu ca∏ejstrefy euro przez Europejski Bank Centralny. Wraz z przyj´ciemwspólnej waluty zmieni si´ te˝ rola Narodowego Banku Polskiego.

nio, poprzez tzw. mechanizm transmisjimonetarnej. Pierwszym ogniwem tegomechanizmu sà stopy procentowe, po ja-kich banki po˝yczajà sobie nawzajempieniàdze. Dzi´ki monopolowi na emisj´pieniàdza NBP mo˝e kontrolowaç wyso-koÊç tych stóp – w praktyce dzia∏a tak, bykrótkookresowe stopy procentowe na ryn-ku mi´dzybankowym by∏y w przybli˝eniurówne stopie referencyjnej, ustalanejprzez Rad´ Polityki Pieni´˝nej, która jestorganem NBP.

NBP organizuje system rozliczeƒ pie-ni´˝nych, prowadzi bie˝àce rozrachunkimi´dzybankowe i aktywnie uczestniczyw mi´dzybankowym rynku pieni´˝nym.Banki komercyjne posiadajà w NBP swo-je rachunki, które wykorzystujà m.in. dodokonywania mi´dzy sobà rozliczeƒ.

W razie braku Êrodków pieni´˝nych bankikomercyjne mogà zwróciç si´ do NBPo jednodniowy kredyt lombardowy podzastaw posiadanych przez nie papierówwartoÊciowych. JeÊli majà chwilowy nad-miar Êrodków, mogà z∏o˝yç je w NBPw postaci jednodniowych depozytów.

NBP zarzàdza polskimi rezerwami wa-lutowymi, których utrzymywanie gwaran-tuje bezpieczeƒstwo finansowe paƒstwa.Rezerwy sà lokowane w papiery warto-Êciowe na ca∏ym Êwiecie tak, by przy za-pewnieniu wysokiego stopnia ich bez-pieczeƒstwa i p∏ynnoÊci równoczeÊnieprzynosi∏y mo˝liwie najwi´ksze zyski.Dysponujàc pokaênymi Êrodkami bankcentralny ma mo˝liwoÊç wp∏ywania nakurs polskiej waluty. Jednak Marek Bel-ka, prezes NBP, co do zasady przeciwnyjest interwencjom walutowym, któremia∏yby s∏u˝yç utrzymywaniu jakiegoÊ

okreÊlonego poziomu z∏otego, poniewa˝rolà NBP nie jest sugerowanie, jaki jestdocelowy poziom polskiej waluty. Niewyklucza on jednak interwencji jako in-strumentu przeciwdzia∏ania nadmiernymwahaniom kursu z∏otego. Du˝e fluktuacjepolskiej waluty utrudniajà bowiem dzia-∏alnoÊç przedsi´biorstw na mi´dzynaro-dowym rynku.

NBP prowadzi te˝ obs∏ug´ bankowàbud˝etu paƒstwa, prowadzi rachunki ban-kowe rzàdu i centralnych instytucji paƒ-stwowych, paƒstwowych funduszy celo-wych i paƒstwowych jednostek bud˝eto-wych oraz realizuje ich zlecenia p∏atnicze.NBP zajmuje si´ tak˝e zbieraniem i publi-kowaniem danych statystycznych o bilan-sie p∏atniczym Polski oraz o poda˝y pie-niàdza.

A.R.W teÊcie wykorzystano informacje

z portalu www.nbp.pl, w tym publikacji„Zarys historii polskiej bankowoÊci

centralnej” autorstwa Cecylii Leszczyƒskiej

Money Mat ters • Waga pieniàdza

December 2010

of money and regulates the amount ofmoney in circulation.

The NBP has no direct impact on infla-tion, but influences it indirectly throughthe monetary transmission mechanism.The first element of this mechanism isthe system of interest rates at whichbanks lend to each other. Since the NBPhas a monopoly on the issuance ofmoney, it is able to control these rates.The NBP tries to make sure that short-term interest rates on the interbank mar-ket are close to the reference rate set bythe Monetary Policy Council.

The NBP organizes the monetary clear-ing system, clears interbank paymentsand takes an active part in the interbankmoney market. Commercial banks main-

tain accounts with the NBP and use themfor settling their transactions. If a com-mercial bank does not have enoughmoney on its account, it may ask the NBPfor an overnight Lombard credit againstsecurities. If a bank has an excess ofmoney on its account, it may make anovernight deposit with the NBP.

The NBP manages Polish currencyreserves, which are supposed to guar-antee the financial security of the state.The reserves are invested in securitiesacross the world in a way designed ]toensure not only their security and liq-uidity, but also maximum returns.Having considerable means, the centralbank is able to influence the exchangerate of the Polish currency. But NBPPresident Marek Belka is in principleopposed to currency interventions

designed to maintain the zloty exchangerate at a specific level because it is notthe NBP’s responsibility to suggest thetarget exchange rate. However, he doesnot rule out interventions as an instru-ment to counteract excessive exchangerate fluctuations, because such fluctua-tions hamper the activity of Polish busi-nesses on the international market.

The NBP also handles national budgetaccounts, carries accounts of the gov-ernment and state institutions, statespecial-purpose funds and public sec-tor units, and processes their paymentorders. And the central bank collectsand publishes statistical data onPoland’s balance of payments andmoney supply.

A.R.This article is based on information

provided on the www.nbp.pl website,including Cecylia Leszczyƒska’s

publication entitled An Outline Historyof Polish Central Banking

XII

The Money Matters special supplement has been published by WV Marketing sp. z o. o. in association with Warsaw Voice SAin a project co-financed by the National Bank of Poland. NBP Head Office, 11/21 Âwi´tokrzyska St., 00-919 Warsaw.More information on financial issues at wwwwww..nnbbppoorrttaall..ppllDodatek Specjalny „Waga pieniàdza” wydany przez WV Marketing Sp. z o. o. we wspó∏pracy z Warsaw Voice S.A. – projekt dofinansowany ze Êrodków Narodowego Banku Polskiego. Centrala NBP, ul. Âwi´tokrzyska 11/21, 00-919 Warszawa.Wi´cej informacji na tematy finansowe na wwwwww..nnbbppoorrttaall..ppll