Título Entregable 2 Producto 2: Identificación, mapeo y segmentación estratégica del cluster Producto 3: Análisis de la industria y cadena de valor Producto 4:Benchmarking Producto 5: Documento de Estrategia Nombre de Ruta Meet in Cartagena: Ruta Competitiva del Turismo de Reuniones Departamento BOLÍVAR

Transcript

Título Entregable 2 Producto 2: Identificación, mapeo y segmentación estratégica del cluster

Producto 3: Análisis de la industria y cadena de valor

Producto 4:Benchmarking

Producto 5: Documento de Estrategia

Nombre de Ruta Meet in Cartagena: Ruta Competitiva del Turismo de Reuniones

Departamento BOLÍVAR

C o m p e t i t i v e n e s s

2

Index

Producto 2: Identificación, mapeo y segmentación estratégica del cluster ............................................................ 4

1. Identificación de actores con información actualizada .... 4

2. Determinar el tamaño y características del cluster: ........ 5

3. Entender el funcionamiento del cluster: ........................ 10

Producto 3: Análisis de la industria y cadena de valor ........ 13

1. Caracterización de la industria ..................................... 13

2. Análisis de las cinco fuerzas ........................................ 29

3. Análisis de la cadena de valor ...................................... 30

4. Tendencias del sector: Los cambios que se han producido en los últimos años, así como las tendencias a futuro. .................................................................................. 31

5. Análisis del Diamante de Porter para la región ............. 34

5. Factores claves de éxito ............................................... 47

6. Definición de la cadena de valor ideal .......................... 48

7. Áreas de mejora a nivel de empresas y cluster. ............ 49

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4

Producto 2: Identificación, mapeo y segmentación estratégica del cluster

1. Identificación de actores con información actualizada

El Turismo de Reuniones en Cartagena está orientado principalmente a la atracción y operación de Congresos, Convenciones, Ferias, Exposiciones, Viajes de Incentivos y algunos Festivales. La ciudad maneja una modalidad del Turismo de Reuniones, que moviliza a líderes de opinión en distintas ramas del conocimiento (gobierno, la ciencia/medicina, tecnología, las finanzas y el comercio) y a eventos corporativos, principalmente.

Cartagena cuenta con un Centro de Convenciones principal, y dos hoteles con Centros de Convenciones, las Américas y el Hilton. La capacidad total de la ciudad, distribuida en sus Centros de Convenciones y salones de Hoteles, es para 10.000 personas aproximadamente, de acuerdo a datos reportados por el Convention Bureau de Cartagena (CICAVB).

La distribución geográfica de los agentes del cluster es la siguiente:

Fuente: CEDEC – Elaboración propia

El cluster en Cartagena y BolívarMapa Geográfico

Centros de Convenciones

Entidades de Entorno

OPC y Agencias

Logística de Apoyo y Servicios Complementarios

Hoteles y Restaurantes

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

5

2. Determinar el tamaño y características del cluster:

Número total de compañías

La cadena cuenta con alrededor de 192 empresas, entre los que se destacan las OPC´s (Organizadores Profesionales de Reuniones), Recintos (Centros de Convenciones, Salas, Salones, entre otros.), Hoteles, Restaurantes y Proveedores Especializados (Catering, Audiovisual, Estructura y Montaje, Traducción, Audiovisual, Staff, entre otros). Asimismo, tiene presencia importante en la cadena, alrededor de 11 entidades de apoyo y de gobierno.

Fuente: CICAVB y Cámara de Comercio de Cartagena, 2012

Empleos en el cluster

No se tienen datos documentados dada la escasa información en materia de generación de empleos por parte del Turismo de Reuniones en la región, dado que la actividad es un segmento del metasector Turismo del departamento, en el cual convergen múltiples actores y por tal motivo resulta complejo desagregar la información sólo para cluster.

Sin embargo, únicamente las OPC´s, eslabón principal y al centro de la cadena, generan alrededor de 260 empleos directos y más de 3000 indirectos dada su articulación con múltiples actores al momento de organizar un evento. Señalar que está cantidad puede ser aún mucho mayor.

Fuente: Entrevistas con actores del sector

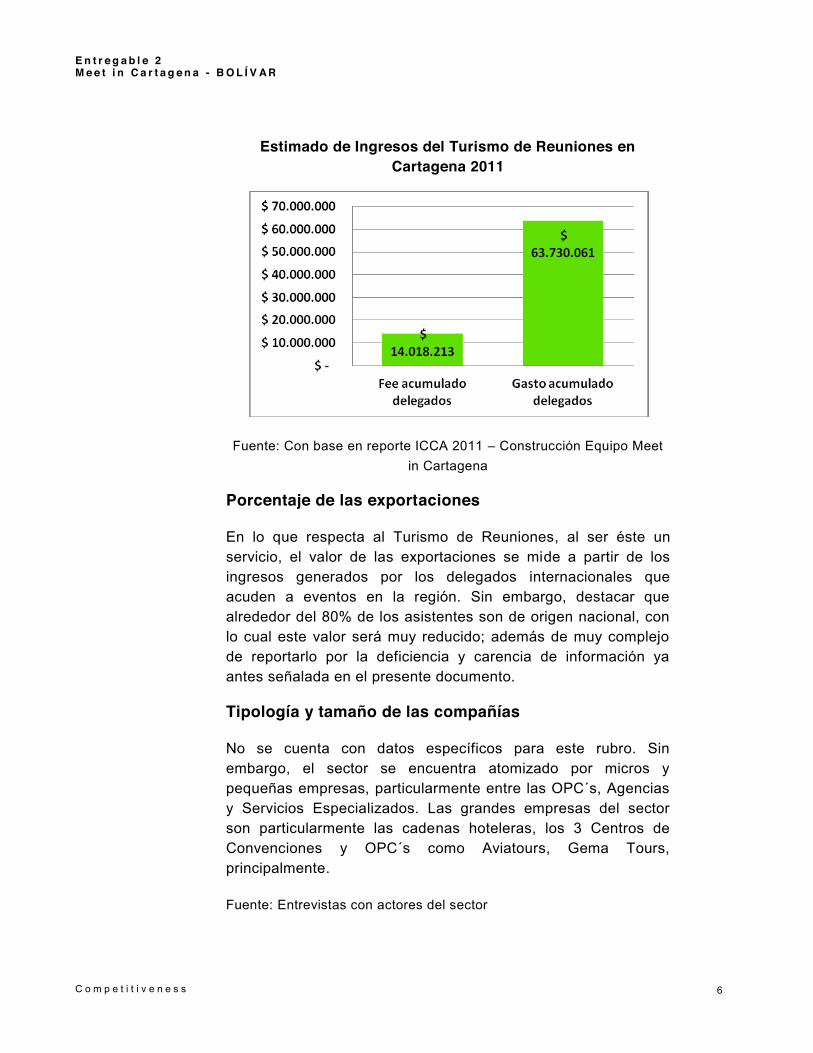

Ingresos agregados

Teniendo en cuenta que a Cartagena asistieron, en el año 2011, 24,004 delegados con un gasto promedio de USD584 por concepto de inscripción y USD2,655 por reunión, el cluster de Turismo de Reuniones en Cartagena generó ingresos estimados de USD77,748,274. Nuevamente destacar que esta cifra sólo es un aproximado y el valor de los ingresos generados por el cluster pueden ser mucho mayores.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

6

Estimado de Ingresos del Turismo de Reuniones en Cartagena 2011

Fuente: Con base en reporte ICCA 2011 – Construcción Equipo Meet in Cartagena

Porcentaje de las exportaciones

En lo que respecta al Turismo de Reuniones, al ser éste un servicio, el valor de las exportaciones se mide a partir de los ingresos generados por los delegados internacionales que acuden a eventos en la región. Sin embargo, destacar que alrededor del 80% de los asistentes son de origen nacional, con lo cual este valor será muy reducido; además de muy complejo de reportarlo por la deficiencia y carencia de información ya antes señalada en el presente documento.

Tipología y tamaño de las compañías

No se cuenta con datos específicos para este rubro. Sin embargo, el sector se encuentra atomizado por micros y pequeñas empresas, particularmente entre las OPC´s, Agencias y Servicios Especializados. Las grandes empresas del sector son particularmente las cadenas hoteleras, los 3 Centros de Convenciones y OPC´s como Aviatours, Gema Tours, principalmente.

Fuente: Entrevistas con actores del sector

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

7

Peso del cluster en la economía regional (% del total)

No se cuenta con datos específicos para medir el peso del segmento Turismo de Reuniones en la economía regional. Sin embargo, es de destacar que la actividad turística representa alrededor del 10% del PIB departamental y al ser el turismo de reuniones un rubro importante de dicha actividad, podemos evidenciar que el peso del cluster es significativo para la economía local.

Peso del cluster en la economía nacional (% del total)

No se cuenta con datos específicos para este rubro. Sin embargo, es de destacar que Cartagena es el segundo destino a nivel nacional por número de eventos y/o reuniones realizados por año, sólo por debajo de Bogotá y seguido de Medellín. Sólo estos tres destinos representan el 85.8% del total de eventos realizados en Colombia en 2011.

Principales destinos nacionales

Fuente: ICCA 2011

Peso del cluster respecto a las industrias nacionales e internacionales (% de participación del mercado)

No se disponen de datos específicos pero es un referente internacional al ser el octavo destino Latinoamericano en lo que se refiere al número de eventos y/o reuniones realizados por año.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

8

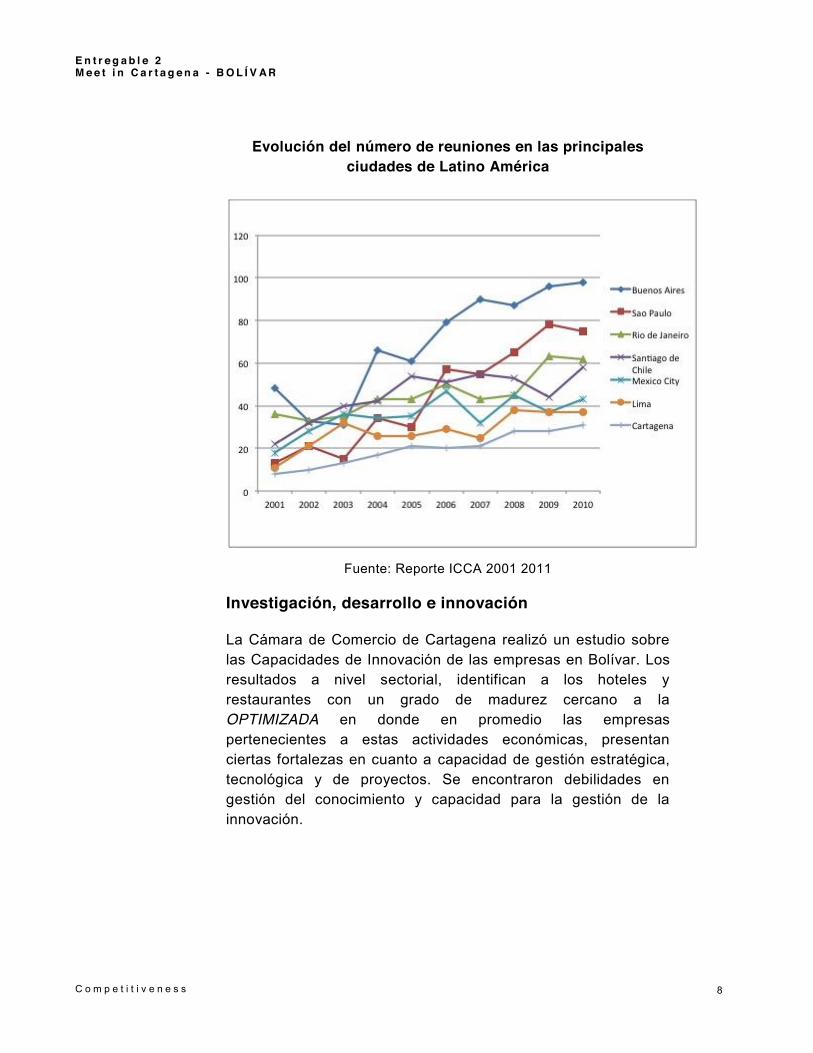

Evolución del número de reuniones en las principales ciudades de Latino América

Fuente: Reporte ICCA 2001 2011

Investigación, desarrollo e innovación

La Cámara de Comercio de Cartagena realizó un estudio sobre las Capacidades de Innovación de las empresas en Bolívar. Los resultados a nivel sectorial, identifican a los hoteles y restaurantes con un grado de madurez cercano a la OPTIMIZADA en donde en promedio las empresas pertenecientes a estas actividades económicas, presentan ciertas fortalezas en cuanto a capacidad de gestión estratégica, tecnológica y de proyectos. Se encontraron debilidades en gestión del conocimiento y capacidad para la gestión de la innovación.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

9

Capacidades de innovación de las empresas ubicadas en el departamento de Bolívar, sectores hoteles y restaurantes

2012

Fuente: Capacidades de innovación de las empresas ubicadas en el departamento de Bolívar CEDEC

Si bien no se cuenta con la información de todos los eslabones de la cadena, es importante identificar que un eslabón tan importante como los Hoteles y Restaurantes posean dichas capacidades, ofrece una oportunidad para el desarrollo de acciones novedosas para el cluster.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 0

3. Entender el funcionamiento del cluster: La cadena de valor puede verse a continuación:

Fuente: Elaboración propia

A continuación se describen los agentes que componen los eslabones de la cadena de valor del cluster.

Eslabón Descripción

Cliente

El primer eslabón de la cadena son los clientes, los cuales podemos clasificar en 2 tipos de acuerdo a su poder frente a la decisión de convocatoria y quien asiste al evento y/o reunión: horizontal y vertical. El vertical es aquel donde la decisión de organización y asistencia es tomada por una persona o un grupo reducido. Esto sucede muchas veces en estructuras organizativas de empresas, agrupaciones políticas, organismos nacionales o internacionales y agencias gubernamentales. Los tipos de eventos y/o reuniones son convenciones empresariales, viajes de incentivos corporativos y reuniones políticas. Los clientes, entonces, son

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 1

empresas, cámaras, o bien otras organizaciones con estructura jerárquica como partidos políticos, organismos financieros, sector público, entre otros.

En este segmento la oferta no puede proponer o hacer crecer los eventos, es la demanda quien señala cuantos asistentes y el tipo de evento requerido.

El horizontal es aquel segmento donde cada miembro (o no miembro) de la comunidad decide por sí mismo si asiste o no al evento, en función de su interés particular. Se trata principalmente de los congresos científicos, seminarios formativos o especializados, organizados tanto por asociaciones académicas como profesionales. Así, también caben dentro de esta categoría las ferias y exhibiciones comerciales de productos o sectores.

Es importante destacar que en el cluster el segmento vertical es el de mayor envergadura y convocatoria.

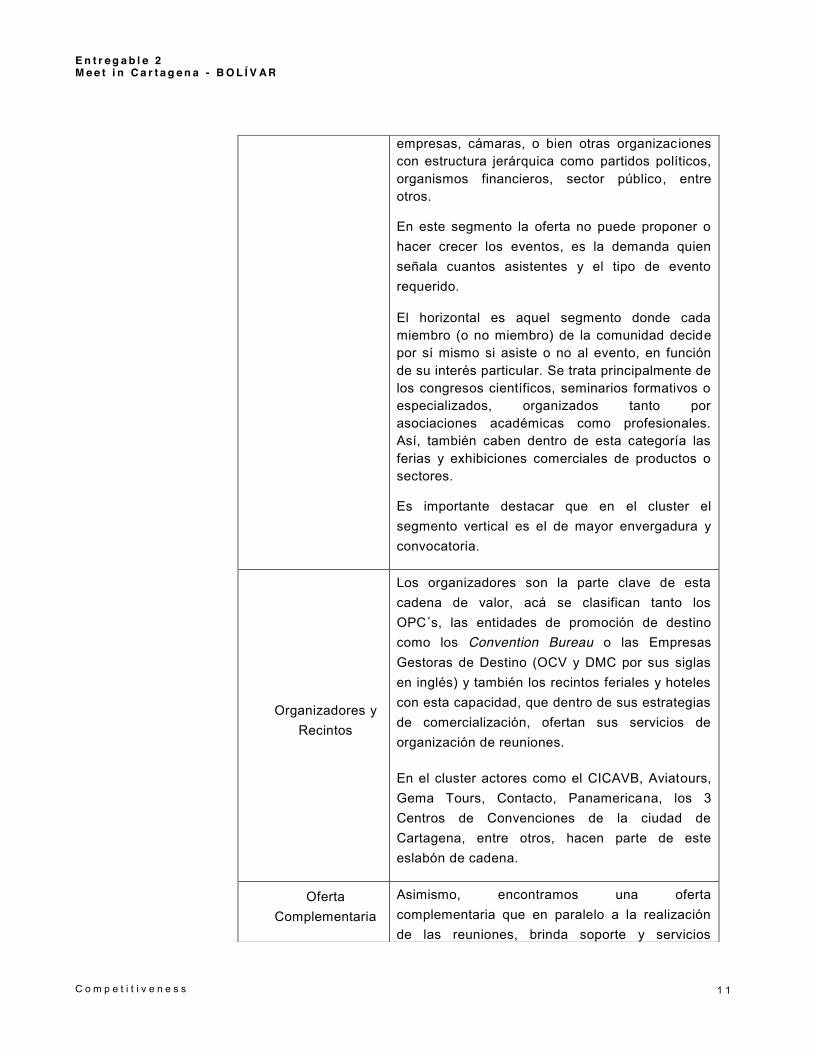

Organizadores y Recintos

Los organizadores son la parte clave de esta cadena de valor, acá se clasifican tanto los OPC´s, las entidades de promoción de destino como los Convention Bureau o las Empresas Gestoras de Destino (OCV y DMC por sus siglas en inglés) y también los recintos feriales y hoteles con esta capacidad, que dentro de sus estrategias de comercialización, ofertan sus servicios de organización de reuniones.

En el cluster actores como el CICAVB, Aviatours, Gema Tours, Contacto, Panamericana, los 3 Centros de Convenciones de la ciudad de Cartagena, entre otros, hacen parte de este eslabón de cadena.

Oferta Complementaria

Asimismo, encontramos una oferta complementaria que en paralelo a la realización de las reuniones, brinda soporte y servicios

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 2

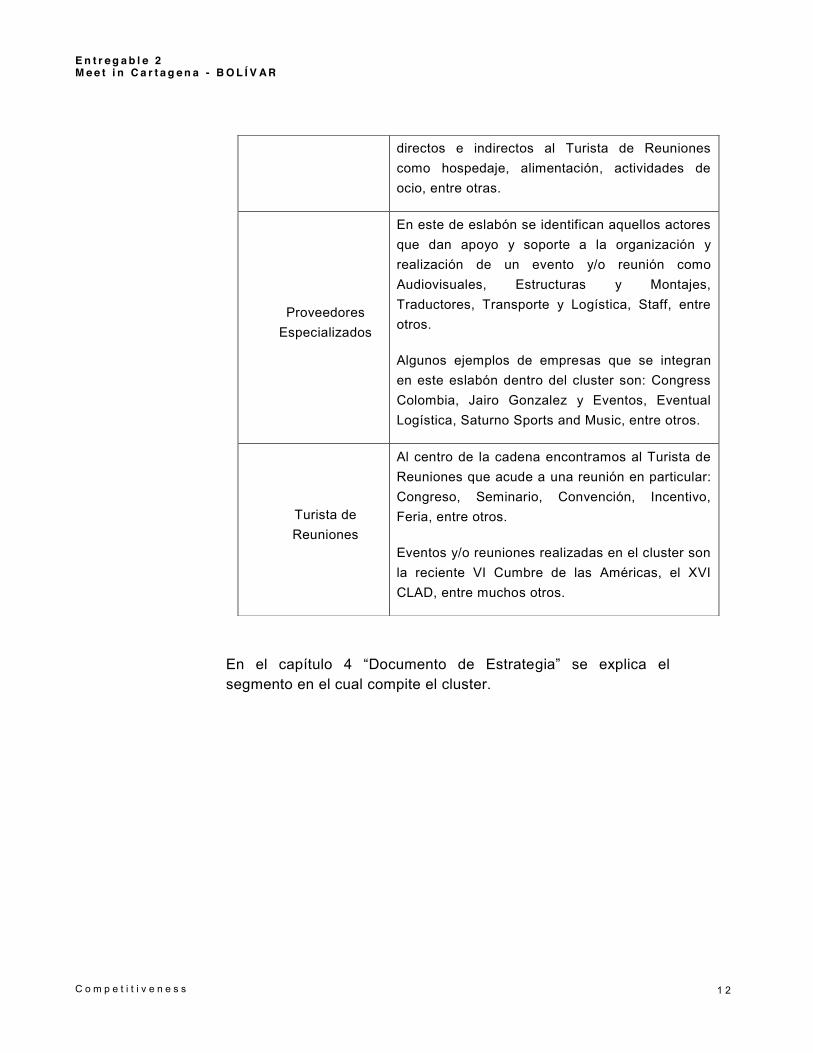

En el capítulo 4 “Documento de Estrategia” se explica el segmento en el cual compite el cluster.

directos e indirectos al Turista de Reuniones como hospedaje, alimentación, actividades de ocio, entre otras.

Proveedores Especializados

En este de eslabón se identifican aquellos actores que dan apoyo y soporte a la organización y realización de un evento y/o reunión como Audiovisuales, Estructuras y Montajes, Traductores, Transporte y Logística, Staff, entre otros.

Algunos ejemplos de empresas que se integran en este eslabón dentro del cluster son: Congress Colombia, Jairo Gonzalez y Eventos, Eventual Logística, Saturno Sports and Music, entre otros.

Turista de Reuniones

Al centro de la cadena encontramos al Turista de Reuniones que acude a una reunión en particular: Congreso, Seminario, Convención, Incentivo, Feria, entre otros.

Eventos y/o reuniones realizadas en el cluster son la reciente VI Cumbre de las Américas, el XVI CLAD, entre muchos otros.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 3

Producto 3: Análisis de la industria y cadena de valor

1. Caracterización de la industria Definición del sector

El “Turismo de Reuniones es aquel que genera un conjunto de actividades económicas como consecuencia de la organización de encuentros de un destino a elegir y cuyos motivos giran en torno a temas profesionales”.

Por su parte Contreras (2005), concibe al Turismo de Reuniones, como aquel que comprende las actividades económicas asociadas a la realización de Congresos, Convenciones, Viajes de Incentivo, y otras reuniones similares a estas (Jornadas, Encuentros, Conferencias, Simposios, Foros, Seminarios, Cursos, entre otros), convocados por motivos profesionales y/o asociativos”.

Esto implica que este mercado, incluye numerosos segmentos y productos relacionados con la organización de reuniones, donde se identifica el Turismo de Reuniones individual y el grupal, concibiéndose el primero de esta categoría, como aquel que comprende a los viajeros de negocios, que se desplazan de una ciudad a otra o de un país a otro para desarrollar actividades inherentes a su oficio o profesión. Por otro lado, el Turismo de Reuniones grupal, comprende los Congresos, Convenciones, Incentivos y Exposiciones, entre otros. Entendiendo lo anterior, sólo nos centraremos en el Turismo de Reuniones grupal, ya que se asocia de una forma más clara con el concepto de Turismo de Reuniones en cuanto a la asistencia masiva de un grupo de personas sobre un objetivo y/o interés común determinado.

Por otro lado, la Organización Mundial del Turismo -OMT-, define al Turismo de Reuniones, también conocido como sector de Reuniones, Viajes de Incentivos, Congresos y Exposiciones o MICE según sus siglas en ingles (Meeting, Incentives, Congresses and Exhibitions), como una industria que comprende las actividades basadas en la organización, promoción, venta y distribución de reuniones y eventos; productos y servicios que

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 4

incluyen reuniones gubernamentales, de empresas y de asociaciones; Viajes de Incentivos de Empresas, Seminarios, Congresos, Conferencias, Convenciones, Exposiciones y Ferias.

En este sentido, tomando en cuenta el acrónimo que conforma la sigla MICE, podemos definir sus componentes:

Reuniones (Meetings) –Termino general que indica la visita conjunta de un grupo de personas hacia un lugar, para llevar a cabo una actividad particular. La frecuencia puede ser sobre una base ad hoc o de acuerdo a un patrón establecido como por ejemplo, las Asambleas Generales Anuales, Reuniones de Comité, etc.

Incentivos (Incentives) – Evento que hace parte de un programa el cual es ofrecido a sus participantes como recompensa por actividades previas realizadas. Se puede definir como un evento todo pago (Rogers 2003), en el que las organizaciones usan mayoritariamente para motivar y recompensar a sus empleados (Fenich, 2005; Rogers, 2003; Seekings & Farrer, 1999).

Los Incentivos también pueden incluir elementos educacionales, actividades de trabajo en equipo, y sesiones de tipo conferencia. Sin embargo, es más susceptible hacia los cambios positivos y negativos de la economía y situaciones políticas que los otros componentes de MICE.

Casi todos los componentes del MICE son bien entendidos con la excepción de los Incentivos. A diferencia de los otros componentes de MICE este es usualmente realizado para entretenimiento, a diferencia de propósitos profesionales o educacionales.

Conferencias (Conference) –Reunión participativa diseñada para discutir, determinar hechos, resolución de problemas y consultas. Comparado con un Congreso, es normalmente más pequeño en escala y más selecto en tipos de participantes o personajes. Cuando se combinan Reuniones y Exhibiciones es generalmente llamado Convención (Montgomery & Strick, 1995). Comúnmente es usado en Estados Unidos (América) bajo el término Congreso, el cual es equivalente al usado en Europa.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 5

Por su parte, Seeekings y Farrer, definen a las Convenciones como un evento el cual tiene como actividades primordiales, participar en sesiones educacionales, reuniones/discusiones, socializar o participar de eventos organizados (Convention Industry Council, 2005). Globalmente es reconocido por su contribución económica en términos de empleo e ingreso. Otras contribuciones incluyen beneficios sociales y culturales al destino, intercambio de ideas, consecución de contactos de negocios, la provisión de Foros para la continuidad educativa y de entrenamiento, así como facilitar la transferencia de tecnología (Dwyer, 2002).

En las Conferencias se realizan presentaciones que tienden a facilitar el intercambio de información. El término “Conferencia” no presenta especial connotación de frecuencias. Aunque no es inherentemente limitada en el tiempo, las conferencias suelen ser de duración limitada con objetivos específicos.

Exhibiciones (Exhibition) – Eventos en los cuales productos y servicios son ofrecidos. La principal función del visitante es el de participar en exhibiciones comúnmente llamadas Shows Floors, focalizándose principalmente en la relación negocio – negocio (B2B) (Fenich, 2005), particularmente para conseguir nuevos clientes (Jurisevic, 2002).

La práctica de contar con Exhibiciones a lo largo de Conferencias ha crecido significativamente en los últimos años. Parte de esto es debido a lo valioso que puede ser para los delegados y/o participantes. Por ejemplo, puede darle la oportunidad de ver los últimos desarrollos en tecnología, comparar la oferta de varios proveedores, observar precios, obtener información técnica y discutir sus necesidades particulares con los exhibidores. En este sentido, las Exhibiciones pueden generar valor agregado a un evento, vista por los delegados como algo que ofrece beneficios por encima de una conferencia básica (Seekings & Farrer, 1999).

El mercado internacional de Reuniones puede ser segmentado en diferentes formas, ya sea por el tamaño de las reuniones, el tipo de asistentes y el propósito, entre otros criterios.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 6

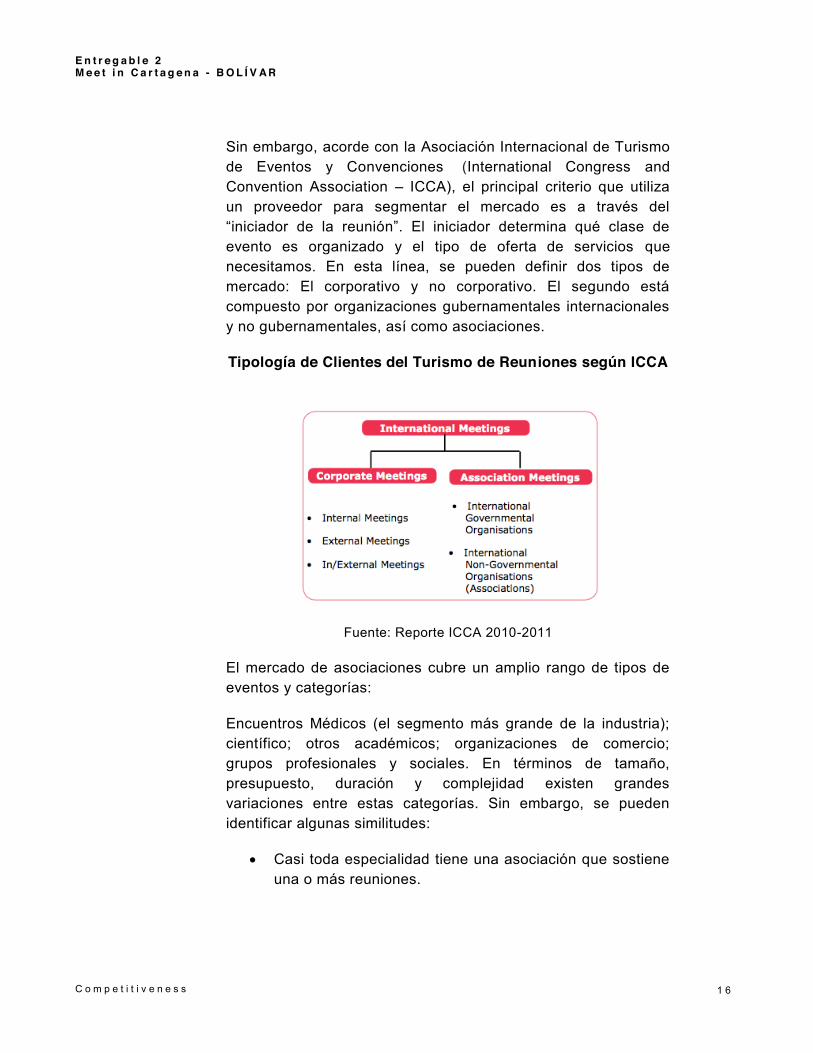

Sin embargo, acorde con la Asociación Internacional de Turismo de Eventos y Convenciones (International Congress and Convention Association – ICCA), el principal criterio que utiliza un proveedor para segmentar el mercado es a través del “iniciador de la reunión”. El iniciador determina qué clase de evento es organizado y el tipo de oferta de servicios que necesitamos. En esta línea, se pueden definir dos tipos de mercado: El corporativo y no corporativo. El segundo está compuesto por organizaciones gubernamentales internacionales y no gubernamentales, así como asociaciones.

Tipología de Clientes del Turismo de Reuniones según ICCA

Fuente: Reporte ICCA 2010-2011

El mercado de asociaciones cubre un amplio rango de tipos de eventos y categorías:

Encuentros Médicos (el segmento más grande de la industria); científico; otros académicos; organizaciones de comercio; grupos profesionales y sociales. En términos de tamaño, presupuesto, duración y complejidad existen grandes variaciones entre estas categorías. Sin embargo, se pueden identificar algunas similitudes:

Casi toda especialidad tiene una asociación que sostiene una o más reuniones.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 7

Casi todas las asociaciones tienen reuniones que son repetidas en intervalos regulares, éstas pueden ser anuales, bianuales, entre otras.

Los destinos rotan. Raramente retornan al mismo destino en un corto tiempo.

La iniciativa de auspiciar una reunión usualmente proviene de la contraparte local, ej. la asociación nacional. Si este órgano tiene dificultades para motivar y organizar la reunión, las probabilidades de reprogramar el sitio son altas.

Las reuniones de asociaciones tienen periodos de tiempos de esperas largos; no obstante, es inusual encontrar tiempos que superen los cinco años.

Se estima que una creciente minoría (del 25 al 30%) del proceso de toma de decisiones (selección del destino) no involucra una actividad de subasta o licitación, ya que se desarrolla a través de un “Iniciador Central” quien selecciona el destino (locación) basado en criterios predeterminados y estrictos.

El ICCA estima que existen 21,000 diferentes asociaciones organizadas, aproximadamente el 80% de éstas se encuentran en la base de datos de esta institución.

De igual forma, el mercado internacional de reuniones es ampliamente analizado por la Unión Internacional de Asociaciones (Union of International Associations - UIA). Sin embargo, el criterio para la identificación y selección de reuniones difiere en algunos aspectos con el utilizado por el ICCA.

Para el propósito de las estadísticas anuales de reuniones internacionales, la UIA define los siguientes criterios:

Reuniones organizadas o patrocinadas por Organizaciones Internacionales incluidas en la base de datos de la UIA.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 8

Reuniones organizadas o patrocinadas por Organizaciones Internacionales, con participantes internacionales significativos, notablemente aquellas organizadas por organizaciones nacionales o ramas de organizaciones internacionales.

El rango de participantes varía desde 50 a 300.

Al menos contienen un 40% de los participantes de otros países diferentes al anfitrión y cinco nacionalidades representadas.

Duración promedio de 3 días.

Excluyen reuniones con las siguientes características:

Netamente nacionales, así como aquellas exclusivas en temas de religión, didácticas, políticas, comerciales y de naturaleza deportiva

Reuniones con participación limitada, como las corporativas y de incentivos.

Puede existir diferencias en términos de locación de los eventos realizados (la mayoría de los eventos analizados por el ICCA rotan en al menos tres países) entre las dos instituciones, pero desde el 2010 oficialmente se encentran compartiendo información; acorde al ICCA 4,500 reuniones han sido apoyadas con información de la UIA.

La oferta global El turismo es uno de los sectores económicos más importantes y dinámicos del mundo debido a su nivel de inversión, participación de empleo, aportación de divisas, desarrollo regional y nacional. Según el Organización Mundial de Turismo (OMT), a pesar de la crisis económica, un total de 285 millones de turistas internacionales viajaron en el mundo entre Enero y Abril del 2012, 5.4% más que el año pasado durante el mismo periodo. El crecimiento ha sido positivo para todas las regiones del mundo; no obstante, el crecimiento ha sido más fuerte para Norte de África (11%), seguido por el Sur de Asia (10%) y luego Centro y el Este de Europa (8%).

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

1 9

Evolución mensual de llegadas de Turistas.

Fuente: OMT, 2012

Dentro del sector de Turismo a nivel mundial el Turismo de Reuniones, ha ido cobrando importancia a través de los años, participando hasta en un 25% del mercado mundial de turismo1. Adicionalmente, según cifras de la OMC para el 2020 este sector representará un 45% del total de la industria. El valor del mercado de Turismo de Reuniones se estimó en alrededor de USD335 mil millones para 2010.

Acorde a estudios realizados por el ICCA, el número de reuniones reportadas a nivel mundial se ha incrementado a través de los años ganando cada vez más fuerza, creciendo en un 62,5% al pasar de 6,155 reuniones en el 2002 a 10,070 realizadas en el 2011.

1 Estudio BOSTON CONSULTING GROUP 2007 Estudios de Competi tividad en Cluster

de la Economía Chilena- Taller de Visión a Largo Plazo Turismo 2007.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 0

Número de reuniones realizadas 2002 - 2011

.

Fuente: Reporte ICCA, 2010 - 2011

El continente líder a nivel mundial es Europa con un 55% del total de reuniones en el 2011, seguido por Norte América y América Latina que suman 22,35% en conjunto para el mismo año. Es importante mencionar que si bien las regiones dominantes son Europa y Norte América, en la última década (2001-2010) se ha presentado un incremento mayor en las regiones de economías emergentes, donde América Latina arroja un crecimiento del 289% siendo el más representativo e importante de este grupo.

Evolución del total de reuniones realizadas por regiones y/o continentes

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 1

En cuanto a contenido, según el ICCA los 10 principales temas para el desarrollo de reuniones se han mantenido en crecimiento estable en la última década. El más popular de todos, con una considerable diferencia, son las Ciencias Médicas, la cual representa un 18,10 % para el 2010, le siguen Tecnología (14.5%), Ciencia (13,4%), Industria (6,9%) y Educación (5,8%).

Otro punto interesante a analizar es la tendencia sobre el número de reuniones que presentan cada vez menores cantidades de asistentes. Desde el 2001 el promedio de participantes por reuniones ha decaído en un 23,13%, con su punto más bajo alcanzado en el 2011 con 535 participantes, 36 menos que en el 2010.

Evolución del número promedio de participantes por reunión

Fuente: Reporte ICCA, 2001 2011

Norte América y Latino América han sido las regiones con el mayor número de participantes por reunión en la última década a pesar de la tendencia negativa. Sin embargo, para el 2011 el total estimado de participantes estuvo por encima de los 5.5 millones (5.520.722) de personas, cifra mayor que la representada en el 2010 (5.371.787), año en el cual las principales regiones fueron Europa y Asia.

El crecimiento en el número de reuniones, evidencia la tendencia a la alza en el número de participantes, a pesar de disminuir considerablemente el número promedio de participantes por reunión.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 2

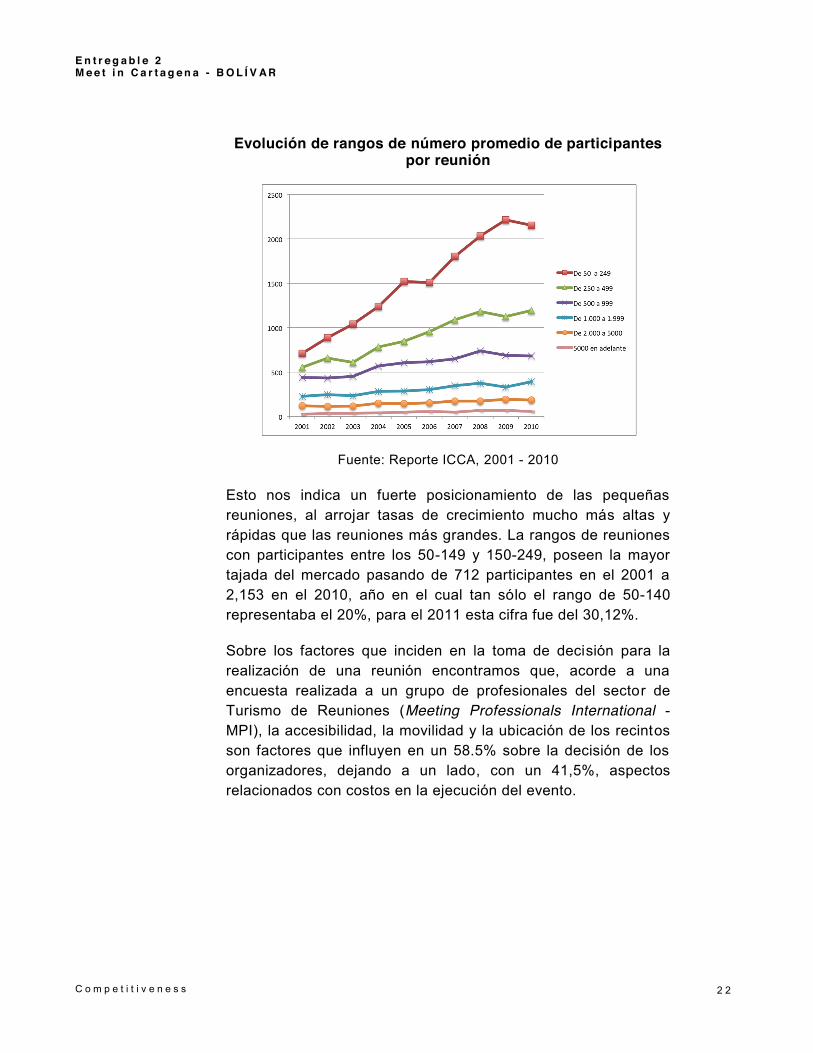

Evolución de rangos de número promedio de participantes por reunión

Fuente: Reporte ICCA, 2001 - 2010

Esto nos indica un fuerte posicionamiento de las pequeñas reuniones, al arrojar tasas de crecimiento mucho más altas y rápidas que las reuniones más grandes. La rangos de reuniones con participantes entre los 50-149 y 150-249, poseen la mayor tajada del mercado pasando de 712 participantes en el 2001 a 2,153 en el 2010, año en el cual tan sólo el rango de 50-140 representaba el 20%, para el 2011 esta cifra fue del 30,12%.

Sobre los factores que inciden en la toma de decisión para la realización de una reunión encontramos que, acorde a una encuesta realizada a un grupo de profesionales del sector de Turismo de Reuniones (Meeting Professionals International - MPI), la accesibilidad, la movilidad y la ubicación de los recintos son factores que influyen en un 58.5% sobre la decisión de los organizadores, dejando a un lado, con un 41,5%, aspectos relacionados con costos en la ejecución del evento.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 3

Encuesta sobre factores de destino MPI

Fuente: Future Watch, www.mpiweb.org, 2010

De igual forma se realizó esta encuesta enfocada a los organizadores de eventos quienes acorde a los resultados obtenidos, prefieren recintos más pequeños como hoteles y restaurantes (más del 55%). Es importante mencionar que esta preferencia no corresponde a un orden de importancia, sino depende del tipo de cliente, corroborando lo explicado anteriormente donde se analiza la tendencia a realizar cada vez más eventos de menores grupos de personas que implican recintos más pequeños.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 4

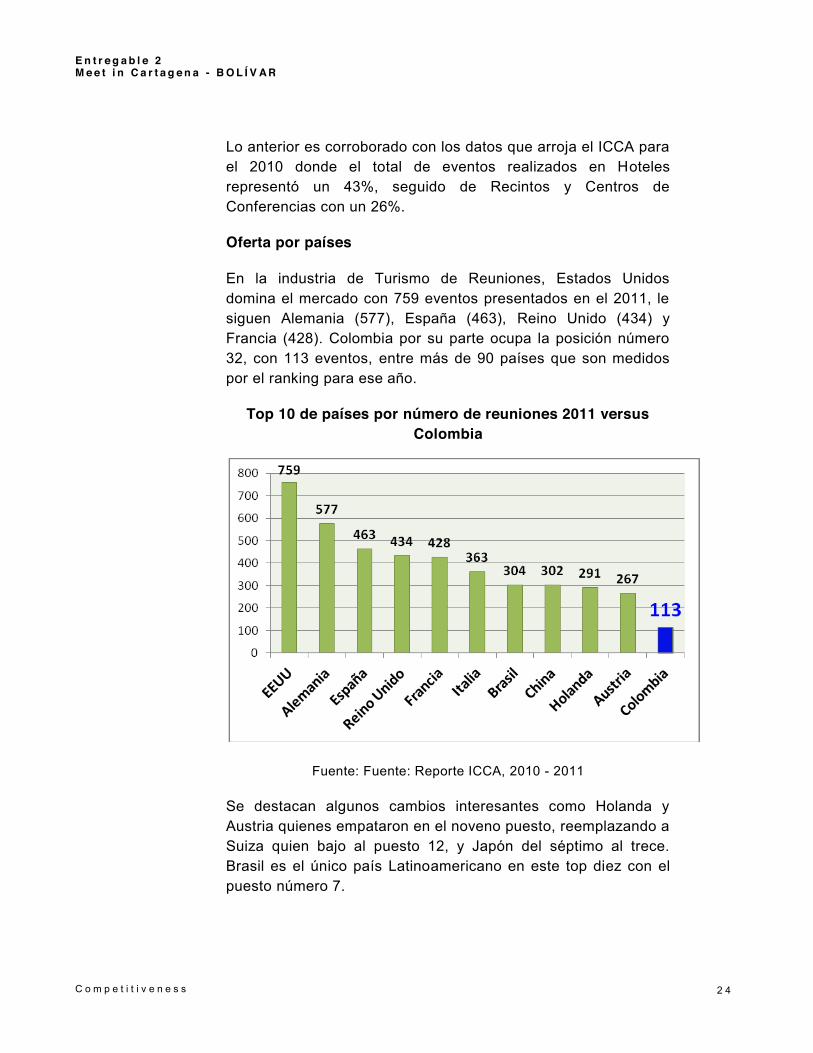

Lo anterior es corroborado con los datos que arroja el ICCA para el 2010 donde el total de eventos realizados en Hoteles representó un 43%, seguido de Recintos y Centros de Conferencias con un 26%.

Oferta por países

En la industria de Turismo de Reuniones, Estados Unidos domina el mercado con 759 eventos presentados en el 2011, le siguen Alemania (577), España (463), Reino Unido (434) y Francia (428). Colombia por su parte ocupa la posición número 32, con 113 eventos, entre más de 90 países que son medidos por el ranking para ese año.

Top 10 de países por número de reuniones 2011 versus Colombia

Fuente: Fuente: Reporte ICCA, 2010 - 2011

Se destacan algunos cambios interesantes como Holanda y Austria quienes empataron en el noveno puesto, reemplazando a Suiza quien bajo al puesto 12, y Japón del séptimo al trece. Brasil es el único país Latinoamericano en este top diez con el puesto número 7.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 5

Ranking mundial de eventos por país – ICCA 2011

Puesto País # Eventos 1 Estados Unidos 759 2 Alemania 577 3 España 463 4 Reino Unido 434 5 Francia 428 6 Italia 363 7 Brasil 304 8 China 302 9 Holanda 291

10 Austria 267 11 Canadá 255 12 Suiza 240 13 Japón 233 14 Portugal 228 15 Corea 207 16 Australia 204 17 Suecia 195 18 Argentina 186 19 Bélgica 179 20 México 175

Fuente: Reporte ICCA, 2010 – 2011

En Latinoamérica, Brasil, Argentina, México, y Colombia son los países dominantes con sus principales ciudades, Buenos Aires, Rio de Janeiro, Sao Paulo, Ciudad de México, Santiago de Chile, Bogotá, Lima y Cartagena en orden de número de reuniones realizadas acorde al reporte ICCA 2011.

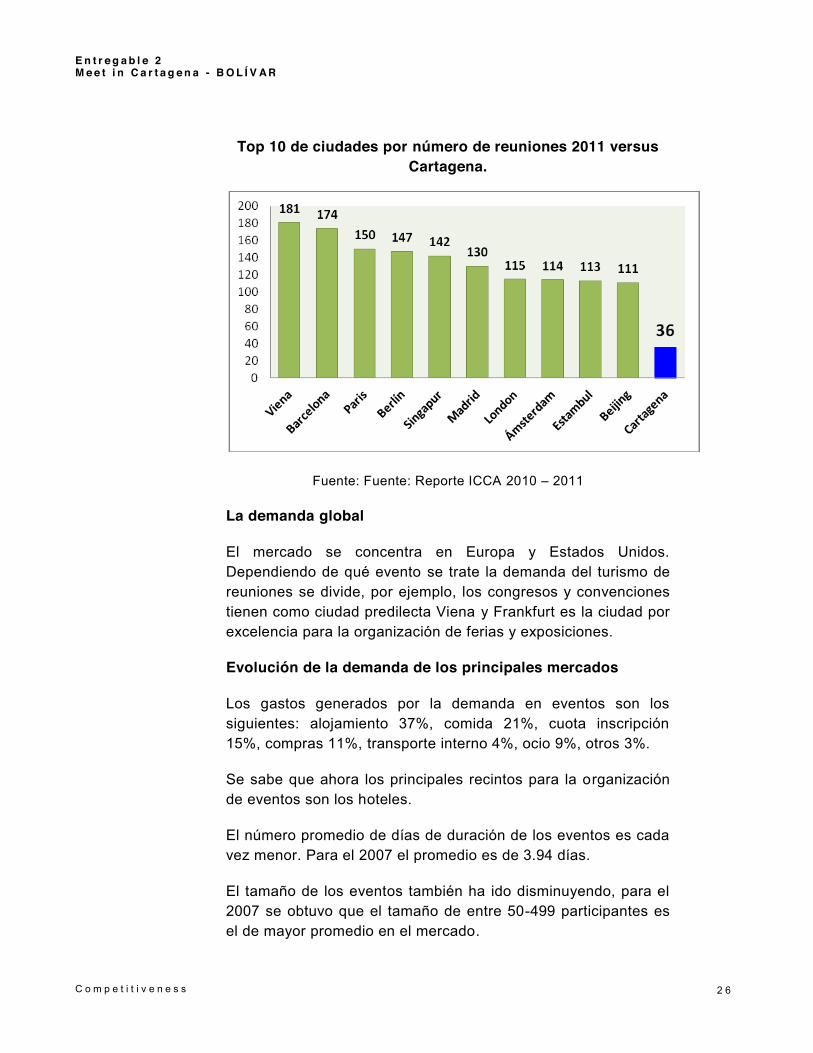

A nivel de ciudades se destaca Viena, Barcelona, París, Berlín y Singapur como las cinco ciudades donde se realizaron mayor número de eventos en 2011. Buenos Aíres sobresale entre las 20 primeras ciudades de un total de más de 330 con 94 eventos realizados. Bogotá y Cartagena por su parte ocupan la posición 47 y 59 en el ranking mundial y el número 9 y 13 a nivel de América de un total de más de 70 ciudades con 44 y 36 eventos realizados.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 6

Top 10 de ciudades por número de reuniones 2011 versus Cartagena.

Fuente: Fuente: Reporte ICCA 2010 – 2011

La demanda global

El mercado se concentra en Europa y Estados Unidos. Dependiendo de qué evento se trate la demanda del turismo de reuniones se divide, por ejemplo, los congresos y convenciones tienen como ciudad predilecta Viena y Frankfurt es la ciudad por excelencia para la organización de ferias y exposiciones.

Evolución de la demanda de los principales mercados

Los gastos generados por la demanda en eventos son los siguientes: alojamiento 37%, comida 21%, cuota inscripción 15%, compras 11%, transporte interno 4%, ocio 9%, otros 3%.

Se sabe que ahora los principales recintos para la organización de eventos son los hoteles.

El número promedio de días de duración de los eventos es cada vez menor. Para el 2007 el promedio es de 3.94 días.

El tamaño de los eventos también ha ido disminuyendo, para el 2007 se obtuvo que el tamaño de entre 50-499 participantes es el de mayor promedio en el mercado.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 7

El sector en Colombia

A nivel de país, la procedencia de los asistentes a reuniones es un 75% nacional, lo cual indica que la gran mayoría de los eventos son dirigidos al mercado local.

Procedencia de asistentes del Turismo de Reuniones en Colombia

Fuente: Meet in Cartagena con base en reporte ICCA y Proexport, 2011

En materia de llegadas de viajeros extranjeros por motivos de viaje podemos estimar cálculos aproximados que nos permitan entender el tamaño del mercado internacional en el país y su crecimiento.

Llegadas de viajeros extranjeros a Colombia según motivo de viaje declarado, 2010-2012

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 8

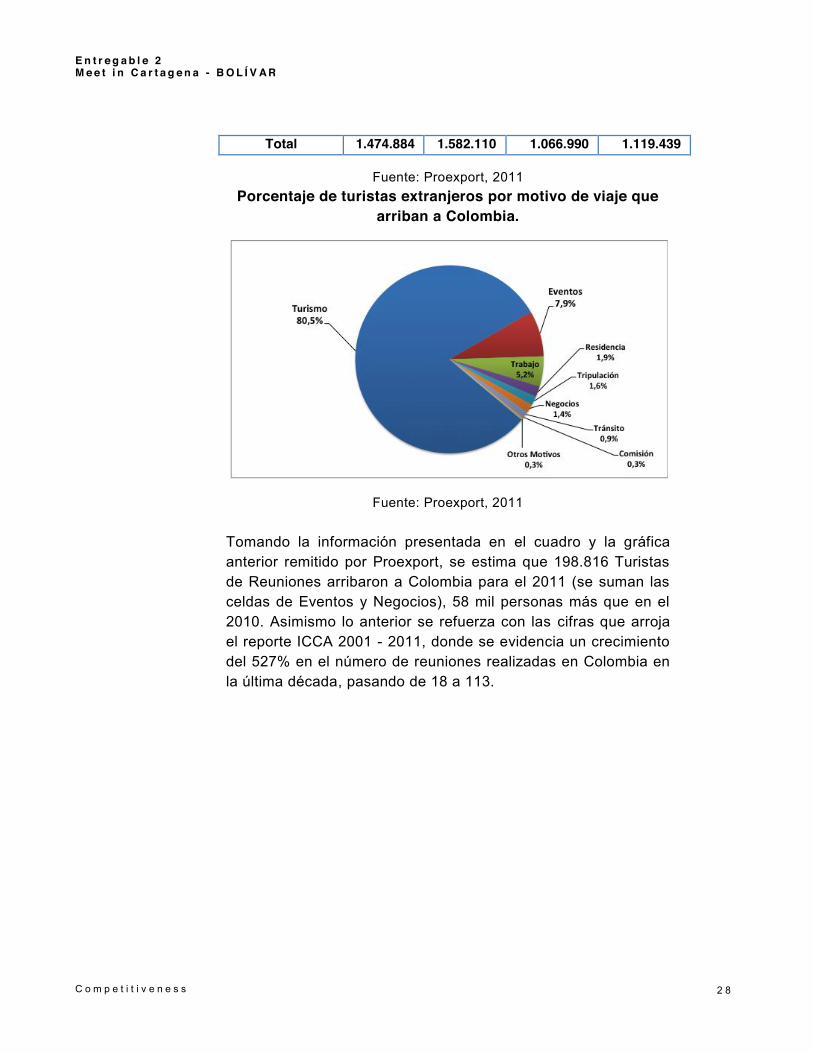

Total 1.474.884 1.582.110 1.066.990 1.119.439

Fuente: Proexport, 2011 Porcentaje de turistas extranjeros por motivo de viaje que

arriban a Colombia.

Fuente: Proexport, 2011 Tomando la información presentada en el cuadro y la gráfica anterior remitido por Proexport, se estima que 198.816 Turistas de Reuniones arribaron a Colombia para el 2011 (se suman las celdas de Eventos y Negocios), 58 mil personas más que en el 2010. Asimismo lo anterior se refuerza con las cifras que arroja el reporte ICCA 2001 - 2011, donde se evidencia un crecimiento del 527% en el número de reuniones realizadas en Colombia en la última década, pasando de 18 a 113.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

2 9

Evolución de las reuniones realizadas en Colombia 2001 - 2011

Fuente: Reporte ICCA, 2001 - 2011

2. Análisis de las cinco fuerzas Tal como se explica en el capítulo sobre “Documento de Estrategia” las cinco fuerzas para el segmento estratégico actua l del cluster es el siguiente:

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 0

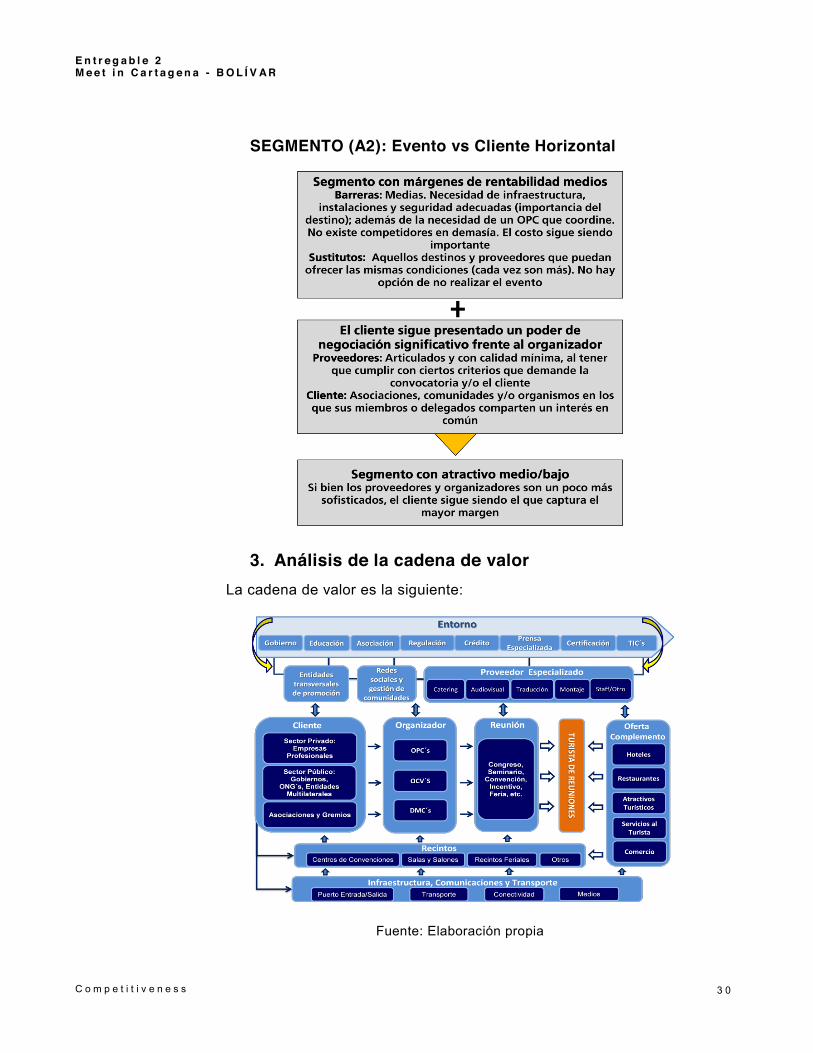

SEGMENTO (A2): Evento vs Cliente Horizontal

3. Análisis de la cadena de valor La cadena de valor es la siguiente:

Fuente: Elaboración propia

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 1

La explicación en detalle de los diferentes agentes de la cadena de valor, se encuentra en la sección 3 del capítulo 1, anterior a este.

4. Tendencias del sector: Los cambios que se han producido en los últimos años, así como las tendencias a futuro.

A lo largo de los últimos años se pueden identificar ciertos cambios en la estructura de la cadena de valor al entrar nuevos jugadores al sector así como el uso de las Tics.

Una tendencia importante y que ha sido mencionada en este documento es el crecimiento mucho mayor de las reuniones que se encuentran en el rango de 50 a 149 y 150 a 499 participantes en promedio, siendo mucho mayor el porcentaje de participación del primero. Esto a su vez se asocia con la tendencia de los operadores (encuesta realizada por MPI) y los datos presentados por ICCA en el reporte de 2010, sobre el uso de los recintos o venues, donde claramente se identifica una mayor preferencia por recintos pequeños en Hoteles diferentes a Centros de Exposiciones y Universidades.

Otra tendencia en decrecimiento son el número de días promedio de estadía de los delegados en una reunión, quedando en el último reporte del ICCA con su cifra más baja.

La necesidad de incrementar la participación de delegados es uno de los más comunes retos que las asociaciones y clientes enfrentan. Para esto empresas como MCI aplican un servicio de Global Delegate Boosting o potenciación de los delegados, con el objeto de apoyar a consolidar ingresos y fortalecer la participación de los clientes (delegados) a las reuniones organizadas por asociaciones. El servicio apoya a atraer más participantes a sus reuniones desde varios mercados en el mundo. Está diseñado para atraer participantes a reuniones internacionales con una campaña focalizada localmente a través de mercadeo directo y varios multiplicadores de negocios que implican desde el sector gubernamental hasta organizaciones privadas. La estrategia debe apuntar a actores claves y multiplicadores de negocios en regiones donde más se necesita presentar el contenido.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 2

En esta línea, acorde a la revista Focus de la empresa MCI (edición de agosto de 2012) el futuro crecimiento de las asociaciones requerirá el conocimiento de lo localmente relevante en otros mercados para atraer nuevos clientes y miembros. Deberá tomar productos que son adaptados hacia las necesidades locales en términos de diseño, canales de distribución o promoción.

Otros servicios interesantes acorde al portafolio de nuevos productos de la empresa MCI y que pueden servir como tendencias de referentes mundiales, son mencionados a continuación. El Peer to Peer Meeting o Reunión de Colegas a Colegas es una forma innovadora de aumentar el reconocimiento de marca a través de la difusión de información bajo la colaboración inter-profesional. MCI trabaja con clientes para crear un programa coordinado centralmente de pequeñas reuniones con moderadores y oradores en el cual un selecto grupo de pares (colegas) discuten información y casos de estudio.

Producción de Shows. La creación de comunidades alrededor de una experiencia inmersa de marca es bastante importante para el éxito de su posicionamiento. MCI se ha asociado con empresas especialistas en el tema, para producir shows con conceptos originales, combinando una apasionada mezcla de poesía, arte, performance y tecnologías, Cada creación es específicamente diseñada para el cliente acorde a sus metas, expectativas y presupuesto. El show ayuda a romper las barreras y crear una conexión emocional con la audiencia, fortaleciendo su experiencia e intensificando mensajes claves.

Por otra parte, acorde a la revista virtual HotelIndustry.co.uk en su publicación de abril de 2012, se presentó un artículo sobre las tendencias del Turismo de Reuniones en Europa. En él se habla sobre las áreas de reunión y la tendencia a ser más creativas. Los organizadores de reuniones están actualmente buscando a hoteles con áreas espaciosas, espacios abiertos y no tradicionales para pequeñas reuniones que inspiren a los asistentes.

Otra tendencia interesante es la realización de sesiones de trabajo únicas de equipo, de una duración de medio día en el

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 3

sitio, donde los hoteles proveen oportunidades creativas tales como clases de mixología, cocinas con lecciones de comida o cursos de golf, entre otros.

Las corporaciones están también buscando invertir en el entrenamiento de su equipo. La economía global competitiva ha hecho que los negocios se den cuenta que deben contar con calificados y capacitados trabajadores que estén a la vanguardia del negocio. La tendencia a contar con personal cada vez más calificado, bilingüe y con un perfil acorde a sus funciones, es clave para los procesos de reventa y referenciación de los actores de la cadena del Turismo de Reuniones.

Por último, pero no menos importante, se listan otros factores determinantes para el futuro del negocio:

Factor Seguridad.- Luego de los ataques terroristas ocurridos en la primera parte de esta década, la seguridad se ha convertido en uno de los temas más importantes al momento de organizar reuniones y eventos internacionales. Por otro lado, los rigurosos procedimientos de entrada a países como Estados Unidos, han desincentivado a los turistas de negocios.

Responsabilidad Social Corporativa.- Esta responsabilidad representa un rol importante en la organización de eventos y reuniones, en especial por los asuntos medioambientales. Destinos con gran nivel de contaminación, serán considerados en el mediano plazo como inadecuados para sedes de eventos internacionales.

Destinos Atractivos.- Lo atractivo del destino debido a su oferta complementaria pasa cada vez más a segundo plano, aún cuando ciudades como Viena, Paris y Barcelona se encuentran entre los primeros lugares de rankings de ciudades para reuniones, es por la especialidad de los servicios que ofrece para la realización de eventos en lugar de la oferta complementaria que presenta.

Importancia de las TIC´s.- Al día de hoy el acceso inalámbrico al internet es casi fundamental en cualquier evento. Según datos del Industry Trends & Market Share

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 4

Report para el 2008 los eventos que demanda acceso inalámbrico en Hoteles es de 68% y en Centros de Conferencias el 52%. Algunos piensan que el uso de nuevas tecnología está en aumento, como lo demuestra el crecimiento de empresas como Cisco. Sin embargo, si bien las nuevas tecnologías y las redes sociales pueden ser útiles y de gran oportunidad para la organización de eventos no se considera que estas sustituyan la necesidad de realizar reuniones a nivel personal o grupal. Por el contrario se puede hacer uso de estas herramientas para la creación de comunidades de interés previo y posterior a los eventos, haciendo estos más redituables en términos de networking y dando un seguimiento todo el año.

5. Análisis del Diamante de Porter para la región Estrategia, estructura y rivalidad

El turismo de reuniones basa su oferta en la calidad de los OPC´s, los cuales tienen un amplio reconocimiento nacional, sumado a las facilidades de la Ciudad para el desarrollo de reuniones, un alto grado de apalancamiento en los centros de convenciones y recintos, los cuales tienen una posición dominante del mercado, que se hace cada día más notoria dada las estrategias de integración de servicios por parte de ellos.

Se observa que los OPC´s también tienen una posición dominante, frente a los proveedores para la organización y gestión de las reuniones; no obstante, a diferencia de los operadores de los recintos feriales y convenciones, la percepción de trabajo en equipo es más alta y que permite desarrollar encadenamientos. Las barreras de entrada son altas y basadas en la capacidad de integrar múltiples servicios y aprovechar los venues. Sin embargo, no se evidencia una alta rivalidad de los empresarios.

Industrias relacionadas y de soporte

Las empresas de soporte (Audiovisuales, Montajes, Traducción, Staff Especializado, entre otros) no están altamente desarrolladas, aunque cada día se pueden acreditar una mayor

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 5

cantidad de proveedores confiables. Sin embargo, la realidad es que las tasas de crecimiento de estas empresas y su grado de madurez aún no permiten garantizar la confiabilidad de los servicios ofertados con proveedores locales.

Condiciones de los factores

Aunque la Ciudad claramente presenta costos superiores a la industria, las bondades de concentrar la oferta turística e infraestructura para las reuniones a menos de 4 km a la redonda (walking distance); además de la riqueza cultural y la belleza arquitectónica de la Ciudad permite asegurar éxito en la asistencia de las reuniones que en ella se organizan.

Condiciones de la demanda

Los compradores son de dos características. Inicialmente el proceso de venta y consecución de la plaza, en la cual las decisiones son organismos colegiados (Asociaciones, Gremios, etc.) y en los segmentos corporativos, incentivos y gobierno dependen directamente de una empresa o entidad en la cual la toma de decisiones esta concentrada en una persona o un grupo reducido. De esta misma forma está determinada la elección del visitante al evento (Congresos y Convenciones más horizontal y muchas personas pueden elegir o no, y corporativos más vertical y su decisión viene influenciada por su gestor).

El rol del Gobierno

Las entidades de promoción del gobierno tienen un rol importante en el posicionamiento del destino; en el orden nacional Proexport a través de la Vicepresidencia de Turismo y en el orden local la Corporación de Turismo a través de la Dirección de Promoción y Mercadeo. Sin embargo, la cooperación dentro del cluster es escasa y además con apoyo general de las instituciones, nada estratégico.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 6

Producto 4: Benchmarking

1. Objetivo del viaje de referencia Durante la segunda fase de la Ruta Competitiva Meet in Cartagena para el cluster de Turismo de Reuniones en el departamento del Bolívar, con el fin de analizar a profundidad experiencias exitosas en el sector, se propone la realización de un viaje de estudio para conocer mejores prácticas que hayan resuelto con éxito los desafíos a los que se enfrenta el cluster en Bolívar y que puedan servir de referencia.

Este viaje de referencia será de gran ayuda en la evolución del análisis para la Ruta Competitiva Meet in Cartagena permitiéndonos identificar posibles soluciones a los problemas que presenta en su desarrollo del cluster de Turismo de Reuniones en el departamento de Bolívar.

Los objetivos del viaje podrían sintetizarse de la siguiente manera:

Análisis de las ventajas y dificultades del destino propuesto.

Evolución de la zona: cuál era la situación de partida y qué medidas se han aplicado para sortear tales dificultades.

Diferenciación respecto a otros destinos. Lecciones para Bolívar

2. Variables relevantes a comparar Como se explica en el capítulo siguiente de “Documento de Estrategia”, el segmento estratégico más atractivo es el de Evento+Contenido+Comunidad, para el Cliente Horizontal (B2). El detalle de este segmento puede encontrarse en ese capítulo.

A continuación se enumeran algunos de los principales desafíos que enfrenta el cluster de Turismo de Reuniones en el departamento de Bolívar, en lo referente de al desarrollo de eventos y/o reuniones:

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 7

Falta una visión estratégica en la selección y gestión de los eventos, por lo tanto no hay coordinación entre los actores para atraer y llevar a cabo eventos en unidad.

Algunas de las instalaciones para el Turismo de Reuniones no son lo suficientemente flexibles para adaptarse a las necesidades del cliente: el servicio personalizado está poco desarrollado.

Existe poca infraestructura tecnológica para mantener una red de comunicación y contacto entre los asistentes antes y después del evento. El servicio de gestión de comunidad más allá del evento no se practica.

Actualmente, no hay suficientes elementos innovadores de diferenciación para hacer frente a la creciente competencia de centros de convenciones en otras regiones (la competencia para atraer eventos es cada vez más difícil).

El negocio gira en torno a los grandes recintos y en el promoción del destino como mayor diferenciador.

Los OPC´s son genéricos y poco especializados.

Existe poca o nula articulación entre los organizadores, la academia y los centros de formación, en aras de aprovechar las experticias regionales en los referente a la creación de contenidos y gestión de comunidades

3. Comparación de las brechas entre nuestro cluster y 3 ejemplos de referencia

El Turismo de Reuniones ha cambiado considerablemente en los últimos años con tendencias que incluyen la disminución progresiva del tamaño de los eventos y la incorporación creciente de las nuevas tecnologías para generar la construcción de comunidades de manera continua y más allá de los eventos.

Para ello se realizó un análisis para determinar los criterios principales de cada uno de los tipos de eventos y reorganizarlos de acuerdo a factores críticos. Así, partiendo de una categorización tradicional (reuniones corporativas de diferentes tamaños, ferias, congresos y convenciones y concentraciones políticas, etc.), llegamos a una nueva segmentación en la que

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 8

los criterios principales que se analizarán y que nos permitirán considerar diferentes negocios son:

- El tipo de comunidad que asiste al evento y su motivación principal:

o comunidad horizontal: objetivo de networking y contenido

o comunidad vertical: objetivo de pasar un mensaje dentro de una organización jerárquica

- La forma de gestionar la comunidad:

o sencilla: enfocada únicamente al evento

o sofisticada: enfocada a un servicio continuo

Para continuar con esta perspectiva de análisis, durante nuestro viaje nos interesa conocer la respuesta a las siguientes preguntas estratégicas:

1. ¿Cuáles son las principales tendencias del mercado dentro del turismo de reuniones? ¿Cómo están evolucionando los eventos en términos de duración y número de asistentes? ¿Estos cambios tienen un impacto en la forma de vender de los servicios para los eventos?

2. ¿Es la experiencia de la creación de comunidades un factor clave para el éxito de un congreso o conferencia? Si es así, ¿cómo ayudar a los organizadores de reuniones para maximizar los eventos en términos de networking para los participantes?

3. ¿El contenido y el networking en el Turismo de Reuniones son los principales factores para generar valor agregado al evento? ¿Qué otros factores deben ser considerados?

4. ¿Cómo pueden los agentes que participan en la industria ayudar a mejorar la experiencia de construcción de comunidad antes y después del evento? ¿Cuál es el papel de la tecnología en este sentido?

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

3 9

5. Desde la perspectiva de la administración pública, ¿Cuáles son los requisitos para mejorar el apoyo el turismo de reuniones para conseguir este cambio estratégico? El objetivo ¿Cómo atraer eventos rentables al departamento, que generen derrama económica?

6. ¿Cómo pueden cambiar las instituciones de Cartagena el entorno en el que las empresas se desarrollan?

7. ¿Qué tipo de apoyos son requeridos desde el ámbito público para poder ayudar a las empresas a realizar este cambio estratégico?

4. Información sobre el destino a visitar

Todavía no se ha decidido el destino a visitar pero a continuación se enumeran los 3 destinos donde existen referentes:

Austria

La ciudad de Viena con líder en la realización de eventos por año a nivel mundial, sin duda alberga referentes internacionales en las áreas críticas que requerimos reforzar como flexibilidad y adaptabilidad de los recintos, nuevo rol de los entes de promoción de turismo afines el sector y organizadores sofisticados enfocados más allá que en la realización de eventos

Hofburg Congress Center, www.hofburg.com Vienna Convention Bureau (VCB),

En ciudades como Mountain View (California), Nueva York y Washington D.C. encontramos empresas e instituciones referentes en el ejercicio de buenas prácticas en tópicos como networking y creación de contenidos, eventos y comunidades

Linkedin, www.linkedin.com (Mountain View) TED Conference, www.ted.com (New York)

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 0

Association of Meeting Professional, www.ampsweb.org

Suiza

La ciudad de Ginebra, capital de conferencias internacionales y diplomáticas, ha sido por muchos años un modelo a seguir dentro de la industria de reuniones. Aquí evidenciaríamos entre otras cosas, la articulación y roles adecuadas de entidades de promoción afines al sector.

Geneva Tourism and Conventions, www.geneve-tourism.ch

Durante las próximas semanas se va a trabajar más a fondo esta parte para decidir el destino final.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 1

Producto 5: Documento de estrategia

1. Resultado de la segmentación estratégica A continuación se presentan los resultados de la segmentación estratégica realizada al negocio de Turismo de Reuniones, a fin de identificar las alternativas en las cuales como puede competir:

Mercados Productos

1.Cliente Vertical

2.Cliente Horizontal

A. Eventos A1 A2

B. Eventos+Contenido+Comunidad B1 B2

La segmentación para este negocio se efectúa teniendo como base dos mercados: Cliente Vertical y Cliente Horizontal. Lo anterior para reflejar la importancia en la toma de decisión de cuándo y quiénes acuden a un evento y/o reunión determinado.

Para este caso, se entiende que el Cliente Vertical (1) donde la decisión de organización y asistencia es tomada por una persona o un grupo reducido. En cambio, el Cliente Horizontal (2) donde cada miembro (o no miembro) de la comunidad decide por sí mismo si asiste o no a al evento, en función de su interés particular.

A continuación se especifican los productos analizados para el negocio de Turismo de Reuniones:

Evento: Aquellos productos/servicios necesarios para la realización de un evento y/o reunión; no obstante, sólo están enfocados en la ejecución del mismo y una

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 2

vez este termina se pierde el contacto con el cliente/asistente.

Evento+Contenido+Comunidad: Más allá de asegurar la coordinación, profesionalismo y calidad del evento y/o reunión, se enfoca en fidelizar al cliente, a través de ofrecer servicios afines a sus necesidades como la creación de contenidos y la gestión de su comunidad.

El cruce de estas variables tuvo como resultado la identificación de cuatros segmentos viables (A1, A2, B1 y B2), analizados más adelante a la luz de las cinco fuerzas de Porter.

2. Resultados del análisis de las 5 fuerzas para cada segmento estratégico

A continuación se realiza el análisis de las cinco fuerzas para los segmentos encontrados para el sector de Turismo de Reuniones.

SEGMENTO (A1): Evento vs. Cliente Vertical

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 3

Dadas las características de este segmento, se prevé que en los próximos 10 años, éste continúe siendo poco atractivo, ya que cada vez habrá más competidores capaces a ofrecer sus servicios a menor costo, poniendo mayor presión a los proveedores y organizadores de los eventos y/o reuniones.

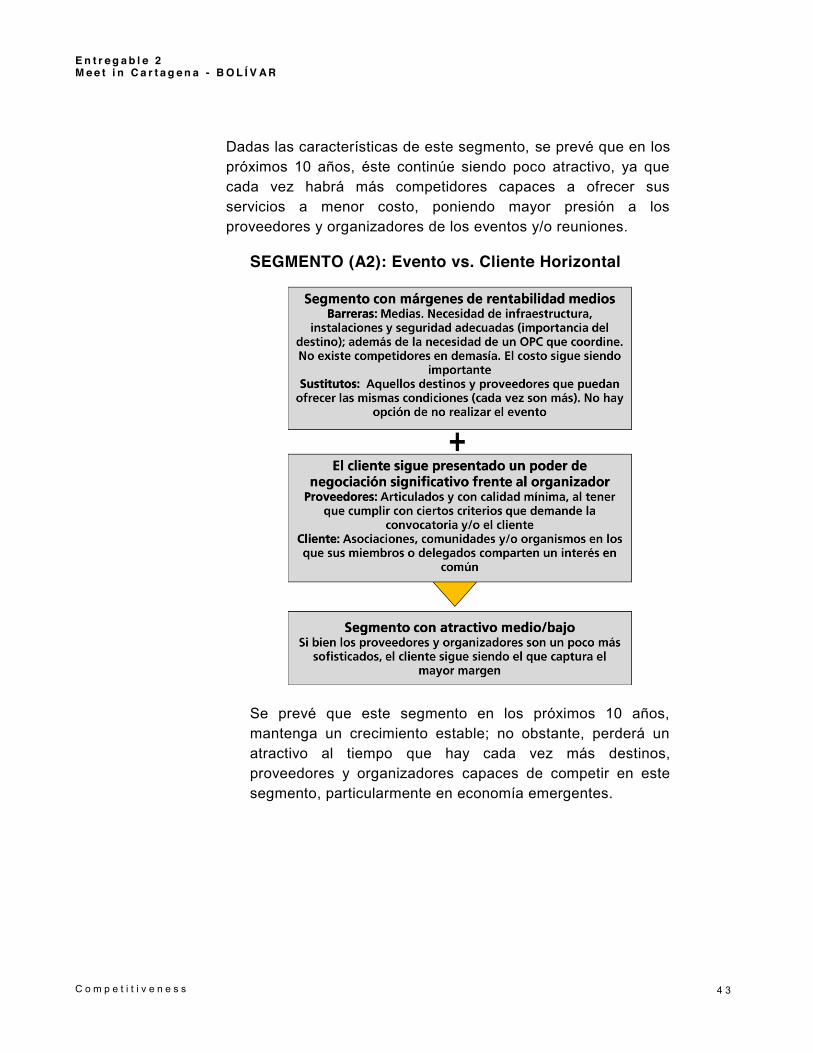

SEGMENTO (A2): Evento vs. Cliente Horizontal

Se prevé que este segmento en los próximos 10 años, mantenga un crecimiento estable; no obstante, perderá un atractivo al tiempo que hay cada vez más destinos, proveedores y organizadores capaces de competir en este segmento, particularmente en economía emergentes.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 4

SEGMENTO (B1): Evento+Contenido+Comunidad vs Cliente Vertical.

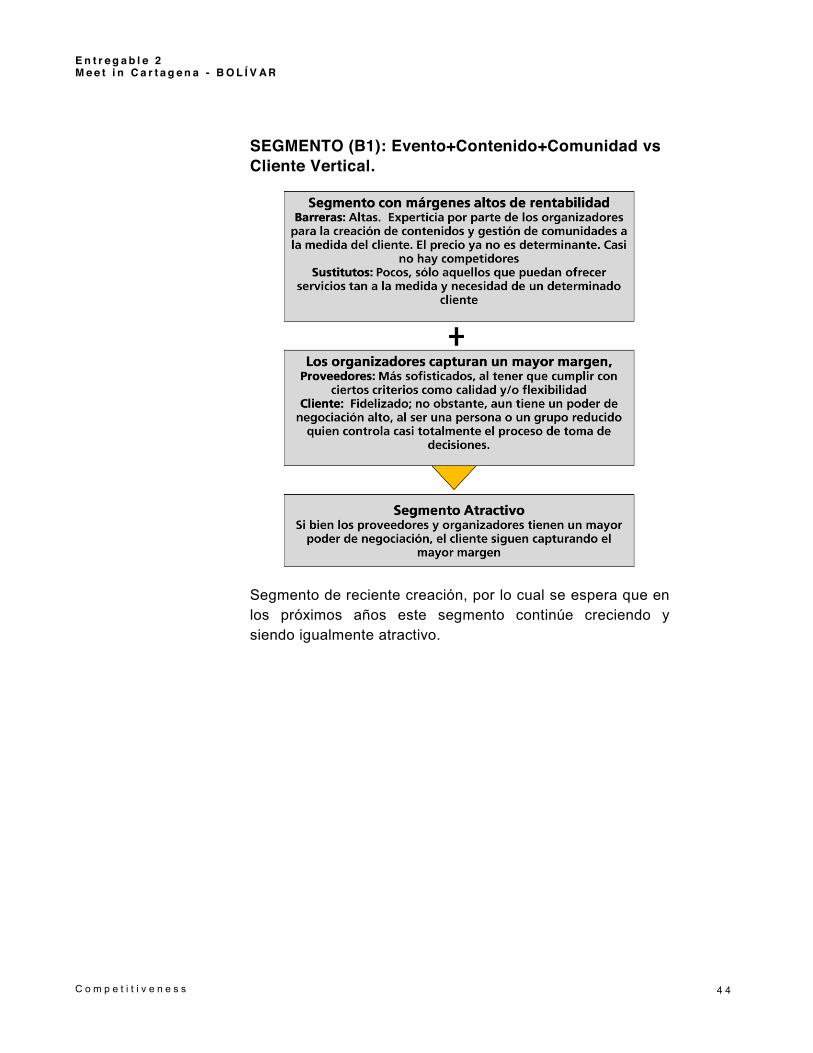

Segmento de reciente creación, por lo cual se espera que en los próximos años este segmento continúe creciendo y siendo igualmente atractivo.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 5

SEGMENTO (B2): Evento+Contenido+Comunidad vs Cliente Horizontal

Si bien es un segmento de reciente creación, en los próximos 10 años su crecimiento será exponencial, tomando como referencia las tendencias del sector, particularmente en los cambios desde la demanda (mayor contenido, servicios más a medida y mayor networking)

3. Criterios de Compra Avanzados para cada segmento

A continuación se describen los criterios de compra avanzados para cada el segmento identificado como más atractivo (B2). Se debe tener en cuenta que esta información es pre-liminar y no

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 6

está contrastada con los compradores avanzados. Este punto será realizado durante el desarrollo de la Segunda Fase de la Ruta Competitiva, particularmente en el viaje de referencia que se llevará a cabo entre febrero y marzo de 2013.

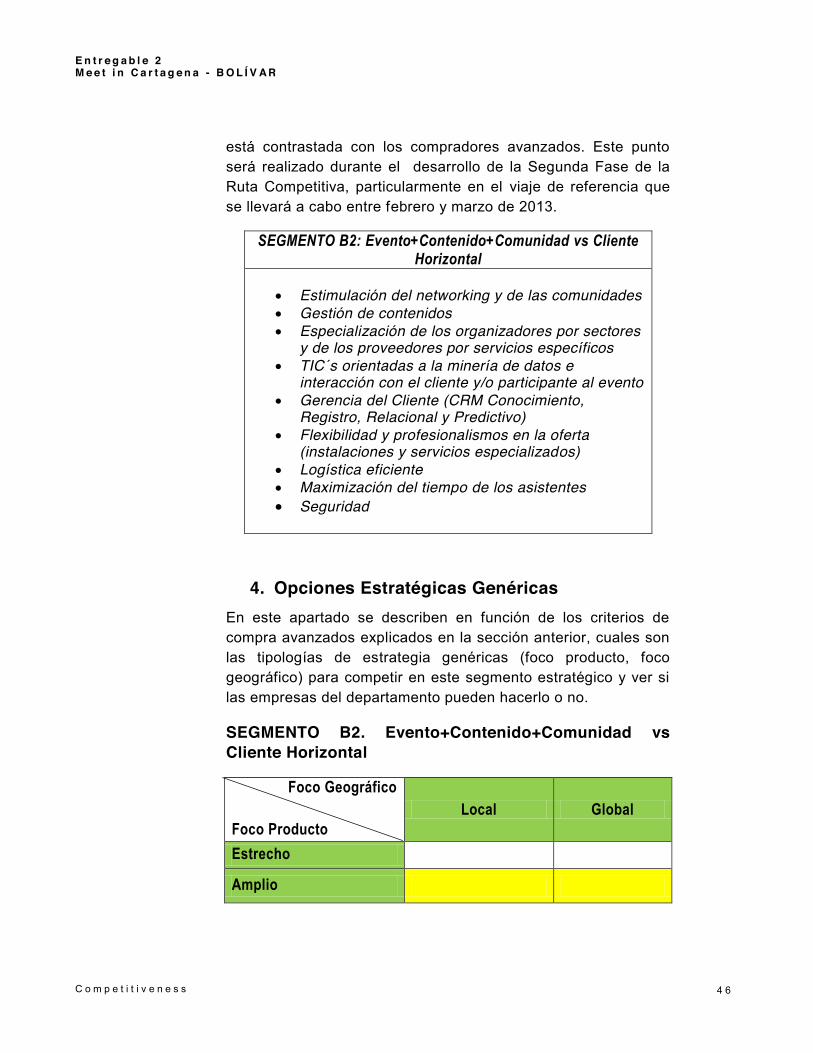

SEGMENTO B2: Evento+Contenido+Comunidad vs Cliente Horizontal

Estimulación del networking y de las comunidades Gestión de contenidos Especialización de los organizadores por sectores

y de los proveedores por servicios específicos TIC´s orientadas a la minería de datos e

interacción con el cliente y/o participante al evento Gerencia del Cliente (CRM Conocimiento,

Registro, Relacional y Predictivo) Flexibilidad y profesionalismos en la oferta

(instalaciones y servicios especializados) Logística eficiente Maximización del tiempo de los asistentes Seguridad

4. Opciones Estratégicas Genéricas En este apartado se describen en función de los criterios de compra avanzados explicados en la sección anterior, cuales son las tipologías de estrategia genéricas (foco producto, foco geográfico) para competir en este segmento estratégico y ver si las empresas del departamento pueden hacerlo o no.

SEGMENTO B2. Evento+Contenido+Comunidad vs Cliente Horizontal

Foco Geográfico Foco Producto

Local Global

Estrecho

Amplio

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 7

En el segmento B2 existe dos opciones estratégicas genéricas para competir en el negocio. Por un lado, tenemos a actores compitiendo en un ámbito local, los cuales gracias a su conocimiento sectorial; además de la cercanía y conocimiento del cliente, les permite ofrecer servicios especializados como lo son la creación de contenidos y gestión de comunidades.

Por otro lado, tenemos actores que gracias a la alta especialización en un servicio y/o sector o bien por la amplio de sus servicios o conocimientos resulta factible competir y ofrecer sus servicios en un ámbito global.

El recorrido que las empresas del cluster tienen que tomar para posicionarse de manera efectiva en el segmento B2, será primero ofrecer un Producto Amplio/Local, a fin de aprender del negocio, para después algunos actores pasen a competir en la opción genérica Producto Amplio/Global.

5. Factores claves de éxito Los factores clave de éxito siempre responden a los criterios de compra avanzados explicados en la sección 3 de este capítulo. los cuales se pueden resumir en la siguiente tabla:

Criterio Factor

TIC´s Adecuadas para la gestión de comunidades

Logística Eficiente y flexibles

Organizadores

Especializados, cercanos y conocedores de las necesidades del cliente (share of watch)

Proveedores y Recintos Articulados, flexibles, profesionales

Comunicación y marketing Continua (antes, durante y después del evento y/o reunión) y estimuladora de networking

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 8

Estos puntos sirven para desarrollar los nichos de asesoramiento dirigido a los compradores, instituciones y empresas, en relación al tema de organización, tanto sus eventos centrales como el resto de sus políticas de comunicación e interacción. Esto crea un espacio de crecimiento prometedor para un nuevo mercado.

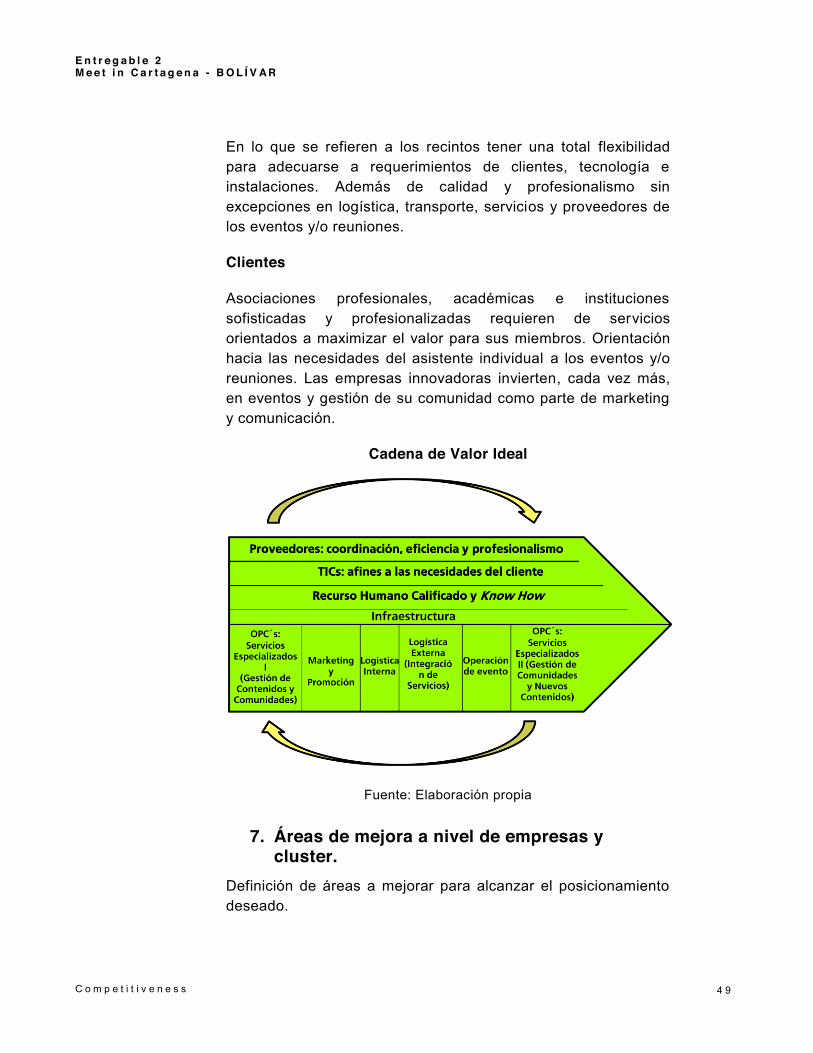

6. Definición de la cadena de valor ideal Oferta Complementaria

La cadena de valor ideal del cluster requiere de una oferta complementaria adecuada al escaso tiempo disponible del Turista de Reuniones. En lo particular a los hoteles y restaurantes contar con calidad internacional reconocible y alta preparación para este tipo de turismo especializado.

Proveedores especializados

Coordinación integral, eficiencia y profesionalismo de los diferentes proveedores para asegurar el desarrollo impecable de eventos locales.

Organizadores y recintos

Las OPC’s son el núcleo para gestionar asociaciones y redes, estableciendo relaciones de largo plazo con los clientes.

Asesoramiento de organizaciones para diseñar actividades que contribuyan a sus estrategias y a agregar valor a los miembros, basados en experiencia sectorial.

Empresas TIC´s que desarrollan software para facilitar la integración de contenidos y contactos, fomentando comunidades.

Articulación entre organizadores, academia y centros de investigación para aprovechar y detonar las experticias locales en la generación de contenidos y gestión de comunidades.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

4 9

En lo que se refieren a los recintos tener una total flexibilidad para adecuarse a requerimientos de clientes, tecnología e instalaciones. Además de calidad y profesionalismo sin excepciones en logística, transporte, servicios y proveedores de los eventos y/o reuniones.

Clientes

Asociaciones profesionales, académicas e instituciones sofisticadas y profesionalizadas requieren de servicios orientados a maximizar el valor para sus miembros. Orientación hacia las necesidades del asistente individual a los eventos y/o reuniones. Las empresas innovadoras invierten, cada vez más, en eventos y gestión de su comunidad como parte de marketing y comunicación.

Cadena de Valor Ideal

Fuente: Elaboración propia

7. Áreas de mejora a nivel de empresas y cluster.

Definición de áreas a mejorar para alcanzar el posicionamiento deseado.

E n t r e g a b l e 2 M e e t i n C a r t a g e n a - B O L Í V A R

C o m p e t i t i v e n e s s

5 0

Fuente: Elaboración propia

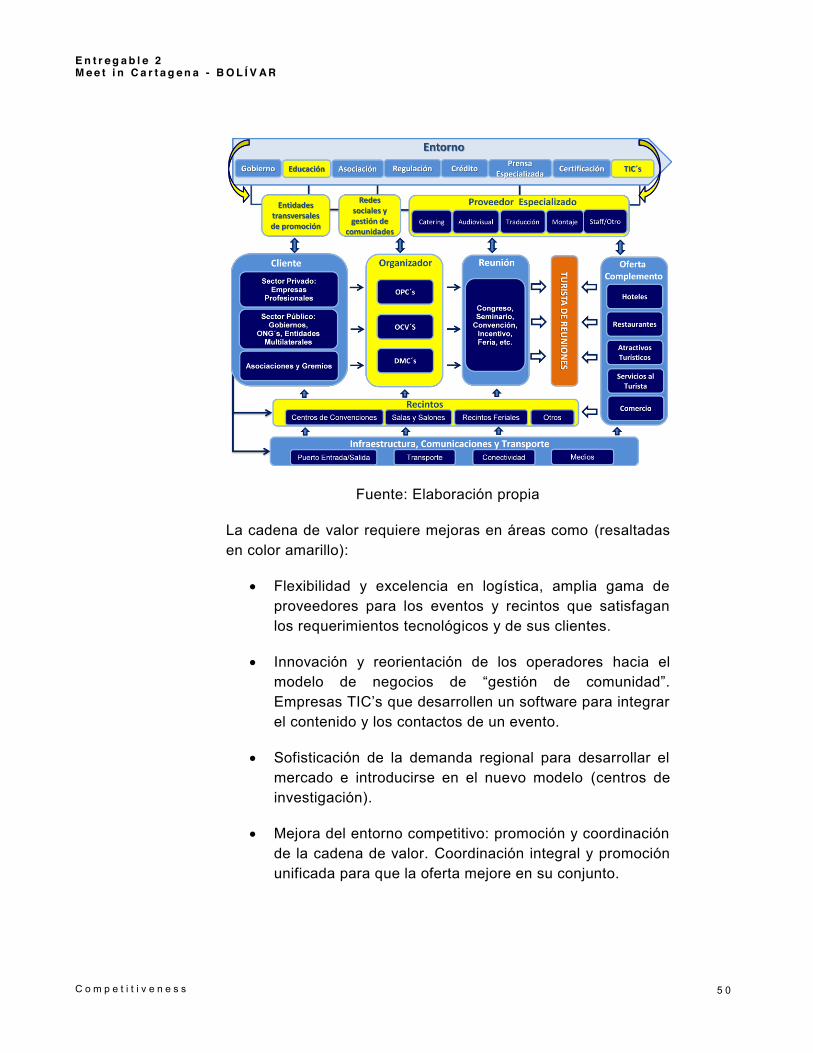

La cadena de valor requiere mejoras en áreas como (resaltadas en color amarillo):

Flexibilidad y excelencia en logística, amplia gama de proveedores para los eventos y recintos que satisfagan los requerimientos tecnológicos y de sus clientes.

Innovación y reorientación de los operadores hacia el modelo de negocios de “gestión de comunidad”. Empresas TIC’s que desarrollen un software para integrar el contenido y los contactos de un evento.

Sofisticación de la demanda regional para desarrollar el mercado e introducirse en el nuevo modelo (centros de investigación).

Mejora del entorno competitivo: promoción y coordinación de la cadena de valor. Coordinación integral y promoción unificada para que la oferta mejore en su conjunto.