Universidad Nacional Autónoma de México Facultad de Contaduría y Administración División de Estudios de Posgrado AUDITORIA DE ESTADOS FINANCIEROS AUDITORIA III DICTAMEN Mtro. Enrique Ruiz González.

Transcript

Universidad Nacional Autónoma de México

Facultad de Contaduría y Administración

División de Estudios de Posgrado

AUDITORIA DE ESTADOS FINANCIEROS

AUDITORIA III

DICTAMEN

Mtro. Enrique Ruiz González.

NIA 700

FORMACION DE LA OPINION

Y EMISION DEL INFORME

DE AUDITORIA SOBRE LOS

ESTADOS FINANCIEROS

SUMARIO

• Introducción

• Alcance y Objetivo

• Definiciones

• Requerimientos:

• Formación de opinión

• Tipo de opinión

• Informe de auditoria

• Información adicional.

• Guía de aplicación y otras notas:

• Aspectos cualitativos de las practicas

contables.

• Revelación del efecto de las transacciones y de

los hechos que resulten materiales.

• Marco de Información financiera aplicable

• Tipo de Opinión

• Informe de Auditoria

• Información adicional

• Ejemplos

La profesión contable a evolucionado y se ha adaptado al

entorno nacional y mas aun al mundial

La Globalización causa principal.

Sistema Tributario complejo y las leyes y normatividades

cambian constantemente.

Facultad adquirida por el L.C.I. para ofrecer diversos

servicios integrales para las empresas.

Es asesor, consultor, consejero, organizador, auditor e

incluso administrador.

Introducción.

Establecer la responsabilidad que tiene el Auditor de

formarse una opinión sobre los EE/FF.

Especifica el Contenido y estructura del Informe de

Auditoria.

La opinión es en un contexto de un conjunto de EE/FF

completo.

Alcance.

1. Formar una opinión con base en la evaluación de las

conclusiones extraídas de la evidencia de auditoria

obtenida; y

2. Expresar una opinión clara mediante un informe escrito

estableciendo la base en que se sustenta su opinión.

Objetivo.

Aquellos que están preparados de conformidad con un

marco de información con fines generales. (MIFG)

(MIFG) Esta diseñado para satisfacer las necesidades

comunes de la información financiera de los usuarios.

Se divide en :

Marco de imagen fiel

Marco de cumplimiento

Estados Financieros con fines

generales.

El examen que realiza en auditor es a EF con fines

generales, es decir para la toma de Decisiones de la

Información Financiera.

El marco de Información del dictamen para fines generales

busca satisfacer las necesidades de dicha información y de

los diferentes usuarios.

El auditor deberá distinguir si el marco de la revisión de la

información fue de manera Fiel a la misma o de

cumplimiento.

¿Por qué se utiliza un marco de

información en el dictamen?

Es el documento formal que suscribe el C.P conforme a las

Normas de su profesión, relativo a la naturaleza, alcance y

resultado del examen realizado sobre los EF de la entidad

que se trate.

¿Qué es el Dictamen?

Las Normas Internacionales de Auditoria emitidas por el

IFAC (International Federatión of Accountants) emiten la

normatividad base del a Auditoria de Estados Financieros a

través del IAASB (International Auditing and Assurance

Standards Board) Normas Internacionales de Auditoria y

Aseguramiento.

En México es aplicable dichas normas internacionales,

adoptadas por el IMCP (Instituto Mexicano de Contadores

Públicos) a través de su CONAA (Comisión de Normas de

Auditoria y Aseguramiento.

¿Qué fundamenta al Dictamen?

Se emiten normas que fundamentan el Dictamen de

acuerdo a:

¿Qué fundamenta al Dictamen?

CONCLUSIONES Y DICTAMEN DE AUDITORIA

NIA CONCEPTO

700 Formación de la opinión y emisión del informe de Auditoria sobre

los Estados Financieros.

705 Opinión modificada en el informe emitido por un Auditor

Independiente.

706 Párrafos de énfasis y párrafos sobre otras cuestiones en el Informe

emitido por un auditor Independiente.

710 Información comparativa - Cifras correspondientes de periodos

anteriores y Estados Financieros comparativos -

720 Responsabilidad del auditor con respecto a otra información incluida

en los documentos que contienen los Estados Financieros Auditados.

Es la de emitir una opinión profesional independiente que

agregue credibilidad y confiabilidad a la Información

financiera que emite dicha entidad. Dicha opinión se llama

Dictamen.

El valor del Dictamen es agregar “Confianza”

¿Cuál es la finalidad de hacer una

Auditoria de Estados Financieros?

El dictamen abarca la opinión del examen de los estados

financieros tomados en su conjunto.

El dictamen o Informe de auditoria deberá ser congruente

con las Normas internacionales de Auditoria.

Dicha congruencia promueve la credibilidad en el mercado

global, ya que son auditorias realizadas conforme a normas

reconocidas a nivel mundial.

Consideración.

a) La Formación de una opinión sobre los EF basada en

una evaluación de las conclusiones extraídas de la

evidencia de auditoria obtenida; y

b) La expresión de dicha opinión con claridad mediante un

informe escrito en donde se suscriba las bases que

sustentan su opinión.

¿Cuáles son los objetivos del

Auditor?

Cuando la Información requiere el cumplimiento de sus

requerimientos respecto a:

1. Que el Auditor reconozca de manera explicita o

implícita, que para lograr la presentación fiel de los EF.,

será necesario que la entidad revele información

adicional; y

2. Reconocer que la Entidad no cumpla con el marco para

lograr la imagen fiel de los EF.

¿A que se refiere el marco de

Cumplimiento?

Los Estados financieros auditados deberán estar

acompañados siempre por notas explicativas, que

normalmente son un resumen de políticas contables

significativas y otra información explicativa.

Por lo que se consideran Estados Financieros en su

conjunto:

• Balance General

• Estado de Resultados

• Estado de variaciones en el Capital contable

• Estado de flujo de Efectivo

• Y las notas a los mismos.

Contenido.

La opinión versara en que si los EF están preparados en

todos los aspectos materiales de acuerdo al marco de

Información financiera aplicable (NIF)

El Auditor deberá concluir si ha obtenido una seguridad

razonable de que los EF en su conjunto están libres de

incorrección material, debida a fraude o error.

¿Cuáles son los elementos que considera

el auditor para formarse una opinión?.

Para llegar a la conclusión el auditor deberá considerar:

1. Si ha obtenido la Evidencia suficiente y Adecuada.

2. Si las incorrecciones identificadas no corregidas son

materiales, individualmente o en forma agregada.

3. Si la evidencia cumple con la Normatividad vigente.

4. Si se presentan cualitativa y cuantitativamente dicha

evidencia.

¿Cuáles son los elementos que considera

el auditor para formarse una opinión?.

El requerimiento del marco de información financiera (MIF)

aplicable, relativo a:

• Los EF revelan adecuadamente las políticas contables

significativas seleccionadas y aplicadas;

• Que las Políticas Contables Seleccionadas sean

congruentes con MIF.

• Si las Estimaciones contables realizadas por la Dirección

son razonables.

• Si la Información presentada en los EF es relevante,

fiable, comparable y comprensible.

¿Qué deberá evaluar el Auditor?

El requerimiento del marco de información financiera (MIF)

aplicable, relativo a:

• Si los EF revelan información que permita a sus usuarios

entender las transacciones y los hechos que resulten

materiales.

• Si la terminología empleada en los EF, incluido el titulo

de cada EF es adecuada.

¿Qué deberá evaluar el Auditor?

Expresara dos tipos de opinión:

1. Opinión No modificada (o Favorable)

2. Opinión Modificada

¿Qué tipos de Opinión emite el

auditor en el dictamen?

También conocida como favorable:

Es cuando el auditor concluye que los Estados financieros

preparados, en todos los aspectos materiales, de

conformidad con el marco de información financiera

aplicable.

Opinión No modificada.

Se mite cuando el Auditor concluye que:

a) Sobre la base de la evidencia de auditoria obtenida, los

EF en su conjunto No están libres de incorreción

material; o

b) No pueda obtener evidencia de auditoria suficiente y

adecuada para concluir que los EF en su conjunto estan

libre de incorrección material

Opinión Modificada.

Aun cuando los EF estén preparados bajo los

requerimientos de “imagen fiel” no logran la presentación

fiel, se discutirán con la Dirección y dependiendo del

marco aplicable se determinara si se expresa una opinión

modificada en el informe de auditoria.

Presentación FIEL.

La auditoria no busca evaluar la presentación fiel de los EF,

pero si las circunstancias son poco frecuentes y se concluye

que los EF inducen al error, se discutirán con la Dirección y

se decidirá si se ponen en notas a los EF o dentro del

informe.

Error en los EF.

Es el documento final de la Auditoria.

Otorga credibilidad a los EF.

Ayuda a la toma de decisiones.

Debe ser escrito.

Informe de Auditoria.

(2) Destinatario:

A quien contrato los servicios o según las circunstancias del

encargo:

Estructura del Informe.

(1) Titulo:

Indicar que se trata de un informe de Auditor Independiente:

INFORME DE AUDITORIA INDEPENDIENTE (1)

Al Consejo de Administración (2)

Sociedad ABC.:

Manifestar que los EF han sido auditados. (4)

Estructura del Informe.

Apartado Introductorio

Identificar a la Entidad cuyos EF han sido auditados. (3)

Hemos auditado los estados financieros adjuntos de la Sociedad ABC (3), Sociedad ABC

Hemos auditado los estados financieros adjuntos….(4)

Estructura del Informe.

Apartado Introductorio:

Identificar el titulo de cada estado de los EF. (5)

Hemos auditado los estados financieros adjuntos de la Sociedad

ABC, que comprenden el balance de situación al 31 de diciembre

de 20x1, el estado de resultados, el estado de cambios en el

patrimonio neto y el estado de flujos de efectivo correspondientes

al ejercicio terminado en dicha fecha……

el balance de situación

el estado de resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo

Apartado Introductorio:

(6) Remitirá el resumen de las políticas contables

significativas y otra información explicativa;

Estructura del Informe.

INFORME DE AUDITORIA INDEPENDIENTE

(Destinatario correspondiente)

Al Consejo de Administración

Sociedad ABC.:

. los estados financieros adjuntos de la Sociedad ABC (3), que

comprenden el balance de situación al 31 de diciembre de 20x1, el estado de

resultados, el estado de cambios en el patrimonio neto y el estado de flujos de

efectivo correspondientes al ejercicio terminado en dicha fecha,

resumen de políticas contables significativas y otra información explicativa. (6) Así como un

Hemos auditado

Apartado Introductorio:

(7) Especificara la fecha o periodo que cubre cada uno de

los EF.

Estructura del Informe.

INFORME DE AUDITORIA INDEPENDIENTE

(Destinatario correspondiente)

Al Consejo de Administración

Sociedad ABC.:

Hemos auditado los estados financieros adjuntos de la Sociedad ABC, que comprenden el

balance de situación , el estado de resultados, el estado de

cambios en el patrimonio neto y el estado de flujos de efectivo correspondientes al

ejercicio terminado en dicha fecha, así como un resumen de políticas contables

significativas y otra información explicativa.

al 31 de diciembre de 20x1 (7)

Responsabilidad de la Dirección en relación a los EF:

• Describir las responsabilidades de las personas

pertenecientes a la Entidad y que son responsables de su

preparación.

• No es necesario que se refiere en todo el informe a la

“Dirección como responsable” sino que deberá utilizar

el termino legal correspondiente.

• Gobierno de la Entidad

• Dirección General

• A la letra.

Estructura del Informe.

Responsabilidad de la Dirección en relación a los EF:

(8) Responsabilidad de la preparación y presentación fiel de

los estados financieros adjuntos

Estructura del Informe.

Responsabilidad de la Dirección en relación con los Estados Financieros

La dirección es responsable de la preparación y presentación fiel de

los estados financieros adjuntos (8)…..

Responsabilidad de la Dirección en relación a los EF:

(9) Que los EF están preparados con el Marco de

Información Financiera aplicable

Estructura del Informe.

Responsabilidad de la Dirección en relación con los Estados

Financieros

La dirección es responsable de la preparación y presentación fiel

de los estados financieros adjuntos de conformidad con las

Normas Internacionales de Información Financiera (9)….

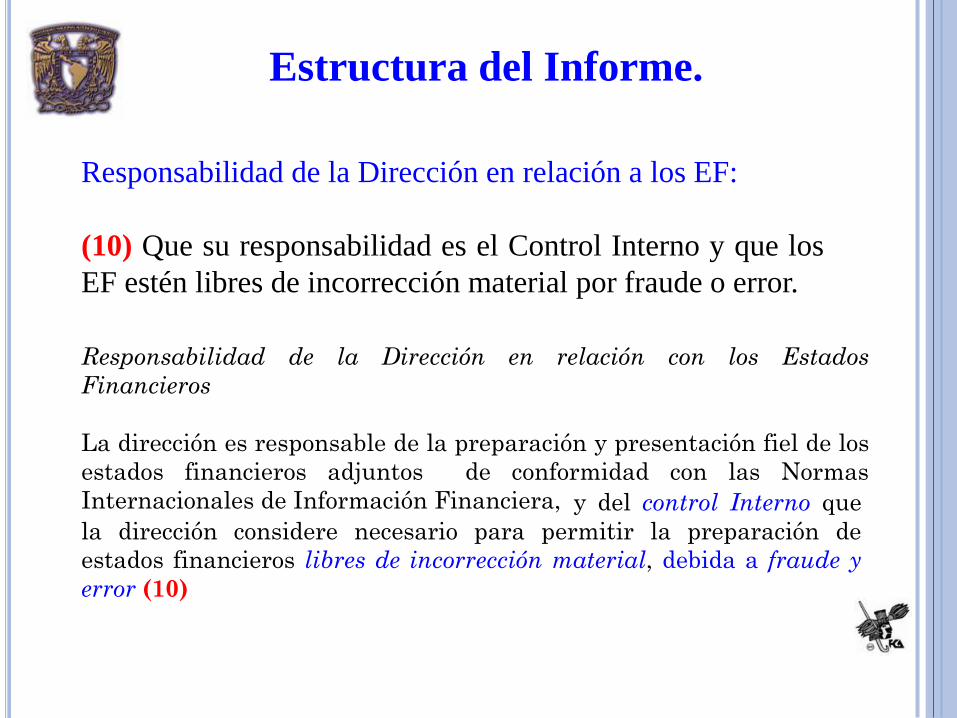

Responsabilidad de la Dirección en relación a los EF:

(10) Que su responsabilidad es el Control Interno y que los

EF estén libres de incorrección material por fraude o error.

Estructura del Informe.

Responsabilidad de la Dirección en relación con los Estados

Financieros

La dirección es responsable de la preparación y presentación fiel de los

estados financieros adjuntos de conformidad con las Normas

Internacionales de Información Financiera, y del control Interno que

la dirección considere necesario para permitir la preparación de

estados financieros libres de incorrección material, debida a fraude y

error (10)

Responsabilidad del Auditor:

(11) El informe incluirá una sección titulada

“Responsabilidad del Auditor”

Estructura del Informe.

Responsabilidad del auditor (11)

Nuestra responsabilidad es expresar una opinión sobre los estados

financieros adjuntos basada en nuestra auditoria. (12)

(12) Manifestar que la responsabilidad es expresar una

opinión sobre los EF basada en la Auditoria.

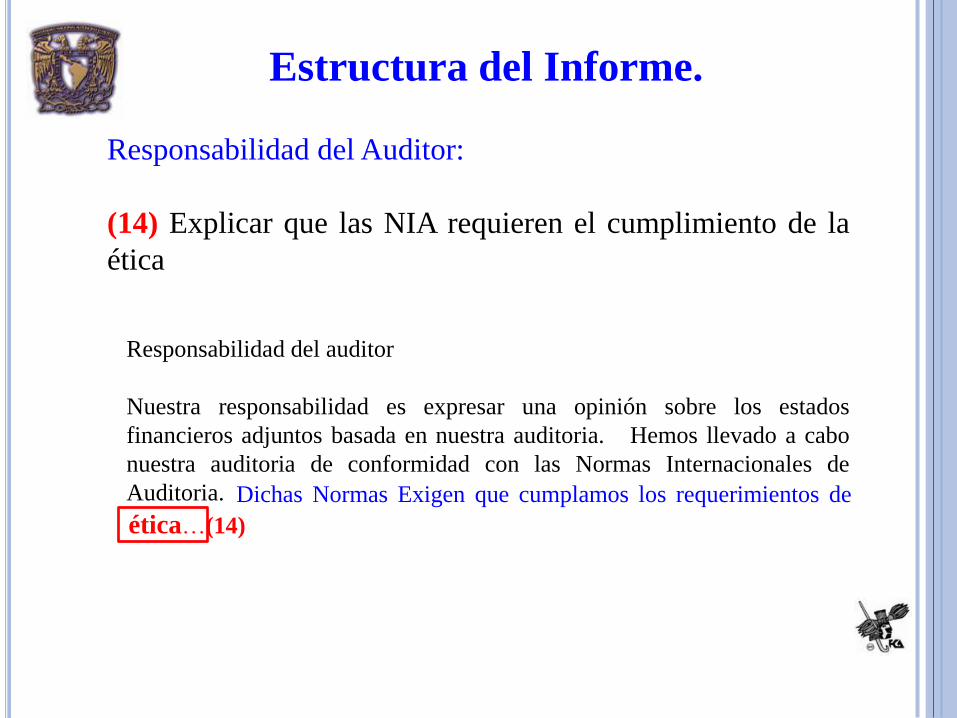

Responsabilidad del Auditor:

(13) Hacer constar que se llevo a cabo la auditoria conforme

a NIA.

Estructura del Informe.

Explicar que las NIA requieren el cumplimiento de la ética.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre los estados

financieros adjuntos basada en nuestra auditoria. Hemos llevado a cabo

nuestra auditoria de conformidad con las Normas Internacionales de

Auditoria. (13)

Responsabilidad del Auditor:

(14) Explicar que las NIA requieren el cumplimiento de la

ética

Estructura del Informe.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre los estados

financieros adjuntos basada en nuestra auditoria. Hemos llevado a cabo

nuestra auditoria de conformidad con las Normas Internacionales de

Auditoria. Dichas Normas Exigen que cumplamos los requerimientos de

ética…(14)

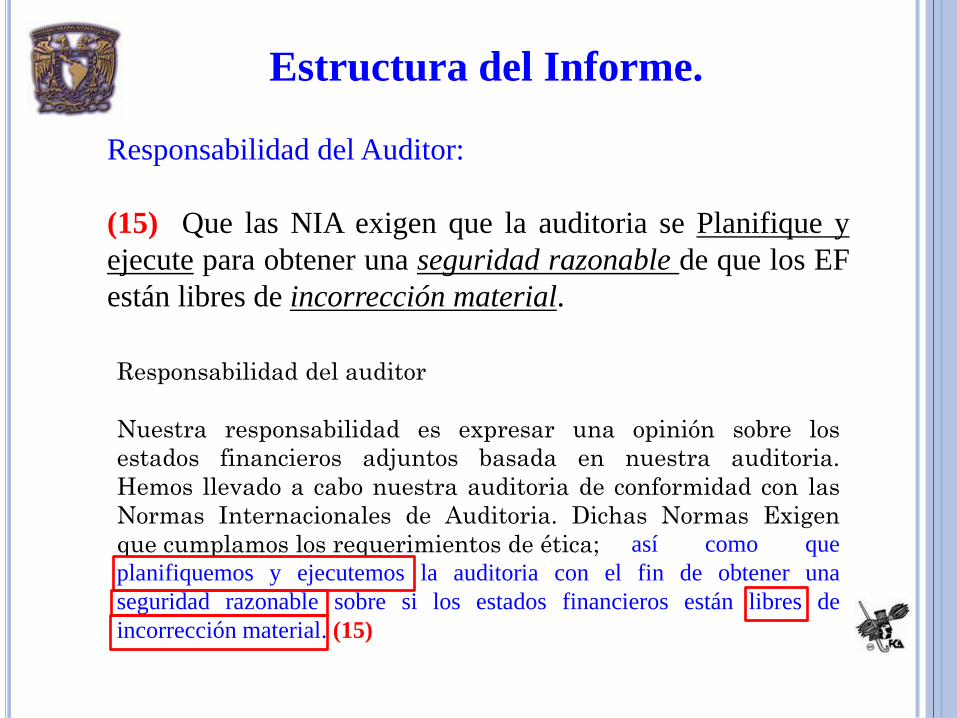

Responsabilidad del Auditor:

(15) Que las NIA exigen que la auditoria se Planifique y

ejecute para obtener una seguridad razonable de que los EF

están libres de incorrección material.

Estructura del Informe.

Responsabilidad del auditor

Nuestra responsabilidad es expresar una opinión sobre los

estados financieros adjuntos basada en nuestra auditoria.

Hemos llevado a cabo nuestra auditoria de conformidad con las

Normas Internacionales de Auditoria. Dichas Normas Exigen

que cumplamos los requerimientos de ética; así como que

planifiquemos y ejecutemos la auditoria con el fin de obtener una

seguridad razonable sobre si los estados financieros están libres de

incorrección material. (15)

El Informe de Auditoria describirá en que consiste una

Auditoria:

(16) Que la auditoria lleva a la aplicación de procedimientos

para obtener evidencia de auditoria sobre los importes y la

información revelada en los EF:

Estructura del Informe.

Una auditoria conlleva a la aplicación de procedimientos para obtener

evidencia de auditoria sobre los importes y la información revelada en los

estados financieros. (16)

El Informe de Auditoria describirá en que consiste una

Auditoria:

(17) Los procedimientos dependen del juicio del auditor.

Estructura del Informe.

(18) Deberá incluirse la valoración del riesgo en los EF por

la incorreción material derivada de error o fraude.

Una auditoria conlleva a la aplicación de procedimientos para

obtener evidencia de auditoria sobre los importes y la información

revelada en los estados financieros. Los procedimientos

seleccionados dependen del juicio del auditor, incluida la valoración

de los riesgos de incorrección material en los estados financieros, debida a

fraude o error.

El Informe de Auditoria describirá en que consiste una

Auditoria:

(19) Deberá considerar el Control Interno en el diseño de

sus procedimientos de acuerdo a las circunstancias.

Estructura del Informe.

Una auditoria conlleva a la aplicación de procedimientos para obtener

evidencia de auditoria sobre los importes y la información revelada en los

estados financieros. Los procedimientos seleccionados dependen del juicio

del auditor, incluida la valoración de los riesgos de incorrección material en

los estados financieros, debida a fraude o error. Al efectuar dichas

valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante

para la preparación y presentación fiel por parte de la entidad de los estados

financieros, con el fin de diseñar los procedimientos de auditoria…(19)

El Informe de Auditoria describirá en que consiste una

Auditoria:

(20) No opinara acerca del Control Interno. Si llegara

también a opinar del C.I. lo hará haciendo mención de que

la auditoria no tiene la finalidad de opinar sobre su eficacia.

Estructura del Informe.

Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el

control interno relevante para la preparación y presentación fiel por parte de la

entidad de los estados financieros, con el fin de diseñar los procedimientos de

auditoria que sean adecuados en función de las circunstancias

y No con la finalidad de expresar una opinión sobre la eficacia del control

interno de la entidad.

El Informe de Auditoria describirá en que consiste una

Auditoria:

(21) La auditoria también incluye la evaluación de la

adecuación de las políticas contables aplicadas y de la

razonabilidad de las estimaciones contables realizadas por

la Dirección, asa como de la presentación global de los EF.

Estructura del Informe.

Una auditoria también incluye la evaluación de la adecuación de las políticas

contables realizadas por la dirección, así como la evaluación de la presentación

global de los estados financieros. (21)

El Informe de Auditoria describirá en que consiste una

Auditoria:

(22) El informe señalara si el auditor considera si la

Evidencia que ha obtenido proporciona base suficiente y

adecuada para su opinión.

Estructura del Informe.

Consideramos que la evidencia de auditoria que hemos obtenido proporciona

una base suficiente y adecuada para nuestra opinión de auditoria. (22)

Opinión del Auditor:

(23) Incluir una sección titulada “Opinión”

(24) Si se expresa una opinión “No Modificada y/o

Favorable” sobre los EF con un marco de imagen fiel y si

las disposiciones legales no establecen otra cosa se utilizara:

Estructura del Informe.

“Los EF expresan la imagen fiel de……de conformidad con …..Marco de

Información Financiera aplicable”

“Los EF presentan fielmente, en todos los aspectos materiales, …. De

conformidad con…(marco de información financiera aplicable)”

Opinión (23)

Estructura del Informe.

En nuestra opinión los estados financieros expresan la imagen fiel

(o presentan fielmente en todos los aspectos materiales,) (24) la

situación financiera de la sociedad ABC al 31 de diciembre de 20x1,

así como los resultados y flujos de efectivo correspondientes al

ejercicio terminado en dicha fecha,

Opinión del Auditor:

Par expresar una opinión No Modificada sobre los EF, la

opinión del auditor indicara que los EF han sido preparados

en todos los aspectos materiales de conformidad con el

Marco de información financiera aplicable. (25)

Estructura del Informe.

Si El MIFA no son de acuerdo a las NIIF emitidas por el

IASB o las Normas de Contabilidad para el Sector Publico

emitidas por el IABSPS, en la opinión se identificara la

Jurisdicción de Origen del MIFA.

Opinión

En nuestra opinión los estados financieros expresan la

imagen fiel (o presentan fielmente en todos los aspectos

materiales,) la situación financiera de la sociedad ABC al

31 de diciembre de 20x1, así como los resultados y flujos

de efectivo correspondientes al ejercicio terminado en

dicha fecha,

Estructura del Informe.

de conformidad con las Normas

Internacionales de Información Financiera. (25)

Otras responsabilidades de Información:

(26) Si el auditor es responsable de otra información dentro

de la auditoria diferente a las establecidas por la NIA, se

deberá hacer una sección especifica en el informe llamada

“Informe sobre otros requerimientos de Información”

O

“Informe sobre otros requerimientos legales y

reglamentarios”

Estructura del Informe.

Informe sobre otros requerimientos de Información (26)

O

Informe sobre otros requerimientos legales y

reglamentarios (26)

(Su estructura y contenido de esta sección de informe de auditoria

variara dependiendo de la naturaleza de las responsabilidades de la

información del auditor)

Estructura del Informe.

Firma del Auditor:

(27) El Auditor deberá signar el Informe como responsable.

Estructura del Informe.

(Firma del Auditor)(27)

M.A. y E.F. Enrique Ruiz González

Registro AGAAF N° 881213

.

Fecha del Informe de Auditoria:

(27) No deberá ser anterior a la fecha en que obtuvo la

evidencia de auditoria para basar su opinión, incluyendo la

evidencia de que :

Estructura del Informe.

• “Todos los estados que componen los EF, incluidas las

notas explicativas, han sido preparados; y

• “Las personas con Autoridad reconocida han manifestado

que asumen la responsabilidad de dichos EF.

Fecha del Informe de Auditoria:

(Fecha del Informe de Auditoria) (28)

Ciudad de México a 15 de marzo de 2015

Estructura del Informe.

Dirección del Auditor:

(29) Se indicara el lugar de la jurisdicción en que el auditor ejerce.

Estructura del Informe.

(Dirección del Auditor) (29)

Av. San Jerónimo xxx

Col Jardines del Pedregal

Del. Coyoacán.

C.P. 04510

México D.F.

Informe del Auditor

EJEMPLO.

INFORME DE AUDITORIA INDEPENDIENTE (1)

(Destinatario correspondiente) (2) Al Consejo de Administración Sociedad ABC.:

Hemos auditado (4) los estados financieros adjuntos de la Sociedad ABC (3), que

comprenden el balance de situación al 31 de diciembre de 20x1 (7), el estado de

resultados, el estado de cambios en el patrimonio neto y el estado de flujos de efectivo (5) correspondientes al ejercicio terminado en dicha fecha, así como un resumen de políticas

contables significativas y otra información explicativa (6). Responsabilidad de la Dirección en relación con los Estados Financieros La dirección es responsable de la preparación y presentación fiel de los estados financieros

adjuntos (8) de conformidad con las Normas Internacionales de Información Financiera

(9), y del control Interno que la dirección considere necesario para permitir la preparación

de estados financieros libres de incorrección material, debida a fraude y error. (10)

Responsabilidad del auditor (11) Nuestra responsabilidad es expresar una opinión sobre los estados financieros adjuntos

basada en nuestra auditoria. (12) Hemos llevado a cabo nuestra auditoria de conformidad

con las Normas Internacionales de Auditoria. (13) Dichas Normas Exigen que cumplamos

los requerimientos de ética, (14) así como que planifiquemos y ejecutemos la auditoria con el fin de obtener una seguridad razonable sobre si los estados financieros están libres de

incorrección material. (15) Una auditoria conlleva a la aplicación de procedimientos para obtener evidencia de

auditoria sobre los importes y la información revelada en los estados financieros. (16)

Los procedimientos seleccionados dependen del juicio del auditor, (17) incluida la valoración de los riesgos de incorrección material en los estados financieros, debida a

fraude o error. (18) Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación fiel por parte de la entidad de

los estados financieros, con el fin de diseñar los procedimientos de auditoria (19) que sean adecuados en función de las circunstancias y no con la finalidad de expresar una opinión

sobre la eficacia del control interno de la entidad. (20) Una auditoria también incluye la evaluación de la adecuación de las políticas contables realizadas por la dirección, así como

la evaluación de la presentación global de los estados financieros. (21)

Consideramos que la evidencia de auditoria que hemos obtenido proporciona una base

suficiente y adecuada para nuestra opinión de auditoria. (22)

Opinión (23) En nuestra opinión los estados financieros expresan la imagen fiel (o presentan fielmente en

todos los aspectos materiales,) (24) la situación financiera de la sociedad ABC al 31 de diciembre de 20x1, así como los resultados y flujos de efectivo correspondientes al ejercicio terminado en dicha fecha, de conformidad con las Normas Internacionales de

Información Financiera. (25)

Informe sobre otros requerimientos de Información (26) (Su estructura y contenido de esta sección de informe de auditoria variara dependiendo de la naturaleza de las responsabilidades de la información del auditor)

(Firma del Auditor)(27) M.A. y E.F. Enrique Ruiz González Registro N° xxxxxx AGAAF .

(Fecha del Informe de Auditoria) (28) Ciudad de México a 15 de marzo de 2015

(Dirección del Auditor) (29) Av. San Jerónimo xxx Col Jardines del Pedregal Del. Coyoacán. C.P. 04510 México D.F.