Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15- 01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 66 NODO GUANENTÁ INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000009 21 Enero 2014 ) ESP DE VALLE DE SAN JOSE ESVALLE SA ESP NELSON ARIAS MEDINA GERENTE VIGENCIA 2012 DORIS JAZMIN PINZON CARDENAS EX GERENTE VIGENCIA 2011 VIGENCIAS 2.011 -2012

Transcript

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 1 de 66

NODO GUANENTÁ

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL

CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000009 21 Enero 2014 )

ESP DE VALLE DE SAN JOSE ESVALLE SA ESP

NELSON ARIAS MEDINA GERENTE VIGENCIA 2012

DORIS JAZMIN PINZON CARDENAS EX GERENTE VIGENCIA 2011

VIGENCIAS 2.011 -2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 2 de 66

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PEREZ GELVEZ Contralor Auxiliar de Santander

SONNIA YANETH GARCIA BENITEZ

Sub-Contralora Delegada para el Control Fiscal

EQUIPO AUDITOR

GRACIELA SEPULVEDA TORRES Administradora de Empresas

Auditor Fiscal

ORIANA NICOLLE GUAMAN DUARTE Coordinadora de la Auditoria

Abogada

BEATRIZ MANTILLA JAIMES Contadora

TABLA DE CONTENIDO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 3 de 66

1 INTRODUCCION 4

2 ANTECEDENTES 5

3 ALCANCE 8

4 RESULTADOS DE LA AUDITORIA 9

4.1 LINEA FINANCIERA 9

4.1.1 DICTAMEN U OPINION SOBRE LOS ESTADOS FINANCIEROS 20

4.2 LINEA PRESUPUESTAL 21

4.3 LINEA CONTRACTUAL 26

4.3.1 VIGENCIA 2011 26

4.3.2 VIGENCIA 2012 46

4.4 SEGUIMIENTO A QUEJAS Y DENUNCIAS 57

4.5 LINEA AMBIENTAL 58

5 DICTAMEN U OPINION- LINEA CONTRACTUAL 62

6 PRONUNCIAMIENTO 63

7 CUADRO CONSOLIDADO DE HALLAZGOS 63

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 4 de 66

1. INTRODUCCION

La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su Plan General de Auditoría vigencia 2013, practicó Auditoría Modalidad Regular a la Empresa de Servicios Públicos del Valle de San José, “ESVALLESAESP”, por el período 2011 y 2012. Las líneas de auditoría seleccionadas para el examen responden al análisis de la importancia y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la Entidad, con el fin de evaluar los resultados obtenidos en cumplimiento de las políticas, planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

Los objetivos primordiales de esta auditoría son los siguientes:

o Evaluar las operaciones presupuestales que registran efectuando un análisis presupuestal de la vigencia que demuestre los niveles de ejecución de los ingresos y de egresos; al igual que las modificaciones, adiciones y reducciones que se hayan realizado.

o Verificar las glosas que tiene la entidad a diciembre 31 de 2011 y 2012 y comprobar la gestión adelantada para su respectiva recuperación.

o Evaluar el proceso de contratación administrativa, verificando el cumplimiento de lo señalado en el manual de contratación de la Entidad y La Ley 100 de 1993 y demás normas reglamentarias. Comprobar de manera selectiva la legalidad y cumplimiento en el proceso de contratación.

o Analizar las quejas que existan radicadas en la Contraloría General de Santander y llevar a cabo su trámite correspondiente.

o Realizar la evaluación al Plan de Mejoramiento suscrito por la entidad como resultado de la revisión de la cuenta o de auditorías realizadas .

Para el desarrollo de la misma, se contó con un equipo interdisciplinario de profesionales, la colaboración de los funcionarios de la entidad y la información por ellos suministrada y se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos expedidos por la entidad. Este Informe contiene los resultados obtenidos en desarrollo de la Auditoría Gubernamental practicada por la Contraloría General de Santander a la Empresa de Servicios Públicos del Valle de San José, “ESVALLE ESP, sobre la gestión de la administración de la entidad en las vigencias 2011 y 2012, desde las diferentes áreas auditadas.

La Contraloría General de Santander, espera que este informe contribuya al mejoramiento continuo del ente municipal y con ello a una eficiente administración de los recursos públicos, lo cual redunda en el mejoramiento de la calidad de vida de los ciudadanos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 5 de 66

2. ANTECEDENTES La empresa de servicios públicos de Valle de San José “ESVALLE SA”, fue creada el día 24 de agosto de 2010, por lo tanto se informa no se le habían efectuado auditorias anteriores por parte de la Contraloría General de Santander, por ello el equipo auditor procederá a realizar una descripción detallada de su creación:

CONSTITUCION EMPRESA DE SERVICIOS PÚBLICOS DEL VALLE DE SAN JOSE “ESVALLE S.A.– E.S.P.”

Creada el 24 de Agosto de 2010 En el municipio del Valle, Departamento de Santander, por las siguientes personas: JOSE VICENTE PORRAS BUENAHORA, mayor de edad, identificado con Cedula de Ciudadanía No. 88.153.729, en calidad de Alcalde del Municipio del Valle de San José (Santander) , la Doctora OLGA LETICIA MEDINA REMOLINA, mayor de edad, identificada con la Cedula de Ciudadanía No. 63.488.380 expedida en Bucaramanga, en su calidad de Gerente y/o Representante Legal de LA ESE HOSPITAL SAN JOSE, se constituyó una sociedad por acciones: EMPRESA DE SERVICIOS PÚBLICOS DEL VALLE DE SAN JOSÉ S.A.-E.S.P. “ESVALLE S.A.- E.S.P.”, como empresa de servicios públicos oficial del orden municipal, encargada de la prestación de los servicios públicos domiciliarios de acueducto, alcantarillado y aseo y de sus actividades complementarias, de conformidad con el artículo 20 de la Ley 142 de 1994 y el artículo 110 del código de comercio.

REGISTRO ANTE LA SUPERINTENDENCIA DE SERVICIOS PUBLICOS ESVALLE SA ESP, se encuentra registrada como ente prestador de servicios públicos domiciliarios desde el día 23 de Noviembre de 2010 MATRICULA EN CÁMARA DE COMERCIO: 27 de Agosto de 2010 NATURALEZA JURIDICA: La EMPRESA DE SERVICIOS PÚBLICOS DEL VALLE DE SAN JOSE S.A.-E.S.P. “ESVALLE S.A.- E.S.P.”, es una sociedad comercial, constituida como una empresa de servicios públicos de carácter oficial del orden municipal, sometida al régimen jurídico de las empresas de Servicios Públicos Domiciliarios conforme a las disposiciones del régimen jurídico especial contenido en los artículos 14.5, 17, 19 y 20 de la Ley 142 de 1994. La sociedad tiene autonomía administrativa, patrimonial y presupuestal. OBJETO DE LA SOCIEDAD. La sociedad tendrá por objeto principal la prestación y/o operación y/o distribución y/o generación y/o comercialización en todo el territorio nacional incluyendo el municipio del Valle de San José, de los servicios públicos de Acueducto, Alcantarillado, Aseo, tratamiento y aprovechamiento de basuras, energía eléctrica, gas y sus actividades complementarias o conexas, propias de todos y cada uno de los servicios que se indican en su objeto social y en los términos de la Ley 142 de 1994 y las normas que la reglamenten, adicionen, modifiquen o deroguen. En desarrollo de su objeto principal la sociedad podrá realizar las siguientes actividades:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 6 de 66

a).- Operar y mantener los distintos componentes del Municipio de Valle de San José instalaciones y equipos que conforman los sistemas de acueducto, alcantarillado, aseo y sus actividades complementarias para el suministro de agua potable, evacuación de aguas residuales y desechos sólidos en los términos de calidad, continuidad y cobertura que señalen las normas. b).- Realización de Asesoría, Consultoría (en cualquiera de sus modalidades), Obras, Intermediación, Importación, Exportación, Comercialización y venta de toda clase de bienes o servicios, recaudo, facturación, toma de lecturas, reparto de facturas, construcción de infraestructura, prestación de toda clase de servicios técnicos, de administración, operación o mantenimiento de cualquier bien; siempre que tenga relación directa con la prestación de servicios públicos. c).- Promover con otras instancias del Estado el desarrollo de Proyectos de costo mínimo, preferiblemente con la participación de la comunidad y en las condiciones más favorables desde el punto de vista técnico, económico, financiero e institucional. d).- Lograr que las obras se efectúen en las mejores condiciones de calidad, funcionamiento, plazo y costo promoviendo con la comunidad el buen uso de los sistemas y el racional consumo del agua. e).- Garantizar un suministro de agua, apta para el consumo humano dentro de los parámetros que señalan las normas en cuanto a las características fisicoquímicas y microbiológicas. f).- Generar información en cuanto a cantidad, calidad acerca del funcionamiento y suficiencia de los sistemas para atender las necesidades de la comunidad. g).- Progresivamente buscar la financiación e incorporación de tecnologías que permitan tratar las aguas residuales antes de vertirlas a la disposición final. h).- Promover la defensa y protección de las fuentes y cuencas hidrográficas a través de la Empresa en la educación y motivación a los usuarios. i).- Gestionar ante las entidades territoriales la transferencia de recursos que corresponden a la prestación del servicio de agua potable, saneamiento básico y desechos sólidos contemplados en la ley 1176 de 2007, fondo de rentabilidad y solidaridad, fondos de cofinanciación y demás aportes (Departamentales y Nacionales) para invertirlos en la ampliación, optimización y extinción de los sistemas para el mejoramiento de las coberturas y continuidad de los servicios públicos que permitan mejorar la calidad de vida de la comunidad. j).- Tramitar recursos financieros (créditos) para la ejecución de obras y adquisición de equipo que permitan satisfacer las necesidades y velar porque los recursos se apliquen eficientemente. k).- Adoptar y aplicar las políticas y reglamentos que establezcan las autoridades de regulación y control de Agua potable y saneamiento básico.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 7 de 66

l).- Motivar, educar y comprometer a los usuarios en la administración y fiscalización de la prestación de los servicios. m).- Promover campañas de reforestación de las cuencas y micro cuencas que abastecen las fuentes de agua para el acueducto y darles un manejo adecuado a los recursos. n).- Firmar contratos y convenios de toda clase, con entidades territoriales, públicas y privadas para realizar obras e inversiones en los sectores de agua potable y saneamiento básico, Saneamiento ambiental, conservación del medio ambiente y de los recursos naturales renovables. ñ).- Para el eficaz desarrollo de los objetos fijados la empresa podrá adquirir, gravar y enajenar bienes muebles e inmuebles y celebrar los actos jurídicos necesarios y en general celebrar todo acto o contrato que se requiera para el cumplimiento de sus actividades y mejoramiento continuo de los servicios públicos domiciliarios actuales y los que llegare a prestar conforme lo autorice la Junta Directiva. o).- Ser la entidad administradora del sistema de acueducto y saneamiento básico y establecer las tarifas y contribuciones que los suscriptores o usuarios deben pagar por el uso racional del servicio conforme a las metodologías y reglamentos expedidos por las autoridades de regulación y control. p).- Determinar y desarrollar las políticas, planes y programas de servicios de acueducto y alcantarillado y saneamiento básico. PARTICIPACION ACCIONARIA. Se definió mediante resolución No 234 por medio de la cual se crea y se define la participación accionaria de ESVALLE SA ESP. CAPITAL AUTORIZADO El capital social autorizado es de: DOSCIENTOS MILLONES DE PESOS M/CTE ($200.000.000), representados en los recursos dispuestos por parte del Municipio de Valle de San José, representado en: Cien Mil (100.000) acciones, de un valor nominal de Dos Mil Pesos ($2.000) cada acción. CAPITAL SUSCRITO Y PAGADO: El capital Suscrito y Pagado de la Sociedad es de $200.000.000 moneda corriente, representados en acciones, las cuales se encuentran distribuidas entre los socios en la siguiente manera: SOCIOS ACCIONES

SUSCRITAS VALOR NOMINAL VALOR SUSCRITO PARTICIPACION

(%)

MUNICIPIO DE VALLE DE SAN

JOSÉ

98.000 2.000 $196.000.000,oo 98%

E.S.E HOSPITAL SAN JOSÉ

2.000 2.000 $4.000.000,oo 2%

ORGANIZACIÓN DE LA SOCIEDAD:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 8 de 66

La dirección, administración, fiscalización y organización de la sociedad serán ejercidas dentro de su propia competencia por los siguientes órganos principales: 1. ASAMBLEA GENERAL DE ACCIONISTAS 2. JUNTA DIRECTIVA 3. GERENTE GENERAL 4. REVISOR FISCAL GERENTE Y REPRESENTACIÓN LEGAL: tiene a su cargo la administración y gestión de los negocios sociales con sujeción a la ley, a estos estatutos, a los reglamentos y resoluciones de la Asamblea General de Accionistas y de la Junta Directiva. El Gerente será nombrado por el alcalde y tendrá el carácter de empleado público de libre nombramiento y remoción. REVISOR FISCAL: El Revisor Fiscal debe ser Contador Público titulado y es nombrado por la Asamblea General de Accionistas para un periodo de un (1) año, por mayoría absoluta de la Asamblea y podrá ser reelegido indefinidamente.

3. ALCANCE

El proceso auditor se orientó al análisis y evaluación de la gestión desarrollada por la entidad, en la administración y manejo de los bienes y recursos, y el cumplimiento de las actividades misionales para las cuales fue creada, tomando como base los informes y formatos anexos correspondientes a la vigencia 2011 y 2012, presentados a esta Contraloría mediante el Sistema Integrado de Auditorías SIA.

Tanto la información reportada en el SIA como la complementaria, aportada en medio físico o electrónico en cualquiera de las etapas del proceso auditor o la registrada en otros sistemas de información estatales, es responsabilidad de la Administración de la Empresa de Servicios Públicos del Valle de San José, “ESVALLE SA ESP. Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos:

Evaluación y Análisis Financiero. Se analizó y verificó la oportunidad y veracidad en el registro de los diferentes hechos económicos, así como el cumplimiento de la normatividad aplicable.

Evaluación y Análisis Presupuestal. Se verificaron los actos administrativos de adiciones, reducciones y modificaciones al presupuesto, como también los recaudos por diferentes conceptos y su correspondiente ejecución, en el período 2011 y 2012.

Evaluación y Análisis a la Contratación.

Seguimiento a quejas y denuncias

Evaluación a la línea ambiental El informe contiene observaciones administrativas, financieras y legales que una vez comunicadas por el equipo de auditoría, deberán ser corregidos por la entidad. 4. RESULTADOS DE LA AUDITORIA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 9 de 66

4.1 LINEA DE AUDITORIA AREA FINANCIERA La auditoría se orientó en el análisis y evaluación de la gestión desarrollada por la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE S.A.-E.S.P. , en los procesos contables y en el cumplimiento de las normas legales y metas establecidas dentro de los términos de eficiencia oportunidad y calidad. Los registros contables se procesan a través del software financiero y contable GD, los cuales una vez evaluados se puede observar la generación de reportes que son consolidados en el paquete de contabilidad, presupuesto y facturación. En la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE S.A.-E.S.P., la fuente de información refleja los estados financieros de la entidad, soportados por libros auxiliares, registros contables y presupuestales, informes de tesorería que incluye las conciliaciones bancarias, que en su totalidad son aplicados por el marco conceptual de la contabilidad pública y las normas técnicas establecidas por la Contaduría General de la Nación. El Balance Comparativo de la vigencia 2010 a 2012 de la Entidad está conformado de la siguiente manera:

VIGENCIA 2010 En el trabajo de campo se evidenció que el software GD, presenta inconsistencias al generar el Balance General 2010, el cual al compararlo con el Balance generado por el sistema GD de la vigencia 2011, se observó que los saldos que arrastra no corresponde a los inicialmente generados al cierre de la vigencia 2010; también se evidencia que no existen estados financieros firmados en físico por el anterior gerente y revisor fiscal para extractar el valor real para auditar. Por lo anterior para realizar esta auditoría se solicitaron los saldos iniciales sobre la vigencia 2011 impresos por el programa GD contra los saldos presentados en la declaración de renta de esta vigencia 2010 presentada el 13 de abril de 2011 ante la DIAN, observándose las siguientes irregularidades:

RUBRO Saldo balance dici. 31 de 2010 Saldo Declaración DIFERENCIA

0 100000000 200000000 300000000

AÑO ACTIVOS

PASIVOS

PATRIMONIO

Series1 2012 216.966.3 60.541.85 156.424.4

Series2 2011 230.928.2 25.293.38 205.634.8

Series3 2010 209.963.5 7.313.934 202.649.5

CIF

RA

S EN

PES

OS

ESP VALLE DE SAN JOSE BALANCE GENERAL

COMPARATIVO 2010-2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 10 de 66

EFECTIVO 3,114,172

3,256,000

(141,828)

DEUDORES 18,849,331

18,746,000

103,331

ACTIVOS FIJOS 188,000,000

188,000,000

-

PASIVOS 7,313,934

8,129,000

(815,066)

PATRIMONIO 202,649,569

201,873,000

776,569

UTILIDAD EJERCICIO

2,649,569

1,874,000

775,569

INGRESOS 78,876,000

GASTOS 77,002,000

Estas diferencias que se observaron no se encuentran claras, debido a que no hay anexos a la declaración de renta presentada en la vigencia 2010. En lo concerniente a Propiedad, Planta y Equipo, se evidencia la no existencia de los mismos legalmente a nombre de ESVALLE SA ESP., ya que al momento de la creación de la empresa estos valores corresponden al capital en especie por parte de la Alcaldía Municipal del Valle de San José quien aporto la suma de $188.0000.000; cuya composición es la siguiente:

CUENTA VALOR

TERRENOS $ 10,041,650

PLANTAS,DUCTOS Y TUNES $ 142,379,869

REDES LINEAS Y CABLES $ 1,965,768

MAQUINARIA Y EQUIPO $ 4,646,713

EQUIPO COMPUTACION- $ 966,000

EQUIPO TRANSPORTE $ 28,000,000

TOTAL 188,000,000

Reflejado lo anterior se observa mediante documentos alusivos a la constitución, no existe un inventario que justifique los valores mencionados. VIGENCIA 2011 Analizando el Balance General a diciembre 31 de 2011, reportado en el software GD, se evidenciaron las siguientes diferencias, las cuales se pudieron constatar, ya que se encontró anexo a la declaración de renta el respectivo Balance General y Estado de Actividad firmado por la representante y la contadora, presentada ante la DIAN, de la vigencia 2011, como se relaciona a continuación:

CUENTA Saldo GD balance dicr. 31 de 2011 saldo Declaración DIFERENCIA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 11 de 66

EFECTIVO 10,116,596 10,117,000 (404)

DEUDORES 35,833,415 35,833,000 415

ACTIVOS FIJOS 184,978,239 184,978,000 239

PASIVOS 25,293,382 23,405,000 1,888,382

PATRIMONIO 202.649.569 207,523,000 (4.873.431)

UTILIDAD EJERCICIO 2,985,298 3,170,000 (184,702)

INGRESOS 1,281.352.360 1,281,353,000 -640

GASTOS 1,278,367,062 1,278,183,000 184,062

VIGENCIA 2012

CUENTA Saldo GD balance dic. 31 de 2012 saldo Declaración DIFERENCIA

OBSERVACIÓN No. 1: ESTADOS FINANCIEROS Inconsistencia en las cifras reflejadas en algunas cuentas que conforman el Balance General y el Estado de Actividad Financiera a 31 de diciembre de 2010,2011 y 2012. Los Estados Financieros presentados por la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DE VALLE SAN JOSE SA ESP ,a diciembre 31 del 2010, 2011 y 2012, no son razonables, debido a que presentan inconsistencias en las cifras, que conforman las cuentas del Balance General y Estado de Actividad Financiera Económica y Social, que se evidenciaron al tomar el Balance de Prueba, declaración de renta y justificar cada una de las cifras, por el responsable del área contable, seleccionándose las que no fueron suficientemente explicadas, como lo determina en los cuadros anteriores.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 12 de 66

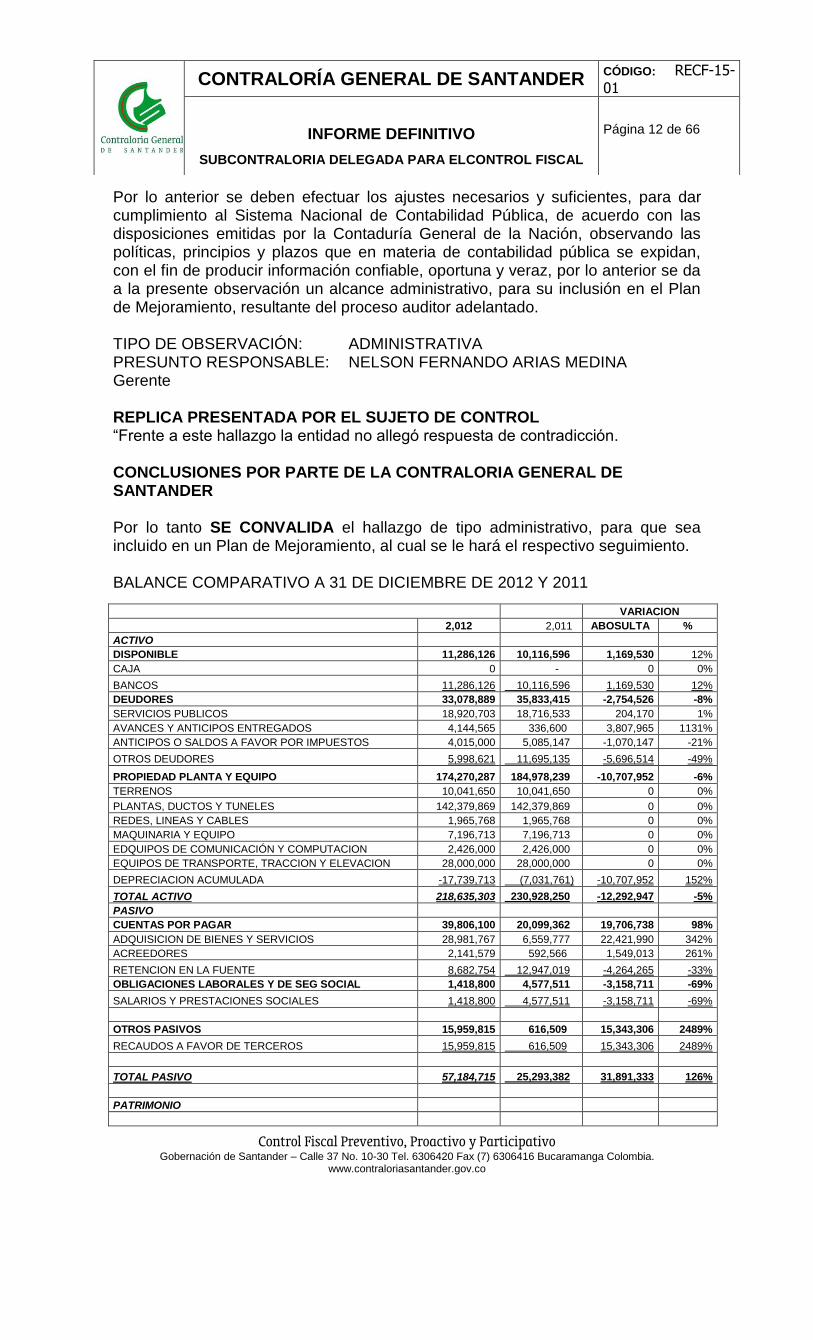

Por lo anterior se deben efectuar los ajustes necesarios y suficientes, para dar cumplimiento al Sistema Nacional de Contabilidad Pública, de acuerdo con las disposiciones emitidas por la Contaduría General de la Nación, observando las políticas, principios y plazos que en materia de contabilidad pública se expidan, con el fin de producir información confiable, oportuna y veraz, por lo anterior se da a la presente observación un alcance administrativo, para su inclusión en el Plan de Mejoramiento, resultante del proceso auditor adelantado. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA Gerente REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. BALANCE COMPARATIVO A 31 DE DICIEMBRE DE 2012 Y 2011

CAPITAL SUSCRITO Y PAGADO 200,000,000 200,000,000 0 0%

RESULTADOS DE EJERCICIOS ANTERIORES 7,523,380 2,649,570 4,873,810 184%

RESULTADOS DEL EJERCICIO 2,985,298 (49,058,090) 52,043,388 -106%

TOTAL PATRIMONIO 210,508,678 153,591,480 56,917,198 37%

TOTAL PASIVO MAS PATRIMONIO 267,693,393 178,884,862 88,808,531 50%

Los Estados Financieros de la Empresa de Servicios Públicos del Valle de San José S.A.-E.S.P, con fecha 31 de diciembre de 2012, muestra unos Activos Totales por $218.635.303 con una disminución del 5% frente al 2011; Pasivos por $57.184.715 reflejando un crecimiento del 126 % y una disminución en el Patrimonio del 21% con relación al año 2011. ACTIVOS BANCOS: Corresponde al disponible con que cuenta la ESP VALLE SAN JOSE en los diferentes Bancos, especialmente a las cuentas corrientes y de ahorros por valor de $ 11.286.126 en la vigencia 2012 con un incremento del 12% con respecto a la vigencia 2011. Se revisaron las respectivas conciliaciones con los saldos reportados en el Balance General de prueba a diciembre 31 de 2011-2012 con los saldos bancarios de la misma fecha, estando debidamente conciliados. DEUDORES: A fin de la vigencia fiscal auditada 2012, esta cuenta presentó un saldo de $33.078.889, con una disminución del 8% con respecto a la vigencia 2011, la cual se encuentra desglosada por servicios públicos, avances y anticipos entregados, saldos a favor por impuestos y otros deudores.

Como se observa en la anterior gráfica las cuentas por cobrar por servicios públicos, el saldo a diciembre 31 de 2012 está por valor de $18.920.703 con un incremento del 1% con respecto a la vigencia 2011, mientras que en la vigencia 2010 y 2011 se incrementó en un 160%; la cartera está conformada por facturación usuario y por facturación subsidio, la siguiente es la cartera por edades, así:

DIAS 2,012 2,011

0 A 30 DIAS 1,269,968 1,469,366

31 A 60 DIAS 1,272,952 1,832,970

0 20.000.000

A

cifr

as e

n p

eso

s ACUEDUCTO

ALCANTARILLADO

ASEO TOTAL

2010 2.889.075 2.084.145 2.226.111 7.199.331

2011 4.407.849 1.420.178 12.888.505 18.716.532

2012 10.490.722 6.920.089 1.509.892 18.920.703

CUENTAS POR COBRAR VIGENCIA 2010-2011-2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 14 de 66

61 A 90 DIAS 1,123,402 1,100,434

91 A 180 DIAS 1,653,329 1,746,270

181 A 360 DIAS 3,901,229 3,008,640

MAS DE 360 DIAS 10,030,798 9,558,853

TOTALES 19,251,678 18,716,533

La cartera por edades tiene un saldo de $18.920.703 según el Balance General a diciembre 31 de 2012, según el software de facturación por valor de $19.251.678, por lo cual se evidencia una diferencia de $330.975. OBSERVACION No. 2 No gestión en recaudo de los Servicios Públicos: Analizando la anterior relación se evidencia la falta de gestión de cobro para recuperar la cartera de una vigencia a otra; igualmente el software de facturación no se utiliza correctamente por falta de capacitación a la persona encargada de subir la información y debido a esto se encuentra una diferencia de $330.975. Por tanto se configura en una observación administrativa para la actual administración con el fin de que se hagan las diligencias correspondientes de realizar la gestión de cobro y recuperación de la cartera, que deberá ser incluido dentro de un plan de mejoramiento que la entidad suscribirá posteriormente al cual este ente de control hará el seguimiento respectivo, teniendo en cuenta que por el vencimiento de estas deudas, se podría generar un daño fiscal para la entidad. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA

Gerente REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Al respecto debo manifestar lo siguiente: Teniendo en cuenta que si se hizo gestión con el fin de llevar a cabo un proceso de recuperación de cartera, para lo cual se anexa las respectivas evidencias que confirman lo aquí afirmado” CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER En la respuesta enviada en el plan de mejoramiento, manifiesta ”Montar mecanismos de recaudo efectivo” por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. OBSERVACION No. 3: Avances y Anticipos Entregados

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 15 de 66

En ambas vigencias auditadas se observa un saldo por valor de $336.600, valor que no evidencia a quien se le entregó, por lo anterior, se solicita hacer la respectiva depuración de dicha cuenta. Anticipos o saldos a favor por impuestos: Presenta un saldo de $4.015.000, correspondiente al saldo a favor sobre la declaración de renta 2011, el cual se evidencia que no se utilizó como saldos a favor al momento de presentar declaración de renta de la vigencia 2012. Se da a la presente observación un alcance administrativo, para inclusión en el Plan de Mejoramiento, resultado del proceso auditor. No obstante, advierte este órgano de control fiscal, sobre el deber de dar cumplimiento a las correcciones de la declaración de renta de la vigencia 2012; pues esta omisión puede derivar en conductas de tipo disciplinario, fiscal y administrativo sancionatorio. Sírvase tomar nota al respecto. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA

Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. PROPIEDAD, PLANTA Y EQUIPO La cuenta más representativa es Propiedad Planta y Equipo, con una participación del 80% dentro del Activo No Corriente, y su valor asciende a $174.270.287, con una disminución 6% producto de la depreciación acumulada, estos valores corresponden al capital en especie aportados por la alcaldía por valor de $188.000.000, el cual no legalizo la entrega a la Empresa de Servicios. OBSERVACION No. 4 Se observó que la Propiedad, Planta y Equipo no han sido sujetos a Saneamiento Contable como son la Maquinaria y Equipo, Equipo de Transporte y demás Muebles y Enseres, donde se evidencia la falta de legalización desde su creación el año 2010, en el momento de la auditoría, el equipo de transporte, se encentraba entre los activos de la Alcaldía. Se sugiere que sean incluidos dentro de la depuración contable que debe realizar la entidad por medio del Comité de Saneamiento Contable, se configura en una observación administrativa para que mediante un Plan de Mejoramiento, gestione el Saneamiento y Legalización de sus Bienes. TIPO DE OBSERVACIÓN: ADMINISTRATIVA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 16 de 66

PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. PASIVOS El Pasivo total de la vigencia 2012 asciende a $57.184.715.; la entidad posee solamente pasivos corrientes, conformado por las cuentas por pagar, obligaciones laborales y otros pasivos; en el rubro de Cuentas por Pagar en un 98% y se incrementó en la suma de $22.421.990 con respecto a la vigencia 2011, debido a que en la vigencia 2011 no se generaron cuentas por pagar de mayor cuantía; igualmente en la subcuenta Otros Pasivos se incrementó en la suma de $15.343.306 correspondiente al 2.488% con la vigencia anterior por los recaudos a favor de terceros de los contratos de obra pública. OBSERVACION No. 5 Inconsistencia en las cifras reflejadas en algunas cuentas que conforman las cuentas por pagar a 31 de diciembre de 2012. Analizando el Balance detallado a diciembre 31 de 2012, se observa que hay cuentas por pagar por retención en la fuente a la DIAN, por valor de $8.682.754 y al confirmarlo con el respectivo pago cancelaron la suma de $6.809.000, quedando sin cancelar la suma de $1.873.754, está irregularidad conlleva a la corrección y cancelación de sanciones e intereses de mora. También se observa que en el rubro de recaudos a favor de terceros a diciembre 31 de 2012 hay un saldo por valor de $15.959.815, cuantía que corresponde a descuentos por impuestos municipales, a la fecha dicha cuantía no ha sido girada al municipio del Valle de San José. Se sugiere que sean incluidos dentro de la depuración contable que debe realizar la entidad por medio del Comité de Saneamiento Contable, se configura en una observación para que mediante un Plan de Mejoramiento, resultado del proceso auditor. No obstante, advierte este órgano de control fiscal, sobre el deber de dar cumplimiento a las correcciones de la declaración de retención en la fuente de la vigencia 2012, igualmente en la cancelación inmediata de los impuestos municipales, pues esta omisión puede derivar en conductas de tipo disciplinario, fiscal y administrativo, sírvase tomar nota al respecto. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA

Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 17 de 66

REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. PATRIMONIO El Patrimonio de la entidad para la vigencia 2011 y 2012, se encuentra representado en capital suscrito y pagado y excedente del ejercicio, a diciembre 31 de 2012 tiene un saldo de $161.450.588 con una disminución por valor de $44.184.280 y un porcentaje del 21% respecto a la vigencia 2011, debido al resultado de la pérdida del ejercicio. No obstante, advierte este órgano de control fiscal, sobre el deber de dar cumplimiento a las correcciones de las anomalías encontradas, lo que conlleva que las cifras de los Estados Financieros cambien y se entregue información real y fidegnina.

ESTADO DE ACTIVIDAD FINANCIERA ECONOMICA Y SOCIAL

ESTADO DE RESULTADOS COMPARATIVO

A 31 DE DICIEMBRE DE VARIACION

2,012 2,011 ABSOLUTA %

INGRESOS 545,063,953 1,251,128,831 -

706,064,878 -56%

SERVICIO DE ACUEDUCTO 68,103,070 69,064,113 -961,043 -1%

SERVICIO DE ALCANTARILLADO 22,069,867 20,147,364 1,922,503 10%

SERVCIO DE ASEO 39,153,466 47,949,173 -8,795,707 -18%

OTROS SERVICIOS 366,439,364 1,073,075,020 -

706,635,656 -66%

OTRAS TRANSFERENCIAS 49,298,186 40,893,161 8,405,025 21%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 18 de 66

INGRESOS NO OPERACIONALES 17,271,019 30,223,529 -12,952,510 -43%

FINANCIEROS 315,168 0 315,168 100%

OTROS INGRESOS ORDINARIOS 16,196,092 26,789,826 -10,593,734 -40%

EXTRAORDINARIOS 136,523 0 136,523 100%

AJUSTE A EJERCICIOS ANTERIORES 623,236 3,433,703 -2,810,467 -82%

GASTOS NO OPERACIONALES 6,603,544 2,425,191 4,178,353 172%

INTERESES 681 0 681 100%

COMISIONES 1,108,961 19,972 1,088,989 5453

%

FINANCIEROS 1,624,073 2,650,915 -1,026,842 -39%

AJUSTE DE EJERCICIOS ANTERIORES 4,254,273 352,356 3,901,917 1107

%

GASTOS ASIGNADOS A COSTOS DE PRODUCCION -384,445 -598,052 213,607 -36%

UTILIDAD NO OPERACIONAL 10,667,475 27,798,338 -17,130,863 -62%

PERDIDA NETA DEL EJERCICIO -46,072,792 2,985,298 -49,058,090

-1643

%

INGRESOS.

DETALLE 2011 2012

ACUEDUCTO 69,064,113 68,103,070

ALCANTARILLAD0 20,147,364 22,069,867

ASEO 47,949,173 39,153,466

SUBSIDIOS 40,893,161 49,298,186

CONVENIOS 1,073,075,020 366,439,364

TOTAL 1,251,128,831 545,063,953

Como se observa en la gráfica y cuadro anterior los ingresos a 31 de diciembre de 2011, están conformados por Ingresos Operacionales y Otros Ingresos ascendió a la suma de $ 1.251.128.831; mientras que para la vigencia 2012,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 19 de 66

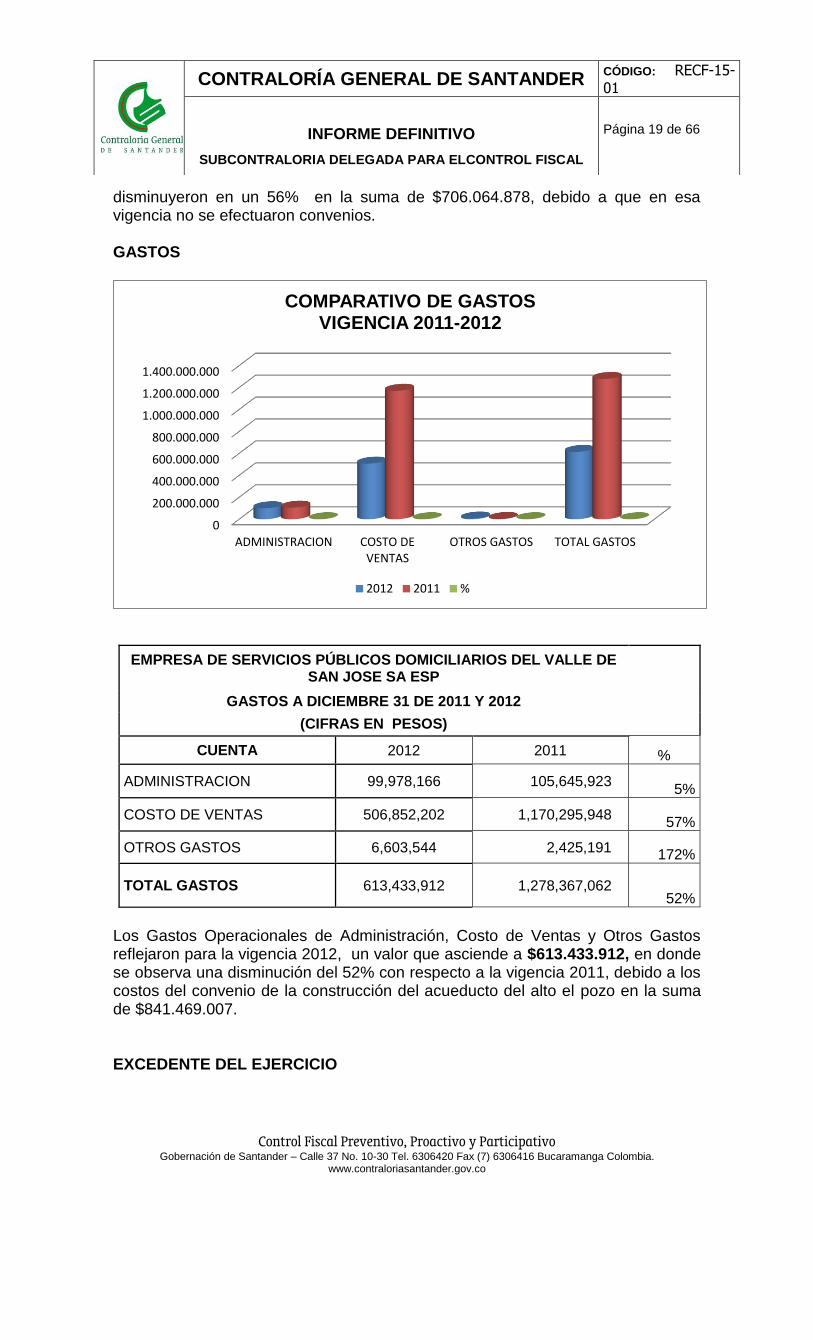

disminuyeron en un 56% en la suma de $706.064.878, debido a que en esa vigencia no se efectuaron convenios. GASTOS

EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE SA ESP

GASTOS A DICIEMBRE 31 DE 2011 Y 2012

(CIFRAS EN PESOS)

CUENTA 2012 2011 %

ADMINISTRACION 99,978,166 105,645,923 5%

COSTO DE VENTAS 506,852,202 1,170,295,948 57%

OTROS GASTOS 6,603,544 2,425,191 172%

TOTAL GASTOS 613,433,912 1,278,367,062 52%

Los Gastos Operacionales de Administración, Costo de Ventas y Otros Gastos reflejaron para la vigencia 2012, un valor que asciende a $613.433.912, en donde se observa una disminución del 52% con respecto a la vigencia 2011, debido a los costos del convenio de la construcción del acueducto del alto el pozo en la suma de $841.469.007. EXCEDENTE DEL EJERCICIO

0

200.000.000

400.000.000

600.000.000

800.000.000

1.000.000.000

1.200.000.000

1.400.000.000

ADMINISTRACION COSTO DE VENTAS

OTROS GASTOS TOTAL GASTOS

COMPARATIVO DE GASTOS VIGENCIA 2011-2012

2012 2011 %

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 20 de 66

Como producto del comportamiento de los ingresos y gastos de la vigencia, se registra un déficit del ejercicio para el año 2012 de $46.072.792 según el Estado de Resultados firmado por el revisor fiscal, mientras que en la declaración de renta presentada de la vigencia 2012, el déficit está por la suma de $33.659.000; igualmente para la vigencia 2011 se presenta está irregularidad, por lo anterior se tomaron los datos de las declaraciones de renta presentadas en cada vigencia ante la Dian. Se evidenció en el software de contabilidad para la vigencia 2012, se encontraba sin cerrar el periodo contable; por lo anterior se recomienda de manera inmediata tomar los correctivos para subsanar estas anomalías y reportar una información confiable y veraz. 4.1.1 DICTÁMEN U OPINIÓN SOBRE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS. Como resultado de la Auditoria Gubernamental con Enfoque Integral Modalidad Regular realizada a la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE SA ESP, se conceptúa, que con base en la información suministrada y rendida por la Entidad, la gestión y resultados en la vigencia 2011 y 2012, cumple con los principios evaluados de eficiencia y eficacia, como se refleja en los hallazgos de auditoría descritos en el texto del informe. OPINIÓN SOBRE LA RAZONABILIDAD DE LOS ESTADOS FINANCIEROS DE LA, VIGENCIA 2011 y VIGENCIA 2012.

Atendiendo lo expresado en los párrafos precedentes, la Contadora Pública BEATRIZ MANTILLA JAIMES, con tarjeta profesional No.67401-T. Expresa: OPINIÓN CON SALVEDADES Excepto las SALVEDADES expresadas por la Contadora Pública en la certificación, los Estados Contables de la EMPRESA DE SERVICIOS PÚBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE SA ESP, presentan razonablemente la situación financiera, en sus aspectos más significativos de la vigencia 2011 y 2012 y los resultados del Ejercicio Económico realizado en dichas anualidades, de conformidad con las normas y principios de contabilidad prescritos por la Contaduría General de la Nación.

2010 2011 2012

EXCEDENTE/ PERDIDA DEL EJERCICIO

1.874.000 3.170.000 -33.659.000

-40.000.000

-20.000.000

-

20.000.000

CIF

RA

S EN

MIL

ES D

E P

ESO

S

EXCEDENTE/ PERDIDA DEL EJERCICIO COMPARATIVO VIGENCIA 2010-2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 21 de 66

SALVEDADES

1. Limitación en la revisión y verificación de las transacciones y operaciones financieras que dieron origen a los resultados de los Estados Contables con el fin de obtener evidencia comprobatoria, debido a que se hizo sobre varias muestras físicas con valores diferentes en varias cuentas y sobre documentos físicos.

2. Limitación en cuanto a que el revisor fiscal estaba revisando y modificando las inconsistencias encontradas en el programa contable.

3. No existe confiabilidad en los Estados Financieros pues se pudo observar que los datos presentados no se encuentran actualizados y sin cerrar la vigencia fiscal del 2012.

4. Se observa que no se ha realizado una depuración contable total con el fin de que la entidad pueda presentar unos estados financieros acordes con la situación de la Empresa.

5. No existe veracidad de la información de las cuentas que componen los Estados financieros

6. La Propiedad Planta y Equipo que tiene la empresa se encuentra sin legalizar por parte del municipio.

Atendiendo lo expresado en los párrafos precedentes, no se da opinión sobre la razonabilidad de los Estados contables a diciembre 31 de 2011 y 31 de diciembre de 2012, debido a la gran cantidad de inconsistencia en las cifras presentadas en los Estados Financieros de la EMPRESA DE SERVICIOS PUBLICOS DOMICILIARIOS DEL VALLE DE SAN JOSE SA., hasta que la entidad en la respuesta al Informe Preliminar de auditoría justifique y soporte adecuadamente las observaciones detectadas en el presente informe. 4.2 EVALUACIÒN Y ANALISIS PRESUPUESTAL VIGENCIAS 2011 y 2012 Con el objeto de evaluar el grado de cumplimiento en la elaboración, aprobación, ejecución y gestión del presupuesto por parte de la administración de la empresa de Servicios Públicos del Valle de San José- Santander, se procedió a realizar el análisis teniendo como criterio las normas orgánicas de presupuesto Decreto 115 de 1996 y disposiciones locales del mismo. El presupuesto como requisito primordial para cumplir los fines de la entidad fiscalizada para lograr el bienestar comunitario, la eficiencia y eficacia de la administración en concordancia con los planes y programas establecidos por la leyes 152/96 y 951 de 2005, es el parámetro de orientación para lograr sus objetivos, y compromisos acordados con sus comunidades. Programación y aprobación del presupuesto 2011 y 2012: La Junta Directiva de ESP Valle mediante acta número 001 del 03 de enero de 2011 aprobó el presupuesto de Ingresos y Gastos para la vigencia fiscal del 1 de enero al 31 de diciembre de 2011 en la suma de $151.708.791 y con acta número 002 de diciembre 30 de 2011 aprobó el presupuesto de ingresos y gastos para la vigencia 2012 en la suma de $166.879.670 Ejecución Presupuestal de Ingresos Vigencia 2011:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 22 de 66

Se realizó la revisión a las ejecuciones presupuestales de Ingresos y Gastos a 31 de diciembre del año 2011 respectivamente, información esta que una vez analizada se observa que el presupuesto de ingresos para el año 2011 asciende a la suma de $2.682.434.406 con recaudos de $1.366.672.103 equivalente al 51% del total presupuestado. Los ingresos de la empresa están compuestos por la venta de servicios de acueducto, alcantarillado, aseo y subsidios, así: Vigencia Acueducto Subsidio Alcantarillado Subsidio Aseo Subsidio Total

Según la gráfica anterior, se observa que los ingresos por venta de servicios de acueducto durante la vigencia 2012 – 2010 sufrió un incremento de 258%, el servicio de alcantarillado se incrementó en 250% y el servicio de aseo se incrementó en 193%. En la ejecución de ingresos registra subsidios por acueducto y alcantarillado por valor de $32.810.776 y aseo por valor de $39.153.466, para un total de $71.964.242 que equivale a un 9% del total del presupuesto de ingresos. Ejecución Presupuestal de Gastos Vigencia 2011 El presupuesto de gastos fue aforado en la suma de $2.682.434.406 y ejecutó

$2.542.565.030; equivalente al 95% del total presupuestado.

COMPARATIVO INGRESOS POR SERVICIOS VIGENCIA 2010,2011,2012

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 23 de 66

Gastos de Inversión 2.398.265.611 2.321.587.099 1.056.809.715

En la vigencia 2011 comprometió por gastos de funcionamiento el 78% y pagób$207.484.684 y por Inversión comprometió 97% y pagó la suma de $1.056.809.715, siendo esta cifra solo el 46% del valor comprometido. Ejecución Presupuestal de Ingresos Vigencia 2012: Se realizó la revisión a las ejecuciones presupuestales de Ingresos y Gastos a 31 de diciembre del año 2012 respectivamente, información esta que una vez analizada se observa que el presupuesto de ingresos para el año 2012 asciende a la suma de $823.039.599 con recaudos de $676.489.291 equivalente al 82% del total presupuestado. EFECTIVIDAD EN EL RECAUDO AÑO 2012

Total Ingresos Recaudados 676.489.291 82% Total Ingresos Presupuestados 823.039.590 EFECTIVIDAD EN EL RECAUDO AÑO 2011

Total Ingresos Recaudados 1.366.672.103 51% Total Ingresos Presupuestados 2.682.434.404 Ejecución Presupuestal de Gastos Vigencia 2012 En la vigencia 2012 presentó un presupuesto definitivo de $823.039.590, de los cuales comprometieron $668.171.485 que equivalen al 81% de lo presupuestado y efectuó pagos por $564.951.551. Ejecución Presupuestal de Gastos 2012

Según la gráfica anterior se observa que por gastos de funcionamiento de la vigencia 2012, comprometió el 91% en la suma de $218.368.364 y pagó el 86%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 24 de 66

de lo comprometido; por inversión comprometió la suma de $604.671.225 correspondiente al 78% del definitivo y pagó el 84%.

Ingresos Reconocidos de la vigencia 2011 – 2012

Según la gráfica anterior se observa que los ingresos reconocidos en la vigencia 2011 se incrementaron debido a los ingresos del convenio del contrato N°1257 para la construcción del acueducto del alto del pozo por valor de $841.469.007.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 25 de 66

RECAUDOS 1.366.672.103 676.489.291

COMPROMETIDO 2.542.565.030 668.171.485

SUPERAVIT /DEFICIT PRESUP 1.175.892.927 8.317.806

Como se observa en la anterior gráfica y cuadro anterior, la Empresa de Servicios Públicos del Valle de San José S.A. E.S.P. recaudó en la vigencia 2011 la suma de $1.366.672.103 y comprometió la suma de $2.542.565.030 conllevando a un déficit de $1.175.892.927; mientras que en la vigencia 2012 recaudo la suma de $676.489.291 y comprometió la suma de $ 668.171.485 conllevando a un superávit presupuestal de $8.317.806. OBSERVACION N°6 FALTA DE PLANEACION Se observa que en la vigencia 2011 compromete más de lo recaudado, notándose una mala planeación en la ejecución del presupuesto; generándose un déficit presupuestal por valor de $1.175.892.927. TIPO DE OBSERVACIÓN: ADMINISTRATIVA PRESUNTO RESPONSABLE: NELSON FERNANDO ARIAS MEDINA

Gerente

REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción. CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. OBSERVACION N° 7 No realiza inversión en Reforestación de Cuencas Hídricas

Se observa que no está reflejando en el presupuesto de gastos la inversión que debe realizar para la reforestación de cuencas hídricas, en cumplimiento a la normatividad establecida en la ley 99 de 1993 y la ley 142 de 1994.

ALCANCE DE LA OBSERVACION: ADMINISTRATIVO

PRESUNTO RESPONSABLE: NELSON ARIAS MEDINA Gerente – ESVALLE S.A.ESP

REPLICA PRESENTADA POR EL SUJETO DE CONTROL “Frente a este hallazgo la entidad no allegó respuesta de contradicción.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 26 de 66

CONCLUSIONES POR PARTE DE LA CONTRALORIA GENERAL DE SANTANDER Por lo tanto SE CONVALIDA el hallazgo de tipo administrativo, para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. 4.3 LINEA A LA CONTRATACION 4.3.1 VIGENCIA 2011

Régimen de Contratación Aplicable Con el objeto de evaluar el grado de cumplimiento de los compromisos, técnicos, económicos y financieros propuestos por la Empresa de Servicios Públicos del valle de San José, “ESVALLE SA ESP”, como Empresa de Servicios Públicos de carácter oficial del orden municipal, asi como la evaluación respecto de la ejecución de sus planes, programas y proyectos, se procedió a realizar análisis sobre el cumplimiento de las disposiciones legales durante el Proceso Contractual en sus diferentes etapas, pre-contractual, contractual, y post-contractual, con la finalidad de poder establecer en términos de calidad, cantidad y oportunidad los resultados obtenidos en la contratación durante la vigencia 2011. En este orden de ideas se procedió a dar trámite a la Auditoría Integral Modalidad Regular en la Empresa de Servicios Públicos del Valle de San José, “ESVALLE ESP SA”, de lo anterior y atendiendo a la revisión integral propuesta para la auditoría, se procedió a realizar revisión a la contratación efectuada por la entidad, tomando una muestra representativa de los contratos suscritos por la ESP durante la vigencia 2011, con el objeto de estudiar y analizar en la etapa previa de la celebración del contrato, si el gerente en calidad de representante legal identifica la necesidad a satisfacer, la naturaleza del contrato a celebrar, su cuantía y su procedimiento a seguir, de modo que le permitiera a la E.S.P ESVALLE SA, cumplir con los fines institucionales y determinar si la gestión contractual adelantada se realizó conforme a los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad, publicidad, eficiencia y equidad, consagrados en el manual de contratación de la entidad y en el Estatuto General de la Contratación. La Empresa de Servicios Públicos del Valle de San José, “ESVALLE SA ESP” es una Empresa de Servicios Públicos de carácter oficial de orden municipal que en materia de contratación se rige por las normas del Derecho Privado conforme lo establece el artículo 31 y 32 de la Ley 142 de 1994, donde se podrán incluir las cláusulas excepcionales previstas en el Estatuto General de Contratación de la Administración Pública, y que actualmente cuenta con un manual de contratación implementado mediante Acuerdo No 002 del 14 de marzo del 2011, donde establece las siguientes formas de contratación aplicables en la E.S.P: Contratación Directa con única oferta: Cuando el valor del contrato no

supere los (50) smmlv.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 27 de 66

Contratación Directa de Mínima Cuantía: Cuando la cuantía del contrato que se pretende celebrar sea mayor a (50) o inferior a (500) smmlv.

Selección Simplificada: Cuando el valor del contrato supere los (500) smmlv y sea inferior o igual a (4.000) smmlv.

Invitación Publica: Para cuantías superiores a los (4.000) smmlv. Para llevar a cabo el respectivo proceso de revisión, el grupo auditor practica revisión anticipada a la muestra seleccionada de la contratación reportada por la ESP ESVALLE SA del municipio de Valle de San José, en el SIA, para lo anterior fue necesario solicitar a la entidad sujeta de control en manual de contratación aplicado, teniendo en cuenta que la Empresa de Servicios Públicos del Valle de San José, “ESVALLE SA ESP” , es una Empresa de carácter oficial de orden municipal que en materia de contratación se rige por las normas del derecho privado sin perjuicio de la verificación a la aplicación de los principios de la función pública y administrativa consagrados en la Constitución Política. PRESUPUESTO DESTINADO A LA CONTRATACION- 2011 El presupuesto de la contratación para la vigencia 2011, de la la Empresa de Servicios Públicos del Valle de San José, “ESVALLE SA ESP” fué de: DOS MIL TRESCIENTOS NOVENTA Y DOS MILLONES DOS MIL SEISCIENTOS CUARENTA Y TRES PESOS ($2.392.002.643). CUANTIAS PARA CONTRATAR EN LA ESP ESVALLE S.A DE VALLE DE SAN

JOSE- VIGENCIA 2011.

SELECCIÓN CONTRATISTA 2011

CUANTIAS PARA

CONTRATAR

DESDE HASTA

smlmv pesos smlmv Pesos

[0-10% DE LA

Menor cuantía

0 0 28

14,996,800

CONTRATACION

DIRECTA CON

UNICA OFERTA

0 0 50 26.780.000

Contratación

DIRESTA DE

MINIMA cuantía

51 27.315.600

500 267.800.000

SELECCIÓN

SIMPLIFICADA

501 268.335.600 4.000 2.142.400.000

INVITACION

PUBLICA

4.001 2.142.935.600

La Empresa de Servicios Públicos del Valle de San José, “ESVALLESA ESP”, en la vigencia 2011 suscribió un total de 51 contratos, los cuales ascienden a la suma de $2.392.002.643.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 28 de 66

Para el proceso auditor se verifico la correcta inversión de los dineros ingresados al Presupuesto General de Rentas y Gastos de la la Empresa de Servicios Públicos del Valle de San José, “ESVALLE SA ESP”, de tal manera el grupo auditor de la Contraloría General de Santander seleccionó para el proceso auditor una muestra de ocho (08) contratos los cuales ascienden a la suma de $2.241.972.523 y equivalen al 93.72% del total de la contratación efectuada por la entidad, así como el análisis al convenio No. 1257 de 2011, suscrito entre la Gobernación de Santander y la ESP ESVALLE SA. CUADRO DE LA CONTRATACION SELECCIONADA COMO MUESTRA DE LA EMPRESA DE SERVICIOS PUBLICOS DEL VALLE DE SAN JOSE, “ESVALLE SA ESP” ,VIGENCIA 2011.

N. FUENTES OBJECTO VALOR CONTRATISTA SUSCRIPCIÓN ANTICIPO INICIO LIQUIDACIÓN.

10 RECURSOS PROPIOS

AMPLIACION RED DE ALCANTARILLADO CASCO URBANO, OPTIMIZACION DE PLANTA DE TRATAMIETO DE AGUA POTABLE, REPOSICION RED DE ACUEDUCTO TRAMO QUEBRADA EL ALGARROBO A PLANTA DE BOMBEO

96.000.000

COPERATIVA PRESTADORA DE SERVICIOS CON SEGURIDAD Y SERIEDAD DE TRABAJO ASOCIADO LTDA O CARLOS CASTIILLO RUEDA

15/02/2011

44.866.560 15-02.2011

26/09/2011

1257

SGP, REGALÍAS PETROLERAS, RECUROS DEL BALANCE.

“CONSTRUCCION ACUEDUCTO ALTO DEL POZO, MUNICIPIO DE VALLE DE SAN JOSE DEPARTAMENTO DE SANTANDER”.

CONSTRUCCIÓN DEL ACUEDUCTO VEREDAL ALTO DEL POZO DEL MUNICIPIO DE VALLE DE SAN JOSÉ

1,999,970,356 MP INGENIERIA LTDA

7/18/2011 SI 12/9/2011 ND

40A

COFINANCIACION

INTERVENTORIA TECNICA ADMINISTRATIVA Y FINANCIERA AL CONTRATO DE OBRA PUBLICA N 035 PARA LA CONSTRUCCION ACUEDUCTO ALTO DEL POZO MUNICIPIO DE VALLE DE SAN JOSE DEPARTAMENTO DE SANTANDER SUSCRITO ENTRE ESVALLE Y MP EN CUMPLIMIENTO AL CONTRATO INTERADMINISTRATIVO NUMERO 1257 DE 2011 SUSCRITO ENTRE LA GOBERNACION DE SANTANDER Y ESVALLE

103,702,167 ANDREA CAROLINA DUEÑAS

9/7/2011 SI 12/9/2011 1/1/1900

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 29 de 66

40 RECURSOS PROPIOS

SUMINISTRO DE MATERIALES PARA EL PROGRAMA DE MEJORAMIENTO DE VIVIENDA SEGÚN CONVENIO INTERADMINISTRATIVO N° 01 DE 2011 CELEBRADO ENTRE EL MUNICIPIO DE VALLE DE SAN JOSÉ Y LA EMPRESA DE SERVICIOS PUBLICOS SAESP

16,000,000

COPERATIVA PRESTADORA DE SERVICIOS CON SEGURIDAD Y SERIEDAD DE TRABAJO ASOCIADO LTDA

6/16/2011 NO 8/17/2011 11/1/2011

38 RECURSOS PROPIOS

SUMINISTRO DE SUSTANCIAS QUÍMICAS QUE SE USAN EN EL PROCESO DE POTABILIZACION DEL AGUA TENIENDO EN CUENTA LOS COSTOS DE RECORRIDO Y LA DISPONIBILIDAD DE ESTAS EN EL MOMENTO QUE SE NECESITAN MAS LOS COSTOS DE TRANSPORTE Y LOS COSTOS INDIRECTOS

9,800,000 JUAN RAMON CORTES DÍAZ

7/19/2011 NO 7/19/2011 12/19/2011

25 RECURSOS PROPIOS

PRESTACIÓN DE SERVICIOS COMO CONDUCTOR DEL VEHICULO DE PLACAS OUG498 PARA LA RECOLECCIÓN TRANSPORTE Y DISPOCISIÓN FINAL DE LOS RESIDUOS SOLIDOS DEL MUNICIPIO VALLE DE SAN JOSE

7,200,000 GRIMALDO DIAZ HERNANDEZ

5/2/2011 NO 5/2/2011 10/31/2011

37 RECURSOS PROPIOS

SUMINISTRO DE MATERIALES ACCESORIOS HERRAMIENTAS E IMPLEMENTOS PARA LAS LABORES DE OPERACIÓN MANTENIMIENTO Y AMPLIACIÓN DE LOS SERVICIOS PÚBLICOS DE ACUEDUCTO ALCANTARILLADO Y ASEO

4,100,000 MARIELA SALAZAR ROMERO

7/19/2011 NO 7/19/2011 12/27/2011

ANALISIS DE LA CONTRATACION VIGENCIA 2011

Una vez verificada la información de los contratos seleccionados en la muestra del SIA, se obtuvo los siguientes resultados: 1. Para la vigencia 2011, tuvo un total de 51 contratos, por un valor total de $2.392.002.643 2. No se informaron contratos celebrados bajo la modalidad de urgencias manifiestas, ante la Contraloría Auxiliar de Santander. 3. En la muestra contractual se analizó el contrato No. 35 de 2011, celebrado con la empresa MP INGENIERIA LTDA, por valor de $1, 999, 970,356, cuyo objeto es la “CONSTRUCCIÓN DEL ACUEDUCTO VEREDAL ALTO DEL POZO DEL MUNICIPIO DE VALLE DE SAN JOSÉ”, teniendo en cuenta que el mismo es resultado de la ejecución del convenio No. 1257 de 2011, efectuado entre la Gobernación de Santander y la ESP ESVALLE SA, el cual fue objeto de la queja No. DPD-13-0086 presentada a la oficina de políticas institucionales de la Contraloría General de Santander.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 30 de 66

ANALISIS DE LA CONTRATACION SELECCIONADA COMO MUESTRA VIGENCIA 2011

Los contratos revisados y estudiados en desarrollo de la presente Auditoria Integral Modalidad Regular, que se adelantó en la E.S.P ESVALLE S.A E.S.P del municipio de Valle de San José- Santander son: 1. CONVENIO INTERADMINISTRATIVO N° 00001257 DE JUNIO 29 DE 2011, CELEBRADO ENTRE EL DEPARTAMENTO DE SANTANDER Y EMPRESA DE SERVICIOS PUBLICOS DEL VALLE DE SAN JOSE S.A. E.S.P. OBJETO: EL OBJETO DEL PRESENTE CONVENIO ES EL APORTE QUE EL DEPARTAMENTO REALIZAR PARA FINANCIAR EL PROYECTO DENOMINADO “CONSTRUCCION ACUEDUCTO ALTO DEL POZO, MUNICIPIO DE VALLE DE SAN JOSE DEPARTAMENTO DE SANTANDER”. FUENTE : 86% RECURSOS DE SGP Y 14% REGALÍAS PETROLERAS. VALOR TOTAL: $2.103.672.523,00 CONTRATANTE: DEPARTAMENTO DE SANTANDER CONTRATISTA: ESVALLE SA ESP PLAZO: DOCE (12) MESES SUSCRIPCION: JUNIO 29 DE 2011 FECHA INICIO: NOVIEMBRE 11 DE 2011 FECHA DE TERMINACIÓN INICIAL: NOVIEMBRE 10 DE 2012 ACTA DE SUSPENSIÓN NO. 1: MARZO 6 DE 2012. ACTA DE REINICIO NO. 1: JULIO 4 DE 2012. ACTA DE SUSPENSIÓN NO.2: MAYO 22 DE 2013. PLAZO ADICIONAL: TRES (3) MESES FECHA TERMINACION: JUNIO 6 DE 2013. ANTICIPO ENTREGADO: $841.469.007 (40%) Teniendo en cuenta la necesidad de los habitantes del municipio de Valle de San José de los sectores San Antonio, Vega de Plazas, Cerro de Monas, Cerro de Mango, San Isidro y Piedra del Rayo, de contar con el servicio de agua potable tratada, la empresa de servicios públicos de Valle de San José “ESP ESVALLE SA”, firmó convenio con la Gobernación de Santander para la construcción del acueducto “Alto del Pozo”, el día 29 de junio de 2011, por valor de $2.103.672.523, para ser ejecutado en un plazo de 12 meses contados a partir de la firma del acta de inicio, suscribiendo Convenio No 1257 el día 29 de junio de 2011, con fecha de acta de inicio del 11 de noviembre de 2011, de lo cual se realizó un primer giro por la Gobernación de $841.469.007 a la ESP ESVALLE SA el día 2 de diciembre de 2011, firmándose la primera acta de suspensión de fecha 6 de marzo de 2012, por motivo de falta de legalización de servidumbres, por un término de 91 días con una ampliación a la suspensión de 20 días, posteriormente se reinicia el día 4 de julio de 2012, otorgándose una adición en tiempo de 3 meses, con suscripción de una nueva acta de suspensión de fecha 22 de mayo de 2013, por un término de 90 días calendarios, debido a inconvenientes técnicos presentados, toda vez que se tendría que realizar un rediseño de un paso elevado de 700 metros en la obra. Para ejecutar el anterior convenio, la empresa de servicios públicos ESVALLE SA celebró el siguiente contrato:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 31 de 66

2. CONTRATO DE OBRA N° 035 DE JULIO 18 DE 2011, SUSCRITO ENTRE LA EMPRESA DE SERVICIOS PUBLICOS DE VALLE DE SAN JOSE ESVALLE S.A. E.S.P. Y MP INGENIERIA LTDA OBJETO: “CONSTRUCCIÓN DEL ACUEDUCTO VEREDAL ALTO DEL

POZO DE DEL MUNICIPIO DE VALLE DE SAN JOSÉ”. VALOR TOTAL: $1.999.970.356,00 CONTRATANTE: ESVALLE S.A. E.S.P. CONTRATISTA: MP INGENIERIA LTDA. SUSCRIPCION: JULIO 18 DE 2011 FECHA INICIO: DICIEMBRE 09 DE 2011 FECHA DE TERMINACIÓN INICIAL: JUNIO 08 DE 2012. PLAZO INICIAL: SEIS (6) MESES ACTA DE SUSPENSIÓN NO. 1: DICIEMBRE 20 DE 2011. ACTA DE REINICIO NO. 1: ENERO 18 DE 2012 ACTA DE SUSPENSIÓN NO. 2: MARZO 6 DE 2012 ACTA DE REINICIO NO. 2: JULIO 4 DE 2012 ACTA DE SUSPENSIÓN NO. 3: JULIO 20 DE 2012 ACTA DE REINICIO NO. 3: NOVIEMBRE 9 DE 2012 PLAZO ADICIONAL NO.1: 3 MESES, DE FECHA 19 DE FEBRERO DE 2013. FECHA DE TERMINACIÓN FINAL: MAYO 21 DE 2013. ACTA DE SUSPENSIÓN NO. 4: MAYO 17 DE 2013 (TÉRMINO DE 90 DÍAS). NUEVA FECHA DE TERMINACION FINAL: AGOSTO 18 DE 2013 ANTICIPO ENTREGADO: $799.988.142 (40%)

La ESP ESVALLE ESA ESP, procedió a celebrar el presente contrato a través de la modalidad de contratación por selección simplificada, para ser ejecutado en un plazo de 180 días contados a partir del acta de inicio, por valor de $1.999.970.356, suscribiéndose contrato con la empresa MP INGENIERIA LTDA, el día 18 de julio de 2011 (4 meses antes de la entrada en inicio del convenio 1254, matriz del presente contrato de obra) con fecha de acta de inicio del 9 de diciembre de 2011, realizándose un pago por concepto de anticipo de $799.988.142, según comprobante general de fecha 1 de diciembre de 2011, posteriormente se presentó una suspensión el día 20 de diciembre de 2012, por motivo de falta de materiales a utilizarse en la construcción del acueducto, debido a que en la empresa que los suministraba se suspendieron actividades de trasporte de material, posteriormente se dio reinicio de fecha 18 de enero de 2012, y se suspende por segunda vez el dia 06 de marzo de 2012, por motivos de legalización de servidumbres, hasta el día 4 de julio de 2012, en este orden de ideas el dia 20 de julio de 2012, se suspende la obra por tercera vez toda vez que continuaban los obstáculos por parte de los dueños de los predios a intervenir. Teniendo presente lo anterior la señora DORIS YAZMIN PINZON en calidad de representante legal de la ESP ESVALLE S.A, profirió sanción al contratista por valor de $809. 987.985, a través de la resolución No. 040 de 2012 de fecha 24 de julio de 2012, fundamentada en el pago efectuado al contratista a título de anticipo por valor de $799.988 142, sin que a la fecha se hubieran entregado informes y documentos soporte de su utilización y destino en la obra, además de no haber dado respuesta a ninguno de los requerimientos realizados por la interventoría, dilatando y entorpeciendo la presentación de informes, posteriormente se da un acta de reinicio No. 3 teniendo en cuenta que el contratista habia podido

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 32 de 66

solucionar los conflictos con los propietarios de los predios de influencia, firmándose un adicional en tiempo de 3 meses el dia 19 de febrero de 2013, quedando ampliada la fecha de terminación del 19 de mayo de 2013, acto seguido el señor NELSON ARIAS MEDINA, en calidad de Gerente de la ESP del Valle, procede a revocar la sanción impuesta al contratista el día 17 de abril de 2013, basado en una violación al debido proceso al momento de haber sido expedida la misma, de lo anterior se suspende nuevamente el contrato con fecha del 17 de mayo de 2013, debido a la necesidad que se presentaba en recalcular la estructura de soporte de los pasos elevados, teniendo en cuenta que el diseño original no contaba con los cálculos de detalle y requería de un nuevo cálculo estructural, quedando programada como nueva fecha de reinicio el día 18 de agosto de 2013. Además en revisión efectuada al contrato se determinó que desde la firma del acta de inicio hasta la fecha, no se han entregado por parte de la empresa MP INGENIERIA LTDA, informes respecto de las inversiones de los dineros entregados por concepto de anticipo, ni se han allegado las correspondientes evidencias que justifiquen su gasto, tampoco ha presentado extractos bancarios, comprobantes de egreso, conciliaciones bancarias ni rendimientos financieros, con lo cual se ha generado un riesgo sobre la existencia de los dineros y una total incertidumbre sobre su correcto manejo. Aunado a lo anterior, se corroboró en la auditoría integral realizada a la ESP ESVALLE S.A. E.SP, que en el presente contrato no reposan bitácoras, informes ni actas de cobro mensuales las cuales debían ser presentadas a la interventoría dentro de los primeros quince días de cada mes, de igual manera se evidenció la inexistencia de los pagos a seguridad social que se debían realizar al personal que laboraba en la obra. En este orden de ideas, se tiene entre las principales causas de los retrasos en la ejecución de las obra, que estas se deben a las deficiencias en la elaboración tanto del proyecto, ya que se hallaron inconsistencias respecto de un paso elevado de 700 metros, el cual fue realizado de manera inadecuada teniendo presente la magnitud de la obra requerida, motivo por el cual hoy se encuentra suspendido el contrato; así como también de la minuta contractual toda vez que no se plasma la exigencia de un plan de inversión del anticipo previo a la entrega de los dineros destinados para tal fin, ni la apertura de una cuenta especial manejada con firma conjunta para el retiro de los recursos; también se tiene entre las principales causas de retrasos la falta de legalización de servidumbres las cuales debían ser asumidas por el contratista tal y como quedo establecido en los estudios previos. Lo expuesto anteriormente deja como resultado, que a la fecha, después de haber trascurrido 615 días desde la firma del acta de inicio del contrato que tenía por plazo el término de seis meses (180 días) para su ejecución, las obras se encuentren según último informe de interventoría, en un porcentaje de avance del 15.77 % del valor total, y en un 39.42% en lo correspondiente al valor del anticipo entregado ($799.988.000), y un término de vigencia en el plazo del mismo correspondiente a 4 días contados a partir del 15 de agosto de 2013, fecha en que nuevamente se dará reinicio al contrato, lo cual indica un posible incumplimiento

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 33 de 66

respecto de la ejecución del objeto convenido si no se toman las medidas necesarias correspondientes a dar solución a los inconvenientes presentados. OBSERVACION DE AUDITORIA No 8 Alcance Administrativo: En el presente contrato no se realizan adecuados estudios previos toda vez que no se legalizan previamente las servidumbres, motivo por el cual se han realizado dos suspensiones al contrato; así mismo se observa falta de planeación respecto de sus diseños en cuanto a los pasos elevados; además se observó la suscripción del contrato sin que previamente se haya firmado acta de inicio del convenio que lo generó; también se realiza entrega al contratista del dinero correspondiente al pago del anticipo, sin que se constituya fiducia para el manejo del mismo ni se exija plan de inversión del anticipo En consecuencia el grupo auditor determina lo anterior como un hallazgo de tipo administrativo, que debe ser incluido como acción correctiva en el Plan de Mejoramiento. Alcance Disciplinario: La Administración de la ESP ESVALLE SA, falta al principio de planeación señalado en el artículo 4 del manual interno de contratación en concordancia con el artículo 25.12 de la ley 80 –modificado por la ley 1474 de 2011, el cual dispone en lo pertinente: “Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda. Cuando el objeto de la contratación incluya la realización de una obra, en la misma oportunidad señalada en el inciso primero, la entidad contratante deberá contar con los estudios y diseños que permitan establecer la viabilidad del proyecto y su impacto social, económico y ambiental. Esta condición será aplicable incluso para los contratos que incluyan dentro del objeto el diseño.”

Lo anterior se configura toda vez que debido a la falta de previsión en los estudios de conveniencia y oportunidad en lo referente a la legalización previa de las servidumbres, se llevaron a cabo 2 suspensiones del contrato sin que a la fecha hayan sido superadas en su totalidad, lo cual afectó gravemente la ejecución del mismo respecto de las cláusulas de plazo establecidas, toda vez que la obra contratada llevaba inmersa una necesidad urgente de suplir la cual generaría un impacto social, económico y ambiental sobre las veredas a beneficiar. Aunado a lo anterior se observó una última suspensión a causa de un rediseño de un paso elevado de 700 metros, lo cual debió haberse analizado previamente en los estudios, diseños, proyectos y en los pliegos de condiciones. En este orden de ideas se informa que a la fecha de realizarse la auditoría, han trascurrido 615 días desde la firma del acta de inicio del contrato que tenía por plazo el término de seis meses (180 días) para su ejecución, con un porcentaje de avance del 15.77 % del valor total, y en un 39.42% en lo correspondiente al valor del anticipo entregado ($799.988.000); de lo anterior se determina un posible hallazgo de tipo disciplinario según lo dispone la Ley 734 de 2.002, articulo 48, numeral 31b y articulo 34 numeral 1.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306420 Fax (7) 6306416 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL

Página 34 de 66

Control de Advertencia: Teniendo en cuenta el riesgo de daño al patrimonio público que el Departamento de Santander podría asumir respecto de la ejecución del contrato de obra No. 35 de 2011, suscrito por la ESP ESVALLE S.A y la empresa MP INGENIERIA LTDA, la Contraloría General de Santander emitió el Control de Advertencia No. 016 del 27 de septiembre de 2013, para que sean tomadas las medidas necesarias que den solución eficaz a las falencias observadas en la presente auditoría. PRESUNTOS RESPONSABLES: Hallazgo Administrativo: Nelson Fernando Arias Medina (Gerente) Hallazgo Disciplinario: Doris Jazmín Pinzón Cárdenas

(Ex Gerente-Supervisor)

Normas Violadas. Ley 489 de 1.998, Capitulo II, artículo 3 Ley 80 de 1.993, artículo 25 numeral 12.

Ley 734 de 2.022, articulo 34, numeral 1 y articulo 48 numeral 31.

RESPUESTA DEL ENTE AUDITADO El señor Nelson Fernando Arias Medina – Gerente de la ESP de Valle de San José, da respuesta al presente Hallazgo Administrativo (No 8) de la siguiente manera: “Al respecto debo manifestar lo siguiente: Nunca hubo violación al principio de planeación según lo estipulado en el Artículo 4 del Manual de contratación aprobado mediante acuerdo número 002 de 14 de Marzo de 2011 por otra parte se aclara: que La empresa de servicios Públicos del Valle de San José ESVALLE S.A-E.S.P. Es una Empresa de derecho público regida por el derecho privado es así que en materia de contratación se rige por el manual de contratación: que la EMPRESA DE SERVICIOS PUBLICOS DEL VALLE DE SAN JOSE ESVALLE S.A.E.S.P está constituida como una empresa de servicios públicos de carácter oficial del orden municipal.