38

別添2-2 中野市 下水道事業経営戦略 計画期間:平成 29 年度~平成 38 年度 平成 29 年 3 月 長野県中野市

別添2-2

中野市

下水道事業経営戦略

計画期間:平成 29 年度~平成 38 年度

平成 29 年 3 月

長野県中野市

別添2-2

目 次

1.事業概要 ································································ 1

(1)事業の現況 ··························································· 1

①施設 ································································· 1

②使用料 ······························································· 3

③組織 ································································· 5

(2)民間活力の活用等 ······················································ 5

(3)経営比較分析表を活用した現状分析 ······································ 6

2.経営の基本方針 ························································· 7

3.投資・財政計画(収支計画) ·············································· 8

(1)投資・財政計画(収支計画) ············································ 8

(2)投資・財政計画(収支計画)の策定にあたっての説明 ······················ 8

①収支計画のうち投資についての説明 ······································ 8

②収支計画のうち財源についての説明 ····································· 14

③収支計画のうち投資以外の経費についての説明 ··························· 19

(3)投資・財政計画(収支計画)に未反映の取組や今後検討予定の取組の概要 ··· 20

①今後の投資についての考え方・検討状況 ································· 20

②今後の財源についての考え方・検討状況 ································· 20

③投資以外の経費についての検討状況等 ··································· 21

4.経営戦略の事後検証、更新等に関する事項 ································· 21

用語解説 ·························································· 22

投資・財政計画(収支計画) ········································· 26

経営比較分析表 ····················································· 34

別添2-2

1.事業概要

(1) 事業の現況

① 施設

公共下水道事業

供用開始年度

(供用開始後年数)

昭和 60 年 11 月 1 日(経

過年数 31 年)

法適(全部適用・一部

適用)非適の区分 法適(一部適用)

処理区域内人口密度 33.8 人/ha 流域下水道等への

接続の有無 無

処理区数 2区(中野処理区・七瀬処理区)

処理場数 2ヶ所

特定環境保全公共下水道事業

供用開始年度

(供用開始後年数)

平成6年 10 月(経過年

数 22 年)

法適(全部適用・一部

適用)非適の区分 法適(一部適用)

処理区域内人口密度 23.1 人/ha 流域下水道等への

接続の有無 無

処理区数 4区(牧の入処理区・高丘処理区・竹原処理区・上今井処理区)

処理場数 2ヶ所

- 1 -

別添2-2

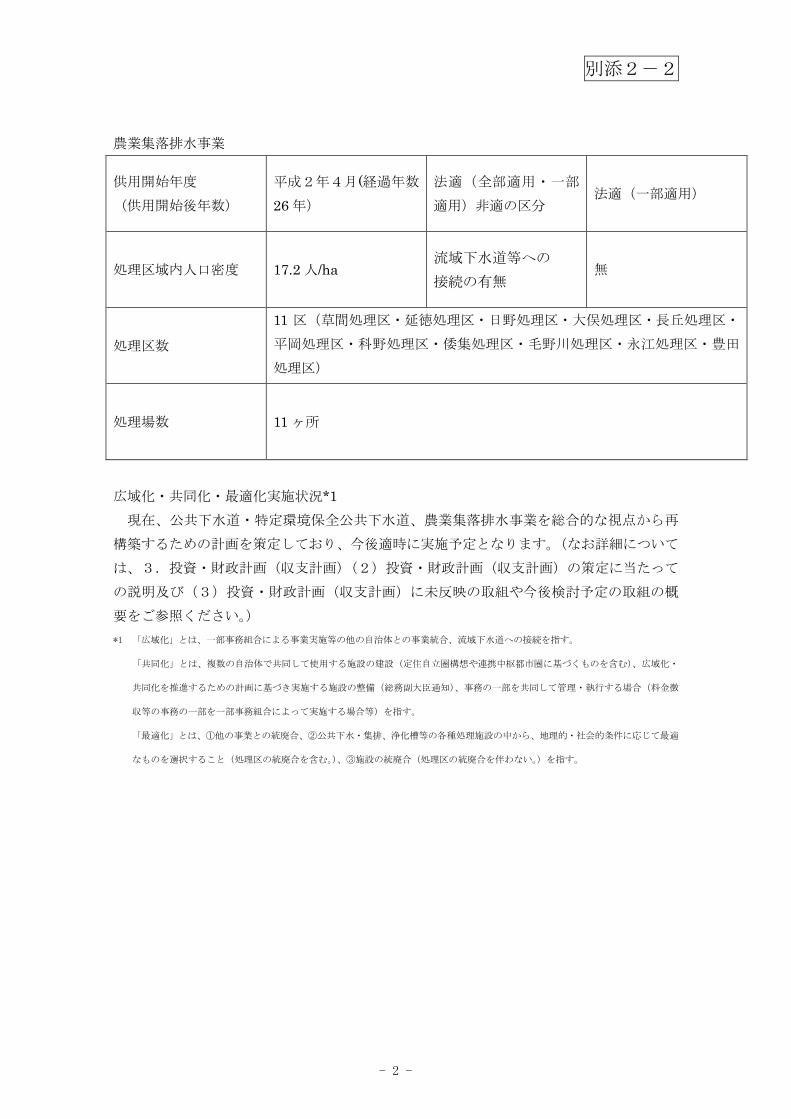

農業集落排水事業

供用開始年度

(供用開始後年数)

平成2年4月(経過年数

26 年)

法適(全部適用・一部

適用)非適の区分 法適(一部適用)

処理区域内人口密度 17.2 人/ha 流域下水道等への

接続の有無 無

処理区数

11 区(草間処理区・延徳処理区・日野処理区・大俣処理区・長丘処理区・

平岡処理区・科野処理区・倭集処理区・毛野川処理区・永江処理区・豊田

処理区)

処理場数 11 ヶ所

広域化・共同化・最適化実施状況*1

現在、公共下水道・特定環境保全公共下水道、農業集落排水事業を総合的な視点から再

構築するための計画を策定しており、今後適時に実施予定となります。(なお詳細について

は、3.投資・財政計画(収支計画)(2)投資・財政計画(収支計画)の策定に当たって

の説明及び(3)投資・財政計画(収支計画)に未反映の取組や今後検討予定の取組の概

要をご参照ください。)

*1 「広域化」とは、一部事務組合による事業実施等の他の自治体との事業統合、流域下水道への接続を指す。

「共同化」とは、複数の自治体で共同して使用する施設の建設(定住自立圏構想や連携中枢都市圏に基づくものを含む)、広域化・

共同化を推進するための計画に基づき実施する施設の整備(総務副大臣通知)、事務の一部を共同して管理・執行する場合(料金徴

収等の事務の一部を一部事務組合によって実施する場合等)を指す。

「最適化」とは、①他の事業との統廃合、②公共下水・集排、浄化槽等の各種処理施設の中から、地理的・社会的条件に応じて最適

なものを選択すること(処理区の統廃合を含む。)、③施設の統廃合(処理区の統廃合を伴わない。)を指す。

- 2 -

② 使用料

一般家庭用使用料体

系の概要・考え方

業務用使用料体系の

概要・考え方

その他の使用料体系

の概要・考え方

使用料

一般家庭用使用料体

系の概要・考え方

業務用使用料体系の

概要・考え方

その他の使用料体系

の概要・考え方

一般家庭用使用料体

系の概要・考え方

下水道使用料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

とに算定しています。

業務用使用料体系の同上

その他の使用料体系

副メーター貸与料

に加算されます。

下水道使用料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

とに算定しています。

副メーター貸与料

に加算されます。

下水道使用料=水道使用水量×汚水量料金+基本料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

とに算定しています。

副メーター貸与料 副メーターを使用している場合は、下記貸与料が使用料

に加算されます。

下水道使用料=水道使用水量×汚水量料金+基本料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

副メーターを使用している場合は、下記貸与料が使用料

下水道使用料=水道使用水量×汚水量料金+基本料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

副メーターを使用している場合は、下記貸与料が使用料

別添2-2

下水道使用料=水道使用水量×汚水量料金+基本料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

副メーターを使用している場合は、下記貸与料が使用料

-2

下水道使用料=水道使用水量×汚水量料金+基本料金

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

副メーターを使用している場合は、下記貸与料が使用料

下水道施設の機能を十分に発揮するためには適切な維持管理が必要となりま

す。このため、使用料金は処理施設の運転、管路の清掃などの維持管理費をも

副メーターを使用している場合は、下記貸与料が使用料

- 3 -

別添2-2

公共下水道事業

条例上の使用料*2

(20㎥あたり)

※過去3年度分を記

載

平成 27 年度 3,510 円 実質的な使用料*3

(20㎥あたり)

※過去3年度分を

記載

平成 27 年度 4,050 円

平成 26 年度 3,510 円 平成 26 年度 4,205 円

平成 25 年度 3,413 円 平成 25 年度 4,097 円

特定環境保全環境下水道事業

条例上の使用料

(20㎥あたり)

※過去3年度分を記

載

平成 27 年度 3,510 円 実質的な使用料

(20㎥あたり)

※過去3年度分を

記載

平成 27 年度 4,110 円

平成 26 年度 3,510 円 平成 26 年度 4,288 円

平成 25 年度 3,413 円 平成 25 年度 4,187 円

農業集落排水事業

条例上の使用料

(20㎥あたり)

※過去3年度分を記

載

平成 27 年度 3,510 円 実質的な使用料

(20㎥あたり)

※過去3年度分を

記載

平成 27 年度 3,859 円

平成 26 年度 3,510 円 平成 26 年度 3,944 円

平成 25 年度 3,413 円 平成 25 年度 3,835 円

*2 条例上の使用料とは、一般家庭における20㎥あたりの使用料をいう。

*3 実質的な使用料とは、料金収入の合計を有収水量の合計で除した値に20㎥を乗じたもの(家庭用のみでなく業務用を含む)をいう

- 4 -

③ 組織

職員数

事業運営組織

(2)

民間活用の状況

資産活用の状況

*4 エネルギー利用

*5 土地・施設等利用

組織

職員数

事業運営組織

(2)民間活力の活用等

民間活用の状況

資産活用の状況

エネルギー利用とは、下水汚泥・下水熱等、下水道事業の実施に伴い生じる資源

土地・施設等利用とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

11 人(

水道係

民間活力の活用等

ア 民間委託(包括的民間委託

を含む)

イ 指定管理者制度

ウ PPP・PFI

ア エネルギー利用

(下水熱・下水汚泥・発電等)

*4

イ 土地・施設等利用(未利用

土地・施設の活用等)

とは、下水汚泥・下水熱等、下水道事業の実施に伴い生じる資源

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

(公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

水道係で運営され

民間委託(包括的民間委託

を含む)

指定管理者制度

PPP・PFI

エネルギー利用

(下水熱・下水汚泥・発電等)

土地・施設等利用(未利用

土地・施設の活用等)

とは、下水汚泥・下水熱等、下水道事業の実施に伴い生じる資源

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

で運営されています。)

民間委託(包括的民間委託

指定管理者制度

PPP・PFI

エネルギー利用

(下水熱・下水汚泥・発電等)

土地・施設等利用(未利用

土地・施設の活用等)*5

とは、下水汚泥・下水熱等、下水道事業の実施に伴い生じる資源

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

。)

民間委託(包括的民間委託 公共下水道事業

中野浄化管理センター・長嶺浄化管理センタ

ーの維持管理に関する包括委託

特定環境保全環境下水道事業

高丘浄化管理センター・上今井浄化管理セン

ターの維持管理に関する包括委託

農業集落排水事業

草間集落排水処理場・延徳集落排水処理場・

長丘集落排水処理場・日野集落排水処理場・平

岡集落排水処理場・科野集落排水処理場・倭集

落排水処理場・大俣集落排水処理場・毛野川集

落排水処理場・永江集落排水処理場・豊田集落

排水処理場の維持管理に関する包括委託

該当なし

該当なし

(下水熱・下水汚泥・発電等)

堆肥化された汚泥を、なかの「おすみちゃん」

(公共)、「未土利」(農集)として販売していま

す。

土地・施設等利用(未利用 該当なし

とは、下水汚泥・下水熱等、下水道事業の実施に伴い生じる資源(資産を含む

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

公共下水道事業

中野浄化管理センター・長嶺浄化管理センタ

ーの維持管理に関する包括委託

特定環境保全環境下水道事業

高丘浄化管理センター・上今井浄化管理セン

ターの維持管理に関する包括委託

農業集落排水事業

草間集落排水処理場・延徳集落排水処理場・

長丘集落排水処理場・日野集落排水処理場・平

岡集落排水処理場・科野集落排水処理場・倭集

落排水処理場・大俣集落排水処理場・毛野川集

落排水処理場・永江集落排水処理場・豊田集落

排水処理場の維持管理に関する包括委託

堆肥化された汚泥を、なかの「おすみちゃん」

(公共)、「未土利」(農集)として販売していま

資産を含む)を用いた収入増につながる取組を指す。

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

別添2-2

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

中野浄化管理センター・長嶺浄化管理センタ

ーの維持管理に関する包括委託

特定環境保全環境下水道事業

高丘浄化管理センター・上今井浄化管理セン

ターの維持管理に関する包括委託

草間集落排水処理場・延徳集落排水処理場・

長丘集落排水処理場・日野集落排水処理場・平

岡集落排水処理場・科野集落排水処理場・倭集

落排水処理場・大俣集落排水処理場・毛野川集

落排水処理場・永江集落排水処理場・豊田集落

排水処理場の維持管理に関する包括委託

堆肥化された汚泥を、なかの「おすみちゃん」

(公共)、「未土利」(農集)として販売していま

を用いた収入増につながる取組を指す。

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

-2

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業は下

中野浄化管理センター・長嶺浄化管理センタ

高丘浄化管理センター・上今井浄化管理セン

ターの維持管理に関する包括委託

草間集落排水処理場・延徳集落排水処理場・

長丘集落排水処理場・日野集落排水処理場・平

岡集落排水処理場・科野集落排水処理場・倭集

落排水処理場・大俣集落排水処理場・毛野川集

落排水処理場・永江集落排水処理場・豊田集落

排水処理場の維持管理に関する包括委託

堆肥化された汚泥を、なかの「おすみちゃん」

(公共)、「未土利」(農集)として販売していま

を用いた収入増につながる取組を指す。

とは、土地・建物等、下水道事業の実施に不可欠な資産を用いた、収入増につながる取組を指す(単純な売却は除く)。

は下

中野浄化管理センター・長嶺浄化管理センタ

高丘浄化管理センター・上今井浄化管理セン

草間集落排水処理場・延徳集落排水処理場・

長丘集落排水処理場・日野集落排水処理場・平

岡集落排水処理場・科野集落排水処理場・倭集

落排水処理場・大俣集落排水処理場・毛野川集

落排水処理場・永江集落排水処理場・豊田集落

堆肥化された汚泥を、なかの「おすみちゃん」

(公共)、「未土利」(農集)として販売していま

- 5 -

別添2-2

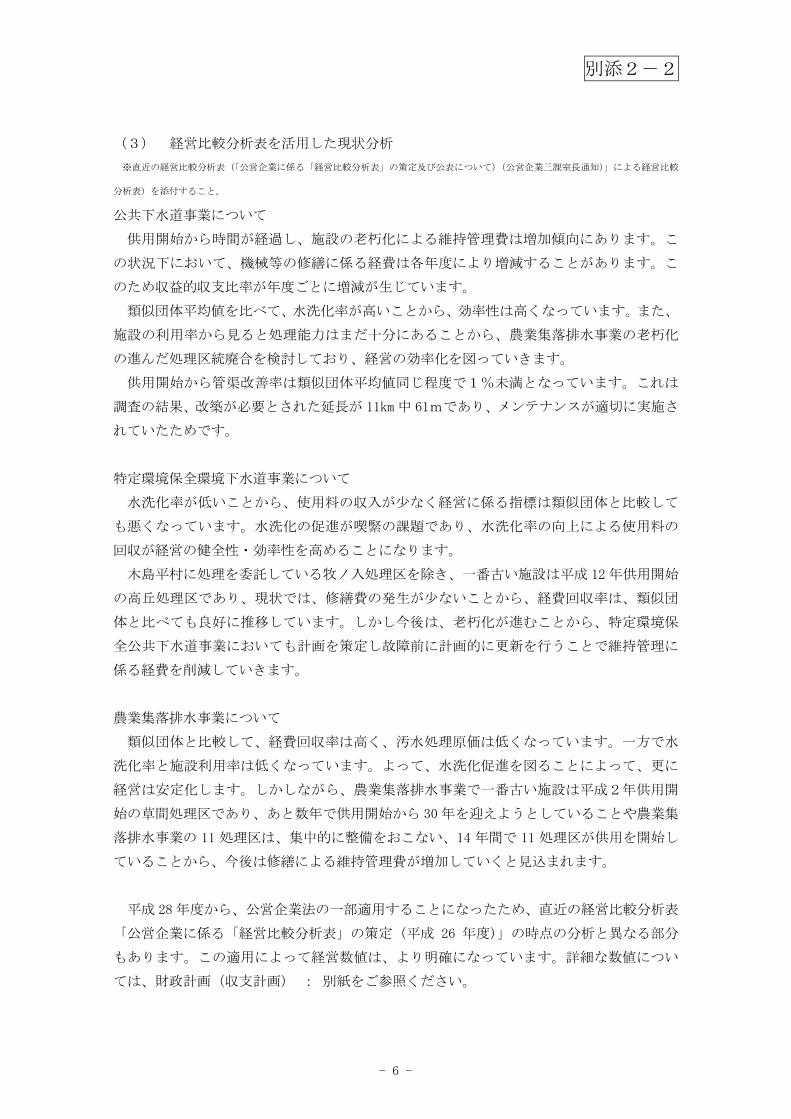

(3) 経営比較分析表を活用した現状分析

※直近の経営比較分析表(「公営企業に係る「経営比較分析表」の策定及び公表について)(公営企業三課室長通知)」による経営比較

分析表)を添付すること。

公共下水道事業について

供用開始から時間が経過し、施設の老朽化による維持管理費は増加傾向にあります。こ

の状況下において、機械等の修繕に係る経費は各年度により増減することがあります。こ

のため収益的収支比率が年度ごとに増減が生じています。

類似団体平均値を比べて、水洗化率が高いことから、効率性は高くなっています。また、

施設の利用率から見ると処理能力はまだ十分にあることから、農業集落排水事業の老朽化

の進んだ処理区統廃合を検討しており、経営の効率化を図っていきます。

供用開始から管渠改善率は類似団体平均値同じ程度で1%未満となっています。これは

調査の結果、改築が必要とされた延長が 11km 中 61mであり、メンテナンスが適切に実施さ

れていたためです。

特定環境保全環境下水道事業について

水洗化率が低いことから、使用料の収入が少なく経営に係る指標は類似団体と比較して

も悪くなっています。水洗化の促進が喫緊の課題であり、水洗化率の向上による使用料の

回収が経営の健全性・効率性を高めることになります。

木島平村に処理を委託している牧ノ入処理区を除き、一番古い施設は平成 12 年供用開始

の高丘処理区であり、現状では、修繕費の発生が少ないことから、経費回収率は、類似団

体と比べても良好に推移しています。しかし今後は、老朽化が進むことから、特定環境保

全公共下水道事業においても計画を策定し故障前に計画的に更新を行うことで維持管理に

係る経費を削減していきます。

農業集落排水事業について

類似団体と比較して、経費回収率は高く、汚水処理原価は低くなっています。一方で水

洗化率と施設利用率は低くなっています。よって、水洗化促進を図ることによって、更に

経営は安定化します。しかしながら、農業集落排水事業で一番古い施設は平成2年供用開

始の草間処理区であり、あと数年で供用開始から 30 年を迎えようとしていることや農業集

落排水事業の 11 処理区は、集中的に整備をおこない、14 年間で 11 処理区が供用を開始し

ていることから、今後は修繕による維持管理費が増加していくと見込まれます。

平成 28 年度から、公営企業法の一部適用することになったため、直近の経営比較分析表

「公営企業に係る「経営比較分析表」の策定(平成 26 年度)」の時点の分析と異なる部分

もあります。この適用によって経営数値は、より明確になっています。詳細な数値につい

ては、財政計画(収支計画) : 別紙をご参照ください。

- 6 -

2.

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における

2.経営の基本方針

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における

経営の基本方針

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業における基本

別添2-2

基本方針

-2

- 7 -

別添2-2

3.投資・財政計画(収支計画)

(1)投資・財政計画(収支計画) : 別紙のとおり

※ 赤字がある場合には(3)において、その解消方法が示されていることが必要

(2)投資・財政計画(収支計画)の策定に当たっての説明

① 収支計画のうち投資についての説明

【収支計画内の投資計画一覧】

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

既存の施設の更新を予定しています。また、更新の際には、アセットマネジメントに基

づき実行可能な耐震化・長寿命化を適宜実施して行く計画であります。更に、施設の効率

的な利用を踏まえ、施設の統合等を予定しています。詳細な投資計画は以下のようになり

ます。

No 事業 事業名称 事業概要 事業意図等 計画期間内事業費(千円)

計画期間内実⾏年度

1 公共下水道事業 中野浄化管理センター再構築事業

中野浄化管理センター第1期⻑寿命化計画及び耐震工事中野浄化管理センター第2期⻑寿命化(ストックマネジメント)計画策定及び汚泥処理設備、⽔処理設備等の更新工事

処理施設の耐震化(耐震基準レベル2)及び施設の効率的な更新を⾏う。

2,293,500 平成29年度から平成36年度

2 公共下水道事業 ⻑嶺浄化管理センター再構築事業

耐震化計画作成・⻑寿命化計画策定実施設計、耐震化工事及び⻑寿命化工事

処理施設の耐震化(耐震基準レベル2)及び施設の効率的な更新を⾏う。

280,000 平成36年度から平成38年度

3 公共下水道事業 公共下⽔道管路施設⻑寿命化事業

管渠ストックマネジメント計画策定実施設計及び管渠工事 管渠の効率的な更新を⾏う。 145,490 平成35年度から

平成38年度

4 公共下水道事業 公共下⽔道管路施設耐震化事業 管渠耐震化に係る実施設計及び管渠工事 管渠の耐震化(可とう継手取付

等)を⾏う。 80,000 平成35年度から平成38年度

5

公共下水道事業特定環境保全公共下水道事業農業集落排水事業

下⽔道処理施設統廃合事業

処理施設統廃合全体構想、統廃合基本計画の検討、財産処分の許可統合事業申請並びに事業計画変更認可及び都市計画決定変更申請、管渠接続工事

補助⾦返還及び起債の繰り上げ償還が可能な限り生じない手法で統合を図り、将来における維持管理費の削減を図る。

817,226 平成31年度から平成38年度

6 公共下水道事業 公共下⽔道整備事業下⽔道管路敷設工事下⽔道取付管新設工事及び舗装都市下⽔路建設

公共下⽔道に接続し、利⽤できる状態にする。市街地の雨⽔を速やかに排⽔する。

366,300 平成29年度から平成38年度

7 特定環境保全公共下水道事業

特定環境保全公共下⽔道整備事業

下⽔道管路敷設工事下⽔道取付管新設工事及び舗装

特定環境保全公共下⽔道の管路を敷設する。 114,000 平成29年度から

平成38年度

8 農業集落排水事業 農業集落排⽔施設整備事業 農業集落排⽔施設接続工事 農業集落排⽔施設に接続し、利⽤

できる状態にする。 104,000 平成29年度から平成38年度

9

公共下水道事業特定環境保全公共下水道事業農業集落排水事業

管路台帳整備事業公共下⽔道事業、特定環境保全公共下⽔道事業、農業集落排⽔事業を含めた下⽔道台帳デジタル化整備

公共・特環及び農集について、旧市村で管理⽅法が異なっていた内容を、合併特例交付⾦を活⽤して一体化することにより、情報の共有化、検索スピードの向上等が図られ、市⺠サービスの向上に繋がる。

28,318 平成29年度

10 公共下水道事業 公共下⽔道処理施設改修事業

適正な汚⽔処理、汚泥処理を⾏なえる施設保持工事

適正な汚⽔処理、汚泥処理を⾏なえる施設を保持していく。 131,083 平成29年度から

平成38年度

- 8 -

別添2-2

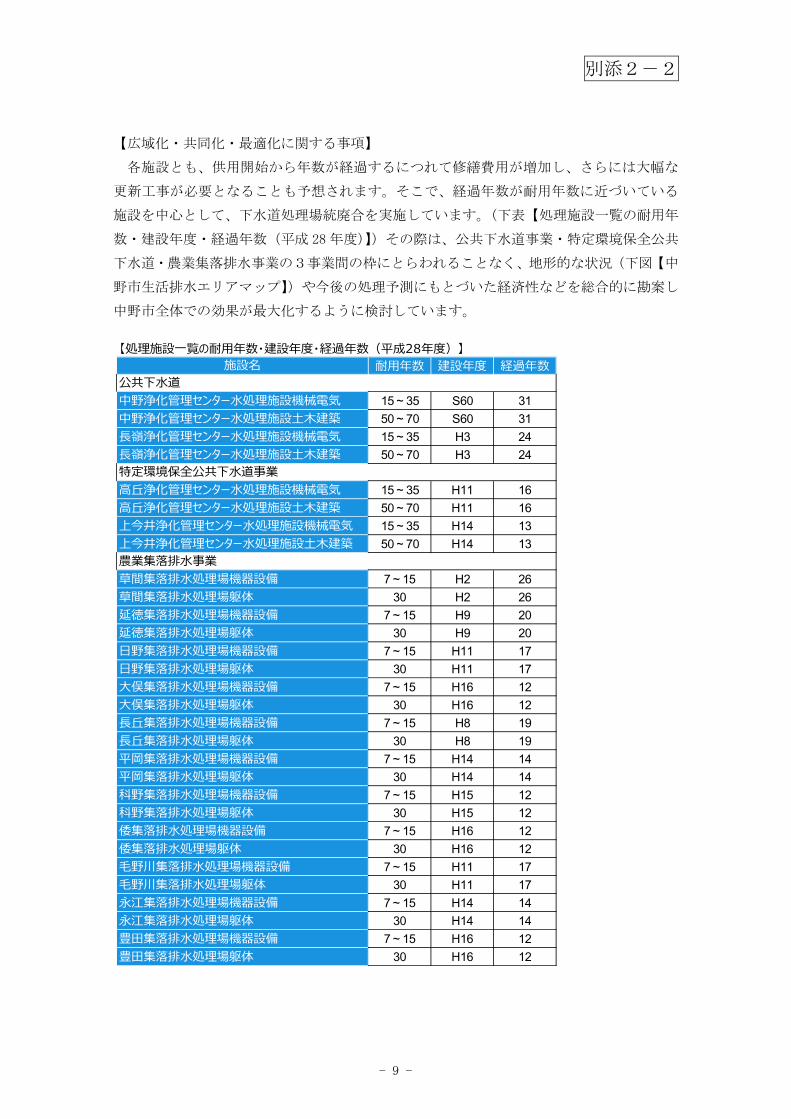

【広域化・共同化・最適化に関する事項】

各施設とも、供用開始から年数が経過するにつれて修繕費用が増加し、さらには大幅な

更新工事が必要となることも予想されます。そこで、経過年数が耐用年数に近づいている

施設を中心として、下水道処理場統廃合を実施しています。(下表【処理施設一覧の耐用年

数・建設年度・経過年数(平成 28 年度)】)その際は、公共下水道事業・特定環境保全公共

下水道・農業集落排水事業の3事業間の枠にとらわれることなく、地形的な状況(下図【中

野市生活排水エリアマップ】)や今後の処理予測にもとづいた経済性などを総合的に勘案し

中野市全体での効果が最大化するように検討しています。

【処理施設一覧の耐⽤年数・建設年度・経過年数(平成28年度)】耐⽤年数 建設年度 経過年数

15~35 S60 3150~70 S60 3115~35 H3 2450~70 H3 24

15~35 H11 1650~70 H11 1615~35 H14 1350~70 H14 13

7~15 H2 2630 H2 26

7~15 H9 2030 H9 20

7~15 H11 1730 H11 17

7~15 H16 1230 H16 12

7~15 H8 1930 H8 19

7~15 H14 1430 H14 14

7~15 H15 1230 H15 12

7~15 H16 1230 H16 12

7~15 H11 1730 H11 17

7~15 H14 1430 H14 14

7~15 H16 1230 H16 12

施設名公共下⽔道

特定環境保全公共下⽔道事業⾼丘浄化管理センター⽔処理施設機械電気

中野浄化管理センター⽔処理施設機械電気中野浄化管理センター⽔処理施設⼟⽊建築⻑嶺浄化管理センター⽔処理施設機械電気⻑嶺浄化管理センター⽔処理施設⼟⽊建築

草間集落排⽔処理場躯体延徳集落排⽔処理場機器設備延徳集落排⽔処理場躯体⽇野集落排⽔処理場機器設備⽇野集落排⽔処理場躯体

⾼丘浄化管理センター⽔処理施設⼟⽊建築上今井浄化管理センター⽔処理施設機械電気上今井浄化管理センター⽔処理施設⼟⽊建築農業集落排⽔事業草間集落排⽔処理場機器設備

平岡集落排⽔処理場躯体科野集落排⽔処理場機器設備科野集落排⽔処理場躯体倭集落排⽔処理場機器設備倭集落排⽔処理場躯体

⼤俣集落排⽔処理場機器設備⼤俣集落排⽔処理場躯体⻑丘集落排⽔処理場機器設備⻑丘集落排⽔処理場躯体平岡集落排⽔処理場機器設備

豊⽥集落排⽔処理場躯体

⽑野川集落排⽔処理場機器設備⽑野川集落排⽔処理場躯体永江集落排⽔処理場機器設備永江集落排⽔処理場躯体豊⽥集落排⽔処理場機器設備

- 9 -

【中野市生活排⽔エリアマップ】

【中野市生活排⽔エリアマップ】

【中野市生活排⽔エリアマップ】

別添2-2-2

- 10 -

【具体的な

・日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

合理化

・延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

合理化

(現在の処理水量と稼働率について)

日野地区、延徳地区は処理場の処理能力が、それぞれ

㎥/日、

もかかわらず、平成

働率が

機器の普及により、今後処理水量は減少していくと考えられ、

稼働率

(施設の老朽化について)

供用開始も日野地区が平成

であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

【具体的な統合計画と検討

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

合理化 平成

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

合理化 平成

(現在の処理水量と稼働率について)

日野地区、延徳地区は処理場の処理能力が、それぞれ

㎥/日、735 ㎥/日とありますが、水洗化率が比較的高いに

もかかわらず、平成

働率が 70%程度となっています。加えて、人口減少や節水型

機器の普及により、今後処理水量は減少していくと考えられ、

稼働率 100%に近い効率の良い運転は見込めない状況です。

(施設の老朽化について)

供用開始も日野地区が平成

であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

統合計画と検討】

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

平成 34 年度実施

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

平成 35 度実施

(現在の処理水量と稼働率について)

日野地区、延徳地区は処理場の処理能力が、それぞれ

㎥/日とありますが、水洗化率が比較的高いに

もかかわらず、平成 25 実積では

%程度となっています。加えて、人口減少や節水型

機器の普及により、今後処理水量は減少していくと考えられ、

%に近い効率の良い運転は見込めない状況です。

(施設の老朽化について)

供用開始も日野地区が平成

であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

】

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

年度実施予定)

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

度実施予定)

(現在の処理水量と稼働率について)

日野地区、延徳地区は処理場の処理能力が、それぞれ

㎥/日とありますが、水洗化率が比較的高いに

実積では 475 ㎥/日、

%程度となっています。加えて、人口減少や節水型

機器の普及により、今後処理水量は減少していくと考えられ、

%に近い効率の良い運転は見込めない状況です。

供用開始も日野地区が平成 11 年度、延徳地区が平成

であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

日野地区、延徳地区は処理場の処理能力が、それぞれ

㎥/日とありますが、水洗化率が比較的高いに

㎥/日、466 ㎥/日と稼

%程度となっています。加えて、人口減少や節水型

機器の普及により、今後処理水量は減少していくと考えられ、

%に近い効率の良い運転は見込めない状況です。

年度、延徳地区が平成

であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

日野地区、延徳地区は処理場の処理能力が、それぞれ 643

㎥/日とありますが、水洗化率が比較的高いに

㎥/日と稼

%程度となっています。加えて、人口減少や節水型

機器の普及により、今後処理水量は減少していくと考えられ、

%に近い効率の良い運転は見込めない状況です。

年度、延徳地区が平成7年度

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える

必要がなく、接続管路の布設と圧送するための中継ポンプの

設置で済むため、建設コストが少ない。処理場が一つになる

ので、スケールメリットが働き、維持管理費を抑えられるこ

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会

うえで、具体的な実施設計に入ることを予定しています。

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

の統合をする予定であります。今後、基本計画の策定、市民説明会を行い、ご理解を得た

別添2-2

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

を行い、ご理解を得た

-2

日野処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

延徳処理区(農集)を中野処理区(公共)と統合(維持管理費の削減による経営の

とが考えられます。耐用年数を考慮した建設費の比較では2施設合わせて、年間2千4百

万円程度有利になり、維持管理費も年間1千万円程度抑えられる効果が見込めます。

以上の理由により、日野処理区(農集)及び延徳処理区(農集)と中野処理区(公共)

を行い、ご理解を得た

- 11 -

・草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

営の合理化

(現在の草間処理区の状況)

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

平成

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

れ可能

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

円程度有利になると考えています。

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご

計に入ることを予定しています。

を布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

営の合理化

(現在の草間処理区の状況)

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

平成 2 年に供用を開始してから

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

れ可能な状態にあります。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

円程度有利になると考えています。

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご

計に入ることを予定しています。

布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

平成 33 度実施

(現在の草間処理区の状況)

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

年に供用を開始してから

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

な状態にあります。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

円程度有利になると考えています。

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご

計に入ることを予定しています。

布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

度実施予定)

(現在の草間処理区の状況)

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

年に供用を開始してから 25 年が経過した一番古い施設となっ

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

円程度有利になると考えています。

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご

計に入ることを予定しています。統合後の草間処理場の後利用、地形的にどこに接続管路

布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

年が経過した一番古い施設となっ

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご

統合後の草間処理場の後利用、地形的にどこに接続管路

布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

年が経過した一番古い施設となっ

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

ます。今後、基本計画の策定、市民説明会を行い、ご理解を得た

統合後の草間処理場の後利用、地形的にどこに接続管路

布設するのが良いかも、基本計画の策定の際に検討する予定です

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

草間地区は、中野市では比較的小規模な農業集落排水処理区であり、

年が経過した一番古い施設となっ

ています。また、草間地区は、高丘地区の一部であり、地理的な条件

は満たしています。また、高丘浄化管理センターの処理能力も受け入

統合した場合のメリットとして、新たに処理場を建替える必要がな

く、接続管路の布設と圧送するための中継ポンプの設置で済むため、

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

理解を得たうえで、具体的な実施設

統合後の草間処理場の後利用、地形的にどこに接続管路

布設するのが良いかも、基本計画の策定の際に検討する予定です。

別添2-2

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

うえで、具体的な実施設

統合後の草間処理場の後利用、地形的にどこに接続管路

-2

草間処理区(農集)を高丘処理区(特環)と統合(特環)(維持管理費の削減による経

建設コストが少ない。処理場が一つになるので、スケールメリットが働き、維持管理費を

抑えられることが考えられます。耐用年数を考慮した建設費の比較において、年間2百万

以上の理由により、草間処理区(農集)と高丘処理区(特環)の統合をする予定であり

うえで、具体的な実施設

統合後の草間処理場の後利用、地形的にどこに接続管路

- 12 -

・永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

合理化

・毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

の合理化

(現在の処理水量と稼働率について)

永江地区、毛野川地区は処理場の処理能力が、それぞれ

㎥/日、

もかかわらず、平成

日と稼働率が

おいては、水洗化率が

減少してきています。

(施設の老朽化について)

供用開始も永江地区が平成

度であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

要がなく、接続管路の

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

て年間

度抑えられる効果が見込めます。

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

民説明会を行い、ご理解を得たうえで

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

合理化 平成

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

の合理化 平成

(現在の処理水量と稼働率について)

永江地区、毛野川地区は処理場の処理能力が、それぞれ

/日、51.3 ㎥

もかかわらず、平成

日と稼働率が 40

おいては、水洗化率が

減少してきています。

(施設の老朽化について)

供用開始も永江地区が平成

度であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

要がなく、接続管路の

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

て年間 50 万円程度有利になり、維持管理費も年間

度抑えられる効果が見込めます。

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

民説明会を行い、ご理解を得たうえで

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

平成 38 度実施

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

平成 38 度実施

(現在の処理水量と稼働率について)

永江地区、毛野川地区は処理場の処理能力が、それぞれ

㎥/日とありますが、水洗化率が比較的高いに

もかかわらず、平成 25 年度実積では

40%を切っている状況です。特に毛野川地区に

おいては、水洗化率が 100%であるにもかかわらず、汚水量は

減少してきています。

(施設の老朽化について)

供用開始も永江地区が平成

度であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

要がなく、接続管路の布設と圧送するための中継ポンプの設置

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

万円程度有利になり、維持管理費も年間

度抑えられる効果が見込めます。

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

民説明会を行い、ご理解を得たうえで

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

度実施予定)

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

度実施予定)

(現在の処理水量と稼働率について)

永江地区、毛野川地区は処理場の処理能力が、それぞれ

/日とありますが、水洗化率が比較的高いに

年度実積では 123.6

%を切っている状況です。特に毛野川地区に

%であるにもかかわらず、汚水量は

供用開始も永江地区が平成 10 年度、毛野川地区が平成

度であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

布設と圧送するための中継ポンプの設置

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

万円程度有利になり、維持管理費も年間

度抑えられる効果が見込めます。

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

民説明会を行い、ご理解を得たうえで具体的な実施設計に入

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

永江地区、毛野川地区は処理場の処理能力が、それぞれ

/日とありますが、水洗化率が比較的高いに

123.6 ㎥/日、

%を切っている状況です。特に毛野川地区に

%であるにもかかわらず、汚水量は

年度、毛野川地区が平成

度であり、処理場も老朽化が進んできます。

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

布設と圧送するための中継ポンプの設置

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

万円程度有利になり、維持管理費も年間3

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

具体的な実施設計に入

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

永江地区、毛野川地区は処理場の処理能力が、それぞれ 354

/日とありますが、水洗化率が比較的高いに

/日、19.8 ㎥/

%を切っている状況です。特に毛野川地区に

%であるにもかかわらず、汚水量は

年度、毛野川地区が平成9年

(統合した場合の建設コスト、維持管理費の削減について)

統合した場合のメリットとして、新たに処理場を建替える必

布設と圧送するための中継ポンプの設置

で済むため、建設コストが少ない。処理場が一つになるので、

スケールメリットが働き、維持管理費を抑えられることが考え

られます。耐用年数を考慮した建設費の比較では2施設合わせ

3百万円程

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

具体的な実施設計に入ることを予定しています。

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

ることを予定しています。

別添2-2

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

ることを予定しています。

-2

永江処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営の

毛野川処理区(農集)を豊田処理区(農集)と統合(維持管理費の削減による経営

以上の理由より、豊田処理区との統合を検討する予定です。今後、基本計画の策定、市

ることを予定しています。

- 13 -

別添2-2

【耐震化・長寿命化対策について】

アセットマネジメント計画に基づく長寿命化やBCP(業務継続計画)に基づく耐震化

は、今後の投資計画には欠かせないものとなっています。

そこで、中野市では、長野県と共同で下水道BCP(業務継続計画)を作成し、重要な

幹線についての把握及び被害想定を行っています。下水道エリアマップにも重要な幹線を

表示し、中野市下水道BCPに綴るなど、共通の資料として何時でも閲覧できるようにし、

市民の皆様に情報公開をしています。

このような流れの中、公共下水道事業におきましては、中野市で最大の処理能力を有す

る公共下水道中野処理区の処理場耐震化を実施しているところであり、今後は各処理場の

長寿命化計画と合わせて必要な耐震工事を行っていく予定です。また、長嶺浄化管理セン

ターにつきましても平成 36 年度から耐震化計画作成・長寿命化計画策定・耐震化工事及び

長寿命化工事を予定しています。

また、農業集落排水事業のBCPは未策定であるため、下水道BCPを習って策定して

いきたいと考えています。

② 収支計画のうち財源についての説明

【使用料収入の見通し、使用料の見直しに関する事項】

使用料については、各事業において利用者負担額に不均衡が無いように公共・特環・農

集で統一の料金体制を取っています。想定される利用料水準の目安としては、現状、建設

に係る起債のうち約 50%は公費で負担できることから、資本費(元利償還金)の半分と維

持管理費を使用料で賄える水準ということになります。よって、中野市では各事業全体と

して、この水準を満たすことができる料金を設定しています。現状の予測としては、人口

減少と使用水量の減少のため、10 年に一度5%程度の単価アップを見込む必要があると予

測しています。この料金改定により下水道事業全体として6~7億円程度の収入を確保で

きる見込みとなります。なお使用料については、中野市水道事業運営審議会で、経営状況、

経済情勢を判断しながら検討することになります。

- 14 -

公共下水道事業

今回の収支計画では平成

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

により、平成

特定環境保全公共下水道事業

今回の収支計画では

を高丘処理区(特環)と統合により、平成

します。

公共下水道事業

今回の収支計画では平成

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

により、平成 35

特定環境保全公共下水道事業

今回の収支計画では

を高丘処理区(特環)と統合により、平成

します。

今回の収支計画では平成 33

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

35 年度と平成

特定環境保全公共下水道事業

今回の収支計画では 33 年に

を高丘処理区(特環)と統合により、平成

33 年に5%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

年度と平成 36 年度以降

特定環境保全公共下水道事業

年に5%の料金改定を想定しています。また、草間処理区(農集)

を高丘処理区(特環)と統合により、平成

%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

年度以降に有収水量が増加し

%の料金改定を想定しています。また、草間処理区(農集)

を高丘処理区(特環)と統合により、平成 34 年度以降に有収水量が増加し

%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

に有収水量が増加し料金収入が増加します。

%の料金改定を想定しています。また、草間処理区(農集)

年度以降に有収水量が増加し

%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

料金収入が増加します。

%の料金改定を想定しています。また、草間処理区(農集)

年度以降に有収水量が増加し

別添2-2

%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

料金収入が増加します。

%の料金改定を想定しています。また、草間処理区(農集)

年度以降に有収水量が増加し料金収入が増加

-2

%の料金改定を想定しています。また、日野処理区(農

集)と中野処理区(公共)の統合および延徳処理区(農集)と中野処理区(公共)の統合

料金収入が増加します。

%の料金改定を想定しています。また、草間処理区(農集)

料金収入が増加

- 15 -

農業集落排水事業

今回の収支計画では

を高丘処理区(特環)と統合、

徳処理区(農集)と中野処理区(公共)の統合により、

し料金収入

【繰入金・補助金

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

各事業において

管理費などの要素を考慮したうえで、

農業集落排水事業

今回の収支計画では

を高丘処理区(特環)と統合、

徳処理区(農集)と中野処理区(公共)の統合により、

し料金収入が減少しています。

繰入金・補助金

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

各事業において

管理費などの要素を考慮したうえで、

農業集落排水事業

今回の収支計画では 33 年に

を高丘処理区(特環)と統合、

徳処理区(農集)と中野処理区(公共)の統合により、

が減少しています。

繰入金・補助金】

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

各事業において、繰入金(基準内・基準外)・補助金は、

管理費などの要素を考慮したうえで、

年に5%の料金改定を想定しています。な

を高丘処理区(特環)と統合、日野処理区(農集)と中野処理区(公共)の統合および延

徳処理区(農集)と中野処理区(公共)の統合により、

が減少しています。

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

繰入金(基準内・基準外)・補助金は、

管理費などの要素を考慮したうえで、項目ごとに積み上げで計算を行ってい

%の料金改定を想定しています。な

日野処理区(農集)と中野処理区(公共)の統合および延

徳処理区(農集)と中野処理区(公共)の統合により、

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

繰入金(基準内・基準外)・補助金は、

項目ごとに積み上げで計算を行ってい

%の料金改定を想定しています。な

日野処理区(農集)と中野処理区(公共)の統合および延

徳処理区(農集)と中野処理区(公共)の統合により、平成 34

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

繰入金(基準内・基準外)・補助金は、計画年度における資本費や維持

項目ごとに積み上げで計算を行ってい

%の料金改定を想定しています。なお、草間処理区(農集)

日野処理区(農集)と中野処理区(公共)の統合および延

34 年度以降は有収水量が減少

公共下水道事業・特定環境保全公共下水道事業・農業集落排水事業

計画年度における資本費や維持

項目ごとに積み上げで計算を行ってい

別添2-2

お、草間処理区(農集)

日野処理区(農集)と中野処理区(公共)の統合および延

年度以降は有収水量が減少

計画年度における資本費や維持

項目ごとに積み上げで計算を行っています。

-2

お、草間処理区(農集)

日野処理区(農集)と中野処理区(公共)の統合および延

年度以降は有収水量が減少

計画年度における資本費や維持

- 16 -

【企業債

公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

28 年度末時点で約

現在の約

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

特定環境保全公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

28 年度末時点で約

現在の約

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

企業債】

公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約

現在の約2分の1

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

特定環境保全公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約

現在の約2分の1

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約 87 億円残高となっています。今後償還を続けていき、平成

2分の1の約 38 億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

特定環境保全公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約 39 億円残高となっています。今後償還を続けていき、平成

2分の1の約 18 億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

特定環境保全公共下水道事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

別添2-2

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成 38 年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成 38 年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

-2

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます。

- 17 -

農業集落排水事

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

28 年度末時点で約

現在の約

更新を行う必

農業集落排水事業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約

現在の約2分の1

更新を行う必要があるため、必要に応じて新たな起債をする必要を見込んでいます

業

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度末時点で約 63 億円残高となっています。今後償還を続けていき、平成

2分の1の約 30 億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成

億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます

別添2-2

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

億円残高となっています。今後償還を続けていき、平成 38 年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

要があるため、必要に応じて新たな起債をする必要を見込んでいます。

-2

これまでの建設事業に係る企業債償還は、緩やかに減少の見込みとなっています。平成

年度では

億円まで減少する見込みですが、定期的に機械設備・電気設備の

。

- 18 -

別添2-2

③ 収支計画のうち投資以外の経費についての説明

【経費についての取り組み】

資本費の半分と維持管理費を全て使用料収入で賄うことは、利用者の方に大きな負担とな

ることから、適正な使用料負担をお願いするためにも、経費の縮減に務めています。

【職員給与費に関する事項】

収支計画期間においては、処理場等の統合計画の策定・交渉などを予定しているため一時

的に人員不足になることも予想されますが、効率的な運営をおこない現状の人員でおこな

っていくことを見込んでいます。

【動力費・薬品費に関する事項】

動力費・薬品費ついては、処理水量などの変動的要素に比例して変化すると見込んでい

ます。

【修繕費に関する事項】

修繕費については、施設に経年劣化により上昇していく傾向がありますが、長寿命化対策

などを適切な実施で上昇は抑えられると見込んでいるため、収支計画では過去の平均数値

としています。

【委託費・減価償却費に関する事項】

処理場を統廃合していく中で、処理場管理委託内容を精査し、一括管理契約などで維持管

理経費を縮減させることとします。

【汚泥処理費に関する事項】

施設の老朽化により豊田衛生センターにおいてし尿及び浄化槽汚泥の処理ができなくな

ることから、平成 31 年度から中野浄化管理センターにおいてし尿及び浄化槽汚泥の受入れ

を行う計画です。中野浄化管理センターの毎日の処理水量に対し、し尿及び浄化槽汚泥の

処理水量は1%にも満たないので、中野浄化管理センターにおいて処理することは能力的

にも可能となります。汚水を集約することで、スケールメリットを生かした汚泥処理コス

トの削減や、処理場の減による汚泥の搬送コストの縮減が可能と見込んでいます。

- 19 -

別添2-2

(3)投資・財政計画(収支計画)に未反映の取組や今後検討予定の取組の概要

(1)において、純損益(法適用)又は実質収支(法非適用)が計画期間の最終年度で黒字とならず、赤字が発生している場合には、赤

字の解消に向けた取組の方向性、検討体制・スケジュールや必要に応じて経費回収率等の指標に係る目標値を記載すること。

*(1)において黒字の場合においても、投資・財政計画(収支計画)に反映することができなかった検討中の取組や今後検討予定の取

組について、その内容等を記載すること。

① 今後の投資についての考え方・検討状況

* 処理区ごとに考え方が異なる場合は、処理区ごとに記載すること

広域化・共同化・最適

化に関する事項

処理場の統廃合については、現状で計画検討していくこととし

ている処理区以外は、この収支計画に反映していないことか

ら、更に統廃合を進めることによって維持管理経費の縮減を推

進していきます。

投資の平準化に関する

事項

投資の平準化のためには、適切な経営計画(長寿命化、長期的

視点による需要予測、定期的な施設メンテナンス)などが不可

欠であることから、これらを適切に実施することで投資の平準

化に努めています。また、一方で、資本平準化債を利用するこ

とで長期的な財政の安定化も推進していきます。

民間活力の活用に関す

る事項

(PPP/PFI など)

具体的な検討はしていませんが、近隣団体等の動向を踏まえ検

討していきます。

その他の取組 処理場の統廃合と基幹となる処理場の更新を行う際に策定す

るストックマネジメント計画により経費の縮減を図るととも

に投資の平準化により経営バランスをとっていきます。

② 今後の財源についての考え方・検討状況

使用料の見直しに関す

る事項

経営戦略策定期間後についても、人口減少と使用水量の減少の

ため、10 年に一度5%程度の単価アップを見込む必要があると

予測しています。こちらにつきましても、中野市水道事業運営

審議会で、経営状況、経済情勢を判断しながら検討していきま

す。

資産活用による収入増

加の取組について

具体的な検討はしていませんが、近隣団体等の動向を踏まえ検

討していきます。

その他の取組 今後も可能な限り、処理区の統合による維持管理費の縮減を行

い、その上で適正な運営に必要な使用料を設定していきます。

- 20 -

別添2-2

③ 投資以外の経費についての検討状況等

民間活力の活用に関す

る事項

(包括的民間委託等の

民間委託、指定管理者

制度、PPP/PFI など)

今後も地域や事業毎で維持管理業者をまとめていく検討をし

ていきます。

職員給与費に関する事

項

今後の事業規模などを踏まえ適切な水準で運営していく予定

です。

動力費に関する事項 更新時には、各施設を省電力なものに変更することを検討すし

省電力化などの検討もしています。一方で、燃料費の高騰によ

る単価上昇も予想しています。

薬品費に関する事項 長期的に考えた場合、薬品の単価は上昇していくと予想してい

ます。

修繕費に関する事項 今後はさらなる長寿命化対策を推進していく予定であるため、

適切な水準で推移していくと予想しています。

委託費に関する事項 処理場を統廃合していく中で、処理場管理委託内容を精査し、

一括管理契約などで維持管理経費を縮減できると予想してい

ます。

その他の取組 今後の汚泥処理については、現状の堆肥化と民間業者への委託

を継続していくことで考えていますが、人口の減による処理水

量の減少も考えられることから、処理場の統廃合を検討し、汚

水を集約することで、スケールメリットを生かした汚泥処理コ

ストの削減や、処理場の減による汚泥の搬送コストの縮減に努

めます。リスク分散の一面から汚泥の共同処理や、県外民間業

者を含めた協定の締結などを検討していきます。

4.経営戦略の事後検証、更新等に関する事項

経営戦略の事後検証、

更新等に関する事項

今回の経営戦略については、計画を策定したことをもって終わ

りというものではなく、PDCAサイクルを働かせることが必

要となってくることから、毎年度進捗管理(モニタリング)を

行うとともに、3~5年ごとに見直し(ローリング)を行いな

がらPDCAサイクルを適切に働かせていくこととしていま

す。

- 21 -

別添2-2

用語集

【あ行】

汚泥処理費 下水処理の過程で生じる余剰汚泥を処理するための費用のこ

と。

これまで大半は、焼却して埋め立ててきたが、セメントや肥料

としての再利用、バイオガス、重金属の取り出しなどの取り組

みが本格化している。

【か行】

企業債 地方公営企業は、毎年度の支出額の平準化と世代間の公平を確

保するため、建設費のうち一定限度まで借入が認められている

ことから設費等の財源として、国や地方公共団体金融機構など

から借り入れる長期借入金。

繰入金(基準内・基準

外)

施設建設費のうち国庫補助金、受益者負担金及び地方債による

以外の部分と維持管理費のうち下水道使用料で賄うべき以外

の部分について一般会計等より下水道事業特別会計に繰り入

れるもの。

繰入金(基準内)とは、総務省より毎年出される地方公営企業

繰出金基準により設定される繰入金のこと。

繰入金(基準外)とは、上記、地方公営企業繰出金基準によら

ない繰入金のこと。

経営比較分析表 水道事業及び簡易水道事業、下水道事業者が総務省に毎年、提

出し経営指標を分析したもの。

各公営企業においては、経営比較分析表を活用することによ

り、当該団体の経年比較や他の公営企業との比較、複数の指標

を組み合わせた分析を行い、経営の現状及び課題を的確かつ簡

明に把握することが可能となる。また、中長期的な経営の基本

計画である「経営戦略」の策定を進める上で有益な情報が得ら

れるほか、議会や住民に対する経営状況の説明等に活用するこ

とが期待できる。

現在処理区域内人口 当該年度決算に基づく、下水道法により処理開始が公示又は

通知された処理区域の年度末人口のこと。

公共下水道事業 主として市街地における下水を排除し、又は処理するために地

方公共団体が管理する下水道で、終末処理場を有するもの又は

流域下水道に接続するものであり、かつ、汚水を排除すべき排

水施設の相当部分が暗渠である構造のものをいう。

- 22 -

別添2-2

【さ行】

指定管理者制度 住民の福祉を増進する目的をもってその利用に供するための

施設である公の施設について、民間事業者等が有するノウハウ

を活用することにより、住民サービスの質の向上を図っていく

ことで、施設の設置の目的を効果的に達成するための制度のこ

と。

処理区域内人口密度 現在処理区域内人口/処理区域面積

処理区域面積 下水道法により処理開始が公示又は通知された処理区域の面

積のこと。

ストックマネジメント 下水道事業の役割を踏まえ、持続可能な下水道事業の実施を図

るため、明確な目標を定め、膨大な施設の状況を客観的に把握、

評価し、中長期的な施設の状態を予測しながら、下水道施設を

計画的かつ効率的に管理すること。

【た行】

投資の平準化 更新投資が年度間で均一になるようにしていくこと。

アセットマネジメントや適切な更新計画が必要となる。

特定環境保全公共下水

道事業

公共下水道のうち、市街化区域以外の区域において設置される

ものをいい、自然保護などを目的とする。

【な行】

農業集落排水処理事業 農業集落におけるし尿、生活雑排水などの汚水等を処理する施

設の整備により、農業用用排水の水質の汚濁を防止し、農村地

域の健全な水循環に資するとともに、農村の基礎的な生活環境

の向上を目的とする事業のこと。

【は行】

バイオマス 生物資源(bio)の量(mass)を表す概念で、一般的には再生

可能な、生物由来の有機性資源で化石資源を除いたもの。

この有機資源は、植物及び動物等の生物由来の製品から、それ

らの生命活動から排出される廃棄物、生ごみ、ふん尿、汚泥等

までも含む。バイオマスは、化石資源のサイクルが非常に長い

のに対して、ライフサイクルの中で、持続的に再生可能な資源

であることから、地球 温暖化防止や廃棄物の有効利用などの

観点から近年 世界的に注目されており,わが国においてもそ

の利活用が積極的に推進されている。

補助金 下水道を整備することは国家的見地から見ても非常に重要で

あるとの考えから、下水道を建設する地方公共団体に対して

国・都道府県がおこなう補助のこと。

- 23 -

別添2-2

【ら行】

流域下水道 2 以上の市町村の区域における下水を排除するものであり、か

つ、終末処理場を有するもの。

【A-Z】

BCP BCP(Business continuity planning:事業継続計画)の略、

企業が自然災害、大火災、テロ攻撃などの緊急事態に遭遇した

場合において、事業資産の損害を最小限にとどめつつ、中核と

なる事業の継続あるいは早期復旧を可能とするために、平常時

に行うべき活動や緊急時における事業継続のための方法、手段

などを取り決めておく計画のこと。

PDCA サイクル 典型的な経営手法の一つであり、計画(plan)、実行(do)、評

価(check)、改善(act)のプロセスからなり、評価(check)

改善(act)を経て、最初のプロセスである計画(plan)に戻

る。

このプロセスを繰り返すことから、PDCA サイクルと呼ばれる。

反省点を踏まえてサイクルを繰り返すことから品質の維持・向

上および継続的な業務改善活動が推進される。

PFI PFI(Private Finance Initiative:プライベート・ファイナ

ンス・イニシアティブ)の略、公共施設等の建設、維持管理、

運営等を民間の資金、経営能力及び技術的能力を活用して行う

新しい手法のこと。

PPP PPP(Public Private Partnership:パプリック・プライベー

ト・パートナーシップ:公民連携)の略、公共サービスの提供

に民間が参画する手法を幅広く捉えた概念で、民間資本や民間

のノウハウを活用し、効率化や公共サービスの向上を目指すも

のこと。

公民が連携して公共サービスの PFI は、PPP の代表的な手法の

一つ。

- 24 -

別添2-2

指標・比率

収益的収支比率(%) 総収益

総費用+地方債償還金× 100

経費回収率(%) 使用料単価

汚水処理原価× 100

汚水処理原価(円/㎥) 汚水処理費

年間有収水量価× 100

施設利用率(%) 晴天時一日平均処理水量

晴天時現在処理能力× 100

水洗化率(%) 現在水洗便所設置済人口

現在処理区域内人口× 100

普及率(%) 現在給水人口(処理区域内人口)

行政区域内人口× 100

汚水処理人口普及率 下水道処理人口+農業集落排水処理人口+合併処理浄化槽人口

行政人口× 100

不明水率 年間流入水量-年間有収水量

年間流入水量× 100

バイオマス利活用指数 県内汚泥有効利用量

年間バイオマス発生量間流入水量× 100

- 25 -

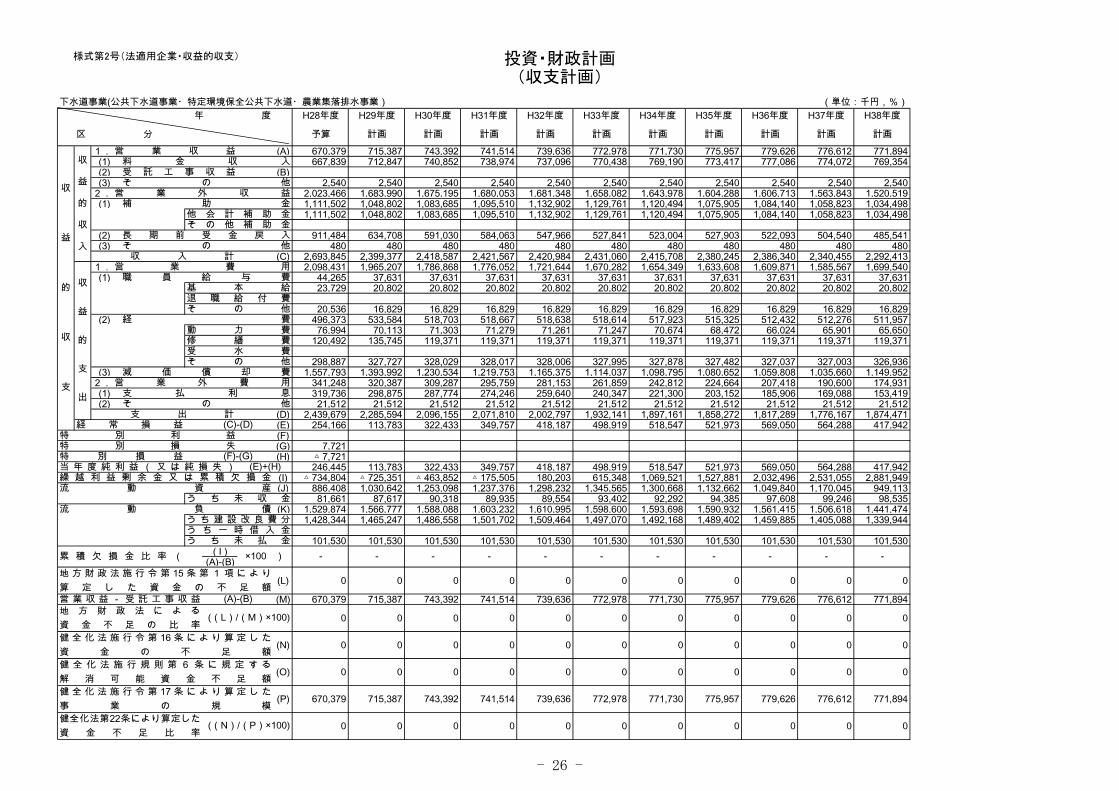

様式第2号(法適用企業・収益的収支) 投資・財政計画(収支計画)

下水道事業(公共下水道事業・特定環境保全公共下水道・農業集落排水事業) (単位:千円,%)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. (A) 670,379 715,387 743,392 741,514 739,636 772,978 771,730 775,957 779,626 776,612 771,894(1) 667,839 712,847 740,852 738,974 737,096 770,438 769,190 773,417 777,086 774,072 769,354(2) (B)(3) 2,540 2,540 2,540 2,540 2,540 2,540 2,540 2,540 2,540 2,540 2,540

2. 2,023,466 1,683,990 1,675,195 1,680,053 1,681,348 1,658,082 1,643,978 1,604,288 1,606,713 1,563,843 1,520,519(1) 1,111,502 1,048,802 1,083,685 1,095,510 1,132,902 1,129,761 1,120,494 1,075,905 1,084,140 1,058,823 1,034,498

1,111,502 1,048,802 1,083,685 1,095,510 1,132,902 1,129,761 1,120,494 1,075,905 1,084,140 1,058,823 1,034,498

(2) 911,484 634,708 591,030 584,063 547,966 527,841 523,004 527,903 522,093 504,540 485,541(3) 480 480 480 480 480 480 480 480 480 480 480

(C) 2,693,845 2,399,377 2,418,587 2,421,567 2,420,984 2,431,060 2,415,708 2,380,245 2,386,340 2,340,455 2,292,4131. 2,098,431 1,965,207 1,786,868 1,776,052 1,721,644 1,670,282 1,654,349 1,633,608 1,609,871 1,585,567 1,699,540

(1) 44,265 37,631 37,631 37,631 37,631 37,631 37,631 37,631 37,631 37,631 37,63123,729 20,802 20,802 20,802 20,802 20,802 20,802 20,802 20,802 20,802 20,802

20,536 16,829 16,829 16,829 16,829 16,829 16,829 16,829 16,829 16,829 16,829(2) 496,373 533,584 518,703 518,667 518,638 518,614 517,923 515,325 512,432 512,276 511,957

76,994 70,113 71,303 71,279 71,261 71,247 70,674 68,472 66,024 65,901 65,650120,492 135,745 119,371 119,371 119,371 119,371 119,371 119,371 119,371 119,371 119,371

298,887 327,727 328,029 328,017 328,006 327,995 327,878 327,482 327,037 327,003 326,936(3) 1,557,793 1,393,992 1,230,534 1,219,753 1,165,375 1,114,037 1,098,795 1,080,652 1,059,808 1,035,660 1,149,952

2. 341,248 320,387 309,287 295,759 281,153 261,859 242,812 224,664 207,418 190,600 174,931(1) 319,736 298,875 287,774 274,246 259,640 240,347 221,300 203,152 185,906 169,088 153,419(2) 21,512 21,512 21,512 21,512 21,512 21,512 21,512 21,512 21,512 21,512 21,512

(D) 2,439,679 2,285,594 2,096,155 2,071,810 2,002,797 1,932,141 1,897,161 1,858,272 1,817,289 1,776,167 1,874,471(E) 254,166 113,783 322,433 349,757 418,187 498,919 518,547 521,973 569,050 564,288 417,942(F)(G) 7,721(H) △ 7,721

246,445 113,783 322,433 349,757 418,187 498,919 518,547 521,973 569,050 564,288 417,942(I) △ 734,804 △ 725,351 △ 463,852 △ 175,505 180,203 615,348 1,069,521 1,527,881 2,032,496 2,531,055 2,881,949(J) 886,408 1,030,642 1,253,098 1,237,376 1,298,232 1,345,565 1,300,668 1,132,662 1,049,840 1,170,045 949,113

81,661 87,617 90,318 89,935 89,554 93,402 92,292 94,385 97,608 99,246 98,535(K) 1,529,874 1,566,777 1,588,088 1,603,232 1,610,995 1,598,600 1,593,698 1,590,932 1,561,415 1,506,618 1,441,474

1,428,344 1,465,247 1,486,558 1,501,702 1,509,464 1,497,070 1,492,168 1,489,402 1,459,885 1,405,088 1,339,944

101,530 101,530 101,530 101,530 101,530 101,530 101,530 101,530 101,530 101,530 101,530( I )

(A)-(B)

(L) 0 0 0 0 0 0 0 0 0 0 0

(M) 670,379 715,387 743,392 741,514 739,636 772,978 771,730 775,957 779,626 776,612 771,894

0 0 0 0 0 0 0 0 0 0 0

(N) 0 0 0 0 0 0 0 0 0 0 0

(O) 0 0 0 0 0 0 0 0 0 0 0

(P) 670,379 715,387 743,392 741,514 739,636 772,978 771,730 775,957 779,626 776,612 771,894

0 0 0 0 0 0 0 0 0 0 0健全化法第22条により算定した資 金 不 足 比 率

((N)/(P)×100)

- - -

地 方 財 政 法 に よ る資 金 不 足 の 比 率

((L)/(M)×100)

健 全 化 法 施 行 令 第 16 条 に よ り 算 定 し た資 金 の 不 足 額健 全 化 法 施 行 規 則 第 6 条 に 規 定 す る解 消 可 能 資 金 不 足 額健 全 化 法 施 行 令 第 17 条 に よ り 算 定 し た事 業 の 規 模

-

地 方 財 政 法 施 行 令 第 15 条 第 1 項 に よ り算 定 し た 資 金 の 不 足 額営 業 収 益 - 受 託 工 事 収 益 (A)-(B)

- - - - - -累 積 欠 損 金 比 率 ( ×100 ) -う ち 未 払 金

特 別 損 失特 別 損 益 (F)-(G)当 年 度 純 利 益 ( 又 は 純 損 失 ) (E)+(H)繰 越 利 益 剰 余 金 又 は 累 積 欠 損 金流 動 資 産

う ち 未 収 金流 動 負 債

う ち 建 設 改 良 費 分う ち 一 時 借 入 金

特 別 利 益

動 力 費修 繕 費受 水 費そ の 他

減 価 償 却 費営 業 外 費 用

収

益

的

収

支

補 助 金他 会 計 補 助 金そ の 他 補 助 金

支 払 利 息そ の 他

支 出 計経 常 損 益 (C)-(D)

長 期 前 受 金 戻 入そ の 他

収 入 計

収

益

的

支

出

営 業 費 用職 員 給 与 費

基 本 給退 職 給 付 費そ の 他

経 費

収

益

的

収

入

営 業 収 益料 金 収 入受 託 工 事 収 益そ の 他

営 業 外 収 益

- 26 -

様式第2号(法適用企業・資本的収支) 投資・財政計画(収支計画)

下水道事業(公共下水道事業・特定環境保全公共下水道・農業集落排水事業) (単位:千円)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. 659,200 813,900 620,700 460,100 378,800 399,600 441,200 411,900 375,800 375,800 252,800521,400 491,200 384,200 368,200 357,200 356,200 345,200 340,200 335,200 335,200 218,000

2. 157,4103. 181,416 196,332 195,695 191,987 189,590 184,902 179,287 175,179 173,758 167,241 161,2154.5.6. 28,000 287,950 75,000 158,500 32,900 50,500 257,000 374,000 307,500 44,000 296,0007.8. 15,723 5,500 5,500 5,500 5,500 5,500 5,500 5,500 5,500 5,500 5,5009. 162 100 100 100 100 100 100 100 100 100 100

(A) 1,041,911 1,303,782 896,995 816,187 606,890 640,602 883,087 966,679 862,658 592,641 715,615

(B)

(C) 1,041,911 1,303,782 896,995 816,187 606,890 640,602 883,087 966,679 862,658 592,641 715,6151. 366,585 655,844 219,790 376,767 125,900 218,604 570,553 765,261 611,900 155,800 659,498

22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,3552. 1,376,159 1,428,344 1,465,247 1,486,558 1,501,702 1,509,464 1,497,070 1,492,168 1,489,402 1,459,885 1,405,0883.4.5.

(D) 1,742,744 2,084,188 1,685,037 1,863,325 1,627,602 1,728,068 2,067,623 2,257,429 2,101,302 1,615,685 2,064,586

(E) 700,833 780,406 788,042 1,047,138 1,020,712 1,087,466 1,184,536 1,290,750 1,238,644 1,023,044 1,348,971

1. 700,833 780,406 788,042 1,047,138 1,020,712 1,087,466 1,184,536 1,290,750 1,238,644 1,023,044 1,348,9712.3.4.

(F) 700,833 780,406 788,042 1,047,138 1,020,712 1,087,466 1,184,536 1,290,750 1,238,644 1,023,044 1,348,9710 0 0 0 0 0 0 0 0 0 0

(G)(H) 9,101,637 8,595,565 8,261,915 7,760,602 7,176,571 6,596,783 6,026,220 5,478,401 4,924,546 4,392,450 3,894,689

○他会計繰入金年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1,111,502 1,048,802 1,083,685 1,095,510 1,132,902 1,129,761 1,120,494 1,075,905 1,084,140 1,058,823 1,034,4981,111,502 1,048,802 1,083,685 1,095,510 1,132,902 1,129,761 1,120,494 1,075,905 1,084,140 1,058,823 1,034,498

196,587 196,332 195,695 191,987 189,590 184,902 179,287 175,179 173,758 167,241 161,215196,587 196,332 195,695 191,987 189,590 184,902 179,287 175,179 173,758 167,241 161,215

1,302,285 1,245,134 1,279,380 1,287,497 1,322,492 1,314,663 1,299,781 1,251,084 1,257,898 1,226,064 1,195,713

う ち 基 準 外 繰 入 金資 本 的 収 支 分

う ち 基 準 内 繰 入 金う ち 基 準 外 繰 入 金

合 計

う ち 基 準 内 繰 入 金

資本的収入額が資本的支出額に不足する額 (D)-(C)

補

財

源

損 益 勘 定 留 保 資 金利 益 剰 余 金 処 分 額繰 越 工 事 資 金そ の 他

計補 財 源 不 足 額 (E)-(F)

他 会 計 借 入 金 残 高企 業 債 残 高

収 益 的 収 支 分

資

本

的

支

出

建 設 改 良 費う ち 職 員 給 与 費企 業 債 償 還 金他 会 計 長 期 借 入 返 還 金他 会 計 へ の 支 出 金そ の 他

計

資

本

的

収

支

資

本

的

収

入

企 業 債う ち 資 本 費 平 準 化 債他 会 計 出 資 金他 会 計 補 助 金他 会 計 負 担 金他 会 計 借 入 金国 ( 都 道 府 県 ) 補 助 金固 定 資 産 売 却 代 金工 事 負 担 金そ の 他

計(A)のうち翌年度へ繰り越される支出の財源充当額

純 計 (A)-(B)

- 27 -

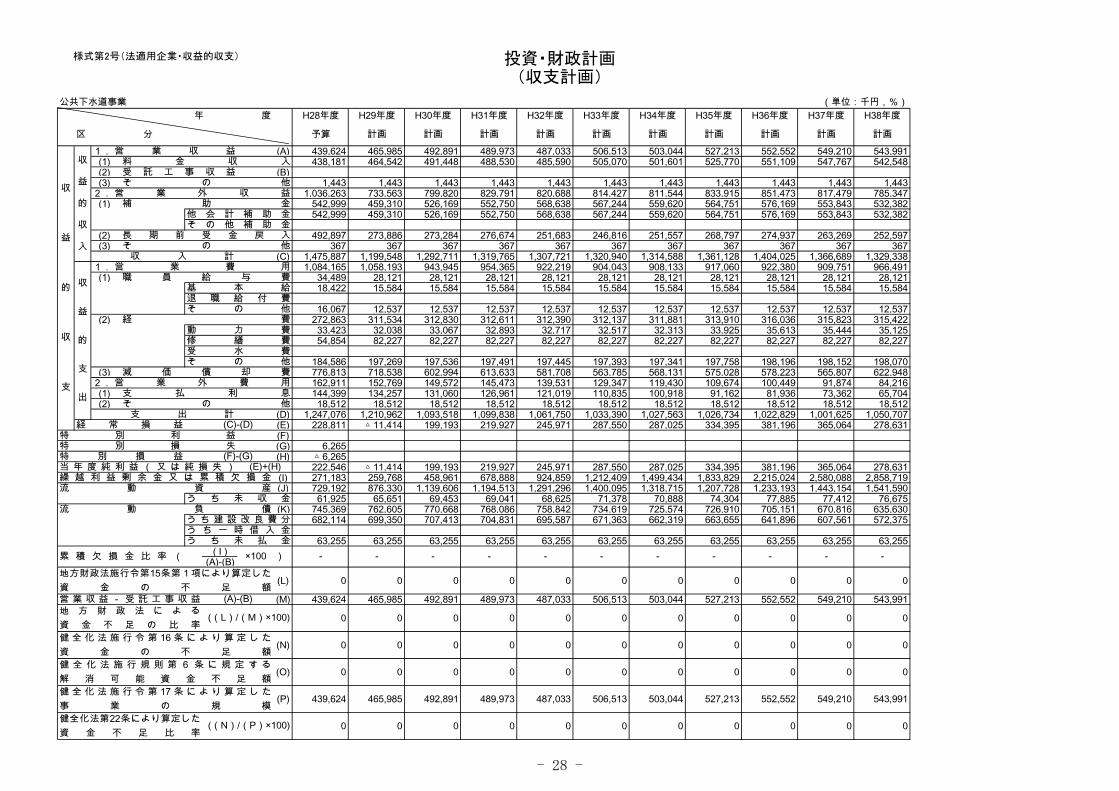

様式第2号(法適用企業・収益的収支) 投資・財政計画(収支計画)

公共下水道事業 (単位:千円,%)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. (A) 439,624 465,985 492,891 489,973 487,033 506,513 503,044 527,213 552,552 549,210 543,991(1) 438,181 464,542 491,448 488,530 485,590 505,070 501,601 525,770 551,109 547,767 542,548(2) (B)(3) 1,443 1,443 1,443 1,443 1,443 1,443 1,443 1,443 1,443 1,443 1,443

2. 1,036,263 733,563 799,820 829,791 820,688 814,427 811,544 833,915 851,473 817,479 785,347(1) 542,999 459,310 526,169 552,750 568,638 567,244 559,620 564,751 576,169 553,843 532,382

542,999 459,310 526,169 552,750 568,638 567,244 559,620 564,751 576,169 553,843 532,382

(2) 492,897 273,886 273,284 276,674 251,683 246,816 251,557 268,797 274,937 263,269 252,597(3) 367 367 367 367 367 367 367 367 367 367 367

(C) 1,475,887 1,199,548 1,292,711 1,319,765 1,307,721 1,320,940 1,314,588 1,361,128 1,404,025 1,366,689 1,329,3381. 1,084,165 1,058,193 943,945 954,365 922,219 904,043 908,133 917,060 922,380 909,751 966,491

(1) 34,489 28,121 28,121 28,121 28,121 28,121 28,121 28,121 28,121 28,121 28,12118,422 15,584 15,584 15,584 15,584 15,584 15,584 15,584 15,584 15,584 15,584

16,067 12,537 12,537 12,537 12,537 12,537 12,537 12,537 12,537 12,537 12,537(2) 272,863 311,534 312,830 312,611 312,390 312,137 311,881 313,910 316,036 315,823 315,422

33,423 32,038 33,067 32,893 32,717 32,517 32,313 33,925 35,613 35,444 35,12554,854 82,227 82,227 82,227 82,227 82,227 82,227 82,227 82,227 82,227 82,227

184,586 197,269 197,536 197,491 197,445 197,393 197,341 197,758 198,196 198,152 198,070(3) 776,813 718,538 602,994 613,633 581,708 563,785 568,131 575,028 578,223 565,807 622,948

2. 162,911 152,769 149,572 145,473 139,531 129,347 119,430 109,674 100,449 91,874 84,216(1) 144,399 134,257 131,060 126,961 121,019 110,835 100,918 91,162 81,936 73,362 65,704(2) 18,512 18,512 18,512 18,512 18,512 18,512 18,512 18,512 18,512 18,512 18,512

(D) 1,247,076 1,210,962 1,093,518 1,099,838 1,061,750 1,033,390 1,027,563 1,026,734 1,022,829 1,001,625 1,050,707(E) 228,811 △ 11,414 199,193 219,927 245,971 287,550 287,025 334,395 381,196 365,064 278,631(F)(G) 6,265(H) △ 6,265

222,546 △ 11,414 199,193 219,927 245,971 287,550 287,025 334,395 381,196 365,064 278,631(I) 271,183 259,768 458,961 678,888 924,859 1,212,409 1,499,434 1,833,829 2,215,024 2,580,088 2,858,719(J) 729,192 876,330 1,139,606 1,194,513 1,291,296 1,400,095 1,318,715 1,207,728 1,233,193 1,443,154 1,541,590

61,925 65,651 69,453 69,041 68,625 71,378 70,888 74,304 77,885 77,412 76,675(K) 745,369 762,605 770,668 768,086 758,842 734,619 725,574 726,910 705,151 670,816 635,630

682,114 699,350 707,413 704,831 695,587 671,363 662,319 663,655 641,896 607,561 572,375

63,255 63,255 63,255 63,255 63,255 63,255 63,255 63,255 63,255 63,255 63,255( I )

(A)-(B)

(L) 0 0 0 0 0 0 0 0 0 0 0

(M) 439,624 465,985 492,891 489,973 487,033 506,513 503,044 527,213 552,552 549,210 543,991

0 0 0 0 0 0 0 0 0 0 0

(N) 0 0 0 0 0 0 0 0 0 0 0

(O) 0 0 0 0 0 0 0 0 0 0 0

(P) 439,624 465,985 492,891 489,973 487,033 506,513 503,044 527,213 552,552 549,210 543,991

0 0 0 0 0 0 0 0 0 0 0

健 全 化 法 施 行 令 第 16 条 に よ り 算 定 し た資 金 の 不 足 額健 全 化 法 施 行 規 則 第 6 条 に 規 定 す る解 消 可 能 資 金 不 足 額健 全 化 法 施 行 令 第 17 条 に よ り 算 定 し た事 業 の 規 模健全化法第22条により算定した資 金 不 足 比 率

((N)/(P)×100)

-- - - - - -

地 方 財 政 法 に よ る資 金 不 足 の 比 率

((L)/(M)×100)

- - -

地方財政法施行令第15条第1項により算定した資 金 の 不 足 額営 業 収 益 - 受 託 工 事 収 益 (A)-(B)

-累 積 欠 損 金 比 率 ( ×100 )う ち 未 払 金

特 別 損 失特 別 損 益 (F)-(G)当 年 度 純 利 益 ( 又 は 純 損 失 ) (E)+(H)繰 越 利 益 剰 余 金 又 は 累 積 欠 損 金流 動 資 産

う ち 未 収 金流 動 負 債

う ち 建 設 改 良 費 分う ち 一 時 借 入 金

特 別 利 益

動 力 費修 繕 費受 水 費そ の 他

減 価 償 却 費営 業 外 費 用

収

益

的

収

支

補 助 金他 会 計 補 助 金そ の 他 補 助 金

支 払 利 息そ の 他

支 出 計経 常 損 益 (C)-(D)

長 期 前 受 金 戻 入そ の 他

収 入 計

収

益

的

支

出

営 業 費 用職 員 給 与 費

基 本 給退 職 給 付 費そ の 他

経 費

収

益

的

収

入

営 業 収 益料 金 収 入受 託 工 事 収 益そ の 他

営 業 外 収 益

- 28 -

様式第2号(法適用企業・資本的収支) 投資・財政計画(収支計画)

公共下水道事業 (単位:千円)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. 350,700 529,500 365,700 206,100 120,800 115,800 100,800 114,500 109,800 109,800 109,800218,700 212,600 135,000 120,000 105,000 100,000 85,000 80,000 75,000 75,000 75,000

2. 157,4103. 133,000 147,080 145,594 141,020 137,739 132,154 125,623 120,581 118,210 110,725 103,7144.5.6. 26,000 287,950 75,000 158,500 4,400 50,500 257,000 374,000 307,500 33,000 153,0007.8. 7,956 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,000 5,0009. 162 100 100 100 100 100 100 100 100 100 100

(A) 675,228 969,630 591,394 510,720 268,039 303,554 488,523 614,181 540,610 258,625 371,614

(B)

(C) 675,228 969,630 591,394 510,720 268,039 303,554 488,523 614,181 540,610 258,625 371,6141. 321,400 613,869 197,990 341,967 79,100 143,100 538,753 743,461 576,100 111,000 351,000

22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,355 22,3552. 659,320 682,114 699,350 707,413 704,831 695,587 671,363 662,319 663,655 641,896 607,5613.4.5.

(D) 980,720 1,295,983 897,340 1,049,380 783,931 838,687 1,210,116 1,405,780 1,239,755 752,896 958,561

(E) 305,492 326,353 305,946 538,660 515,892 535,133 721,593 791,599 699,145 494,271 586,947

1. 305,492 326,353 305,946 538,660 515,892 535,133 721,593 791,599 699,145 494,271 586,9472.3.4.

(F) 305,492 326,353 305,946 538,660 515,892 535,133 721,593 791,599 699,145 494,271 586,9470 0 0 0 0 0 0 0 0 0 0

(G)(H) 9,101,637 8,595,565 8,261,915 7,760,602 7,176,571 6,596,783 6,026,220 5,478,401 4,924,546 4,392,450 3,894,689

○他会計繰入金年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

542,999 459,310 526,169 552,750 568,638 567,244 559,620 564,751 576,169 553,843 532,382542,999 459,310 526,169 552,750 568,638 567,244 559,620 564,751 576,169 553,843 532,382

148,171 147,080 145,594 141,020 137,739 132,154 125,623 120,581 118,210 110,725 103,714148,171 147,080 145,594 141,020 137,739 132,154 125,623 120,581 118,210 110,725 103,714

691,170 606,390 671,763 693,770 706,377 699,398 685,243 685,332 694,379 664,568 636,096

う ち 基 準 外 繰 入 金資 本 的 収 支 分

う ち 基 準 内 繰 入 金う ち 基 準 外 繰 入 金

合 計

う ち 基 準 内 繰 入 金

資本的収入額が資本的支出額に不足する額 (D)-(C)

補

財

源

損 益 勘 定 留 保 資 金利 益 剰 余 金 処 分 額繰 越 工 事 資 金そ の 他

計補 財 源 不 足 額 (E)-(F)

他 会 計 借 入 金 残 高企 業 債 残 高

収 益 的 収 支 分

資

本

的

支

出

建 設 改 良 費う ち 職 員 給 与 費企 業 債 償 還 金他 会 計 長 期 借 入 返 還 金他 会 計 へ の 支 出 金そ の 他

計

資

本

的

収

支

資

本

的

収

入

企 業 債う ち 資 本 費 平 準 化 債他 会 計 出 資 金他 会 計 補 助 金他 会 計 負 担 金他 会 計 借 入 金国 ( 都 道 府 県 ) 補 助 金固 定 資 産 売 却 代 金工 事 負 担 金そ の 他

計(A)のうち翌年度へ繰り越される支出の財源充当額

純 計 (A)-(B)

- 29 -

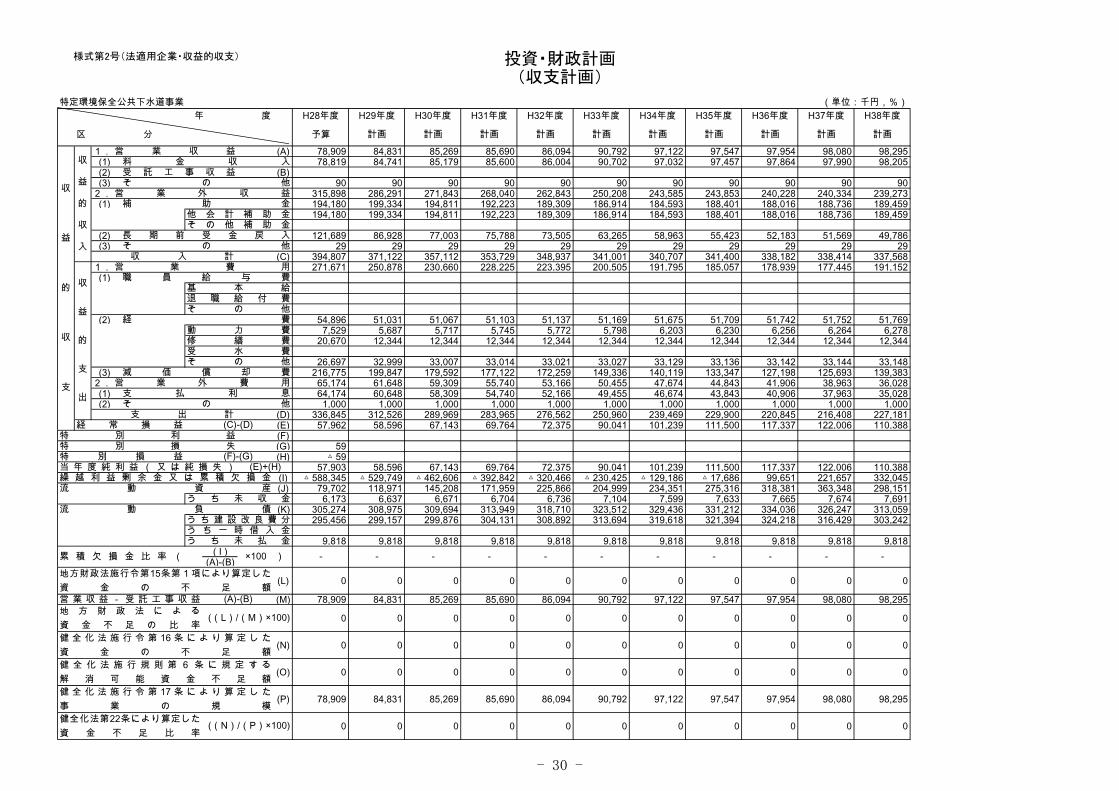

様式第2号(法適用企業・収益的収支) 投資・財政計画(収支計画)

特定環境保全公共下水道事業 (単位:千円,%)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. (A) 78,909 84,831 85,269 85,690 86,094 90,792 97,122 97,547 97,954 98,080 98,295(1) 78,819 84,741 85,179 85,600 86,004 90,702 97,032 97,457 97,864 97,990 98,205(2) (B)(3) 90 90 90 90 90 90 90 90 90 90 90

2. 315,898 286,291 271,843 268,040 262,843 250,208 243,585 243,853 240,228 240,334 239,273(1) 194,180 199,334 194,811 192,223 189,309 186,914 184,593 188,401 188,016 188,736 189,459

194,180 199,334 194,811 192,223 189,309 186,914 184,593 188,401 188,016 188,736 189,459

(2) 121,689 86,928 77,003 75,788 73,505 63,265 58,963 55,423 52,183 51,569 49,786(3) 29 29 29 29 29 29 29 29 29 29 29

(C) 394,807 371,122 357,112 353,729 348,937 341,001 340,707 341,400 338,182 338,414 337,5681. 271,671 250,878 230,660 228,225 223,395 200,505 191,795 185,057 178,939 177,445 191,152

(1)

(2) 54,896 51,031 51,067 51,103 51,137 51,169 51,675 51,709 51,742 51,752 51,7697,529 5,687 5,717 5,745 5,772 5,798 6,203 6,230 6,256 6,264 6,278

20,670 12,344 12,344 12,344 12,344 12,344 12,344 12,344 12,344 12,344 12,344

26,697 32,999 33,007 33,014 33,021 33,027 33,129 33,136 33,142 33,144 33,148(3) 216,775 199,847 179,592 177,122 172,259 149,336 140,119 133,347 127,198 125,693 139,383

2. 65,174 61,648 59,309 55,740 53,166 50,455 47,674 44,843 41,906 38,963 36,028(1) 64,174 60,648 58,309 54,740 52,166 49,455 46,674 43,843 40,906 37,963 35,028(2) 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000 1,000

(D) 336,845 312,526 289,969 283,965 276,562 250,960 239,469 229,900 220,845 216,408 227,181(E) 57,962 58,596 67,143 69,764 72,375 90,041 101,239 111,500 117,337 122,006 110,388(F)(G) 59(H) △ 59

57,903 58,596 67,143 69,764 72,375 90,041 101,239 111,500 117,337 122,006 110,388(I) △ 588,345 △ 529,749 △ 462,606 △ 392,842 △ 320,466 △ 230,425 △ 129,186 △ 17,686 99,651 221,657 332,045(J) 79,702 118,971 145,208 171,959 225,866 204,999 234,351 275,316 318,381 363,348 298,151

6,173 6,637 6,671 6,704 6,736 7,104 7,599 7,633 7,665 7,674 7,691(K) 305,274 308,975 309,694 313,949 318,710 323,512 329,436 331,212 334,036 326,247 313,059

295,456 299,157 299,876 304,131 308,892 313,694 319,618 321,394 324,218 316,429 303,242

9,818 9,818 9,818 9,818 9,818 9,818 9,818 9,818 9,818 9,818 9,818( I )

(A)-(B)

(L) 0 0 0 0 0 0 0 0 0 0 0

(M) 78,909 84,831 85,269 85,690 86,094 90,792 97,122 97,547 97,954 98,080 98,295

0 0 0 0 0 0 0 0 0 0 0

(N) 0 0 0 0 0 0 0 0 0 0 0

(O) 0 0 0 0 0 0 0 0 0 0 0

(P) 78,909 84,831 85,269 85,690 86,094 90,792 97,122 97,547 97,954 98,080 98,295

0 0 0 0 0 0 0 0 0 0 0

健 全 化 法 施 行 令 第 16 条 に よ り 算 定 し た資 金 の 不 足 額健 全 化 法 施 行 規 則 第 6 条 に 規 定 す る解 消 可 能 資 金 不 足 額健 全 化 法 施 行 令 第 17 条 に よ り 算 定 し た事 業 の 規 模健全化法第22条により算定した資 金 不 足 比 率

((N)/(P)×100)

地方財政法施行令第15条第1項により算定した資 金 の 不 足 額営 業 収 益 - 受 託 工 事 収 益 (A)-(B)地 方 財 政 法 に よ る資 金 不 足 の 比 率

((L)/(M)×100)

- - - -- - - - - -累 積 欠 損 金 比 率 ( ×100 ) -う ち 未 払 金

特 別 損 失特 別 損 益 (F)-(G)当 年 度 純 利 益 ( 又 は 純 損 失 ) (E)+(H)繰 越 利 益 剰 余 金 又 は 累 積 欠 損 金流 動 資 産

う ち 未 収 金流 動 負 債

う ち 建 設 改 良 費 分う ち 一 時 借 入 金

特 別 利 益

動 力 費修 繕 費受 水 費そ の 他

減 価 償 却 費営 業 外 費 用

収

益

的

収

支

補 助 金他 会 計 補 助 金そ の 他 補 助 金

支 払 利 息そ の 他

支 出 計経 常 損 益 (C)-(D)

長 期 前 受 金 戻 入そ の 他

収 入 計

収

益

的

支

出

営 業 費 用職 員 給 与 費

基 本 給退 職 給 付 費そ の 他

経 費

収

益

的

収

入

営 業 収 益料 金 収 入受 託 工 事 収 益そ の 他

営 業 外 収 益

- 30 -

様式第2号(法適用企業・資本的収支) 投資・財政計画(収支計画)

特定環境保全公共下水道事業 (単位:千円)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. 120,100 119,800 111,800 110,800 114,800 118,800 122,800 122,800 122,800 122,800114,300 114,000 106,000 105,000 109,000 113,000 117,000 117,000 117,000 117,000

2.3. 48,416 49,252 50,101 50,967 51,851 52,748 53,664 54,598 55,548 56,516 57,5014.5.6. 26,5007.8. 533 500 500 500 500 500 500 500 500 500 5009.

(A) 169,049 169,552 162,401 162,267 193,651 172,048 176,964 177,898 178,848 179,816 58,001

(B)

(C) 169,049 169,552 162,401 162,267 193,651 172,048 176,964 177,898 178,848 179,816 58,0011. 22,686 11,400 11,400 11,400 11,400 65,104 21,400 11,400 11,400 11,400 11,400

2. 284,858 295,456 299,157 299,876 304,131 308,892 313,694 319,618 321,394 324,218 316,4293.4.5.

(D) 307,544 306,856 310,557 311,276 315,531 373,996 335,094 331,018 332,794 335,618 327,829

(E) 138,495 137,304 148,156 149,009 121,880 201,948 158,130 153,120 153,946 155,802 269,828

1. 138,495 137,304 148,156 149,009 121,880 201,948 158,130 153,120 153,946 155,802 269,8282.3.4.

(F) 138,495 137,304 148,156 149,009 121,880 201,948 158,130 153,120 153,946 155,802 269,8280 0 0 0 0 0 0 0 0 0 0

(G)(H) 4,083,163 3,745,542 3,558,185 3,369,109 3,179,778 2,989,686 2,798,792 2,601,974 2,403,380 2,201,962 1,885,533

○他会計繰入金年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

188,376 199,334 194,811 192,223 189,309 186,914 184,593 188,401 188,016 188,736 189,459188,376 199,334 194,811 192,223 189,309 186,914 184,593 188,401 188,016 188,736 189,459

48,416 49,252 50,101 50,967 51,851 52,748 53,664 54,598 55,548 56,516 57,50148,416 49,252 50,101 50,967 51,851 52,748 53,664 54,598 55,548 56,516 57,501

236,792 248,586 244,912 243,190 241,160 239,662 238,257 242,999 243,564 245,252 246,960

う ち 基 準 外 繰 入 金資 本 的 収 支 分

う ち 基 準 内 繰 入 金う ち 基 準 外 繰 入 金

合 計

う ち 基 準 内 繰 入 金

資本的収入額が資本的支出額に不足する額 (D)-(C)

補

財

源

損 益 勘 定 留 保 資 金利 益 剰 余 金 処 分 額繰 越 工 事 資 金そ の 他

計補 財 源 不 足 額 (E)-(F)

他 会 計 借 入 金 残 高企 業 債 残 高

収 益 的 収 支 分

資

本

的

支

出

建 設 改 良 費う ち 職 員 給 与 費企 業 債 償 還 金他 会 計 長 期 借 入 返 還 金他 会 計 へ の 支 出 金そ の 他

計

資

本

的

収

支

資

本

的

収

入

企 業 債う ち 資 本 費 平 準 化 債他 会 計 出 資 金他 会 計 補 助 金他 会 計 負 担 金他 会 計 借 入 金国 ( 都 道 府 県 ) 補 助 金固 定 資 産 売 却 代 金工 事 負 担 金そ の 他

計(A)のうち翌年度へ繰り越される支出の財源充当額

純 計 (A)-(B)

- 31 -

様式第2号(法適用企業・収益的収支) 投資・財政計画(収支計画)

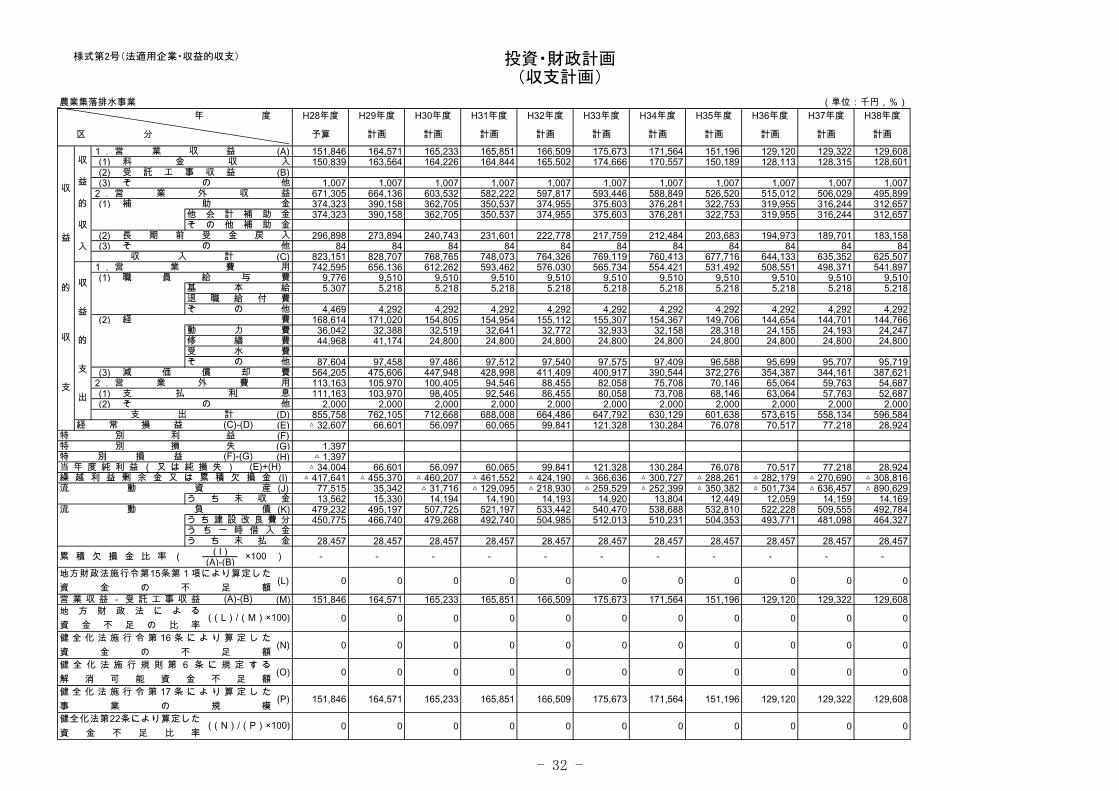

農業集落排水事業 (単位:千円,%)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. (A) 151,846 164,571 165,233 165,851 166,509 175,673 171,564 151,196 129,120 129,322 129,608(1) 150,839 163,564 164,226 164,844 165,502 174,666 170,557 150,189 128,113 128,315 128,601(2) (B)(3) 1,007 1,007 1,007 1,007 1,007 1,007 1,007 1,007 1,007 1,007 1,007

2. 671,305 664,136 603,532 582,222 597,817 593,446 588,849 526,520 515,012 506,029 495,899(1) 374,323 390,158 362,705 350,537 374,955 375,603 376,281 322,753 319,955 316,244 312,657

374,323 390,158 362,705 350,537 374,955 375,603 376,281 322,753 319,955 316,244 312,657

(2) 296,898 273,894 240,743 231,601 222,778 217,759 212,484 203,683 194,973 189,701 183,158(3) 84 84 84 84 84 84 84 84 84 84 84

(C) 823,151 828,707 768,765 748,073 764,326 769,119 760,413 677,716 644,133 635,352 625,5071. 742,595 656,136 612,262 593,462 576,030 565,734 554,421 531,492 508,551 498,371 541,897

(1) 9,776 9,510 9,510 9,510 9,510 9,510 9,510 9,510 9,510 9,510 9,5105,307 5,218 5,218 5,218 5,218 5,218 5,218 5,218 5,218 5,218 5,218

4,469 4,292 4,292 4,292 4,292 4,292 4,292 4,292 4,292 4,292 4,292(2) 168,614 171,020 154,805 154,954 155,112 155,307 154,367 149,706 144,654 144,701 144,766

36,042 32,388 32,519 32,641 32,772 32,933 32,158 28,318 24,155 24,193 24,24744,968 41,174 24,800 24,800 24,800 24,800 24,800 24,800 24,800 24,800 24,800

87,604 97,458 97,486 97,512 97,540 97,575 97,409 96,588 95,699 95,707 95,719(3) 564,205 475,606 447,948 428,998 411,409 400,917 390,544 372,276 354,387 344,161 387,621

2. 113,163 105,970 100,405 94,546 88,455 82,058 75,708 70,146 65,064 59,763 54,687(1) 111,163 103,970 98,405 92,546 86,455 80,058 73,708 68,146 63,064 57,763 52,687(2) 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000 2,000

(D) 855,758 762,105 712,668 688,008 664,486 647,792 630,129 601,638 573,615 558,134 596,584(E) △ 32,607 66,601 56,097 60,065 99,841 121,328 130,284 76,078 70,517 77,218 28,924(F)(G) 1,397(H) △ 1,397

△ 34,004 66,601 56,097 60,065 99,841 121,328 130,284 76,078 70,517 77,218 28,924(I) △ 417,641 △ 455,370 △ 460,207 △ 461,552 △ 424,190 △ 366,636 △ 300,727 △ 288,261 △ 282,179 △ 270,690 △ 308,816(J) 77,515 35,342 △ 31,716 △ 129,095 △ 218,930 △ 259,529 △ 252,399 △ 350,382 △ 501,734 △ 636,457 △ 890,629

13,562 15,330 14,194 14,190 14,193 14,920 13,804 12,449 12,059 14,159 14,169(K) 479,232 495,197 507,725 521,197 533,442 540,470 538,688 532,810 522,228 509,555 492,784

450,775 466,740 479,268 492,740 504,985 512,013 510,231 504,353 493,771 481,098 464,327

28,457 28,457 28,457 28,457 28,457 28,457 28,457 28,457 28,457 28,457 28,457( I )

(A)-(B)

(L) 0 0 0 0 0 0 0 0 0 0 0

(M) 151,846 164,571 165,233 165,851 166,509 175,673 171,564 151,196 129,120 129,322 129,608

0 0 0 0 0 0 0 0 0 0 0

(N) 0 0 0 0 0 0 0 0 0 0 0

(O) 0 0 0 0 0 0 0 0 0 0 0

(P) 151,846 164,571 165,233 165,851 166,509 175,673 171,564 151,196 129,120 129,322 129,608

0 0 0 0 0 0 0 0 0 0 0

長 期 前 受 金 戻 入そ の 他

収 入 計

収

益

的

支

出

営 業 費 用職 員 給 与 費

基 本 給退 職 給 付 費そ の 他

経 費

収

益

的

収

入

営 業 収 益料 金 収 入受 託 工 事 収 益そ の 他

営 業 外 収 益

特 別 利 益

動 力 費修 繕 費受 水 費そ の 他

減 価 償 却 費営 業 外 費 用

収

益

的

収

支

補 助 金他 会 計 補 助 金そ の 他 補 助 金

支 払 利 息そ の 他

支 出 計経 常 損 益 (C)-(D)

う ち 未 払 金

特 別 損 失特 別 損 益 (F)-(G)当 年 度 純 利 益 ( 又 は 純 損 失 ) (E)+(H)繰 越 利 益 剰 余 金 又 は 累 積 欠 損 金流 動 資 産

う ち 未 収 金流 動 負 債

う ち 建 設 改 良 費 分う ち 一 時 借 入 金

- -累 積 欠 損 金 比 率 ( ×100 ) -

地方財政法施行令第15条第1項により算定した資 金 の 不 足 額営 業 収 益 - 受 託 工 事 収 益 (A)-(B)地 方 財 政 法 に よ る資 金 不 足 の 比 率

((L)/(M)×100)

- - - -- - - -

健 全 化 法 施 行 令 第 16 条 に よ り 算 定 し た資 金 の 不 足 額健 全 化 法 施 行 規 則 第 6 条 に 規 定 す る解 消 可 能 資 金 不 足 額健 全 化 法 施 行 令 第 17 条 に よ り 算 定 し た事 業 の 規 模健全化法第22条により算定した資 金 不 足 比 率

((N)/(P)×100)

- 32 -

様式第2号(法適用企業・資本的収支) 投資・財政計画(収支計画)

農業集落排水事業 (単位:千円)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

1. 188,400 164,600 143,200 143,200 143,200 165,000 217,600 174,600 143,200 143,200 143,000188,400 164,600 143,200 143,200 143,200 143,200 143,200 143,200 143,200 143,200 143,000

2.3.4.5.6. 2,000 2,000 11,000 143,0007.8. 7,2349.

(A) 197,634 164,600 143,200 143,200 145,200 165,000 217,600 174,600 143,200 154,200 286,000

(B)

(C) 197,634 164,600 143,200 143,200 145,200 165,000 217,600 174,600 143,200 154,200 286,0001. 22,499 30,575 10,400 23,400 35,400 10,400 10,400 10,400 24,400 33,400 297,098

2. 431,981 450,775 466,740 479,268 492,740 504,985 512,013 510,231 504,353 493,771 481,0983.4.5.

(D) 454,480 481,350 477,140 502,668 528,140 515,385 522,413 520,631 528,753 527,171 778,196

(E) 256,846 316,750 333,940 359,468 382,940 350,385 304,813 346,031 385,553 372,971 492,196

1. 256,846 316,750 289,107 217,260 150,893 77,069 39,657 △ 15,855 △ 127,325 △ 276,571 △ 411,5262.3.4.

(F) 256,846 316,750 289,107 217,260 150,893 77,069 39,657 △ 15,855 △ 127,325 △ 276,571 △ 411,5260 0 44,833 142,208 232,046 273,317 265,156 361,886 512,878 649,542 903,722

(G)(H) 6,641,369 6,075,440 5,751,901 5,415,833 5,066,293 4,726,307 4,431,895 4,096,264 3,735,111 3,384,540 3,046,441

○他会計繰入金 (単位:千円)年 度 H28年度 H29年度 H30年度 H31年度 H32年度 H33年度 H34年度 H35年度 H36年度 H37年度 H38年度

区 分 予算 計画 計画 計画 計画 計画 計画 計画 計画 計画 計画

374,323 390,158 362,705 350,537 374,955 375,603 376,281 322,753 319,955 316,244 312,657374,323 390,158 362,705 350,537 374,955 375,603 376,281 322,753 319,955 316,244 312,657

374,323 390,158 362,705 350,537 374,955 375,603 376,281 322,753 319,955 316,244 312,657

資

本

的

収

支

資

本

的

収

入

企 業 債う ち 資 本 費 平 準 化 債他 会 計 出 資 金他 会 計 補 助 金他 会 計 負 担 金他 会 計 借 入 金国 ( 都 道 府 県 ) 補 助 金固 定 資 産 売 却 代 金工 事 負 担 金そ の 他

計(A)のうち翌年度へ繰り越される支出の財源充当額

純 計 (A)-(B)資

本

的

支

出

建 設 改 良 費う ち 職 員 給 与 費企 業 債 償 還 金他 会 計 長 期 借 入 返 還 金他 会 計 へ の 支 出 金そ の 他

計

う ち 基 準 内 繰 入 金

資本的収入額が資本的支出額に不足する額 (D)-(C)

補

財

源

損 益 勘 定 留 保 資 金利 益 剰 余 金 処 分 額繰 越 工 事 資 金そ の 他

計補 財 源 不 足 額 (E)-(F)

他 会 計 借 入 金 残 高企 業 債 残 高

収 益 的 収 支 分

う ち 基 準 外 繰 入 金資 本 的 収 支 分

う ち 基 準 内 繰 入 金う ち 基 準 外 繰 入 金

合 計

- 33 -

グラフ凡例当該団体値(当該値)

類似団体平均値(平均値)

平成26年度全国平均

※ 法適用企業と類似団体区分が同じため、収益的収支比率の類似団体平均等を表示していません。※ 平成22年度から平成25年度における各指標の類似団体平均値は、当時の事業数を基に算出していますが、企業債残高対事業規模比率及び管渠改善率については、平成26年度の事業数を基に類似団体平均値を算出しています。

経営比較分析表長野県 中野市

業務名 業種名 事業名 類似団体区分 人口(人) 面積(km2) 人口密度(人/km

2)

410.84 ■

資金不足比率(%) 自己資本構成比率(%) 普及率(%) 有収率(%) 1か月20m3当たり家庭料金(円) 処理区域内人口(人) 処理区域面積(km

2) 処理区域内人口密度(人/km

2)

法非適用 下水道事業 公共下水道 Cc2 46,088 112.18

-

- 該当数値なし 55.87 81.85 3,510 25,677 7.81 3,287.71 【】

分析欄

1. 経営の健全性・効率性 1. 経営の健全性・効率性について

・水洗化率は僅かながらも伸びていることから、今後も引続き水洗化促進を図ることで、汚水処理に係る経費を下げ、経費回収率を引き上げることができると考えている。

・水洗化率の向上は新規宅地開発によるものが大きく、合併浄化槽を接続されている方の水洗化への切替や各家庭の事情による未水洗化の接続については難しい状況にある。

・当市の他の事業と比較し水洗化率も高いことから、効率性においては比較的良いと考えている。

「単年度の収支」 「累積欠損」 「支払能力」 「債務残高」

2. 老朽化の状況について

・供用開始から30年が経過し、施設の老朽化による維持管理費は増加傾向にある。

・収益的収支比率の増減の波は、機械等の修繕に係る経費がその時々により増減していることを表している。これは故障によるものが多く、緊急修繕を行って対応しているためである。

・現在は、長寿命化計画を策定し経年劣化が激しいと診断されたものから計画的に交換等を行うこととしており、そういった大きな増減はなるべく少なくなると考えている。

「料金水準の適切性」 「費用の効率性」 「施設の効率性」 「使用料対象の捕捉」

2. 老朽化の状況

全体総括

・老朽化は進んでいるが、施設の利用率から見ると処理能力はまだ十分にあることから、今後は農業集落排水事業の老朽化の進んだ処理区統廃合を検討し、市全体として維持管理に係る経費の削減に努めたい。

・管渠改善率は類似団体とほぼ同じであるが、1%未満と低い。しかし、およそ11kmに及ぶ管渠をカメラ調査した結果、改築が必要とされた延長が61mであったためであり、日ごろの管渠清掃業務等によるメンテナンスが良かったことを表している。

「施設全体の減価償却の状況」 「管渠の経年化の状況」 「管渠の更新投資・老朽化対策の実施状況」

0.00

0.02

0.04

0.06

0.08

0.10

0.12

H22 H23 H24 H25 H26

当該値 0.00 0.00 0.00 0.00 0.04

平均値 0.02 0.01 0.10 0.07 0.04

60.00

62.00

64.00

66.00

68.00

70.00

72.00

74.00

76.00

H22 H23 H24 H25 H26

当該値 67.30 70.70 65.54 68.68 74.93

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

①収益的収支比率(%)

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

1,400.00

1,600.00

1,800.00

H22 H23 H24 H25 H26

当該値 1,374.57 1,200.59 1,538.33 1,424.22 1,315.13

平均値 1,320.98 1,334.01 1,273.52 1,209.95 1,136.50

0.00

20.00

40.00

60.00

80.00

100.00

120.00

H22 H23 H24 H25 H26

当該値 99.57 85.25 89.75 90.35 91.51

平均値 68.63 67.14 67.85 69.48 71.65

180.00

190.00

200.00

210.00

220.00

230.00

240.00

250.00

H22 H23 H24 H25 H26

当該値 206.01 241.06 228.46 226.70 229.75

平均値 222.94 224.83 224.94 220.67 217.82

42.00

44.00

46.00

48.00

50.00

52.00

54.00

56.00

58.00

H22 H23 H24 H25 H26

当該値 52.11 49.75 49.07 47.89 47.85

平均値 53.07 53.79 55.41 55.81 54.44

80.00

82.00

84.00

86.00

88.00

90.00

92.00

H22 H23 H24 H25 H26

当該値 87.56 87.39 88.76 89.72 90.71

平均値 83.69 83.76 84.12 84.41 84.20

②累積欠損金比率(%) ③流動比率(%) ④企業債残高対事業規模比率(%)

⑤経費回収率(%) ⑥汚水処理原価(円) ⑦施設利用率(%) ⑧水洗化率(%)

①有形固定資産減価償却率(%) ②管渠老朽化率(%) ③管渠改善率(%)

【776.35】

【94.57】【60.35】【142.28】【96.57】

【0.17】

該当数値なし 該当数値なし

該当数値なし 該当数値なし

- 34 -

グラフ凡例当該団体値(当該値)

類似団体平均値(平均値)

平成26年度全国平均

※ 法適用企業と類似団体区分が同じため、収益的収支比率の類似団体平均等を表示していません。※ 平成22年度から平成25年度における各指標の類似団体平均値は、当時の事業数を基に算出していますが、企業債残高対事業規模比率及び管渠改善率については、平成26年度の事業数を基に類似団体平均値を算出しています。

全体総括

・水洗化率の向上による使用料の回収と農業集落排水事業の老朽化の進んだ処理区との統廃合を検討し、市全体として維持管理費の削減に努めたい。

「施設全体の減価償却の状況」 「管渠の経年化の状況」 「管渠の更新投資・老朽化対策の実施状況」

2. 老朽化の状況について

・木島平村に処理を委託している牧ノ入処理区を除き、一番古い施設は平成12年供用開始の高丘処理区である。

・今のところ機械の故障等による維持管理費は少ないが、今後年数が経過することで老朽化が進むことは目に見えているため、公共下水道事業で行っている長寿命化計画が概ね完了した後には、特定環境保全公共下水道事業においても計画を策定し、故障前に計画的に更新を行うことで維持管理に係る経費を削減していく。

「料金水準の適切性」 「費用の効率性」 「施設の効率性」 「使用料対象の捕捉」

2. 老朽化の状況

分析欄

1. 経営の健全性・効率性 1. 経営の健全性・効率性について

・水洗化率は低いことから、使用料の収入が少なく経営に係る指標は類似団体と比較しても悪い。

・水洗化の促進が喫緊の課題であり、水洗化率の向上が経営の健全性・効率性を高めることとなる。

「単年度の収支」 「累積欠損」 「支払能力」 「債務残高」

-

- 該当数値なし 11.68 91.39 3,510 5,368 2.29 2,344.10 【】

410.84 ■

資金不足比率(%) 自己資本構成比率(%) 普及率(%) 有収率(%) 1か月20m3当たり家庭料金(円) 処理区域内人口(人) 処理区域面積(km

2) 処理区域内人口密度(人/km

2)

法非適用 下水道事業 特定環境保全公共下水道 D2 46,088 112.18

経営比較分析表長野県 中野市

業務名 業種名 事業名 類似団体区分 人口(人) 面積(km2) 人口密度(人/km

2)

0.00

0.02

0.04

0.06

0.08

0.10

0.12

H22 H23 H24 H25 H26

当該値 0.00 0.00 0.00 0.00 0.00

平均値 0.10 0.10 0.11 0.05 0.04

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

H22 H23 H24 H25 H26

当該値 48.73 64.07 68.05 69.25 69.76

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

①収益的収支比率(%)

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

H22 H23 H24 H25 H26

当該値

平均値

0.00

500.00

1,000.00

1,500.00

2,000.00

2,500.00

3,000.00

H22 H23 H24 H25 H26

当該値 1,848.26 1,328.57 2,850.67 1,962.00 2,274.89

平均値 1,812.65 1,764.87 1,622.51 1,569.13 1,436.00

54.00

56.00

58.00

60.00

62.00

64.00

66.00

68.00

H22 H23 H24 H25 H26

当該値 66.37 65.23 65.86 66.48 67.04

平均値 59.35 60.75 62.83 64.63 66.56

0.00

50.00

100.00

150.00

200.00

250.00

300.00

350.00

H22 H23 H24 H25 H26

当該値 313.35 318.77 315.53 314.92 319.78

平均値 260.48 256.00 250.43 245.75 244.29

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

H22 H23 H24 H25 H26

当該値 45.95 46.70 46.20 58.45 58.80

平均値 40.56 41.59 42.31 43.65 43.58

62.00

64.00

66.00

68.00

70.00

72.00

74.00

76.00

78.00

80.00

82.00

84.00

H22 H23 H24 H25 H26

当該値 69.87 70.94 72.24 73.56 74.29

平均値 79.88 80.47 81.30 82.20 82.35

②累積欠損金比率(%) ③流動比率(%) ④企業債残高対事業規模比率(%)

⑤経費回収率(%) ⑥汚水処理原価(円) ⑦施設利用率(%) ⑧水洗化率(%)

①有形固定資産減価償却率(%) ②管渠老朽化率(%) ③管渠改善率(%)

【1,479.31】

【80.39】【41.06】【253.12】【63.50】

【0.05】

該当数値なし 該当数値なし

該当数値なし 該当数値なし

- 35 -

グラフ凡例当該団体値(当該値)

類似団体平均値(平均値)

平成26年度全国平均

※ 法適用企業と類似団体区分が同じため、収益的収支比率の類似団体平均等を表示していません。※ 平成22年度から平成25年度における各指標の類似団体平均値は、当時の事業数を基に算出していますが、企業債残高対事業規模比率及び管渠改善率については、平成26年度の事業数を基に類似団体平均値を算出しています。

経営比較分析表長野県 中野市

業務名 業種名 事業名 類似団体区分 人口(人) 面積(km2) 人口密度(人/km

2)

410.84 ■

資金不足比率(%) 自己資本構成比率(%) 普及率(%) 有収率(%) 1か月20m3当たり家庭料金(円) 処理区域内人口(人) 処理区域面積(km

2) 処理区域内人口密度(人/km

2)

法非適用 下水道事業 農業集落排水 F2 46,088 112.18

-

- 該当数値なし 27.07 94.59 3,510 12,440 7.19 1,730.18 【】

分析欄

1. 経営の健全性・効率性 1. 経営の健全性・効率性について

・類似団体と比較して、経費回収率は高く、汚水処理原価は低いため、一見経営的に良好に見えるが、水洗化率は決して高いわけではなく、水洗化の促進により更に経営的に改善できる状態であると言える。

「単年度の収支」 「累積欠損」 「支払能力」 「債務残高」

2. 老朽化の状況について

・一番古い施設で平成2年の供用開始の草間処理区があり、あと数年で供用開始から30年を迎えようとしている。