IMS Health – Avaliação de Mercado - Jorge Batista – Junho 20161

Agenda:

• Sobre a IMS

• Conceitos IMS

• Panorama do Mercado Farmacêutico

no Brasil: Perspectivas e Desafios

• O Shopper Farma

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista – Junho 20162

Sobre a IMS

Agenda:

IMS Health Confidential. For discussion purposes only. Not approved by management.PORTFÓLIO DE PRODUTOS

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista – Junho 20164

Conceitos IMS

Agenda:

A IMS faz o mapeamento de toda a cadeia do mercado farmacêutico, de higiene, Beleza e cuidados pessoais.

Redes (P/M/G)

Deliveries

Associat../Franq.

Canal FarmáciaOutros Canais Canal Hospitalar

Ambulatórios

Clínicas Veterinárias

Associações

Distribuidores não Informantes do Painel

Hospitais Privados

Hospitais Públicos

Clínicas (Oftalmologia,

Oncologia, Ortopedia, etc...)

INEústriaFarmacêutica

Distribuidores, Deliveries e Redes

Provedores IMS

5

Independentes.

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

As informações de mercado ajudam os laboratórios, atacadistas e varejistas a organizarem e planejarem seus negócios.

Recebe Dados

Valida

Corrige

Analisa

Agrupa

Organiza

Transforma em informações, analises e inteligência competitiva

Indústria Farmacêutica e de HBN

+

Varejo

Atacado/Distribuição

6 Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Na avaliação do varejo farmacêutico a informação IMS pode ser de origem Sell in ou Sell Out.

Indústria

Redes

FarmáciasDistribuidores

Farmáciasda Rede

Sell In*

Sell In*

Unidades vendidas

Sell In – Informação coletada na venda do distribuidor para a farmácia (demanda)

Sell Out – Informação coletada no momento da compra pelo paciente

Sell Out DEMANDA

Paciente/ Consumidor

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Devido a sua estrutura, a IMS oferece alta granularidade nas suas informações.

710Número atual de

informantes em JUL/16

+100Serão incluídos até

Dez/16

Painel IMS

Infomação granular, sem qq tipo de projeção

bricks1.391

Granularidade

PDVs73.000+

8 Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

BrickRange de CEP’s

Estado

Região

BRICK = agrupamento de CEPs ou CNPJs

Total

Mercado

Alocamos a demanda em Bricks, que são porções geográficas.

9 Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Conceitos Gerais, Preços.

Processamento

A IMS efetua a precificação dos produtos farmacêuticos a preço:

Preço Fábrica Indústria, (ICMS 18%, Gen 12%)

PPP (Pharmacy Purchase Price), preço que a farmácia adquire o produto do Distribuidor (amostra de 7.000 farmácias)

Preço Consumidor, preço regional extraído de 67 sites de Farmácias, Lojas de Higiêne & Beleza + 1.300 Lojas

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Classificamos todos os produtos em Classes Terapêuticas.

A APARELHO DIGESTIVO E METABOLISMO

B SANGUE E ÓRGÃOS FORMADORES DE SANGUE

C SISTEMA CARDIOVASCULAR

D DERMATOLOGIA

G SIST GENITURINÁRIO E HORMÔNIOS SEXUAIS

H PREP HORMONAIS (EXC.HORM.SEXUAIS)

J ANTIINFECCIOSOS EM GERAL

K SOLUÇÕES HOSPITALARES

L ANTINEOPLÁSICOS E IMUNOMODULARES

M SISTEMA MÚSCULO ESQUELÉTICO

N SISTEMA NERVOSO CENTRAL

P PARASITOLOGIA

R APARELHO RESPIRATÓRIO

S ORGÃOS DOS SENTIDOS

T AGENTES DIAGNÓSTICOS

V DIVERSOS

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

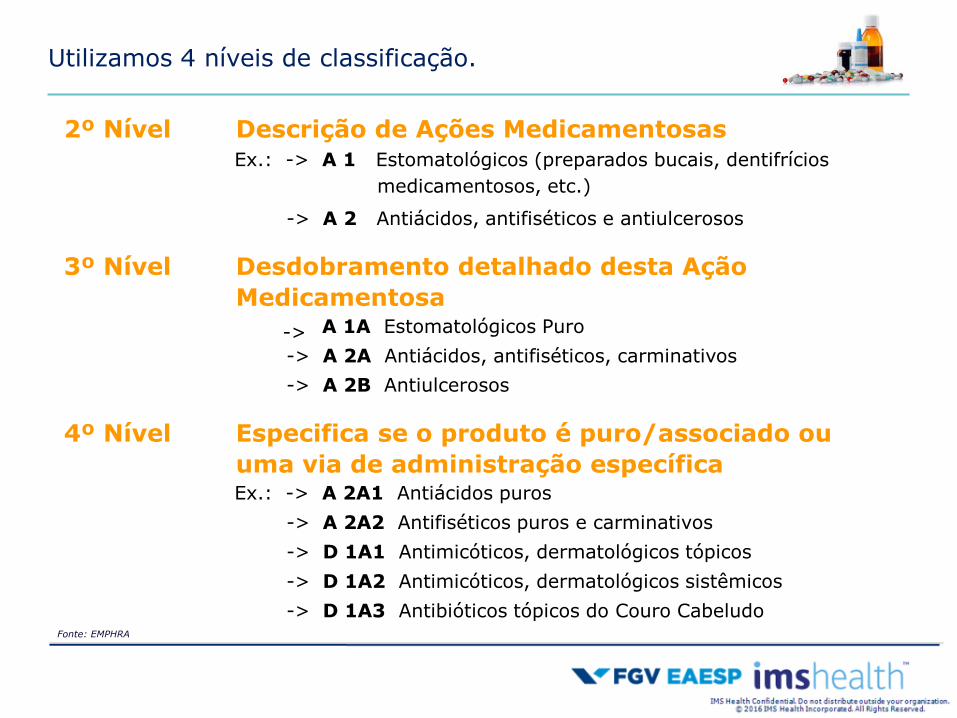

2º Nível Descrição de Ações MedicamentosasEx.: -> A 1 Estomatológicos (preparados bucais, dentifrícios

medicamentosos, etc.)

-> A 2 Antiácidos, antifiséticos e antiulcerosos

3º Nível Desdobramento detalhado desta Ação

MedicamentosaA 1A Estomatológicos Puro

-> A 2A Antiácidos, antifiséticos, carminativos

-> A 2B Antiulcerosos

4º Nível Especifica se o produto é puro/associado ou

uma via de administração específicaEx.: -> A 2A1 Antiácidos puros

-> A 2A2 Antifiséticos puros e carminativos

-> D 1A1 Antimicóticos, dermatológicos tópicos

-> D 1A2 Antimicóticos, dermatológicos sistêmicos

-> D 1A3 Antibióticos tópicos do Couro Cabeludo

->

Utilizamos 4 níveis de classificação.

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Fonte: EMPHRA

Para Produtos de Higiene, Beleza, Cuidados Pessoais e Nutrição utilizamos a mesma lógica, em uma classificação bastante abrangente.

HIGIENE

ORAL

REGULAR

BRANQUEADORES

DENTES SENSÍVEIS

GENGIVITE

NEC 1 NEC 2 NEC 3 NEC 4

CREMES DENTAIS

ESPECIAIS

CREME DENTAL

ENXAGUANTES BUCAIS

DESODORIZADORES

HÁLITO

OUTRO PRODUTOS HIGIENE

ORAL

PARA CRIANÇAS

PARA ADULTOS

NEC – Non Ethical Classification

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Flags IMS para tipos de produto:

MEDICAMENTOS:

"G" - Genéricos: é considerado um medicamento genérico quando prova a sua bioequivalência em testes de biodisponibilidade comparado contra uma determinada referência, geralmente são produzidos após a expiração ou renúncia da proteção patentária ou de outros direitos de exclusividade;

“Rx Promovido”: Medicamentos de prescrição médica que apresentam desconto comercial inferior a 50%, normalmente são produtos promovidos junto a classe médica;

“Rx Similar/Trade” - é um produto que possui uma marca comercial e não é genérico. Produtos de marca com desconto comercial superior a 50% (PPP) incluindo produtos PBM se desconto superior a 50%;

"MIP Marca, MIP Trade ou MIP G”: Medicamento isento de prescrição;

CONSUMER HEALTH – HPC

“PEC": Personal Care; produtos para cuidados pessoais: Cabelos (shampoo, condicionadores, etc...) Oral Care(escovas, pastas enxaguatórios, etc...), possuem JUNs de 100 categorias;

“PAC": Patient Care; produtos para cuidados do paciente: Tiras de Glicemia, fraldas geriátricas, meias de compressão, medidores de glicose, curativos, medidores (termômetro) , testes (gravidez, Aids, etc...);

“NUTRICIONAIS": Nutrição infantil, adulta e geriátrica, fibras, alimentos especiais (Sem Glúten, Sem Açucar, etc...) confeitos, etc..;

“OTC": Categorias sem composto farmacêuticos, ex: vitaminas (até 100% da dose diária recomendada).

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Abaixo as principais categorias de produtos do mercado Consumer Health.

15

OTC Importância*

04 - VIT., MIN. E SUPLEM. NUTR 42%

06 - TRATAMENTO DA PELE 13%

03 - DIG OUTR PRODS GASTRO INT 10%

07 - OFTALMOLOGICOS 9%

10 - PROD. P/SIST. CIRCULATORI 8%

01 - PROD.TOSSE, RESF.VIAS RES 6%

02 - ANALGESICOS 5%

14 - PROD PARA PERDA DE PESO 3%

09 - TRATAMENTO DA BOCA 2%

12 - CUID.URIN.E DOS ORG.REPR. 1%

05 - TONICOS OUTROS ESTIMULANT 1%

18 - MISCELANEAS 0%

97 -

TODOS.OUT.PROD.MISCELANEA0%

13 - CALMANTES E PRD.MELH.HUM. 0%

17 - PREVENCAO DE VICIOS 0%

PEC – PERSONAL CARE Importância*

83 - COSMETICOS UNISSEX 20%

86 - PRODUCTOS PARA CABELLO 18%

82 - COSMETICOS PARA MULHER 16%

85 - HIGIENE PESSOAL 16%

88 - LINHA INFANTIL 8%

93 - ACESS CUIDADO/HIGIENE OR 5%

91 - ACES. P/ HIGIENE PESSOAL 5%

87 - HIGIENE ORAL 5%

90 - ACESSORIOS PARA BELEZA 4%

94 - ACESSORIO P/BEBE 1%

81 - COSMETICOS P/ HOMENS 0%

80 - FRAGANCIAS 0%

92 - ACES.P/CUIDADOS CABELO 0%

89 - OUT.PROD.CUID.PESSOAL 0%

PAC – PATIENT CARE Importância*

54 - DES.P/BEB.PROD.P/ENUR. 32%

56 - TESTES DE DIAGNOSTICOS 15%

52 - PROD.P/CUID.INCONTINENCIA 13%

57 - ACESS.MEDIOS CIRURGICOS 9%

55 - DISPOSITIVOS P/ INJECAO 7%

66 - COTRACEPCAO 5%

64 - CUIDADO P/ LENTES CONTATO 4%

41 - CURATIVOS CIRURGICOS 4%

42 - ADESIVOS E ADESIVOS ESPEC 3%

49 - PENSOS 3%

58 - CUR. ORTOP.ANTI-REUMAT. 2%

46 - CUIDADO DE FERIDAS 1%

43 - BANDAGENS 1%

65 - ACESSORIOS PARA BEBE 0%

70 - P.CASA DES.INS.REP INS 0%

79 - OUT.PROD.CUID.PACIENTES 0%

47 - PENS AVANCAD CURA FERIDAS 0%

40 - PENSOS TRADICIONAIS 0%

48 - SUBSTITUTOS CUTANEOS 0%

53 - PROD.P/PROB.URINARIOS 0%

44 - PREV.MACHUCADOS POR

PRES.0%

50 - PROD. CUIDADO DO

ESTOMAGO0%

59 - EQUIP. FARMACEUTICOS 0%

NTR - NUTRICIONAL Importância *

35 - ALIMENTOS PARA BEBE 54%

30 - PROD.P/NUT.ENTERAL 18%

37 - CONFEITOS 13%

36 - PROD.ALIM.P/ADULTOS 8%

38 - ADOCANTES 4%

39 - OUT.PROD.NUTRICIONAIS 1%

34 - ANOREXIGENOS 1%

33 - PROD.ALIM.BASE FIBRAS 0%

31 - PROD.ALIM.DIABETICOS 0%

32 - PR.S/GLUTEN&HIPO PROTEICO 0%

Agosto 2016

IMS Health – Avaliação de Mercado – Jorge Batista – Junho 2016

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista – Junho 201616

Agenda:

• Panorama do Mercado Farmacêutico no

Brasil: Perspectivas e Desafios

PMB

Consumer Health

RxOTC

(Over theCounter)*

PEC(Personal

Care)

PAC(PatientCare)

NTR(Nutrition)

MIPs

66%

Consumer Health

Não Medicamentos

Medicamentos

TOTAL VAREJO FARMACÊUTICO –4,7 Bi UN – 87,8 Bi R$

Promovido/Marca, Trade, Genérico

74%

UN R$

53% 41%

34% 26%

47% 59%

Rx

A demanda de todos os produtos vendidos nas farmácias Brasileiras

totalizaram 4,7 Bi de unidades no MAT Junho 2016.

IMS Health – Avaliação de Mercado – Junho 2016

Agosto 2016

Quais são os fatores que contribuem para o crescimento do Canal Farma?

Patologias CrônicasMedicamentos para doenças crônicas

cresceram 16% em 2015. Até 2050, a

quantidade de idosos triplicará no Brasil,

sendo 30% da população.

Essencialidadedos medicamentos na

cesta de compras

Aumento de preçosAumento da inflação refletiu no

bolso do consumidor.

HPC cresce no farmaPrimeira queda do setor de beleza

Fonte: IMS Health – Preço Consumidor; IBGE, United States Census Bureau – NACDS Annual Report 2014

Existem outros tópicos de relevância para o varejo/distribuição, com

impacto também no shopper e na indústria.

Farmácia Popular

ICMS

CAT do PDV

Independente Rede Total

1 1,0% 5,7% 4,3%

2 4,4% 7,1% 6,7%

3 5,3% 6,0% 5,8%

4 5,9% 4,6% 5,1%

5 6,5% 3,7% 5,3%

6 7,1% 3,2% 6,4%

7 7,2% 2,1% 6,8%

8 4,9% 1,6% 4,8%

Total 5,8% 5,5% 5,6%

• Representa ~6% do mercado em volume

• Redução no valor de reembolso da ordem de50% para importantes moléculas (ex. -70% nalosartana 50mg)

• Impacto no consumidor de mais baixa renda,que pode migrar de volta aos postos do SUS

• Maior probabilidade de impacto nas farmáciasindependentes, de menor porte

Prestação de serviços

Relevância do FP por tipo de loja

Fonte: IMS PMB Fev/2016 + Dados Farmácia Popular (Ministério da Saúde)Nota: CAT 1 representam as lojas de maior faturamento/loja, e CAT 8 as de menor faturamento.

• Aumento de alíquota em 12 Ufs e DF (~1%)

• Redução da alíquota de genéricos em SP de 18%para 12%

• Lei 13.021 (9 ago 2014)

• Debilidade nos serviços do SUS / demanda dapopulação por melhoria a baixo custo

• Experiência em outros países mostra que pacientesde todas as faixas socio econômicas usam o serviço

• Buscando suprir mesma demanda, clínicas de baixocusto começam a prestar serviços

• MinutoMed

• Dr. Consulta

• Dr. Agora

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista 2016 - MATJUL15 –23

Nos últimos 2 anos nota-se o crescimento nas vendas de medicamentosRX acima dos produtos de auto-serviço, sobretudo devido ao baixocrescimento de MIP`s.

IMS Health – Avaliação de Mercado - Jorge Batista 2016 - MATJUL15 –24

Em unidades o mercado apresenta crescimento inferior ao verificadono MAT anterior.

Vendas Canal Farma – Unidades – Bilhões – MAT JUN/16

Share (%)

MAT JUN/16 Δ% vs ano ant.

+8,2%

+6,3%

+3,9%

+9,0%

+4,8%

+5,9%

5,4%8,2%

MAT JUN 2016

4,7Bi

2,2Bi

(47%)

2,5Bi

(53%)

MAT JUN 2015

4,5Bi

2,1Bi

(47%)

2,4Bi

(53%)

MAT JUN 2014

4,1Bi

1,9Bi

(46%)

2,2Bi

(54%)

RxAuto-Serviço

NTR

PAC

PEC

OTC

MIP

Rx

0,2Bi

(3%)

0,3Bi

(6%)

1,0Bi

(21%)

0,2Bi

(3%)

0,9Bi

(19%)

2,2Bi

(47%)

Agosto 2016

Fonte: IMS MAT JUN 2016

O ano de 2016 tem se mostrado atípico, após um primeiro qadrimestrede alta, parece que a demanda começa a sentir os efeitos da criseeconômica.

15%

16%

15%

13%13%13%

12%11%

12%11%

14%14%

12%

9%10%

13%14%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Maio

Junho

12%

Abril

15%

Març

o

13%

Fevere

iro

11%

Janeiro

Dezem

bro

11%

Novem

bro

9%O

utu

bro

Sete

mbro

Agosto

10%

Julh

o

Crescim

en

to v

sm

ês a

no

an

terio

r

Méd

ia M

óvel 3

meses –

R$

PC

25

Crescimento Varejo Farmacêutico – 24 meses – Preço Consumidor (R$ PC) – MAT Junho 2016

Cresc. 15 vs 14 Cresc. 16 vs 15

Agosto 2016

IMS Health – Avaliação de Mercado – Junho 2016

Julho09%

PrevisãoJulho13%

Fonte: IMS MAT JUN 2016

Medicamentos Rx Promovidos mantem ritmo de crescimento em linhacom o verificado em 2015. O segmento trade é o que apresenta a maior diferença no crescimento.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

24%

26%

10%

Agosto

11%

9%

Julh

o

11%10%

11%

Junho

Maio

11%

12%

Abril

12%

11%

Març

o

12%

9%

Fevere

iro

11%

8%

10%

Janeiro

Dezem

bro

9%

9%

Novem

bro

9%10%

Outu

bro

8%

10%

Sete

mbro

8%

10%9%

14%

19%

Sete

mbro

19%

16%

Agosto

19%

18%

Julh

o

19%

Març

o

17%

22%

19%

17%

Fevere

iro

15%

20%

Janeiro

15%

21%

Dezem

bro

12%

21%

Novem

bro

11%

Outu

bro

12%

24%

18%

Abril

22%

15%

Maio

Junho

19%

Janeiro

22%

21%20%

Dezem

bro

20%

21%

Novem

bro

20%

22%

Outu

bro

22%

21%

Sete

mbro

25%

20%

Agosto

25%

20%

Julh

o

24%

19%

18%

23%

Fevere

iro

26%25%

Març

o

20%

Junho

25%

27%

Maio

22%

24%

Abril

RX Promovido RX Trade Rx Genéricos

26

Crescimento Varejo Farmacêutico – 24 meses – Preço Consumidor (R$ PC) – MAT Junho 2016

Crescim

en

to v

sm

ês a

no

an

terio

r

Méd

ia M

óvel 3

meses –

R$

PC

Cresc. 15 vs 14 Cresc. 16 vs 15

Agosto 2016

IMS Health – Avaliação de Mercado – Junho 2016

Fonte: IMS MAT JUN 2016

Em unidades as tendências são as mesmas, mas as variações maiores.

0%

6%

5%

4%

3%

2%

1%

0%

3%Ju

nho

Maio

1%

5%

Abril

3%

5%

Març

o

3%

5%Fevere

iro

2%

2%

Janeiro

1%

3%

Dezem

bro

1%

4%

Novem

bro

0%

4%

Outu

bro

-1%

4%

Sete

mbro

0%

3%

Agosto

3%

2%

Julh

o

2%

3%

1%

Novem

bro

3%

18%

Outu

bro

2%

19%

Sete

mbro

4%

17%

Agosto

10%

14%

Julh

o12%

15%

14%

Junho

Maio

5%

17%

Abril

8%

20%

Març

o

10%

19%

Fevere

iro

7%

17%

Janeiro

5%

15%

Dezem

bro

5%

17%

Janeiro

10%

Fevere

iro

13%

14%

10%

13%

Maio

Junho

12%

Març

o

14%

15%

Abril

14%

16%

12%

11%

Dezem

bro

11%

12%

Novem

bro

11%

11%

Outu

bro

10%

11%

Sete

mbro

11%

12%

Agosto

13%

11%

Julh

o

12%

13%

RX Promovido RX Trade Rx Genéricos

27

Crescimento Varejo Farmacêutico – 24 meses – Unidades – MAT Junho 2016

Crescim

en

to v

sm

ês a

no

an

terio

r

Méd

ia M

óvel 3

meses –

Un

idad

es

Cresc. 15 vs 14 Cresc. 16 vs 15

Agosto 2016

IMS Health – Avaliação de Mercado – Junho 2016

Fonte: IMS MAT JUN 2016

Medicamentos de prescrição de uso crônico seguem com tendência histórica de crescimento inalterada, mas apresentaram uma aceleração nos últimos 7 meses com Diabetes, Alzheimer e Parkinson.

RX – Evolução de segmentos de mercado consolidados (acima de R$ 10 Mi mês)

Preço Consumidor (R$ PC) – MAT Junho 2016

jan-1

5

fev-1

5

20

out-

14

10

nov-1

4

dez-1

4

0

jun-1

6

mai-

16

abr-

16

mar-

16

fev-1

6

jan-1

6

dez-1

5

nov-1

5

8

set-

15

ago-1

5

jul-

15

jun-1

5

mai-

15

abr-

15

mar-

15

out-

15

12

14

16

jul-

14

ago-1

4

set-

14

18

28

% c

rescim

ento

(média

móvel de 3

meses)

28

ALZHEIMERASMA/DPOC

OSTEOPOROSE

HIPERTENSAO

DIABETES PARKINSON

Fonte: IMS MAT JUN 2016. Preço Consumidor, preço médio de venda das farmácias. (site + lojas)

28 Agosto 2016

IMS Health – Avaliação de Mercado – Junho 2016

O inverno tem se mostrado mais rigoroso em 2016, esse fato pode alavancar importantes classes sazonais, o que pode manter aquecida a demanda.

29

Fonte: IMS Health, FAN Report Brasil, 2016

29 Agosto 2016

IMS Health – Avaliação de Mercado – Junho 2016

Sintomas Pesquisados:

• Tosse

• Dor no Peito

• Congestão Nasal

• Corrimento Nasal

• Inflamação na Garganta

• Febre Baixa

• Febre Alta

• Dor no Corpo

O inverno de 2016 está afetando uma população 23% maior que em 2015:

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista 2016 - MATJUL15 –30

Dentre as 30 categorias de produtos que mais cresceram apenas umaé de MIP. Destaque para o crescimento de repelentes.

Rx Medicines

MIP

Não Medicamentos

Variação Vendas das Categorias – MAT Junho 2016

127

OU

T F

ARM

/DIS

T M

USC/E

SQ

131

AN

TIV

ARIC

OSO

S/A

NTIH

EM

ORR.

134

CO

RTIC

OSTERO

IDES S

IST

142

VIT

AM

INAS

147

BETABLO

QU

EAN

TES

157

OU

T.P

REP.D

ERM

ATO

LO

GIC

OS

160

A-A

SM

ATIC

OS E

CO

PD

PRO

D

171

EM

OL/P

RO

TETO

RES D

ERM

175

OFTALM

OLO

GIC

OS

179

A/I

NFLAM

/REU

MAT

188

A/C

ON

VU

L.I

NCL. A/E

PIL

EP.

191

REPELEN

TES D

E I

NSETO

S

210

DESO

DO

RAN

TES E

AN

TIP

ERSP.

213

TRO

MBO

LIT

ICO

S

224

RELAXAN

TES M

USCU

LARES

231

HO

R.S

EX.P

RO

.EF.D

ES.S

ISTEM

231

AN

TIA

C/A

NTIF

LAT/A

NTIU

LC

235U

RO

LO

GIC

OS

253PSIC

OLEPTIC

OS

258

DES.P

/BEB.P

RO

D.P

/EN

UR.I

NF

271

A/B

ACTERIA

NO

S S

ISTEM

ICO

S

289

AN

ALG

ESIC

OS

Cre

sc.

Abs.

Milhões R

$ P

C -

MAT J

unho 2

016

PREP.A

-ATERO

MA/L

IPID

-REG

314

NU

TRIE

NTES E

M G

ERAL

341

FARM

ACO

S P

ARA D

IABETES

538

PSIC

OAN

ALEPT E

XC A

NO

REX

292

P.C

/AC.S

IST.R

EN

-AN

GIO

TE.

577

DESCO

NG

/A/S

EPT.N

ASAL

104

PRO

D.P

/IN

C.M

OD

,FO

RTE S

EVE

109

A.D

IA/S

.O.E

LEC/A

.IN

F.I

NT

545

Fonte: IMS MAT Junho 2016. Preço Consumidor, preço médio de venda das farmácias. (site + lojas)

Agosto 2016

IMS Health – Avaliação de Mercado - Jorge Batista 2016 - MATJUL15 –31

Entre os 30 produtos que mais cresceram no último MAT, 1 é MIP´s e 11 são não medicamentos.

Rx Medicines

MIP

Não Medicamentos

LO

SARTAN

PO

TAS.M

G (

TTB)

42

OFF R

EPELEN

TE (

CJH

)

42

INFRALAX (

E3S)

44

SELO

ZO

K (

AZN

)

44

TAM

IRAM

(EU

F)

44

LO

SARTAN

PO

TAS.M

G (

E3S)

45

NIN

HO

FASES 1

+ (

NES)

46

IMECAP H

AIR

(D

V7)

47

LO

SARTAN

PO

TAS.M

G (

MD

7)

47

CIT

SIL

DEN

AFIL

A M

G (

N.Q

)

48

DO

VE D

ESO

DO

RAN

TE (

U.E

)

49

INVO

KAN

A (

J-C)

49

AU

SSIE

(PRG

)

52

AN

TH

ELIO

S (

LRP)

54

FO

RXIG

A (

AZN

)

56

JOH

NSO

NS B

ABY (

J.J)

56

CEFAG

EL (

MB9)

56

DO

RFLEX (

S.A

)

57

LO

SARTAN

PO

TAS.M

G (

EU

F)

58

JARD

IAN

CE (

B.I

)

62CIT

SIL

DEN

AFIL

A M

G (

EU

F)

65REXO

NA D

ESO

DO

RAN

TE (

U.E

)66

ARAD

OIS

(BS2)

66

PAN

TO

PRAZO

L M

G (

A4H

)

86

EXPO

SIS

(O

SL)

87

PAM

PERS (

PRG

)

93

XARELTO

(BYP)

102

HU

GG

IES T

U M

ON

ICA (

K/C

)

104

AD

DERA C

PR D

3 (

FAS)

113

TO

RSIL

AX (

N.Q

)

141

Cre

sc.

Abs.

Milhões R

$ P

C -

MAT J

unho 2

016

Fonte: IMS MAT Junho 2016. Preço Consumidor, preço médio de venda das farmácias. (site + lojas)

Variação Vendas das Produtos – MAT Junho 2016

RK CorporaçãoR$ MAT JUN 16

(PC)

Crescimento2016 x 2015(MAT Junho)

Abs %

1 NC FARMA CORP 7.568 617 8,9%

2 HYPERMARCAS CORP 6.575 691 11,8%

3 SANOFI CORP 5.283 516 10,8%

4 ACHE 4.363 611 16,3%

5 NOVARTIS CORP 4.103 355 9,5%

6 EUROFARMA CORP 3.654 688 23,2%

7 TAKEDA PHARMA CORP 2.093 56 2,7%

8 BAYER CORP. 1.928 111 6,1%

9 PFIZER CORP 1.725 82 5,0%

10 MSD CORP 1.644 75 4,8%

Mercado total 65.7Bi 6.7Bi 11,4%

Principais empresas nacionais apresentam crescimento bem superior ao verificado nas multinacionais.