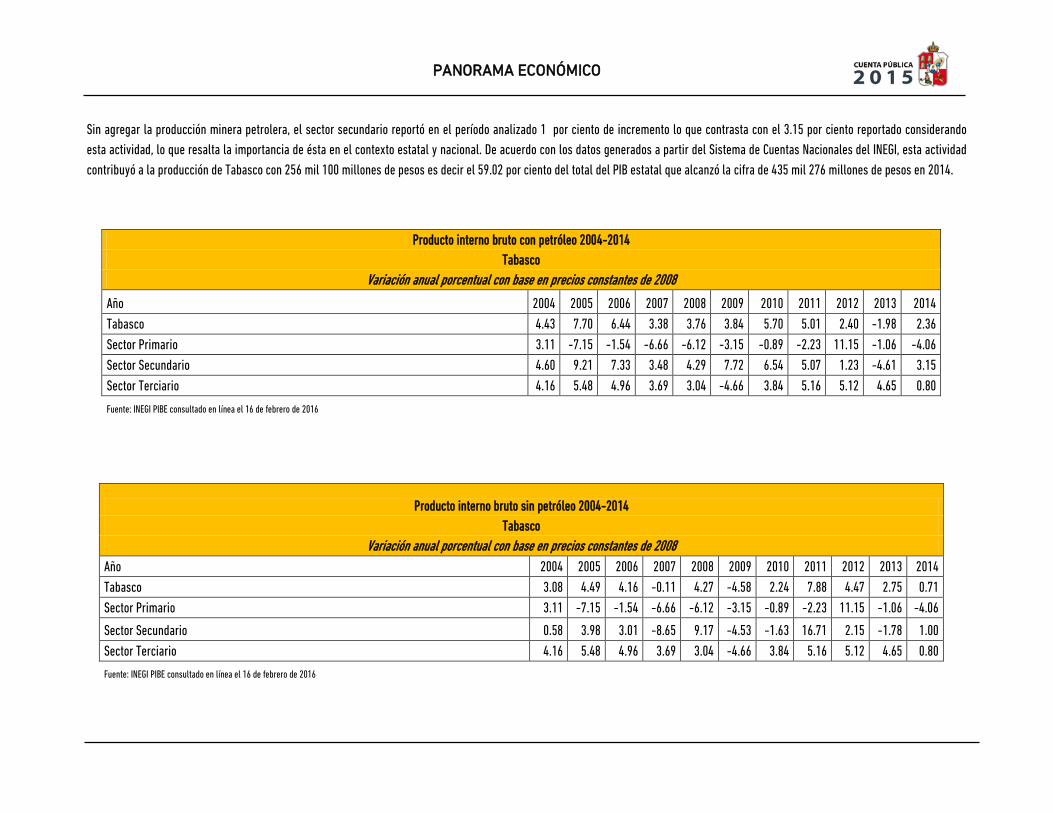

46

PANORAMA ECONÓMICO

PANORAMA ECONÓMICO

PANORAMA ECONÓMICO

A. PANORAMA ECONÓMICO

1. Política Económica

Al inicio de la presente gestión, el Gobierno del Estado se dio a la tarea de formular el Plan Estatal de Desarrollo 2013-2018, en el que se establecieron las prioridades, los objetivos, las estrategias y las líneas de acción como base para la definición de las políticas públicas que mediante los programas presupuestarios se han venido instrumentando con el propósito de generar un cambio en la reorientación del modelo que permitan el rescate de las capacidades productivas y volver a la senda del desarrollo.

Las prioridades establecidas para los ejercicios 2013, 2014 y 2015 han respondido a las necesidades más urgentes como: el saneamiento de las finanzas públicas, la reorientación de las capacidades administrativas y el restablecimiento del control del gasto público; así como el combate frontal a la corrupción gubernamental y a la impunidad. Un tema sustantivo de este gobierno ha sido el rescate del campo tabasqueño, además de atender la desigualdad, pobreza, marginación e insalubridad y hacia la ampliación de la disposición de bienes y servicios públicos a un mayor número de familias y personas en condiciones de vulnerabilidad.

En cuanto a la seguridad y la procuración de justicia, se ha mantenido una estrecha coordinación con la federación a fin de impulsar programas conjuntos con base en las políticas que la federación viene instrumentando para el combate a las organizaciones delictivas y las acciones que alteran el orden público.

A continuación se detallan la visión y objetivos de cada eje rector que definen las políticas públicas enmarcadas dentro del Plan Estatal de Desarrollo 2013-2018.

EJE RECTOR 1: ESTADO DE DERECHO, CONSTRUCCIÓN DE CIUDADANÍA, DEMOCRACIA, SEGURIDAD Y JUSTICIA.

Visión del Eje 1:

En el año 2018 seremos una sociedad renovada y consolidada por el gobierno de la alternancia que privilegia la democracia como forma de vida, en un ambiente de seguridad, paz, orden público, justicia y certidumbre para el desarrollo humano, económico y social de toda la población.

PANORAMA ECONÓMICO

OBJETIVOS

1.1 Proponer las reformas jurídicas para impulsar el desarrollo humano y social.

1.2 Mejorar la gobernabilidad democrática en el estado de tabasco con un amplio sentido de responsabilidad social.

1.3 Impulsar el desarrollo político de los tabasqueños.

1.4 Fomentar e impulsar acciones para la creación de mecanismos que permitan el ejercicio de una democracia participativa.

1.5 Garantizar el conjunto de prerrogativas inherentes a la naturaleza de las personas para el desarrollo integral del individuo en una sociedad jurídicamente organizada.

1.6 Disponer de procedimientos y medios de atención eficientes que prevengan a la población ante los desastres naturales y socio organizativos que pudieran incidir en el estado.

1.7 Reducir la vulnerabilidad de los centros de población.

1.8 Impulsar el desarrollo social, político, cultural y económico de los municipios, a través de una coordinación permanente con los ayuntamientos.

1.9 Establecer una política laboral que coadyuve a la conservación de empleos en la economía formal de la entidad.

1.10 Elevar la calidad del servicio que presta el registro civil a la sociedad, a través de la modernización tecnológica integral de sus sistemas y procesos.

1.11 La eficiencia y eficacia de los procesos registrales de bienes patrimoniales.

PANORAMA ECONÓMICO

OBJETIVOS

1.12 Actualizar el marco normativo de la seguridad pública de acuerdo a los nuevos requerimientos legales para responder a las demandas de la sociedad.

1.13 Establecer mecanismos y protocolos en materia de derechos humanos y cultura de la legalidad que fortalezca la actuación de la policía en el desarrollo de sus funciones.

1.14 Intensificar la profesionalización de los cuerpos de seguridad pública, desarrollando sus capacidades, habilidades y escolaridad para brindar un mejor servicio.

1.15 Incrementar y mejorar los mecanismos para prevenir y combatir conductas irregulares de los integrantes de los cuerpos de seguridad pública del estado.

1.16 Mejorar el equipamiento de los cuerpos policiales para brindar a la ciudadanía resultados en la prevención y combate a toda acción fuera de ley.

1.17 Mejorar la infraestructura en seguridad pública para otorgar una respuesta oportuna y eficaz a la sociedad.

1.18 Disminuir la comisión de delitos para garantizar el orden y la paz pública, así como para salvaguardar la integridad física y patrimonial de las personas.

1.19 Mejorar la cobertura policial en el estado y la certeza de los servicios de seguridad privada para beneficio de la población.

1.20 Establecer una eficiente coordinación de las instancias responsables en los tres órdenes de gobierno y una activa participación ciudadana, para coadyuvar a garantizar la convivencia social armónica, la seguridad pública y el patrimonio de la población en Tabasco.

1.21 Mejorar el sistema penitenciario estatal para garantizar la custodia segura de los internos, mediante adecuados sistemas de control, personal capacitado, infraes-tructura digna y programas eficaces que inhiban la reincidencia y apoyen la reinserción social efectiva.

1.22 Mejorar la movilidad urbana vehicular y peatonal en condiciones e seguridad, promoviendo el respeto a la ley en la materia.

PANORAMA ECONÓMICO

OBJETIVOS

1.23 Disminuir los índices de impunidad a través de la investigación científica del delito, en estricto apego a los derechos humanos.

1.24 Mejorar la atención a las víctimas del delito con un carácter interdisciplinario, secuencial, interinstitucional y digno, privilegiando la reparación del daño.

1.25 Contar con un modelo de gestión integral que garantice a las personas el acceso ágil a la procuración de justicia.

1.26 Establecer un programa de formación integral y permanente a servidores públicos de la procuración de justicia.

1.27 Mejorar la imagen institucional mediante procesos de transparencia, combate a la corrupción y a la impunidad, con la participación ciudadana.

EJE RECTOR 2: ADMINISTRACIÓN PÚBLICA MODERNA, AUSTERA Y TRANSPARENTE CON RENDICIÓN DE CUENTAS.

Visión del Eje 2:

En el año 2018 debido a la planeación del desarrollo y al ejercicio responsable del presupuesto, se tendrán finanzas públicas sanas, un marco normativo actualizado que involucra a la sociedad en el mejoramiento continuo de una gestión pública austera, sustentable, transparente y con rendición de cuentas, que genera confianza y liderazgo.

OBJETIVOS

2.1 Mejorar el sistema estatal de planeación democrática como un proceso continuo.

2.2 Establecer una política tributaria que incremente la eficiencia recaudatoria, modernizando la administración y la fiscalización.

PANORAMA ECONÓMICO

OBJETIVOS

2.3 Orientar el gasto público hacia el cumplimiento de los objetivos estratégicos del Pled, a través de presupuestos de egresos que mejoren la gestión pública y garanticen una rendición de cuentas transparente.

2.4 Mejorar la posición financiera del sistema de seguridad social del estado.

2.5 Mejorar la rendición de cuentas mediante la elaboración de la cuenta pública conforme al marco normativo considerando los componentes de las finanzas públicas estatales.

2.6 Lograr una administración pública estatal innovadora, eficaz, eficiente y transparente, para acercar los servicios públicos a los tabasqueños.

2.7 Mejorar el desempeño de los servidores públicos en beneficio de la ciudadanía.

2.8 Incrementar la eficiencia en el uso de los recursos asignados a los servicios generales de la administración pública, logrando que su aplicación cumpla con los criterios de austeridad, racionalidad, oportunidad, calidad, eficiencia y transparencia.

2.9 Lograr la eficiente administración de los bienes en resguardo y propiedad del gobierno del estado.

2.10 Recuperar la confianza de la ciudadanía en la administración pública estatal.

2.11 Establecer programas de capacitación continua de los servidores públicos.

2.12 Avanzar en la mejora regulatoria y la simplificación administrativa.

2.13 Incrementar la innovación tecnológica para prevenir y combatir la corrupción.

PANORAMA ECONÓMICO

EJE RECTOR 3: POLÍTICA ECONÓMICA PARA LA COMPETITIVIDAD, LA PRODUCTIVIDAD Y EL EMPLEO.

Visión del Eje 3:

Tabasco tendrá en el año 2018 una economía fortalecida, competitiva, motor del cambio a través de su integración en procesos industriales y agroindustriales, basada en sus ventajas naturales, la investigación y el avance tecnológico, de tal modo que impulse el desarrollo sustentable de las actividades primarias y la generación de empleos que mejore las condiciones de vida de la población.

OBJETIVOS

3.1 Aumentar la producción de los cultivos agrícolas, mediante programas integrales de inversión, para lograr la sustentabilidad y mejores niveles de competitividad que garanticen la seguridad alimentaria y la mitigación de la pobreza.

3.2 Incrementar la infraestructura agrícola para elevar el rendimiento de la producción mediante el uso eficiente de los recursos. 3.3 Incrementar la producción pecuaria estableciendo programas que propicien mejores niveles de rentabilidad y sustentabilidad.

3.4 Establecer un modelo sustentable de producción pesquera y acuícola basado en el cuidado de los recursos y del medio ambiente, aplicando tecnologías que contribuyan al incremento de la producción y a mejorar el bienestar de la gente.

3.5 Intensificar los procesos de producción, protección, conservación y restauración orientados a contribuir al desarrollo sustentable de la actividad forestal y sus ecosistemas, para lograr su inserción competitiva en el mercado regional, nacional e internacional.

3.6 Lograr la reactivación productiva del medio rural, a través de la participación activa y el emprendimiento de sus propias capacidades y en la generación de pequeños agronegocios.

3.7 Incrementar el valor de la producción del sector primario, mediante procesos agroindustriales integrados en cadenas productivas, que garanticen el acceso al mercado local, nacional e internacional.

3.8 Lograr que el sector agropecuario, forestal y pesquero cuente con instrumentos sólidos que incentiven el fortalecimiento de sus actividades de manera sustentable.

3.9 Diseñar e implementar un programa de desarrollo de proveedores para el abasto popular a fin de apoyar a los productores locales.

3.10 Incrementar el desarrollo industrial en el estado de tabasco.

3.11 Atraer y retener inversión local, nacional e internacional mediante la promoción de las ventajas competitivas que ofrece nuestro estado.

3.12 Incrementar la seguridad de los actores económicos y empresas en las zonas de producción agropecuarias. 3.13 Ampliar la cobertura de programas y fondos de financiamiento a las Mipymes. 3.14 Lograr la eficiencia y rentabilidad de las empresas tabasqueñas.

3.15 Construir el sistema estatal de información de mercado.

PANORAMA ECONÓMICO

OBJETIVOS 3.16 Ampliar la capacidad del sistema de abasto y logística en el estado de tabasco. 3.17 Reactivar y dinamizar el mercado interno.

3.18 Incrementar la oferta exportable del estado.

3.19 Generar empleos de calidad mediante el impulso integral a las micro, pequeñas y medianas empresas del estado.

3.20 Elevar la calidad de las pequeñas y medianas empresas.

3.21 Incrementar la competitividad de la economía estatal a través de la disminución de costos y tiempos para el establecimiento de actividades productivas.

3.22 Actualizar el marco normativo estatal en materia de turismo para fomentar el desarrollo de la actividad en el estado.

3.23 Desarrollar infraestructura turística de servicios con proyectos donde participen los órdenes de gobierno y la iniciativa privada, dentro del marco de la sustentabilidad, con el fin de generar fuentes alternativas de riqueza y empleo.

3.24 Incrementar la profesionalización de los prestadores de servicios turísticos y la difusión de la cultura turística en todos los niveles educativos, a través de programas de capacitación que impulsen el desarrollo competitivo del destino.

3.25 Posicionar a la marca tabasco como un producto turístico competitivo dentro del mercado nacional e internacional.

3.26 Contribuir a la vinculación laboral de la población demandante de empleo con la oferta laboral concertada con el aparato productivo de la entidad.

3.27 Incrementar en la economía formal la colocación de personas en condiciones de marginación y pobreza. 3.28 Fomentar la organización productiva y comercial del sector artesanal para su acceso a los mercados local, regional, nacional e internacional. 3.29 Promover la comercialización de artesanías tabasqueñas en eventos nacionales e internacionales.

EJE RECTOR 4: SALUD, SEGURIDAD SOCIAL Y ATENCIÓN A LA FAMILIA.

Visión del Eje 4:

Tabasco dispondrá en el año 2018 de un sistema estatal de salud integrado, eficaz y eficiente, centrado en las personas y basado en la calidad y el trato digno, enfocado a la prevención, que otorgará prioridad a grupos vulnerables y contará con una amplia cobertura.

PANORAMA ECONÓMICO

OBJETIVOS

4.1 Incrementar la promoción de la salud, la detección oportuna, así como el seguimiento y control de enfermedades, con la finalidad de mejorar las condiciones de salud y calidad de vida, haciendo énfasis en la cultura de la prevención.

4.2 Fortalecer la salud mental individual, familiar y colectiva.

4.3 Incrementar acciones regulatorias y no regulatorias dirigidas a las actividades, establecimientos, productos y servicios que la población consume o utiliza, para protegerla contra riesgos sanitarios.

4.4 Incrementar la calidad de los servicios de salud.

4.5 Incrementar y difundir el uso de la medicina tradicional como una alternativa para atender la salud de la población, regulando los servicios que se proporcionan.

4.6 Mantener en condiciones óptimas para operar la infraestructura y el equipo médico, con el propósito de ofrecer servicios de calidad.

4.7 Mejorar los servicios de asistencia social encaminados al desarrollo integral de la familia, como elemento fundamental para el mejoramiento de la calidad de vida de la población.

4.8 Gestionar y administrar los recursos financieros requeridos para operar las unidades médicas y administrativas.

PANORAMA ECONÓMICO

EJE RECTOR 5: EDUCACIÓN, CULTURA, CIENCIA, TECNOLOGÍA Y DEPORTE, PARA EL DESARROLLO INTEGRAL DE LA PERSONA Y LA SOCIEDAD.

Visión del Eje 5: En el año 2018 tendremos un sistema educativo con calidad y equidad que promover á el desarrollo integral de las personas y una cultura que genere identidad y cohesión social, orgulloso de nuestro patrimonio histórico, apoyado en la ciencia, la tecnología, la innovación y el conocimiento, como motores del cambio político, económico y social.

OBJETIVOS

5.1 Establecer servicios educativos de calidad que aseguren el desarrollo integral de las personas, sus capacidades, competencias y habilidades, para su incorporación a la vida productiva.

5.2 Ampliar el conocimiento de la cultura y las manifestaciones artísticas entre la población para contribuir en su desarrollo y bienestar social.

5.3 Ampliar la cobertura en la atención y promoción de actividades de cultura física para incrementar la participación de la sociedad, mejorar la convivencia, el uso del tiempo libre y los índices de bienestar de la gente.

5.4 Incrementar la calidad del sistema estatal del deporte para mejorar los niveles de desempeño de los atletas en competencias nacionales e internacionales.

5.5 Incrementar el capital humano de alto nivel que consolide el sistema estatal de ciencia, tecnología e innovación para responder con pertinencia a las necesidades del desarrollo de tabasco hacia una sociedad del conocimiento.

5.6 Incrementar la creación de redes de colaboración e intercambio de conocimiento mediante el fortalecimiento de grupos de investigación científica y tecnológica.

PANORAMA ECONÓMICO

OBJETIVOS

5.7 Lograr que los tabasqueños apliquen la ciencia, la tecnología y la innovación a las soluciones de problemas económicos, de salud, energía, alimentación, ambientales y culturales.

5.8 Lograr que las empresas establecidas en el estado utilicen el conocimiento científico, tecnológico y de innovación para generar nuevas tecnologías y alcanzar mayor competitividad.

5.9 Incrementar la generación de conocimiento científico necesario para la atención de problemáticas relacionadas con los fenómenos sociales y naturales mediante el desarrollo de nuevas líneas de investigación.

5.10. Implementar mecanismos de fomento de la cultura de apropiación de la ciencia, la tecnología y la innovación en la sociedad tabasqueña.

5.11. Identificar políticas públicas que potencialicen las acciones de ciencia, tecnología e innovación para propiciar el desarrollo productivo, económico y social del estado.

EJE RECTOR 6: UNA NUEVA POLÍTICA DE DESARROLLO SOCIAL PARA LA VIGENCIA PLENA DE LOS DERECHOS HUMANOS CON EQUIDAD DE GÉNERO.

Visión del Eje 6:

Para el año 2018 los tabasqueños habremos disminuido la pobreza extrema y la marginación, avanzando hacia una sociedad incluyente, empoderada y participativa, consciente de la igualdad entre los géneros y atendiendo a las necesidades de los grupos vulnerables, mejorando sus niveles de vida y en pleno ejercicio de sus derechos.

PANORAMA ECONÓMICO

OBJETIVOS

6.1 Mejorar las condiciones de vida de los grupos vulnerables a través de apoyos diferenciados en un marco de respeto a los derechos humanos.

6.2 Mejorar la situación educativa en la población en condiciones de pobreza y marginación.

6.3 Disminuir la pobreza en las zonas rurales y urbanas mediante acciones encaminadas a incrementar la actividad económica y nuevas fuentes de empleo.

6.4 Mejorar la participación de la mujer en el contexto social, promover su empoderamiento y fomentar el respeto a sus derechos.

6.5 Promover el desarrollo integral de la juventud a través de programas interinstitucionales.

EJE RECTOR 7: PROTECCIÓN AMBIENTAL, APROVECHAMIENTO SUSTENTABLE DE LOS RECURSOS NATURALES Y ENERGÍA CON ENFOQUE DE GESTIÓN DE RIESGO.

Visión del Eje 7: En el año 2018 seremos una sociedad consciente de la riqueza natural de tabasco, comprometida con su protección y uso sustentable, a través de políticas públicas que promoverán la cultura de gestión de riesgo, fomentarán el uso de energías renovables para alcanzar una economía sostenible y contribuirán a mejorar la calidad de vida de la población.

PANORAMA ECONÓMICO

EJE RECTOR 8: ORDENAMIENTO TERRITORIAL, INFRAESTRUCTURA, COMUNICACIONES Y TRANSPORTE, PARA EL DESARROLLO EQUILIBRADO.

Visión del Eje 8: En el 2018 tabasco será un estado con infraestructura productiva y de comunicaciones y transportes que permita el desarrollo equilibrado de los sectores público, social y privado en los ámbitos urbano y rural, reduciendo el rezago en vivienda con una política de ordenamiento territorial y de uso integral del agua.

OBJETIVOS

7.1 Incrementar la calidad de los servicios de protección ambiental.

7.2 Mejorar los instrumentos para la prevención y control de la contaminación del ambiente y la conservación de los recursos naturales.

7.3 Mejorar los instrumentos de política ambiental para extender su aplicación en el estado.

7.4 Mejorar el desarrollo sustentable a través de la participación social en la conservación, manejo y aprovechamiento de los recursos naturales.

7.5 Impulsar el desarrollo energético sustentable para obtener beneficios sociales, económicos y ambientales.

PANORAMA ECONÓMICO

OBJETIVOS

8.1 Aprovechar el recurso hidrológico con el que cuenta el estado.

8.2 Aprovechar el recurso hidráulico con que cuenta la región hidrológica Grijalva-Usumacinta.

8.3 Gestionar ante la federación las obras públicas de protección para minimizar los riesgos por inundación garantizando la seguridad de las personas y su patrimonio.

8.4 Incrementar la obra pública para mejorar la calidad de vida de la población en el estado.

8.5 Mejorar el ordenamiento territorial y urbano para garantizar la integridad física de la población del estado.

8.6 Incrementar los servicios de construcción, rehabilitación y equipamiento en beneficio de los planteles de educación básica.

8.7 Mejorar la infraestructura carretera para impulsar el crecimiento económico y social del estado.

8.8 Mejorar los servicios de agua potable, drenaje, alcantarillado y saneamiento de aguas residuales en el estado para contribuir a la calidad de vida de la población.

8.9 Mejorar el servicio de maquinaria y equipo en la construcción de infraestructura para el desarrollo del estado.

8.10 Otorgar certeza jurídica a la tenencia de la tierra en los asentamientos humanos del estado.

8.11 Contribuir a que las familias de escasas posibilidades económicas dispongan de financiamientos y subsidios adecuados para consolidar un patrimonio digno.

8.12 Consolidar un sistema de comunicaciones multimodal en el estado que brinde seguridad y comodidad a los usuarios.

8.13 Ampliar los programas sociales en materia de servicios básicos de comunicaciones en localidades rurales marginadas, en coordinación con los otros órdenes de gobierno.

8.14 Mejorar integralmente los modos de transporte en el estado para contribuir al crecimiento económico de la entidad.

8.15 Mejorar los servicios del sistema portuario del estado de tabasco para impulsar la actividad económica.

PANORAMA ECONÓMICO

EJE RECTOR 9: PROGRAMAS Y PROYECTOS ESTRATÉGICOS PARA EL DESARROLLO REGIONAL EN EL CONTEXTO NACIONAL Y GLOBAL.

Visión del Eje 9: Tabasco habrá alcanzado en 2018 un desarrollo sustentable, basado en una economía diversificada y con un sector exportador consolidado, armonizado en el contexto Meso-regional y equilibrado en sus regiones.

OBJETIVOS

9.1 Promover el desarrollo equilibrado de las distintas regiones del estado.

9.2 Impulsar el desarrollo de tabasco en la región sur-sureste.

2. Entorno económico y evolución de variables.

Introducción.

El año 2016 está sujeto a un panorama económico sumamente complicado e inestable. Si bien, algunas economías avanzadas muestran signos de recuperación, el crecimiento global tiene un registro a la baja y predominan riesgos asociados a la expectativa de incremento de tasas de interés en Estados Unidos; a bajos precios de las materias primas, en particular del petróleo; a una desaceleración del ritmo de crecimiento en China; a la sostenibilidad de la deuda griega, y a la debilidad de algunas economías emergentes como Brasil y Rusia.

En México, a pesar del ambiente adverso descrito, los principales indicadores financieros han expuesto un ajuste ordenado y se conserva una regularidad de crecimiento mayor al observado en 2014. Lo anterior provocado por una agenda de reformas estructurales, que ya está manifestando beneficios tangibles para la población. Por tanto, el objetivo de la política económica para 2016 es conservar la estabilidad, guardando el orden en el manejo de las finanzas públicas para que el entorno internacional perjudicial no obstaculice el desempeño económico que se observa en el país y así continuar con el proceso de cambio estructural de nuestra economía que fortifique un ritmo de crecimiento mayor y compense las necesidades de las familias mexicanas.

PANORAMA ECONÓMICO

Las perspectivas de recuperación del crecimiento global que se han predicho en los últimos años no se han concretado, a pesar del impacto positivo que tiene sobre el consumo, especialmente en las economías avanzadas. Para 2015 y 2016, en dichas economías se espera un crecimiento ligeramente mayor al observado en 2014. Si bien, la recuperación en Estados Unidos continúa avanzando, a pesar de una desaceleración temporal y perspectivas de mediano plazo que se han mostrado a la baja. Japón está en proceso de recuperación gracias a una política monetaria expansiva.

Europa se ha visto favorecida por su política monetaria expansiva, manifestando un ritmo de crecimiento mayor, sin embargo, irregular. A pesar de esto, prevalece la holgura en el uso de los elementos de producción que aún se refleja en altos niveles de desempleo y baja inflación, y en algunos países de la zona sobresalen problemas estructurales que han generado incertidumbres sobre el proyecto económico europeo. Resalta el entorno en Grecia, donde se ha logrado aguantar una crisis asociada al pago de la deuda pública, pero no se han solucionado a fondo los problemas fiscales de mediano plazo.

El Fondo Monetario Internacional a través de sus Perspectivas de la Economía Mundial a enero de 2016, prevé que las economías avanzadas continúen recuperándose en forma moderada y desigual, y que las brechas de sus productos sigan reduciéndose paulatinamente. El panorama de las economías de mercados emergentes y en desarrollo es variado, pero en muchos casos plantea retos. La desaceleración y el reequilibramiento de la economía china, la caída de los precios de las materias primas y las tensiones a las que se encuentran sometidas algunas de las principales economías de mercados emergentes continuarán lastrando las perspectivas de crecimiento en 2016–17.

Con relación a las economías emergentes, éstas se han desacelerado y muestran retos importantes, tanto por la expectativa de incremento en las tasas de interés en Estados Unidos, como por el significativo desplome de los precios de las materias primas asociado a un descenso del crecimiento en China. En particular, Rusia, Brasil y otras economías emergentes, se encuentran en retroceso y con riesgos de un detrimento en sus perspectivas económicas aún mayor, mientras que India y Corea han conseguido mantener su ritmo de crecimiento, no obstante marcado por mayor incertidumbre.

En el caso de China, se encuentra en una etapa de transformación estructural y desaceleración hacia un arquetipo que descansa más en el consumo interno y menos en la inversión. Esta estrategia ha venido seguida por un marcado escepticismo y representa un riesgo significativo a la baja para el desarrollo global. Últimamente, destaca el incremento en la volatilidad en los mercados financieros asociada al cambio de política cambiaria del Banco Central de China y a un desplome en los mercados accionarios de dicho país que dio lugar al mayor quebranto diario en los últimos ocho años.

La volatilidad en los mercados financieros globales se ha intensificado. La normalización de la política monetaria en Estados Unidos, el desplome en los precios del petróleo y los eventos recientes de fluctuación asociados a las expectativas de crecimiento chino se han convertido en un incremento en la volatilidad y en un robustecimiento extensivo del dólar. Si bien las monedas de países emergentes con mayor exposición a las materias primas han sido las más afectadas, el ajuste y el ambiente de incertidumbre también han afectado el precio del peso mexicano. En este contexto, el 30 de julio la Comisión de Cambios incrementó las ventas diarias sin precio mínimo y redujo el nivel de depreciación diaria requerido para agilizar las subastas adicionales con precio mínimo. Estas medidas buscan orientar un entorno de mayor liquidez y un ajuste ordenado en el mercado cambiario.

PANORAMA ECONÓMICO

Los riesgos para las perspectivas mundiales continúan inclinándose a la baja y están relacionados con los ajustes que están ocurriendo en la economía mundial: la desaceleración generalizada de las economías de mercados emergentes, el reequilibramiento de la economía china, la caída de los precios de las materias primas y el repliegue paulatino de las condiciones monetarias extraordinariamente acomodaticias en Estados Unidos. Si estos retos fundamentales no se manejan adecuadamente, el crecimiento mundial podría descarrilarse.1

Contextualizada en este panorama externo y complejo, la libre fluctuación del peso funciona como un dispositivo amortiguador de la volatilidad externa y reduce su efecto sobre las variables financieras internas. De esta forma, México ha logrado mantener un ritmo de crecimiento mayor al de 2014 y un equilibrio notable en su nivel de precios y en las tasas de interés. El Banco de México, en cumplimiento de su mandato Constitucional en un ejercicio pleno de su autonomía, ha mantenido una política monetaria que ha permitido mantener una inflación baja y estable. Por su parte, las tasas de interés se ubican en niveles históricamente bajos, lo que ha permitido a México conservar costos bajos de financiamiento.

En términos de crecimiento económico, se sigue observando una dinámica balanceada entre sectores, salvo por la minería petrolera. Entre 2013 y 2015, esta industria ha registrado decrementos asociados al agotamiento geológico de campos de explotación maduros, aunque los datos disponibles del segundo semestre de 2015 muestran mayor estabilidad en la producción. Por otra parte, en el primer semestre del año, se ha visto un mayor dinamismo del consumo, un comportamiento favorable de los servicios y un sector externo estimulado por las exportaciones automotrices. En dicha fase, el Producto Interno Bruto (PIB) creció a una tasa anual de 2.4 por ciento. Esta frecuencia de crecimiento y las previsiones para la segunda mitad del año, permiten estimar que durante este año el crecimiento del PIB se ubicará entre 2.0 y 2.8 por ciento.

Si bien el bajo ritmo del movimiento industrial en Estados Unidos provocó un decrecimiento en el primer trimestre de las exportaciones no petroleras y de la producción industrial en México, la industria automotriz nacional se ha desenvuelto de una forma favorable y ha sostenido las exportaciones y la actividad manufacturera. Entre enero y julio, se produjeron 2 millones de unidades, la mayor producción para este periodo en la historia. Asimismo, en el periodo enero - agosto, las ventas de automóviles crecieron 19 por ciento anual, el mayor aumento para este periodo desde 2000. En contraste, como ya se señaló, la menor plataforma de producción y la caída en los precios del petróleo, han afectado el valor de las exportaciones petroleras, e impactado negativamente la tasa de crecimiento general de la economía.

Los indicadores de construcción en el mercado interno mantienen su tendencia de recuperación, con una consistente expansión durante el segundo semestre de 2014 y, a un ritmo ligeramente menor, durante el primer semestre de 2015. De igual forma, continúan registrándose un fortalecimiento en los servicios, que es el sector que mayor impacto tiene sobre el desempeño de la economía en su conjunto. En el primer semestre de 2015, los servicios representaron el 61.3 por ciento del PIB y tuvieron un crecimiento a tasa anual de 3.0 por ciento real. En su interior, destaca el comercio que, en el mismo periodo, tuvo un crecimiento de 4.5 por ciento. Asimismo, el sector agropecuario muestra un mejor desempeño debido, en parte, a factores climatológicos. Durante el primer semestre de 2015, la producción agropecuaria tuvo un crecimiento anual de 4.5 por ciento, que contrasta con el aumento registrado en este mismo periodo en 2014 de 2.7 por ciento.

1 Perspectivas de la Economía Mundial. Fondo Monetario Internacional. Enero 2016.

PANORAMA ECONÓMICO

En términos de inversión, destaca el impulso al crédito y una mayor inversión extranjera directa. Por un lado, la Reforma Financiera ha fomentado el crédito y reducido sus costos para todos los mexicanos, incrementando el acceso a financiamiento para el desarrollo de micro, pequeñas y medianas empresas, así como para la compra de viviendas. Las tasas del crédito hipotecario, se encuentran en niveles históricamente bajos. Asimismo, por primera vez en 20 años el financiamiento interno al sector privado rebasa ya el 30 por ciento del PIB, bajo un contexto de fortaleza de las instituciones financieras.

La apertura de sectores antes cerrados a la inversión privada y por otro lado, las reformas estructurales han atraído mayor inversión a México, mediante y con el fortalecimiento de la competencia en sectores estratégicos. Durante esta Administración, se han anunciado inversiones por 44.4 miles de millones de dólares (mmd) en los sectores energético, de telecomunicaciones, así como en la industria de alimentos y bebidas y en medios masivos de información, entre otros.

En términos de inversión extranjera directa, desde el inicio de la Administración hasta junio de 2015, se han recibido 82.8 mmd, cifra 38.0 por ciento mayor al monto registrado en el mismo periodo del sexenio anterior. Entre enero y junio de 2015, México registró 13.7 mmd de inversión extranjera directa, cifra 41.3 por ciento superior a la observada en el mismo periodo de 2014.

Ante la adversidad del entorno global, en el ejercicio fiscal 2015, el Gobierno Federal mantiene la ruta trazada en el fortalecimiento de las finanzas públicas. Entre noviembre de 2014 y agosto de 2015, el precio de la mezcla de crudo mexicano cayó 45.5 por ciento. De diciembre de 2014 a julio de 2015, la plataforma de producción de petróleo promedió 2,276 miles de barriles diarios (mbd), 126 mbd menos que lo presupuestado. Lo anterior se tradujo en un desplome de los ingresos petroleros, sin tomar en cuenta los beneficios asociados a la cobertura petrolera, equivalente a 2.1 por ciento del PIB. Asimismo, se estima que los ingresos de organismos y empresas (distintos de Pemex) serán menores al presupuesto en 0.3 por ciento del PIB, principalmente por menores tarifas eléctricas de la Comisión Federal de Electricidad (CFE). Esta situación será contrarrestada por tres factores: (1) una estrategia de coberturas del precio del petróleo; (2) un incremento en los ingresos tributarios asociados a la Reforma Hacendaria, y (3) la materialización de un ajuste preventivo del gasto programable que permitirá contener las presiones de gasto no programable.

Para 2016, los principales analistas y organismos internacionales anticipan que el crecimiento económico mundial presente una aceleración moderada y, en lo que respecta a Estados Unidos, una aceleración de mayor magnitud. En este contexto, se contempla que México registrará un mayor dinamismo en las exportaciones no petroleras y en los servicios relacionados con el comercio exterior. A su vez, se espera que continúe el fortalecimiento de la demanda interna, impulsada por el crecimiento del empleo formal, la expansión del crédito, el aumento del salario real, una mejoría paulatina de la confianza de los consumidores y por una mayor inversión. Por tanto, se estima que durante 2016 el valor real del PIB de México registre un crecimiento anual de entre 2.6 y 3.6 por ciento. Este nivel de crecimiento contribuirá a cerrar la brecha que prevalece entre el producto observado y el potencial de la economía mexicana.

Sin embargo, para 2016, el balance de riesgos del entorno externo se ha deteriorado, tanto para el crecimiento económico de algunas regiones del mundo, como por las condiciones de los mercados financieros internacionales. En caso de que persista la tendencia de apreciación del dólar y los bajos precios de los energéticos sigan desincentivando la inversión en ese sector, es posible que el ritmo de recuperación de la producción industrial de Estados Unidos sea más moderado que lo anticipado. Asimismo, existe incertidumbre en dicho país respecto al efecto que tendrá el incremento inminente de las tasas de interés sobre el crecimiento económico. Por tanto, la volatilidad de los mercados financieros internacionales podría continuar en niveles

PANORAMA ECONÓMICO

elevados por este factor, así como por la falta de una solución estructural a la crisis de la deuda en Grecia, y una mayor desaceleración económica en China. En caso que se materialice este incremento en la volatilidad, las economías emergentes podrán enfrentar menores flujos de capital y un deterioro en las condiciones de acceso a financiamiento.

Bajo este escenario, el ejercicio fiscal 2016 será fundamental para el desarrollo económico del país, ya que en este año se armonizan diversos factores que presionan a las finanzas públicas en un ambiente de alta volatilidad financiera a nivel internacional. En 2016, el Gobierno Federal enfrenta tres retos importantes: (1) contener el crecimiento de la deuda y poner el saldo de la misma en una trayectoria decreciente en relación con el PIB, mediante la reducción del déficit que se ha registrado desde la crisis financiera de 2009; (2) un entorno de precios del petróleo bajos y que se mantienen deprimidos en combinación con una plataforma de producción de petróleo en México históricamente baja (2,247 miles de barriles diarios, promedio proyectado para 2016), y (3) un panorama complejo y volátil en los mercados financieros internacionales. Por todo lo anterior, México debe refrendar su compromiso con finanzas públicas sanas y la implementación oportuna de la agenda de reformas estructurales para seguir diferenciándose de otras economías emergentes.

El precio máximo de referencia para la mezcla mexicana de crudo de exportación calculado con base en la fórmula de la LFPRH es de 54.7 dpb para 2016. No obstante, dada la tendencia observada recientemente y los riesgos que presenta el mercado de crudo en el mediano plazo, se plantea utilizar un precio de 50 dpb para las estimaciones de finanzas públicas. De manera preventiva, entre junio y agosto de 2015, el Gobierno Federal cubrió un piso para los ingresos petroleros con la compra de coberturas financieras a un nivel de 49 dpb.

A pesar de lo anterior, los niveles de precio anteriores implican una presión importante para las finanzas públicas en 2016. Se estiman ingresos petroleros equivalentes a 4.5 por ciento del PIB, nivel que representa una caída en términos reales de 30 por ciento respecto al presupuesto 2015. Adicionalmente, las finanzas públicas en 2016 enfrentarán presiones adicionales. Por un lado, un incremento en el gasto no programable, debido a mayores Participaciones para las Entidades Federativas por el incremento en los ingresos tributarios y por un mayor costo financiero que refleja el incremento esperado en las tasas de interés, y, por otro, debido a la reducción comprometida en el déficit presupuestario de 0.5 por ciento del PIB para mantener a las finanzas públicas en una trayectoria adecuada en el mediano y largo plazos.

Se anticipa que el comportamiento favorable de los ingresos tributarios, asociado al mayor dinamismo esperado de la economía mexicana y a la Reforma Hacendaria aprobada en 2013, contrarrestará parte de estas presiones. Si bien no se propone establecer nuevos impuestos ni elevar los existentes, el Paquete Económico para 2016 propone medidas con el fin de promover el ahorro y la inversión en el corto plazo y, con ello, impulsar un mayor crecimiento económico. Asimismo, se proponen diversas modificaciones al marco tributario orientadas a otorgar claridad y certidumbre jurídica a los contribuyentes, a facilitar el cumplimiento de los compromisos internacionales del país en materia de combate a la evasión fiscal y a promover el cumplimiento de las disposiciones tributarias.

Si bien la Reforma Hacendaria ha resultado muy oportuna y adecuada para fortalecer los ingresos públicos ante el escenario actual, en 2016 el esfuerzo de consolidación fiscal para enfrentar las presiones de finanzas públicas tendrá que descansar también en reducciones del gasto programable, ya que no se recurrirá a un mayor endeudamiento y no se contemplan modificaciones al marco fiscal con fines recaudatorios. Se prevé un presupuesto de gasto total que implica una contención moderada (-1.9 por ciento real respecto a presupuesto 2015). Sin embargo, se anticipa que el gasto programable tendrá que reducirse 5.9 por ciento real respecto a lo aprobado en 2015. En términos del gasto programable sin considerar la inversión de alto impacto, las presiones que enfrenta el Gobierno Federal implican una contención por 229.5 mmp respecto al aprobado para 2015 (-7.0 por ciento real).

PANORAMA ECONÓMICO

Al parecer, México cuenta con sólidos fundamentos para enfrentar un entorno externo adverso y continuará con paso firme por la ruta del cambio estructural y la estabilidad.

I. Entorno Internacional.

La actividad económica global disminuyó su ritmo de crecimiento durante la primera mitad de 2015, después de haberse fortalecido en la segunda mitad del año anterior. En países desarrollados como Estados Unidos creció de manera sólida durante el segundo semestre de 2014 y moderó su ritmo de crecimiento en el primer trimestre de 2015, principalmente a factores transitorios. Sin embargo, su economía muestra señales de fortaleza, el Producto Interno Bruto (PIB) del segundo trimestre se mostró al alza a 3.7 por ciento2, por lo que se estima que este año inicie el ciclo de alza de tasas de interés.

Seguido del debilitamiento desde mediados de 2014, la actividad económica de la zona del euro se recuperó progresivamente durante el primer semestre de 2015, motivada por la caída en los precios del petróleo y los mayores estímulos monetarios implementados por el Banco Central Europeo (BCE). Asimismo, la economía japonesa acrecentó su dinamismo económico a inicios de 2015, debido a la recuperación en la inversión, después de haber experimentado una recesión durante la segunda mitad de 2014 como efecto de un aumento en el impuesto al consumo implementada en abril del mismo año.

Las economías emergentes continuaron disminuyendo su dinamismo a finales de 2014 y durante el primer semestre de 2015. Esto fue consecuencia de una frágil demanda externa por parte de Estados Unidos, durante el primer trimestre, y de una caída en los precios de las materias primas asociada a la desaceleración de la economía china. En las economías emergentes, las asiáticas han disminuido su ritmo de crecimiento debido a una menor demanda externa, aunque difiere una economía la china que continúa desacelerándose, registrando durante el segundo trimestre, su menor tasa de crecimiento desde la crisis financiera global. En el mismo periodo, las economías latinoamericanas continuaron perdiendo dinamismo debido a la caída en los precios de las materias primas y a una endeble demanda interna.

Los precios de las materias primas permanecen en niveles bajos, en un entorno de menor demanda mundial y una amplia oferta de estos insumos. En particular, el precio del petróleo ha registrado una fuerte caída desde finales de junio de 2014, relacionada primordialmente, con la persistente sobreoferta de crudo a nivel mundial. La oferta del petróleo se ha incrementado, por el elevado ritmo de crecimiento de la producción de petróleo de Estados Unidos, así como por el aumento en la oferta de Arabia Saudita e Irak. Durante julio de 2015, los precios del petróleo registraron otra fuerte caída, atribuido a las implicaciones del acuerdo nuclear de Irán en el mercado petrolero, a la incertidumbre en torno a la crisis de la deuda griega, al nuevo récord de producción por parte de Arabia Saudita y a reportes poco alentadores de acumulación de inventarios y plataformas de perforación en operación en los Estados Unidos.

Durante el segundo semestre de 2014 y el primer trimestre de 2015, los mercados financieros internacionales se desenvolvieron bajo niveles de alta volatilidad. Desde mediados de 2014, la volatilidad fue en aumento debido a la expectativa de la normalización de la política monetaria de la Reserva Federal de Estados Unidos (FED), la divergencia de política monetaria entre

2 Criterios generales de Política Económica 2016, SHCP.

PANORAMA ECONÓMICO

Estados Unidos y otras economías avanzadas y la caída en los precios del petróleo. La estabilización parcial de los precios del petróleo observada durante el segundo trimestre de 2015 redujo la volatilidad en los mercados financieros. Sin embargo, la incertidumbre en torno a las negociaciones entre Grecia y sus acreedores, la abrupta caída en los mercados accionarios de China, el anunció de la nueva política cambiaria china que resultó en la depreciación del nivel de referencia de la banda del yuan en tres ocasiones y la continua preocupación sobre la desaceleración de la economía china, generaron nuevos episodios de volatilidad.

I.1 Economías industrializadas

I.1.1 Estados Unidos

La economía estadounidense aumentó de manera sólida durante el primer semestre de 2014, estimulada principalmente, por el consumo privado. Sin embargo, durante el primer trimestre de 2015, la economía estadounidense desaceleró a 0.6 por ciento debido a un invierno desfavorable, a huelgas laborales en la costa oeste de Estados Unidos, así como a la apreciación generalizada del dólar observada desde mediados de 2014. A la postre, durante el segundo trimestre de 2015, la economía de Estados Unidos registró un crecimiento de 3.7 por ciento a tasa trimestral anualizada. Esto fue resultado de una mayor contribución del consumo privado, de 2.1 puntos porcentuales (pp). Por su parte, las exportaciones netas, la inversión fija, el gasto de gobierno y la acumulación de inventarios contribuyeron en 0.23, 0.66, 0.47 y 0.22 pp, respectivamente.

PANORAMA ECONÓMICO

En contraste con la recuperación moderada mostrada en la economía estadounidense durante la primera mitad de 2015, la producción industrial de dicho país se desaceleró en el mismo periodo con respecto al cierre de 2014. La producción industrial del segundo trimestre de 2015 cayó 2.0 por ciento a tasa trimestral anualizada. Esto se reflejó en la capacidad instalada de las empresas, la cual disminuyó de 79 por ciento en diciembre de 2014 a 78 por ciento en julio de este año.

En 2014, se dio un mejoramiento significativo en el mercado laboral estadounidense, al crearse 3.1 millones de empleos, su nivel más alto desde 1999. Por su parte, durante 2014 la tasa de desempleo registró los niveles más bajos desde la crisis financiera global. En la primera mitad de 2015, continuó disminuyendo el nivel de holgura en el mercado laboral estadounidense. Esto se reflejó en una creación de 212 mil empleos mensuales, en promedio, durante los primeros ocho meses del año. La tasa de desempleo también continuó disminuyendo durante el año, situándose en 5.1 por ciento en agosto, 0.5 pp por debajo de la observada en diciembre de 2014. Sin embargo, parte de dicha disminución ha estado asociada a una menor tasa de participación de la fuerza laboral. Durante agosto de 2015, la tasa de participación se situó en 62.6 por ciento.

PANORAMA ECONÓMICO

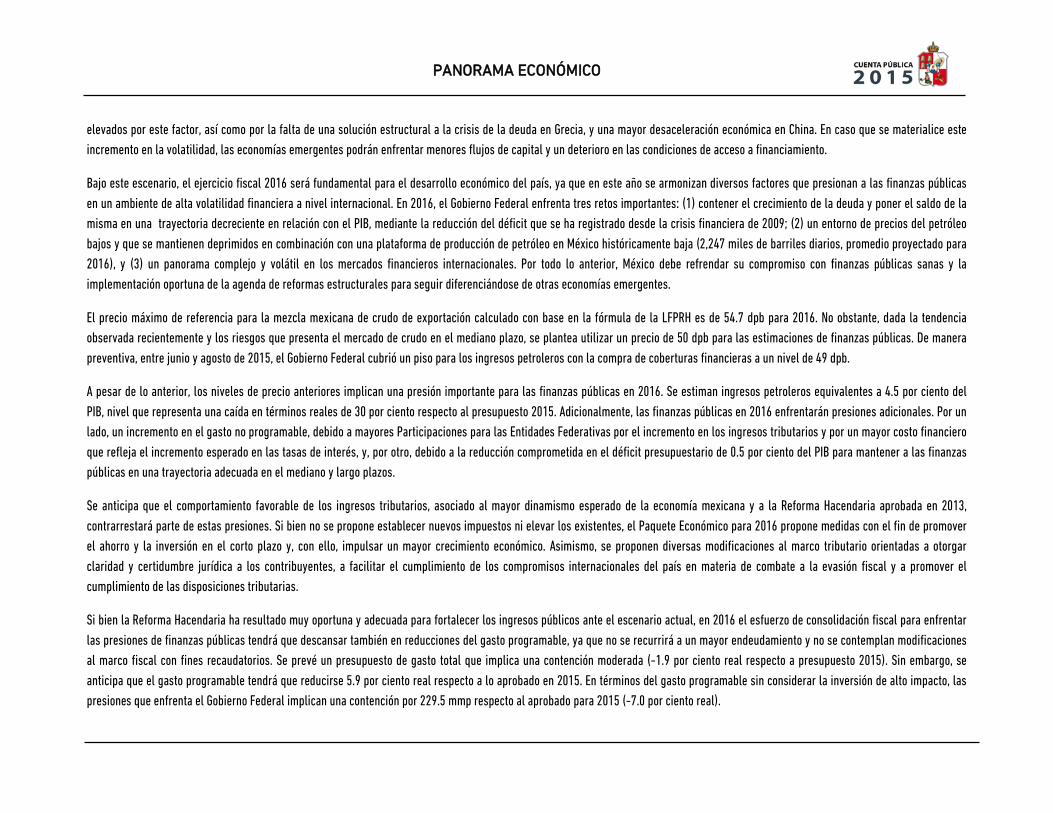

La inflación en Estados Unidos decayó significativamente desde mediados de 2014, como resultado del desmoronamiento en los precios de los energéticos. A julio de 2015, la inflación creció a una tasa anual de 0.2 por ciento, por debajo de la meta de la FED de 2 por ciento. Por otro lado, el índice de precios del gasto de consumo personal registró en julio de 2015 un alza de 0.3 por ciento en su índice general. Esta medida es una de las principales variables que observa la FED para conducir su política monetaria.

I.1.2 Europa y Japón

Zona del euro

Durante el segundo semestre de 2014, las economías de la zona del euro se debilitaron de manera significativa debido a la débil recuperación del consumo privado, a las altas tasas de desempleo, y a una menor inversión. Como resultado, la zona del euro creció 0.8 por ciento durante 2014. Posteriormente, la región se recuperó gradualmente. En el primer y segundo trimestre de 2015, la economía trepó a una tasa trimestral de 0.4 y 0.3 por ciento, respectivamente. Esta recuperación ha sido promovida por una mejoría en la demanda interna debido al desplome en los precios del petróleo y a los mayores estímulos monetarios implementados por el BCE (Banco Central Europeo).

Sin embargo, continúa existiendo progreso en la economía y prevalecen problemas estructurales dentro de algunos países europeos (principalmente Grecia) que generan inseguridad en torno al proyecto de integración europeo. Desde la segunda mitad de 2014, el desempleo se redujo de manera gradual en la región, en julio registró un nivel 0.5 pp por debajo de la observada al cierre del año anterior. Sin embargo, la tasa de desempleo aún es de 10.9 por ciento. Por su parte, la inflación disminuyó de manera significativa e incluso cayó en deflación entre diciembre de 2014 y marzo de 2015, como resultado del desplome en los precios del petróleo, para después repuntar gradualmente. De esta forma, en julio de 2015 se registró una inflación de 0.2 por ciento anual.

PANORAMA ECONÓMICO

Dentro de las principales economías de Europa, destaca:

• Alemania registró un incremento de 0.3 y 0.4 por ciento a tasa trimestral en el primer y segundo trimestre del año, después de haber crecido 0.7 por ciento en el último trimestre de 2014. Esta variación se explicó por una contribución positiva de las exportaciones, la cual fue equilibrada por una contribución negativa de la inversión y del gasto de gobierno. La mejora en las exportaciones ha sido resultado del debilitamiento del euro.

• En caso de Reino Unido moderó su crecimiento durante el primer trimestre de 2015, al crecer 0.4 por ciento a tasa trimestral, después de haber crecido 0.8 por ciento durante el último trimestre de 2014. Posteriormente, durante el segundo trimestre del año, la economía aceleró su ritmo de crecimiento al registrar un crecimiento de 0.7 por ciento a tasa trimestral. Esto como resultado de un aumento en las exportaciones, el gasto del gobierno y la inversión de las empresas. Este crecimiento refleja incremento en la confianza y en el ingreso de los hogares y empresas han logrado impulsar el crecimiento económico.

• En contraste, Francia, después de haber mostrado signos de recuperación durante el primer trimestre de 2015, detuvo su crecimiento hacia el final del semestre. La economía francesa permaneció sin cambio durante el segundo trimestre del año, después de haber crecido 0.7 por ciento en el primer trimestre de 2015, cifra por encima del 0.1 por ciento registrado durante el último trimestre de 2014. Esta variación se explicó por una disminución en la demanda doméstica como resultado de una desaceleración del consumo privado. Sin embargo, los indicadores de confianza empresarial y del consumidor se recuperaron a niveles no vistos desde 2011, lo que genera perspectivas positivas para el crecimiento durante la segunda mitad de 2015.

• España registró un mayor crecimiento, al pasar de crecer a una tasa trimestral de 0.7 por ciento durante el último trimestre de 2014 a 0.9 y 1.0 por ciento durante el primer y segundo trimestre de 2015. Esto ha sido resultado fundamentalmente de un aumento en el consumo privado, mayor inversión privada y gasto público.

PANORAMA ECONÓMICO

• Italia se recuperó significativamente durante la primera mitad del año, luego de haber registrado un crecimiento nulo al cierre de 2014. Durante el primer trimestre de 2015, creció a una tasa trimestral de 0.3 por ciento, la tasa más alta desde 2011. Dicho crecimiento ha sido impulsado por la recuperación en la inversión, el crecimiento de la demanda doméstica y una mayor acumulación de inventarios. Durante el segundo trimestre del año, la economía italiana creció 0.2 por ciento debido, fundamentalmente, del deterioro en las exportaciones netas.

• Fuera de la zona del euro, destaca la disminución reciente de la economía rusa. Durante el último trimestre de 2014, Rusia registró un crecimiento de 0.4 por ciento a tasa anual. Sin embargo, durante los dos primeros trimestres del año registró caídas anuales de 2.2 y 4.6 por ciento, respectivamente. Lo anterior se explica, principalmente, por la desplome en los precios del petróleo, producto que representa más del 10 por ciento del producto de dicho país y cerca del 30 por ciento de sus exportaciones. Asimismo, la caída del precio del crudo ha generado un pronunciado debilitamiento del rublo, afectando el consumo y la inversión. Por otra parte, desde finales de 2014, el comercio ruso se ha visto afectado por las sanciones económicas aplicadas por la Unión Europea como resultado de la anexión de Crimea a Rusia. En julio de 2015, las ventas al menudeo, la producción industrial y los salarios reales cayeron 9.2, 4.7 y 9.2 por ciento a tasa anual, respectivamente.

• Asimismo, la economía griega repite como un factor de alarma en la zona. De enero a agosto de 2015, Grecia enfrentó periodos de incertidumbre derivados de la falta de acuerdos con sus acreedores (el Fondo Monetario Internacional, el Banco Central Europeo y la Comisión Europea), en torno al segundo programa de rescate, el cual expiró en junio de 2015. Esta situación ocasionó periodos de volatilidad en los mercados financieros internacionales, particularmente en los europeos, ya que aumentó la probabilidad de que dicho país saliera de la zona del euro. Finalmente, el 11 de agosto, Grecia alcanzó un acuerdo con un tercer programa de rescate por 86 miles de millones de euros (mme) durante tres años a cambio de implementar un paquete de medidas fiscales. El panorama económico en Grecia comenzó a mostrar señales de recuperación durante la primera mitad del año, luego de haberse contraído a finales del año anterior. Durante el último trimestre de 2014, la economía griega se contrajo 0.2 por ciento a tasa trimestral, mientras que, durante el primer y segundo trimestre de 2015, la economía creció una tasa trimestral de 0.1 y 0.9 por ciento, respectivamente.

PANORAMA ECONÓMICO

Japón

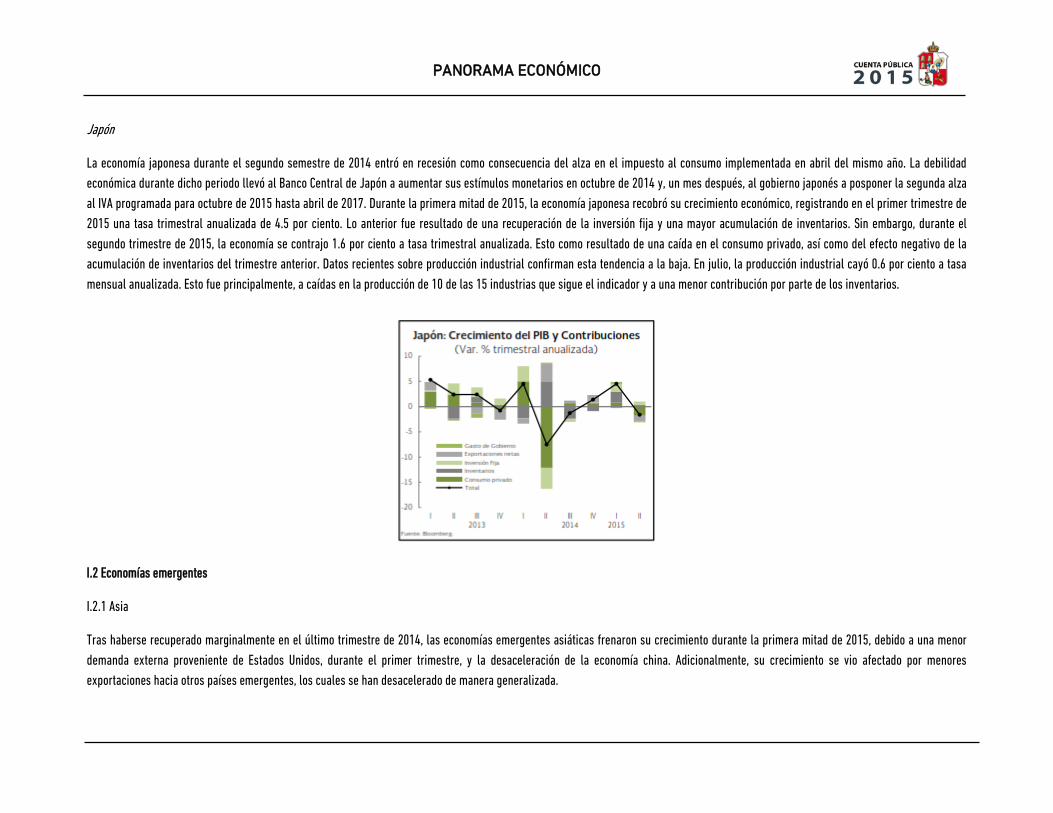

La economía japonesa durante el segundo semestre de 2014 entró en recesión como consecuencia del alza en el impuesto al consumo implementada en abril del mismo año. La debilidad económica durante dicho periodo llevó al Banco Central de Japón a aumentar sus estímulos monetarios en octubre de 2014 y, un mes después, al gobierno japonés a posponer la segunda alza al IVA programada para octubre de 2015 hasta abril de 2017. Durante la primera mitad de 2015, la economía japonesa recobró su crecimiento económico, registrando en el primer trimestre de 2015 una tasa trimestral anualizada de 4.5 por ciento. Lo anterior fue resultado de una recuperación de la inversión fija y una mayor acumulación de inventarios. Sin embargo, durante el segundo trimestre de 2015, la economía se contrajo 1.6 por ciento a tasa trimestral anualizada. Esto como resultado de una caída en el consumo privado, así como del efecto negativo de la acumulación de inventarios del trimestre anterior. Datos recientes sobre producción industrial confirman esta tendencia a la baja. En julio, la producción industrial cayó 0.6 por ciento a tasa mensual anualizada. Esto fue principalmente, a caídas en la producción de 10 de las 15 industrias que sigue el indicador y a una menor contribución por parte de los inventarios.

I.2 Economías emergentes

I.2.1 Asia

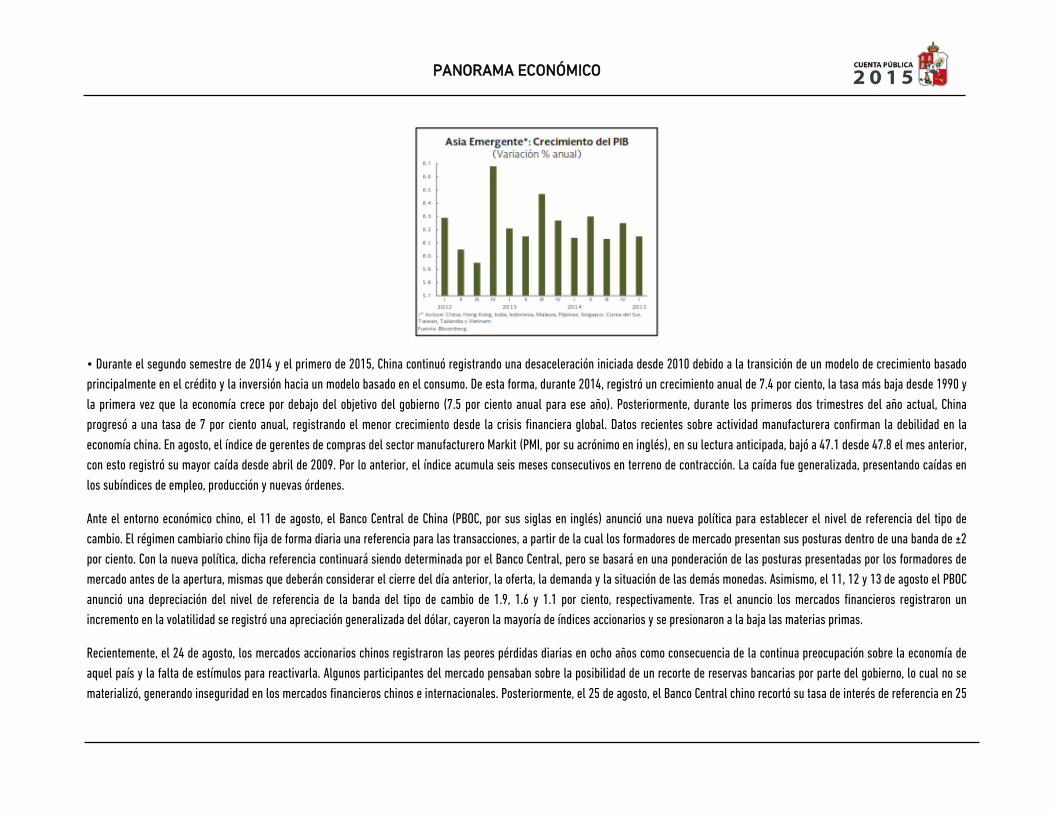

Tras haberse recuperado marginalmente en el último trimestre de 2014, las economías emergentes asiáticas frenaron su crecimiento durante la primera mitad de 2015, debido a una menor demanda externa proveniente de Estados Unidos, durante el primer trimestre, y la desaceleración de la economía china. Adicionalmente, su crecimiento se vio afectado por menores exportaciones hacia otros países emergentes, los cuales se han desacelerado de manera generalizada.

PANORAMA ECONÓMICO

• Durante el segundo semestre de 2014 y el primero de 2015, China continuó registrando una desaceleración iniciada desde 2010 debido a la transición de un modelo de crecimiento basado principalmente en el crédito y la inversión hacia un modelo basado en el consumo. De esta forma, durante 2014, registró un crecimiento anual de 7.4 por ciento, la tasa más baja desde 1990 y la primera vez que la economía crece por debajo del objetivo del gobierno (7.5 por ciento anual para ese año). Posteriormente, durante los primeros dos trimestres del año actual, China progresó a una tasa de 7 por ciento anual, registrando el menor crecimiento desde la crisis financiera global. Datos recientes sobre actividad manufacturera confirman la debilidad en la economía china. En agosto, el índice de gerentes de compras del sector manufacturero Markit (PMI, por su acrónimo en inglés), en su lectura anticipada, bajó a 47.1 desde 47.8 el mes anterior, con esto registró su mayor caída desde abril de 2009. Por lo anterior, el índice acumula seis meses consecutivos en terreno de contracción. La caída fue generalizada, presentando caídas en los subíndices de empleo, producción y nuevas órdenes.

Ante el entorno económico chino, el 11 de agosto, el Banco Central de China (PBOC, por sus siglas en inglés) anunció una nueva política para establecer el nivel de referencia del tipo de cambio. El régimen cambiario chino fija de forma diaria una referencia para las transacciones, a partir de la cual los formadores de mercado presentan sus posturas dentro de una banda de ±2 por ciento. Con la nueva política, dicha referencia continuará siendo determinada por el Banco Central, pero se basará en una ponderación de las posturas presentadas por los formadores de mercado antes de la apertura, mismas que deberán considerar el cierre del día anterior, la oferta, la demanda y la situación de las demás monedas. Asimismo, el 11, 12 y 13 de agosto el PBOC anunció una depreciación del nivel de referencia de la banda del tipo de cambio de 1.9, 1.6 y 1.1 por ciento, respectivamente. Tras el anuncio los mercados financieros registraron un incremento en la volatilidad se registró una apreciación generalizada del dólar, cayeron la mayoría de índices accionarios y se presionaron a la baja las materias primas.

Recientemente, el 24 de agosto, los mercados accionarios chinos registraron las peores pérdidas diarias en ocho años como consecuencia de la continua preocupación sobre la economía de aquel país y la falta de estímulos para reactivarla. Algunos participantes del mercado pensaban sobre la posibilidad de un recorte de reservas bancarias por parte del gobierno, lo cual no se materializó, generando inseguridad en los mercados financieros chinos e internacionales. Posteriormente, el 25 de agosto, el Banco Central chino recortó su tasa de interés de referencia en 25

PANORAMA ECONÓMICO

puntos base a 4.6 por ciento, medida que tranquilizó a los mercados chinos y globales. Sin embargo, el 31 de agosto, el gobierno chino anunció que dejarán las compras de acciones a gran escala para impulsar los índices accionarios y en cambio, identificarán y penalizarán a agentes financieros que desestabilicen los mercados.

• India mostró un mayor crecimiento económico, luego de que el gobierno realizara cambios metodológicos en la medición del PIB en febrero de 2015.3 De esta forma, la economía pasó de crecer 5 por ciento anual durante el año fiscal 2013, a 6.9 por ciento. En el año fiscal de 2014, se observó un crecimiento de 7.3 por ciento, la tasa más elevada desde el 2010. Posteriormente, durante el primer trimestre de 2015, su economía creció 7.5 por ciento anual, impulsado por un mayor dinamismo del consumo privado e inversión.

I.2.2 Latinoamérica

En Latinoamérica, el crecimiento se debilitó desde mediados de 2014, y esta tendencia se mantuvo durante la primera mitad de 2015. Durante el primer trimestre de 2015, el conjunto de las principales economías latinoamericanas, excluyendo a México, se contrajo -0.1 por ciento4, 2.7 puntos porcentuales menos que el crecimiento que registró México durante el mismo trimestre (2.6 por ciento), Este deterioro es resultado de la caída en los precios de las materias primas observada desde mediados de 2014, así como de condiciones financieras más adversas y una moderación en el crecimiento de Estados Unidos durante el primer trimestre de 2015. Sin embargo, al interior de la región se observa un comportamiento mixto. Por un lado, destaca el deterioro económico y fiscal en Brasil, país para el cual el Fondo Monetario Internacional (FMI) revisó a la baja las expectativas de crecimiento para 2015 y 2016 a -1.5 por ciento y 0.7 por ciento, y para el cual Moody’s redujo su calificación crediticia de Baa2 a Baa3. Por otro lado, destacan una recuperación moderada en Argentina, impulsada por un aumento del gasto público, y una recuperación de la inversión y el consumo en Chile en el primer semestre de 2015.

3 El gobierno de India anunció un cambio en el año base a partir del cual se realizan las mediciones de crecimiento económico, y la Oficina de Estadísticas Centrales de la India adoptó mejoras metodológicas a la forma en la que mide el PIB. 4 Bloomberg, incluye: Argentina, Bolivia, Brasil, Chile, Colombia, Jamaica, Perú y Uruguay.

PANORAMA ECONÓMICO

En Latinoamérica destaca:

• La desaceleración de la economía brasileña de manera significativa durante la segunda mitad de 2014, como resultado de la caída en los precios de las materias primas (principalmente, mineral de hierro, azúcar, café y petróleo) y una menor inversión. Así como los escándalos de corrupción ocurridos durante el último año, relacionados con la empresa petrolera, Petrobras, han afectado la confianza empresarial y han resultado en una menor inversión. En 2014, Brasil creció 0.1 por ciento anual. Sin embargo, durante la primera mitad de 2015, el panorama continuó deteriorándose, en parte, debido a un programa de consolidación fiscal que ha afectado al consumo privado. Durante el primer trimestre de 2015, la economía se contrajo 0.7 por ciento a tasa trimestral. Posteriormente, en el segundo trimestre de 2015, la economía continuó mostrando signos de desaceleración al contraerse 1.9 por ciento a tasa trimestral y, los indicadores económicos más recientes, continúan mostrando un deterioro en el panorama: (1) las ventas al menudeo cayeron 2.7 por ciento anual durante junio de 2015; (2) el desempleo aumentó en julio a 7.5 por ciento, y (3) la producción industrial brasileña se contrajo en junio de 2015 a una tasa anual de 3.2 por ciento.

• En Argentina después de una desaceleración económica iniciada a la mitad del 2013 debido a una débil demanda interna, durante el primer trimestre de 2015, la economía se recuperó debido a un mayor gasto público que contrarrestó la debilidad del consumo privado y la menor demanda externa por parte de Brasil, su principal socio comercial. Como resultado, en el primer trimestre de 2015, la economía argentina creció a una tasa anual de 1.1 por ciento.

• En 2014 Chile creció 1.9 por ciento, resultado de una baja inversión ante la incertidumbre relacionada con la aprobación de su reforma fiscal y la caída en los precios del cobre. A principios de 2015, Chile se recuperó y creció a una tasa anual de 2.5 por ciento durante el primer trimestre. Posteriormente, en el segundo trimestre de 2015 la economía chilena creció 1.9 por ciento, impulsada por una recuperación del consumo privado y la inversión

• En Ecuador y Venezuela la disminución de los precios de las materias primas ha tenido un impacto significativo en la economía y finanzas públicas. En el primer trimestre de 2015, la economía ecuatoriana se contrajo 0.5 por ciento a tasa trimestral anualizada, después de haber crecido 0.5 por ciento durante el último trimestre de 2014. Por su parte, los últimos datos disponibles de Venezuela señalan un deterioro en la actividad económica. Durante los primeros 9 meses de 2014, la economía venezolana se contrajo 4 por ciento, con respecto al mismo periodo del año anterior.

PANORAMA ECONÓMICO

II. Entorno Nacional.

II.1 Actividad económica

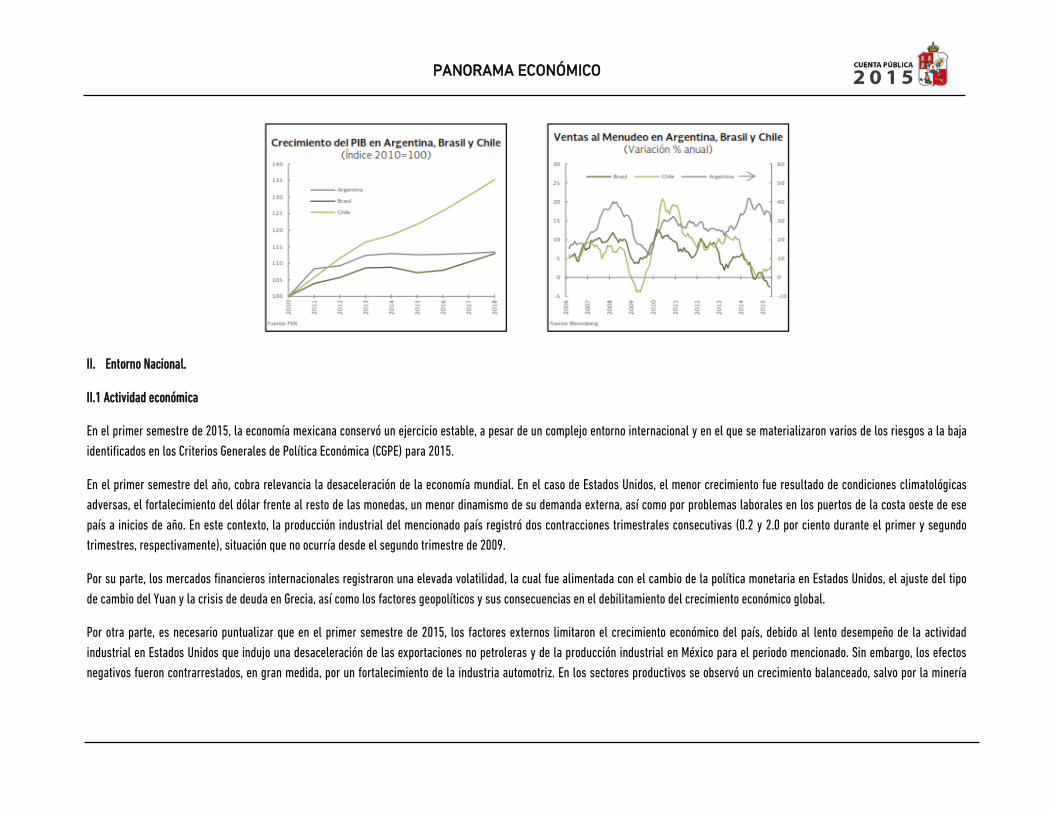

En el primer semestre de 2015, la economía mexicana conservó un ejercicio estable, a pesar de un complejo entorno internacional y en el que se materializaron varios de los riesgos a la baja identificados en los Criterios Generales de Política Económica (CGPE) para 2015.

En el primer semestre del año, cobra relevancia la desaceleración de la economía mundial. En el caso de Estados Unidos, el menor crecimiento fue resultado de condiciones climatológicas adversas, el fortalecimiento del dólar frente al resto de las monedas, un menor dinamismo de su demanda externa, así como por problemas laborales en los puertos de la costa oeste de ese país a inicios de año. En este contexto, la producción industrial del mencionado país registró dos contracciones trimestrales consecutivas (0.2 y 2.0 por ciento durante el primer y segundo trimestres, respectivamente), situación que no ocurría desde el segundo trimestre de 2009.

Por su parte, los mercados financieros internacionales registraron una elevada volatilidad, la cual fue alimentada con el cambio de la política monetaria en Estados Unidos, el ajuste del tipo de cambio del Yuan y la crisis de deuda en Grecia, así como los factores geopolíticos y sus consecuencias en el debilitamiento del crecimiento económico global.

Por otra parte, es necesario puntualizar que en el primer semestre de 2015, los factores externos limitaron el crecimiento económico del país, debido al lento desempeño de la actividad industrial en Estados Unidos que indujo una desaceleración de las exportaciones no petroleras y de la producción industrial en México para el periodo mencionado. Sin embargo, los efectos negativos fueron contrarrestados, en gran medida, por un fortalecimiento de la industria automotriz. En los sectores productivos se observó un crecimiento balanceado, salvo por la minería

PANORAMA ECONÓMICO

petrolera que manifestó decrecimiento. En específico, se observó un mayor consumo interno, una conducta favorable en los servicios y en el sector externo, impulsado por las exportaciones automotrices. Lo anterior se tradujo en un crecimiento del PIB de 2.4 por ciento a tasa anual, en el primer semestre del año, el mayor crecimiento para tal periodo desde 2012.

Los indicadores de construcción han seguido mostrando un buen comportamiento, con una sólida recuperación durante el segundo semestre de 2014, que ha continuado, a un menor ritmo, durante el primer semestre de 2015. De acuerdo con la Encuesta Nacional de Empresas Constructoras, en el primer semestre del mismo año el valor real de esta actividad creció 2.0 por ciento a tasa anual, lo que contrasta con la disminución de 2.2 por ciento, así como la inversión fija bruta en esta actividad aumentó 2.7 por ciento, el mayor crecimiento desde 2012.

De igual manera, se registra un fortalecimiento en servicios, que es el sector que mayor impacto tiene sobre el desempeño de la economía en su conjunto. En el primer semestre de 2015 los servicios representaron el 61.3 por ciento del PIB y contribuyeron en 1.9 puntos porcentuales a su tasa anual de crecimiento, mientras que en el sector servicios fue de 3.0 a tasa anual, el mayor para un primer semestre desde 2012. Del mismo modo, el sector agropecuario muestra un mejor desempeño debido, en parte, a factores climatológicos. Por lo consiguiente, durante el primer semestre de 2015, la producción agropecuaria tuvo un incremento anual de 4.5 por ciento, que contrasta con el aumento registrado en este mismo periodo en 2014, de 2.7 por ciento.

II.2 Oferta y demanda agregada, primer trimestre de 2015

Durante el primer trimestre de 2015, el valor real de la oferta agregada se expandió a una tasa anual de 3.5 por ciento, debido a los crecimientos observados en el PIB (2.5 por ciento) y en la importación de bienes y servicios (6.6 por ciento).

PANORAMA ECONÓMICO

Al interior de la demanda agregada, durante el primer trimestre de 2015, el consumo total se incrementó a un ritmo anual de 3.2 por ciento y la inversión fija bruta aumentó a una tasa anual de 5.4 por ciento. A su vez, las exportaciones de bienes y servicios crecieron a un ritmo anual de 12.1 por ciento en pesos reales.

Los recientes resultados indicadores de consumo e inversión señalan que la demanda interna continúa fortaleciéndose. Mientras que las exportaciones se han visto afectadas por la disminución del precio del petróleo (en el caso de las petroleras) y por la desaceleración de la producción industrial de Estados Unidos. En particular destaca que:

• En el periodo enero-julio de 2015, las ventas de las tiendas incorporadas a la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) aumentaron a una tasa real anual de 6.3 por ciento, en tanto, en el mismo periodo, las importaciones de bienes de consumo excluyendo productos petroleros se incrementaron 1.3 por ciento en dólares nominales. Por su consiguiente, durante el periodo enero-junio de 2015 los ingresos en empresas comerciales al menudeo crecieron a una tasa real anual de 5.0 por ciento (el mayor aumento en la historia de este indicador, que inicia en 2008).

• Durante enero-junio de 2015, la inversión fija bruta se expandió a una tasa anual de 5.4 por ciento. En su interior, la inversión en maquinaria y equipo y en construcción creció a tasas anuales de 9.9 y 2.7 por ciento, respectivamente.

• En el primer semestre de 2015, el valor nominal en dólares de las exportaciones no petroleras se expandió a una tasa anual de 3.2 por ciento, en tanto que en el mismo periodo de 2014 creció 6.2 por ciento. Asimismo, en el mismo periodo, las exportaciones de manufacturas aumentaron a un ritmo anual de 3.4 por ciento. En su interior, las ventas del sector automotriz al exterior se incrementaron a una tasa anual de 8.9 por ciento, en total el resto de las exportaciones manufactureras avanzó en 0.8 por ciento. Al excluir el factor estacional, en julio, las exportaciones de manufacturas registraron una expansión mensual de 6.5 por ciento, el mayor aumento desde agosto de 2009. Asimismo, las manufacturas no relacionadas con la industria automotriz iniciaron una recuperación tras la caída anual presentada en abril y mayo. En particular, en julio de 2015, tuvieron una expansión mensual desestacionalizada de 7.7 por ciento (el mayor crecimiento desde agosto de 1995). En diferencia, durante enero-julio, las exportaciones petroleras se redujeron a una tasa anual de 43.2 por ciento debido a la disminución observada en el precio del petróleo.

PANORAMA ECONÓMICO

II.3 Comportamiento sectorial de la producción en el primer semestre de 2015

En el primer semestre de 2015, el PIB tuvo un crecimiento anual de 2.4 por ciento. Por sector de actividad económica se observaron los siguientes resultados:

• La producción agropecuaria se incrementó a un ritmo anual de 4.5 por ciento.

• La producción industrial aumentó a una tasa anual de 1.0 por ciento. En su interior:

• La minería se redujo 6.6 por ciento en relación con el mismo periodo del año previo. La minería petrolera disminuyó 7.3 por ciento y la no petrolera se contrajo 4.1 por ciento.

• La producción de las manufacturas se expandió a una tasa anual de 3.1 por ciento debido, principalmente, a la mayor fabricación de equipo de transporte; industria alimentaria; y fabricación de equipo de computación, comunicación, medición y de otros equipos electrónicos.

• La construcción aumentó a un ritmo anual de 3.6 por ciento, como reflejo de las mayores obras en edificación.

• La generación de electricidad, agua y suministro de gas por ductos al consumidor final tuvo un crecimiento anual de 2.6 por ciento, derivado de la mayor demanda de energía eléctrica del sector industrial.

• La producción anual de servicios creció al 3.0 por ciento. En su interior:

PANORAMA ECONÓMICO

• El comercio aumentó a una tasa anual de 4.5 por ciento, como consecuencia de la mayor demanda interna y externa.

• Los servicios de transportes, correos y almacenamiento crecieron a una tasa anual de 3.0 por ciento, debido al mayor dinamismo del autotransporte de carga.

• Las actividades de información en medios masivos se expandieron a un ritmo anual de 5.4 por ciento, impulsadas por el crecimiento de las telecomunicaciones.

• Los servicios financieros y de seguros tuvieron un incremento anual de 0.5 por ciento.

• Las actividades inmobiliarias y de alquiler de bienes muebles e intangibles registraron un aumento anual de 2.5 por ciento debido, fundamentalmente, a la evolución favorable del arrendamiento de inmuebles.

• El resto de los servicios tuvieron un crecimiento anual de 2.3 por ciento por los incrementos de las actividades legislativas y gubernamentales; alojamiento temporal y preparación de alimentos y bebidas; y profesionales, científicas y técnicas.

II.4 Situación del mercado laboral

La evolución de la actividad económica en 2015 se ha traducido en una aceleración de la generación de empleos formales. Al 31 de julio de 2015, el número de trabajadores afiliados al Instituto Mexicano del Seguro Social (IMSS) ascendió a 17.7 millones de personas, nivel que implica una creación anual de 753 mil empleos (4.4 por ciento) y un aumento de 479 mil plazas (2.8 por ciento) con respecto a diciembre de 2014.

PANORAMA ECONÓMICO

Por tipo de afiliación, durante el periodo enero-julio de 2015 el empleo permanente se incrementó en 405 mil plazas alcanzando una incorporación de 15.2 millones de personas, en tanto que el número de trabajadores eventuales aumentó en 75 mil plazas al ubicarse en 2.5 millones de personas. De esta manera, el 84.5 por ciento de los empleos formales creados en 2015 son de carácter permanente.

Por sector de actividad económica, la generación de empleos formales se concentró en la industria y los servicios (incluyendo el comercio), con crecimientos de 362 mil y 170 mil personas, respectivamente. Por su parte, el empleo formal en las actividades agropecuarias disminuyó en 52 mil trabajadores.

El impulso de la actividad económica y el crecimiento continuo del empleo se ha traducido en una disminución en el nivel de desocupación. Durante el primer semestre de 2015, la tasa de desocupación nacional se ubicó en 4.4 por ciento de la Población Económicamente Activa (PEA), inferior en 0.6 pp a la observada en el mismo periodo de 2014. La desocupación urbana, la cual indica el nivel de desocupación en las 32 principales áreas urbanas del país, se situó en 5.2 por ciento de la PEA, en tanto que en el mismo periodo de un año antes fue de 6.1 por ciento. Por otra parte, en el periodo enero-julio de 2015 la tasa de subocupación, la cual mide el porcentaje de la población ocupada que manifiesta tener necesidad y disponibilidad para trabajar más horas que las que su ocupación actual le permite, se ubicó en 8.2 por ciento, tasa inferior en 0.1 puntos porcentuales a la registrada durante el mismo lapso de 2014. Durante el primer semestre de 2015, la tasa de ocupación en el sector informal se ubicó en 27.3 por ciento de la población ocupada, menor en 0.2 puntos porcentuales a la del mismo periodo de 2014.

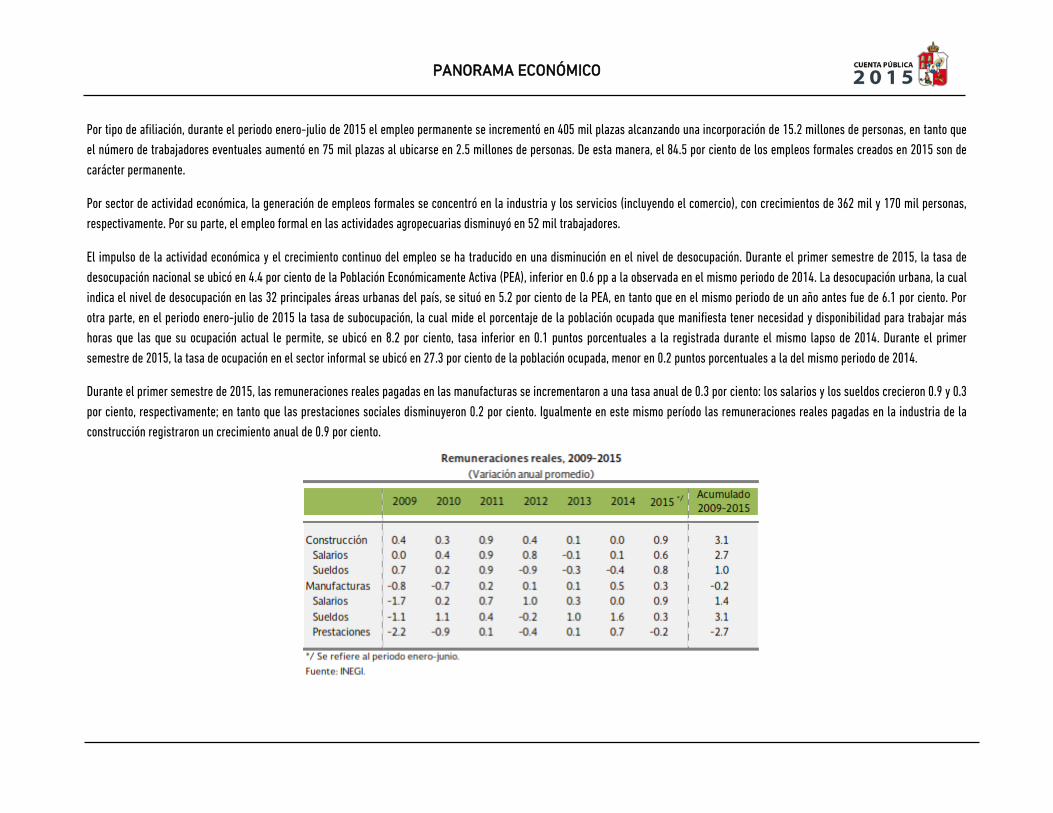

Durante el primer semestre de 2015, las remuneraciones reales pagadas en las manufacturas se incrementaron a una tasa anual de 0.3 por ciento: los salarios y los sueldos crecieron 0.9 y 0.3 por ciento, respectivamente; en tanto que las prestaciones sociales disminuyeron 0.2 por ciento. Igualmente en este mismo período las remuneraciones reales pagadas en la industria de la construcción registraron un crecimiento anual de 0.9 por ciento.

PANORAMA ECONÓMICO

II.5 Evolución de la inflación

México mantiene una estabilidad sobresaliente en su nivel de precios. El Banco de México, ha mantenido una política monetaria adecuada que permite a los mexicanos tener la certeza de que su salario y sus ahorros mantendrán su valor en el tiempo, a pesar del complicado entorno externo y el debilitamiento reciente del peso frente al dólar.

De octubre a diciembre de 2014, la inflación general anual comenzó a mostrar una tendencia decreciente, aunque permaneció en niveles ligeramente por arriba de 4 por ciento. A lo largo de 2015, la evolución del Índice Nacional de Precios al Consumidor (INPC) ha sido favorable. La inflación se ha reducido considerablemente, situándose en niveles históricamente bajos. Lo anterior como resultado, principalmente, del desvanecimiento del efecto de las modificaciones tributarias que entraron en vigor al inicio de 2014, de ajustes a la baja en los precios de los energéticos –especialmente de las tarifas eléctricas– y de las telecomunicaciones y, en general, de un menor ritmo de crecimiento en los precios de las mercancías y de los servicios con relación al año anterior. Asimismo, el traspaso de la depreciación de la moneda nacional a los precios ha estado en línea con lo previsto, observándose primordialmente en los bienes durables, y no ha dado lugar a efectos de segundo orden.

La inflación general anual fue de 2.64 por ciento la primera quincena de agosto, nivel inferior al observado al cierre de 2014 (4.08 por ciento) y el menor nivel de que se tenga registro. La inflación subyacente también se situó en niveles por debajo de 3 por ciento, ubicándose en 2.29 por ciento, en la primera quincena de agosto, comparada con 3.24 por ciento al cierre de 2014. Esta disminución se atribuye al menor ritmo de crecimiento registrado en el rubro de las mercancías y en el de los servicios. En tanto, la inflación no subyacente decreció de 6.70 por ciento en diciembre de 2014 a 3.77 por ciento en la primera quincena de agosto de 2015, debido a la menor inflación reportada tanto en los productos agropecuarios, particularmente en los productos pecuarios, como en los energéticos y tarifas autorizadas por el Gobierno.

Derivado de lo anterior, las expectativas inflacionarias han disminuido a niveles por debajo de 3 por ciento, situándose en línea con el objetivo establecido por el Banco de México. Sin embargo, estas previsiones están sujetas a riesgos: (1) al alza, que persista una tendencia hacia la depreciación del peso frente al dólar que contamine las expectativas de inflación, y (2) a la baja, un menor dinamismo en la actividad económica nacional y reducciones adicionales en las tarifas energéticas y/o de telecomunicaciones. Las expectativas para el mediano plazo se mantienen estables y firmemente ancladas a la meta inflacionaria del Banco de México (3 por ciento +/- un punto porcentual).

PANORAMA ECONÓMICO

III. Entorno Estatal.

III.1 Índice de la Actividad Económica Estatal (ITAEE)

El indicador trimestral de la actividad económica estatal (ITAEE) ofrece un panorama de la situación y evolución económica del estado en el corto plazo. Para el tercer trimestre de 2015 Tabasco registró una disminución en su índice de actividad económica de -2.7 por ciento con respecto al mismo periodo del año anterior, lo que lo coloca en el lugar 30 en el contexto nacional en cuanto a la variación de este índice.

ITAEE: Comportamiento de las Entidades Federativas (Tercer trimestre 2015)

PANORAMA ECONÓMICO

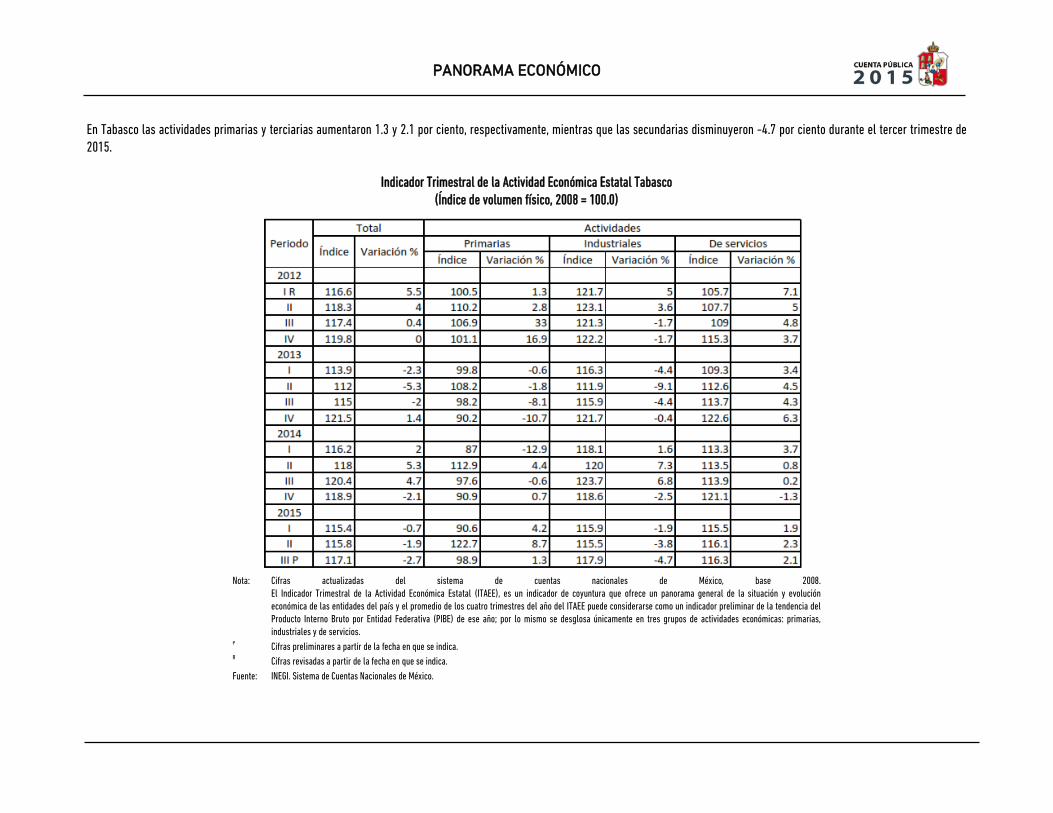

En Tabasco las actividades primarias y terciarias aumentaron 1.3 y 2.1 por ciento, respectivamente, mientras que las secundarias disminuyeron -4.7 por ciento durante el tercer trimestre de 2015.