24

Side 1 av 24 PARETO SECURITIES AS KONSERN OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2012 BASEL II – PILAR 3 OPPDATERT 14. JUNI 2013

Side 1 av 24

PARETO SECURITIES AS

KONSERN

OFFENTLIGGJØRING AV FINANSIELL INFORMASJON FOR 2012

BASEL II – PILAR 3

OPPDATERT 14. JUNI 2013

Side 2 av 24

1. Innledning

Finansiell virksomhet innebærer et behov for styring av risiko. Krav til verdipapirforetaks beregning av kapitaldekning, Basel II, trådte i kraft 1. januar 2007 og innebærer blant annet en plikt for Pareto Securities AS med datterselskaper (”Foretaket”) om offentliggjøring av risikostyring, risikomåling og finansiell informasjon om kapitaldekning i henhold til kravene i kapitalkravsforskriftens Pilar 3. Nedenfor beskrives Foretakets organisasjonsstruktur og risikorapportering, retningslinjer og rutiner for styring og kontroll av risiko. Metodene som anvendes for beregning av kredittrisiko, markedsrisiko og operasjonell risiko (Pilar 1) er beskrevet i dokumentet. Videre inneholder rapporten informasjon om Foretakets rapportering og styring av risiko (Pilar 2). Rapporten (Pilar 3) oppdateres årlig, men rapporten er ikke underlagt revisjon.

2. Oversikt kapitaldekningsregelverket – Basel 2

Formålet med kapitaldekningsregelverket er å styrke stabiliteten i det finansielle systemet gjennom: Mer risikosensitivt kapitalkrav Bedre risikostyring og kontroll Tettere tilsyn Mer informasjon til markedet

Kapitaldekningsregelverket baseres på tre pilarer: Pilar 1: Minimumskrav til ansvarlig kapital Pilar 2: Intern risiko- og kapitalvurderingsprosess Pilar 3: Virksomhetens offentliggjøring av informasjon

Side 3 av 24

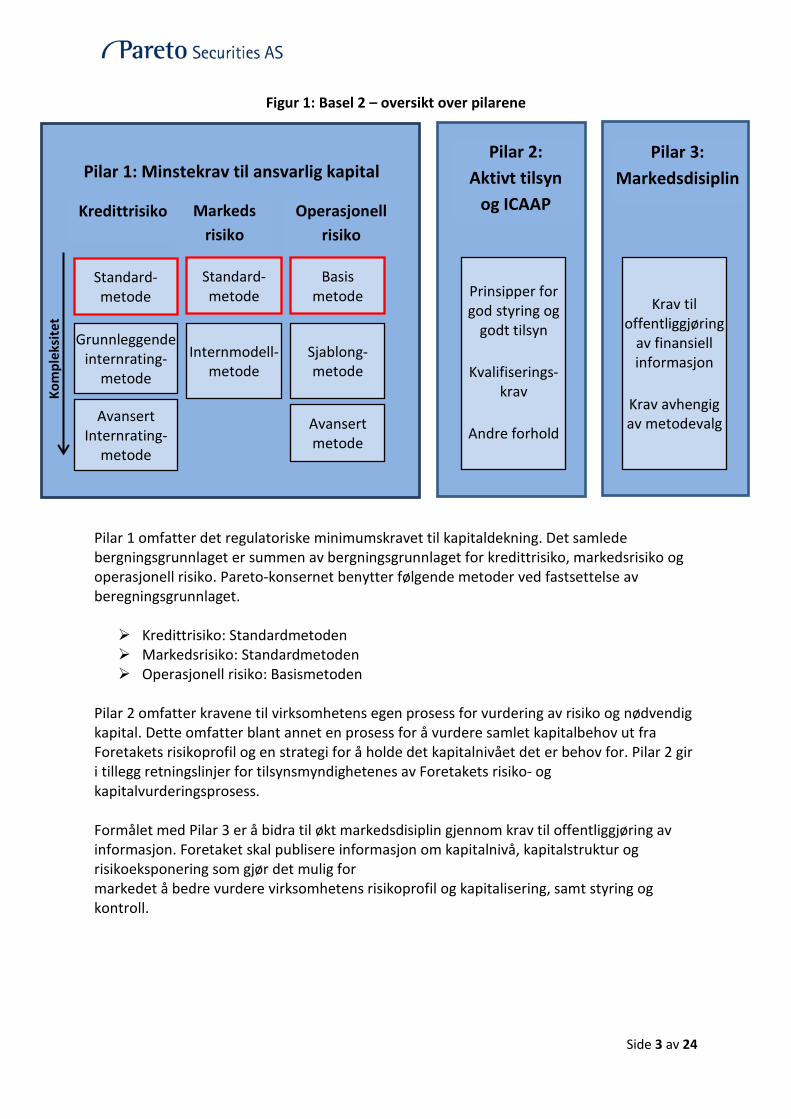

Figur 1: Basel 2 – oversikt over pilarene

Pilar 1: Minstekrav til ansvarlig kapital Kreditt- Markeds- Operasjonell risiko risiko risiko Pilar 2: Aktivt tilsyn og ICAAP Pilar 3: Markedsdisiplin Pilar 1 omfatter det regulatoriske minimumskravet til kapitaldekning. Det samlede bergningsgrunnlaget er summen av bergningsgrunnlaget for kredittrisiko, markedsrisiko og operasjonell risiko. Pareto-konsernet benytter følgende metoder ved fastsettelse av beregningsgrunnlaget. Kredittrisiko: Standardmetoden Markedsrisiko: Standardmetoden Operasjonell risiko: Basismetoden

Pilar 2 omfatter kravene til virksomhetens egen prosess for vurdering av risiko og nødvendig kapital. Dette omfatter blant annet en prosess for å vurdere samlet kapitalbehov ut fra Foretakets risikoprofil og en strategi for å holde det kapitalnivået det er behov for. Pilar 2 gir i tillegg retningslinjer for tilsynsmyndighetenes av Foretakets risiko- og kapitalvurderingsprosess. Formålet med Pilar 3 er å bidra til økt markedsdisiplin gjennom krav til offentliggjøring av informasjon. Foretaket skal publisere informasjon om kapitalnivå, kapitalstruktur og risikoeksponering som gjør det mulig for markedet å bedre vurdere virksomhetens risikoprofil og kapitalisering, samt styring og kontroll.

Pilar 1: Minstekrav til ansvarlig kapital Pilar 3:

Markedsdisiplin Pilar 2:

Aktivt tilsyn og ICAAP Markeds

risiko Kredittrisiko Operasjonell

risiko

Kom

plek

site

t

Standard- metode

Standard- metode

Basis metode

Grunnleggende internrating-

metode

Avansert Internrating-

metode

Avansert metode

Sjablong- metode

Internmodell-metode

Prinsipper for god styring og

godt tilsyn

Kvalifiserings-krav

Andre forhold

Krav til offentliggjøring

av finansiell informasjon

Krav avhengig av metodevalg

Side 4 av 24

3. Konsernforhold og konsolidering

Pareto Securities er et verdipapirforetak som står under tilsyn av Finanstilsynet i Norge. Pareto Securities med datterselskaper («Foretaket») er i sin tur 75 % eid av morselskapet Pareto AS som igjen er 86.37 % eid (direkte og indirekte) av Svein Støle. Hovedfokus for Foretaket er megling, kapitalanskaffelse og analyse. Eier- og selskapsstrukturen fremgår av figuren under:

Figur 2: Pareto Securities selskapsstruktur pr 1. mai 2013

3.1 Konsernforhold

Investeringer i datterselskap er i selskapsregnskapet vurdert til anskaffelseskost. Kostprisen for aksjene i datterselskapet er i konsernregnskapet eliminert mot egenkapitalen i datterselskapet på etableringstidspunktet. Resultat fra datterselskaper og tilknyttede selskaper regnskapsføres ved bruk av egenkapitalmetoden. Interne transaksjoner mellom selskapene, samt fordringer og gjeld pr 31. desember er eliminert i konsernregnskapet.

Side 5 av 24

Tabell 1: Aksjer i datterselskaper pr 31.12.2012 (i tusen NOK)

Foretaksnavn Andel EK Eierandel i % Pareto Öhman AB 91 426 100 Pareto Offshore AS 10 006 87,01 Pareto Shipping AS 4 684 100 Pareto Securities Inc 2 967 100 Pareto Securities Asia Pte Ltd 9 113 100 Pareto Securities Ltda 704 100 Pareto Securities Oy 8 098 70%

Foretaket har i tillegg en eierandel på 60% i North Atlantic Seafood Forum AS, andel EK er -122 TNOK. Foretaket har ikke eierandeler i andre selskaper, utenfor handelsporteføljen, enn det som er opplyst om over.

3.2 Selskapene

3.1.1 Pareto Securities AS Pareto Securities er et uavhengig verdipapirforetak og en ledende aktør innen aksje- og obligasjonsmegling og finansiell rådgivning (corporate finance) i Norden. Selskapet har kontorer i Oslo, Kristiansand, Stavanger, Bergen og Trondheim og inngår i Pareto-gruppen. Selskapet tilbyr rådgivning i forbindelse med kapitalinnhenting, børsnotering, oppkjøp og fusjoner samt aksje-, obligasjons- og valutamegling. Selskapet er sterkt posisjonert i næringer der Norge har et særlig fortrinn(olje, offshore og shipping).

3.1.2 Pareto Öhman AB Datterselskapet Pareto Öhman AB med kontorer i Stockholm og Malmø er underlagt tilsyn av Finansinspektionen i Sverige og yter tjenester innen aksje- og obligasjonsmegling og finansiell rådgivning. I forbindelse med overtagelsen av Pareto Öhman er også selskapets risikoprofil vesentlig endret ved at risikofylt virksomhet (strukturerte produkter og aktiv egenhandel) er avviklet. Selskapet har i stor grad rendyrket områdene megling, kapitalanskaffelse og analyse.

3.1.3 Pareto Offshore AS Datterselskapet Pareto Offshore som ble etablert i 2004 har kontor i Oslo og er en ledende megler av offshore rigger og rådgivningstjenester til den globale boreindustrien. Selskapet utfører også verdivurderinger og markedsoppdateringer.

3.1.4 Pareto Shipping AS Datterselskapet Pareto Shipping som startet sin virksomhet i 2009 har kontor i Oslo og driver med megling knyttet til kjøp og salg av skip, samt kontrahering av nybygg.

3.1.5 Pareto Securities Inc. Pareto Securities overtok i 2009 alle aksjene i New York-baserte Nordic Partners og omdøpte selskapet til Pareto Securities Inc. Datterselskapet har oppnådd en sterk posisjon som megler av norske aksjer og obligasjoner i det nordamerikanske institusjonelle investormiljøet.

Side 6 av 24

Corporate-avdelingen arbeider nært med kontoret i Norge for å tilby nordamerikanske utstedere innen energi, shipping og oljeservice egenkapital- og gjeldsfinansiering.

3.1.6 Pareto Securities Asia Pte. Ltd. Datterselskapet Pareto Securities Asia i Singapore ble etablert i 2006. Selskapet tilbyr rådgivningstjenester til lokale selskaper og tilstedeværende norske aktører, hovedsakelig innen shipping og offshore. Selskapet har konsesjon til å yte både corporate- og meglertjenester.

3.1.7 Pareto Securities Ltda. Pareto Securities representasjonskontor i Rio de Janeiro ble operativt våren 2012. Kontoret fungerer som et brohode mot brasiliansk olje- og oljeserviceindustri. 3.1.8 Pareto Securities Oy Pareto Securities overtok 1. juni 2012 70 % av det finske verdipapirforetaket E. Öhman J:or Fondkommission Finland Ab. Pareto Securities har senere kjøpt seg opp til 79 % eierandel, mens resterende aksjer eies av ansatte i selskapet. Selskapet har endret navn til Pareto Securities Oy og er underlagt tilsyn av Finansinspektionen i Finland. Selskapet yter tjenester innen aksje- og obligasjonsmegling og finansiell rådgivning i Finland med kontor i Helsingfors.

3.1.9 Pareto Securities AS – filial Pareto Securities etablerte i november 2012 en filial i København. Filialen tilbyr aksje- og obligasjonsmegling og finansiell rådgivning.

3.2 Tjenestene

3.2.1 Megling Pareto Securities tilbyr aksje-, obligasjons- og valutamegling. Pareto yter investeringsrådgivning som er basert på grundige analyser. Selskapet tilbyr investorer en kombinasjon av løpende dialog med analytikere og meglere, investorbesøk fra analytikere, lokale arrangementer med selskapsledelse (roadshows og konferanser) og effektiv netthandelsløsning. Kombinasjonen av lokal tilstedeværelse og internasjonal investorkontakt danner grunnlaget for Pareto Securities plasseringsevne i aksje- og obligasjonsmarkedet. Internasjonale kunder står for en betydelig andel av inntektene, noe som setter selskapet i stand til å gjennomføre mange store og kompliserte prosjekter.

3.2.2 Analyse Analysearbeidet er fundert på god og detaljert kunnskap og et langsiktig engasjement. Dette sikrer at analyse- og meglerproduktet blir høyt verdsatt av et stort internasjonalt investormiljø. I 2012 er virksomheten i analyseavdelingen dreid mer i retning av «cases», mindre mot vedlikehold av analyser og løpende selskapsrapportering. Dette gjør analyseproduktet mer relevant for investorene. Aksjeanalyse jobber kontinuerlig med hovedsektorene i Norden. Kredittanalyse følger de norske og svenske kredittmarkedene, samt foretar kredittvurderinger. Solide kredittvurderinger sikrer riktigere prising av kredittobligasjoner og gir investorer et solid fundament for sine investeringsbeslutninger. Kredittanalytikerne samarbeider med aksjeanalytikerne, ettersom kredittanalyse er en integrert del av analyseproduktet.

Side 7 av 24

3.2.3 Corporate Finance Pareto Securities tilbyr rådgivning knyttet til innhenting av egen- og fremmedkapital, børsnoteringer, spredningssalg, fusjoner/fisjoner, verdsettelse og oppkjøp/salg av virksomheter eller selskaper. Rådgivningsvirksomheten er særlig rettet mot virksomheter som er børsnotert eller har potensial for børsnotering innenfor en rimelig tidshorisont. Selskapet er en betydelig aktør i det nordiske markedet for foretaksobligasjoner. Gjennom denne virksomheten tilbyr vi våre corporate-kunder gjeldsfinansiering og de internasjonale investorkundene attraktive investeringsmuligheter. Corporate finance-virksomhet er basert på langsiktige kunderelasjoner, detaljert bransjekunnskap, sterk fagkompetanse og grundige analyser. Kombinasjonen av lokal tilstedeværelse og internasjonal investorkontakt danner grunnlaget for selskapets plasseringsevne i aksje- og obligasjonsmarkedet. I tillegg er det tett samarbeid med Pareto Offshore, Pareto Shipping, mv. for også å kunne betjene selskaper i en tidlig utviklingsfase.

3.3 Forskjeller mellom regnskapsmessig konsolidering og konsolidering etter

kapitaldekningsbestemmelsene

Samtlige selskaper er konsolidert regnskapsmessig. Selskapene Pareto Securities AS, Pareto Öhman AB, Pareto Securities Inc. og Pareto Securities Asia Pte Ltd. (alle 100% eiet) og Pareto Securities Oy (79% eiet) er konsolidert etter kapitaldekningsregelverket. De øvrige selskapene i konsernet er ikke underlagt tilsyn og regelverket om kapitaldekning, men inngår i tallen for konsoliderte kapitaldekning. 3.4 Begrensninger på overføring av kapital eller tilbakebetaling av gjeld mellom

konsernselskaper

Det er ingen avtalemessige, privatrettslige eller andre faktiske begrensninger på overføring av kapital mellom selskapene. For øvrig reguleres adgangen til overføring av kapital eller tilbakebetaling av gjeld mellom selskapene i konsernet av den til enhver tid gjeldende lovgivning for bransjen.

Tabell 2: Ansvarlig lån til datterselskaper (i tusen NOK)

Selskap Valuta Rente Lånebeløp Utstedt Forfall Pareto Öhman AB SEK Stibor+3.5 % 33 000 15.9.2011 31.12.2018 Pareto Securities Inc. USD 5 % 3 118 N/A 31.12.2013 Pareto Securities Inc. USD 5 % 800 N/A 31.12.2016

Side 8 av 24

4. Ansvarlig kapital og kapitalkrav

4.1 Konsolidering

Foretakets ansvarlige kapital på konsolidert nivå per 31.12.2012 fremkommer som følger (beløp i tusen NOK):

Innbetalt aksjekapital 64 000 Egne aksjer -950 Overkursfond 13 900 Fond o.l. som inngår i kjernekapitalen 259 301 Immaterielle eiendeler og utsatt skattefordel -11 078 Kjernekapital 325 173 Tilleggskapital 0 Ansvarlig kapital 325 173

Under følger oppstilling over ansvarlig kapital på selskapsnivå pr 31.12.2012 for hhv. Pareto Securities AS, Pareto Öhman AB, Pareto Securities Oy, Pareto Securities Inc. og Pareto Securities Asia Pte. Ltd. Øvrige selskaper i konsernet er ikke underlagt tilsyn og regelverket om kapitaldekning. Pareto Securities AS per 31.12.12 (beløp i tusen NOK)

Innbetalt aksjekapital 64 000 Egne aksjer -950 Overkursfond 13 900 Fond o.l. som inngår i kjernekapitalen 269 189 Immaterielle eiendeler og utsatt skattefordel -8 611 Kjernekapital 337 528 Tilleggskapital 0 Ansvarlig kapital 337 528

Pareto Öhman AB per 31.12.12 (beløp i tusen SEK)

Innbetalt aksjekapital 37 594 Egne aksjer 0 Overkursfond 7 550 Fond o.l. som inngår i kjernekapitalen 61 800 Immaterielle eiendeler og prisjustering -11 861 Kjernekapital 95 083 Tilleggskapital 31 377 Ansvarlig kapital 126 460

Side 9 av 24

Pareto Securities Oy per 31.12.12 (beløp i tusen EUR)

Innbetalt aksjekapital 730 Egne aksjer 0 Overkursfond 0 Fond o.l. som inngår i kjernekapitalen 943 Immaterielle eiendeler og prisjustering -204 Kjernekapital 1 469 Tilleggskapital 0 Ansvarlig kapital 1 469

Pareto Securities Asia Pte. Ltd. per 31.12.12 (beløp i tusen SGD)

Innbetalt aksjekapital 2 000 Egne aksjer 0 Overkursfond 0 Annen egenkapital (revisorgodkjent) 0 Opptjent/årets resultat 3 347 Immateriell tilgang og prisjustering 0 Kjernekapital 5 347 Tilleggskapital 0 Ansvarlig kapital 5 347

Pareto Securities Inc. per 31.12.12 (beløp i tusen USD)

Innbetalt aksjekapital 360 Egne aksjer 0 Overkursfond 2 044 Annen egenkapital (revisorgodkjent) 0 Opptjent/årets resultat -1 301 Immateriell tilgang og prisjustering 0 Kjernekapital 1 103 Ansvarlig lån 3 918 Ansvarlig kapital 5 021

5. Intern risiko- og kapitalvurderingsprosess

5.1 Oversikt over interne risiko og kapitalvurderingsprosesser

Forvaltningen av Foretaket hører inn under styret. Styret skal sørge for en forsvarlig organisering av virksomheten, inklusive all løpende styring og kontroll. Det er dermed styrets oppgave å påse at den interne kontrollen i virksomheten sikrer mot vesentlige risikoer i et tilstrekkelig omfang og på en systematisk måte. Styret har i den forbindelse utarbeidet et sett med instrukser og rutiner for å sikre forsvarlig drift og kontroll av Foretaket. Alle ansatte plikter å forstå og være kjent med gjeldene interne instrukser og rutiner, samt «IKT instrukser og rutiner». Med internkontroll forstås en prosess, iverksatt av styret, ledelsen og ansatte for å gi rimelig sikkerhet for måloppnåelse innenfor følgende områder;

Side 10 av 24

• Sørge for at lover, regler og forskrifter overholdes • Sørge for at regnskapsrapporteringen er oppdatert og pålitelig • Å føre kontroll mot at det oppstår vesentlige tap

Administrerende direktør har ansvar for å iverksette risikostyring som bidrar til å oppfylle de målene som styret setter for virksomheten, herunder effektive styringssystemer og internkontroll. På basis av vurderinger av aktuelle risikoer har administrerende direktør etablert et slikt kontrollopplegg. Foretaket har både en compliance- og risikoavdeling som uavhengig av hverandre rapporterer til både administrerende direktør og styret. Administrerende direktør avgir redegjørelser til styret på styremøtet og når han forøvrig anser det for nødvendig. Regelmessig og minimum årlig, gjennomføres dokumentert egenvurdering (internkontroll) for å identifisere selskapets operative risker i form av en identifisering av sentrale risikoer, vurdering av disse risikoer, om etablerte kontrolltiltak er tilstrekkelig og fungerer som forutsatt og hvorvidt det er behov for å etablere ytterligere risikoreduserende tiltak. Styret mottar årlig en rapport med en oppsummerende vurdering av at egenvurderingen (internkontrollen) har vært gjennomført på en tilfredsstillende måte. Egenvurderingen tar sikte på å få dokumentert kvaliteten på arbeidet i de viktigste risikoområdene og svakheter og forbedringsbehov i disse. Gjennomgangen skal sikre at endringer i risikobildet identifiseres, slik at nødvendige forbedringstiltak kan iverksettes. Internrevisor (KPMG) gjennomgår rapporten, men gjør ingen «overprøving» (vurdering) av Foretakets egne vurderinger og konklusjoner. Foretakets internkontrollaktiviteter i form av risikovurderinger, oppfølgning og rapportering tilfredsstiller kravene i internkontrollforskriften. Oppsummert vil ansvarsdelingen for risikostyring og internkontroll bygge på prinsippene om de tre forsvarslinjer (se figur nedenfor). Ansvarsdelingen operasjonaliseres gjennom forretningsidé, mål og strategier for Pareto, fullmakter, stillingsinstrukser og interne instrukser og rutiner.

Side 11 av 24

Figur 3 – De tre forsvarslinjer for risikostyring og internkontroll

Første forsvarslinje • Linjelederne har det løpende ansvaret for risikostyring innen sine ansvarsområder.

De har primæransvar for å identifisere, vurdere, håndtere, kontrollere og rapportere risiko.

Andre forsvarslinje • Risikofunksjonen skal bistå styret, administrerende direktør og linjelederne med

risikostyring og internkontroll samt koordinere og kontrollere gjennomføringen. • Øvrige støttefunksjoner skal bidra til at virksomhetens når sine mål.

Tredje forsvarslinje • Styret skal ha sikkerhet for at risikoer styres på en effektiv måte og i samsvar med de

retningslinjer styret har etablert. • Internrevisjonen skal gi styret en uavhengig vurdering av etablerte prosesser og

rutiner for risikostyring og internkontroll.

5.2 Oppsummering av regulatoriske kapitalkrav

Pilar 1 – konsolidert oppgave Kapitalkravet etter Pilar 1 er det risikovektede beregningsgrunnlaget (engasjementsbeløpet) for kredittrisiko, markedsrisiko og operasjonell risiko.

Side 12 av 24

Foretakets kapitalkrav på konsolidert nivå etter Pilar 1 er pr 31.12.12 som følger:

Tabell 3: Pilar 1 konsolidert kapitalkrav (beløp i tusen NOK)

Beregningsgrunnlag Kapitalkrav (8%) Minstekrav til startkapital; 730’ euro 5 356 Minimum kapitalkrav etter Pilar 1 Kreditt-, motparts- og forringelsesrisiko 485 425 38 834 Oppgjørsrisiko 4 700 376 Posisjons-, valuta-, og varerisiko 298 538 23 883 Operasjonell risiko 2 037 750 163 020 SUM 2 826 413 226 113

Tabell 4: Pilar 1 kapitalkrav Pareto Securities AS (beløp i tusen NOK)

Beregningsgrunnlag Kapitalkrav (8%) Minstekrav til startkapital; 730’ euro Kapitalkrav etter Pilar 1 Kreditt-, motparts- og forringelsesrisiko 444 675 35 574 Oppgjørsrisiko 4 700 376 Posisjons-, valuta-, og varerisiko 132 325 10 586 Operasjonell risiko 1 720 813 137 665 SUM 2 302 513 184 201

Tabell 5: Pilar 1 kapitalkrav Pareto Öhman AB (beløp i tusen SEK)

Beregningsgrunnlag Kapitalkrav (8%) Minstekrav til startkapital; 730’ euro Kapitalkrav etter Pilar 1 Kreditt-, motparts- og forringelsesrisiko 90 513 7 241 Oppgjørsrisiko 0 0 Posisjons-, valuta-, og varerisiko 178 788 14 303 Operasjonell risiko 460 462 36 837 SUM 729 763 58 381

Side 13 av 24

Tabell 6: Pilar 1 kapitalkrav Pareto Securities Oy (beløp i tusen EUR)

Beregningsgrunnlag Kapitalkrav (8%) Minstekrav til startkapital; 730’ euro Kapitalkrav etter Pilar 1 Kreditt-, motparts- og forringelsesrisiko 1 000 80 Oppgjørsrisiko 0 0 Posisjons-, valuta-, og varerisiko 0 0 Operasjonell risiko 8 813 705 SUM 9 813 785

Tabell 7: Kapitalkrav Pareto Securities Asia Pte. Ltd. (beløp i tusen SDG)

Kapitalkrav iht. Securities and Futures act chapter 289, regulation 27(3)(b) og (9)(e) Innbetalt kapital 2 000 Opptjent resultat 3 347 SUM basis kapital 5 347 Operasjonell risiko (10 % av totale inntekter) 1 189 Motpartsrisiko 0 Minimum kapitalkrav 1 189 Forholdstall kapital/kapitalkrav 449.69 %

Tabell 8: Kapitalkrav Pareto Securities Inc. (beløp i tusen USD)

Kapitalkrav iht. SEC regel 15c3-1 Totale eiendeler 6 360 Total gjeld - 5 870 Netto = 490 Ansvarlig lån 3 918 Utsatt skatt 148 Total netto verdi = 4 556 «Ikke-tillatte» eiendeler - 3 223 Netto kapital =1 333 Minimum kapitalkrav SEC regel 15c3-1 250 Overskytende kapital 1 083

Side 14 av 24

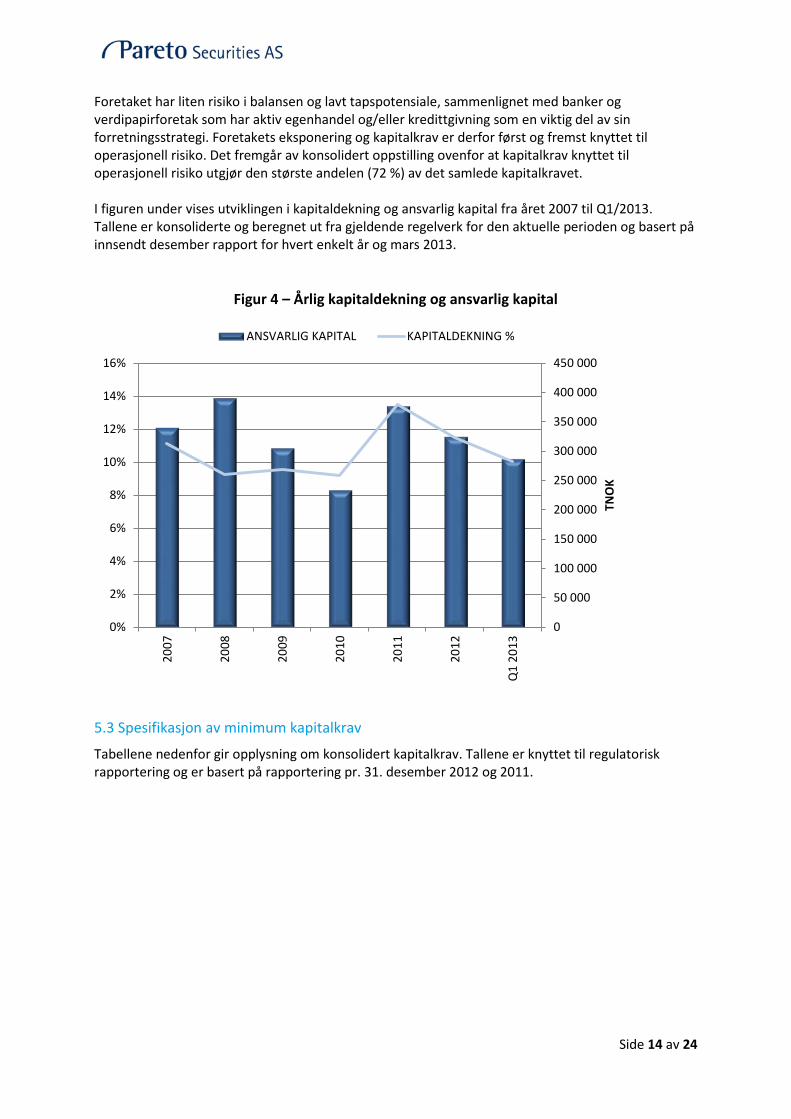

Foretaket har liten risiko i balansen og lavt tapspotensiale, sammenlignet med banker og verdipapirforetak som har aktiv egenhandel og/eller kredittgivning som en viktig del av sin forretningsstrategi. Foretakets eksponering og kapitalkrav er derfor først og fremst knyttet til operasjonell risiko. Det fremgår av konsolidert oppstilling ovenfor at kapitalkrav knyttet til operasjonell risiko utgjør den største andelen (72 %) av det samlede kapitalkravet. I figuren under vises utviklingen i kapitaldekning og ansvarlig kapital fra året 2007 til Q1/2013. Tallene er konsoliderte og beregnet ut fra gjeldende regelverk for den aktuelle perioden og basert på innsendt desember rapport for hvert enkelt år og mars 2013.

Figur 4 – Årlig kapitaldekning og ansvarlig kapital

5.3 Spesifikasjon av minimum kapitalkrav

Tabellene nedenfor gir opplysning om konsolidert kapitalkrav. Tallene er knyttet til regulatorisk rapportering og er basert på rapportering pr. 31. desember 2012 og 2011.

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

0%

2%

4%

6%

8%

10%

12%

14%

16%

2007

2008

2009

2010

2011

2012

Q1

2013

TNO

K

ANSVARLIG KAPITAL KAPITALDEKNING %

Side 15 av 24

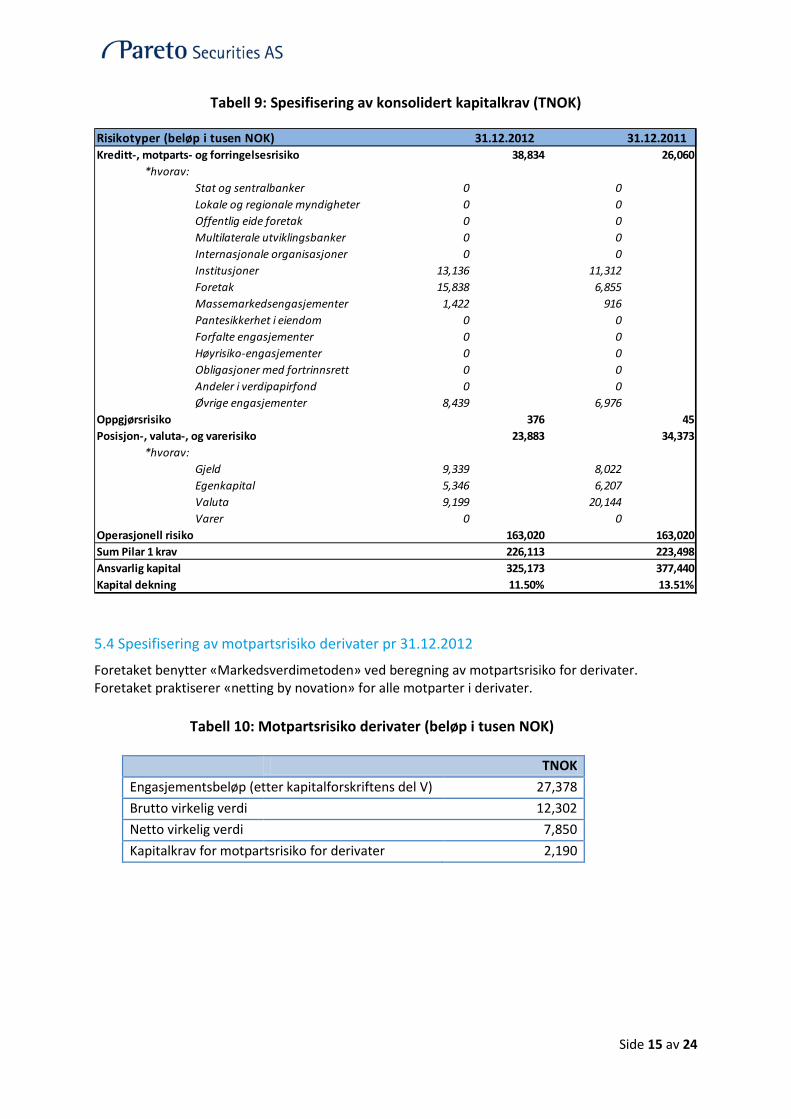

Tabell 9: Spesifisering av konsolidert kapitalkrav (TNOK)

5.4 Spesifisering av motpartsrisiko derivater pr 31.12.2012

Foretaket benytter «Markedsverdimetoden» ved beregning av motpartsrisiko for derivater. Foretaket praktiserer «netting by novation» for alle motparter i derivater.

Tabell 10: Motpartsrisiko derivater (beløp i tusen NOK)

TNOK Engasjementsbeløp (etter kapitalforskriftens del V) 27,378 Brutto virkelig verdi 12,302 Netto virkelig verdi 7,850 Kapitalkrav for motpartsrisiko for derivater 2,190

Risikotyper (beløp i tusen NOK) 31.12.2012 31.12.2011Kreditt-, motparts- og forringelsesrisiko 38,834 26,060

*hvorav:Stat og sentralbanker 0 0Lokale og regionale myndigheter 0 0Offentlig eide foretak 0 0Multilaterale utviklingsbanker 0 0Internasjonale organisasjoner 0 0Institusjoner 13,136 11,312Foretak 15,838 6,855Massemarkedsengasjementer 1,422 916Pantesikkerhet i eiendom 0 0Forfalte engasjementer 0 0Høyrisiko-engasjementer 0 0Obligasjoner med fortrinnsrett 0 0Andeler i verdipapirfond 0 0Øvrige engasjementer 8,439 6,976

Oppgjørsrisiko 376 45Posisjon-, valuta-, og varerisiko 23,883 34,373

*hvorav:Gjeld 9,339 8,022Egenkapital 5,346 6,207Valuta 9,199 20,144Varer 0 0

Operasjonell risiko 163,020 163,020Sum Pilar 1 krav 226,113 223,498Ansvarlig kapital 325,173 377,440Kapital dekning 11.50% 13.51%

Side 16 av 24

6. Vurdering av kapitalbehov etter Pilar 2

6.1 Oversikt over regelverket i Pilar 2

Pilar 2 stiller krav til egenvurdering av Foretakets risikoprofil og kapitalbehov utover det som følger av Pilar 1, kalt ICAAP (Internal Capital Adequacy Assessment Process). Hvert av de konsoliderte selskapene som er underlagt kapitaldekningsregelverket utarbeider en egenvurdering (ICAAP) iht. kravene, minimum årlig. Hensikten med ICAAP er å sikre at total ansvarlig kapital i Foretaket står i forhold til virksomhetens risikoprofil, og en strategi for opprettholdelse av kapitalnivået. ICAAP prosessen gir også en beskrivelse av metoder og kontroller selskapene bruker for å styre risiko. Det er også et mål å beskrive langsiktige strategiske og markedsmessige forhold som kan påvirke fremtidig kapitalbehov. ICAAP er avhengig av Foretakets risikoprofil, eksponeringsrammer, samt vedtatte strategier og budsjetter for kommende tre-årsperiode. Foretakets konsoliderte kapitalbehov er basert på en konsolidert vurdering av Foretaket, kapitalbehovet beregnet i de enkelte datterselskapene som har en egen uavhengig ICAAP prosess og Foretakets konsoliderte risikoeksponering. ICAAP behandles i virksomhetens ledergruppe og styret. Konsernets prosesser med hensyn til risiko- og kapitalstyring pågår løpende og forbedringer og utvikling av metoder pågår kontinuerlig. Under Pilar 2 beregner selskapet kapital for alle vesentlige risikotyper som selskapet påtar seg gjennom virksomheten ved en trestegs prosedyre:

• først beregnes minimum kapitalkrav ved hjelp av valgte metoder for beregning av Pilar 1 krav • så beregnes kapital for Pilar 2 ved å vurdere (stresstester, scenarioanalyser, mv.) de

forskjellige typene risiko som selskapet er utsatt for, hvilke kostnader eller inntjeningseffekter som kan påløpe på bakgrunn av disse og hvor mye kapital dette eventuelt trekker

• til slutt gjøres en vurdering av om Pilar 1 kravet er tilstrekkelig til å dekke risiko og kapitalbehovet, eller om Pilar 2 beregning har avdekket behov for tilleggsavsetninger tilsvarende hele eller deler av Pilar 2 beregningen.

Ansvarlige kapital skal kunne dekke større uventede tap som kan oppstå og kapitalen skal sikre at Foretaket har nødvendig soliditet også ved større uventete tap eller manglende inntekter. Foretaket vurderer kapitalbehov på bakgrunn av scenarier for ugunstig fremtidig markedsutvikling, innen kredittrisiko, markedsrisiko, operasjonell risiko, kostnader og inntekter og øvrige kategorier av identifisert risiko. Kapitalpåslaget for Pilar 2 vurderes i hovedsak basert på analyse (scenariobaserte, stresstester, mv.) av ulike spesifikke risikoer og andre hendelser som kan påvirke Foretakets resultat og kapitalbase, og som ikke anses usannsynlig at kan ramme Foretaket.

6.2 Risikokategorier, styring og kontroll

Foretaket beregner risikojustert kapital for følgende risikokategorier: 1. kreditt- og motpartsrisiko, 2. markedsrisiko, 3. operasjonell risiko, 4. likviditetsrisiko, 5. valuta risiko, 6. konsentrasjonsrisiko

Side 17 av 24

7. renterisiko 8. eierrisiko 9. forretningsrisiko, inkluderer omdømmerisiko.

Risikojustert kapital for risikokategoriene over beregnes hver for seg. Generelt om Foretaket Foretaket har faste lave kostnader og har i en årrekke hatt tilfredsstillende inntekter og overskudd. Driften tærer ikke på foretakets ansvarlige kapital gjennom driftsunderskudd. Overskuddslikviditet knyttet til selskapets løpende driftsoverskudd blir løpende plassert i nordiske obligasjoner med fortrinnsrett og som bankinnskudd i solide bankmotparter. Foretaket har en konservativ holdning til risiko og lav risikotoleranse. Foretaket yter normalt ikke kreditt til kunder og Foretaket driver ikke med egenhandel i finansielle instrumenter som ledd i egen kapitalforvaltning. Investeringer i handelsporteføljen i forbindelse med megling eller kapitalanskaffelsesoppdrag skal godkjennes av administrerende direktør og ha en kort horisont. Foretaket og dets ansatte skal til enhver tid etterleve lover, forskrifter og regler og ha de nødvendige tillatelser fra offentlige myndigheter i Norge og utlandet. Operasjonell risiko er en vesentlig risiko for Foretaket og begrenses gjennom gode interne instrukser og rutiner, opplæring av ansatte og høy bevissthet omkring regeletterlevelse. Internkontroll er et sentralt tiltak og brukes bevisst for å begrense den operasjonelle risikoen i virksomheten.

1. Kreditt- og motpartsrisiko Kreditt- og motpartsrisiko er risiko for tap som skyldes at Foretakets motparter eller kunder ikke oppfyller sine betalingsforpliktelser ovenfor selskapet og at eventuelle sikkerheter ikke kan realiseres eller må realiseres med tap. Foretaket driver normalt ikke med kredittgivning (unntak Pareto Öhman) til kunder og benytter ikke kredittderivater, verken til sikring, holdt for egen eksponering eller på vegne av andre. Foretaket aksepterer ikke garantier eller pant som sikkerhet for engasjementer. Foretaket er først og fremst eksponert for kreditt- og motpartsrisiko i forbindelse med oppgjør av finansielle instrumenter, dvs. perioden fra en transaksjon inngås frem til avtalt oppgjørsdag (vanligvis 3 dager for transaksjoner i annenhåndsmarkedet og vanligvis litt lengre periode i forbindelse med emisjoner). Foretaket foretar kredittvurdering av kundene og fastsetter grenser for orde- og posisjonstagning. Poster som ikke blir gjort opp på oppgjørsdag følges tett opp av oppgjørsavdelingen i tråd med interne instrukser. Større uoppgjorte poster rapporteres til ledelsen, som eventuelt igangsetter nødvendige tiltak. I den grad det er mulig og praktisk, benytter Foretaket en oppgjørssentral som ledd i å håndtere kreditt- og motpartsrisikoen. Foretaket påtar seg kreditt- og motpartsrisiko i derivatposisjoner. Motpartsrisikoen håndteres ved at derivatkontrakter handles på regulerte markedsplasser og cleares i oppgjørssentraler hvis mulig, samt ved daglig beregning og innkreving av marginsikkerheter fra motparter. I den grad foretaket har OTC transaksjoner så er det inngått ISDA og CSA avtaler med et begrenset utvalg solide motparter for gjensidig sikkerhetsstillelse og netting. Foretaket tillater kontanter eller obligasjoner med fortrinnsrett som sikkerhet (unntak Pareto Öhman, se under). Foretaket kan innvilge små

Side 18 av 24

marginlinjer for klienter og banker. Foretaket har løpende kredittvurdering av sine motparter og dersom en motpart innebærer en vesentlig økt kreditt- og motpartsrisiko, vil Foretaket revurdere innvilgede marginlinjer og sikkerheter. Konsentrasjonsrisiko som følger av bruken av sikkerheter anses ikke-materiell. Foretaket har ingen offentlig rating og sikkerheter stilt av Foretaket er derfor ikke knyttet til rating endringer.

1.1 Pareto Öhman - kredittrisiko via kredittgivningstjenester og sikkerheter Utover oppgjørsrisiko og motpartsrisiko derivater omtalt over, oppstår det kredittrisiko i Pareto Öhman i forbindelse med kredittgivningstjenesten. Kreditteksponeringen oppstår i hovedsak gjennom forretninger som gjøres av kunder som kan belåne depoter og gjennom følgende produkter:

• depotkreditt • lån av finansielle instrumenter • derivathandel

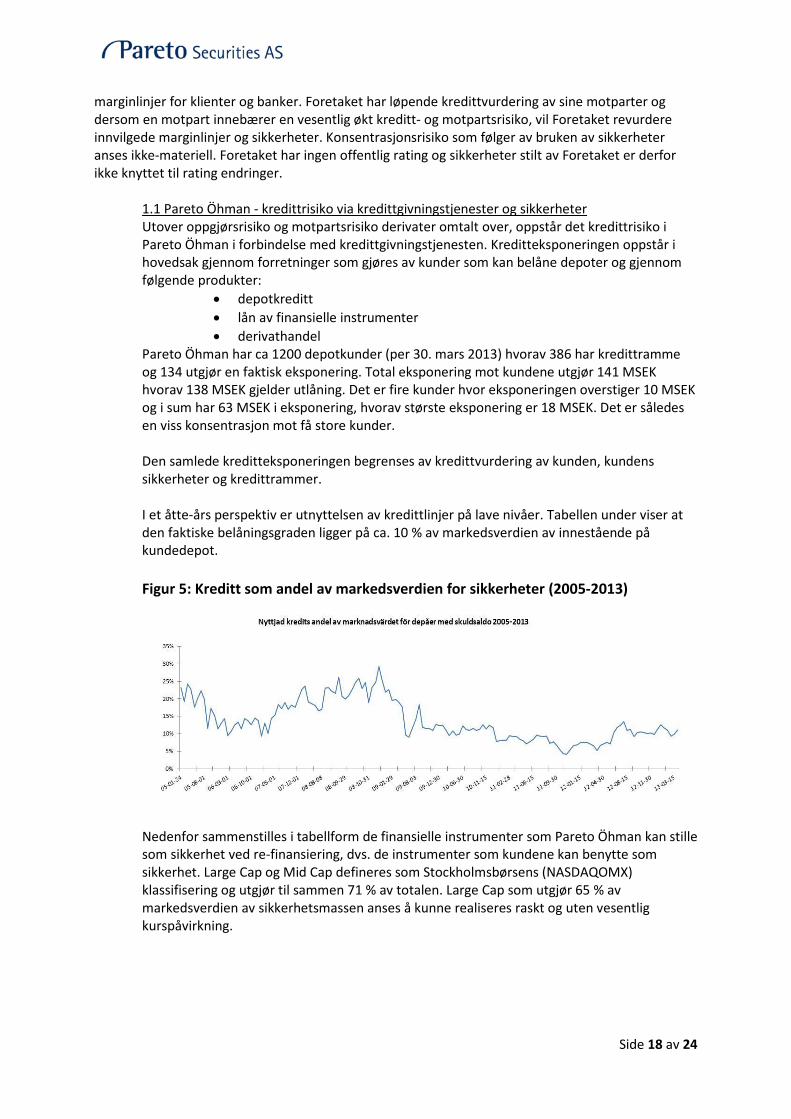

Pareto Öhman har ca 1200 depotkunder (per 30. mars 2013) hvorav 386 har kredittramme og 134 utgjør en faktisk eksponering. Total eksponering mot kundene utgjør 141 MSEK hvorav 138 MSEK gjelder utlåning. Det er fire kunder hvor eksponeringen overstiger 10 MSEK og i sum har 63 MSEK i eksponering, hvorav største eksponering er 18 MSEK. Det er således en viss konsentrasjon mot få store kunder. Den samlede kreditteksponeringen begrenses av kredittvurdering av kunden, kundens sikkerheter og kredittrammer. I et åtte-års perspektiv er utnyttelsen av kredittlinjer på lave nivåer. Tabellen under viser at den faktiske belåningsgraden ligger på ca. 10 % av markedsverdien av innestående på kundedepot. Figur 5: Kreditt som andel av markedsverdien for sikkerheter (2005-2013)

Nedenfor sammenstilles i tabellform de finansielle instrumenter som Pareto Öhman kan stille som sikkerhet ved re-finansiering, dvs. de instrumenter som kundene kan benytte som sikkerhet. Large Cap og Mid Cap defineres som Stockholmsbørsens (NASDAQOMX) klassifisering og utgjør til sammen 71 % av totalen. Large Cap som utgjør 65 % av markedsverdien av sikkerhetsmassen anses å kunne realiseres raskt og uten vesentlig kurspåvirkning.

Side 19 av 24

Tabell 11: Sammensetning av sikkerheter (TSEK)

Type TSEK Prosent av total Haircut

Large Cap

88 055 64,9% Min 30%

Mid Cap

8 690 6,4% Min 50%

Small Cap

2 629 1,9% Min 70%

Utländska

20 181 14,9% Min 50%

NGM

5 064 3,7% Konservativt

First North

853 0,6% Konservativt

Företagsobligationer 8 817 6,5% Konservativt

Öhman/ Onoterat 1 295 1,0% Konservativt

Övrigt 0 0,0% Konservativt

135 584 100%

Tabell 12: De fem største large cap sikkerheter (TSEK)

Large Cap 5 største Verdi Prosent av total

SWMA

12 209 9,0%

AZN

10 132 7,5%

SWED A

9 184 6,8%

LUPE

8 251 6,1%

HM B

7 377 5,4%

47 153 34,8%

Kreditt- og motpartsrisikoen vurderes som moderat.

2. Markedsrisiko

Markedsrisiko oppstår som følge av usikrede posisjoner i rente- og egenkapitalmarkedene, i valuta eller i derivater. Foretakets har en rendyrket og fokusert forretningsmodell basert på kunde handel, megling og rådgivning i forbindelse med kapitalanskaffelser. Foretaket driver ikke med egenhandel i aksjer, obligasjoner eller i derivater som ledd i egen kapitalforvaltning. Foretaket kan ta egenkapital- eller renteposisjoner i handelsporteføljen i forbindelse med megling, market-making og corporate oppdrag. Posisjoner i handelsporteføljen har kort horisont og skal godkjennes av administrerende direktør i henhold til rammer fastsatt av styret. Risikofunksjonen har ansvaret for daglig kontroll og rapportering av risiko i handelsporteføljen og at posisjoner er innenfor godkjente rammer og retningslinjer. Derivatposisjoner og shortposisjoner holdes ikke i handelsporteføljen.

Side 20 av 24

Foretaket eier ikke egenkapitalposisjoner utenfor handelsporteføljen, annet enn eierskap i datterselskaper. Derivatposisjoner holdt av kunder skal som hovedregel sikres via oppgjørssentraler eller solide motparter i OTC markedet for å eliminere markedsrisikoen for Foretaket. Se også under punktet motpartsrisiko. Markedsrisikoen vurderes som moderat.

3. Operasjonell risiko Operasjonell risiko er risiko for økonomisk tap eller renomme tap for Foretaket som følge av utilstrekkelige eller sviktende interne prosesser, menneskelige feil, feilaktige systemer eller pga. eksterne hendelser. Definisjonen inkluderer alle sider ved Foretakets virksomhet, inklusiv administrative risikoer som personal, økonomi, it-sikkerhet, fysisk sikkerhet, drift, juridisk risiko, kontroll og daglig drift. Operasjonell risiko forebygges og kontrolleres gjennom hensiktsmessige interne systemer og interne kontroller, instrukser og rutiner for virksomheten, opplæring av ansatte, kvalitetssikring og rapportering. Gjennom ansvarsdeling er linjelederne og ansatte ansvarlig for regelmessig å identifisere, kvantifisere og forebygge operasjonell risiko ved implementering av nye prosesser og tiltak. Oppfølging og kontroll av operasjonelle risikoer utføres av risikofunksjonen som samarbeider tett med compliance funksjonen. Regelmessig og minimum årlig, gjennomføres dokumentert egenvurdering (internkontrollen) for å identifisere selskapets operative risikoer og forbyggende tiltak. Foretaket har liten risiko i balansen i forhold til driftsinntekter, sammenlignet med banker og verdipapirforetak som har egenhandel og/eller kredittgivning som en viktig del av sin strategi. Foretakets eksponering og kapitalbehov er derfor først og fremst knyttet til operasjonell risiko. Foretaket har tegnet en formueskade forsikring.

4. Valutarisiko Foretakets inntekter er i hovedsak i NOK, SEK og USD og i mindre grad i DKK, SDG og BRL. Utenlandsk valuta blir normalt vekslet til norske eller svenske kroner når inntekten er opptjent. Gjennom eierskapene i utenlandske datterselskaper har morselskapet valutarisiko både i forhold til aktiva siden og inntekts- og kostnadssiden. Valutarisiko på aktivasiden er knyttet til eierandelen, men eierskapene er ansett som langsiktige og selskapet inngår normalt ingen terminsikring av valutarisiko. Valutasvingningene er såpass lave at de eventuelt kan tas over driften. I forbindelse med eierskapet i Pareto Öhman AB har selskapet tegnet en terminavtale i SEK som et risikoreduserende tiltak. Inntekter i utenlandsk valuta matches med kostnader i samme valuta før valutaveksling skjer. Total valutarisiko vurderes som lav.

5. Likviditetsrisiko Likviditetsrisiko defineres som risikoen for økonomisk tap for foretaket som følge av at foretaket ikke klarerer å oppfylle sine løpende betalingsforpliktelser og/eller finansiere økninger i eiendelene uten

Side 21 av 24

at det oppstår vesentlige ekstraomkostninger i form av prisfall på eiendeler som må realiseres eller i form av ekstra kostbar finansiering. Foretaket er ikke avhengig av ekstern funding for løpende drift eller forpliktelser i balansen og overskuddslikviditet er plassert i solide nordiske banker eller i likvide «OMFer» med lav risiko. Pareto Öhman har inn- og utlåning som en del av sin virksomhet, men har betydelig overskuddslikviditet i forbindelse med virksomheten og selskapet er ikke avhengig av den eksterne innlåning for funding formål. Styret har vedtatt særskilt instruksjoner og beredskapsplaner for likviditetsrisiko og likviditetsstrategi. Likviditetsrisikoen vurderes som lav.

6. Konsentrasjonsrisiko Foretaket plasserer overskuddslikviditet i solide nordiske banker og Foretaket har således en viss konsentrasjonsrisiko her, men vurderer risikoen for lav. Foretaket driver megling (aksjer, obligasjoner og derivater) og rådgivning og inntektssiden er derfor avhengig av fortsatt god aktivitet innenfor disse områdene. Inntektssiden er diversifisert, både i forhold til inntektsområde, bransjer og regioner, hvilket reduserer konsentrasjonsrisikoen knyttet til inntektene. Konsentrasjonsrisiko i forbindelse med utlånsvirksomheten i Sverige er omtalt over. Foretaket overholder regelverket i forhold til store engasjement. Konsentrasjonsrisikoen vurderes som lav.

7. Renterisiko

Renterisiko er risiko for tap som oppstår ved endringer i rentenivå og som følge av at de enkelte eiendels- og gjeldsposter har ulik gjenstående rentebindingstid.

Renterisiko måles både på og utenfor balansen, men Foretaket har lav renterisiko på balansen pga. lav rentebærende gjeld. Foretaket plasserer overskuddskapital i de største nordiske bankene, papirer med kort løpetid; statspapirer, obligasjoner med fortrinnsrett og i fastrenteinnskudd med kort løpetid. Foretaket har lav eksponeringer mot endringer i korte og lange renter utover effekten på plassert likviditetsreserve og overskuddskapital.

Formålet med styring av renterisiko er at Foretaket er kjent med risikoen og at denne er innenfor fastsatte styringsmål. Metoder som brukes for å styre renterisiko er rammer i forhold til parallellskift av yield kurven, rammer for durasjon og maksimal eksponering pr emittent. Foretakets renteeksponering stort sett er kortsiktig og den vesentlige delen av renterisikoen måles og kontrolleres daglig og følges opp av operative avdelinger.

Foretaket vurderer renterisikoen som lav.

8. Eierrisiko

Eierrisiko defineres som risiko for at foretaket blir påført negative resultater fra eierposter i strategisk eide selskaper og/eller må tilføre ny egenkapital i disse selskapene.

Side 22 av 24

Det er ikke vedtatt styringsmål for eierrisiko. Ledelse og styrer i datterselskaper blir ivaretatt iht. Aksjelovens bestemmelser. I flere av selskapene benyttes ledere og/eller ansatte fra konsernet i styret eller i andre funksjoner. Eierrisiko i datterselskaper består i hovedsak av underliggende operasjonell risiko gjennom dekning av eventuelle underskudd. Eventuelle lån til datterselskaper blir medtatt under kredittrisiko og konsentrasjonsrisiko. Eierrisiko vurderes som lav. Oversikt over datterselskaper fremgår av kapittel 3.

9. Forretningsrisiko, inklusiv omdømmerisiko

Forretningsrisiko defineres som risiko for uventet inntekts- og kostnadssvingninger i neste års drift, som følge av endringer i eksterne forhold som konjunktursvingninger eller kundeadferd samt reguleringer fra offentlige myndigheter, dvs. andre forhold enn kredittrisiko, markedsrisiko og operasjonell risiko. Omdømmerisiko inngår i forretningsrisiko. Foretaket har god kontroll på virkningen av foreslåtte regelendringer mht. bl.a. kapitaldekning og likviditetskrav. Manglende regeletterlevelse er en vesentlig risikofaktor i virksomheten. Regeletterlevelse ivaretas av egne risiko- og compliance-funksjoner som er regulert i egne instrukser fastsatt av styret. Konkurransesituasjonen følges nøye og ledelsen og styret foretar tilpasninger fortløpende. Forretningsrisiko gir seg utrykk i en uventet svekkelse i resultat. Dette kan skyldes konkurranseforhold som fører til reduserte volumer, prispress, reguleringer fra myndigheter eller negativ medieomtale. Tapet oppstår dersom ikke konsernet er i stand til å tilpasse seg kostnader til slike endringer, eller kompensere tapet gjennom økning av andre inntekter. God strategisk planlegging, tett oppfølging av budsjetter og resultater og fokusert kostnadskontroll, er det viktigste verktøyet for å redusere forretningsrisiko. Foretaket er opptatt å ha en diversifisert inntjening og har utvidet virksomheten både i forhold til produktbredde, forretningsområder og geografi. Det er ikke vedtatt styringsmål for forretningsrisiko, men foretakets resultater og kostnader blir fulgt opp ved månedlig rapportering til styret og kontinuerlig oppfølging fra ledelsen i Foretaket. Foretakets inntektsdiversifisering, lave kostnadsbase, fleksible løsninger og ledelsens kontinuerlige oppfølging og kontroll gjør at virksomheten raskt kan tilpasses endrede markedsforhold. Forretningsrisikoen vurderes som lav.

7. Ratingbyråer

Foretaket benytter ikke ratingbyråer til kapitaldekningsformål.

Side 23 av 24

8. Godtgjørelse

Selskapets intensjoner med godgjørelsesordningen er å kunne tiltrekke seg og beholde dyktige og høyt kvalifiserte medarbeidere, samt ha incentivordninger innrettet slik at de fremmer langsiktighet, ansvarlighet, effektiv risikostyring, ikke oppmuntrer til overdreven risikotaking og gir en fornuftig balanse mellom fast og variabel godtgjørelse. Ordningen setter ikke begrensninger på selskapets mulighet for å opprettholde tilstrekkelig ansvarlig kapital eller, om nødvendig, øke kapitalen. Styret beslutter om (i) det samlede beløpet som skal betales i variabel godtgjørelse for hvert regnskapsår, (ii) godtgjørelse til ledende ansatte og ansatte som har et overordnet ansvar for kontrollfunksjoner, og (iii) tiltak for å følge opp implementeringen av godgjørelsesordningen. Alle medarbeidere har en fast godtgjørelse på rimelig nivå og kan i tillegg motta en diskresjonær godtgjørelse. Diskresjonær godtgjørelse fastsettes under hensyntagen til inntjeningen i Foretaket som helhet og innen vedkommende forretningsenhet, samt hvorvidt vedkommende har forestått betydelig akkvisisjon, utadrettet eller intern virksomhet av spesiell verdi for selskapet eller ekstraordinær arbeidsinnsats, stort klient-/medarbeideransvar e.l. Godtgjørelsesordningen kan til en viss grad være ulik mellom ansatte som antas å påvirke selskapets risiko ("risk takers" og andre "særskilte medarbeidere") og ansatte som ikke eller bare i liten grad forventes å kunne påvirke selskapets risiko. Det gjennomføres analyser for å identifisere hvilke ansatte som kan anses å være «risk takers» eller «særskilte medarbeidere» (kategoriene: ledende ansatte, ansatte med vesentlig betydning for selskapets risikoeksponering, andre ansatte med tilsvarende godtgjørelse, samt ansatte med kontrolloppgaver). Variabel godtgjørelse for gruppen av ansatte nevnt over er underlagt flere restriksjoner enn for øvrige ansatte. Ved fastsettelse av hvilke ansatte som anses å være innenfor kategoriene over, legges reglene i forskrift 1. desember 2010 om godtgjørelsesordninger i finansinstitusjoner (godtgjørelsesforskriften) til grunn. Administrerende direktør, leder for corporate avdelingen, leder for aksjemegling og leder for obligasjonsmegling er identifisert som ledende ansatte. Finansdirektør, leder for compliance avdelingen og leder for risk funksjonen er identifisert som ansatte med kontrolloppgaver. Det er ikke identifisert øvrige «risk takers» eller andre «særskilte medarbeidere». Nøkkelmedarbeidere var i 2012 deltakere i indre selskap der Pareto Securities AS er hovedmann. Det indre selskapet er oppløst pr 1. januar 2013 og er erstattet av et globalt partnerskap hvor nøkkelmedarbeidere får tildelt partnerandeler uten krav om innbetaling av selskapskapital. Honorar til styrets leder er fastsatt til 325 TNOK. Honorar til eksternt styremedlem Svein Støle utgjør 75 TNOK. Det utbetales ikke styrehonorar til øvrige styremedlemmer. Utbetalt arbeidsgodtgjørelse til administrerende direktør i 2012 utgjør 1 781 TNOK. For 2012 har særskilte medarbeidere mottatt til sammen 5 063 TNOK som fast arbeidsgodtgjørelse som er fordelt med 3.000 TNOK for ledende ansatte og 2.063 TNOK for ansatte i vesentlig

Side 24 av 24

kontrollfunksjon, hvorav 513 TNOK er garantert godtgjørelse ved nyansettelse begrenset til det første året. Variabel godtgjørelse for særskilte medarbeidere fordeles med 50 % i en kontantdel og 50 % i betinget kapital. Den betingede kapitalen holdes tilbake av selskapet i form av et ansvarlig lån som forrentes markedsmessig. Den betingede kapitalen risiko justeres årlig og utbetales over en treårsperiode. Betinget kapital skal reduseres dersom enten resultatutviklingen i foretaket eller etterfølgende resultater tilsier dette. Variabel godtgjørelse som fordeles med 50 % i en kontantdel og 50 % i en betinget del er fastsatt av styret og utgjør 43 843 TNOK for året 2012. Variabel arbeidsgodtgjørelse er fordelt med 40.650 TNOK for ledende ansatte og 3.193 TNOK for ansatte i vesentlig kontrollfunksjon.