13

Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014 Partnership meets expertise in Belarus

Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Partnership meets expertise in Belarus

1 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Belarus auf einen Blick

Fläche 207.600,0 qkm

Einwohner 9.5 Mio.

BIP 2013 EUR 49,2 Mrd.

BIP pro Kopf 2013 EUR 5.202

BIP Wachstum 2013 +1,5%

Industrieproduktion 2013 +5,7%

Inflation 2013 25%

Kurs BYR/ EUR 06.2014 BYR 13.740

Mt. Durchschnittseinkommen EUR 400 - 450

2 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Wirtschaftliche Entwicklung der letzten Jahre I

EinetraditionelldefizitäreLeistungsbilanz,

niedrigeWährungsreservenundeineexpansive

FiskalpolitikführeninregelmäßigenAbständen

zu Wechselkurs- und Leistungsbilanzkrisen. Die

letzte ereignete sich im April 2011.

Restriktivere Fiskalpolitik ab 2012 nach massiver

AbwertungdesBYRin2011führtezunächstzu

Reduzierung des Leistungsbilanzdefizits, Abbau

der Hyperinflation, Stabilisierung der

Devisenreserven (rd. USD 7,5 Mrd.)

Neue Herausforderungen in 2013 und 2014:

Konjunkturbedingt nachlassende Nachfrage auf

denHauptabsatzmärkten,verschärfte

Konkurrenzsituation durch Russlands Beitritt zu

WTO,sinkendeKonkurrenzfähigkeitder

heimischenProduktiondurchsteigendeLöhne.

Folge: steigendes LB-Defizit, Druck auf die Währungsreserven und den Wechselkurs

3 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Wirtschaftliche Entwicklung der letzten Jahre II

RückgangdesBIP-Wachstums auf 1,7% in

2012, 0,9% in 2013 infolge restriktiver

Fiskalpolitik,erhöhterBelastungdurch

Außenschuldenundabkühlender

Absatzmärkte.Bis2010lagdasrealeBIP-

Wachstumnochbeijährlichzw.6– 10%.

Strukturreformen dringend erforderlich, bisher

wenig Initiative des Staates zu tiefgreifenden

Reformen (insbes. Eigentumsstrukturen: 70%

staatlich)

Ausgleich des Leistungsbilanzdefizits durch

Kreditaufnahme sowie Abverkauf staatlicher

Assets. Russland als Hauptfinancier. Externe

Verschuldung seit 2007 sukzessive gestiegen,

seit 2012 konstant bei ca. 56% des BIP.

Abhängigkeit von Russland als Financier des LB-Defizits weiter gestiegen

4 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

SWOT-Analyse

Stärken:

HohesMaßanöffentlicherSicherheit

Sozialer Frieden durch bescheidenen Wohlstand

und weitgehende Gleichverteilung des

Einkommens

Hoher Grad an Bildung und Qualifikation

Vergleichweise wenig Korruption

VergleichweisehoherGradanVerlässlichkeitund

Vertragstreue

Potentiale:

Märkteunterentwickelt,deshalbweitesFeldfür

unternehmerischeAktivitäten(Handel,

Investitionen)

HoheGewinnspannenmöglichwegen

schwachen Wettbewerbs

Vergleichsweise niedrige Lohnkosten

Auslandsinvestitionenstaatlichgefördert

Schwächen:

Mangelnde Rechtssicherheit, Verdikt der Exekutive

AusgeprägterBürokratismus,Steuer-Dschungel

Wirtschaftliche Monopolstellung des Staates

Ineffiziente Wirtschaftsstrukturen

Quellen: www.cbr.ru, www.minfin.ru, Worldbank

Herausforderungen:

HohesDefizitinderLeistungsbilanzmündetin

starkem Druck auf die Devisenreserven

Refinanzierung der Auslandsschulden

Privatisierung wird nur halbherzig betrieben, FDI zu

steigern

Strukturelle Reformen unabdingbar

5 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Traditionelle Partner: Deutschland und Weißrussland

Deutschland ist nach Russland der zweitwichtigste Importmarkt von Weißrussland

In den letzten Jahren stiegen deutsche

ExportenachWeißrussland

kontinuierlich an, bis auf 2,3 Mrd. EUR

in 2012 und 2013.

In 2013 machten deutsche Exporte

27% der belarussischen Einfuhr aus

der EU sowie 5,4% der Gesamteinfuhr

des Landes aus.

WichtigstedeutscheExportgüternach

WeißrusslandsindAnlagen,

Maschinen,technischeAusrüstung,

sowie Transportmittel.

6 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Akkreditive mit und ohne Finanzierung,

Garantien und SBLCs,

Bestellerkredite mit HERMES-Deckung

Abzusichernde Risiken im Handel mit Weißrussland

1. Wirtschaftliches Zahlungsrisiko (Importeur)

AusfalldesImporteursaufgrundfehlgeleiteterGeschäftstätigkeit

Aberauch:EinesprunghafteAbwertungderLandeswährungführtzufaktischenErhöhungder

VerbindlichkeiteninFXumdengleichenFaktorundprovoziertsomitdieZahlungsunfähigkeit

bei nicht exportorientierten Importeuren.

2. Regulatorisches Zahlungsrisiko (regulatorisches Umfeld)

EineBegrenzungderKonvertierbarkeitderLandeswährungbeiFX-Knappheit;führtdazu,

dassinBYRzahlungsfähigeVertragspartnerihreMittelnichtinFXkonvertieren,undsomitdie

Auslandsverbindlichkeitennichtbegleichenkönnen.

Bei(kurzläufigen)ImportgeschäftenisteineBegleichungderRechnungperVorauszahlung/

Anzahlungrechtlichnichtzulässig.

Dokumentäre Instrumente sind die

bevorzugten Mittel zu Absicherung und

Finanzierung des Handels mit Weißrussland:

7 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Risikoabsicherung auf Basis bestätigter Akkreditive

Abgesicherte Risiken

Absicherung des Lieferrisikos des Importeurs

Absicherung des Zahlungsrisikos des Exporteurs (best. LC)

Eckdaten zum LC-Geschäft in Weißrussland

Belarussische Banken: Ca. 20 im LC-GeschäftaktiveBanken,darunteralleBankenderTop10

Laufzeiten:IndenmeistenFällen6-12 Monate ohne Absicherung, 1-3JahremitzusätzlicherAbsicherung,

inAusnahmefällenbiszu5Jahre

Sicherheitengeber: Multinationale Organisationen (EBRD, IFC), russische Mutterbanken (Sberbank, VTB,

VEB, Gazprombank, Alfabank)

Interessen des Importeurs

Interessen

des Exporteurs

Vorauszahlung Bestätigtes L/C Unbestätigtes L/C Inkasso Zahlung bei Erhalt

8 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Finanzierung auf Basis bestätigter Akkreditive

Finanzierungsschemata

Diskontierung von Deferred Payment-LCs (Nachsicht-Akkreditiv)

Negoziierung von Sicht-LCs

Anschlussfinanzierung von Sicht-LCs

Eckdaten zu den Finanzierungsmöglichkeiten auf Basis bestätigter LCs

Belarussische Banken: Gut 10 aktive Banken, darunter alle Banken der Top7

Finanzierungswährung:EURundUSD

Laufzeiten:IndenmeistenFällen6-12 Monate ab LC-EröffnungohneAbsicherung,1-3 Jahre mit

zusätzlicherAbsicherung,inAusnahmefällenbiszu5Jahre

Sicherheitengeber: Multinationale Organisationen (EBRD, IFC), russische Mutterbanken (Sberbank, VTB,

VEB, Gazprombank, Alfabank)

9 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Langfristige Finanzierung unter Deckung durch EULER-HERMES

BelarusbefindetsichderzeitinderLänderkategorie7

StandardmäßigbeträgtderHalbjahresplafondfürBelarusEUR80Mio.,soauchin1H14

DiemaximaleDeckungssummeproTransaktionbeträgtEUR10Mio

Aber: InderPraxiswirddiesemaximaleDeckungssummeoftdeutlichüberschritten,wennesum

„besondersförderungswürdige“Transaktionengeht.

Und: RegelmäßigwerdenTransaktionenaußerhalbderaufgestelltenHalbjahresplafondsaufEinzelbasis

genehmigt.DieserlaubteinejährlicheIndeckungnahmevondeutlichmehralsEUR160Mio.

2013 als Rekordjahr für EH 22% des deutschen Exports Großteil der Transaktionen

in Belarus: nach BY unter EH-Deckung: über belarussische Banken:

10 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Commerzbank – Seit mehr als 20 Jahren Ihr Partner für den Handel mit

Weißrussland

EinzigewestlicheBankmiteinerRepräsentanzinWeißrussland

Seit1993undsomitseitmehrals20JahrenununterbrochenimLandpräsent

AufnahmederGeschäftsbeziehungmitdenerstenKorrespondenzbankenim

Jahre 1993

Aktuell Korrespondenzbeziehungen mit 21 von 32 belarussischen Banken,

darunteralleBankenmitnennenswertenAktivitätenimAußenhandelsgeschäft

Marktführer unter den westlichen Banken auf dem weißrussischen

Markt. Langjährige Zusammenarbeit mit allen im Außenhandel

aktiven Banken.

11 Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

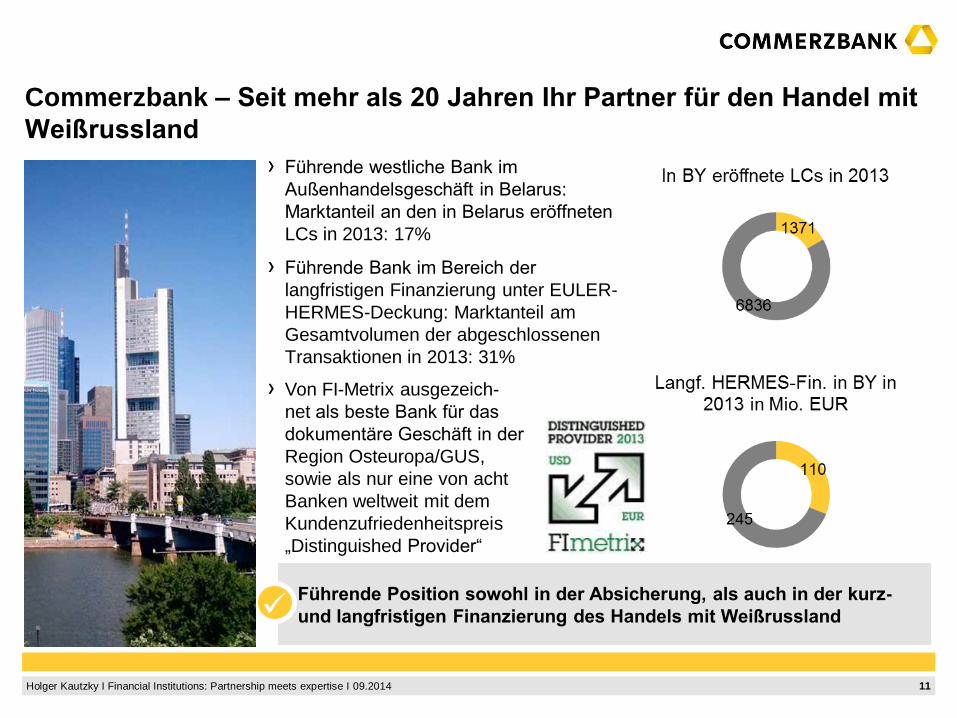

Commerzbank – Seit mehr als 20 Jahren Ihr Partner für den Handel mit

Weißrussland

FührendewestlicheBankim

AußenhandelsgeschäftinBelarus:

MarktanteilandeninBelaruseröffneten

LCs in 2013: 17%

FührendeBankimBereichder

langfristigen Finanzierung unter EULER-

HERMES-Deckung: Marktanteil am

Gesamtvolumen der abgeschlossenen

Transaktionen in 2013: 31%

Führende Position sowohl in der Absicherung, als auch in der kurz-

und langfristigen Finanzierung des Handels mit Weißrussland

Von FI-Metrix ausgezeich-

net alsbesteBankfürdas

dokumentäre Geschäftinder

Region Osteuropa/GUS,

sowie als nur eine von acht

Banken weltweit mit dem

Kundenzufriedenheitspreis

„Distinguished Provider“

Holger Kautzky I Financial Institutions: Partnership meets expertise I 09.2014

Commerzbank AG

Financial Institutions

Representative Office Minsk

Belarus

Postal Address

Kaiserplatz,

60261 Frankfurt am Main,

Deutschland

Holger Kautzky Head of Financial Institutions

Tel. +49 69 136 86650

Fax +49 69 136 26648

Mail [email protected]