115

Actualités en matière de prix de transfert Paul Marneffe André Schaffers 22 juin 2017

Actualités en matière de prix de transfert

Paul MarneffeAndré Schaffers

22 juin 2017

© 2017 Deloitte Belgium 2

I. Introduction

II. TP documentation

A. OECD landscape

B. Belgian landscape

C. Other countries

III. TP software

IV. Belgian TP audit landscape

A. Belgian TP audit team

B. Belgian TP audit procedure

C. Double taxation avoidance

V. Q&A

Contents

I. Introduction

© 2017 Deloitte Belgium 4

Transfer pricing in the news

Introduction

“This year, we have an opportunity to turn

concern over tax avoidance into a catalyst

for change; creating a competitive tax

system that supports businesses, but where

everyone pays their fair share”

- George Osborne Feb 2013

© 2017 Deloitte Belgium 5

Features of the BEPS Project

Introduction

•2-year timeframe

Fast-pace

•OECD & G20 countries working together on an equal footing

•14 developing countries participating directly

•Other 60 developing countries participating via regional networks in Asia, Africa, Latin America & Eurasia

Inclusive

•23 discussion drafts published

•12,000 pages of comments received

•11 public consultations with stakeholders and regular webcasts

Transparent

•Reinforced international standards on tax treaties & transfer pricing

•Common approaches & best practices for domestic law measures

Minimum standards

© 2017 Deloitte Belgium 6

Introduction

Digital Economy (1)

Multilateral Instrument (15)

Transparency

Measuring BEPS (11)

Disclosure Rules (12)

TP Documentation (13)

Dispute Resolution (14)

Coherence

Hybrid Mismatch Arrangements (2)

CFC Rules (3)

Interest Deductions (4)

Harmful Tax Practices (5)

Substance

Preventing Tax Treaty Abuse (6)

Avoidance of PE Status (7)

TP Aspects of Intangibles (8)

TP / Risk & Capital (9)

BEPS - 15 actions around 3 main pillars

TP / High Risk Transactions (10)

II. TP documentation

A. OECD landscape

© 2017 Deloitte Belgium 9

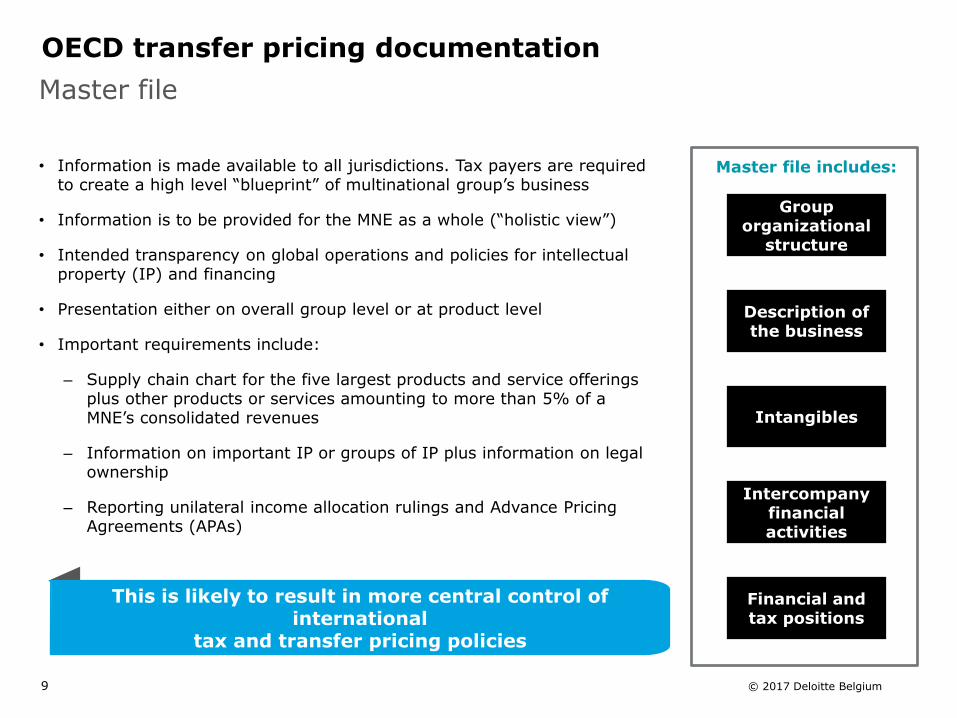

OECD transfer pricing documentation

Master file

• Information is made available to all jurisdictions. Tax payers are required to create a high level “blueprint” of multinational group’s business

• Information is to be provided for the MNE as a whole (“holistic view”)

• Intended transparency on global operations and policies for intellectual property (IP) and financing

• Presentation either on overall group level or at product level

• Important requirements include:

– Supply chain chart for the five largest products and service offerings plus other products or services amounting to more than 5% of a MNE’s consolidated revenues

– Information on important IP or groups of IP plus information on legal ownership

– Reporting unilateral income allocation rulings and Advance Pricing Agreements (APAs)

Group organizational

structure

Description of the business

Intangibles

Intercompany financial activities

Financial and tax positions

Master file includes:

This is likely to result in more central control of international

tax and transfer pricing policies

© 2017 Deloitte Belgium 10

OECD transfer pricing documentation

Local file

Principal issue is whether local countries will impose additional requirements for the Local file that will require additional investments by MNEs to prepare locally tailored documentation

Contains information traditionally found in transfer pricing documentation

Information to be provided in the Local file:

• Description of management structure, local organization chart and description of the reporting lines of the local management, and country of offices

• Details on intercompany transactions and financial information

• Benchmarking search needs only be refreshed every three years if the functional profile of the company has not changed

• Use of local rather than regional comparables, if available and appropriate

• Annual update of financials of selected comparables

• Disclosure of bilateral APAs and rulings

© 2017 Deloitte Belgium 11

OECD transfer pricing documentation

Country-by-Country report

Proposed OECD CbC requirements:

Multinational Enterprises (MNEs) with annual consolidated group revenue above EUR 750m (or local currency

equivalent) will have to report following items on an annual basis:

• Revenues (related, unrelated, total)

• Profit/Loss before income tax

• Income tax paid (cash)

• Income tax accrued

• Stated capital

• Accumulated earnings

• Number of employees

• Tangible assets other than cash and cash equivalents

B. Belgian landscape

© 2017 Deloitte Belgium 13

Overview

Belgian transfer pricing documentation

• Implementation of mandatory three-tiered TP documentation and automatic exchange of the CbC-report in Belgian law

• Program Law of 1 July 2016, as published in the Belgian Official Journal on 4 July 2016

• Royal Decree of 2 December 2016 detailing the implementation of TP legislation in Belgium

• Generally in line with BEPS Action 13

• For fiscal years beginning on or after 1 January 2016

• May be filed in English

• Penalty regime (EUR 1,250 to EUR 25,000)

MASTER FILE

CbC REPORT

Local file Local file Local file Local file

© 2017 Deloitte Belgium 14

Three-tiered TP documentation mandatory when meeting the following thresholds for the accounting year preceding the accounting year last closed:

• Master file & Local file form (one of the following)

− Combined operating and financial income, excluding non-recurring income, is EUR 50 million

− Total balance sheet is EUR 1 billion

− Annual average number of 100 FTEs

• Include Part B of Local file form

Intercompany transactions of one business unit exceed EUR 1 million

• Report intercompany transactions in Part B in Local file form

Intercompany transactions of one business unit exceed EUR 25,000

• CbC-report

Group revenue is EUR 750 million or larger

MASTER FILE

CbC REPORTLocal file

Local file

Local file

Local file

Belgian transfer pricing documentation

Overview

© 2017 Deloitte Belgium 15

MASTER FILE

CbC REPORTLocal file

Local file

Local file

Local file

Belgian transfer pricing documentation

Overview

OECD BELGIUMGuidelines Law

CbC notification

form

Master file Master file form

Local file Local file form

CbC report FormWithin 12m. after end

of reporting year

Within reporting year

With tax return on

reporting year

Within 12m. after end

of reporting year

Appendix to

Appendix to

https://finances.belgium.be/fr/entreprises/international/prix-de-transfert-beps-13#q10

https://financien.belgium.be/nl/ondernemingen/internationaal/verrekenprijzen-beps-13#q10

Note: according to the royal decree, appendices under Part C are strictly optional. BTA expressly mentioned its intention to consider the absence of attached documentation as a red flag…

C. Other countries

© 2017 Deloitte Belgium 17

OECD transfer pricing documentation

Three-tier transfer pricing documentation

Documentation requirements are being expected

Documentation requirements being implemented

Documentation requirements implemented

III. TP software

© 2017 Deloitte Belgium 19

Automating the documentation process

Customizable questionnaires created for each

module in Excel

Master file template(s) created in

Word

TP Digital Dox

Track progress on toll dashboards

Questionnaires circulated to

respondents via online tool

Completed Master file(s)

produced in Word or

Completed Local file(s) produced in Word or pdf

Responses reviewed in

tool by central team & local

teams

TP toolLocal file template(s) created in

Word

2. Ongoing input, review and revision of data gathered

1. Upload template reports and questionnaires

3. When information in tool has been

reviewed, create Master or Local files at the click of a button by selecting relevant

template and modules

Transfer pricing tools – Master and Local files

© 2017 Deloitte Belgium 20

Modular approach

Economic analyses

PAN

EU

RO

PE

PAN

ASIA

WESTERN

EU

RO

PE

EASTERN

EU

RO

PE

NO

RTH

AM

ERIC

AFunctional analysis

write-ups

LRD

TM

CM

IP

LRD

LRD

LRD

LRD

Entity information

Austria

Australia

Belgium

Canada

Denmark

China

France

Master Files

Master File 1

UK

CM

CM

CM

TM

SVC

Master File 2

France Dox package

LRD LRDTM

Finland

UK

Italy

France specific information

TMMaster File 1

France entity Local File

Transfer pricing tools – Master and Local files

© 2017 Deloitte Belgium 21

Transfer pricing tools – CbC report

© 2017 Deloitte Belgium 22

Transfer pricing tools – CbC report

IV. Belgian TP audit landscape

A. Belgian TP audit team

© 2017 Deloitte Belgium 25

We refer to G.GILKINET’s parliamentary question, n°556 – 2013/09/03 & P.VANVELTHOVEN’s parliamentary question, n°556 –2013/09/03

Increasing number of audits

Expansion of the TP audit squad via Selor recruitment of external resources

Belgian transfer pricing audit team

Key statistics

0

50

100

150

200

250

300

350

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

0

5

10

15

20

25

30

35

Resources & Workload

Questionnaires sent per FY Tax auditors assigned to transfer pricing audit squad

© 2017 Deloitte Belgium 26

Text runs here

• 1 central office (Brussels),

selecting tax audit files & supporting regional offices

• 5 regional offices, executing the

standard audit approach

LocalisationText runs here

• 6 to 18 months

• 10 files / controller

• Systematic yearly wave of

questionnaires (approx. 200 in

FY2017)

TP audit

Text runs here

• 25 FTEs21 Highly-skilled TP audit specialists mainly located in Brussels, but also present in regional offices, assisted by 4 trainees

Staff

Belgian Transfer pricing audit team

Practical information

B. Belgian TP audit approach

© 2017 Deloitte Belgium 28

Transfer pricing audit

Standard questionnaire

Pre-audit meeting

Reply to information

request

Negotiation / closing

Proposal of adjustment

6 - 18 months

Belgian Transfer pricing audit procedure

Transfer pricing audit steps

© 2017 Deloitte Belgium 29

Through its TP questionnaire, the Belgian tax administration targets the following 10 areas:

Topic Details

1. The situation of the company withinthe group

- General presentation of the group and the role of the taxpayer within the group

- Legal chart

2. The relation between the Belgianentity and oher group entities

- Organizational chart- Flows of goods and services

3. The economic role of the Belgianentity

- Operating structure

4. Comparability analysis - Characteristics of property & services- Functional analysis- Contractual terms- Economic circumstances- Business strategy

5. The brands, patents and know-how - List of intangible assets- Licensing and other arrangements

regarding intangible assets

6. Advance Pricing Agreements(‘APAs’), Cost Sharing Agreement (‘CSA’) and other rulings

- Any kind of internal or external (with tax authorities) arrangements

7. The determination of the results of the parent company and permanent establishment

- Tax return of PE- Financials and functional profile of PE

8. Captive insurance - Captive insurance agreements- Summary of insurance payments

9. Financial transactions - Loans- Deposits- Cash-pooling arrangements

10. Transfer Pricing documentation - Focus on economic analysis

Belgian Transfer pricing audit procedure

Transfer pricing questionnaire

© 2017 Deloitte Belgium 30

Audit risk indicators

Volatile sales / profit margin

Indicate nothaving a TP study in thelocal form

High D/E ratio

Structural loss-making

position

Significant loss carried

forward

Transactions with tax heavens

Intangibles transactions

Business restructuring announced in

the media Annual accounts

Tax / VAT return

Company Tax file

The BTA use several sources of

information for performing the

initial screening

Databases

Economic and

financial press

Company website

Belgian Transfer pricing audit procedure

Transfer pricing audit focus points

C. Double taxation avoidance

© 2017 Deloitte Belgium 32

• A TP adjustment is made by the tax authorities when it is determined that the intercompany pricing does not respect the arm’s length principle.

• A TP adjustment typically implies the increase of taxable profits in the jurisdiction making the adjustment. This leads to the taxation of part of the profits in two jurisdictions (double taxation).

Transfer pricing adjustment

• For appealing the decision of TP adjustment and/or for eliminating double taxation, the following procedures can be used by the taxpayer:

− National procedures; and

− International procedures (i.e. Mutual agreement procedure) - based on the corresponding Double Tax treaty / Arbitration Convention.

Dispute resolution

• For preventing a TP adjustment and double taxation, the taxpayer may apply before the beginning of a TP audit for an Advanced Pricing Agreement with the competent authorities (the Belgian Ruling Commission).

Dispute prevention

Avoiding double taxation

Transfer pricing adjustment – What’s next?

© 2017 Deloitte Belgium 33

Timing to initiate the procedure

2017 2018 2019 2020 2021 2022

Action of tax authorities i.e

receive notice of assessment

3 year period to file request

Start of procedure (indicative)

2 year period for competent authorities to reach agreement

Installation of advisory commission in case

there is no agreement

6 month period for advice commission

Advice from commission

6 month period for competent

authorities to reach agreement

Decision of advisory commission is final

in case no agreement reached

Avoiding double taxation

Dispute resolution – MAP under the Arbitration Convention

© 2017 Deloitte Belgium 34

2017 2018 2019 2020 2021 2022

Action of tax authorities, i.e. received notice of assessment

2 year period to file MAP request

Start of MAP (indicative)

Competent authorities strive to reach agreement. Timing is case dependent*

?

* According to OECD statistics at the end of the 2014 reporting period, the average time for the completion of MAP cases with other OECD

member countries was 23,79 months.

Timing to initiate the procedure

Avoiding double taxation

Dispute resolution – Mutual Agreement Procedure under the Double Tax Treaty

V. Q&A

© 2017 Deloitte Academy

CURRICULUM VITAE

Paul Marneffe, Manager+32 600 66 23 [email protected]

Paul détient un Master en Science Économiques de la KUL (campus Bruxelles) ainsi qu’un Post Master

complémentaire en droit fiscal (l’Université de Brussels). Il est stagiaire Conseil Fiscal au sein de l’Institut des Experts-comptables et Conseils Fiscaux (IEC/IAB) depuis 2013.ExpériencePaul est actuellement Manager au sein du département Prix de Transfert de Deloitte Belgique et assiste de nombreux groupes multinationaux lors de la mise en place (ou revue) de politique(s) prix de transfert, tant dans le cadre de documentations, réorganisations, négociations d’accords fiscaux, que dans les contrôles prix de transfert. Paul enseigne également à la KUL (campus Bruxelles) des cours par intermittence en Prix de Transfert.

André Schaffers, Partner+32 2 600 67 [email protected]

1991: Master en Sciences Économiques et Consulaires, ICHEC (Bruxelles)1997: Master in Business Administration, Solvay Business School (Bruxelles)2002: Conseil fiscal agréé, Institut belge des comptables et conseillers fiscaux ExpérienceLes projets de prix de transfert d'André comprennent l'analyse de tous types de transactions: celles de biens corporels, de services et, avec une spécialisation plus marquée, les transactions financières et celles de biens incorporels. Depuis quelques années, le travail d’André a inclus le lien entre le régime de déduction de revenus de brevets et de prix de transfert. Ce régime – initialement conçu pour l'industrie pharmaceutique – nécessite la détermination de revenus de marché pour les brevets concernés ou pour l'amélioration de brevets.Les missions d’André couvrent, entre autres, la mise en place de politiques globales pour les centres de trésorerie, la négociation d’accord préalables, la documentation, la défense des transactions existantes ou nouvelles, la déduction des revenus de brevets et les projets de réorganisation (mise en place de commissionnaires / agents / distributeurs à faible risque, de travailleurs à façon / producteurs à faible risque). Dans ce cadre, il est en contacts fréquents avec les autorités fiscales.

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

This communication is for internal distribution and use only among personnel of Deloitte Touche Tohmatsu Limited, its member firms, and their related entities (collectively, the “Deloitte network”). None of the Deloitte network shall be responsible for any loss whatsoever sustained by any person who relies on this communication.

© 2017. For information, contact Deloitte Touche Tohmatsu Limited

Approche multidisciplinaire des prix de transfert

Zaventem, le 22 juin 2017

© 2017 Deloitte Academy2

Agenda

BEPS – Changement de paradigme fiscal 3

Gestion du risque fiscal – approche pluridisciplinaire 11

Impact de l’impôt des sociétés sur les prix de transfert 23

Impact des incitants R&D sur les prix de transfert 30

Impact de la fiscalité indirecte sur les prix de transfert 40

Impact de l’impôt des personnes physiques sur les prix de transfert 50

Impact des matières juridiques sur les prix de transfert 53

Annexes 59

BEPS

Changement de paradigme fiscal

© 2017 Deloitte Academy4

EU

Le contexte actuel de la fiscalité internationale

OCDE

ONU

People

Process

Management du Risque

Technology

Changement de paradigme fiscal

BEPS

Les changements imposés par BEPS

© 2017 Deloitte Academy6

Contexte

BEPS

Avant BEPS BEPS

© 2017 Deloitte Academy7

Principaux domaines d'intervention du plan d'action BEPS de l'OCDE

Action internationale coordonnée

Empêcher les bénéfices d'être

transférés artificiellement vers des pays à faible

fiscalité

• Cibler les résultats fiscaux qui créent des incohérences

• Abus de traités internationaux

• Retenues d'intérêts

• Se concentrer sur les Etats qui soutiennent des pratiques fiscales dommageables

• Mise à jour des définitions de la présence imposable

• Renforcer la nécessité de faire correspondre la rémunérationéconomique avec la substance

• Prix de transfert équitables des actifs incorporels, des risques et du capital

• Rapports « country by country » des données fiscales

• Développer la conformité dans la documentation des prix de transfert

• Résolution coopérative de conflits

Accroître la transparence et la standardisation de

la documentation

Mise à jour des régimes fiscaux pour

faire face à l’économie numérique

© 2017 Deloitte Academy8

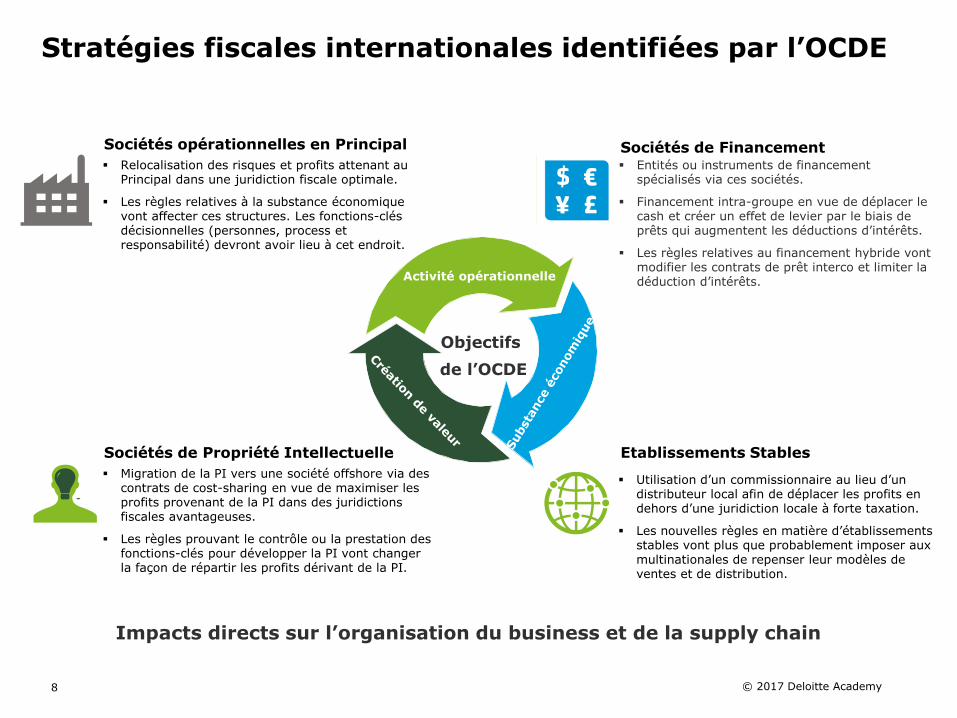

Stratégies fiscales internationales identifiées par l’OCDE

Sociétés opérationnelles en Principal

Relocalisation des risques et profits attenant au Principal dans une juridiction fiscale optimale.

Les règles relatives à la substance économique vont affecter ces structures. Les fonctions-clés décisionnelles (personnes, process et responsabilité) devront avoir lieu à cet endroit.

Sociétés de Financement Entités ou instruments de financement

spécialisés via ces sociétés.

Financement intra-groupe en vue de déplacer le cash et créer un effet de levier par le biais de prêts qui augmentent les déductions d’intérêts.

Les règles relatives au financement hybride vont modifier les contrats de prêt interco et limiter la déduction d’intérêts.

Sociétés de Propriété Intellectuelle

Migration de la PI vers une société offshore via des contrats de cost-sharing en vue de maximiser les profits provenant de la PI dans des juridictions fiscales avantageuses.

Les règles prouvant le contrôle ou la prestation des fonctions-clés pour développer la PI vont changer la façon de répartir les profits dérivant de la PI.

Etablissements Stables

Utilisation d’un commissionnaire au lieu d’un distributeur local afin de déplacer les profits en dehors d’une juridiction locale à forte taxation.

Les nouvelles règles en matière d’établissements stables vont plus que probablement imposer aux multinationales de repenser leur modèles de ventes et de distribution.

Activité opérationnelle

Objectifs

de l’OCDE

Impacts directs sur l’organisation du business et de la supply chain

© 2017 Deloitte Academy9

Objectifs

L'IM modifie l'application de milliers de conventions fiscales bilatérales conclues SIMULTANEMENT afin de prévenir l’utilisation abusive des conventions fiscales et d’améliorer le règlement des différents

Comment?

Transposition de standards minimums adoptés pour que les conventions soientutilisées conformément à leur objet et à leur but

Instrument multilatéral « IM »

100 Pays Participants

OECD + Andorre, Argentine, Azerbaïdjan, Bangladesh, Barbade, Benin, Bhoutan, Brésil, Bulgarie, Burkina Faso, Cameroun, Chine, Colombie, Costa-Rica, Côte d’Ivoire, Croatie, Chypre, République Dominicaine, Egypte, Fiji, Gabon, Géorgie, Guatemala, Guernesey, Haïti, Hong Kong, Inde, Indonésie, Ile de Man, Jamaïque, Jersey, Jordanie, Kazakhstan, Kenya, Liban, Liberia, Liechtenstein, Lituanie, Malaisie, Malte, Iles Marshall, Mauritanie, île Maurice, Moldavie, Mongolie, Maroc, Niger, Pakistan, Philippines, Qatar, Roumanie, Russie, San Marin, Arabie Saoudite, Sénégal, Serbie, Singapour, Afrique du Sud, Sri Lanka, Swaziland, Tanzanie, Thaïlande, Tunisie, Ukraine, Uruguay, Viet Nam, Zambie, Zimbabwe

Signature de l’IM à Paris le 7 juin 2017 par 68 jurisdictions (tous les pays EEA sauf l’Estonie)

L’IM doit être à présent ratifié au sein de chaquepays

Impact only if shared!

Timing & impact

© 2017 Deloitte Academy10

ACCIS – Assiette commune consolidée à l’impôt des sociétés

Commission Européenne

, ACCISQuoi?

• Ensemble unique de règles pour le calcul des bénéfices imposables des entreprises dans l'UE

• Formule de consolidation et de répartition

• Système «One Stop Shop» ACCIS – Assiette commune consolidée à l’impôt des sociétés

Entreprises modernes, équitables et compétitivesObjectifs?

• Améliorer le marché unique en réduisant les coûts de mise en conformité et les charges administratives

• Combattre l'évasion fiscale

• Soutenir la croissance, l'emploi et l'investissement dans l'UE avec des règles solides et prévisibles

Lancement?Timing?

• Première tentative en 2011, mais pas d'accord définitif entre les États membres

• Nouveau lancement annoncé le 25 octobre 2016

• Deux projets de directives pour une mise en œuvre en deux étapes

Vastes groupes multinationauxCaractéristiques?

• Obligatoire pour les plus grandes entreprises

• L’ACCIS soutiendra la recherche et le développement ainsi que le financement par fonds propres

Gestion du risque fiscal

Approche pluridisciplinaire

Approche économique et fonctionnelle

Chaîne de création de valeur

© 2017 Deloitte Academy13

Qui fait quoi, où, quand et comment?

Chaîne de création de valeur

Entitéventes &

distribution

Entitéproduction & planning

Entitéapprovisio-

nementEntité IP

Intégration des fonctions créatrices de valeur dans une entité

R&D et Marketing

Approvisionnement

Production DistributionVentes &

Après-ventes

Finance/Compta RH IT

Fonctions de support

Créati

on

de v

ale

ur

po

ur

l’acti

on

nair

e

Cro

issan

-ce

C.A

.

Ren

dem

-en

td

es

acti

fs

Marg

e

op

erati

o-

nn

elle

Juridique Trésorerie SSC

© 2017 Deloitte Academy14

Modèle RACI/DEMPE

Chaîne de création de valeur

Développement

Amélioration

Maintenance

Protection

Exploitation

Responsable

Approbateur

Consulté

Informé

Localisation

Tax Management Consulting

© 2017 Deloitte Academy16

« Tax Transformation Network »

Rôle de la technologie en matière fiscaleS

trate

gy a

nd

execu

tio

n

Reg

ula

tory c

om

plian

ce

Cash

tax a

nd

paym

en

t m

an

ag

em

en

t

Clo

se,

pro

vis

ion

, an

d p

ro

cess

Tax b

usin

ess p

lan

nin

g

Ris

k a

nd

tax c

on

tro

versy

Global direct tax

Global indirect tax

Accounting for tax (provision)

Technologyand systems

Processand policy

Data and information

Enablers

Value drivers

People

&

Organisation

© 2017 Deloitte Academy17

Les 4 facettes d’un tax/finance leader

Tax Lab

Catalyst

Tax initiates—business conforms

Catalyse les comportements pour exécuter les objectifs stratégiques et financiers

Strategist

Business initiates—Tax supports

Délivre du leadership fiscal pour les dimensions vitales et stratégiques du business ainsi que les stratégies long terme qui impactent la performance

Steward

Risk and controls model

Protège et préserve les actifs stratégiques de l’organisation et rapporte de façon précise les opérations et positions financières

Operator

Cost-driven model

Pondère de façon efficace les capacités, talents, coûts et niveaux de service afin de remplir les principales responsabilités de la fonction fiscale

© 2017 Deloitte Academy18

Résumé

Les outils ou approches au service des autorités fiscales

• Large volumes

• Extractions

• Assemblage &

stockage

• Localisation des ERP

• Ajustements locaux

• Réconciliations

• Extraction – stockage

• Data sources

• Data collection

• Data limitations

• Audit trail

• Legacy systems

• Revue de la Tax Policy

• Manuel fiscal

• Training

• Rôles et responsabilités

Tax Risk Management

© 2017 Deloitte Academy20

Design des contrôles des risques fiscaux

Méthodologie

Risque d’erreur

Risque régulatoire

Anticiper les changements régulatoiresainsi que les contrôles fiscaux Risque de fraude

Mettre en place des processus de qualité et de contrôle interne

Risque d’opportunité

Optimiser la situation fiscale de la société ou du groupe

Mettre en place des vérificationset contrôles internes ainsi qu’unebonne gouvernance

Risque réputationnel

Participation active au CSR et IR

Risque opérationnel

Utilisation et gestion optimaledes ressources internes etexternes de la société.

© 2017 Deloitte Academy21

Atteindre l’équilibre entre la protection et la création de valeur

Structure efficace pour la gestion du risque fiscal

RH & Organisation

interneDéfinir

clairement les rôles, les

responsabilités et la hiérarchie

Technologie& collecte

des données

Détermination claire des apports et résultats

StratégieAligner les directives de gouvernance des départements et de

l’entreprise en général. La direction impose la stratégie

CommunicationCommunication structurée et formelle

Politique de risqueBasée sur une stratégie et des critères de risques prédéfinis.

Gestion de la performanceAligner les objectifs des départements et ceux de l’entreprise

IdentifierDéclarer

Gérer

Mesurer

© 2017 Deloitte Academy22

Construire une structure efficace pour la gestion du risque fiscal

Phase 2: Opérations et initiatives fiscalesPhase 1:

évaluation du risque fiscal

Phase 3: mise en oeuvre

Mettre à profit les observations de la Phase 1 pour effectuer une analyse enprofondeur de l’état actuel des points prioritaires. La phase 2 consiste à dégager des initiatives à implémenter

Identifier

Implémenter

Evaluer l’état actuel de la gestiondu risque fiscal au sein de l’entreprise. Assister l’entreprisedans la compréhension et l’identification des points prioritaires qui nécéssitent uneattention particulière. Faciliter la communication entre le département financier et la direction.

Stratégiefiscale et

gouvernance

Développer une stratégie fiscale consistante avec le profil de risque de l’entreprise et qui suit les standards de gouvernance.

Revue des transactions stratégiques

Évaluer les contrôles internes, les procédures et les lignes de conduite stratégiques autour de transactions spécifiques à chaque étape du processus

Examen des opérations

fiscalesEvaluer l’organisation des unités opérationnelles pour déterminer les risques fiscaux actuels et identifier les stratégies de gestion et les activités en place pour réduire lesdits risques.

Organisationdu

départementfiscal

Définir la structure, les compétences et les responsabilités pour créer un département fiscal efficace, pour soutenir la stratégie de l’entreprise et respecter les obligations déclaratives

Reporting, compliance

et litige fiscal

Adopter les bonnes pratiques pour améliorer la comptabilité fiscale, la compliance et les procédés de contrôle interne couvrant la collecte et le traitement des données

évaluer

Impact de l’ISOC

© 2017 Deloitte Academy24

BEPS Action 7 - Permanent EstablishmentsImpact on Commissionaire structures

Customers

Principal

Commissionaire

Invoice

Invoice for services

Resident State

Source State

Products

Commissionaire structure

Perform sales on behalf of a foreign Principal

Acts in its own name, meaning that in principle it can only bind itself vis-à-vis the customers

Takes no legal title of the finished products (who are owned by the foreign Principal)

Invoices the customers in its own name

© 2017 Deloitte Academy25

Customers

Principal

Commissionaire

Invoice

Invoice for services

Resident State

Source State

Products

Pre-BEPS

Pre-BEPS situation:

Avoidance of article 5(5) of the OECD Model Tax Convention to the extent thatcontracts concluded by the person actingas a commissionaire are not binding on the foreign Principal

Commissionaire as such does not create a PE as no conclusion of contracts in the name of the foreign enterprise

Exception applies also to “independent agents” – article 5(6)

BEPS trigger: wording of contract notaligned with functions effectivelyperformed in each State

BEPS Action 7 - Permanent EstablishmentsImpact on Commissionaire structures

© 2017 Deloitte Academy26

Customers

Principal

Commissionaire

Invoice

Invoice for services

Resident State

Source State

Products

BEPS Guidance

Consequences post BEPS

Changes to article 5(5): PE in case: A person acts on behalf of an enterprise,

and; in doing so, that person habitually

concludes contracts, or habitually plays the principal role leading to the conclusion of contracts that are routinely concluded without material modification by the enterprise, and;

these contracts are either in the name of the enterprise or for the transfer of ownership of, or for the granting of the right to use, property owned by that enterprise or that the enterprise has the right to use, or for the provision of services by that enterprise.

Commissionaire => PE according to new OECD guidelines

Changes to article 5(6) regarding exception for independent agents : Where, however, a person acts exclusively or almost exclusively on behalf of one or more enterprises to which it is closely related, that person shall not be considered to be an independent agent”

BEPS Action 7 - Permanent EstablishmentsImpact on Commissionaire structures

© 2017 Deloitte Academy27

Large Enterprises Administration

SMEs Administration (including non-residents)

Individuals

Administration

Large Enterprises Administration

General Administration of Fiscal Affairs

• Increase the correct determination of taxable results for large enterprises

• Increase the speed of compliance withformalities checks

• Guarantee the equal treatment of companieswith regard to taxation matters

Goal

• Have polyvalent tax inspectors who will audit large enterprises regarding:

- CIT/legal entity tax

- VAT

- Income tax equivalent levies

- Various taxes

Purpose

Large Enterprises Administration

© 2017 Deloitte Academy28

Large Enterprises Administration

• 7 regional centres and 1 national centre located in Brussels

• Regional centres manage tax audits & tax controversy for large enterprises

• Brussels centre counts 3 departments:

- Specialized Audits Department (TP & intragroup relations, VAT units, banking & financial services sector, public traded companies, tax shelter)

- Sector Coordination Department (a.o. specific tax information/certificates/permits requests, requests regarding tax returns filing date and extensions, non-specific transactions agreements (><ruling commission responsible for specific transactions + cost proper to employer))

- Management Department (handles large enterprises’ files centrally)

Organization

In addition to an increased focus on timely compliance with tax formalities, this new organization allows specific and polyvalent tax audits

Key takeaways

Large Enterprises Administration

Gand

Leuven &

antenne Hasselt

Liège

Bruxelles

Charleroi

Bruges

Anvers

© 2017 Deloitte Academy29

Conclusion

What will be the concrete impact on your company?

Impact des incitants R&D

31 © 2017 Deloitte Academy

360° Deloitte service spectrum

Introduction

Assistance during tax audit

Research&

Development

Technical Documentation

Funding Strategy (EU and Regional)

Applicationand negotiation

withthe authorities

Project Management& Reporting

Advanced ruling

IP strategyReporting obligations

AccountingTreatment / Reporting

Patent Drafting & Prosecution

Activities scoping

IP Portfolio Management

Tax in

cen

tives Financing

Intellectual Property

R&D Tax Incentives

• R&D tax credit• Patent income deduction• Innovation income deduction

33 © 2017 Deloitte Academy

Art. 68 and 69 (art. 48 RD/ITC 92)

• Companies that invest in R&D can benefit from an R&D investment deduction or an R&D tax credit.

• The R&D tax credit is also applicable to R&D costs incurred abroad and recharged toBelgium;

• The R&D investment deduction/tax credit applies to R&D investments capitalized in BE GAAP (tangible/intangible fixed assets);

• Option between one-shot or spread R&D investment deduction/tax credit;

• Requirement: a regional certificate confirming the absence of any negative impact on the environment of the new products or prospective technologies resulting out of the R&D activities has to be obtained;

• The accounting treatment of the R&D costs of 2016 should be reviewed as since Jan 1, 2016, Research costs can not be capitalized anymore. Tolerance in order to apply the R&D tax credit on research costs.

R&D tax credit

R&D Tax Incentives

Summary

• R&D investments & patents

• 13,5% - 20,5% deduction

• refundable tax credit

• Several conditions (R&D center, certificates, …)

• 4,5 to 7% net saving on R&D investments

• Accelerated depreciation

• Tax exemption for regional grants

Investmentcosts

-4.5%

Investmentcosts

Direct Spread

-7%

34 © 2017 Deloitte Academy

Transfer pricing consequences

• Recharge if R&D costs incurred abroad will allow the Belgian company to apply the R&D tax credit on all the expenses incurred in the development of a new solutions/services/products;

• The R&D costs should be capitalized – gross or net value?

• Including the mark-up?

• Alignment of R&D tax credit application andcapitalization/DEMPE functions?

R&D tax credit

R&D Tax Incentives

Summary

• R&D investments & patents

• 13,5% - 20,5% deduction

• refundable tax credit

• Several conditions (R&D center, certificates, …)

• 4,5 to 7% net saving on R&D investments

• Accelerated depreciation

• Tax exemption for regional grants

Investmentcosts

-4.5%

Investmentcosts

Direct Spread

-7%

35 © 2017 Deloitte Academy

Art. 205/1 – 205/4 ITC 92

• To qualify for the patent income deduction, the company should have a research center responsible for the development of the patented technology;

• The patent income deduction is applicable on revenues linked to own-developed patented technologies, but also the patent income deduction is also applicable on revenues linked to improvements of acquired patented technologies but only on the added value brought by the improvements;

• The patent should not have been granted before January 1, 2007. If so, the product linked to the patents should not have been commercialized before the aforementioned date.

Patent income deduction – for patent filed before July 1, 2016

R&D Tax Incentives

Summary

• 80% deduction on patent income

• Patents or improvements of acquired patented technologies

• Key condition for non-SME’s: presence of: research center

• 0 to 6,8% effective tax rate

• Efficient Transfer Pricing

Income patents

initial tax rate

Effective tax rate

6.8%ETR

36 © 2017 Deloitte Academy

Art. 205/1 – 205/4 ITC 92 (approved by Council of Ministeron Dec 2, 2016)

• The new IID regime should be applicable as of July 1, 2016 (retroactive effect)

• And should include :• the rate of the deduction will likely increase to 85%;• the list of qualifying IP rights will likely be expanded from

patents and SPCs to other legally protected IP assets, i.e. copyright on software (not marketing intangibles) –moreover, the IID regime could likely already be claimed as from the moment of application and no longer only upongrant of these IP rights;

• the list of qualifying IP revenues will likely be extended fromroyalties and deemed royalties to include compensationfor damages and maybe also capital gains;

• in comparison to the old PID regime, it is likely that the amount of the IID that cannot be off-set during the taxableperiod could be carried forward to future tax years;

• the IID regime will only apply to the net amount of qualifying IP revenues on qualifying IP rights, namely grossqualifying IP revenues less certain R&D expenditure; historicR&D expenditure in relation to the creation of qualifying IP rights could possibly also need to be reflected in thiscalculation

• the net amount of qualifying IP revenues will need to bemultiplied by a nexus fraction (determined per qualifyingIP right) showing the extent to which the taxpayercontributed (in terms of expenditure incurred) to the development of a qualifying IP right:𝐴+𝐵+𝐶 ∗ 130%

𝐴+𝐵+ 𝐷−𝐶 +𝐸

• documentation requirements will apply to substantiate the different elements mentioned above

Innovation income deduction (draft law)

R&D Tax Incentives

Summary

• 85% deduction on patent income

• Patents or improvements of acquired patented technologies

• 0 to 5% effective tax rate

• Net income

• Nexus approach

• Efficient Transfer Pricing

Income patents

initial tax rate

Effective tax rate

5%ETR

37 © 2017 Deloitte Academy

Transfer Pricing consequences

• The PID and IID regime are only applicable on IP income;

• Frequently the latter IP income is embedded intobroader contract/solution/product;

• The challenge will be to isolate the latter;

• Allocation of income to IP should be realizedcarefully taking into consideration:

• DEMPE functions;• R&D costs incurred;• Appropriate benchmarking;• Income approach;• …

The New IID law foresees the identificationof IP income per IP. Grouping of IP will bean exception.

Innovation income deduction (draft law)

R&D Tax Incentives

Summary

• 85% deduction on patent income

• Patents or improvements of acquired patented technologies

• 0 to 5% effective tax rate

• Net income

• Nexus approach

• Efficient Transfer Pricing

Income patents

initial tax rate

Effective tax rate

5%ETR

Funding for R&D and Innovation

• R&D lifecycle

39 © 2017 Deloitte Academy

R&D lifecycle

Funding for R&D and Innovation

Text

Market uptake

Demonstration

Research &

Development

“real life”

verification

& replication

• Horizon 2020

• VLAIO

• Horizon 2020

• LIFE

• VLAIO

• Horizon 2020

Ph

ase

s o

f p

rod

uct /

se

rvic

e d

eve

lopm

ent

Ma

in E

U f

und

ing

instr

um

en

ts

• When applying for grants, the company mightneed assistance/services from other companies of the group.

• The budgetting of the latter will need to ensuretransfer pricing compliance to avoid rejection of the costs.

Impact de la fiscalité indirecte

© 2017 Deloitte Academy41

Deux visions différentes

Prix de transfert et taxes indirectes

• Allocation de profit

• Marge normale

• Rémunération d’incorporels

Prix de transfert Taxes indirectes

• Livraison de biens et services

• Lieu de livraison

• Valeur de livraison

Marge

Ajustement à la hausse

Obtenir le profit correct sur base des fonctions, biens et risques

Appliquer la taxe de manière correct en fonction du type

d’opération

© 2017 Deloitte Academy42

Correction prix de transfert et impact en matière TVA

• Un ajustement de prix de transfert consiste, en pratique, en un réajustement du prix de vente relatif à des livraisons de biens / prestations de services

• Cet ajustement se traduit généralement par l’émission de :

• notes de crédit émises par le fournisseur, si l’ajustement est favorable à au distributeur / preneur de services ;

• notes de débit /factures émises par le fournisseur, si l’ajustement est favorable au fournisseur

• A cette fin, il convient dès lors d’identifier :

• les flux originaux/sous-jacents de ventes des marchandises / prestations de services par la société principale / prestataire au distributeur / preneur de services

• le traitement TVA initial appliqué à ces opérations

© 2017 Deloitte Academy43

Correction prix de transfert et impact en matière TVA

NB:

• en fonction des Etats, les exigences et procédures peuvent varier

• impact sur certains régimes particuliers :

régime d’achats en franchise en France

« régime du plafond » en Italie

• Attention, s’il s’agit de corrections relatives à des importations de biens (biens en provenance de pays non-EU), ces corrections auront également un impact sur la valeur en douane (cf. infra)

• Sous le feu des projecteurs: « Working paper n° 923 - Possible VAT implications of Transfer Pricing”

© 2017 Deloitte Academy44

Ajustement à la hausse en prix de transfert

Dans un cadre intracommunautaire

Reporting IntrastatRéférence à la facture

originale

Listings

Risque impôts directs

Entrepreneur Distributeur (LRD)

Livraison intra EU

Rémunération du LRD est trop FAIBLE

Marge

normale}

Ajustementà la hausse

Prix de transfert

Ne rien faireNe rien faireNote de crédit

Note de crédit

Impacte taxes indirectes

Le prix appliqué pour l’AIC de biens est trop

ELEVE

Réduit la valeur d’inventaire !

© 2017 Deloitte Academy45

Rémunération du LRD est trop ELEVEE

Marge normale

}Ajustementà la baisse

Prix de transfert Impacte taxes indirectes

Le prix appliqué pour l’AIC de biens est trop

BAS

Augmente la valeur d’inventaire

Ajustement à la baisse en prix de transfert

Entrepreneur Distributeur (LRD)

Livraison intra EU

Reporting IntrastatRéférence à la facture

originale

Listings

Risque impôts directsNe rien faireNe rien faire Facture Facture

Dans un cadre intracommunautaire

© 2017 Deloitte Academy46

Prix de transfert et valeur en douane - Différences

Dans un contexte international

• Valeur en douane

− L’administration aura tendance à vouloir un prix plus élevé

− Se concentre sur la valorisation des biens importés

− Exercice réalisé au moment de l’importation des biens

• Prix de transfert

− L’administration aura tendance à “préférer”

un prix plus faible

− Se concentre sur la répartition des risques

et fonctions

− Exercice fréquemment réalisé sur une

base annuelle

Possibilité d’obtenir l’accord de l’administration fiscale pour que le prix de transfert soit accepté comme base pour la détermination de la valeur en douane

© 2017 Deloitte Academy47

Dans un contexte international

Valeur en douaneValeurtransactionnelle

Droits de licence+ = x Droits importation

Détermination de la valeur en douane

Quid trimestriels /annuels ?Les liens entre lesparties ont-ils influencéle prix?

Entrepreneur Distributeur (LRD)

Vente marchandises

Exportation

Droits de licence

© 2017 Deloitte Academy48

Rémunération du LRD est trop ELEVEE

Marge normale

}Ajustementà la baisse

Prix de transfert Impacte taxe indirecte

Le prix appliqué pour l’importation de biens

est trop BAS

Augmente la valeur d’inventaire

Exemple: Ajustement à la baisse en prix de transfert

Entrepreneur Distributeur (LRD)

Exportation

Correction des déclaration à l’importation

Pas de procédure formelle

Paiement de TVA supplémentaire (ET 14.000)

Risque impôts directs

Ne rien faireRisque en matière de droits

de douane

Ne rien faire Facture Facture

Impact sur les importations

© 2017 Deloitte Academy49

Support marketing/Support ventes

Correction prix de transfert en tant que services

Cas 1Rémunération du LRD trop BASSE

Cas 2Rémunération du LRD trop ELEVEE

LRD doit être rémunéré pour son support marketing sur le marché

local

Entrepreneur doit être rémunéré pour son support de ventes

Livraison principale

Marge normale

}Ajustement à la hausse

Marge normale

}Ajustement à la baisse

Correction

Entrepreneur Distributeur (LRD)

Biens

Entrepreneur Distributeur (LRD)

Services

Acheteur Vendeur

Support marketing local

Vendeur Acheteur

Support ventes

Impact de l’IPP

© 2017 Deloitte Academy51

Cas Pratique

Externalisation de la production de produits finis au Moyen orient

BELco INcoITco

NLco

Local Partner

Licensing technology

Engineering support services

Engineering support services

Sales of raw materials

Payment of price

(raw materials)

Royalties Payment of price (Engineering Services)

Sales of finished good

Sales of finished good

Local customers

Sales of finished good

Sales of finished good

EUcustomer

Local customersSales of

finished good

SPco

FRco

Payment of price (Engineering Services)

© 2017 Deloitte Academy52

Options

• Société de portage (p.ex. Chypre/Malte) ;

• Succursale KSA ;

• Détachement.

Contraintes

• Refacturation des coûts salariaux Obligations de report/précompte ;

• Permis de travail/résidence

Délai/formalités – Iqama ;

Business trip ;

• Contrat (Split, détachement, localisation) ;

• Sécurité sociale (pension, soins de santé, chômage,…) VS OSSOM (ORPSS) ;

Cas Pratique

Opportunités/Contraintes

Impact des matières juridiques

Aspects juridiques - capita selecta

55 © 2017 Deloitte Academy

Contrats intra groupe

Description claire et détaillée des prestations à effectuer

Eléments essentiels: prix et prestations (= la chose)

Eléments dits accessoires (garanties, mode de paiement, etc..): Attention à la jurisprudence (Bruxelles, 23 juin 2011)

Check list

Coordonnées des sociétés (dénomination sociale, forme juridique, siège social, n° BCE, RPM)

Statuts (objet social, organe compétent (ordre interne – qui peut décider), clause de représentation (ordre externe – qui peut signer)

Clause de signature (procuration, etc.)

56 © 2017 Deloitte Academy

Gouvernance

1. Organe compétent (statuts): CA (plénitudes des pouvoirs) - compétences limitées de l’AG)

2. Délégations de pouvoirs: gestion journalière (organe) ou délégation de pouvoirs spécifiques et déterminés (mandataire)

3. CFO procuration de l’organe de gestion

4. Documentation: PV de la réunion de l’organede gestion

conformité du contrat à l’objet social (non-

opposabilité)

conformité à intérêt social (groupe)

Arrêt Rozenblum: (i) intérêt économique, social ou financier commun du groupe, (ii) contrepartie et équilibre entre les engagements et les obligations, (iii) respect des possibilités financières de la société supportant la charge

procuration

Impact sur la responsabilité des dirigeants

© 2017 Deloitte Academy57

BEPS

Description de la structure de gestion de l’entreprise belge dans le “dossier local prix de transfert” (A.R. du 28 octobre 2016 fixant le modèle de formulaire tel que visé à l’art. 321/5, §4 CIR92.)

structure de gestion ?

- Pas de définition dans la loi ou l’A.R.

- Gouvernance et rôle des organes (organe de gestion, comité de direction, gestion journalière)

- Délégation de pouvoirs (procuration)

Responsabilité en matière de reporting

(i) fichier principal

(ii) fichier local

(iii) fichier pays par pays

Rôle et responsabilités complémentaires de l’organe de gestion en matière de prix de transfert

© 2017 Deloitte Academy58

Annexes

CURRICULUM VITAE

61 © 2017 Deloitte Academy

CURRICULUM VITAE

Thomas Sibille, Partner+32 2 800 27 02

Thomas est diplômé en droit (UCL), en droit fiscal (Solvay) et détient un MBA (Vlerick).

Il est Conseil Fiscal agréé auprès de l’IEC depuis 2007 et invité régulièrement comme maître de conférences en

fiscalité internationale (BNA, ICHEC, Ulg).

Expérience

Thomas a commencé sa carrière au sein de Big 4 avant de rejoindre une société cotée aux USA. Il a ensuite travaillé

en tant que Directeur Fiscal pour Doosan et Bobcat. Durant plusieurs années, il gérait une équipe de 8 fiscalistes

internationaux et était responsable de toute question relative à la fiscalité directe ou indirecte pour plus de 30 entités à

travers la région EMEA.

Dans le cadre de ses fonctions, Thomas a beaucoup interagi avec les C-Suite en Corée et aux Etats-Unis et il a acquis

une grande expérience en industrie ainsi qu’en fiscalité internationale.

Thomas est membre de diverses associations fiscales, juridiques et comptables et il a des échanges réguliers avec les

autorités fiscales à travers l’Europe.

Hugues Hertay, Director+32 2 800 25 24

Hugues est diplômé en droit et détient un Master complémentaire en Droit fiscal.

Expérience

Hugues a 11 ans d’expérience en matière de fiscalité nationale et internationale. Il a commencé sa carrière

au sein de Deloitte avant de passer près de 4 ans au sein de l’équipe fiscale groupe d’UCB où il était entre autres

en charge de la fiscalité pour la région Europe.

Il intervient fréquemment en apportant son expertise dans le cadre de coordinations fiscales internationales pour

différents groups belges et étrangers..

62 © 2017 Deloitte Academy

CURRICULUM VITAE

Renaud Hendrice, Partner+32 2 600 67 21

Renaud dispose d’une licence en droit et en droit fiscal. Il est Conseil Fiscal certifié.

Expérience

Renaud est responsable du département R&D Government Incentives en Belgique.

Depuis 15 ans, il conseille ses clients, des multinationales belges ou étrangères, sur les aspects fiscaux

et juridiques de leurs opérations. Cette activité l’a mené à développer une expertise en matière d’incitants

(fiscaux et autres) à la R&D, à l’innovation et à la propriété intellectuelle.

S’appuyant sur son expérience internationale, il a également développé une expertise dans

l’établissement ou la réorganisation de structures IP/R&D. Dans ce cadre, il assiste également ses clients

dans leur stratégie relative aux subsides européens et régionaux.

Laurence Boulanger, Director+32 600 69 77

Laurence est diplômée en Droit et détient également un Master complémentaire en Droit fiscal.

Expérience

Laurence a une large expérience en matière de fiscalité indirecte. Elle a notamment assisté diverses sociétés dans le

cadre de la mise en place de leur planning TVA, lors de contrôles fiscaux, ou lors de la préparation de déclarations

TVA et de, manière générale en offrant ses conseils.

Laurence a été impliquée dans plusieurs processus de due diligence et revues fiscales.

Dans le cadre des fonctions Tax (Impôts directs & TVA) occupées au sein de grands groupes (américain et européens),

Laurence a notamment participé à la gestion journalière de la situation TVA, d’institutions financières, mais également

d’un groupe actif dans la vente de composants et matériels informatiques.

Laurence a également eu l’occasion d’apporter son expertise dans le cadre de groupe travail portant sur la TVA et

a été un membre actif du Groupe de Travail TVA à la Fédération Belge du Secteur Financier (Febelfin).

63 © 2017 Deloitte Academy

CURRICULUM VITAE

Frédéricq Jacquet, Senior Director+32 2 600 65 29

Frédéricq détient un diplôme en droit de l'Université Libre de Bruxelles et un Master complémentaire en droit fiscal de

la Solvay Business School. Frédéricq est conseiller fiscal certifié au sein de l’Institut des Experts-comptables et

Conseils Fiscaux. Frédéricq est un conférencier fréquent lors de séminaires sur des thèmes fiscaux (Deloitte Academy,

BECI, séminaires internes ...) Frédéricq contribue fréquemment aux publications fiscales nationales.

Expérience

Frédéricq travaille chez Deloitte depuis plus de 10 ans. Il a développé une expertise particulière en matière de fiscalité

(belge et internationale) de personnes physiques en mettant l'accent sur la rémunération des dirigeants, les revenus

non professionnels (intérêts, dividendes, plus-value, immobilier) et la directive sur l'impact de l'épargne pour les

contribuables belges et non-résidents.

Anne Tilleux, Partner+32 2 800 71 60

Anne Tilleux est avocat associé au sein de l’équipe Corporate – M&A du cabinet Laga. Elle est spécialisée dans un

large éventail de travaux relatifs aux sociétés, en ce compris les fusions et acquisitions et les questions de gouvernance

d’entreprise. Elle assiste régulièrement des clients dans les domaines des valeurs mobilières, du droit financier et du

droit immobilier.

Anne publie fréquemment des articles et intervient souvent comme oratrice lors de séminaires sur des sujets de droit

des sociétés et de gouvernance d'entreprise.

Anne est par ailleurs administratrice de BECI (Chambre de Commerce & Union des Entreprises de Bruxelles) et

membre du comité exécutif de Women on Board.

64 © 2017 Deloitte Academy

CURRICULUM VITAE

André Schaffers, Partner+32 2 600 67 15

• 1991: Master en Sciences Économiques et Consulaires, ICHEC (Bruxelles)

• 1997: Master in Business Administration, Solvay Business School (Bruxelles)

• 2002: Conseil fiscal agréé, Institut belge des comptables et conseillers fiscaux

Experience

Les projets de prix de transfert d'André comprennent l'analyse de tous types de transactions: celles de biens

corporels, de services et, avec une spécialisation plus marquée, les transactions financières et celles de biens

incorporels. Depuis quelques années, le travail d’André a inclus le lien entre le régime de déduction de revenus de

brevets et de prix de transfert. Ce régime – initialement conçu pour l'industrie pharmaceutique – nécessite la

détermination de revenus de marché pour les brevets concernés ou pour l'amélioration de brevets

Les missions d’André couvrent, entre autres, la mise en place de politiques globales entre autres pour les centres de

trésorerie, la négociation d’accord préalables, la documentation, la défense des transactions existantes ou nouvelles,

la déduction des revenus de brevets et les projets de réorganisation (mise en place de commissionnaires / agents /

distributeurs à faible risque, de travailleurs à façon / producteurs à faible risque). Dans ce cadre, il est en contact

fréquent avec les autorités fiscales.

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

This communication is for internal distribution and use only among personnel of Deloitte Touche Tohmatsu Limited, its member firms, and their related entities (collectively, the “Deloitte network”). None of the Deloitte network shall be responsible for any loss whatsoever sustained by any person who relies on this communication.

© 2017. For information, contact Deloitte Touche Tohmatsu Limited

Headline Verdana BoldOperationalizing Transfer PricingFrom Theory to PracticeDeloitte Belgium, 16 May 2017

© 2017 Deloitte Belgium 2

Traditional Transfer Pricing

Business model

Planning / Ex-ante

documentation

TP procedures

(Ex-post)

Documentation

Defend

TP Life Cycle

TP local file

TP master file

CbCR

Others

Plan

Black boxes

Defend

Documentation Focused

TP tax audit

TP policy

TP benchmarks

I/C agreement

I/C flow

Guidelines

Operating procedure

© 2017 Deloitte Belgium 3

Operationalized Transfer Pricing

Business model

Planning / Ex-ante

documentation

TP procedures

Calculate

Process

Control

(Ex-post)

Documentation

Defend

TP Life Cycle

Manage the Numbers: Calculate, Process & Control

Plan

Operate

Defend

Specific

“know how”

required

© 2017 Deloitte Belgium 4

Manage the TP Life Cycle

Business model

Planning / Ex-ante

documentation

TP procedures

Calculate

Process

Control

(Ex-post)

Documentation

Defend

TP Life Cycle

“Plan” Phase – Check List TP

Manager

Plan

Operate

Defend

I/C flows classification

I/C agreements

Valid TP benchmarks

Actionable TP procedures

Procedure to identify change in business model

© 2017 Deloitte Belgium 5

Manage the TP Life Cycle

Business model

Planning / Ex-ante

documentation

TP procedures

Calculate

Process

Control

(Ex-post)

Documentation

Defend

TP Life Cycle

“Defend” Phase – Check List TP

Manager

Ex-post documentation available

Alignment between ex-post and ex-ante documentation

Consistency between ex-post documentation of different countries

Plan

Operate

Defend

© 2017 Deloitte Belgium 6

TP Life Cycle

Business model

Planning / Ex-ante

documentation

TP procedures

Calculate

Process

Control

(Ex-post)

Documentation

Defend

TP Life Cycle

“Operate” Phase – Check ListTP

Manager

Plan

Operate

Defend

Effective tools to calculate TP on goods

Effective tools to calculate TP on services

Adequate I/C invoice process

Approach to handle I/C price correction

© 2017 Deloitte Belgium 7

From generic TP Guidelines to Standard Operating Procedures (SOPs)

TP Procedures People & Organization

Policy & Process

Data & Technology

Statement of intent in terms of TP compliance

Key considerations in terms of I/C flows

PLI (Profit Level Indicator) to use for key flows

Who to contact for new I/C flows

Not an operational document for Finance/SSC

How is a TP procedure usually structured (if it exists)?

Goods – How To:

Use Budget & Forecast numbers

Segment P&L

Calculate TP

Update price in ERP

Generate & book TP true-up

Service – How To:

Determine cost base & cost components (shareholder, pass-through and conversion)

Collect and apply allocation Keys

Generate & book VAT invoice

How should the TP procedure be written to be operational: task

description & scheduling

© 2017 Deloitte Belgium 8

TP Delivery

Aligning Data Flows with FP&A Cycle

Calculate

Control

Process

Transfer price to be applied to each

I/C flow

I/C invoice according to calculated

transfer price

Profit Level (PLI) of routine

functions: monitoring & adjusting

Budget

Actuals

Forecasts

FP&A

Finance Cycle

1

5

4

2

3

People & Organization

Policy & Process

Data & Technology

© 2017 Deloitte Belgium 9

Common Issues – Data

Transfer Pricing & System Data Gaps

Budgets are prepared using Management Reporting dimensions but not a legal entity dimension: • Business Unit • Product Group• Market /Customer Group

02

01If EBIT Budget & Forecast can be linked to a legal entity, there is no automatic segmentation by function 04

03

05Forecasts do not usually contain volume information (only monetary equivalent)

Budgets, Forecasts and Quarterly Actuals are usually in management GAAP (IFRS, US GAAP) vs. local GAAP

Budget & Forecast are externally focused and do usually not contain• I/C margin on tangible

goods • I/C recharge of services

Indirect Tax

Mgt. Reporting

Data Gaps

© 2017 Deloitte Belgium 10

Common Issues – Technology

Transfer Pricing & System Data Gaps

Challenges in getting adequate reports for calculation purposes• BI reports: gross margin by

product and EBIT reports • GL account analysis: manual

GL journals/postings – PPV, inventory valuation

02

01Challenges in updating ERP back• Pricing procedures/tables

update • I/C invoice processing (TP

true-up)03

Complex calculations in Excel spreadsheets to manage• Mapping • Reconciliation• Segmentation • Simulation • Output reports

© 2017 Deloitte Belgium 11

Pricing & modelling tool

• Benefit of Excel in terms of flexibility and user-friendliness

• Additional functionality

− Audit trail - update

− Server storage

− Workflow

Common Solutions

Transfer Pricing & System Data Gaps

TechnologyData

Data

Rules & formulas

• Extrapolation IFRS to Stat adj.

• Extrapolating volume forecast

• EBIT segmentation by product SKU

Part of ERP/EPM upgrade (S/4 HANA)

• Entity dimension

• I/C service recharge

• Fully loaded entity P&L

Short & Medium Term

Long Term

© 2017 Deloitte Belgium 12

Key Messages

Conclusion

Write a detailed transfer pricing policyA standard operating procedure for Finance, SSC and the IT team, including Indirect Tax aspect

Apply technology Use tools to integrate transfer pricing with the FP&A finance cycle. Tailored tools can be easily built (e.g. Anaplan)

Manage the full E2E TP CycleNot only your transfer pricing documentation

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

Deloitte provides audit, tax and legal, consulting, and financial advisory services to public and private clients spanning multiple industries. With a globally connected network of member firms in more than 150 countries, Deloitte brings world-class capabilities and high-quality service to clients, delivering the insights they need to address their most complex business challenges. Deloitte has in the region of 225,000 professionals, all committed to becoming the standard of excellence.

This publication contains general information only, and none of Deloitte Touche Tohmatsu Limited, its member firms, or their related entities (collectively, the “Deloitte Network”) is, by means of this publication, rendering professional advice or services. Before making any decision or taking any action that may affect your finances or your business, you should consult a qualified professional adviser. No entity in the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this publication.

© 2017 Deloitte Belgium