Ekuitas: Jurnal Ekonomi dan Keuangan p-ISSN 2548 – 298X Akreditasi No. 32a/E/KPT/2017 e-ISSN 2548 – 5024 DOI: 10.24034/j25485024.y2018.v2.i1.3439 83 PENGARUH PELANGGARAN PERATURAN PERBANKAN TERHADAP KINERJA KEUANGAN BANK DI INDONESIA Yasmi Nurdin [email protected]Habib Muhammad Shahib Muhammad Gafur Universitas Fajar (UNIFA) Makassar ABSTRACT This study aims to empirically assessthe extent of theviolation of banking regulations on the financial performance of banks in Indonesia. This study used the secondary data obtained from BI and OJK and financial statements related to the violators of banking regulations in Indonesia in the range of 2010-2013. By using partially least squere approach, this research found that the violation of banking regulations does not significantly affect the financial performance of banks. Thus, It is necessary to do the advance study on the effectiveness of financial regulations that bind the banks, specifically, related to the theory and socio-economic context in Indonesia. However, this study found that the size of the violator bank (SIZE) has a positive and significant effect on the ROA and ROE abnormalities, that are commonly used as the proxies in measuring the problem of violation of financial regulations.Therefore, this result can be studied further as a one sign of the violation of financial regulation in the banking sector and can give an input to the development of accounting literature, especially related to the banking context and to the policy makers and business supervisors in Indonesia through the assessment of the effectiveness of banking regulations. Key words: violation of banking regulations, financial performance of banks, effectiveness of banking regulations ABSTRAK Penelitian ini bertujuan untuk menguji secara empiris pengaruh pelanggaran peraturan perbankan terhadap kinerja keuangan bank di Indonesia. Penelitian ini menggunakan data sekunder yang diperoleh dari BI dan OJK, serta laporan keuangan bank yang terkait bank pelanggar peraturan perbankan di Indonesia dengan rentang tahun 2010-2013. Berdasarkan hasil penelitian dengan menggunakan pendekatan partially least squere. Ditemukan fakta empiris bahwa pelanggaran peraturan perbankan tidak berpengaruh secara signifikan terhadap kinerja keuangan perbankan, sehingga perlu dilakukan kajian lebih jauh atas efektifitas peraturan keuangan yang mengikat bank-bank di Indonesia dari segi teori dan konteks sosial ekonomi Indonesia. Namun demikian, penelitian ini menemukan fakta, ukuran bank pelanggar peraturan keuangan (SIZE) memiliki pengaruh positif dan signifikan secara langsung terhadap abnormalitas ROA dan ROE yang sering menjadi proksi dalam mengukur masalah pelanggaran peraturan keuangan, sehingga dapat dikaji lebih jauh sebagai salah satu tanda terjadinya pelanggaran peraturan keuangan di perbankan. Akhirnya, penelitian ini diharapkan dapat memberi masukan kepada pengembangan literatur akuntansi khususnya yang terkait dengan konteks perbankan dan memberikan pertimbangan kepada pihak berwenang atas kebijakan dan pengontrolan bisnis melalui pengujian keefektifan peraturan perbankanyang hingga kini berlaku di Indonesia. Kata kunci: pelanggaran peraturan perbankan, kinerja keuangan perbankan, efektifitas peraturan per- bankan PENDAHULUAN Sebagai negara berkembang yang ber- tumpu pada kemampuan konsumsi pen- duduknya pertumbuhan ekonomi Indo- nesia condong bertumpu pada sektor per- bankan melalui jasa kreditnya (BI, 2012,

Transcript

Ekuitas: Jurnal Ekonomi dan Keuangan p-ISSN 2548 – 298XAkreditasi No. 32a/E/KPT/2017 e-ISSN 2548 – 5024DOI: 10.24034/j25485024.y2018.v2.i1.3439

83

PENGARUH PELANGGARAN PERATURAN PERBANKAN TERHADAPKINERJA KEUANGAN BANK DI INDONESIA

This study aims to empirically assessthe extent of theviolation of banking regulations on the financial performanceof banks in Indonesia. This study used the secondary data obtained from BI and OJK and financial statementsrelated to the violators of banking regulations in Indonesia in the range of 2010-2013. By using partially leastsquere approach, this research found that the violation of banking regulations does not significantly affect thefinancial performance of banks. Thus, It is necessary to do the advance study on the effectiveness of financialregulations that bind the banks, specifically, related to the theory and socio-economic context in Indonesia.However, this study found that the size of the violator bank (SIZE) has a positive and significant effect on theROA and ROE abnormalities, that are commonly used as the proxies in measuring the problem of violation offinancial regulations.Therefore, this result can be studied further as a one sign of the violation of financialregulation in the banking sector and can give an input to the development of accounting literature, especiallyrelated to the banking context and to the policy makers and business supervisors in Indonesia through theassessment of the effectiveness of banking regulations.

Key words: violation of banking regulations, financial performance of banks, effectiveness of banking regulations

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris pengaruh pelanggaran peraturan perbankanterhadap kinerja keuangan bank di Indonesia. Penelitian ini menggunakan data sekunder yangdiperoleh dari BI dan OJK, serta laporan keuangan bank yang terkait bank pelanggar peraturanperbankan di Indonesia dengan rentang tahun 2010-2013. Berdasarkan hasil penelitian denganmenggunakan pendekatan partially least squere. Ditemukan fakta empiris bahwa pelanggaran peraturanperbankan tidak berpengaruh secara signifikan terhadap kinerja keuangan perbankan, sehingga perludilakukan kajian lebih jauh atas efektifitas peraturan keuangan yang mengikat bank-bank di Indonesiadari segi teori dan konteks sosial ekonomi Indonesia. Namun demikian, penelitian ini menemukanfakta, ukuran bank pelanggar peraturan keuangan (SIZE) memiliki pengaruh positif dan signifikansecara langsung terhadap abnormalitas ROA dan ROE yang sering menjadi proksi dalam mengukurmasalah pelanggaran peraturan keuangan, sehingga dapat dikaji lebih jauh sebagai salah satu tandaterjadinya pelanggaran peraturan keuangan di perbankan. Akhirnya, penelitian ini diharapkan dapatmemberi masukan kepada pengembangan literatur akuntansi khususnya yang terkait dengan konteksperbankan dan memberikan pertimbangan kepada pihak berwenang atas kebijakan dan pengontrolanbisnis melalui pengujian keefektifan peraturan perbankanyang hingga kini berlaku di Indonesia.

duduknya pertumbuhan ekonomi Indo-nesia condong bertumpu pada sektor per-bankan melalui jasa kreditnya (BI, 2012,

84 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

2013). Hal tersebut terkonfirmasi oleh dataBank Indonesia (BI) terkait rasio kredit per-bankan terhadap PDB yang menunjukkanterjadinya peningkatan dari 20,6% hingga36% selama periode 1999-2013 (BI, 2012,2013). Berdasarkan hal itu, sektor perban-kan dengan jasa pengelolaan keuangan dankreditnya semakin terbukti dari tahun ketahun, sebagai salah satu sektor utama pe-nopang ekonomi Indonesia.

Semakin baiknya tren perbankan se-bagai katalis pertumbuhan ekonomi Indo-nesia akhir-akhir ini tidak dapat dilepaskandari faktor reformasi dan perbaikan sektorkeuangan Indonesia sesudah krisis eko-nomi-politik 1998 (Hill, 2007; Hill dan Shira-ishi, 2007; Dowling dan Yap, 2008). Pascakrisis ekonomi-politik 1998, pemerintahterus berupaya untuk membenahi seluruhsektor kehidupan berbangsa dan bernegara.Khusus untuk sektor perbankan dan keua-ngan, terlebih dahulu BI diperkuat melaluipenerbitan UU No.7 tahun 1998 tentangperbankan, lalu pemerintah membentukLembaga Penjamin Simpanan (LPS) danBadan Penyehatan Perbankan Nasional(BPPN). Selanjutnya, kehadiran UU No.23Tahun 1999 semakin memperkuat posisi BIsebagai Bank Sentral sekaligus pengawasindustri perbankan di Indonesia. Ditambahlagi dengan kebijakan memperkuat BadanPengawas Pasar Modal dan Lembaga Keua-ngan (BAPEPAM-LK) untuk mengawasipasar modal dan jasa keuangan bukan bankdi Indonesia.

Selaras dengan bergulirnya waktu,khususnya pasca kehadiran Peraturan Pe-merintah No.29 Tahun 1999 tentang Pem-belian Saham Bank Umum. Hal ini kemudi-an mendorong bank-bank umum memasukibursa pasar modal Indonesia dengan ikutserta aktif menjualbelikan sahamnya. Kon-disi tersebut otomatis mendorong pe-merintah untuk menghadirkan kebijakandan peraturan baru terkait perbankandengan harapan akan menciptakan kondisiaman, stabil, serta efisien di sistem per-bankan Indonesia. Mulai dari peraturan BIhingga ke peraturan BAPEPAM-LK (seka-

rang Otoritas Jasa Keuangan (OJK)). Selainkehadiran peraturan-peraturan baru ter-sebut sangat menyokong perbaikan sistemperbankan Indonesia setelah terpaan krisis1998. Sesungguhnya, hal tersebut sejalandengan Public interest theory (teori kepenti-ngan publik) yang percaya bahwa kehadiransuatu aturan, khususnya aturan yang me-ngikat aktifitas ekonomi dan keuanganadalah konsekuensi dari public demand yangmengharapkan adanya pasar yang efisien.Khususnya, dalam konteks pemberian infor-masi ekonomi yang efisien kepada paraanggota pasar (Shleifer, 2005; Alexander,2006; Deegan, 2007; Hart, 2009; Robin, 2009;Christensen et al., 2016).

Namun, para pebisnis acap kali me-lakukan pelanggaran atas aturan-aturan ter-sebut dengan niat ingin memperoleh un-tung yang lebih banyak (Tyler, 1990; Qiang,2007; Ball, 2009; Kim et al., 2011; Zeidan, 2012;Lanis dan Richardson, 2013; Shahib danIrwandi, 2016). Sebagaimana perkara obralkredit, tidak menjelaskan bunga kreditkepada publik, melanggar acuan aman Loanto Debt Ratio (LDR) dan beragam jenis tin-dak pengabaian peraturan perbankan lain-nya (Jackson et al., 2006; Adeyemo Kingsley,2012; Zeidan, 2012, 2013). Hal ini juga se-irama dengan pandangan positive accountingtheory (Watts dan Zimmerman, 1990; War-field et al., 1995; Peasnell et al., 2005; Deegan,2007), yang percaya Self interest cenderungberbasis pada benefit-cost consideration. Halyang mana akan memberikan doronganpada manajer guna mencari peluang ataumelanggar peraturan dengan tujuan untukmengalihkan pengeluaran biaya kepatuhanmenjadi laba yang lebih besar untuk per-usahaan (Arjoon, 2005; Hendry, 2005;Shapiro, 2005; Chen et al., 2007; Coates IV,2015). Isu pelanggaran peraturan di duniabisnis, juga perbankan, telah banyak men-dorong para ahli untuk mengkaji kaitanantara tindak pelanggaran peraturan ter-hadap kinerja keuangan perusahaan pelang-gar peraturan tersebut (Baucus dan Baucus,1997; Gunthorpe, 1997; Schnatterly, 2003;Langus dan Motta, 2007; Zeidan, 2012). Hal

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 85

yang mana berdasar pada teori asas man-faat kepatuhan hukum (the utility of lawcompliance theory) (Tyler, 1990) dan teori ke-pentingan publik (Patten, 1991; Blacconieredan Patten, 1994; Deegan, 2007; Barth et al.,2008) yang menerangkan bahwa aturandilahirkan untuk menghadirkan manfaatagar prestasi kerja entitas dapat lebih baik.Sekaligus, jika peraturan dilanggar makaterdapat efek legal (jera) yang dapat mene-kan entitas tersebut untuk tidak kembalimelakukan pelanggaran di masa depan(Black, 2008; Ball, 2009; Zeidan, 2012). Ber-dasarkan pemaparan tersebut, topik seputarefektifitas peraturan keuangan dan kaitan-nya dengan kinerja keuangan perusahaan,selalu menjadi hal yang menarik untukditelaah lebih jauh. Beberapa studi terdahuluyang mengkaji derajat pelanggaran aturankeuangan dengan kinerja keuangan entitasbisnis menemukan hasil yang berbeda satudan lainnya. Baucus dan Baucus (1997) diAmerika, Langus dan Motta (2007) di Eropadengan menggunakan perspektif teori asasmanfaat kepatuhan hukum (Tyler, 1990),menemukan fakta empiris, negatifnya pe-ngaruh tindakan pelanggaran aturan keua-ngan dengan kinerja keuangan entitas. Disisi lain, Zeidan (2012) tidak medapatkanadanya hubungan empiris antara derajattindak pelanggaran aturan keuangan de-ngan kinerja keuangan industri perbankandi Amerika.

Berdasarkan hasil studi terdahulu ter-sebut, diperoleh fakta empiris yang tidakkonsisten atas pemaparan hasil kajian ter-kait hubungan antara pelanggaran aturankeuangan dengan tingkat kinerja keuanganperusahaan (Baucus dan Baucus, 1997;Langus dan Motta, 2007; Zeidan, 2012).Terutama, di kondisi industri dan negarayang berbeda. Jika diperhatikan denganseksama, hal ini sekaligus mengaminilegitimacy theory yang menjelaskan bahwapengaruh legitimasi atau aturan atas entitasatau sekelompok entitas bisnis sangat ber-sandar pada faktor geografis, masa, dan latarsosial ekonomi di daerah operasi entitasbisnis tersebut (Deegan, 2007; Lanis dan

Richardson, 2013; Shahib dan Irwandi, 2016).Merujuk pemaparan sebelumnya, industriperbankan Indonesia menjadi menarik un-tuk kemudian dikaji lebih lanjut. Terutama,berhubungan dengan efektifitas peraturanperbankannya. Dikarenakan, industri per-bankan Indonesia memiliki ciri yang spesifikdalam banyak hal yang kemudian mem-bedakannya dari tipe industri lain sekaligusindustri perbankan di negara lainnya.

Industri perbankan Indonesia menjadimenarik untuk dikaji lebih jauh dikarena-kan memiliki banyak aturan dan diawasioleh banyak badan supervisor, seperti BI,OJK, LPS. Entitas pengawas tersebut mem-punyai aturan yang tegas demi mewujudkanoperasi perbankan agar senantiasa berada dijalur yang seharusnya, namun, apakahaturan-aturan perbankan dari badan-badanpengawas tersebut telah efektif dalam mem-berikan efek jera kepada bank-bank yangmelanggar aturan? Hal ini masih memerlu-kan kajian lebih jauh. Studi ini kemudianmencoba melakukan tahapan kajian lanjutanberdasar pada riset Zeidan (2012) denganmengambil sampel bank yang terdaftar di BIdan OJK untuk menguji secara empirisbagaimana tindakan pelanggaran peraturanperbankan berefek pada kinerja keuanganbank di Indonesia.

Berdasar pada pandangan teori eko-nomi, compliance theory (teori kepatuhan)dapat dipandang dari berbagai sisi. Neo-classical Perspective melihat peraturan didunia bisnis adalah pengekang kebebasanuntuk memperoleh keuntungan sebanyak-banyaknya (Fligstein, 1996; Sutinen danKuperan, 1999). Dari sisi yang lain, Wattsdan Zimmerman (1986) percaya bahwa parapebisnis wajib untuk menuruti peraturanbisnis agar efisiensi pasar dapat tercapaiserta agar usaha pebisnis tersebut memper-oleh legitimasi dari masyarakat luas (Gray etal., 1995; Gunningham dan Rees, 1997;Deegan, 2007; Koppell, 2008; Parker danNielsen, 2009; MacLean dan Behnam, 2010).

86 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

Pandangan selanjutnya datang dari Tyler(1990) yang memandang ada dua carapandang dasar kepatuhan atas hukum atauperaturan, yaitu instrumental dan normatif.Pandangan instrumental berbasis pada carapandang individu yang memiliki kepenti-ngan pribadi dan reaksi atas perubahan yangberkaitan dengan perilakunya (self-interesto-riented). Selanjutnya, cara pandang normatifmemiliki kaitan dengan moral serta bertolakbelakang dengan kepentingan individual(public-interest oriented). Seseorang akan lebihmematuhi aturan yang dianggap sesuai dankonsisten dengan norma-etika mereka.Lebih jauh, dikenal juga komitmen normatifberbasis moralitas personal (normativecommitment through morality) yang bermaknamematuhi peraturan sebab kehadiran per-aturan atau hukum dianggap sebagai suatukeniscayaan. Berikutnya, komitmen norma-tif berbasis legitimasi (normative commitmentthrough legitimacy) yang memiliki arti bahwatindakan patuh pada hukum dikarenakanlembaga penyusun hukum memiliki haklegitimasi dari masyarakat untuk menge-luarkan peraturan kehidupan bermasya-rakat.

Lebih lanjut, Tyler (1990) berpendapat,derajat kepatuhan personal atas satu per-aturan sangat berdasar pada ukuran per-sepsi adilnya atas lembaga penegak hukumatau peraturan. Seseorang akan condonguntuk mematuhi hukum jika dia merasahukum terlaksana dengan adil di kehidu-pan sehari-harinya. Selain itu, derajat ke-patuhan atas hukum atau peraturan sangatbergantung pada pertimbangan cost-benefit.Hal ini selaras dengan cara pandang positiveaccounting theory yang memandang sese-orang akan condong mengangungkan self-interest-nya dan berlaku oportunis untukmendapatkan keuntungan pribadi (Wattsdan Zimmerman, 1986; Posner, 2001; Chunget al., 2002; Carson, 2003).

Kepatuhan terhadap Peraturan Perbankandi Indonesia

Pasca era krisis ekonomi 1998, selainmemusatkan perhatiannya pada reformasi

birokrasi, pemerintah Indonesia juga fokuspada pembenahan perbankan. Salah satulangkah taktis pemerintah ketika itu ialahdengan menghadirkan UU No.10 Tahun1998 Tentang Perbankan. Undang-undangtersebut kemudian menjadi dasar bagiaturan-aturan lain terkait pengawasan akti-fitas perbankan di Indonesia. Khususnyadengan menunjuk BI sebagai pelaksananya.Berdasar UU tersebut, seluruh bank yangmelakukan aktivitas bisnis di Indonesiakemudian menjadi wajib untuk mematuhisemua peraturan yang dihadirkan oleh BI.Lebih lanjut, pasca diterbitkannya PeraturanPemerintah No. 29 Tahun 1999 tentangPembelian Saham Bank Umum. Bank-bankumum di Indonesia kemudian dibolehkanmemperdagangkan sahamnya di bursa efek.Hal tersebut dengan otomatis menjadikanBapepam (OJK, kini) sebagai institusi super-visor yang memiliki tanggung jawab untukmengontrol bank yang memperdagangkansahamnya di pasar saham. Berdasarkankondisi tersebut, peraturan yang mengikatperbankan di Indonesia pun menjadi se-makin banyak dan kompleks.

Merujuk pada teori dan kajian-kajianperbankan, kehadiran peraturan yang be-gitu banyak untuk industri perbankan me-rupakan suatu hal yang lazim. Dikarenakanperaturan tersebut hadir dengan dua mak-sud penting. Pertama, demi menjamin danmenjaga kepentingan depositor, investor,dan kreditor. Kedua, demi menjamin danmemelihara tingkat kepercayaan masya-rakat luas atas industri perbankan denganmenghadirkan tindakan yang berintegritasdan menjaga reputasi industri perbankanmelalui peraturan yang mengikat perban-kan (Zeidan, 2012). Selain itu, bertujuan agarkrisis moneter dan perbankan dapat di-hindari (Barth et al., 2004; Jackson et al., 2006)sebab daya rusak krisis moneter begituhebat layaknya domino effect yang denganmudah dapat menghancurkan pondasi-pondasi penopang perekonomian satunegara. Atas dasar tersebut, PemerintahIndonesia lalu mendorong seluruh bankyang beraktivitas bisnis di Indonesia untuk

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 87

patuh pada peraturan perbankan, baikperaturan BI atau OJK agar efektifitas danefisiensi di industri perbankan dapat ter-capai demi memperkuat perekonomiannasional.

Pelanggaran Peraturan PerbankanTindakan atau perkara pelanggaran

peraturan keuangan atau perbankan padadasarnya cenderung memiliki kesamaan dibanyak negara di dunia termasuk Indo-nesia, khususnya dalam konteks landasanfilosofis yang mendasari tindakan terebutyakni berlandaskan dorongan self-interst dansikap oportunis (Watts dan Zimmerman,1986; Jackson et al., 2006; Benmelech danMoskowitz, 2010; Rezaee dan Riley, 2010;Zeidan, 2012, 2013). Namun, perkara pelang-garan ini sukar dibuktikan apabila tidakmenggunakan teknik pemeriksaan atauaudit secara terperinci terhadap suatu entitasbank (Firth et al., 2005; Salehi dan Azary,2009; Rezaee dan Riley, 2010). Oleh karenaitu, kebutuhan akan hadirnya institusipengawas yang khusus bekerja untukmengawasi dan menghukum bank yangmelakukan tindak pelanggaran menjadiwajib. Agar para stakeholder di industriperbankan dapat terhindar dari tindakanpengambilan keputusan bisnis dengan basisinformasi yang menyesatkan serta tidakmenjadi korban dari tindak kejahatan per-bankan.

Di Indonesia terdapat beberapa instansiyang memiliki fungsi pengawasan danpenegakan hukuman atas aktifitas perban-kan, yakni Bank Indonesia (BI), Otoritas JasaKeuangan (OJK) yang sebelumnya bernamaBadan Pengawas Pasar Modal-LembagaKeuangan (BAPEPAM-LK) dan LembagaPenjamin Simpanan (LPS). Sebagai contoh,BI dan OJK memiliki agenda rutin tahunanmenginformasikan kepada khalayak luasatas kinerja bank-bank yang beroperasi diIndonesia serta turut memberi sanksi ke-pada bank yang melakukan tindak kecura-ngan dan pelanggaran aturan perbankanguna menghadirkan efek jera kepada bank-bank pelanggar aturan tersebut. Jika di-

perhatikan secara seksama, hal ini sejalandengan pandangan Williams (2007) yangpercaya praktik kecurangan atau perbuatanmelawan hukum cenderung berefek burukkepada publik. Juga akan menyebabkanmelemahnya legitimasi sosial satu entitas ditengah-tengah khalayak umum (Ball, 2009;MacLean dan Behnam, 2010; Mishina et al.,2010; Lamin dan Zaheer, 2012; Lanis danRichardson, 2013) sehingga tindakan ke-curangan dan pelanggaran harus dapat di-hindari dan dimusnahkan.

kan atau didasarkan pada berbagai rasio-rasio akuntansi. Rasio-rasio ini kemudiandipercaya luas oleh para stakeholder sebagaihal utama lagi bermanfaat yang harus di-gunakan dalam proses pengambilan ke-putusan bsinis dan ekonomi. Berdasar alasanitu juga, BI dan Bapepam (OJK) sebagaiinstitusi yang berfokus dalam hal pe-ngontrolan perbankan kemudian men-dorong terwujudnya informasi keuanganyang berkualitas berbasis pada karekteristikkualitatif informasi akuntansi yakni under-standability, relevant, reliability, dan compa-rability (IAI, 2013) agar dapat dimanfaatkansebagai acuan pengambilan keputusan parapebisnis.

Lebih lanjut, berbicara tentang peng-ukuran kinerja keuangan bank. Ditemukanfakta pada beberapa studi dan praktik yangtelah dilakukan di industri perbankan ter-masuk institut pengawasnya di banyaknegara, ukuran atau proksi akuntansi se-perti ROA (return on asset) dan ROE (returnon equity) umumnya digunakan untukmenilai kinerja keuangan perbankan secaralangsung maupun tidak langsung (Rivarddan Thomas, 1997; Palepu et al., 2010; Zeidan,2012). Dikarenakan indikator ROA dan ROEdianggap mampu menggambarkan kondisibank terkait kemampuannya untuk meng-hasilkan returns atas aset yang dikuasai olehbank. Sekaligus, proksi ROA dan ROE di-percaya mampu menggambarkan profita-bilitas dari proyek-proyek investasi perban-

88 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

kan (Simpson dan Kohers, 2002; Palepu et al.,2010). Lebih jauh, ROA dan ROE juga acapkali digunakan sebagai acuan dasar untukmenilai efektifitas aturan yang mengikatperusahaan dan perbankan (Baucus danBaucus, 1997; Zeidan, 2012; Lanis danRichardson, 2013; Shahib dan Irwandi, 2016).

Dalam konteks Indonesia, BI denganPeraturan Bank Indonesia Nomor 6/10/PBI/2004 tanggal 12 April 2004 dan SuratEdaran Bank Indonesia Nomor 6/23/DPNP31 Mei 2004 mengatur derajat kesehatanbank umum yang beroperasi di Indonesia.Penilaian derajat kesehatan bank tersebutberdasar pada kualitas aset, ukuran per-modalan, rentabilitas, likuiditas, manaje-men, dan sensitivitas terhadap risiko pasar.

Peraturan tersebut kemudian berkonse-kuensi setiap tahunnya BI wajib melapor-kan kinerja perbankan di Indonesia secarakomprehensif pada Laporan TahunanKinerja Ekonomi Indonesia. Proksi yangmenggambarkan tingkat kesehatan perban-kan seperti menghitung risiko kredit per-bankan dengan berbasis ukuran NPL (NonPerforming Loan), profitabilitas perbankandiproksikan dengan ROA dan NIM (NetInterest Margin), derajat kemampuan per-modalan Bank diwakili dengan rasio CAR(Capital Adequacy Ratio), ukuran efisiensiperbankan diwakili rasio BOPO (BiayaOperasional-Pendapatan Operasional), danlikuiditas perbankan dengan rasio LDR(Loan to Debt ratio), menjadi ukuran-ukuranyang umum digunakan dalam laporantersebut (BI, 2013).

Pelanggaran Peraturan Perbankan danKinerja Keuangan Bank

Studi terdahulu yang mengkaji hubu-ngan antara pelanggaran aturan keuanganterhadap kinerja keuangan perusahaan,termasuk bank, menemukan fakta empirisyang cenderung tidak konsisten. Baucus danBaucus (1997) yang melakukan riset atas 300perusahaan terindeks Fortune yang melang-gar aturan dalam rentang lima tahun,mendapatkan fakta empiris yang meng-gambarkan pelanggaran peraturan memiliki

pengaruh negatif atas kinerja jangka panjangperusahaan. Selanjutnya, Langus dan Motta(2007) menggunakan abnormal market returnsto the stock price sebagai proksi pengukurkinerja perusahaan menemukan fakta empi-ris entitas bisnis eropa yang melanggaraturan juga condong mendapatkan negativereturns. Namun menariknya, Zeidan (2012)yang khusus melakukan riset atas pengaruhpelanggaran aturan perbankan pada kinerjakeuangan bank-bank di Amerika mendapat-kan simpulan tidak adanya pengaruh tindakpelanggaran peraturan perbankan ataskinerja keuangan bank-bank di Amerika.

Berdasarkan ketidak konsistenan hasilstudi-studi sebelumnya, maka kajian artikelini yang mencoba mengaitkan dan mengujikembali pelanggaran aturan perbankan be-serta hubungannya dengan kinerja keua-ngan bank dalam ruang dan waktu yangberbeda tetap menarik untuk dikaji lebihjauh. Dikarenakan industri perbankan de-ngan karekteristik banyaknya aturan yangmelingkupinya dan banyaknya institusiyang mengawasinya adalah satu fenomenaunik. Khususnya, dalam dimensi ekonomisuatu negara, industri perbankan memilikipengaruh yang begitu penting, termasukjuga di Indonesia yang menjadi case studyriset ini. Lebih jauh, studi ini juga mencobamenilai seberapa efektif peraturan perban-kan yang selama ini telah diterapkan diIndonesia.

Selanjutnya, dalam rangka mengana-lisis pengaruh pelanggaran peraturanperbankan terhadap derajat kinerja keua-ngan bank-bank di Indonesia. Berangkat daripembahasan teori dan penjelasan yang telahdiuraikan sebelumnya maka kerangka pe-mikiran untuk penelitian ini digambarkanseperti gambar 1.

Pengembangan HipotesisPengaruh Pelanggaran Peraturan Perban-kan terhadap Kinerja Keuangan Bank

Riset-riset yang mengkaji tindakanpelanggaran hukum atau peraturan sepertikasus fraud dalam konteks bisnis, umumnyamendapatkan fakta empiris bahwa entitas

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 89

yang diindikasikan melakukan fraud, kinerjakeuangannya cenderung melemah dikare-

nakan oleh hukuman yang didapatkannya(Schnatterly, 2003; Rezaee dan Riley, 2010).

Gambar 1Rerangka Pemikiran Penelitian

Sumber: Dikembangkan untuk penelitian

Merujuk argumen tersebut, serta beberapahasil studi terdahulu yang mendapatkanfenomena yang menunjukkan adanya pe-ngaruh negatif pelanggaran peraturan keua-ngan terhadap kinerja keuangan perusaha-an (Baucus dan Baucus, 1997; Langus danMotta, 2007). Maka hipotesis yang diuji padapenelitian ini dengan menggunakan proksiROA dan ROE serta Rasio lain yang jugadigunakan Bank Indonesia sebagai indikatorpengukuran kinerja keuangan bank sepertiNPL (Non Performing Loan), NIM (Net InterestMargin), CAR (Capital Adequacy Ratio), BOPO(Biaya Operasional-Pendapatan Operasi-onal), dan LDR (Loan to Debt ratio) (BI, 2012,2013) adalah:H1 : Pelanggaran peraturan perbankan ber-

dampak negatif terhadap kinerja keua-ngan bank.

Hubungan Ukuran Bank denganAkibatPelanggaran Aturan Perbankan di Indo-nesia

Di banyak literatur yang mengkajicorporate financial performance bersama corpo-rate social performance, ukuran perusahaanatau entitas bisnis umumnya diproksikandengan ukuran aset total dan umumnyadiasumsikan ukuran perusahaan cenderungmemiliki pengaruh yang signifikan kepadatotal kinerja perusahaan (Lanis dan Richard-son, 2013). Selanjutnya, Zeidan (2012) me-nambahkan, ukuran perusahaan khususnyadalam penelitian perbankan cenderungmemiliki moderating effect terkait denganhubungan derajat pelanggaran peraturanperbankan dan kinerja keuangan bank.Dikarenakan, kecenderungan bisnis yang semakin besar lebih mampu untuk me-

90 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

nyelesaikan masalah hukum serta dendayang didapatkannya tanpa memberi pe-ngaruh terhadap kinerja keuangan entitassecara keseluruhan. Atas dasar penjelasantersebut, hipotesis yang diuji dengan meng-gunakan indikator Aset total sebagai proksiukuran bank adalah:H2 : Semakin kecil ukuran bank, kinerja

keuangannya semakin terpengaruhdengan tindakan pelanggaran per-aturan perbankan.

HubunganKondisi Bank Berisiko denganEfek Pelanggaran Peraturan Perbankan

Di dalam kajian ekonomi-bisnis, jikadikontekskan dengan pelanggaran peratu-ran bisnis, semakin berisiko suatu bisnisyang dijalankan oleh perusahaan, perusaha-an tersebut cenderung sensitif terhadapdampak dari peraturan yang mengaturaktivitas bisnisnya (Zeidan, 2012). Berbicarakaitannya dengan risiko bank, terdapat duaproksi yang sering digunakan untuk meng-ukur risiko bank, yakni Capital to Asset Ratiodan Loan to Asset Ratio.

Indikator ini menggambarkan semakinbesar nilai Capital to Asset Ratio dan Loan toAsset Ratio maka semakin kecil atau rendahrisiko bank, pun juga sebaliknya (Zeidan,2012). Berdasar hal itu, hipotesis yang diujimenggunakan dua proksi tersebut adalah:H3 : Semakin tinggi risiko suatu bank, maka

METODE PENELITIANArtikel ini menggunakan pendekatan

riset eksplanatory-quantitative study dengantujuan mendapatkan kejelasan empiris atasfenomena, sekaligus berupaya untuk me-lakukan verifikasi jawaban atas pertanyaandan hipotesis penelitian yang menghubung-kan variabel independen dengan variabeldependen berbasis analisis statistik. Datapenelitian ini adalah data sekunder yangdiperoleh dari Bank Indonesia (BI) sertaOtoritas Jasa Keuangan (OJK).

Populasi dan Sampel PenelitianStudi ini memilih populasi yaitu bank-

bank yang terdaftar di BI dalam rentangtahun 2010-2013. Harapannya, populasi danrentang tahun tersebut dapat mendeskripsi-kan situasisetelah krisis ekonomi-moneter1998 yang relatif baru. Khususnya, setelahera reformasi industri perbankan dan telahlengkapnya kehadiraninstitusi pengawasperbankan Indonesia (BI, OJK, LPS). Sehing-ga, kondisi tersebut dianggap aktual untukkonteks industri perbankan Indonesia.Kemudian, bank-bank yang menjadi sampeldalam riset ini yaitu bank-bank yang me-lakukan pelanggaran peraturan keuanganperbankan berdasar pada penilaian BI danOJK dalam rentang 2010-2013.

Variabel PenelitianVariabel Dependen-Kinerja Keuangan

Merujuk pemaparan sebelumnya, ROAdan ROE menjadi indikator yang mengukurkinerja keuangan bank-bank. Dalam pe-nelitian ini, untuk mendapatkan dampakpelanggaran peraturan perbankan terhadapkinerja bank-bank. Diadopsilah persamaanpengembangan ROA dan ROE dari Zeidan(2012, 2013), dengan membandingkan antarakinerja bank pelanggar dengan bank-bankyang tidak melanggar peraturan perbankanyang digambarkan dalam persamaan beri-kut: = −

Sedangkan persamaaan Abnormal ROEadalah: = −

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 91

Variabel Dependen-Kinerja KeuanganVersi BI

Berdasarkan Peraturan BI Nomor 6/10/PBI/2004 per tanggal 12 April 2004 tentangsistem penilaian tingkat kesehatan bankumum. Juga berdasar pada ukuran kinerjaperbankan yang diungkapkan pada LaporanTahunan Ekonomi Indonesia (BI, 2013)Berikut indikator-indikator kesehatan ataukinerja keuangan bank versi BI:

NIM (Net Interest Margin)NIM adalah gambaran rasio pendapatan

bunga bersih terhadap rata-rata aset pro-duktif bank. Pendapatan bunga dikurangibeban bunga itulah pendapatan bunga ber-sih. Sedangkan yanng dimaksud aset pro-duktif yaitu aset yang menghasilkan bunga(Peraturan Bank Indonesia nomor 7/2/PBI/2005). Sebagaimana diketahui bungaadalah pendapatan utama dari bank, olehkarena itu, bank harus berupaya menjagakualitas aset produktifnya. Rasio dari NIMkemudian diukur dalam persamaan berikut:

= ℎ−NPL (Non Performing Loan)

Rasio NPL menggambarkan besaranrisiko kredit, semakin kecil nilai NPL se-makin kecil pula risiko kredit yang mungkinditanggung bank. Umumnya, nilai NPLyang dianggap baik adalah bernilai dibawah5%. Jika NPL suatu bank cenderung tinggimaka potensi kerugian bank juga cenderungmeningkat. Rasio dari NPL kemudian di-ukur dalam persamaan berikut:= ℎBOPO (Biaya Operasional-PendapatanOperasional)

Rasio yang mengukur dampak biayaoperasi terhadap pendapatan operasi bankdikenal dengan BOPO. Biaya operasi dalamkonteks perbankan adalah biaya yang di-keluarkan dalam rangka menjalankan akti-vitas usaha utama suatu bank, diketahuai

antara lain biaya bunga, biaya tenaga kerja,biaya pemasaran, dan biaya operasi lainnya.Sedangakan, pendapatan operasi adalahsumber pendapatan yang diperoleh darikredit serta pendapatan operasi perbankanlainnya. Semakin besar nilai BOPO makamenggambarkan semakin tidak efisien banktersebut. Sebaliknya, semakin kecil nilaiBOPO menggambarkan semakin efisienaktivitas usaha suatu bank. rasio BOPO-nyayang dianggap sehat adalah kurang dari 1(satu) (100%). BOPO kemudian diukurdengan persamaan berikut:=CAR (Capital Adequacy Ratio)

CAR dipercaya sebagai acuan ukuranuntuk menilai ekspansi suatu bank dalambidang perkreditan. Rasio CAR mengukurperbandingan antara modal dengan asettertimbang menurut risiko (ATMR) yangdimiliki bank. Di Indonesia, perhitunganCAR dikenal dalam terma Bank Indonesiasebagai Kewajiban Penyediaan Modal Mini-mum Bank (KPMM) dan perhitungannyatidaklah sederhana dikarenakan semuaterikat dengan peraturan bank Indonesia.Dalam penelitian ini CAR diukur denganpersamaan berikut:=LDR (Loan to Deposit Ratio)

Rasio yang sering digunakan untukmengukur kemampuan bank dalam me-menuhi kewajiban keuangannya dikenalsebagai LDR. Menghitung LDR umumnyamenggunakan persamaan berikut:= ℎVariabel Independen PelanggaranPeraturan Perbankan(Violation)

Selanjutnya, variabel independen yangdigunakan dalam penelitian ini untukmengukur derajat pelanggaran peraturanperbankan, yang ditemukan oleh pengawasperbankan yakni BI dan OJK, akan meng-

92 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

gunakan proksi skor berbasis hukuman den-da yang dijatuhkan oleh BI dan OJK padabank pelanggar aturan. Berdasar pada asum-si, semakin besar denda yang diberikanmaka bank tersebut dipercaya melakukanpelanggaran yang semakin berat.

Hal ini juga dilakukan dengan harapandapat memberikan kebaruan dalam peneliti-an ini agar berbeda dengan penelitiansebelumnya yang meneliti tema yang sama(Zeidan, 2012, 2013; Shahib dan Irwandi,2016). Berikut skema rentang skor denda(tabel 1) yang akan digunakan di penelitianini:

Tabel 1Skema rentang denda(Violation)

dalam penelitian iniNilai Denda Nilai Rupiah Skor

SangatRingan 0-99.999.999 1

Ringan 100.000.000 –199.999.999 2

Sedang 200.000.000 –299.999.999 3

Tinggi 300.000.000 –399.999.999 4

SangatTinggi

400.000.000 –500.000.000 5

Sumber: Dikembangkan berdasarkan datapenelitian ini

Variabel Moderating-Ukuran BankUkuran perusahaan umumnya di-

gambarkan besar kecilnya berdasar nilaitotal aset yang dimiliki. Ukuran bank dalampenelitian ini kemudian didasarkan padahasil logaritma natural total aset (Makni et

al., 2009; Cho et al., 2010; Lanis dan Richard-son, 2013) dengan rumus sebagai berikut:=Variabel Moderating-RisikoBank

Riset ini menggunakanproxy Capital-Asset Ratio dan Loan-to-Asset Ratiosebagaiindikator risiko bank. Sebab kedua proksitersebut telah sering digunakan dalam pe-nilaian kinerja perbankan dalam berbagairiset (Arena, 2008; Önder dan Özyildirim,2008; Zeidan, 2012). Adapun persamaannya:− =Serta − =Analisis Statistik

Pengujian hipotesis penelitian ini meng-gunakan metode partially least square analysis,dengan menggunakan software statistikSmartPLS. Pilihan ini dipilih berdasar pen-dapat Lee et al. (2011) dan Ghozali dan Latan(2015) bahwa partially least square analysisdapat digunakan jika model analisis pe-nelitian rumit, membutuhkan pengujianlangsung dan tak langsung diantara variabelpenelitian dan juga dapat digunakan jikamodel penelitian tidak mencapai asumptionof the classical linear, sebagaimana penelitianini.

Lebih lanjut, analisis statistik denganvariabel observed menggunakan softwareSmartPLS, tidak perlu melakukan pengukur-an model (measurement model), sehinggalangsung melakukan estimasi model struk-tural (Ghozali dan Latan, 2015).

ANALISIS DAN PEMBAHASANAnalisis Deskriptif

Tabel 2Analisis Deskriptif Data Dalam 4 Tahun (2010-2013)

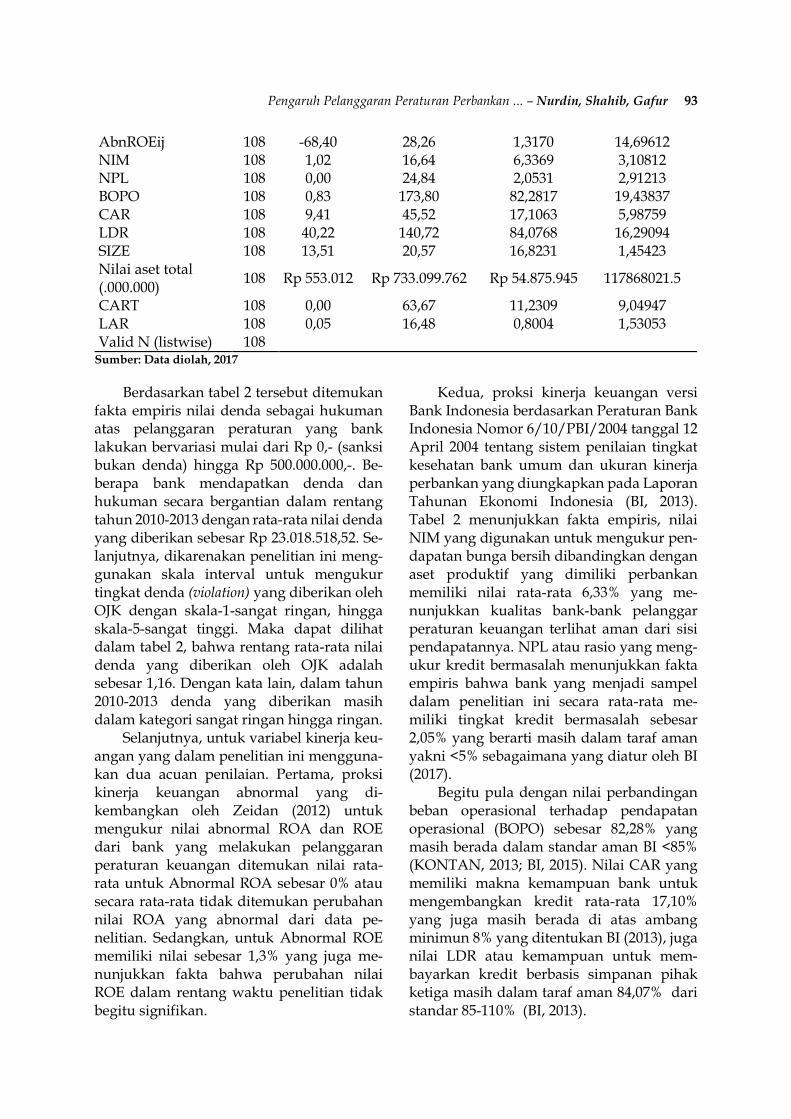

N Min Max Mean Std. DeviationNilai Denda (Rp) 108 0 500.000.000 23.018.518,52 75.700.835,37Violation 108 1 5 1,16 0,699AbnROAij 108 -9,80 3,68 0,0000 1,90153

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 93

Berdasarkan tabel 2 tersebut ditemukanfakta empiris nilai denda sebagai hukumanatas pelanggaran peraturan yang banklakukan bervariasi mulai dari Rp 0,- (sanksibukan denda) hingga Rp 500.000.000,-. Be-berapa bank mendapatkan denda danhukuman secara bergantian dalam rentangtahun 2010-2013 dengan rata-rata nilai dendayang diberikan sebesar Rp 23.018.518,52. Se-lanjutnya, dikarenakan penelitian ini meng-gunakan skala interval untuk mengukurtingkat denda (violation) yang diberikan olehOJK dengan skala-1-sangat ringan, hinggaskala-5-sangat tinggi. Maka dapat dilihatdalam tabel 2, bahwa rentang rata-rata nilaidenda yang diberikan oleh OJK adalahsebesar 1,16. Dengan kata lain, dalam tahun2010-2013 denda yang diberikan masihdalam kategori sangat ringan hingga ringan.

Selanjutnya, untuk variabel kinerja keu-angan yang dalam penelitian ini mengguna-kan dua acuan penilaian. Pertama, proksikinerja keuangan abnormal yang di-kembangkan oleh Zeidan (2012) untukmengukur nilai abnormal ROA dan ROEdari bank yang melakukan pelanggaranperaturan keuangan ditemukan nilai rata-rata untuk Abnormal ROA sebesar 0% atausecara rata-rata tidak ditemukan perubahannilai ROA yang abnormal dari data pe-nelitian. Sedangkan, untuk Abnormal ROEmemiliki nilai sebesar 1,3% yang juga me-nunjukkan fakta bahwa perubahan nilaiROE dalam rentang waktu penelitian tidakbegitu signifikan.

Kedua, proksi kinerja keuangan versiBank Indonesia berdasarkan Peraturan BankIndonesia Nomor 6/10/PBI/2004 tanggal 12April 2004 tentang sistem penilaian tingkatkesehatan bank umum dan ukuran kinerjaperbankan yang diungkapkan pada LaporanTahunan Ekonomi Indonesia (BI, 2013).Tabel 2 menunjukkan fakta empiris, nilaiNIM yang digunakan untuk mengukur pen-dapatan bunga bersih dibandingkan denganaset produktif yang dimiliki perbankanmemiliki nilai rata-rata 6,33% yang me-nunjukkan kualitas bank-bank pelanggarperaturan keuangan terlihat aman dari sisipendapatannya. NPL atau rasio yang meng-ukur kredit bermasalah menunjukkan faktaempiris bahwa bank yang menjadi sampeldalam penelitian ini secara rata-rata me-miliki tingkat kredit bermasalah sebesar2,05% yang berarti masih dalam taraf amanyakni <5% sebagaimana yang diatur oleh BI(2017).

Begitu pula dengan nilai perbandinganbeban operasional terhadap pendapatanoperasional (BOPO) sebesar 82,28% yangmasih berada dalam standar aman BI <85%(KONTAN, 2013; BI, 2015). Nilai CAR yangmemiliki makna kemampuan bank untukmengembangkan kredit rata-rata 17,10%yang juga masih berada di atas ambangminimun 8% yang ditentukan BI (2013), juganilai LDR atau kemampuan untuk mem-bayarkan kredit berbasis simpanan pihakketiga masih dalam taraf aman 84,07% daristandar 85-110% (BI, 2013).

94 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

Selanjutnya, variabel moderasi yangdiukur dengan proksi ukuran bank atauSIZE dari nilai logaritma natural total asetbank yang menjadi sampel. Di mana nilai riilrata-rata total Aset bank yang menjadi sam-pel adalah Rp 54.875.945.000.000,-. Kemudi-an variabel moderasi lainnya, CART (capital-asset ratio) yang berguna untuk mengetahuinilai perbandingan total modal bank atastotal asetnya didapatkan nilai rata-rata11,23% yang artinya bank-bank yang men-jadi sampel penelitian ini memiliki kekuatanmodal yang cukup dalam menjalankanusahanya. Variabel moderasi terakhir, de-

ngan proksi LAR (loan-asset ratio) yangmenggambarkan kemampuan pembayaranutang dari bank yang menjadi sampel men-dapatkan nilai rata-rata 80% yang berartibank sampel secara rata-rata memiliki tung-gakan utang sebesar 80% dari total asetnya.

Menilai Model Pengukuran (Outer Model)Dalam penelitian yang menggunakan

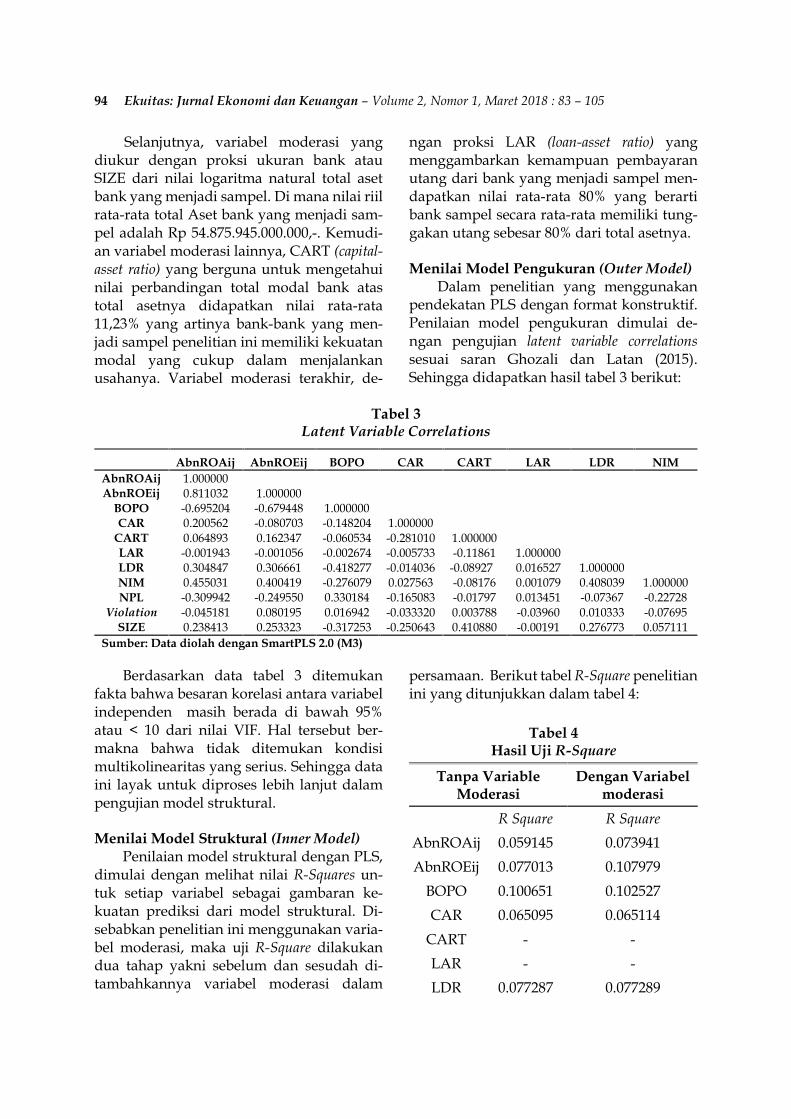

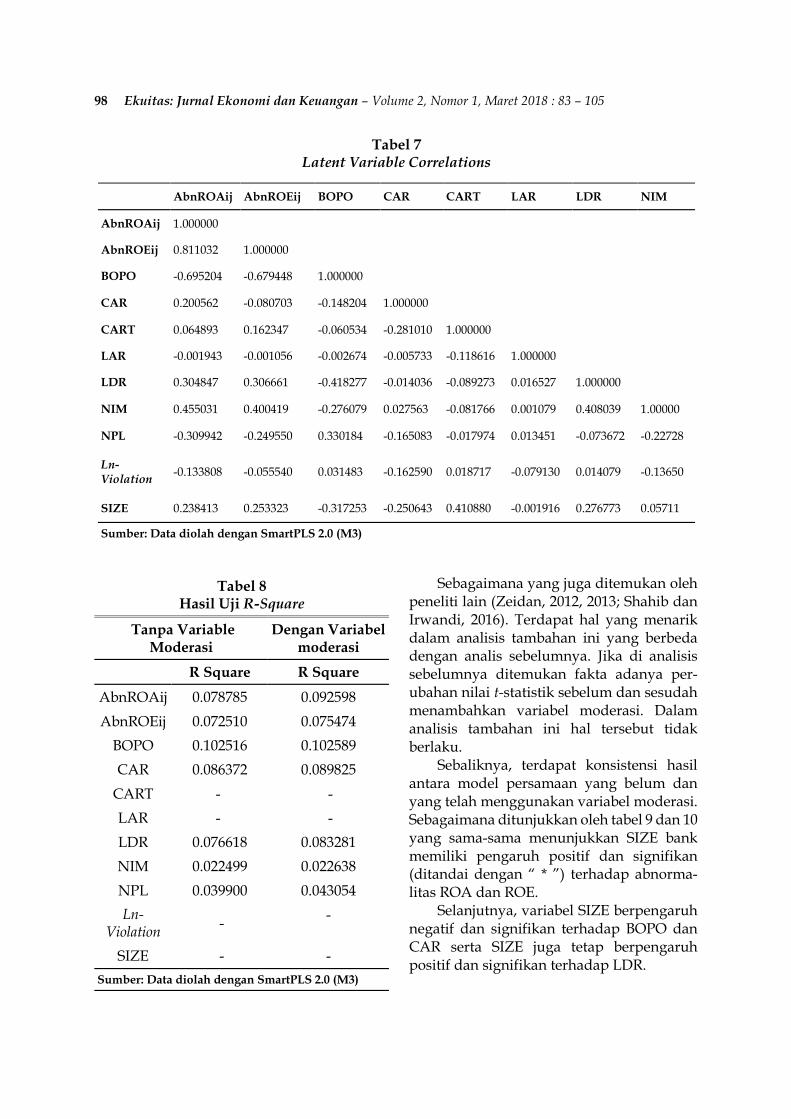

pendekatan PLS dengan format konstruktif.Penilaian model pengukuran dimulai de-ngan pengujian latent variable correlationssesuai saran Ghozali dan Latan (2015).Sehingga didapatkan hasil tabel 3 berikut:

Tabel 3Latent Variable Correlations

AbnROAij AbnROEij BOPO CAR CART LAR LDR NIMAbnROAij 1.000000AbnROEij 0.811032 1.000000

Berdasarkan data tabel 3 ditemukanfakta bahwa besaran korelasi antara variabelindependen masih berada di bawah 95%atau < 10 dari nilai VIF. Hal tersebut ber-makna bahwa tidak ditemukan kondisimultikolinearitas yang serius. Sehingga dataini layak untuk diproses lebih lanjut dalampengujian model struktural.

Menilai Model Struktural (Inner Model)Penilaian model struktural dengan PLS,

dimulai dengan melihat nilai R-Squares un-tuk setiap variabel sebagai gambaran ke-kuatan prediksi dari model struktural. Di-sebabkan penelitian ini menggunakan varia-bel moderasi, maka uji R-Square dilakukandua tahap yakni sebelum dan sesudah di-tambahkannya variabel moderasi dalam

persamaan. Berikut tabel R-Square penelitianini yang ditunjukkan dalam tabel 4:

Tabel 4Hasil Uji R-Square

Tanpa VariableModerasi

Dengan Variabelmoderasi

R Square R SquareAbnROAij 0.059145 0.073941AbnROEij 0.077013 0.107979

BOPO 0.100651 0.102527CAR 0.065095 0.065114

CART - -LAR - -LDR 0.077287 0.077289

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 95

NIM 0.008711 0.010325NPL 0.015119 0.017498

Violation - -SIZE - -

Sumber: Data diolah dengan SmartPLS 2.0 (M3)

Dari tabel 4 tersebut, ditemukan faktaempiris bahwa nilai R-Square yang di-dapatkan dari model analitis penelitian inimemiliki rentang nilai sebesar 1%-10,8%.Hasil tersebut menunjukkan fakta bahwakemampuan penjelasan tiap variabel yangdigunakan dalam penelitian ini rendah,sebab nilainya masih di bawah 0,50 atau 50%(Ghozali dan Latan, 2015). Namun, hal ter-sebut dapat dimengerti sebab kajian denganmenggunakan pengukuran yang belum luasdigunakan seperti pengukuran denda ataspelanggaran yang diterima oleh bank, belummemiliki proksi acuan khusus yang telahrobust di dunia akademik. Sebagaimana yangjuga ditemukan oleh peneliti lain (Zeidan,2012, 2013; Shahib dan Irwandi, 2016).

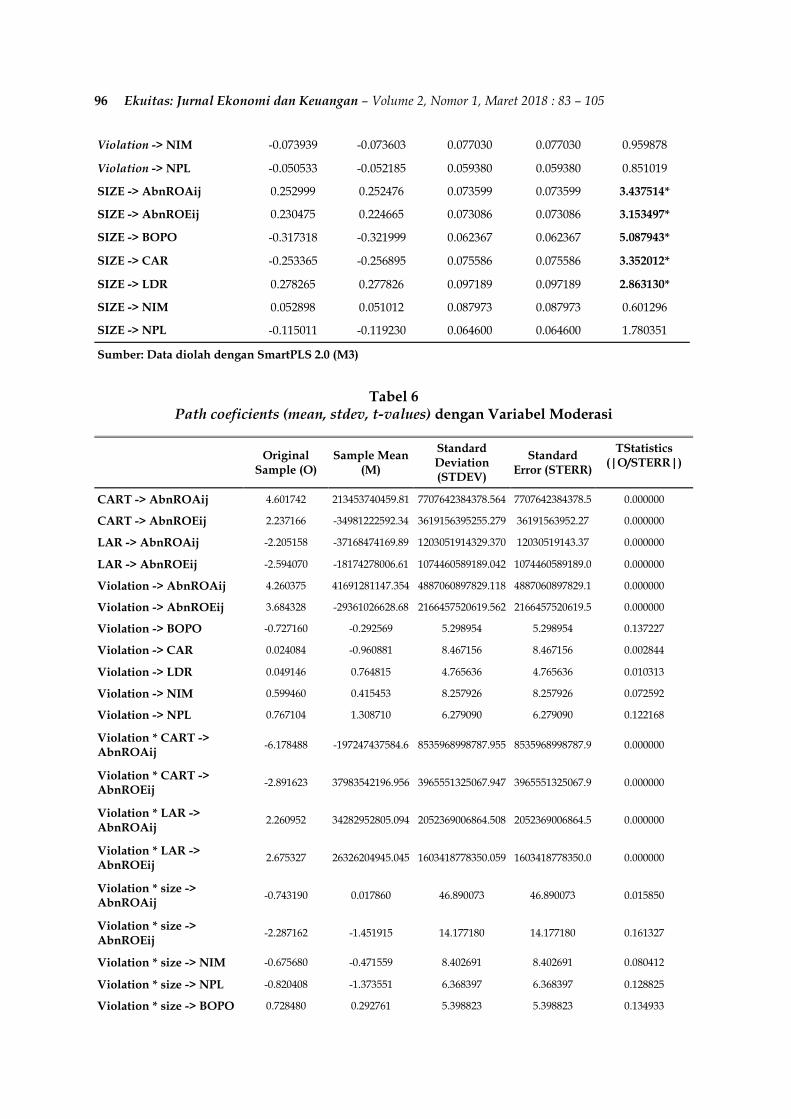

Selanjutnya, setelah mendapatkan nilaiR-square, maka berlanjut pada analisis modelstruktural dengan melihat nilai signifikansiuntuk mengetahui pengaruh antar variabelmelalui prosedur bootsrapping (Ghozali dan

Latan, 2015; Shahib dan Irwandi, 2016).Padapenelitian ini, nilai signifikansi yang di-gunakan (two-tailed) t-value adalah di atas1,96 (significance level = 5 %) sekaligus se-bagai acuan batas untuk mendukung atautidak mendukung hipotesis yang diajukan.Sehingga, apabila nilai t-statistik lebih kecildari 1,96 maka hipotesis ditolak sedangkanapabila nilai t-statistik lebih besar dari 1,96maka hipotesis didukung. Sama seperti hasildari R-Square, nilai signifikansi juga di-tunjukkan dalam dua model persamaanyaitu, persamaan tanpa variabel moderasidan dengan variabel moderasi, seperti yangditunjukkan tabel 5 dan 6. Dari tabel 5 dan 6ditemukan fakta empiris bahwa tidak di-temukan pengaruh yang signifikan atasvariabel utama terhadap variabel lain, yangdiukur dengan proksi violation, dan di-gunakan untuk menguji hipotesis padapenelitian ini. Hal ini ditunjukkan dengannilai signifikansinya yang berada di bawah1,96, batas standar statistik untuk didukung-nya hipotesis pada metode PLS. Begitu jugadengan variabel-variabel moderator (CART,LAR, SIZE) yang digunakan di penelitian iniyang mendapatkan nilai t-statistik di bawah1,96, sehingga membuat variabel dan hipo-tesis yang terkait dengan variabel moderatortertolak.

Tabel 5Path coeficients (mean, stdev, t-values) tanpa Variabel Moderasi

Namun, menjadi menarik untuk me-lihat hasil yang ditampilkan oleh tabel 5yang menunjukkan ukuran bank (SIZE)bank-bank pelanggar peraturan keuanganmemiliki pengaruh positif dan signifikan(ditandai dengan “ * ”) terhadap abnorma-litas ROA dan ROE yang sering menjadiukuran perusahaan dengan masalah pelang-garan peraturan keuangan (Zeidan, 2012,2013). Selanjutnya, dapat juga disaksikanpada tabel 5, SIZE bank pelanggar peraturankeuangan berpengaruh negatif dan signi-fikan terhadap BOPO dan CAR. Dan SIZEberpengaruh positif dan signifikan terhadapLDR. Temuan ini menggambarkan bahwasemakin kecil nilai aset bank pelanggarperaturan keuangan cenderung memilikinilai BOPO dan CAR yang tinggi. Serta,semakin besar nilai aset bank pelanggarperaturan keuangan maka semakin besarpula nilai LDR-nya.

Analisis Tambahan Pengujian DataSebelum masuk ke pembahasan hipo-

tesis, guna meningkatkan kualitas penelitianini, khususnya guna mendapatkan penjelas-an yang lebih komprehensif terhadap hasiluji statistik yang menunjukkan tidak adanyapengaruh variabel violation atau pelanggar-an peraturan keuangan yang diukur denganskor tingkat pelanggaran peraturan keua-ngan begitu juga dengan tidak adanyapengaruh variabel moderasi yang diguna-kan dalam penelitian ini. Maka dilakukan ujistatistik dengan melakukan transformasinilai denda pelanggaran peraturan keua-

ngan OJK dan BI ke dalam bentuk logaritmanatural (ln) sebagaimana yang umumnyadilakukan jika mengalami kendala penguji-an statistik (Ghozali, 2011).

Maka berikut analisis statistik denganmenggunakan nilai logaritma natural dendaatas pelanggaran peraturan keuangan (Ln-Violation) dengan menggunakan softwareSmartPLS, ditampilkan dalam tabel 7 dan 8.Berdasarkan data tabel 7 ditemukan faktabahwa besaran korelasi antara variabelindependen dalam persamaan yang meng-gunakan Ln-Violation, sama dengan per-samaan utama, yakni masih berada di bawah95% atau < 10 dari nilai VIF. Sehingga, haltersebut bermakna, dalam uji statistiktambahan ini, tidak ditemukan kondisimultikolinearitas yang serius.

Selanjutnya, jika melihat nilai R-Squarepada tabel 8, yang ditemukan dalam analisistambahan ini, tidak jauh berbeda dengananalisis sebelumnya yang menemukan faktabahwa nilai R-square untuk masing-masingvariabel utama dalam penelitian ini beradadalam rentang 1%-10%. Sekali lagi, hasiltersebut menunjukkan fakta bahwa ke-mampuan penjelasan tiap variabel yang di-gunakan dalam penelitian ini rendah, sebabnilainya masih di bawah 0,50 atau 50%(Ghozali dan Latan, 2015). Namun, haltersebut dapat di mengerti sebab kajiandengan menggunakan pengukuran yangbelum luas digunakan seperti pengukurandenda atas pelanggaran yang diterima olehbank, belum memiliki proxi acuan khususyang telah robust di dunia akademik.

98 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

SIZE - -Sumber: Data diolah dengan SmartPLS 2.0 (M3)

Sebagaimana yang juga ditemukan olehpeneliti lain (Zeidan, 2012, 2013; Shahib danIrwandi, 2016). Terdapat hal yang menarikdalam analisis tambahan ini yang berbedadengan analis sebelumnya. Jika di analisissebelumnya ditemukan fakta adanya per-ubahan nilai t-statistik sebelum dan sesudahmenambahkan variabel moderasi. Dalamanalisis tambahan ini hal tersebut tidakberlaku.

Sebaliknya, terdapat konsistensi hasilantara model persamaan yang belum danyang telah menggunakan variabel moderasi.Sebagaimana ditunjukkan oleh tabel 9 dan 10yang sama-sama menunjukkan SIZE bankmemiliki pengaruh positif dan signifikan(ditandai dengan “ * ”) terhadap abnorma-litas ROA dan ROE.

Selanjutnya, variabel SIZE berpengaruhnegatif dan signifikan terhadap BOPO danCAR serta SIZE juga tetap berpengaruhpositif dan signifikan terhadap LDR.

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 99

Tabel 9Path coeficients (mean, stdev, t-values) tanpa Variabel Moderasi

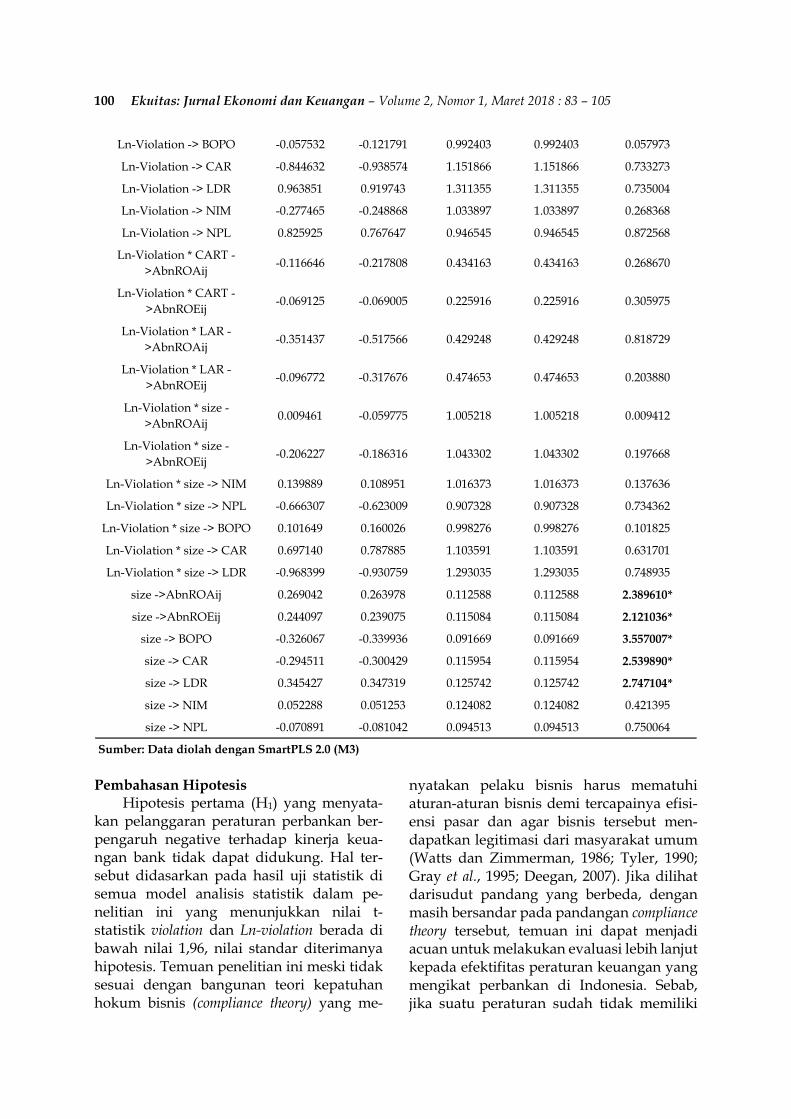

Pembahasan HipotesisHipotesis pertama (H1) yang menyata-

kan pelanggaran peraturan perbankan ber-pengaruh negative terhadap kinerja keua-ngan bank tidak dapat didukung. Hal ter-sebut didasarkan pada hasil uji statistik disemua model analisis statistik dalam pe-nelitian ini yang menunjukkan nilai t-statistik violation dan Ln-violation berada dibawah nilai 1,96, nilai standar diterimanyahipotesis. Temuan penelitian ini meski tidaksesuai dengan bangunan teori kepatuhanhokum bisnis (compliance theory) yang me-

nyatakan pelaku bisnis harus mematuhiaturan-aturan bisnis demi tercapainya efisi-ensi pasar dan agar bisnis tersebut men-dapatkan legitimasi dari masyarakat umum(Watts dan Zimmerman, 1986; Tyler, 1990;Gray et al., 1995; Deegan, 2007). Jika dilihatdarisudut pandang yang berbeda, denganmasih bersandar pada pandangan compliancetheory tersebut, temuan ini dapat menjadiacuan untuk melakukan evaluasi lebih lanjutkepada efektifitas peraturan keuangan yangmengikat perbankan di Indonesia. Sebab,jika suatu peraturan sudah tidak memiliki

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 101

efek negatif terhadap hal yang diaturnya, ituberarti ada masalah efektifitas dalam ber-jalannya aturan tersebut. Sebagaimana yangdikaji oleh Langus dan Motta (2007), Zeidan(2012) dan Shahib dan Irwandi (2016) yangmenyarankan dilakukannya pengkajian ataureview secara tertib atas efektifitas peraturanyang mengikat perusahaan dan perbankan.Sehingga tujuan dari hadirnya peraturandapat tercapai dan terimplementasi denganbaik dan efektif. Salah satu hal yang palingutama yang sepertinya dapat menjadi lang-kah awal pemerintah dan entitas pengawasterkait, seperti BI dan OJK untuk diperhati-kan dan evaluasi adalah besaran nilai dendasebagai bentuk hukuman yang masih begitukecil dibandingkan dengan besaran asetyang dimiliki bank-bank yang melanggartersebut. Sehingga kurang memiliki efekkejut kepada kinerja perbankan dan efek jerakepada bank-bank pelanggar. Sebagaimanadigambarkan oleh temuan empiris di pe-nelitian ini, rata-rata nilaiaset bank yangmelanggar sebesar Rp 54.875.945.000.000,-,sedangkan nilai denda tertinggi hanya se-besar Rp 500.000.000,-.

Selanjutnya, hipotesis kedua (H2) yangmenyatakan bahwa semakin kecil ukuranbank, maka kinerja keuangannya semakindipengaruhi oleh tindakan pelanggaranaturan perbankan. Juga tidak terbukti secarastatistik dalam penelitian ini sebab indikatormoderating yang digunakan dalam peneliti-an ini mendapatkan nilai t-statistik di bawah1,96. Meski pun demikian ditemukan faktaempiris menarik, terkaitukuran bank pe-langgar peraturan keuanganya itu ukuranbank (SIZE) memiliki pengaruh positif dansignifikan secara langsung terhadap ab-normalitas ROA dan ROE yang sering men-jadi ukuran perusahaan dengan masalahpelanggaran peraturan keuangan (Zeidan,2012, 2013). Sehingga hal ini, dapat menjadiacuan untuk pengkajian lebih lanjut baik diranah penelitian perbankan, terlebih ranahevaluasi atas efektifitas pengawasan pelang-garan peraturan perbankan yang dilakukanoleh BI dan OJK. Tidak menutup kemung-kinan penilaian atas nilai abnormal dari

ROA dan ROE dapat menjadi acuan baru,sebagai tanda awal (red flag) terjadinyapelanggaran peraturan perbankan.

Terakhir, hipotesis ketiga (H3) yang me-nyatakan semakin berisiko suatu bank, makakinerja keuangannya semakin dipengaruhioleh tindakan pelanggaran aturan perban-kan. Juga tertolak dalam penelitian ini sebabindikator moderating yang digunakan da-lam penelitian ini mendapatkan nilai t-statistik di bawah 1,96. Salah satu ke-mungkinan penyebab kondisi ini terjadiyaitu tingginya nilai rata-rata aset bank yangmasuk dalam kelompok pelanggar peratur-an keuangan sehingga bank tersebut tidakterlalu terpengaruh dengan risiko perbankan(Zeidan, 2012, 2013; Shahib dan Irwandi,2016). Sebagai bukti empirisnya, nilai asetrata-rata dari bank yang menjadi sampelpenelitian ini adalah Rp 54.875.945.000.000,-dan nilai proksi risikonya seperti CART(capital-asset ratio) mendapatkan nilai rata-rata 11,23% yang artinya bank-bank yangmenjadi sampel penelitian ini memiliki ke-kuatan modal yang cukup dalam menjalan-kan usahanya. Begitupun kemampuan pem-bayaran hutang dari bank yang disimbolkanLAR (loan-asset ratio) mendapatkan nilai rata-rata 80% yang berarti bank sampel secararata-rata memiliki tunggakan utang sebesar80% dari total asetnya yang masih dapatdianggap wajar jika dibandingkan denganbesaran rata-rata aset bank yang menjadisampel dalam penelitian ini.

SIMPULAN DAN SARANSetelah melakukan penelitian dan men-

dapatkan hasilnya, Berikut beberapa simpul-an yang dapat diambil dari penelitian ini.Pertama, pelanggaran peraturan keuanganperbankan tidak memiliki pengaruh yangsignifikan terhadap kinerja keuangan bankdi Indonesia. Kedua, proksi SIZE dan ab-normal ROA dan ROE yang digunakandalam penelitian ini memiliki peluang untukdigunakan lebih lanjut sebagai bahan kajianakademis di bidang akuntansi perbankandan bahan acuan kebijakan oleh BI dan OJK,sehingga saran penelitian ini untuk peng-

102 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

ambil kebijakan dalam hal ini BI dan OJK:Pertama, diharapkan melakukan peninjauandan penilaian kembali atas efektifitas penga-wasan tindakan pelanggaran peraturankeuangan perbankan di Indonesia. Kedua,proksi SIZE dan abnormal ROA dan ROEyang digunakan dalam penelitian ini me-miliki peluang untuk digunakan lebih lanjutsebagai bahan acuan kebijakan oleh BI danOJK, guna dapat memberikan indikasi awal(red flag) dari bank-bank yang melanggarperaturan keuangan perbankan. Sebagai-mana hasil penelitian ini yang menunjukkanbahwa ukuran bank-bank yang melanggarcenderung mempengaruhi secara positifnilai abnormalitas ROA dan ROE bank-bankpelanggar peraturan keuangan tersebut.

Sedangkan saran untuk penelitian se-lanjutnya. Pertama, diharapkan, penelitianke depan sebaiknya menguji pelanggaranperaturan keuangan dengan proksi yangterbaru seperti logaritma natural aset per-usahaaan, yang juga digunakan dalam pe-nelitian ini, atau mengembangkan proksibaru yang lebih mampu melihat efek riil daripelanggaran peraturan keuangan. Kedua,penelitian selanjutnya sebaiknya dapat me-neliti secara bersama-sama industri keua-ngan dan non keuangan yang terdaftar di-BEI. Sehingga dapat ditemukan penjelasanyang lebih kompleks terkait kasus pe-langgaran peraturan keuangan yang di-lakukan perusahaan dalam konteks diIndonesia. Ketiga, penelitian ke depan jugasebaiknya dapat mengubah fokus penelitianini menjadi lebih spesifik, seperti dapatlangsung meneliti bagaimana seorang mana-jer terlibat dalam proses pembangkanganhukum yang dapat berujung denda danrusaknya kinerja perusahaan.

DAFTAR PUSTAKAAdeyemo Kingsley, A. 2012. Frauds in

Nigerian Banks: Nature, Deep-SeatedCauses, Aftermaths and Probable Reme-dies. Mediterranean Journal of SocialSciences 3(2): 279-289.

Alexander, K. 2006. Corporate Governanceand Banks: The Role of Regulation in

Reducing the Principal-Agent Problem.Journal of Banking Regulation 7(1-2): 17-40.

Arena, M. 2008. Bank Failures and BankFundamentals: A Comparative Analysisof Latin America and East Asia Duringthe Nineties Using Bank-Level Data.Journal of Banking and Finance 32(2): 299-310.

Arjoon, S. 2005. Corporate Governance: AnEthical Perspective. Journal of BusinessEthics 61(4): 343-352.

Ball, R. 2009. Market and Political/Regu-latory Perspectives on the RecentAccounting Scandals. Journal of Accoun-ting Research 47(2): 277-323.

Barth, J. R., G. Caprio, dan R. Levine. 2004.Bank Regulation and Supervision: WhatWorks Best?. Journal of Financial Inter-mediation 13(2): 205-248.

Barth, J. R., G. Caprio, dan R. Levine. 2008.Bank Regulations are Changing: forBetter or Worse?. Comparative EconomicStudies 50(4): 537-563.

Baucus, M. S. dan D. A. Baucus. 1997. PayingThe Piper: An Emperical Examination ofLonger-Term Financial Consequences ofIllegal Corporate Behavior. Academy ofManagement Journal 40(1): 129-151.

Benmelech, E., dan T. J. Moskowitz. 2010.The Political Economy of FinancialRegulation: Evidence from US StateUsury Laws in the 19th Century. TheJournal of Finance 65(3): 1029-1073.

Bank Indonesia. 2012. Laporan PerekonomianIndonesia 2012.

———. 2013. Laporan Perekonomian Indonesia2013.

———. 2015. Laporan Perekonomian Indonesia2015.

———. 2017. Stabilitas Sistem Keuangan.http://www.bi.go.id/id/peraturan/ssk/Pages/pbi_171115.aspx. Diakses tanggal 5 Sep-tember 2017.

Blacconiere, W. G. dan D. M. Patten. 1994.Environmental Disclosures, RegulatoryCosts, and Changes in Firm Value.Journal of Accounting and Economics 18(3):357-377.

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 103

Black, B. 2008. Should the SEC Be aCollection Agency for Defrauded Inves-tors?. The Business Lawyer 63(2): 317-346.

Carson, T. L. 2003. Self–Interest and BusinessEthics: Some Lessons of the RecentCorporate Scandals. Journal of BusinessEthics 43(4): 389-394.

Chen, Q., T. Hemmer, dan Y. Zhang. 2007.On the Relation between Conservatismin Accounting Standards and Incentivesfor Earnings Management. Journal ofAccounting Research 45(3): 541-565.

Cho, C. H., R. W. Roberts, dan D. M. Patten.2010. The Language of US CorporateEnvironmental Disclosure. Accounting,Organizations and Society 35(4): 431-443.

Christensen, H. B., L. Hail, dan C. Leuz. 2016.Capital-Market Effects of SecuritiesRegulation: Prior Conditions, Imple-mentation, and Enforcement. The Reviewof Financial Studies 29(11): 2885–2924.

Chung, R., M. Firth, dan J.B. Kim. 2002.Institutional Monitoring and Oppor-tunistic Earnings Management. Journalof Corporate Finance 8(1): 29-48.

Coates IV, J. C. 2015. Towards better Cost-Benefit Analysis: an Essay on Regu-latory Management. Law and Contem-porary Problems 78(3): 1-23.

Deegan, C. 2007. Financial Accounting Theory.McGraw-Hill Irwin.Australia.

Dowling, J. M. dan C. F. Yap. 2008. Indo-nesian Economic Development: Mirageor Miracle?. Journal of Asian Economics19(5): 474-485.

Firth, M., P. L. Mo, dan R. M. Wong. 2005.Financial Statement Frauds and AuditorSanctions: An Analysis of EnforcementActions in China. Journal of BusinessEthics 62(4): 367-381.

Fligstein, N. 1996. Markets as Politics: APolitical-Cultural Approach to MarketInstitutions. American Sociological Review61(4): 656-673.

Ghozali, I. 2011. Analisis Statistik dengan SPSS19. Undip Press. Semarang.

Ghozali, I., dan H. Latan. 2015. Partial LeastSquares, Konsep, Teknik dan AplikasiMenggunakan Program Smartpls 3.0

Untuk Penelitian Empiris. Badan PenerbitUNDIP. Semarang.

Gray, R., R. Kouhy, dan S. Lavers. 1995.Corporate Social and EnviromentalReporting: a Review of The Literatureand a Longitudinal Study of UKDisclosure. Accounting, Auditing, andAccountability Journal 8(2): 47-77.

Gunningham, N. dan J. Rees. 1997. IndustrySelf‐Regulation: an Institutional Per-spective. Law & Policy 19(4): 363-414.

Gunthorpe, D. L. 1997. Business Ethics: aQuantitative Analysis of the Impact ofUnethical Behaviour by Publicly TradeCorporations. Journal of Business Ethics16(5): 537-543.

Hart, O. 2009. Regulation and Sarbanes‐Oxley. Journal of Accounting Research47(2): 437-445.

Hendry, J. 2005. Beyond Self‐Interest:Agency Theory and the Board in aSatisficing World. British Journal ofManagement 16(s1): S55-S63.

Hill, H. 2007. The Indonesian Economy:Growth, Crisis and Recovery. TheSingapore Economic Review 52(02): 137-166.

Hill, H. dan T. Shiraishi. 2007. Indonesia afterthe Asian Crisis. Asian Economic PolicyReview 2(1): 123-141.

Ikatan Akuntan Indonesia. 2013. StandarAkuntansi Keuangan. Ikatan AkuntanIndonesia. Jakarta.

Jackson, W. D., M. Jickling, G. Shorter, M.Murphy, dan M. Seitzinger. 2006.Banking and Securities Regulation andAgency Enforcement Authorities. CRSReport for Congress, CongressionalResearch Service.

Kim, J. B., Y. Li, dan L. Zhang. 2011.Corporate Tax Avoidance and StockPrice Crash Risk: Firm-level Analysis.Journal of Financial Economics 100(3): 639-662.

KONTAN. 2013. Kejar Efisiensi, BI BatasiBOPO Maksimal 85%. http://keuangan.kontan.co.id/news/kejar-efisiensi-bi-batasi-bopo-maksimal-85. Diakses tanggal 1September 2017.

104 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 2, Nomor 1, Maret 2018 : 83 – 105

Koppell, J. G. 2008. Global GovernanceOrganizations: Legitimacy and Autho-rity in Conflict. Journal of PublicAdministration Research and Theory 18(2):177-203.

Lamin, A. dan S. Zaheer. 2012. Wall Street vsMain Street: Firm Strategies for De-fending Legitimacy and Their Impact onDifferent Stakeholders. OrganizationScience 23(1): 47-66.

Langus, G. dan M. Motta. 2007. The Effect ofEU Antitrust Investigations and Fines onThe Firm's Valuation.CEPR DiscussionPaper No. DP6176.

Lanis, R. dan G. Richardson. 2013. CorporateSocial Responsibility and Tax Aggre-siveness: a Test of Legitimacy Theory.Accounting, Auditing,and AccountabilityJournal 26(1): 75-100.

Lee, L., S. Petter, D. Fayard, dan S. Robinson.2011. On the Use of Partial Least SquaresPath Modeling in Accounting Research.International Journal of Accounting Infor-mation Systems 12(4): 305-328.

MacLean, T. L. dan M. Behnam. 2010. TheDangers of Decoupling: The Relati-onship between Compliance Programs,Legitimacy Perceptions, and Instituti-onalized Misconduct. Academy of Mana-gement Journal 53(6): 1499-1520.

Makni, R., C. Francoeur, dan F. Bellavance.2009. Causality between CorporateSocial Performance and Financial Per-formance: Evidence from CanadianFirms. Journal of Business Ethics 89(3):409-422.

Mishina, Y., B. J. Dykes, E. S. Block, dan T. G.Pollock. 2010. Why “Good” Firms DoBad Things: The Effects of HighAspirations, High Expectations, andProminence on the Incidence of Corpo-rate Illegality. Academy of ManagementJournal 53(4): 701-722.

Önder, Z. dan S. Özyildirim. 2008. MarketReaction to Risky Banks: did GenerousDeposit Guarantee Change It?. WorldDevelopment 36(8): 1415-1435.

Palepu, Healy, dan Bernard. 2010. BusinessAnalysis and Valuation Using FinancialStatement. Thomson.New York.

Parker, C. dan V. Nielsen. 2009.The Chal-lenge of Empirical Research on BusinessCompliance in Regulatory Capitalism.Annual Review of Law and Social Science5(1): 45-70.

Patten, D. M. 1991. Exposure, Legitimacy,and Social Disclosure. Journal of Accoun-ting and Public Policy 10(4): 297-308.

Peasnell, K. V., P. F. Pope, dan S. Young.2005. Board Monitoring and EarningsManagement: Do Outside DirectorsInfluence Abnormal Accruals?. Journal ofBusiness Finance and Accounting 32(7‐8):1311-1346.

Posner, E. A. 2001. Controlling Agencieswith Cost-Benefit Analysis: A PositivePolitical Theory Perspective. The Uni-versity of Chicago Law Review 68(4): 1137-1199.

Qiang, X. 2007. The Effects of Contracting,Litigation, Regulation, and Tax Costs onConditional and Unconditional Conser-vatism: Cross-Sectional Evidence at theFirm Level. TheAccounting Review 82(3):759-796.

Rezaee, Z. dan R. Riley. 2010. FinancialStatement Fraud-Prevention and Detection.John Wiley and Sons, Inc. New Jersey.

Rivard, R. J. dan C. R. Thomas. 1997. TheEffect of Interstate Banking on LargeBank Holding Company Profitabilityand Risk. Journal of Economics andBusiness 49(1): 61-76.

Robin, D. 2009. Toward an Applied Meaningfor Ethics in Business. Journal of BusinessEthics 89(1): 139-150.

Salehi, M. dan Z. Azary. 2009. Fraud Detec-tion and Audit Expectation Gap: Empi-rical Evidence from Iranian Bankers.International Journal of Business andManagement 3(10): 65-77.

Schnatterly, K. 2003. Increasing Firm ValueThrough Detection and Prevention ofWhite-collar Crime. Strategic Manage-ment Journal 24(7): 587-614.

Pengaruh Pelanggaran Peraturan Perbankan ... – Nurdin, Shahib, Gafur 105

Shahib, H. M. dan S. A. Irwandi. 2016.Violation Regulation of Financial Ser-vices Authority (FSA), Financial Perfor-mance, and Corporate Social Respon-sibility Disclosure. Journal of Economics,Business, and Accountancy Ventura 19(1):141-154.

Shapiro, S. P. 2005. Agency Theory. AnnualReview of Sociology 31(1): 263-284.

Shleifer, A. 2005. Understanding Regulation.European Financial Management 11(4):439-451.

Simpson, W. G. dan T. Kohers. 2002. TheLink between Corporate Social andFinancial Performance: Evidence fromthe Banking Industry. Journal of BusinessEthics 35(2): 97-109.

Sutinen dan K. Kuperan. 1999. A Socio-Economic Theory of Regulatory Compli-ance. International Journal of Social Econo-mics 26(1/2/3): 174-193.

Tyler, T. 1990. Why People Obey the Law. YaleUniversity Press.New Haven andLondon.

Warfield, T. D., J. J. Wild, dan K. L. Wild.1995. Managerial Ownership, Accoun-ting Choices, and Informativeness ofEarnings. Journal of Accounting andEconomics 20(1): 61-91.

Watts, R. dan J. L. Zimmerman. 1986. PositiveAccounting Theory. Prentice Pp.l Inc.

Watts, R. L. dan J. L. Zimmerman. 1990.Positive Accounting Theory: a Ten YearPerspective. The Accounting Review65(1):131-156.

Williams, D. F. 2007. Tax and CorporateResponsibility. KPMG.London.

Zeidan, M. J. 2012. The Effects of ViolatingBanking Regulations on The FinancialPerformance of The US Banking Indus-try. Journal of Financial Regulation andCompliance 20(1): 56-71.

Zeidan, M. J. 2013. Effects of Illegal Behavioron the Financial Performance of USBanking Institutions. Journal of BusinessEthics 112(2): 313-324.