22

Pratique des produits dérivés P4 : SWAP Olivier Brandouy Université de Bordeaux Diapo 1/22 Olivier Brandouy Master 2 Métiers de la Banque

Pratique des produits dérivésP4 : SWAP

Olivier Brandouy

Université de Bordeaux

Diapo 1/22 Olivier Brandouy Master 2 Métiers de la Banque

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Plan

1 IntroductionFixe contre indiceSWAP de devise

2 Construction du SWAPDirect SWAPAvec intermediaire financier

3 Cas d’application

4 Conclusion

Diapo 2/22 Diapo 2/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

SWAP : definition

C’est un accord pour echanger des flux de tresorerie dans le futur selon des reglesspecifiques definies contractuellement.Le principaux types de contrats SWAP :

Taux fixe contre taux variable (”plain vanilla” ou ”interest rate swap”)

Taux fixe contre variation d’un indice boursier (”equity swap”)

Dette dans une devise en une dette dans une autre devise (”currency swap”)

Diapo 3/22 Diapo 3/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

”Plain vanilla”

1 echanger des cash-flows fixes contre les flexibles,

2 pas d’echange de principal,

3 le taux flexible pratique est souvent le LIBOR observe a l’echeance depaiement precedente.

Diapo 4/22 Diapo 4/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

”Plain vanilla” (exemple)

Accord forme (5/03/2003) entre Microsoft (et Intel) :

M recevra du LIBOR 6 mois

payera un taux fixe de 5% l’an tous les 6 mois

pendant 3 ans sur un principal notionnel de $100 million

Illustration des cah-flows futurs

Diapo 5/22 Diapo 5/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

”Plain vanilla” (suite)

Diapo 6/22 Diapo 6/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

Remarque

Cela correspond a un SWAP d’obligations :

L’une a taux fixe, possedee par INTEL et emise par MICROSOFT...

... en contrepartie de celle a taux variable, possedee donc par MICROSOFTet emise par INTEL

Interet : convertit une dette (un investissement) a taux fixe en dette(investissement) a taux variable

Diapo 7/22 Diapo 7/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

”Equity swap”

1 le meme principe que ”plain vanilla”,

2 taux flexible reference : la variation d’un indice boursier.

Diapo 8/22 Diapo 8/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

SWAP de devise

Pour un SWAP de taux, le principal n’est pas echangeEn revanche, dans un SWAP de devises, il l’est, une fois au debut et une fois a lafin du contrat

1 convertir la devise empruntee,

2 echange de principal a la signature,

3 diminution des couts de credit.

Diapo 9/22 Diapo 9/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Fixe contre indiceSWAP de devise

SWAP de devise : exemple

Accord pour payer 11% sur un principal de £10,000,000 & recevoir 8% sur unprincipal de $15,000,000 chaque an pendant 5 ans.

Diapo 10/22 Diapo 10/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Construction du SWAP

On part des donnees suivantes :

Fixe VariableINTEL 5.2% LIBOR + 0.5%

MS 5.4% LIBOR + 0.1%

Diapo 11/22 Diapo 11/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Determiner les avantages comparatifs (etape 1)

Fixe VariableINTEL 5.2% LIBOR + 0.5%

MS 5.4% LIBOR + 0.1%Avantages Comparatifs 0.2% -0.4%

Il y a 0.2 − (−0.4) = 0.6%) d’avantages a retirer du SWAP

Cible :

INTEL : LIBOR + 0.2%

MS : 5.1% fixe

Diapo 12/22 Diapo 12/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Transformation des engagements dans l’exemple INTEL /MICROSOFT

A l’issue du SWAP, Microsoft a une dette au taux LIBOR + 10 points de base etIntel un emprunt a 5.20% fixe

Diapo 13/22 Diapo 13/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Role des intermediaires

Le plus souvent les entreprise industrielles ne realisent pas ce genre detransaction directement

Une institution financiere fait ecran

Ex : Intel SWAP LIBOR contre fixe 4.985% et Microsoft fixe 5.015% contreLIBOR

Les banques sont les principaux acteurs sur le marche de SWAP. Ici l’intermediairefinancier prend une marge de 3 points de base

Diapo 14/22 Diapo 14/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Issue du SWAP avec un intermediaire

Diapo 15/22 Diapo 15/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

L’avantage comparatif

AAACorp veut emprunter en variable

BBBCorp veut emprunter en fixe

Un SWAP va optimiser leurs strategie

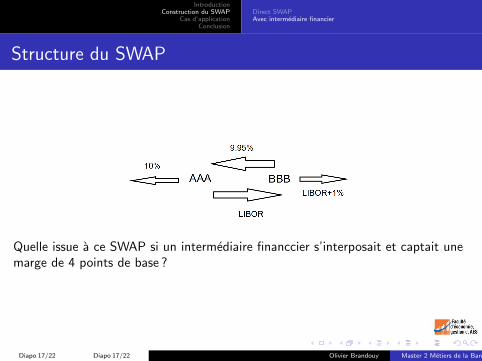

Fixe VariableAAACorp 5.2% LIBOR 6 mois + 0.3%BBBCorp 5.4% LIBOR 6 mois + 1.0%

Diapo 16/22 Diapo 16/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Structure du SWAP

Quelle issue a ce SWAP si un intermediaire financcier s’interposait et captait unemarge de 4 points de base ?

Diapo 17/22 Diapo 17/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Direct SWAPAvec intermediaire financier

Avec une institution financiere

Diapo 18/22 Diapo 18/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

A vous de jouer

EADS souhaite s’endetter a taux variable sur 10 ans sur le marche deseuros-credits.

Boeing souhaite realiser une emission euro-obligataire a taux fixe sur 10 ans.

Les 2 societes n’etant pas titulaires de la meme notation, les conditions danslesquelles elles peuvent emprunter ne sont pas les memes.

Euro-Obligations Euro-Creditsde Taux Fixe de Taux Variables

EADS BUND + 0.5% EURIBOR + 0.2%BOEING BUND + 2.0% EURIBOR + 0.5%

Avantages Comparatifs 1.5% 0.3%

1 Construire un SWAP de taux sans intermediaire qui soit equilibre

2 Construire un SWAP de taux qui soit equilibre avec un intermediaireprelevant 0 points de base

Diapo 19/22 Diapo 19/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Taux Swap

On trouve sur le marche des taux :

Bid (demandes) : taux fixe auquel le MM accepte de payer et de recevoir levariable

Ask (offerts) : taux auquel le MM recoit le taux fixe et payera le variable

Le taux swap correspond au milieu de la fourchette des taux Bid et Ask

Diapo 20/22 Diapo 20/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Taux Swap

Diapo 21/22 Diapo 21/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)

IntroductionConstruction du SWAP

Cas d’applicationConclusion

Remarque finale

Un SWAP peut etre compris comme une facon de mutualiser des contrats forward :

Le SWAP de taux “plain vanilla” n’est qu’une sucession de n FRA.

Le SWAPS de devises “fixed for fixed” consiste en une transaction Cash et pcontrats forward

Diapo 22/22 Diapo 22/22 Olivier Brandouy Master 2 Metiers de la Banque (CPA)