22

Lire, comprendre et interpréter un bilan et un compte de résultat Petits-déjeuners des PME et start-up 29 janvier 2016 KPMG SA

Lire, comprendre et interpréter un bilanet un compte de résultatPetits-déjeuners des PME et start-up29 janvier 2016

KPMG SA

Partie I Considérations généraleset base de l’analysede bilan

2© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Sommaire

1. Introduction

2. Principes comptables et principes d’évaluations

3. Postes clés du bilan

4. Postes clés du compte de résultat

5. Questions

3© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Introduction

Explications sur l‘activité / gestion des

risques

Principes comptables et d‘évaluation

Postes clés du bilan

Postes clés du compte de résultat

Thèmes particuliers

Quelles questions se poser lors de la lecture des comptes annuels ?

4© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Introduction

Pour comprendre des Etats Financiers, il faut tout d’abord connaître :• Les normes comptables utilisées• Le type d’Etats Financiers (consolidés / statutaires)• Audités – Non audités

Principes comptables et principes d’évaluations

6© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Principes comptables

Principes majeurs selon le Code des Obligations :

• Principe de continuité d’exploitation• Principe de prudence

• Evaluation ; principe de la valeur la plus basse entre• coût historique• juste valeur

7© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Principes comptables

Principes majeurs selon les RPC :

• Principe de continuité d’exploitation• Prééminence de la substance sur la forme• Délimitation périodique• Délimitation matérielle• Principe de prudence• Principe brut

• Evaluation ; principe de l’image fidèle• Coût d’acquisition• Juste valeur

8© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Principes comptables

Principes majeurs selon les IFRS :

• Principe de continuité d’exploitation• Prééminence de la substance sur la forme• Pertinence• Comparabilité

• Evaluation ; principe de l’image fidèle• Coût d’acquisition• Juste valeur

9© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

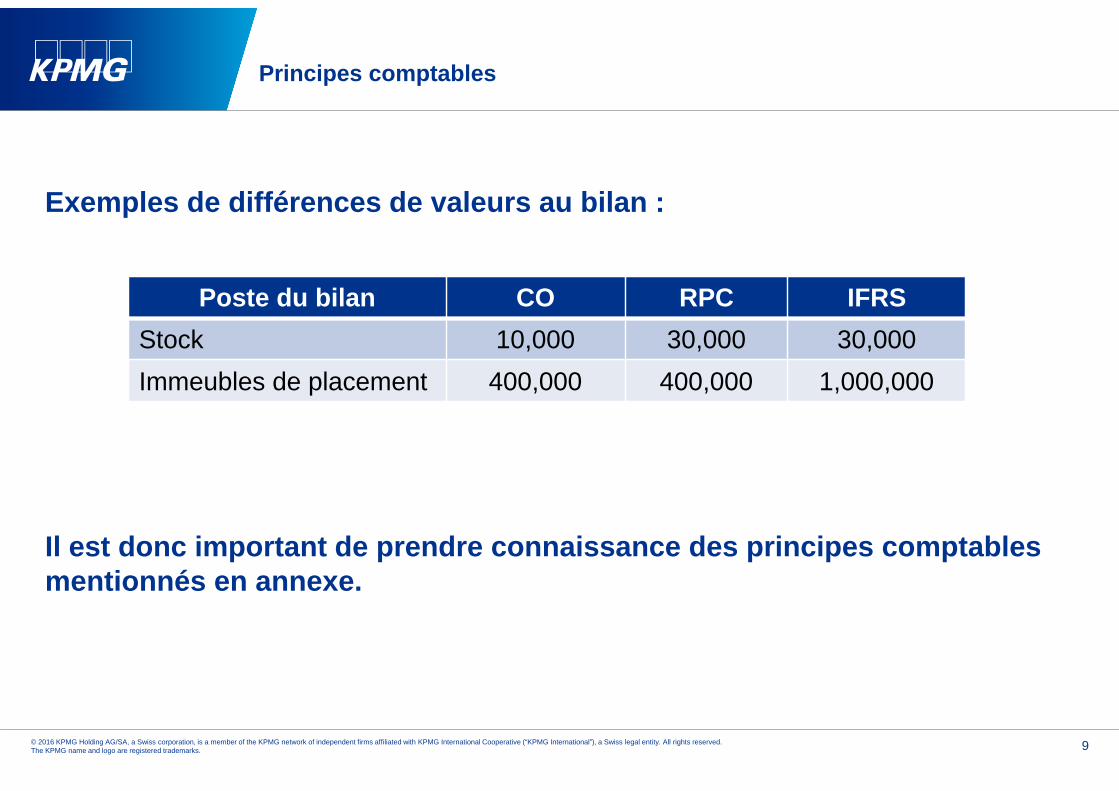

Principes comptables

Exemples de différences de valeurs au bilan :

Il est donc important de prendre connaissance des principes comptables mentionnés en annexe.

Poste du bilan CO RPC IFRSStock 10,000 30,000 30,000Immeubles de placement 400,000 400,000 1,000,000

10© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

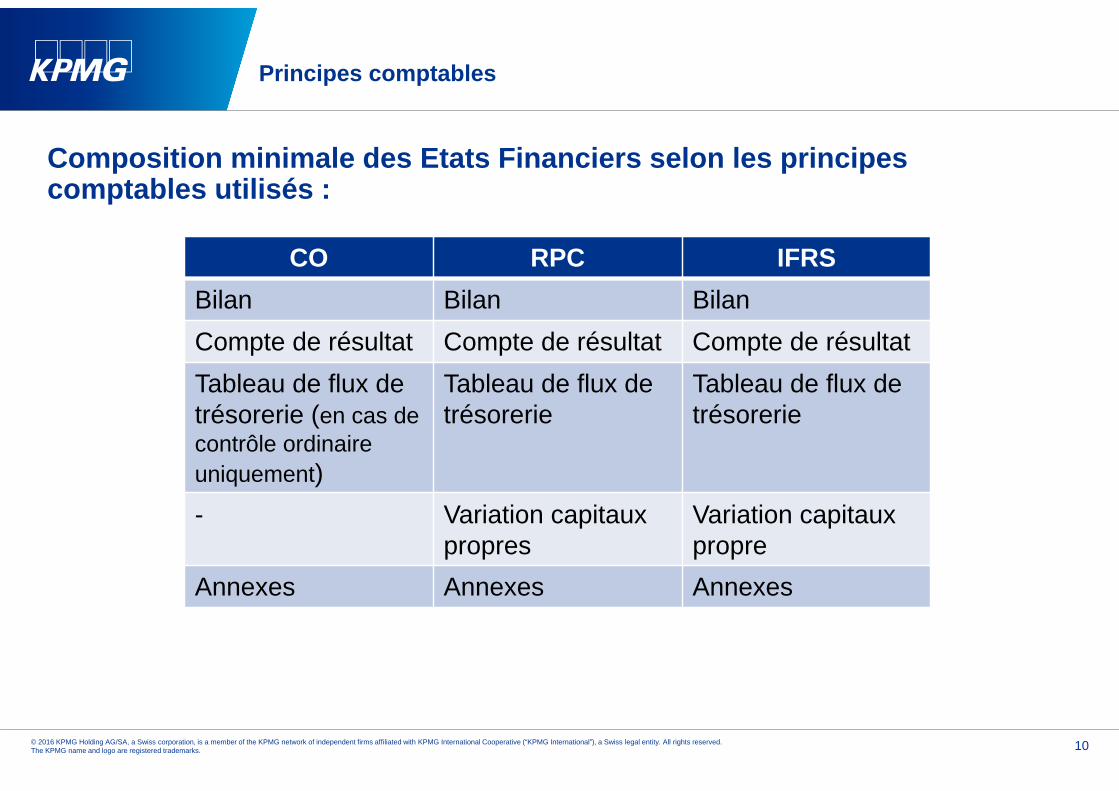

Principes comptables

Composition minimale des Etats Financiers selon les principes comptables utilisés :

CO RPC IFRSBilan Bilan BilanCompte de résultat Compte de résultat Compte de résultatTableau de flux de trésorerie (en cas de contrôle ordinaire uniquement)

Tableau de flux de trésorerie

Tableau de flux de trésorerie

- Variation capitauxpropres

Variation capitaux propre

Annexes Annexes Annexes

Postes clés du bilan

12© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Bilan – Structure minimale de l’actif selon CO

Nouveau droit Ancien droit

13© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

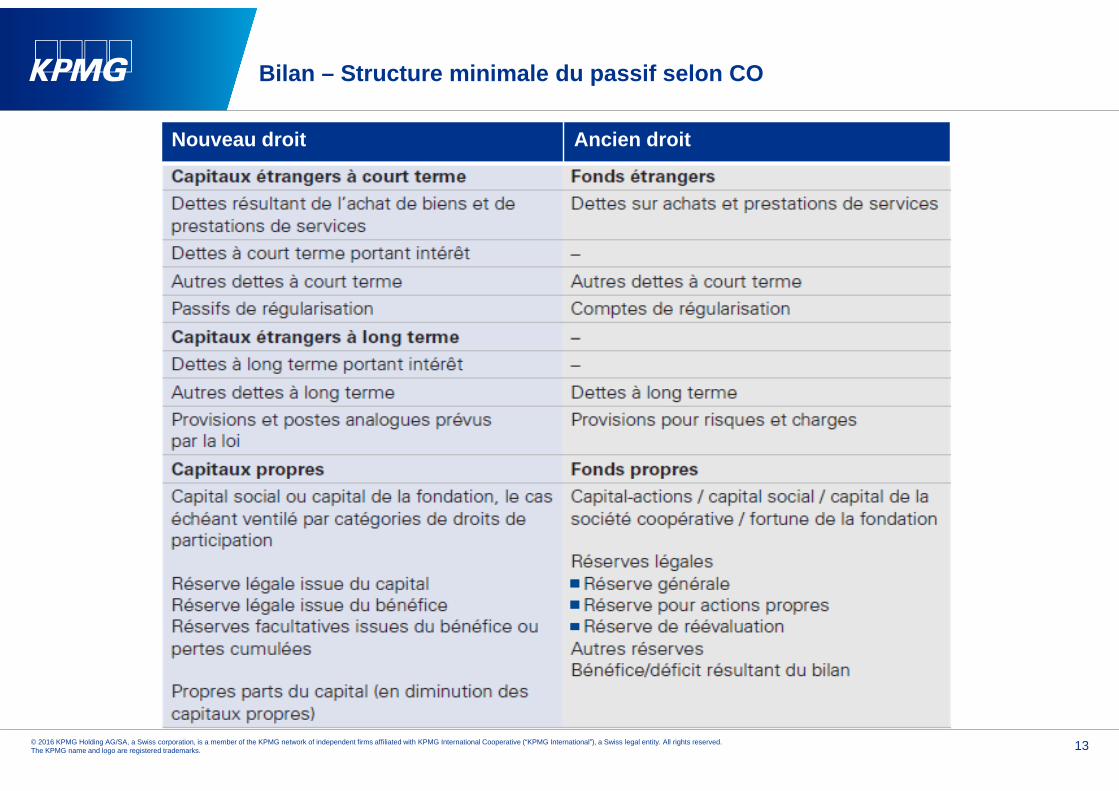

Bilan – Structure minimale du passif selon CO

Nouveau droit Ancien droit

14© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

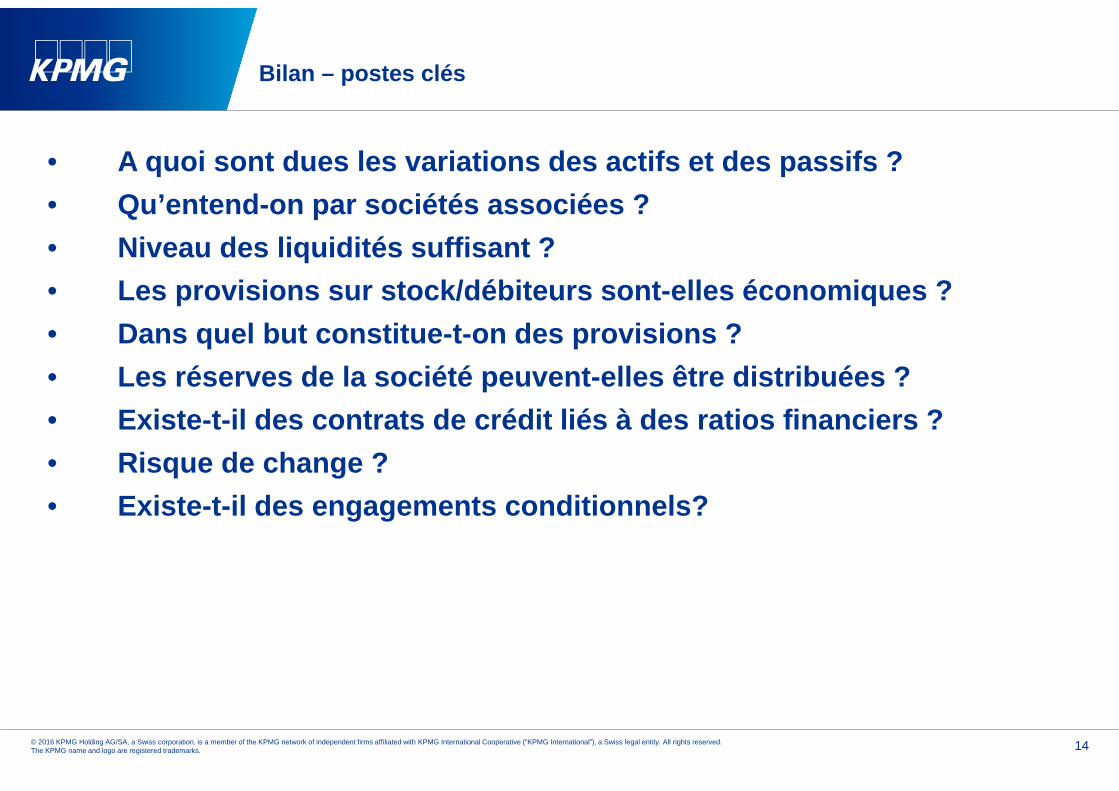

Bilan – postes clés

• A quoi sont dues les variations des actifs et des passifs ?• Qu’entend-on par sociétés associées ?• Niveau des liquidités suffisant ?• Les provisions sur stock/débiteurs sont-elles économiques ?• Dans quel but constitue-t-on des provisions ?• Les réserves de la société peuvent-elles être distribuées ?• Existe-t-il des contrats de crédit liés à des ratios financiers ?• Risque de change ?• Existe-t-il des engagements conditionnels?

Postes clés du comptede résultat

16© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

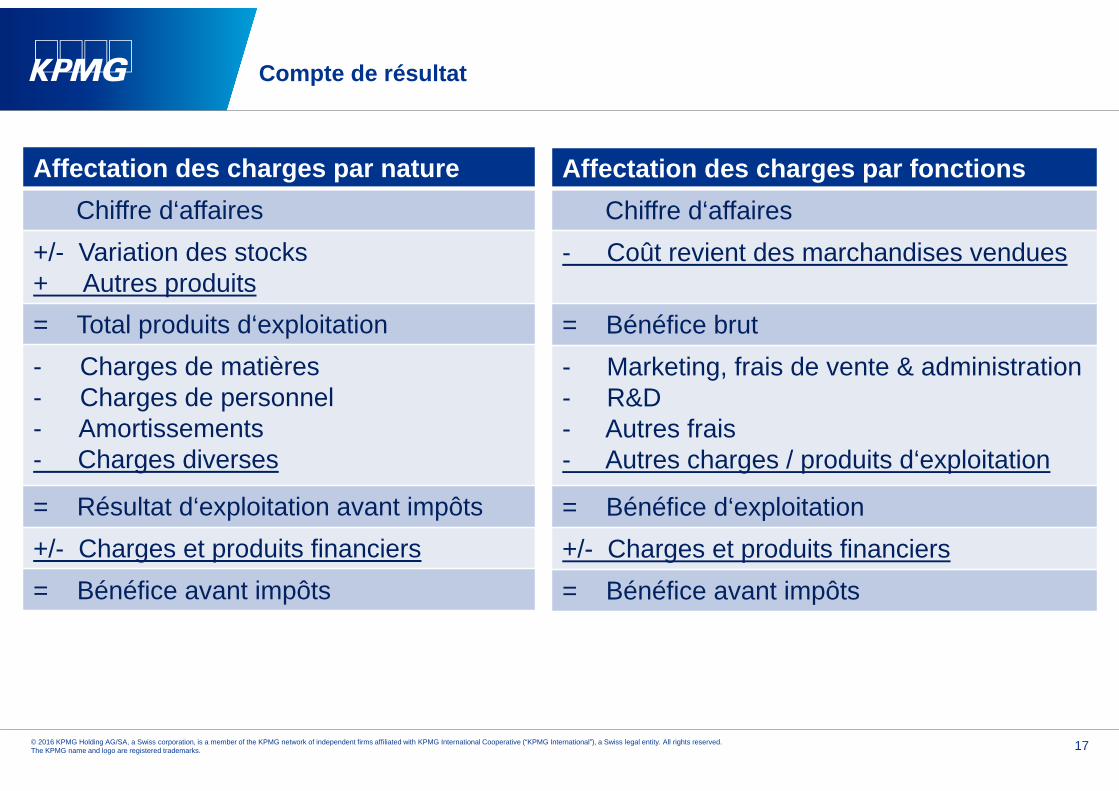

Compte de résultat

Il existe deux méthodes de présentation du résultat : • affectation des charges par nature• affectation des charges par fonction

L’affectation des charges par nature est la méthode la plus utilisée en Europe.

Différences principales entre les deux méthodes :• présentation des charges• prestations comprises dans les comptes

17© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Compte de résultat

Affectation des charges par natureChiffre d‘affaires

+/- Variation des stocks+ Autres produits= Total produits d‘exploitation- Charges de matières- Charges de personnel- Amortissements- Charges diverses

= Résultat d‘exploitation avant impôts+/- Charges et produits financiers= Bénéfice avant impôts

Affectation des charges par fonctionsChiffre d‘affaires

- Coût revient des marchandises vendues

= Bénéfice brut- Marketing, frais de vente & administration- R&D- Autres frais- Autres charges / produits d‘exploitation

= Bénéfice d‘exploitation+/- Charges et produits financiers= Bénéfice avant impôts

18© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

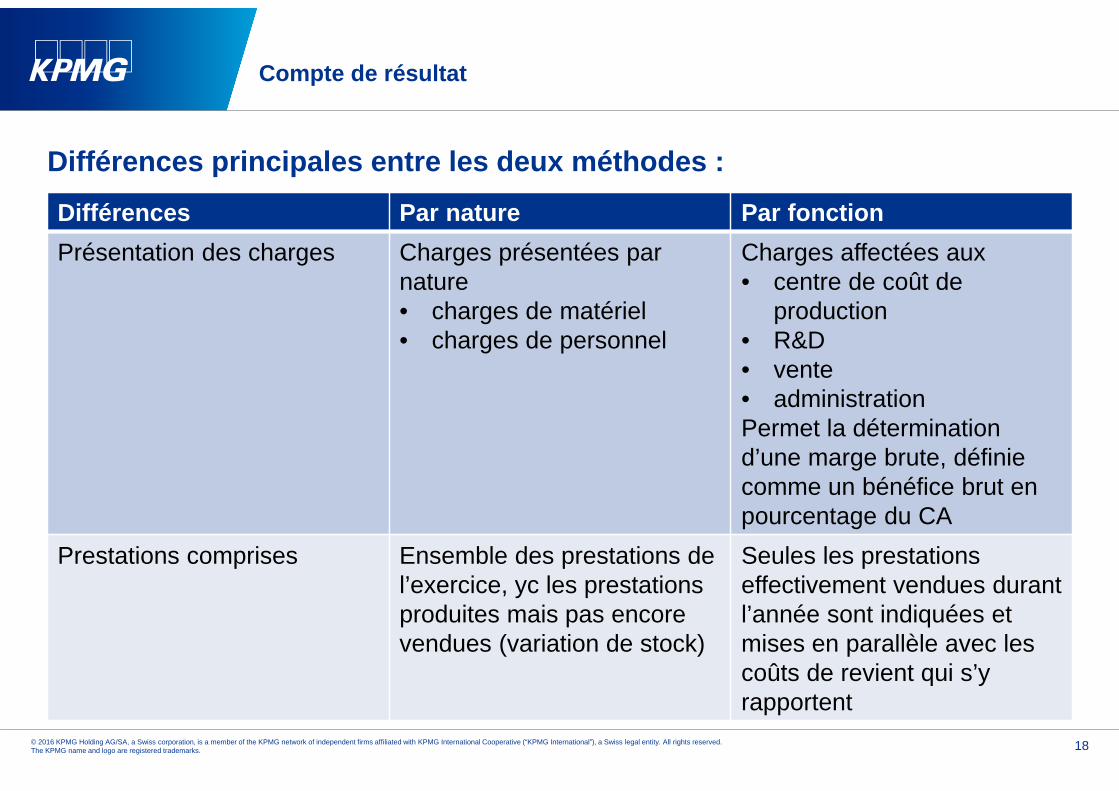

Compte de résultat

Différences principales entre les deux méthodes :• Présentation des charges;

• Prestations comprises;

Différences Par nature Par fonctionPrésentation des charges Charges présentées par

nature• charges de matériel• charges de personnel

Charges affectées aux• centre de coût de

production• R&D • vente• administrationPermet la détermination d’une marge brute, définie comme un bénéfice brut en pourcentage du CA

Prestations comprises Ensemble des prestations de l’exercice, yc les prestations produites mais pas encore vendues (variation de stock)

Seules les prestations effectivement vendues durant l’année sont indiquées et mises en parallèle avec les coûts de revient qui s’y rapportent

19© 2016 KPMG Holding AG/SA, a Swiss corporation, is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. The KPMG name and logo are registered trademarks.

Compte de résultat – postes clés

• Evolutions par rapport à l’année précédente (yc les principes comptables)

• Dans quelles mesures le résultat publié est il fiable• Utilité de l’EBIT, EBITA et EBITDA• Variation des provisions• Variation des amortissements• Variation du résultat d’exploitation• Différences de change réalisées / non réalisées• Charges ou produits extraordinaires• Impact de la prévoyance professionnelle

Questions

© 2016 KPMG AG/SA, a Swiss corporation, is a subsidiary of KPMG Holding AG/SA, which is a member of the KPMG network of independent firms affiliated with KPMG International Cooperative (“KPMG International”), a Swiss legal entity. All rights reserved. Printed in Switzerland.

The KPMG name and logo are registered trademarks.

![Morel–Lavallée lesions: A rare cause of post-traumatic ......management guideline for Morel–Lavallée lesions at the Mayo clinic [8], based on 79 patients with Morel– Lavallée](https://static.documents.pub/doc/80x56/5e695262f8f7a219c8707559/morelalavalle-lesions-a-rare-cause-of-post-traumatic-management-guideline.jpg)