PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY Laporan Keuangan Konsolidasian/ Consilidated Financial Statements 31 Maret 2013 Dan 31 Desember 2012 As of 31 March 2013 and 31 December 2012

Transcript

PT HOTEL MANDARINE REGENCY TbkDAN ENTITAS ANAK / AND ITS SUBSIDIARY

Kepada,PT. BURSA EFEK INDONESIA Gedung Bursa Efek JakartaJln. Jend. Sudirman Kav. 52-53Jakarta 12190

Perihal : Laporan Keuangan Periode Maret Tahun 2013

Dengan hormat,

Menunjuk peraturan PT. Bursa Efek Indonesia No. I-E tentang Kewajiban penyampaian informasi butir III.1.1.2 mengenai Laporan Keuangan Interim, bersama ini kami sampaikan 1 (satu) set Laporan Keuangan untuk masa Tiga bulan yang berakhir pada tanggal 31 Maret 2013 dan 2012 (tidak diaudit), laporan dalam bentuk soft copy kami sampaikan melalui e-mail.

Demikian penyampaian ini, mohon menjadi periksa dan terima kasih atas perhatiannya.

TANGGUNG JAWAB ATAS LAPORAN KEUANGAN KONSOLIDASIANUNTUK TAHUN-TAHUN YANG BERAKHIR 31 MARET 2013 DAN 31 DESEMBER 2012

PT Hotel Mandarine Regency Tbk Dan Entitas Anak.DIRECTORS’ STATEMENT LETTER

RELATING TOTHE RESPONSIBILITY ON THE CONSOLIDATED FINANCIAL STATEMENTS

FOR THE YEARS ENDED 31 MARCH 2013 AND 31 DECEMBER 2012PT Hotel Mandarine Regency Tbk And Its Subsidiary

Kami yang bertandatangan dibawah ini: We, the undersigned:

Nama : Heru Soesanto Riwanto : NameAlamat kantor : Jl. Imam Bonjol No. 1 - Batam : Office addressAlamat domisili sesuai KTP : Cawang II : Domicile as stated in ID card

Keramat Jati – Jakarta Jabatan : President Director : PositionNama : Ardi Syofyan : NameAlamat kantor : Jl. Imam Bonjol No. 1 - Batam : Office addressAlamat domisili sesuai KTP : Baloimas Garden : Domicile as stated in ID card

Lubuk Baja - BatamJabatan : Finance Director : Position

Menyatakan bahwa: Stated that:

1. Bertanggung jawab atas penyusunan dan penyajian laporan keuangan konsolidasian.

2. Laporan keuangan Konsolidasian telah disusun dan disajikan sesuai dengan Standar Akuntansi Keuangan di Indonesia dan Peraturan Badan Pengawas Pasar Modal – Lembaga Keuangan (Bapepam–LK) dan pedoman penyajian Laporan Keuangan yang dikeluarkan oleh Bapepam-LK.

3. a. Semua informasi dalam laporan keuangan Konsolidasian telah dimuat secara lengkap dan benar;

b. Laporan keuangan Konsolidasian tidak mengandung informasi atau fakta material yang tidak benar, dan tidak menghilangkan informasi atau fakta material;

4. Bertanggung jawab atas system pengendalian intern dalam Perusahaan .

1. We are responsible for the preparation and presentation of the Consolidated financial statements.

2. The consolidated financial statements have been prepared and presented in accordance with Financial Accounting Standards in Indonesia and regulation from Capital Market Supervisory Agency – Financial Institution (Bapepam-LK and Guidelines on the Presentation of Financial Statement issued by Bapepam-LK).

3. a.All information contained in the consolidated financial statements is completed and correct;

b.The Consolidated financial statements do not contain misleading material information or facts, and do not omit material information and facts;

4. We are responsible for the Company internal control system.

Demikian pernyataan ini dibuat dengan sebe-narnya.

This statement letter is made truthfully.

Batam, 26 April 2013 / 26 April 2013Direktur Utama / Direktur /

President Director Director

(HERU SOESANTO RIWANTO) (ARDI SYOFYAN)

DAFTAR ISI |TABLE OF CONTENTS

Halaman /Pages

I SURAT PENGANTAR DIREKSI | DIRECTOR’S COVERING LETTER i

II SURAT PERNYATAAN DIREKSI | MANAGEMENT REPRESENTATION LETTER ii

III LAPORAN KEUANGAN | FINANCIAL STATEMENTS

Laporan Posisi Keuangan | Financial Position Report 1 - 2

Laporan Laba Rugi | Income Statement 3

Laporan Perubahan Ekuitas | Changes in Equity Statement 4

Laporan Arus Kas | Cash Flow Statement 5

Catatan Atas Laporan Keuangan | Notes to Financial Statements 6 - 69

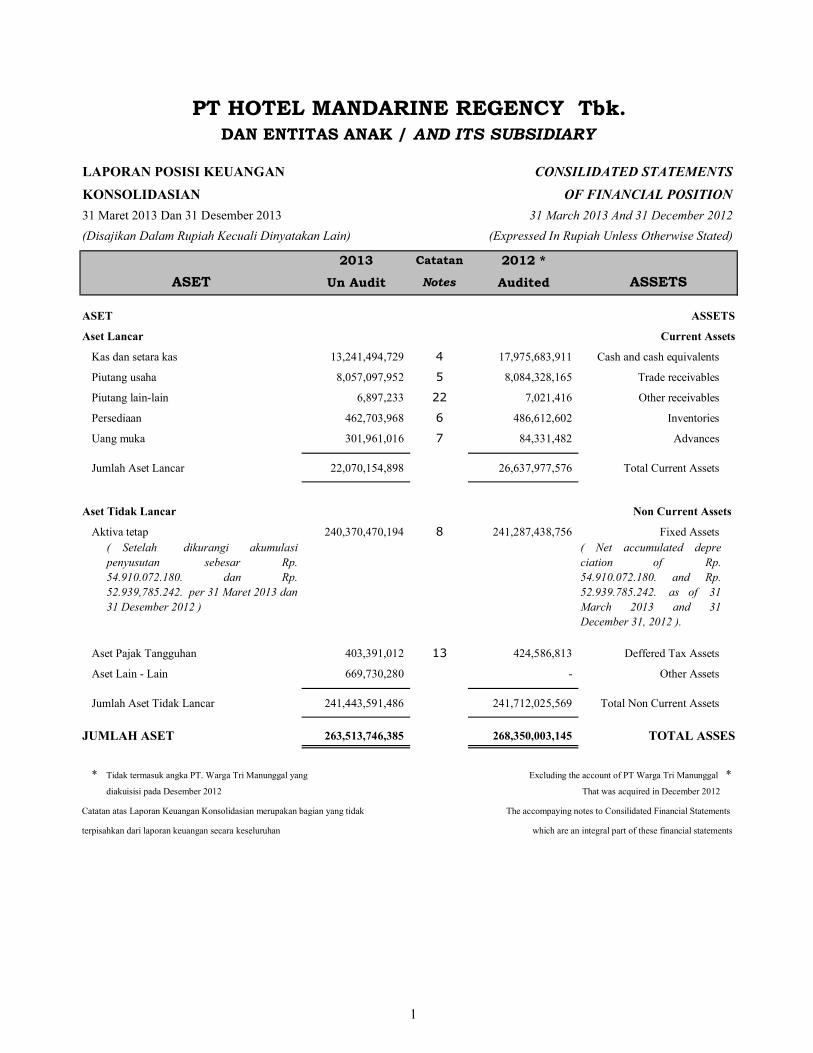

LAPORAN POSISI KEUANGAN CONSILIDATED STATEMENTS

KONSOLIDASIAN OF FINANCIAL POSITION

31 Maret 2013 Dan 31 Desember 2013 31 March 2013 And 31 December 2012

(Disajikan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

2013 Catatan 2012 *

Un Audit Notes Audited

ASET ASSETS

Aset Lancar Current Assets

Kas dan setara kas 13,241,494,729 4 17,975,683,911 Cash and cash equivalents

Piutang usaha 8,057,097,952 5 8,084,328,165 Trade receivables

Piutang lain-lain 6,897,233 22 7,021,416 Other receivables

Persediaan 462,703,968 6 486,612,602 Inventories

Uang muka 301,961,016 7 84,331,482 Advances

Jumlah Aset Lancar 22,070,154,898 26,637,977,576 Total Current Assets

Aset Tidak Lancar Non Current Assets

Aktiva tetap 240,370,470,194 8 241,287,438,756 Fixed Assets

Aset Pajak Tangguhan 403,391,012 13 424,586,813 Deffered Tax Assets

Aset Lain - Lain 669,730,280 - Other Assets

Jumlah Aset Tidak Lancar 241,443,591,486 241,712,025,569 Total Non Current Assets

JUMLAH ASET 263,513,746,385 268,350,003,145 TOTAL ASSES

* Tidak termasuk angka PT. Warga Tri Manunggal yang Excluding the account of PT Warga Tri Manunggal *diakuisisi pada Desember 2012 That was acquired in December 2012

which are an integral part of these financial statements

( Setelah dikurangi akumulasipenyusutan sebesar Rp.54.910.072.180. dan Rp.52.939,785.242. per 31 Maret 2013 dan31 Desember 2012 )

ASET ASSETS

terpisahkan dari laporan keuangan secara keseluruhan

PT HOTEL MANDARINE REGENCY Tbk.

( Net accumulated depreciation of Rp.54.910.072.180. and Rp.52.939.785.242. as of 31March 2013 and 31December 31, 2012 ).

Catatan atas Laporan Keuangan Konsolidasian merupakan bagian yang tidak The accompaying notes to Consilidated Financial Statements

DAN ENTITAS ANAK / AND ITS SUBSIDIARY

1

LAPORAN POSISI KEUANGAN CONSILIDATED STATEMENTS

KONSOLIDASIAN OF FINANCIAL POSITION

31 Maret 2013 Dan 31 Desember 2013 31 March 2013 And 31 December 2012

(Disajikan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

2013 Catatan 2012 *

Un Audit Notes Audited

LIABILITAS LIABILITIES

Liabilitas Jangka Pendek Short Term Liablities

Hutang usaha 1,030,020,646 9 1,219,696,871 Trade payables

Biaya yang harus dibayar 1,507,736,239 10 957,857,500 Accrued expenses

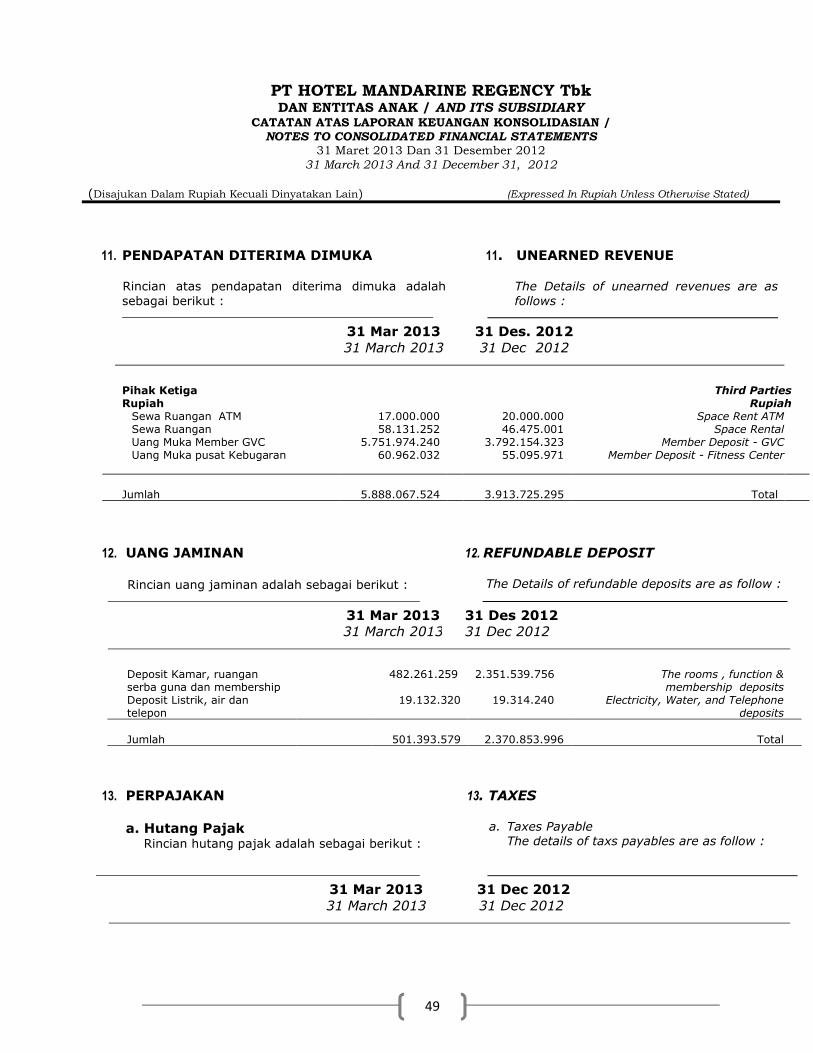

Pendapatan diterima dimuka 5,888,067,524 11 3,913,725,295 Un earned revenues

Uang jaminan 501,393,579 12 2,370,853,999 Refundable deposit

Hutang jangka panjang - jatuh tempo Current muturities of dalam satu tahun long termHutang bank 15,937,220,185 14 12,571,000,000 Bank loansHutang pendanaan 181,310,770 15 101,485,986 Lease payable

Jumlah Liabilitas Jangka Pendek 25,572,511,816 21,812,192,430 Total Short Term Liablities

Liabilitas Jangka Panjang Long Term Liablities

Hutang jangka panjang - setelah dikurangi Long term loan - net ofjatuh tempo dalam satu tahun current muturitiesHutang bank 22,306,735,751 14 28,925,031,741 Bank loansHutang pendanaan 200,047,797 15 8,925,216 Lease payable

Hutang hubungan istimewa 11,632,813,378 22 11,562,944,160 Due to related parties

Estimated liabilities for

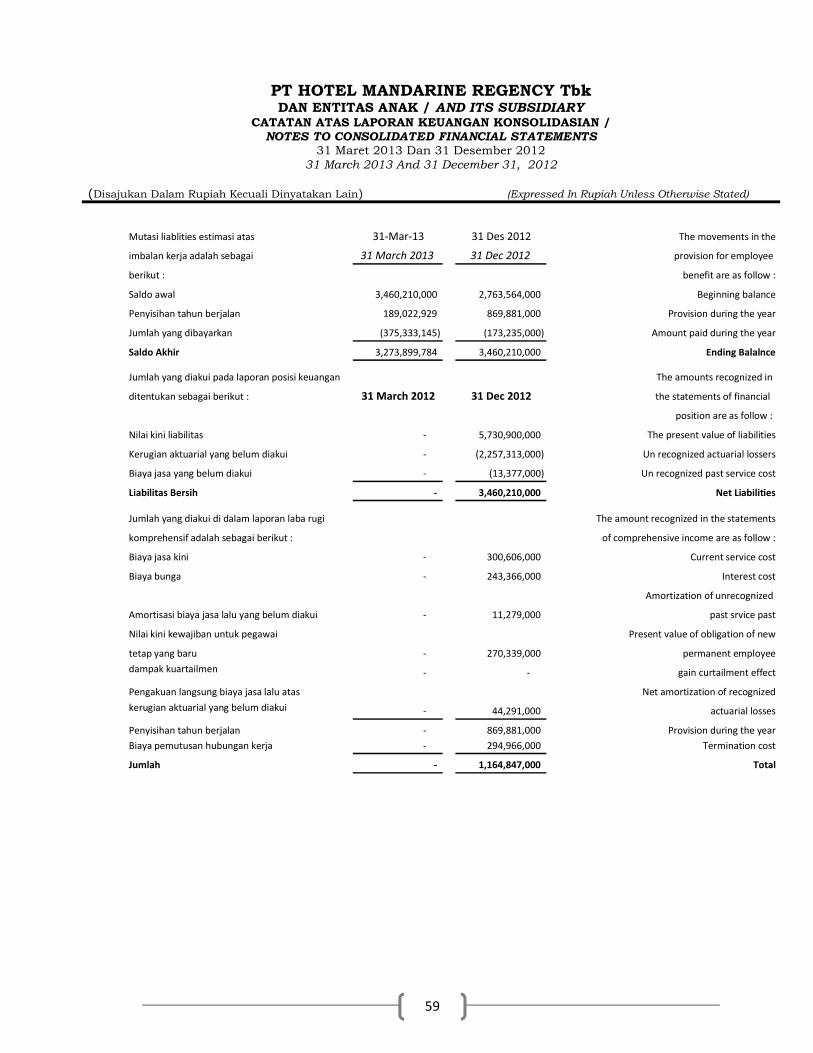

Kewajiban imbalan pasca masa kerja 3,273,899,784 16 3,460,210,000 Liability on employees benefit

Jumlah Liabilitas Jangka Panjang 37,413,496,710 43,957,111,117 Total Long Term Liablities

Jumlah Liabilitas 62,986,008,526 65,769,303,548 Total Liablities

EKUITAS EQUITY

Modal saham 224,471,856,800 17 224,471,856,800 Capital stock

Tambahan modal disetor 2,124,540,029 18 2,124,540,029 Additional paid in capital

Interest Income From Pendapatan Bunga Hutang Pemegang Saham 145,816,729 145,816,729 Shareholder Payable

Saldo laba / (defisit) (26,156,360,693) (24,103,398,954) Deficits

Jumlah 200,585,852,865 202,638,814,604 Total Equity

Kepentingan Non Pengendali (58,115,006) (58,115,006) Non Controlling Interest

Jumlah Ekuitas 200,527,737,859 202,580,699,598 Equity - Net

Jumlah Liabilitas Dan Ekuitas 263,513,746,384 268,350,003,145 Total Liablities And Equity

* Tidak termasuk angka PT. Warga Tri Manunggal yang Excluding the account of PT Warga Tri Manunggal *

diakuisisi pada Desember 2012 That was acquired in December 2012

PT HOTEL MANDARINE REGENCY Tbk.

Modal dasar terdiri atas 3.600.000.000saham dengan nilai nominal Rp. 100,- persaham, ditempatkan dan disetor2.224.718.568 saham tahun 2013 dan 2012.

Authorized 3.600.000.000 sharesat par value Rp. 100,- per shares,issued and fully paid2.224.718.568 shares in 2013 and2012

Catatan atas Laporan Keuangan Konsolidasian merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

The accompaying notes to Consilidated Financial Statements

which are an integral part of these financial statements

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

DAN ENTITAS ANAK / AND ITS SUBSIDIARY

2

LAPORAN LABA RUGI KOMPREHENSIF CONSOLIDATED STATEMENTS OF

KONSOLIDASIAN COMPREHENSIVE INCOME

Untuk Tahun-Tahun Yang Berakhir 31 Maret 2013 Dan 2012 For The Years Ended 31 March 2013 And 2012

(Disajikan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

2013 Catatan 2012*

Keterangan Un Audit Notes Un Audit Descriptions

PENDAPATAN USAHA 10,054,548,881 19 7,749,193,726 REVENUES

Manfaat (Beban) Pajak Penghasilan Income Tax Benefit (Enpenses)Pajak Kini - Current TaxPajak Tangguhan (21,195,801) (8,274,815) Deffred Tax

Beban Pajak Penghasilan (21,195,801) (8,274,815) Income Tax Expenses

TOTAL LABA ( RUGI ) PENDAPATAN TOTAL COMPREHENSIVE (LOSS)

KOMPREHENSIF PADA TAHUN BERJALAN (2,052,961,739) (2,022,740,966) INCOME FOR THE YEAR

Jumlah (Rugi) Laba Yang Dapat Didistri Total Comprehensive (Loss) Income

busikan Kepada : Attributable To :

Pemilik Entitas Induk - - Equity Holder Of The Parent Company

Kepentingan Non Pengendali - - Non Controlling Interest

Jumlah (Rugi) Laba Komprehensif Tahun Berjalan (2,052,961,739) (2,022,740,966) Total Comprehensive (Loss) Income

Laba ( Rugi ) Per Lembar Saham (0.91) (1.67) Earning (Loss) Per Share

* Tidak termasuk angka PT. Warga Tri Manunggal yang Excluding the account of PT Warga Tri Manunggal *

diakuisisi pada Desember 2012 That was acquired in December 2012

Catatan atas Laporan Keuangan Konsolidasian merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

The accompaying notes to Consilidated Financial Statements

which are an integral part of these financial statements

PT HOTEL MANDARINE REGENCY Tbk.DAN ENTITAS ANAK / AND ITS SUBSIDIARY

3

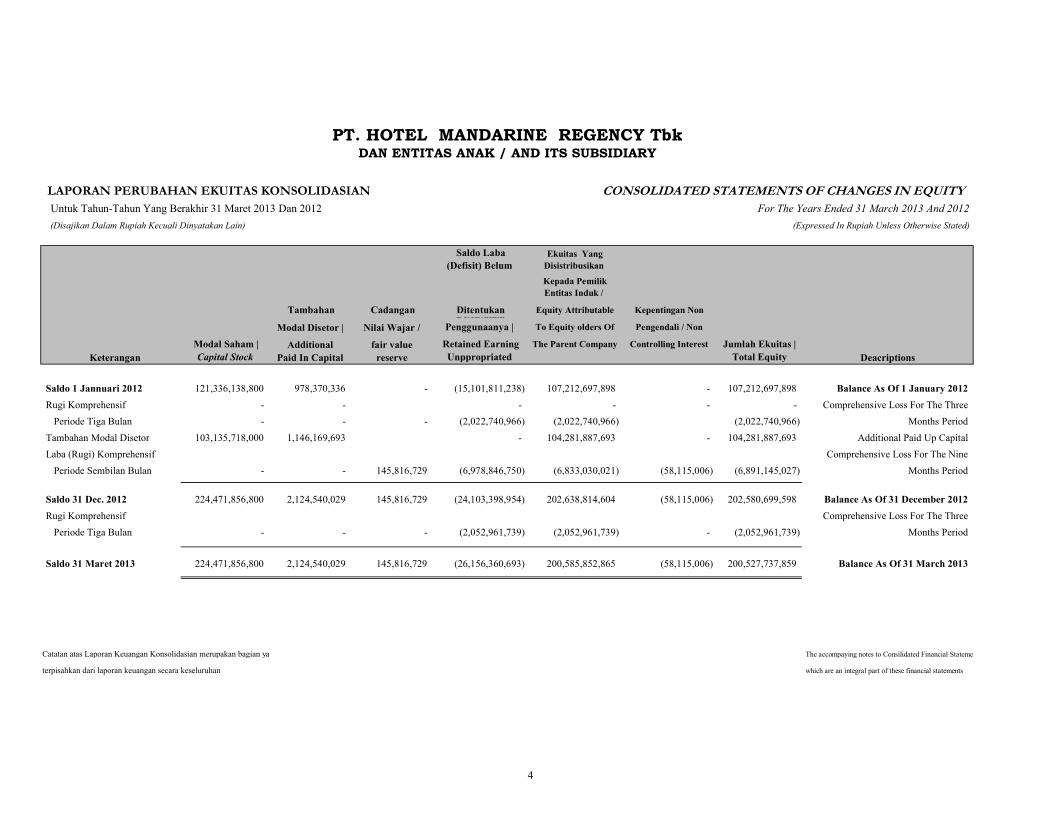

LAPORAN PERUBAHAN EKUITAS KONSOLIDASIAN CONSOLIDATED STATEMENTS OF CHANGES IN EQUITYUntuk Tahun-Tahun Yang Berakhir 31 Maret 2013 Dan 2012 For The Years Ended 31 March 2013 And 2012

(Disajikan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

Saldo Laba (Defisit) Belum

Ekuitas Yang Disistribusikan

Kepada Pemilik Entitas Induk /

Tambahan Cadangan Ditentukan Equity Attributable Kepentingan Non

Modal Disetor | Nilai Wajar / Ditentukan

Penggunaanya | To Equity olders Of Pengendali / Non

Modal Saham | Additional fair value Retained Earning The Parent Company Controlling Interest Jumlah Ekuitas | Keterangan Capital Stock Paid In Capital reserve Unppropriated Total Equity Deacriptions

Saldo 1 Jannuari 2012 121,336,138,800 978,370,336 - (15,101,811,238) 107,212,697,898 - 107,212,697,898 Balance As Of 1 January 2012

Rugi Komprehensif - - - - - - Comprehensive Loss For The Three

Periode Tiga Bulan - - - (2,022,740,966) (2,022,740,966) (2,022,740,966) Months Period

Tambahan Modal Disetor 103,135,718,000 1,146,169,693 - 104,281,887,693 - 104,281,887,693 Additional Paid Up Capital

Laba (Rugi) Komprehensif Comprehensive Loss For The Nine

Periode Sembilan Bulan - - 145,816,729 (6,978,846,750) (6,833,030,021) (58,115,006) (6,891,145,027) Months Period

Saldo 31 Dec. 2012 224,471,856,800 2,124,540,029 145,816,729 (24,103,398,954) 202,638,814,604 (58,115,006) 202,580,699,598 Balance As Of 31 December 2012

Rugi Komprehensif Comprehensive Loss For The Three

Periode Tiga Bulan - - - (2,052,961,739) (2,052,961,739) - (2,052,961,739) Months Period

Saldo 31 Maret 2013 224,471,856,800 2,124,540,029 145,816,729 (26,156,360,693) 200,585,852,865 (58,115,006) 200,527,737,859 Balance As Of 31 March 2013

PT. HOTEL MANDARINE REGENCY TbkDAN ENTITAS ANAK / AND ITS SUBSIDIARY

Catatan atas Laporan Keuangan Konsolidasian merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

The accompaying notes to Consilidated Financial Statements

which are an integral part of these financial statements

4

LAPORAN ARUS KAS KOSOLIDASIAN CONSILIDATED STATEMENTS OF CASH FLOWS

Untuk Tahun-Tahun Yang Berakhir 31 Maret 2013 Dan 2012 For The Years Ended 31 March 2013 And 2012

(Disajikan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

2013 2012

Keterangan Un Audit Un Audit Description

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPRATING ACTIVITIES

Penerimaan kas dari pelanggan 10,081,779,093 8,757,467,970 Cash receipts from customers

Pembayaran kas kepada pemasok (5,974,381,161) (4,364,822,570) Cash paid to suppliers

Pembayaran kas untuk gaji dan tunjangan (3,210,035,463) (2,314,420,939) Cash payment for salaries and allowances

Penerimaan kas dari pihak hubungan istimewa 124,183 (13,828,440) Cash receipts from related parties

Pembayaran bunga dan administrasi bank (598,198,215) (692,686,428) Payment for Interest and andministrative bank

Penerimaan dari pendapatan bunga 56,393,549 15,229,482 Receipts form interest income

Kenaikan Bersih Kas Dan Setara Kas (4,734,189,180) (2,131,345,908) Net Increase In Cash And Cash Equivalents

Kas Dan Setara Kas Awal Periode 17,975,683,911 5,463,044,954 Cash And Cash Equivalents At Beginning Of Period

KAS DAN SETARA KAS CASH AND CASH EQUIVALENTS

AKHIR PERIODE 13,241,494,732 3,331,699,046 AT END OF PERIOD

*Tidak termasuk angka PT. Warga Tri Manunggal yang Excluding the account of PT Warga Tri Manunggal *

diakuisisi pada Desember 2012 That was acquired in December 2012

PT HOTEL MANDARINE REGENCY Tbk.

Catatan atas Laporan Keuangan Konsolidasian merupakan bagian yang tidak

terpisahkan dari laporan keuangan secara keseluruhan

The accompaying notes form an integral

part of these financial statements

DAN ENTITAS ANAK / AND ITS SUBSIDIARY

5

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

6

1. UMUM 1. GENERAL

a. Pendirian dan Informasi Umum

PT Hotel Mandarine Regency.Tbk (disebut “Perseroan”) sebelumnya bernama PT Batam Jaya Hotel, didirikan berdasarkan Akta No.109 tanggal 28 Oktober 1986 dibuat oleh Syawal Sutan Diatas S.H., notaris di Pekanbaru. Akta pendirian tersebut telah mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia tertanggal 11 Februari 1987 dengan Surat Keputusan No. C2-1188.HT.01.01.TH.87. Dan telah diumumkan dalam Berita Negara RI tanggal 19 Pebruari 2008, Nomor 15, Tambahan Nomor 1818/2008.

a. Establishment and General Information

PT Hotel Mandarine Regency Tbk (The"Company") formerly known as PT BatamJaya Hotel, was established through Notarial Deed No.109 dated October 28, 1986 of Syawal Sutan Diatas, a notary inPekanbaru. The deed of establishment has been approved by the Minister of Justice of the Republic of Indonesia through Decree No. C2-1188.HT.01.01.TH.87 dated 11 February 1987 and published in the State Gazette No 15, dated 19 February 2008, Supplement No. 1818/ 2008.

Sesuai Akta No. 36 tanggal 24 Juni 1995 dibuat dihadapan Maria Hilaria Salim, S.H., Notaris di Batam, tentang perubahan nama Perseroan menjadi "PT Hotel Batam Jaya". Perubahan nama tersebut telah mendapat pengesahan dari Menteri Kehakiman Republik Indonesia, dengan Surat Keputusan No.C2-15.931.HT.01.04.Th.95 tanggal 6 Desember 1995. Dan telah diumumkan dalam Berita Negara RI tanggal 19 Pebruari 2008, Nomor 15, Tambahan Nomor 1821/2008.

Berdasarkan Akta No. 15 tanggal 4 November 1997 dibuat dihadapan Maria Hilaria Salim, S.H., Notaris di Batam, nama Perseroan diubah lagi menjadi "PT Hotel Mandarine Regency". Perubahan tersebut mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.C-9280 HT.01.04.TH.2001, Tanggal 21 September 2001, dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 19 Pebruari 2008, Nomor 15, Tambahan Nomor 1846/2008.

In accordance with Notarial Deed No. 36dated 24 June 1995 of Maria Hilaria Salim, SH, a Notary in Batam, the Company's has changed its name to "PT Hotel BatamJaya". This was approved by the Minister of Justice of the Republic of Indonesia, decree No. C2-15.931.HT.01.04.Th.95 deted 6December 1995 and was published in the State Gazette dated 19 February 2008, No.15, Supplement No. 1821/ 2008.

Based on the Notarial Deed No. 15 dated 4 November 1997 of Maria Hilaria Salim, SH, a Notary in Batam, the company haschanged its name to "PT Hotel MandarineRegency". The amendment was approved by the Minister of Justice of the Republic ofIndonesia in his Decision Letter No. C-9280 HT.01.04.TH.2001 On 21 September 2001,and published in the State Gazette of the Republic of Indonesia dated 19 February2008, No. 15, Supplement No. 1846 /2008.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

7

Perubahan Anggaran Dasar yang terakhir ternyata didalam Akta Pernyataan Keputusan Rapat PT. Hotel Mandarine Regency Tbk No. 5 tanggal 8 Juni 2012, yang dibuat dihadapan Rini Yulianti, SH, Notaris di Jakarta Timur, yang telah dilakukan pemberitahuan dalam perubahan data Perusahaan kepada Menteri Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-28783 tanggal 3 Agustus 2012 (“Akta No.5/2012”).

Sesuai pasal 3 Anggaran Dasar Perseroan ruang lingkup kegiatan Perseroan adalah dalam bidang "Jasa Perhotelan", sesuai Surat Keputusan Direktur Jenderal Pariwisata No. 08/ITUH/ DIR/X/1997 tanggal 21 Oktober 1997, dan Surat Keputusan Otorita Pengembangan Daerah Industri Pulau Batam No. 19/IUT/PMA/VI/2004 tanggal 24 Juni 2004, serta Surat Izin Tetap Usaha Pariwisata (ITUP) dari Dinas Pariwisata dan Kebudayaan Pemerintah Kota Batam No. 580/556/ITUP/HB/XI/2011 tanggal 7 November 2011.

Kantor pusat Perseroan terletak di Jl. Iman Bonjol No.1, Nagoya – Pulau Batam, kegiatan komersial dimulai sejak tanggal 30 Oktober 1996, sesuai Surat Keterangan Domisili Perseroan No. 664/DOM/12.03/VIII/2006 tanggal 22 Agustus 2006 yang dikeluarkan Kecamatan Batu Ampar, Kota Batam, dan terakhir dengan Surat Keterangan Domisili Perusahaan No. 509/DOM/12.03/VIII/2007 tanggal 24 Agustus 2007.

The Company’s articles of association have been amended several times, whit the most recent amendments based on Notarial deed No. 5 dated 8 June2012, by Rini Yulianti, SH, Notary in Jakarta East, wherein charges have been made to conform with the Minister Of Law and Human Rights Republic Indonesia No. AHU-AH.01.10-28783 dated 3 August 2012 (“Deed No. 5/2012”).

Approriate article 3 of the company’s scope of activities the company is in the field of “Hospitality Services” according to Director General of Tourism’s Decision Letter No. 08/ITUH/DIR/X/1997 dated October 21, 1997, and the decree industrial area development authority Batam Island No. 19/IUT/PMA/VI/2004 dated June 24, 2004, and letter of Fixed Tourism’s Business Licenses (ITUP) from the department of tourism and culture city government Batam No. 580/556/ITUP/ HB/ XI/2011 dated November 7, 2011.

The company are located in Jl. Imam Bonjol No. 1, Nagoya – Pulau Batam, the commercial activities starting from dated October 30, 1996, appropriate certificate of company domicile No. 664/DOM/12.03/VIII/2006 dated Agustus 22, 2006, Batu Ampar district issued Batam city and most recently by a letter the company domicilie No. 509/DOM/12.03/ VIII/2007 dated Agustus 24, 2007.

b. Penawaran Umum Saham Perusahaan

Pada tanggal 3 Juli 2008, Perusahaan telah memperoleh Pernyataan efektif dari ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam - LK) melalui surat No. S-4272/BL/2008 untuk melakukan penawaran perdana saham kepada masyarakat sejumlah 300.000.000 saham biasa atas nama, dengan nilai nominal Rp. 100 (angka penuh) setiap

b.Company’s Public Offering

On July 2008 the Company obtained the effective declaration from the Chairman of the Capital Market Supervisory Agency and Financial Institution (Bapepam – LK) by its Decree No. S-4272/BL/2008 for the Company’s initial public offering of 300.000.000 ordinary shares, with nominal Rp. 100 (full amount) of each

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

8

saham yang ditawarkan kepada masyarakat dengan harga penawaran Rp. 110 (angka penuh). Pada tanggal 17 Juli 2008, saham Perusahaan telah dicatat di Bursa Efek Indonesia (d/h Bursa Efek Jakarta).

Pada tanggal 30 November 2012, Perusahaan telah memperoleh Pernyataan efektif dari ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam - LK) atas pernyataan pendaftaran dalam rangka Penawaran Umum Terbatas I dengan menerbitkan Hak Memesan Efek Terlebih Dahulu dengan surat Bapepam-LK No. S-13675/BL/2012.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa No. 1 Tanggal 3 Desember 2012 yang telah diaktakan oleh Notaris Rini Yulianti, SH, telah menyetujuai untuk melakukan Penawaran Umum Terbatas I Kepada Pemegang saham sebanyak 1.031.357.180 lembar saham dengan Nominal Rp. 100 atau seluruhnya senilai Rp. 103.135.718.000 serta dicatatkan di Bursa Efek Indonesia.

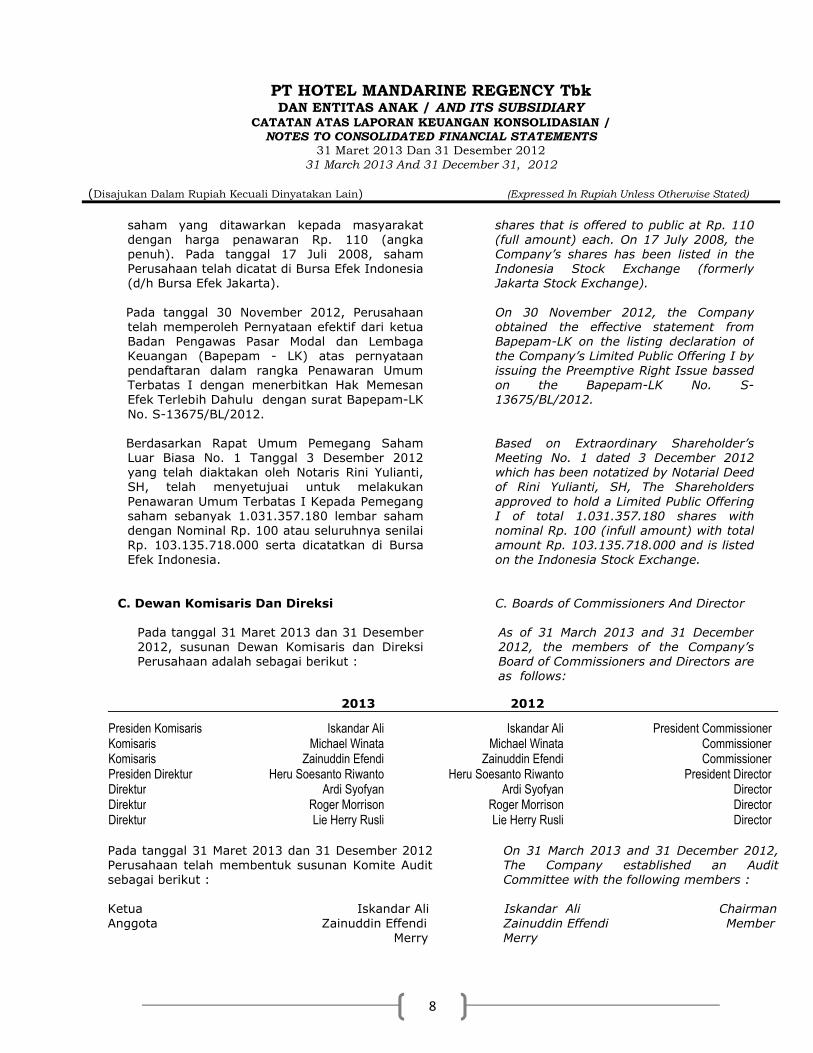

C. Dewan Komisaris Dan Direksi

Pada tanggal 31 Maret 2013 dan 31 Desember2012, susunan Dewan Komisaris dan Direksi Perusahaan adalah sebagai berikut :

shares that is offered to public at Rp. 110 (full amount) each. On 17 July 2008, the Company’s shares has been listed in the Indonesia Stock Exchange (formerly Jakarta Stock Exchange).

On 30 November 2012, the Company obtained the effective statement from Bapepam-LK on the listing declaration of the Company’s Limited Public Offering I by issuing the Preemptive Right Issue bassed on the Bapepam-LK No. S-13675/BL/2012.

Based on Extraordinary Shareholder’s Meeting No. 1 dated 3 December 2012 which has been notatized by Notarial Deed of Rini Yulianti, SH, The Shareholders approved to hold a Limited Public Offering I of total 1.031.357.180 shares with nominal Rp. 100 (infull amount) with total amount Rp. 103.135.718.000 and is listed on the Indonesia Stock Exchange.

C. Boards of Commissioners And Director

As of 31 March 2013 and 31 December 2012, the members of the Company’s Board of Commissioners and Directors are as follows:

2013 2012

Presiden Komisaris Iskandar Ali Iskandar Ali President CommissionerKomisaris Michael Winata Michael Winata CommissionerKomisaris Zainuddin Efendi Zainuddin Efendi CommissionerPresiden Direktur Heru Soesanto Riwanto Heru Soesanto Riwanto President DirectorDirektur Ardi Syofyan Ardi Syofyan DirectorDirektur Roger Morrison Roger Morrison DirectorDirektur Lie Herry Rusli Lie Herry Rusli Director

Pada tanggal 31 Maret 2013 dan 31 Desember 2012 Perusahaan telah membentuk susunan Komite Audit sebagai berikut :

Ketua Iskandar AliAnggota Zainuddin Effendi Merry

On 31 March 2013 and 31 December 2012, The Company established an Audit Committee with the following members :

Iskandar Ali ChairmanZainuddin Effendi MemberMerry

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

9

Jumlah gaji dan kompensasi lainnya yang diberikan kepada Dewan Komisaris dan Direksi Perusahaan, untuk tahun yang berakhir 31 Maret 2013 dan 2012masing-masing sebesar Rp. 372.000.000,- dan Rp 366.000.000. Pada tanggal 31 Maret 2013 dan 31Desember 2012, Perusahaan mempunyai masing-masing 309 orang dan 209 orang karyawan kontrak dan tetap.

d. Entitas Anak Kepemilikan Langsung

Berdasarkan Akta Notaris No. 19 dan 20 tanggal 28 desember 2012yang dibuat oleh Notaris Rini Yulianti, SH, Perusahaan mengakuisisi 99.99% saham PT. Warga Tri Manunggal (WTM), entitas anak berkedudukan di Batam dengan bidang-bidang jasa rekreasi, pembangunan, perda gangan, pengangkutan darat dan pertanian dengan nilai akuisisi Rp. 87.9000.000.000, entitas anak tersebut belum beroperasi secara komersial sampai sekarang. Pada tanggal 31 Desember 2012 jumlah aset sebesar Rp. 84.874.336.762,-

Akuisisi telah dihitung sesuai dengan aset yang diakuisisi dimana manajemen meyakini bahwa akuisisi WTM bukan merupakan bagian dari usaha Perusahaan. Transaksi atas akuisisi tersebut tidak menimbulkan Goodwill.

Perusahaan telah mengidentifikasi dan mengakui

seluruh aset dan liabilities yang diperoleh, biaya-biaya yang ditimbulkan oleh Perusahaan dan entitas anak dialokasikan pada setiapaset danliabilities yang sudah diientifikasi dengan menmggunakan dasr nilai wajar relatif sesuai tanggal dimana dilakukan pembelian, nilai wajar aset tanah Rp. 129.356.000.000 dan biaya perolehan Rp. 85.729.817.967.

Perusahaan dan entitas anak kemudian disebut sebagai “Kelompok Usaha”.

Total salaries and other compensation provided to the Board of Commissioners and Directors of the Company amounted to Rp. 372.000.000,- and Rp 366.000.000 for the years ended 31 March 2013 and 31 December 2012 respectively as of 31 March 2013 and 31 December 2012, the Company had each 309 and 209 contract and permanent employees.

d. SubsidiaryDirect Owneship

Based on Notarial deed No.19 and 20 dated 28 december 2012 by Rini Yulianti, SH. The Company has acquired 99.99% ownership interest in PT. Warga Tri Manunggal (WTM), a subsisidary which is located in Batam and engaged in recreational service, construction, trading, transportation and agricultural with acquisition cost Rp. 87.999.000.000. The subsidiary has not yet started its commercial operations. As of 31 December 2012, total assets amounted of WTM amounted to Rp. 84.874.336.762.

The acquisition wa accounted for as an assets acquisition as the Management believes that the acquisition of WTM does not constitute a business. This transaction or event does not give rise to goodwaill.

The Company have identified and recognised the individual identifiable assets acquared and liablities assumed. The cost of the Company and its subsidiary shall be allocated to the individual identifiable assets and liablities on the basis of their relative fair values at the date of purchases. Fair value of assets – land right is Rp. 129.356.000.000 and acquisition cost is Rp. 85.729.817.967.

The Company together with ist subsidiary will be herein after referred as the “Group”.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

Laporan keuangan telah disusun sesuai dengan Standar Akuntansi Keuangan di Indonesia (“PSAK”), yang mencakup Pernyataan dan Interpretasi Standar Akuntansi Keuangan (“ISAK”) yang diterbitkan oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia dan pedoman penyajian laporan keuangan yang ditetapkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK). Laporan keuangan telah disusun berdasarkan konsep biaya historis kecuali sebagaimana diungkapkan di dalam kebijkan akuntansi dibawah ini.

Laporan Posisi Keuangan disajikan dalam Rupiah Indonesia (IDR atau Rp) yang merupakan mata uang fungsional entitas.

Penerapan kebijakan akuntansi untuk transaksi kejadian-kejadian lainnya yang sebelumnya belum dilakukan.

Seperti yang sudah dijelaskan pada catatan 1d, WTM dakuisisi pada tahun 2012, sehingga Perusahaan menerapkan PSAK No. 4 (Revisi 2009)” Laporan Keuangan Konsolidasian dan Laporan Keuangan Tersendiri” yang mengatur penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu induk Perusahaan dan dalam akuntansi untuk investasi pada entitas anak, pengendalian bersama entitas dan entitas asosiasi ketika laporan keuangan tersendiri disajikan sebagai informasi tambahan. Lihat catatan 2b untuk pembahasan lebih rinci mengenai kebijakan akuntansi tersebut.

Perusahaan telah menerapkan PSAK 22 (R2010), “Kombinasi Bisnis PSAK 22 (Revisi 2010) mengatur didalamnya transaksi atau peristiwa lain yang sesuai dengan definisi kombinasi bisnis guna meningkatkan relevansi, keandalan dan daya banding informasi yang

a. Basis of Financial Statement

These Financial statements have been prepared in accordance with Indonesian Financial Accounting Standards (“PSAK”), which includes the Interpretations of Financial Accounting Standards (“ISAK”), issued by theFinancial Accounting Standards Board of Institute of Accountants in Indonesia, and guidelines for the Capital Market Supervisory Agency and Finacial Institution (BAPEPAM-LK). The Financial Statements have been prepared on the historical cost basis exceptas disclosed in the accounting policies below:

The financial statements of the Company is presented in Indonesian Rupiah (“IDR or “Rp”) which is the finctional currency of the Company.

Application of accounting policies for transaction, other events or conditions that did not occur previously

As discussed in note 1d, The Company acquired WTM during 2012, because of this, the Company applied PSAK 04 (R2009). “Consolidated and separate Financial Statements” wich governs the preparation and presentation of consolidated financial statements for Company and its subsidiary of entities under the control of a Parent Company and in accounting for investments in subsidiary, jointly controlled entities and associates when separate financial statements are presented as additional information. Refer to Note 2b for detailed discussion of this accounting policy.

The Company also applied PSAK 22 (R2010), “Business Combinations” PSAK 22 (Revised 2010) provides a transaction or other event that meets the definition of a business combination to improve the relevance, reliability and comparability of the

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

11

disampaikan entitas pelapor dalam laporan keuangannya tentang kombinasi bisnis dan dampaknya. Lihat catatan 2b untuk pembahasan lebih rinci dari kebijakan akuntansi tersebut.

Adopsi PSAK Revisian dan baru dan ISAK Revisian

Kebijakan akuntansi yang diadopsi adalah konsisten dengan kebijakan akuntansi tahun buku sebelumnya, kecuali pada tahun buku yang bersangkutan, Perusahaan mengadopsi seluruh PSAK dan ISAK yang baru maupun yang direvisi yang berlaku efektif pada awal atau setelah tanggal 1 Januari 2012. Perubahan pada kebijakan akuntansi Perusahaan telah disesuaikan sebagaimana dipersyaratkan oleh ketentuan transisi yang relevan di dalam PSAK dan ISAK terkait.

Berikut ini adalah Stándar akuntansi keuangan baru, beserta interpretasinya yang berlaku efektif sejak tanggal 1 Januari 2012, namun tidak relevan atau tidak berdampak signifikan terhadap laporan keuangan :

PSAK 10 (R2010)”Pengaruh Perubahan Kurs Valuta Asing

“PSAK 10 (R2010) Pengaruh Perubahan Kurs Valuta Asing”, yang menggantikan PSAK 10 (1994) “Transaksi Dalam Mata Uang Asing”, PSAK 11 (1994) “Penjabaran Laporan Keuangan Dalam Mata Uang Asing”, PSAK 52 (1997)” Mata Uang Pelaporan” dan ISAK 4 (1997) “Perlakuan Alternatif yang diizinkan terhadap Selisih Nilai Tukar”, mensyaratkan entitas untuk menentukan mata uang fungsionalnya dan mengukur hasilnya dan posisi keuangan di dalam mata uang fungsional tersebut. Prosedur penjabaran mata uang fungsional disebutkan secara khusus ketika mata uang penyajian yang digunakan berbeda dengan mata uang fungsional entitas.

Perusahaan telah menentukan mata uang fungsional dan mata uang penyajian di dalam Rupiah yang konsisiten dengan mata uang fungsional dan mata uang penyajian periode

information that a reporting entity provides in its financial statements about a business combination and its effect. Refer to Note 2b for detailed discussion of this accounting policy.

Adoption of Revised PSAK and new and Revised ISAK

Accounting policies adopted are consistent with those of the previous financial year, except that in the current financial year, the Company adopted all the new or revised PSAK and ISAK that are effective for annual periods beginning on or after 1 January 2012. Changes to the Company’s accounting policies have been made as required, in accordance with the relevant transitional provisions in the respective PSAK and ISAK.

Here is a new financial accounting Standards, along with the interpretation that became ffective on 1 January 2012, but not relevant or significant impact on the financial statements:

PSAK 10 (R2010) "The Effects of Changes in Foreign Exchange Rates.

"PSAK 10 (R2010) Effects of Changes inForeign Exchange Rates", which replacesPSAK No. 10 (1994), "Foreign Currency Transactions", PSAK 11 (1994), "Financial Statements Foreign Currency", PSAK No. 52(1997) "Currency Reporting "and ISAK 4 (1997)" Alternative Treatment allowed theExchange Difference", requires an entity to determine its functional currency and measure the results and financial position inthe functional currency. Functional currency translation procedures mentioned specificallywhen a currency different from the presentation used by the entity's functional currency.

The Company has determined the functional currency and presentation currency in theamount consistent with the functional currency and presentation currency

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

12

perbandingan, dan oleh karena itu pernyataan estándar akuntansi revisi tidak memiliki dampak terhadap laporan keuangan konsolidasian.

ISAK 25 “Hak atas Tanah”

ISAK 25 “ Hak atas Tanah”menjelaskan pengakuan tanah yang diklasifikasikan sebagai aset tetap yang diperoleh melalui Hak Guna Usaha, Hak Guna Bangunan, dan Hak Pakai. Isu khusus yang diangkat di dalam interpretasi ini adalah :

1. Biaya perolehan tanah melalui Hak Guna Usaha, Hak Guna Bangunan, dan Hak Pakai yang diakui berdasarkan PSAK 16 (R2011) “Aset Tetap”.

2. Biaya Tanah yang tidak disusutkan kecuali terdapat bukti yang sebaliknya yang mengindikasikan perpanjangan izin maupun pembaruan izin tidak dimungkinkan.

3. Biaya awal untuk memperoleh hak legal tanah diakui sebagai bagian perolehan tanah.

4. Biaya-biaya yang berhubungan dengan perpanjangan dan pembaharuan izin diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur izin legal atau umur manfaat tanah, yang mana lebih dahulu sesuai dengan PSAK 19 (R2010) aset Tak berwujud.

Sesuai dengan ketentuan transisi ISAK 25, Hak Atas Tanah” per tanggal 1 Januari 2012, Perusahaan dan entitas anak telah mereklasifikasi saldo biaya ditangguhkan atas hak atas tanah yang tidak diamortisasi yang timbul dari biaya awal perolehan hak legal atas tanah terhadap nilai tercatat tanah.

Per tanggal 1 Januari 2012, kelompok usaha tidak memiliki saldo hak atas tanah yang tidak teramortisasi, penerapan ISAK 25 tidak memiliki dampak yang signifikan terhadap laporan keuangan konsolidasian Kelompok Usaha.

comparison period, and therefore thestatement estandar revised accounting has no impact on the consolidated financial statements.

ISAK 25 "Land Rights"

ISAK 25 "Land Rights" describes the recognition of land classified as fixed assetsacquired through leasehold, Broking, andRight to Use. Specific issues raised in theinterpretation of this is:

1. The cost of land through leasehold, Right to Build and Use Rights recognized underPSAK 16 (R2011) "Fixed Assets".

2. Land costs are not depreciated unless there is evidence that indicates otherwisepermit extension or renewal of the permit is not possible.

3. The initial cost to obtain legal land rightsare recognized as part of the acquisition of land.

4. The costs associated with the extensionand renewal of licenses are recognized asintangible assets and amortized over theage of consent legal or useful life of land, which earlier in accordance with PSAK 19 (R2010) No intangible assets.

In accordance with the transactional provisions of ISAK 25, “Land Right” as of I January 2012, the unamortized balance of deffered cost of land rights from initial cost to obtain legal rights to land should be reclassified as part of the carrying vslue of land.

As of 1 January 2012, the Company and its subsidiary does not have any unamortized balance of deferred cost of land rights and therefore, the adoption of this ISAK does not have significant impact on the Group’s consolidated financial statements.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

13

PSAK 24 (R2010) “Imbalan Pasca Kerja”

PSAK 24 (R2010) “Imbalan Pasca Kerja”menggantikan PSAK 24 (R2004) “Imbalan Pasca Kerja” yang memerlukan pengungkapan tambahan yang memberikan informasi mengenai tren aset dan liabilities di dalam program manfaat pasti dan semua asumsi yang mendasari komponen biaya manfaat pasti. Perubahan ini memerlukan pengungkapan tambahan namun tidak memiliki dampak pengakuan maupun pengukuran, karena kami memilih untuk tidak menerapkan pilihan baru yang ditawarkan untuk mengakui laba atau rugi aktuarial di dalam pendapatan kemprehensif lain. Pengungkapan ini terdapat pada Catatan 16 – Liabilitas Imbalan Pasca Kerja.

PSAK 60 “ Instrumen Keuangan :

Pengungkapan”.

PSAK 60 “Instrumen Keuangan: Pengungkapan” yang menggantikan persyaratan pengungkapan PSAK 50 “Instrumen Keuangan: Penyajian dan pengungkapan “ mensyaratkan pengungkapan yang memungkinkan pengguna laporan keuangan untuk mengevaluasi signifikansi instrumen keuangan kami beserta sifat dan risiko yang timbul dari masing-masing instrumen keuangan tersebut. Pengungkapan yang baru disertakan di dalam laporan keuangan. Estándar ini diterapkan secara prosepktif berdasarkan ketentuan transisinya. Oleh karena itu Perusahaan tidak perlu menyajikan informasi komparatif bagi penyajian yang disyaratkan oleh stándar ini.

PSAK Revisian dan ISAK Baru yang telah diterbitkan.

Berikut adalah stándar akuntansi keuangan baru maupun yang telah direvisi beserta interpretasinya yang berlaku efektif sejak tanggal 1 Januari 2012 yang telah diadopsi namun tidak memiliki dampak signifikan terhadap laporan keuangan :

PSAK 16 (R2011) Aset Tetap.

PSAK 24 (R2010) “Employee Benefits”

PSAK 24 (R2010) "Employee Benefits" which replaces PSAK 24 (R2004) "Employee Benefits" which requires additional disclosures that provide information abouttrends in the assets and liabilities in thedefined benefit plan and all of the assumptions underlying the components ofdefined benefit cost. These changes requireadditional disclosures but does not have the recognition or measurement impact, becausewe choose not to implement the new optionoffered to recognize actuarial gains or lossesin the income kemprehensif another. These new disclousures are show in note 16 –Provision for Post Employee benefits

PSAK 60 “Financial Instruments : Disclousure s”

PSAK 60 "Financial Instruments: Disclosures", which supersedes the disclosurerequirements of PSAK 50 "Financial Instruments: Presentation and disclosure" requires disclosures that enable users of financial statements to evaluate the significance of financial instruments we share with nature and risks arising from each of the financial instruments. The new disclosuresare included in the financial statements. Estandar prosepktif is applied under the terms of the transition. Therefore, the Company does not need to be present for thepresentation of comparative informationrequired by this standar.

PSAK revision and New ISAK has beenpublished.

The following revised and new PSAK and new ISAK that became effective from annual periods starting 1 January 2012 have been adopted but has no significant impact on the financial statements:

* PSAK 16 (R2011) Fixed Assets.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

:Pengakuan dan Pengukuran. ISAK 23 Sewa Operasi – Insentif. ISAK 24 Evaluasi substansi beberapa transaksi

yang melibatkan suatu bentuk legal sewa.

PSAK Revisian dan PSAK Baru dan ISAK baru yang telah diterbitkan namun belum berlaku efektif.

Perusahaan belum mengadopsi PSAK revisian berikut yang telah diterbitkan namun dan akan berlaku efektif untuk periode tahunan yang dimulai 1 Januari 2013 ataupun periode setelahnya :

Recognition and Measurement. ISAK 23 Rental Operations - Incentives. ISAK 24 Evaluation of the substance of

certain transactions involving the legal form of a lease.

New and Revised PSAK and new ISAK

issued but not yet effective.

The Company has not yet adopted the following revised PSAK that have been issued but and will be effective for annual periods beginning on 1 January 2013or lster periods:

PSAK 38 (R2011) : Accounting for Restructing Transactions under Common Control.

The Company is currently considering the impact of PSAK revision and new ISAK that has been issued but not yet effective for the consolidated financial statements.

b. Dasar Konsolidasian

Kombinasi bisnis

Kombinasi bisnis dihitung dengan menggunakan metode akuisisi pada tanggal akuisisi, yaitu tanggal pengendalian beralih kepada Perusahaan dan entitas anak. Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan kebijakan operasi entitas untuk memperoleh manfaat dari aktivitasnya. Di dalam menilai pengendalian, Perusahaan dan entitas anak mempertimbangkan hak suara potensial yang saat ini dilaksanakan.

b. Basic Of Consolidation

Business combinations

Business combinations are accounted for using the acquisition method as at the acquisition date, which is the date on which control is transferred to the Company and its subsidiary. Control is the power to govern the financial and operating policies of an entity so as to obtain benefits from its activities. In assessing control, the Company and its subsidiary takes into consideration potential voting rights that are currently exercisable.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

15

Imbalan yang dialihkan tidak termasuk jumlah yang terkait dengan penyelesaian pada hubungan yang sebelumnya ada. Jumlah tersebut, umumnya diakui di dalam laporan laba rugi.

Biaya-biaya terkait dengan akuisisi, selain yang

terkait dengan penerbitan surat utang maupun kepemilikian, yang terjadi dalam kaitan kombinasi bisnis Perusahaan dan entitas anak, dibebankan pada saat terjadinya.

Semua imbalan kontinjensi diakui pada nilai

wajar pada saat tanggal akuisisi. Apabila imbalan kontinjensi diklasifikasikan sebagai ekuitas, maka hal tersebut tidak diukur kembali dan penyelesaiannya dicatat di dalam ekuitas. Selain itu, perubahan berikutnya terhadap nilai wajar imbalan kontinjensi diakui di dalam laporan laba rugi.

Akusisi bukan bagian dari usaha

Pada saat melakukan akuisisi aset atau kelompok aset yang bukan bagian dari usaha, Perusahaanharus mengakui dan mengidentifikasi setiap aset yang sudah diperoleh (termasuk aset yang sesuai dengan definisi, dan pengakuan menurut kriteria, ast tidak berwujud) dan asumsi liabilitas. Biaya akuisisi dialkoasikan pada setiap aset dan liabilitas yang teridentifikasi berdasarkan pada nilai wajar relatif pada aaat tanggal terjadinya pembelian. Transaksi atau kejadian tersebut tidak menimbulkan goodwill.

Entitas Anak

Entitas anak adalah entitas yang dikendalikan oleh Perusahaan. Laporan keuangan entitas anak termasuk kedalam laporan keuangan konsolidasian sejak tanggal pengendalian dimulai sampai dengan tanggal pengendalian dihentikan. Kebijakan akuntansi entitas anak diubah apabila dioandang perlu untuk menyelaraskan kebijakan akuntansi yang diadopsi oleh Perusahaan.

The consideration transferred does not include mounts related to the settlement of preexisting relationships. Such amounts are generally recognized in profit or loss

Costs related to the acquisition, other than those associated with the issue of debt or equity securities, that the Company and its subsidiary incurs in connection with a business combination are expensed as incurred

Any contingent consideration payable is recognized at fair value at the acquisition date. If the contingent consideration is classified as equity, it is not re-measured and settlement is accounted for within equity. Otherwise, subsequent changes to the fair value of the contingent consideration are recognized inprofit or loss.

Acquisition that does not constitute a business.

In acquisition of an asset or a group of assets that does not constitute a business, the acquirer shall identify and recognise the individual identifiable assets acquired (including those assets that meet the definition of, and recognition criteria for, intangible assets) and liabilities assumed. The acquisition cost shall be allocated to the individual identifiable assets and liabilities on the basis of their relative fair values at the date of purchase. Such a transaction or event does not give rise to goodwill.

Subsidiary

Subsidiary are entities controlled by the Company. The financial statements of subsidiary are included in the consolidated financial statements from the date that control commences until the date that control ceases. The accounting policies of subsidiary have been changed when necessary to align them with the policies adopted by the Company

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

16

Kerugian yang terjadi pada kepentingan non-pengendali pada entitas anak dialokasikan kepada kepentingan non- pengendali bahkan apabila dialokasikan kepada kepentingan non-pengendali tersebut dapat menimbulkan saldo defisit. Kepentingan non-pengendali disajikan di dalam laporan keuangan konsolidasian pada bagian ekuitas, yang terpisah dari ekuitas pemilik entitas induk

Setelah terjadi hilangnya pengendalian, Perusahaan menghentikan pengakuan aset dan liabilitas entitas anak, semua kepentingan non pengendali dan komponen ekuitas lainnya terkait dengan entitas anak. Segala surplus atau defisit yang timbul dari hilangnya pengendalian, diakui di dalam laporan laba rugi. Apabila Perusahaan menahan semua bagian di dalam entitas anak sebelumnya, maka bagian tersebut diukur pada nilai wajar pada tanggal saat pengendalian dihentikan. Selanjutnya, bagian tersebut dicatat sebagai investee dengan ekuitas yang dihitung atau sebagai aset keuangan tersedia untuk dijual bergantung pada besarnya pengaruh

Transaksi antar entitas sepengendali

Transaksi restruksisasi yang timbul dari pengalihan kepemilikan di dalam entitas yang dikendalikan oleh pemegang saham yang juga mengendalikan Perusahaan dan entitas anak, dicatat seolah-olah akuisisi telah terjadi pada awal periode paling awal periode komparatif yang disajikan, atau, pada tanggal saat sepengendali ditetapkan; untuk tujuan ini periode komparatif disajikan kembali. Aset dan liabilitas yang diperoleh diakui pada nilai tercatat yang diakui sebelumnya di dalam laporan keuangan konsolidasian pemegang saham pengendali Perusahaan dan entitas anak. Komponen ekuitas entitas yang diakusisi ditambahkan kepada komponen yang sama di dalam ekuitas Perusahaan dan entitas anak. Semua selisih antara kas yang dibayarkan dalam rangka akuisisi dan aset bersih yang diakusisi diakui langsung pada ekuitas dengan nama akun “Selisih Nilai Transaksi Restruktu risasi Entitas Sepengendali”.

Losses applicable to the non controlling interests in a subsiadiry are allocated to the non controlling interest even if doing so causes the non controlling interest to have a deficit balance. Non controlling interest is presented in the consolidated statements of financial position within equity, separately from the equity of the owners of the parent.

Upon the loss of control, the Company derecognizes the assets and liabilities of the subsidiary, any non-controlling interests and the other components of equity related to the subsidiary. Any surplus or deficit arising on the loss of control is recognized in profit or loss. If the Company retains any interest in the previous subsidiary, then such interest is measured at fair value at the date that control is lost. Subsequently, it is accounted for as an equityaccounted investee or as an available-for-sale financial asset depending on the level of influence retained.

Transaction between entities under common control

Restructuring transactions arising from transfers of interests in entities that are under the control of the shareholder that controls the Company and its subsidiary are accounted for as if the acquisition had occurred at the beginning of the earliest comparative year presented or, if later, at the date that common control was established; for this purpose comparatives are restated. The assets and liabilities acquired are recognized at the carrying amounts recognized previously in the Company and its subsidiary controlling s h ar eh old er ’s c ons ol id ated fin an c ial s tatements. The components of equity of the acquired entities are added to the same components within the Company and its subsidiary equity. Any difference between cash paid for the acquisition and net assets acquiredis recognized directly in equity under the account, “Differencein Value of Restructuring Transactions of Entities Under Common Control

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

17

Transaksi yang dieliminasi pada konsolidasi.

Saldo dan transaksi antar Perusahaan dan entitas anak dan semua pendapatan dan beban yang belum terealisasi yang timbul dari transaksi antar Perusahaan dan entitas anak, dieliminasi di dalam penyusunan dan penyajian laporan keuangan konsolidasian. Laba yang belum terealisasi yang timbul dari transaksi dengan entitas asosiasi dieliminasi terhadap investasi dari bagian Perusahaan dan entitas anak di dalam investee.

Kerugian yang belum terealisasi dieliminasi dengan cara yang sama dengan keuntungan yang belum terealisasi, hanya apabila tidak terdapat bukti penurunan nilai.

Akuntansi bagi entitas anak dan entitas asosiasi di dalam laporan keuangan tersendiri.

Apabila Entitas menyajikan laporan keuangan tersendiri sebagai informasi tambahan yang dikonsolidasikan kepada laporan keuangan konsolidasian, investasi pada entitas anak, entitas asosiasi dan ventura bersama, disajikan di dalam laporan posisi keuangan Entitas senilai nilai tercatat dikurangi akumulasi kerugian penurunan nilai.

Terhadap pelepasan investasi pada entitas anak dan entitas asosiasi, perbedaan antara jumlah neto hasil pelepasan dan jumlah tercatat dari investasi diakui di dalam laporan laba rugi.

Goodwill

Goodwill merupakan selisih biaya akuisisi entitas anak atau entitas asosiasi terhadap nilai wajar pada tanggal akuisisi bagian Perusahaan terhadap aset bersih yang teridentifikasi, termasuk liabilitas kontinjensi, pada saat akuisisi. Biaya akuisisi diukur pada saat nilai wajar aset diperoleh, instrumen ekuitas diterbitkan, atau liabilitas terjadi atau diasumsikan pada tanggal akuisisi, ditambah biaya-biaya yang dapat diatribusikan kepada akuisisi.

Transactions eliminated on consolidation.

Intra-Company and its subsidiary balances and transactions, and any unrealized income and expenses arising from intra-Company and its subsidiary transactions, are eliminated in preparing the consolidated financial statements. Unrealized gains arising from transactions with associates are eliminated against the investment to the extent of the Company and its subsidiary’s interest in the investee.

Unrealized losses are eliminated in the same way as unrealized gains, but only to the extent that there is no evidence of impairment

Accounting for subsidiary in separate financial statements

If the Company presents separate financial statements as additional information to the consolidated financial statements, investments in subsidiary, associates and joint ventures are stated in th e Comp an y’s s ep ar ate statement of fin an c ial position at cost less accumulated impairment losses

On disposal of investments in subsidiary and associates, the difference between disposal proceeds and the carrying amounts of the investments are recognized in the profit or loss

Goodwill

Goodwill represents the excess of the cost of an acquisition of subsidiary or associated companies over the fair value at the date of acquisition of the Company's share of their identifiable net assets, including contingent liabilities, at the date of acquisition. The cost of acquisition is measured as the fair value of the assets acquired, equity instruments issued or liabilities incurred or assumed at the date of acquisition, plus costs directly attributable to the acquisition.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

18

Goodwill negatif merupakan selisih nilai wajar pada tanggal akuisisi bagian Perusahaan terhadap aset bersih yang teridentifikasi dengan biaya akuisisi. Goodwill negatif pada tanggal transaksi disesuaikan langsung pada laporan laba rugi.

Goodwill akuisisi entitas anak disajikan pada laporan keuntungan atau kerugian pelepasan entitas anak dan entitas asosiasi meliputi nilai tercatat goodwill yang dikapitalisasi terkait dengan entitas yang dijual.

Keuntungan atau kerugian pelepasan entitas anak dan entitas asosiasi meliputi nilai tercatat goodwill yang dikapitalisasi terkait dengan entitas yang dijual.

Goodwill diuji penurunan nilainya secara tahunan, atau secara berkala apabila terdapat indikasi goodwill mengalami penurunan.

Kerugian penurunan nilai diakui di dalam laporan laba rugi ketika nilai tercatat UPK, termasuk goodwill, melebihi jumlah terpulihkan UPK. Jumlah terpulihkan UPK adalah lebih tinggi dibandingkan nilai tercatat UPK dikurangi biaya untuk menjual dan nilai pakainya. Di dalam menilai nilai pakai, arus kas masa depan yang diestimasi didiskontokan dengan nilai kininya dengan menggunakan tingkat suku bunga diskon sebelum pajak yang mencerminkan penilaian pasar kini terhadap nilai waktu uang dan risiko spesifik asset.

Jumlah kerugian penurunan nilai dialokasikan, pertama untuk mengurangi nilai tercatat goodwill yang dialokasikan kepada UPK dan kemudian kepada aset UPK lainnya secara pro rata berdasarkan nilai tercatat tiap aset di dalam UPK

Penurunan kerugian goodwill tidak dapat dibaIikkan pada periode berikutnya.

Negative goodwill represents the excess of the fair value at the date of acquisition of the Company's share of their identifiable net assets over the cost of an acquisition. Negative goodwill at the date of transaction is adjusted directly to profit or loss

Goodwill on acquisition of subsidiary is shown on the face of the consolidated statements of financial position whereas goodwill on acquisition of associated companies are recorded as part of the carrying value of the related investment.

Gain or losses on disposal of subsidiary and associates include the carrying amount of capitalized goodwill relating to the entity sold

Goodwill is tested for impairment annually, or more frequently if there is indication that the goodwill may be impaired.

An impairment loss is recognized in the profit or loss when the carrying amount of CGU, including the goodwill, exceeds the recoverable amount of the CGU. The recoverable amount of the CGU is the higher of the CGU's fair value less cost to sell and value in use. In assessing value in use, the estimated future cash flows are discounted to their present value using a pre-tax discount rate that reflects current market assessment of the time value of money and the risks specific to the asset.

The total impairment loss is allocated first to reduce the carrying amount of goodwill allocated to the UPK and then to other assets of the UPK pro-rated on the basis of the carrying amount of each asset in the UPK.

Impairment loss on goodwill can not be reversed in the subsequent period

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

19

c. Kas dan Setara Kas

Laporan arus kas konsolidasian disusun dan disajikan dengan menggunakan metode tidak langsung yang diklasifikasikan sebagai aktivitas operasi, aktivitas pendanaan, dan aktivitas investasi. Untuk tujuan penyusunan dan penyajian laporan arus kas, kas dan setara kas meliputi kas dan bank dan deposito berjangka dengan waktu 3 bulan atau kurang sejak penempatan dan tidak digunakan sebagai jaminan atas pinjaman.

d. Aset Keuangan

C. Cash and Cash Equivalent

The Consolidated Statements of cash flowsprepared and presented using indirect methodare classified as operating activities, financing activities and investing activities. Cash and cash equivalent included cash in hand and cash on bank and bank, and deposits with 3 month period or less can not be used for loan guarantee.

d. Financial Assets

Aset keuangan diakui di dalam laporan posisi keuangan konsolidasian jika, dan hanya jika, Perusahaan dan entitas anak menjadi pihak di dalam provisi kontraktual instrumen keuangan.

Selain dari aset keuangan di dalam hubungan lindung nilai kualifikasian kebijakan akuntansi Perusahaan dan entitas anak untuk setiap kategori adalah sebagai berikut:

Pengakuan dan Pengukuran awal

Ketika aset keuangan diakui pertama kali, aset keuangan tersebut diikur pada nilai wajar, ditambah, dalam hal aset keuangan tidak diukur pada nilai wajar melalui laporan laba rugi, langsung biaya transaksi yang dapat diatribusikan. Perusahaan menentukan klasifikasi aset keuangan pada pengakuan awal dan, apabila diizinkan dan jika diperbolehkan dan sesuai, akan dievaluasi kembali setiap akhir tahun keuangan.

Perusahaan dan entitas anak mengklasifikasikan aset ke dalam satu kategori sebagai didiskusikan di bawah ini, bergantung kepada tujuan suatu aset diperoleh.

Pengukuran setelah pengakuan awal aset keuangan bergantung pada klasifikasi sebagai berikut :

Financial assets are recognized in the consolidated statement of financial position when, and only when, the Company and its subsidiary become a party to the contractual provisions of the financial instrument.

The Company and its subsidiary's accounting policy for each category is as follows:

Recognition and initial measurement

When financial assets are recognized initially, they are measured at fair value, plus, in the case of financial assets not at fair value through profit or loss, directly attributable transaction cost. The Company determines the classification of its financial assets at initial recognition and, where allowed and appropriate, re-evaluates this designation at the end of each reporting period.

The Company and its subsidiary classifies its financial assets into one of the categories discussed below, depending on the purpose for which the asset was acquired.

The subsequent measurement of financial assets depends on their classification as follows :

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

20

(1) Aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi.

Kategori ini meliputi aset keuangan yang dimiliki untuk diperdagangan dan aset keuangan yang ditetapkan pada nilai wajar melalui laporan laba rugi pada awal penentuan. Suatu aset keuangan diklasifikasikan sebagai dimiliki untuk dijual apabila secara prinsip diperoleh untuk tujuan dijual dalam jangka pendek. Aset keuangan yang ditetapkan pada nilai wajar melalui laporan laba rugi pada saat penetapan awal adalah aset keuangan yang dikelola, dan kinerjanya dievaluasi berdasarkan nilai wajar, sesuai dengan suatu strategi investasi yang terdokumen-tasi. Derivatif juga dikategorikan sebagai investasi yang dimiliki untuk tujuan diperdagangkan, kecuali ditetapkan sebagai lindung nilai efektif. Aset yang termasuk dalam kategori ini diklasifikasikan sebagai aset lancar apabila aset tersebut baik dimiliki untuk diperdagangkan atau diharapkan untuk direalisasikan dalam jangka waktu 12 bulan setelah akhir periode pelaporan. Perusahaan tidak memiliki aset keuangan yang diukur melalui nilai wajar melalui laporan laba rugi.

Selain dari instumen keuangan derivatif yang tidak dimaksudkan sebagai instrumen lindung nilai, Perusahaan dan entitas anak tidak memiliki aset yang dimiliki untuk diperdagangkan dan Perusahaan dan entitas anak tidak secara sukarela mengklasifikasikan aset keuangan sebagai nilai wajar melalui laba-rugi.

(2) Pinjaman dan Piutang

Pinjaman dan piutang merupakan aset keuangan non derivatif dengan pemba yaran tetap atau yang telah ditentukan yang tidak memiliki kuotasi harga di pasar aktif. Secara mendasar, pinjaman dan piutang muncul dari pemberian barang dan jasa kepada para pelanggan (misalnya,

(1) Financial assets at fair value through profit or loss.

This category includes financial assets held for trading and those designated at fair value through profit or loss at inception. A financial assets is classified as held for trading if acquired principally for the purpose of selling in the short term. Financial assets designated at fair value through profit or loss at inception are those that are managed, and their performance evaluated on a fair value basis, in accordance with a documented investment strategy. Derivatives are also categorized as held for trading, unless they are designated as effectitive hedges. Assets in this category are classified as current assets if they are either held for trading or are expected to be realized within 12 months after the end of the reporting period. The Company does not have any financial assets at fair value through profit and loss.

Other than derivative financial instruments which are not designated as hedging instruments, the Company and its subsidiary do not have any assets held for trading nor does it voluntarily classify any financial assets as being at fair value through profit or loss

(2) Loans and receivables

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. They arise principally through the provision of goods and services to customers (e.g. trade receivables), but also incorporate

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

21

piutang dagang), namun juga terkait denga jenis lain asset moneter kontraktual.

Aset-aset tersebut dinilai pada biaya perolehan diamortisasi dengan menggu nakan suku bunga efektif. Keuntungan dan kerugiannya diakui dalam laporan laba rugi ketika pinjaman dan piutang dihentikan pengakuannya atau mengalami penurunan nilai, sebagaimana dilakukan melalui proses amortisasi.

Dari waktu ke waktu, Perusahaan dan entitas anak memilih untuk menegosiasi ulang persyaratan piutang dagang kepada pelanggan yang memiliki transaksi masa lalu yang baik. Negosiasi ulang tersebut cenderung mengubah jangka waktu pembayaran dibandingkan dengan jumlah yang terutang dengan konsekuensi arus kas yang diharapkan di masa depan akan didiskontokan pada suku bunga efektif awal dan segala perbedaan yang timbul terhadap nilai tercatat akan diakui di dalam laporan laba rugi komprehensif sebagai laba operasi.

Pinjaman dan piutang Perusahaan dan entitas anak terdiri dari piutang dagang dan piutang lain-lain dan kas dan setara kas di dalam laporan posisi keuangan konsolidasian.

Piutang dagang, piutang lain-lain, dan kas dan setara kas, dikelompokkan ke dalam aset lancar, kecuali apabila mereka memiliki jatuh tempo lebih dari 12 (dua belas) bulan setelah berakhirnya periode pelaporan, yang diklasifikasikan sebagai aset tidak lancar.

other types of contractual monetary assetand.

Such assets are carried at amortized cost using the effective interest method. Gains and losser are recognized in profit or loss when the loans and receivables are derecognized or impaired, as well as through the amortizations process.

From time to time, the Company and its subsidiary elects to renegotiate the terms of trade receivables due from customers with which it has previously had a good trading history. Such renegotiations will lead to changes in the timing of payments rather than changes to the amounts owed and, in consequence, the new expected cash flows are discounted at the original effective interest rate and any resulting difference to the carrying value is recognised in the consolidated statements of comprehensive income (operating profit).

The Company and its subsidiary's loans and receivables comprise trade and other receivables and cash and cash equivalents in the consolidated statements of financial position.

Trade receivables, other receivables, and cash and cash equivalent, they are included in current assets, except those maturing more than 12 (twelve) months after the end of the reporting period, which are classified as noncurrent assets.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

22

(3) Investasi dimiliki hingga jatuh tempo

Aset keuangan dimiliki hingga jatuh tempo merupakan aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dengan jatuh tempo pasti, dimana manajemen Perusahaan memiliki maksud positif dan mampu untuk memiliki investasi hingga jatuh tempo. Perusaan tidak mimilki aset keuangan yang diklasifikasikan sebagai aset yang dimiliki hingga jatuh tempo.

Investasi yang dimiliki hingga jatuh tempo diukur berdasarkan harga perolehan yang diamortisasi dengan menggunakan bunga efektif, dikurangi kerugian penurunan nilai. Keuntungan dan kerugian diakui dalam laporan laba rugi ketika investasi yang dimilki hingga jatuh tempo tersebut dihentikan pengakuannya atau mengalami penurun nilainya, serta melalui proses amortisasi.

Perusahaan dan entitas anak tidak memiliki aset keaungan yang diklasifikasikan sebagai investasi dimiliki sampai jatuh tempo.

(4.) Aset keuangan tersedia untuk dijual

Aset keuangan non derivatif yang tidak termasuk ke dalam kategori-kategori di atas, diklasifikasikan sebagai investasi tersedia untuk dijual yang terdiri terutama di dalam investasi strategis Perusahaan dan entitas anak di dalam entitas yang bukan merupakan entitas anak, entitas asosiasi maupun entitas sepengendali. Investasi tersedia untuk dijual diukur pada nilai wajar dengan perubahan nilai wajar, selain dari perubahan nilai wajar yang timbul dari fluktuasi nilai tukar dan bunga dihitung dengan menggunakan suku bunga efektif, yang diakui di dalam pendapatan komprehensif lain dan diakumulasikan ke dalam cadangan investasi tersedia untuk dijual. Perubahan nilai tukar pada investasi didenominasi di dalam mata uang asing dan bunga yang dihitung dengan

(3) Held to maturity investment

Financial assets “held to maturity” are non derivative financial assets with fixed or determinable payments and fixed maturities that the Company’s management has the positive intention and ability to hold the investment to maturity. The Company does not have any financial assets classified as held to maturity.

Held to maturity investments are measured at amortized cost using the effective interest method, less any impairment losses. Gain and losser are recognized in profit or loss when the held to maturity investments are derecognized or impaired, as well as through the amortization process.

The Company and its subsidiary do not have any financial assets classified as held-tomaturity

(4) Available for sale financial assets

Non-derivative financial assets not included in the above categories are classified as available-for-sale and comprise principally the Company and its subsidiary 's strategic investments in entities not qualifying as subsidiary, associates or jointly controlled entities. They are carried at fair value with changes in fair value, other than those arising due to exchange rate fluctuations and interest calculated using the effective interest rate, recognised in other comprehensive income and accumulated in the available-forsale reserve. Exchange differences on investments denominated in a foreign currency and interest calculated using the effective interest rate method are recognised in profit or loss.

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

23

menggunakan metode suku bunga efektif, diakui di dalam laporan laba rugi.

Investasi pada instrumen ekuitas yang nilai wajarnya tidak dapat diukur secara andal, diukur sebesar biaya perolehan dikurangi penurunan nilai.

Pada saat penjualan investasi tersedia untuk dijual, keuntungan atau kerugian kumulatif yang diakui di dalam pendapatan komprehensif lain, direklasifikasi dari cadangan investasi untuk dijual ke laba rugi.

Penghentian Pengakuan

Suatu aset keuangan dihentikan pengakuannya apabila hak untuk menerima arus kas aset telah berakhir. Pada penghentian aset keuangan secara keseluruhan secara keseluruhan, selisih antara nilai tercata dengan jumlah yang akan diterima dan semua kumulatif keuntungan atau kerugian yang telah diakui di dalam pendapatan komprehensif lainnya diakui di dalam laporan laba rugi.

Semua penjualan dan pembelian yang lazim aset keuangan dan dihentikan pengakuannya pada saat tinggi perdagangan, yaitu tanggal di mana Perusahaan berkomitmen untuk membeli atau menjual aset. Pembelian atau penjualan yang lazim (reguler) adalah pembelian atau penjualan aset keuangan berdasarkan kontrak yang mensyaratkan penyerahan aset dalam kurun waktu yang ditetapkan dengan peraturan atau kebiasaan yang berlaku di pasar.

Penurunan nilai aset keuangan

Perusahaan dan entitas anak menilai pada tiap akhir periode pelaporan apakah terdapat bukti objektif suatu aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

i. Aset yang dinilai berdasarkan biaya perolehan diamortisasi.

Untuk aset keuangan yang dinilai pada biaya

Investments in equity instrumens whose fair value cannot be reliably measured are measured at cost less impairment loss.

On sale, the cumulative gain or loss recognised in other comprehensive income is reclassified from the available-for-sale reserve to profit or loss

Derecognition

A Financial assets is derecognized when the rights to recive cash flow from the assets have expired. On derecognition of a financial asset in its entirety, the difference between the carrying amount and the sum of the consideration received and any cumulative gain or loss that had been recognized in other comprehensive income is recognized in profit or loss.

All regular way purchases and sales of financial assets are recognized or derecognized on the trade date I,e, the date that the Company commits to purchases or sell the assets. Reguler way purchases or sales are purchases or sales of financial assets that require delivery of assets within the period generally established by regulation or convention in the marketplace concerned.

Impairment of financial assets

The Company and its subsidiary assesses at the end of each reporting period whether there is any objective evidence that a financial asset or Company of financial assets is impaired.

i. Assets carried at amortized cost

For financial assets carried at amortized

PT HOTEL MANDARINE REGENCY Tbk DAN ENTITAS ANAK / AND ITS SUBSIDIARY

CATATAN ATAS LAPORAN KEUANGAN KONSOLIDASIAN / NOTES TO CONSOLIDATED FINANCIAL STATEMENTS

31 Maret 2013 Dan 31 Desember 201231 March 2013 And 31 December 31, 2012

(Disajukan Dalam Rupiah Kecuali Dinyatakan Lain) (Expressed In Rupiah Unless Otherwise Stated)

24

perolehan diamortisasi, pertama, Peru sahaan menilai aset keuangan tersebut secara individual untuk menentukan apakah terdapat bukti penurunan nilai aset keuangan secara individual bagi aset yang signifikan secara individual maupun secara kolektif bagi aset keuangan yang tidak signifikan secara individual. Apabila Perusahaan menentukan tidak terdapat bukti objektif penurunan nilai yang terjadi bagi aset keuangan yang dinilai secara individual, apakah signifikan atau tidak, maka aset tersebut dikategorikan ke dalam aset keuangan yang memiliki karaktristik reisko kredit yang serupa dan menilai aset keuangan tersebut secara kolektif. Aset yang dinilai secara individual untuk penurunan nilai dan dimana kerugian penurunan nilai terjadi, atau melanjutkan untuk diakui, tidak dikategorikan kedalam penilaian kolektif penurunan nilai.

Apabila terdapat bukti objektif penurunan nilai aset keuangan yang dinilai pada biaya perolehan diamortisasi, telah terjadi, jumlah kerugiannya diukur sebagai selisih antara nilai tercatat aset dan nilai kini diskonto arus kas di masa depan pada suku bunga efektif awal aset keuangan. Apabila suatu pinjaman memiliki suku bunga varibel, maka suku bunga diskonto untuk mengukur semua kerugian penurunan nilai adalah suku bunga efektif. Jumlah tercatat aset dikurangi melalui penggunaan akun penyisihan. Kerugian penurunan nilai diakui di dalam laporan laba rugi.

Ketika aset menjadi tidak tertagih, nilai tercatat aset keuangan yang mengalami penurunan nilai langsung dikurangi atau apabila suatu jumlah dibebankan kepada akun penyisihan, jumlah yang dibebankan kepada akun penyisihan dihapuskan terhadap nilai tercatat aset keuangan.