40

2018 RAPORT PRIVIND SOLVABILITATEA SI SITUATIA FINANCIARA Your Corporate Insurer

1 | P a g e

2018

RAPORT PRIVIND SOLVABILITATEA SI SITUATIA FINANCIARA

Your Corporate Insurer

Pag. 2 / 30

Introducere

A. Activitatea și performanța A.1 ActivitateaA.2 Performanța de subscriere A.3 Performanța investițiilor A.4 Performanța altor activitați A.5 Alte informații

B. Sistemul de guvernanța B.1 Informații generale privind sistemul de guvernanța B.2 Cerințe de competența și onorabilitate B.3 Sistemul de gestionare a riscurilor, inclusiv evaluarea interna a riscurilor și a solvabilitații B.4 Sistemul de control internB.5 Funcția de audit intern B.6 Funcția actuariala B.7 ExternalizareaB.8 Alte informații

C. Profilul de riscC.1 Riscul de subscriereC.2 Riscul de piața C.3 Riscul de creditC.4 Riscul de lichiditateC.5 Riscul operațional C.6 Alte riscuri semnificativeC.7 Alte informații

D. Evaluarea din punctul de vedere al solvabilitații D.1 ActiveD.2 Rezerve tehniceD.3 Alte pasiveD.4 Metode alternative de evaluareD.5 Alte informații

E. Gestionarea capitaluluiE.1 Fonduri propriiE.2 Cerința de capital de solvabilitate și cerința de capital minim E.3 Utilizarea submodulului „risc al acțiunilor în funcție de durata” în calculul cerinței de capital de

solvabilitateE.4 Diferențe între formula standard și eventualele modele interne utilizate E.5 Neconformitatea cu cerința de capital minim și neconformitatea cu cerința de capital de solvabilitate E.6 Alte informații

F. Anexe: raportari cantitative anuale

SUMAR

Pag. 3 / 30

Data / datele de referinta a cifrelor prezentateData / datele de referinta pentru informatiile cuprinse in prezentul Raport sunt 31.12.2018, date aferenteraportarilor periodice: lunare si trimestriale aferente anului 2018, evenimente ulterioare bilantului la31.12.2018.

MonedaMoneda utilizata in acest raport este RON.

Auditorul externAuditorul extern in vederea auditarii situatiilor financiare, inclusiv in regimul Solvabilitate 2 pentru anul2018 este Deloitte Audit SRL.

INTRODUCERE

Pag. 4 / 30

A.1 ActivitateaA.1.1 Informatii generale despre companie

Denumire, sediu social, date privind inregistrarea si autorizareaSocietatea are denumirea “CERTASIG- SOCIETATE DE ASIGURARE SI REASIGURARE S.A.” si are sediul inBucuresti, Str. Nicolae Caramfil nr. 61B, sector 1.Societatea este inmatriculata la Registrul Comertului Bucuresti sub nr. J40/9518/2003, are codul unic deinregistrare 12408250, numarul din Registrul asiguratorilor si reasiguratorilor este RA-021/2003, iar CodulLEI, 549300TNR84EPNR2QH36.

Forma juridica a Societatii/ Durata de functionare a SocietatiiSocietatea este persoana juridica romana, legal constituita si organizata ca societate pe actiuni, conformLegii Societatilor nr. 31/1990. Durata de functionare a Societatii este nelimitata, incepand cu datainregistrarii acesteia la Registrul Comertului.

Scurt istoric al societății Societatea a fost fondata in anul 2003, ca urmare a fuziunii dintre societatea Fortuna SA si societatea deAsigurare Romano-Canadiana Aroca SA Bucuresti. In decembrie 2007, societatea Royalton CapitalInvestors II (RCI II) achizitioneaza 95% din actiunile CertAsig, prin intermediul societatii CertAsig HoldingsS.A. Luxembourg. RCI II este un fond european de investitii specializat pe achizitionarea si dezvoltareacompaniilor orientate spre segmentul de servicii, din cadrul statelor Uniunii Europene, din EuropaCentrala si de Est.

ActionariatLa data de 31.12.2018, Certasig Holdings S.A detine un numar 165.181.278 actiuni, reprezentând o cota de99.24147 % din capitalul social al Societatii, precum si alti 99 de actionari, care detin impreuna un numarde 1.262.530 actiuni.Conducerea Societatii:Societatea este organizata in sistem unitar.

La data 31.12.2018, Consiliul de Administrație avea următoarea componență: a) Președinte: Ivan Vohlmuth b) Vicepreședinte si membru: Cristian Daianu; c) Membru: James Grindley

La data 31.12.2018, conducerea executivă avea urmatoarea componenta: a) Maria Rangelova (Director General Adjunct),b) Cristian Daianu (Director General Adjunct).

Principii strategice:Strategia de afaceri a societății este de a subscrie polite de asigurare non-viață/non-auto pentru clienți corporate, prin intermediul brokerilor si mentinand o rata a daunei scazuta.

Strategia de afaceri are in vedere urmatoarele obiective: Să asigure o creștere sănătoasă a afacerilor, în principal pentru subscrierea de polite de raspundere

si polite de garantii cu expuneri mici; Să dezvolte produse inovative; Să asigure o abordare flexibilă pentru fiecare client;

A. ACTIVITATEA SI PERFORMANTA

Pag. 5 / 30

Să continue îmbunătățirea relațiilor cu brokerii; Să maximizeze rentabilitatea societății și să îmbunătățească participatia acționarilor; Optimizarea strategiei de reasigurare in vederea obținerii unui echilibru adecvat între protecție,

costuri și necesarul de capital.

Portofoliul de produse va cuprinde in special produse aferente claselor de asigurări non-maritime, iar subscrierea se axeaza pe: creșterea volumului de produse specializate, cum ar fi cargo, răspunderi, garanții cu perioadă

asigurată de scurt durată / cu sume asigurate reduse, CAR și accidente persoane; garantii de participare la licitatii emise prin intermediul platformei online utilizată de brokeri; impunerea unor criterii mult mai restrictive de preluare in asigurare a garantiilor de bună executie cu

perioada asigurată mai mare de doi ; diversificare geografica, prin emiterea de polite in România, Bulgaria si Cehia (in baza dreptului de

libera circulatie a serviciilor în Statele Membre UE); diversificarea portofoliului prin produse precum garanţii vamale şi garanţii de plată în avans; polite emise in regim fronting cu expuneri mari in conditii mult mai restrictive in vederea reducerii

necesarului de capital; renuntarea la subscrierea riscurilor aferente claselor de asigurare 5 si 11 (aviatie) cu exceptia

asigurarilor de drone; renuntarea la portofoliul Marine P&I care s-a dovedit neprofitabil in ultimii ani, eliminandu-se

complet pana in al treilea trimestru al anului 2018.

Canale principale de distributieIn vederea vanzarii produselor, CertAsig utilizeaza urmatoarele canale principale de distributie:

a) Brokeri de asigurare (in proportie de peste 98%);b) Vanzari directe.

Extindere teritorialaLa 31.12.2018 societatea avea o prezență teritorială în urmatoarele locații:

a) România: sucursala deschisa in Cluj-Napoca;b) Bulgaria: sucursală; c) Cehia: Activitate de asigurare in baza dreptului de libera circulatie a serviciilor in spatiul UniuniiEuropene.

Linii de businessLa 31.12.2018, Societatea era autorizata sa practice asigurari aferente urmatoarelor clase de asigurare

Solvency 1 Solvency 2 Denumire clasa de asigurare(LoB Solvency 2)LoB LoB

Clasa 5,6,7,11,12 NL3Asigurari de mijloace de transport aerian, maritime si de transport(MAT)

Clasa 8,9 NL4Asigurari de incendiu si alte daune materiale (Fire and other damageto property insurance)

Clasa 13 NL5 Asigurari de raspundere civila generala (General liability insurance)

Clasa 14,15 NL6 Asigurari de credite si de garantii (Credit and suretyship insurance)

Clasa 1, 18 NL8 Asistenta (Assistance)

Numar angajati:La data de 31.12.2018, Societatea avea 74 de salariati.

A.1.2 Numele si datele de contact ale autoritatii de supraveghereAutoritatea de supraveghere competenta pentru supravegherea financiara a societății este Autoritatea de Supraveghere Financiara (ASF) cu sediul in Bucuresti, Splaiul Independentei nr.15, sector 5.

Pag. 6 / 30

A.2 Performanta de subscriere

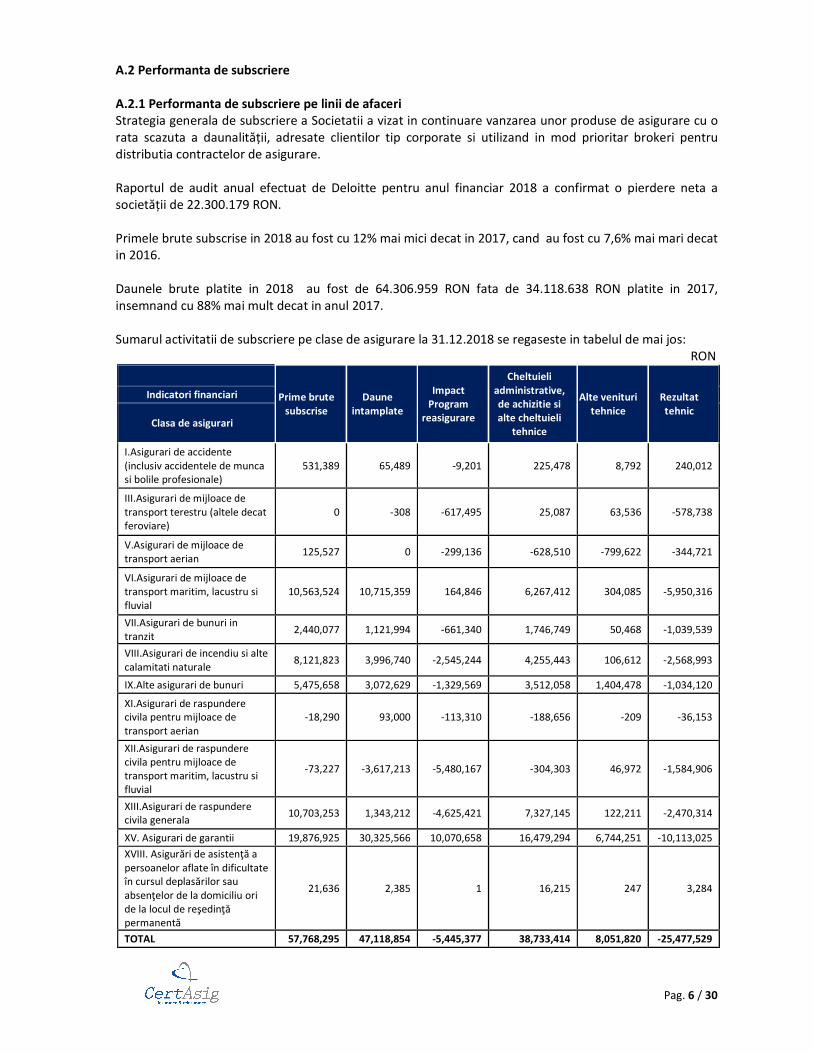

A.2.1 Performanta de subscriere pe linii de afaceriStrategia generala de subscriere a Societatii a vizat in continuare vanzarea unor produse de asigurare cu orata scazuta a daunalității, adresate clientilor tip corporate si utilizand in mod prioritar brokeri pentru distributia contractelor de asigurare.

Raportul de audit anual efectuat de Deloitte pentru anul financiar 2018 a confirmat o pierdere neta asocietății de 22.300.179 RON.

Primele brute subscrise in 2018 au fost cu 12% mai mici decat in 2017, cand au fost cu 7,6% mai mari decatin 2016.

Daunele brute platite in 2018 au fost de 64.306.959 RON fata de 34.118.638 RON platite in 2017,insemnand cu 88% mai mult decat in anul 2017.

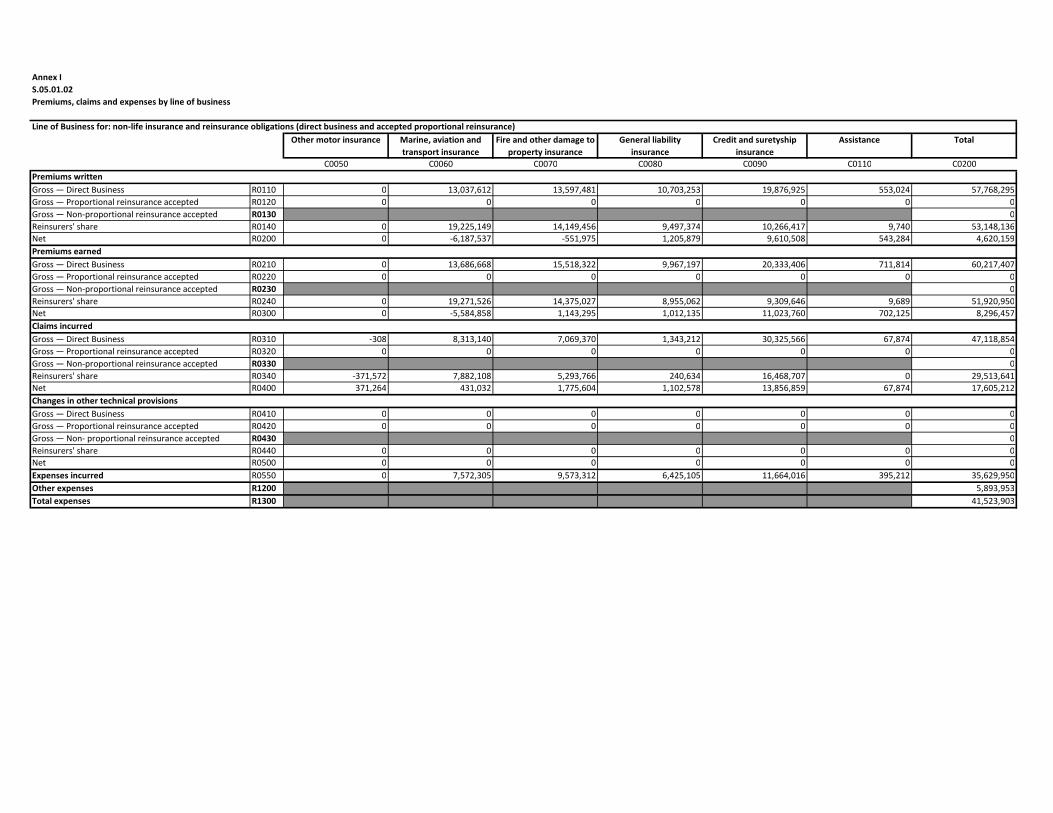

Sumarul activitatii de subscriere pe clase de asigurare la 31.12.2018 se regaseste in tabelul de mai jos:RON

Prime brutesubscrise

Dauneintamplate

ImpactProgram

reasigurare

Cheltuieliadministrative,de achizitie sialte cheltuieli

tehnice

Alte venituritehnice

Rezultattehnic

Indicatori financiari

Clasa de asigurari

I.Asigurari de accidente(inclusiv accidentele de muncasi bolile profesionale)

531,389 65,489 -9,201 225,478 8,792 240,012

III.Asigurari de mijloace detransport terestru (altele decatferoviare)

0 -308 -617,495 25,087 63,536 -578,738

V.Asigurari de mijloace detransport aerian

125,527 0 -299,136 -628,510 -799,622 -344,721

VI.Asigurari de mijloace detransport maritim, lacustru sifluvial

10,563,524 10,715,359 164,846 6,267,412 304,085 -5,950,316

VII.Asigurari de bunuri intranzit

2,440,077 1,121,994 -661,340 1,746,749 50,468 -1,039,539

VIII.Asigurari de incendiu si altecalamitati naturale

8,121,823 3,996,740 -2,545,244 4,255,443 106,612 -2,568,993

IX.Alte asigurari de bunuri 5,475,658 3,072,629 -1,329,569 3,512,058 1,404,478 -1,034,120

XI.Asigurari de raspunderecivila pentru mijloace detransport aerian

-18,290 93,000 -113,310 -188,656 -209 -36,153

XII.Asigurari de raspunderecivila pentru mijloace detransport maritim, lacustru sifluvial

-73,227 -3,617,213 -5,480,167 -304,303 46,972 -1,584,906

XIII.Asigurari de raspunderecivila generala

10,703,253 1,343,212 -4,625,421 7,327,145 122,211 -2,470,314

XV. Asigurari de garantii 19,876,925 30,325,566 10,070,658 16,479,294 6,744,251 -10,113,025

XVIII. Asigurări de asistenţă a persoanelor aflate în dificultateîn cursul deplasărilor sau absenţelor de la domiciliu ori de la locul de reşedinţă permanentă

21,636 2,385 1 16,215 247 3,284

TOTAL 57,768,295 47,118,854 -5,445,377 38,733,414 8,051,820 -25,477,529

Pag. 7 / 30

Asigurarile de garantii si asigurarile de raspunderi non-maritime si non-aviatie au continuat sa fieprincipalele linii de business ale societății, urmate de asigurarile maritime de nave tip CASCO nave si asigurarile de daune materiale la bunuri.

Sucursala din Bulgaria contribuie in mod semnificativ la rezultatele societății, in mod special prin asigurarile de raspunderi civile si asigurarile de daune materiale la bunuri.

Pentru clasa de asigurări de garanții, în cursul anului 2018 au avut loc modificări esențiale ale strategiei de subscriere, pentru atingerea obiectivului de a subscrie pentru societăți cu o situație financiară bună, cu sume asigurate mai mici de un plafon stabilit și pentru o perioadă de valabilitate mai mică de 24 luni:

a) aplicarea unui sistem implementat in anul 2016 de scoring al societăților preluate în asigurare care, pe baza evaluării financiare și tehnice a acestora și a proiectului asigurat, emite rating-uri și generează o matrice de stabilire a prețurilor;

b) continuarea structurii flexibile a garanțiilor colaterale, în care este inclusă și o nouă garanție colaterală, respectiv contractul de garanție mobiliară asupra creanțelor, pentru maximizarea șanselor de exercitare a regresului de la societățile în insolvență;

c) optimizarea automatizării procedurii de ofertare și subscriere; d) continuarea subscrierii politelor de garanție vamala și a garanțiilor de plată.

Pentru clasa de asigurări de garanții, în cursul anului 2019 se menține strategia implementata in anii

anteriori, adăugând criterii suplimentare de analiza astfel încât sa se atingă obiectivele principale de

subscriere, un număr cat mai mare de polițe cu sume asigurate mici si clienți cu o situație financiara bună:

a) aplicarea unui sistem de scoring al societăților preluate în asigurare care, pe baza evaluării financiare a acestora, emite rating-uri și generează o matrice de stabilire a prețurilor;

b) introducerea unui al doilea prag de stabilirea prețului utilizat pentru sume asigurate de peste 200.000 EUR – un model tehnic de cotare ce tine cont de mai mulți parametri, printre care profitabilitatea produsului respectiv, oferind o cota anuala minima;

c) cel de-al treilea prag pentru valori de peste 400.000 EUR are in vedere respectarea unor criteriiminime, raportând suma asigurata direct la valoarea capitalurilor proprii;

d) continuarea structurii flexibile a garanțiilor colaterale; e) optimizarea automatizării procedurii de ofertare și subscriere; f) continuarea subscrierii polițelor de garanții vamale și a garanțiilor de plată. g) Introducerea de noi produse pentru diversificarea portofoliului prin dispersia riscului pe domenii de

activitate a companiilor asigurate – Asigurarea de buna execuție pentru licențe de Import si altele.

Pentru asigurările maritime, s-au menținut condițiile de subscriere, privind clasa 6 de asigurare, respectiv

condiții restrictive pentru nave cu o vechime între 20 și 45 ani, refuzul preluării în asigurare a navelor cu o

vechime mai mare de 45 ani și a navelor aflate în voiaj final și determinarea unei zone de interes definită ca

„interese turcești și/sau românești și/sau bulgărești” privind armatorul și/sau managerul navei.

CertAsig lucreaza aproape exclusiv prin brokeri (peste 98%). In anul 2018 a fost continuata strategia de

lucru cu brokerii din Romania prin Centre Specializate de Subscriere, care, pe langa faptul ca le permite

brokerilor acces direct la persoanele de decizie in subscriere, le ofera si produse inovative adaptate

nevoilor pietei (ex: Garantii Vamale sau Asigurările de Riscuri Cibernetice) prin care isi pot dezvolta

portofoliul de clienti.

A.2.2 Performanta de subscriere pe extindere geograficaSocietatea este prezenta in activitatea de subscriere in Romania, Bulgaria (prin intermediul sucursalei) si inRepublica Cehă (in baza dreptului de liberă circulație a serviciilor în spatiul Uniunii Europene).

Activitatea de subscriere in RomaniaAsigurari de garantii – eforturi sustinute de optimizare a sistemului de automatizare ofertare si emiterepolite, respectarea si imbunatatirea continua a procedurilor de subscriere astfel incat sa creasca volumul

Pag. 8 / 30

de polite cu un risc de dauna scazut, insemnand perioada asigurata relativ scurta, sume asigurate mai micisi scoring financiar puternic, diversificare portofoliu prin actiuni de promovare a asigurarilor de garantiivamale.

Asigurarile de raspunderi civile (non-maritime si non-aviatie) – inregistreaza o crestere semnificativa si pot

fi motorul pietei asigurarilor in urmatorii ani, in conditiile unei rate a daunalității foarte scazuta.

Conducerea societății a asigurat si va asigura resursele necesare subscrierii acestei clase de asigurari,

incurajand o subscriere prudenta in continuare. Riscurile deosebite si activitatile cu un grad mai mare de

risc vor fi subscrise cu atentie in conditiile unui nivel al comisionului de brokeraj mai mic decat cel standard.

Asigurarile de raspundere civila reinnoibile (incheiate pe o perioada asigurata de 12 luni, cu posibilitate de

reinnoire la data de expirare) a fost unul din obiectivele de crestere pentru anul 2018.

Asigurarile de bunuri si asigurarile tehnice – comisioanele de intermediere aferente claselor de asigurari 8

si 9 au fost reduse in medie cu 5 procente, iar riscurile atipice, in special pentru produsul CAR / EAR (toate

riscurile de constructii – montaj), dar si pentru polite de asigurari de bunuri reinnoiri sunt subscrise prudent

cu un nivel de comision mai redus decat grila de comisioane existenta. Tintim sume asigurate mai mici, de

pana la 1.000.000 EUR, cu o platforma automatizata de ofertare si emitere, in special pentru IMM-uri, unde

inregistram in acest moment un nivel de profitabilitate mai mare.

Activitatea de subscriere in Bulgaria:Raspunderi civile (non-maritime si non-aviatie) – rezultate inregistrate in anul 2018 foarte bune, riscurileasigurate avute în vedere fiind atrase prin nivelul ridicat de cunostinte al subscriitorilor CertAsig, dar si albrokerilor si al pietei de asigurari in general, concomitent cu utilizarea unor condiții de asigurare având clauze internationale. Astfel CertAsig s-a situat ca un concurent important pentru AIG / Colonnade si altiasiguratori de top. Nivelul comisioanelor de intermediere a fost mai redus decat cel din Romania.

Asigurarile de garantii – activitatea de subscriere a continuat cu rezultate pozitive dupa debutul din 2016,dat fiind faptul ca modificarea legislației achizițiilor publice în Bulgaria, a permis emiterea de polițe de asigurare de garanție, ca alternativă la scrisorile de garanție bancară.

Asigurari de bunuri / Asigurari tehnice – crestere constanta, cu o rata scăzută a daunalității, avand ca subscriitor unul din cei mai bine pregatiti inspectori de asigurare pe aceste linii, din Bulgaria. Selectie atentaa riscurilor, in conditiile unui nivel mediu de prima per polita, mai mare decat cel inregistrat in Romania.Acoperirea riscului de terorism, utilizat ca instrument de stimulare a vanzarilor in cadrul unor pachete deasigurare alaturi de asigurarile de bunuri, data fiind rata daunei zero pe acest tip de asigurare, atat inBulgaria cat si in Romania.

Sumarul activitatii de subscriere din punct de vedere al extinderii geografice este urmatoarea:

RON

Romania Bulgaria

Prime brute subscrise 43,670,124 14,098,171

Daune intamplate 45,463,966 1,654,887

Impact Program reasigurare -710,152 -4,735,224

Cheltuieli administrative, de achizitie si altecheltuieli tehnice

31,740,045 6,993,369

Alte venituri tehnice 7,361,275 690,545

Rezultat tehnic -26,882,765 1,405,236

A.3 Performanta investitiilorSocietatea investeste in conformitate cu politica acesteia de investitii aprobate. Departamentul Financiar

monitorizeaza si analizeaza piața financiară prin sursele pe care le are la dispoziție (presa scrisă, rapoarte

Pag. 9 / 30

publicate de instituții financiare sau specializate în domeniu) și va transmite periodic conducerii informații

relevante care ar putea afecta atât investițiile deja efectuate, cât și cele viitoare sau calitatea unei

contrapartide.

La data de 31.12.2018 Societatea are participatii la urmatoarele societăţi:

RON 31.12.2018 (S1) 31.12.2018 (S2)

Titluri de participare detinute la PAID 1,063,800 8,747,880

Titluri de participare detinute la Credit Europe Bank SA 1,404 1,404

Total 1,065,204 8,749,284

De asemenea societatea urmareste investirea excedentului de lichiditate in titluri de stat care asigura oincadrare optima in rigorile impuse de regimul Sonvency II. La data de 31 decembrie 2018 Societatea areinregistrate urmatoarele instrumente financiare:

ISIN MATURITATE VALOARE TITLURI LA 31.12.2018 ( RON)

RO1819CTN027 13.02.2019 7,598,962

RO1819CTN027 13.02.2019 8,574,040

Total titluri 16,173,001

Excedentul de lichiditate pe termen scurt, dupa investirea in titluri de stat, se investeste in depozitebancare pe termen scurt.

Sedintele privind investitiile se desfasoara trimestrial in cadrul comitetului de investitii si ori de cate oriintervine necesitatea luarii unei decizii investitionale.

A.4 Performanta altor activitatiLa data de 31.12.2017 Societatea detinea 3 contracte active de leasing financiar reprezentand achizitieautoturisme pentru desfasurarea activitatii curente. Soldul contractelor anterior mentionate este de16,258 RON. Restul contractelor versus 31.12.2017 au ajuns la maturitate in timpul anului 2018 si au fostachitate integral.

A.5 Alte informatiiIn anul 2017 ASF a derulat un control de fond al societății. Raportul de control a fost transmis societatii in ultimul trimestru al anului 2017 (adresa nr. 6206/09.11.2017), iar în luna aprilie a anului 2018 s-acomunicat Decizia nr. 479/19.04.2018, prin care s-a stabilit îndeplinirea unui plan de măsuri in vederea remedierii aspectelor constatate in urma controlului periodic.

B.1 Informatii generale privind sistemul de guvernantaB.1.1 Sistemul de guvernantaGuvernanta corporativa a societății este organizata in stransa legatura cu strategia acesteia si are ca scop buna desfasurare a activitatii societății si atingerea obiectivelor propuse prin strategia de afaceri precum si asigurarea unei administrari eficiente, bazata pe principiul continuitatii activitatii.

Societatea a implementat, in conformitate cu legislatia in vigoare, un sistem de guvernanta, care includeurmătoarele:

B. SISTEMUL DE GUVERNANTA

Pag. 10 / 30

a) o structură organizatorică și o structura operațională adecvate, luând în considerare obiectivele societății și domeniul de activitate al acesteia;

b) implementarea funcțiilor cheie: i. Managementul risculuiii. Actuariatiii. Conformitateiv. Audit intern

c) un sistem de management al riscului bazat pe procese si proceduri, adecvat pentru activitateasocietății;

d) politici/ proceduri în conformitate cu strategia de afaceri a societății și cerințele legale în vigoare; e) stabilirea de roluri și responsabilități pentru fiecăre structura organizatorică; f) un sistem adecvat de raportare și procese de luare a deciziilor.

B.1.2 Structura organizationala; roluri si responsabilitatii. Nivel administrativ: Consiliul de Administrație ales de catre Adunarea Generala a Actionarilor; modul

de conducere și administrare a Societăţii se bazează pe sistemul unitar, în care administrarea societăţii revine Consiliului de Administraţie, care deleagă anumite atribuţii directorilor executivi. Consiliul de Administrație, ca organ colectiv de gestiune, beneficiază de competenţă şi puteri depline de administrare a Societăţii şi de îndeplinire a hotărârilor Adunării Generale a Acţionarilor, în limitele drepturilor acordate.

La 31.12.2018 Consiliul de Administratie avea in componenta mentionata la puncul A.1.1 Conducereasocietatii.

ii. Nivel executiv: Conducerea de zi cu zi a Societăţii, inclusiv toate operaţiunile efectuate în vederea derulării activităţilor Societăţii, precum şi relaţiile cu autorităţile relevante, denumite în continuare, în mod general şi colectiv, „atribuţii de conducere”, sunt delegate de către Consiliul de Administraţie Directorului General şi Directorului General Adjunct.

La 31.12.2018 conducerea executiva era asigurata de persoanele mentionate la puncul A.1.1Conducerea societatii.

iii. Funcții cheie implementate: Funcția de management al riscului Funcția actuarială Funcția de conformitate Funcția de audit intern

iv. Funcții critice: funcţii identificate de Societate prin Politica privind criteriile de competență și onorabilitate în cazul membrilor structurii de conducere și a persoanelor care dețin functii cheie și funcții critice, ţinând cont de natura, amploarea şi complexitatea activităţii şi de structura organizatorică, respectiv: Departamentul Asigurări Generale, Departamentul Reasigurare; Departamentul Daune; Departamentul Economico- Financiar; Departamentul Juridic; și Departamentul Tehnologia Informației.

Comitetele in cadrul societății sunt organizate in scopul de a facilita coordonarea activitatii, fiind structurate pe diferite functii. In cadrul societății sunt implementate urmatoarele comitete: i. Comitetul de management al riscurilor, care acordă consultanță managementului si Consiliului de

Administrație în procesul de luare a deciziilor pentru subiecte privind managementul riscurilor. Acesta are in componenta Subcomitetul de Subscriere si Subcomitetul de Daune si Rezervare, pentruactivitati specifice legate de subscriere si solutionarea dosarelor de dauna;

ii. Comitetul de audit intern care acordă consultanță managementului si Consiliului de Administratie în procesul de luare a deciziilor pentru toate activitățile societății;

Pag. 11 / 30

iii. Comitetul de remunerare care are rol consultativ pentru Consiliul de Administratie, care acordaconsultanta acestuia cu privire la Politica de Remunerare.

B.1.3 Politica de remunerarePolitica de remunerare a fost elaborata in conformitate cu reglementarile legale si aprobata de Consiliul deAdministratie prin Hotararea nr. 44/28.09.2018 si revizuita prin Hotararea nr. 50/31.10.2018.

Politica de remunerare a societatii urmareste pastrarea si valorificarea salariatilor cu cele mai ridicatecalitati profesionale, educationale si morale. In egala masura, politica de remunerare urmareste motivareasi incurajarea personalului propriu, in vederea optimizarii performantei individuale si colective de munca.Politica de Remunerare permite si promoveaza o administrare a riscurilor sanatoasa si eficace, fara aincuraja asumarea de riscuri care depasesc nivelul apetitului la risc, prevenindu-se astfel acordarea destimulente pentru asumarea excesiva a riscurilor si pentru alte componente contrare intereselor societatii.Politica de remunerare este aplicabilia tuturor salariatilor, Conducerii Executive si Consiliului deAdministratie.

B.2 Cerinte de competenta si onorabilitatePolitica privind criteriile de competenta si onorabilitate este elaborata in conformitate cu reglementarile invigoare si este aprobata la nivelul Consiliului de Administratie. In anul 2018 aceasta Politica a fost revizuitade catre Consiliul de Administratie prin Hotararea nr.50/31.10.2018Prin Politica privind criteriile de competenta si societatea se asigura ca persoanele care desfasoara efectivactivitatea de conducere, cele care detin functii-cheie sau alte functii critice, nu reprezinta un risc potentialpentru entitate, conducand la vulnerabilitatea acesteia, verificand in permanenta indeplinireaurmatoarelor cerinte:

a) competenta profesionala: pregatirea, calificarile si experienta sa fie compatibile cu administrareacorecta si prudenta a Societatii;

b) probitate morala: buna reputatie si integritate morala;c) guvernanta.

B.3 Sistemul de gestionare a riscurilor, inclusiv evaluarea interna a riscurilor si a solvabilitatiiB.3.1 Prezentare generala a sistemului de management al riscurilorCertAsig considera ca este foarte important ca riscurile cu care societatea se confrunta sa fie identificate sicontrolate in timp util si in mod adecvat. In acesta scop, societatea a implementat un sistem demanagement al riscului prin care expunerile la risc existente sau posibile sunt identificate, masurate,gestionate, monitorizate si raportate.

Sistemul de management al riscului este coordonat la nivel de societate, fiind stabilite strategii specifice,elaborate si implementate politici si proceduri privind identificarea, evaluarea, monitorizarea, comunicareasi raportarea riscurilor in timp util.

Societatea urmareste sa mentina un profil de risc care sa indeplineasca obiectivele sale de afaceri:a) utilizarea resurselor in serviciul clientilor sai, acceptand riscurile pe care societatea le doreste si le

poate gestiona;b) mentinerea unei puteri financiare care sa asigure clientii si colaboratorii ca societatea va putea sa-si

onoreze angajamentele;c) preluarea in asigurare a riscurilor care genereaza o crestere durabila si profitabila a societății si

utilizarea resurselor acolo unde societatea poate obtine cele mai bune rentabilitati pe termen mediusi lung;

d) gestionarea riscurilor in mod activ si pozitiv, pentru a evita si diminua riscurile care depasesc apetitulla risc stabilit.

Sistemul de management al riscurilor se regaseste la toate nivelurile organizatiei. Principiile sireglementarile stabilite in cadrul Politicii interne privind managementul riscurilor sunt aplicate la nivelultuturor structurilor organizatorice ale societății. Politica privind managementul riscului a fost in anul 2018

Pag. 12 / 30

revizuita si aprobata de catre Consiliul de Administratie prin Hotararea nr. 29/31.07.2018.

B.3.2 Identificarea, evaluarea, controlul riscurilor; registrul de riscuri; raportarea si comunicarea riscurilorSocietatea utilizeaza formula standard de calcul a necesarului de capital, asa cum aceasta este definita deDirectiva Solvency 2 si reglementarile aferente.

B.3.2.1 Sistemul de management al riscurilor cuprinde analiza urmatoarelor categorii de riscuri:

a) Riscuri cuprinse in formula standard, asa cum acestea sunt definite in Directiva Solvency 2 sireglementarile aferente: Riscul de subscriere Riscul de piata Riscul de contrapartida riscul operational

b) Riscurile suplimentare celor din formula standard pe care societatea le analizeaza, identificate caavand impact asupra activitatii societății sunt urmatoarele: Riscul de lichiditate Riscul strategic Riscul reputational Riscul de conformitate.

B.3.2.2 Identificarea riscurilorRiscurile identificate sunt clasificate in clase de riscuri. Toate categoriile de risc sunt definite in "Registrulriscurilor" (anexa a Politicii de management al riscurilor), luand in calcul si principiul proportionalitatii.

In cazul aparitiei unui nou risc, Departamentul de Management al Riscului are responsabilitatea actualizariiRegistrului riscurilor, mentionand informatiile necesare: cod risc, de numire si definitie, modalitate deevaluare, proprietarul riscului.

B.3.2.3 Evaluarea riscurilorMetodele de evaluare a riscurilor utilizate de companie pot fi:

Evaluarea calitativa; Evaluare cantitativa.

Evaluarea cantitativa se realizeaza pentru riscurile cuprinse in formula standard utilizata de companie.Evaluarea calitativa se realizeaza in special pentru riscurile din afara formulei standard, identificate decompanie a avea impact semnificativ in activitatile sale.

In functie de situatie si relevanta, exista analize atat cantitative cat si calitative ale acelorasi riscuri, invederea realizarii unei imagini mai in detaliu a riscurilor si in special pentru identificarea de masurinecesare de mitigare a riscurilor si de control a acestora.

B.3.2.4 Controlul riscurilorControlul riscurilor se realizeaza prin intermediul unor chei de control, stabilite de companie:

Controlul la nivel de reglementari interne prin care managementul societății are capacitatea de a supraveghea asupra respectarii de catre structurile organizatorice a principiilor si cerintelorPoliticii de management al riscurilor la toate nivelurile de activitate si Procedurii privind risculoperational;

Controlul la nivel de procese se refera la capacitatea conducerii societatii de a supravegheaasupra conformitatii efectuarii proceselor cu reglementarile interne avand ca rezultat evitareariscurilor operationale.

Control analitic ce are in vedere abilitatea conducerii societății de a supraveghea faptul ca rapoartele sunt efectuate in timp util, continutul acestora este corect, complet si relevant pentru

Pag. 13 / 30

functiile de management. Rezultatul direct al acestui control specific este o imagine clara aperformantei societății la toate nivelurile si capacitatea de a furniza rapoarte externe exacte si in timp util.

B.3.2.5 Registrul riscurilorCategoriile de risc sunt descrise in Registrul riscurilor, anexa Politii de management al riscurilor. Fiecare riscintrodus in baza de date a Registrului este evaluat in conformitate cu metodologia de evaluare pentrufiecare clasa de risc.

Toate riscurile identificate sunt atribuite proprietarilor acestora (risk owners). Proprietarul riscului estepersoana sau entitatea care a primit autoritatea de a gestiona riscul in cauza si este responsabil pentrugestionarea acestuia.

B.3.2.6 Raportarea si comunicarea riscurilorTrimestrial, Departamentul de management al riscului realizeaza Profilul de risc al societății. Acesta este analizat in cadrul Comitetului de Management al riscurilor si ulterior transmis catre Consiliul deAdministratie.

Rapoartele privind activitatea de management al riscurilor sunt mentionate in Politica de raportare si facparte din urmatoarele categorii: Rapoarte interne: rapoarte specifice activitatii de management al riscurilor, inclusiv profilul de risc; Rapoarte externe (rapoartele de supraveghere): Raportul ORSA, capitolele referitoare la activitatea

de management al riscurilor din rapoartele anuale SFCR, RSR si situatiile IFRS.

B.3.2.7 Principiul „persoanei prudente”Societatea a elaborat si implementat Politica privind managementul investitiilor si Politica privindmanagementul activelor si datoriilor, pentru asigurarea unui management eficient al investitiilor sirespectarea principiului persoanei prudente.In scopul asigurarii lichiditatii, disponibilitatii si profitabilitatii portofoliului de investitii, activele societatii aufost investite in anul 2018 in: Conturi curente in valute in care sunt incheiate polite de asigurare (RON, EUR, USD, BGN, GBP) Depozite in RON, EUR, USD Titluri de stat in RON.

Detalii privind investitiile se regasesc la punctul A.3.

B.3.2.8 Managementul activelor si obligatiilorIn privinta asigurarii eficientei managementului activelor si obligatiilor, societatea are in vedereurmatoarele:

a) Dependente intre riscuri din diferite clase de active si pasive, respectiv identificarea pozitiilorbilantiere de active si pasiv, pe valute, in vederea stabilirii deficitului/excedentului aferent.

b) Efectul tehnicilor relevante de diminuare a riscurilor asupra gestionarii activelor si pasivelor,respectiv efectul reasigurarii aferente posibilelor daune viitoare asupra obligatiilor rezultate in urmaunor evenimente viitoare potentiale.

c) Neconcordanta dintre activele si pasivele respective in ceea ce priveste durata, respectiv analizanevoilor de lichiditati corelate cu tipurile de active mentionate mai sus si durata acestora.

Obiectivele urmarite prin asigurarea managementului activelor si pasivelor sunt:a) mentinerea in limitele de toleranta stabilite a:

i. Coeficientului de lichiditate;ii. Ratei de solvabilitate

b) mentinerea unei rate de solvabilitate confortabile pe orizontul de timp analizat in procesul ORSA.

Pag. 14 / 30

B.3.3 Strategia de management al riscurilorStrategia privind activitatea de management al riscurilor este emisa anual ca parte a strategiei de afaceri asocietății si are la baza urmatoarele instrumentele de luare a deciziilor: Profilul de risc al societății, Declaratia privind apetitul la risc si limitele de toleranta la risc, Strategia de afaceri si planul de afaceri pentru o perioada de 3 ani, Rezultatele procesului ORSA, Intalniri regulate ale Comitetului de management al riscurilor.

Documentele mai sus mentionate sunt aprobate prin hotarari ale Consiliul de Administratie al societății.

B.3.4 Apetitul la riscDeclaratia privind apetitul la risc al societății este emisa de catre Consiliul de Administratie prezentand riscurile pe care societatea le gestioneaza pentru a-si atinge obiectivele.

Declaratia privind apetitul la risc cuprinde si limitele de toleranta stabilite de companie pentru anulrespectiv, pentru riscurile analizate. Acestea sunt comparate cu rezultatele analizelor periodice aleriscurilor respective, furnizand informatii depre posibile deviatii care pot influenta negativ activitateasocietății.

Declaratia privind apetitul la risc este revizuita anual sau ori de cate ori intervin schimbari semnificative lanivelul strategiei si/sau profilului de risc al societății.

B.3.5 Procesul ORSA si raportul ORSACadrul intern de reglementare al procesului ORSA este stabilit si aprobat in Politica de management alriscurilor.

Procesul ORSA se desfasoara anual. In cazul unor schimbari majore in cadrul strategiei societății sau a unor deviatii semnificative semnalate in profilul de risc, societatea poate initia procese ORSA suplimentare.

Orizontul de timp al procesului ORSA este de 3 ani, avand in vedere principiul proportionalitatii, respectivfaptul ca valabilitatea politelor incheiate de companie sunt sub aceasta perioada, de regula anuale.

B.3.5.1 Etapele derularii procesului ORSA

Fluxul privind procesul ORSA se prezinta astfel:

Planificarea activitatii: strategiesi plan de afaceri pe 3 ani

Politici si proceduri demanagement al riscului, inclusiv

registrul riscurilor Apetitul la risc Profilul de risc Scenarii identificate

Proiectia planului de afaceriin conditii normale si al

scenariilor Calcul SCR si estimare

necesitati de solvabilitate inconditii normale si alscenariilor

Concluzii ale procesuluiORSA; masuri propuse inraportul ORSA

Planificarea activitatiicompaniei; capitalizare

Comunicare

IPOTEZE PROCESUL

ORSA

REZULTATE

SI DECIZII

Pag. 15 / 30

Apetitul la riscApetitul la risc si limitele de toleranta considerate ca si ipoteze in cadrul procesului ORSA sunt luate inconsiderare fara a fi permise deviatii pe termen mediu de la acestea.Identificarea de deviatii de la apetitul la risc stabilit de catre conducere prin limitele de toleranta stabilite,sunt analizate periodic prin emiterea profilului de risc. Daca acestea nu au o explicatie punctuala si nu pot firemediate prin masuri de control imediate, constituie factor de declasarea unui nou proces ORSA prin carese vor stabili masuri in vederea aducerii expunerilor la riscuri in limitele stabilite.

Profilul de riscPentru a asigura un management eficient al riscurilor cu care societatea se confrunta, rofilul de risc alsocietății se realizeaza trimestrial, odata cu raportarea QRT-urilor trimestriale. Scopul este acela al identificarii in timp util al posibilelor abateri de la limitele de toleranta stabilite si stabilirea masurilornecesare de mitigare.Ca si ipoteza a procesului ORSA anual, este considerat profilul de risc la data inchiderii exercitiului financiaral anului anterior, luandu-se in considerare ca proiectiile planului de afaceri au la baza raportarile la aceeasidata.

Scenarii identificateIdentificarea scenariilor care stau la baza procesului ORSA in vederea calcularii necesarului de capitalpentru orizontul de timp de 3 ani, au la baza: profilul de afaceri al societății, istoricul si analizele anterioare ale riscurilor cu care aceasta se confrunta.

Astfel, sunt luate in considerare teste care implica scenariile probabile pentru companie si cu impactsemnificativ asupra situatiei financiare si a solvabilitatii.

In baza considerentelor de mai sus, scenariile gandite de societate sunt: variatii ale previziunilor de prime brute subscrise (PBS); socuri aplicate acestor variatii; extindere teritoriala.

Analizele scenariilor aferente procesului ORSA se realizeaza cu aceeasi frecventa a exercitiului ORSA.Rezultatele scenariilor aplicate constituie o baza a evaluarii necesitatilor posibile de solvabilitate pentruorizontul de timp al procesului ORSA.

Procesul ORSAProiectia planului de afaceri in conditii normale si al scenariilorIn cadrul ORSA, Planul de afaceri este realizat de catre Dept. Financiar ca si componenta prospective,luandu-se in considerare o serie de ipoteze stabilite in dezvoltarea strategiei si a planului de afaceri.

Astfel, planul de afaceri este proiectat in 3 scenarii de baza, carora li se aplica socurile stabilite. Scenariulconsiderat de baza este cel mentionat in strategia societății si planul de afaceri aferent.

Pornind de la scenariul de baza, se aplica scenariile si socurile stabilite, obtinandu-se proiectiile acestora peorizontul de timp al procesului ORSA.

Calcul SCR si estimare necesitati de solvabilitate in conditii normale si al scenariilorSocietatea calculeaza necesarul de capital utilizand formula standard.Calculele SCR si MCR, conform formulei standard, determina cerinta de capital pentru acoperirea cel putina riscurilor care intra in formula de calcul, respectiv: riscul de subscriere, riscul de contrapartida, riscul depiata si riscul operational. Riscurile evaluate calitativ, intra in analizele de risc calitative si sunt monitorizateprin profilele de risc periodice.

Pag. 16 / 30

Componenta prospectiva a calcului privind necesarul de capital (SCR), fonduri proprii (OF) si coeficientul desolvabilitate porneste de la valoarea actuala calculata si presupune estimari prospective pe orizontul detimp luat in calcul.

Raportul ORSA prezinta ipotezele care stau la baza estimarilor si calculele atat in conditii normale cat sipentru scenariile stabilite.

Concluzii ale procesului ORSA; masuri propuse in raportul ORSARezultatele exercitiului ORSA sunt discutate cu partile implicate in cadrul Comitetului de Management alRiscurilor, fiind schitat raportul ORSA in care sunt prezentate concluziile.

Raportul ORSA cuprinde informatii referitoare ata la partea calitativa, incluzand si elemente de guvernantacorporativa, strategie, analizele de risc prin profilul de risc si tehnicile de mitigare a riscurilor cat si parteacantitativa de calcul a solvabilitatii, incluzand calule de necesar de capital (SCR), fonduri proprii (OF) sicoeficient de solvabilitate pe orizontul de timp avut in vedere, atat in conditii normale (scenario de baza)cat si pentru scenariile stabilite de companie.Obiectivul principal al exercitiului ORSA este acela de a asigura un coeficient de solvabilitate confortabil,prin detinerea unor fonduri proprii eligibile care sa acopere cel putin necesarul de capital calculat prinformula standard pe un orizont de timp stabilit, respectiv 3 ani.

Planificarea activitatii societății; capitalizare Rezultatele procesului ORSA si masurile propuse, daca este cazul, ar trebui sa constituie puncte de plecareale: dezvoltarii strategiei si/sau, daca este cazul, adecvarea strategiei de afaceri, de risc si de adecvare a

capitalului; adecvarii cerintelor de guvernanta, respectiv alinierea proceselor si reglementarilor interne la

cerintele actualizate in urma ORSA; planificarea activitatilor societății, prin prioritizare, proiecte ce trebuie dezvoltate, obiective de

urmarit; managementul capitalului: stabilirea de necesar de capital pentru sustinerea afacerii, atat in conditii

normale cat si in conditii adverse (scenarii), pentru orizontul de timp de 3 ani inclusiv dezvoltarea deplanuri de masuri, daca este cazul, pentru asigurarea capitalului necesar.

Deciziile viitoare luate de conducerea societății, privind aspectele de mai sus, ar trebui sa tina cont de rezultatele procesului ORSA.

ComunicareRaportul intern ORSA este prezentat si avizat in cadrul Comitetului de Management al Riscurilor.Procesul ORSA este considerat incheiat in momentul acceptarii rezultatelor si aprobarii raportului ORSA decatre Consiliul de Administratie.

Rezultatele procesului ORSA sunt comunicate structurilor implicate, in vederea utilizarii lor, asa cum s-aprezentat anterior, in activitatea societății.

Raportul ORSA catre ASF este transmis in maxim doua saptamani de la aprobarea acestuia de catreConsiliul de Administratie. Acesta poate diferi de raportul intern ORSA, dar trebuie sa fie sufficient decuprinzator pentru a se intelege derularea procesului si rezultatele obtinute.

B.3.5.2 Structurile organizatorice implicate in procesul ORSA sunt urmatoarele:a) Consiliul de Administratie:b) Comitetul de Management al Riscurilorc) Departamentul de management al risculuid) Departamentul economico-financiar

Pag. 17 / 30

e) Departamentul actuariatf) Departamentul de audit interng) Alte structuri organizatorice prin furnizarea de informatii necesare procesului ORSA.

B.3.6 Sitemul de rating in raportarile cantitativePentru raportarile cantitative, ratingurile utilizate sunt urmatoarele cele comunicate de parteneriirespectivi.Ratingurile sunt cele acordate de: Fitch, S&P si AM Best.

B.4 Sistemul de control internControlul intern reprezintă un proces continuu, exercitat de toate structurile societății la care participă atât

personalul societății (inclusiv sucursalele) cât și conducerea executiva, Consiliul de Administrație si

Comitetele acestuia.

Rolul sistemului de control intern implementat in cadrul societatii este de a furniza o asigurare rezonabilă

asupra îndeplinirii obiectivelor societății privind:

Desfășurarea activității în condiții de eficiență și rentabilitate;

Controlul adecvat al riscurilor care pot afecta atingerea obiectivelor societății;

Furnizarea de informațíi corecte, relevante, complete și oportune structurilor implicate în luarea

deciziilor și utilizatorilor externi ai informațiilor;

Protejarea patrimoniului societății;

Conformitatea cu reglementările legale în vigoare și cele interne din cadrul societății.

Sistemul de control intern implementat in cadrul CertAsig Asigurare Reasigurare S.A. asigură verificarea

adecvării proceselor de identificare, evaluare, monitorizare, gestionare şi raportare a riscurilor, a fiabilităţii

informaţiilor financiare şi nefinanciare raportate intern şi extern şi a conformităţii acestora cu legislaţia

specifică aplicabilă, precum şi cu deciziile interne ale entităţii reglementate si include:

a) cadrul general de control implementat la nivelul fiecărei activități/ proces;

b) funcția de conformitate, stabilită ca funcție cheie în cadrul societății;

c) proceduri administrative și contabile, dezvoltate și implementate la nivelul structurilor responsabile;

d) proceduri de raportare si comunicare la toate nivelurile, atât pe vertical cât și pe orizontală.

In scopul implementarii activitatilor de mai sus, sistemul de control intern in cadrul societatii estestructurat pe 3 linii de aparare:

Prima linie de apărare - reprezinta primul nivel al controalelor și este implementată astfel încât să

asigure faptul că toate operațiunile sunt procedurate și corect efectuate. Controalele sunt

implementate și realizate de către Conducerea operativă. Acestea identifică riscurile la nivelul

departamentului și implementează controale interne prin propriile lor proceduri pentru reducerea

acestor riscuri. Totodată, prima linie de apărare în sistemul de control intern este responsabilă de

implementarea legislației și respectarea procedurilor interne în vigoare în cadrul activităților

desfășurate.

A doua linie de apărare - reprezintă cel de-al doilea nivel al controalelor si este în responsabilitatea

Funcţiei de Management a Riscurilor, Funcţiei de Conformitate și Funcției Actuariale, funcții cheie în

cadrul societății. Detalii specifice despre responsabilitățile fiecărei funcții cheie în cadrul sistemului de

control intern sunt prezentate în policile și procedurile specifice acestora si in baza obiectivelor/

planurilor stabilite de acestea si aprobate de conducerea societatii.

Pag. 18 / 30

A treia linie de apărare - reprezintă cel de-al treilea nivel al controalelor si este realizat de funcţia de Audit, care evaluează şi verifică periodic completitudinea, funcţionalitatea şi gradul de adecvare al sistemului de control intern si management al riscului în cadrul societății pe baza planului de audit si politicilor existente.

Prima linie de aparare este subordonata si raporteaza conducerii executive.

Cea de-a doua si cea de-a treia linie de aparare sunt independente de structurile organizatorice

operaţionale şi de cele de suport pe care le controlează şi raportează direct Consiliului de Administratie.

Ca parte din cea de-a doua linie de aparare, functia de Conformitate este o functie cheie si este asigurata

de Departamentul de Control intern si Conformitate, subordonat direct Consiliului de Administratie.

In cursul anului 2018, societatea a decis modificarea structurii organizationale si a instituit un Departament

de Control intern si Conformitate care a reunit cele doua functii: cea de Control intern cu cea de

Conformitate.

Responsabilităţile funcţiei de conformitate sunt stabilite in baza procedurilor/ politicilor de control intern/

conformitate si Planului anual de control intern/ conformitate aprobat de Consiliul de Administratie si

includ cel putin:

a) consilierea conducerii referitor la modalitatea de aplicare a prevederilor legale;

b) identificarea şi evaluarea riscului de neconformitate;

c) evaluarea impactului pe care modificările cadrului legislativ îl pot avea asupra activităţii.

Functia de Conformitate prezinta rapoarte periodice privind conformitatea activitatilor operationale catreconducerea executiva, raporteaza cel putin trimestrial catre Consiliul de Administratie si informeazaperiodic celelalte functii cheie si Comitetul de Audit despre aspectele relevante de Conformitate.

B.5 Functia de audit internÎn conformitate cu cerințele legale, Societatea a instituit funcția de audit intern ale cărei caracteristici

principale sunt, planificarea, obiectivitatea, independentă faţă de funcţiile operaţionale și responsabilitate

față de:

a) evaluarea adecvării şi funcţionalităţii sistemului de control intern şi a altor elemente ale sistemului de

guvernanţă, iar în cadrul acestora un rol important îl au verificarea conformității activității

compartimentelor verificate cu cerințele legale în vigoare, cu standardele, regulamentele, precum și

cu politicile procedurile elaborate intern;

b) transmiterea către conducere a constatărilor şi recomandărilor;

c) monitorizarea realizării acţiunilor stabilite de conducere în urma constatărilor şi recomandărilor transmise.

Principalul obiectiv, în timpul misiunilor de audit intern, este identificarea proceselor cu impact semnificativdin activitățile departamentului auditat și riscurile operaționale legate de acestea.

Activitatea desfășurată de Departamentul de Audit Intern în cursul anului 2018 a avut la bază Planul privind

activitatea de Audit Intern aprobat de Consiliul de Administrație precum si solicitarea acestuia de a

monitoriza implementarea recomandarilor formulate de auditorul intern in cursul anului 2017 precum si a

auditorilor externi formulate in cursul auditarii exercitiilor financiare 2015-2017. Misiunile de audit intern

efectuate în conformitate cu planul de audit aprobat si activitatea de monitorizare a recomandarilor

auditorilor au avut ca rezultat rapoarte de audit intern, înaintate compartimentelor auditate, Comitetului

de Audit si Consiliului de Administratie.

Pag. 19 / 30

B.6 Functia actuarialaIn conformitate cu cerintele legale, Societatea a instituit functia actuariala reprezentata deDepartamentul Actuariat si are urmatoarele responsabilitati:

a) calcularea rezervelor tehnice si a elementelor cantitative conform regimului de Solvabilitate II;b) emiterea de opinii cu privire la programul de reasigurare;c) emiterea de opinii cu privire la procesul de subscriere;d) emiterea de opinii cu privire la calitatea datelor.

Functia actuariala se asigura de calitatea, completitudinea si adecvarea datelor analizate si folosite incalculul elementelor cantitative conform regimului de Solvabilitate II. Calitatea datelor si suficienta lor inscopul mentionat este esentiala in obtinerea unor estimari rezonabile ale rezervelor tehnice.

Functia actuariala transmite recomandari conducerii cu privire la procedurile care ar putea fi urmate invederea cresterii calitatii datelor disponibile.

B.7 ExternalizareaIn acceptiunea societății si a specificului afacerii, aceasta considera ca externalizarea reprezinta

contractarea unor servicii de consultanta pentru anumite activitati si/sau servicii in mod continuu.

Societatea a elaborat si implementat o Politica interna de externalizare aprobata de catre Consilul de

Administratie prin Hotararea nr. 55/28.12.2018 care are ca scop reglementarea modului in care societatea

decide externalizarea anumitor activitati interne, in conformitate cu prevederilor legale aplicabile si

dispozitiile actelor si regulamentelor interne ale societatii, precum si modul in care sunt administrate

riscurile asociate activitatilor externalizate. Aplicarea acestei Politici se efectueaza la nivelul intregii

societati, atat pentru activitatile si functiile deja externalizate, cat si pentru cele viitoare.

Politica urmareste stabilirea urmatoarelor etape:

a) Analizarea si aprobarea deciziilor de externalizare de catre Consiliul de Administratieb) Notificarea A.S.F. cu privire la intentia de a externaliza functii sau activitati critice sau semnificative si

evolutiile semnificative ale functiilor sau activitatilor respectivec) Informarea/ notificarea altor autoritatilor, daca este cazuld) Cerinte privind incheierea contractelor de externalizaree) Incheierea contractelor de externalizaref) Reglementarea, monitorizarea si evaluarea activitatilor externalizateg) Responsabilitatile structurilor interne cu privire externalizareh) Raportarea catre conducerea societatii.

In vederea unui control adecvat al serviciilor externalizate, departamentul in cauza va elabora planuri

alternative pentru schimbarea furnizorilor externi in situatia incetarii contractelor cu acestia, indiferent de

cauza incetarii contractelor.

Societatea are externalizate doar activitati operationale. Societatea nu are externalizate functii cheie.

Soietatea a externalizat activitatea de intrumentare a daunelor aferente contractelor de asigurare incheiatede sucursala Bulgaria, catre urmatoarele societati: Intermar SRL (pentru clasele 6 si 12) si Pavalascu RiscConsultants SRL, pentru alte clase de asigurare.

Pag. 20 / 30

B.8 Alte informatiiIn anul 2017 ASF a derulat o misiune de control periodic in cadrul societății in urma careia a fost emisa decizia ASF nr. 479/19.04.2018 prin care societății i s-a solicitat prezentarea unui plan de masuri in vederea remedierii aspectelor privind sistemul de guvernanta constatate in urma controlului periodic desfasurat.

In cursul anului 2018, conducerea CertAsig a stabilit un plan de masuri aprobat de Consiliul de

Administratie si a raportat trimestrial catre Autoritatea de Supraveghere Financiara stadiul indeplinirii

acestuia in termenele stabilite.

Societatea verifica si asigura permanent respectarea recomandarilor Autoritatii de Supraveghere Financiara

si asigura implementarea acestora.

Generalitati privind profilul de risc al societății Profilul de risc reprezinta situatia la un moment dat a riscurilor cu care societatea se confrunta.Profilul de risc prezinta in mod cantitativ si calitativ riscurile analizate, indicand totodata pozitia desolvabilitate a societății la momentul realizarii profilului de risc.

In cadrul profilului de risc, societatea compara situatia riscurilor, respectiv indicatorii stabiliti, cu limitele detoleranta stabilite prin apetitul la risc.

Analizele de risc, inclusiv profilul de risc, sunt realizate in conformitate cu reglementarile interne privindactivitatile de management al riscurilor.

Riscurile la care societatea a fost expusa in anul 2018 sunt urmatoarele:a. Riscuri cuprinse in formula standard, asa cum acestea sunt definite in Directiva Solvency 2 si

reglementarile aferente: Riscul de subscriere Riscul de piata Riscul de contrapartida riscul operational

b. Riscurile suplimentare celor din formula standard pe care societatea le analizeaza, identificate caavand impact asupra activitatii societății sunt urmatoarele: Riscul de lichiditate Riscul strategic Riscul reputational Riscul de conformitate.

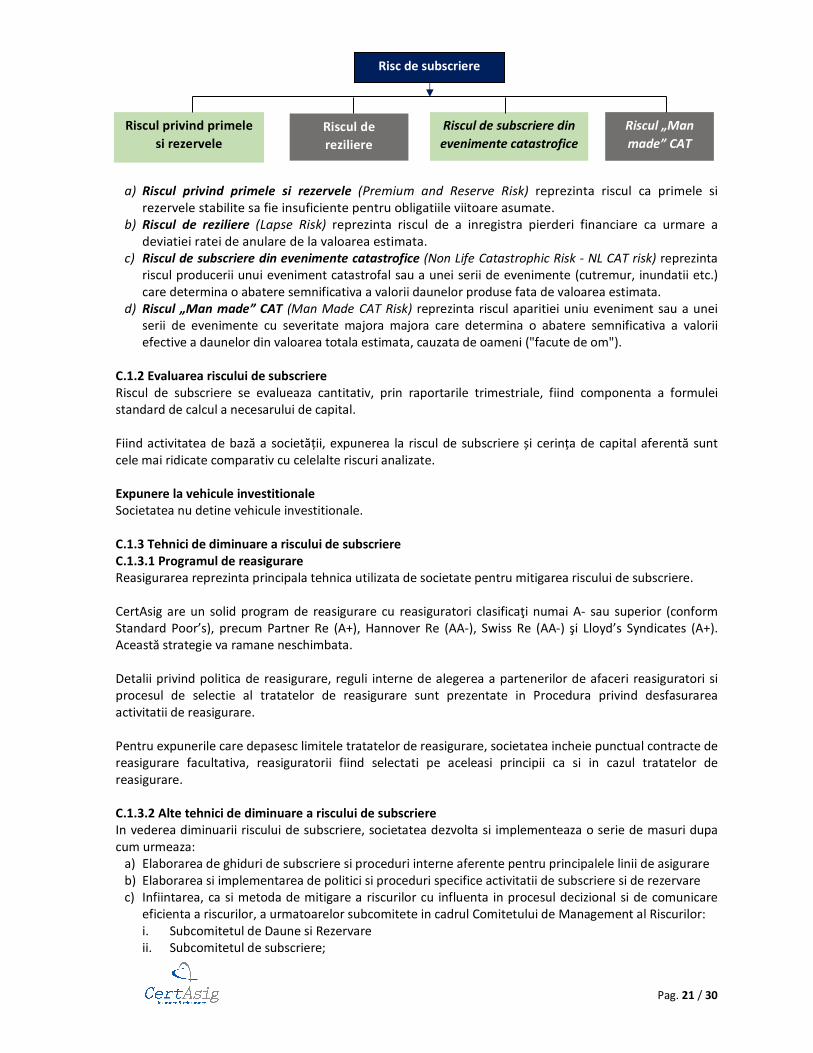

C.1 Riscul de subscriereC.1.1 Componenta riscului de subscriere (identificare); definitiiRiscul de subscriere reprezinta riscul inregistrarii pierderilor sau a nerealizarii profiturilor estimate datorataadoptarii unor ipoteze inadecvate privind tarifarea si / sau a rezervelor tehnice in comparatie cu obligatiileasumate.

Conform formulei standard, in componenta riscului de subscriere aferent politelor non-viata (Non-LifeUnderwriting Risk) analizat de companie intra urmatoarele subcategorii:

C. PROFILUL DE RISC

Pag. 21 / 30

a) Riscul privind primele si rezervele (Premium and Reserve Risk) reprezinta riscul ca primele sirezervele stabilite sa fie insuficiente pentru obligatiile viitoare asumate.

b) Riscul de reziliere (Lapse Risk) reprezinta riscul de a inregistra pierderi financiare ca urmare adeviatiei ratei de anulare de la valoarea estimata.

c) Riscul de subscriere din evenimente catastrofice (Non Life Catastrophic Risk - NL CAT risk) reprezintariscul producerii unui eveniment catastrofal sau a unei serii de evenimente (cutremur, inundatii etc.)care determina o abatere semnificativa a valorii daunelor produse fata de valoarea estimata.

d) Riscul „Man made” CAT (Man Made CAT Risk) reprezinta riscul aparitiei uniu eveniment sau a uneiserii de evenimente cu severitate majora majora care determina o abatere semnificativa a valoriiefective a daunelor din valoarea totala estimata, cauzata de oameni ("facute de om").

C.1.2 Evaluarea riscului de subscriereRiscul de subscriere se evalueaza cantitativ, prin raportarile trimestriale, fiind componenta a formuleistandard de calcul a necesarului de capital.

Fiind activitatea de bază a societății, expunerea la riscul de subscriere și cerința de capital aferentă sunt cele mai ridicate comparativ cu celelalte riscuri analizate.

Expunere la vehicule investitionaleSocietatea nu detine vehicule investitionale.

C.1.3 Tehnici de diminuare a riscului de subscriereC.1.3.1 Programul de reasigurareReasigurarea reprezinta principala tehnica utilizata de societate pentru mitigarea riscului de subscriere.

CertAsig are un solid program de reasigurare cu reasiguratori clasificaţi numai A- sau superior (conform Standard Poor’s), precum Partner Re (A+), Hannover Re (AA-), Swiss Re (AA-) şi Lloyd’s Syndicates (A+). Această strategie va ramane neschimbata.

Detalii privind politica de reasigurare, reguli interne de alegerea a partenerilor de afaceri reasiguratori siprocesul de selectie al tratatelor de reasigurare sunt prezentate in Procedura privind desfasurareaactivitatii de reasigurare.

Pentru expunerile care depasesc limitele tratatelor de reasigurare, societatea incheie punctual contracte dereasigurare facultativa, reasiguratorii fiind selectati pe aceleasi principii ca si in cazul tratatelor dereasigurare.

C.1.3.2 Alte tehnici de diminuare a riscului de subscriereIn vederea diminuarii riscului de subscriere, societatea dezvolta si implementeaza o serie de masuri dupacum urmeaza:

a) Elaborarea de ghiduri de subscriere si proceduri interne aferente pentru principalele linii de asigurareb) Elaborarea si implementarea de politici si proceduri specifice activitatii de subscriere si de rezervarec) Infiintarea, ca si metoda de mitigare a riscurilor cu influenta in procesul decizional si de comunicare

eficienta a riscurilor, a urmatoarelor subcomitete in cadrul Comitetului de Management al Riscurilor:i. Subcomitetul de Daune si Rezervareii. Subcomitetul de subscriere;

Risc de subscriere

Riscul privind primele

si rezerveleRiscul de

reziliere

Riscul de subscriere din

evenimente catastrofice

Riscul „Man

made” CAT

Pag. 22 / 30

d) Rapoarte interne catre management si Consiliul de Administratiee) Teste de adecvare a rezervelor realizate de Departamentul actuariat, anual.f) Misiuni de control intern si audit intern care au si rol preventiv de identificare de posibile riscuri si

implementarea de masuri corective, acolo unde este cazul.

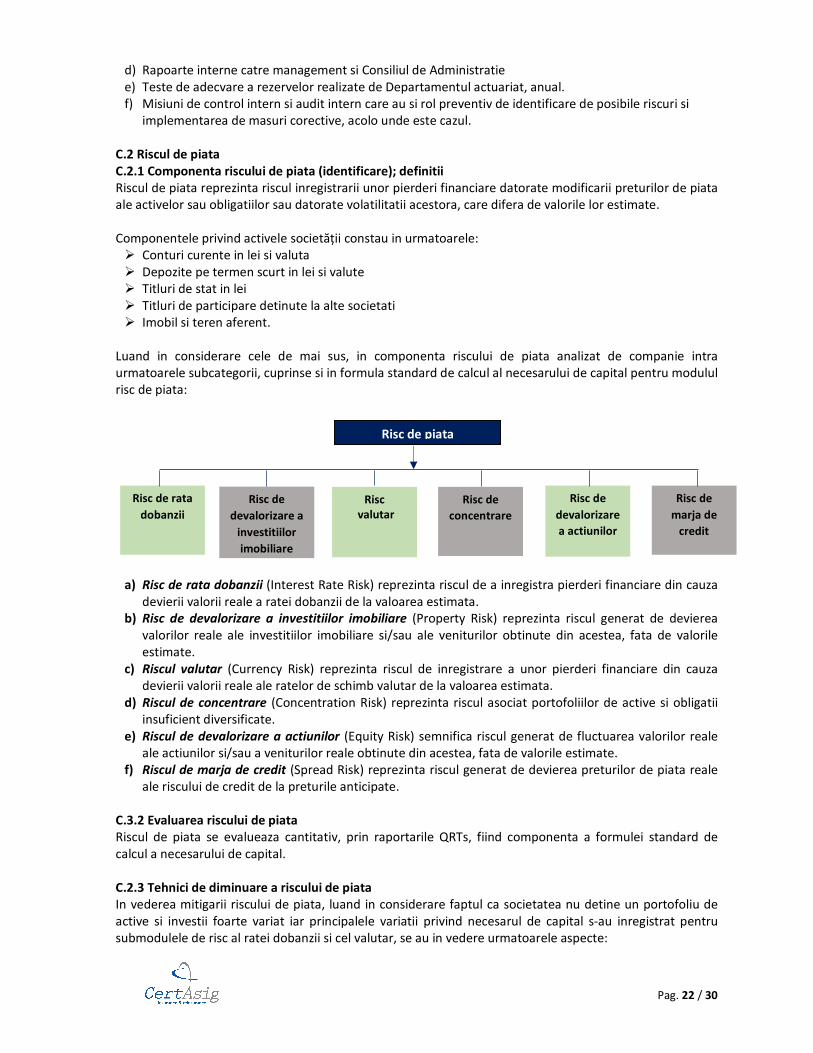

C.2 Riscul de piataC.2.1 Componenta riscului de piata (identificare); definitiiRiscul de piata reprezinta riscul inregistrarii unor pierderi financiare datorate modificarii preturilor de piataale activelor sau obligatiilor sau datorate volatilitatii acestora, care difera de valorile lor estimate.

Componentele privind activele societății constau in urmatoarele: Conturi curente in lei si valuta Depozite pe termen scurt in lei si valute Titluri de stat in lei Titluri de participare detinute la alte societati Imobil si teren aferent.

Luand in considerare cele de mai sus, in componenta riscului de piata analizat de companie intraurmatoarele subcategorii, cuprinse si in formula standard de calcul al necesarului de capital pentru modululrisc de piata:

a) Risc de rata dobanzii (Interest Rate Risk) reprezinta riscul de a inregistra pierderi financiare din cauzadevierii valorii reale a ratei dobanzii de la valoarea estimata.

b) Risc de devalorizare a investitiilor imobiliare (Property Risk) reprezinta riscul generat de deviereavalorilor reale ale investitiilor imobiliare si/sau ale veniturilor obtinute din acestea, fata de valorileestimate.

c) Riscul valutar (Currency Risk) reprezinta riscul de inregistrare a unor pierderi financiare din cauzadevierii valorii reale ale ratelor de schimb valutar de la valoarea estimata.

d) Riscul de concentrare (Concentration Risk) reprezinta riscul asociat portofoliilor de active si obligatiiinsuficient diversificate.

e) Riscul de devalorizare a actiunilor (Equity Risk) semnifica riscul generat de fluctuarea valorilor realeale actiunilor si/sau a veniturilor reale obtinute din acestea, fata de valorile estimate.

f) Riscul de marja de credit (Spread Risk) reprezinta riscul generat de devierea preturilor de piata realeale riscului de credit de la preturile anticipate.

C.3.2 Evaluarea riscului de piataRiscul de piata se evalueaza cantitativ, prin raportarile QRTs, fiind componenta a formulei standard decalcul a necesarului de capital.

C.2.3 Tehnici de diminuare a riscului de piataIn vederea mitigarii riscului de piata, luand in considerare faptul ca societatea nu detine un portofoliu deactive si investii foarte variat iar principalele variatii privind necesarul de capital s-au inregistrat pentrusubmodulele de risc al ratei dobanzii si cel valutar, se au in vedere urmatoarele aspecte:

Risc de piata

Risc de rata

dobanzii

Risc de

devalorizare a

investitiilor

imobiliare

Riscvalutar

Risc de

concentrare

Risc de

devalorizare

a actiunilor

Risc de

marja de

credit

Pag. 23 / 30

a) Monitorizare permanenta a expunerilor in RON si investirea in instrumente financiare care sa nuproduca fluctuatii mari de rata dobanzii.

b) Corelarea cash-flowriloe de colecatre a primelor de asigurare si de plata daunelor in aceleasi valute.c) Asigurarea unor ratinguri ridicate ale colaboratorilor pe partea de investitii (banci cu rating Fitch).d) Elaborarea si implementarea unei politici interne privind managementul investitiilor in care sunt

descrise etapele si modalitatile de luare a deciziilor care sa asigure performanta privind investitiile.e) Raporate interne periodice catre management si Consiliul de Administratie privind:

i. Deciziile de investireii. Situatia lichiditatilor si a investitiilor pe termen scurtiii. Situatia activelor si datoriilor pe valute.

C.3 Riscul de contrapartidaC.3.1 Componenta riscului de piata (identificare); definitiiRiscul de contrapartida reprezinta riscul generat de fluctuarea valorii fluxurilor de trezorerie de intrare, inconditiile in care contrapartidele nu isi indeplinesc obligatiile contractuale, astfel inregistrandu-se odiferenta intre valoarea reala a pierderilor si valoarea lor estimate.

Societatea, prin natura activitatii sale, are relatii cu diferite terte parti, fata de care riscurile privindneindeplinirea obligatiilor contractuale se reflecta in riscul de contrapartida.

Principalele categorii de parteneri de afaceri identificate de companie sunt: Parteneri reasiguratori, reasigurarea fiind principala tehnica a societății de diminuare a riscului de

subscriere; Parteneri in desfasurarea activitatilor de investitii; Parteneri in relatia de distributie a serviciilor prestate de companie, respectiv intermediari; Parteneri reprezentati de detinatorii de polite de asigurare, de la care societatea incaseaza primele de

asigurare.

Luand in considerare cele de mai sus, in componenta riscului de contrapartida, asa cum este definit si prinformula standard de calcul al necesarului de capital, intervin cele doua componente astfel:

a) Risc de contrapartida de tip 1 (Type 1 CD Risk), reprezentat de expunerile aferente contractelor dereasigurare, conturilor curente si depozitelor la banci;

b) Risc de contrapartida de tip 2 (Type 2 CD Risk), reprezentat de expunerile din creante de laintermediari si datorii ale detinatorilor de polite.

C.3.2 Evaluarea riscului de contrapartidaRiscul de contrapartida se evalueaza cantitativ trimestrial, prin raportarile QRTs, fiind componenta aformulei standard de calcul a necesarului de capital.

C.3.3 Tehnici de diminuare a riscului de contrapartidaPentru riscul de contrapartida, se au in vedere urmatoarele tehnici de mitigare:

a) Asigurarea unor ratinguri ridicate care sa asigure stabilitatea si performanta companiilorcolaboratoare, respectiv pentru reasiguratori si bancile partenere:i. Minim A- pentru reasiguratori, rating S&P si AM Best;ii. Rating A pentru banci, Fitch.

b) Monitorizarea permanenta comportamentului de plata al cleintilor prin analiza creantelor de labrokeri si asigurati de catre Dept. Economic.

Risc de contrapartida

Risc de contrapartida de tip 1 Risc de contrapartida de tip 2

Pag. 24 / 30

c) Implementarea unei politici interne privind tratamentul si stabilirea provizioanelor referitoare lacreante.

d) Raportari interne catre conducerea societății si Consiliul de Administratie privind situatia creantelor.

C.4 Riscul de lichiditateC.4.1 Componenta riscului de lichiditate (identificare); definitiiRiscul de lichiditate reprezinta riscul generat de imposibilitatea de a transforma in timp util activele inlichiditati pentru a achita o obligatie.

Instrumentele financiare folosite pentru plasamentele disponibilitatilor societatii sunt prezentate la cap.A.3, performanta investitiilor. Se au in vedere, prin politica de investitii, respectarea dispersieiplasamentelor precum si prudenta in alegerea instrumentelor financiare.

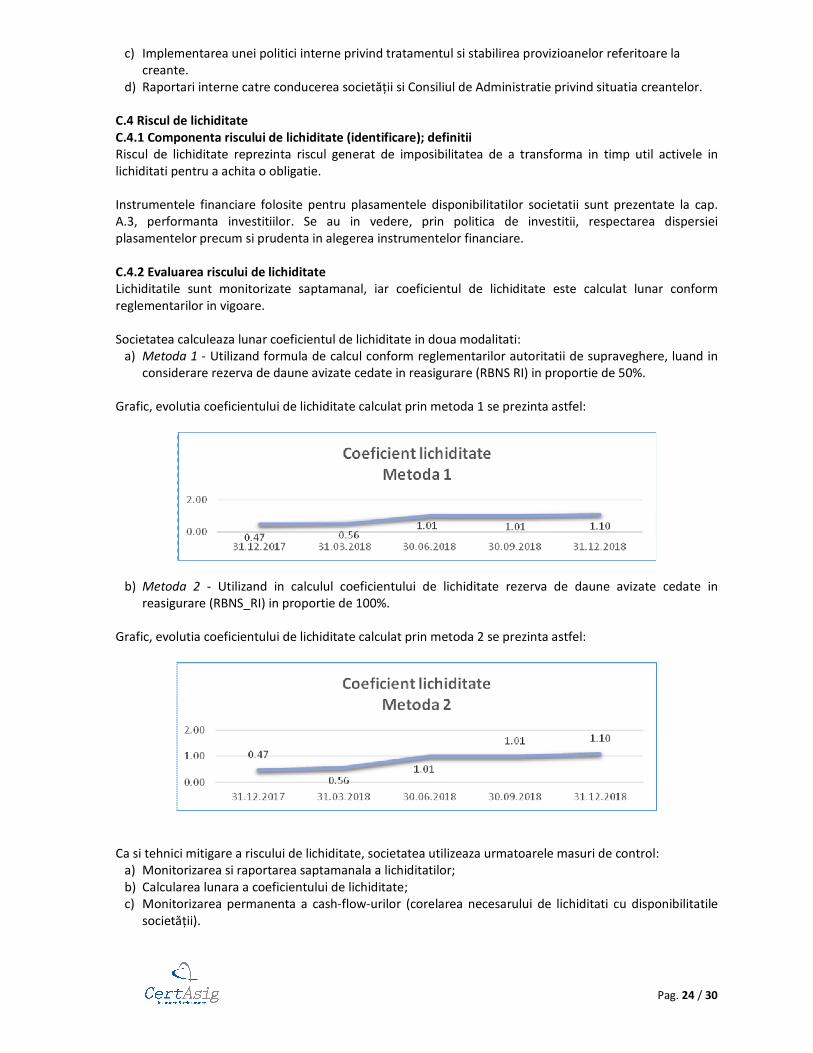

C.4.2 Evaluarea riscului de lichiditateLichiditatile sunt monitorizate saptamanal, iar coeficientul de lichiditate este calculat lunar conformreglementarilor in vigoare.

Societatea calculeaza lunar coeficientul de lichiditate in doua modalitati:a) Metoda 1 - Utilizand formula de calcul conform reglementarilor autoritatii de supraveghere, luand in

considerare rezerva de daune avizate cedate in reasigurare (RBNS RI) in proportie de 50%.

Grafic, evolutia coeficientului de lichiditate calculat prin metoda 1 se prezinta astfel:

b) Metoda 2 - Utilizand in calculul coeficientului de lichiditate rezerva de daune avizate cedate inreasigurare (RBNS_RI) in proportie de 100%.

Grafic, evolutia coeficientului de lichiditate calculat prin metoda 2 se prezinta astfel:

Ca si tehnici mitigare a riscului de lichiditate, societatea utilizeaza urmatoarele masuri de control:a) Monitorizarea si raportarea saptamanala a lichiditatilor;b) Calcularea lunara a coeficientului de lichiditate;c) Monitorizarea permanenta a cash-flow-urilor (corelarea necesarului de lichiditati cu disponibilitatile

societății).

Pag. 25 / 30

C.5 Riscul operationalC.5.1 Componenta riscului operational (identificare); definitiiRiscul operational reprezinta riscul ca pierderile financiare reale sa difere de cele estimate datoritaneadecvarii unor procese si sisteme interne, a erorilor unor angajati sau din cauza unor evenimenteexterne.

Datorita complexitatii acestui risc, societatea a elaborate si implementat si o Procedura interna privindriscul operational, aliniata atat la cerintele specificului activitatii societății cat si in conformitate cu reglementarile in vigoare specifice, respectiv Norma nr. 4/2018 privind gestionarea riscurilor operaţionale generate de sistemele informatice utilizate de entităţile autorizate/avizate/înregistrate, reglementate şi/sau supravegheate de către Autoritatea de Supraveghere Financiară

Procedura privind riscul operational revizuita a fost aprobata de catre Consiliul de Administratie prinHotararea nr. 55/28.12.2019, pornind de la concluziile discutate in cadrul sedintei Comitetului de Risc dindata de 16.11.2018 –stabilind masurile, termenele si responsabilii stabiliti de conducerea executiva pentruremedierea riscurilor operaționale identificate, conform Anexei nr. 2- Registru Riscuri operationale – Trimestrul 3 2018.

Luand in considerare specificul activitatii societății, riscul operational este impartit in mai multe module, descrise in catalogul de riscuri, respectiv:

a) Riscul din activitati de spalarea banilor si din finantarea actelor de terorism;b) Riscul rezultat din erori de procesare;c) Riscul de frauda interna;d) Riscul de frauda externa;e) Reputatie;f) Riscul intreruperii activitatii societății g) Lipsa controlului cu privire la sistemul de decizie si actiunih) Functii necorespunzatoare privind sistemele si informatiile

D.1 ActiveValoarea contabila a activelor Societatii este revizuita la fiecare data a intocmirii bilantului contabil, pentrua determina daca exista indicatori de depreciere. In situatia in care astfel de indicatori exista, este estimatavaloarea recuperabila a activelor Societatii. Un provizion pentru depreciere este inregistrat in situatia incare valoarea contabila a activului depaseste valoarea recuperabila a acestuia. Provizionul pentrudepreciere este recunoscut în contul de profit si pierdere.

Provizioanele sunt recunoscute in bilant atunci cand pentru Societate se naste o obligatie legala sauconstructiva legata de un eveniment trecut si este probabil ca in viitor sa fie necesara consumarea unorresurse economice care sa stinga aceasta obligatie. Provizioanele sunt revizuite la fiecare sfarsit deperioada si ajustate pentru a reflecta estimarea curenta cea mai adecvata. Diferentele rezultate in urmaajustarilor necesare sunt recunoscute in contul de profit si pierdere al perioadei.

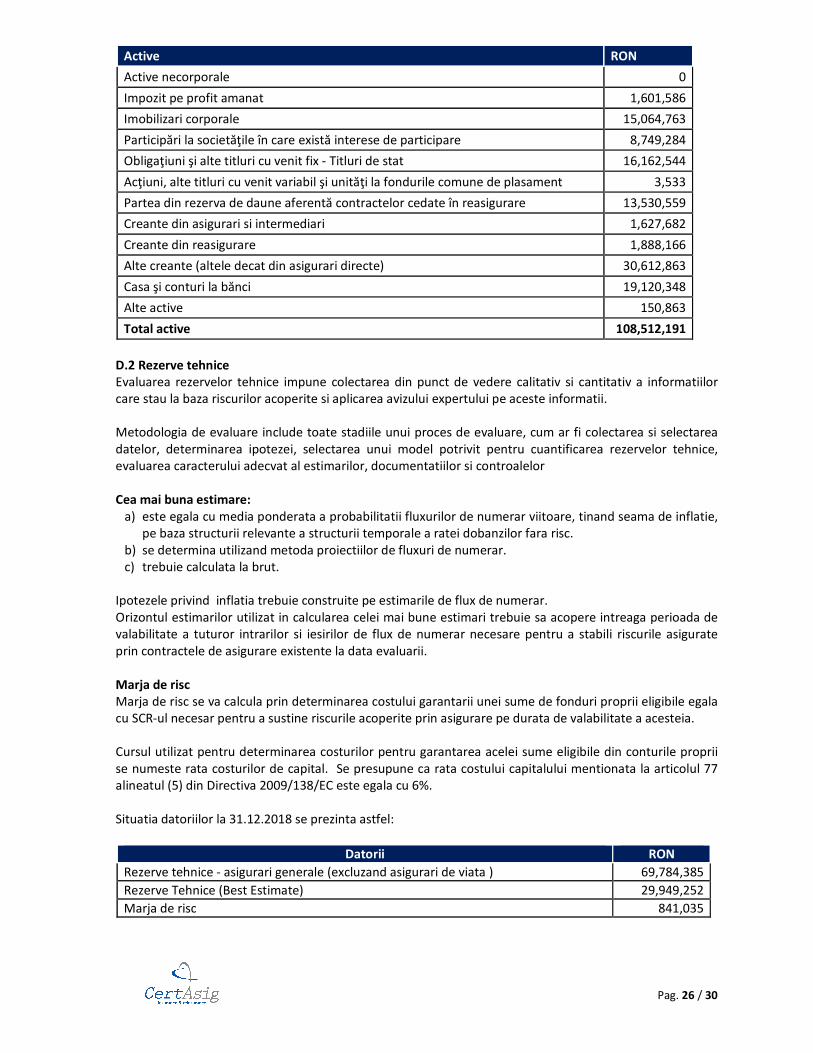

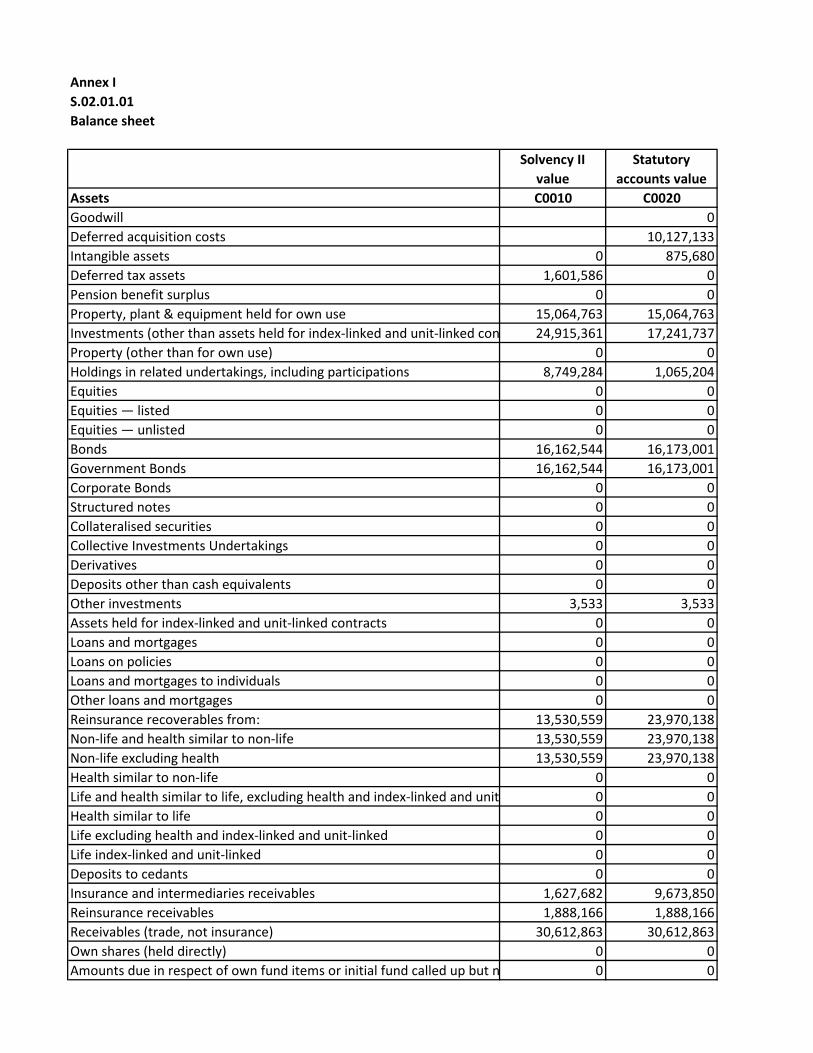

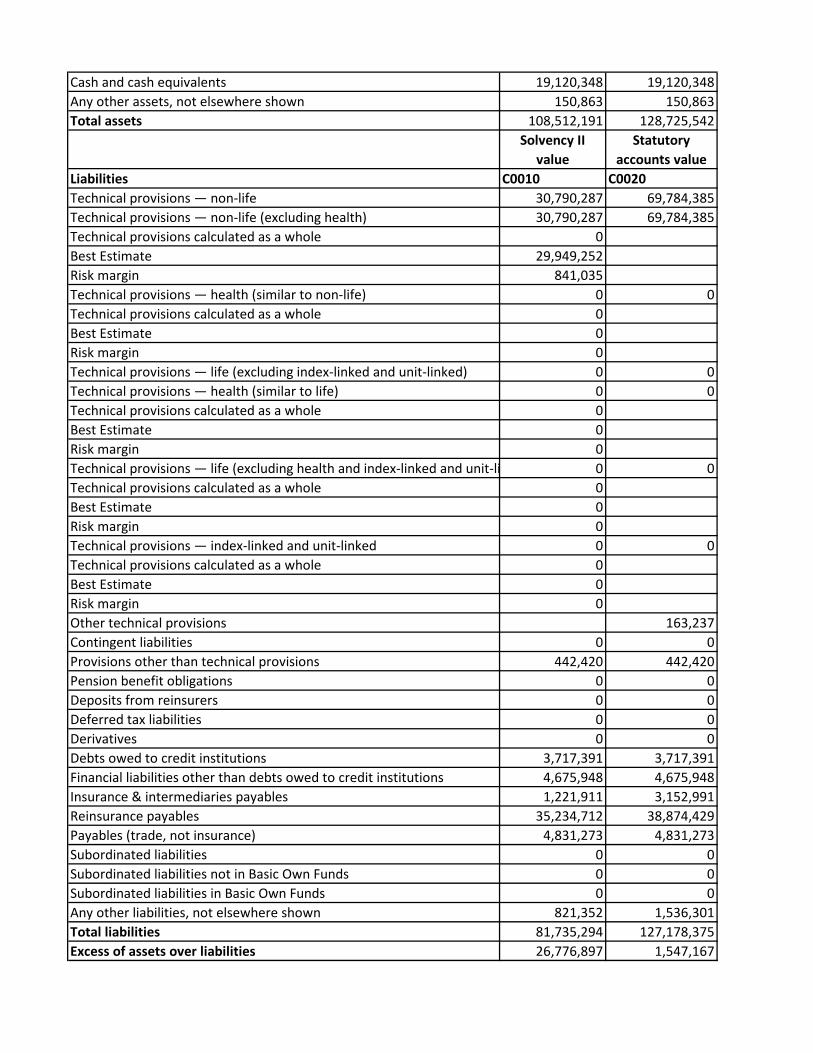

Situatia activelor societatii la 31.12.2018 se prezinta astfel:

D. EVALUAREA DIN PUNCTUL DE VEDERE AL

SOLVABILITATII

Pag. 26 / 30

Active RON

Active necorporale 0

Impozit pe profit amanat 1,601,586

Imobilizari corporale 15,064,763

Participări la societăţile în care există interese de participare 8,749,284

Obligaţiuni şi alte titluri cu venit fix - Titluri de stat 16,162,544

Acţiuni, alte titluri cu venit variabil şi unităţi la fondurile comune de plasament 3,533

Partea din rezerva de daune aferentă contractelor cedate în reasigurare 13,530,559

Creante din asigurari si intermediari 1,627,682

Creante din reasigurare 1,888,166

Alte creante (altele decat din asigurari directe) 30,612,863

Casa şi conturi la bănci 19,120,348

Alte active 150,863

Total active 108,512,191

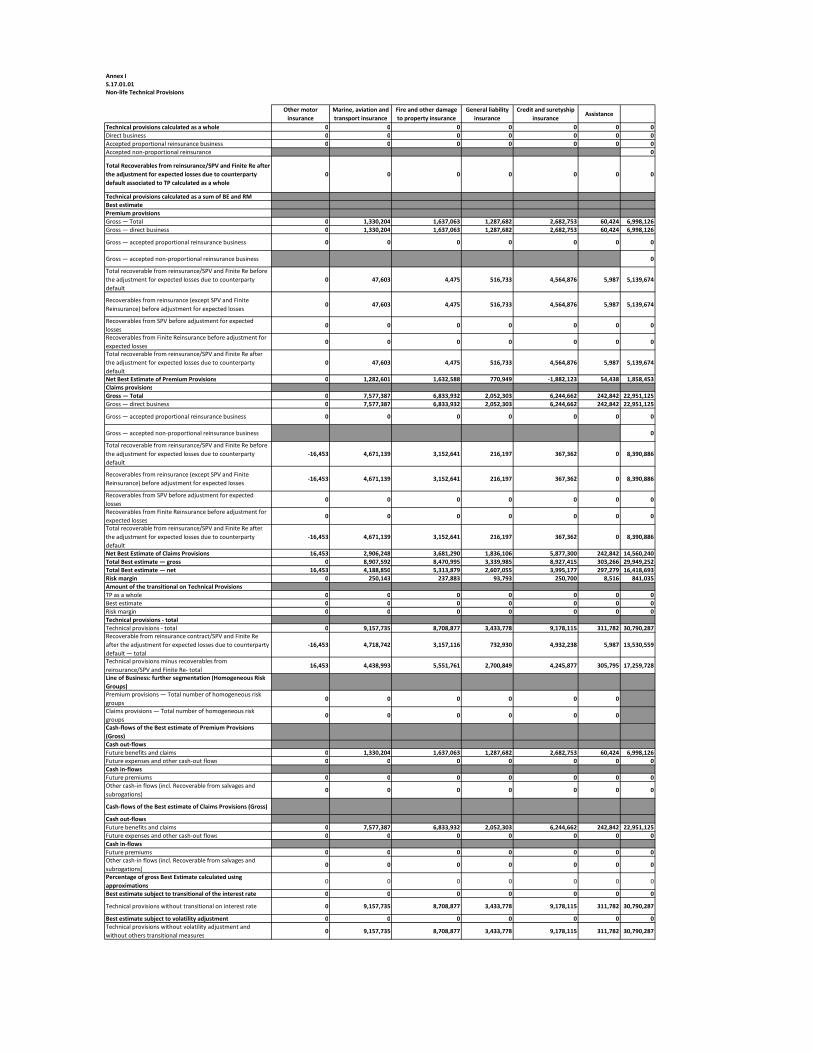

D.2 Rezerve tehniceEvaluarea rezervelor tehnice impune colectarea din punct de vedere calitativ si cantitativ a informatiilorcare stau la baza riscurilor acoperite si aplicarea avizului expertului pe aceste informatii.

Metodologia de evaluare include toate stadiile unui proces de evaluare, cum ar fi colectarea si selectareadatelor, determinarea ipotezei, selectarea unui model potrivit pentru cuantificarea rezervelor tehnice,evaluarea caracterului adecvat al estimarilor, documentatiilor si controalelor

Cea mai buna estimare:a) este egala cu media ponderata a probabilitatii fluxurilor de numerar viitoare, tinand seama de inflatie,

pe baza structurii relevante a structurii temporale a ratei dobanzilor fara risc.b) se determina utilizand metoda proiectiilor de fluxuri de numerar.c) trebuie calculata la brut.

Ipotezele privind inflatia trebuie construite pe estimarile de flux de numerar.Orizontul estimarilor utilizat in calcularea celei mai bune estimari trebuie sa acopere intreaga perioada devalabilitate a tuturor intrarilor si iesirilor de flux de numerar necesare pentru a stabili riscurile asigurateprin contractele de asigurare existente la data evaluarii.

Marja de riscMarja de risc se va calcula prin determinarea costului garantarii unei sume de fonduri proprii eligibile egalacu SCR-ul necesar pentru a sustine riscurile acoperite prin asigurare pe durata de valabilitate a acesteia.

Cursul utilizat pentru determinarea costurilor pentru garantarea acelei sume eligibile din conturile propriise numeste rata costurilor de capital. Se presupune ca rata costului capitalului mentionata la articolul 77alineatul (5) din Directiva 2009/138/EC este egala cu 6%.

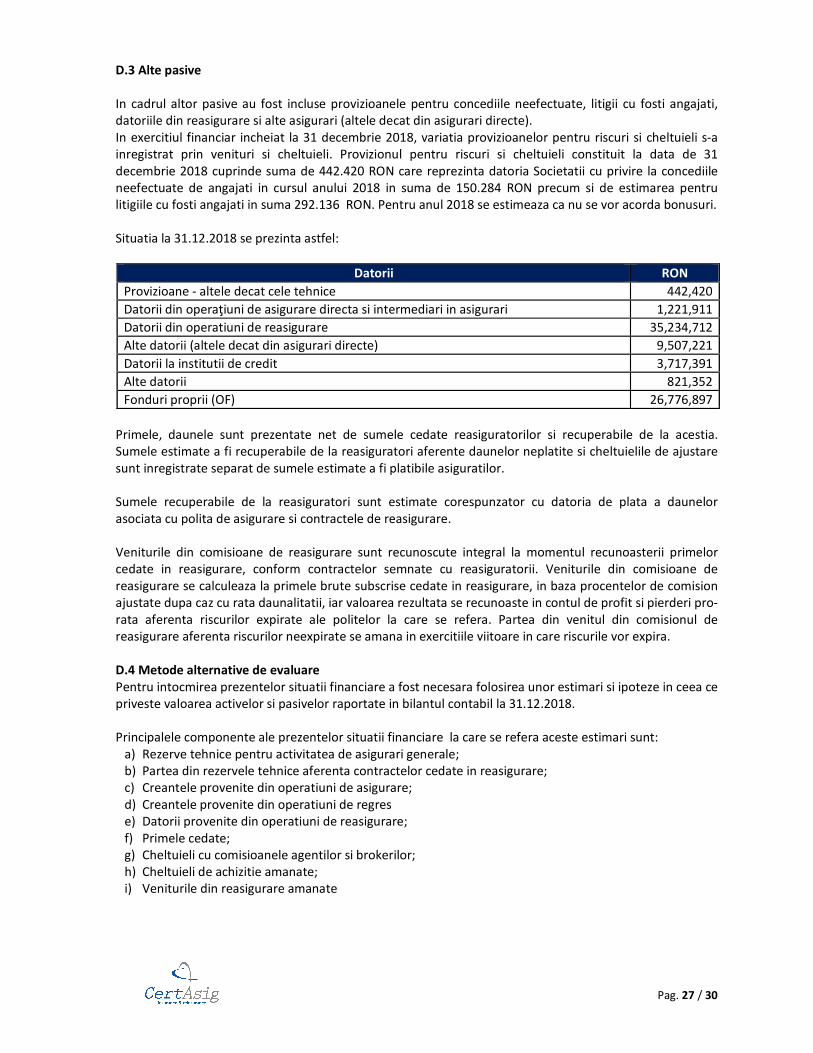

Situatia datoriilor la 31.12.2018 se prezinta astfel:

Datorii RON

Rezerve tehnice - asigurari generale (excluzand asigurari de viata ) 69,784,385

Rezerve Tehnice (Best Estimate) 29,949,252

Marja de risc 841,035

Pag. 27 / 30

D.3 Alte pasive

In cadrul altor pasive au fost incluse provizioanele pentru concediile neefectuate, litigii cu fosti angajati,datoriile din reasigurare si alte asigurari (altele decat din asigurari directe).In exercitiul financiar incheiat la 31 decembrie 2018, variatia provizioanelor pentru riscuri si cheltuieli s-ainregistrat prin venituri si cheltuieli. Provizionul pentru riscuri si cheltuieli constituit la data de 31decembrie 2018 cuprinde suma de 442.420 RON care reprezinta datoria Societatii cu privire la concediileneefectuate de angajati in cursul anului 2018 in suma de 150.284 RON precum si de estimarea pentrulitigiile cu fosti angajati in suma 292.136 RON. Pentru anul 2018 se estimeaza ca nu se vor acorda bonusuri.

Situatia la 31.12.2018 se prezinta astfel:

Datorii RON

Provizioane - altele decat cele tehnice 442,420

Datorii din operaţiuni de asigurare directa si intermediari in asigurari 1,221,911

Datorii din operatiuni de reasigurare 35,234,712

Alte datorii (altele decat din asigurari directe) 9,507,221

Datorii la institutii de credit 3,717,391

Alte datorii 821,352

Fonduri proprii (OF) 26,776,897

Primele, daunele sunt prezentate net de sumele cedate reasiguratorilor si recuperabile de la acestia.Sumele estimate a fi recuperabile de la reasiguratori aferente daunelor neplatite si cheltuielile de ajustaresunt inregistrate separat de sumele estimate a fi platibile asiguratilor.

Sumele recuperabile de la reasiguratori sunt estimate corespunzator cu datoria de plata a daunelorasociata cu polita de asigurare si contractele de reasigurare.

Veniturile din comisioane de reasigurare sunt recunoscute integral la momentul recunoasterii primelorcedate in reasigurare, conform contractelor semnate cu reasiguratorii. Veniturile din comisioane dereasigurare se calculeaza la primele brute subscrise cedate in reasigurare, in baza procentelor de comisionajustate dupa caz cu rata daunalitatii, iar valoarea rezultata se recunoaste in contul de profit si pierderi pro-rata aferenta riscurilor expirate ale politelor la care se refera. Partea din venitul din comisionul dereasigurare aferenta riscurilor neexpirate se amana in exercitiile viitoare in care riscurile vor expira.

D.4 Metode alternative de evaluarePentru intocmirea prezentelor situatii financiare a fost necesara folosirea unor estimari si ipoteze in ceea cepriveste valoarea activelor si pasivelor raportate in bilantul contabil la 31.12.2018.

Principalele componente ale prezentelor situatii financiare la care se refera aceste estimari sunt:a) Rezerve tehnice pentru activitatea de asigurari generale;b) Partea din rezervele tehnice aferenta contractelor cedate in reasigurare;c) Creantele provenite din operatiuni de asigurare;d) Creantele provenite din operatiuni de regrese) Datorii provenite din operatiuni de reasigurare;f) Primele cedate;g) Cheltuieli cu comisioanele agentilor si brokerilor;h) Cheltuieli de achizitie amanate;i) Veniturile din reasigurare amanate

Pag. 28 / 30

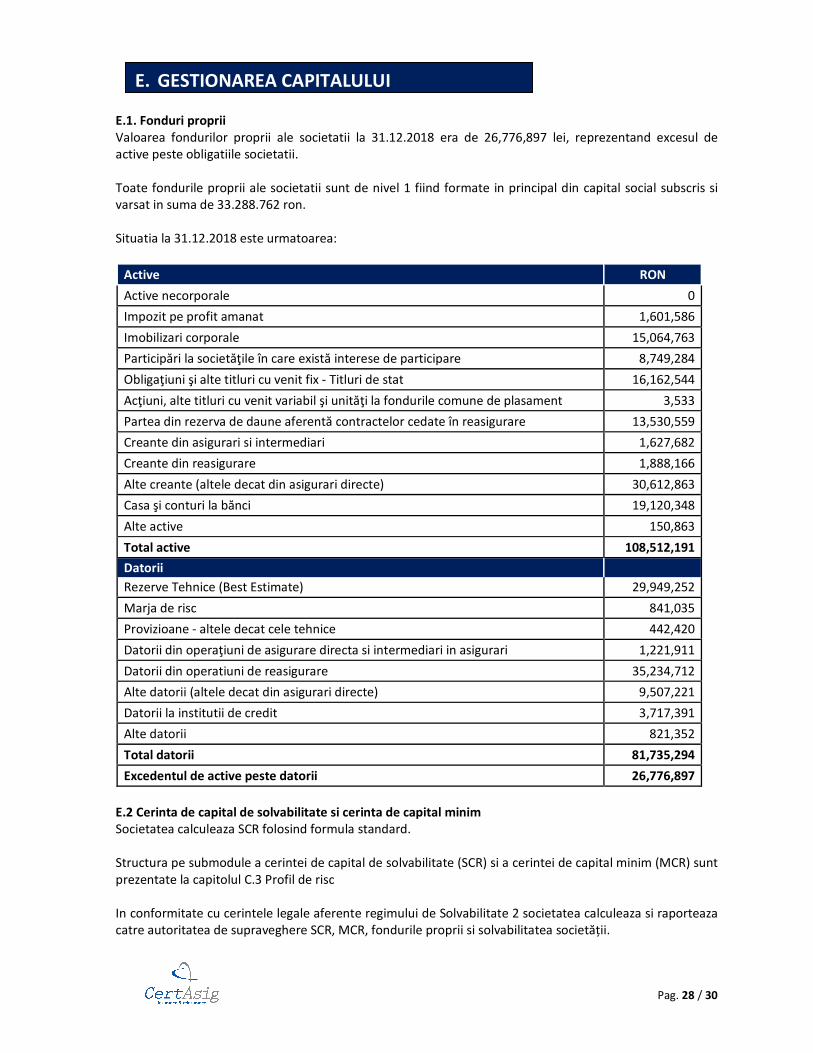

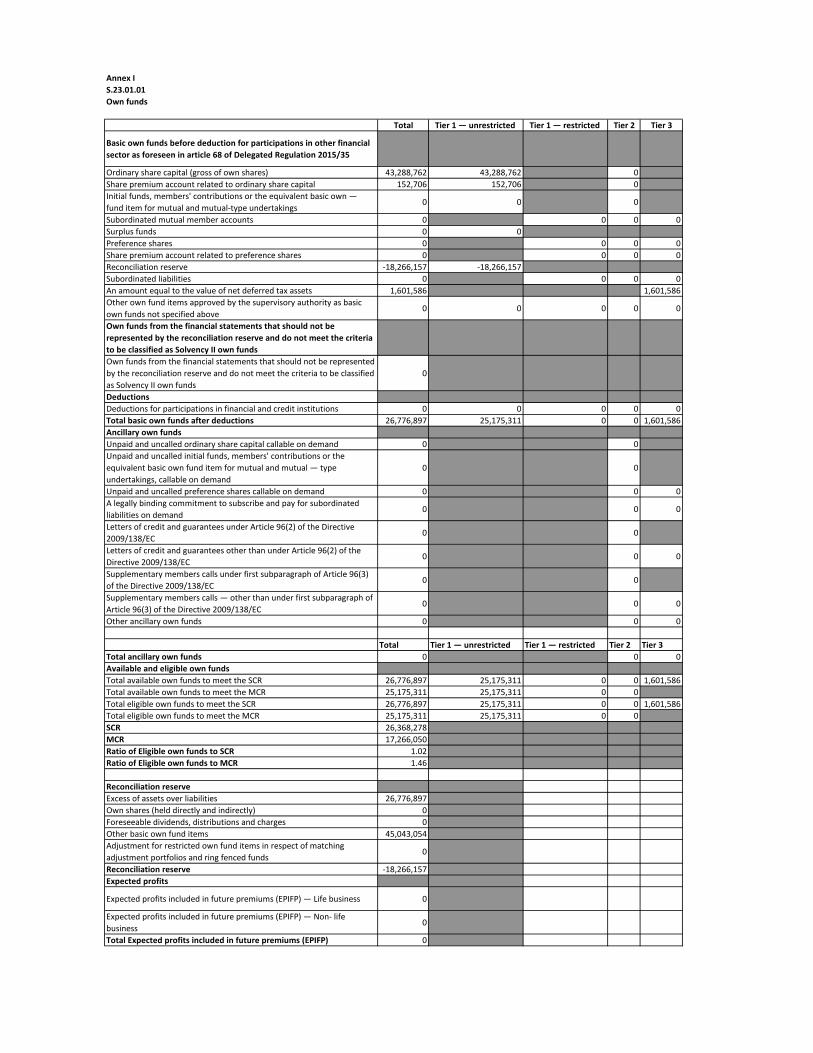

E.1. Fonduri propriiValoarea fondurilor proprii ale societatii la 31.12.2018 era de 26,776,897 lei, reprezentand excesul deactive peste obligatiile societatii.

Toate fondurile proprii ale societatii sunt de nivel 1 fiind formate in principal din capital social subscris sivarsat in suma de 33.288.762 ron.

Situatia la 31.12.2018 este urmatoarea:

Active RON

Active necorporale 0

Impozit pe profit amanat 1,601,586

Imobilizari corporale 15,064,763

Participări la societăţile în care există interese de participare 8,749,284

Obligaţiuni şi alte titluri cu venit fix - Titluri de stat 16,162,544

Acţiuni, alte titluri cu venit variabil şi unităţi la fondurile comune de plasament 3,533

Partea din rezerva de daune aferentă contractelor cedate în reasigurare 13,530,559

Creante din asigurari si intermediari 1,627,682

Creante din reasigurare 1,888,166

Alte creante (altele decat din asigurari directe) 30,612,863

Casa şi conturi la bănci 19,120,348

Alte active 150,863

Total active 108,512,191

Datorii

Rezerve Tehnice (Best Estimate) 29,949,252

Marja de risc 841,035

Provizioane - altele decat cele tehnice 442,420

Datorii din operaţiuni de asigurare directa si intermediari in asigurari 1,221,911

Datorii din operatiuni de reasigurare 35,234,712

Alte datorii (altele decat din asigurari directe) 9,507,221

Datorii la institutii de credit 3,717,391

Alte datorii 821,352

Total datorii 81,735,294

Excedentul de active peste datorii 26,776,897

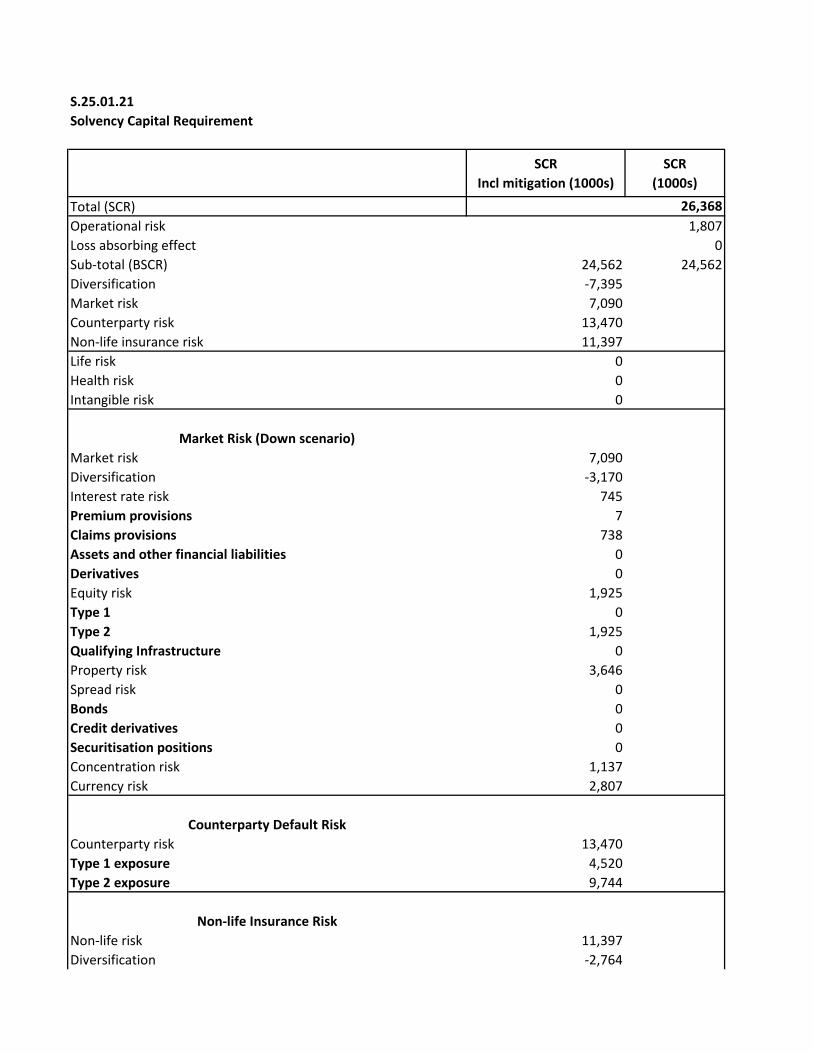

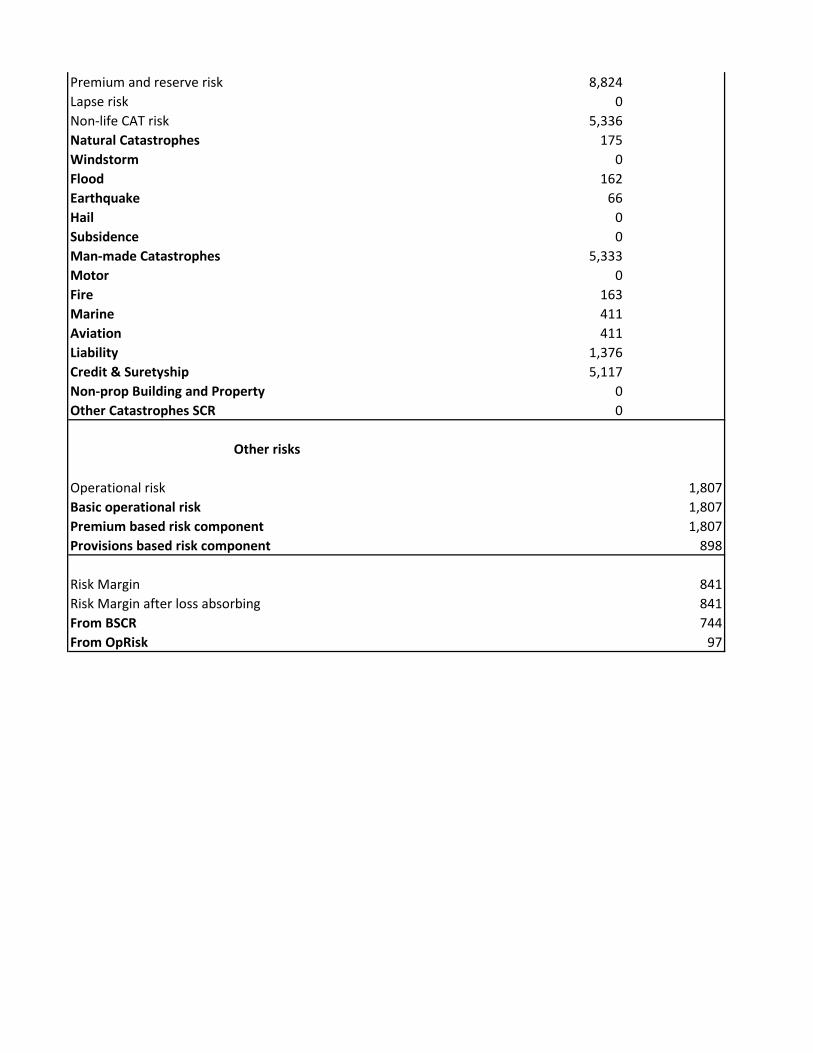

E.2 Cerinta de capital de solvabilitate si cerinta de capital minimSocietatea calculeaza SCR folosind formula standard.

Structura pe submodule a cerintei de capital de solvabilitate (SCR) si a cerintei de capital minim (MCR) suntprezentate la capitolul C.3 Profil de risc

In conformitate cu cerintele legale aferente regimului de Solvabilitate 2 societatea calculeaza si raporteazacatre autoritatea de supraveghere SCR, MCR, fondurile proprii si solvabilitatea societății.

E. GESTIONAREA CAPITALULUI

Pag. 29 / 30

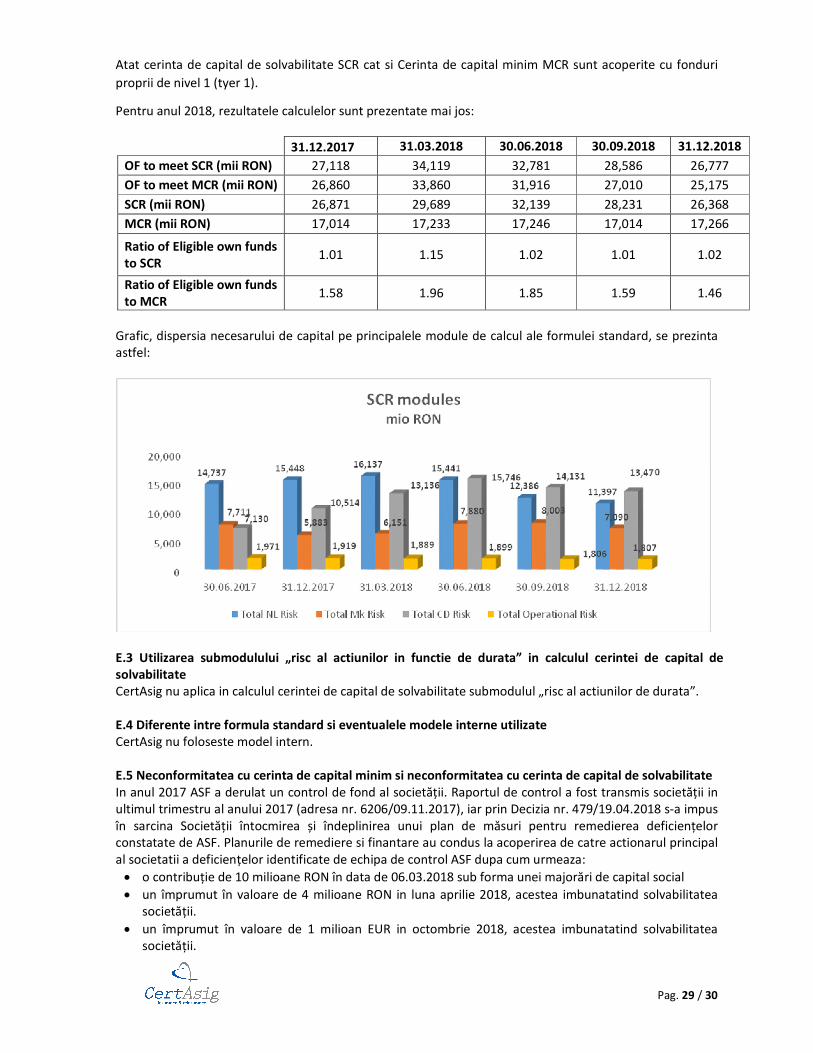

Atat cerinta de capital de solvabilitate SCR cat si Cerinta de capital minim MCR sunt acoperite cu fonduri

proprii de nivel 1 (tyer 1).

Pentru anul 2018, rezultatele calculelor sunt prezentate mai jos:

31.12.2017 31.03.2018 30.06.2018 30.09.2018 31.12.2018

OF to meet SCR (mii RON) 27,118 34,119 32,781 28,586 26,777

OF to meet MCR (mii RON) 26,860 33,860 31,916 27,010 25,175

SCR (mii RON) 26,871 29,689 32,139 28,231 26,368

MCR (mii RON) 17,014 17,233 17,246 17,014 17,266

Ratio of Eligible own fundsto SCR

1.01 1.15 1.02 1.01 1.02

Ratio of Eligible own fundsto MCR

1.58 1.96 1.85 1.59 1.46

Grafic, dispersia necesarului de capital pe principalele module de calcul ale formulei standard, se prezintaastfel: