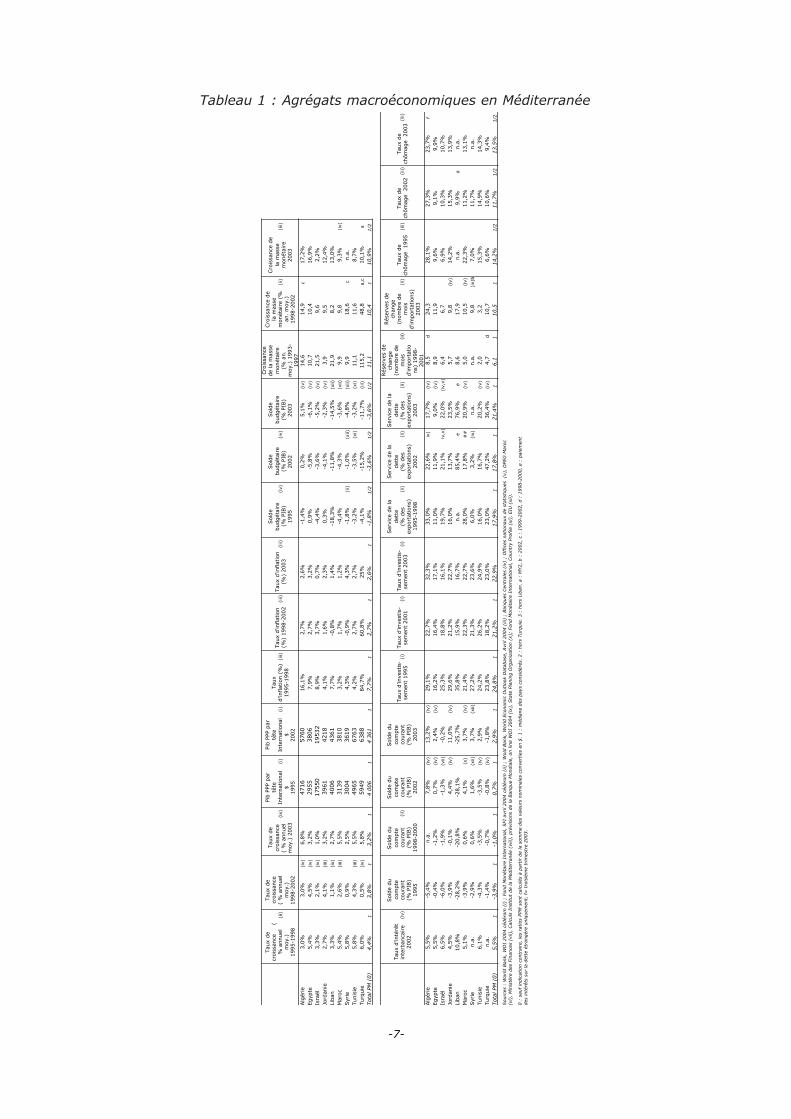

RAPPORT DU FEMISE 2004 SUR LE RAPPORT DU FEMISE 2004 SUR LE PARTENARIAT EURO-MEDITERRANEEN PARTENARIAT EURO-MEDITERRANEEN Analyses et propositions du Analyses et propositions du Forum Euro-Méditerranéen des Instituts Economiques Forum Euro-Méditerranéen des Instituts Economiques Samir Radwan, Economic Research Forum, Egypte Jean-Louis Reiffers, Institut de la Méditerranée, France Coordonnateurs Ce rapport a été réalisé avec le soutien financier de la Commission des Communautés Européennes. Les opinions exprimées dans ce texte n’engagent que les auteurs et ne reflètent pas l’opinion officielle de la Commission. Décembre 2004 Institut de la Méditerranée FEMISE C A I SS E D EP A R G N E PROVENCE - ALPES - CORSE 2004

Transcript

RAPPORT DU FEMISE 2004 SUR LE RAPPORT DU FEMISE 2004 SUR LE PARTENARIAT EURO-MEDITERRANEEN PARTENARIAT EURO-MEDITERRANEEN

Analyses et propositions duAnalyses et propositions duForum Euro-Méditerranéen des Instituts EconomiquesForum Euro-Méditerranéen des Instituts Economiques

Samir Radwan, Economic Research Forum, EgypteJean-Louis Reiffers, Institut de la Méditerranée, France

Coordonnateurs

Ce rapport a été réalisé avec le soutien financier dela Commission des Communautés Européennes. Lesopinions exprimées dans ce texte n’engagent queles auteurs et ne reflètent pas l’opinion officielle dela Commission.

Décembre 2004

Institut de la Méditerranée

FEMISE

C A I S S E D E P A R G N EPROVENCE - ALPES - CORSE

2004

RAPPORT FEMISE 2004 SUR LE PARTENARIAT EURO-MEDITERRANEEN

Samir Radwan, Economic Research Forum, EgypteJean-Louis Reiffers, Institut de la Méditerranée, France

Coordonnateurs

Ce rapport a été réalisé avec le soutien financier de la Commission desCommunautés Européennes. Les opinions exprimées dans ce texte n’engagent queles auteurs et ne reflètent pas l’opinion officielle de la Commission.

Décembre 2004

2004

-ii-

-iii-

Samir RADWAN, Economic Research Forum, Egypte

Jean-Louis REIFFERS, Institut de la Méditerranée, France

Sergio ALESSANDRINI, Istituto d’Economia, Universita Luigi Bocconi, Italie

Aziz Al KAZAZ, Deutches Orient Institut, University of Hamburg, Allemagne

Bruno AMOROSO, Federico Caffe Center, Roskilde University, Danemark

Slimane BEDRANI, CREAD, Algérie

Driss BEN ALI, Centre d’Etudes Stratégiques, Univ. Mohammed V, Maroc

Agnès CHEVALLIER, CEPII, France

Michael GASIOREK, Sussex University, Royaume-Uni

Mohieddine HADHRI, CETIMA, Tunisie

Hanaa KHEIR ELDIN, Faculty of Economics & Political Studies, Cairo Univ., Egypte

Alejandro LORCA CORRONS, Universidad Autonoma de Madrid, Espagne

Samir MAKDISI, Economics Department, American Univ. in Beirut, Liban

Tuomo MELASUO, University of Tampere, TAPRI, Finlande

Seyfeddin MUAZ, Royal Scientific Society, Jordanie

Yilmaz ÖZKAN, Center for Mediterranean Studies, Turquie

Meine Pieter Van DIJK, Economic Faculty, Erasmus University, Hollande

Décembre 2004

Ce rapport a été présenté au Steering Committee du FEMISE,en décembre 2004.

Membres du Steering Committee :

RAPPORT FEMISE 2004 SUR LE PARTENARIAT EURO-MEDITERRANEEN

Avec la contribution de :

Frédéric Blanc Institut de la Méditerranée, France

André Cartapanis Centre d’Economie et de Finances Internationales, France

Yasmin Fahim Economic Research Forum for the Arab Countries, Iran & Turkey, Egypte

Nathalie Grand Institut de la Méditerranée, France

Maryse Louis Economic Research Forum for the Arab Countries, Iran & Turkey, Egypte

Diaa Nour El Din Economic Research Forum for the Arab Countries, Iran & Turkey, Egypte

Nathalie Roux Centre d’Economie et de Finances Internationales, France

-iv-

-v-

TABLE DES MATIERES

A/ UTILISER LA CONSOLIDATION ÉCONOMIQUE POUR PROMOUVOIR LE DÉVELOPPEMENT HUMAIN

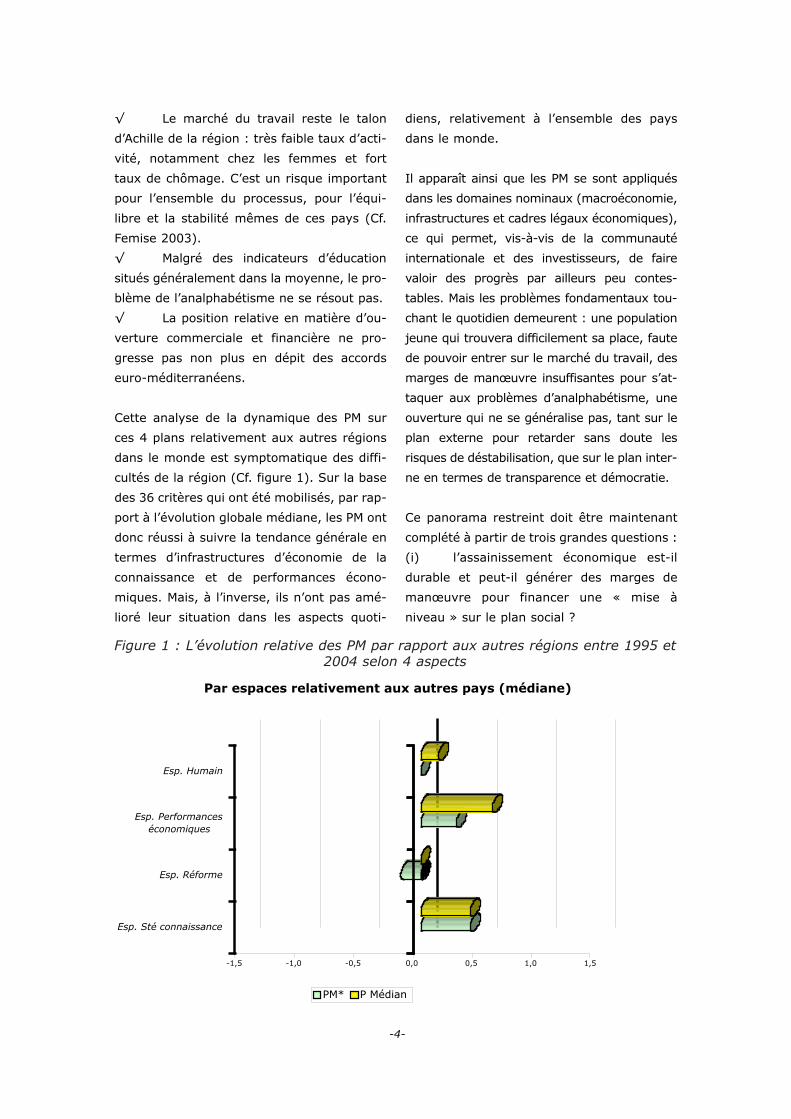

I- Les progrès au sein de la société doivent adopterle même rythme que les progrès économiques . . . . . . . . . . . . . . . . . . . . . . . . p.31. Les avancées ont été surtout nominales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.3 2. Une situation économique assainie, mais fragile . . . . . . . . . . . . . . . . . . . . . . . . . p.53. Un régime de croissance insuffisant au regard des besoins présents et futurs de créations d’emplois et de progrès sociaux . . . . . . . . . . . . . . . . . . . . . . p.104. L’impératif en matière de réformes : modifier les pratiques comme les règles . . . . p.195. La nécessité de nouvelles marges de manœuvre macroéconomiques . . . . . . . . . . p.246. L’éducation et le marché du travail : les premières étapes . . . . . . . . . . . . . . . . . p.27

II- La nécessaire adaptation des cadres légaux . . . . . . . . . . . . . . . . . . . . . . . p.301. Les défis pour le développement des pays du Sud de la Méditerranée. . . . . . . . . . p.302. La gouvernance et la réforme économique dans les PM . . . . . . . . . . . . . . . . . . . p.48

III-Une question vitale pour le partenariat : avancer sur la question agricole . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.601. L’impact du partenariat euro-méditerranéen sur les secteurs de l’agriculture en Jordanie, Palestine, Syrie, Liban et Egypte (RSS) . . . . . . . . . . . . p.612. Les effets de la libéralisation agricole sur les économies des pays partenaires méditerranéens (UAM) . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.65

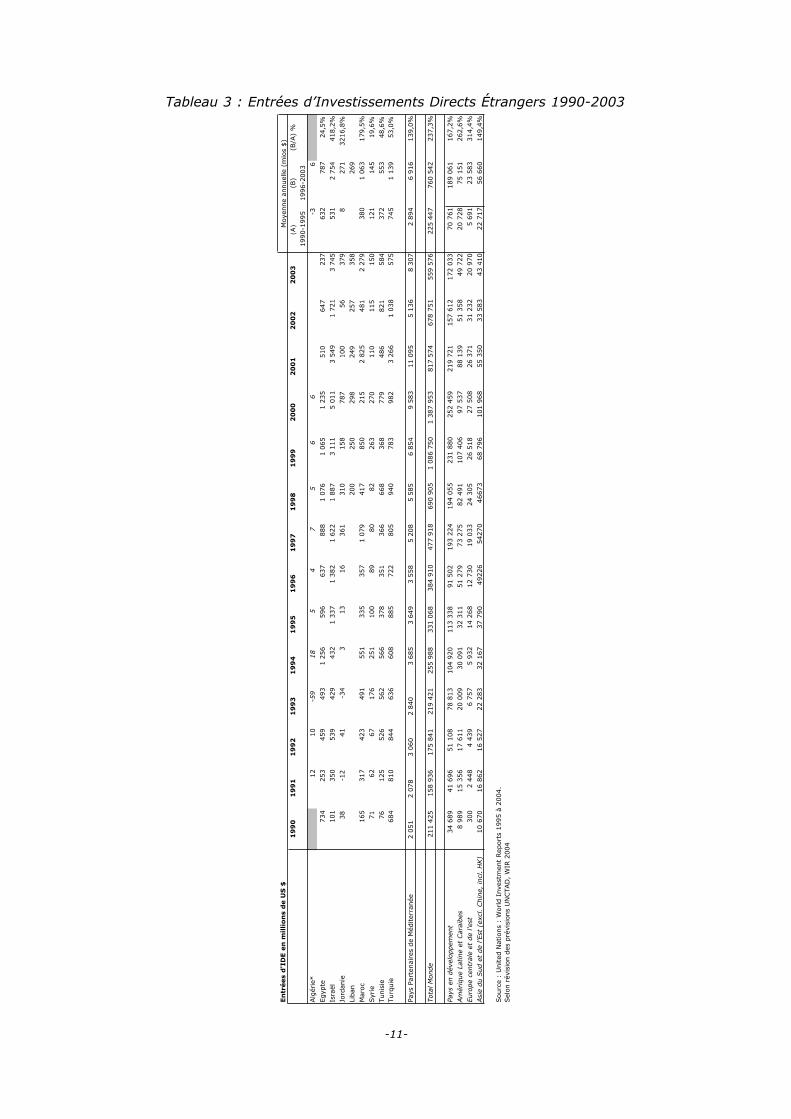

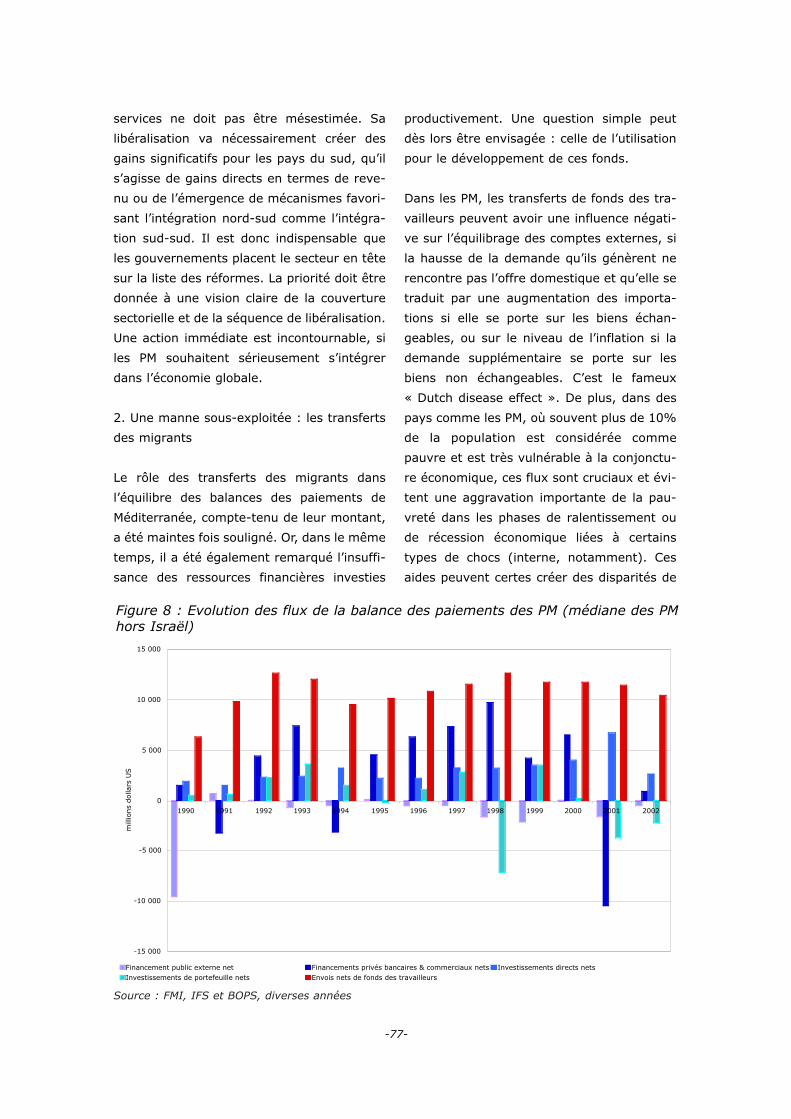

IV- Une ouverture des services qui ne permet pas de tirer profitde la proximité et bride le meilleur usage des flux financiers. . . . . . . . . . . . . p.681. Les échanges de services dans les PM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . p.682. Une manne sous-exploitée : les transferts des migrants . . . . . . . . . . . . . . . . . . . p.773. Les investissements directs étrangers dans les PM. . . . . . . . . . . . . . . . . . . . . . . p.85

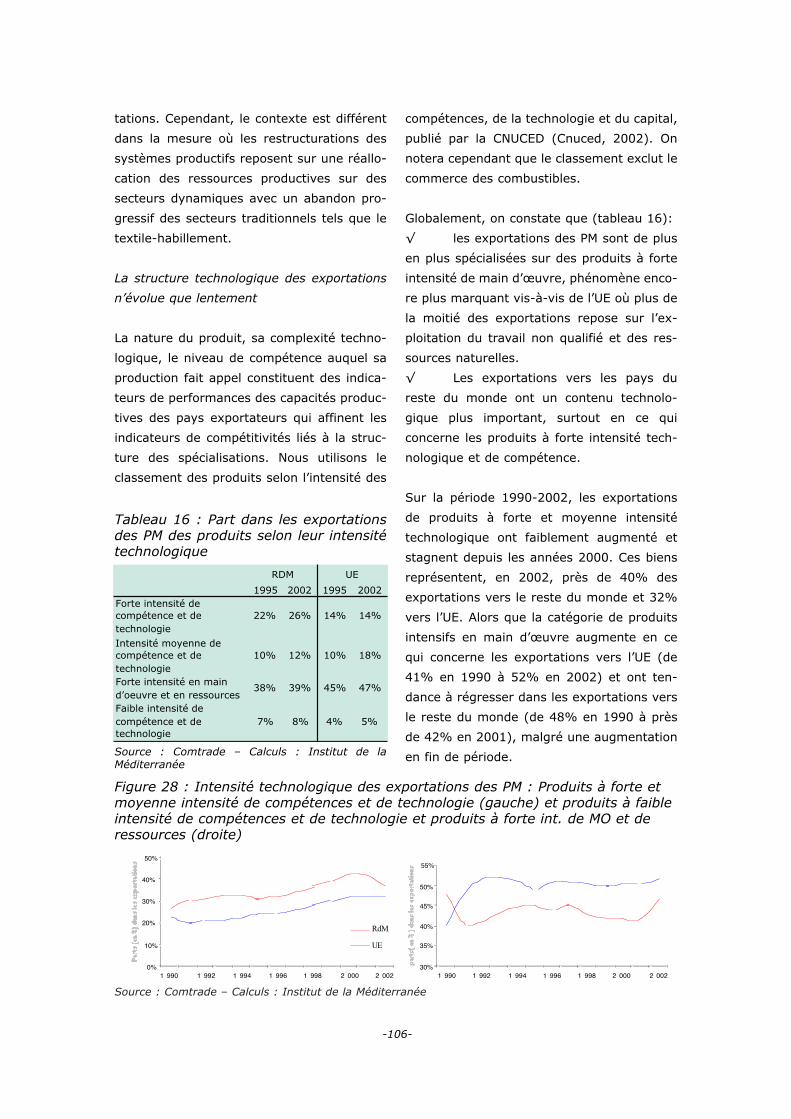

V- Les échanges commerciaux avec l’Europe élargie : une ouverture qui n’est pasgarante du développement et qui modifie les structures industrielles . . . . . . p.941. Une situation internationale des PM toujours fragile . . . . . . . . . . . . . . . . . . . . . . p.962. Un niveau de compétitivité relative qui fragilise la position des PM face à la pression de la concurrence internationale . . . . . . . . . . . . . . . . . p.1023. Des spécialisations de plus en plus marquées . . . . . . . . . . . . . . . . . . . . . . . . . p.1144. Plusieurs types de modèles d’ancrage à l’UE qui n’ont pasles mêmes conséquences en terme d’amélioration des capacités productives . . . . . . p.125

Les limes de Méditerranée : les variablessociales du développement : santé, pau-vreté et crime.L’impact du partenariat euro-méditerra-néen et de la mondialisation sur lesdéséquilibres sociaux entre le Nord et leSud du bassin.

Dirigée par Fondazione Censis, Italy

Cette étude cherche à analyser les effets dela mondialisation, en général, et du partena-riat euro-méditerranéen en particulier, enexaminant les déséquilibres sociaux et lesdifférences entre les sociétés de part etd’autre du bassin méditerranéen.

L’étude se concentre principalement sur troisdimensions de l’aspect social du développe-ment (la santé, la pauvreté et le crime), afinde mesurer la façon dont ces trois secteursfondamentaux de « l’état de santé » d’unpays sont plus ou moins affectés par les rela-tions globales des pays méditerranéens.

La santé effective de la population, la pau-vreté multidimensionnelle et « le crime etl’illégalité » continuent de représenter troisfacteurs extrêmement importants, qui doi-vent faire l’objet de recherches et d’atten-tion de la part de la communauté interna-tionale et de l’intervention publique afin deréduire la distance séparant la rive nord dela rive sud-est de la Méditerranée et d’as-surer que le développement soit soute-nable. Il faut garder à l’esprit égalementque les principaux objectifs du partenariateuro-méditerranéen – commerce et sécuri-té – ne pourront être atteints si la prioritén’est pas donnée aussi à la création d’unbien-être social à chaque endroit de larégion méditerranéenne.

Un premier objectif de l’étude a été de réali-ser une nouvelle analyse comparative de lasanté et de la pauvreté dans 18 pays médi-terranéens et de dresser les divers profilsmultidimensionnels de la privation, en pre-nant en compte dans la recherche desvariables sociales et personnelles, les typesde familles et les types de territoires (rural eturbain, zône côtière et continentale, pauvre-té historique et émergente, etc.).

L’autre aspect analysé est le système légaldes différents pays, dans la mesure où lasphère du crime et de l’illégalité et le systè-me judiciaire – souvent négligés dans lesétudes de ce type – constituent un facteurimportant d’intégration, en particulier par lefait que des garanties insuffisantes en cedomaine peuvent décourager les flux nord-

sud d’investissements et de personnes à l’in-térieur du bassin.

Du point de vue théorique, la réflexion sur lapauvreté concerne d’autres notions en rela-tion avec le développement humain :√ les droits de l’homme, dans tous ses

aspects ;√ la santé ;√ l’accès ou l’exclusion aux biens, res-

sources et services ;√ l’état de sécurité personnelle et le climat

de confiance ou de peur au sein de l’envi-ronnement concerné ;

√ la participation active des individus dansleur contexte social.

La pauvreté, la santé et le crime ont doncconstitué les trois éléments dont les niveauxont été mesurés de façon à déterminer desphénomènes transversaux permettant à lacommunauté d’identifier plus clairement lesfacteurs responsables de la stimulation ou dela stagnation des processus de convergenceau sein de la région euro-méditerranéenne.

Les programmes d’ajustements structurelsqui ont guidé les réformes dans les années80 en Afrique du Nord et Moyen-Orient ontobtenu d’importants résultats en termes destabilisation macroéconomique, mais ont,dans le même temps, provoqué un accrois-sement significatif du chômage et de la pau-vreté, créant de « nouveaux pauvres » ausein de plusieurs groupes sociaux. La crois-sance économique que l’on peut observerquand les économies en développements’ouvrent aux marchés mondiaux et signentdes accords multilatéraux d’échanges peutinitialement permettre une amélioration desindices de pauvreté en termes de revenus,comme cela a pu être observé ces dernièresannées. Mais, il y a un risque de laisser des« trous » significatifs dans le tissu social,aggravant les inégalités et l’exclusion socialeau sein d’importants segments de la popula-tion, et créant tensions et mécontents. Lesrésultats obtenus par plusieurs PM sur le planéconomique, et parfois en termes de réduc-tion de la pauvreté, cachent des déséqui-libres sociaux forts qui persistent et ne setraduisent pas par une amélioration généraleet satisfaisante des conditions de vies réellesdes habitants.

Après avoir dépassé les seuils minimaux dedéveloppement, les pays de la région setrouvent dans une situation ambivalente :√ d’un côté, on a observé, ces dernières

années, une réduction marquée de la pau-vreté mesurée en termes de revenus (surla base du seuil international de un dollar

-15-

décennies. Ils sont passés d’une situation

de faible niveau de développement humain

à une situation de niveau moyen, réduisant

la disparité avec les pays de la rive nord

(Censis, 2003).

Le PIB par tête étant une composante de

cet indicateur, on doit s’attendre à une cer-

taine corrélation entre le niveau de revenu

et l’indice de développement humain

(tableau 6). En fait, seulement 3 pays occu-

pent un rang de développement humain qui

correspond à leur niveau de développement

en termes de revenu : le Liban, la Tunisie et

l’Algérie.

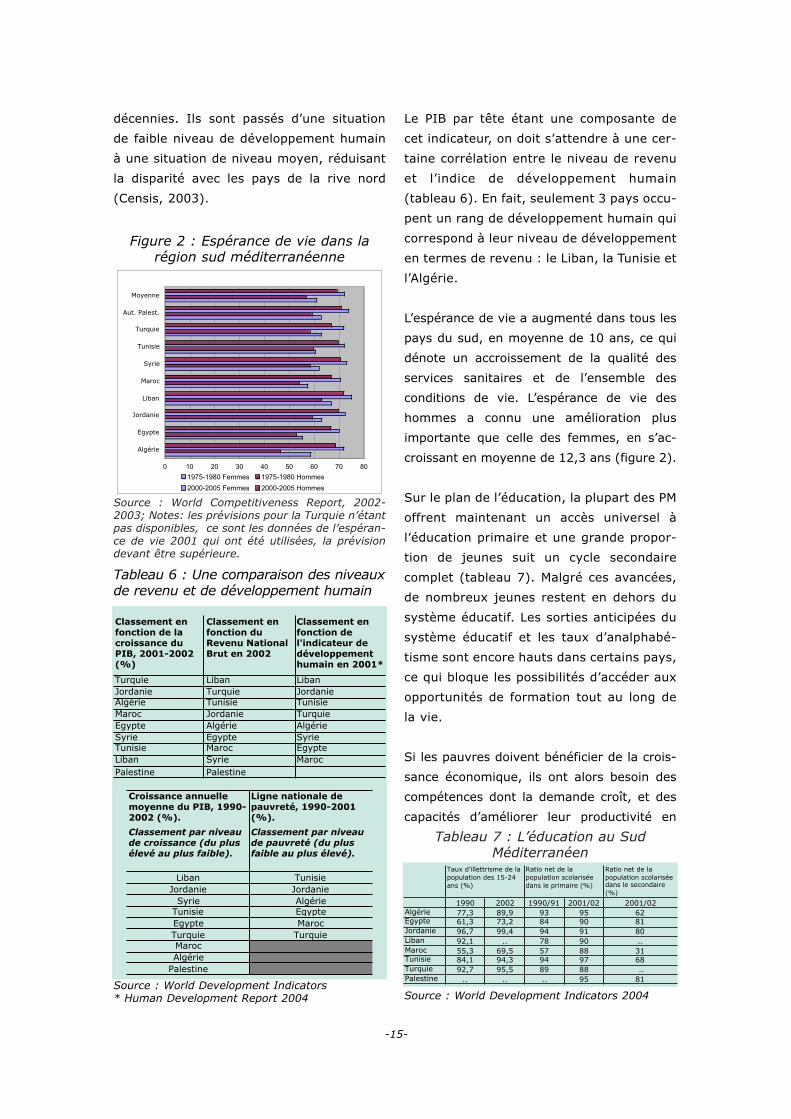

L’espérance de vie a augmenté dans tous les

pays du sud, en moyenne de 10 ans, ce qui

dénote un accroissement de la qualité des

services sanitaires et de l’ensemble des

conditions de vie. L’espérance de vie des

hommes a connu une amélioration plus

importante que celle des femmes, en s’ac-

croissant en moyenne de 12,3 ans (figure 2).

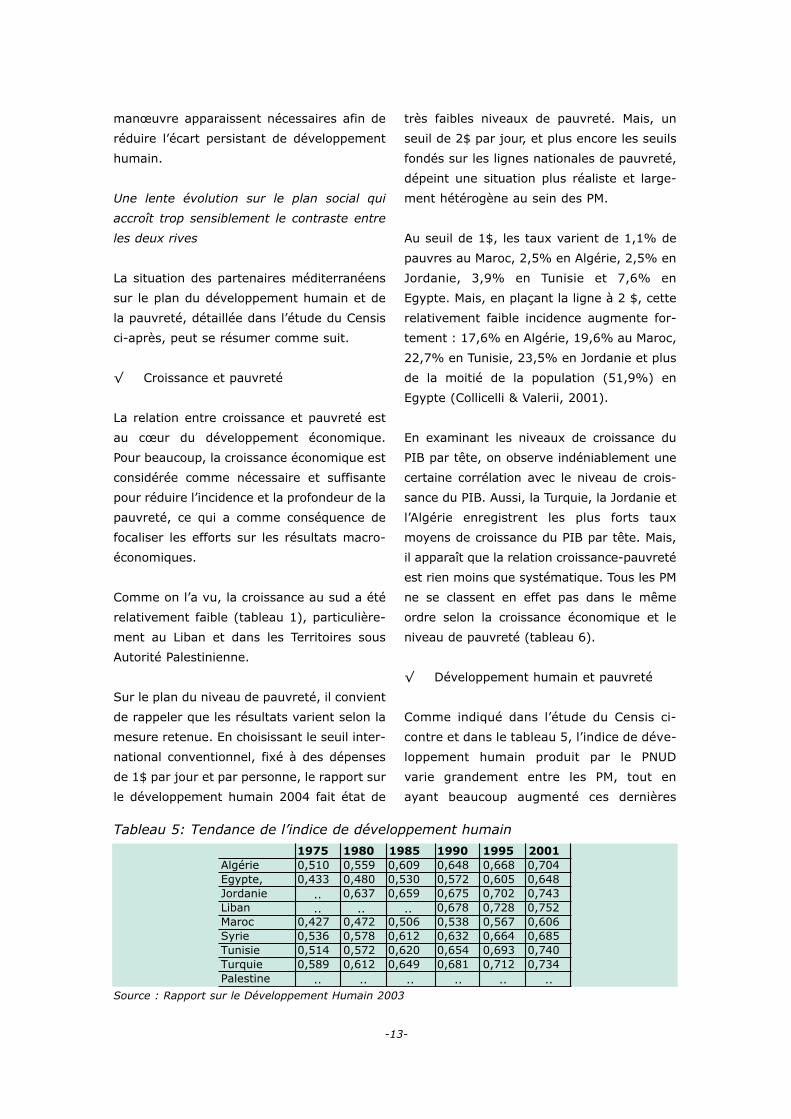

Sur le plan de l’éducation, la plupart des PM

offrent maintenant un accès universel à

l’éducation primaire et une grande propor-

tion de jeunes suit un cycle secondaire

complet (tableau 7). Malgré ces avancées,

de nombreux jeunes restent en dehors du

système éducatif. Les sorties anticipées du

système éducatif et les taux d’analphabé-

tisme sont encore hauts dans certains pays,

ce qui bloque les possibilités d’accéder aux

opportunités de formation tout au long de

la vie.

Si les pauvres doivent bénéficier de la crois-

sance économique, ils ont alors besoin des

compétences dont la demande croît, et des

capacités d’améliorer leur productivité en

Tableau 6 : Une comparaison des niveauxde revenu et de développement humain

Classement enfonction de lacroissance duPIB, 2001-2002(%)

Classement enfonction duRevenu NationalBrut en 2002

Classement enfonction del'indicateur dedéveloppementhumain en 2001*

Source : World Development Indicators* Human Development Report 2004

Figure 2 : Espérance de vie dans larégion sud méditerranéenne

0 10 20 30 40 50 60 70 80

Algérie

Egypte

Jordanie

Liban

Maroc

Syrie

Tunisie

Turquie

Aut. Palest.

Moyenne

1975-1980 Femmes 1975-1980 Hommes

2000-2005 Femmes 2000-2005 Hommes

Source : World Competitiveness Report, 2002-2003; Notes: les prévisions pour la Turquie n’étantpas disponibles, ce sont les données de l’espéran-ce de vie 2001 qui ont été utilisées, la prévisiondevant être supérieure.

par jour et par personne), dont l’inciden-ce concerne, en moyenne, moins de 2%de la population totale, ce qui place cespays dans une situation plus favorableque celles des pays en développement, etdont la tendance reste baissière ;

√ d’un autre côté, l’inégalité de la distribu-tion est relativement limitée, notammenten comparaison des autres pays deniveau de développement similaire ;

√ néamoins, les PM n’ont pas atteint demanière égale des résultats encoura-geants en ce qui concerne la réduction dela pauvreté humaine et l’amélioration desindicateurs sociaux.

La dimension pauvreté

Dans cette étude, la pauvreté a été analyséecomme le manque d’accès non seulementaux biens et services, mais également à l’in-formation, aux qualifications et à d’égaleschances, à travers les aspects suivants :(i) le niveau de développement humain et satendance, (ii) les privations économiques,(iii) les « Millennium Goals » directementreliés à la pauvreté.

Les tendances du développementhumain

Dans une perspective globale, le développe-ment humain a, sans conteste, connu uneévolution positive ces 25 dernières années.Entre 1975 et 2001, les PM ont vu croître de16,3% en moyenne leur indice de développe-ment humain tel que défini par le PNUD. Pourcertains, la hausse a même été bien plussubstantielle, par exemple l’Egypte(+33,2%), la Tunisie (+30,5%), le Maroc(+29,5%), la Syrie (+21,8%), la Turquie(+19,8%). Les pays où les performances ontété moins bonnes sont bien évidemment lespays européens, dont les niveaux étaientplus élevés au départ, comme la Grèce(+6,8%), l’Italie (+8,5%), la France(+8,5%) et l’Espagne (+9,2%). La tendanceglobale montre une convergence notable del’indicateur vers des standards plus prochesde développement humain. Bien que le rap-port 2003 du PNUD ait souligné une telleconvergence générale des régions méditerra-néennes vers des niveaux plus homogènesde développement humain – notamment enprenant en compte d’autres régions dumonde où la situation est bien plus grave,comme certaines parties de l’Afrique Sub-saharienne – une analyse non diachronique,qui se focalise particulièrement sur la région,indique l’énorme écart qui reste à combleravant de pouvoir parler de région homogèneen termes de développement humain.

L’exclusion sociale

Le premier problème est celui de l’emploi,avec de faibles taux d’activité et de forts tauxde chômage. La situation des pays deMéditerranée sur les autres aspects de l’ex-clusion est plus hétérogène :√ le Maroc et l’Egypte affichent les plus forts

taux de pauvreté, suivis de l’Algérie, de laTunisie et de la Syrie ;

√ la part de la population dont l’espérancede vie est de moins de 40 ans est la plushaute au Maroc (9,4%), en Algérie(9,3%), en Egypte (8%), en Turquie (8%)et en Jordanie (6,6%) ;

√ les plus forts taux d’analphabétisme chezles adultes se rencontrent au Maroc(50,2%), en Egypte (43,9%), en Algérie(32,3%), en Tunisie (27,9%) et en Syrie(24,7%) ;

√ l’accès à l’eau potable est toujours un pro-blème pour 28% de la population enLibye, 20% de la population en Tunisie etau Maroc et 18% en Turquie ;

√ la malnutrition infantile affecte 13% desenfants en Syrie, 9% au Maroc et 8% enTurquie.

Les objectifs du Millénaire

Parmi les objectifs du Millénaire, il y en atrois reliés directement à la pauvreté :√ l’objectif n°1, dont le mandat est « d’éra-

diquer l’extrême pauvreté et la faim » ;√ l’objectif n°2, dont le mandat est « d’as-

surer l'éducation primaire pour tous » ;√ l’objectif n°8, dont le mandat est « de

mettre en place un partenariat mondialpour le développement », notamment lespoints concernant la création d’emploi etl’accès aux nouvelles technologies.

En ce qui concerne l’objectif de diviser par 2d’ici à 2015 la proportion de la population quivivait en 1990 avec un revenu inférieur à undollar par jour, tous les pays connaissent, en2001, un taux de moins de 2%, à l’exceptionde l’Egypte qui est encore à 3,1%

Sur le plan de la malnutrition infantile, onobserve une nette coupure entre les pays dunord et du sud, lesquels enregistrent des picssupérieurs à ceux du début des années 90,notamment au Maroc, en Algérie et enJordanie.

Les chiffres concernant l’objectif n°2, l’édu-cation primaire, montrent clairement l’avan-ce prise par la plupart des PM. Cependant, leLiban et le Maroc, malgré de grands progrès,connaissent des pourcentages inférieurs à lamoyenne des pays en développement.

L’objectif n°8 concerne à la fois la créationd’opportunités d’emplois pour les jeunes etun meilleur accès aux nouvelles technolo-gies. Là où les données sont disponibles,elles indiquent une tendance négative. AuMaroc, seul pays du sud où les données exis-tent et dans les pays méditerranéens les plusriches, on observe :√ une décroissance marquée de l’emploi des

femmes et des jeunes au cours de lapériode 1990-2001 en Italie, au Portugal,en Espagne et également en Israël ;

√ une légère croissance du chômage fémi-nin en France ;

√ le seul chiffre positif étant une légèrecroissance de l’emploi en Grèce.

Pour ce qui est de l’usage des nouvelles tech-nologies, on assiste à une profonde mutationdans les 12 dernières années, en particuliersur le plan de l’usage d’internet et des ordi-nateurs. Cette révolution a pris place à desvitesses variées, mais il est clair qu’avec despourcentages proches de 0 en 1990, la ten-dance générale est à l’augmentation. De sen-sibles différences existent cependant :√ en termes de téléphonie, en 2001, l’Italie

enregistre 135,5 contrats de téléphonepour 100 habitants, mais l’Algérie n’endispose que de 6,4 ;

√ les usagers d’internet représentent 28,1%de la population au Portugal et 0,4% enSyrie ou en Libye ;

√ les ordinateurs personnels sont utiliséspar 32,9% des français, mais par 0,7%des Algériens.

Santé

L’espérance de vie moyenne en Méditerranées’établit aujourd’hui à 73 ans. Les pays dontles chiffres sont sensiblement inférieurs sont,par ordre croissant : l’Egypte (stagnant tou-jours à 66,6 ans), la Turquie, l’Algérie et leMaroc. Les pays où l’espérance est la plusforte sont, par ordre décroissant : la Franceet l’Italie, l’Espagne et Israël.

Les écarts à la moyenne tendent à être plusimportants dans le cas des femmes.L’examen de l’évolution de l’espérance de vieselon le sexe montre clairement que c’estl’évolution concernant les femmes qui aug-mente la moyenne dans des pays comme lePortugal, la France, l’Italie et l’Espagne, tan-dis qu’en Egypte, au Maroc, en Algérie et enTurquie, la dynamique de l’espérance de viedes femmes est inférieure à celle deshommes, influençant à la baisse la moyenne.Pratiquement tous les pays de Méditerranéeconnaissent des taux de malnutrition infantilelargement inférieurs à la moyenne des pays

en développement (18% de la population).Ces données sur la malnutrition sont dispo-nibles pour 5 pays du sud : le Maroc et laJordanie sont les plus touchés, avec respecti-vement 7 et 6% de la population souffrant demalnutrition, suivis de l’Egypte avec 4% etenfin la Syrie et le Liban, tous deux à 3%.

Un phénomène plus complexe, et moinsdirectement relié au niveau de privation éco-nomique que connaissent les familles, estcelui de l’insuffisance pondérale des enfants àla naissance, qui touche 8 bébés sur 100 dansla région méditerranéenne. La proportion estplus élevée en Turquie, affectant 15% desbébés, suivie de la Jordanie et de l’Egypteavec 10%. De plus faibles pourcentages sontobservés non seulement dans les pays de larive nord, mais aussi en Tunisie (5%, lechiffre le plus faible en Méditerranée), Libanet Syrie (6%), Libye (7%)

En Méditerranée, 2,3% des enfants décèdentavant l’âge de 5 ans et 12,5% des plus de15 ans n’atteignent pas l’âge de 60 ans. Enrevanche, en dehors de ces chiffres moyens,on observe des différences majeures entre lespays, que l’on peut diviser en trois groupes :√ les pays où la mortalité infantile est fran-

chement sous la moyenne (tous les payseuropéens plus Israël, Chypre et Malte) ;

√ ceux où la mortalité infantile est procheou légèrement inférieure à cette moyen-ne, comme la Jordanie, le Liban, la Syrieet la Tunisie ;

√ ceux où la mortalité infantile est significa-tivement plus forte que la moyenne médi-terranéenne, notamment l’Algérie,l’Egypte, le Maroc et la Turquie.

Des tendances similaires sont à l’œuvre en cequi concerne la probabilité de décéder avant60 ans, pour laquelle la distribution des paysest identique à la précédente, mais où l’écartentre sexes tend à être au désavantage desfemmes :√ au sein du bloc européen (Chypre et Malte

compris) et en Israël, les chiffres sont lar-gement sous la moyenne à une exceptionprès : le Portugal où la probabilité dedécéder avant 60 ans est inférieure à lamoyenne pour les femmes (2,6%), maisproche de la moyenne pour les hommes(15,8%) ;

√ en Egypte, Turquie, Liban, Jordanie etSyrie, cette probabilité est significative-ment sous la moyenne pour les deuxsexes ;

√ dans certains pays comme l’Algérie,Chypre, l’Italie et Malte, la probabilité estrelativement en défaveur des hommes,tandis que dans les autres, Libye,

-19-

mique, mais doit également être combinée

avec une politique active de redistribution

des revenus.

L’éducation est un autre facteur de réduction

des disparités. L’accumulation de capital

humain entre, en effet, en compte dans les

différences de taux de croissance et de dis-

tribution des revenus entre les pays.

Néanmoins, à l’accroissement du nombre de

travailleurs formés doit correspondre une

hausse de la demande de travail, qui va

dépendre de la croissance économique.

Quand le niveau d’éducation moyen de la

population est bas, les quelques personnes

hautement qualifiées peuvent bénéficier de

salaires extrêmement élevés. Mais, à mesure

que des personnes plus formées entrent sur

le marché du travail, les inégalités de reve-

nus vont commencer à décroître (Bigsten &

Levin, 2004).

4. L’impératif en matière de réformes : modi-

fier les pratiques comme les règles

Modifier les règles est à l’évidence une néces-

sité dans la région. Tous les PM vont désor-

mais dans cette direction, à un rythme toute-

fois différent. On peut distinguer trois cas.

En premier lieu, le cas des pays en retard

d’évolution sensible du point de vue écono-

mique (Algérie, Syrie). Ces pays n’ont pas

encore joué le jeu de l’ouverture au même

niveau que leurs partenaires méditerra-

néens. Ici, en dehors de l’ouverture aux

échanges qui constitue le choc externe qui

entraîne tout le processus, l’agenda des

réformes de première priorité est encore

fourni. Il s’agit, en général, du fonctionne-

ment du système bancaire et financier, du

poids de la bureaucratie, du respect des

contrats, de l’indépendance et de l’impartia-

lité de la justice et de l’efficacité de l’action

administrative.

En second lieu, les pays en phase intermé-

diaire. Ils ont des réformes de première

génération à rendre effectives, principale-

ment parce que subsistent encore d’impor-

tants obstacles aux échanges (Maroc,

Egypte), des déficits sensibles de gouvernan-

ce (respect des contrats, indépendance et

impartialité de la justice –Turquie, Maroc,

Jordanie–), des déficits en matière de fonc-

tionnement du système financier (Turquie,

en raison de la crise des banques et du sys-

tème financier) et un cadre des affaires sur

lequel la bureaucratie pèse de façon exagé-

rée (Jordanie). Cette phase de réformes

implique une prise de conscience générale et

un volontarisme politique soutenu.

En troisième lieu, les pays largement enga-

gés dans le processus. Pour eux, il subsiste

avant tout des déficiences en matière de

segmentation et de flexibilité du marché du

travail, ou du cadre des affaires. Ces pays

ont clairement fait le choix de l’ouverture et

de la réforme. Ils sont, pour certains

(Tunisie, Israël, notamment), à un niveau

comparable à celui des nouveaux pays adhé-

rents à l’UE et doivent, comme eux, rendre

effectives des évolutions du cadre légal, ce

qui suppose une modification en profondeur

des comportements des agents écono-

miques et des institutions.

Toutefois, si l’on reviendra sur certaines

particularités spécifiques à chaque pays

dans la section 2, deux points apparaissent

ici essentiels : (i) en examinant attentive-

ment ces grands groupes, il est possible de

mettre en relief trois grandes catégories

communes expliquant une partie du retard

relatif des PM :

1) En matière d’échanges internationaux

(à l’exception du traitement des inves-

tissements étrangers), du fait de la

taxation encore importante des impor-

-20-

Espagne et Turquie, elle est en proportionplus forte pour les femmes.

Accès à la Santé

Dans le domaine des conditions d’accès auxsoins pour les méditerranéens, les statis-tiques sont largement au-dessus de lamoyenne mondiale. L’exception est le Marocavec une proportion de la population ayantun tel accès égale à 68%, à peine supérieu-re aux 61% de la moyenne mondiale, tandisque tous les autres pays se répartissentautour d’une moyenne de 97%.

Le problème de l’accès à l’eau potable n’a pasencore été résolu pour 7% de la populationméditerranéenne. Les régions les plus affec-tées sont le Maghreb, particulièrement laLibye avec 20% de la population touchée,comme en Syrie. Mais, en Turquie l’accès àl’eau est également un problème qui touche18% de la population.

L’accès aux médicaments essentiels etbasiques est un droit qui est fourni dans 11pays méditerranéens. La Tunisie et le Marocaffichent cependant les taux les plus faibles,puisque au moins 20% de la population n’apas un accès régulier à ces médications. AuLiban, en Syrie et en Egypte, au moins 5%de la population n’a pas accès aux médica-ments. En général, les taux de vaccinationdes bébés et des enfants sont égalementsupérieurs à la moyenne mondiale.

Les données sur l’accès à la contraceptionsont incomplètes. Considérant les chiffresdisponibles, le fait marquant est qu’il n’y aguère de différences importantes entre lespays de la rive sud et ceux de la rive nord,contrairement à ce que l’on aurait puattendre.

La naissance en présence d’un personnelqualifié représente un droit acquis pour 89%des femmes enceintes dans les pays médi-terranéens. Là encore, à l’exception du Maroc(où 60% des naissances ont lieu sans l’assis-tance d’un personnel qualifié), tous les pays–rive sud incluse– ont des taux supérieurs àla moyenne mondiale.

Le ratio de médecins par habitant varieconsidérablement entre les pays du bassin :l’Italie possède le record avec un médecinpour 177 habitants, devant l’Espagne qui aun ratio de 1 pour 230. A l’autre extrémité del’échelle, on trouve la Tunisie dont le ratios’établit à 1 pour 1 429 et le Maroc ferme lamarche, un médecin devant traiter enmoyenne 2 041 patients.

Les dépenses de santé

Les premières données illustrant les effortsdes pays méditerranéens pour promouvoir lasanté sont le pourcentage que représententles dépenses publiques dans le PIB et lesdépenses de santé en proportion d’autressecteurs comme la défense et l’éducation. Enprenant pour référence l’année 2000 (derniè-re année disponible au moment de la rédac-tion), les pays méditerranéens se classent entrois groupes :√ les pays investissant moins de 2% de leur

PIB dans la santé, comme le Maroc, laSyrie, la Libye et l’Egypte ;

√ les pays investissant de 2 à 5% dans lasanté, comme l’Algérie, la Turquie, laTunisie, la Jordanie, Chypre et la Grèce ;

√ les pays dont l’investissement en matièrede santé dépasse 5% du PIB, commel’Espagne, le Portugal, l’Italie, Malte et laFrance.

Les progrès en Israël sont à noter : lesdépenses ont augmenté pour passer de 3,8%du PIB en 1990 à 8,3% en 2000, ce quiconstitue le record en matière de fondspublics dépensés dans la santé.

La tendance des dépenses publiques sembleindiquer que :√ certains pays investissent principalement

dans l’éducation, comme le Maroc, laTunisie et Chypre ;

√ d’autres investissent en premier lieu dansle secteur de la défense, comme laJordanie, la Syrie, le Liban et la Turquie ;

√ d’autres enfin investissent surtout dans lasanté comme la France, l’Italie etl’Espagne.

Le secteur public est également plus oumoins relayé par le secteur privé. Dans despays comme le Liban, Chypre, la Jordanie etle Maroc, le secteur privé est grandementimpliqué dans la santé, ce qui conduit à révi-ser l'engagement global des différents sys-tèmes de dépenses.

Si l’on examine la tendance 1995-2000, lasituation en Méditerranée est fortementhétérogène :√ dans les pays européens, les tendances

sont proches et indiquent une stabilité ouune légère décroissance pendant ces 5ans, décroissance relativement marquéeen Grèce et à Chypre ;

√ sur la rive sud, les tendances sont dispa-rates ; la Tunisie et le Maroc montrentune tendance à l’augmentation desdépenses de santé, à des degrés divers etd’autres pays comme l’Algérie, la Libye et

-21-

tations qui ne sont pas liées à une zone

franche ou à une réexportation sans

transformation notable, à la déficience

des « trade facilitations » et à l’impor-

tance des barrières cachées à l’importa-

tion (longueur des procédures, obs-

tacles administratifs divers, complexité

des régimes d’importation). La caracté-

ristique générale de la zone est le coût

encore élevé des importations, y com-

pris celles de produits intermédiaires

nécessaires aux productions locales.

2) En matière financière et bancaire où la

spécialisation bancaire est marquée, le

système concentré et dominé par les

banques publiques, l’ouverture à la

concurrence insuffisante et l’octroi de

crédit au secteur privé encore restreint.

Cela produit une allocation du crédit peu

efficace, des marges bancaires trop éle-

vées, des garanties souvent exagérées

et une incapacité flagrante à financer les

investissements immatériels néces-

saires au développement des services

technologiques.

3) En matière de suppression des rentes

et d’ouverture à la concurrence où la

pratique des prix administrés, le poids

encore considérable des entreprises

publiques dans le secteur écono-

mique, l’omnipotence de l’administra-

tion et les délais qui entourent la déli-

vrance des autorisations, le capital

minimum nécessaire au démarrage

d’une entreprise sont des éléments

centraux de vitalité économique qui

placent aujourd’hui la région sensible-

ment en retrait.

(ii) Au delà de l’identification des réformes, le

succès de leur mise en œuvre tient large-

ment à la capacité des PM de réussir en

même temps à réformer nominalement la

gouvernance globale et à lever les blocages

sociétaux encore à l’œuvre aujourd’hui. Le

lien entre la modification des textes et les

pratiques transactionnelles des agents est

sans nul doute l’un des points clefs pour la

réussite des modifications légales.

Au sein d’un processus général de réforme,

l’approche institutionnaliste, développée

notamment par les travaux de O.E.

Williamson, distingue trois niveaux de

changement :

√ en premier lieu, la modification des

orientations, des normes et valeurs. Ce

premier niveau prend de nombreuses

années à se modifier ;

√ en second lieu, l’environnement institu-

tionnel et les règles formelles. La tem-

poralité est ici bien plus rapide ;

√ le troisième niveau, rarement envisagé,

est pourtant tout aussi important. C’est

celui qui permet l’alignement des règles

institutionnelles et des structures de

gouvernance avec la réalité des pra-

tiques transactionnelles (cf. O.E.

Williamson, 2000, notamment). Le pro-

grès en cette matière est difficile car il

nécessite de faire évoluer une généra-

tion d’agents économiques privés et

publics ancrés dans leurs habitudes, qui

doivent réinterpréter leur action en

fonction du nouveau cadre légal.

Les dysfonctionnements dans ce troisième

niveau peuvent conduire à diverses dérives

qui proviennent, soit d’un activisme échevelé

pour élargir un espace de compétence (com-

portement qui freine les réformes car il

conduit à des luttes stériles de pouvoir), soit

de l’utilisation de stratégies de retardement

dues au fait que les agents ont des opposi-

tions de fond, ce qui conduit à l’installation

de nouveaux obstacles (non prévus dans la

législation), soit, enfin, d’un sentiment de

découragement lié à la conviction que la

réforme est nominale et détachée des condi-

tions réelles d’exercice de la mission.

-22-

l’Egypte connaissent une réduction, làencore à des degrés différents ;

√ au Moyen-Orient, les deux tendances seretrouvent : accroissement en Israël,Syrie et Liban, réduction en Jordanie.

Il est également intéressant de noter quecertains pays, quel que soit leur niveau dedéveloppement, sont plus performants danstel ou tel indicateur, révélant leur orientationvers un système de santé efficace ou à l’in-verse, favorisant un accès plus répandu :√ Malte, la Tunisie, le Liban, la Grèce et la

Turquie sont les pays les mieux placéspour la création d’un système de santéefficace ;

√ l’Algérie, la Libye, Chypre et la France, àl’inverse, semblent se focaliser davantagesur les aspects d’accès aux ressourceséconomiques, éducatives, à l’innovationet aux nouvelles technologies.

Corrélations entre les trois aspects

Construisant également un indice de gouver-nance et sécurité, l’étude examine finale-ment les corrélations entre les trois aspectsanalysés et certains indicateurs comme l’in-dicateur de développement humain du PNUD.

L’analyse des corrélations révèle que le lienle plus profond est entre l’indice de santé cal-culé et l’espérance de vie en bonne santé(Healthy life expectancy – HALE) de l’OMS,

ainsi qu’avec l’indice de développementhumain du PNUD. Cela confirme l’impactimportant du système national de santé, à lafois en termes d’espérance de vie et de déve-loppement humain.

Les faibles corrélations sont également infor-matives. L’indice de pauvreté et d’accès auxressources, par exemple, n’offre qu’unefaible corrélation avec les ressourceshumaines de la santé, en particulier avec ladensité de médecins pour 100 000 habitants,ce qui indique que c’est le système de santédans sa globalité qui joue sur la pauvreté,plus que la densité de médecins.

La faible corrélation entre l’indicateur dedéveloppement humain et l’indice de gou-vernance et sécurité calculé peut êtreinterprétée de deux façons : soit le déve-loppement humain ne dépend pas forte-ment du style de gouvernance ; soit laconception de l’indice de la gouvernance etsécurité de l’habitat est encore trop peuavancée pour être effectivement intégréedans la définition du développementhumain et des approfondissements sontnécessaires.

Enfin, la faible corrélation entre l’indice depauvreté et d’accès et les taux de fertilitédiscrédite le mythe du fort taux de natalitéen relation avec la culture et les besoinséconomiques.

-23-

Dans ce contexte de réformes, des agents

d’une position hiérarchique relativement

modeste jouent un rôle clef parce qu’ils sont

désormais placés au cœur d’un système

plus complexe du fait de la coexistence des

anciennes habitudes, voire des anciennes

procédures, avec un cadre légal renouvelé.

Or, la complexité accrue du système aug-

mente naturellement sa spécialisation, ce

qui confère un pouvoir plus important aux

agents spécialisés placés aux endroits cri-

tiques. Une politique de réforme ne peut

faire l’économie d’identifier et de traiter un

certain nombre de questions liées à ce troi-

sième niveau. L’expérience passée montre

que lorsque ces questions sont délaissées,

c’est l’ensemble du processus de réforme

qui se trouve bloqué.

Il devient alors prioritaire d’appréhender et

de suivre attentivement les décalages qui

peuvent se produire entre le cadre légal et

institutionnel et la réalité des pratiques. Si ce

décalage se maintient trop longtemps sur des

points fondamentaux, c’est la crédibilité de

l’ensemble du processus de réforme qui est

affecté. Ici, l’élément décisif pour les PM est

de savoir comment les institutions et, plus

généralement, l’ensemble des comporte-

ments (y compris privés) se modifieront pour

s’adapter aux nouvelles règles. On observe

partout, et c’est une particularité de la

région, des rigidités institutionnelles et com-

portementales, même aux niveaux les plus

élevés du pouvoir.

L’enjeu, pour les PM, va donc être de faire

évoluer la société au même rythme que les

réformes et, ici, plusieurs évolutions seront

décisives, que l’on peut regrouper en 4

grands types :

√ la première concerne le mode d’exercice

du pouvoir. C’est par une plus grande

démocratie et une meilleure participa-

tion des citoyens aux décisions que les

modifications du cadre légal devien-

dront effectives. Les pouvoirs sont exa-

gérément concentrés au sommet, les

chefs de gouvernement ont, dans plu-

sieurs pays, des marges d’initiative et

d’arbitrage réduites qui leur enlèvent de

l’autorité sur l’administration ; la décen-

tralisation se résume généralement à

une déconcentration aux ressources

limitées, la démocratie sociale peine à

se développer du fait des différentes

interventions sur les syndicats et la

négociation sociale se développe peu

dans l’entreprise.

√ La seconde concerne l’évolution sociéta-

le elle-même. Les réformes de société

peuvent être un puissant moyen d’évo-

lution de l’environnement légal écono-

mique. C’est ainsi que les observateurs

s’accordent à penser que, par exemple,

le nouveau code de la famille au Maroc,

en mettant le judiciaire et le contrat au

centre des relations matrimoniales,

donne un signal extrêmement important

en faveur de l’établissement d’un Etat

de droit et du rôle de la justice. La

reconnaissance de la société civile via le

développement du système associatif

joue un rôle semblable en poussant les

citoyens à participer à la vie publique.

√ La troisième concerne les freins institu-

tionnels, en particulier ceux qui tiennent

aux habitudes prises par les administra-

tions et les établissements publics, qui

sont encore fréquemment suspicieux

vis-à-vis des initiatives privées, peu

transparents (la rétention d’information

est un argument de puissance typique-

ment méditerranéen) et réticents à

externaliser certaines tâches. Tout cela

explique le faible développement des

activités de services productifs privés

dans la région. Les réformes de l’Etat

partout décidées sont, pour la plupart,

toujours en phase d’élaboration, preuve

-24-

que la société est encore organisée

autour de l’action publique traditionnel-

le, ce qu’atteste, notamment, le nombre

exceptionnel d’étudiants des universités

suivant des filières destinées à des

emplois administratifs.

√ La quatrième concerne, enfin, les capa-

cités des Etats eux-mêmes à assurer

leur responsabilité sociale du fait de la

faiblesse de la base fiscale. La mise en

œuvre des réformes est partout ralentie

par l’incapacité des Etats à réguler les

ajustements et à développer les infra-

structures adéquates. L’expérience pas-

sée montre que ce sont les investisse-

ments publics qui ont le plus souffert

dans les périodes d’ajustement. Les

dépenses de fonctionnement des Etats

et, en particulier, les dépenses de per-

sonnel ont été, à l’inverse, faiblement

touchées. Ici, c’est l’importance du sec-

teur informel qui doit être mise en

cause : il constitue à la fois un amortis-

seur et un frein aux réformes. L’emploi

dans le secteur informel représentant

en moyenne la moitié de l’emploi total,

il est important de pouvoir, à terme, le

faire rentrer dans un cadre légal, ce qui

aura pour double avantage d’étendre

plus largement la couverture sociale et

des retraites et la base d’imposition.

5. La nécessité de nouvelles marges de

manœuvre macroéconomiques

Jusqu’ici, la politique économique menée

dans les PM a principalement consisté à

rehausser le niveau de croissance potentielle

tout en renforçant la compétitivité de l’offre.

Poursuivre cette priorité est un impératif qui

suppose même une accélération des

réformes internes, dont le rythme doit être à

la hauteur des tensions sociales ou politiques

susceptibles d’apparaître devant les effets de

la pression démographique sur l’emploi et la

pauvreté. La mise en place d’un nouveau

régime de croissance s’impose ainsi comme

une nécessité, à la fois pour créer les emplois

nécessaires à l’absorption des nouveaux

actifs et pour tirer profit de l’ouverture exter-

ne, à condition que la position concurrentiel-

le de la zone se maintienne, voire s’améliore.

Ce changement de régime de croissance est

indissociable d’une augmentation de la pro-

ductivité globale des facteurs et de leur qua-

lité intrinsèque. L’augmentation de la crois-

sance potentielle est attendue d’un ensemble

de réformes déjà plus ou moins amorcées

mais rarement menées à terme à une vaste

échelle : privatisations, nouvelle gouvernan-

ce, modernisation du cadre légal, autonomie

accrue des intermédiaires financiers, renfor-

cement des exigences et de la supervision

prudentielles…

Toutefois, au-delà du fait que nombre de ces

réformes peuvent susciter des coûts d’ajus-

tement élevés, et donc présentent des

risques politiques non négligeables pour les

gouvernements en place, il ne suffit pas

d’améliorer la croissance potentielle et la

compétitivité d’ensemble pour que la crois-

sance s’accélère. Encore faut-il qu’une

demande solvable puisse y répondre, soit en

interne, ce qui pose la question d’un soutien

de la demande globale, en particulier par le

financement de l’investissement, soit en

externe, par une pénétration accrue sur les

marchés extérieurs.

Or, les gouvernements des PM ont été ame-

nés à renoncer aux politiques budgétaires

contra-cycliques, malgré la récurrence des

chocs exogènes (sécheresse, renchérisse-

ment des produits pétroliers pour les pays

importateurs, ralentissement de la demande

mondiale…). Ils sont tenus de maintenir et de

consolider la discipline budgétaire, et dans le

même temps, d’accélérer le rythme des

-25-

réformes et l’émergence d’un Etat allégé,

tout en assumant les contraintes d’un Etat-

Employeur et d’un Etat-Providence répon-

dant aux besoins de redistribution que créent

la pauvreté à vaste échelle et les exigences

de couverture sociale a minima. Il leur est

donc difficile, dans un tel contexte, de prati-

quer une politique plus active de soutien de

la demande interne. D’autant que le déman-

tèlement encore inachevé des tarifs doua-

niers ne manque pas d’entamer les flux de

recettes fiscales, surtout dans les pays médi-

terranéens les moins avancés, où la pauvre-

té endémique conduit à exclure de la TVA

nombre de produits de grande consomma-

tion. Quant à l’appel au seigneuriage et aux

déficits budgétaires massifs, il est désormais

écarté afin de préserver cet acquis qu’est la

stabilité macroéconomique.

La politique monétaire, elle-aussi, ne peut

guère être mobilisée. La croissance de la

masse monétaire est déjà de l’ordre 10 à

11% par an, et les taux d’intérêt réels, dans

l’ensemble de la zone méditerranéenne, sont

proches de zéro. De surcroît, entre 60% et

80% des créances bancaires sont constituées

d’engagements publics, ce qui obère tout à la

fois les capacités de réaction des intermé-

diaires bancaires en présence d’un choc

éventuel de politique monétaire et l’impor-

tance de sa propagation vers le secteur réel.

Enfin, la plupart des PM ont adopté des stra-

tégies d’ancrage nominal de leur taux de

change, ce qui ne permet pas de moduler de

façon pro-cyclique le loyer de l’argent malgré

les contrôles, souvent maintenus, sur les

mouvements de capitaux.

En l’état actuel des choses, au plan interne,

les gouvernements ont donc perdu toute

marge de manœuvre leur permettant de

réagir de façon contra-cyclique à des chocs

négatifs de demande ou de soutenir une

dépense globale insuffisante face aux besoins

de créations d’emplois qu’impose la démo-

graphie. Cette impuissance s’exprime alors

que, déjà, plusieurs types d’objectifs intrin-

sèquement difficiles à concilier sont poursui-

vis : le maintien de la stabilité macroécono-

mique et des grands équilibres ; la poursuite

de l’ouverture externe en confortant la com-

pétitivité dans des activités à forte utilisation

de main d’œuvre ; le maintien en l’état de

l’ordre social, grâce aux instruments publics

de couverture sociale et de lutte contre la

pauvreté ou l’analphabétisme, tout en assu-

rant un minimum de progression des reve-

nus, sans nécessairement en exclure la fonc-

tion publique… On n’est pas loin de se trou-

ver en présence, ici, d’un nouveau triangle

d’incompatibilités, qui ne paraît pouvoir être

dépassé qu’en présence d’une accélération

de la croissance, indissociable, dès lors,

d’une impulsion extérieure. C’est en ce sens

que le développement des marchés exté-

rieurs et l’amélioration de l’attractivité vis-à-

vis des investisseurs étrangers constituent

les seuls moyens de desserrer les contraintes

et de retrouver des marges de manœuvre

permettant d’accéder au cercle vertueux

d’une croissance plus rapide tirée par les

exportations.

Du point de vue des marchés extérieurs, l’ex-

ploitation d’un avantage comparatif fondé sur

des salaires faibles présente toujours un

caractère précaire et peut se trouver rapide-

ment contesté par d’autres pays, à coûts

salariaux plus faibles encore : on l’a vu avec

la Chine ou la Roumanie dans le secteur tex-

tile. Il est donc nécessaire, pour les pays

méditerranéens, d’assurer une montée en

gamme en se spécialisant sur certains seg-

ments des réseaux de production de biens

manufacturés ou de services.

Sur un autre plan, on peut légitimement se

demander si les stratégies d’ancrage nomi-

nal des taux de change ne sont pas entrées

-26-

dans une zone de rendements décroissants.

Dans un contexte de forte inflation couplée

à un endettement externe très élevé, le

choix des dévaluations rampantes ou des

régimes de flottement est de nature à

accentuer les dérives nominales. On com-

prend parfaitement, dans ces conditions,

que des politiques d’ancrage aient été adop-

tées dans les années 1990 parmi les PM.

Mais, il n’est pas certain que cette politique

constitue encore aujourd’hui une stratégie

optimale. De nombreux pays méditerra-

néens ont vu leur monnaie s’apprécier en

termes réels, surtout, ces dernières années,

lorsque l’ancrage était principalement défini

par rapport au dollar tandis que les

échanges commerciaux se trouvaient massi-

vement réalisés avec des pays de la zone

euro. Il est vrai que la structure par devises

de la dette externe, dans laquelle la mon-

naie américaine joue un rôle prépondérant,

peut justifier ce choix. Il n’en demeure pas

moins que le mismatching entre monnaie

d’ancrage et zone d’échanges peut se trou-

ver à la source de distorsions de change qui

handicapent inutilement les exportateurs

des PM. Aujourd’hui, il est légitime de se

demander s’il ne convient pas de mener des

politiques de change plus réactives, de natu-

re à neutraliser les distorsions de change,

tout en conservant un régime de change

intermédiaire pour éviter les pics de volatili-

té. A condition de mener au préalable une

politique de recomposition de la structure

par devises de la dette externe, en nouant

des swaps à vaste échelle en euros, par

exemple, il y a là une marge de manœuvre

que les gouvernements auraient tort de

négliger. La tendance récente à l’apprécia-

tion de l’euro vis-à-vis du dollar atténue

quelque peu l’urgence d’une telle redéfini-

tion des politiques de change, mais cette

question ne manquera pas de se poser à

nouveau dans l’avenir. D’autant qu’un tel

relâchement des contraintes de change

pourrait également rendre possible la mise

en œuvre de politiques monétaires plus

actives, s’exprimant, par exemple, dans le

domaine des crédits à long terme orientés

vers les ménages, en développant les prêts

hypothécaires, ou vers les PME innovantes.

D’ailleurs, les pays d’Europe centrale ou

orientale récemment intégrés dans l’Union

n’ont pas eu à assumer de telles contraintes

macroéconomiques. Alors que la croissance

moyenne de leur population active était de

l’ordre de 0,3% par an, contre 3% pour les

PM, leurs taux d’inflation sont restés élevés,

les déficits budgétaires n’ont été que partiel-

lement ajustés et, au cours des premières

étapes de la transition, les politiques moné-

taires sont restées expansionnistes. Certains

de ces pays n’ont pas hésité, d’ailleurs, soit à

élargir leurs bandes de fluctuations vis-à-vis

du Mark allemand, puis de l’euro, soit à lais-

ser flotter leur monnaie, comme dans le cas

de la Pologne. Il est vrai que, dans le même

temps, ils accueillaient massivement des

transferts d’épargne sous la forme d’IDE ou

d’investissements de portefeuille, sans doute

à cause de la lisibilité qu’apportait l’issue pro-

grammée de la transition, en l’occurrence

l’entrée dans l’Union Européenne.

Le renforcement de l’attractivité de la zone

vis-à-vis des investisseurs étrangers est évi-

demment une autre voie à privilégier, autant

dans l’industrie que dans les services, pour

desserrer les contraintes macroéconomiques

qui pèsent sur l’investissement ou l’équilibre

externe, tout en renforçant la compétitivité

de l’offre et les gains de productivité. Mais

au-delà des politiques de déréglementation,

des privatisations programmées, de l’amélio-

ration de la gouvernance, tant que le climat

d’insécurité politique se maintiendra en

Méditerranée, il sera illusoire de croire que la

seule poursuite des réformes permettra d’in-

fléchir la faiblesse des IDE.

-27-

Couplé aux marges de manœuvre accrues

que pourrait apporter une politique de chan-

ge plus réactive, le développement des

exportations est, pour les PM, le seul moyen

permettant d’amorcer rapidement un chan-

gement de régime de croissance. On en

revient alors au Processus de Barcelone et

aux efforts partagés que devaient assumer

tant les pays européens que les pays médi-

terranéens pour édifier une zone de libre-

échange à l’échelle euro-méditerranéenne.

Or, les marchés européens sont encore loin

d’être pleinement accessibles pour les pro-

ductions issues des PM, tout particulièrement

pour les produits agricoles ou bien lorsque

s’appliquent avec une rigueur excessive les

règles d’origine dans le domaine des produits

manufacturés. Bientôt dix ans après la

Déclaration de Barcelone, dans le cadre de la

nouvelle politique de voisinage de l’Union

Européenne, cette question des efforts parta-

gés sur la voie du libre-échange ne pourra

pas être éludée.

6. L’éducation et le marché du travail : les

premières étapes

A la question du partage des efforts s’ajou-

tent celle de leur cible. Pour les PM, le

contexte social est déterminant. Il est recon-

nu que le marché du travail est un élément

fondamental pour la compréhension de la

pauvreté, dans la mesure où la plupart des

pauvres obtiennent leurs revenus en contre-

partie de leurs travaux. Le marché du travail

des PM est caractérisé par quelques points

spécifiques.

Des politiques inadaptées ont engendré des

distorsions dans les systèmes éducatifs qui

sont maintenant en décalage important avec

les besoins des marchés du travail. Cela a

contribué au fort taux de chômage expéri-

menté par les diplômés dans la région, reflé-

tant l’écart entre l’offre excédentaire issue de

l’éducation tertiaire et la demande de l’éco-

nomie. Cela a également entraîné une baisse

légère de la productivité globale de 0,2% par

an entre 1960 et 1990, période pendant

laquelle, à l’inverse, la productivité globale a

crû à un peu moins de 2% en Asie de l’Est

(Doreid, 2000).

La situation actuelle des marchés du travail

des PM indique que leurs capacités de créa-

tion d’emplois ne sera pas suffisante pour

faire face aux nouveaux entrants. Il convient

également de noter que le chômage touche

de façon disproportionnée les jeunes et les

mieux formés. En Tunisie, le taux de chôma-

ge est le plus important parmi les jeunes

(25-30%), et au Maroc, le taux de chômage

des jeunes en zone urbaine atteint 31%.

L’une des principales raisons de ce problème

est que les compétences de la force de travail

ne correspondent pas aux compétences dont

le secteur privé a besoin (ESCWA, 2001).

Les marchés du travail des PM enregistrent

des salaires réels en baisse. Cette baisse

est imputée, la plupart du temps, aux

salaires du secteur public. Par exemple, les

salaires gouvernementaux réels en 1992 en

Egypte ne représentaient que 50% de leur

niveau de 1982. De même, au Maroc en

1993, les salaires réels dans le secteur

public atteignaient 77% de leur valeur de

1975, tandis qu’en Jordanie ils n’égalaient

que 85% du niveau de 1985. Ce comporte-

ment des salaires réels dans le secteur

public a également conduit la dynamique

du salaire minimum réel dans certains

pays. Par exemple, le salaire minimum réel

en Algérie a baissé au rythme de 16% l’an

entre 1989 et 1992 (Ali & El Badawy,

2000).

Conséquence de la pression croissante sur

les marchés du travail, de leur non flexibi-

lité et de la faible productivité, la croissan-

-28-

ce économique n’a pu tirer profit de l’ac-

croissement de la force de travail et, à l’in-

verse, le chômage s’est développé pour

atteindre jusqu’à 25% de la population

active, en Algérie et dans les Territoires

Palestiniens (tableau 1).

Sectoriellement, il y a un intérêt croissant

pour le secteur des services, qui représen-

te en moyenne 47,7% des emplois. La plus

forte part se retrouve en Jordanie

(74,1%).

Dans le même temps, la part de l’emploi

dans le secteur industriel a baissé de 1,5%.

L’agriculture représente encore près de 24%

de l’emploi total, le Maroc étant le pays où la

part est la plus forte et atteint 45,2%

(ESCWA, 2001).

Un nouveau secteur se développe, celui de

l’information, mais il ne peut absorber qu’un

nombre limité de personnes : scientifiques,

techniciens, programmeurs, éducateurs et

consultants.

Elimination de la pauvreté dans les PM : le

temps de l’action

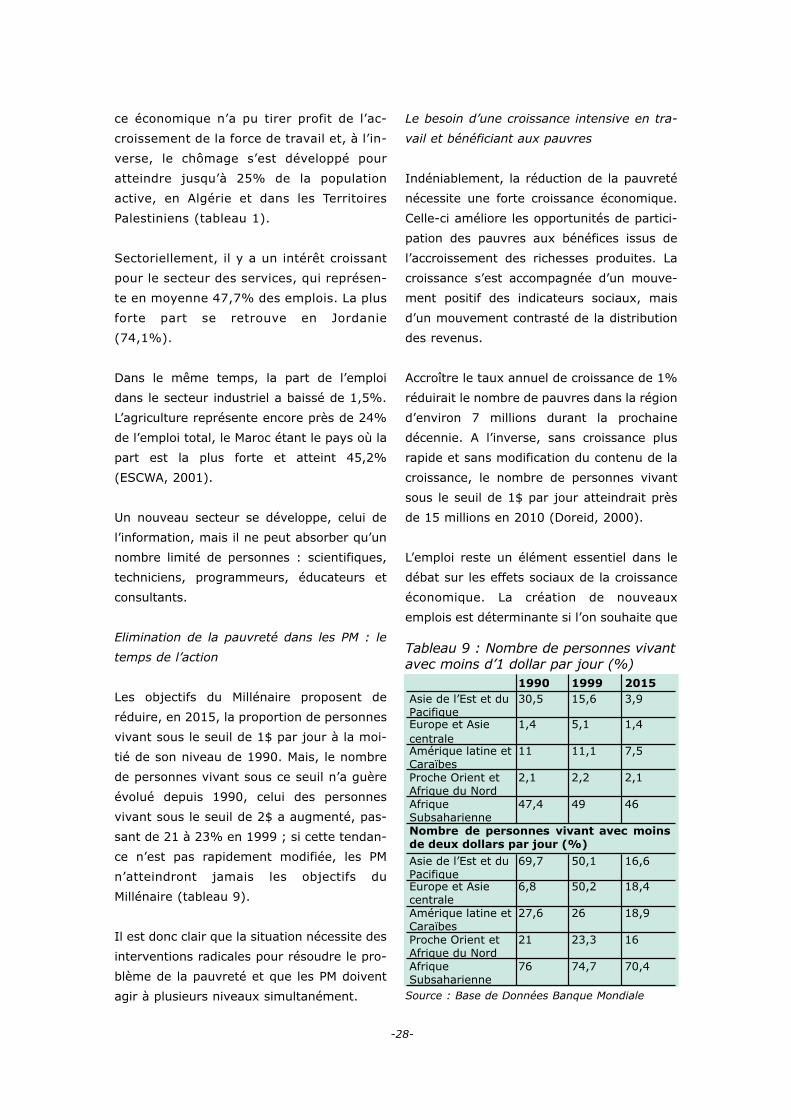

Les objectifs du Millénaire proposent de

réduire, en 2015, la proportion de personnes

vivant sous le seuil de 1$ par jour à la moi-

tié de son niveau de 1990. Mais, le nombre

de personnes vivant sous ce seuil n’a guère

évolué depuis 1990, celui des personnes

vivant sous le seuil de 2$ a augmenté, pas-

sant de 21 à 23% en 1999 ; si cette tendan-

ce n’est pas rapidement modifiée, les PM

n’atteindront jamais les objectifs du

Millénaire (tableau 9).

Il est donc clair que la situation nécessite des

interventions radicales pour résoudre le pro-

blème de la pauvreté et que les PM doivent

agir à plusieurs niveaux simultanément.

Le besoin d’une croissance intensive en tra-

vail et bénéficiant aux pauvres

Indéniablement, la réduction de la pauvreté

nécessite une forte croissance économique.

Celle-ci améliore les opportunités de partici-

pation des pauvres aux bénéfices issus de

l’accroissement des richesses produites. La

croissance s’est accompagnée d’un mouve-

ment positif des indicateurs sociaux, mais

d’un mouvement contrasté de la distribution

des revenus.

Accroître le taux annuel de croissance de 1%

réduirait le nombre de pauvres dans la région

d’environ 7 millions durant la prochaine

décennie. A l’inverse, sans croissance plus

rapide et sans modification du contenu de la

croissance, le nombre de personnes vivant

sous le seuil de 1$ par jour atteindrait près

de 15 millions en 2010 (Doreid, 2000).

L’emploi reste un élément essentiel dans le

débat sur les effets sociaux de la croissance

économique. La création de nouveaux

emplois est déterminante si l’on souhaite que

Tableau 9 : Nombre de personnes vivantavec moins d’1 dollar par jour (%)

1990 1999 2015Asie de l’Est et duPacifique

30,5 15,6 3,9

Europe et Asiecentrale

1,4 5,1 1,4

Amérique latine etCaraïbes

11 11,1 7,5

Proche Orient etAfrique du Nord

2,1 2,2 2,1

AfriqueSubsaharienne

47,4 49 46

Asie de l’Est et duPacifique

69,7 50,1 16,6

Europe et Asiecentrale

6,8 50,2 18,4

Amérique latine etCaraïbes

27,6 26 18,9

Proche Orient etAfrique du Nord

21 23,3 16

AfriqueSubsaharienne

76 74,7 70,4

Nombre de personnes vivant avec moinsde deux dollars par jour (%)

Source : Base de Données Banque Mondiale

-29-

la croissance des revenus améliore effective-

ment les conditions de vie. Les politiques

publiques doivent donc tendre à promouvoir

un type de croissance intensif en travail.

Les institutions des marchés du travail et les

lois doivent encourager une plus grande flexi-

bilité. Le travail peut être un chemin pour sor-

tir de la pauvreté et les emplois de type temps

partiel ou temporaire, les changements de

carrières peuvent être des outils luttant

contre la pauvreté. On passe là d’une structu-

re fondée principalement sur un modèle hié-

rarchisé de travail permanent, à temps plein,

plus ou moins concentré dans l’agriculture et

l’industrie, à de nouvelles formes et modèles

d’emplois offerts par le secteur tertiaire.

De tels mécanismes innovants ont été intro-

duits dans les PM. Par exemple, au Maroc, les

modifications dans les modèles organisation-

nels ont contribué au relatif déclin de la pau-

vreté, parce qu’à la fois le secteur productif

orienté vers le marché local et celui orienté à

l’exportation utilisent des travailleurs tempo-

raires en réponse aux besoins des entre-

prises de s’adapter aux nouvelles conditions

économiques (Van Eeghen, 1998).

Pour maintenir les conditions de vie actuelles,

les pays du sud doivent améliorer la produc-

tivité du travail et accroître la participation

des femmes dans la population active. Ce

dernier point est essentiel pour les industries

manufacturières et pour l’expansion du sec-

teur des services, et doit s’envisager dans le

cadre de la de la formation continue. Les poli-

tiques doivent donc se focaliser sur l’amélio-

ration de la production, des conditions de vie

et du statut général de la femme.

La santé et l’éducation

Les PM doivent accroître les campagnes et

programmes de sensibilisation sur la santé,

notamment au niveau de l’éducation nationa-

le, incluant des programmes d’études concer-

nant la diffusion au public d’informations sur la

santé, la nutrition, l'hygiène. Il convient éga-

lement de fournir des services sanitaires des-

tinés aux femmes et aux enfants scolarisés ou

suivant des formations. Par dessus tout, la

lutte contre l’analphabétisme des hommes et

des femmes doit être la priorité des pays

arabes, en assurant l’universalité de l’éduca-

tion primaire gratuite et obligatoire. Puis la

démarche doit être poursuivie aux autres

niveaux, pour faire disparaître l’écart entre les

compétences des personnes formées par les

systèmes d’éducation locaux et les besoins

des marchés nationaux et internationaux.

La protection sociale

Les PM doivent également fournir un effort

pour ce qui concerne les réformes institution-

nelles touchant les systèmes de protection

sociale, et viser une allocation plus efficace et

plus ciblée des ressources publiques pour les

services sociaux (services d’aide, sécurité

sociale, formation, appui professionnel, etc.).

Dans les PM, les structures de sécurité sociale

existantes tendent, en effet, à protéger princi-

palement ceux qui ont une place sur le mar-

ché formel de l’emploi. Toutes les personnes

en marge du marché du travail, qui ont des

emplois précaires, irréguliers, mal payés, et

ceux disposant de contrats temporaires ou

atypiques, ne reçoivent aucune protection, au

risque de tomber dans la pauvreté.

Aussi, le paradigme de l’intervention sociale

fondée sur les anciens modèles doit être révi-

sé. Les nouveaux systèmes sociaux doivent

prendre en compte les sans-emplois et assu-

rer la protection et les droits sociaux des

citoyens.

Dans la mesure où l’intervention publique et

le rôle de l’Etat diminuent, les acteurs éco-

-30-

nomiques privés doivent avoir au minimum

un rôle d’auxiliaire dans la sphère sociale,

grâce à la mise en place de systèmes de

pension et d’assurance qui garantissent la

retraite et la couverture de santé. Ainsi, en

Algérie, 1,5 million de personnes disposent

de services complémentaires à travers de

tels dispositifs. En Tunisie, 240 000 per-

sonnes étaient couvertes par des systèmes

privés d’assurance en 1989 (Collicelli &

Valerii, 2001).

Conclusion : Mobiliser un large appui

Adopter une stratégie de lutte contre la pau-

vreté qui inclue les pauvres de façon à ce

qu’ils ne soient pas seulement une cible,

mais également un moyen pour atteindre un

sentier de croissance et de développement

soutenable est la voie à explorer

(Handoussa, 2002).

L’expérience a montré que l’évaluation, la

gestion et le suivi des programmes ont été

particulièrement faibles, en partie en raison

de faibles capacités institutionnelles et

humaines, en partie à cause de ressources

insuffisantes. Il est donc nécessaires de dis-

poser d’études d’évaluation sur l’impact et

l’efficacité des programmes et des mesures

de lutte contre la pauvreté.

Pour réduire effectivement la pauvreté, il faut

faire appel à une mobilisation large des

forces et des compétences d’acteurs gouver-

nementaux, académiques, appartenant aux

médias, au secteur privé, de volontaires d’or-

ganisations non gouvernementales et de ser-

vices sociaux (Doreid, 2000).

L'engagement politique doit être soutenu par

la recherche et des analyses de politique qui

identifient les problèmes, diagnostiquent

leurs causes, et présentent différentes

options aux décisionnaires politiques en sou-

lignant les éventuels arbitrages et les coûts

de chaque option.

II- La nécessaire adaptation des cadres

légaux

1. Les défis pour le développement des pays

du Sud de la Méditerranée*

*partie basée sur une contribution spéciale de Mahoumoud

Mohieldin, Ministre de l’investissement de l’Egypte et

Dr. Ziad Bahaa El Din, président de la « General Authority

of Investment and Free Zones », Egypte

Le développement dans la région arabe a été

un problème très controversé pendant la der-

nière décennie. La région arabe a connu des

périodes de puissance économique telle

qu’elle lui permettait d'influencer l'économie

internationale, et a fait face à des phases de

perte de vitesse où l’appui externe devenait

nécessaire. Le monde arabe est caractérisé

par une diversité politique et économique,

mais a des racines culturelles et religieuses

communes. Récemment, l’appel aux

réformes politiques et économiques dans le

monde arabe est venu de la communauté

internationale, mais aussi de la société

arabe. Les réformes économiques et législa-

tives sont interconnectées : une réforme de

l’une affectera l'autre. Dans ce contexte, il

faut examiner la réforme économique et

législative dans le monde arabe comme une

voie vers le développement et souligner les

défis et priorités que comprend le processus

des réformes dans certains domaines des

systèmes économiques et légaux.

Dans les pays arabes, les réformes réelles ont

pris du retard, principalement à cause d’un

engagement politique faible. Un programme

de réforme économique vaste exigerait une

volonté politique forte en faveur du change-

ment, et de telles réformes n'ont pas trouvé

place dans les ordres du jour de la plupart des

gouvernements arabes pendant des décen-

-31-

Dépenses publiques, croissance et sou-tenabilité des déficits et de la detteextérieure : étude du rôle de l'Etat danssix pays méditerranéens partenaires del'Union Européenne (Egypte, Israël,Liban, Tunisie, Turquie)

Dirigée par le CEMAFI, France

Dans les années quatre-vingt-dix, sous l’im-pulsion des « Institutions de BrettonWoods », les doctrines du libéralisme écono-mique ont largement prévalu dans la plupartdes pays en voie de développement. Lespays de la Méditerranée ayant signé ou s’ap-prêtant à signer des accords d’associationavec l’Union Européenne, ont suivi cette voieet des processus de libéralisation se sont misen place avec, comme caractéristiques com-munes, une plus grande ouverture au com-merce international et, sur le plan intérieur,des réformes allant dans le sens du recul del’Etat dans le fonctionnement de l’activitééconomique, notamment par des mesures deprivatisation, mais aussi par la réduction desdépenses publiques et le réaménagement deleur fiscalité. En particulier, la réduction desdéficits publics et de la dette publique, ainsique de la dette extérieure, a été considéréecomme l’objectif majeur des politiques éco-nomiques à mettre en oeuvre. Cependant,dans beaucoup de pays, le rôle économiquepositif de l’Etat se manifeste dans de mul-tiples domaines, et notamment dans celui dudéveloppement des infrastructures ou des« biens publics » porteurs de croissance, cequi conduit à s’interroger sur la juste placede l’Etat dans le fonctionnement de l’activitééconomique. L’enjeu de la solidité desfinances publiques, joint à la question de l’ef-ficacité des dépenses publiques, constitue lenoyau central de la présente étude, qui portesur six partenaires méditerranéens : leMaroc, la Tunisie, la Turquie, le Liban, Israëlet l’Egypte. Trois grandes questions sontévoquées : (i) la « taille optimale » de l’Etat ;(ii) la croissance et la soutenabilité des défi-cits publics et de la dette publique ; (iii) lacroissance et la soutenabilité des déficits etde la dette extérieure.

L’étude a été menée selon des analyses théo-riques et empiriques multiples, variées etcomplémentaires.

Pour chacun des pays, un bilan est donné,estimant la taille optimale de l’État en termesde dépenses publiques rapportées au PIB,puis en termes de soutenabilité selon deuxméthodes différentes, qui ont débouché surdes résultats parfois très différents : l’ap-proche comptable et l’approche actuarielle.

nies. Cela semble encore vrai aujourd’hui si

l’on se base sur l'état actuel de la réforme

législative dans les pays arabes. Les réformes

législatives et de la réglementation ont été

inscrites à l’agenda de pratiquement tous les

pays arabes au cours des deux dernières

décennies. L’hypothèse selon laquelle la réfor-

me économique et le développement social

seront réalisés par l'établissement d’un cadre

légal et de régulation fondé sur le « droit » a

été et est encore un élément de poids de la

formulation et de l’exécution des politiques.

Cette approche, cependant, n'est pas entiè-

rement innocente. Prétendre que la réforme

législative produira le changement exigé

convient aux gouvernements parce qu'elle

leur permet d'apaiser l'opposition, en éta-

blissant constamment de nouvelles lois et

règlements censés attester leur engage-

ment à reformer tout en parvenant à sur-

seoir à la réalisation de réels progrès. Les

manifestes politiques et les programmes

des gouvernements annoncés au public ten-

dent à inclure des réformes législatives

ambitieuses, sans engagement sur l'accom-

plissement d’objectifs sociaux et écono-

miques concrets. Considérer que « la légis-

lation est la solution » devient de ce fait la

caractéristique fondamentale de la pensée

et du comportement des gouvernements

dans la région. De plus, les réformes

concrètes – et particulièrement celles

concernant les lois – permettent d’attirer

facilement des financements étrangers et

multilatéraux. Elles se prêtent aux bench-

marking et elles facilitent l’obtention de flux

de financement visant des cibles spécifiques

(conditionnalité). Pour dire les choses sim-

plement, il est plus facile pour le donateur

et le destinataire de conditionner l’engage-

ment des fonds ou de l’aide à l’adoption

d'une loi ou de certains règlements qu’à

l'exécution ou à l'accomplissement d’actions

à moyen et long terme.

-32-

Selon la seconde méthode, la soutenabilitédes déficits publics, de la dette publique et dela dette extérieure est plus difficile à obtenir,essentiellement parce que sa mise en oeuvrenécessite de longues séries d’observations.Aussi, en utilisant des données annuelles, lapériode couverte doit être de l’ordre de troisdécennies ou plus. Or, dans les partenairesméditerranéens étudiés, de grands boulever-sements internes et externes ont marqué leschoix de politique économique sur les trentedernières années, tandis que, dans le mêmetemps, les processus de libéralisation danslesquels ils se sont engagés, ont entraîné unesérie de chocs importants. Dès lors, il n’estpas étonnant, que la méthode actuarielle aittoujours débouché sur un constat de non-soutenabilité.

En revanche, la méthode comptable qui, rap-pelons-le, est celle retenue le plus souventpar les organisations internationales, donnedes résultats plus nuancés ; puisqu’elle por-cède pas à pas, année par année, en mesu-rant l’écart entre le « réel » et le « souhai-table », elle permet de différencier les« bonnes années » des années difficiles etelle fait ressortir, de ce fait, des exercicesbudgétaires au cours desquels la soutenabili-té des déficits publics ou de la dette exté-rieure est vérifiée.

1. Le cas de la Tunisie et du Maroc

La Tunisie et le Maroc sont apparemmentdans des situations comparables, s’agissantde la « taille optimale » de l’Etat, de la sou-tenabilité du déficit budgétaire et de la detteextérieure. L’analyse des sources et descauses de ces derniers, cependant, fait appa-raître des différences qui conduisent à desrecommandations relativement spécifiques àchacun de ces pays.

(a) Le bilan

La « taille optimale » (G/PIB soit dépensespubliques sur produit intérieur brut) de l’Etatest de l’ordre de 35% pour la Tunisie et de39% pour le Maroc. Ces ordres de grandeurparaissent tout à fait crédibles quand onconnaît le poids de l’Etat dans ces deux éco-nomies.

La soutenabilité actuarielle des déficitspublics n’est assurée dans aucun de deuxpays, même si elle est « presque acquise »pour le Maroc, dans la dernière décennie.

En revanche, la soutenabilité comptable faitapparaître dans les deux pays, après la miseen place des PAS (Programmes d’Ajustement

Structurels), en 1986 pour la Tunisie, 1983pour le Maroc, une majorité d’exercices bud-gétaires pour lesquels cette soutenabilité estassurée.

Quant à la soutenabilité de la dette extérieu-re, l’application de la méthode actuarielleconduit à la rejeter sur toute la période d’étu-de (les trois dernières décennies) ; mais laméthode comptable fait apparaître quelquescomptes annuels pour lesquels cette detteserait soutenable dans le cas du Maroc, tan-dis que, dans le cas de la Tunisie, elle auraitété soutenable sur la dernière décennie.

(b) Les recommandations

Il faut distinguer ici le cas des deux pays.

La Tunisie semble bien avoir résolu son pro-blème de dette extérieure : elle l’a convertieen endettement intérieur. Toutefois le paysn’est pas encore en mesure de libérer totale-ment le « compte de capital » de sa balancedes paiements, même si cela lui est deman-dé par le FMI. Parallèlement, la dettepublique interne reste d’un montant élevé etle Trésor Public absorbe une part très impor-tante de l’épargne intérieure. La BanqueCentrale fixe le taux du marché monétaire àun taux nominal supérieur seulement d’envi-ron 2 % au taux d’inflation officiel, ce qui estle signe du maintien d’un degré certain derépression financière.

Depuis la fin des années quatre-vingt-dix, laforte présomption de l’existence de« créances douteuses » dans les bilans ban-caires (de l’ordre de 30 % selon l'estimationdu FMI, 20% selon des sources nationalesofficielles) traduit le sentiment de fragilitéqu’inspire le système financier du pays (enparticulier du système bancaire). En mêmetemps, le financement sans risque d’une partimportante des besoins financiers du TrésorPublic par les banques de second rang, quisont tenues d’y contribuer, constitue unesorte de seigneuriage indirect, si ces banquespeuvent se refinancer facilement auprès dela Banque Centrale.

S’agissant des ressources financières del’Etat, la principale recommandation formu-lée est qu’il recoure moins à l’emprunt etdavantage à l’impôt. Par ailleurs, un réexa-men de la ventilation des dépenses publiquesest indispensable, au profit des dépensesporteuses de croissance et au détriment decertaines dépenses de fonctionnement. Enmême temps, il semble indispensable derendre le système bancaire plus efficient :lutte contre les créances douteuses, éléva-

-33-

tion du taux de base bancaire pour réduire lesurendettement du secteur privé et privilé-gier le financement des investissements àforte rentabilité ; levée de l’obligation pourles banques de souscrire aux appels de fondsde l’Etat. La fragilité de certaines banques etle relatif échec du marché boursier doiventaussi faire l’objet de l’attention des pouvoirspublics.