12

Controlling & Rechnungslegung Folien 65-75 aus dem RepiGroup Seminar Rechnungslegung: Cash Flow Statement, Intercorporate Investments and Consolidation, Financial Statement Analysis

| Date post: | 20-Jul-2015 |

| Category: |

Business |

| Upload: | denkbar-media |

| View: | 406 times |

| Download: | 0 times |

Controlling & Rechnungslegung Folien 65-75 aus dem RepiGroup

SeminarRechnungslegung: Cash Flow

Statement, Intercorporate Investments and Consolidation, Financial Statement

Analysis

Teil Rechnungslegung

• Sinn und Zweck der Rechnungslegung, Rahmenkonzept und Rechnungslegungsgrundsätze

• Inventories and Cost of Goods Sold

• Long-Lived Assets and Depreciation

• Stockholders‘ Equity, Liabilities and Interest

• Accounting for Sales

• Cash Flow Statement, Intercorporate Investments and Consolidation, Financial Statement Analysis

Geldflussrechnung

Einführungsfragen

• Was sind die wesentlichen Unterschiede zwischen Cashflow- und Erfolgsrechnung

• Cash is „King“ -> Warum?

Geldflussrechnung - Bestandteile

Eine Cash Flow Rechnung enthält Informationen zu den folgenden drei Cash Flow Arten:• Cash Flow aus operativer Tätigkeit (CFO): Gibt Auskunft über die Höhe der

Zahlungsmittel, die das Unternehmen während des Geschäftsjahrs durch seine operative Tätigkeit erhalten / aufgewendet hat (sogenannte Innenfinanzierung). Der CFO sollte positiv sein.

• Cash Flow aus Investitionstätigkeit (CFI): Gibt Auskunft über die Höhe der Zahlungsmittel, die das Unternehmen während des Geschäftsjahrs durch Kauf und Verkauf von Anlagen, Beteiligungen, etc. erhalten / aufgewendet hat. Der CFI sollte negativ sein.

• Cash Flow aus Finanzierungstätigkeit (CFF): Gibt Auskunft über die Höhe der Zahlungsmittel, die das Unternehmen während des Geschäftsjahrs aufgrund von Fremd- und Eigenkapitaltransaktionen erhalten / aufgewendet hat. Oft ist der CFF positiv.

Typische Problemfelder: Zuordnung von erhaltenen und gezahlte Zinsen, zu den Einzelnen Cashflowarten

Geldflussrechnung – Verfahren

• Indirekte Methode: CFO = Gewinn plus unbare Aufwendungen (Abschreibungen, Amortisationen, Erhöhung Rückstellungen, Verlust aus dem Verkauf von Anlagevermögen etc.) abzüglich unbare Erträge (Erträge aus Auflösung von Rückstellungen, Gewinn aus dem Verkauf von Anlagevermögen). Dieser erhaltene Wert wird um das operative Nettoumlaufvermögen bereinigt. Das operatives NUV wird wie folgt berechnet: Umlaufvermögen ohne Barmittel abzüglich der kurzfristigen Verbindlichkeiten (enthalten sind also: Transitorische Aktive, Transitorische Passive, Debitoren, Vorräte, Kreditoren, und evtl. weitere Konten). Eine Abnahme des NUV führt zu einem erhöhten CFO.

• Direkte Methode: CFO = Einzahlungen – Auszahlungen (Wird sehr selten verwendet, da die notwendigen Daten nicht vorliegen).

Operative Geldflussrechnung - Berechnung

Investiver/ finanzieller Cashflow- Berechnung

Investiv

Finanziell

Beispielaufgabe

Die A-AG hat 2009 einen Gewinn von CHF 60 Mio. erwirtschaftet und CHF 12 Mio. Dividenden gezahlt. Es wurden Sachanlagen im Wert von CHF 240 Mio. erworben CHF150 Mio. davon finanziert über eine langfristige Verbindlichkeit und um CHF 40 Mio. abgeschrieben.

Aufgabe: Erstelle eine vollständige CF Rechnung und überprüfe das Ergebnis!

2009 2008

Free Cash Flow

• Wichtige Grösse bei der Unternehmensbewertung

• Aber: Nicht immer klar definiert

• „Klassische“ Formel: FCF = CFO – Investitionen - Dividenden

Konsolidierung

Bei der bilanziellen Behandlung von Unternehmensbeteiligungen im Konzernabschluss wird zwischen drei Vorgehensweisen unterscheiden, deren Anwendung vom Ausmass der Kontrolle, die das Unternehmen auf das Unternehmen an dem es beteiligt ist, ausüben kann.

Beteiligung < 20% Beteiligung zwischen 20% - 50%

signifikanter Einfluss

Beteiligung >50% Beherrschung

Anwendung der

market resp. cost method

Aktivierung zu Anschaffungskosten

(Behandlung als Anlagevermögen)

Folgebewertung: Grundsätzlich zu

Anschaffungskosten (Fair Value)

Wenn eine Bewertung schwierig ist:

Anschaffungskosten (ausser es gibt

Anzeichen für ein Impairment)

Dividendenerträge werden im Beteili-

gungsergebnis ausgewiesen.

Anwendung der equity method

Aktivierung zu

Anschaffungskosten

Folgebewertung: Periodische

Anpassung des Beteiligungswerts

(je nach Gewinn und Dividenden)

Das anteilige Eigenkapital wird in

einer speziellen Bilanzposition

ausgewiesen.

Der anteilige Gewinn erhöht den

Beteiligungswert.

Ausgeschüttete Dividenden senken

den Beteiligungswert.

Vollständige Konsolidierung des Unter-

nehmens

Konsolidierung: Bsp. Aufgabe

Die A-AG hält eine Beteiligung von 51% an dem strategisch wichtigen Zulieferer Z-AG (Anschaffungskosten CHF 100 Mio, aktueller Marktwert CHF 150 Mio). Wie wird diese in der Konzernrechnung bilanziell behandelt?

1. Aktivierung unter Wertschriften des Anlagevermögens zu CHF 100 Mio

2. Aktivierung unter Beteiligungen zu CHF 100 Mio

3. Bewertung anhand Equity Methode

4. keine der oben genannten Alternativen

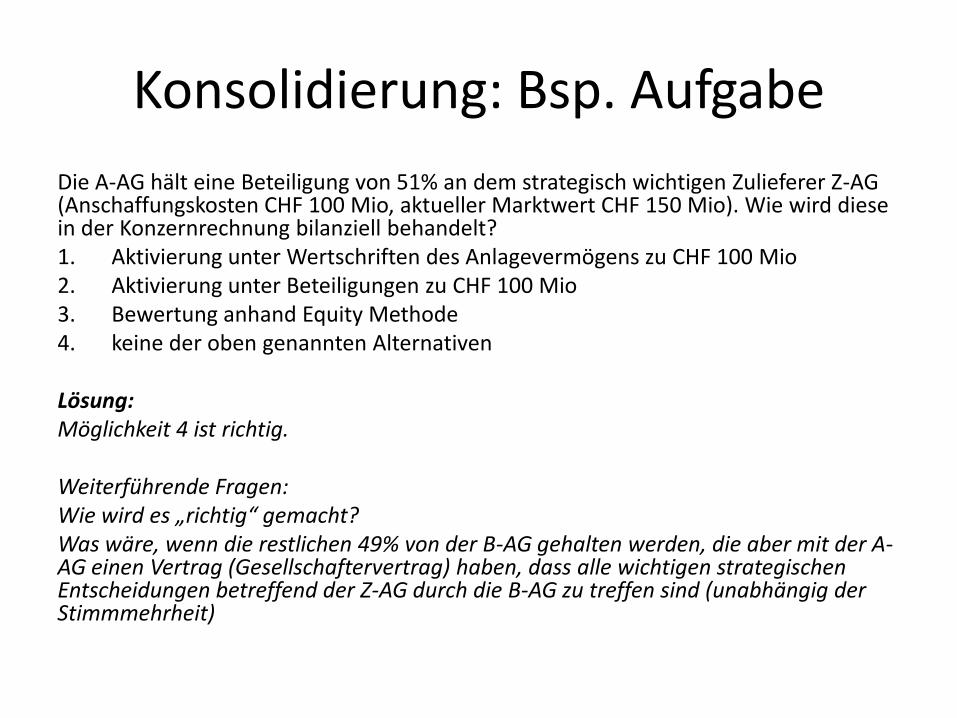

Konsolidierung: Bsp. Aufgabe

Die A-AG hält eine Beteiligung von 51% an dem strategisch wichtigen Zulieferer Z-AG (Anschaffungskosten CHF 100 Mio, aktueller Marktwert CHF 150 Mio). Wie wird diese in der Konzernrechnung bilanziell behandelt?1. Aktivierung unter Wertschriften des Anlagevermögens zu CHF 100 Mio2. Aktivierung unter Beteiligungen zu CHF 100 Mio3. Bewertung anhand Equity Methode4. keine der oben genannten Alternativen

Lösung:Möglichkeit 4 ist richtig.

Weiterführende Fragen: Wie wird es „richtig“ gemacht?Was wäre, wenn die restlichen 49% von der B-AG gehalten werden, die aber mit der A-AG einen Vertrag (Gesellschaftervertrag) haben, dass alle wichtigen strategischen Entscheidungen betreffend der Z-AG durch die B-AG zu treffen sind (unabhängig der Stimmmehrheit)