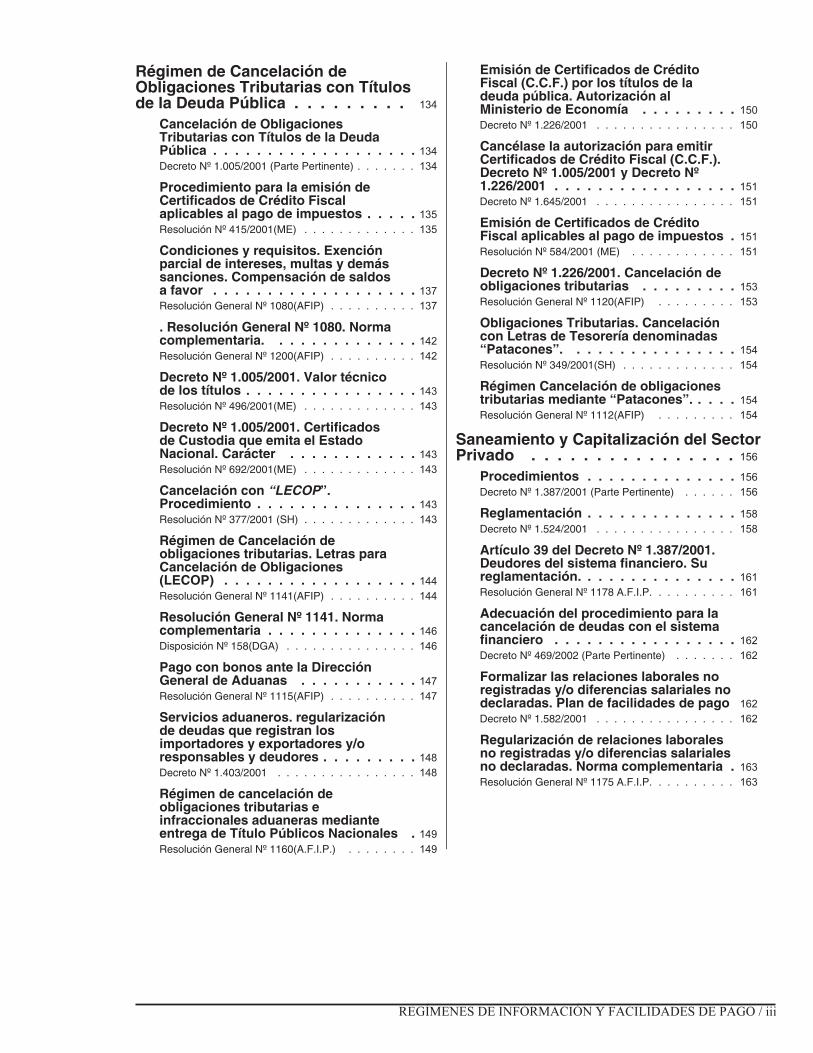

Agentes de retención y percepciónde impuestos. Formas de ingresos.Regímenes de compensación,acreditación o transferencias desaldos acreedores. Limitaciones . . . . . 38

Carta de Porte para el TransporteAutomotor de Granos ySubproductos. Información apresentar por las EntidadesAutorizadas para la Impresión yDistribución . . . . . . . . . . . . . . . . 71

Consolidación de deudas. Exención deintereses, Multas y demás sanciones.Régimen de facilidades de pago.Deudas vencidas entre el 01/10/2001 y el31/01/2002 . . . . . . . . . . . . . . . . . 95

Consolidación de deudas. Exención deintereses, Multas y demás sanciones.Deudas vencidas entre el 01/10/2001 y el31/01/2002. Norma complementaria . . . 96

Consolidación de deudas. Exención deintereses, Multas y demás sanciones.Deudas vencidas entre el 01/10/2001 y el31/01/2002. Norma complementaria . . . 102Resolución General Nº 1245 A.F.I.P. . . . . . . . . . 102

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / iii

REGÍMENES DE INFORMACIÓN YFACILIDADES DE PAGO

Sistema Informativo de Transacciones Económicas Relevantes

Agentes de Información. Requisitos. Plazos y Condiciones

Resolución General Nº 1601(AFIP)Buenos Aires, 02/07/98Artículo 1º- Las entidades financieras comprendidas en laLey Nº 21.526 y sus modificaciones, así como los agentesde bolsa y de mercado abierto, quedan obligados a actuarcomo agentes de información respecto de los sujetos yoperaciones que se determinan en la presente resolucióngeneral, atendiendo a los requisitos, plazos, formas y demáscondiciones que se establecen.

CAPÍTULO A - ENTIDADES FINANCIERASArtículo 2º- Las entidades financieras comprendidas en laLey Nº 21.526 y sus modificaciones, deberán informar:a) 2La nómina de las cuentas corrientes, cajas de ahorro y

“Cuentas Corrientes Especiales para Personas Jurídi-cas” –abiertas de conformidad con lo dispuesto en laComunicación “A” 3250 del Banco Central de la Repú-blica Argentina–, constituidas en sus casas matrices,filiales y sucursales, ubicadas en el país, vigentes alúltimo día de cada mes, así como aquéllas que aun noestando vigentes a dicho momento, fueran abiertas y ce-rradas durante el mismo período mensual

b) El monto total de las acreditaciones mensuales efectua-das en las cuentas indicadas en el inciso anterior, enmoneda argentina o extranjera, cuando el mismo resulteigual o superior a ocho mil pesos ($ 8.000) u ocho mildólares estadounidenses (U$S 8.000), respectivamente.Cuando la moneda extranjera no sea dólar estadouniden-se deberá efectuarse la conversión a su equivalente enmoneda de curso legal, aplicando el último valor decotización -tipo comprador- que, para la moneda de quese trate, fije el Banco de la Nación Argentina al últimodía hábil del mes en que se hubieran efectuado lasacreditaciones a informar, procediendo luego a su con-versión a dólar estadounidense, de acuerdo con el tipode cambio vendedor fijado por dicha entidad para laúltima cotización de la fecha indicada.

Artículo 3º- 3La información a suministrar contendrá lossiguientes datos:a) Apellido/s y nombre/s, denominación o razón social del

o de los titular/es y si se trata de residentes en el país ono.

b) Domicilio constituido, completo (calle, número, piso,departamento, localidad, provincia y código postal).

c) De tratarse de titulares inscriptos ante esta Adminis-tración Federal: Clave Única de Identificación Tributaria(C.U.I.T.).

A tal efecto, los contribuyentes y responsables deberánaportar a las respectivas entidades financieras fotocopiadel formulario Nº 460/F ó 460/J –según corresponda– o,en su caso, de la constancia de inscripción emitida poreste Organismo.

d) De tratarse de personas físicas no inscritas ante estaAdministración Federal:1. Código Único de Identificación Laboral (C.U.I.L.) o

Clave de Identificación (C.D.I.),2. de no poseerse los números de identificación men-

cionados en el punto 1., tipo y número de documentode identidad expedido por autoridad competente delpaís,

3. cuando se trate de extranjeros que no posean ningunode los medios de identificación anteriores, corres-ponderá indicarse el código del país, según lo dis-puesto en el Anexo A de la Resolución General Nº3419 (D.G.I.), sus modificatorias y complementa-rias, texto actualizado por la Resolución General Nº742.

e) Tipo y número de cuenta.f) Código de sucursal bancaria.g) Clave Bancaria Uniforme (C.B.U.).h) Cantidad de titulares de la cuenta informada.i) Monto total de las acreditaciones efectuadas en cada una

de las cuentas de conformidad con lo dispuesto en elinciso b) del artículo 2º de la presente.”.

Artículo 4º- A los fines previstos en el artículo anteriorcorresponderá considerar como “acreditaciones” a todoimporte que represente un crédito en la respectiva cuenta,excepto aquellos que constituyan ajustes contables, anula-ciones o contraasientos, por error.

Artículo 5º- La información aludida en el artículo 2º deberáser suministrada exclusivamente mediante la entrega desoportes magnéticos generados por el responsable, de acuer-do con las especificaciones técnicas y diseños de registrosque se establecen en el Anexo I de esta resolución general,que se presentarán juntamente con el Formulario Nº 331(nuevo modelo), en la dependencia de este Organismo en lacual se encuentra inscripto el agente de información.

La citada presentación deberá efectuarse mensualmente,hasta el último día hábil del mes inmediato siguiente al delperíodo mensual informado.

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 1

1 Publicada en el B.O. del 07/07/98.2 Texto según Resolución General Nº 1065 (A.F.I.P.) (B.O. 13/08/2001), con vigencia para las informaciones que se presenten a partir de

septiembre de 20013 Texto según Resolución General Nº 1065 (A.F.I.P.) (B.O. 13/08/2001), con vigencia para las informaciones que se presenten a partir de

septiembre de 2001

1Cuando la entidad financiera no posea información respec-to de algún período, deberá presentar igualmente los regis-tros de tipo 0, 3 y 4.

CAPÍTULO B - TÍTULOS VALORES PÚBLICOS.COMISIONISTAS DE BOLSA Y DE MERCADOABIERTOArtículo 6º- Los agentes de bolsa y de mercado abiertodeberán actuar como agentes de información, con relacióna las compras y ventas que efectúen por cuenta propia o deterceros, de títulos valores públicos emitidos en el país.

Artículo 7º- La información estará referida a cada añocalendario y se integrará con los siguientes datos:a) Cantidad de operaciones y monto bruto total atribuible

a las mismas, discriminando las que correspondan acompras y a ventas.

b) Monto bruto del total de las operaciones efectuadas porcada titular, cuando el importe de las compras y ventas,en conjunto, supere la suma de ciento cincuenta milpesos ($ 150.000), durante el transcurso de cada añocalendario que se informa. Cuando los adquirentes oenajenantes de los títulos valores fueran dos o más, sedeberá tener en cuenta el monto bruto total de la opera-ción para establecer si procede su información, debién-dose asignar la parte proporcional que corresponda acada uno de ellos.

En el caso de operaciones con títulos valores públicosemitidos en moneda extranjera, el agente de informacióndeberá efectuar la conversión a su equivalente en monedade curso legal, teniendo en cuenta el tipo de cambio com-prador, conforme a la última cotización que para la monedade que se trate fije el Banco de la Nación Argentina, corres-pondiente al último día hábil del año calendario que seinforma.

Artículo 8º- La información requerida en el inciso b) delartículo anterior se suministrará detallando los datos de lostitulares de las operaciones, así como de las compras yventas por ellos efectuadas, según se indica a continuación:a) Apellidos y nombres completos o denominación.b) Domicilio constituido, completo (calle, número, piso,

c) De tratarse de titulares inscriptos ante esta Adminis-tración Federal: Clave Única de Identificación Tributa-ria (C.U.I.T.).

d) De tratarse de personas físicas no inscriptas ante estaAdministración Federal: Código Unico de IdentificaciónLaboral (C.U.I.L.) o Clave de Identificación (C.D.I.); deno poseerse, tipo y número de documento de identidadexpedido por autoridad nacional, salvo de tratarse de ex-tranjeros que no dispongan del mismo, en cuyo caso sedeberá indicar el Código del país, según la tabla 2 consig-nada en el Anexo II de la presente resolución general.

e) Los importes brutos totales de las operaciones efectuadaspor los titulares de las mismas, durante el período que seinforma, discriminando los montos que correspondan acompras y a ventas.

Artículo 9º- La obligación de información se cumplirá hastael último día hábil del mes de marzo del año calendarioinmediato posterior a aquel al que la misma se refiere, pormedio de soportes magnéticos, con arreglo a las especifica-ciones técnicas y diseños de registros que se establecen enel Anexo II de la presente.

La presentación de los soportes magnéticos, juntamente conel Formulario Nº 331 (nuevo modelo), se efectuará ante ladependencia de este Organismo en la que los responsablesse encuentren inscriptos.

CAPÍTULO C - DISPOSICIONES COMUNESArtículo 10- 2No corresponderá suministrar la informaciónprevista en los Capítulos A y B de esta resolución general,cuando los titulares de las cuentas o de las operaciones, segúncorresponda, sean:a) Los Estados Nacional, Provinciales, Municipales o el

Gobierno de la Ciudad de Buenos Aires. No se encuen-tran alcanzados en esta excepción las entidades y orga-nismos comprendidos enelartículo 1º de la Ley Nº 22.016y sus modificaciones.

b) Las misiones diplomáticas y consulares acreditadas enel país.

Artículo 11- Los incumplimientos o infracciones parciales ototales al presente régimen, se encuentran comprendidos en lasprevisiones del segundo párrafo del artículo 43 de la LeyNº 11.683, texto ordenado en 1978 y sus modificaciones.

Artículo 12- Las disposiciones de esta resolución generalserán aplicables a partir de los períodos que se indican:a) Respecto de la información a que se refiere el Capítulo

A: julio de 1998 y siguientes.b) De tratarse de la información prevista en el Capítulo B:

año calendario 1998 y siguientes.

Artículo 13- Déjase sin efecto la Resolución GeneralNº 3211 (D.G.I.) y sus modificaciones, a partir de los perío-dos de información indicados en el artículo anterior.

Sin perjuicio de lo establecido precedentemente, la obliga-ción a que se refieren los incisos a) y c) -en este último casocuando se trate de acreditaciones mensuales- del artículo 9ºde la Resolución General Nº 3211 (D.G.I.) y sus modifica-ciones, correspondiente al primer semestre del año 1998,deberá suministrarse, con carácter de excepción, siempreque las acreditaciones fueran iguales o superiores a ocho milpesos ($ 8.000) u ocho mil dólares estadounidenses(U$S 8.000).

La citada información se efectuará conforme a los diseñosde registros y especificaciones técnicas establecidas por laresolución general mencionada en el párrafo anterior ydeberá presentarse hasta el último día hábil del mes de juliode 1998.

Artículo 14- Apruébanse los Anexos I y II que forman parteintegrante de esta resolución general.

Artículo 15- De forma.

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

2 / REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO APLICACION TRIBUTARIA S.A.

1 Incorporado según Resolución General Nº 1065 (A.F.I.P.) (B.O. 13/08/2001), con vigencia para las informaciones que se presenten a partir deseptiembre de 2001

2 Texto según Resolución General Nº 1065 (A.F.I.P.) (B.O. 13/08/2001), con vigencia para las informaciones que se presenten a partir deseptiembre de 2001

ANEXO I RESOLUCIÓN GENERAL Nº 160y su Modificatoria1

S.I.T.E.R. 2001Especificaciones Técnicas, Diseños de Registros, Requisitos

y Condiciones

Capítulo I: Consideraciones Generales.Capítulo II: Tipos de soportes magnéticos.Capítulo III: Diseños de Registros.Capítulo IV: Criterios de aceptación de soportes magnéticos y registros.CAPÍTULO IConsideraciones Generales1. Las instrucciones que a continuación se detallan responden a lo solici-

tado por la Resolución General Nº 1065.2. Las entidades financieras presentarán por cada mes calendario, hasta

el último día hábil del mes siguiente al de la presentación, un únicoarchivo que contendrá todos los datos relacionados con cada C.B.U.,según se detalla en el presente Anexo.

3. Los archivos estarán compuestos por:3.1. Un único registro de Tipo 0 (cero) con datos de cabecera y período

de presentación.3.2. Un registro de Tipo 1 (uno) con datos de identificación del/los

titular/es de cada C.B.U., con los datos de domicilio de la cuenta.(Existirán tantos registros como titulares posea la cuenta).

3.3. Un registro de Tipo 2 (dos) con la información correspondientea las acreditaciones del período informado.

3.4. Un registro de Tipo 3 (tres) conteniendo totales de control.3.5. Un registro de Tipo 4 (cuatro) conteniendo totales de control.

4. En todos los casos, el archivo a presentar deberá ser un archivo de textolineal secuencial.

5. En el caso de que se realice una apertura y cierre de una cuenta duranteel transcurso del mes informado, el/los titular/es de dicha cuenta deberáser incluido en los archivos que corresponda, a pesar de no ser unacuenta vigente al cierre del período correspondiente.

6. Los campos que no se cubran en su totalidad deberán completarse conceros a la izquierda si son campos numéricos, o blancos a la derecha,si son campos alfanuméricos.

7. Se completará el domicilio de cada uno de los titulares de la cuenta. Encaso de poseer un único domicilio, se consignará el mismo, en todoslos registros de Tipo 1 informados.

8. Los campos numéricos se deberán definir sin signo.9. Los importes deberán consignarse sin centavos.10. Las presentaciones rectificativas anulan y reemplazan a las anteriores,

y deben contener la totalidad de la información presentada ante-riormente, con las modificaciones que así lo ameriten.

11. Los respectivos diseños de registros y las instrucciones para suintegración se detallan en el Capítulo III.

12. A fin de garantizar la seguridad y confidencialidad de los datos,evitando su divulgación, modificación y/o uso indebido, se utilizaráun programa encriptador que estará a disposición de las entidadesbancarias en la página “Web” www.afip.gov.ar de este Organismo, apartir del día 10 de septiembre de 2001.

El mismo será utilizado hasta tanto se pueda concretar –por razonespresupuestarias– la adquisición de algún software que permita la genera-ción de claves pública y privada.

CAPÍTULO II - Tipos de Soportes MagnéticosSECCIÓN I: CD–ROM1. Características Generales.� Código de grabación: ASCII.� Tipo de registro: Lineal Secuencial (archivo de texto).� Marca de fin de registro 0D0A en hexadecimal.� Nombre del archivo: “Resolución General Nº 1065.DAT”.� Formato compatible con MS–DOS.� Generado como copia de archivo (no por back–up) y pasado por el

encriptador enunciado en el punto 12 del Capítulo I: “ConsideracionesGenerales” del presente Anexo.

� No debe venir grabado en multisesión.2. Rotulación Externa (adherida al soporte):� Sigla identificatoria: “S.I.T.E.R.”.� C.U.I.T. del informante.� Denominación del informante.� Cantidad total de registros grabados en el archivo.

� Período presentado (MM/AAAA).SECCIÓN II: DISCO ZIP1. Características Generales.� Código de grabación: ASCII.� Tipo de registro: lineal secuencial (archivo de texto).� Marca de fin de registro: 0D0A en hexadecimal.� Nombre del archivo: “Resolución General Nº 1065. D.A.T.”.� Formato compatible con MS–DOS.� Generado como copia del archivo (no por back–up) y pasado por el

encriptador enunciado en el punto 12 del Capítulo I: “ConsideracionesGenerales” del presente Anexo.

2. Rotulación Externa (adherida al soporte):� Sigla identificatoria: “S.I.T.E.R.”.� C.U.I.T. del informante.� Denominación del informante.� Cantidad total de registros grabados en el archivo.� Período presentado (MMAAAA).SECCIÓN III: Discos Flexibles – Disquetes.1. Características Generales.� Disquetes de 3 ½” HD (1,44 Mb).� Código de grabación: ASCII.� Tipo de registro: lineal secuencial (archivo de texto).� Marca de fin de registro 0D0A en hexadecimal.� Nombre del archivo: “Resolución General Nº 1065. D.A.T.”.� Formato con sistema operativo MS–DOS versiones comprendidas

entre 3.00 y 6.00 o compatible.� Generado por back–up del MS–DOS o compatible, y pasado por el

encriptador enunciado en el punto 12 del Capítulo I: “ConsideracionesGenerales” del presente anexo. (No utilizar el MS–Back up comocopia del archivo)

2. Rotulación Externa (adherida al soporte):� Sigla identificatoria: “S.I.T.E.R.”.� C.U.I.T. del informante.� Denominación del informante.� Cantidad total de registros grabados en el archivo.� Período presentado (MMAAAA).

CAPÍTULO III - Diseño de RegistroDescripción del registro de tipo 0 (cero).

CAMPO 1: Tipo de RegistroConstante en “0”.

CAMPO 2: ResoluciónIdentificación de la Resolución General A.F.I.P.; constante en 1065.

CAMPO 3: Marca de presentaciónSe deberá completar con una “O” en caso de tratarse de una presentaciónoriginal, o una “R” en caso de ser rectificativa.

CAMPO 4: Fecha de RectificativaSe completará con la fecha de presentación de la declaración jurada que serectifica; si se tratase de una presentación original (campo3 del presenteRegistro= “O”), este campo se completará con ceros. Formato: DDMMAAAA.

CAMPO 5: C.U.I.T. EntidadSe deberá completar con la Clave Única de Identificación Tributariacorrespondiente a la entidad financiera informante.

CAMPO 6: DenominaciónCompletar con la Denominación de la entidad financiera informante.

CAMPO 7: MesCompletar con el mes al cual pertenece la información. Formato: MM.

CAMPO 8: AñoCompletar con el año al cual pertenece la información. Formato: AAAA.

Descripción del registro de tipo 1 (uno)Se presentarán tantos registros como titulares posea la C.B.U. informada.

CAMPO 1: Tipo de RegistroConstante en “1”.

CAMPO 2: Tipo de personaCompletar con:

“1” Para personas jurídicas“2” Para personas físicas

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 3

1 Texto según Resolución General Nº 1065 (A.F.I.P.) (B.O. 13/08/2001), con vigencia para las informaciones que se presenten a partir deseptiembre de 2001

CAMPO 3: Código de DocumentoSe codificará de acuerdo a la siguiente tabla:80 C.U.I.T. 86 C.U.I.L.87 C.D.I. 89 L.C.90 L.E. 94 PASAPORTE96 D.N.I. 00 C.I. Policía Federal01 C.I. Buenos Aires 02 C.I. Catamarca03 C.I. Córdoba 04 C.I. Corrientes05 C.I. Entre Ríos 06 C.I. Jujuy07 C.I. Mendoza 08 C.I. La Rioja09 C.I. Salta 10 C.I. San Juan11 C.I. San Luis 12 C.I. Santa Fe13 C.I. Santiago del Estero 14 C.I. Tucumán16 C.I. Chaco 17 C.I. Chubut18 C.I. Formosa 19 C.I. Misiones20 C.I. Neuquén 21 C.I. La Pampa22 C.I. Río Negro 23 C.I. Santa Cruz24 C.I. Tierra del Fuego

De tratarse de personas jurídicas (código “1” en Campo 2 de este Registro),sólo se aceptará como código de documento válido el “80” (C.U.I.T.).

CAMPO 4: Identificación del titular de la cuentaSe identificará al cliente de la entidad financiera con el número de C.U.I.T.,C.U.I.L. o C.D.I.; de tratarse de personas residentes en el país que no poseanalguna de éstas claves, se consignará el número de documento corres-pondiente. De tratarse de extranjeros no residentes en el país, o empresasextranjeras sin documentación societaria en el país, se indicará el Nº deCódigo del país, de acuerdo con lo dispuesto en el Anexo A de la Resolu-ción General Nº 3419 (D.G.I.), sus modificatorias y complementarias; textoactualizado por la Resolución General Nº 742. En estos casos, se comple-tará el Campo 3 (Código de Documento) con el código “80” (C.U.I.T.).

CAMPO 5: Tipo de cuentaSe deberá completar con el Tipo de Cuenta bancaria que se informa, segúnla siguiente Tabla:01 – Cuenta corriente en pesos02 – Caja de ahorros en pesos03 – Cuenta corriente especial en pesos04 – Cuenta corriente en moneda extranjera05 – Caja de ahorro en moneda extranjera08 – Cuenta corriente especial en moneda extranjera09 – Otros

CAMPO 6: Número de cuentaCompletar con el número de cuenta informada.

CAMPO 7: Nombre / Razón SocialCompletar con Apellido y Nombre para personas físicas y Razón Socialpara personas jurídicas.Tener en cuenta que se deberá dejar por lo menos un espacio en blancoentre Apellido y el Nombre.

CAMPOS 8 al 12a) Si se poseen los datos correspondientes a Calle, Número, Piso, Depar-

tamento, y Localidad en un solo campo, grabarlos desde la posición56 a 106, completando con blancos los espacios vacíos, de ser necesa-rio.

b) Si se poseen los datos por separado completar de la siguiente forma:

CAMPO 8: CalleNombre de la calle.

CAMPO 9: NúmeroNúmero correspondiente al domicilio declarado.

CAMPO 10: PisoCompletar de corresponder, caso contrario completar con blancos.

CAMPO 11: DepartamentoCompletar de corresponder, caso contrario completar con blancos.

CAMPO 12: LocalidadCompletar con la Localidad del domicilio informado.

CAMPO 13: Código de DomicilioCompletar con:“1” si campos 8 al 12 se completaron según la opción a)“2” si campos 8 al 12 se completaron según la opción b)

CAMPO 14: Código ProvinciaSe codificará de acuerdo a la siguiente Tabla:00 C.A. de Buenos Aires 01 Buenos Aires02 Catamarca 03 Córdoba04 Corrientes 05 Entre Ríos06 Jujuy 07 Mendoza08 La Rioja 09 Salta10 San Juan 11 San Luis12 Santa Fe 13 Santiago del Estero14 Tucumán 16 Chaco17 Chubut 18 Formosa19 Misiones 20 Neuquén21 La Pampa 22 Río Negro23 Santa Cruz 24 Tierra del Fuego

De tratarse de informados sin domicilio en el país, este campo se comple-tará con el código “99”.

CAMPO 15: Código PostalCompletar con el código postal.

CAMPO 16: Cantidad de TitularesCompletar con la cantidad de titulares de la cuenta declarada.

CAMPO 17: Código de sucursal bancariaCompletar con el código de sucursal bancaria que otorgó la cuenta (códigointerno del Banco).

CAMPO 18: C.B.U.Se completará con la C.B.U. relacionada con la cuenta declarada en elpresente Registro, sin guiones, comas o cualquier tipo de separador.

Tener en cuenta la composición de la C.B.U., según el siguiente detalle:

C.B.U. = Bloque 1: 3 posiciones para Número de Entidad.4 posiciones para Número de Sucursal1 posición para dígito verificador de este bloque

Bloque 2: 13 posiciones para Identificación de la cuenta (2 dígitos para lacaracterística de la cuenta y 11 dígitos para el número de la cuenta)

1 posición para dígito verificador de este bloque.De esta manera, quedará conformado un campo de 22 posiciones.

CAMPO 19: Marca residenciaSe completará de la siguiente forma:

1 – Residente en el país2 – Residente en el extranjero

Descripción del registro de tipo 2 (dos).

Se presentará un único registro de este tipo, por cada C.B.U. informada.

CAMPO 1: Tipo de RegistroConstante en “2”.

CAMPO 2: Código de DocumentoSe codificará de acuerdo a la siguiente tabla:80 C.U.I.T. 86 C.U.I.L.87 C.D.I. 89 L.C.90 L.E. 94 PASAPORTE96 D.N.I. 00 C.I. Policía Federal01 C.I. Buenos Aires 02 C.I. Catamarca03 C.I. Córdoba 04 C.I. Corrientes05 C.I. Entre Ríos 06 C.I. Jujuy07 C.I. Mendoza 08 C.I. La Rioja09 C.I. Salta 10 C.I. San Juan11 C.I. San Luis 12 C.I. Santa Fe13 C.I. Santiago del Estero 14 C.I. Tucumán16 C.I. Chaco 17 C.I. Chubut18 C.I. Formosa 19 C.I. Misiones20 C.I. Neuquén 21 C.I. La Pampa22 C.I. Río Negro 23 C.I. Santa Cruz24 C.I. Tierra del Fuego

De tratarse de personas jurídicas (código “1” en Campo 2 del Registro deTipo 1), sólo se aceptará como código de documento válido el “80”(C.U.I.T.).

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

4 / REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO APLICACION TRIBUTARIA S.A.

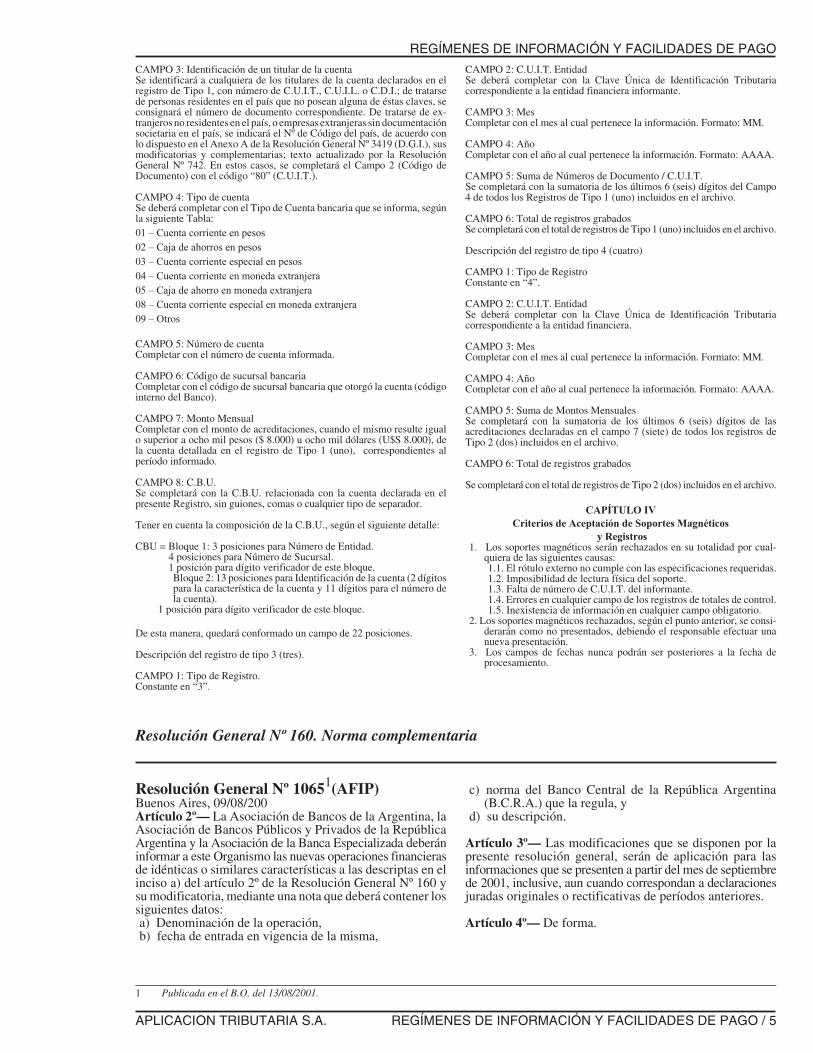

CAMPO 3: Identificación de un titular de la cuentaSe identificará a cualquiera de los titulares de la cuenta declarados en elregistro de Tipo 1, con número de C.U.I.T., C.U.I.L. o C.D.I.; de tratarsede personas residentes en el país que no posean alguna de éstas claves, seconsignará el número de documento correspondiente. De tratarse de ex-tranjeros no residentes en el país, o empresas extranjeras sin documentaciónsocietaria en el país, se indicará el Nº de Código del país, de acuerdo conlo dispuesto en el Anexo A de la Resolución General Nº 3419 (D.G.I.), susmodificatorias y complementarias; texto actualizado por la ResoluciónGeneral Nº 742. En estos casos, se completará el Campo 2 (Código deDocumento) con el código “80” (C.U.I.T.).

CAMPO 4: Tipo de cuentaSe deberá completar con el Tipo de Cuenta bancaria que se informa, segúnla siguiente Tabla:01 – Cuenta corriente en pesos02 – Caja de ahorros en pesos03 – Cuenta corriente especial en pesos04 – Cuenta corriente en moneda extranjera05 – Caja de ahorro en moneda extranjera08 – Cuenta corriente especial en moneda extranjera09 – Otros

CAMPO 5: Número de cuentaCompletar con el número de cuenta informada.

CAMPO 6: Código de sucursal bancariaCompletar con el código de sucursal bancaria que otorgó la cuenta (códigointerno del Banco).

CAMPO 7: Monto MensualCompletar con el monto de acreditaciones, cuando el mismo resulte igualo superior a ocho mil pesos ($ 8.000) u ocho mil dólares (U$S 8.000), dela cuenta detallada en el registro de Tipo 1 (uno), correspondientes alperíodo informado.

CAMPO 8: C.B.U.Se completará con la C.B.U. relacionada con la cuenta declarada en elpresente Registro, sin guiones, comas o cualquier tipo de separador.

Tener en cuenta la composición de la C.B.U., según el siguiente detalle:

CBU = Bloque 1: 3 posiciones para Número de Entidad.4 posiciones para Número de Sucursal.1 posición para dígito verificador de este bloque.Bloque 2: 13 posiciones para Identificación de la cuenta (2 dígitospara la característica de la cuenta y 11 dígitos para el número dela cuenta).

1 posición para dígito verificador de este bloque.

De esta manera, quedará conformado un campo de 22 posiciones.

Descripción del registro de tipo 3 (tres).

CAMPO 1: Tipo de Registro.Constante en “3”.

CAMPO 2: C.U.I.T. EntidadSe deberá completar con la Clave Única de Identificación Tributariacorrespondiente a la entidad financiera informante.

CAMPO 3: MesCompletar con el mes al cual pertenece la información. Formato: MM.

CAMPO 4: AñoCompletar con el año al cual pertenece la información. Formato: AAAA.

CAMPO 5: Suma de Números de Documento / C.U.I.T.Se completará con la sumatoria de los últimos 6 (seis) dígitos del Campo4 de todos los Registros de Tipo 1 (uno) incluidos en el archivo.

CAMPO 6: Total de registros grabadosSe completará con el total de registros de Tipo 1 (uno) incluidos en el archivo.

Descripción del registro de tipo 4 (cuatro)

CAMPO 1: Tipo de RegistroConstante en “4”.

CAMPO 2: C.U.I.T. EntidadSe deberá completar con la Clave Única de Identificación Tributariacorrespondiente a la entidad financiera.

CAMPO 3: MesCompletar con el mes al cual pertenece la información. Formato: MM.

CAMPO 4: AñoCompletar con el año al cual pertenece la información. Formato: AAAA.

CAMPO 5: Suma de Montos MensualesSe completará con la sumatoria de los últimos 6 (seis) dígitos de lasacreditaciones declaradas en el campo 7 (siete) de todos los registros deTipo 2 (dos) incluidos en el archivo.

CAMPO 6: Total de registros grabados

Se completará con el total de registros de Tipo 2 (dos) incluidos en el archivo.

CAPÍTULO IVCriterios de Aceptación de Soportes Magnéticos

y Registros1. Los soportes magnéticos serán rechazados en su totalidad por cual-

quiera de las siguientes causas:1.1. El rótulo externo no cumple con las especificaciones requeridas.1.2. Imposibilidad de lectura física del soporte.1.3. Falta de número de C.U.I.T. del informante.1.4. Errores en cualquier campo de los registros de totales de control.1.5. Inexistencia de información en cualquier campo obligatorio.

2. Los soportes magnéticos rechazados, según el punto anterior, se consi-derarán como no presentados, debiendo el responsable efectuar unanueva presentación.

3. Los campos de fechas nunca podrán ser posteriores a la fecha deprocesamiento.

Resolución General Nº 160. Norma complementaria

Resolución General Nº 10651(AFIP)Buenos Aires, 09/08/200Artículo 2º— La Asociación de Bancos de la Argentina, laAsociación de Bancos Públicos y Privados de la RepúblicaArgentina y la Asociación de la Banca Especializada deberáninformar a este Organismo las nuevas operaciones financierasde idénticas o similares características a las descriptas en elinciso a) del artículo 2º de la Resolución General Nº 160 ysu modificatoria, mediante una nota que deberá contener lossiguientes datos:a) Denominación de la operación,b) fecha de entrada en vigencia de la misma,

c) norma del Banco Central de la República Argentina(B.C.R.A.) que la regula, y

d) su descripción.

Artículo 3º— Las modificaciones que se disponen por lapresente resolución general, serán de aplicación para lasinformaciones que se presenten a partir del mes de septiembrede 2001, inclusive, aun cuando correspondan a declaracionesjuradas originales o rectificativas de períodos anteriores.

Artículo 4º— De forma.

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 5

1 Publicada en el B.O. del 13/08/2001.

Regímenes de Información

Operaciones de compra e importación, locaciones y prestaciones. Créditos hipotecarios. C.I.T.I.

Resolución General Nº 7811 (AFIP)Buenos Aires, 14/02/2000

CAPÍTULO I - RÉGIMEN INFORMATIVO SOBREOPERACIONES DE COMPRA IMPORTACIONES,

LOCACIONES Y PRESTACIONESArtículo 1º- Los sujetos que se designan en el Anexo I deesta resolución general quedan obligados -conforme a losrequisitos, plazos y condiciones que, en lo pertinente, seestablecen en la misma- a actuar comoagentes de información,respecto de:a) Las compras, locaciones o prestaciones recibidas y las

importaciones definitivas de bienes y servicios -asícomo todo otro concepto facturado o liquidado porseparado, relacionado con las mismas o con su forma depago- que, como consecuencia de cualquier actividadque desarrollen, realicen con proveedores, locadores,prestadores, comisionistas, consignatarios, etcétera, ysean generadoras de crédito fiscal en el impuesto al valoragregado.

b) Los descuentos y bonificaciones otorgados, y las quitas,devoluciones y rescisiones efectuadas, que se documentenen forma independiente de las ventas, locaciones y pres-taciones, generadores de crédito fiscal en el impuesto alvalor agregado.

Artículo 2º- Este Organismo dará a conocer, mediante eldictado de la respectiva resolución general, la nómina de lossujetos que en lo sucesivo se incorporen al presente Capítulo,así como la de aquellos que, una vez designados, quedaranposteriormente excluidos del mismo (2.1.).

Artículo 3º- La información referida en el artículo 1º deberáser producida (3.1.) por cada mes calendario y se proporcio-nará mediante la entrega de soportes magnéticos acompa-ñados del formulario de declaración jurada Nº 647, ambosgenerados con la aplicación denominada “A.F.I.P. D.G.I. -CITI COMPRAS - VERSIÓN 2.0", cuyas características,funciones y aspectos técnicos para su uso se consignan en elAnexo II de esta resolución general.

Artículo 4º- La entrega de los soportes magnéticos mencio-nados en el artículo anterior, deberá efectuarse hasta el díade vencimiento establecido para la presentación de la decla-ración jurada del impuesto al valor agregado corres-pondiente al período mensual que se informa.

CAPÍTULO II - RÉGIMEN INFORMATIVO SO-BRE PRÉSTAMOS CON GARANTÍA HIPOTECA-RIA Y TRANSFERENCIAS DE DOMINIO DE

BIENES INMUEBLESArtículo 5º- Los escribanos de Registro de la Capital Fede-ral y de las Provincias, o quienes los sustituyan, quedanobligados a actuar como agentes de información respectode las siguientes operaciones en que intervengan:a) Constitución de derechos reales de hipoteca sobre bie-

nes inmuebles que tengan origen en contratos de mútuo,excepto cuando el acreedor hipotecario sea una instituciónbancaria perteneciente totalmente al Estado Nacional,

Provincial, Municipal o al Gobierno de la Ciudad deBuenos Aires.Se encuentran también comprendidas entre las opera-ciones a informar, las sucesivas transferencias de créditospor mútuos con garantía hipotecaria.No corresponderá suministrar información respecto delas hipotecas por saldo de precio en la venta de inmuebles,cuando el vendedor sea a la vez el acreedor hipotecario.

b) Escrituras traslativas de dominio de bienes inmueblescuyo valor supere los ochenta mil pesos ($ 80.000.-),correspondiendo considerar a tal efecto el valor total deescrituración, o el de la última valuación fiscal, el quefuera mayor.

Artículo 6º- La información de las operaciones menciona-das en el artículo precedente deberá ser producida portrimestre calendario, desagregada por mes, en la forma quepara cada operación se indica en el Anexo IV de la presente.

Se debe generar por trimestre un disquete (6.1.) y su corres-pondiente formulario de declaración jurada Nº 647 por cadatipo de operación (hipotecas y/o escrituras).

Artículo 7º- Los agentes de información proporcionarán losdatos mediante los soportes magnéticos generados con laaplicación denominada “A.F.I.P. D.G.I. - CITI ESCRIBA-NOS - VERSIÓN 2.0", cuyas características, funciones yaspectos técnicos para su uso se consignan en el Anexo VIde esta resolución general.

Artículo 8º- La presentación de los soportes magnéticos ylos respectivos formularios, deberá ser efectuada hasta el díadel segundo mes inmediato siguiente al de la finalizacióndel trimestre a informar (8.1.) que, conforme a la terminaciónde la Clave Única de Identificación Tributaria (C.U.I.T.), sefija a continuación:

TERMINACIÓNDE C.U.I.T.

DÍA DE VENCIMIENTO

0 y 1 12 y 3 34 y 5 56 y 7 78 y 9 9

CAPÍTULO III - DISPOSICIONES GENERALESArtículo 9º- La obligación de presentación del soportemagnético deberá cumplirse aun cuando no se hubieranefectuado operaciones correspondientes a los regímenes delos Capítulos I y II.

Artículo 10- La presentación de los soportes magnéticos-referidos en los artículos 3º y 7º- y del formulario dedeclaración jurada Nº 647 respectivo, será efectuada y con-trolada (10.1.) en la dependencia de este Organismo en laque los agentes de información se encuentren inscriptos.

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

6 / REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO APLICACION TRIBUTARIA S.A.

1 Publicada en el B.O. del 16/02/2000.

Artículo 11- Las infracciones o incumplimientos parciales ototales al presente régimen se encuentran comprendidos en lasprevisiones del tercer párrafo del artículo 39 (11.1.) de la LeyNº 11.683, texto ordenado en 1998 y sus modificaciones.

Asimismo, dichas infracciones o incumplimientos haránpasible al agente de información de su eventual eliminacióndel régimen de retención establecido por la ResoluciónGeneral Nº 18, sus modificatorias y complementarias, envirtud de lo previsto en su artículo 3º.

Artículo 12- La aplicación “A.F.I.P. D.G.I. - CITI COMPRAS- VERSIÓN 2.0" se pondrá a disposición (12.1.) de loscontribuyentes y responsables obligados a informar las ope-raciones del Capítulo I, a partir del día 21 de febrero de 2000,inclusive.

La aplicación “A.F.I.P. D.G.I. - CITI ESCRIBANOS - VER-SIÓN 2.0", que debe utilizarse para cumplir con la obliga-ción de información a que se refiere el Capítulo II, se pondráa disposición (12.1.) de los responsables a partir del día 14de abril de 2000, inclusive.

Artículo 13- Los soportes magnéticos y la declaraciónjurada con la información de las obligaciones mencionadasen el Capítulo I, de los meses de enero y febrero de 2000,se presentarán juntamente con los que correspondan a lainformación del mes de marzo de 2000, hasta la fecha devencimiento dispuesta para las obligaciones corres-pondientes a este último mes. Cada información mensual segenerará separadamente.

Artículo 14- Apruébanse los Anexos II a VII, que formanparte de esta resolución general.

Artículo 15- Incorpórase como Anexo I de la presente, elAnexo I aprobado por la Resolución General Nº 4329(D.G.I.) y su modificatoria, con las exclusiones e incorpo-raciones que se detallan en el artículo siguiente.

Artículo 16- Efectúanse en el Anexo I las siguientes modi-ficaciones en la nómina1:

Artículo 17- Déjase sin efecto la Resolución GeneralNº 4329 (D.G.I.) y su modificatoria, con las siguientesaclaraciones:a) Se regirá por dicha resolución general la información de

períodos anteriores al mes de enero de 2000, cuya pre-sentación se efectúe hasta las fechas que se indican paracada caso:1. Información del Capítulo I: hasta el día 29 de

febrero de 2000, inclusive.2. Información del Capítulo II: hasta el día 13 de abril

de 2000, inclusive.b) Mantiénese la vigencia del formulario de declaración

jurada Nº 647, con las adecuaciones que resultan de sugeneración por las aplicaciones que se aprueban medianteesta resolución general.

Artículo 18- Las disposiciones de esta resolución generaltendrán vigencia a partir del día de su publicación en elBoletín Oficial, produciendo efectos:a) Para:

1. Informar las operaciones efectuadas a partir del 1ºde enero de 2000, inclusive, e

2. Informar las operaciones anteriores al mes de enerode 2000, mediante declaraciones juradas que se pre-senten a partir del 1º de marzo o 14 de abril de 2000,ambas fechas inclusive, según la información delCapítulo que corresponda (18.1.).

b) Con relación a las incorporaciones y exclusiones dis-puestas en el artículo 16: según lo normado por elsegundo párrafo del artículo 2º de la presente.

Artículo 19- De forma.

ANEXO I RESOLUCIÓN GENERAL Nº 781 (TEXTO SEGÚN R.G. Nº 1142 (A.F.I.P.) 2C.U.I.T. DENOMINACIÓN

30-60214630-4 12 DE OCTUBRE SOCIEDAD ANONIMA30-69461457-0 15DE MAYO SA30-52999439-3 3 M ARGENTINA SACIFIA30-54285183-6 A B C SA30-69076608-2 A B C TEXTIL SA33-62304207-9 A B P C SA30-68723765-6 A C E SIDERCA SIDERAR TECSIS TECN EN SIS30-67970100-9 A C NIELSEN ARGENTINA S.A.30-53100009-5 A C R A SACIYF30-63920123-2 A D BARBIERI SA30-68521819-0 A EVANGELISTA SA30-51674005-8 A G PRUDEN Y CIA SACIFIA30-51266460-8 A J MENDIZABAL Y CIA SOCIEDAD ANONIMA COMERCIAL

MANDATARIA AGROPECUARIA30-50068746-7 A J TENDLARZ SACIF30-52847141-9 A MARCOS Y CIA SA30-70455238-2 A NAUM SA33-64080644-9 A PE SA30-68772200-7 A RUSSONIELLO SA30-70503739-2 A SANTOS SA30-61203284-6 A V H SAN LUIS SRL30-50362862-3 A Y L DECAROLI SOCIEDAD ANONIMA30-54175307-5 ABACO DE BERNARDO DAVID Y TULIO CESAR JAWERBAUM30-52015047-8 ABASTECEDORA GRAFICA SOCIEDAD ANONIMA30-64476472-5 ABASTO UNION SRL30-69273757-8 ABB ELSTER SOCIEDAD ANONIMA30-54819630-9 ABB VETCO GRAY SA30-50084630-1 ABBOTT LABORATORIESA RGENTINA SA30-54139336-2 ABDALA HNOS SACIFA27-18516668-1 ABELLO DE ALARCON, GENOVEVA DEL CARMEN (MONSALVES)30-65200007-6 ABELSON SA30-52961920-7 ABERASTURI Y CIA SA30-50090721-1 ABOLIO Y RUBIO SACIYG30-60627386-6 ABRAFIC SA30-52961845-6 ABRAHAM JOSE EDUARDO Y ABRAHAM EDGARDO RAUL33-69185290-9 ABSORVENTE SAN JUAN SRL30-60495864-0 ACA SALUD COOPERATIVA DE PRESTACION DE SERVICIOS

COMERCIAL IMPORTADORA Y EXPORTADORA30-61610932-0 ACEROS DARACT SA33-61364778-9 ACEROS SAN JUAN SAIC30-65017517-0 ACEROS ZAPLA SA30-68645513-7 ACERSA SRL30-50119925-3 ACINDAR INDUSTRIA ARGENTINA DE ACEROS SA30-63179303-3 ACIVOL SOCIEDA ANONIMA30-53938705-3 ACOFAR COOPERATIVA FARMACEUTICA LTDA30-69919567-3 ACOLEZ SA30-54679267-2 ACONQUIJA SRL30-61437245-8 ACOPAGRO SOCIEDAD ANONIMA30-54348734-8 ACOPIO AREQUITO SOCIEDAD ANONIMA30-64567594-7 ACOPIO BALCARCE SA30-68495613-9 ACQUANOVA SA30-66178444-6 ACRON SA30-65233757-7 ACROPOLIS CABLES SA30-67985779-3 AD LINK SA33-68711225-9 AD SELECTIVE S.A.30-68333416-9 ADAMS SA30-63285545-8 ADC ARGENTINA SRL30-61632473-6 ADECK CONFECCIONES SA30-65393521-4 ADERICO PANTANETTI SRL30-66524124-2 ADESUR SA30-68514022-1 ADIDASA RGENTINA SA30-69731202-8 ADM ARGENTINA SA30-51697013-4 ADMINISTRACION ENRIQUE DUHAU SA AGRICOLA GANADERA30-54567669-5 ADMINISTRACION GENERAL DE OBRAS SANITARIAS30-61326510-0 ADMINISTRACION JUAN B JUSTO SOCIEDAD ANONIMA33-99924708-9 ADMINISTRACION PROVINCIAL DE ENERGIA30-70504824-6 ADMINISTRADORA PARQUE CENTRAL SA30-54329476-0 ADOLFO SARTORI SA30-65663161-5 ADT SECURITY SERVICES S.A.30-69119165-2 ADVANCE TELECOMUNICACIONES S.A.30-67725472-2 ADVANCED TECHNOLOGY LABORATORIESA RGENTINA SA

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 7

1 Las modificaciones que este artículo hace al Anexo I, han sido incorporadas en el mismo.2 Texto según R.G. Nros. 1142 (A.F.I.P.) (B.O. del 13/11/2001) y 1218 (A.F.I.P.) (B.O. del 15/02/2002.

30-68723499-1 ADVANTA SEMILLAS SAIC33-69379110-9 AEBA AMBIENTE Y ECOLOGIA DE BUENOSA IRES SA30-66319131-0 AEC SA30-51698788-6 AEROFARMA LABORATORIOS SAIC30-64140555-4 AEROLINEASA RGENTINAS SOCIEDAD ANONIMA30-69617058-0 AEROPUERTOSA RGENTINA 2000 SA30-69724545-2 AES CARACOLES SRL30-66711890-1 AES PARANA SOCIEDAD EN COMANDITA POR30-70085035-4 AESA BABCOCK UTE30-70175826-5 AF DIRECT SA30-59875257-1 AFEMA SA30-50139538-9 AGA SA30-51557050-7 AGAR CROSS SA C I30-65399246-3 AGARCAT SRL30-57850986-7 AGAROTTI SA30-50385832-7 AGCO ARGENTINA SOCIEDAD ANONIMA30-57959836-7 AGEBE SA30-52015269-1 AGENTES ROMERO SA30-50262193-5 AGFA GEVAERT ARG SA30-70310515-3 AGILENT TECHNOLOGIESA RGENTINA SRL30-54309665-9 AGOSTI ROQUE MARIA AGOSTI HUMBERTO RAUL MARIA30-69803257-6 AGRAMEX SA30-66463678-2 AGRICOLA GANADERA DE MAZA SA30-60658221-4 AGRICULTORES DE ANTA SA30-52571862-6 AGRICULTORES FEDERADOSA RGENTINOS SOC COOP LTDA30-54096282-7 AGRICULTORES GANADEROS VILLA33-51164221-9 AGRICULTORES UNIDOS DE TANCACHA COOP. AGRICOLA

INMOBILIARIA Y FINANCIERA30-64776077-1 AGROCONSULT S.A.30-55575168-7 AGROCOR SA30-65853133-2 AGROEMPRESA COLON SRL30-68395807-3 AGROEMPRESA SAN FRANCISCO SA30-52300110-4 AGROESTE SACIAF30-63840333-8 AGROEXPORT SA30-63185531-4 AGROFUTURO SRL30-60230623-9 AGROGANADERA DON ENRIQUE SA30-66130996-9 AGROGANADERA LONGARINI SA30-58523027-4 AGROGANADERA SALADILLO S.A. COM IND AGROP FIN. E INMOB30-69687864-8 AGROGAR CEREALES SRL30-66677347-7 AGROGUE S.A.30-67008432-5 AGROIMPULSO SRL30-60457231-9 AGROINDUSTRIA SAN JUAN SRL30-61982806-9 AGROINDUSTRIAS METALURGICAS DE LOS COMECHINGONES SA33-60954237-9 AGROMADERA SA33-55962258-9 AGROMANIA SOCIEDAD ANONIMA30-50308796-7 AGROMETAL SOC ANON IND30-60662132-5 AGROMOLDES CEREALES SA30-69617614-7 AGRONEGOCIOSA REQUITO SA30-63695834-0 AGRONORT SA30-61512955-7 AGROPECUARIA DEL LITORAL SRL30-65969115-5 AGROPECUARIA DIPE SA30-69050950-0 AGROPECUARIA EL AROMO SA30-64641980-4 AGROPECUARIA SAN JORGE SA30-66332842-1 AGROPECUARIA SANTA INES SA30-61502503-4 AGROPETROLERA CHAJARI SRL30-62525060-5 AGROQUIMICA ALBORADA SRL30-59203641-6 AGROQUIMICA PUESTO VIEJO SRL30-59562751-2 AGROQUIMICA SUD SA30-64745873-0 AGROQUIMICA TOLEDO SRL30-62658618-6 AGROQUIMICOS DEL SUR SRL30-70712910-3 AGROSERVICIOS HUMBOLDT S.A.30-61298028-0 AGROSERVICIOS LOS CERRILLOS S.A.30-68149046-5 AGROSERVICIOS PAMPEANOS SA30-58696396-8 AGROSERVICIOS SA30-68471183-7 AGROSOL SRL30-65715961-8 AGROSUR S.A.30-55163132-6 AGROTEC SOCIEDAD ANONIMA30-57358879-3 AGROTECNICA FUEGUINA SA C I F30-63187896-9 AGROTECNICA LITORAL S.A.33-68092951-9 AGRUPACION ARCO IRIS COOPERATIVA LIMITADA30-65546116-3 AGRUPACION DIARIOS DEL INTERIOR A D I SA30-65543698-3 AGRUPACION FONDO DE COPARTICIPACION FINANCIERA33-99920447-9 AGUA DE LOSA NDES SOCIEDAD ANONIMA30-65956375-0 AGUASA RGENTINAS SA33-68982298-9 AGUAS CORDOBESAS SA30-51705022-5 AGUAS DANONE DE ARGENTINA SOCIEDAD ANONIMA30-64516879-4 AGUAS DE CORRIENTES SA30-67137804-7 AGUAS DE FORMOSA SA30-69281363-0 AGUAS DE LA RIOJA SA30-70605947-0 AGUAS DEL GRAN BUENOSA IRES SA30-62622549-3 AGUAS MINERALES CATAMARCA SA30-68202857-9 AGUAS PROVINCIALES DE SANTA FE SA

30-67290882-1 AGUAS RIONEGRINAS SOCIEDAD DEL ESTADO A R S E30-69274545-7 AGUERO DE ALCARAZ GRACIELA D. Y ALCARAZ LUIS G. S.H.20-06251096-0 AGUIAR, RICARDO JUAN (HUBER)30-63326532-8 AGUIRRE CEREALES SRL30-59971597-1 AGUIRRE VAZQUEZ SA30-67819036-1 AGULLA Y BACCETTI SA30-56153383-7 AGUSTINELLI Y MORIONES S.A.30-61784921-2 AIBAL SERVICIOSA GROPECUARIOS SOCIEDAD ANONIMA30-61310023-3 AIELLO SUPERMERCADO S.A.30-50085213-1 AIR LIQUIDE ARGENTINA SA30-67731617-5 AIRDATA SA30-68208619-6 AIROX SA30-55166780-0 AITOR IDER BALBO SAACEI30-66337779-1 AJAX CORPORATION SA30-67309672-3 AJU SRL30-50406520-7 AKAPOL SA C I F I A30-58775527-7 AKITO TEXTIL SOCIEDAD ANONIMA30-60661733-6 ALAMMAQ SOCIEDAD ANONIMA30-65466746-9 ALAMBRES MORENO SA30-62083584-2 ALAMBRES SAN JUAN SA30-53820390-0 ALAYIAN HNOS Y CIA SA C I F I A23-04624021-9 ALBANESE, LUIS SANTIAGO (ACCAIN)30-67050556-8 ALBECA SA30-57841117-4 ALBERDI SOCIEDAD ANONIMA30-66325284-0 ALBERTA ENERGY COMPANY ARGENTINA SA20-08032725-1 ALBERTI, JUAN CARLOS (DELGADO)30-60699518-7 ALBERTO ABDALA E HIJOS SOCIEDAD ANONIMA30-56740019-7 ALBERTO ALONSO GIL SA30-60541628-0 ALBERTO J MACUA SA30-59622044-0 ALBERTO LOGARZO SA20-10324011-6 ALBIN, JOSE MANUEL (WINDISCHAVER)30-53386399-6 ALBINO PICCO E HIJO SA30-62472243-0 ALBIZZATE SOCIEDAD ANONIMA30-52204115-3 ALCATEL TECHINT SA30-67539471-3 ALCRI SRL20-05963629-5 ALDAZ, JULIO ORLANDO (SFORZA)30-61190799-7 ALDEFIL SAN LUIS SA33-54976078-9 ALDO MONTEVERDI CONSTRUCCINES CIVILES SA30-63457962-8 ALDURAL SA30-66332224-5 ALEA Y CIA SOCIEDAD ANONIMA30-51753618-7 ALEGRE PAVIMENTOS SACICAFI30-65678037-8 ALEJANDRO LUIS PERMINGEAT SOCIEDAD ANONIMA30-68789660-9 ALEJANDRO SA30-65118869-1 ALEMMOTOR S SRL20-06716051-8 ALEM, CARLOS EDGARDO (DE MICHELE)30-61284490-5 ALEPLAS LA TOMA SA30-64375502-1 ALFACAR SA30-68826594-7 ALFAMAQ VENTURI SA30-64193979-6 ALFATRADE SA30-68728609-6 ALFAUNO SRL30-65059364-9 ALFAVINIL SA30-62409377-8 ALFOMBRASA TICA SOCIEDAD ANONIMA30-61946224-2 ALFOMBRAS SAN LUIS SA30-62197317-3 ALFRED C TOEPFER INTERNATIONAL SA30-63150342-6 ALFREDO BRUGNOLI CEREALES SRL30-56231788-7 ALFREDO CRIOLANI E HIJOS SA30-59986210-9 ALFREDO IGNACIO CORRAL SOCIEDAD ANONIMA30-54919095-9 ALFREDO VIEL SA C I F I33-50101685-9 ALGODONERA ACONCAGUA SOC ANON COM IND FINAN. INMOV30-59512404-9 ALGODONERA AVELLANEDA SOCIEDAD ANONIMA30-58198359-6 ALGODONERA CICA SOCIEDAD ANONIMA30-61172472-8 ALGODONERA DEL VALLE SA30-51593090-2 ALGODONERA SAN NICOLAS SAIC30-62702810-1 ALIAFOR SA30-61111237-4 ALIBA SA30-62086811-2 ALICA SA30-61351631-6 ALIGEO SA30-55538873-6 ALIJOR SOCIEDAD ANONIMA30-64471989-4 ALIMENT AR SA30-61255858-9 ALIMENTAL SA30-68840796-2 ALIMENTARIA COSQUIN SA30-53088493-3 ALIMENTOS Y BEBIDAS CARTELLONE SA30-61763834-3 ALIMESA SA30-65883716-4 ALIVER SA30-55868648-7 ALKANOS SA30-62091411-4 ALKANOS SAN JUAN SA30-64008206-9 ALL PACK SOCIEDAD ANONIMA30-64055523-4 ALL SHOES SA33-50388879-9 ALLERGAN LOA SAIC Y F30-50071050-7 ALLIED DOMECQ ARGENTINA SA30-52765133-2 ALLUB HERMANOS SRL30-65966567-7 ALMERIA AUSTRAL SOCIEDAD ANONIMA30-68934534-0 ALNISAR SRL33-62209274-9 ALOISE HOGAR SOCIEDAD ANONIMA30-68773845-0 ALPALINE SA30-59988339-4 ALPARAMIS SOCIEDAD ANONIMA30-59906502-0 ALPARGATAS CALZADOS SA30-50052532-7 ALPARGATAS SOCIEDAD ANONIMA INDUSTRIAL Y COMERCIAL30-55459031-0 ALPARGATAS TEXTIL SA30-59224660-7 ALPESA UTOMOTORES SA30-50084401-5 ALPESCA SOCIEDAD ANONIMA30-65867860-0 ALPINA INTERNACIONAL SA30-66071088-0 ALPLA ARGENTINA SA30-70103106-3 ALPLA AVELLANEDA SA30-59728551-1 ALRA SOCIEDAD ANONIMA33-66051710-9 ALSTOM ARGENTINA SA30-60630195-9 ALTA PLASTICA SA30-58926406-8 ALTA TENSION SA33-60860598-9 ALTEC S.E. ALTA TECNOLOGIA SOCIEDAD DEL ESTADO30-59902296-8 ALTEC SAN LUIS SOCIEDAD ANONIMA30-52098167-1 ALTER SOCIEDAD ANONIMA INDUSTRIAL Y COMERCIAL30-62610993-0 ALTERNATIVAS COMERCIALES SA30-59494739-4 ALTILIO VIAL SOCIEDAD ANONIMA30-64477765-7 ALTIME SRL30-70130438-8 ALTO IMPERIO SA30-52767733-1 ALTO PALERMO SA APSA33-56324011-9 ALTO PARANA SA30-68261652-7 ALTO PAUNERO SA30-52278060-6 ALUAR ALUMINIO ARGENTINO S. A. INDUSTRIAL Y COMERCIAL33-61795802-9 ALUBRY SAN LUIS SA30-69315051-1 ALUBRY SAN PEDRO SA33-66204411-9 ALUFLEX SA33-62485342-9 ALUMAR SRL30-56736337-2 ALUMETAL SA30-65714500-5 ALUPLATA SA30-64375557-9 ALUSUD ARGENTINA SA INDUSTRIAL Y COMERCIAL30-53874342-5 ALVAREZ HNOS SA C E I

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

8 / REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO APLICACION TRIBUTARIA S.A.

30-51628774-4 ALVAREZ HNOS SOCIEDAD DE RESPONSABILIDAD LIMITADA30-53161534-0 ALVAREZ HNOS Y CIA30-64734695-9 ALVIMER S.A.30-54113824-9 ALZAGA UNZUE Y CIA SA30-57145356-4 ALZAPIEDI SOCIEDAD ANONIMA30-69232460-5 AMADEUSA RGENTINA SA30-54925216-4 AMADO VILAPREÑO S.A. COMERCIAL E INDUSTRIAL30-51592479-1 AMANCAY S.A. INDUSTRIAL COMERCIAL AGOP FIN E INMOB30-57292892-2 AMARILLA AUTOMOTORES SOCIEDAD ANONIMA30-51563721-0 AMARILLA GAS S.A. INDUSTRIAL Y COMERCIAL30-61684986-3 AMBASSADOR FUEGUINA SA30-66886097-0 AMBITO AGROPECUARIO SA27-21417984-4 AMBROGIO DE TROSSERO, MARIA GRACIELA (DEGRATI)30-58295654-1 AMENDOLA AUTOMOTORES SA30-60917843-0 AMERICA T.V. SA30-69190739-9 AMERICAN CAR S SA30-63471003-1 AMERICAN COTTON SA30-57481687-0 AMERICAN EXPRESSA RGENTINA SA30-67861938-4 AMERICAN SCREW DE ARGENTINA SA30-68210975-7 AMERICAN TIRES SA30-61080326-8 AMEYCA SOCIEDAD ANONIMA30-67454051-1 AMIUN SA30-61859883-3 AMODEO DI MEGLIO Y CIA30-53636739-6 AMPACET SOUTH AMERICA S.A.30-60496300-8 AMPER SA30-62532307-6 AMPOSAN SA30-65615148-6 AMWAY ARGENTINA INC30-64732781-4 AMYCER SA30-54785218-0 ANAEROBICOS SA30-62563945-6 ANALUIS SA30-67303841-3 ANAUATI SRL30-53622125-1 ANCASTI SRL30-61775039-9 ANCIL SOCIEDAD ANONIMA30-63279270-7 ANDAR SA33-69794993-9 ANDECAM SA30-70715228-8 ANDELSA S.A.30-69273528-1 ANDINA AUTOMOTORES S.A.30-69801114-5 ANDREANI LOGISTICA SA30-54171633-1 ANDRES LAGOMARSINO E HIJOS SA30-56111086-3 ANDRES R BERCIANO SA C A F E F30-62761226-1 ANDRES Y ANTONIO MIRO E HIJOS S.R.L.30-61875227-1 ANDROQUIMICA SA EF30-55798729-7 ANGEL CARLISI SOCIEDAD ANONIMA30-50023556-6 ANGEL ESTRADA Y CIA SA I33-54016680-9 ANGEL MONTALBANO SOCIEDAD ANONIMA30-65617182-7 ANGIOCOR SRL33-68146412-9 ANNIE MILLET SA30-51558848-1 ANSABO SA30-51671259-3 ANSAL REFRIGERACION SACIF30-59423135-6 ANSELMI Y CIA S.R.L.30-59935441-3 ANTEX ANDINA SA30-64456647-8 ANTIBESA UTOMOTORES SA30-53465506-8 ANTIGUAS ESTANCIAS DON ROBERTO SA30-68128799-6 ANTIS SA30-50674051-3 ANTOLIN FERNANDEZ SA30-55418898-9 ANTONIAZZI HNOS SA30-54706022-5 ANTONIO ANGEL Y CESAR ROBERTO AHUAD33-52201055-9 ANTONIO BARILLARI SA30-58096066-5 ANTONIO BLANCO SA30-50780439-6 ANTONIO C GIACOMA Y CIA SACIY A30-50631775-0 ANTONIO ESPOSITO SA30-50082528-2 ANTONIO FLORES SA IND Y COM30-52555824-6 ANTONIO LUQUIN SA C I F E I30-51807308-3 ANTONIO R MONTICH Y CIA SA30-63070606-4 ANTUÑA SA30-61183322-5 ANUNCIAR PUBLICIDAD SA30-70202582-2 AOL ARGENTINA SRL30-69114900-1 AON WARRANTY SERVICES INC30-50405152-4 APACHE SAIC30-65099900-9 APPLICATION SOFTWARE SA30-56024300-2 APRES SOCIEDAD ANONIMA30-60408413-6 APRILON SOCIEDAD ANONIMA30-60972622-5 ARACUA SOCIEDAD ANONIMA30-64808240-8 ARAMBURU HNOSA GROPECUARIA SA20-12959820-5 ARANGIO, ANGEL ROBERTO (BALASCIA)30-55423290-2 ARAUCO SA C I F30-64538877-8 ARBATAX S.A.30-68630937-8 ARCA DISTRIBUCIONES SOCIEDAD ANONIMA30-66321831-6 ARCAN INGENIERIA Y CONSTRUCCIONES SA30-52142239-0 ARCILLEX SAIC LECA ARGENTINA30-68732237-8 ARCO POLAR SA30-60473224-3 ARCO SA30-51919548-4 ARCOLOR S.A. COM. IND. INMOBILIARIA FINANCIERA AGROP30-50279317-5 ARCOR SAIC30-54368354-6 ARCORE SA C I30-68353746-9 ARCOS CORDOBESES SA30-61025233-4 ARCOS DORADOS SA30-69556090-3 ARCOS MARPLATENSES SA33-70044335-9 ARCOS MENDOCINOS SA33-65904060-9 AREA CONFLUENCIA30-65904015-4 AREA RIO NEGRO NORTE30-58151804-4 ARECCO INGENIERIA SA30-63658426-2 ARECO SEMILLAS SOC ANON30-58120501-1 ARENAS SA33-54730423-9 ARENERA PUEYRREDON SA C I A E I33-69329856-9 ARG DE GRAAF SA30-61868492-6 ARGELITE SA30-62727558-3 ARGEMAR SRL30-52221156-3 ARGENCARD SA FINANCIERA DE SERVICIOS Y MANDATOS30-65845497-4 ARGENCOBRA SA30-56835331-1 ARGENCOR SRL30-61359031-1 ARGENCOS SOCIEDAD ANONIMA30-65620519-5 ARGENDAI SA30-67701287-7 ARGENFRUIT SA30-50256682-9 ARGENTAL SAIC33-69722563-9 ARGENTI LEMON SA30-68949493-1 ARGENTINE BREEDERSA ND PACKERS SA30-60978835-2 ARGENTOIL SA30-66010157-4 ARGENTRADE SRL30-61186154-7 ARGENTRON SA30-62117838-1 ARGINOX SA30-62077196-8 ARGOLD SA30-60044462-6 ARGUELIS CEREALES SOCIEDAD ANONIMA30-53785448-7 ARIAS HERMANOS SACIIF20-05051715-3 ARIAS, CESAR ANTONIO (HERNANDEZ)30-67948866-6 ARIPAR CEREALES SA30-64276072-2 ARISCO SOCIEDAD ANONIMA

30-68732619-5 ARITEXSUR SA30-68782317-2 ARLA FOODS S.A.30-59373027-8 ARLISA SA30-66804727-7 ARMACAT SA30-61744996-6 ARMADAJA SA C I I Y F30-60090755-3 ARMAGALLI SA30-52167403-9 ARMANDO AUTOMOTORES SA C I F30-58605479-8 ARMANDO DEL RIO SA30-54285671-4 ARMANDO H DONATO Y CIA SA30-58648953-0 ARMANDO HERMANOS SOCIEDAD ANONIMA33-54054541-9 ARMANDO J RIOS SA CIF30-54093832-2 ARMERIA LAS COLONIAS S. A.30-66653046-9 ARNALDO P APPELLA S.A.30-58642351-3 ARNEG RAFFO SA30-53976222-9 ARON RABE E HIJOS SA33-64515999-9 AROTCE HERMANOS SA30-62281940-2 ARQUIMIA SA20-13207323-7 ARRATE, JOSE LUIS (LECUMBERRY)30-66627755-0 ARRE BEEF SA34-57984261-1 ARROYITO MAQUINARIAS SRL30-61894059-0 ARROYO DEL SOL SA EN FORMACION30-62905509-2 ARTANCO SOCIEDAD ANONIMA30-55101017-8 ARTES GRAFICAS MODERNAS SA30-63138924-0 ARTES Y PINTURAS SAN LUIS SA30-62474928-2 ARTESANIA TEXTIL SA30-61293054-2 ARTEX SOCIEDAD ANONIMA30-63883930-6 ARTEX SOCIEDAD ANONIMA30-54330821-4 ARTURO YACOPINI E HIJOS SA30-59989981-9 ARVIC SA30-69799813-2 ASAHI ARGENTINA SA30-65468759-1 ASCENSORES SCHINDLER SA30-60596505-5 ASCENSORES SERVAS SA30-67817368-8 ASCENTIAL SOFTWARE ARGENTINA SA30-50336564-9 ASCHERI Y CIA SA C I F A I30-69934588-8 ASCOM ARGENTINA SA33-51213367-9 ASCONA SA COMPAÑIA DE REASEGUROS30-50394816-4 ASEA BROWN BOVERI SA30-64097813-5 ASFALSUD SA I F I I Y E Y OTRAS U T E30-66936709-7 ASFALTERA CORDOBESA SA34-53377179-5 ASOC TRAB IND LECHERA DE LA ARG30-59495091-3 ASOCIACION CIVIL DE ESTUDIOS SUPERIORESA CES30-54584853-4 ASOCIACION CIVIL MATER DEI30-50012088-2 ASOCIACION DE COOPERATIVASA RGENTINAS COOP LTDA30-68234573-6 ASOCIACION DE PRODUCTORES SA30-50138351-8 ASOCIACION UNION TAMBEROS COOPERATIVA LIMITADA30-61627590-5 ASOCIADOS DON MARIO SA30-66199173-5 ASPIL SA30-50507131-6 ASTORI ESTRUCTURAS SA30-61380419-2 ASTORI ESTRUCTURAS SAN LUIS SA30-61247099-1 ASWELL SA30-68521499-3 AT & T COMMUNICATIONS SERVICESA RGENTINA S.R.L.33-69509841-9 AT Y T ARGENTINA S.A.30-66834959-1 ATA SOCIEDAD ANONIMA30-50065891-2 ATANOR SOCIEDAD ANONIMA30-67192423-8 ATILES SA30-51566614-8 ATLAS COPCO ARGENTINA COMERCIAL INDUSTRIAL33-57385583-9 ATOMLUX SRL30-53262091-7 ATREUCO COOP AGROP LTDA30-62999944-9 ATUEL TRANSPORTES SA30-68725938-2 AUCHAN ARGENTINA SA30-55351214-6 AUDINAC SA30-58206788-7 AUDIOPTICA INTERNACIONAL SA30-66152901-2 AUDIOTEL SA30-59320856-3 AUDIVIC SA33-68196646-9 AUFE SOCIEDAD ANONIMA CONCESIONARIA30-62827678-8 AUNDE COPLATEX DE ARGENTINA S.A33-70703451-9 AUNOR S.A.30-62507088-7 AURELI AUTOMOTORES Y CIA SRL30-67772126-6 AURELIA VIAL SA30-53496120-7 AUSTRAL MOTOR SA30-61108893-7 AUSTRAL SA30-58739747-8 AUSTRALTEX SOCIEDAD ANONIMA30-51559162-8 AUT SAN TELMO SA30-61092422-7 AUTO AIRE SA30-69658772-4 AUTO DEL SOL SA30-68622208-6 AUTO GENERALI SA30-68757999-9 AUTO HAUS SOCIEDAD ANONIMA30-61673388-1 AUTO JUJUY SOCIEDAD ANONIMA30-51757313-9 AUTO NAUTICA SUR SRL30-69509704-9 AUTO VIA MAIPU SA33-57494724-9 AUTO VITACAR SA30-62823157-1 AUTOADHESIVOS CATAMARCA SA30-63148185-6 AUTOBUS SOCIEDAD ANONIMA30-57957328-3 AUTOELEVADORES YALE SOCIEDAD ANONIMA30-68502711-5 AUTOGON SA30-70711134-4 AUTOLUX SA30-54740240-1 AUTOMACION APLICADA S.A.30-69613919-5 AUTOMILENIO SA30-58831221-2 AUTOMOTORESA RDAMA SA30-57885564-1 AUTOMOTORES COLCAM SA30-52321481-7 AUTOMOTORES DEL SUR SACIFIYA G30-67052859-2 AUTOMOTORES FIORASI Y CORRADI SA30-55854140-3 AUTOMOTORES GRAL SAN MARTIN SA30-53951089-0 AUTOMOTORES HAEDO SA C I F E I30-67796564-5 AUTOMOTORES HUAYRA SA30-52010615-0 AUTOMOTORES LEONE SACIFIYA30-65832985-1 AUTOMOTORES MAIPU SA33-60961673-9 AUTOMOTORES MARINARO HERMANOS S.A. EN FORM30-60290087-4 AUTOMOTORES MATADEROS SA30-57487517-6 AUTOMOTORES MEGA S.A.30-55137605-9 AUTOMOTORES PESADOS SACIFI30-54100657-1 AUTOMOTORES RIVADAVIA SA C I30-51594567-5 AUTOMOTORES ROCA SA C Y F30-54949791-4 AUTOMOTORES SAN JUAN SA30-53892348-2 AUTOMOTORES SIMONI Y CIA SA C Y A30-50014329-7 AUTOMOVIL CLUB ARGENTINO30-58747650-5 AUTOMOVILES EXCLUSIVOS SOCIEDAD ANONIMA30-52598568-3 AUTOMOVILES GONZALEZ SA30-68404611-6 AUTOMOVILES SAN JORGE SA30-56856510-6 AUTOMUNDO SA30-67723711-9 AUTOPISTAS DEL SOL SA30-57487647-4 AUTOPISTAS URBANAS SA30-68574288-4 AUTORIENTE SA30-68493181-0 AUTOS CIARA SA30-67051481-8 AUTOS DEL SUR SA30-68934565-0 AUTOS ZANET SA30-60655239-0 AUTOSAL SOCIEDAD ANONIMA

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 9

30-68563994-3 AUTOSERVICIO CAPO SA30-60737179-9 AUTOSERVICIO MAYORISTA DIARCO SA30-54808377-6 AUTOSERVICIO MAYORISTA LA LOMA SA30-63291797-6 AUTOSERVICIOS FLORES SRL30-66565978-6 AUTOSIGLO SA30-63199251-6 AUTOSUR SA30-61532797-9 AUTOSUR SOCIEDAD ANONIMA30-56178540-2 AUTOTRANSPORTESA NDESMAR S.A.30-69474754-6 AUTOVISIONES SA30-70705227-5 AVANT SA30-66876430-0 AVARO MIGUEL Y OTROS30-70723105-6 AVAYA ARGENTINA S.R.L.30-67822401-0 AVE FENIX ENERGIA SA30-68614449-2 AVEBE ARGENTINA SA30-67238521-7 AVELLI AUTOMOTORES SOCIEDAD ANONIMA30-54824247-5 AVENIDA SRL30-66261043-3 AVENTIS CROPSCIENCE ARGENTINA S.A.33-59005056-9 AVENTIS PASTEUR SA30-50144541-6 AVENTIS PHARMA SOCIEDAD ANONIMA30-62148209-9 AVERY DENNISON DOVER S.A.30-51436157-2 AVICOLA CAPITAN SARMIENTO S.A.30-64919944-9 AVICOLA HUMBOLDT SA30-55095776-7 AVICOLA LA PECOSA SA30-55296483-3 AVICOLA ROQUE PEREZ SACIFA30-56106318-0 AVICOLA TELOS SA30-68616285-7 AVIPEZ SRL33-65328406-9 AXA ASSISTANCE ARGENTINA SA30-59661373-6 AYALA AUTOMOTORES SOCIEDAD ANONIMA30-64464918-7 AYERZA ABEL Y RIAL MARIA CRISTINA30-58650547-1 AZCUENAGA BEBES SOCIEDAD ANONIMA30-61697641-5 AZO ALER LIMPIAR SA30-52544202-7 AZUCARERA JUAN M TERAN SA33-67535066-9 AZUCARERA SAN ALBERTO SRL30-51792251-6 AZUL GAS SA30-69999619-6 AZURIX BUENOSA IRES SA30-68144058-1 B C A BEBIDAS DE CALIDAD PARA ARGENTINA SA30-50361289-1 B G H SA30-65319095-2 B.H.A.S.S.A.30-69075469-6 BABCOCK MONTAJES SA30-69436343-8 BABCOCK WILCOX ESPAÑOLA SA30-64439477-4 BACHINO SRL30-57448394-4 BACOM SRL30-62617796-0 BADARACCO HERMANOS SA30-60604194-9 BADINO TURISMO SA30-50111624-2 BAGLEY SOCIEDAD ANONIMA30-50203411-8 BAHCO ARGENTINA SOCIEDAD ANONIMA30-53940399-7 BAHIA AUTOMOTORES SA30-59978253-9 BAISUR MOTOR SA30-50447541-3 BAKER HUGHESA RGENTINA S.R.L.30-52291801-2 BALSAMO SA COM IND FIN INM30-59034285-4 BAMBU SA30-57997551-9 BANCA NAZIONALE DEL LAVORO SA30-50001008-4 BANCO BANSUD SA30-68052896-5 BANCO BISEL SA30-69730636-2 BANCO CETELEM ARGENTINA SA30-57142135-2 BANCO CREDICOOP COOPERATIVO LTDO30-50001060-2 BANCO DE CORRIENTES SA30-50000869-1 BANCO DE ENTRE RIOS SOCIEDAD ANONIMA30-50000173-5 BANCO DE GALICIA Y BUENOSA IRES SA30-99903208-3 BANCO DE LA CIUDAD DE BUENOSA IRES30-50001091-2 BANCO DE LA NACION ARGENTINA30-50001251-6 BANCO DE LA PAMPA30-99922856-5 BANCO DE LA PROVINCIA DE CORDOBA30-50001404-7 BANCO DE LA PROVINCIA DE NEUQUEN S.A.30-50000944-2 BANCO DE SAN JUAN SA30-50009880-1 BANCO DE SANTA CRUZ SOCIEDAD ANONIMA33-68666464-9 BANCO DE SANTIAGO DEL ESTERO SOCIEDAD ANONIMA30-50001299-0 BANCO DEL CHUBUT S.A.30-51794820-5 BANCO DEL TUCUMAN SA30-60075338-6 BANCO MUNICIPAL DE LA PLATA33-99918181-9 BANCO MUNICIPAL DE ROSARIO30-67287561-3 BANCO PATAGONIA S.A.30-66323370-6 BANCO PRIVADO DE INVERSIONES SA30-50001374-1 BANCO REGIONAL DE CUYO SA30-50000845-4 BANCO RIO DE LA PLATA SA30-50000661-3 BANCO SUDAMERISA RGENTINA SOCIEDAD ANONIMA30-57877170-7 BANCO SUQUIA SA30-64589639-0 BANDAGRO SA30-59970716-2 BANDERALO CEREALES S.R.L.30-58603251-4 BANDEX SA30-60479635-7 BANELCO SA30-50000586-2 BANKBOSTON NATIONAL ASSOCIATION33-69837177-9 BANZANO SA33-61331912-9 BAPLAST SRL30-69897395-8 BAPRO INVERSION DIRECTA SOCIEDAD ANONIMA30-65575994-4 BARBELLA CB SRL30-61942420-0 BARBERO CATAMARCA SA30-54744969-6 BARBERO MENNA Y CIA SOCIEDAD ANONIMA30-65716216-3 BARBUY TEAM SA20-10852220-9 BARCELO, EDUARDO JAIME (FEMENIA)30-57387305-6 BAREDES SA30-70093887-1 BARFIELD SA30-52224094-6 BARI SA CIIT30-66137294-6 BARK SA30-50904444-5 BARON Y CIA SA30-54376069-9 BARONE SA C I F I30-61925014-8 BARONET PUBLICIDAD SRLTDA30-54121430-1 BARRENECHE Y CIA SA30-64007203-9 BARRICK EXPLORACIONESA RGENTINA SA30-54360282-1 BARTOLO J PONS Y CIA S C C30-54371248-1 BARTOLOME SARTOR E HIJOS SRL30-66219585-1 BARTUCCI Y SCHAMIR S DE HECHO30-50134519-5 BARUGEL AZULAY Y CIA SAIC30-61492765-4 BASALTO LA RIOJA SA30-51748667-8 BASF ARGENTINA SA30-69555820-8 BASF POLIURETANOS SA30-50462425-7 BASSO SA30-61174546-6 BATES S.A.30-51452706-3 BATTISTONI SAMAR30-63781029-0 BAUTEC SA30-65769586-2 BAVARIAN MOTORS SA30-62964670-8 BAVOSI SOCIEDAD ANONIMA30-50381106-1 BAYER SOCIEDAD ANONIMA30-53284754-7 BAZAR AVENIDA SA30-53554035-3 BAZAR EL ENTRERRIANO S.R.L.30-50000319-3 BBVA BANCO FRANCES SOCIEDAD ANONIMA30-50001589-2 BCO EMPRESARIO DE TUCUMAN COOP LTDO

30-52949908-2 BECCACECE HNOS SA20-10945561-0 BECERRA, ALBERTO AGUSTIN (CHIAVASSA)30-68259563-5 BECOV PUBLICIDAD SA33-68150170-9 BECTON DICKINSON DEL URUGUAY SA SUCURSAL ARGENTINA33-62618942-9 BEHACHE SOCIEDAD ANONIMA30-50426416-1 BELCAR SAIC30-58782871-1 BELCASTEL SA E F30-70200937-1 BELGRANO CARGAS SA30-69211786-3 BELL MOTORS SA30-65719789-7 BELLAMAR ESTANCIAS SA20-08293079-6 BELZA, ANDRES CARLOS (MARTINEZ)20-11689188-4 BENIGNI, CESAR DEMETRIO (NOVELLA)30-53038351-9 BENITEZ JOSE MARIA E HIJOS30-62814098-3 BENITO ROGGIO E HIJOS SA - SITRA SAIC F I Y C - UTE33-70194610-9 BENITO ROGGIO E HIJOS SA JAIME BERNARDO COLL SA UTE30-69884975-0 BENITO ROGGIO E HIJOS SA ORMASA MBIENTAL S.A. UTE30-50108624-6 BENITO ROGGIO E HIJOS SA30-69294776-9 BENITO ROGGIO E HIJOS SA EMP. CONSTRUC. DELTA SA UTE33-67813397-9 BENITO ROGGIO E HIJOS SA ORMASA MBIENTAL S.A - UNION

TRANSITORIA DE EMPRESAS30-69724712-9 BENITO ROGGIO E HIJOS SA ORMAS SA30-70199868-1 BENITO ROGGIO E HIJOS SA TECHINT CÑIA INTERNACIONAL UTE30-68062972-9 BENTELER RB SA30-52551891-0 BENVENUTO SOCIEDAD ANONIMA COMERCIAL E INDUSTRIAL30-51662596-8 BERCOVICH SACIFIA30-50003578-8 BERKLEY INTERNATIONAL SEGUROS S.A.30-59770910-9 BERNARDO LEWIN SOCIEDAD ANONIMA20-11138728-2 BERTOLIN, JUAN CARLOS (MILANI)30-63654134-2 BERTONE HNOS SA20-06607373-5 BERTONE, HECTOR ANTONIO (BONETTO)30-54717491-3 BERTOTTO BOGLIONE SOC ANON30-63553066-5 BERTRAND FAURE ARGENTINA SA30-66563248-9 BERVAL SA30-70714986-4 BESANA SEMILLAS SRL30-58073652-8 BEST PAINT SA30-68857927-5 BETA AUTOMOTORES SA30-51751810-3 BETA SA C I E I30-67599736-1 BETSI SA30-58872969-5 BETTINO DOMINGO A Y HEEVEL NESTOR RODOLFO30-68046965-9 BEVERAGE SA30-50165782-0 BGAS Y VDOS EDMUNDO J P NORTON SA33-50257760-9 BI CU PI RO SAIC F E I30-70064788-5 BI MAR SA20-18609903-7 BICA, VICTORIO RAFAEL (STANCAMPIANO)30-66613547-0 BIGSUR SOCIEDAD ANONIMA30-66613547-0 BIGSUR SOCIEDAD ANONIMA30-66339102-6 BIJOU CASTELLI SA20-07560701-7 BILO, ANTONIO (BALDINI)30-67853957-7 BIMBO DE ARGENTINA S.A.30-59811709-4 BIO SIDUS SOCIEDAD ANONIMA30-63927711-5 BIODIAGNOSTICO SA30-61152173-8 BIOIMPLANT SA30-69799141-3 BIOIMPLANT SA Y TECNOFIX SA UTE33-57613680-9 BIOMEDICA ARGENTINA SA30-60499385-3 BIOTAY SA30-59605300-5 BIOTEC SA30-62305811-1 BIOVIL SA30-59940485-2 BITERVA SA33-65861596-9 BLACK Y DECKER ARGENTINA SA30-69231139-2 BLAISTEN SA20-08000621-8 BLANCH, BENJAMIN LUIS (FLESLER)30-69896286-7 BLANCO NOAR SA20-06388099-0 BLANGINO, JUAN BAUTISTA (MACENTO)30-67748657-7 BLC SA33-69650358-9 BLEU AUTOMOTORES SA30-64496924-6 BLOCKBUSTER ARGENTINA S.A.30-57489339-5 BLOISE HERMANOS30-69173279-3 BLUE MOTORS SA30-68651352-8 BMG ARIOLA ARGENTINA SA30-68296346-4 BMW DE ARGENTINA S.A.30-67666311-4 BOATING SHOES SA30-69184891-0 BODEGA AUGUSTO PULENTA S.A.30-56065543-2 BODEGA CRUZ DE PIEDRA SOCIEDAD ANONIMA30-52011663-6 BODEGA LA RIOJA S.A. COMER. INDUSTRIAL Y AGROPECUARIA30-68928412-0 BODEGA Y VIÑEDOS TAPIZ S.R.L.30-69032299-0 BODEGA Y VIÑEDOS CHACRA SA30-55371841-0 BODEGAS CHANDON SA30-50258442-8 BODEGAS ESMERALDA SOCIEDAD ANONIMA30-50456877-2 BODEGAS MENEM S.A.30-52552993-9 BODEGAS TRAPICHE SAIC A30-69455038-6 BODEGAS Y VIÑEDOS DEL VALLE SA30-50184590-2 BODEGAS Y VIÑEDOS EL AGUILA SRL30-61515374-1 BODEGAS Y VIÑEDOS GARBIN SA30-67624922-9 BODEGAS Y VIÑEDOS LA ROSA SA30-50357439-6 BODEGAS Y VIÑEDOS PASCUAL TOSO S.A.30-54374575-4 BODEGAS Y VIÑEDOS RUBINO HNOS SA C I F A30-50122345-6 BODEGAS Y VIÑEDOS SAINT REMY SOCIEDAD ANONIMA30-50162394-2 BODEGAS Y VIÑEDOS SANTA ANA SA30-50348967-4 BODINI SOCIEDAD ANONIMA30-53562115-9 BOEHRINGER INGELHEIM SA30-51626952-5 BOEING SAIC E I30-59878355-8 BOETTO Y BUTTIGLIENGO SA30-58216864-0 BOIERO SOCIEDAD ANONIMA30-66150462-1 BOLDT SA IMPRESORA INTERNACIONAL DE VALORES SAIC U.T.E.30-53779210-4 BOLLAND Y COMPAÑIA SOCIEDAD ANONIMA30-61157864-0 BOLSAFLEX SA30-61304154-7 BOLSERA SAN LUIS SA30-50121458-9 BONAFIDE SAIC33-52283837-9 BONESI SOCIEDAD ANONIMA33-53952266-9 BONETTI SA30-53088820-3 BONI HERMANOS SA30-64293730-4 BONNIN HNOS DE BONNIN GUILLERMO VICTOR BONNIN ABEL

EDUARDO Y BONNIN MARIA E30-61134443-7 BOR UR DE URQUIZA LUIS ROGELIO Y BORTOLON RUBEN PEDRO20-06185498-4 BORBOTTI, MIGUEL ANGEL (SCHALLER)30-54736087-3 BORGO S.A. COM. IND. CONSTRUCTORA FINANCIERA E INMOB30-61592199-4 BORN SA30-65518669-3 BOSAN SA30-61252972-4 BOSETTI Y COMPAÑIA SOCIEDAD ANONIMA30-67398340-1 BOSIO CEREALES SRL30-69825293-2 BOSKALIS INTERNATIONAL BV SUCURSAL ARGENTINA BALLAST30-68732985-2 BOSTON SCIENTIFIC ARGENTINA SA30-69730995-7 BOUCHARD 710 SA20-05820050-7 BOUVET, ELIER FRANCISCO (PAVAN)30-69801619-8 BRA MASOL SA30-68563574-3 BRACO SA30-63181881-8 BRAGA MENENDEZ SOCIEDAD ANONIMA DE PUBLICIDAD

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

10 / REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO APLICACION TRIBUTARIA S.A.

30-69309595-2 BRANA HERMANOS SOCIEDAD ANONIMA30-52789694-7 BRANDAUER Y CIA SA30-68209216-1 BRANDEMANN CONSIGNATARIA SRL30-53047359-3 BRANDEMANN Y CIA S C30-65615704-2 BRASTEX SA30-64182050-0 BRAUER HERMANOS SOCIEDAD ANONIMA30-68779614-0 BREMEN MOTORS SA30-61512085-1 BRENI SA30-62421344-7 BRESCIANI SAN LUIS SA30-68918985-3 BRESSAN CEREALES S.A.30-64001922-7 BRESUR CEREALES SA30-55415417-0 BREVES SA30-50031568-3 BRIDGESTONE FIRESTONE ARGENTINA SAIC30-50377165-5 BRIKET SA30-61868461-6 BRILLAPEL SA30-63157497-8 BRILTEX SOCIEDAD ANONIMA20-04972121-9 BRINGERI, OSCAR GUSTAVO (MASTROMAURO)30-68728814-5 BRINK SA RGENTINA SA30-59331515-7 BROMETAN SRL30-69560185-5 BSM TRANSPORTES SRL30-65870006-1 BUENOS A IRESA L PACIFICO SAN MARTIN SA30-67816723-8 BUENOS A IRES CONTAINER TERMINAL SERVICES SA30-68764908-3 BUENOS A IRES FACTORING SA30-65025857-2 BUENOS A IRES FORTUNE SA30-63689507-1 BUENOS A IRES GREENS SA30-60809056-4 BUFFON SRL30-63260449-8 BULONFER SRL30-51981664-0 BUNGE CEVAL S.A.20-93166189-3 BURAGLIA, IGINIO (LAMPAZZI)30-51170725-7 BURATOVICH HNOS SA C A F Y F20-08093124-8 BUSNELLI, JOSE NARCISO (CORBALAN)30-56418965-7 BUSTOS Y BELTRAN SA30-50168439-9 BUYATTI SAIC A30-50151994-0 BVA S.A.30-68152398-3 C & A ARGENTINA S C S33-66350176-9 C C B A SOCIEDAD ANONIMA30-68578006-9 C D WAY S.A.30-60562302-2 C DELLA PENNA SAN LUIS SA30-70088621-9 C F T AGRUPACION DE COLABORACION EMPRESARIA30-62215921-6 C L E A R SOCIEDAD DE RESPONSABILIDAD33-63065921-9 C M P SOCIEDAD ANONIMA30-67733248-0 C M S ENSENADA SA30-51999331-3 C N SAPAG SA M I C C A F30-50545443-6 C R I B A SA C I F I C33-59579883-9 C S BONORINO SA30-66328849-7 C T I COMPAÑIA DE TELEFONOS DEL INTERIOR SA30-67863163-5 C T I NORTE COMPAÑIA DE TELEFONOS DEL30-68682945-2 C T S CIA TRANSPORTADORA SUPER SA30-70103403-8 C.A. PET. SOCIEDAD ANONIMA30-50370362-5 C.I.N.B.A. S.A. CÑIA INTERNACIONAL DE BEBIDAS Y ALIMENTOS

SOCIEDAD ANONIMA30-60697956-4 C.R.I. ARGENTINA S.A.30-65436422-9 CABAL COOPERATIVA DE PROVISION DE SERVICIOS LTDA33-64090218-9 CABAÑA Y ESTANCIA SANTA ROSA SA30-50081389-6 CABANELLAS Y CIA SA C I30-60443719-5 CABELMA SAN LUIS SA20-05341291-3 CABEZA, PEDRO RAMON (FERNANDEZ)30-60470034-1 CABLE VIDEO SA30-61098949-3 CABLE VISION DEL COMAHUE SA30-67826519-1 CABLES EPUYEN SRL30-57365208-4 CABLEVISION S.A.30-57365208-4 CABLEVISION SOCIEDAD ANONIMA30-53774574-2 CABRALES SA30-50120509-1 CADBURY STANI S.A.I.C.30-69504969-9 CADENAZZI HECTOR CADENAZZI JUAN CADENAZZI PABLO

CADENAZZI JOSE Y MANGIERI L S H30-61080166-4 CAELE SOCIEDAD ANONIMA30-63643888-6 CAESAR PARK ARGENTINA SA30-61173918-0 CAF SA30-59177346-8 CAFE AMERICA MAYORISTA DE GONZALEZ MMANUEL EZTALA

DE GONZALEZ FCA Y OTROS30-66095341-4 CAFECOL ARGENTINA SA30-50107713-1 CAFES LA VIRGINIA SA30-50431221-2 CAGNOLI S.A.30-67157936-0 CAIVANO CHAPALEUFU SA30-66320562-1 CAJA DE SEGUROS SA30-51799955-1 CAJA POPULAR DE AHORROS PCIA TUCUMAN30-67164419-7 CALAMARI SA20-06000084-1 CALATAYUD, ALFREDO ELVIO30-61666348-4 CALDEN SAN LUIS SA30-63190292-4 CALDERON ANGELA Y BASUALDO NESTOR S DE H30-55546052-6 CALERA BUENOSA IRES S30-61669897-0 CALERA SAN LUIS SA30-54572139-9 CALF COOPERATIVA PROVINCIAL DE SERVICIOS PUBLICOS Y

COMUNITARIOS DE NEUQUEN LTDA33-59668367-9 CALICO SA30-53952341-0 CALIFORNIA SA30-60477295-4 CALIQUIM SAN LUIS SA20-06646473-4 CALVO, ANTONIO CARLOS (CHIRAVEGNA)30-59899763-9 CALZADO CATAMARCA SA33-59048585-9 CALZADOSA RGENTINOS S30-53410896-2 CALZADOS DIEZ SA30-61730733-9 CALZADOS SAN ANTONIO SOCIEDAD ANONIMA30-58535765-7 CALZETTA NEUMATICOS SOCIEDAD ANONIMA30-53060022-6 CAMAFER SOCIEDAD ANONIMA30-63282973-2 CAMASA SA30-69231351-4 CAMCO INTERNATIONAL ARGENTINA SA20-06036025-2 CAMILETTI, ROBERTO (BENVENUTTI)30-50119000-0 CAMILO FERRON SOCIEDAD ANONIMA33-64069496-9 CAMINO DEL ABRA SA CONCESIONARIA VIAL30-64044574-9 CAMINO DEL ATLANTICO SA CONC VIAL30-59779429-7 CAMINO SA30-69297553-3 CAMINOS DE LAS SIERRAS SA30-64022460-2 CAMINOS DEL OESTE SA CONCESIONARIA DE RUTAS POR PEAJE30-63993587-2 CAMINOS DEL RIO URUGUAY SA DE CONSTRUCCIONES Y

CONCESIONES VIALES30-60537298-4 CAMPING LA TOMA SA30-66319759-9 CAMPO AUSTRAL SA30-69161289-5 CAMPO BREMEN MOY AIKE LA TERRAZA OCEANO SAN

CRISTOBAL SOCIEDAD DE HECHO30-53939173-5 CAMPOAMOR HNOS SA COM IND FINANC Y AGROP30-52584244-0 CAMPOS Y GANADOS SA REMATES COMISIONES Y

CONSIGNACIONES30-65436613-2 CAMUZZI ARGENTINA SA30-65786442-7 CAMUZZI GAS DEL SUR SA30-65786428-1 CAMUZZI GAS PAMPEANA SA30-50056152-8 CANALE SOCIEDAD ANONIMA

30-70712030-0 CANDI -LAC SA30-62086859-7 CANDY SA30-53534705-7 CANEPA HNOS SA IND COM AGROP Y33-64819169-9 CANLEY SA30-61697108-1 CANNON PUNTANA SOCIEDAD ANONIMA30-61113820-9 CAÑOPLAST SRL30-56277735-7 CAÑOS CORDOBA SRL30-50481738-1 CAÑOS PLAZA SRL30-60758037-1 CANTABRIA SA30-50101005-3 CANTERAS CERRO NEGRO SA30-50127036-5 CANTERAS MALAGUEÑO SA C I F30-62931180-3 CANTERAS Y MOLIENDAS LA AGUSTINA SRL30-56156832-0 CANTORE S.A. COM. IND. FINANCIERA E INMOBILIARIA30-63718290-7 CAÑUELAS GAS SA30-65232747-4 CANZANI CASAS SA33-62773278-9 CAPDEL SA20-04629711-4 CAPDEVIELLE, LUIS MARIA (ANNOVELLI)30-65156911-3 CAPELLINO OVIDIO J Y MARIANO J30-62982706-0 CAPEX SA30-60466598-8 CAPILATIS SA30-52330489-1 CAPILLITAS SAIC30-56225208-4 CAPIME INGENIERIA SA30-63149560-1 CAPPIELLO Y CIA SA30-58225367-2 CAPRIBEK SOCIEDAD ANONIMA30-58225398-2 CAPSA CAMIONES PATAGONICOS SOCIEDAD ANONIMA30-50138948-6 CAPUTO SA30-68729794-2 CAR ONE SA30-69874417-7 CAR SECURITY SA30-54676589-6 CARAT FAX SA30-60972974-7 CARBE SA30-61229536-7 CARBO SAN LUIS S.A.20-06173158-0 CARBONARI, JOSE DOMINGO (NATALI)20-21545302-3 CARBONARI, SILVIO LUIS (PACCHIOTTI)30-64375403-3 CARBONATOSA NDINOS SA30-66163233-6 CARBONAZZO HOGAR SA30-52165438-0 CAREAGA HNOS Y TEGLIA SRL30-61574292-5 CAREGLIO HERMANOS SRL30-61891876-5 CARER SAN LUIS SA30-61010640-0 CARGAS MINERALES SAN JUAN SA30-50679216-5 CARGILL SOCIEDAD ANONIMA COMERCIAL E INDUSTRIAL30-67755826-8 CARGO SERVICIOS INDUSTRIALES SA20-04041600-6 CARLAVAN, CARLOSA UGUSTO (GOÑI)30-56103937-9 CARLETTI HERMANOS SRL30-61677311-5 CARLISA SA30-51621292-2 CARLOSA MAZZIERI Y CIA S E C P A30-53512103-2 CARLOS BOERO ROMANO S.A. INDUSTRIAL Y COMERCIAL30-66605511-6 CARLOS C INGOLOTTI SA30-58226490-9 CARLOS GIUDICE SA30-52904657-6 CARLOS ISLA Y CIA SA30-64270999-9 CARLOS JULERIAQUE SRL30-50173008-0 CARLOS MAINERO Y CIA SAIC F I30-65680584-2 CARLOS SOUTO TCC SA30-68114710-8 CARLOS VAZQUEZ SA33-66868787-9 CARNAGHI DANIEL C SRL33-67350113-9 CARNES PUNTANAS SA30-61054981-7 CAROL SAN JUAN SA33-62755203-9 CARPINTERIA METALICA SA30-70046348-2 CARRARO ARGENTINA SA30-58462038-9 CARREFOUR ARGENTINA SOCIEDAD ANONIMA30-62768098-4 CARRERAS PRESAS CEREALESSA33-50392124-9 CARRIER SOCIEDAD ANONIMA30-68725204-3 CARRIER TRANSICOLD ARGENTINA SA33-57226644-9 CARSA SA33-67728785-9 CARTEX SA30-58673333-4 CARTOCOR SOCIEDAD ANONIMA30-51550035-5 CARTONERIA ACEVEDO SA C I30-50285385-2 CARTONEX SAIC F Y F30-57581882-6 CASA ABE SA30-53048994-5 CASA ALARCIA SA C I F I A G30-53828950-3 CASA BALDA SA33-54525720-9 CASA BERCHIA DE BERMUDDEZ Y CHIAVAZZA30-52943849-0 CASA BLANCO SA30-59057446-1 CASA CASMMA SRL30-69406289-6 CASA CROVARA SRL30-56180035-5 CASA FERRACIOLI SOCIEDAD ANONIMA30-52933411-3 CASA GARRONE BISIO Y CIA SRL30-68808772-0 CASA HUMBERTO LUCAIOLI SOCIEDAD ANONIMA30-52551709-4 CASA HUTTON SA COMERCIAL E INDUSTRIAL30-55009571-4 CASA JARSE SAIC33-56280575-9 CASA LOZANO SA30-68917487-2 CASA MAGNANI SRL30-54289581-7 CASA MANRIQUE SA30-53822921-7 CASA MUÑIZ SA30-54385548-7 CASA NINE SA C I F30-52162224-1 CASA OSLE SACIFIYA30-52851366-9 CASA PALM SA C I I A30-54028854-9 CASA PETRINI SA C I F I33-54151044-9 CASA REIG SAIC F A I30-50318124-6 CASA ROMA SOCIEDAD ANONIMA30-70284326-6 CASA ROMARI SOC ANONIMA30-51275871-8 CASA RUIBAL SA30-54562725-2 CASA SAENZ SRL30-51758255-3 CASA SARMIENTO SRL30-51718992-4 CASA SILICARO S C A30-53536763-5 CASA TEIXEIRA S.A.30-51856577-6 CASA TESEI CEREALES S.R.L.30-57746610-2 CASA TRASORRAS SOCIEDAD COLECTIVA30-51986973-6 CASAMEN SOC AN COMERCIAL INDUSTRIAL AGROPECUARIA30-50018871-1 CASANO GRAFICA SOCIEDAD ANONIMA30-70097810-5 CASE ARGENTINA SA30-60543846-2 CASELLA SOCIEDAD ANONIMA30-63753541-9 CASEY MARELLI SA30-53945455-9 CASIRAGHI HNOS SA C C I I A30-53742995-6 CASO COMERCIAL SOCIEDAD ANONIMA33-57635114-9 CASSAB HNOS Y ALVAREZ SRL30-65882522-0 CAST SA30-68084840-4 CASTELCORP SA33-52962961-9 CASTELL HNOS SAIC A I F30-63828533-5 CASTELL SA30-52940352-2 CASTILLO SA C I F I A30-64246376-0 CASTINVER SA30-53729802-9 CASTRO Y COMPAÑIA SRL33-69162947-9 CAT ARGENTINA SA30-69847536-2 CAT ARGENTINA SA CARGO SERVICIOS INDUSTRIALES SA U.T.E.30-66810658-3 CATAGRO SA30-66434647-4 CATALPA AGROPECUARIA SRL33-56496202-9 CATAMARCA RIOJA REFRESCOS SA C I F I

REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

APLICACION TRIBUTARIA S.A. REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO / 11