Page 1

Regresión Cuantílica o “Quantile Regression”

A. Cameron and P. Trivedi, (2005), Macroeconometrics, Methods

and Applications, Cambridge University Press.

R. Koenker, (2005), Quantile Regression, Econometric Society

Monographs

C. M. Kuan, (2004), An Introduction to Quantile Regression,

Institute of Economics, Academia Sinica, Taiwan.

www.sinica.edu.tw/as/ssrc/ckuan

Page 2

2

Introducción

En general , en estudios empíricos se está interesado en analizar el comportamiento

de una variable dependiente dada la información contenida en un conjunto de

regresores o variables explicatorias.

Un enfoque estándar es especificar un modelo de regresión lineal y estimar sus

parámetros no conocidos mediante el método OLS o el método LAD.

•El método OLS estima los parámetros minimizando la suma de

los errores al cuadrado y lleva a una aproximación de la función

media de la distribución condicional de la variable dependiente.

•El método LAD minimiza la suma de los errores absolutos y

conduce a una aproximación de la función de la mediana

Condicional.

Aunque la media y la mediana son dos medidas de localización importantes que

representan el comportamiento promedio o la tendencia central de una distribución,

cuentan muy poco acerca del comportamiento en las colas de la distribución.

Page 3

3

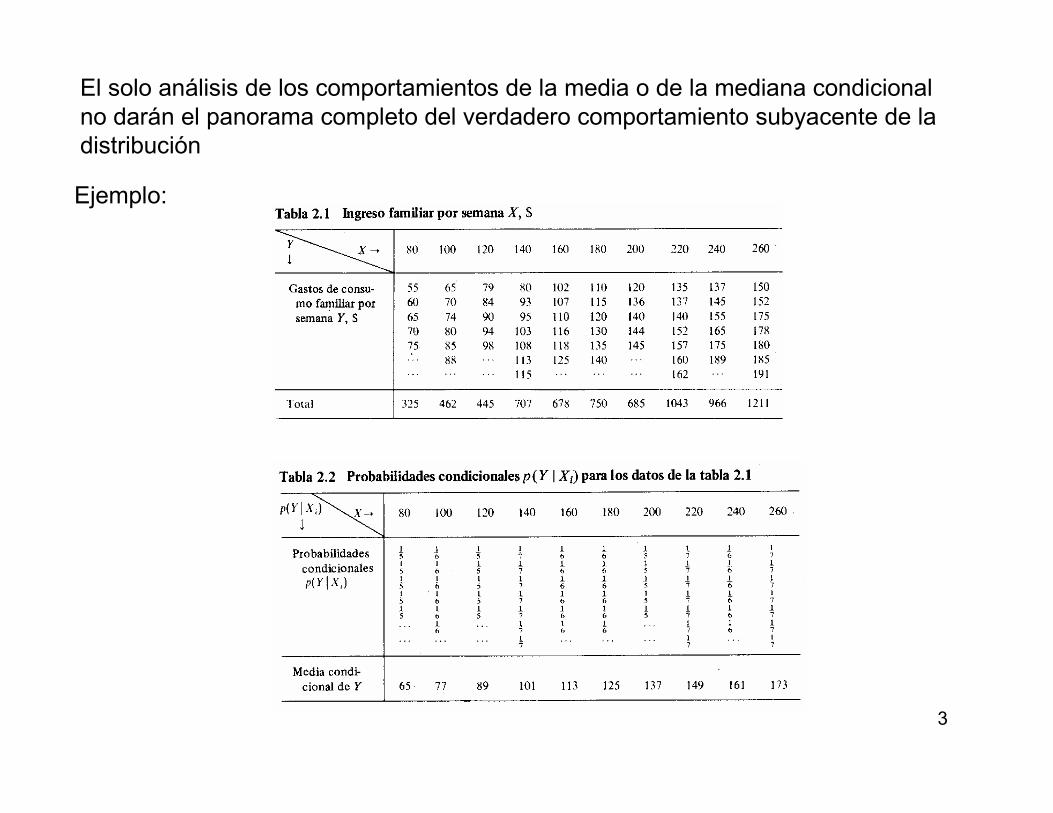

El solo análisis de los comportamientos de la media o de la mediana condicional

no darán el panorama completo del verdadero comportamiento subyacente de la

distribución

Ejemplo:

Page 4

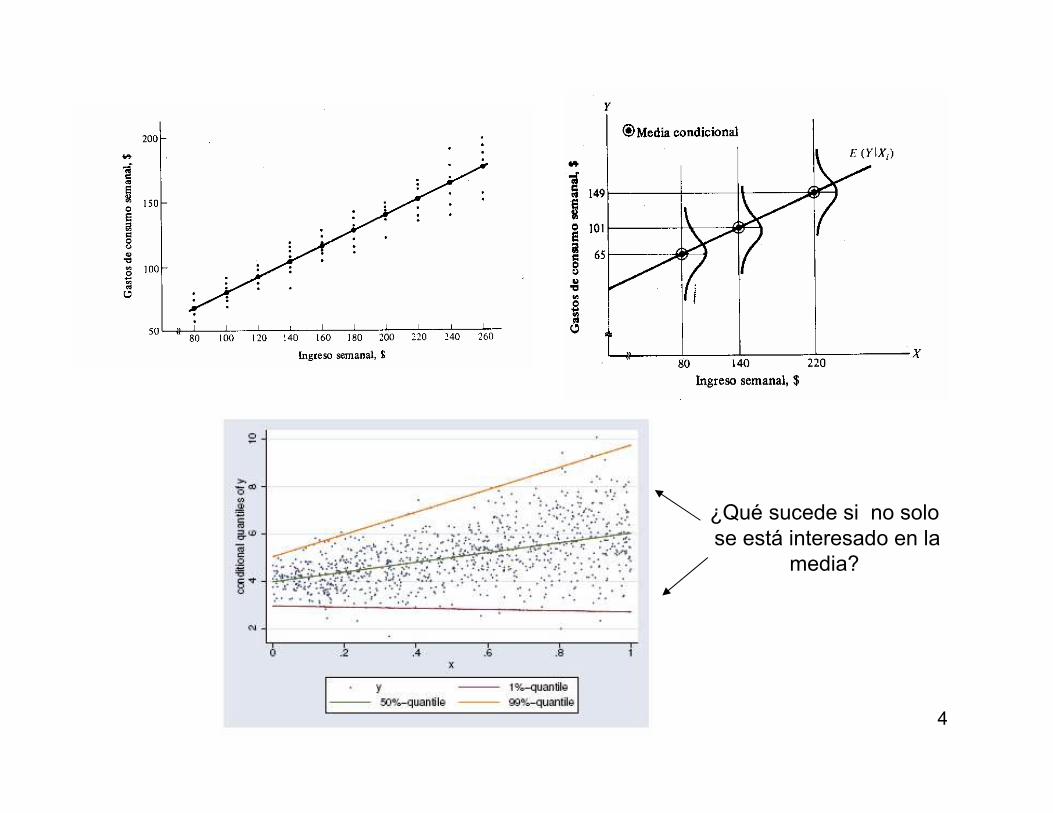

4

¿Qué sucede si no solo

se está interesado en la

media?

Page 5

5

Un nuevo punto en el análisis de regresión es el enfoque de regresión por cuantiles

propuesta por Koenker y Bassett (1978)

•Este enfoque permite estimar distintas funciones cuantílicas de la distribución

condicional, entre ellas la función mediana como caso especial.

•Cada función cuantílica caracteriza un punto particular de la distribución

condicional.

Así, combinando diferentes regresiones cuantílicas se tiene una descripción más

completa de la distribución condicional subyacente

Análisis particularmente útil cuando la distribución condicional no presenta la forma

estándar: -asimetría

-colas más gruesas

-truncamientos

Page 6

6

Algunas ventajas:

•Robustez de los resultados frente a valores atípicos de la variable regresada

•Eficiencia para un conjunto amplio de distribuciones del error

Algunas desventajas:

•Alto grado de trabajo computacional

•En contraste con OLS la función objetivo es no diferenciable en el origen y por

consiguiente no puede darse una solución cerrada

•No se cuenta aún con un buen desarrollo de la teoría asintótica

•Un agran cantidad de autores están trabajando en este punto

Algunas ventajas y desventajas

Page 7

7

Función cuantílica

Para cualquier y para cualquier variable aleatoria (contínua o discreta):

El cuantil de puede definirse como:

( )1,0∈τ Y

ésimo−τ Y

( ) ( )τττ ξτξξ ≤≤≤<ℜ∈ YPYP

τξτξ

Al menos por ciento de la masa de la probabilidad de es menor o igual a y por

lo menos porciento de la masa de probabilidad de es mas alto que τ Y τξ( )τ−1 Y

τξ

τ

http://www.stat.wvu.edu/SRS/Modules/Normal/normal.html

Page 8

8

Tal probabilidad:

•Siempre existe

•Es única siempre la variable aleatoria sea una variable contínua

•La igualdad siempre se alcanza al ser la variable aleatoria contínua

Y

Algunas distribuciones y algunas funciones cuantílicas

Page 9

9

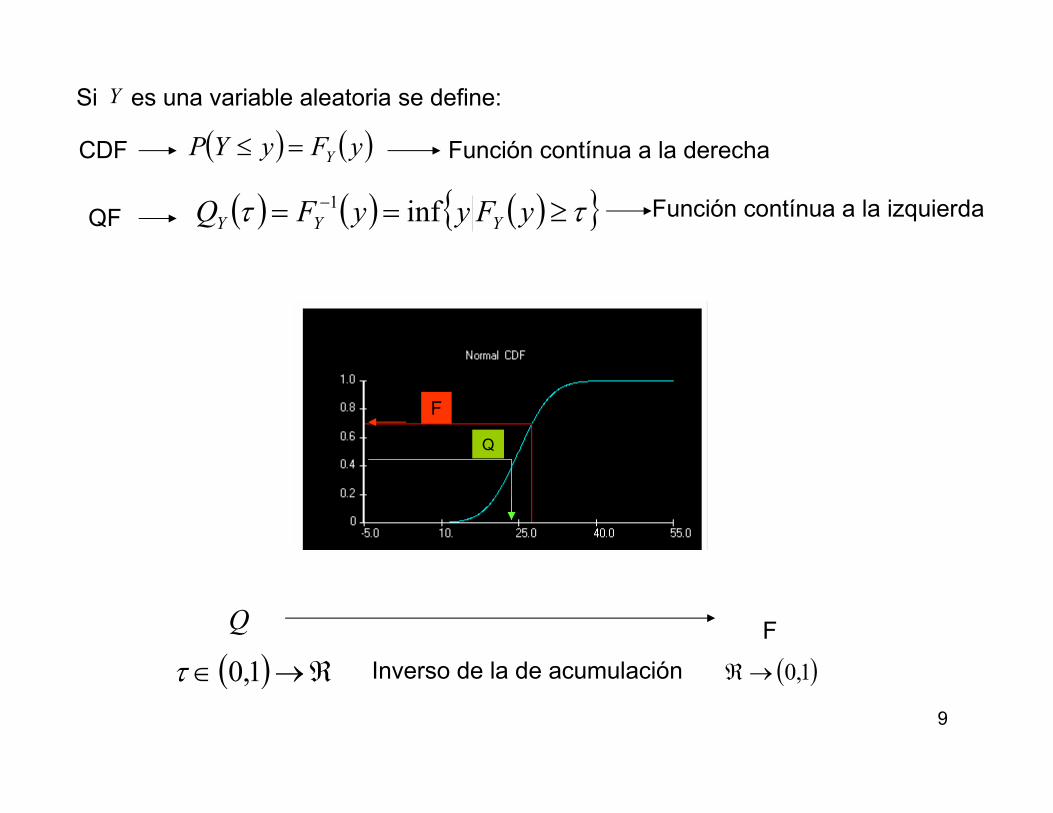

Si es una variable aleatoria se define: Y

CDF ( ) ( )yFyYP Y=≤ Función contínua a la derecha

QF ( ) ( ) ( ) ττ ≥== − yFyyFQ YYY inf1 Función contínua a la izquierda

F

Q

( ) ℜ→∈ 1,0τ Inverso de la de acumulación ( )1,0→ℜ

Q F

Page 10

10

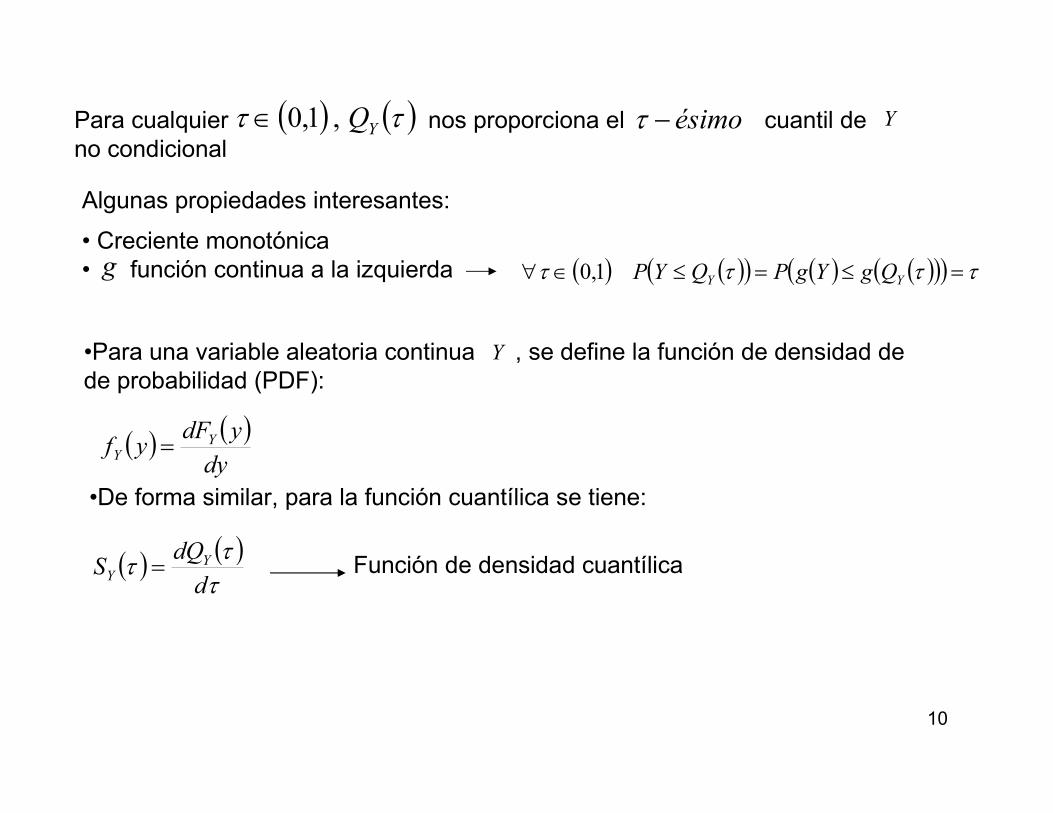

Para cualquier nos proporciona el cuantil de

no condicional

( ) ( )ττ YQ,1,0∈ ésimo−τ Y

Algunas propiedades interesantes:

• Creciente monotónica

• función continua a la izquierda ( ) ( )( ) ( ) ( )( )( ) ττττ =≤=≤∈∀ YY QgYgPQYP1,0g

•Para una variable aleatoria continua , se define la función de densidad de

de probabilidad (PDF):

Y

( ) ( )dy

ydFyf Y

Y =

•De forma similar, para la función cuantílica se tiene:

( ) ( )ττ

τd

dQS YY = Función de densidad cuantílica

Page 11

11

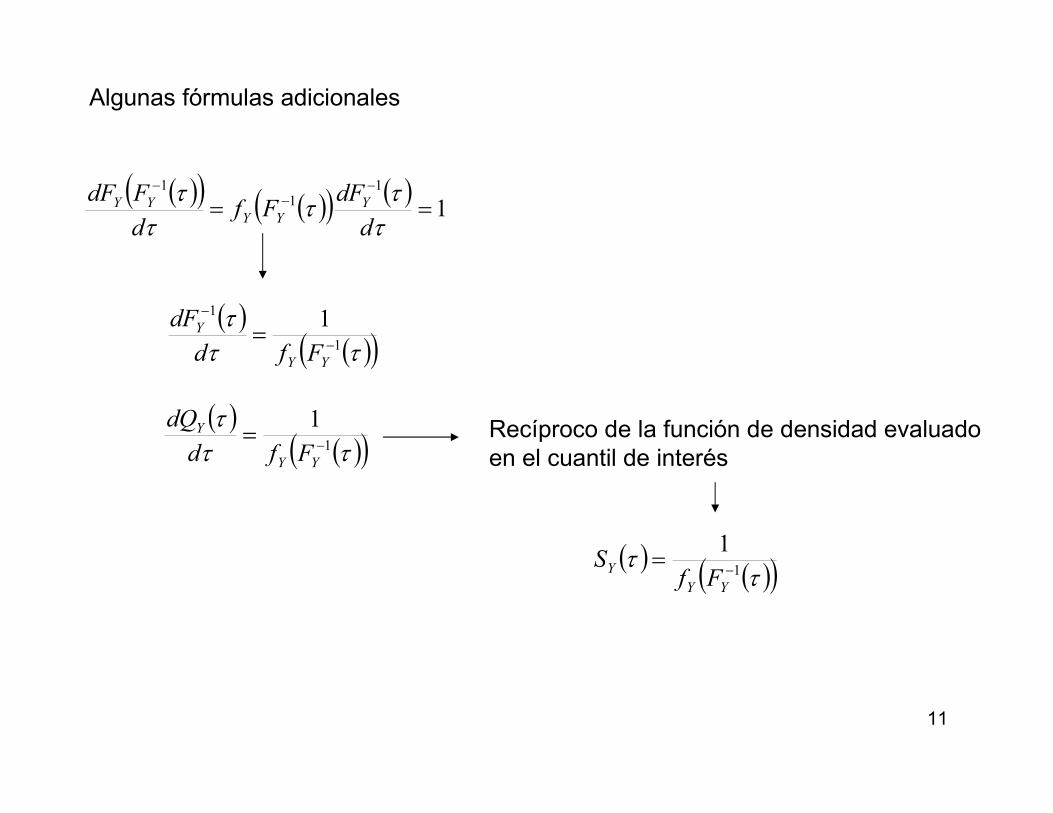

Algunas fórmulas adicionales

( )( ) ( )( ) ( )1

11

1

==−

−−

ττ

ττ

τd

dFFf

d

FdF YYY

YY

( )( )( )ττ

τ1

11−

−

=YY

Y

Ffd

dF

( )( )( )ττ

τ1

1−=YY

Y

Ffd

dQ Recíproco de la función de densidad evaluado

en el cuantil de interés

( )( )( )τ

τ1

1−=YY

YFf

S

Page 12

12

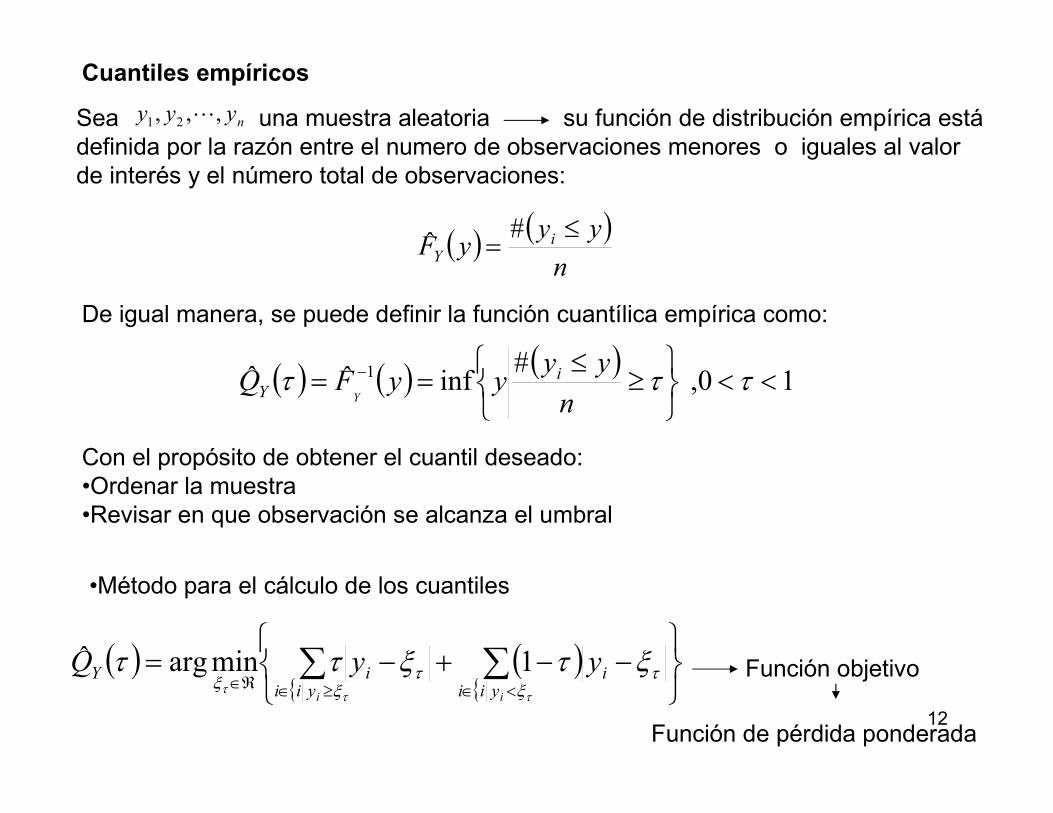

Cuantiles empíricos

Sea una muestra aleatoria su función de distribución empírica está

definida por la razón entre el numero de observaciones menores o iguales al valor

de interés y el número total de observaciones:

nyyy ,,, 21 L

( ) ( )n

yyyF i

Y

≤=#

ˆ

De igual manera, se puede definir la función cuantílica empírica como:

( ) ( ) ( )10,

#infˆˆ 1 <<

≥≤

== − τττn

yyyyFQ i

Y Y

Con el propósito de obtener el cuantil deseado:

•Ordenar la muestra

•Revisar en que observación se alcanza el umbral

•Método para el cálculo de los cuantiles

( )

( )

−−+−= ∑∑<∈≥∈ℜ∈

τττ ξ

τξ

τξξτξττ

ii yiii

yiiiY yyQ 1minargˆ Función objetivo

Función de pérdida ponderada

Page 13

13

Ejemplo: Evaluación de la función objetivo para una muestra aleatoria tomada de

una distribución normal estándar para 25.0=τ

Ordenamiento

Minimización de la función

Objetivo en el intervalo:

-0.9411827, -0.6687527

4

1de las observaciones

Page 15

15

La función objetivo es convexa y se puede obtener el intervalo donde se produce

el mínimo.

Suma izquierdaSuma derecha

Función compuesta

de pérdida

25.0=τ

Pérd

ida

Page 16

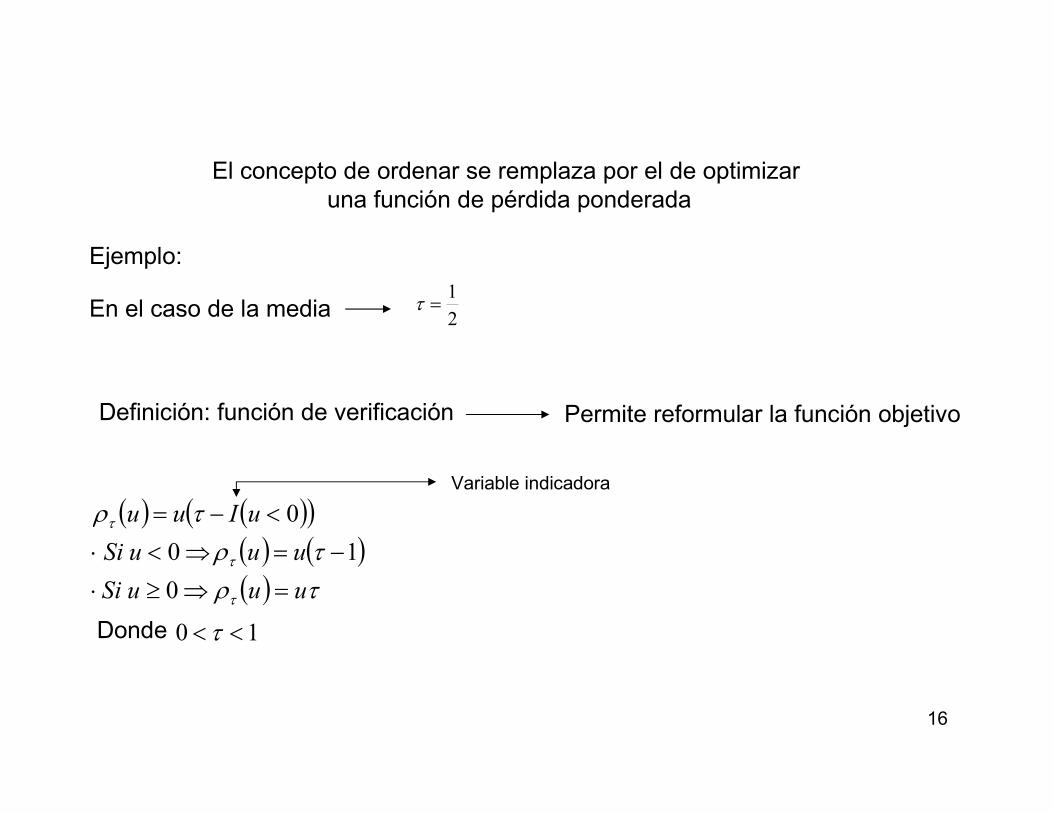

16

El concepto de ordenar se remplaza por el de optimizar

una función de pérdida ponderada

Ejemplo:

2

1=τEn el caso de la media

Definición: función de verificación

( ) ( )( )( ) ( )( ) τρ

τρ

τρ

τ

τ

τ

uuuSi

uuuSi

uIuu

=⇒≥⋅

−=⇒<⋅

<−=

0

10

0

Variable indicadora

Donde 10 << τ

Permite reformular la función objetivo

Page 17

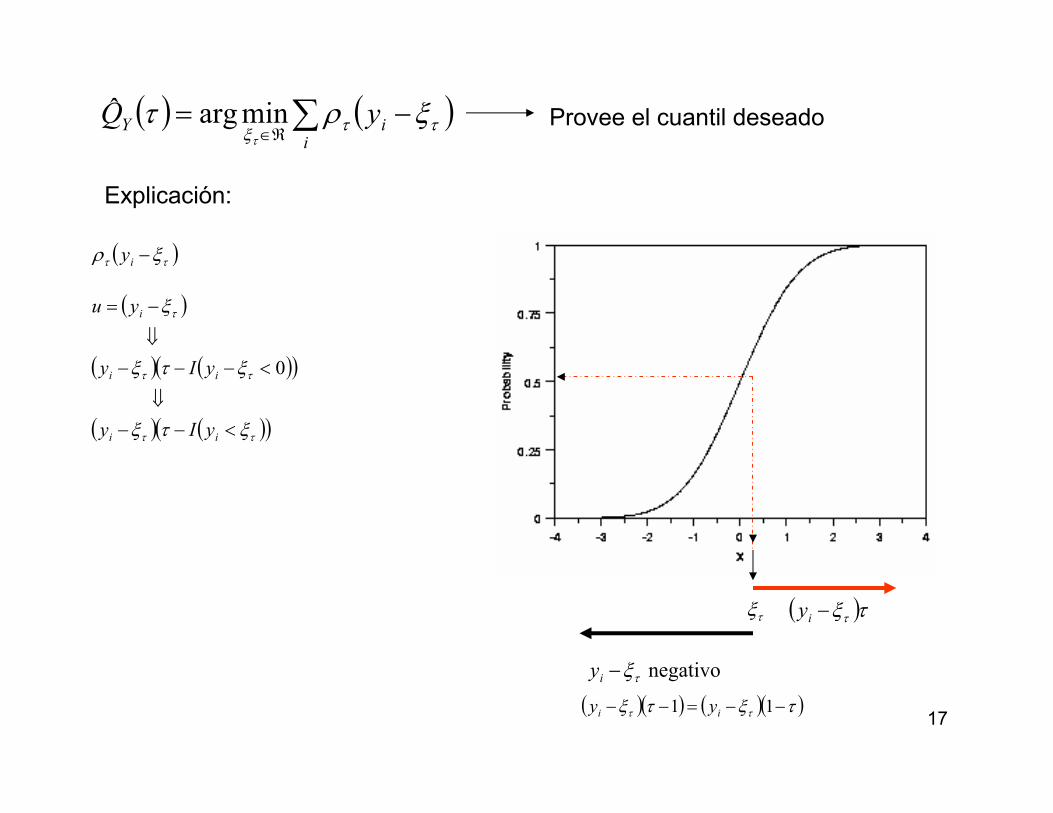

17

( ) ( )∑ −=ℜ∈

iiY yQ ττξ

ξρττ

minargˆ Provee el cuantil deseado

Explicación:

( )ττ ξρ −iy

( )

( ) ( )( )

( ) ( )( )ττ

ττ

τ

ξτξ

ξτξ

ξ

<−−

⇓

<−−−

⇓

−=

ii

ii

i

yIy

yIy

yu

0

τξ ( )τξτ−iy

negativoτξ−iy

( )( ) ( )( )τξτξ ττ −−=−− 11 ii yy

Page 18

18

Valor esperado de la función de pérdida:

( )[ ] ( ) ( ) ( ) ( ) ( )∫∫∞−

∞

−−−−=−τ

τ

ξ

τξ

τττ ξτξτξρ ydFyydFyyE 1 Notación ( ) ( )dy

ydFyf Y

Y =

Tomando la derivada respecto a se tiene:τξ

( )[ ]( ) ( )

( )( ) ( )

τ

ξ

τ

τ

ξτ

τ

ττ

ξ

ξτ

ξ

ξτ

ξξρ

τ

τ

∂

∂−∂−−

∂

∂−∂

=∂

−∂ ∫∫∞−

∞

yFyyFyyE

1

( ) ( ) ( )∫∫∞−

∞

∂−+∂−=τ

τ

ξ

ξ

ττ yFyF 1

( )( ) ( ) ( )( )ττ ξτξτ FF +−−+−−= 011

( ) ( ) ( )τττ ξτξξττ FFF −++−=

Haciendo la derivada igual a cero se tiene: ( ) τξτ =F

La función de pérdida esperada es convexa y se minimiza solo si se tiene

•El óptimo de la función de pérdida provee el cuantil deseado

Page 19

19

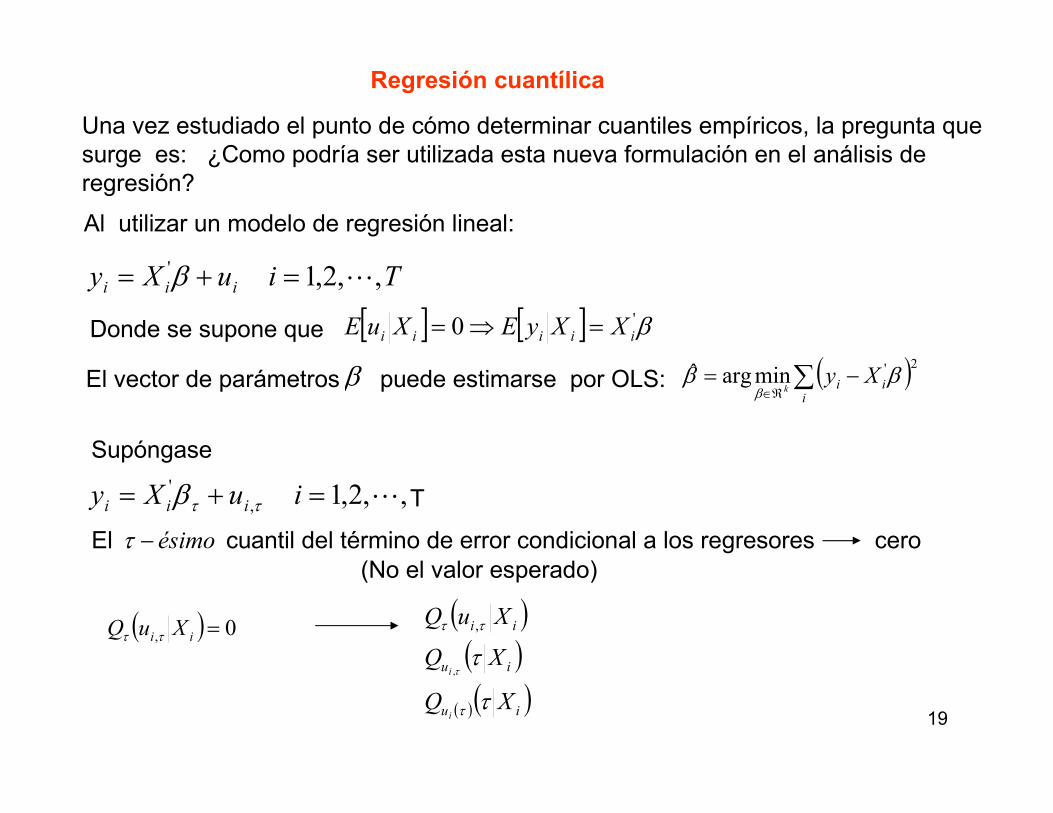

Regresión cuantílica

Una vez estudiado el punto de cómo determinar cuantiles empíricos, la pregunta que

surge es: ¿Como podría ser utilizada esta nueva formulación en el análisis de

regresión?

Al utilizar un modelo de regresión lineal:

TiuXy iii ,,2,1'L=+= β

Donde se supone que [ ] [ ] β'0 iiiii XXyEXuE =⇒=

El vector de parámetros puede estimarse por OLS:β ( )2'minargˆ ∑ −=ℜ∈ i

ii Xyk

βββ

Supóngase

El cuantil del término de error condicional a los regresores ceroésimo−τ

( ) 0, =ii XuQ ττ( )( )

( )( )iu

iu

ii

XQ

XQ

XuQ

i

i

τ

τ

τ

ττ

τ,

,

(No el valor esperado)

niuXy iii ,,2,1,

'L=+= ττβ T

Page 20

20

El cuantil condicional de con respecto a puede ser escrito:ésimo−τ iy iX

( ) ττ β'iii XXyQ =

Reuniendo las siguientes ecuaciones:

( )

( )

−−+−= ∑∑<∈≥∈ℜ∈

τττ ξ

τξ

τξξτξττ

ii yiii

yiiiY yyQ 1minargˆ

( ) ( )∑ −=ℜ∈

iiY yQ ττξ

ξρττ

minargˆ

( ) ττ β'iii XXyQ =

Para cualquier el vector de parámetros puede ser estimado de la siguiente

forma:

( )1,0∈τ τβ

( )

−−+−= ∑∑<∈≥∈ℜ∈

τττ β

τβ

τβ

τ βτβτβ''

'' 1minargˆ

iiii

k

Xyii

ii

Xyii

ii XyXy

( )∑ −=ℜ∈ i

ii Xyk ττ

ββρ

τ

'minarg

⋅

⋅⋅

Page 21

21

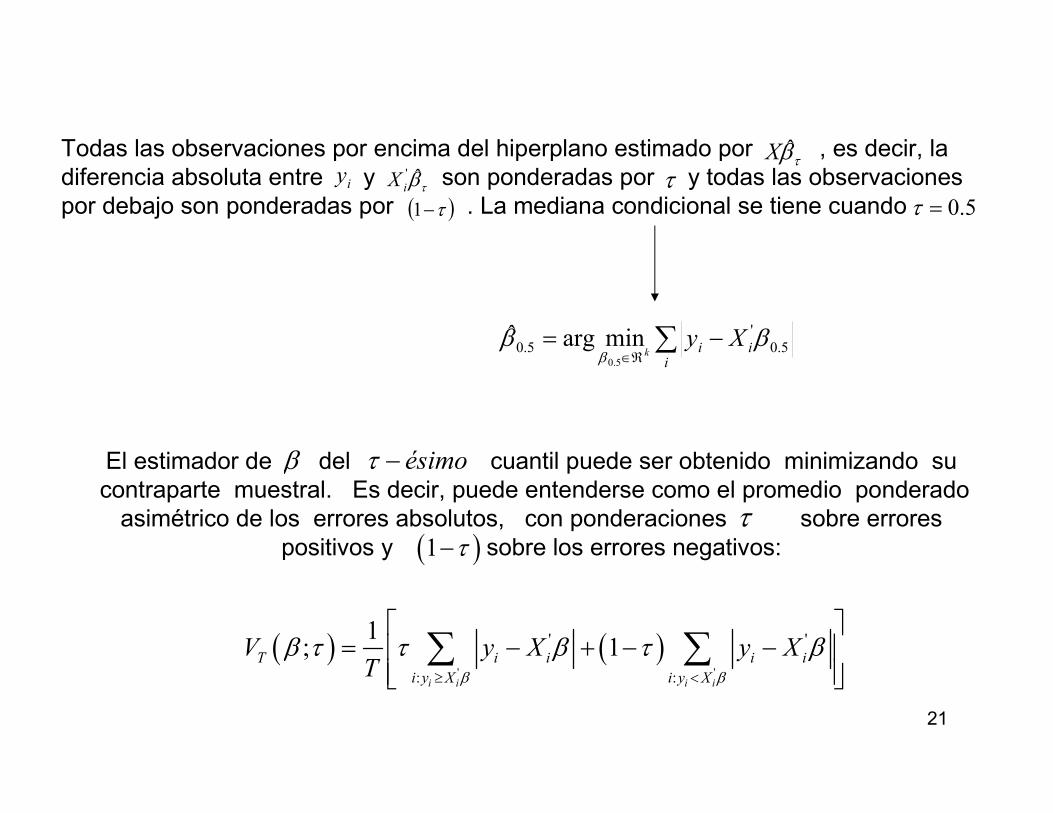

Todas las observaciones por encima del hiperplano estimado por , es decir, la

diferencia absoluta entre y son ponderadas por y todas las observaciones

por debajo son ponderadas por . La mediana condicional se tiene cuando

τβXiy τβ

'

iX τ( )τ−1 5.0=τ

∑ −=ℜ∈ i

ii Xyk 5.0

'

5.05.0

minargˆ βββ

El estimador de del cuantil puede ser obtenido minimizando su

contraparte muestral. Es decir, puede entenderse como el promedio ponderado

asimétrico de los errores absolutos, con ponderaciones sobre errores

positivos y sobre los errores negativos:

β ésimoτ −

τ( )1 τ−

( ) ( )' '

' '

: :

1; 1

i i i i

T i i i i

i y X i y X

V y X y XT β β

β τ τ β τ β≥ <

= − + − −

∑ ∑

Page 22

22

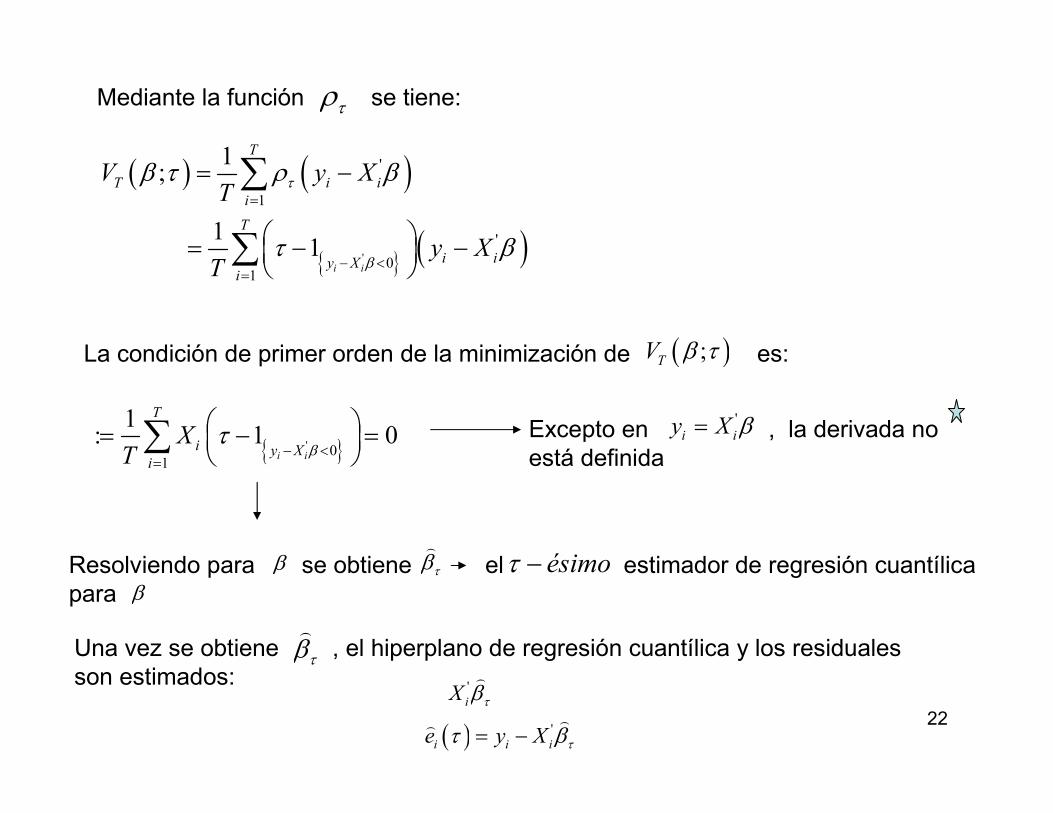

Mediante la función se tiene:

( ) ( )

( )'

'

1

'

01

1;

11

i i

T

T i i

i

T

i iy Xi

V y XT

y XT

τ

β

β τ ρ β

τ β

=

− <=

= −

= − −

∑

∑

τρ

La condición de primer orden de la minimización de es: ( );TV β τ

' 01

1: 1 0

i i

T

i y Xi

XT β

τ− <

=

= − =

∑ Excepto en , la derivada no

está definida

'

i iy X β=

Una vez se obtiene , el hiperplano de regresión cuantílica y los residuales

son estimados:τβ)

'

iX τβ)

( ) '

i i ie y X ττ β= −))

Resolviendo para se obtiene el estimador de regresión cuantílica

para

β τβ)

ésimoτ −β

Page 23

23

Mientras más regresiones cuantílicas se estimen, mejor puede entenderse la

forma de la distribución condicional.

•Si la recta de regresión mediana difiere de la obtenida a través de OLS (media)

de manera significativa, la distribución es asimétrica.

•La distribución condicional es asimétrica a la izquierda si las líneas cuantilicas

superiores están muy cerca unas de otras en comparación con las líneas

cuantílicas Inferiores.

•En general se puede encontrar que las regresiones cuantílicas estimadas

difieren entre si a través de los cuantiles. Lo cual sugiere que las variables

explicativas pueden tener diferentes impactos sobre la variable dependiente.

Es decir, el impacto depende de la localización de la distribución condicional.

Page 24

24

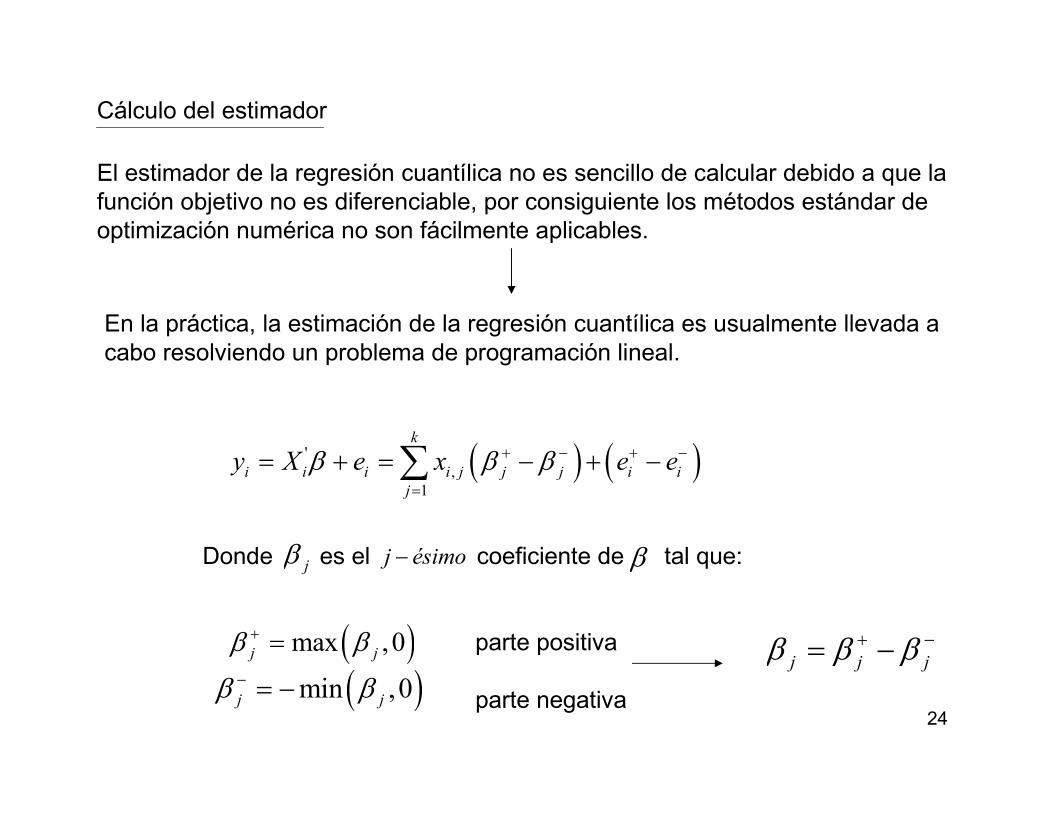

Cálculo del estimador

El estimador de la regresión cuantílica no es sencillo de calcular debido a que la

función objetivo no es diferenciable, por consiguiente los métodos estándar de

optimización numérica no son fácilmente aplicables.

En la práctica, la estimación de la regresión cuantílica es usualmente llevada a

cabo resolviendo un problema de programación lineal.

( ) ( )'

,

1

k

i i i i j j j i i

j

y X e x e eβ β β+ − + −

=

= + = − + −∑

jβDonde es el coeficiente de tal que:

parte positiva

parte negativa

j ésimo− β

( )min ,0j jβ β− = −

( )max ,0j j

β β+ =j j jβ β β+ −= −

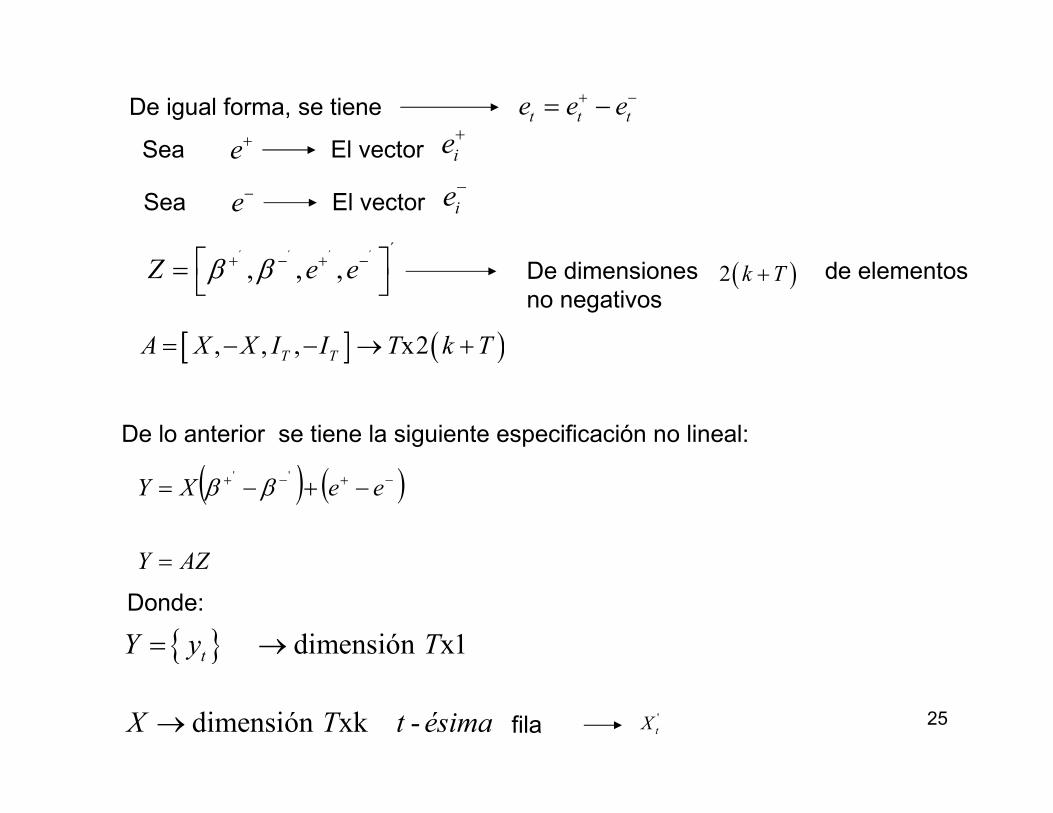

Page 25

25

De igual forma, se tiene t t te e e+ −= −

Sea e+ El vector ie+

Sea e− El vector ie−

´ ´ ´ ´ ´

, , ,Z e eβ β+ − + − = De dimensiones de elementos

no negativos( )2 k T+

De lo anterior se tiene la siguiente especificación no lineal:

dimensión x1tY y T= →

dimensión xk -X T t ésima→ fila

[ ] ( ), , , x2T T

A X X I I T k T= − − → +

'

tX

( ) ( )

AZY

eeXY

=

−+−= −+−+ ''

ββ

Donde:

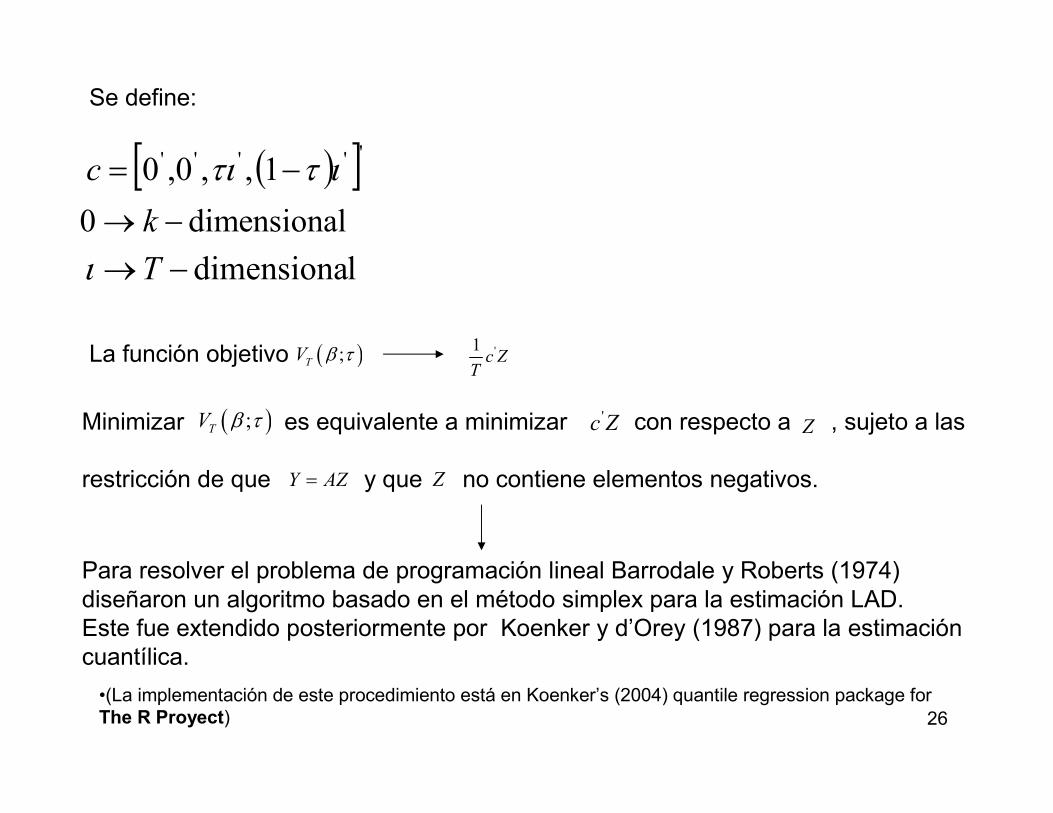

Page 26

26

0 dimensionalk→ −

Se define:

La función objetivo ( );T

V β τ '1c Z

T

Para resolver el problema de programación lineal Barrodale y Roberts (1974)

diseñaron un algoritmo basado en el método simplex para la estimación LAD.

Este fue extendido posteriormente por Koenker y d’Orey (1987) para la estimación

cuantílica.

( )[ ]''''' 1,,0,0 ιττι −=c

ldimensiona−→Tι

•(La implementación de este procedimiento está en Koenker’s (2004) quantile regression package for

The R Proyect)

Minimizar es equivalente a minimizar con respecto a , sujeto a las

restricción de que y que no contiene elementos negativos.

( );TV β τ Z

Y AZ= Z

Zc '

Page 27

27

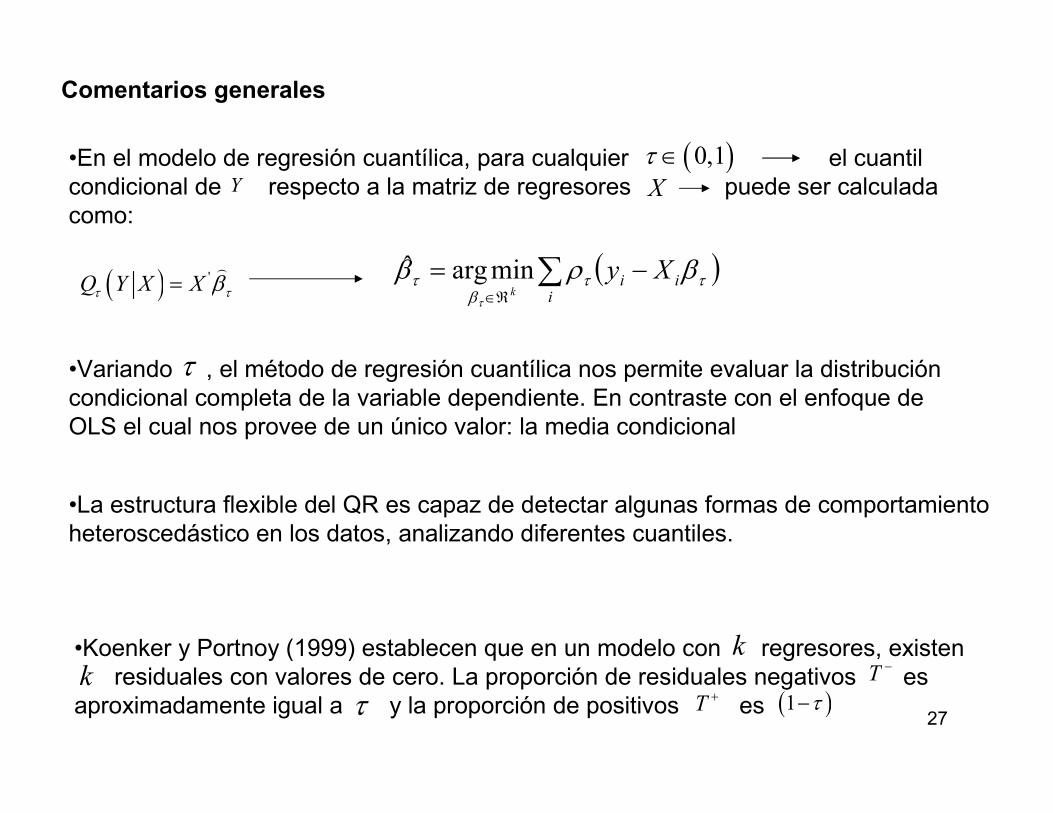

Comentarios generales

•En el modelo de regresión cuantílica, para cualquier el cuantil

condicional de respecto a la matriz de regresores puede ser calculada

como:

( )0,1τ ∈Y X

•Variando , el método de regresión cuantílica nos permite evaluar la distribución

condicional completa de la variable dependiente. En contraste con el enfoque de

OLS el cual nos provee de un único valor: la media condicional

τ

•La estructura flexible del QR es capaz de detectar algunas formas de comportamiento

heteroscedástico en los datos, analizando diferentes cuantiles.

•Koenker y Portnoy (1999) establecen que en un modelo con regresores, existen

residuales con valores de cero. La proporción de residuales negativos es

aproximadamente igual a y la proporción de positivos es

kk

τ ( )1 τ−

−T+T

( ) 'Q Y X Xτ τβ=) ( )ττ

βτ βρβ

τ

iii

Xyk

−= ∑ℜ∈

minargˆ

Page 28

28

Donde se tiene

PositivosNegativos

•En OLS se calcula el como una medida de bondad de ajuste:2R

Koenker y Machado (1999) proponen una medida similar para la regresión

cuantílica:

Mide el éxito relativo del modelo de regresión cuantílica. Puede ser interpretado

como una medida de bondad de ajuste local, para un cuantil particular.

( )T

kT

T

T

T

kT

T

T +≤−≤

+≤≤

++−−

ττ 1,

( )( )

( )( )∑

∑

∑

∑

−

−−=

−

−=

ii

iii

ii

ii

yy

Xy

yy

yX

R2

2'

2

2'

2

min

ˆmin

1min

ˆmin ββ

( )( )( )

( )( )

( )( )( )∑

∑

∑

∑

−

−−=

−

−=

ii

iii

ii

ii

yQy

Xy

yQy

yQX

Rττ

ττ

ττ

τττ

ρ

βρ

ρ

βρτ

min

ˆmin

1min

ˆmin ''

1

Page 29

29

Lo que no es concepto erróneo

Algunas veces de forma equivocada puede pensarse que la regresión por cuantiles

puede ser estimada simplemente segmentando en subconjuntos de acuerdo con

su distribución no condicional y luego estimar OLS para cada subconjunto.

Y

Sesgo de selección Hallock, Madalozzo y Rech (2003)

•Resultados equivocados como producto del

truncamiento de la variable Y

•Aun cuando el ajuste concreto en un cuantil

condicional está determinado por puntos,

la decisión sobre los puntos depende de la

muestra completa para cualquier cuantil

kk

Page 30

30

Equivarianza, robustez, eficiencia e interpretación

Koenker y Bassett (1978) muestran las siguientes propiedades de equivalencia

de los coeficientes estimados de la regresión cuantílica:

( ) ( ) [ )( ) ( ) [ )( ) ( )( ) ( ) singularNo,ˆ,ˆ.4

,ˆ,ˆ.3

,0,ˆ,ˆ.2

,0,ˆ,ˆ.1

1

1

→=

ℜ∈+=+

∞∈=−

∞∈=

−

−

AXyAXAy

XyXXy

XyXy

XyXy

k

ττ

ττ

ττ

ττ

ββ

γγβγβ

λβλλβ

λβλλβ

1. y 2. establecen que es equivariante en escala. Si la variable dependiente es

reescalada por el factor es reescalada en la misma proporción.τβ Y

τβλ ˆ⇒

3. Se conoce como propiedad de localización o regresión equivariante: si es la

solución de es la solución de dondeτβ

( ) γβτ +⇒ ˆ, Xy ( )Xy ,* γXyy +=*

4. Equivarianza de reparametrización de la matriz de diseño. La transformación de

está dada por la inversa de la matriz de transformación de τβ X

Page 31

31

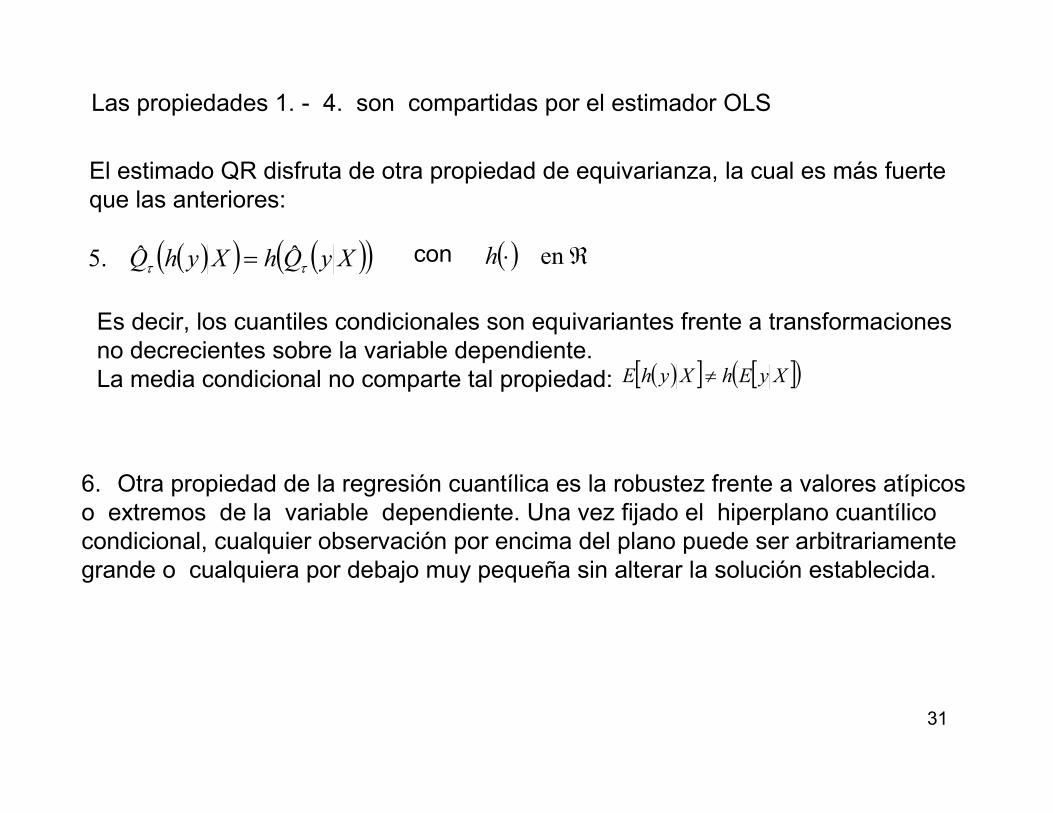

El estimado QR disfruta de otra propiedad de equivarianza, la cual es más fuerte

que las anteriores:

( )( ) ( )( )XyQhXyhQ ττˆˆ.5 = con ( ) ℜ⋅ enh

Es decir, los cuantiles condicionales son equivariantes frente a transformaciones

no decrecientes sobre la variable dependiente.

La media condicional no comparte tal propiedad: ( )[ ] [ ]( )XyEhXyhE ≠

6. Otra propiedad de la regresión cuantílica es la robustez frente a valores atípicos

o extremos de la variable dependiente. Una vez fijado el hiperplano cuantílico

condicional, cualquier observación por encima del plano puede ser arbitrariamente

grande o cualquiera por debajo muy pequeña sin alterar la solución establecida.

Las propiedades 1. - 4. son compartidas por el estimador OLS

Page 32

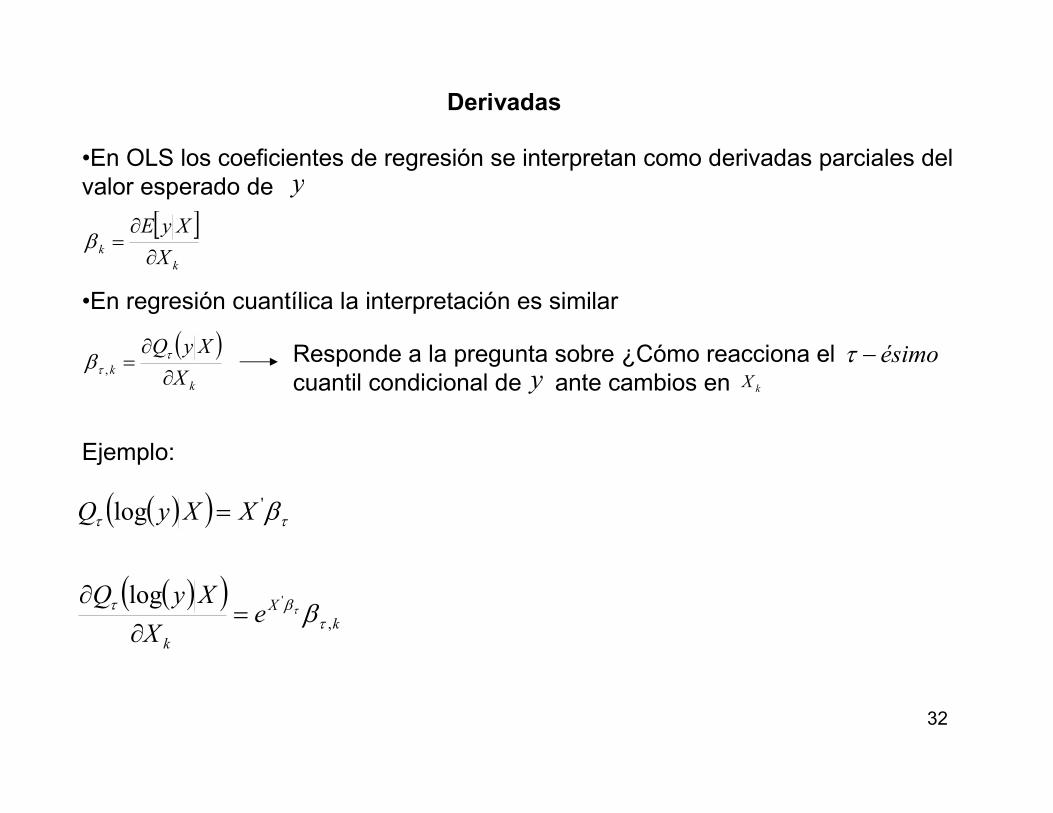

32

Derivadas

•En OLS los coeficientes de regresión se interpretan como derivadas parciales del

valor esperado de y

[ ]k

kX

XyE

∂

∂=β

•En regresión cuantílica la interpretación es similar

( )k

kX

XyQ

∂

∂= τ

τβ ,Responde a la pregunta sobre ¿Cómo reacciona el

cuantil condicional de ante cambios en

ésimo−τy kX

Ejemplo:

( )( )

( )( )k

X

k

eX

XyQ

XXyQ

,

'

'log

log

τβτ

ττ

β

β

τ=∂

∂

=

Page 33

33

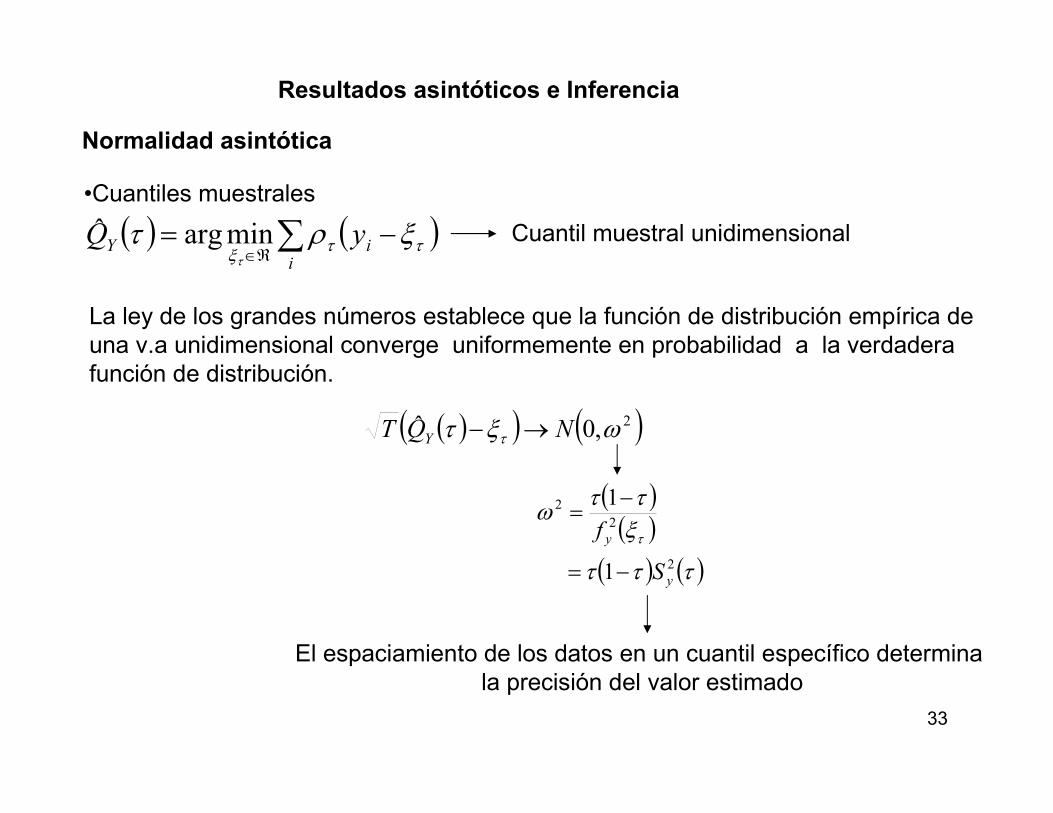

Resultados asintóticos e Inferencia

Normalidad asintótica

•Cuantiles muestrales

( ) ( )∑ −=ℜ∈

iiY yQ ττξ

ξρττ

minargˆ Cuantil muestral unidimensional

La ley de los grandes números establece que la función de distribución empírica de

una v.a unidimensional converge uniformemente en probabilidad a la verdadera

función de distribución.

( )( ) ( )2,0ˆ ωξτ τ NQT Y →−

( )( )

( ) ( )τττ

ξττ

ωτ

2

2

2

1

1

y

y

S

f

−=

−=

El espaciamiento de los datos en un cuantil específico determina

la precisión del valor estimado

Page 34

34

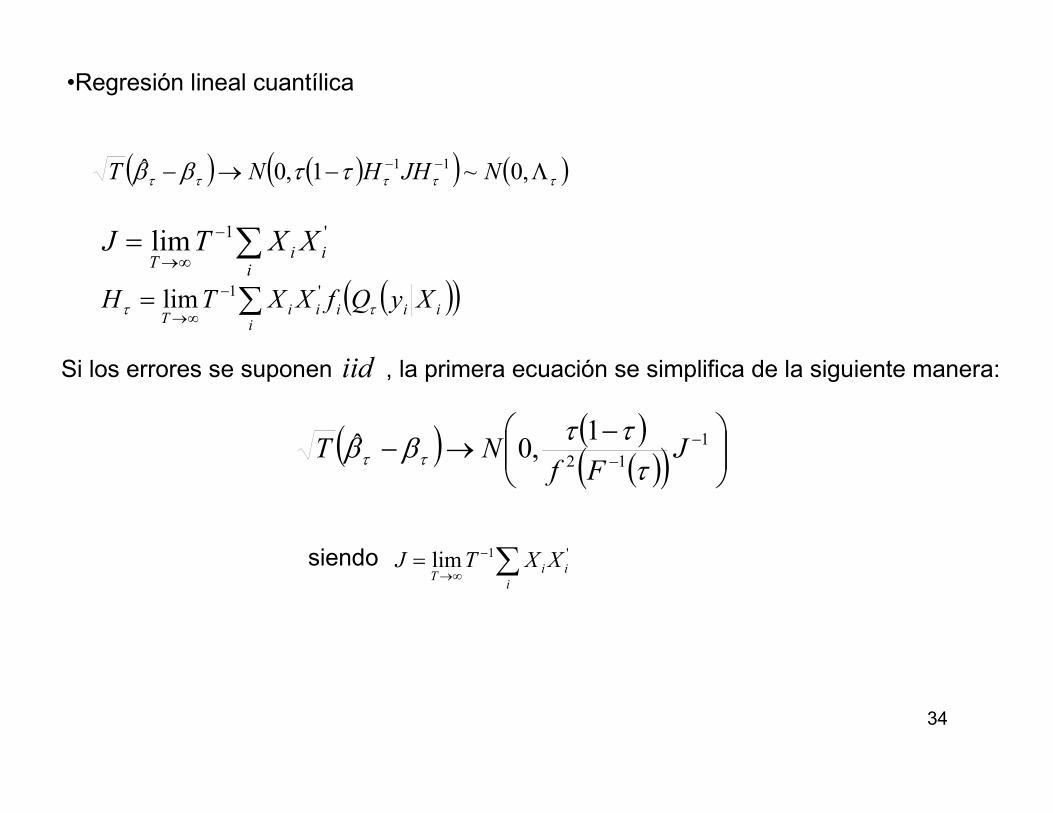

•Regresión lineal cuantílica

( ) ( )( ) ( )τττττ ττββ Λ−→− −− ,0~1,0ˆ 11 NJHHNT

∑−

∞→=

iii

TXXTJ '1lim

( )( )iii

iiiT

XyQfXXTH ττ ∑−

∞→= '1lim

Si los errores se suponen , la primera ecuación se simplifica de la siguiente manera: iid

( ) ( )( )( )

−→− −

−1

12

1,0ˆ J

FfNT

τττ

ββ ττ

siendo '1lim i

i

iT

XXTJ ∑−

∞→=

Page 35

35

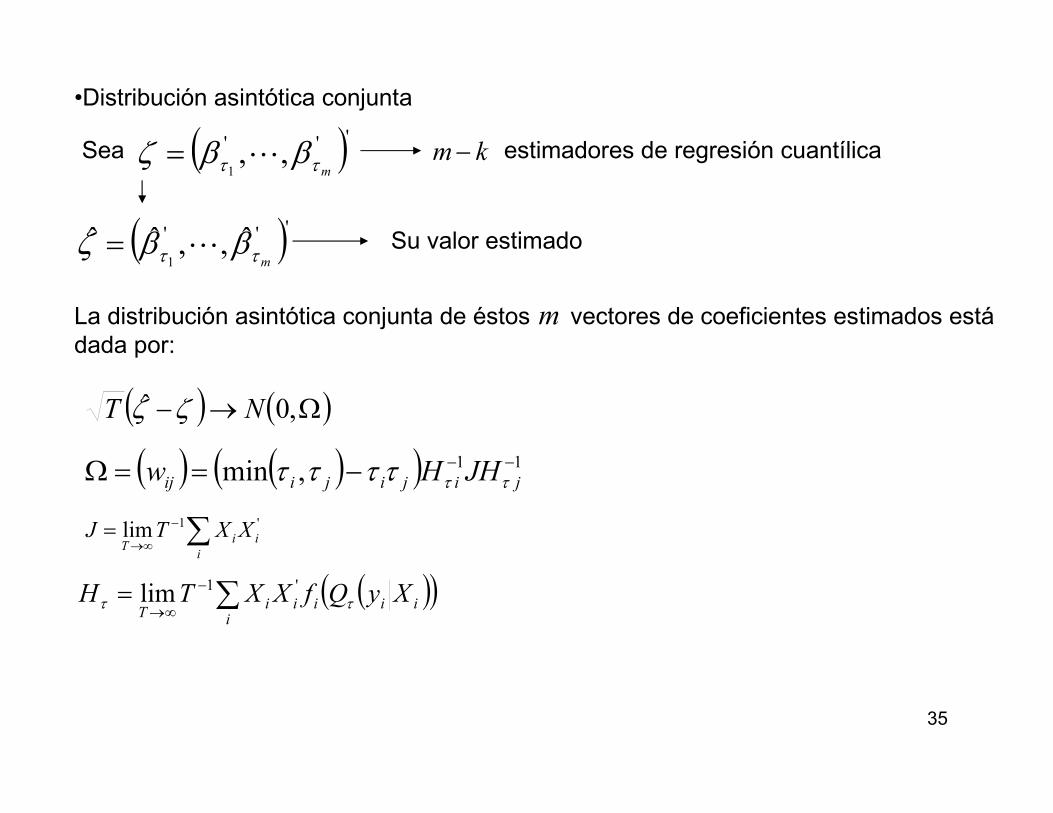

•Distribución asintótica conjunta

Sea ( )''' ,,1 mττ ββζ L= km − estimadores de regresión cuantílica

( )''' ˆ,,ˆˆ1 mττ ββζ L= Su valor estimado

La distribución asintótica conjunta de éstos vectores de coeficientes estimados está

dada por:

m

( ) ( )Ω→− ,0ˆ NT ζζ

( ) ( )( ) 11,min −−−==Ω jijijiij JHHw ττττττ

'1lim i

i

iT

XXTJ ∑−

∞→=

( )( )iii

iiiT

XyQfXXTH ττ ∑−

∞→= '1lim

Page 36

36

Estimación del espaciamiento (Sparcity)

Residuales iid

Bajo el supuesto de errores iid

( ) ( )( )( )

−→− −

−1

12

1,0ˆ J

FfNT

τττ

ββ ττ

Para llevar a cabo cualquier proceso de inferencia se debe estimar el cuadrado

del recíproco de la densidad ( )( )τ1−Ff

Sabemos que ( )( )( )τ

τ1

1−=YY

YFf

S

( ) ( )

( )ττ

ττ

τ

∂∂

=

∂∂

=

−1Y

YY

F

QS

( ) ( ) ( )T

TTY

h

hFhFS

2

ˆˆˆ

11 −−+=

−− τττ Cociente en diferencia de la función

cuantílica empírica

Estimación de la función cuantílica

Ancho de banda

Page 37

37

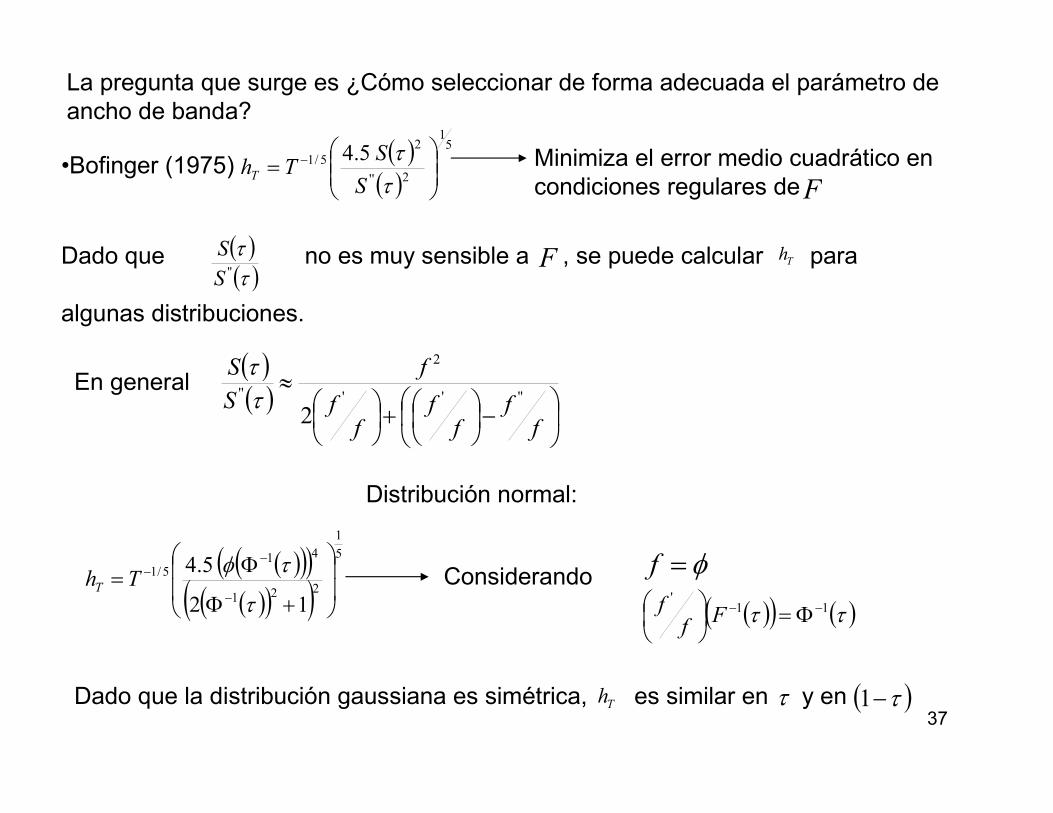

La pregunta que surge es ¿Cómo seleccionar de forma adecuada el parámetro de

ancho de banda?

•Bofinger (1975)( )

( )

51

2''

2

5/1 5.4

= −

ττ

S

SThT

Minimiza el error medio cuadrático en

condiciones regulares deF

Dado que no es muy sensible a , se puede calcular para

algunas distribuciones.

( )( )ττ''S

S F Th

En general( )( )

−

+

≈

ff

ff

ff

f

S

S''''

2

''

2ττ

( )( )( )( )( )( )

5

1

221

415/1

12

5.4

+Φ

Φ=

−

−−

τ

τφThT Considerando φ=f

( )( ) ( )ττ 11'

−− Φ=

Ff

f

Distribución normal:

Dado que la distribución gaussiana es simétrica, es similar en y en Th τ ( )τ−1

Page 38

38

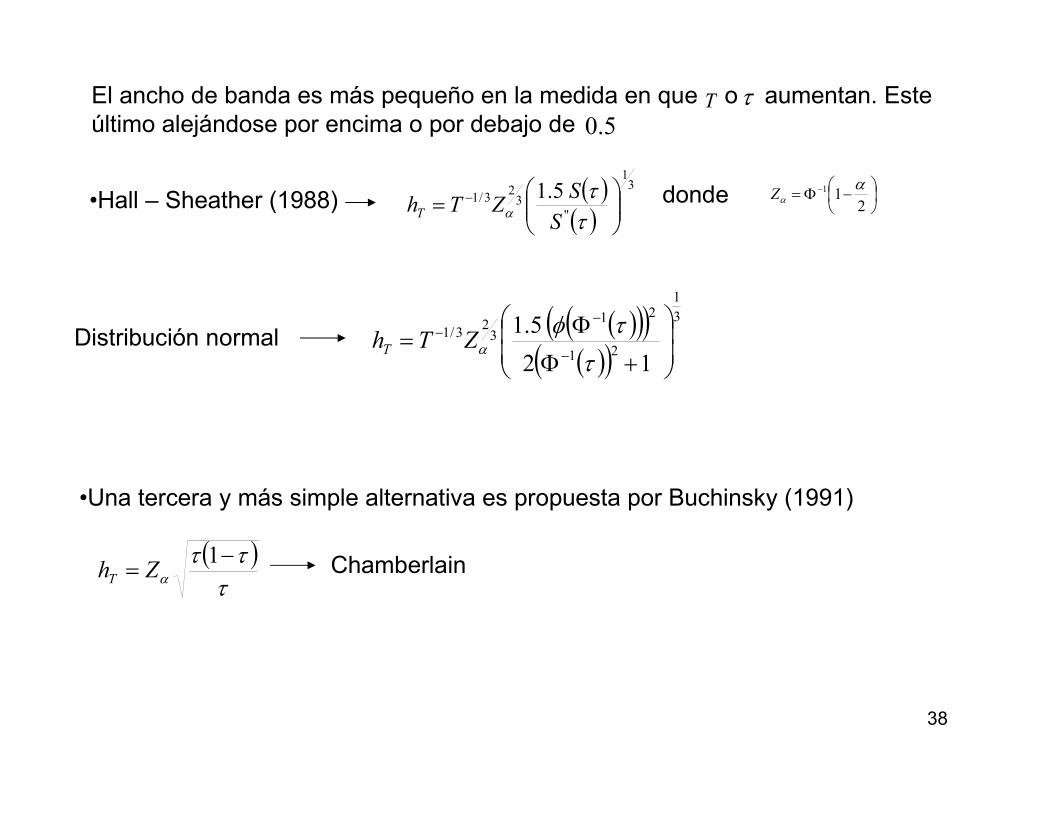

El ancho de banda es más pequeño en la medida en que o aumentan. Este

último alejándose por encima o por debajo de T τ

5.0

•Hall – Sheather (1988) ( )( )

31

''3

23/1 5.1

= −

ττ

αS

SZThT

donde

−Φ= −

211 α

αZ

( )( )( )( )( )

3

1

21

21

32

3/1

12

5.1

+Φ

Φ=

−

−−

τ

τφαZThTDistribución normal

•Una tercera y más simple alternativa es propuesta por Buchinsky (1991)

( )τττ

α−

=1

ZhT Chamberlain

Page 39

39

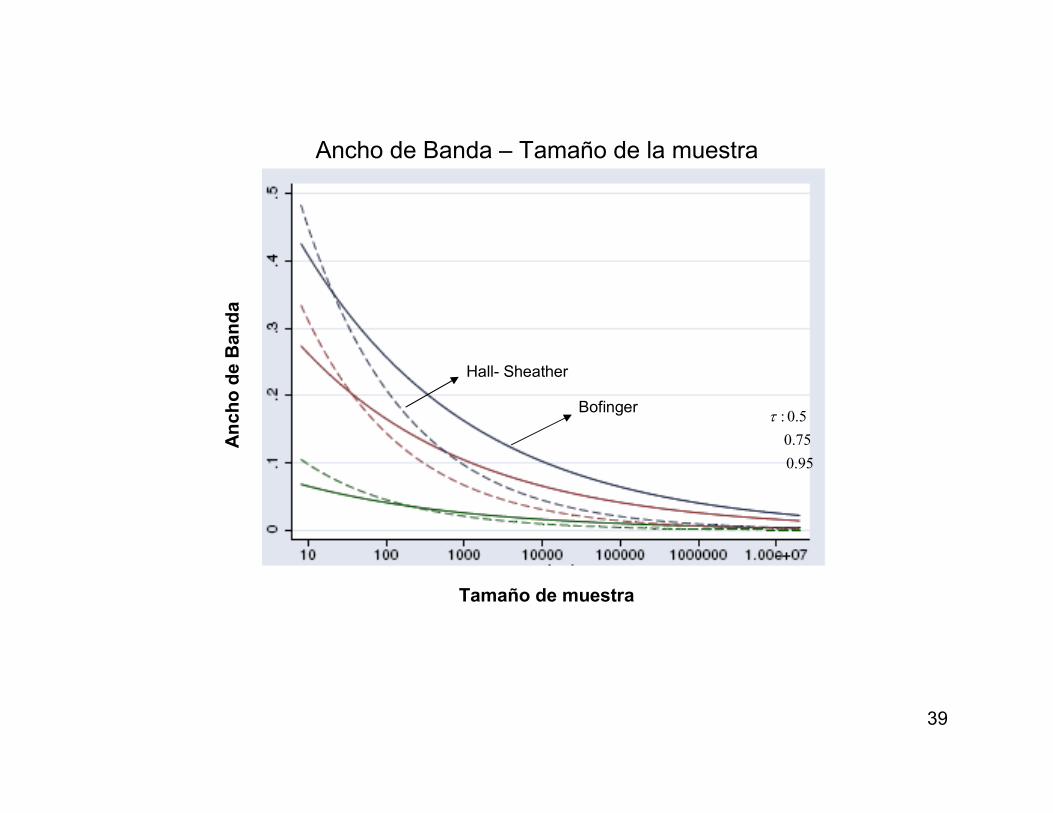

95.0

75.0

5.0:τBofinger

Hall- Sheather

Ancho de Banda – Tamaño de la muestra

An

ch

o d

e B

an

da

Tamaño de muestra

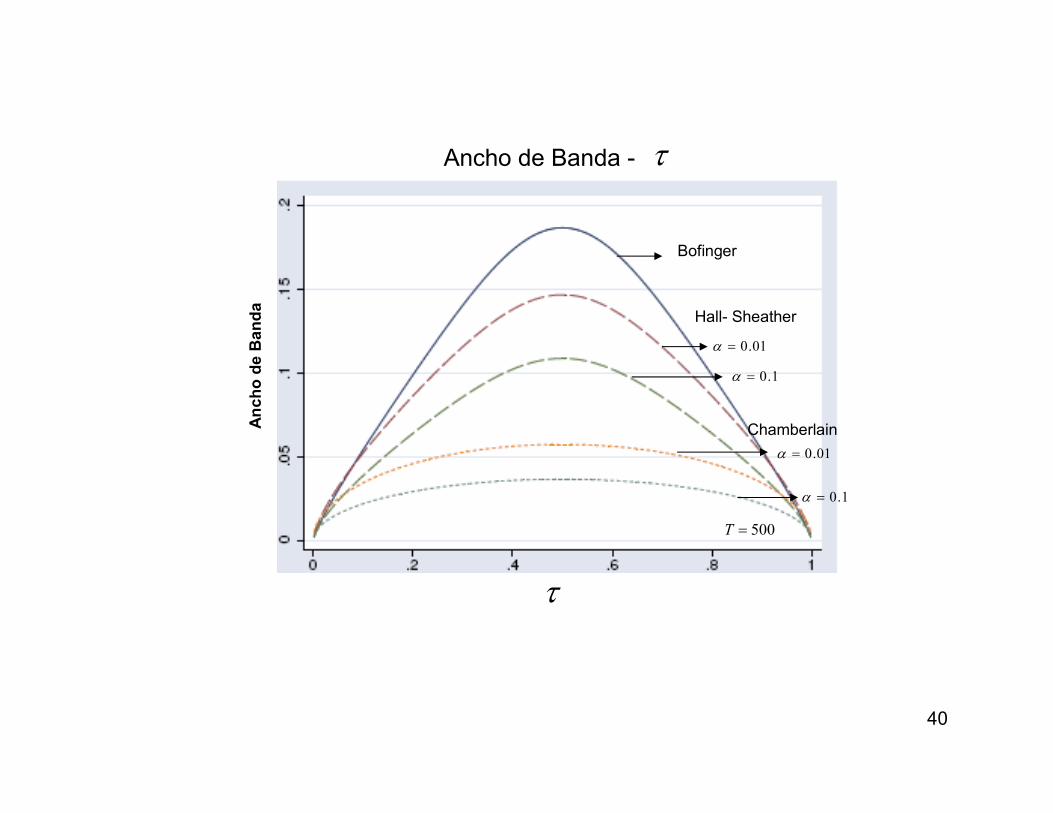

Page 40

40

BofingerA

nc

ho

de

Ba

nd

a

τ

500=T

1.0=α

01.0=α

Hall- Sheather

01.0=α

1.0=α

Chamberlain

Ancho de Banda - τ

Page 41

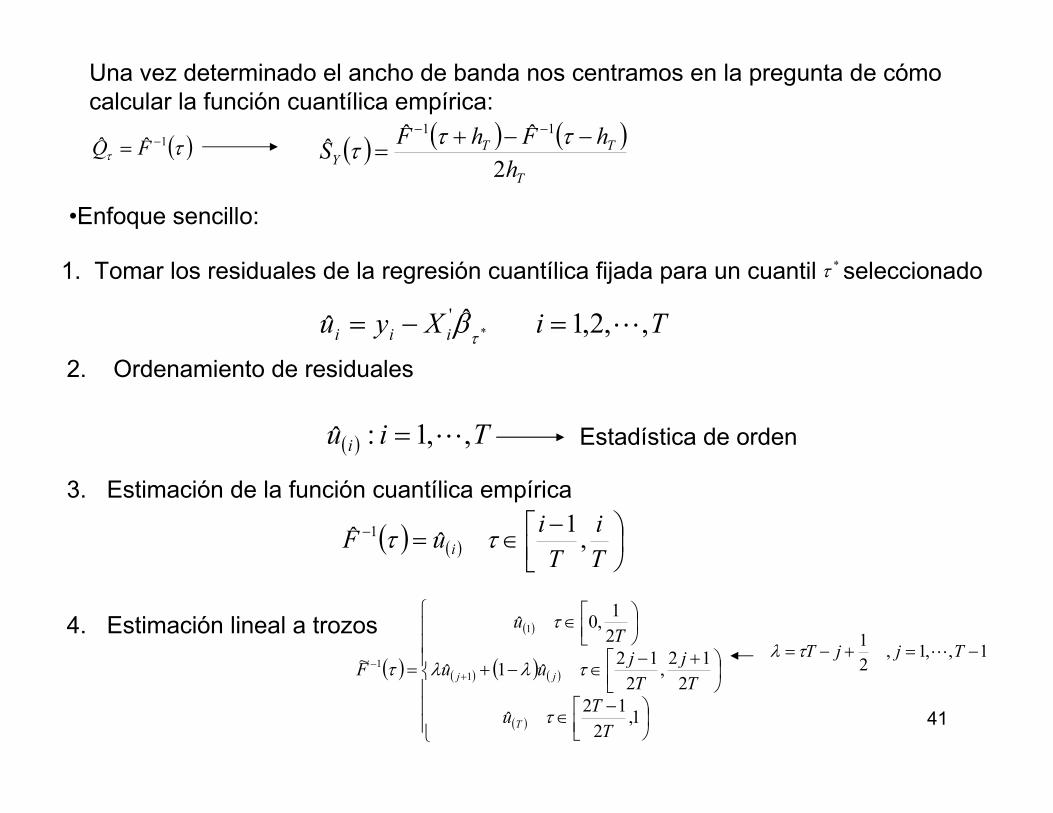

41

Una vez determinado el ancho de banda nos centramos en la pregunta de cómo

calcular la función cuantílica empírica:

( )ττ1ˆˆ −= FQ ( ) ( ) ( )

T

TTY

h

hFhFS

2

ˆˆˆ

11 −−+=

−− τττ

•Enfoque sencillo:

1. Tomar los residuales de la regresión cuantílica fijada para un cuantil seleccionado*τ

TiXyu iii ,,2,1ˆˆ *

'L=−=

τβ

2. Ordenamiento de residuales

( ) Tiu i ,,1:ˆ L=

3. Estimación de la función cuantílica empírica

Estadística de orden

( ) ( )

−∈=−

T

i

T

iuF i ,

1ˆˆ 1 ττ

4. Estimación lineal a trozos

( )

( )

( ) ( ) ( )

( )

−

∈

+−

∈−+

∈

= +−

1,2

12ˆ

2

12,

2

12ˆ1ˆ

2

1,0ˆ

~1

1

1

T

Tu

T

j

T

juu

Tu

F

T

jj

τ

τλλ

τ

τ1,,1,

2

1−=+−= TjjT Lτλ

Page 42

42

•Otro enfoque fue el presentado por Bassett y Koenker (1982):

( ) τβτ ˆˆ '1

iXF =−

En resumen:

( ) ( ) ( )T

TTY

h

hFhFS

2

ˆˆˆ

11 −−+=

−− τττ

( ) ( )

−∈=−

T

i

T

iuF i ,

1ˆˆ 1 ττ

( )

( )

( ) ( ) ( )

( )

−

∈

+−

∈−+

∈

= +−

1,2

12ˆ

2

12,

2

12ˆ1ˆ

2

1,0ˆ

~1

1

1

T

Tu

T

j

T

juu

Tu

F

T

jj

τ

τλλ

τ

τ

( )( )

51

2''

2

5/1 5.4

= −

ττ

S

SThT

( )( )

31

''3

23/1 5.1

= −

ττ

αS

SZThT

( )τττ

α−

=1

ZhT

Page 43

43

Sp

arc

ity

τ

Bofinger

Hall- Sheather

Chamberlain

Espaciamiento estimado para una muestra aleatoria para 500 valores de la

Distribución normal estándar

Page 44

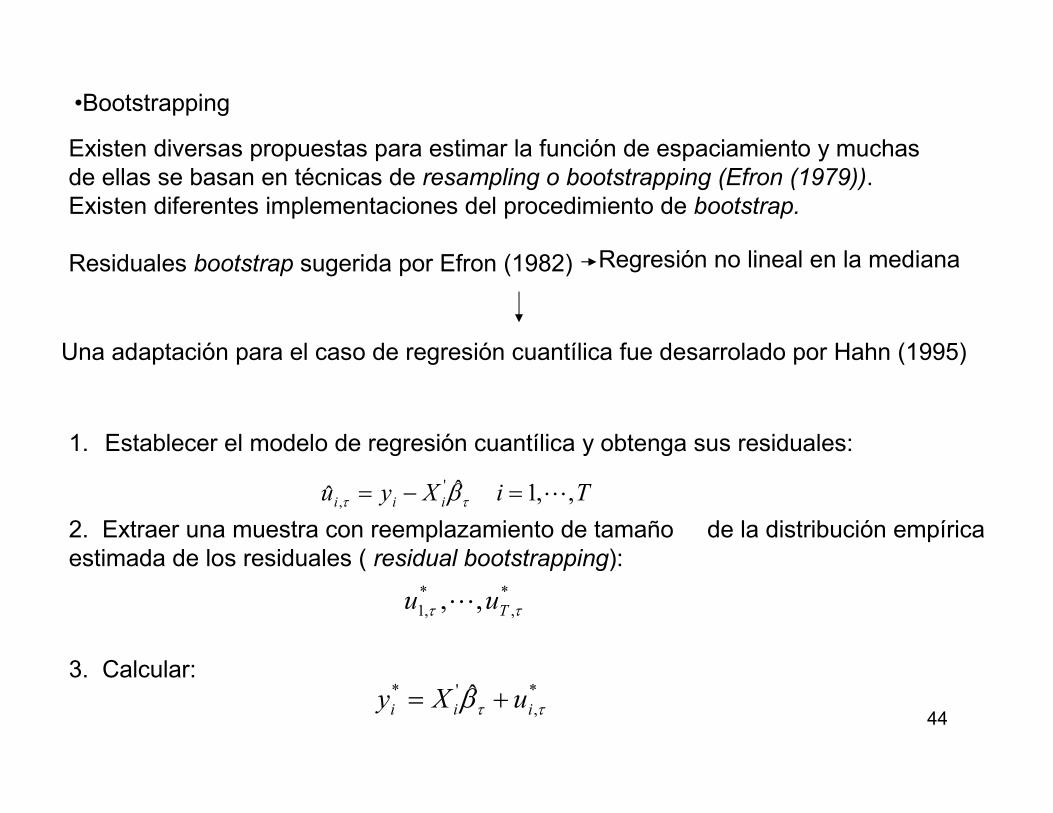

44

•Bootstrapping

Existen diversas propuestas para estimar la función de espaciamiento y muchas

de ellas se basan en técnicas de resampling o bootstrapping (Efron (1979)).

Existen diferentes implementaciones del procedimiento de bootstrap.

Residuales bootstrap sugerida por Efron (1982) Regresión no lineal en la mediana

Una adaptación para el caso de regresión cuantílica fue desarrolado por Hahn (1995)

1. Establecer el modelo de regresión cuantílica y obtenga sus residuales:

2. Extraer una muestra con reemplazamiento de tamaño de la distribución empírica

estimada de los residuales ( residual bootstrapping):

TiXyu iii ,,1ˆˆ'

, L=−= ττ β

*

,

*

,1 ,, ττ Tuu L

3. Calcular:*

,

'* ˆττβ iii uXy +=

Page 45

45

4. Determinar el coeficiente bootstrap de regresión cuantílica:

( )ττβ

τ βρβτ

'** minargˆii

i

Xyk

−= ∑ℜ∈

5. Repetir el proceso veces hasta alcanzar:B

*

,

*

1,ˆ,,ˆ

Bττ ββ L

6. Construir la matriz de var-cov asintótica de la siguiente manera:

( )( )'*

,1

*

,ˆˆˆˆˆτττττ ββββ −−=Λ ∑

=b

B

bb

B

T

Page 46

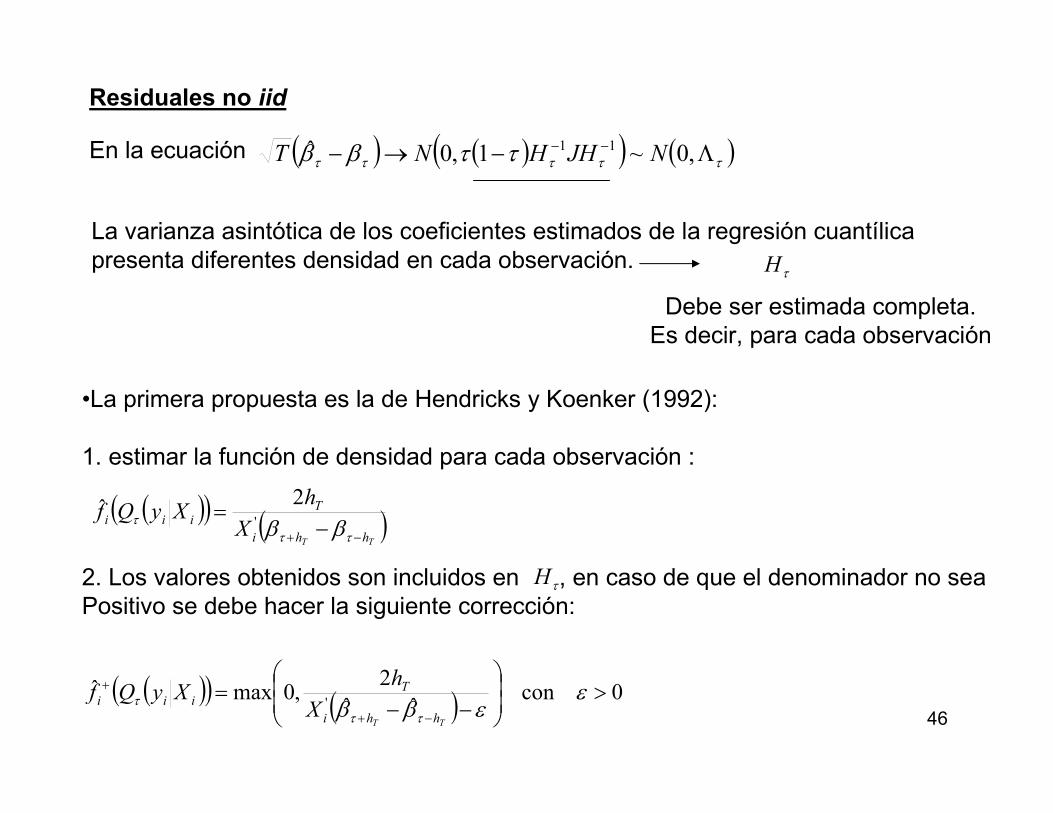

46

Residuales no iid

( ) ( )( ) ( )τττττ ττββ Λ−→− −− ,0~1,0ˆ 11 NJHHNTEn la ecuación

La varianza asintótica de los coeficientes estimados de la regresión cuantílica

presenta diferentes densidad en cada observación. τH

Debe ser estimada completa.

Es decir, para cada observación

•La primera propuesta es la de Hendricks y Koenker (1992):

1. estimar la función de densidad para cada observación :

( )( ) ( )TT hhi

Tiii

X

hXyQf

−+ −=

τττ ββ'

2ˆ

2. Los valores obtenidos son incluidos en , en caso de que el denominador no sea

Positivo se debe hacer la siguiente corrección: τH

( )( ) ( ) 0conˆˆ

2,0maxˆ

'>

−−=

−+

+ εεββ ττ

τ

TT hhi

Tiii

X

hXyQf

Page 47

47

•La segunda propuesta es la de Powell (1986-1991):

( )

:

ˆˆ

ˆ

'

,

',1

K

Xyu

XXh

uKThH

iii

iii T

i

T

ττ

ττ

β−=

= ∑−

Función Kernel

•Bootstrapping

En el caso en que el término de error sea independiente aunque no identicamente

distribuido se puede llevara cabo un bootstrap de la matriz de diseño que provee

una alternativa de los residuales

1. Muestrear de la distribución empírica conjunta:

( )ii Xy ,

2. Determinar para el conjunto de duplas seleccionadas:

*

τβ

3. Llevar a cabo el procedimiento veces y construir luego la matriz de var-cov:B

( )( )'*

,1

*

,ˆˆˆˆˆτττττ ββββ −−=Λ ∑

=b

B

bb

B

T

Page 48

48

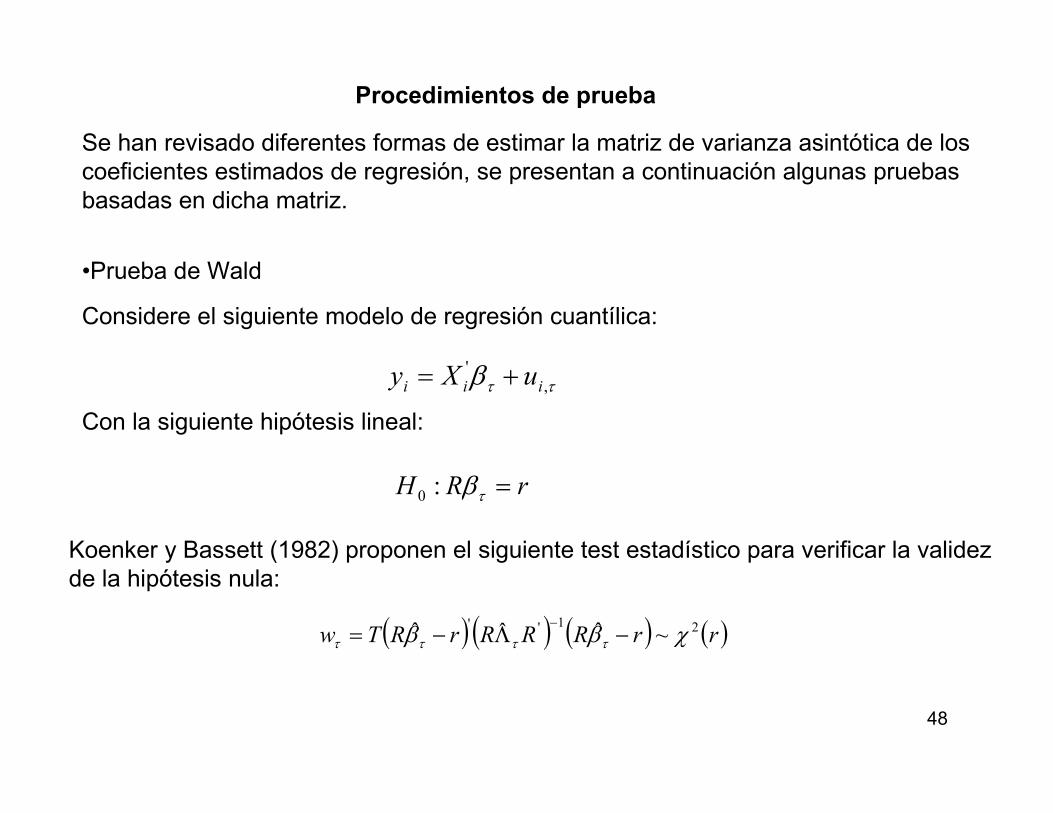

Procedimientos de prueba

Se han revisado diferentes formas de estimar la matriz de varianza asintótica de los

coeficientes estimados de regresión, se presentan a continuación algunas pruebas

basadas en dicha matriz.

•Prueba de Wald

Considere el siguiente modelo de regresión cuantílica:

ττβ ,

'

iii uXy +=

Con la siguiente hipótesis lineal:

rRH =τβ:0

Koenker y Bassett (1982) proponen el siguiente test estadístico para verificar la validez

de la hipótesis nula:

( ) ( ) ( ) ( )rrRRRrRTw 21''~ˆˆˆ χββ ττττ −Λ−=

−

Page 49

49

•Test de Razón de Verosimilitud

Sea el valor de la función objetivo en el minimizador no restringido:τV τβ

( )∑ −=ℜ∈ i

ii XyVk ττ

βτ βρ

τ

'minargˆ

Sea el valor de la función objetivo en el minimizador restringido:τV~

τβ~

( )∑ −==ℜ∈ i

iirR

XyVk ττ

ββτ βρ

ττ

'minarg~

Koenker y Machado (1991) muestran que bajo errores iid :

( )( ) ( )

( )RS

VVL 2~

ˆ1

ˆ~2

χτττττ

τ −−

=