INSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS FUNDACIÓN DE ESTUDIOS FINANCIEROS INSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS FUNDACIÓN DE ESTUDIOS FINANCIEROS SEGUNDO CUATRIMESTRE 2010 QUINTA EPOCA. P.V.P. 13 € SEGUNDO CUATRIMESTRE 2010 QUINTA EPOCA. P.V.P. 13 € Nº Análisis Financiero Análisis Financiero 113 Nº 113 6 Mar Jori, Manuela Bosch, Isabel Morillo y Carmen Ribas RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS 16 Marcelo Leporati VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 34 Hugo Narrillos Roux EL SROI (SOCIAL RETURN ON INVESTMENT): UN MÉTODO PARA MEDIR EL IMPACTO SOCIAL DE LAS INVERSIONES 46 Alfonso Hamard Almeida and Prosper Lamothe Fernández INVESTING IN LATIN AMERICAN STOCK MARKETS: IS THE FOREIGN EXCHANGE RISK PROPERLY ASSESSED? 60 Luis Ferruz Agudo y Mercedes Alda García VALORACIÓN DE LAS AMORTIZACIONES FISCALMENTE DEDUCIBLES EN EL MARCO LEGAL ACTUAL ESPAÑOL 72 Francisco Javier Vásquez Tejos RIESGO DE LIQUIDEZ EN EL MERCADO BURSÁTIL CHILENO MIEMBRO DE LA FEDERACIÓN EUROPEA DE ASOCIACIONES DE ANALISTAS FINANCIEROS (EFFAS) Nº113 SEGUNDO CUATRIMESTRE 2010 ANALISIS FINANCIERO portada 113:portada 113 2/12/10 19:01 Página 1

Transcript

INSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS FUNDACIÓN DE ESTUDIOS FINANCIEROSINSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS FUNDACIÓN DE ESTUDIOS FINANCIEROS

SEGUNDOCUATRIMESTRE 2010QUINTA EPOCA.

P.V.P. 13 €

SEGUNDOCUATRIMESTRE 2010QUINTA EPOCA.

P.V.P. 13 €

Nº

AnálisisFinanciero

AnálisisFinanciero113Nº 113

6 Mar Jori, Manuela Bosch, Isabel Morillo y CarmenRibasRIESGO DE INVERSIÓN EN LIFE SETTLEMENTS

16 Marcelo LeporatiVALUING GROWTH PROJECTS IN RETAIL. A REALOPTIONS APPROACH

34 Hugo Narrillos RouxEL SROI (SOCIAL RETURN ON INVESTMENT): UNMÉTODO PARA MEDIR EL IMPACTO SOCIAL DE LASINVERSIONES

46 Alfonso Hamard Almeida and Prosper LamotheFernándezINVESTING IN LATIN AMERICAN STOCK MARKETS: ISTHE FOREIGN EXCHANGE RISK PROPERLY ASSESSED?

60 Luis Ferruz Agudo y Mercedes Alda GarcíaVALORACIÓN DE LAS AMORTIZACIONES FISCALMENTEDEDUCIBLES EN EL MARCO LEGAL ACTUAL ESPAÑOL

72 Francisco Javier Vásquez TejosRIESGO DE LIQUIDEZ EN EL MERCADO BURSÁTILCHILENO

MIEMBRO DE LA FEDERACIÓN EUROPEA DE ASOCIACIONES DE ANALISTAS FINANCIEROS (EFFAS)

Nº1

13 S

EGU

ND

O C

UAT

RIM

ESTR

E 20

10A

NA

LISI

S FI

NA

NC

IER

O

portada 113:portada 113 2/12/10 19:01 Página 1

AnálisisFinancieroCONSEJO EDITORIAL

CÉSAR ALIERTA IZUELTelefónica

CLAUDIO ARANZADI MARTINEZFEF y CDTI

VALENTÍN AZOFRA PALENZUELAUniversidad de Valladolid

MÁXIMO BORRELL VIDALUniversitat Rovira i Virgili

THOMAS COPELANDUniversity of San Diego

GUILLERMO DE LA DEHESA ROMEROAviva

PABLO FERNANDEZ LÓPEZIESE

SANTIAGO FERNÁNDEZ VALBUENATelefónica

MÁXIMO FERRANDO BOLADOUniversidad de Valencia

LUIS FERRUZ AGUDOUniversidad de Zaragoza

FERNANDO GÓMEZ-BEZARES PASCUALUniversidad de Deusto

PROSPER LAMOTHE FERNANDEZUniversidad Autónoma de Madrid

OTTO LUCIUSKarl-Franzens Universität Graz

JUAN MASCAREÑAS PÉREZ-IÑIGOUniversidad Complutense de Madrid

JAVIER MONZON DE CACERESIndra

ALDO OLCESE SANTONJAReal Academia de CC. Económicas y Financieras

EMILIO ONTIVEROS BAEZAUniversidad Autónoma de Madrid

MARIANO RABADAN FORNIÉSInverco

RICHARD SHOCKLEYIndiana University

MICHAEL THEOBALDUniversity of Birmingham

IGNACIO VELEZ PAREJAUniversidad Tecnológica de Bolívar

PRESIDENTE DEL CONSEJO EDITORIALJUAN CARLOS URETA DOMINGO

IEAF - FEF

Editan: Instituto Español de Analistas Financieros y Fundación de Estudios Financieros . Dirección: Avda. del Brasil, 17 - 3ª A-B. 28020 MADRID. Teléfono: 91 563 19 72 (4 líneas). Fax: 91 563 25 75.

Maquetación e Impresión: RARO Producciones, S. L.Depósito legal: M. 39856-1973 - ISSN: 0210-2358

SECRETARIO DEL CONSEJO EDITORIALRAFAEL SARANDESES ASTRAY-CANEDA

IEAF - FEF

DIRECTORJUAN MASCAREÑAS PÉREZ-IÑIGO

Universidad Complutense de Madrid

COMITÉ DE REDACCIÓNFERNANDO GÓMEZ-BEZARES PASCUAL

Universidad de Deusto

JOSÉ LUIS MARTÍN MARÍNUniversidad Pablo de Olavide

Año inicial de publicación: 1973Frecuencia: CuatrimestralBases de datos e índices: Dialnet, CompludocClasificación Unesco: 531,102 Gestión FinancieraClasificación JEL: G- Economía FinancieraClasificación Decimal: 336, 336.7

Juan MascareñasRiesgo de inversión en Life Settlements

Mar Jori, Manuela Bosch, Isabel Morillo y Carmen Ribas Valuing growth projects in retail. A real options approach

Marcelo Leporati El SROI (social return on investment): Un método para medir el impacto social de las inversiones

Hugo Narrillos Roux Investing in latin american stock markets: Is the foreign exchange risk properly assessed?

Alfonso Hamard Almeida and Prosper Lamothe Fernández Valoración de las amortizaciones fiscalmente deducibles en el marco legal actual español

Luis Ferruz Agudo y Mercedes Alda GarcíaRiesgo de liquidez en el mercado bursátil chileno

Francisco Javier Vásquez Tejos

SUMARIO

16

46

60

72

34

6

4

00b Sumario:00b Sumario 2/12/10 19:02 Página 1

INTRODUCCIÓN

En este número 113 continúa el proceso de adapta-ción de la revista a los cánones marcados por losprincipales índices de calidad así como a la inter-nacionalización de la misma. En este segundonúmero de esta nueva época aparecen ya dos tra-bajos escritos en lengua inglesa lo que asegura unamayor difusión de los mismos que, a su vez, redun-dará en un mayor impacto y conocimiento de larevista fuera del ámbito del habla hispana. A pro-pósito de ello debo dar las gracias a los diversosevaluadores que colaboran con la revista y quepermiten asegurar la calidad de los trabajos pre-sentados en ella y que se comentan a continuación.

En el primero de los trabajos las profesoras MarJori, Manuela Bosch, Isabel Morillo y Carme Ribasrealizan una descripción del proceso de titulizaciónde un contrato Life Settlement. En él se destacanlos partícipes que intervienen en la operación ycomo debe de estructurarse ésta para que sea lomás eficiente y transparente. Posteriormente secuantifica el riesgo de inversión de este productoque es una función del riesgo de longevidad delasegurado. Para ello, se hace necesario introducirdos medidas: la “duración de la extensión de vidamodificada” y la “convexidad de dicha extensión",ambas permiten conocer cuánto valor pierde eltítulo si el asegurado vive por encima de su espe-ranza de vida.

En el segundo trabajo el profesor Marcelo Leporatinos habla de las opciones reales aplicadas a laentrada en nuevos mercados por parte de los nego-cios minoristas como forma de reducir la posibleinfravaloración que el método del descuento de flu-jos de caja provoca. Para ello analiza fundamen-talmente las opciones de crecimiento, espera yabandono en una cadena de cafeterías a la hora deplantearse su entrada en un nuevo mercado.

En el tercer trabajo, Hugo Narrillos analiza elRendimiento sobre la Inversión Social (SROI) comoun proceso de comprensión, medición y comunica-ción de los valores social, medioambiental y eco-nómico creados por una organización. El métodose basa en el Análisis Coste-Beneficio, si bien se

distingue de éste en que no sólo se utiliza por agen-tes externos al proyecto que quieren saber si unadeterminada inversión en el proyecto es viable ono, sino que además es una herramienta para quetanto gestores del proyecto como inversores tomendecisiones basadas en la optimización de losimpactos sociales y medioambientales del proyecto.

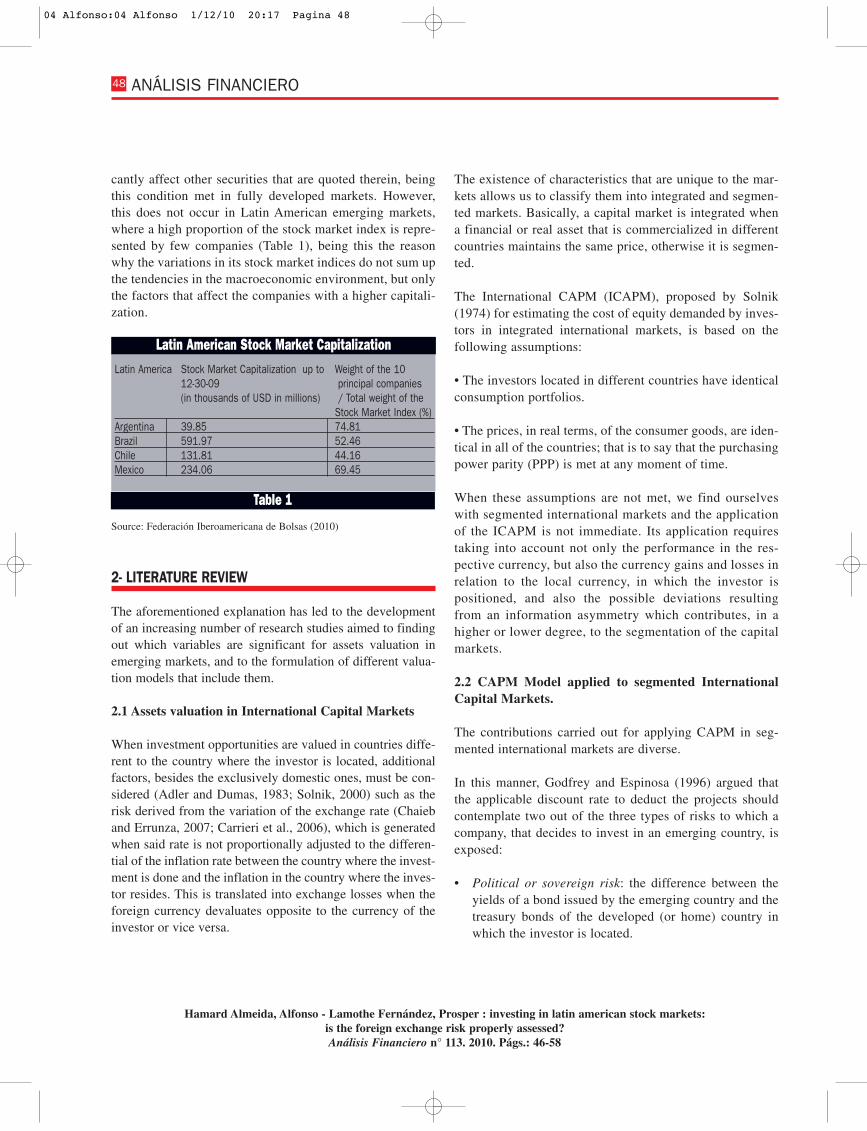

En el cuarto trabajo los profesores Alfonso Hamardy Prosper Lamothe analizan los factores de riesgointernacionales asociados a inversiones a largoplazo en países emergentes latinoamericanos a finde estimar la tasa de descuento a ser utilizadadesde la perspectiva de un inversor localizado enEE.UU. Para ello, se resumen los enfoques de valo-ración más importantes basados en el CAPM anivel internacional. Debido a la alta correlaciónentre los índices bursátiles de los mercados emer-gentes, así como también a la naturaleza estocásti-ca del riesgo del tipo de cambio, se propone unmodelo que valora el riesgo del tipo de cambio adi-cionalmente a otros riesgos de mercado. Los resul-tados obtenidos, en una muestra de activos de altaliquidez de Brasil, Chile y México , sugiere que unfactor de riesgo de la divisa local, basado en lasdesviaciones de su Poder de Paridad Adquisitivo(PPP), pudiera mejorar las predicciones con baseen su menor error de predicción.

Los profesores Luis Ferruz y Mercedes Alda anali-zan en el quinto trabajo de este número los diferen-tes sistemas de amortización contemplados en elmarco legal financiero-fiscal español actual: coefi-cientes de amortización oficiales, amortizaciónsegún porcentaje constante, método números dígi-tos y planes de amortización según el contribuyen-te, así como algunos casos especiales y los de liber-tad de amortización. Asimismo, se demuestra que,desde el punto de vista financiero, la amortizaciónacelerada es superior a la lineal, por lo que amayor aceleración de las amortizaciones, mayorahorro fiscal actualizado. Como consecuencia deeste hecho, se puede observar que las empresaspueden mejorar su liquidez, aumentar la rentabili-dad de las inversiones y disminuir los gastos finan-cieros, aspectos que revisten una notable importan-

cia en un momento como el de la actual crisis eco-nómica.

El último trabajo presentado por FranciscoVasquez estudia el riesgo de liquidez como un tipode riesgo financiero que afecta al valor de lasacciones en el mercado de valores chileno y cual hasido su tendencia entre los años 1997 al 2008. Losindicadores utilizados muestran que durante losaños 1998 y 2002 el riesgo de liquidez aumenta,pero a partir del año 2003 hasta el 2007 el riesgode liquidez disminuye, posteriormente el año 2008el riesgo vuelve a aumentar.

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-13

1. INTRODUCCIÓN

Los Viaticals y los Life Settlements son dos nuevos produc-tos del mercado asegurador estadounidense, creados a prin-cipios de la década de los 80 y 90 respectivamente. El pro-pietario de un seguro de vida contrata un Viatical o un LifeSettlement1 vendiendo su póliza en el mercado secundario,de manera que recibe una determinada cantidad y deja depagar las primas pendientes. El comprador pasa a ser elnuevo propietario de la póliza y como tal, debe pagar lasfuturas primas y recibe el beneficio por muerte pactado, enel momento de fallecer el asegurado. Este nuevo mercado,

sin embargo, queda restringido a un colectivo concreto deasegurados; enfermos terminales en el caso de los Viaticalsy con salud deteriorada en el caso de los Life Settlements.

Al comprar una póliza de vida, el nuevo propietario -Viatical Company o Life Settlement Company- tiene dosopciones, o bien quedarse con la póliza -pagando con recur-sos propios y para su cartera- o bien buscar financiaciónexterna a través de fondos de inversión interesados en inver-tir en este tipo de activos y así, ofrecer a los inversores unanueva forma para diversificar sus carteras.

* Universidad de Barcelona

Mar Jori*, Manuela Bosch, Isabel Morillo y Carmen Ribas

Riesgo de inversión en LifeSettlements

RESUMENEn este trabajo, se realiza una descripción del proceso de titulización de un contrato Life Settlement. Se destacan lospartícipes que intervienen en la operación y cómo éstos deben actuar para que dicha operación sea lo más eficiente ytransparente. A continuación, se cuantifica el riesgo de inversión de este producto que se concentra, básicamente, enel riesgo de longevidad del asegurado. Para ello, se introducen dos medidas: la modified life extension duration y la lifeextension convexity que permiten conocer cuánto valor pierde el título si el asegurado vive por encima de su esperan-za de vida.

Palabras clave: Titulización de Life Settlements, modified life extension duration, life extension convexity.

ABSTRACTIn this paper, first of all, we describe the securitization process of a Life Settlement.We first focus on the participantsinvolved in the operation and on how they have to act to make this operation efficient and clear. Next, we quantify theinvestment risk of the securities linked to these products that is basically concentrated in the longevity risk. For thatpurpose, we introduce two measures: the modified life extension duration and the life extension convexity. These mea-sures indicate how much value loses the Life Settlement if the policyholder lives longer than his life expectancy.

Key words: Life Settlement, securitization, modified life extension duration, life extension convexity

Recibido: Febrero 2010 Aceptado: Abril 2010

01 mar:01 mar 1/12/10 19:55 Página 6

Company se dedican, entre otras cosas, a ofrecer calificacio-nes o evaluaciones de los riesgos de crédito o inversión aso-ciados a estas transacciones.

En Modu, E. (2005), se explica el procedimiento de tituliza-ción de los Life Settlements y se comenta qué comporta-miento debe llevar a cabo cada partícipe o entidad para quela operación sea lo más transparente posible.

Una vez completada la operación de venta con el propietariode la póliza – directamente o a través de un agente de segu-ros o de un bróker-, los proveedores de Life Settlements (oLife Settlement Companies) que son las únicas entidadesautorizadas para emitir estos títulos, pueden quedarse comobeneficiarios de la póliza o pueden buscar financiaciónexterna a través de entidades financieras, en general, fondosde inversión. El objetivo de los fondos de inversión en lacompra de Life Settlements es emitir títulos vinculados aéstos y ofrecer a los inversores una nueva forma de inver-sión, generándose por tanto la titulización de LifeSettlements.

Mediante este proceso, se puede invertir en paquetes de LifeSettlements que contienen proporciones de cada título, deforma que, acaban siendo los inversores los beneficiariosfinales del seguro de vida y por ello recibirán, además deintereses periódicos, la proporción del beneficio por muertesobre la que hayan invertido, en el momento de fallecer elasegurado.

Sin embargo, la creación de títulos vinculados a LifeSettlements es un proceso mucho más complejo y requiere,para su buen funcionamiento, la participación de agentesexternos. No olvidemos que se trata de activos diferentes y,por el momento, bastante desconocidos, así que se precisanopiniones e inspecciones para controlar la transacción y evi-tar posibles fraudes.

En primer lugar, en cuanto a aspectos médicos y seguimien-to de la salud del asegurado, la operación queda supervisadapor uno o dos médicos independientes que examinan el esta-do de salud del asegurado, efectúan informes y evalúan superfil de mortalidad o esperanza de vida. En este punto inter-vienen también los actuarios que determinan las tablas demortalidad apropiadas en cada caso y verifican la informa-ción de los médicos. Por último, el tracking agent realiza unseguimiento de la mortalidad, del pago de primas y de todos

RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS 7

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-013

En caso de buscar financiación externa, se inicia el procesode titulización - securitization-. El fondo de inversión com-pra y mantiene, hasta el vencimiento, una cartera de LifeSettlements y cada inversor invierte una proporción en cadatítulo o su totalidad. Este inversor se convierte en partícipedel Viatical o Life Settlement, esto es, en el momento de lamuerte del asegurado, tiene derecho a cobrar la proporciónque le corresponde por la parte prestada.

Todos los movimientos realizados con la póliza deben sernotificados a la entidad aseguradora que la emitió.

El comprador de la póliza –Viatical Company o LifeSettlement Company- o el propio inversor invierte en elseguro de vida de otra persona y por ello, se enfrenta a unaserie de riesgos. El principal riesgo que asume es que el ase-gurado enfermo viva finalmente más tiempo de lo previsto;de manera que el comprador acaba pagando un númeromayor de primas y recibe la prestación más tarde. Si se da elcaso, el beneficio decrece y, de hecho, cuántos más años vivael asegurado enfermo, más dinero pierde el comprador en laoperación.

En este trabajo, se realiza una breve descripción del procesode titulización de un Life Settlement y, posteriormente, sepresentan dos instrumentos que permiten cuantificar el ries-go de longevidad del asegurado en caso de tener contratadoun Life Settlement, es decir, siendo su póliza de vida objetode inversión. Un estudio análogo se podría hacer enViaticals.

Una descripción detallada del proceso de contratación yvaloración de los Viaticals y Life Settlements se puedeencontrar en Jori, M. et al (2009).

2. TITULIZACIÓN DE LIFE SETTLEMENTS

Por sus características, la titulización de Life Settlements hagenerado mucho interés en los últimos años en los mercadosde capitales. Y es que estos títulos tienen la peculiaridad deno estar correlacionados con la mayoría de los otros títulos,de manera que resultan inversiones muy atractivas porquepermiten diversificar nuestra cartera.

Sin embargo, invertir en estos títulos conlleva mucha incer-tidumbre. El mercado es aún muy reciente y ello genera des-confianza. Por eso, numerosas entidades como A. M. Best

01 mar:01 mar 1/12/10 19:56 Página 7

aquellos documentos necesarios para el cobro del capital pormuerte y facilita las relaciones entre los diferentes interesa-dos, esto es, entre los inversores, el asegurado y la compañíaaseguradora, que debe ser informada de todos los movimien-tos que se hayan efectuado con la póliza que emitió.

En cuanto a la evaluación sobre la aptitud de un LifeSettlement para ser incorporado en una transacción, se requie-re la participación de uno o varios collateral managers. Esdecir, el collateral manager es aquel experto en gestionar laselección y adquisición de Life Settlements para el fondo y enoptimizar las características de los títulos que escoge.

Finalmente, los auditores juegan un papel determinante en elasesoramiento y vigilancia de las cuentas del fondo y ayudanen cuánto al cumplimiento de los principios contables.

Una vez completado todo el proceso de control y asesora-miento, se realiza la titulización de los Life Settlements y losinversores, siguiendo unos determinados criterios de diversi-ficación que comentamos ahora, compran en función de suspreferencias.

Pese a que la inversión en Life Settlements ya de por sí seconsidera una inversión diferente a la de cualquier otro títuloy, por tanto, permite diversificar nuestra cartera; se reco-mienda también diversificar la composición de nuestra carte-ra de Life Settlements. Es decir, en caso de invertir en variosLife Settlements, siempre será más prudente comprobar quecada título corresponda a una categoría de enfermedad/esta-do de salud diferente; que las entidades aseguradoras emiso-ras de las pólizas también sean distintas y, por último, que laspólizas sobre las que se invierte sean de diferente tipo -uni-versal life, vida entera, vida entera variable, vida temporal,etc-.

3. RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS

Al invertir en Life Settlements, el inversor asume una serie deriesgos; entre ellos, destaca el riesgo de longevidad del ase-gurado. Si bien este inversor puede obtener grandes benefi-cios por la muerte prematura del asegurado, también puedellegar a obtener un rendimiento bajo o incluso perder dinerosi el asegurado vive más de lo previsto. Y es que el rendi-miento que produce un Life Settlement puede variar muchoante desviaciones de longevidad del asegurado, por eso es tanimportante conocer de antemano qué riesgo conlleva el

invertir en uno u otro título. Por tanto, el riesgo en este tipode operaciones se concentra en la longevidad del aseguradoy no tanto en la solvencia del asegurador.

El efecto de este riesgo sobre el rendimiento que proporcio-na invertir en un Life Settlement depende a grandes rasgos delas características de las pólizas de los seguros de vida quecomponen una cartera de Life Settlements. Esta es la razónpor la que cada póliza supone un riesgo diferente; en otraspalabras, no todos los contratos pierden el mismo valor anteun mismo incremento de la esperanza de vida del aseguradorespecto a la esperanza de vida calculada en el momento dela emisión del Life Settlement.

En Stone y Zissu (2008) se ofrece a los inversores un instru-mento útil para valorar el riesgo de longevidad. Con esteobjetivo, los autores adaptan dos indicadores ampliamenteestudiados en el sector de las finanzas al mercado de losseguros de vida: la duración modificada y la convexidad.Siendo la duración modificada el instrumento que permitedeterminar la sensibilidad del precio de un activo de renta fijafrente a las variaciones de los tipos de interés y la convexi-dad una medida que, sumada a la anterior, proporcionaría unamayor exactitud, tendría todo el sentido utilizar estos indica-dores para cuantificar el riesgo de longevidad que conlleva lainversión en un Life Settlement. Lo que aportarían estasmedidas sería información sobre cómo de sensible es el valorde un Life Settlement o una cartera de Life Settlements antedesviaciones de la esperanza de vida del asegurado. En con-creto, la modified life extension duration (modified-le-dura-tion) mide el porcentaje de variación en el valor de un LifeSettlement dada una variación de la esperanza de vida delasegurado y la life extension convexity (le-convexity), suma-da a la medida anterior, permite una mejor aproximación.

Gracias a estos instrumentos los inversores y acreedores pue-den administrar mejor sus carteras ya que conocen el riesgode que sus rendimientos esperados no se realicen. De estamanera, pueden escoger en invertir en aquellas pólizasmenos arriesgadas o pueden estimar la cobertura necesariapara paliar posibles pérdidas en una operación.

3.1 Modified-le-duration

En el modelo que proponemos aquí, seguimos las mismaspautas que en Stone y Zissu (2008) para llegar a obtener tantola modified-le-duration como la le-convexity, pero partimos

ANÁLISIS FINANCIERO8

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-13

01 mar:01 mar 1/12/10 19:56 Página 8

de una valoración inicial del Life Settlement diferente. Enconcreto, nos basamos en la valoración de Vadiveloo, J. et al.(2005) que hasta la fecha es de las que mejor refleja el valorde mercado de los contratos Life Settlements. En esta fórmu-la se incorporan en la valoración las comisiones, los gastospor gestión y los impuestos. El valor del Life Settlement seobtiene de:

Con

Donde es el valor del Life Settlement o LifeSettlement Value en el momento en que el asegurado tiene

años –siendo la edad en la que el asegurado con-trató la póliza y el número de años transcurridos desdeentonces-, es la esperanza de vida del asegurado en elmismo momento, el impuesto sobre el beneficio pormuerte, el capital asegurado, la prima y r el tipo de inte-rés.

Observamos que el capital asegurado queda reducido por elimpuesto sobre el beneficio por muerte, esto significa quedicho impuesto acaba repercutiendo sobre el propietario ini-cial de la póliza. Además, las primas están recargadas un20% en concepto de gastos de gestión y se incluye, sólo parael primer año, una comisión del 4% sobre el capital asegura-do. Por último cabe decir que la esperanza de vida ha sidoretocada por unos determinados factores de recargo (5, 10,15 o 20) para reflejar el deterioro sufrido en la salud del ase-gurado. A mayor deterioro, mayor factor.

A fin de calcular las medidas de riesgo, replantearemos elmétodo utilizado, pasando de un método probabilístico a unodeterminista. Esto quiere decir que nuestro asegurado mori-rá al final de su esperanza de vida ( . De manera que elvalor del Life Settlement queda definido de la siguientemanera:

con (1)

Si sustituimos en la ecuación (1) y desarrollamos laexpresión:

(2)

La variación porcentual del valor del Life Settlement frente alas variaciones porcentuales de la esperanza de vida de unasegurado se mide mediante la .Calculando la primera derivada:

Y dividiendo por , obtenemos:

(3)

Al tratarse de un resultado negativo podemos interpretar losiguiente: cuanto más viva el asegurado por encima de suesperanza de vida –calculada en el momento de la emisióndel Life Settlement-, más rentabilidad pierde el inversor omenor es el valor del Life Settlement.

Para evaluar la sensibilidad del valor de un Life Settlementante una determinada variación de la/s esperanza/s de vida,multiplicamos la expresión anterior por la extensión o reduc-ción de la esperanza de vida, , que podemos esperarque se produzca:

(4)

RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS 9

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-013

01 mar:01 mar 1/12/10 19:56 Página 9

3.2 Le-convexity

La presenta un inconveniente: cuan-to mayor es la variación de la esperanza de vida considerada,mayor es el error cometido al estimar la variación del valordel Life Settlement. Este error se comete por ser la duraciónuna simple aproximación de primer orden o lineal al verda-dero comportamiento del título. Para corregir este error, sepropone la utilización de otra medida, la

Esta medida se obtiene calculando la segunda derivada delvalor del Life Settlement, LSV, respecto a la esperanza devida y dividiendo por el propio valor del Life Settlement; deforma que:

(5)

El resultado es positivo. Esto significa que la variación–negativa- en el valor de nuestro título ante una variación enla esperanza de vida del asegurado, calculada mediante la

, será reducida por la aplicación de la

Así que, igual que en finanzas, por la aproximación de Taylorde segundo orden obtendríamos la variación total que sufriráel valor de un Life Settlement ante modificaciones en la espe-ranza de vida de un individuo:

(6)

3.3 Variación para una cartera

En caso de tener el inversor una cartera de n Life Settlements,para hallar la modified-le-duration y su respectiva le-conve-xity, deberemos simplemente realizar una media ponderada,obteniendo así la n, modified-le-duration, weight averagemodified life extension duration y la wa-le-convexity (weightaverage life extension convexity). En ambos casos, se multi-plica cada duración modificada o convexidad de cada LifeSettlement por su valor correspondiente, y se divide por elvalor total de los n, Life Settlements. De forma que:

(7)

4. EJEMPLO PRÁCTICO

Supongamos que un individuo de 60 años contrata un segurovida entera con un capital asegurado de 10 millones de euros.

Bases técnicas utilizadas en esta operación:• Tabla de mortalidad: GKM-95• Tipo de interés: 5%

Suponiendo que el asegurado es un individuo sano en elmomento de contratar el seguro, la prima derivada de estacobertura y que debe pagar el titular de la póliza a principiode cada año es igual a 339.398,29 euros.

Pasados cinco años desde la contratación de la póliza (k=5 ),el asegurado sufre un deterioro en su estado de salud y, porconsiguiente, el titular decide vender su activo a una LifeSettlement Company. La cuantía que recibe por la venta de supóliza viene dada por la expresión (2) y es igual a:

LSV65 = 5.652.985,59 euros

Para el cálculo de este valor, la esperanza de vida,e*x+k , ha

sido perjudicada por un factor de recargo igual a 10. Es decir,las probabilidades de fallecimiento del asegurado se han mul-tiplicado por 10 y como las probabilidades de supervivenciason sus complementarias:

ANÁLISIS FINANCIERO10

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-13

01 mar:01 mar 1/12/10 19:56 Página 10

La esperanza de vida resultante es, obviamente, inferior a lade un individuo sano.

Por último, las bases técnicas utilizadas para la obtención delLSV han sido:• Tabla de mortalidad: GKM-95• Tipo de interés: 8%

Llegados a este punto, calculemos en qué proporción varia-ría si la estimación de la esperanza de vida fueraincorrecta, es decir calculemos la modified-le-duration y lale-convexity. Para ello, únicamente debemos sustituir todosnuestros datos en la ecuación (3) y en la ecuación (5) res-pectivamente:

Tal y como hemos señalado, obtenemos un resultado negati-vo en el primer caso y un resultado positivo en el segundocaso, siendo la variación total de nuestro Life Settlementnegativa, ante un incremento de la esperanza de vida del ase-gurado.

Si, por ejemplo, este asegurado viviera dos años por encimade su esperanza de vida inicial –aquella que fue computadacuando se contrató el Life Settlement-, ¿en qué medida severía afectado el valor del Life Settlement? Aplicando laecuación (6):

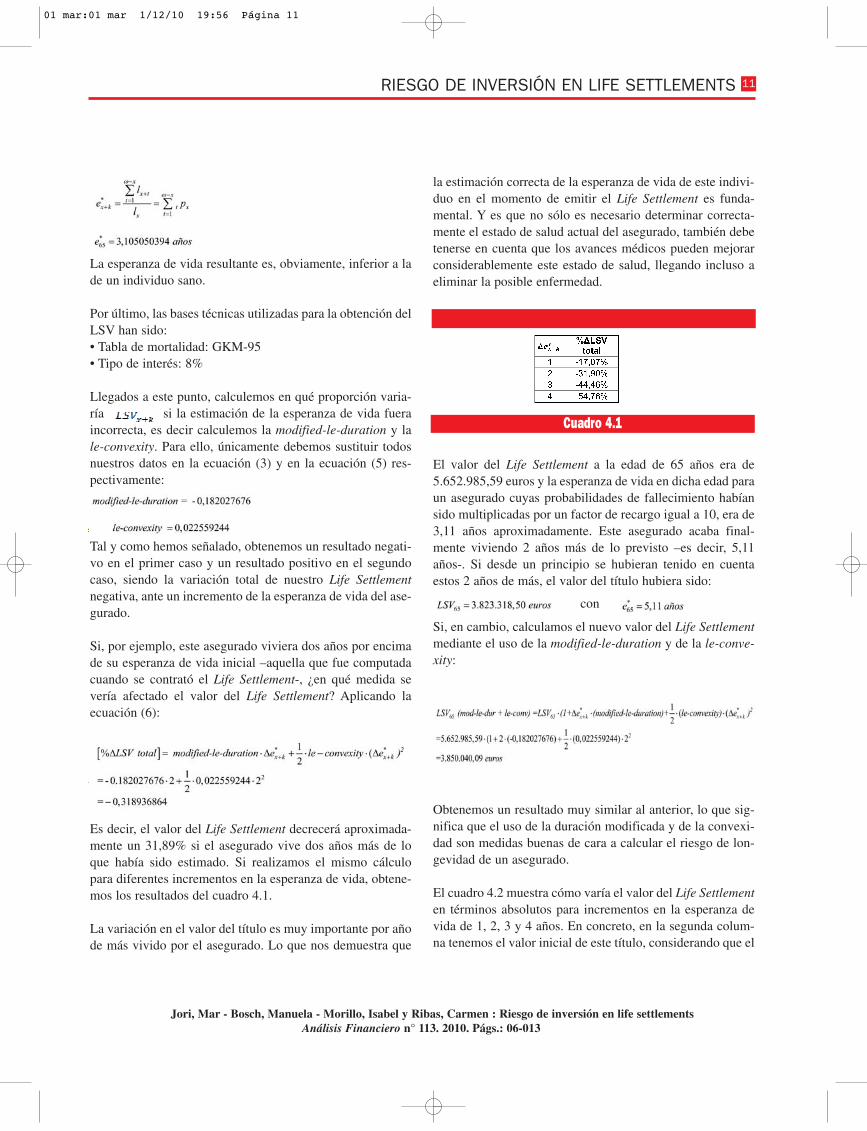

Es decir, el valor del Life Settlement decrecerá aproximada-mente un 31,89% si el asegurado vive dos años más de loque había sido estimado. Si realizamos el mismo cálculopara diferentes incrementos en la esperanza de vida, obtene-mos los resultados del cuadro 4.1.

La variación en el valor del título es muy importante por añode más vivido por el asegurado. Lo que nos demuestra que

la estimación correcta de la esperanza de vida de este indivi-duo en el momento de emitir el Life Settlement es funda-mental. Y es que no sólo es necesario determinar correcta-mente el estado de salud actual del asegurado, también debetenerse en cuenta que los avances médicos pueden mejorarconsiderablemente este estado de salud, llegando incluso aeliminar la posible enfermedad.

El valor del Life Settlement a la edad de 65 años era de5.652.985,59 euros y la esperanza de vida en dicha edad paraun asegurado cuyas probabilidades de fallecimiento habíansido multiplicadas por un factor de recargo igual a 10, era de3,11 años aproximadamente. Este asegurado acaba final-mente viviendo 2 años más de lo previsto –es decir, 5,11años-. Si desde un principio se hubieran tenido en cuentaestos 2 años de más, el valor del título hubiera sido:

con

Si, en cambio, calculamos el nuevo valor del Life Settlementmediante el uso de la modified-le-duration y de la le-conve-xity:

Obtenemos un resultado muy similar al anterior, lo que sig-nifica que el uso de la duración modificada y de la convexi-dad son medidas buenas de cara a calcular el riesgo de lon-gevidad de un asegurado.

El cuadro 4.2 muestra cómo varía el valor del Life Settlementen términos absolutos para incrementos en la esperanza devida de 1, 2, 3 y 4 años. En concreto, en la segunda colum-na tenemos el valor inicial de este título, considerando que el

RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS 11

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-013

Cuadro 4.1

01 mar:01 mar 1/12/10 19:56 Página 11

asegurado vivirá 3,11 años más. La tercera y cuarta columnavienen a ser lo mismo, los nuevos valores del título conside-rando que la esperanza de vida del asegurado ha mejorado 1,2, 3 y 4 años; sin embargo, difieren en cuanto a la metodolo-gía del cálculo. En la tercera, estos nuevos valores han sidocalculados en el momento de emitir el Life Settlement, estoes, utilizando la valoración del Life Settlement pero con unasesperanzas de vida de 4,11; 5,11; 6,11 y 7,11 años. En la últi-ma, en cambio, hemos aplicado las modified-le-duration y lasle-convexity.Observamos cómo, a medida que aumenta elincremento en la esperanza de vida, la diferencia entre elvalor del Life Settlement calculado al inicio de la operación yel valor del mismo utilizando la duración modificada y laconvexidad es mayor.

Esto significa que el uso de ambos instrumentos es apto paraincrementos en la esperanza de vida reducidos.

5. CONCLUSIONES

En este trabajo se ha descrito el proceso de titulización de unLife Settlement. En primer lugar, se analizan los sujetos queintervienen en esta fase y cómo deben actuar para que la ope-ración sea lo más transparente y efectiva posible. En segun-do lugar, se estudia el riesgo de invertir en este tipo de con-tratos. Las medidas propuestas para la cuantificación de esteriesgo fueron planteadas por primera vez en Stone y Zissu(2008). Sin embargo, parten de una valoración del LifeSettlement carente de todo tipo de costes de transacción (gas-tos, comisiones, impuestos). En este trabajo, consideramos lafórmula de valoración propuesta por Vadiveloo, J. et al.(2005) que es, hasta el momento, la mejor de las propuestasaparecidas en la literatura. A partir de ella, obtenemos dosmedidas de riesgo comúnmente utilizadas en el ramo finan-ciero; que en el ramo actuarial se han definido como modi-fied life extension duration y life extension convexity. Estos

instrumentos permiten conocer la variación porcentual en elvalor de un Life Settlement dada una variación de la esperan-za de vida del asegurado. Es una manera fácil de controlarcuánto puede llegar a perder un inversor si el asegurado vivepor encima de lo que había sido estimado cuando el LifeSettlement fue emitido. Así, antes de decidir en qué títulosinvertir o qué proporción invertir en cada uno de ellos, elinversor dispone de una herramienta útil para catalogar losLife Settlements en función de su riesgo, lo que le permite obien escoger aquellos títulos menos arriesgados o bien esti-mar la cobertura necesaria para paliar posibles pérdidas.

En el último apartado hemos aplicado estas medidas a unejemplo práctico y hemos comprobado numéricamente cómose comportan. Mediante el uso de la modified-leduration y lale-convexity observamos que el riesgo de longevidad queconlleva la inversión en Life Settlements es considerable. Poraño de más vivido por el asegurado, un inversor puede per-der de media un 15% del valor inicial del título o inclusopodría llegar a obtener pérdidas. De ahí, que el cálculocorrecto de la esperanza de vida para estos productos sea fun-damental.

Una correcta estimación de la esperanza de vida únicamenteserá posible en la medida en que las probabilidades de falle-cimiento reflejen de forma realista el estado real de salud delasegurado. Hasta el momento, los modelos propuestos selimitan a multiplicar las probabilidades de fallecimiento porunos factores de recargo que, además, resultan excesivospara la mayoría de situaciones. Seguramente, reduciendoestos factores -o, directamente, creando nuevas tablas demortalidad más realistas- se mejoraría la estimación de laesperanza de vida. Queda en este campo una futura línea deinvestigación abierta.

REFERENCIAS BIBLIOGRÁFICAS

Cummins, J. D. (2004). “Securitization of Life Insurance Assets andLiabilities”. Wharton Financial Institutions Center.

Doherty, N. A. y Singer, H. J. (2002). “The Benefit of a SecondaryMarket for Life Insurance Policies”. Wharton FinancialInstitutions Center.

Modu, E. (2005). “Life Settlement Securitization”. A.M. BestCompany, Inc.

ANÁLISIS FINANCIERO12

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-13

Cuadro 4.2

01 mar:01 mar 1/12/10 19:56 Página 12

Jori, M.; Bosch, M.; Morillo, I. y Ribas, C. (2009). “Life

Settlements and Viaticals”. Documento de trabajo delDepartamento de Matemática Económica, Financiera yActuarial, U.B.

Jori, M. (2009). “Life Settlements and Viaticals”. Trabajo de inves-tigación del Máster de Investigación en Empresa, Finanzas ySeguros. . Directores: Alegre, A. y Ribas, C. .

Stone, C. A. y Zissu, A. (2008). “Using Life Extension-Durationand Extension- Convexity to Value Senior Life SettlementContracts”. The Journal of Alternative Investments, pp.94-108.

Vadiveloo, J.; Vinsonhaler, C; O’Brien, T.; et al. (2005).“The Life

Settlements Market. An Actuarial Perspective on ConsumerEconomic Value”. Deloitte Consulting LLP y The Universityof Connecticut.

Notas:

1.- En España, en artículos de divulgación, a estos productos se les conoce

como “bonos de la muerte”. La traducción literal sería “acuerdos sobre

seguros de vida”. En este trabajo, se ha decidido conservar la termino-

logía anglosajona.

RIESGO DE INVERSIÓN EN LIFE SETTLEMENTS 13

Jori, Mar - Bosch, Manuela - Morillo, Isabel y Ribas, Carmen : Riesgo de inversión en life settlementsAnálisis Financiero n° 113. 2010. Págs.: 06-013

01 mar:01 mar 1/12/10 19:56 Página 13

01 mar:01 mar 1/12/10 19:56 Página 14

01 mar:01 mar 1/12/10 19:56 Página 15

ANÁLISIS FINANCIERO16

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

1. INTRODUCTION

In addition to tangible and intangible assets, some compa-nies have real options that produce value for them givingmore flexibility to its strategic decisions. (Trigeorgis (1996);Kester (1984); Amram and Kulatilaka (1999); Fernandez,(2002)).Some retailers have growth options that could be strategi-cally important to allow them capitalize future opportunities.These options will only be exercised when the future eventsare beneficial for them. A growth option is a compoundoption that link different growth stages while creates flexibi-lity for management. In addition, one good reason to divide

a project in different stages is the option to abandon the pro-ject if the outcome is not good. The existence of this optionincreases the willingness to invest in a project.

The option to learn produces the right to delay the exercisedecision until new information arrives. This new informationhas an important value that has to be taken in consideration.There is also a cost to defer that has to be measured and con-sidered when exercising the option.

Retailers that base their strategy on growth undervalue newentry projects in new markets because they base their analy-sis on traditional discounted cash flow method, not conside-

* Universidad Complutense de Madrid

Marcelo Leporati*

Valuing growth projects in retail. Areal options approach

RESUMENAlgunas inversiones producen opciones que tienen un valor que debe ser tenido en cuenta al momento de la valoracióndel proyecto.Este trabajo presenta una alternativa de valoración de proyectos de entrada en nuevos mercados en la industria delcomercio minorista considerando la opción de crecimiento, espera o abandono. La valoración de estas opciones resuel-ve la infravaloración del proyecto que genera el método de descuento de flujo de caja. Esta valoración se aplica al casoparticular de una cadena de cafeterías en la entrada en un nuevo mercado.

Palabras clave: Comercio minorista, valoración, opciones reales, opciones de crecimiento.

ABSTRACTSome investment decisions can have options that have a value. This value has to be taken in consideration at themoment of project valuation. This work presents an alternative to the discounted cash flow method for the valuationof new projects in the retail industry through a real options analysis considering growth, delay or abandonmentoptions. Valuing these options solve undervalue of the traditional discount cash flow methods.This valuation is applied in the particular case of a coffee shop chain’s entry in a new market.

Key words: Retail, valuation, real options, growth options

Recibido: Abril 2010 Aceptado: Mayo 2010

02 marcelo:02 marcelo 10/10/10 11:49 Página 6

There are many research works about real options in diffe-rent industries that cover the value of learning, growthoptions and flexibility, but there are not much researchaddressing the retail industry. Also, it does exist a difficult tovalue new projects in companies with a high rate of growthin the retail industry.

For these reasons, I focused my research work on thisindustry and mainly in the entry of a coffee store chain in anew market.

The structure of this research work is divided as follows. Inthe second section, I will make a revision of the existing lite-rature about the topic and then in section 3 a description ofthe business situation to understand the environment wherethese projects are developed. Section four, I will focus in thevaluation of a case example about a coffee store chain ente-ring a new market and finally, I will make conclusions aboutthe work.

2- LITERATURE REVIEW

In their research work, Triantis and Borinson (2001) foundthat there was a tendency to use real options to value projectsin determinate industries. From the survey, thirty seven outof forty companies were from technology, utilities, healthand manufacture sectors. It is clear to see that real optionsanalysis is used where sophisticated analysis is the norm.

Also Farragher, Kleiman and Sahu (1999) in its survey fromS&P companies, showed that these companies used to analy-ze projects using discount cash flows techniques, sensitivityanalysis and intuition to value new projects and measurerisk.

Block (1997) found that small and medium companies(annual sales lower than 5MM usd and less than 1000employees) don’t use discount cash flow methods to valueprojects normally.

Studies about decision techniques in corporate finance sho-wed that less than a quarter of companies said that used realoption methods when analyzing investment capital deci-sions, while the majority of companies base their analysis ondiscounted cash flow method to make investment decisions.McDonald (2006).

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 17

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

ring compound growth, learning curve, brand equity creationand the “critical mass” of stores needed to achieve econo-mies of scale and synergies through different areas of thecompany such us supply chain, operations, human resources,marketing, etc. Moreover this method does not contemplatethe operational flexibility needed to change initial strategyonce the project started or even abandonment of the projectin case events do not occur as planned.

In this kind of companies, localization is the key success fac-tor of the brand and there is a need to be the first to open astore in a new market to avoid competition not only for cus-tomers but also for exceptional piece of real estate, such ascorners with high flow of pedestrians and high concentrationof business drivers.

(Offices, other retailers, theatres, travel channels, touristyattractions etc).

An option has a greater value when is exclusive. Then, if weare in a high competition environment, there is a tendency toexercise the option soon, to avoid the loss in the value of theoption. It is clear to see that growth options or delay optionsthat produce value for retailers will have a higher valueunder exclusivity.

Moreover, volatility in retail industry is very high. It meansthat the value of a project would take very different results.Because of this, options are more valuable under this envi-ronment.

This situation produces a need to analyze first whether thereis a delay option for the investment and second whetherinvest immediately in a project in a new market that maybeis not viable at a first approach.

As we know, investment decisions have three main charac-teristics:

Irreversibility of the investment, uncertainty about futureevents and uncertainty about the right moment to make theinvestment. (Espitia and Pastor (2003)). Taking this in con-sideration, together with the characteristics of the retailindustry it is possible to apply real options analysis metho-dology to the analysis of a project entry in a new market fora retailer in its industry.

02 marcelo:02 marcelo 10/10/10 11:49 Página 7

Bowman and Moskowitz (2001) said that option analysis isan attractive way of thinking about intrinsic flexibility inmany investment projects, but its use presents some practicaldifficulties that could leads to wrong conclusions due to eit-her complexity of the analysis or assumptions used in anoptimistic way. According to the authors, maybe this is oneof the most critical elements that does not permit the use ofreal options.

Kogut (1991) established that an initial investment in a newmarket could be considered like a right to expand in the futu-re. In industries where the investment provides a window tofuture opportunities, the expansion option could represent abig part of the value of the project.

Amram and Kulatilaka (1999) established that the realoptions method is not always needed and many decisions arenot difficult to take because the investment could be of eitheran incredibly high value or really a disaster and the realoptions approach will not change that. However, the realoptions method could support the process of strategy crea-tion.

They also proposed a method to value the option to wait toinvest in a piece of real estate unoccupied. In addition, theyshowed a method to value an oil drill like a learning option.

Mascareñas et al. (2004) proposed a valuation technique inthe real estate sector. They established a similarity betweenproperties and options and analyze the value of the land as anoption. They also made a valuation of the option to abandonthe development of the land during the construction phaseand the option to early finalize the lease.

They determined that the only presence of and abandonmentoption increase the value of the project. The value of theabandonment option increase when the uncertainty is highabout the future value of the project, the time to execute theoption is longer and the difference between the abandonmentoption and its terminal value is at its maximum.

Trigeorgis (1996) showed that people in charge of takingdecisions in companies that use Net Present Value or otherdiscounted cash flow methods do not consider the flexibilityto revise decisions once the project started. The flexibilitycould be finalize, expand or change direction of the projectonce you have initial results.

Van Putten and MacMilan (2004) established that realoptions are a complement and not a replacement of the dis-counted cash flow methodology and propose that the value ofthe project as Total Value Project = NPV (Net present value)+ VOA (Value option adjusted) + VAB (Value of abandon-ment). We can see here the importance of the abandonmentoption in a project.

Shockley (2007) demonstrated that the discounted cash flowmodel has no flexibility because can not manage future deci-sions and assume that we replace any future flexibility with acommitment to act in a determined way and because of this, donot capture the value a component of the value of the project.

He also proposed a valuation method in the supermarketindustry, particularly the valuation of Walmart´s neighborho-od stores concept. But he did not consider the distribution forthe evolution of the main uncertain variables.

Damodaran (2001) proposed a way to value the entry ofHome Depot in e new market and established that a companycould accept a negative initial NPV if this brings the possibi-lity of higher NPV in future projects. However Fernández(2002), said that this proposal fail in assuming that theoptions can be reproduced and that volatilities are arbitraries.

Berger et al. (1996) examined the empirical implications of areal options model to value an abandonment option. The aut-hors considered that this option was equivalent to an Americanput option on a share with dividend payments. They conside-red that assuming that the market value this option, companieswith an exit value should have a greater value.

Copeland and Antikarov (2001) established that the net pre-sent value is a real option analysis that assumes no flexibility.Copeland and Tufano (2004) said that the market value agrowth company taken in consideration the growth projectsthat has in its portfolio.

Copleand and Keenan (1998) recognized that real optionscan help to take decision valuing the probability of new pro-jects and also to understand when to proceed with the follo-wing phases of the project already initiated, particularlywhen these projects are close to break even.

We can see that there is extensive literature about real optionsvaluation, but there is not much research work done about theretail industry.

ANÁLISIS FINANCIERO18

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

02 marcelo:02 marcelo 10/10/10 11:49 Página 8

As we saw, some authors established that real options met-hodology can help to define and manage strategy of the com-pany. They said that companies that use NPV and other dis-count cash flow methods may no consider flexibility toreview decision once taken. The flexibility could be aban-donment of the project, change strategic direction or expandonce new information appears.

Traditional valuation methods make assumptions about pos-sible scenarios of cash flows and suppose that the managerswill maintain static once the project starts.

There is a real option to change the strategic direction andthis option has a monetary value in the same way as a finan-cial option.

Real options change drastically the way of thinking aboutthe strategy of the company. Normally companies develop aset of strategies that are mutually exclusive, use a way tomeasure them and then compare results to choose the bestone. This is the use of the net present value of mutuallyexclusive alternatives. Real options provide a better frame-work to analyze strategies because once selected, new infor-mation could appear and determine that it is necessary tochange to another strategy. We can say that the discount cashflow method is a particular case of real option analysis.While the cost to change being low and uncertainty high,strategies with a high degree of flexibility are preferred toothers that are inflexible.

3 - DESCRIPTION OF THE BUSINESS SITUATION.

In the retail industry it is normal practice the use of discoun-ted cash flow method to evaluate new projects. These met-hods do not take in consideration neither flexibility norchange of strategy once the project started. This analysis isonly the result of a particular way of development, but theydo not take in consideration all possibilities and probabilitiesassociated to the project.

It is clear to see that the growth option if the project performsbetter than expected or the learning option about the particu-larities of the market has a value.

This value is not captured by the discounted cash flow met-hod. Moreover, normally in this industry, the possibility ofabandon the project has not an associated value.

All these facts show that companies undervalue new projectsbecause they do not consider flexibility, growth, learningand abandonment options during project’s life.

In addition, there is a problem associated with the rightmoment to enter a new market. Sometimes there are projectsthat match all requirements to be a success, but there isuncertainty about the right moment to maximize profits.

Although it is known that the first brand that enters in a newmarket in the retail industry, normally it is the one whoachieve more success in the future, sometimes it is better tolet competition enter the market first and generate a mass ofcustomers that will be beneficial for us.

According to Zinn (1990) retail industry is characterized byintense competition and a constant change environment.Companies constantly are looking for ways to survival. Theturbulence in this industry is manifested by fails in big sca-les, closing of stores or bankruptcy.

Customers and suppliers put a lot of pressure on retailers.There are very low entry barriers for new entrants and ingeneral there is an industry very sensitive to the general con-dition of the economy.

In this industry, new projects are valued using some specificassumptions. Life of projects are considered for ten or moreyears because companies need to capitalize investments and“key moneys” that have to be paid for premium locations inbig cities.

ROI is close to 15%. Margins are low due to the constantpressure from raw materials prices and cost of energy. Thereis a tendency to develop projects friendly with the environ-ment and sustainable.

4 - CASE EXAMPLE.

We will apply a real options approach to the valuation of aproject from an international coffee shop chain that wants toenter a new market. To analyze this, we will start makingsome assumptions.

4.1 Assumptions.

• Market name: Portugal• Capacity: 1000 stores in 10 years.

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 19

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

02 marcelo:02 marcelo 10/10/10 11:49 Página 9

• Penetration: 10% of total capacity. It means 100 stores.• Entry strategy: 15 submarkets• ROI expected: 20%.• Average area of stores: 160m2.• Average investment: 400.000 €.• Working capital: 5% of sales.• Amortization: Linear.• Inflation: 2%.• Discount rate: 12%.• Average number of daily transactions (ADT): 350• Average ticket (AT): 4.00 €.• Gross margin: 72%.• Sales weeks per year: 52.

• New stores open in week 25th.• Wages: 28.4% of sales.• Occupancy cost: 16.2% of sales.• Other expenses: 7.5% of sales.• Marketing: 2.3% of sales.• Pre-opening expenses: 1.4% of sales.• G&A: 8.5% of sales.• Terminal value: 2% of accumulated investment.

Applying these assumptions to the valuation of the projectwe obtain the following NPV.(Figure 1).

ANÁLISIS FINANCIERO20

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Figure 1

Traditional NPV valuation of a project entering a new market

Note: The interpretation of the NPV of -0.591 MM€ in the discounted cash flow method suggest that we do not have to invest, because this project

destroys value. If the decision is now or never, then the NPV is giving us the correct answer.

02 marcelo:02 marcelo 10/10/10 11:49 Página 10

The interpretation of the NPV of -0.591 MM€ in the dis-counted cash flow method suggest that we do not have toinvest, because this project destroys value. If the decision isnow or never, then the NPV is giving us the correct answer.However we can make a different strategic approach to thisproject.

We could think this project from the point of view of theoptions that creates. To see this, I will use the binomial met-hod.

4.2 The binomial approach.

To use the binomial method we should make a change in theway to present and develop the project. We have to unders-tand that there is uncertainty about how the variables thataffect the project will evolve. We can see that the evolutionof these variables in a different way will modify the outco-me of the project.

According to the assumptions, our market has a capacity toabsorb 100 stores during next 10 years. But if instead ofcommit all founds needed to develop those stores from thebeginning, we decide to do it in phases, creating a growthoption that is the same as an European call over the project.

So, our entry strategy would be divided in three steps.

(Figure 2)

(1) Invest in a trial store in the first year,(2) Invest in other two trial stores in the second year.(3) Invest in ninety seven stores in the third year.The first three stores will give us not only the cash flows

from the operating stores, but also, more information abouta company with a hundred stores. With this approach, we arecreating three real options:

• The option to growth in the year 2 and 3.• The option to delay investment until year 3, and• The option to abandon the project if performance of storesis not as expected.

Therefore, the cost of the first store has to be measuredaccording to the flexibility that creates for the project. Thetrial stores will allow delay the investment in the remainderninety seven stores until there is more information about themarket.

Building the first trial store at a cost of 0.412MM € duringthe first year, the company will have information about theoperation and initial uncertainties over which the companydid the analysis to enter the market.

In the year 2, the exercise of the option will be the commit-ment to invest in another two trial stores (0.871MM€) orabandon the project. In the year 3, the company will have theright to exercise the option to build ninety seven additionalstores (underlying asset) or abandon the project. The threetrial stores create an option over a company with a hundredstores.

4.3 The event tree.

Before building the event tree, we will model the uncertainvariables. We assume that ADT, AT and GM growth has anormal distribution. We simulated the evolution of thoseuncertain variables using Monte Carlo. (See complete distri-butions details in Appendix 1-6).

Average daily transactions (ADT)

• Average: 350• Growth: 3.5%• Standard deviation: 1.8%Average Transaction ( TM )• Average: 4.00 €• Growth: 2%• Standard deviation: 0.5%Gross Margin (GM):• Average: 72% of sales• Growth: 0.124%

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 21

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Figure 2

Entry strategy

02 marcelo:02 marcelo 10/10/10 11:49 Página 11

• Standard deviation: 0.085%

Applying the normal distribution model to the uncertainvariables we obtain the following value of the project.

(Figure 3)

From the simulation we can see that the NPV has an averagevalue of -0.499 MM€. (Appendix 8) Compared with the tra-ditional discounted cash flow method, this time we took inconsideration the distribution of the uncertain variables(growth of ADT, AT and GM) to simulate its values.

Although the NPV is not very different from the initial one,

ANÁLISIS FINANCIERO22

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Figure 3

NPV valuation using Monte Carlo simulation

Note: Applying the normal distribution model to the uncertain variables we obtain the following value of the project. The Monte Carlo approach

gives us a range of potential results, giving more information with probabilities for each scenario.

02 marcelo:02 marcelo 10/10/10 11:49 Página 12

this time the Monte Carlo approach give us a range of poten-tial results, giving more information with probabilities foreach scenario.

In addition, we could consider a more aggressive openingstrategy from year 3 to 6, because during first two years we

would get information about the market that will allow a hig-her development speed, improving the P&L of the companyThe underlying asset is the ninety seven stores that we aregoing to decided whether to build in the year 3. Therefore wehave to prepare a cash flow analysis delayed to year 3 asfollows:(Figure 4)

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH

Although the NPV is not very different from the initial one,

23

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Figure 4

Cash flow analysis delayed to year three

Note: The PV of Operating cash flow is 30.50MM€ that discounted to year 0 is 21.71MM€. This is the value that we have to use to make the event

tree, because the underlying asset is the ninety seven stores that we will build in year 3.

02 marcelo:02 marcelo 10/10/10 11:49 Página 13

The PV of Operating cash flow is 30.50MM€ that discountedto year 0 is 21.71MM€. This is the value that we have to useto make the event tree, because the underlying asset is theninety seven stores that we will build in year 3.

To make the event tree we will use the following values:

(Figure 5).

Five steps between year 0 and 3 with two decision periods ineach year (∆t=0.5). Volatility (σ) was calculated usingMonte Carlo simulation (Copeland and Antikarov (2001))(Appendix 7).

u = eσ√T = 1.228 (1)d = 1/u = 0.815 (2)

4.4 Incorporating flexibility.

The event tree done incorporates uncertainty. Now we haveto incorporate flexibility starting from year three to year zerocalculating the expected value of each result using neutralrisk probability and discounting it to the risk free rate ( r =5%).

Risk free rate of each period:e(r*∆t) )3( .30.1=Risk free probability up:

At each decision moment, we will chose the most convenientalternative between exercises the option or abandon theProject.

(Figure 6).

Once flexibility is incorporated in the even tree, we can makeour real options analysis. The analysis shows when to conti-nue with the project and when to abandon it.

Considering the initial NPV of -0.501MM€, this NPV valueof 1.191MM € incorporates the flexibility intrinsic to theproject.

ANÁLISIS FINANCIERO24

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Figure 5

Even tree

Note: Five steps between year 0 and 3 with two decision periods in each

year (∆t=0.5). Volatility (σ) was calculated using Monte Carlo

simulation. (Appendix 7) Figure 6

Decision tree

Note: At each decision moment, we will chose the most convenient alter-

native between exercises the option or abandon the Project. .

Considering the initial NPV of -0.501MM€, this NPV value of

1.191MM € incorporates the flexibility intrinsic to the project.

Figure 7

Real options analysis

Note: The table above shows when to continue with the project and

when to abandon it

02 marcelo:02 marcelo 10/10/10 11:49 Página 14

5 - CONCLUSIONS

As we saw, the retail industry is characterized by a strongcompetition and a very changing environment. It is anindustry with a high rivalry among actors and very sensitiveto the status of the general economy. It is a very volatileindustry where options are more valuable.

In addition, the localization of the store is one of the key suc-cess factors that has to be transformed in a competitiveadvantage. This means moving from shared options to exclu-sive options.

In general, real options are used to analyze complex indus-tries´ projects (pharma, energy, utilities, aerospace, etc.). Inretail, the traditional discounted cash flow methodology isthe norm.

Real options help managers to support the strategic analysisprocess. They stress the value of different alternatives thatthe company has to undertake a project.

In this way, the options to growth, postpone or abandon aproject have a value that must be considered. If a project hasflexibility, it has more value compared to another projectwithout flexibility.

Binomial method requires a change in the approach to makean investment.

Managers have to understand what the meaning of an optionis. Every option has an associated value and this value has tobe taken into account when deciding between exclusive pro-jects.

We saw that in retail industry new projects in the entrance tonew markets are undervalued because they do not consideroptions associated at the moment of investment commitment.

The case example of a coffee store chain in the entrance to anew market shows that growth and abandonment optionshave to be taken in consideration when analyzing the project.It is also important the possibility to delay a project. Thisoption to differ allows managers to understand how the mar-ket reacts to the entrance of our project.

Now, to be sure that this is repeated in other sectors insidethe retail industry, it is needed to analyze valuation examples

in other kind of stores inside the same industry (i.e. textile,department stores, supermarkets, etc.)

More research has to be done regarding the valuation of therisk of this kind of projects in the retail industry and stressthe importance of uncertain variables that do not respect nor-mal distributions.

6 - REFERENCES

Amran, M. and Kulatilaka, N., 1999: Real options. Managing stra-tegic investment in an uncertain world. Harvard BusinessSchool Press. Boston, MA.

Berger, P., Ofek, E. and Swary, I., 1996: Investor valuation of theabandonment option. Journal of Financial Economics n° 42,257-287.

Block, S., 1997: Capital budgeting techniques used by small busi-ness firms in the 1990s. The Engineering Economist 42(4),289–300.

Bowman, E., and Moskowitz, G. 2001: Real options analysis andstrategic decision making. Organization Science Vol 12, No 6,772-777.

Copeland, T. and Antikarov, V., 2001: Real options a practitioner´sguide. Texere. New York, NY.

Copeland, T., and Keenan, P., 1998: Making real options real. TheMcKinsey Quarterly, nº3: 128-141.

Copeland, T., and Tufano, P., 2004: A real-world way to managereal options. Harvard Business Review, Vol 82, 90-99.

Damodaran, A., 2001: The promise and peril of real options. SternSchool of Business, New York.

Espitia, M., and Pastor, G., 2003: Las opciones reales y su influen-cia en la valoración de empresas. Universidad de Zaragoza.

Farragher, E., Kleiman, R. and Sahu, A., 1999: Current capitalinvestment practices. The Engineering Economist,44(2):137–150.

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 25

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

02 marcelo:02 marcelo 10/10/10 11:49 Página 15

Kogut, B. 1991: Joint ventures and the option to expand and acqui-re. Management Science. Vol 37, nº 1: 19-33.

Mascareñas, J., Lamothe, P., Lubian F. and De Luna, W., 2004:Opciones reales y valoración de activos. Prentice Hall. Madrid,Spain.

McDonald, R., 2006: The Role of Real Options in CapitalBudgeting: Theory and practice. Journal of applied corporatefinance, Vol.18, Num.2: 28-39.

Shockley, R., 2007: An applied course in real options valuation.Thomson South- Western. Crawfordsville, IN, USA:

Triantis, A., and Borison, A., 2001: Real options: State of practice.Journal of Applied Corporate Finance, 14(2): 8–24.

Trigeorgis, L., and Panayi, S., 1998: Multi-stage real options: Thecases of information technology infrastructure and internatio-nal bank expansion. The Quarterly Review of Economics andFinance, vol. 38, Special issue: 675-692.

Trigeorgis, L., 1996: Real Options. Managerial flexibility and stra-tegy in resource allocation. 6th edition. The MIT press.Cambridge, MA:

Van Putten, A., and MacMilan, I., 2004: Real options that reallyworks. Harvard Business Review, Vol 82: 134-141.

Zinn, L., 1990: Retailing: Who Will Survive?. Business Week Nov26: 134-144.

7- APPENDICES

ANÁLISIS FINANCIERO26

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Appendix 1

Transactions simulation (ADT)

02 marcelo:02 marcelo 10/10/10 11:49 Página 16

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 27

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Appendix 2

ADT growth simulation

Appendix 3

Average Ticket (AT) simulation

02 marcelo:02 marcelo 10/10/10 11:49 Página 17

ANÁLISIS FINANCIERO28

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Appendix 4

Averagte Ticket (AT) growth simulation

Appendix 5

Gross margin (GM) simulation

02 marcelo:02 marcelo 10/10/10 11:49 Página 18

VALUING GROWTH PROJECTS IN RETAIL. A REAL OPTIONS APPROACH 29

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Appendix 6

GM growth simulation

Appendix 7

Standard deviation simulation

02 marcelo:02 marcelo 10/10/10 11:49 Página 19

ANÁLISIS FINANCIERO30

Leporati, Marcelo : Valuing growth projects in retail. A real options approachAnálisis Financiero n° 113. 2010. Págs.: 16-30

Appendix 8

NPV simulation

02 marcelo:02 marcelo 10/10/10 11:49 Página 20

pag 31-33:05 luis 1/12/10 20:06 Página 1

Puedes encontrar y descargar todas Las publicaciones en la página web www.fef.es

Nº 1 Estudio para la mejora del Gobierno Corporativo, la Transparencia Informativa y los Conflictos de Interés.Nº 2 Guía de Principios de Buen Gobierno Corporativo, Transparencia Informativa y Conflictos de Interés en las

Sociedades Cotizadas.Nº 3 Estudio sobre los efectos de la aplicación de las Normas Contables del IASB a los sectores cotizados de la Bolsa

Española.Nº 4 Buen Gobierno, Transparencia y Ética en el sector público.Nº 5 Estudio sobre la Reforma de los Mercados Financieros Europeos (2 vols.):

Resumen del estudio en EspañolResumen del estudio en Inglés

Nº 6 Guía de Buenas Prácticas para el desarrollo de la Junta General de accionistas de Sociedades Cotizadas.Nº 7 Observatorio de Gobierno Corporativo de las Grandes Sociedades Cotizadas en el Mercado de Valores español

(Ibex-35), 2003.Nº 8 Índice de Excelencia Informativa de las Sociedades del Ibez-35 de la Bolsa Española

IEI-FEF.Nº 9 Pensiones y Ahorro a largo plazo: un viejo problema en busca de nuevas soluciones.Nº 10 El ciclo del Capital Riesgo en Europa: su gestión y aportación de valor.Nº 11 España y las nuevas Perspectivas Financieras de la Unión Europea 2007-2013: Nuevos condicionantes, nuevos obje-

tivos, nuevas estrategias.Nº 12 Diversidad de Género en los Consejos de Administración de las Sociedades Cotizadas y Cajas de Ahorros españolas.Nº 13 España y la nueva arquitectura económica y financiera internacional. El desafío del G-8.Nº 14 Observatorio de Gobierno Corporativos de las Grandes Sociedades Cotizadas en el Mercado de Valores español

(Ibex-35), 2004.Nº 15 Índice de Excelencia Informativa de las Sociedades de la Bolsa Española IEI-FEF.Nº 16 La Responsabilidad Corporativa: una propuesta para un entrono empresarial más eficiente y socialmente compro-

metido.Nº 17 Observatorio sobre la Reforma de los Mercados Financieros Europeos (2006).Nº 18 Las Cajas de Ahorros: Modelo de Negocio, Estructura de la Propiedad y su Gobierno Corporativo.Nº 19 Observatorio de Gobierno Corporativo y Transparencia Informativa de las Sociedades Cotizadas en el Mercado

Continuo Español 2006.Nº 20 Observatorio sobre el Gobierno de la Economía Internacional (2007).Nº 21 Observatorio sobre la Reforma de los Mercados Financieros Europeos (2007). Nº 22 Observatorio de Gobierno Corporativo y Transparencia Informativa de las Sociedades Cotizadas en el

Mercado Continuo Español (2007).Nº 23 El Papel de las Instituciones Públicas en las Operaciones de Control Corporativo Nacionales y Transnacionales.Nº 24 Instrumentos Financieros para la Jubilación.Nº 25 Observatorio sobre el Gobierno de la Economía Internacional (2008). Nº 26 La Filantropía: Tendencias y Perspectivas.Nº 27 Observatorio sobre la reforma de los Mercados Financieros Europeos (2008) Nº 28 El Sistema Bancario Español ante en nuevo entorno Financiero.Nº 29 Observatorio de Gobierno Corporativo y Transparencia Informativa de las Sociedades Cotizadas en el Mercado

Continuo Español 2008Nº 30 Situación actual y Perspectivas de las instituciones de Inversión Colectiva.Nº 31 Observatorio de la Economía Internacional. (2009)Nº 32 Observatorio de Gobierno Corporativo 2009Nº 33 La Ley Concursal y su aplicaciónNº 34 Observatorio Sobre la Reforma de los Mercados Financieros Europeos 2009Nº 35 Estudio sobre el sector asegurador en EspañaNº 36 Nuevos enfoques para viejos riesgos financieros

FUNDACIÓN DE ESTUDIOS FINANCIEROS

pag 31-33:05 luis 1/12/10 20:06 Página 2

ENTIDADES PATRONOde la Fundación de Estudios Financieros

BANCO SANTANDER, S.A.TELEFÓNICA, S.A.

ENDESA, S.A.FUNDACIÓN IBERDROLA, S.A.

BANCO BILBAO VIZCAYA ARGENTARIACAJA DE AHORROS Y MONTE DE PIEDAD DE MADRID

FUNDACIÓN REPSOL YPFCITIBANK ESPAÑA, S.A.

SOCIÉTÉ GÉNÉRALE, SUCURSAL EN ESPAÑACAJA DE AHORROS Y MONTE DE PIEDAD DE NAVARRA

ABERTIS INFRAESTRUCTURAS, S.A.FUNDACIÓN BANCAJA

ACCIONABANCO SABADELL

DELOITTEERNST & YOUNG

FIDELITY INVESTMENTS INTERNATIONAL, SUCURSAL EN ESPAÑAINDRA SISTEMAS, S.A.KPMG RECURSOS, S.A.

LA CAIXA (CAJA DE AHORROS Y PENSIONES DE BARCELONA) MAPFREZURICH

CONFEDERACIÓN ESPAÑOLA DE CAJAS DE AHORROS (CECA)BOLSAS Y MERCADOS ESPAÑOLES (BME)

URÍA MENÉNDEZFCC, FOMENTO DE CONSTRUCCIONES Y CONTRATAS

ACS, ACTIVIDADES DE CONSTRUCCIÓN Y SERVICIOS, S.A.FUNDACIÓN PRICEWATERHOUSECOOPERS, S.L.

J&A GARRIGUES, S.L.BAKER & MCKENZIE

ENTIDAD FUNDADORAINSTITUTO ESPAÑOL DE ANALISTAS FINANCIEROS

FUNDACIÓN DE ESTUDIOS FINANCIEROS

pag 31-33:05 luis 1/12/10 20:06 Página 3

ANÁLISIS FINANCIERO34

Narrillos Roux, Hugo : El sroi (social return on investment) : un método para medir el impacto social de las inversiones.Análisis Financiero n° 113. 2010. Págs.: 34-43

1. INTRODUCCIÓN

- El SROI (del inglés Social Return On Investment, o

Retorno Social Sobre la Inversión) es uno de los varios

métodos que existen para la medición del Impacto Social, y

presenta muchas posibilidades para poder aplicarse con éxito

en la mayoría de las organizaciones (de momento ha sidoprobado en organizaciones con fines sociales, como son lasEmpresas de Inserción Laboral), pues permite medir tantoaspectos cuantitativos como cualitativos de una organiza-ción. El método no está exento de limitaciones (como vere-mos más adelante), pero arroja resultados muy prometedoresque hasta ahora eran desconocidos.

* Economista. Coordinador en España de The SROI Network.

Hugo Narrillos Roux*

El SROI (social return on investment):Un método para medir el impactosocial de las inversiones

RESUMENEn los últimos años, ha aumentado el interés tanto por medir el impacto global creado por una empresa, en especialla gestión de aquellos que no están incluidos en las cuentas tradicionales de Pérdidas y Ganancias, como por la nece-sidad de que estas medidas se concentraran en cambios reales producidos en la Sociedad, más que en los resultados dela empresa.

El SROI es un proceso de comprensión, medición y comunicación de los valores social, medioambiental y económicocreados por una organización. El método se basa en el Análisis Coste-Beneficio, si bien se distingue de éste en que nosólo se utiliza por agentes externos al proyecto que quieren saber si una determinada inversión en el proyecto es via-ble o no, sino que además es una herramienta para que tanto gestores del proyecto como inversores tomen decisionesbasadas en la optimización de los impactos sociales y medioambientales del proyecto.

Palabras clave: Sroi, impacto social, Grupos de interés, análisis coste-beneficio, tasa de descuento.

ABSTRACTOver the past years, there has been an increasing interest to measure the global impact created by a company (espe-cially those impacts not included in the traditional profit and loss accounts), and for those measures to concentrate inactual changes to society not only in the company results.

SROI (Social Return On Investment) is a process of understanding, measuring and communicating the social, envi-ronmental and economic values generated by an organization. It is based on Cost-Benefit analysis, but goes beyond itas is used not only by external agents who need to know if a certain investment is feasible or not, because it is a toolthat can be used by the project managers as well as investors that can make decisions based on the optimization of thesocial and environmental impacts of the project.

Key words: Sroi, social impact, stakeholders, cost-benefit analysis, discount rate.

Recibido: Abril 2010 Aceptado: Mayo 2010

03 hugo:03 hugo 1/12/10 20:15 Página 34

Para ello definen los siguientes conceptos :

1. insumos (en inglés “inputs”) : son los recursos necesariospara poder llevar a cabo la actividad. Son las aportacio-nes dinerarias, el personal, los locales y el equipo.

2. actividades : como su nombre indica, son las actividadesque lleva a cabo la organización. Pueden ser tan disparescomo la realización de cursos de capacitación, la recogi-da de residuos o la venta de artesanía.

3. resultados (en inglés “outputs”) : son los productos de laactividad de la empresa que son medibles. Por ejemplo,el número de personas que han asistido a un curso de for-mación.

4. cambios producidos en los sistemas sociales (en inglés“outcomes”). Si el objetivo del curso de formación queponíamos como ejemplo anteriormente era que los parti-cipantes consiguieran un empleo, el cambio sería elnúmero de personas formadas que consiguen un empleo.

5. impactos (en inglés “impacts”) : son los resultados atri-buibles directamente a la organización. Para llegar a eseconcepto, tenemos que depurar los Cambios, restandoaquello que no ha sido producido por nuestraOrganización. Es decir, al llevar a cabo un análisis SROI,la organización sólo puede reivindicar como Impactoaquello que haya creado ella misma. Por esta razón,introducimos cuatro conceptos :

- Desplazamiento (en inglés “displacement”) : consisteen el estudio de qué porcentaje del cambio ha despla-zado otros cambios. Por ejemplo, si el grupo objetivocon el que trabajamos (por ejemplo, excluidos socia-les a los que tratamos de dar formación para conseguirun empleo) consigue un empleo a costa de desplazara otro trabajador potencial, la cuantificación de estacircunstancia tendrá que detraída y será un menorimpacto.

- Peso Muerto (en inglés “deadweight”) : refleja si loscambios se hubiesen podido conseguir si la organiza-ción no hubiera llevado a cabo su actividad.

Nicholls (2006) denomina Escenario Base (en inglés“base case scenario”) a la suma de ambos factores.

EL SROI (SOCIAL RETURN ON INVESTMENT) 35

Narrillos Roux, Hugo : El sroi (social return on investment) : un método para medir el impacto social de las inversiones.Análisis Financiero n° 113. 2010. Págs.: 34-43