76

SECRETARIA DE HACIENDA DISTRITAL CAPACITACION EN IMPUESTOS RETENCIONES EN LA FUENTE DEL IMPUESTO SOBRE LA RENTA AÑO 2011 POR: Luís Carlos González A [email protected]

SECRETARIA DE HACIENDADISTRITAL

CAPACITACION EN IMPUESTOS

RETENCIONES EN LA FUENTEDEL IMPUESTO SOBRE LA RENTA

AÑO 2011POR: Luís Carlos González A

AGENDA

1. DESCRIPCION GENERAL DEL TEMA

2. AGENTE RETENEDOR

3. OBLIGACIONES DEL AGENTE RETENEDOR

4. CASOS EN QUE NO SE PRACTICA RETENCION

5. CONCEPTOS SUJETOS A RETENCION EN LA FUENTE

6. RETENCION POR PAGOS AL EXTERIOR

7. SISTEMA SANCIONATORIO

8. CONCLUSIONES

RETENCION EN LA FUENTE EN EL IMPUESTO SOBRE LA RENTA

Ingresos de fuente nacional.1. Las rentas de capital provenientes de bienes inmuebles ubicados en el país.2. Las utilidades provenientes de la enajenación de bienes inmuebles ubicados en el

país.3. Las provenientes de bienes muebles que se exploten en el país.4. Los intereses producidos por créditos poseídos en el país o vinculados

económicamente a él. 5. Las rentas de trabajo tales como sueldos, comisiones, honorarios,

compensaciones por actividades culturales, artísticas, deportivas y similares o por la prestación de servicios por personas jurídicas, cuando el trabajo o la actividad se desarrollen dentro del país.

6. Las compensaciones por servicios personales pagados por el Estado colombiano, cualquiera que sea el lugar donde se hayan prestado.

7. Los beneficios o regalías de cualquier naturaleza provenientes de la explotación de toda especie de propiedad industrial, o del "know how", o de la prestación de servicios de asistencia técnica, sea que éstos se suministren desde el exterior o en el país.

RETENCION EN LA FUENTE EN EL IMPUESTO SOBRE LA RENTA

Ingresos de fuente nacional.8. La prestación de servicios técnicos, sea que éstos se suministren desde el exterior

o en el país.9. Los dividendos o participaciones provenientes de sociedades colombianas

domiciliadas en el país.10. Los dividendos o participaciones de colombianos residentes, que provengan de

sociedades o entidades extranjeras que, directamente o por conducto de otras, tengan negocios o inversiones en Colombia.

11. Los ingresos originados en el contrato de renta vitalicia, si los beneficiarios son residentes en el país o si el precio de la renta está vinculado económicamente al país.

12. Las utilidades provenientes de explotación de fincas, minas, depósitos naturales y bosques, ubicados dentro del territorio nacional.

13. Las utilidades provenientes de la fabricación o transformación industrial de mercancías o materias primas dentro del país, cualquiera que sea el lugar de venta o enajenación.

14. Las rentas obtenidas en el ejercicio de actividades comerciales dentro del país.15. Para el contratista, el valor total del respectivo contrato, en el caso de los

denominados contratos "llave en mano" y demás contratos de confección de obra material.

RETENCION EN LA FUENTE EN EL IMPUESTO SOBRE LA RENTA

Ingresos que no se consideran de fuente nacionala) Los siguientes créditos obtenidos en el exterior, los cuales tampoco se entienden

poseídos en Colombia:

1. Los créditos a corto plazo originados en la importación de mercancías y en sobregiros o descubiertos bancarios.

2. Los créditos destinados a la financiación o prefinanciación de exportaciones.

3. Modificado. Ley 1430/2010, Art. 43. Los créditos que obtengan en el exterior las Corporaciones Financieras, las Cooperativas Financieras, las Compañías de Financiamiento, BANCOLDEX y los bancos, constituidos conforme a las leyes colombianas vigentes.

4. Modificado. Ley 1430/2010, Art. 43. Los créditos para operaciones de comercio exterior, realizados por intermedio de las Corporaciones Financieras, las Cooperativas Financieras, las Compañías de Financiamiento, BANCOLDEX y los bancos, constituidos conforme a las leyes colombianas vigente.

5. Derogado. Ley 1430/2010, Art. 67.

RETENCION EN LA FUENTE EN EL IMPUESTO SOBRE LA RENTA

Ingresos que no se consideran de fuente nacionalb) Los ingresos derivados de los servicios técnicos de reparación y mantenimiento

de equipos, prestados en el exterior, no se consideran de fuente nacional; en consecuencia, quienes efectúen pagos o abonos en cuenta por este concepto no están obligados a hacer retención en la fuente. Tampoco se consideran de fuente nacional los ingresos derivados de los servicios de adiestramiento de personal, prestados en el exterior a entidades del sector público, y

c) Derogado. Ley 1430/2010, Art. 67.

RETENCIONES EN LA FUENTE

ESTATUTO TRIBUTARIO

LIBRO SEGUNDO

TITULO I

Estatuto Tributario. Artículos 24 y 25

Disposiciones Generales. Artículos 365 a 374

Obligaciones del agente retenedor. Artículos 375 a 382

Conceptos sujetos a retención. Artículos 383 a 404

Retención por pagos al exterior. Artículos 406 a 419

CONCEPTO:

Mecanismo por medio del cual la Nación y los municipios como sujetos activos aseguran parte de la obligación tributaria del contribuyente de manera anticipada.

Es recaudado por los delegados del Estado llamados Agentes Retenedores, los cuales son los representantes y responsablesante el fisco por la determinación y consignación de los valores recaudados. (Oficio No. 103139 14-12-07)

RETENCIRETENCIÓÓN EN LA FUENTEN EN LA FUENTE

DescripciDescripcióón Generaln General

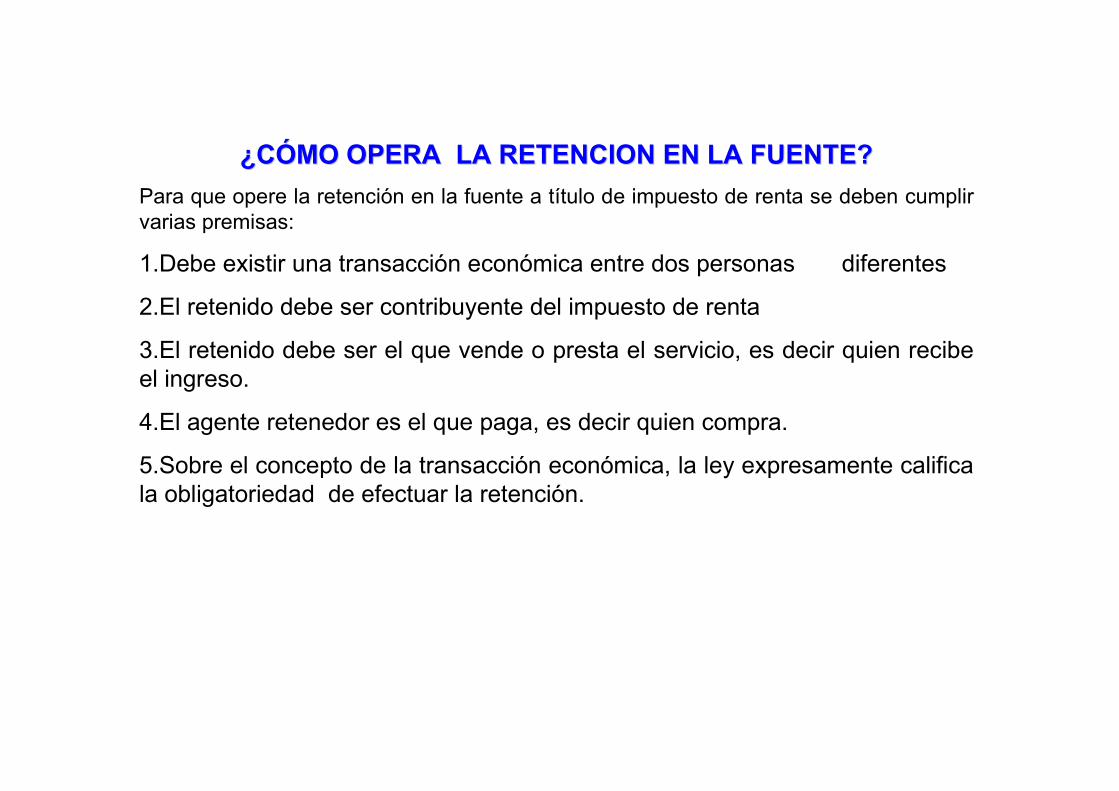

¿¿CCÓÓMO OPERA LA RETENCION EN LA FUENTE?MO OPERA LA RETENCION EN LA FUENTE?

Para que opere la retención en la fuente a título de impuesto de renta se deben cumplir varias premisas:

1.Debe existir una transacción económica entre dos personas diferentes

2.El retenido debe ser contribuyente del impuesto de renta

3.El retenido debe ser el que vende o presta el servicio, es decir quien recibe el ingreso.

4.El agente retenedor es el que paga, es decir quien compra.

5.Sobre el concepto de la transacción económica, la ley expresamente califica la obligatoriedad de efectuar la retención.

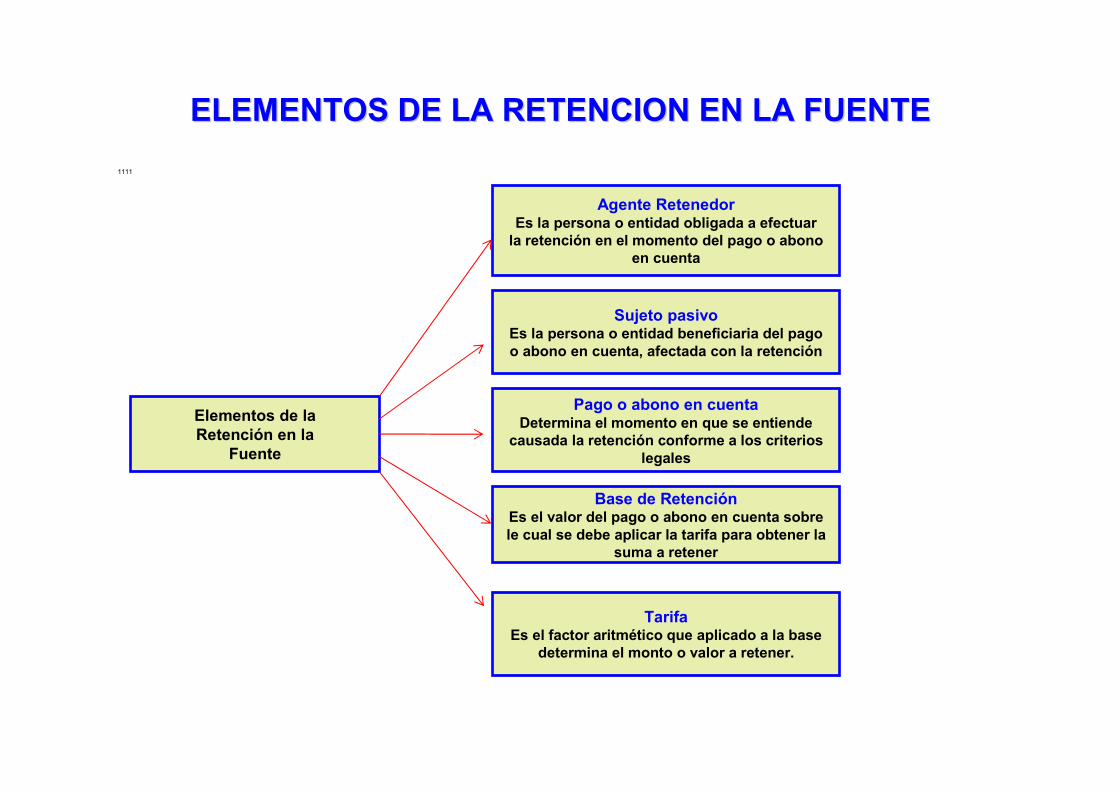

ELEMENTOS DE LA RETENCION EN LA FUENTEELEMENTOS DE LA RETENCION EN LA FUENTE

1111

Elementos de la Retención en la

Fuente

Sujeto pasivoEs la persona o entidad beneficiaria del pago o abono en cuenta, afectada con la retención

Agente RetenedorEs la persona o entidad obligada a efectuarla retención en el momento del pago o abono

en cuenta

Pago o abono en cuentaDetermina el momento en que se entiende

causada la retención conforme a los criterios legales

Base de RetenciónEs el valor del pago o abono en cuenta sobre le cual se debe aplicar la tarifa para obtener la

suma a retener

TarifaEs el factor aritmético que aplicado a la base

determina el monto o valor a retener.

ELEMENTOS DE LA RETENCION EN LA FUENTEELEMENTOS DE LA RETENCION EN LA FUENTE

El gobierno nacional podrá establecer retenciones en la fuente conel fin de facilitar, acelerar y asegurar el recaudo de los impuestos (Art. 366-1 E.T., Art. 50 Ley 1430 de 2010).

Finalidad de la retención en la fuente Conseguir en forma gradual que el impuesto se recaude dentro del mismo ejercicio gravable en quese cause (Art. 367 E.T.).

AGENTES RETENEDORES:

REGLA GENERAL:

Es la persona que hace el pago o abono en cuenta.

CASOS ESPECIALES

Cambio de agente retenedor:

Son las personas intermediarias de transacciones económicas que participan a nombre y

por cuenta de un tercero en su calidad de financiadores de la respectiva operación, aunque

no intervengan directamente en la transacción que da lugar al impuesto objeto de la

retención (parágrafo 2° art. 368 E.T. ; artículo 27 ley 1430 de 2010).

AGENTES RETENEDORES:

Contrato de mandato y administración delegada.

MANDANTE ------���� MANDATARIO

En los contratos de mandato, incluida la administración delegada en mandatario practicará al

momento de pago o abono en cuenta todas las retenciones del impuesto sobre la renta, ventas, timbre,

Teniendo en cuenta la calidad del mandante.

Si el mandante no es agente retenedor, el mandatario así tenga la calidad de agente retenedor sobre

sus propias operaciones , no practicará la retención derivada del contrato de mandato.

Si el mandatario no es agente retenedor por sus propias operaciones pero recibe el mandato, se

convierte en agente retenedor.

Venta de un activo fijo de una persona natural a otra persona natural o a persona jurídica

La persona natural que paga, debería ser el agente retenedor. Pero por mandato de la ley la

retención la practica el notario.

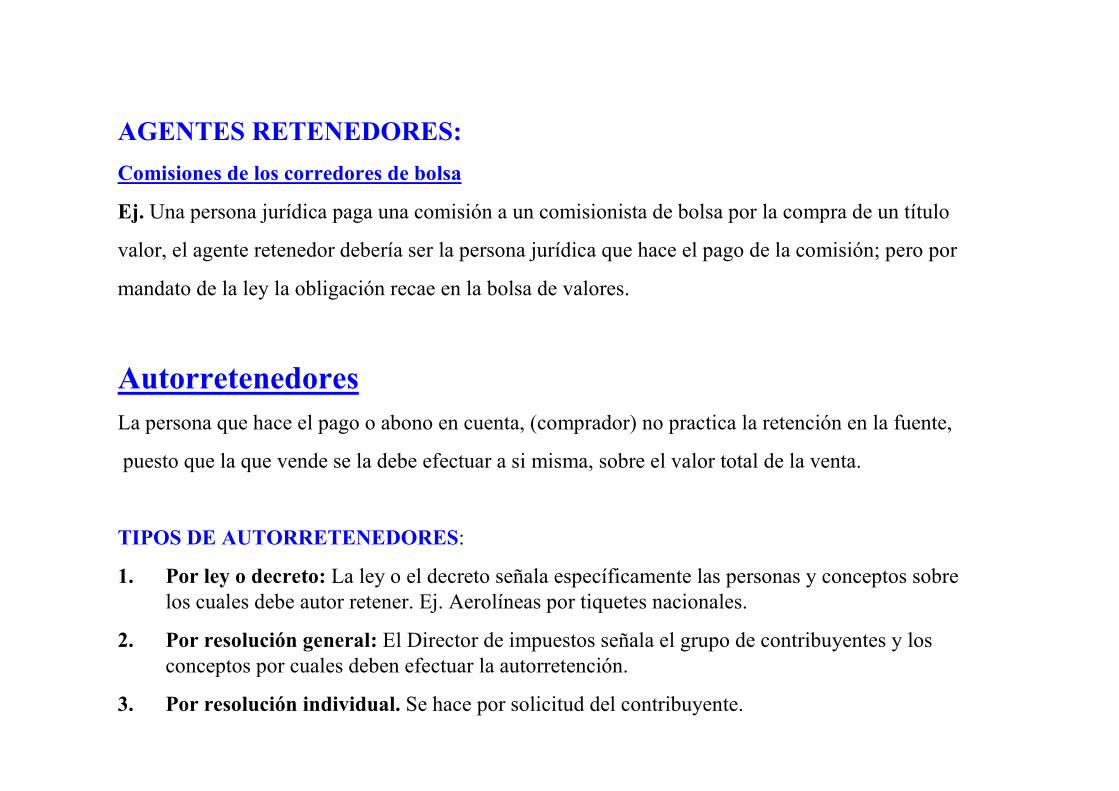

AGENTES RETENEDORES:

Comisiones de los corredores de bolsa

Ej. Una persona jurídica paga una comisión a un comisionista de bolsa por la compra de un título

valor, el agente retenedor debería ser la persona jurídica que hace el pago de la comisión; pero por

mandato de la ley la obligación recae en la bolsa de valores.

Autorretenedores

La persona que hace el pago o abono en cuenta, (comprador) no practica la retención en la fuente,

puesto que la que vende se la debe efectuar a si misma, sobre el valor total de la venta.

TIPOS DE AUTORRETENEDORES:

1. Por ley o decreto: La ley o el decreto señala específicamente las personas y conceptos sobre los cuales debe autor retener. Ej. Aerolíneas por tiquetes nacionales.

2. Por resolución general: El Director de impuestos señala el grupo de contribuyentes y los conceptos por cuales deben efectuar la autorretención.

3. Por resolución individual. Se hace por solicitud del contribuyente.

AGENTES RETENEDORES:

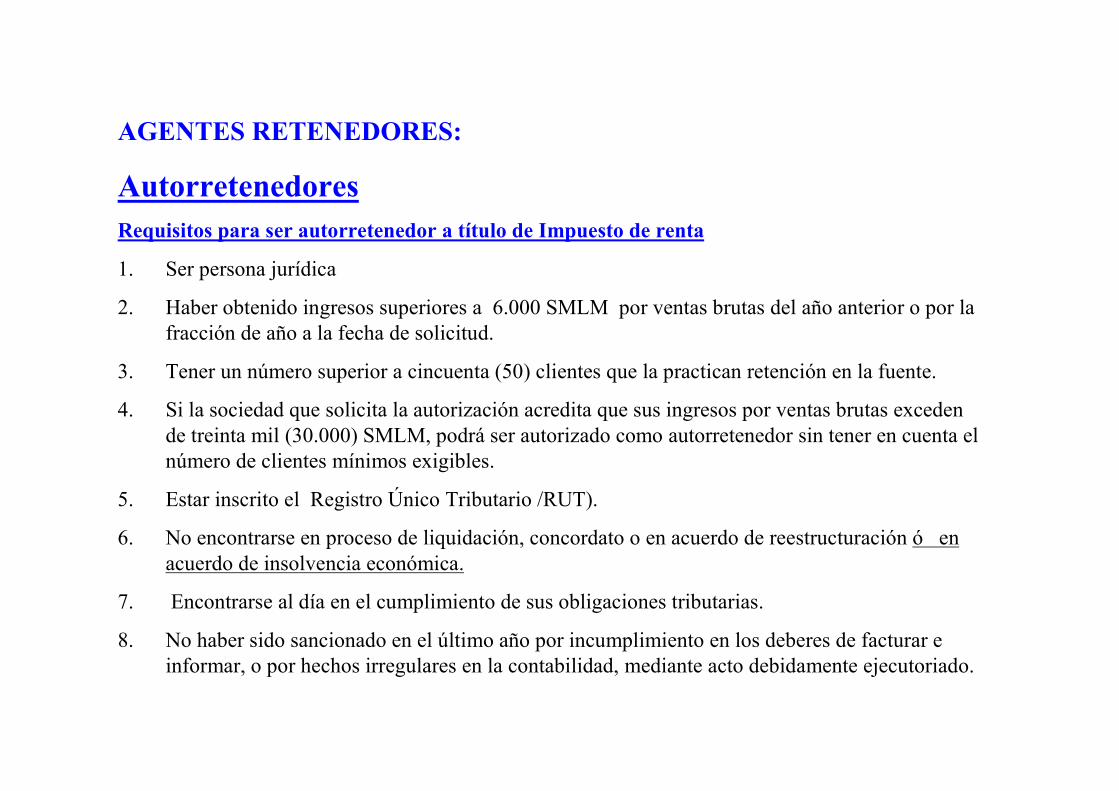

Autorretenedores

Requisitos para ser autorretenedor a título de Impuesto de renta

1. Ser persona jurídica

2. Haber obtenido ingresos superiores a 6.000 SMLM por ventas brutas del año anterior o por la fracción de año a la fecha de solicitud.

3. Tener un número superior a cincuenta (50) clientes que la practican retención en la fuente.

4. Si la sociedad que solicita la autorización acredita que sus ingresos por ventas brutas exceden de treinta mil (30.000) SMLM, podrá ser autorizado como autorretenedor sin tener en cuenta el número de clientes mínimos exigibles.

5. Estar inscrito el Registro Único Tributario /RUT).

6. No encontrarse en proceso de liquidación, concordato o en acuerdo de reestructuración ó en acuerdo de insolvencia económica.

7. Encontrarse al día en el cumplimiento de sus obligaciones tributarias.

8. No haber sido sancionado en el último año por incumplimiento en los deberes de facturar e informar, o por hechos irregulares en la contabilidad, mediante acto debidamente ejecutoriado.

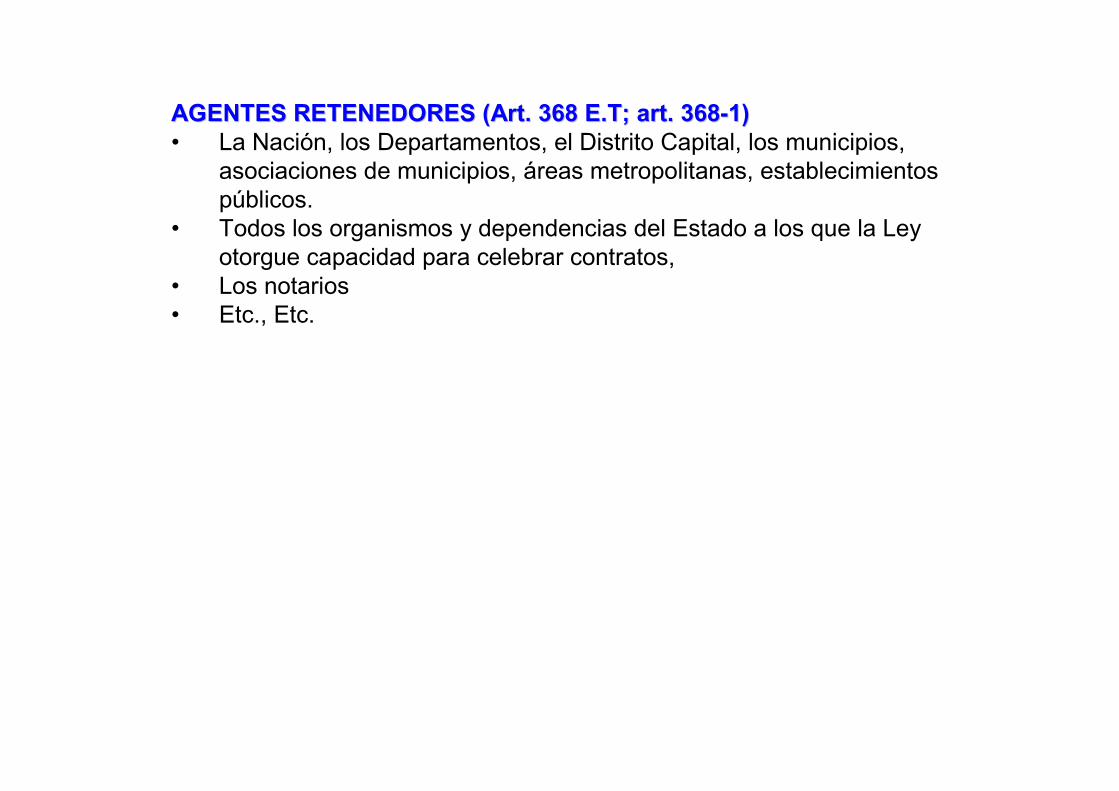

AGENTES RETENEDORES (Art. 368 AGENTES RETENEDORES (Art. 368 E.TE.T; ; artart. 368. 368--1)1)

� Personas Naturales o Jurídicas ($ 736.650.000) (30.000 UVT) (Art. 368-2 E.T.)

� Entidades de Derecho Público

� Fondos de Inversión, Fondos de Valores

� Fondos de Pensiones de Jubilación e invalidez

� Empresas Unipersonales

� Consorcios y uniones temporales

� Comunidades Organizadas

� Sucesiones ilíquidas y Sociedades de hecho

� Cualquier persona que se indique en forma expresa en la ley o en el reglamento.

AGENTES RETENEDORES (Art. 368 AGENTES RETENEDORES (Art. 368 E.TE.T; ; artart. 368. 368--1)1)• La Nación, los Departamentos, el Distrito Capital, los municipios,

asociaciones de municipios, áreas metropolitanas, establecimientos públicos.

• Todos los organismos y dependencias del Estado a los que la Ley otorgue capacidad para celebrar contratos,

• Los notarios• Etc., Etc.

RETENCIONES EN EL IMPUESTO SOBRE LA RENTARETENCIONES EN EL IMPUESTO SOBRE LA RENTA

OBLIGACIONES DEL AGENTE OBLIGACIONES DEL AGENTE RETENEDORRETENEDOR ::

1. PRACTICAR LA RETENCION EN LA FUENTE (Art. 375 E.T.)

2. PRESENTAR DECLARACIONES (Art. 382 E.T.) Periodo

3. CONSIGNAR LO RETENIDO (Art. 376 y 377 E.T)

4. EXPEDIR CERTIFICADOS (Art. 378 y 381 E.T)

5. LLEVAR REGISTROS CONTABLES

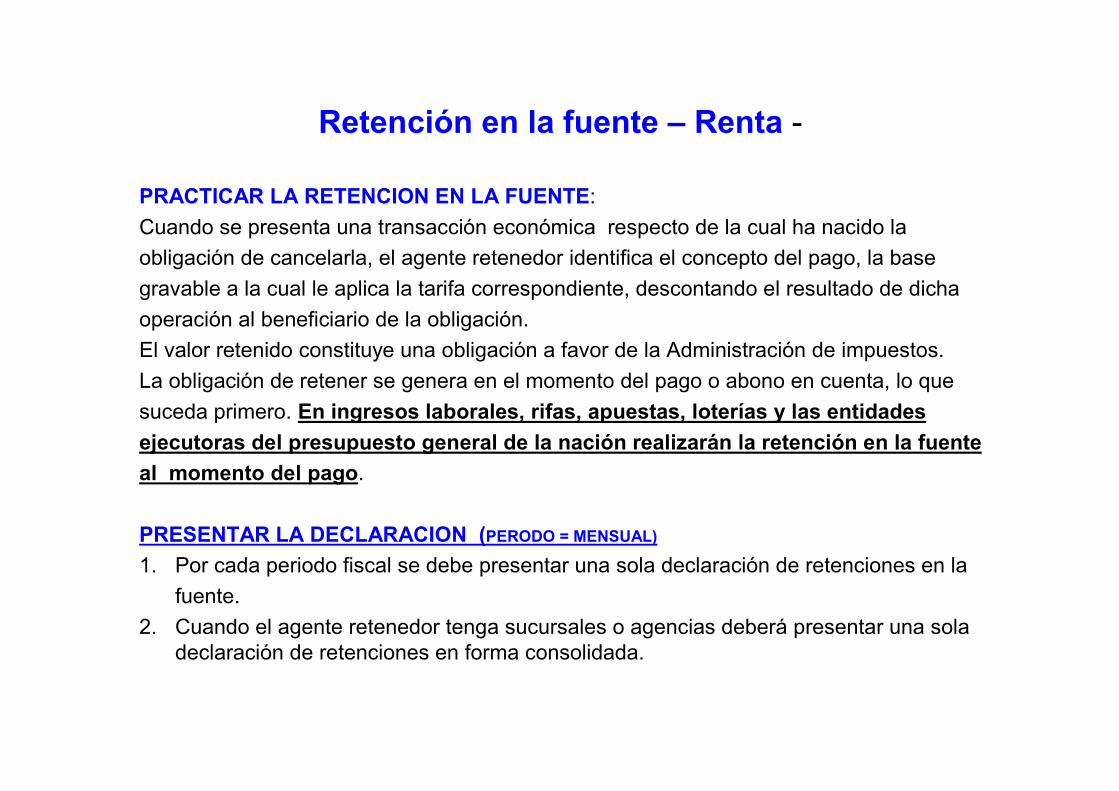

Retención en la fuente – Renta -

PRACTICAR LA RETENCION EN LA FUENTE:

Cuando se presenta una transacción económica respecto de la cual ha nacido la

obligación de cancelarla, el agente retenedor identifica el concepto del pago, la base

gravable a la cual le aplica la tarifa correspondiente, descontando el resultado de dicha

operación al beneficiario de la obligación.

El valor retenido constituye una obligación a favor de la Administración de impuestos.

La obligación de retener se genera en el momento del pago o abono en cuenta, lo que

suceda primero. En ingresos laborales, rifas, apuestas, loterías y las entidades

ejecutoras del presupuesto general de la nación realizarán la retención en la fuente

al momento del pago.

PRESENTAR LA DECLARACION (PERODO = MENSUAL)

1. Por cada periodo fiscal se debe presentar una sola declaración de retenciones en la

fuente.

2. Cuando el agente retenedor tenga sucursales o agencias deberá presentar una sola declaración de retenciones en forma consolidada.

Retención en la fuente – Renta -

PRESENTAR LA DECLARACION (PERODO = MENSUAL)

3. Si no se practican retenciones en el periodo, no será necesario presentar la declaración (artículo 20 ley 1430 de2010). Declaración en físico o vía internet con firma digital.

4. CONSIGNAR LO RETENIDO

La consignación se debe hacer en los bancos autorizados y dentro de los plazos establecidos por el gobierno nacional.

Las declaraciones deben presentarse con pago.

Ineficacia de las declaraciones de retenciones en la fuente presentadas sin pago.

Las declaraciones de retenciones en la fuente presentadas sin pago total no producirán efecto alguno sin necesidad de acto administrativo que así lo declare ***.

Excepción: No aplica cuando el agente retenedor sea titular de un saldo a favor igual o superior a 82.000 UVT ($ 2.060.824.000) susceptibles de compensar con el saldo a pagar.

Saldo a favor. Antes de presentar la declaración

Compensación. 6 meses después. Si no lo solicita dentro de los 6 meses, la declaración se entiendo por no presentada.***. Sentencia C-844 de 1999 la Corte Constitucional indicó que para considerar como no presentada una

declaración “es necesaria la expedición de un acto administrativo que así lo ordena.

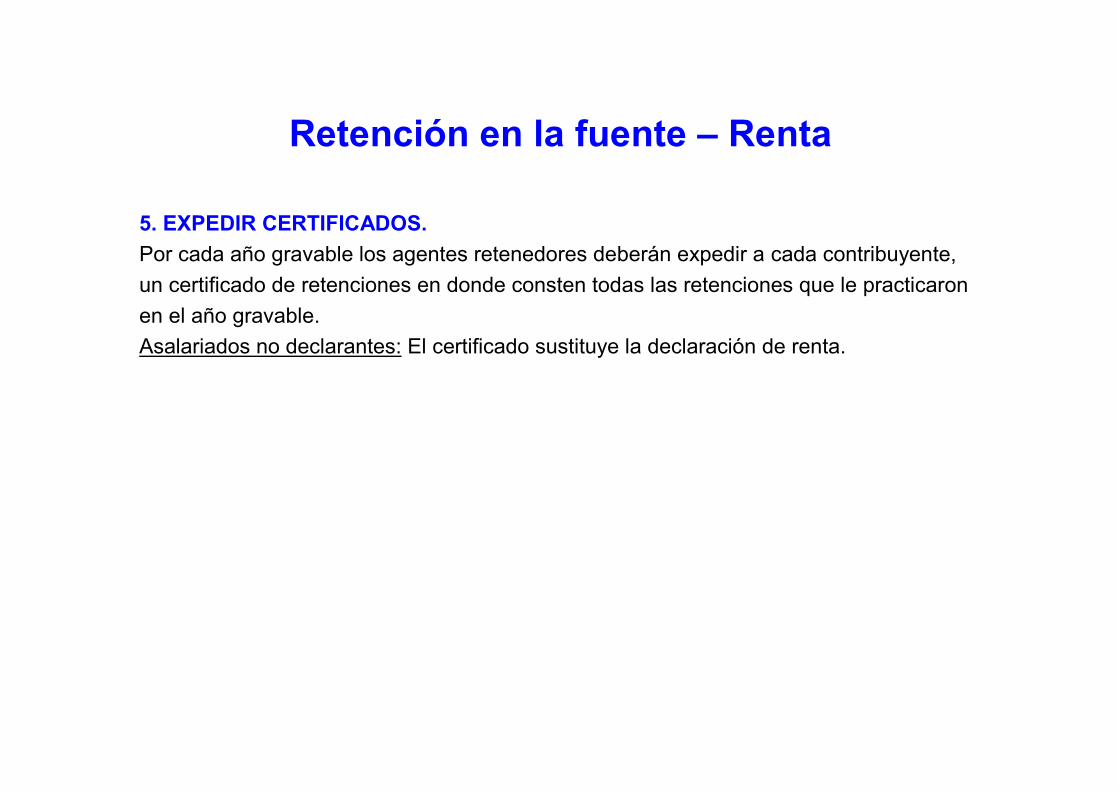

Retención en la fuente – Renta

5. EXPEDIR CERTIFICADOS.

Por cada año gravable los agentes retenedores deberán expedir a cada contribuyente,

un certificado de retenciones en donde consten todas las retenciones que le practicaron

en el año gravable.

Asalariados no declarantes: El certificado sustituye la declaración de renta.

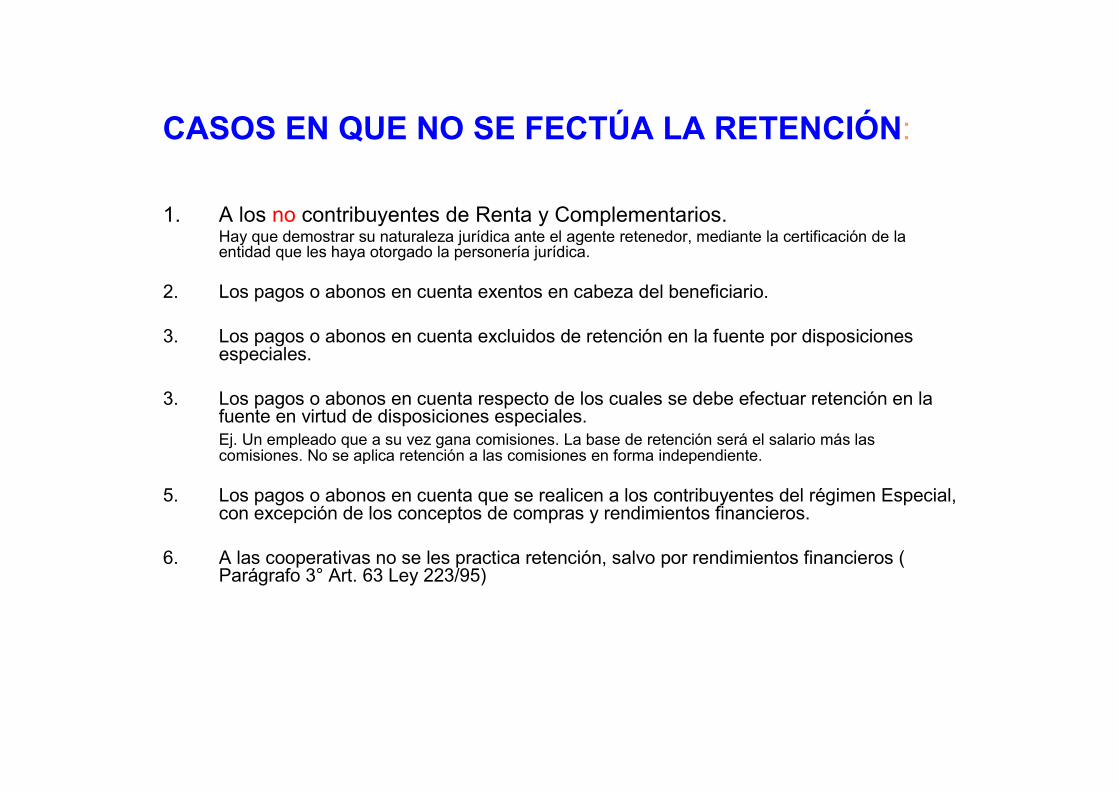

CASOS EN QUE NO SE FECTÚA LA RETENCIÓN:

1. A los no contribuyentes de Renta y Complementarios.Hay que demostrar su naturaleza jurídica ante el agente retenedor, mediante la certificación de la entidad que les haya otorgado la personería jurídica.

2. Los pagos o abonos en cuenta exentos en cabeza del beneficiario.

3. Los pagos o abonos en cuenta excluidos de retención en la fuente por disposiciones especiales.

3. Los pagos o abonos en cuenta respecto de los cuales se debe efectuar retención en la fuente en virtud de disposiciones especiales.Ej. Un empleado que a su vez gana comisiones. La base de retención será el salario más las comisiones. No se aplica retención a las comisiones en forma independiente.

5. Los pagos o abonos en cuenta que se realicen a los contribuyentes del régimen Especial, con excepción de los conceptos de compras y rendimientos financieros.

6. A las cooperativas no se les practica retención, salvo por rendimientos financieros ( Parágrafo 3° Art. 63 Ley 223/95)

CASOS EN QUE NO SE FECTÚA LA RETENCIÓN:7. Cajas de compensación familiar, fondos de empleados. No se les practica

retención por concepto de salud, educación, recreación y desarrollo. Se les practican todas las retenciones por las actividades industriales, comerciales y financieras.

8. A los pagos o abonos en cuenta por debajo de una base determinada en la ley o sus reglamentos (Art. 369 E.T., Art. 2° Decreto 1158 de 1987).

9. La nación y sus divisiones administrativas.

10. A los ingresos de fuente extranjera (Hasta Dic. 31-2010 para exportación de hidrocarburos y demás productos mineros).

11. Operaciones en bolsa agropecuaria

12. Organizaciones economía solidaria productoras de carbón, cuando la compra se destine a la generación térmica,

• etc.

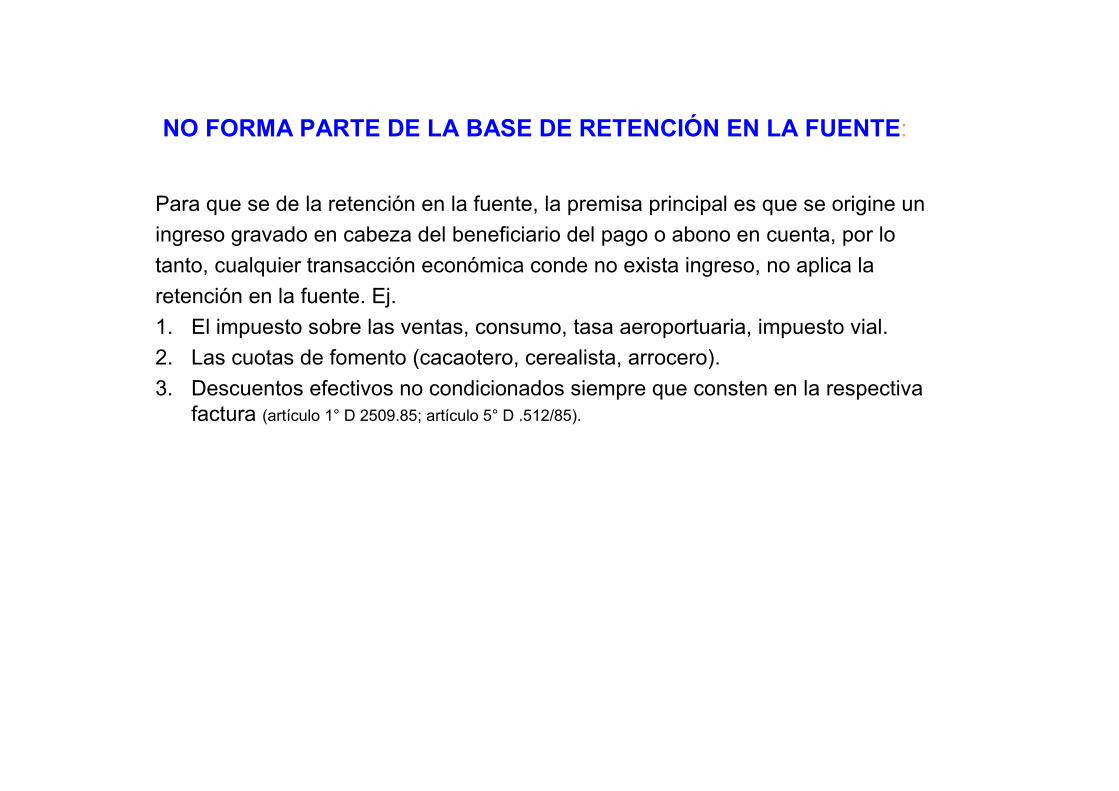

NO FORMA PARTE DE LA BASE DE RETENCIÓN EN LA FUENTE:

Para que se de la retención en la fuente, la premisa principal es que se origine un

ingreso gravado en cabeza del beneficiario del pago o abono en cuenta, por lo

tanto, cualquier transacción económica conde no exista ingreso, no aplica la

retención en la fuente. Ej.

1. El impuesto sobre las ventas, consumo, tasa aeroportuaria, impuesto vial.

2. Las cuotas de fomento (cacaotero, cerealista, arrocero).

3. Descuentos efectivos no condicionados siempre que consten en la respectiva factura (artículo 1° D 2509.85; artículo 5° D .512/85).

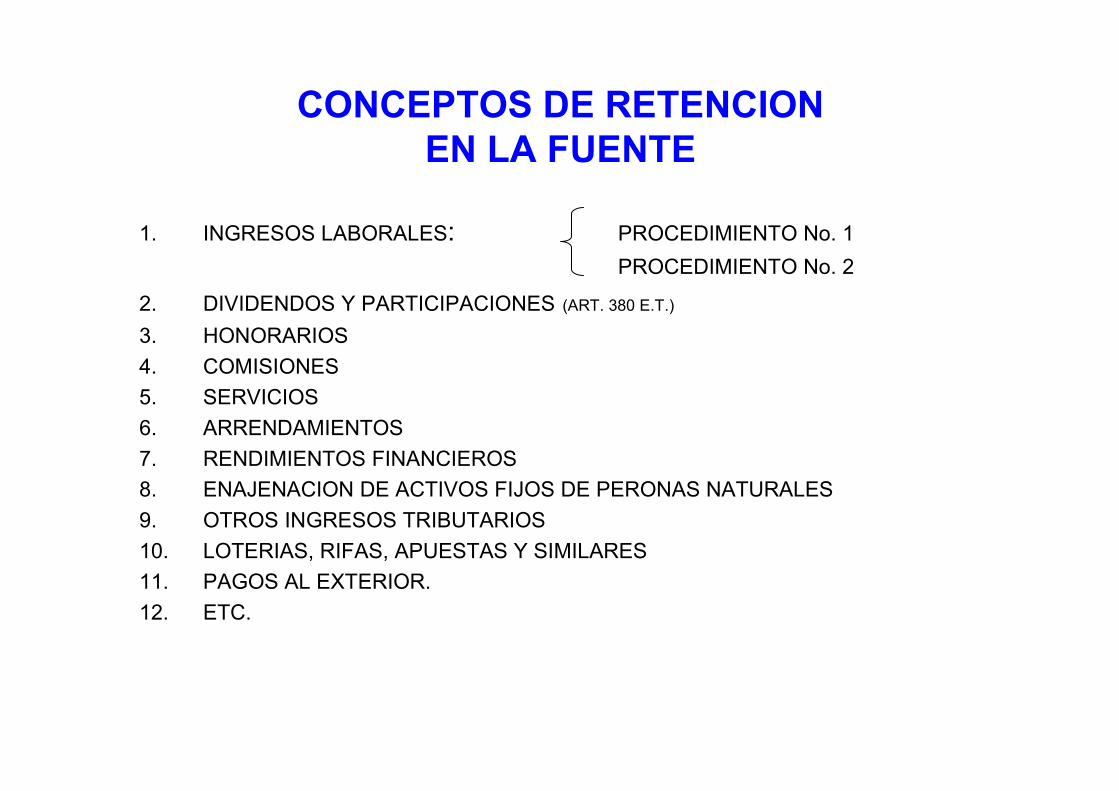

CONCEPTOS DE RETENCIONEN LA FUENTE

1. INGRESOS LABORALES: PROCEDIMIENTO No. 1

PROCEDIMIENTO No. 2

2. DIVIDENDOS Y PARTICIPACIONES (ART. 380 E.T.)

3. HONORARIOS

4. COMISIONES

5. SERVICIOS

6. ARRENDAMIENTOS

7. RENDIMIENTOS FINANCIEROS

8. ENAJENACION DE ACTIVOS FIJOS DE PERONAS NATURALES

9. OTROS INGRESOS TRIBUTARIOS

10. LOTERIAS, RIFAS, APUESTAS Y SIMILARES

11. PAGOS AL EXTERIOR.

12. ETC.

RETENCION POR PAGOS LABORALES.

RETENCCIONES EN LA FUENTE

UNIDAD DE VALOR TRIBUTARIO

UVTEs la medida de valor que permite ajustar los valores contenidos

en las disposiciones relativas a los impuestos y obligaciones

administrados por la Dirección de Impuestos y Aduanas Nacionales.

Se reajustará anualmente en el IPC mediante resolución emitida por el

Director General de Impuestos y Aduanas Nacionales.

El valor en pesos de la UVT = $ 20.000/06; 20.974/07; 22.054/08; 23.763/09; 24.555/2010; 25.132/2011

Aproximaciones

Por conversión a

Valores absolutos

Se elimina la fracción de peso cuando el resultado sea de $ 100 o menos

Se aproxima al múltiplo de cien más cercano si el resultado está entre$ 100 y $ 10.000

Se aproxima al múltiplo de mil más cercano cuando el resultado fuere superiorA $ 10.000

RETENCIONES EN LA FUENTEUNIDAD DE VALOR TRIBUTARIO

UVTRESOLUCIÓN NÚMERO 12066

19 NOV. 2010RESUELVE:

ARTICULO 1. Valor de la Unidad de Valor Tributario. Fijase en veinticinco mil, ciento treinta y dos pesos ($25.132) el valor de la UVT que regirá durante el año 2011.

ARTICULO 2. Ajuste al costo de los activos. El porcentaje de ajuste del costo de los activos fijos en las declaraciones de renta y complementarios para el año gravable 2010, de acuerdo con lo previsto en el artículo 70 del Estatuto Tributario, es del tres, treinta y tres por ciento ( 2.35% ).

ARTICULO 3. Para efectos de convertir en valores absolutos las cifras y valores expresados en UVT, aplicables a las disposiciones relativas a los impuestos y obligaciones administrados por la Dirección de Impuestos y Aduanas Nacionales de que trata el articulo 868-1 del Estatuto Tributario, se multiplica el numero de Unidades de Valor Tributario (UVT) por el valor de la UVT y su resultado se aproxima de acuerdo con el procedimiento de aproximaciones de que trata el inciso sexto del articulo 868 del Estatuto Tributario.

RETENCIONES EN LA FUENTE

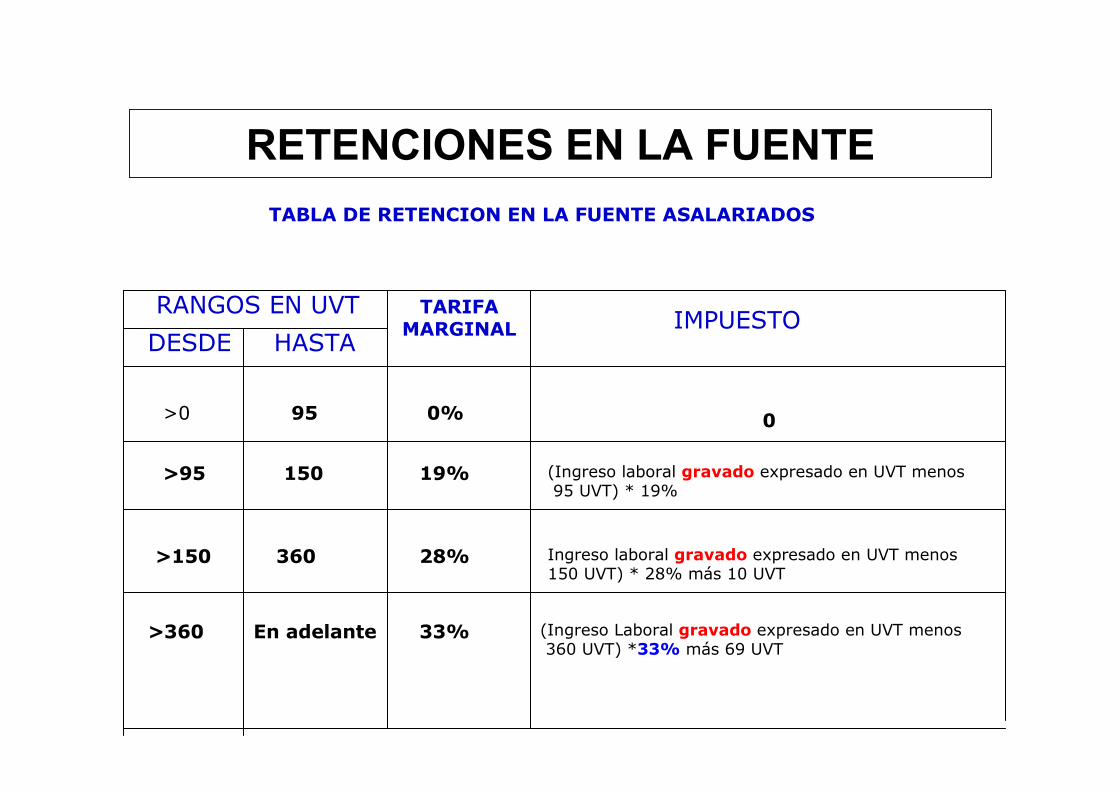

TABLA DE RETENCION EN LA FUENTE ASALARIADOS

RANGOS EN UVT

DESDE HASTA

>0 95

TARIFAMARGINAL

0% 0

IMPUESTO

>95 150 19% (Ingreso laboral gravado expresado en UVT menos 95 UVT) * 19%

>150 360 28% Ingreso laboral gravado expresado en UVT menos150 UVT) * 28% más 10 UVT

>360 En adelante 33% (Ingreso Laboral gravado expresado en UVT menos360 UVT) *33% más 69 UVT

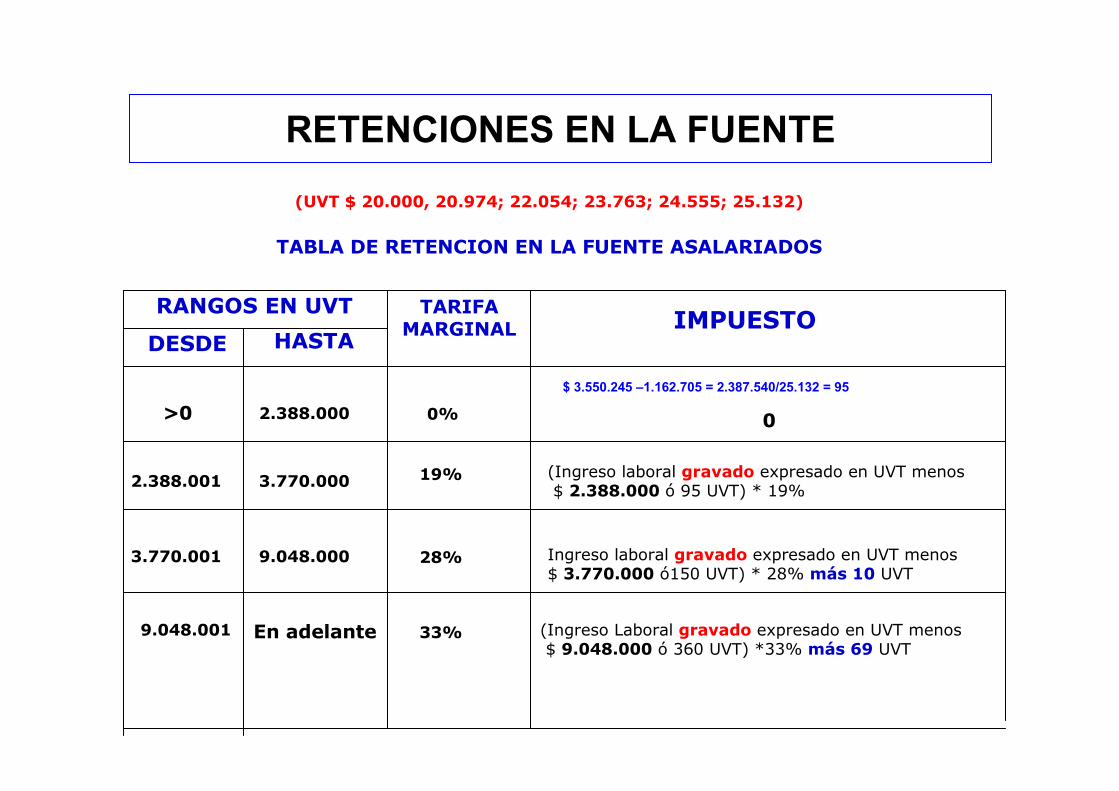

RETENCIONES EN LA FUENTE

(UVT $ 20.000, 20.974; 22.054; 23.763; 24.555; 25.132)

TABLA DE RETENCION EN LA FUENTE ASALARIADOS

RANGOS EN UVT

DESDE HASTA

>0

TARIFAMARGINAL

0% 0

IMPUESTO

19% (Ingreso laboral gravado expresado en UVT menos $ 2.388.000 ó 95 UVT) * 19%

28% Ingreso laboral gravado expresado en UVT menos$ 3.770.000 ó150 UVT) * 28% más 10 UVT

En adelante 33% (Ingreso Laboral gravado expresado en UVT menos$ 9.048.000 ó 360 UVT) *33% más 69 UVT

2.388.000

2.388.001 3.770.000

3.770.001 9.048.000

9.048.001

$ 3.550.245 –1.162.705 = 2.387.540/25.132 = 95

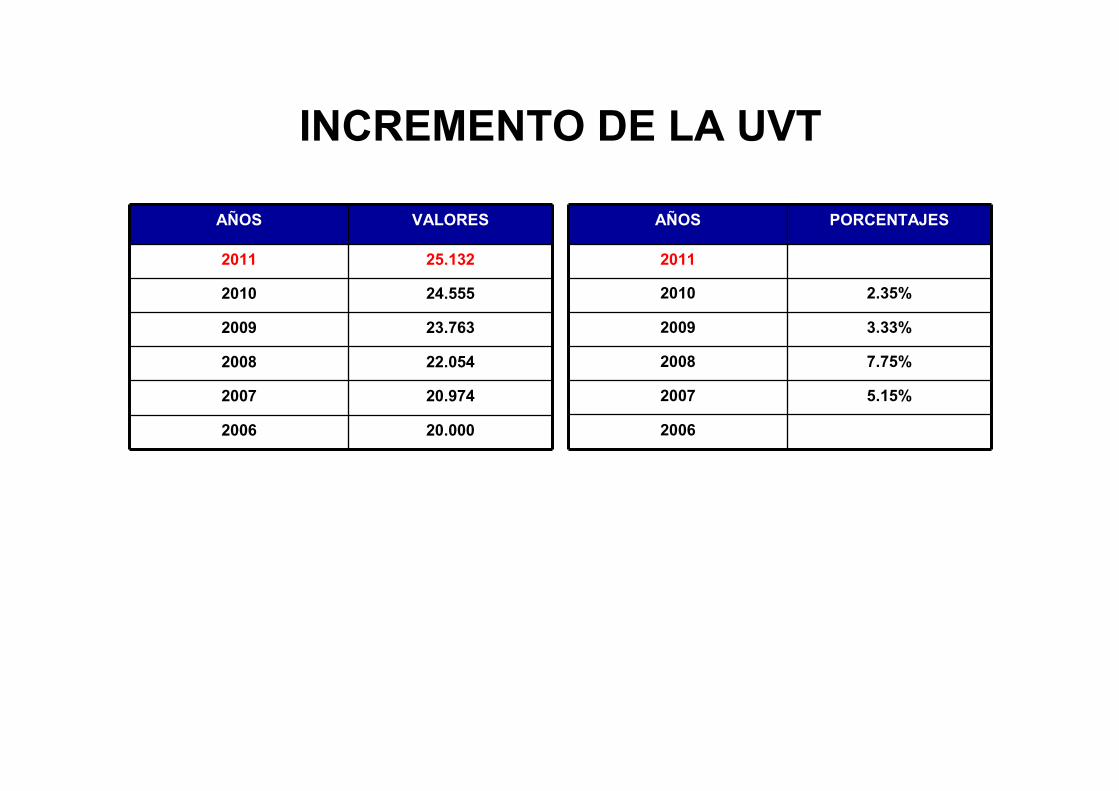

INCREMENTO DE LA UVT

AÑOS VALORES

2011 25.132

2010 24.555

2009 23.763

2008 22.054

2007 20.974

2006 20.000

AÑOS PORCENTAJES

2011

2010 2.35%

2009 3.33%

2008 7.75%

2007 5.15%

2006

Retenciones en la Fuente Ingresos Laborales

INGRESOS LABORAL:

Constituye ingreso laboral la remuneración que se recibe por la prestación de servicios

personales, bajo continua dependencia y subordinación, cualquiera que sea la forma o

denominación que se adopte.

Características de los pagos laborales:

1. Carácter contributivo o oneroso: El pago debe corresponder a la prestación de un servicios.

2. Carácter de Ingreso Personal: Los pagos deben ingresar realmente al patrimonio del trabajador.

3. Carácter de actividad personal: El trabajo es desempeñado personalmente.

4. Continuada dependencia o subordinación: La prestación del servicio se realiza bajo el cumplimiento de u horario y órdenes del empleador, en cuanto al modo, lugar, tiempo y calidad del trabajo.

Retenciones en la Fuente Ingresos Laborales

Sueldos,Horas extras,Recargos nocturnos,Recargo dominical,Porcentaje sobre ventas,Sobresueldos,Comisiones,Bonificaciones ocasionales y extralegales,Vacaciones,Primas extralegales,Indemnizaciones por despido injustificado,Bonificaciones por retiro definitivo,Pensiones,Auxilio de cesantías e intereses s/cesantíasIndemnizaciones por accidentes de trabajo,Aporte obligatorio y voluntario al sistema de pensiones

Salario integralEl ahorro en cuentas AFCIndemnizaciones por protección a la maternidad,Gastos de entierro del trabajador,Gastos de representación de rectores y profesores de universidades,Gastos de representación de los jueces de la República, Etc.

Retenciones en la Fuente Salarios

12

Formas de Remuneración

Salario ordinario

Salario integral

Procedimientos de Retención

Procedimiento No. 1

Procedimiento No. 2

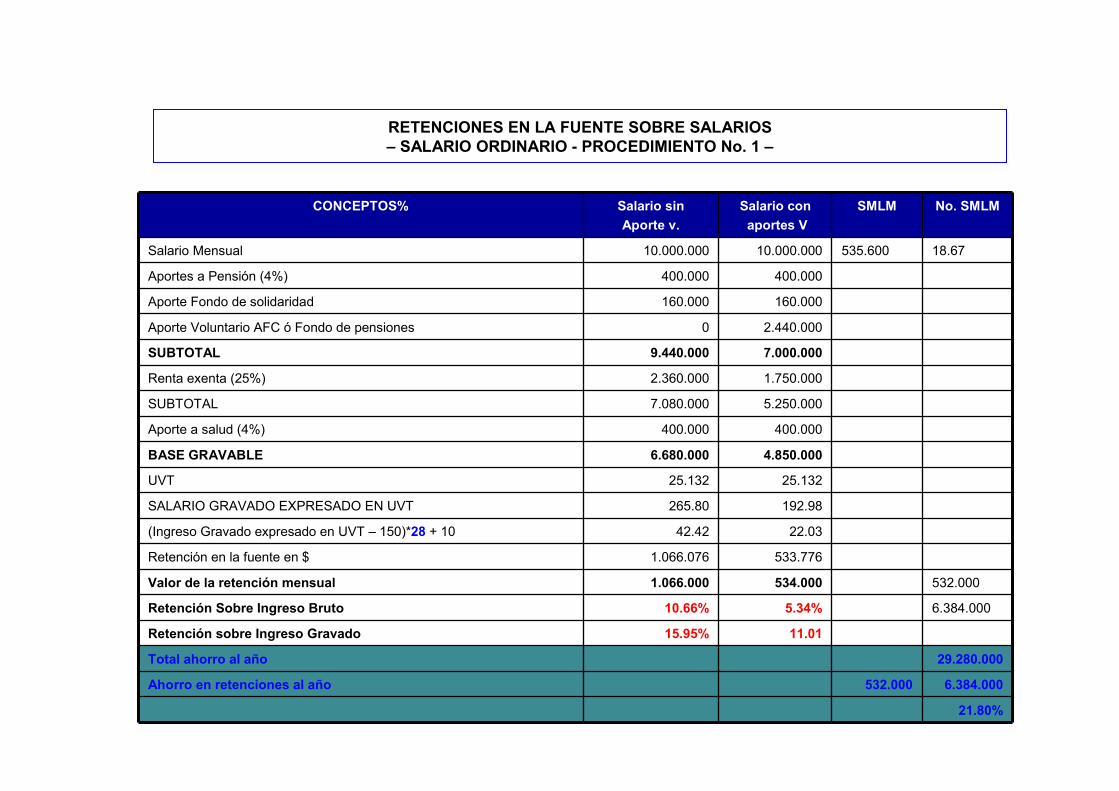

RETENCIONES EN LA FUENTE SOBRE SALARIOS– SALARIO ORDINARIO - PROCEDIMIENTO No. 1 –

CONCEPTOS% Salario sin

Aporte v.

Salario con

aportes V

SMLM No. SMLM

Salario Mensual 10.000.000 10.000.000 535.600 18.67

Aportes a Pensión (4%) 400.000 400.000

Aporte Fondo de solidaridad 160.000 160.000

Aporte Voluntario AFC ó Fondo de pensiones 0 2.440.000

SUBTOTAL 9.440.000 7.000.000

Renta exenta (25%) 2.360.000 1.750.000

SUBTOTAL 7.080.000 5.250.000

Aporte a salud (4%) 400.000 400.000

BASE GRAVABLE 6.680.000 4.850.000

UVT 25.132 25.132

SALARIO GRAVADO EXPRESADO EN UVT 265.80 192.98

(Ingreso Gravado expresado en UVT – 150)*28 + 10 42.42 22.03

Retención en la fuente en $ 1.066.076 533.776

Valor de la retención mensual 1.066.000 534.000 532.000

Retención Sobre Ingreso Bruto 10.66% 5.34% 6.384.000

Retención sobre Ingreso Gravado 15.95% 11.01

Total ahorro al año 29.280.000

Ahorro en retenciones al año 532.000 6.384.000

21.80%

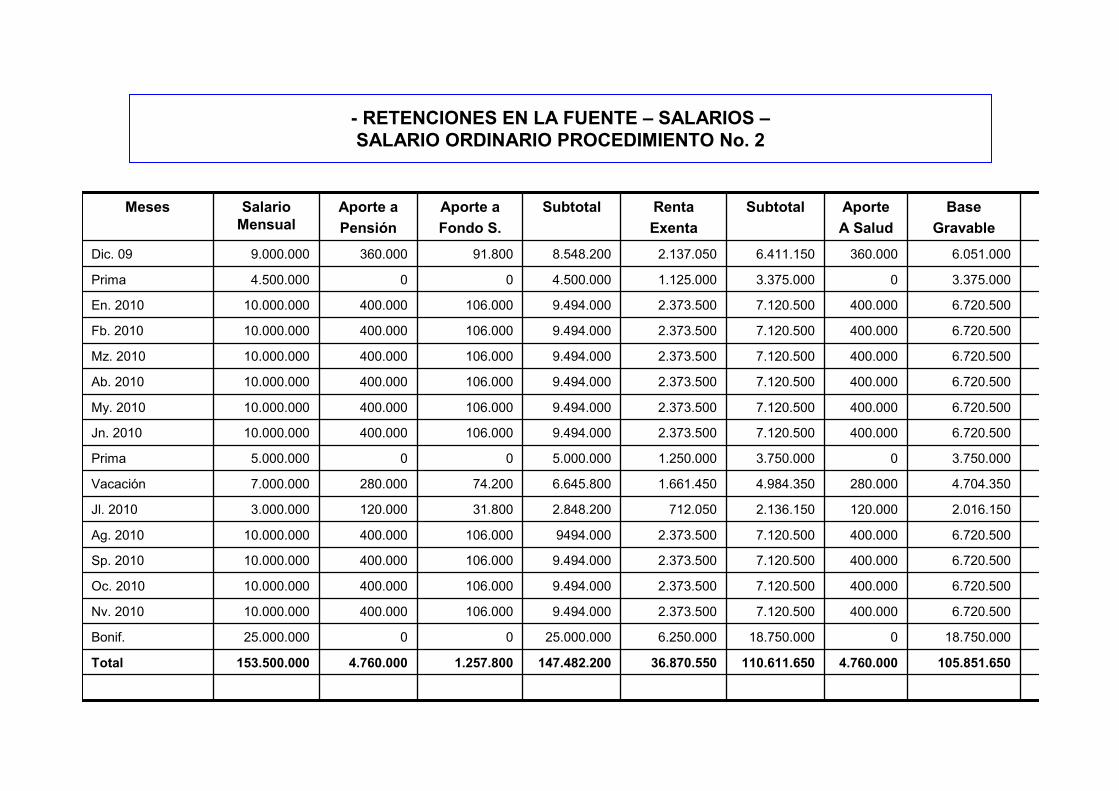

- RETENCIONES EN LA FUENTE – SALARIOS –SALARIO ORDINARIO PROCEDIMIENTO No. 2

Meses Salario Mensual

Aporte a

Pensión

Aporte a

Fondo S.

Subtotal Renta

Exenta

Subtotal Aporte

A Salud

Base

Gravable

Dic. 09 9.000.000 360.000 91.800 8.548.200 2.137.050 6.411.150 360.000 6.051.000

Prima 4.500.000 0 0 4.500.000 1.125.000 3.375.000 0 3.375.000

En. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Fb. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Mz. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Ab. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

My. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Jn. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Prima 5.000.000 0 0 5.000.000 1.250.000 3.750.000 0 3.750.000

Vacación 7.000.000 280.000 74.200 6.645.800 1.661.450 4.984.350 280.000 4.704.350

Jl. 2010 3.000.000 120.000 31.800 2.848.200 712.050 2.136.150 120.000 2.016.150

Ag. 2010 10.000.000 400.000 106.000 9494.000 2.373.500 7.120.500 400.000 6.720.500

Sp. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Oc. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Nv. 2010 10.000.000 400.000 106.000 9.494.000 2.373.500 7.120.500 400.000 6.720.500

Bonif. 25.000.000 0 0 25.000.000 6.250.000 18.750.000 0 18.750.000

Total 153.500.000 4.760.000 1.257.800 147.482.200 36.870.550 110.611.650 4.760.000 105.851.650

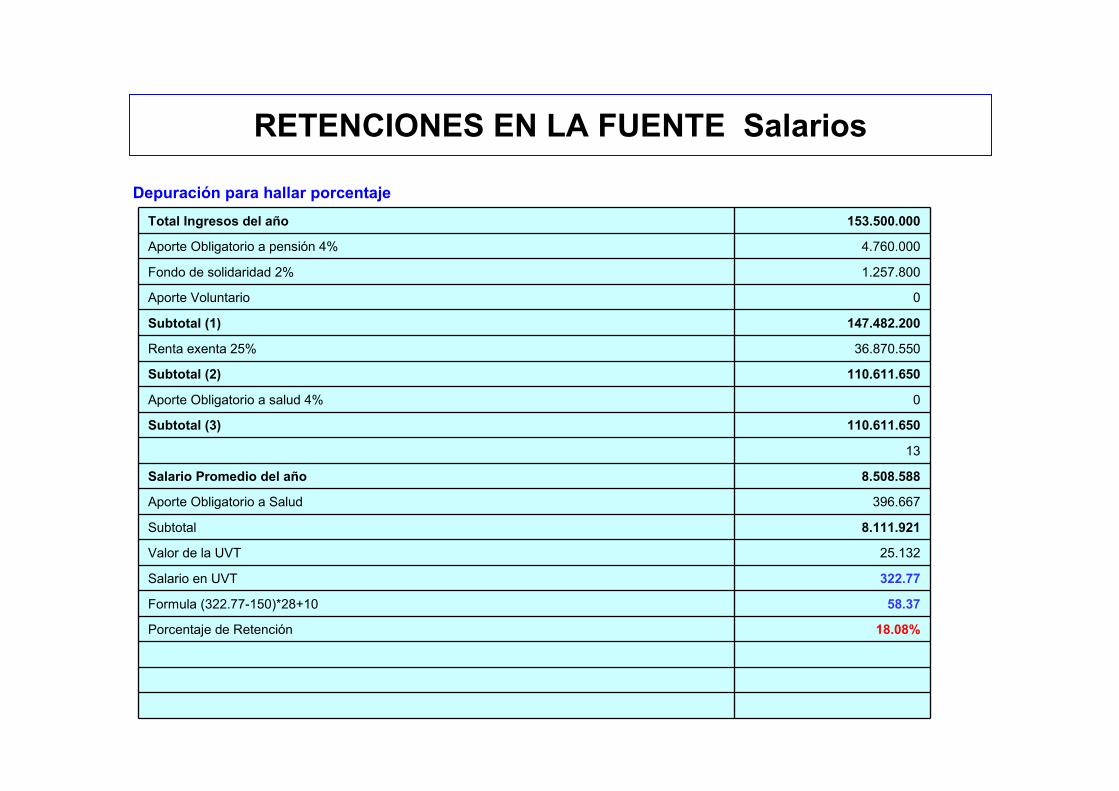

RETENCIONES EN LA FUENTE Salarios

Depuración para hallar porcentaje

Total Ingresos del año 153.500.000

Aporte Obligatorio a pensión 4% 4.760.000

Fondo de solidaridad 2% 1.257.800

Aporte Voluntario 0

Subtotal (1) 147.482.200

Renta exenta 25% 36.870.550

Subtotal (2) 110.611.650

Aporte Obligatorio a salud 4% 0

Subtotal (3) 110.611.650

13

Salario Promedio del año 8.508.588

Aporte Obligatorio a Salud 396.667

Subtotal 8.111.921

Valor de la UVT 25.132

Salario en UVT 322.77

Formula (322.77-150)*28+10 58.37

Porcentaje de Retención 18.08%

RETENCIONES EN LA FUENTE Salarios

Ejemplo: Procedimiento No 2.

Si el asalariado gana en el año 2011 $ 12.000.000.

Salario 2011 12.000.000 535.600 22.40

Aporte pensión 4% 480.000

Aporte Fondo solidaridad 2% 240.000

Aporte Voluntario 0

Subtotal (1) 11.280.000

Renta exenta 25% 2.820.000

Subtotal (2) 8.460.000

Aporte a Saludo 4% 480.000

Subtotal (3) 7.980.000

Intereses Vivienda 0

Salario Base de retención 7.980.000

Porcentaje de retención 18,08%

Retención Mensual 1.442.784

1.443.000

RETENCIONES EN LA FUENTE SOBRE SALARIOS– SALARIO INTEGRAL - PROCEDIMIENTO No. 1

CONCEPTOS Salario

Mensual

Salario base

De aportes 70%

SMLM No. SMLM

Salario Mensual 10.000.000 7.000.000 535.600 13.07

Aportes a Pensión (4%) 280.000

Aporte Fondo de solidaridad (1%) 70.000

Aporte Voluntario AFC ó Fondo de pensiones 0

SUBTOTAL 9.650.000

Renta exenta (25%) 2.412.500

SUBTOTAL 7.237.500

Aporte a salud (4%) 280.000

BASE GRAVABLE 6.957.500

UVT 25.132

SALARIO GRAVADO EXPRESADO EN UVT 276.83

(Ingreso Gravado expresado en UVT – 150)*28 + 10 45.51

Retención en la fuente en $ 1.143.757

Valor de la retención mensual 1.144.000

Retención Sobre Ingreso Bruto 11.44%

Retención sobre Ingreso Gravado 16.44%

- RETENCIONES EN LA FUENTE – SALARIOS –- SALARIO INTEGRAL - PROCEDIMIENTO No. 2

Meses Salario Mensual

Base de Aportes

70%

Aporte a

Pensión

Aporte a

Fondo S.

Subtotal Renta

Exenta

Subtotal Aporte

A Salud

Base

Gravable

Dic. 2009 9.000.000 6.300.000 252.000 63.000 8.685.000 2.171.250 6.513.750 260.550 6.253.200

Enero 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Febrero 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Marzo 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Abril 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Mayo 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Junio 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Vacaciones 7.000.000 4.900.000 196.000 49.000 6.755.000 1.688.750 5.066.250 202.650 4.863.600

Julio 2010 3.000.000 2.100.000 84.000 21.000 2.895.000 723.750 2.171.250 86.850 2.084.400

Agosto 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Sept. 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Octubre 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Noviembre 2010 10.000.000 7.000.000 280.000 70.000 9.650.000 2.412.500 7.237.500 289.500 6.948.000

Bonificación 25.000.000 0 0 0 25.000.000 6.250.000 18.750.000 0 18.750.000

Total 144.000.000 83.300.000 3.332.000 833.000 139.835.000 34.958.750 104.876.250 3.445.050 101.431.200

Salario Integral Procedimiento No 2

Total devengado 101.431.200

13

Salario 7.802.400

Aporte Obligatorio a salud 312.096

Salario Gravado 7.490.304

UVT 25.132

Salario en UVT 298.04

Menos: Según tabla 150

Subtotal 148.04

Según tabla 28% 41.45

Más – según tabla 10.00

Total retención en UVT 51.45

Porcentaje para el semestre siguiente 17.26%

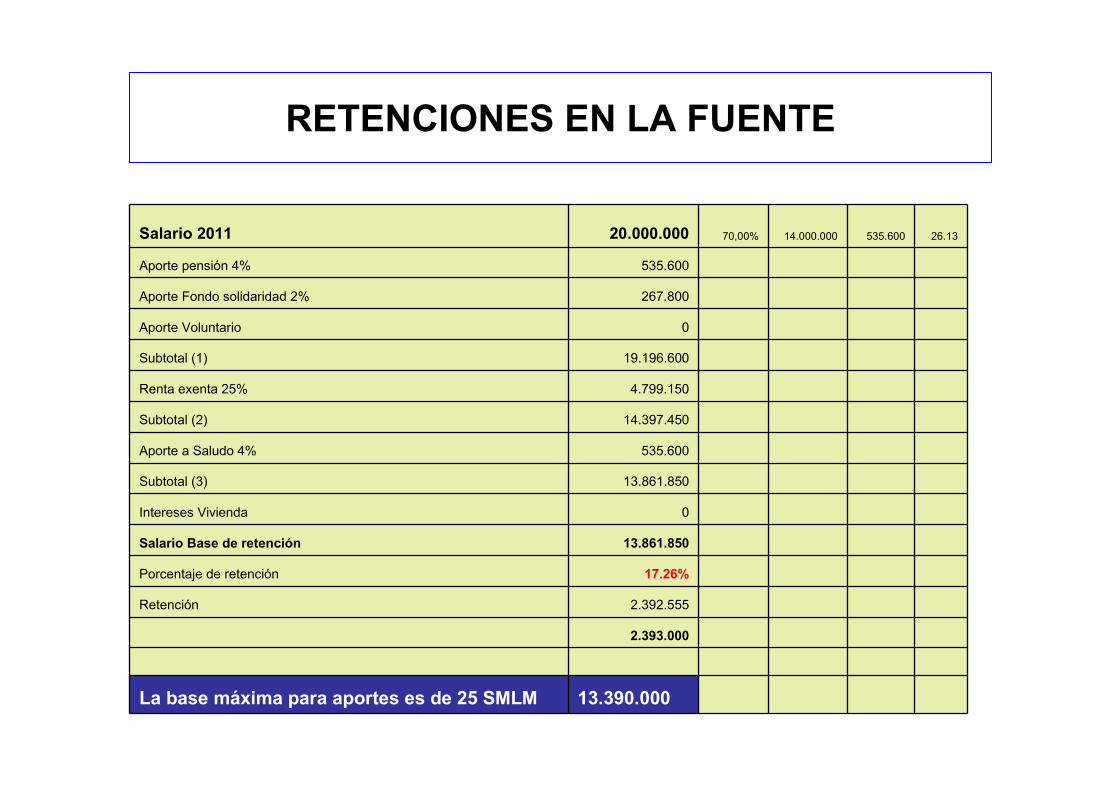

RETENCIONES EN LA FUENTE

Salario 2011 20.000.000 70,00% 14.000.000 535.600 26.13

Aporte pensión 4% 535.600

Aporte Fondo solidaridad 2% 267.800

Aporte Voluntario 0

Subtotal (1) 19.196.600

Renta exenta 25% 4.799.150

Subtotal (2) 14.397.450

Aporte a Saludo 4% 535.600

Subtotal (3) 13.861.850

Intereses Vivienda 0

Salario Base de retención 13.861.850

Porcentaje de retención 17.26%

Retención 2.392.555

2.393.000

La base máxima para aportes es de 25 SMLM 13.390.000

RETENCIONES EN LA FUENTE

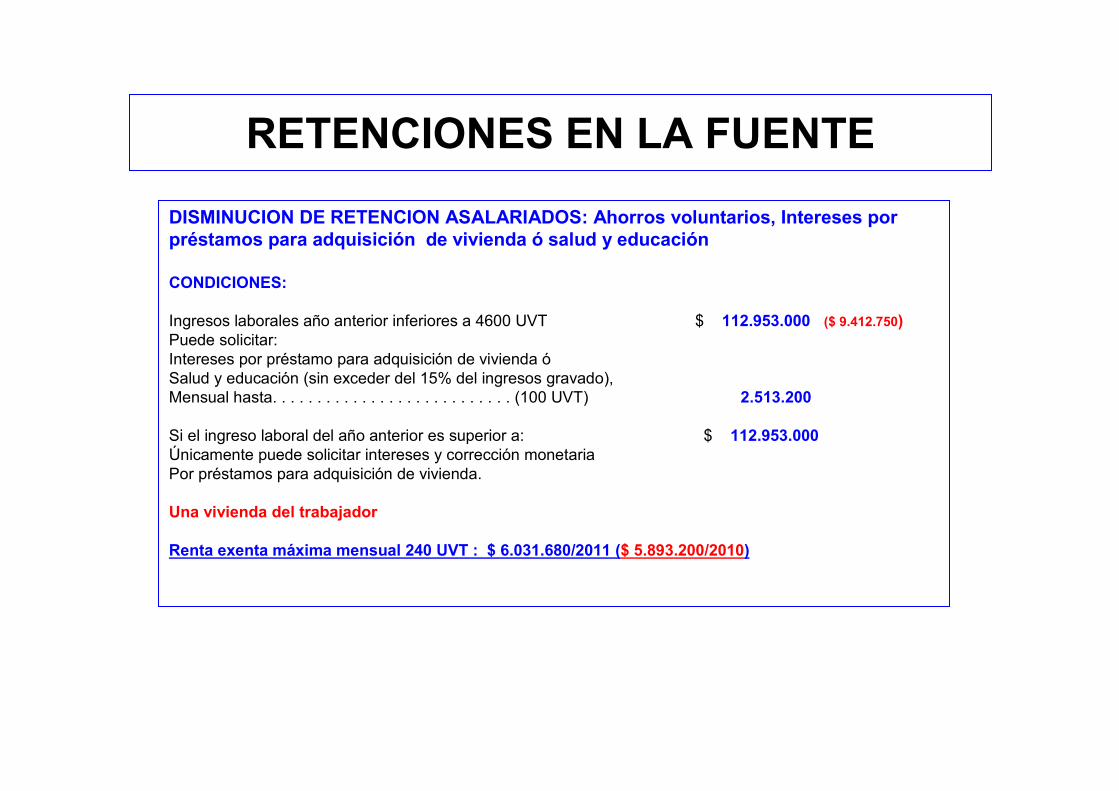

DISMINUCION DE RETENCION ASALARIADOS: Ahorros voluntarios, Intereses por préstamos para adquisición de vivienda ó salud y educación

CONDICIONES:

Ingresos laborales año anterior inferiores a 4600 UVT $ 112.953.000 ($ 9.412.750)Puede solicitar:Intereses por préstamo para adquisición de vivienda óSalud y educación (sin exceder del 15% del ingresos gravado),Mensual hasta. . . . . . . . . . . . . . . . . . . . . . . . . . . (100 UVT) 2.513.200

Si el ingreso laboral del año anterior es superior a: $ 112.953.000Únicamente puede solicitar intereses y corrección monetariaPor préstamos para adquisición de vivienda.

Una vivienda del trabajador

Renta exenta máxima mensual 240 UVT : $ 6.031.680/2011 ($ 5.893.200/2010)

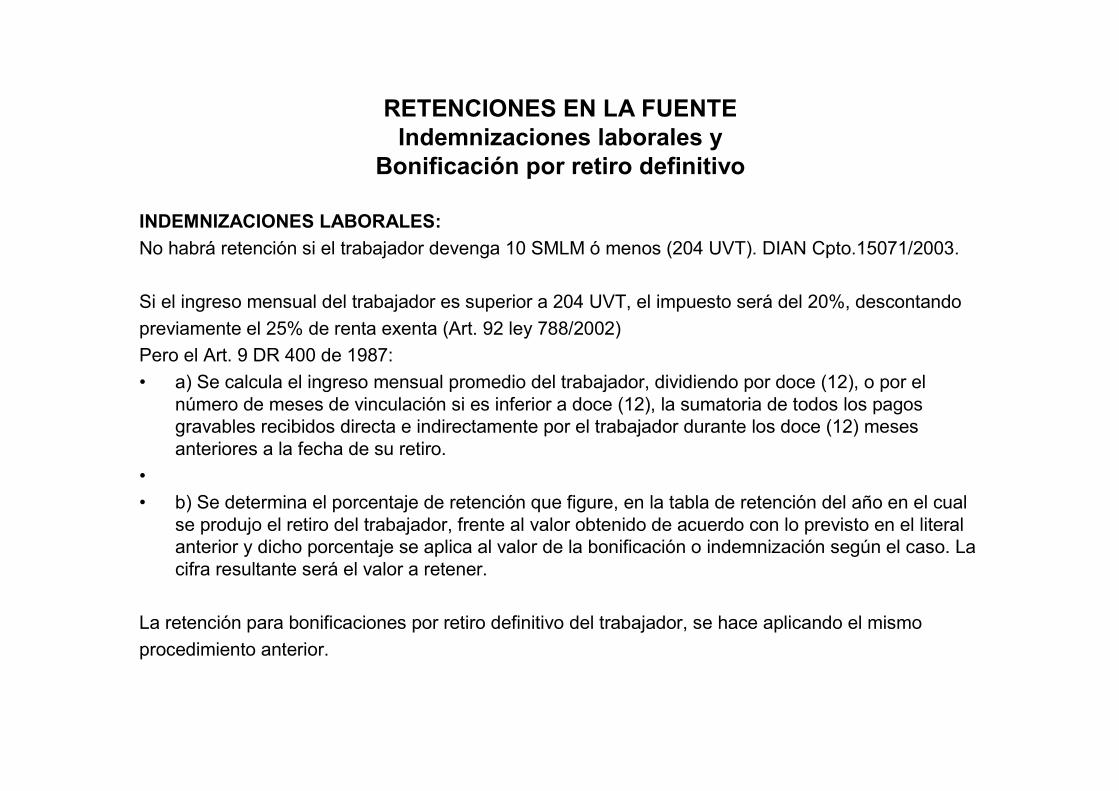

RETENCIONES EN LA FUENTEIndemnizaciones laborales y

Bonificación por retiro definitivo

INDEMNIZACIONES LABORALES:

No habrá retención si el trabajador devenga 10 SMLM ó menos (204 UVT). DIAN Cpto.15071/2003.

Si el ingreso mensual del trabajador es superior a 204 UVT, el impuesto será del 20%, descontando

previamente el 25% de renta exenta (Art. 92 ley 788/2002)

Pero el Art. 9 DR 400 de 1987:

• a) Se calcula el ingreso mensual promedio del trabajador, dividiendo por doce (12), o por el número de meses de vinculación si es inferior a doce (12), la sumatoria de todos los pagos gravables recibidos directa e indirectamente por el trabajador durante los doce (12) meses anteriores a la fecha de su retiro.

•

• b) Se determina el porcentaje de retención que figure, en la tabla de retención del año en el cual se produjo el retiro del trabajador, frente al valor obtenido de acuerdo con lo previsto en el literal anterior y dicho porcentaje se aplica al valor de la bonificación o indemnización según el caso. La cifra resultante será el valor a retener.

La retención para bonificaciones por retiro definitivo del trabajador, se hace aplicando el mismo

procedimiento anterior.

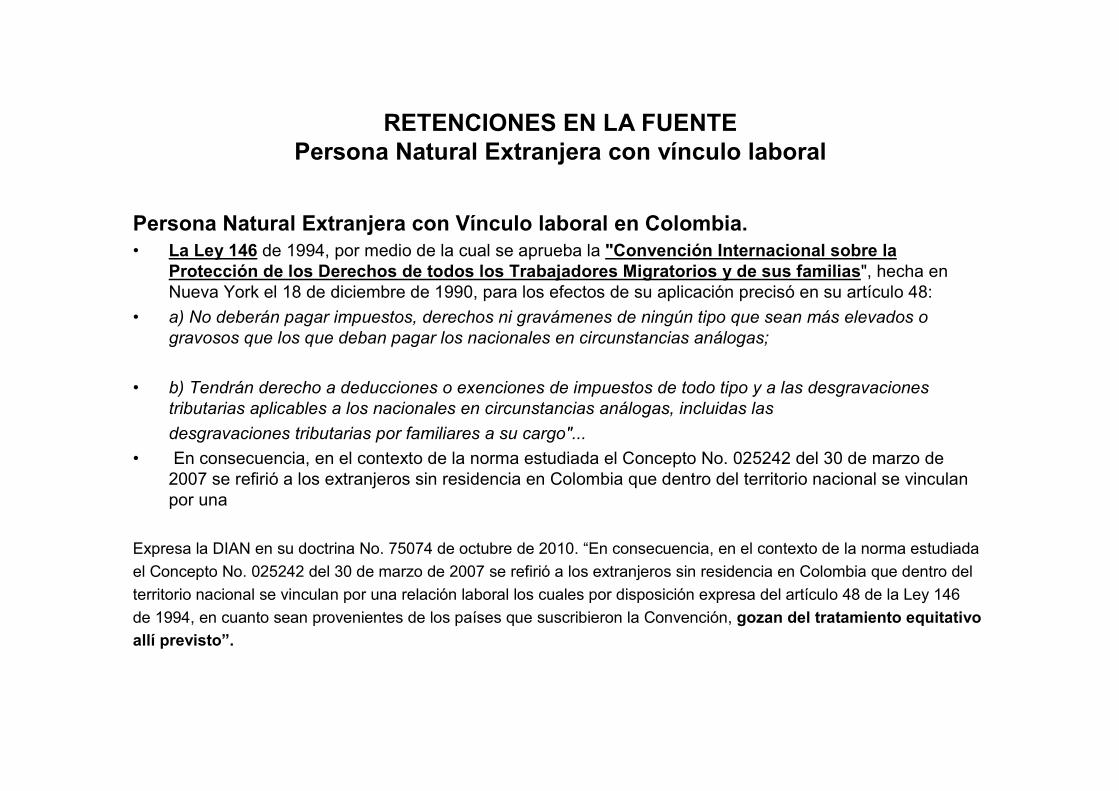

RETENCIONES EN LA FUENTEPersona Natural Extranjera con vínculo laboral

Persona Natural Extranjera con Vínculo laboral en Colombia.• La Ley 146 de 1994, por medio de la cual se aprueba la "Convención Internacional sobre la

Protección de los Derechos de todos los Trabajadores Migratorios y de sus familias", hecha en Nueva York el 18 de diciembre de 1990, para los efectos de su aplicación precisó en su artículo 48:

• a) No deberán pagar impuestos, derechos ni gravámenes de ningún tipo que sean más elevados o

gravosos que los que deban pagar los nacionales en circunstancias análogas;

• b) Tendrán derecho a deducciones o exenciones de impuestos de todo tipo y a las desgravaciones

tributarias aplicables a los nacionales en circunstancias análogas, incluidas las

desgravaciones tributarias por familiares a su cargo"...

• En consecuencia, en el contexto de la norma estudiada el Concepto No. 025242 del 30 de marzo de 2007 se refirió a los extranjeros sin residencia en Colombia que dentro del territorio nacional se vinculan por una

Expresa la DIAN en su doctrina No. 75074 de octubre de 2010. “En consecuencia, en el contexto de la norma estudiada

el Concepto No. 025242 del 30 de marzo de 2007 se refirió a los extranjeros sin residencia en Colombia que dentro del

territorio nacional se vinculan por una relación laboral los cuales por disposición expresa del artículo 48 de la Ley 146

de 1994, en cuanto sean provenientes de los países que suscribieron la Convención, gozan del tratamiento equitativo

allí previsto”.

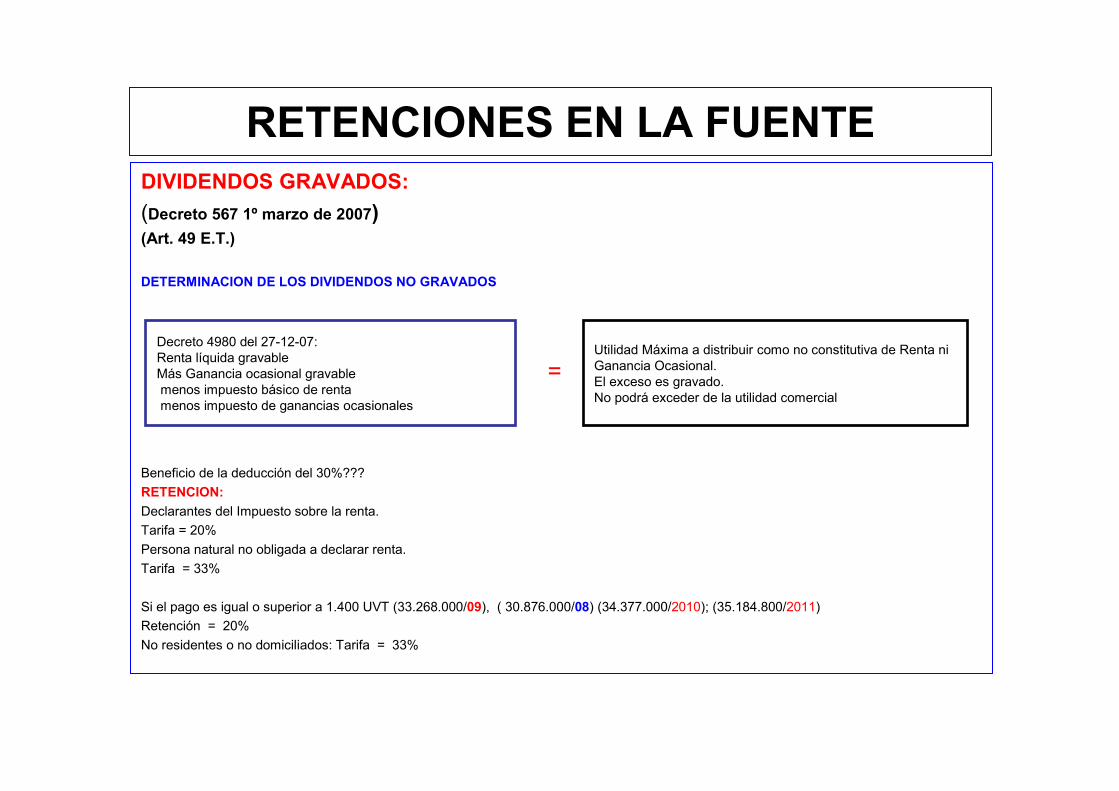

RETENCIONES EN LA FUENTEDIVIDENDOS GRAVADOS:

(Decreto 567 1º marzo de 2007)(Art. 49 E.T.)

DETERMINACION DE LOS DIVIDENDOS NO GRAVADOS

Beneficio de la deducción del 30%???

RETENCION:

Declarantes del Impuesto sobre la renta.

Tarifa = 20%

Persona natural no obligada a declarar renta.

Tarifa = 33%

Si el pago es igual o superior a 1.400 UVT (33.268.000/09), ( 30.876.000/08) (34.377.000/2010); (35.184.800/2011)

Retención = 20%

No residentes o no domiciliados: Tarifa = 33%

Decreto 4980 del 27-12-07: Renta líquida gravable Más Ganancia ocasional gravablemenos impuesto básico de rentamenos impuesto de ganancias ocasionales

Utilidad Máxima a distribuir como no constitutiva de Renta ni Ganancia Ocasional.El exceso es gravado.No podrá exceder de la utilidad comercial

=

RETENCIONES EN LA FUENTE

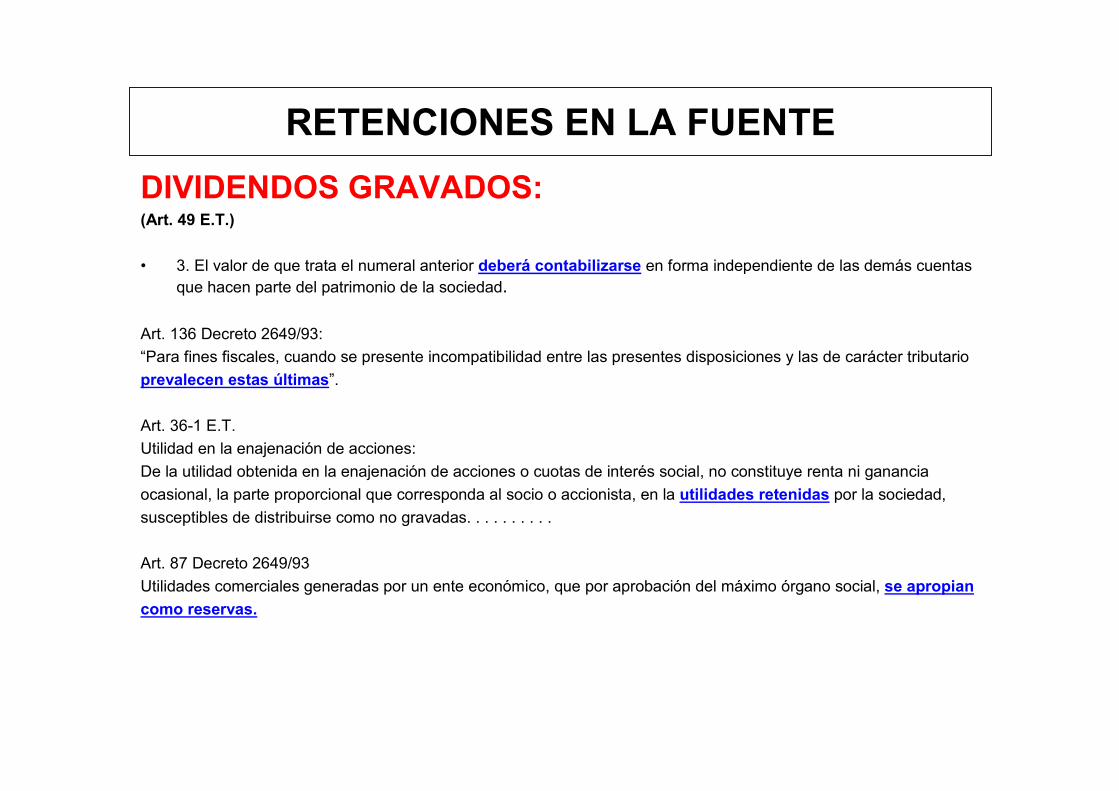

DIVIDENDOS GRAVADOS:(Art. 49 E.T.)

• 3. El valor de que trata el numeral anterior deberá contabilizarse en forma independiente de las demás cuentas que hacen parte del patrimonio de la sociedad.

Art. 136 Decreto 2649/93:

“Para fines fiscales, cuando se presente incompatibilidad entre las presentes disposiciones y las de carácter tributario

prevalecen estas últimas”.

Art. 36-1 E.T.

Utilidad en la enajenación de acciones:

De la utilidad obtenida en la enajenación de acciones o cuotas de interés social, no constituye renta ni ganancia

ocasional, la parte proporcional que corresponda al socio o accionista, en la utilidades retenidas por la sociedad,

susceptibles de distribuirse como no gravadas. . . . . . . . . .

Art. 87 Decreto 2649/93

Utilidades comerciales generadas por un ente económico, que por aprobación del máximo órgano social, se apropian

como reservas.

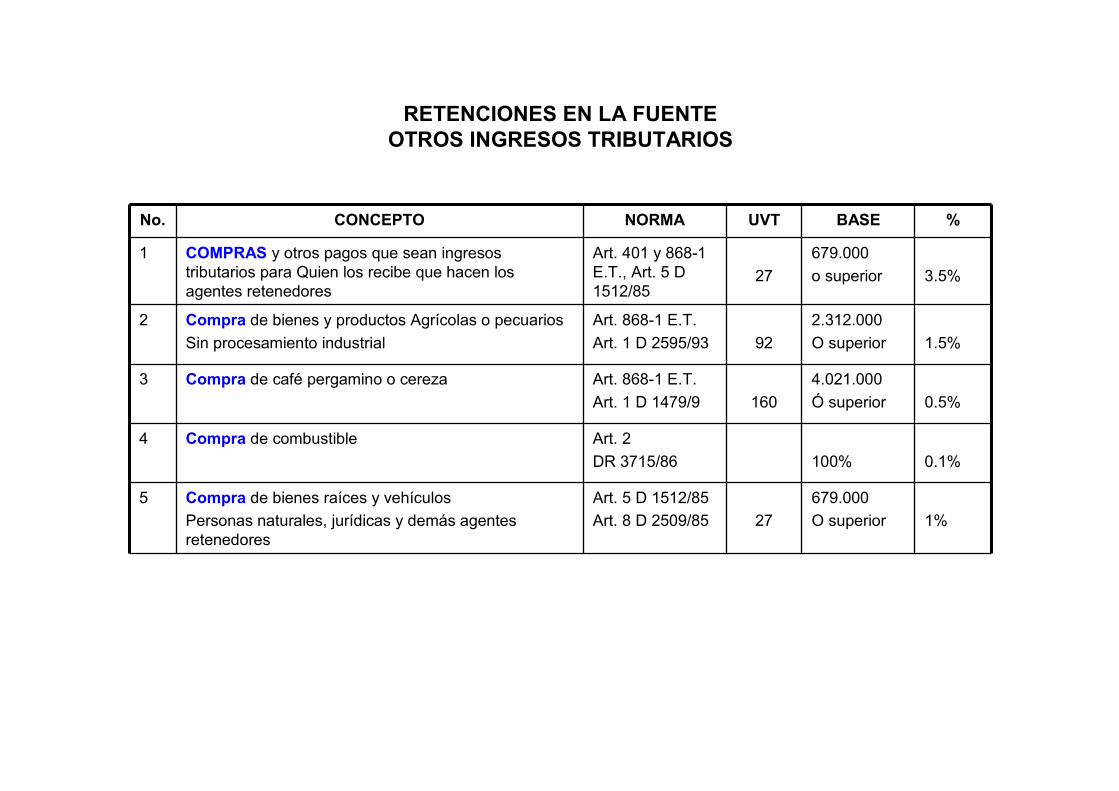

RETENCIONES EN LA FUENTEOTROS INGRESOS TRIBUTARIOS

No. CONCEPTO NORMA UVT BASE %

1 COMPRAS y otros pagos que sean ingresos tributarios para Quien los recibe que hacen los agentes retenedores

Art. 401 y 868-1 E.T., Art. 5 D 1512/85

27

679.000

o superior 3.5%

2 Compra de bienes y productos Agrícolas o pecuarios

Sin procesamiento industrial

Art. 868-1 E.T.

Art. 1 D 2595/93 92

2.312.000

O superior 1.5%

3 Compra de café pergamino o cereza Art. 868-1 E.T.

Art. 1 D 1479/9 160

4.021.000

Ó superior 0.5%

4 Compra de combustible Art. 2

DR 3715/86 100% 0.1%

5 Compra de bienes raíces y vehículos

Personas naturales, jurídicas y demás agentes retenedores

Art. 5 D 1512/85

Art. 8 D 2509/85 27

679.000

O superior 1%

RETENCIONES EN LA FUENTESERVICIOS

No. CONCEPTO NORMA UVT BASE %

1 SERVICIOS en general (aplicable a no obligados a presentar declaración del impuesto sobre la renta)

Art. 392 y 868-1 E.T.; Art. 6 D 2775/83; Art. 2 D 2509/85

4 101.000

o superior

6.0%

2 SERVICIOS en general (aplicable a obligados a presentar declaración del impuesto sobre la renta)

Persona Natural: cuando los contratos en el año superen 3.300 UVT ($ 82.936.00)

Art. 392 y 868-1 E.T.; Art. 6 D 2775/83; Art. 2 D 2509/85; Art. 1 D.

3110/04

4 101.000

O superior

4.0%

3 SERVICIOS de transporte de carga Art. 868-1 E.T.

Art. 6 D 2775/83; Art. 5 D 1512/85; Art. 12 D.

2026/86; Art. 2 D 399/87; Art. 14 D 1189/88

4 101.000

Ó superior

1.0%

4 SERVICIOS de transporte de pasajeros Art. 868-1 E.T.

Art. 5 D 1512/85 27

679.000

Ó superior 3.5%

5 SERVICIOS Temporales de empleo Art. 868-1 E.T.

D. 2775/83; 1626/01

D. 13/05 Art. 14 101.000

Ó superior

1.0%

RETENCIONES EN LA FUENTESERVICIOS

No. CONCEPTO NORMA UVT BASE %

6 Servicios integrales de salud prestados por IPS.

Hospitalización, radiología, medicamentos, exámenes y análisis de laboratorio.

Art. 392 E.T.

Art. 6 D 2271/09 4 101.000

Ó superior

2.0%

7 Servicios prestados por las empresas de aseo y vigilancia.

Art. 2 D 1626/01

Art. 1 D 3770/054 101.000

Ó superior

2.0%

8 Servicios prestados para la exportación de banano Art. 9 D 2775/83 4 101.000

Ó superior

6.0%

9 Servicios públicos domiciliarios prestados a usuarios industriales, comerciales y oficiales

AUTORRETENCION

Art. 1 D 2885/01 4 101.000

Ó superior

2.5%

10 Servicios de radio, prensa y televisión Art. 4 D 2775/83 0.%

11 Servicio de publicidad Art. 4 D 2775/83 100% 11.%

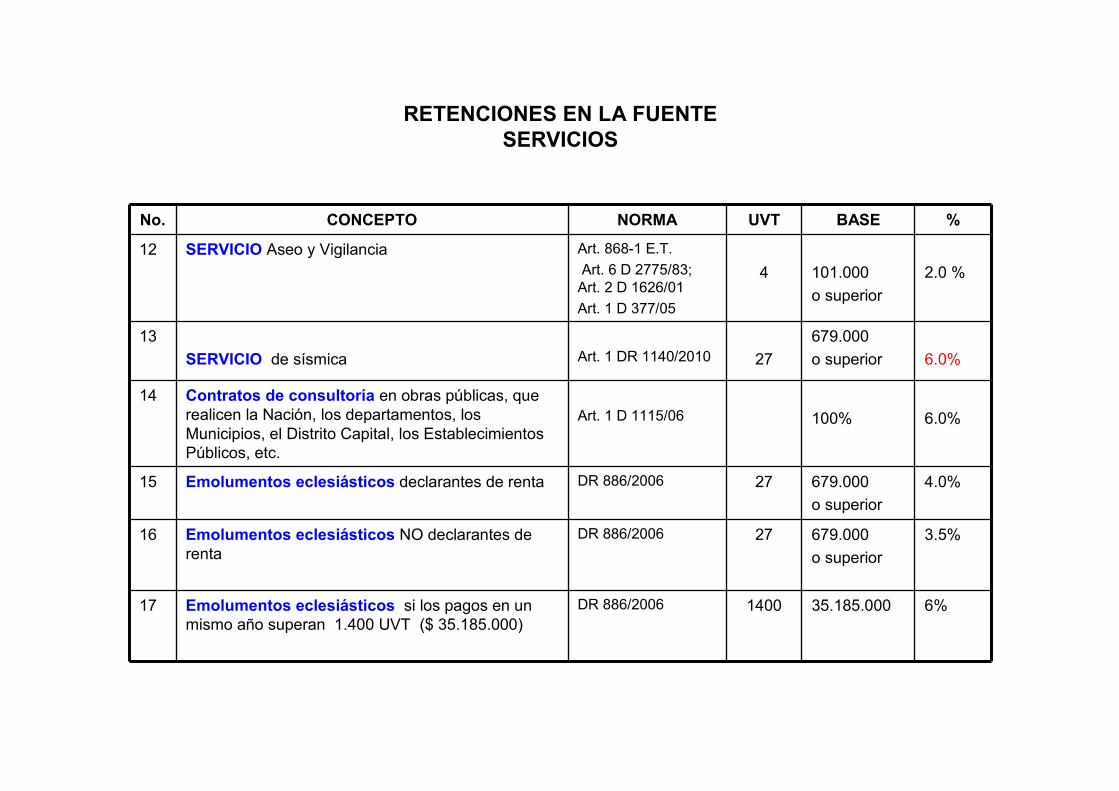

RETENCIONES EN LA FUENTESERVICIOS

No. CONCEPTO NORMA UVT BASE %

12 SERVICIO Aseo y Vigilancia Art. 868-1 E.T.

Art. 6 D 2775/83; Art. 2 D 1626/01

Art. 1 D 377/05

4 101.000

o superior

2.0 %

13

SERVICIO de sísmica Art. 1 DR 1140/2010 27

679.000

o superior 6.0%

14 Contratos de consultoría en obras públicas, que realicen la Nación, los departamentos, los Municipios, el Distrito Capital, los Establecimientos Públicos, etc.

Art. 1 D 1115/06 100% 6.0%

15 Emolumentos eclesiásticos declarantes de renta DR 886/2006 27 679.000

o superior

4.0%

16 Emolumentos eclesiásticos NO declarantes de renta

DR 886/2006 27 679.000

o superior

3.5%

17 Emolumentos eclesiásticos si los pagos en un mismo año superan 1.400 UVT ($ 35.185.000)

DR 886/2006 1400 35.185.000 6%

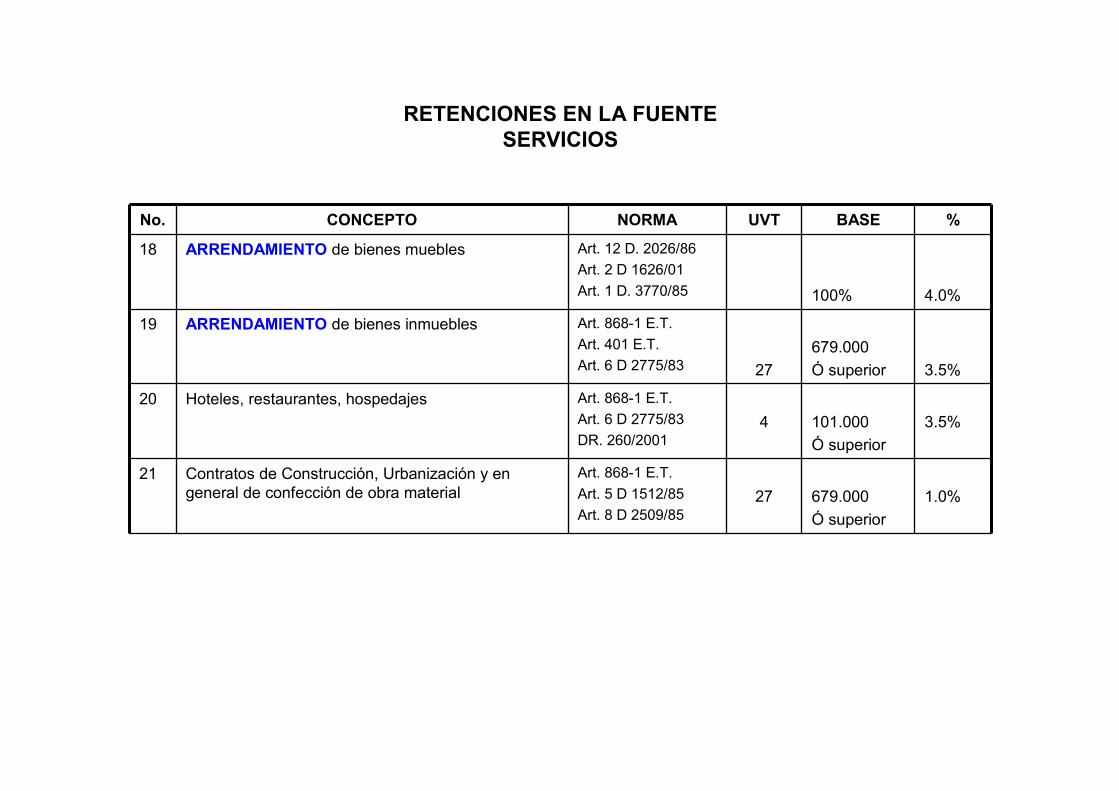

RETENCIONES EN LA FUENTESERVICIOS

No. CONCEPTO NORMA UVT BASE %

18 ARRENDAMIENTO de bienes muebles Art. 12 D. 2026/86

Art. 2 D 1626/01

Art. 1 D. 3770/85 100% 4.0%

19 ARRENDAMIENTO de bienes inmuebles Art. 868-1 E.T.

Art. 401 E.T.

Art. 6 D 2775/83 27

679.000

Ó superior 3.5%

20 Hoteles, restaurantes, hospedajes Art. 868-1 E.T.

Art. 6 D 2775/83

DR. 260/20014 101.000

Ó superior

3.5%

21 Contratos de Construcción, Urbanización y en general de confección de obra material

Art. 868-1 E.T.

Art. 5 D 1512/85

Art. 8 D 2509/8527 679.000

Ó superior

1.0%

RETENCIONES EN LA FUENTESERVICIOS

RETENCION EN LA FUENTE PARA INDEPENDIENTES:

Quienes tengan un solo contrato de prestación de servicios que en el respectivoaño no supere el equivalente 300 UVT ( $ 7.539.600), se le aplica la misma tabla de retención de asalariados.En la fecha de suscripción el contrato, el contratista deberá mediante

declaración escrita manifestar al contratante la aplicación de esta

retención.

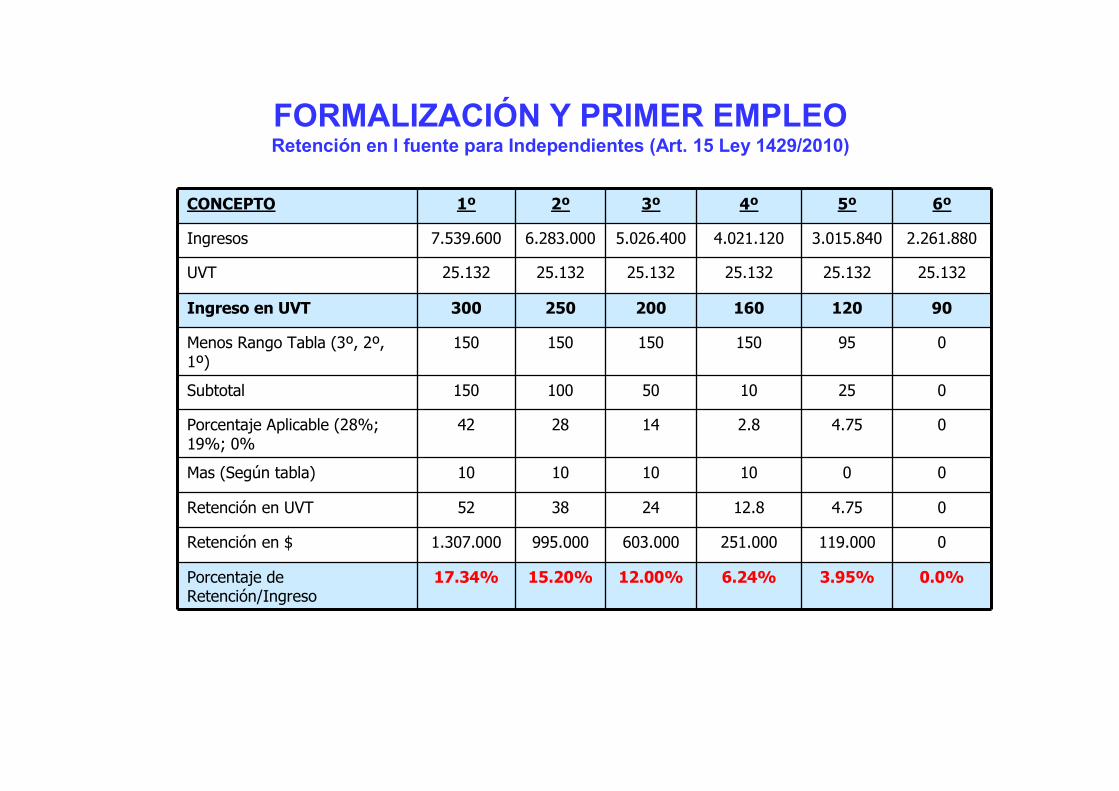

FORMALIZACIÓN Y PRIMER EMPLEORetención en l fuente para Independientes (Art. 15 Ley 1429/2010)

CONCEPTO 1º 2º 3º 4º 5º 6º

Ingresos 7.539.600 6.283.000 5.026.400 4.021.120 3.015.840 2.261.880

UVT 25.132 25.132 25.132 25.132 25.132 25.132

Ingreso en UVT 300 250 200 160 120 90

Menos Rango Tabla (3º, 2º, 1º)

150 150 150 150 95 0

Subtotal 150 100 50 10 25 0

Porcentaje Aplicable (28%; 19%; 0%

42 28 14 2.8 4.75 0

Mas (Según tabla) 10 10 10 10 0 0

Retención en UVT 52 38 24 12.8 4.75 0

Retención en $ 1.307.000 995.000 603.000 251.000 119.000 0

Porcentaje de Retención/Ingreso

17.34% 15.20% 12.00% 6.24% 3.95% 0.0%

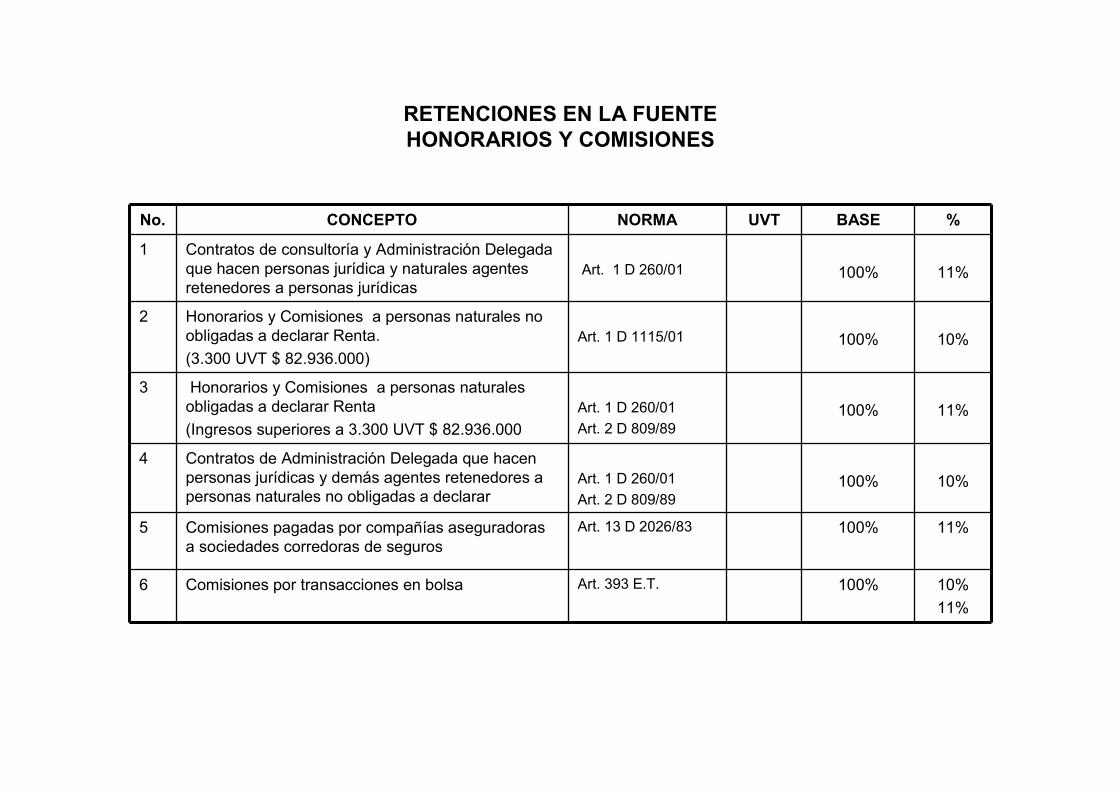

RETENCIONES EN LA FUENTEHONORARIOS Y COMISIONES

No. CONCEPTO NORMA UVT BASE %

1 Contratos de consultoría y Administración Delegada que hacen personas jurídica y naturales agentes retenedores a personas jurídicas

Art. 1 D 260/01 100% 11%

2 Honorarios y Comisiones a personas naturales no obligadas a declarar Renta.

(3.300 UVT $ 82.936.000)

Art. 1 D 1115/01 100% 10%

3 Honorarios y Comisiones a personas naturales obligadas a declarar Renta

(Ingresos superiores a 3.300 UVT $ 82.936.000

Art. 1 D 260/01

Art. 2 D 809/89100% 11%

4 Contratos de Administración Delegada que hacen personas jurídicas y demás agentes retenedores a personas naturales no obligadas a declarar

Art. 1 D 260/01

Art. 2 D 809/89100% 10%

5 Comisiones pagadas por compañías aseguradoras a sociedades corredoras de seguros

Art. 13 D 2026/83 100% 11%

6 Comisiones por transacciones en bolsa Art. 393 E.T. 100% 10%

11%

RETENCIONES EN LA FUENTEHONORARIOS Y COMISIONES

No. CONCEPTO NORMA UVT BASE %

7 Contratos entre instituciones de educación superior y profesores extranjeros por periodos no superiores a 4 meses

Art. 409 E.T. 100% 7.0%

8 Contrato de obras públicas cuya remuneración se efectúe con base en el método del factor multiplicador

Art. 5 D 1354/87

Cpto. 71527/07100% 2%

9 Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones .

Persona Natural no obligada a declarar.

Art. 1 y 2 D 1141/10 100% 10%

10 Contratos de consultoría en ingeniería de proyectos de infraestructura y edificaciones .

Persona Natural y jurídica obligada a declarar.

Art. 1 y 2 D 1141/10 100% 6.0%

11 Honorarios de Concejales Ley 1368/2009 Desde

1 a 100 UVT

0.%

12 Honorarios de Concejales Ley 1368/2009 Desde 100

A 150 UVT

2.%

13 Honorarios de Concejales Ley 1368/2009 Desde 150

En adelante

10%

REFORMA TRIBUTARIA 2010Normas recaudadoras

Retenciones

ANTES Decreto 4145 del 5 de Noviembre de 2010.

Créditos y Contratos de Leasing Celebrados antes del 31 de diciembre de 2010

Decreto 4145 del 5 de Noviembre de 2010.

Numeral 5° literales a) y c) del artículo 25 E.T.

Recomendaciones del COMPES.

“Actividades consideradas como de interés para el desarrollo económico y social del país” (Interpretación: Ninguno cumple).

1.Créditos obtenidos después del 6 de noviembre de 2010; Retención del 33% al pago de intereses.

2.Créditos obtenidos antes del 5 de noviembre de 2010 pero desembolsados después de esta fecha; Retención de 33%.

El artículo 65 de la ley 1430 de 2010 adiciona un parágrafo transitorio 2° al artículo 408

Del E.T. “Los intereses o cánones de arrendamiento financiero o leasing originados en créditos obtenidos en el exterior y en contratos de leasing celebrados antes del 31 de

diciembre de 2010, a los que haya sido aplicable el numeral 5 del literal a) o el literal c)

del artículo 25 del Estatuto Tributario, no se consideran rentas de fuente nacional y los

pagos o abonos en cuenta por estos conceptos no están sujetos a retención en la

fuente.”.

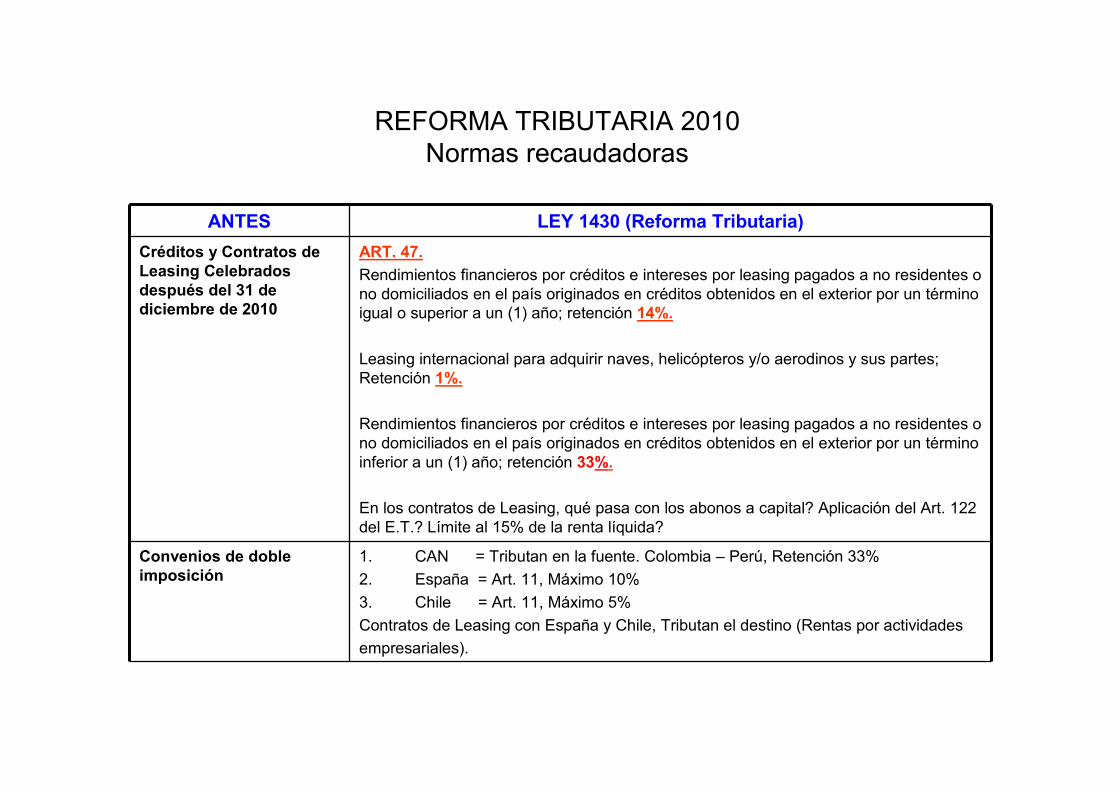

REFORMA TRIBUTARIA 2010Normas recaudadoras

ANTES LEY 1430 (Reforma Tributaria)

Créditos y Contratos de Leasing Celebrados después del 31 de diciembre de 2010

ART. 47.

Rendimientos financieros por créditos e intereses por leasing pagados a no residentes o no domiciliados en el país originados en créditos obtenidos en el exterior por un término igual o superior a un (1) año; retención 14%.

Leasing internacional para adquirir naves, helicópteros y/o aerodinos y sus partes; Retención 1%.

Rendimientos financieros por créditos e intereses por leasing pagados a no residentes o no domiciliados en el país originados en créditos obtenidos en el exterior por un término inferior a un (1) año; retención 33%.

En los contratos de Leasing, qué pasa con los abonos a capital? Aplicación del Art. 122 del E.T.? Límite al 15% de la renta líquida?

Convenios de doble imposición

1. CAN = Tributan en la fuente. Colombia – Perú, Retención 33%

2. España = Art. 11, Máximo 10%

3. Chile = Art. 11, Máximo 5%

Contratos de Leasing con España y Chile, Tributan el destino (Rentas por actividades

empresariales).

REFORMA TRIBUTARIA 2010IMPUESTO SOBRE LA RENTA

ANTES LEY 1430 (Reforma Tributaria)

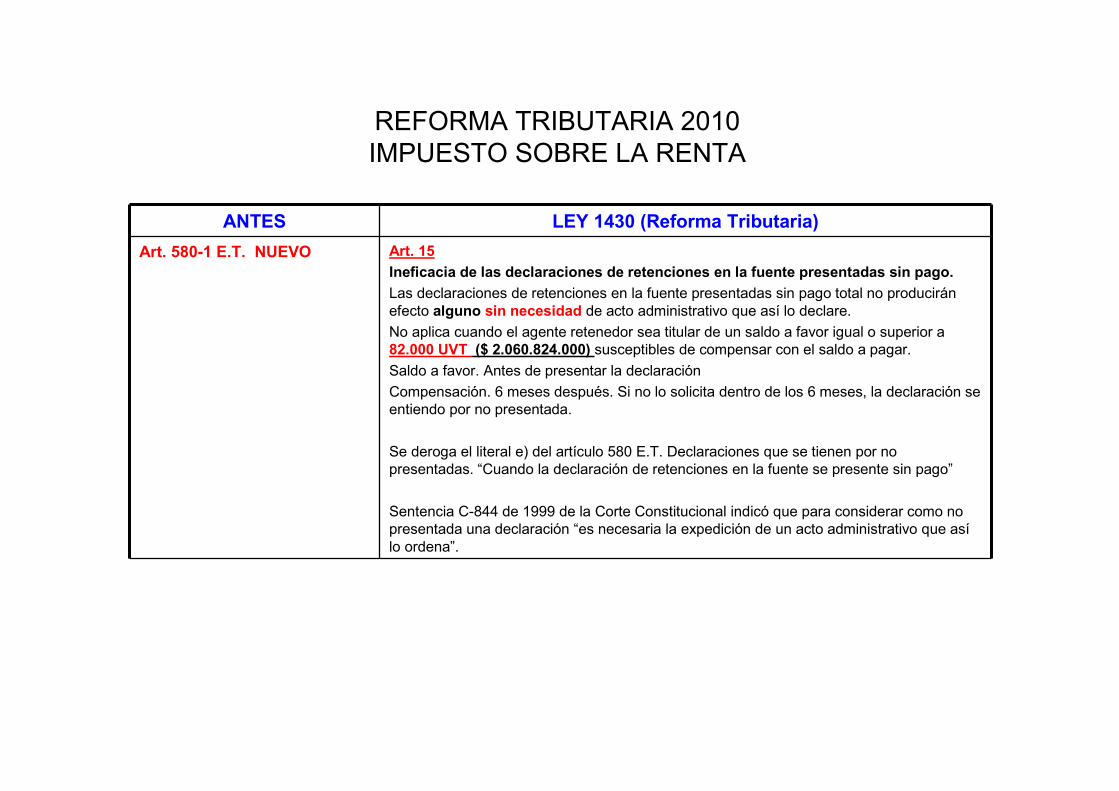

Art. 580-1 E.T. NUEVO Art. 15

Ineficacia de las declaraciones de retenciones en la fuente presentadas sin pago.

Las declaraciones de retenciones en la fuente presentadas sin pago total no producirán efecto alguno sin necesidad de acto administrativo que así lo declare.

No aplica cuando el agente retenedor sea titular de un saldo a favor igual o superior a 82.000 UVT ($ 2.060.824.000) susceptibles de compensar con el saldo a pagar.

Saldo a favor. Antes de presentar la declaración

Compensación. 6 meses después. Si no lo solicita dentro de los 6 meses, la declaración se entiendo por no presentada.

Se deroga el literal e) del artículo 580 E.T. Declaraciones que se tienen por no presentadas. “Cuando la declaración de retenciones en la fuente se presente sin pago”

Sentencia C-844 de 1999 de la Corte Constitucional indicó que para considerar como no presentada una declaración “es necesaria la expedición de un acto administrativo que asílo ordena”.

REFORMA TRIBUTARIA 2010IMPUESTO SOBRE LA RENTA

ANTES LEY 1430 (Reforma Tributaria)

NUEVO Art. 27.

ARTICULO 376-1

RETENCIÓN EN LA FUENTE A TRAVES DE ENTIDADES FINANCIERAS

1.El sujeto que ordene el pago deberá identificar las cuentas bancarias a través de las cuales se realizan las operaciones.

2.Suministrar a la entidad financiera toda la información requerida para practicar la retención (bases y tarifas).

3.Si no se suministra la información, la entidad financiera practicará retención del 10%.

4.El agente retenedor responde por cualquier inexactitud.

5.La entidad financiera responde por la sumas retenidas y los intereses en el evento de no consignar dentro de los plazos establecidos.

6.El Gobierno Nacional reglamentará esta disposición.

RETENCIONES EN LA FUENTE

CONCEPTO UVT BASE % De Retención

RENDIMIENTOS FINANCIEROS a Residentes 100% 100% 7%

RENDIMIENTOS FINANCIEROS Y LEASING a No Residentes

100% 100% 14%

LEASING INTERNACIONAL, Naves, Helicópteros y/o aerodinos y sus partes

100% 100% 1%

IMPUESTO DE TIMBRE 6.000 150.792.000 0%

Sanción mínima 10 251.000

RETENCIONES EN LA FUENTE

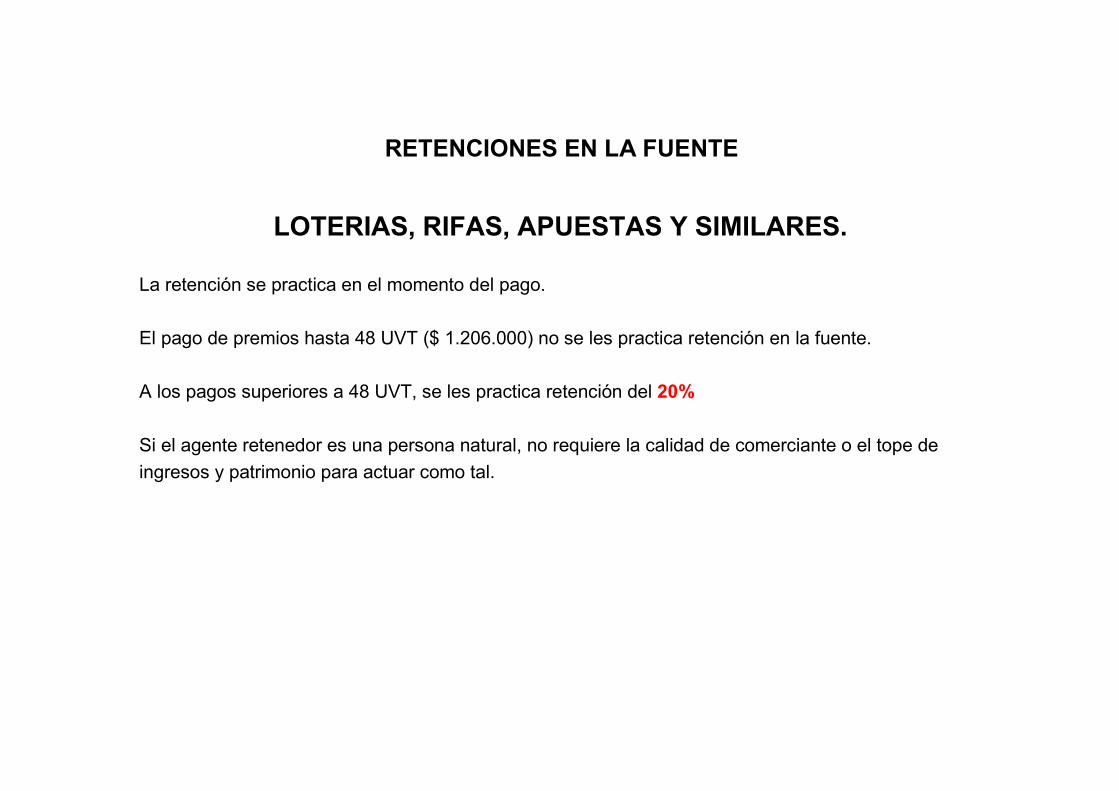

LOTERIAS, RIFAS, APUESTAS Y SIMILARES.

La retención se practica en el momento del pago.

El pago de premios hasta 48 UVT ($ 1.206.000) no se les practica retención en la fuente.

A los pagos superiores a 48 UVT, se les practica retención del 20%

Si el agente retenedor es una persona natural, no requiere la calidad de comerciante o el tope de

ingresos y patrimonio para actuar como tal.

CASOS ESPECIALES

RETENCION A TODO INGRESO TRIBUTARIO QUE NO TENGA UNA TARIFA ESPECIAL.Art. 5° D.R. 1512/85.Todo pago que susceptible de constituir ingreso tributario para quien lo recibe, que efectúen las personas jurídicas y sociedades de hecho por conceptos que no estuvieren sometidos a retención, se aplicará una Retención del 3.5%.

RETENCION RENTA FACTURA VARIOS CONCEPTOS.

RETENCION SERVICIOS DE REPARACION Y SUMINISTRO DE REPUESTOS.(Concepto 083618 del 31 de dic. 2002)La retención se practica por concepto de servicios.

RETENCIONES EN LA FUENTE

Por pagos al exteriorArt. 406 a 419 E.T.

Retención por pagos al exterior

PERSONA SOBRE LA QUE RECAE LA RETENCION:

1. Sociedades o entidades extranjeras sin domicilio en el país

2. Personas naturales extranjeras sin domicilio en el país

3. Sucesiones ilíquidas de extranjeros que no eran residentes en Colombia (Art. 406 E.T)

Retención por pagos al exterior

1. RETENCION DEL 33%

En los casos de pagos o abonos en cuenta por concepto de

Intereses,

Comisiones, honorarios,

Regalías,

Arrendamientos,

Compensaciones por servicios personales,

Explotación de toda especie de propiedad industrial o del "know-how",

Beneficios o regalías provenientes de la propiedad literaria, artística y científica.

2. RETENCION DEL 10%

Los pagos o abonos en cuenta por concepto de

Consultorías,

Servicios técnicos y de

Asistencia técnica, prestados por personas no residentes o no domiciliadas en Colombia.

Retención por pagos al exterior

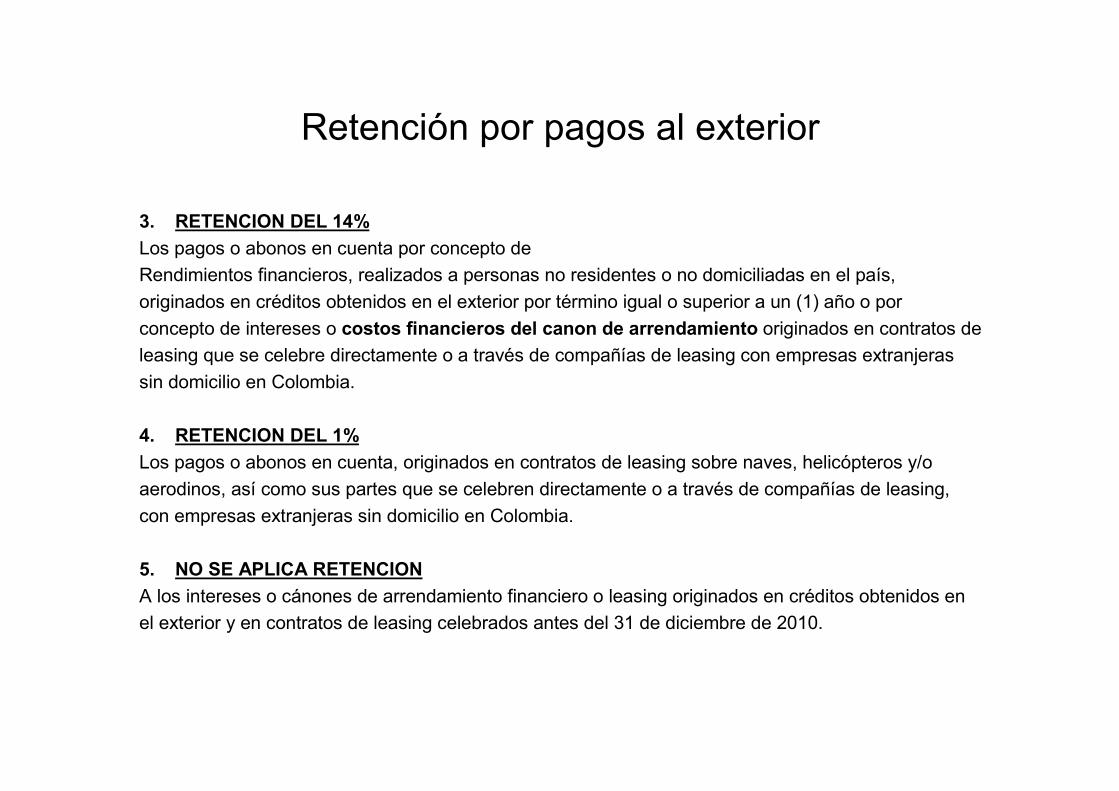

3. RETENCION DEL 14%

Los pagos o abonos en cuenta por concepto de

Rendimientos financieros, realizados a personas no residentes o no domiciliadas en el país,

originados en créditos obtenidos en el exterior por término igual o superior a un (1) año o por

concepto de intereses o costos financieros del canon de arrendamiento originados en contratos de

leasing que se celebre directamente o a través de compañías de leasing con empresas extranjeras

sin domicilio en Colombia.

4. RETENCION DEL 1%

Los pagos o abonos en cuenta, originados en contratos de leasing sobre naves, helicópteros y/o

aerodinos, así como sus partes que se celebren directamente o a través de compañías de leasing,

con empresas extranjeras sin domicilio en Colombia.

5. NO SE APLICA RETENCION

A los intereses o cánones de arrendamiento financiero o leasing originados en créditos obtenidos en

el exterior y en contratos de leasing celebrados antes del 31 de diciembre de 2010.

Retención por pagos al exterior

6. RETENCION EN EXPLOTACION DE PELICULAS CINEMATOGRAFICAS (Art. 410 E.T.)

En el caso de explotación de películas cinematográficas, a cualquier título, la retención

en la fuente se determina sobre el sesenta por ciento (60%) del correspondiente pago o

abono en cuenta, a la tarifa del treinta y tres por ciento (33%).

7. RETENCIÓN EN LA FUENTE PARA RENTAS EN EXPLOTACION DE PROGRAMAS DE COMPUTADOR (Art. 411 E.T.)

En el caso de pagos o abonos en cuenta relacionados con la explotación de programas para

computador a cualquier título, la retención se hará sobre el ochenta por ciento (80%) del respectivo

pago o abono en cuenta, a la tarifa del treinta y tres (33%).

8. Tarifa sobre los contratos "llave en mano" y demás contratos de confección de obra material (Art. 412 E.T.)

En el caso de los denominados contratos "llave en mano" y demás contratos de confección de obra

material, se considera renta de fuente nacional para el contratista, el valor total del respectivo

Retención por pagos al exterior

8. Tarifa sobre los contratos "llave en mano" y demás contratos de confección de obra material (Art. 412 E.T.)

Cuando los contratistas sean sociedades u otras entidades extranjeras sin domicilio en el país,

personas naturales sin residencia en Colombia o sucesiones ilíquidas de causantes extranjeros que

no eran residentes en Colombia, la tarifa de retención será del uno por ciento (1%).

9. Tarifa sobre pagos por arrendamiento de maquinaria. (Art. 414 E.T.)

La retención en la fuente aplicable a los pagos al exterior por concepto de arrendamiento de

maquinaria para construcción, mantenimiento, o reparación de obras civiles que efectúen los

constructores colombianos en desarrollo de contratos que hayan sido objeto de licitaciones públicas

internacionales, será del 2% del respectivo pago.

10. Retención sobre transporte internacional (Art. 414-1 E.T.)

Los pagos o abonos en cuenta por concepto de servicios de transporte internacional, prestados por

empresas de transporte aéreo o marítimo sin domicilio en el país, están sujetos a retención en la

fuente a título de impuesto sobre la renta, a la tarifa del tres por ciento (3%).

Retención por pagos al exterior

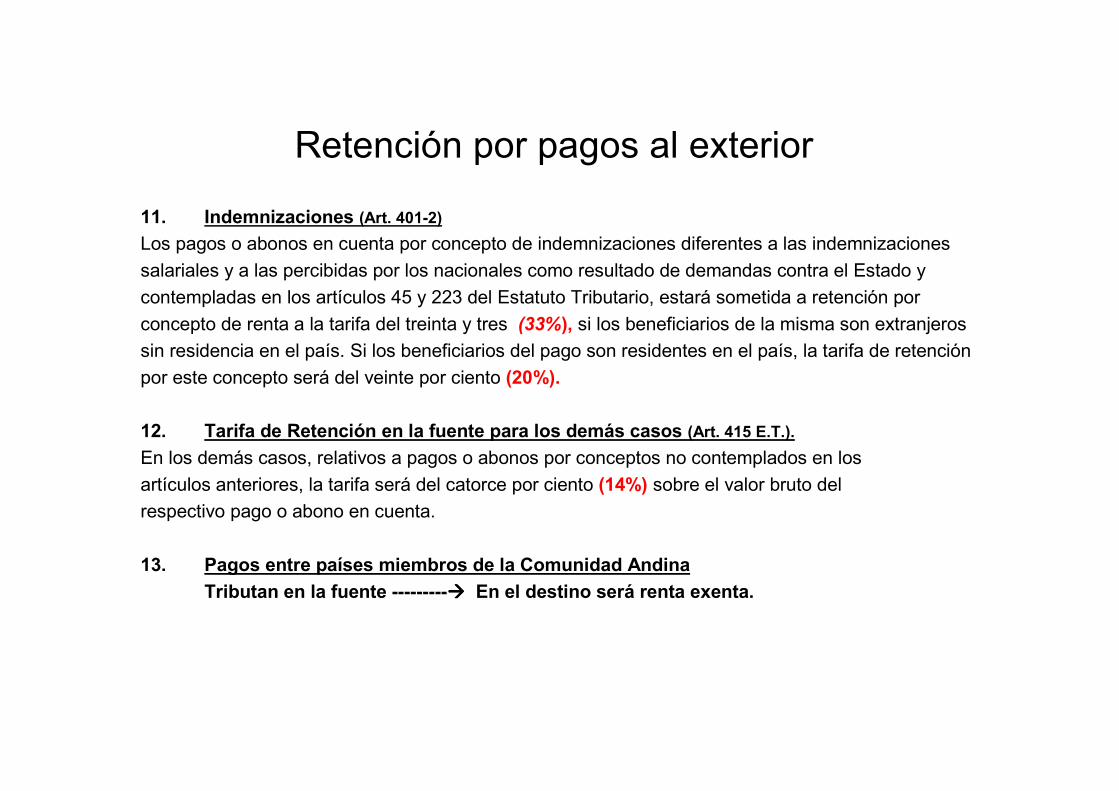

11. Indemnizaciones (Art. 401-2)

Los pagos o abonos en cuenta por concepto de indemnizaciones diferentes a las indemnizaciones

salariales y a las percibidas por los nacionales como resultado de demandas contra el Estado y

contempladas en los artículos 45 y 223 del Estatuto Tributario, estará sometida a retención por

concepto de renta a la tarifa del treinta y tres (33%), si los beneficiarios de la misma son extranjeros

sin residencia en el país. Si los beneficiarios del pago son residentes en el país, la tarifa de retención

por este concepto será del veinte por ciento (20%).

12. Tarifa de Retención en la fuente para los demás casos (Art. 415 E.T.).

En los demás casos, relativos a pagos o abonos por conceptos no contemplados en los

artículos anteriores, la tarifa será del catorce por ciento (14%) sobre el valor bruto del

respectivo pago o abono en cuenta.

13. Pagos entre países miembros de la Comunidad Andina

Tributan en la fuente ---------���� En el destino será renta exenta.

RETENCIONES EN LA FUENTE

SANCIONES

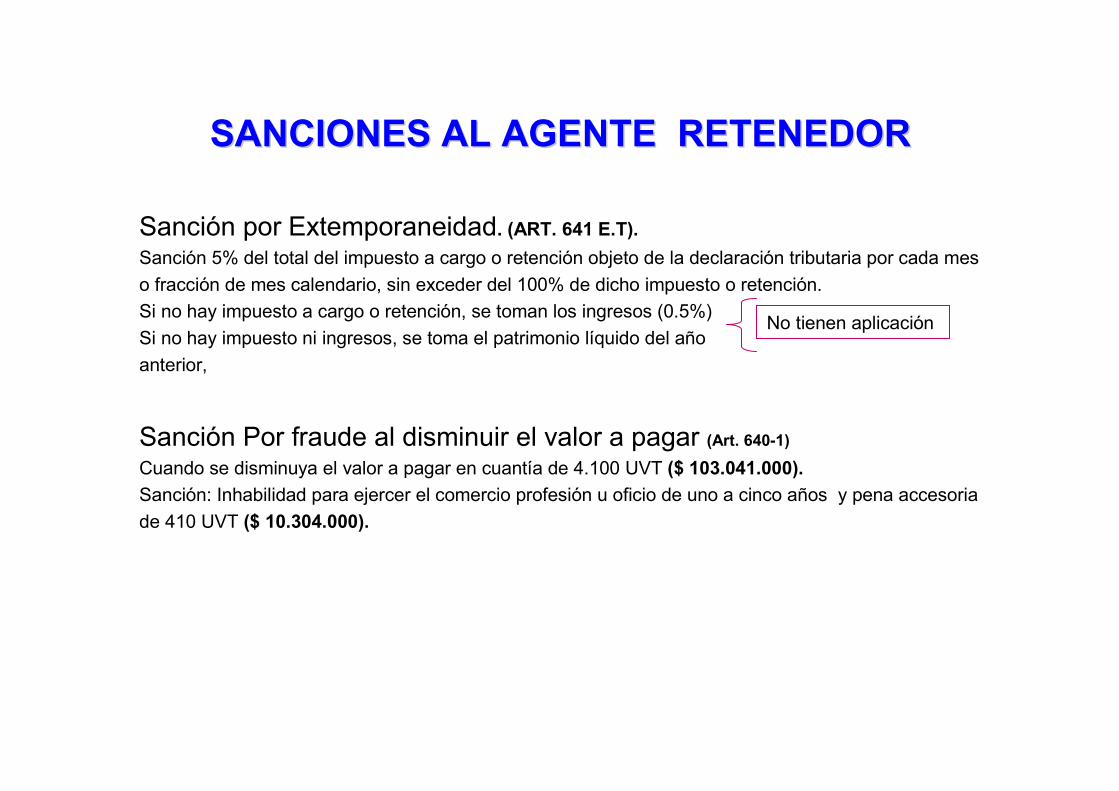

SANCIONES AL AGENTE RETENEDORSANCIONES AL AGENTE RETENEDOR

Sanción por Extemporaneidad. (ART. 641 E.T).Sanción 5% del total del impuesto a cargo o retención objeto de la declaración tributaria por cada mes

o fracción de mes calendario, sin exceder del 100% de dicho impuesto o retención.

Si no hay impuesto a cargo o retención, se toman los ingresos (0.5%)

Si no hay impuesto ni ingresos, se toma el patrimonio líquido del año

anterior,

Sanción Por fraude al disminuir el valor a pagar (Art. 640-1)Cuando se disminuya el valor a pagar en cuantía de 4.100 UVT ($ 103.041.000).

Sanción: Inhabilidad para ejercer el comercio profesión u oficio de uno a cinco años y pena accesoria

de 410 UVT ($ 10.304.000).

No tienen aplicación

SANCIONES AL AGENTE RETENEDORSANCIONES AL AGENTE RETENEDOR

SANCION POR CORREGIR LAS DECLARACIONES TRIBUTARIAS

ART. 588 E.T.Correcciones que aumentan el impuesto o disminuyen el saldo a favor

Art. 644 E.T. Sanción del 10% del mayor valor a pagar o del menor saldo a favor.

ART. 589 E.T.Correcciones que disminuyen el valor a pagar o aumentan el saldo a favor.

Elevar solicitud a la DIAN dentro del año siguiente al vencimiento del término para presentar la

declaración.

No aplica sanción.

SANCIONES AL AGENTE RETENEDORSANCIONES AL AGENTE RETENEDOR

SANCION PENAL POR NO CONSIGNAR LO RETENIDO(Art. 665 ET, Art. 402 Ley 599/00 Código Penal)

La responsabilidad penal recae sobre el agente retenedor o el encargadode practicar la retención y consignarla. Plazo: Dentro de los dos meses siguientes al plazo que haya fijado el GobiernoNacional para presentar la declaración con pago (Tasas y contribuciones Públicas).

Sanción: • Prisión de tres (3) a seis (6 años) y• Multa equivalente al doble de lo no consignado sin superar el equivalente

a 50.000 SMLM. ($ 26.780.000.000)

SANCIONES AL AGENTE RETENEDORSANCIONES AL AGENTE RETENEDOR

Responsabilidad Penal por no certificar correctamente valores retenidos.(Art. 666 E.T.)

• Los retenedores que expidan certificados por sumas distintas a las efectivamente retenidas, así como los contribuyentes que alteren el certificado expedido por el retenedor, quedan sometidos a las mismas sanciones previstas en la ley penal para el delito de falsedad.

• Tratándose de sociedades u otras entidades quedan sometidas a esas mismas sanciones las personas naturales encargadas en cada entidad del cumplimiento de las obligaciones. Para tal efecto, las empresas deberán informar a la respectiva administración o recaudación, la identidad de la persona que tiene la autonomía suficiente para realizar tal encargo. De no hacerlo, las sanciones recaerán sobre el representante legal de la entidad. En la información debe constar la aceptación del empleado señalado.

• Art. 289 Código Penal. Pena de prisión de uno (1) a seis años (6).

Retenciones en la Fuente en el Impuesto

Sobre la Renta

Muchas GraciasLuis Carlos González