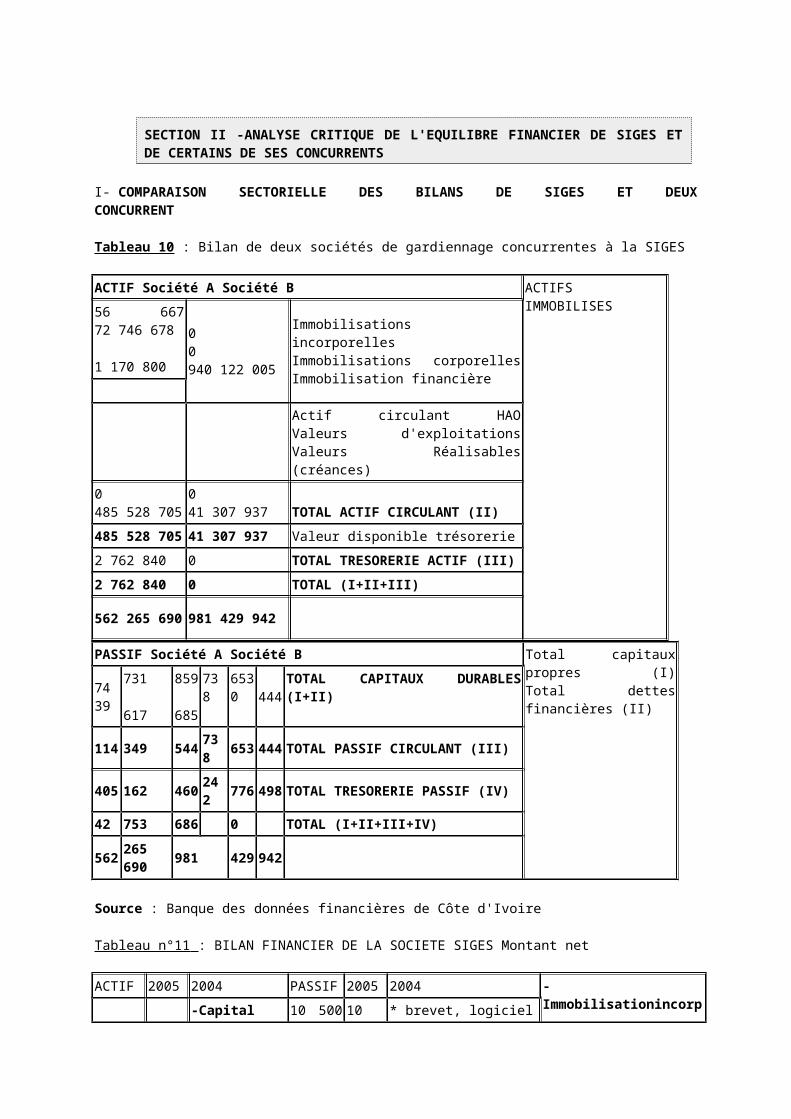

SECTION II -ANALYSE CRITIQUE DE L'EQUILIBRE FINANCIER DE SIGES ET DE CERTAINS DE SES CONCURRENTS I- COMPARAISON SECTORIELLE DES BILANS DE SIGES ET DEUX CONCURRENT Tableau 10 : Bilan de deux sociétés de gardiennage concurrentes à la SIGES ACTIF Société A Société B ACTIFS IMMOBILISES 56 667 72 746 678 1 170 800 0 0 940 122 005 Immobilisations incorporelles Immobilisations corporelles Immobilisation financière Actif circulant HAO Valeurs d'exploitations Valeurs Réalisables (créances) 0 485 528 705 0 41 307 937 TOTAL ACTIF CIRCULANT (II) 485 528 705 41 307 937 Valeur disponible trésorerie 2 762 840 0 TOTAL TRESORERIE ACTIF (III) 2 762 840 0 TOTAL (I+II+III) 562 265 690 981 429 942 PASSIF Société A Société B Total capitaux propres (I) Total dettes financières (II) 74 39 731 617 859 685 73 8 653 0 444 TOTAL CAPITAUX DURABLES (I+II) 114 349 544 73 8 653 444 TOTAL PASSIF CIRCULANT (III) 405 162 460 24 2 776 498 TOTAL TRESORERIE PASSIF (IV) 42 753 686 0 TOTAL (I+II+III+IV) 562 265 690 981 429 942 Source : Banque des données financières de Côte d'Ivoire Tableau n°11 : BILAN FINANCIER DE LA SOCIETE SIGES Montant net ACTIF 2005 2004 PASSIF 2005 2004 - Immobilisationincorp -Capital 10 500 10 * brevet, logiciel

Transcript

SECTION II -ANALYSE CRITIQUE DE L'EQUILIBRE FINANCIER DE SIGES ET DE CERTAINS DE SES CONCURRENTS

I- COMPARAISON SECTORIELLE DES BILANS DE SIGES ET DEUXCONCURRENT

Tableau 10 : Bilan de deux sociétés de gardiennage concurrentes à la SIGES

Source : Bilan certifié 2005-2004 de la société SIGES en annexe

Comparaison : A partir des deux bilans de société concurrentes et de celui de la SIGES, nous pouvons dire que la SIGES détient une lourde dette et un patrimoine (total bilan) un peu faible par rapport aux autres sociétés de gardiennage.

Analyse de la SIGES : Les dettes fiscales de cette société sont élevées du au non acquittement de l'impôt au fil des années qui a engendre un cumul important de ces dettes en 2005.Cette situation peut entraîner des pénalités, voire la saisie des comptes.

Quant aux dettes sociales de la SIGES, leur grandeur est liée aux arriérés desalaires envers les employés et le non paiement de la couverture sociale enversla Caisse Nationale de Prévoyance Sociale de Côte d'Ivoire. Cette situation peut

entraîner la non motivation des agents qui peuvent se reconvertir en braqueur et ternir l'image de la société.

Enfin, le montant élevé des créances clients est du à un non paiement des particuliers, de sociétés qui ont fermées à cause de la crise et enfin des sociétés avec une difficulté de paiement.

II- ANALYSE DES SOLDES ET RATIOS TIRES DU BILAN DE SIGES

Tableau n° 12 : BILAN FINANCIER SYNTHETIQUE DE LA SOCIETE SIGES

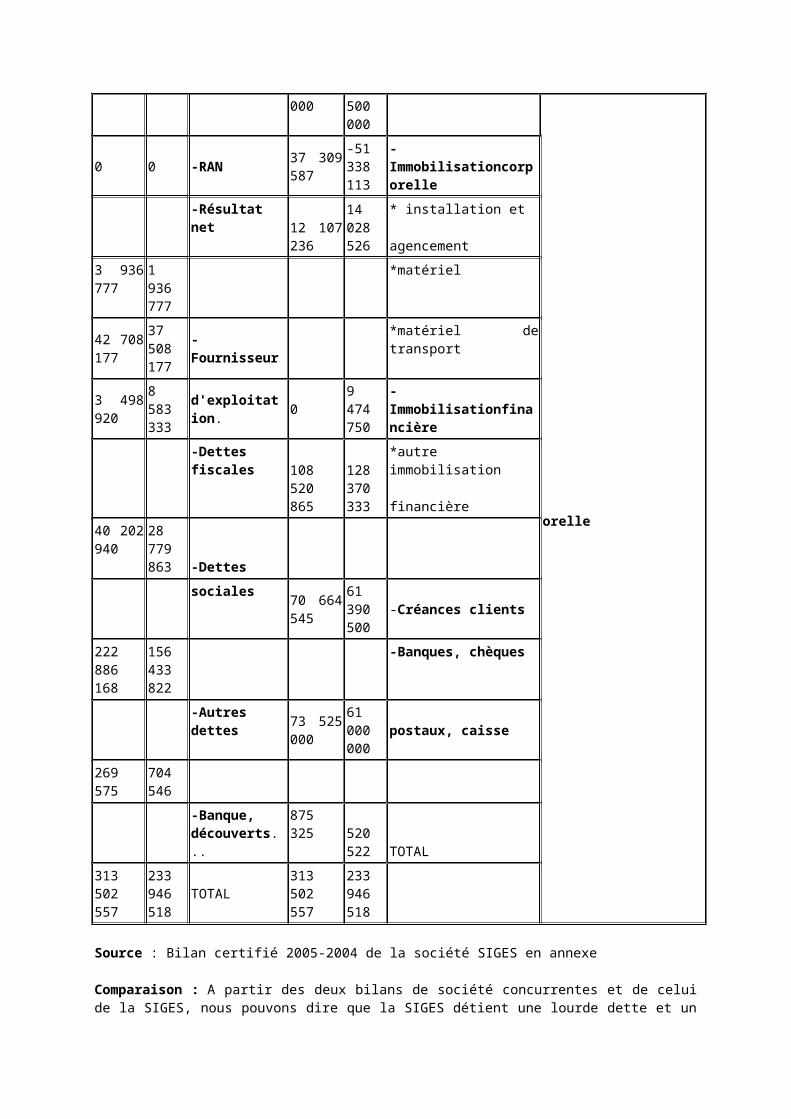

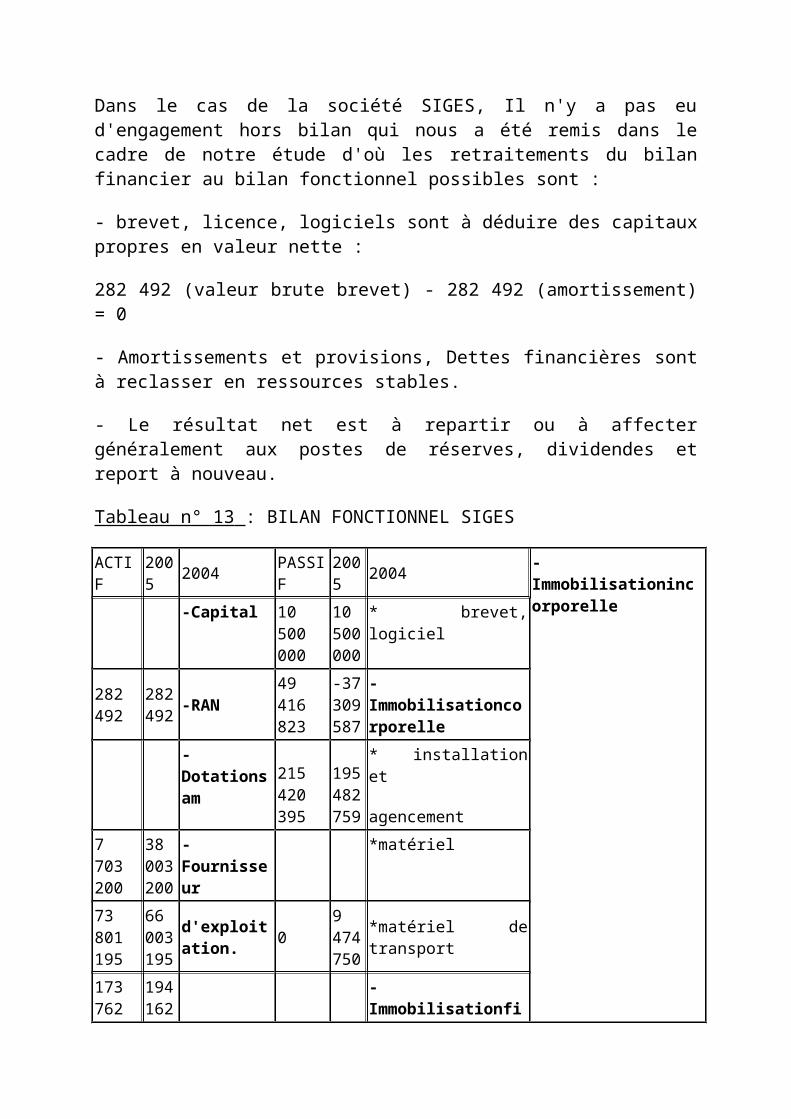

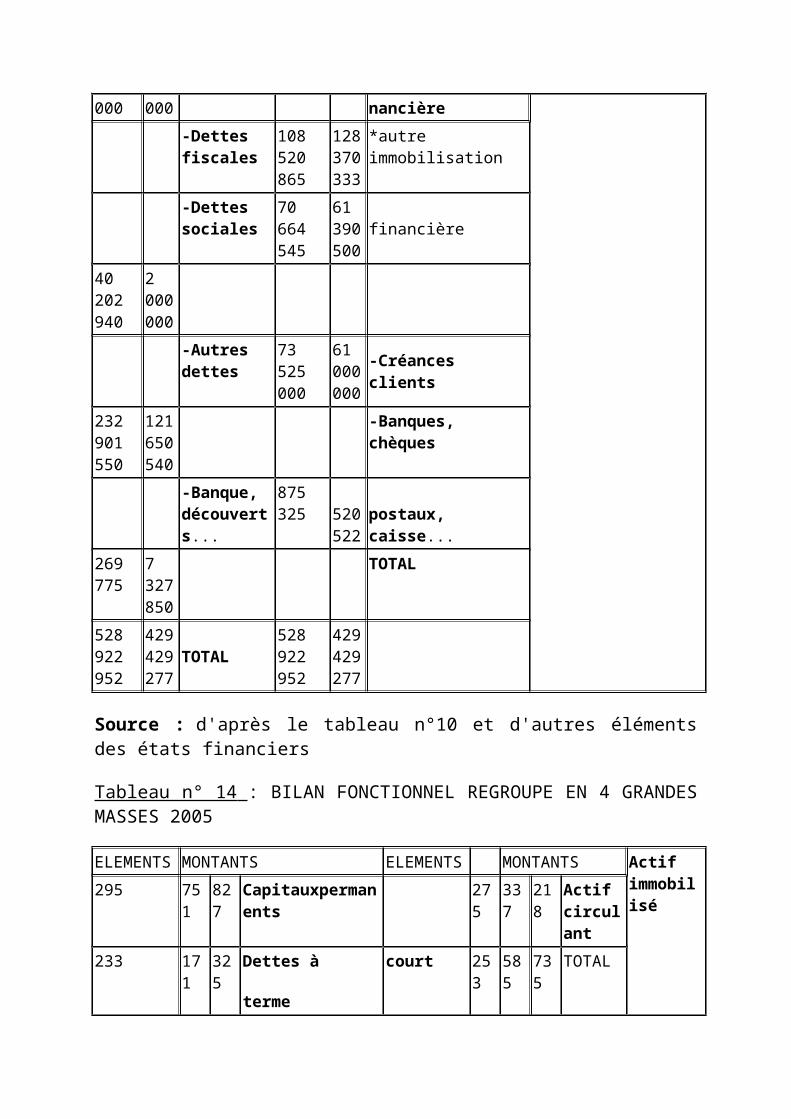

Dans le cas de la société SIGES, Il n'y a pas eu d'engagement hors bilan qui nous a été remis dans le cadre de notre étude d'où les retraitements du bilan financier au bilan fonctionnel possibles sont :

- brevet, licence, logiciels sont à déduire des capitaux propres en valeur nette :

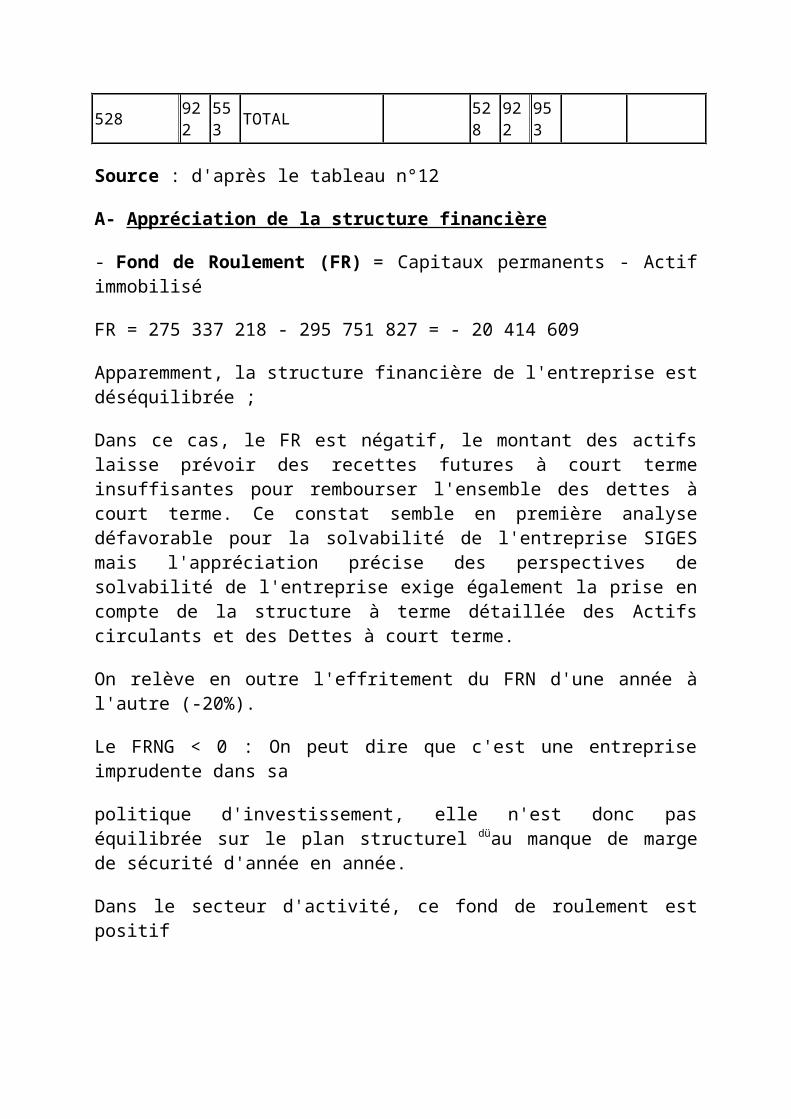

Apparemment, la structure financière de l'entreprise est déséquilibrée ;

Dans ce cas, le FR est négatif, le montant des actifs laisse prévoir des recettes futures à court terme insuffisantes pour rembourser l'ensemble des dettes à court terme. Ce constat semble en première analyse défavorable pour la solvabilité de l'entreprise SIGES mais l'appréciation précise des perspectives de solvabilité de l'entreprise exige également la prise en compte de la structure à terme détaillée des Actifs circulants et des Dettes à court terme.

On relève en outre l'effritement du FRN d'une année à l'autre (-20%).

Le FRNG < 0 : On peut dire que c'est une entreprise imprudente dans sa

politique d'investissement, elle n'est donc pas équilibrée sur le plan structurel düau manque de marge de sécurité d'année en année.

Dans le secteur d'activité, ce fond de roulement est positif

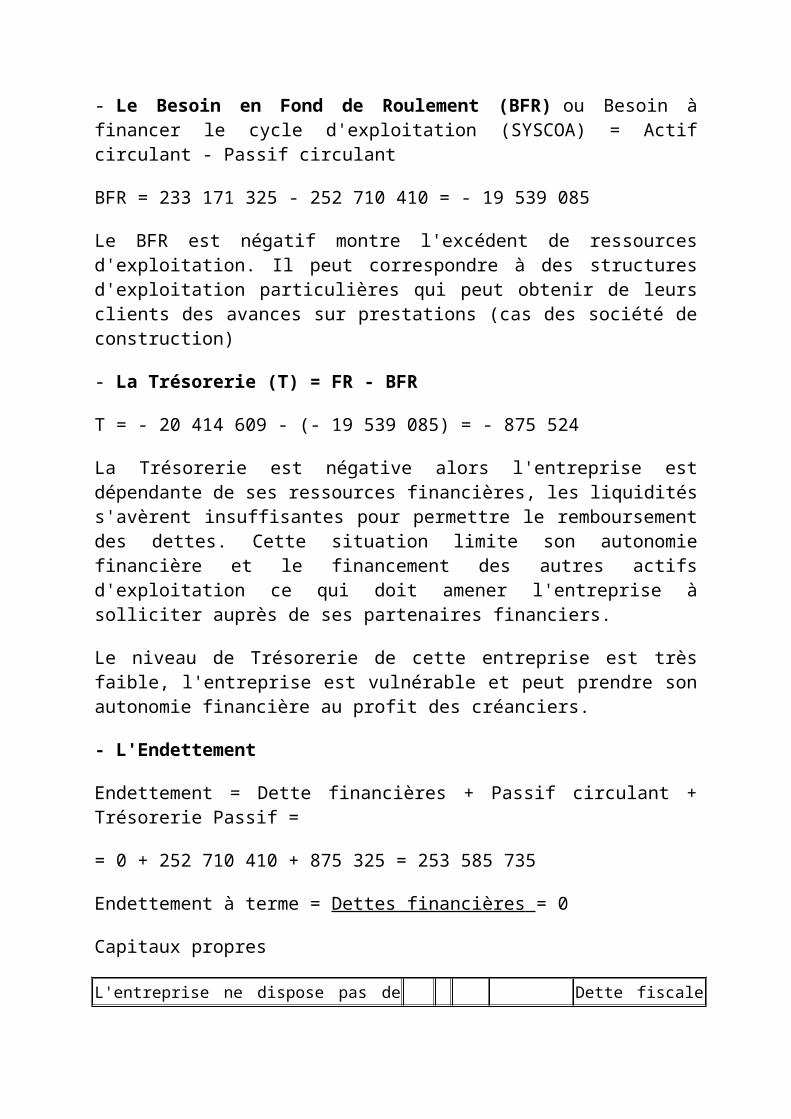

- Le Besoin en Fond de Roulement (BFR) ou Besoin à financer le cycle d'exploitation (SYSCOA) = Actif circulant - Passif circulant

BFR = 233 171 325 - 252 710 410 = - 19 539 085

Le BFR est négatif montre l'excédent de ressources d'exploitation. Il peut correspondre à des structures d'exploitation particulières qui peut obtenir de leurs clients des avances sur prestations (cas des société de construction)

- La Trésorerie (T) = FR - BFR

T = - 20 414 609 - (- 19 539 085) = - 875 524

La Trésorerie est négative alors l'entreprise est dépendante de ses ressources financières, les liquidités s'avèrent insuffisantes pour permettre le remboursement des dettes. Cette situation limite son autonomie

financière et le financement des autres actifs d'exploitation ce qui doit amener l'entreprise à solliciter auprès de ses partenaires financiers.

Le niveau de Trésorerie de cette entreprise est très faible, l'entreprise est vulnérable et peut prendre son autonomie financière au profit des créanciers.

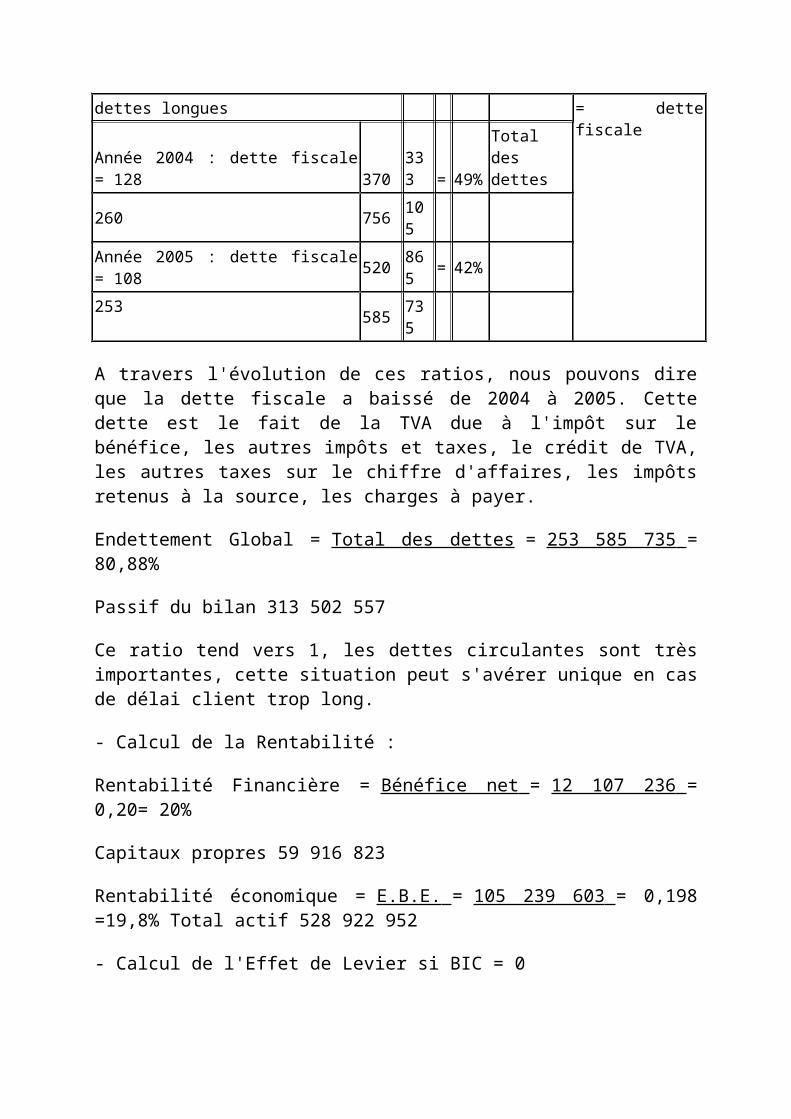

L'entreprise ne dispose pas de dettes longues Dette fiscale = dette fiscale

Année 2004 : dette fiscale = 128 370 333 = 49%Total des dettes

260 756 105

Année 2005 : dette fiscale = 108 520 865 = 42%

253585 735

A travers l'évolution de ces ratios, nous pouvons dire que la dette fiscale a baissé de 2004 à 2005. Cette dette est le fait de la TVA due à l'impôt sur le bénéfice, les autres impôts et taxes, le crédit de TVA, les autres taxes sur le chiffre d'affaires, les impôts retenus à la source, les charges à payer.

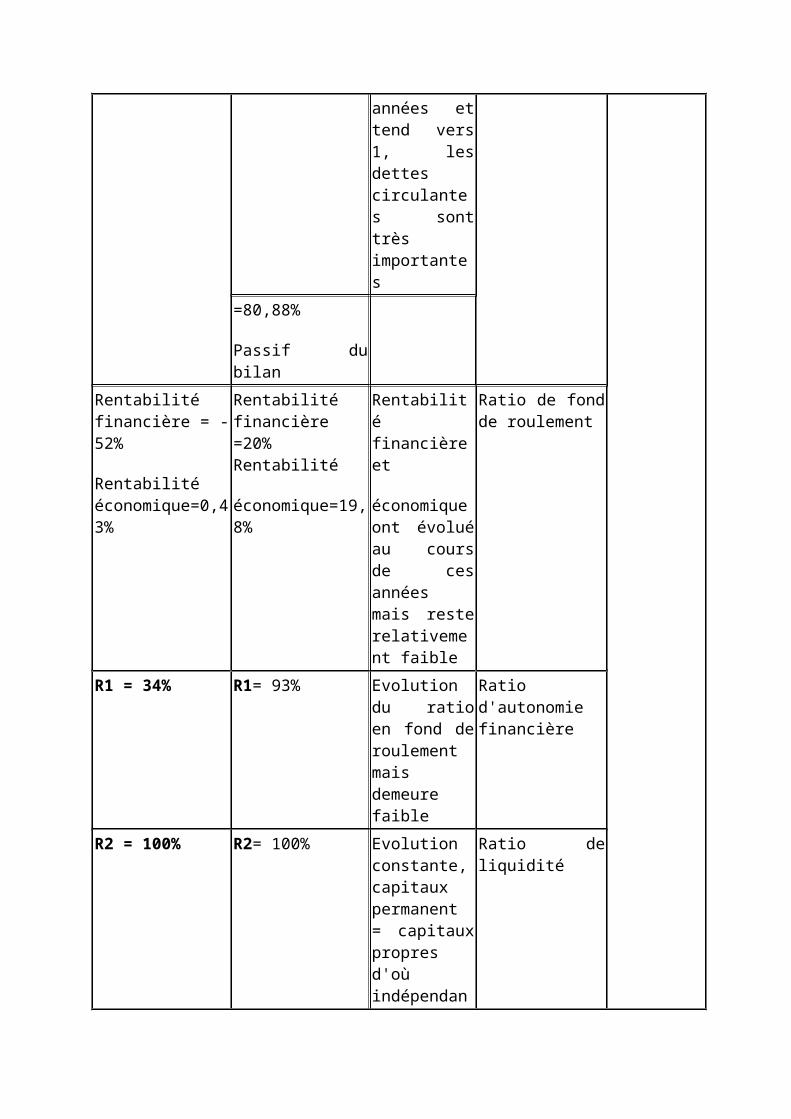

Endettement Global = Total des dettes = 253 585 735 = 80,88%

Passif du bilan 313 502 557

Ce ratio tend vers 1, les dettes circulantes sont très importantes, cette situation peut s'avérer unique en cas de délai client trop long.

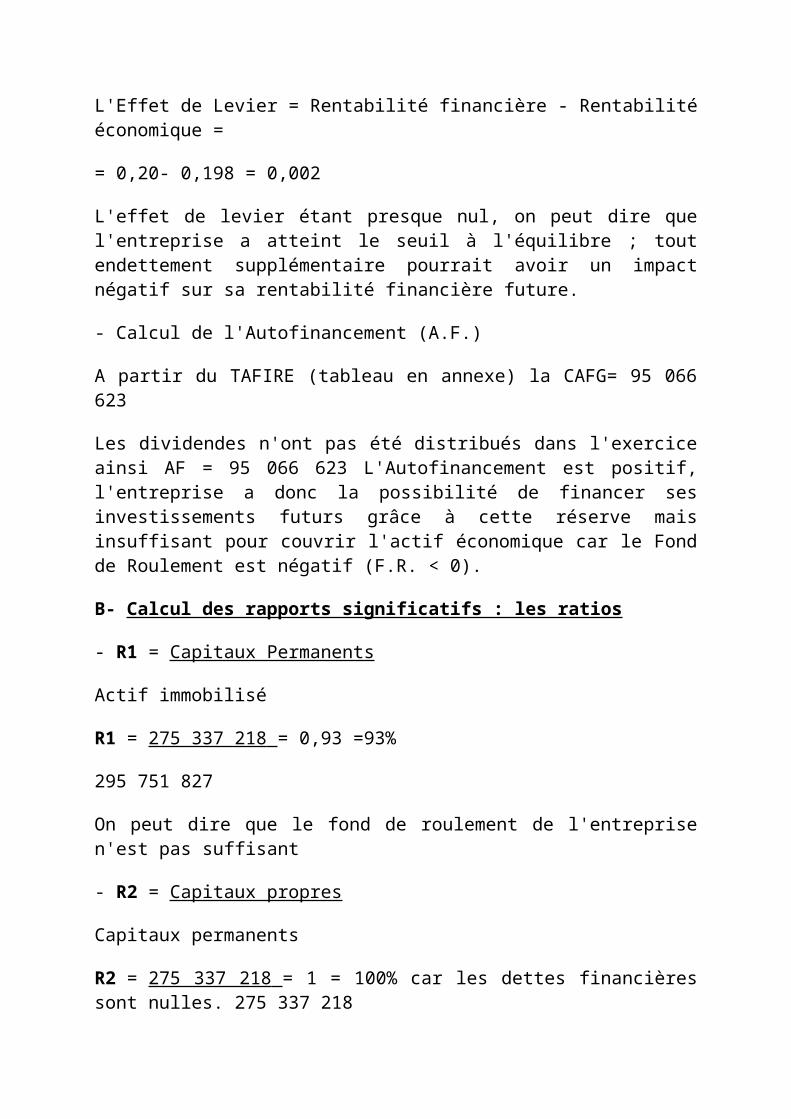

L'Effet de Levier = Rentabilité financière - Rentabilité économique =

= 0,20- 0,198 = 0,002

L'effet de levier étant presque nul, on peut dire que l'entreprise a atteint le seuil à l'équilibre ; tout endettement supplémentaire pourrait avoir un impact négatif sur sa rentabilité financière future.

- Calcul de l'Autofinancement (A.F.)

A partir du TAFIRE (tableau en annexe) la CAFG= 95 066 623

Les dividendes n'ont pas été distribués dans l'exercice ainsi AF = 95 066 623 L'Autofinancement est positif, l'entreprise a donc la possibilité de financer ses investissements futurs grâce à cette réserve mais insuffisant pour couvrir l'actif économique car le Fond de Roulement est négatif (F.R. < 0).

B- Calcul des rapports significatifs : les ratios

- R1 = Capitaux Permanents

Actif immobilisé

R1 = 275 337 218 = 0,93 =93%

295 751 827

On peut dire que le fond de roulement de l'entreprise n'est pas suffisant

- R2 = Capitaux propres

Capitaux permanents

R2 = 275 337 218 = 1 = 100% car les dettes financières sont nulles. 275 337 218

L'entreprise a quand même une indépendance financière.

- R3 = Créance à moins d'un an

Passif circulant + Trésorerie passif

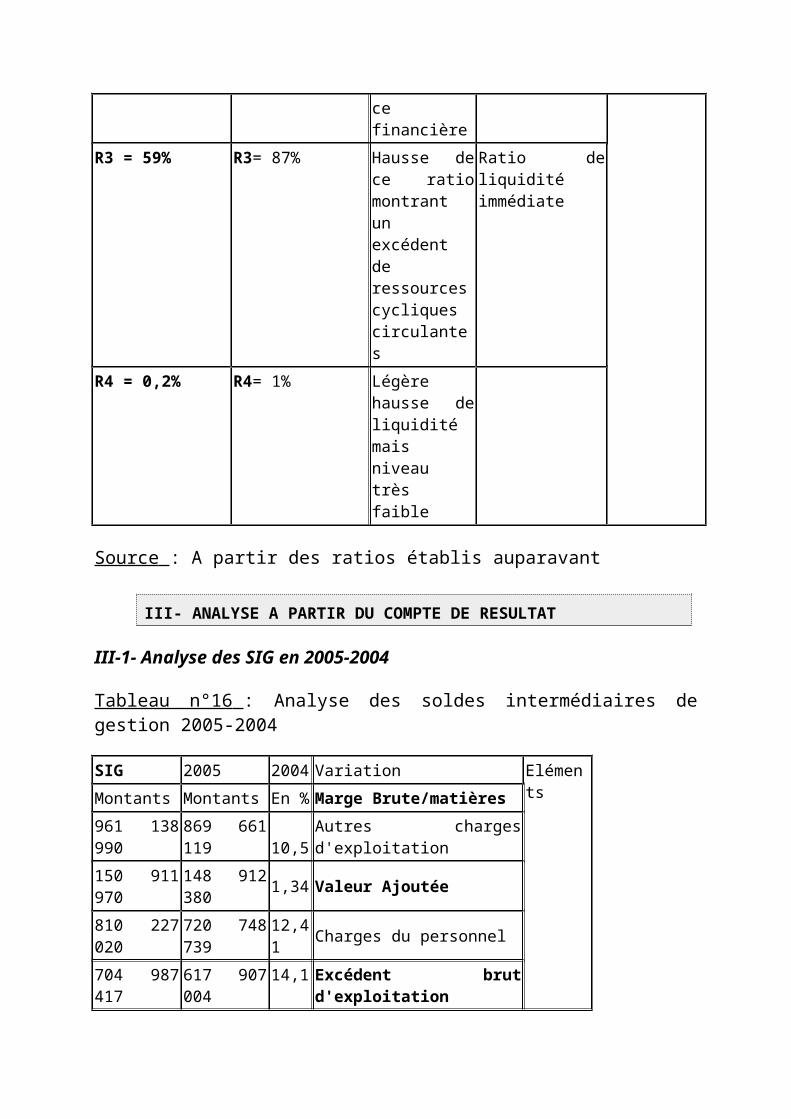

R3 = 222 886 168 = 87%

253 585 735

On peut dire que les créances à court terme ne couvre pas le passif à court terme ce qui traduit un niveau bas de crédit sur les clients par rapport aux dettes. Ce ratio traduit en outre un excédent de ressources cycliques.

- R4 = Trésorerie Actif

Passif Circulant + Trésorerie Passif

R4 = 269 775 = 0,001 =0,1%

253 585 735

Ce ratio traduit que la trésorerie représente 0,1% des dettes

On peut dire que l'entreprise a un niveau très faible de trésorerie, inexistence de liquidité au cours de l'année 2005 ce qui ne permet pas à l'entreprise de couvrir la totalité de ses dettes à court terme.

Tableau n°15 : SYNTHESE DES RAPPORTS SIGNIFICATIFS ETUDIES

ELEMENTS RATIOS 2004 RATIOS 2005 OBSERVATIONS Ratio d'endettementTotal des dettes

Total des dettes

Ce ratio a baisse au cours de ces deux années et tend vers 1, les dettes circulantes sont très importantes

=80,88%

Passif du bilan

Rentabilité financière = -52%

Rentabilité économique=0,43%

Rentabilité financière =20% Rentabilité

économique=19,8%

Rentabilité financière et

économique ont évolué au cours de ces années mais reste relativement faible

Ratio de fond de roulement

R1 = 34% R1= 93% Evolution du ratio en fond de roulement mais demeure faible

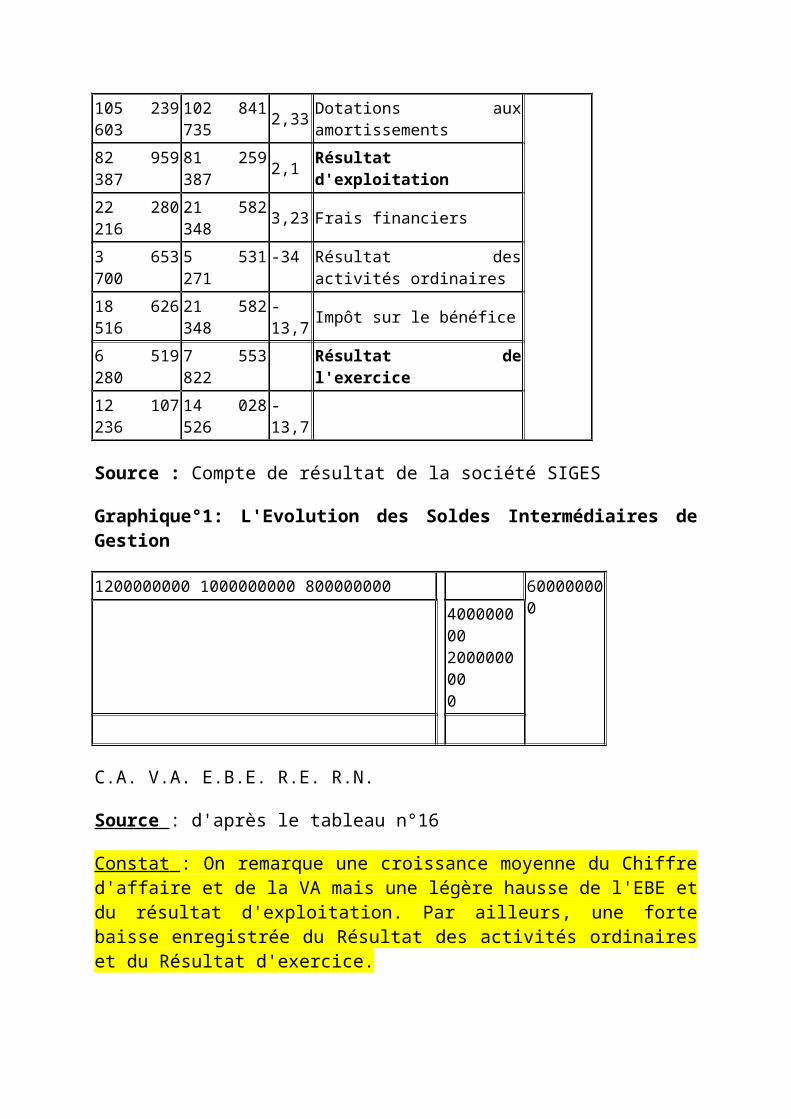

Graphique°1: L'Evolution des Soldes Intermédiaires de Gestion

1200000000 1000000000 800000000 600000000

4000000002000000000

C.A. V.A. E.B.E. R.E. R.N.

Source : d'après le tableau n°16

Constat : On remarque une croissance moyenne du Chiffre d'affaire et de la VA mais une légère hausse de l'EBE et du résultat d'exploitation. Par ailleurs, une forte baisse enregistrée du Résultat des activités ordinaires et du Résultat d'exercice.

Analyse du CA : La progression est d'environ 10,5% d'une année sur l'autre. A l'échelle d'un exercice, cette croissance peut traduire d'une manière inexacte l'activité de l'entreprise.

Analyse de la marge brute sur matière : Une hausse de 10,5% d'une année à une autre montre une évolution des prestations réalisées par l'entreprise ; possibilité de réaliser un excédent bénéficiaire à la couverture des charges au cours de la période.

Analyse de la valeur ajoutée : Une hausse de 12,41% de 2004 à 2005.Ainsi, l'entreprise a créé de la richesse en contribuant positivement à l'économie de la période. Cette situation se traduit par la baisse des charges.

Analyse de l'Excédent brut d'exploitation : Une légère hausse de 2,33% d'une année à l'autre. L'entreprise a donc pu obtenir quelques ressources potentielles du seul fait de ses opérations d'exploitation.

III-2 - Analyse de l'évolution des ratios significatifs : - Année 2004 : EBE / CA =102 841 735 / 869 661 119=11,8%

-Année 2005: -EBE / CA = 105 239 603/961 138 990 = 11%.Ce ratio mesure la capacité bénéficiaire de l'entreprise qui a baissé légèrement de 2004 à 2005

On constate que l'entreprise arrive à réaliser quelques bénéfices sur

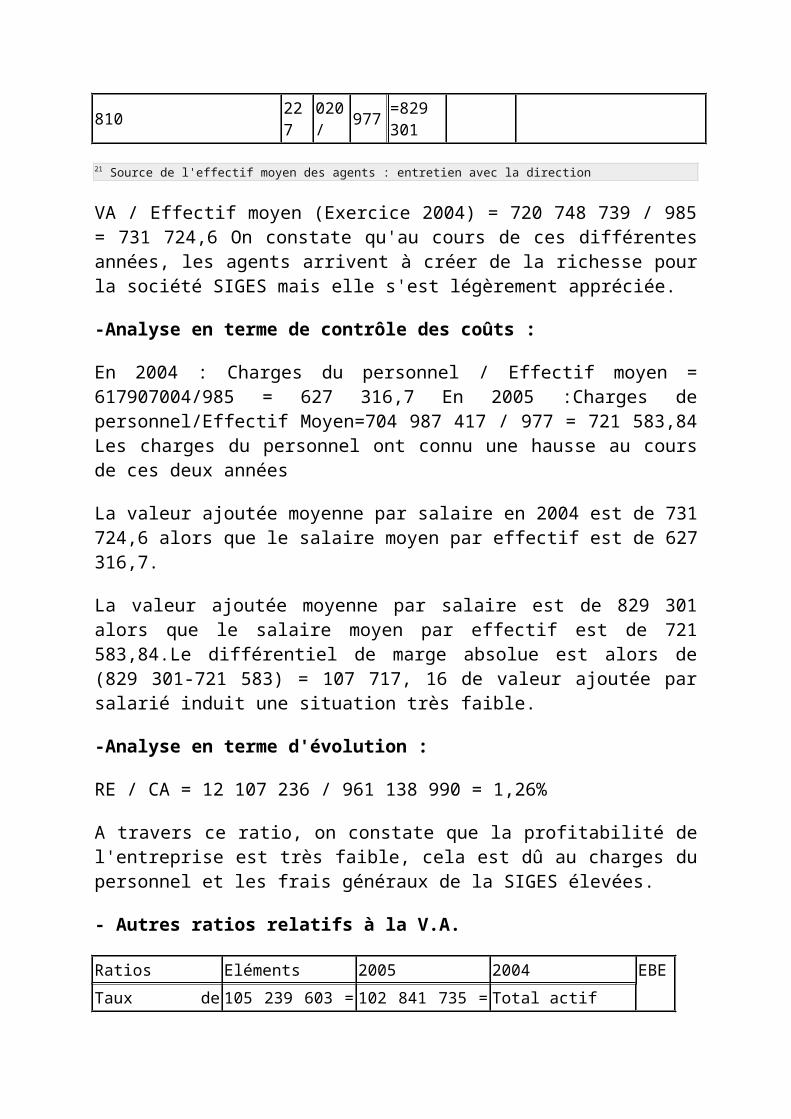

21 Source de l'effectif moyen des agents : entretien avec la direction

VA / Effectif moyen (Exercice 2004) = 720 748 739 / 985 = 731 724,6 On constate qu'au cours de ces différentes années, les agents arrivent à créer de la richesse pour la société SIGES mais elle s'est légèrement appréciée.

-Analyse en terme de contrôle des coûts :

En 2004 : Charges du personnel / Effectif moyen = 617907004/985 = 627 316,7 En 2005 :Charges de personnel/Effectif Moyen=704 987 417 / 977 = 721 583,84 Les charges du personnel ont connu une hausse au cours de ces deux années

La valeur ajoutée moyenne par salaire en 2004 est de 731 724,6 alors que le salaire moyen par effectif est de 627 316,7.

La valeur ajoutée moyenne par salaire est de 829 301 alors que le salaire moyen par effectif est de 721 583,84.Le différentiel de marge absolue est alors de (829 301-721 583) = 107 717, 16 de valeur ajoutée par salarié induit une situation très faible.

-Analyse en terme d'évolution :

RE / CA = 12 107 236 / 961 138 990 = 1,26%

A travers ce ratio, on constate que la profitabilité de l'entreprise est très faible, cela est dû au charges du personnel et les frais généraux de la SIGES élevées.

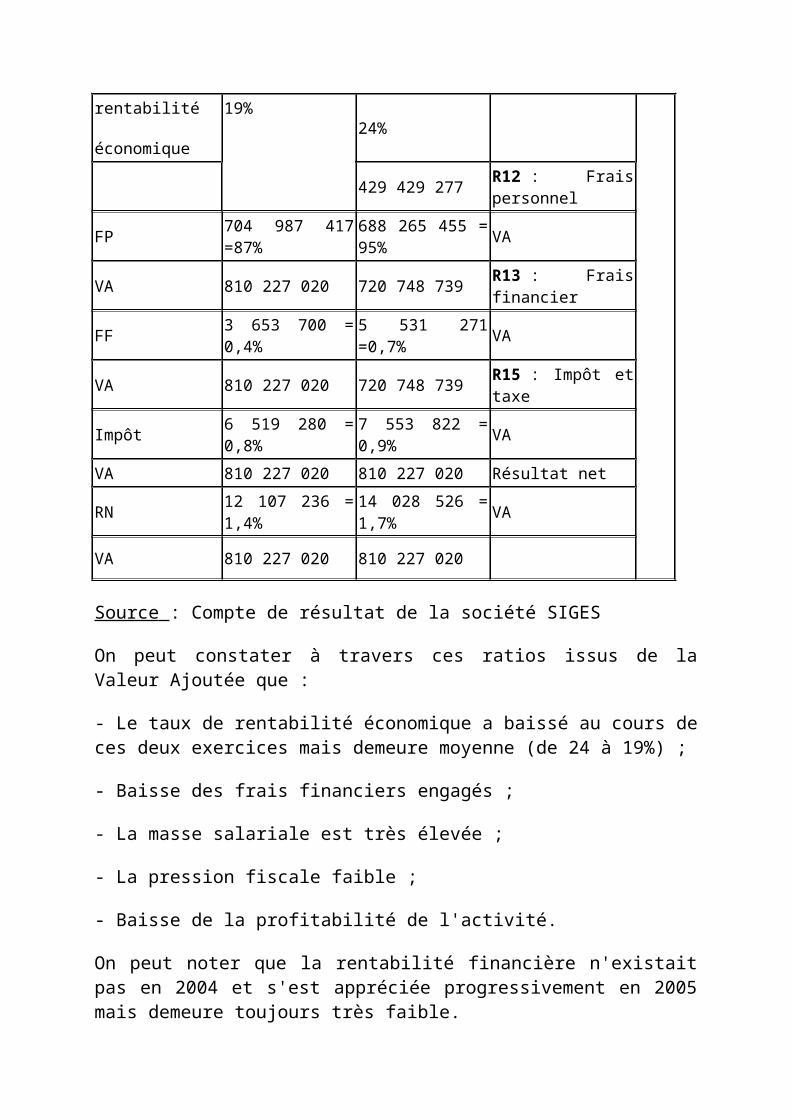

- Autres ratios relatifs à la V.A.

Ratios Eléments 2005 2004 EBE

Taux de rentabilité

économique

105 239 603 = 19% 102 841 735 = 24% Total actif

429 429 277 R12 : Frais personnel

FP 704 987 417 =87% 688 265 455 = 95% VA

VA 810 227 020 720 748 739 R13 : Frais financier

FF 3 653 700 = 0,4% 5 531 271 =0,7% VA

VA 810 227 020 720 748 739 R15 : Impôt et taxe

Impôt 6 519 280 = 0,8% 7 553 822 = 0,9% VA

VA 810 227 020 810 227 020 Résultat net

RN 12 107 236 = 1,4% 14 028 526 = 1,7% VA

VA 810 227 020 810 227 020

Source : Compte de résultat de la société SIGES

On peut constater à travers ces ratios issus de la Valeur Ajoutée que :

- Le taux de rentabilité économique a baissé au cours de ces deux exercices mais demeure moyenne (de 24 à 19%) ;

- Baisse des frais financiers engagés ;

- La masse salariale est très élevée ;

- La pression fiscale faible ;

- Baisse de la profitabilité de l'activité.

On peut noter que la rentabilité financière n'existait pas en 2004 et s'est appréciée progressivement en 2005 mais demeure toujours très faible.

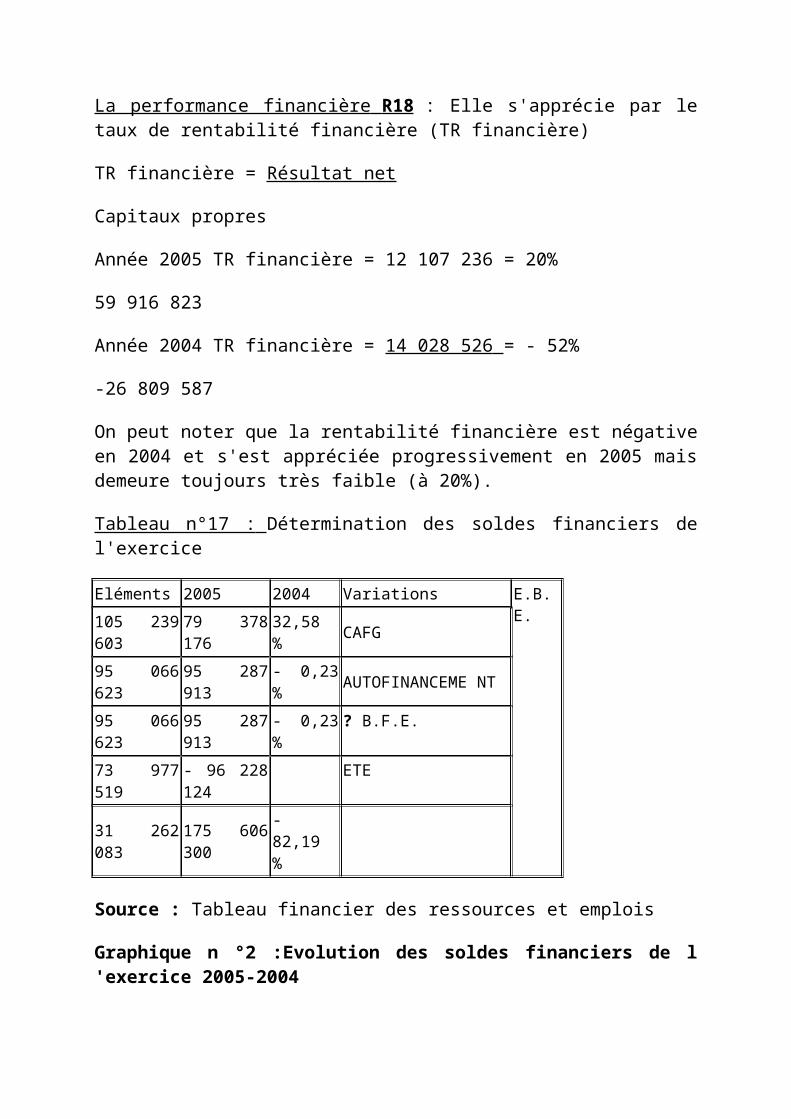

La performance financière R18 : Elle s'apprécie par le taux de rentabilité financière (TR financière)

TR financière = Résultat net

Capitaux propres

Année 2005 TR financière = 12 107 236 = 20%

59 916 823

Année 2004 TR financière = 14 028 526 = - 52%

-26 809 587

On peut noter que la rentabilité financière est négative en 2004 et s'est appréciée progressivement en 2005 mais demeure toujours très faible (à 20%).

Tableau n°17 : Détermination des soldes financiers de l'exercice

Eléments 2005 2004 Variations E.B.E.

105 239 603 79 378 176 32,58 % CAFG

95 066 623 95 287 913 - 0,23 % AUTOFINANCEME NT

95 066 623 95 287 913 - 0,23 % ? B.F.E.

73 977 519 - 96 228 124 ETE

31 262 083 175 606 300 - 82,19 %

Source : Tableau financier des ressources et emplois

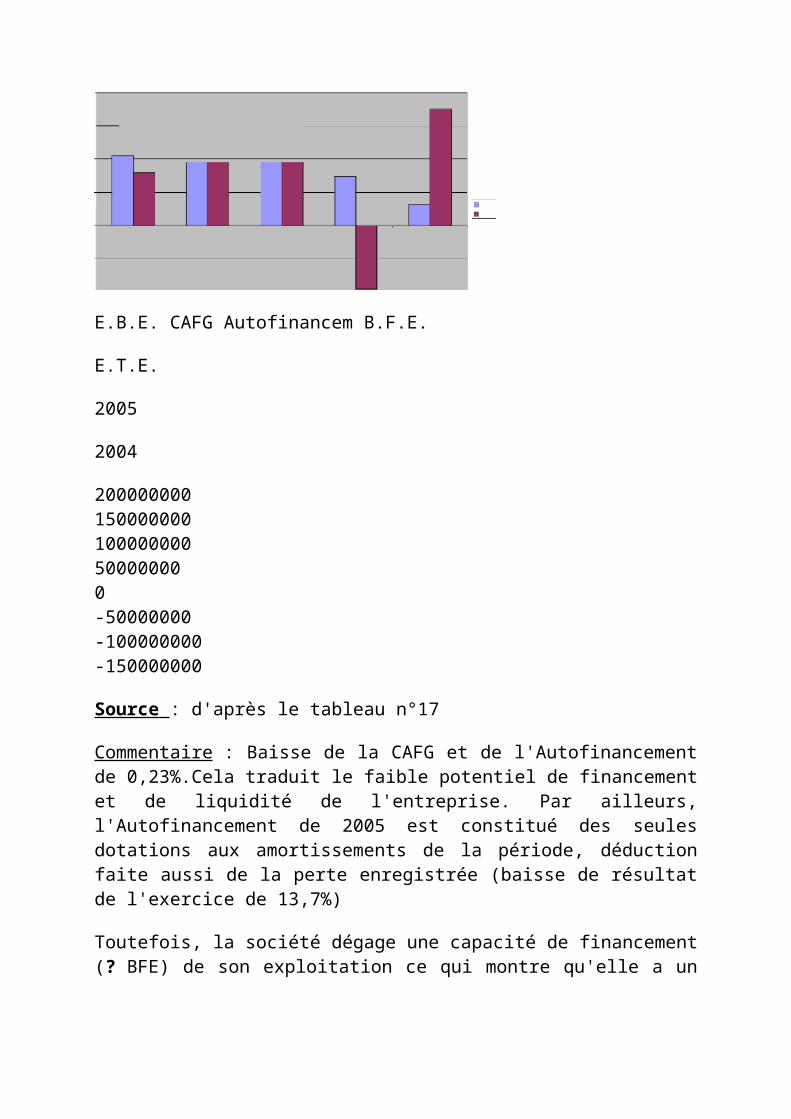

Graphique n °2 :Evolution des soldes financiers de l 'exercice 2005-2004

E.B.E. CAFG Autofinancem B.F.E.

E.T.E.

2005

2004

200000000150000000100000000500000000-50000000

-100000000-150000000

Source : d'après le tableau n°17

Commentaire : Baisse de la CAFG et de l'Autofinancement de 0,23%.Cela traduit le faible potentiel de financement et de liquidité de l'entreprise. Par ailleurs, l'Autofinancement de 2005 est constitué des seules dotations aux amortissements de la période, déduction faite aussi de la perte enregistrée (baisse de résultat de l'exercice de 13,7%)

Toutefois, la société dégage une capacité de financement (? BFE) de son exploitation ce qui montre qu'elle a un bon niveau de la gestion des crédits avec les clients et fournisseurs.

En outre, on constate une dégradation de la trésorerie au cours de ces deux années ainsi, l'entreprise sera dépendante de ses propres ressources financières. Cela peut s'expliquer par une hausse essentiellement en 2005 dû par l'importance de la hausse du poste « Autre créances ».

CHAPITRE II: ANALYSE DES COMPTES D'EXPLOITATION DE LA LESIEUR CRISTAL

Ce chapitre fait l'objet de l'étude de la rentabilité pour voir dans quelle mesure la LESIEUR CRISTAL dégage son profit ou pas et par là voir aussi si elle est capable de s'autofinancer. Cette partie va se situer :

- à l'étude de la rentabilité économique, financière et commerciale ;

- à l'étude de la capacité d'autofinancement et ;

- à l'étude des ratios de rotation de capitaux.

Avant d'analyser la rentabilité, nous allons d'abord présenter l'Etat de Solde de Gestion (ESG) car c'est à partir de ces derniers que nous allons mener les autres analyses.

II.1. Présentation de l'Etat de Solde de Gestion (ESG)

Le compte de résultat ou d'exploitation est un document dans lequel les produits et charges d'une entreprise intervenus au cours d'un exercice sont

enregistrés. Il fait apparaître le bénéfice ou la perte de l'exercice sans description.

L'ESG, établis à partir des comptes du résultat, constituent un outil d'analyse de l'activité et de la rentabilité de l'entreprise. Le calcul des états de solde de gestion permet :

- d'apprécier la performance de l'entreprise et la création des richesses générées par son activité ;

- de décrire la répartition de la richesse créée par l'entreprise entre les salariés et les organismes sociaux, l'Etat, les apporteurs des capitaux et l'entreprise elle-même ;

- de comprendre la formation du résultat net en le décomposant.

Ainsi, le tableau suivant, nous présente ces différentes grandeurs pour le cas de la LESIEUR CRISTAL qui nous concerne dans ce présent travail durant la période de notre étude.

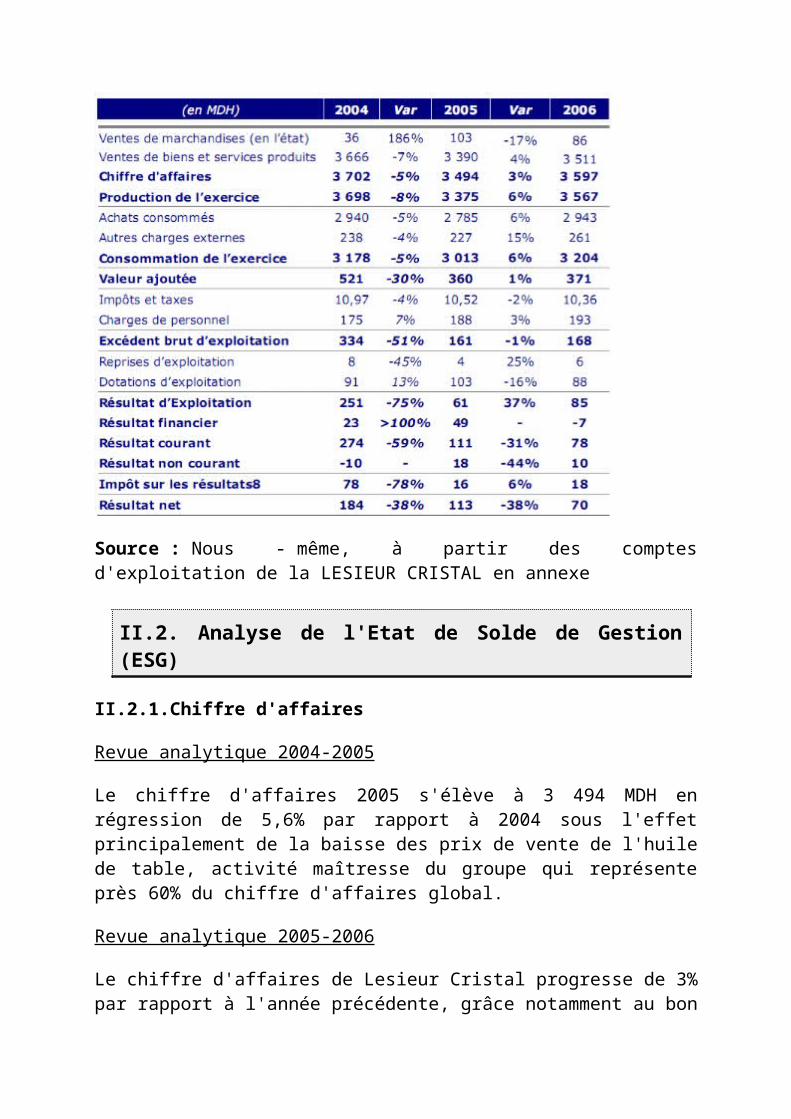

Tableau 1: Etat de Solde de Gestion (ESG)

Source : Nous - même, à partir des comptes d'exploitation de la LESIEUR CRISTAL en annexe

II.2. Analyse de l'Etat de Solde de Gestion (ESG)

II.2.1.Chiffre d'affaires

Revue analytique 2004-2005

Le chiffre d'affaires 2005 s'élève à 3 494 MDH en régression de 5,6% par rapport à 2004 sous l'effet principalement de la baisse des prix de vente de l'huile de table, activité maîtresse du groupe qui représente près 60% du chiffre d'affaires global.

Revue analytique 2005-2006

Le chiffre d'affaires de Lesieur Cristal progresse de 3% par rapport à l'année précédente, grâce notamment au bon comportement de l'huile de table et au développement de l'export de l'huile brute de colza.

II.2.2.Consommation

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 013 MDH, en retrait de 5,2%, redevable à la baisse des achats consommés de matières et fournitures de 5,2%, liée à la détente des prix d'achat de matières premières.

Revue analytique 2005-2006

La consommation de l'exercice s'est établie à 3 204 MDH, en hausse de 6%, redevable à la hausse des achats consommés de matières et fournitures de 6%, liée à une forte remontée des prix d'achat de matières premières.

II.2.3.Valeur Ajoutée

Revue analytique 2004-2005

Malgré la baisse des consommations de 5,25 %, la valeur ajoutée a chuté de 30,8%, marquant ainsi une rupture avec l'historique des tendances d'évolution des indicateurs de rentabilité de la société.

Suite à cette dépréciation soutenue de la valeur ajoutée, le taux de la valeur ajoutée ressort en 2005 à 10%, en repli de 4 points.

Revue analytique 2005-2006

Lesieur Cristal dégage une valeur ajoutée en hausse de 3% comparée à l'exercice écoulé. Cette progression s'explique principalement par l'augmentation du chiffre d'affaires sous l'effet de la bonne activité réalisée.

Le taux de valeur ajoutée s'établit à 10%, en stagnation par rapport à son niveau de 2005.

II.2.4.Excédent Brut d'Exploitation

Revue analytique 2004-2005

L'excédent brut d'exploitation de Lesieur Cristal s'est dégradé de 51,8%, s'établissant ainsi à 161 MDH. Suite à cette baisse, la marge brute d'exploitation a reculé de 4 points pour se fixer à 5% à fin 2005.

Revue analytique 2005-2006

L'excédent brut d'exploitation augmente de 4%, suite à la hausse de la valeur ajoutée. La marge brute d'exploitation ressort, pour sa part, au même niveau que l'année précédente tout en tenant compte d'un accroissement du chiffre d'affaires et de l'excédent brut d'exploitation.

II.2.5.Résultat d'exploitation

Revue analytique 2004-2005

Affecté par la diminution des marges tant sur l'activité huile de table que celle de trituration, le résultat d'exploitation a cédé 75,5% pour s'établir à 61 MDH. Par ailleurs, L'évolution du poste « Reprises d'exploitation » durant cette période est liée aux reprises sur provisions pour dépréciation des actifs circulants (stocks & Clients) constatées en 2005. Quant aux dotations d'exploitations, Il s'agit principalement de provisions pour dépréciation de comptes clients.

Eu égard à la dégradation du résultat d'exploitation de Lesieur Cristal, sa marge opérationnelle s'en trouve de ce fait réduite de 5 points, et ramenée à 2%.

Revue analytique 2005-2006

Le résultat d'exploitation s'élève à 86 MDH en progression de 40% par rapport à 2005 sous l'effet de :

- l'augmentation des volumes de ventes des huiles de table, notamment au niveau des ventes en vrac;

- les réajustements des prix de vente de l'huile de table, en vue de la reconstitution de la marge ;

II.2.6.Résultat financier

Revue analytique 2004-2005

Le résultat financier de Lesieur Cristal se hisse de plus du double pour se fixer à 49 MDH. Cette évolution est de l'ordre de 113,9% .La marge financière est restée stable autour de 1% sur toute la période d'étude.

Revue analytique 2005-2006

Le résultat financier déficitaire à fin décembre 2006 affiche une baisse par rapport à 2005, en raison l'augmentation des charges d'intérêt. Cette augmentation est du à une trésorerie passive en très forte augmentation qui est passée de 45 MDH à 252 MDH entre 2005 et 2006.

II.2.7.Résultat non courant

Revue analytique 2004-2005

Le résultat non courant 2005 s'élève à 18 MDH contre -10 MDH en 2004. Cette évolution s'explique essentiellement par la constatation de plus-values de cession de terrains (+27 MDH).

Revue analytique 2005-2006

Le résultat non courant 2006 s'établit à 10 MDH contre 18 MDH en 2005.

II.2.8.Résultat net

Revue analytique 2004-2005

Au terme de l'exercice 2005, Lesieur Cristal laisse apparaître un résultat net de 113 MDH, en régression de 38,8% comparativement à l'exercice précédent. Cette situation tient compte de l'amenuisement de 75,5% du résultat exploitation à 61 MDH, atténué par l'amélioration des autres éléments constituant le résultat de la société.

Au final, la marge nette ressort ainsi en repli de 2 points à 3%.

Revue analytique 2005-2006

Au terme de l'exercice 2006, Lesieur Cristal laisse apparaître un résultat net de 70 MDH, en régression de 37,5%.

Au final, la marge nette ressort à 2%.

II.3. Analyse des Ratios de rentabilité

Comme la rentabilité pose parfois de délicats problèmes de mesure ; nous allons nous limiter dans le cadre de ce travail aux ratios de la rentabilité économique, financière et commerciale.

II.3.1. La rentabilité économique

« La rentabilité économique mesure l'efficacité de l'outil économique utilisé par l'entreprise pour son exploitation courante. C'est un point fondamental de l'analyse financière qui tient compte des performances managériales, stratégiques, concurrentielles, et du degré d'adéquation des actifs économiques à l'activité de l'entreprise. »: 22(*)

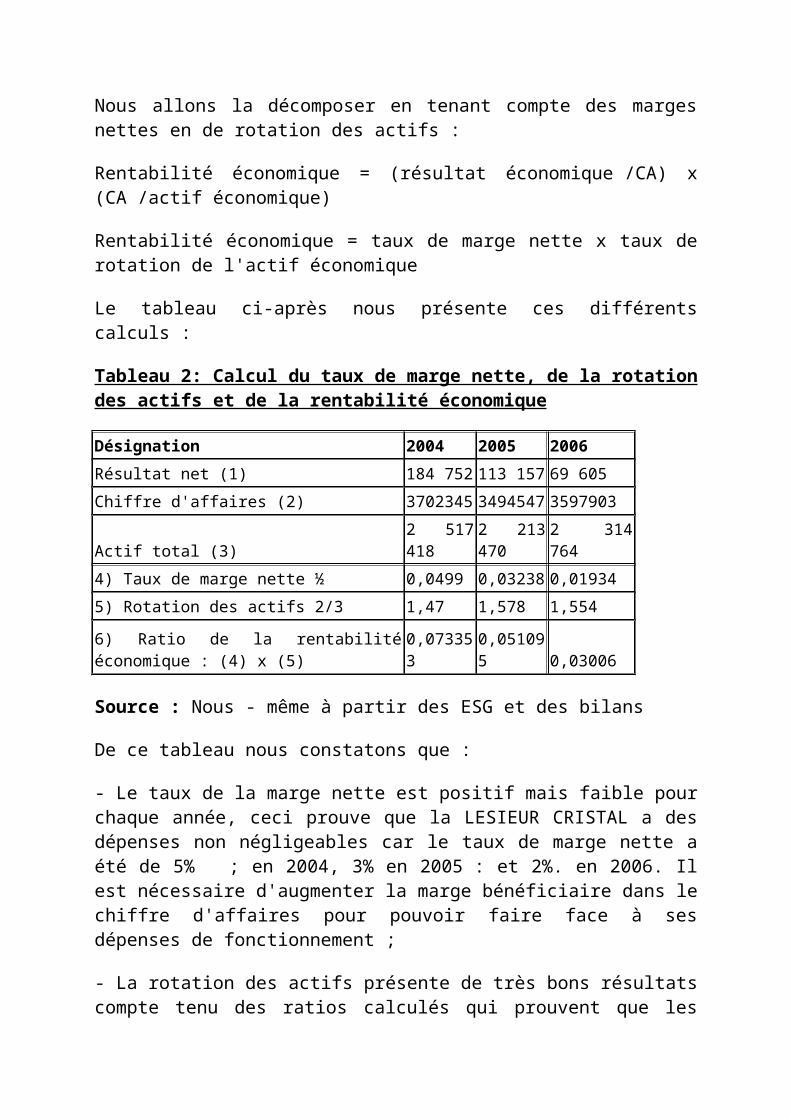

Nous allons la décomposer en tenant compte des marges nettes en de rotation des actifs :

Rentabilité économique = (résultat économique /CA) x (CA /actif économique)

Rentabilité économique = taux de marge nette x taux de rotation de l'actif économique

Le tableau ci-après nous présente ces différents calculs :

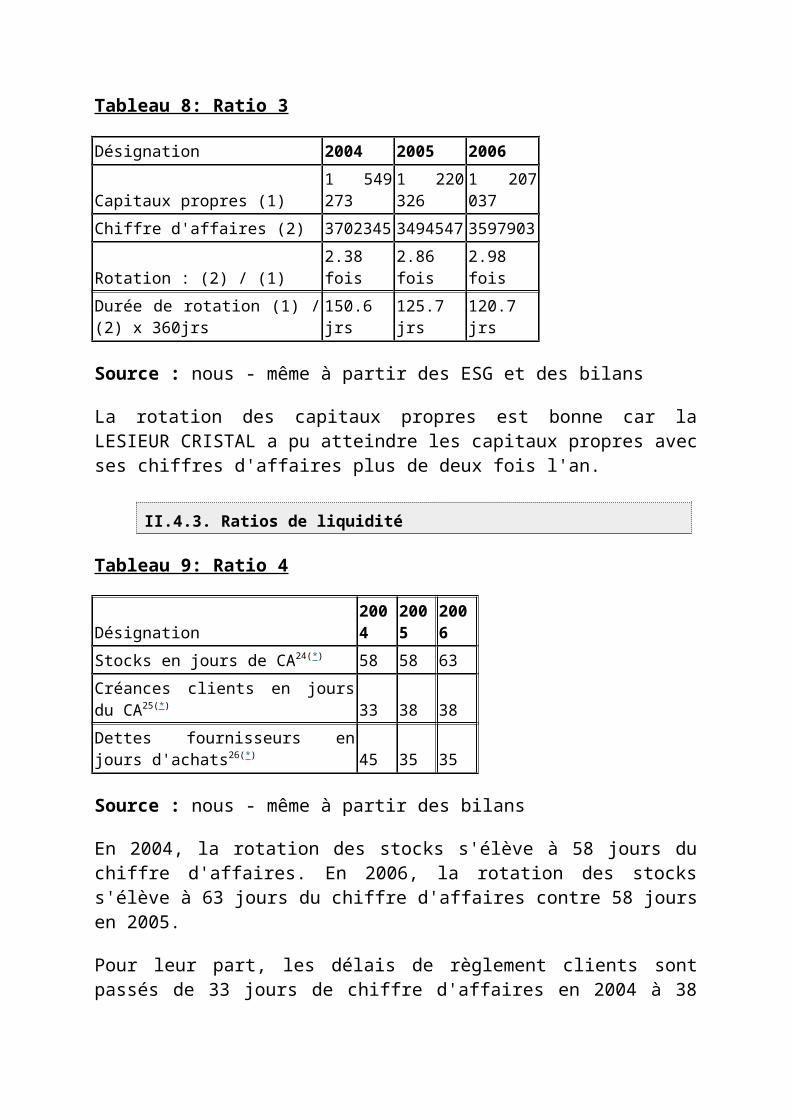

Tableau 2: Calcul du taux de marge nette, de la rotation des actifs et de la rentabilité économique

Désignation 2004 2005 2006

Résultat net (1) 184 752 113 157 69 605

Chiffre d'affaires (2) 3702345 3494547 3597903

Actif total (3) 2 517 418 2 213 470 2 314 764

4) Taux de marge nette ½ 0,0499 0,03238 0,01934

5) Rotation des actifs 2/3 1,47 1,578 1,554

6) Ratio de la rentabilité économique : (4) x (5) 0,073353 0,051095 0,03006

Source : Nous - même à partir des ESG et des bilans

- Le taux de la marge nette est positif mais faible pour chaque année, ceci prouve que la LESIEUR CRISTAL a des dépenses non négligeables car le taux de marge nette a été de 5% ; en 2004, 3% en 2005 : et 2%. en 2006. Il est nécessaire d'augmenter la marge bénéficiaire dans le chiffre d'affaires pour pouvoir faire face à ses dépenses de fonctionnement ;

- La rotation des actifs présente de très bons résultats compte tenu des ratios calculés qui prouvent que les actifs utilisés dans cette entreprise ont permis de réaliser les chiffres d'affaires considérables. Chaque 100 dhs de l'actif total investi a produit 147 dhs de chiffre d'affaires en 2004 ; 157.8 dhs en 2005 et 155.4 dhs en 2006 ;

- Une fois multiplier ces deux ratios, nous obtenons la rentabilité économique qui présente des résultats positifs.

Ainsi, chaque 100 dhs investi en actif, la LESIEUR CRISTAL gagnait 7.33 dhs en 2004 ; 5.1 dhs en 2005 et 3 dhs en 2006. Ces chiffres sont non négligeables surtout pour une entreprise qui travaille dan un domaine purement commercial.

II.3.2. Rentabilité financière

La rentabilité financière mesure la rentabilité des capitaux propres de l'entreprise. Elle est égale au résultat net comptable / capitaux propres. Elle intéresse principalement les propriétaires de l'entreprise. Pour notre cas de la LESIEUR CRISTAL, le tableau suivant nous donne ce ratio durant la période de notre étude.

Source : nous - même à partir des ESG et des bilans

Ce tableau est éloquent et prouve que la rentabilité financière de la LESIEUR CRISTAL est suffisamment large. En d'autres termes, les capitaux propres investis à la LESIEUR CRISTAL ont rapporté 11.9 dhs pour chaque 100 dhs investi en 2004 ; 9.2 dhs en 2005 et 5.7 dhs en .2006.

Cette situation est très bonne surtout qu'à la LESIEUR CRISTAL il existe la répartition des bénéfices ; donc cette rentabilité financière reste à la disposition de l'entreprise pour son autofinancement.

II.3.3. Rentabilité commerciale

Jusque là la rentabilité financière a montré l'évolution du rendement des seuls capitaux propres tandis que la rentabilité économique nous a montré l'évolution du rendement global de tous les actifs. La rentabilité commerciale ou la marge nette a trait quant à elle, à la politique des prix pratiquée par l'entreprise. Le tableau ci-dessous nous la calcule pour le cas de la LESIEUR CRSITAL.

Tableau 4: Ratio de la rentabilité commerciale

Désignation 2004 2005 2006

Résultat net (1) 184 752 113 157 69 605

Chiffre d'affaires (2) 3702345 3494547 3597903

Rentabilité commerciale ½ 0,05 0,032 0,019

Source : Nous -même à partir des ESG

Les chiffres trouvés traduisent que dans chaque 100 dhs du chiffre d'affaires, LESIEUR CRISTAL gagnait 5 dhs en 2004 ; 3.2 dhs en 2005 et 2 dhs en 2006. C'est des résultats aussi encourageants pour une entreprise commerciale. Pour compléter notre analyse, passons à l'étude de la capacité d'autofinancement.

II.4. Etude de la capacité d'autofinancement de la LESIEUR CRISTAL

« La capacité d'autofinancement (CAF) représente le flux de trésorerie dégagée sur l'exercice, elle correspond à l'aptitude de l'entreprise à générer de la trésorerie pour faire face à ses charges et à ses engagements. »23(*)

Pour notre cas de la LESIEUR CRISTAL, le tableau suivant nous permet de déterminer cette CAF pour la période de notre étude.

Les résultats trouvés dans ce tableau ci- haut montrent que la LESIEUR CRSITAL n'était pas en mesure de s'autofinancer en 2004 et 2005 sauf en 2006 de 60 671 Dhs. Cette insuffisance d'autofinancement durant les 2 ans est due a un partage de bénéfice nettement supérieure a la CAF.

Toutefois, nous allons concrétiser notre analyse en calculant certains ratios issus de cette capacité d'auto- financement.

II.4.1. Ratios tirés de la capacité d'autofinancement

Dans cette étude, nous allons examiner trois ratios tirés de la capacité d'autofinancement.

· Ratio1 : CAF/ Chiffre d'affaires

Ce ratio indique le taux de la CAF en pourcentage de la production (chiffre d'affaires). Le tableau suivant nous indique ce ratio.

Tableau 6: Ratios 1 : CAF/Chiffre d'affaires

Désignation 2004 2005 2006

CAF (1) 258 116 158 813 143 565

Chiffre d'affaires (2) 3702345 3494547 3597903

Ratio 1 : ½ x100 6.97% 4.54% 3.99%

Source : Nous- même à partir des ESG et du tableau de la CAF

Pour 100 dhs du chiffre d'affaires, le montant qui est destiné à assurer à la fois le renouvellement des immobilisations et la croissance de l'entreprise est de 6.97 dhs en 2004 ; 4.54 dhs en 2005 et 3.99 dhs en 2006. Ce sont des chiffres considérables.

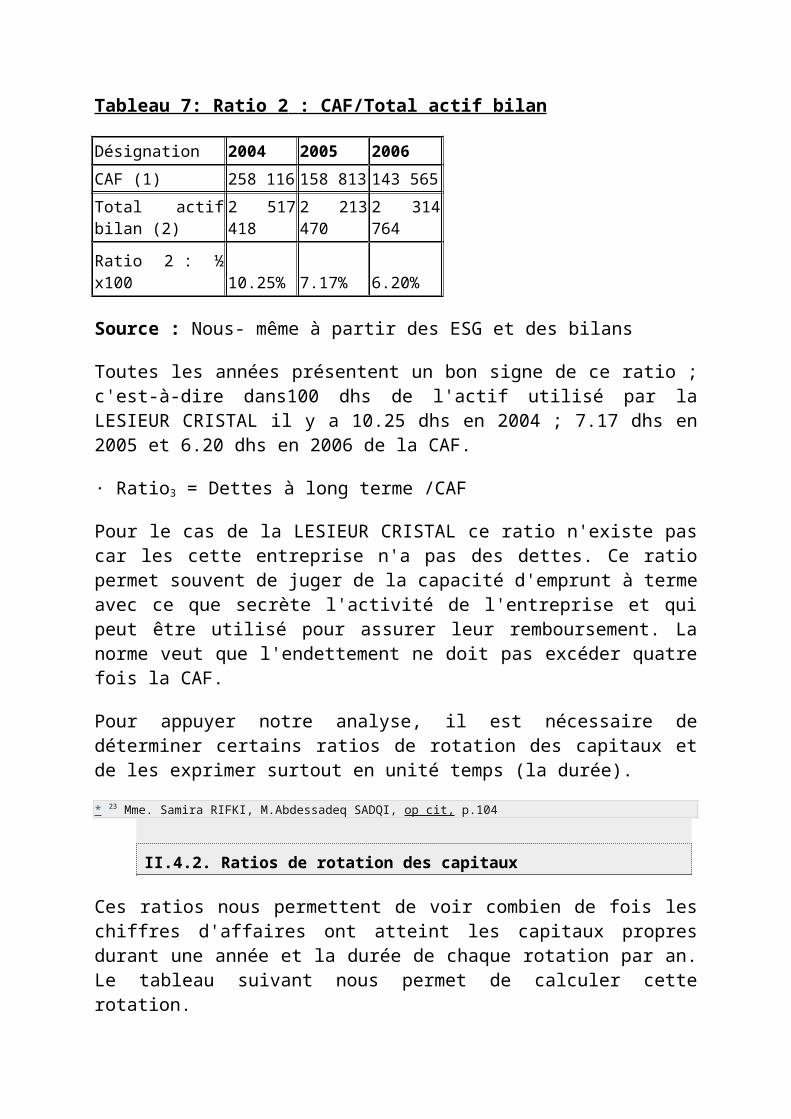

· Ratio2 : CAF/ Total actif Bilan

Ce ratio permet de comparer ce que l'entreprise a secrété et ce qui lui est nécessaire pour fonctionner. Le tableau suivant nous permet de calculer ce ratio.

Tableau 7: Ratio 2 : CAF/Total actif bilan

Désignation 2004 2005 2006

CAF (1) 258 116 158 813 143 565

Total actif bilan (2) 2 517 418 2 213 470 2 314 764

Ratio 2 : ½ x100 10.25% 7.17% 6.20%

Source : Nous- même à partir des ESG et des bilans

Toutes les années présentent un bon signe de ce ratio ; c'est-à-dire dans100 dhs de l'actif utilisé par la LESIEUR CRISTAL il y a 10.25 dhs en 2004 ; 7.17 dhs en 2005 et 6.20 dhs en 2006 de la CAF.

· Ratio3 = Dettes à long terme /CAF

Pour le cas de la LESIEUR CRISTAL ce ratio n'existe pas car les cette entreprise n'a pas des dettes. Ce ratio permet souvent de juger de la capacité d'emprunt à terme avec ce que secrète l'activité de l'entreprise et qui peut être utilisé pour assurer leur remboursement. La norme veut que l'endettement ne doit pas excéder quatre fois la CAF.

Pour appuyer notre analyse, il est nécessaire de déterminer certains ratios de rotation des capitaux et de les exprimer surtout en unité temps (la durée).

* 23 Mme. Samira RIFKI, M.Abdessadeq SADQI, op cit, p.104

II.4.2. Ratios de rotation des capitaux

Ces ratios nous permettent de voir combien de fois les chiffres d'affaires ont atteint les capitaux propres durant une année et la durée de chaque rotation par an. Le tableau suivant nous permet de calculer cette rotation.

Rotation : (2) / (1) 2.38 fois 2.86 fois 2.98 fois

Durée de rotation (1) / (2) x 360jrs 150.6 jrs 125.7 jrs 120.7 jrs

Source : nous - même à partir des ESG et des bilans

La rotation des capitaux propres est bonne car la LESIEUR CRISTAL a pu atteindre les capitaux propres avec ses chiffres d'affaires plus de deux fois l'an.

II.4.3. Ratios de liquidité

Tableau 9: Ratio 4

Désignation 2004 2005 2006

Stocks en jours de CA24(*) 58 58 63

Créances clients en jours du CA25(*) 33 38 38

Dettes fournisseurs en jours d'achats26(*) 45 35 35

Source : nous - même à partir des bilans

En 2004, la rotation des stocks s'élève à 58 jours du chiffre d'affaires. En 2006, la rotation des stocks s'élève à 63 jours du chiffre d'affaires contre 58 jours en 2005.

Pour leur part, les délais de règlement clients sont passés de 33 jours de chiffre d'affaires en 2004 à 38 jours en 2005 suite a un rallongement des délais des clients industriels. En 2006, les délais de règlement clients stagnent à 38 jours.

En revanche, les délais de règlement fournisseurs ont été réduits au cours de la période 2004-2006, se fixant à 35 jours d'achats en 2005, contre 45 jours en 2004, traduisant un niveau inférieur de recours au refinancement. Ces délais stagnent en 2006 à 35 jours.

* 24 (Stocks x 360) / CA HT.

* 25 (Créances clients nettes x 360) / (CA Export + CA Local TTC)

* 26 (Dettes fournisseurs nettes x 360) / Consommations HT.

Etude de cas

Société Adwya

Ela bcrée par: Encadrée par:

Kerkeni Mohamed Ali Mrs. Lakhal Faten

Ministre de l'enseignement supérieurInstitut supérieur de gestion de Sousse

Mastère spécialisée en ingénierie financière

I. Introduction ...............................................1

II. Diagnostic économique .............................1

1. Présentation de la société 1

2. Analyse du secteur et concurrents 2

3. Analyse des produits 3

4. Analyse des moyens 4

III. Diagnostic financier .... 5

1. Analyse financière par le bilan 5

2. Analyse financière par le compte de résultat 6

3. Analyse statique par les ratios 8

4. Analyse par les flux 10

5. Analyse boursier 1 0

I. Introduction

L'objectif de cette analyse est d'expliquer l'évolution de la situation financière de la société Adwya nouvellement introduite en bourse et sa répercussion sur l'évolution de son cours boursier.

Les difficultés rencontrées sont celles concernant la collecte d'information notamment l'absence des notes aux états financiers relatives aux années qui précédaient l'année de l'introduction en bourse.

II. Diagnostic économique

1. Présentation de la société

La société ADWYA est une société de production et d'exploitation de produits pharmaceutiques à usage humain et vétérinaire créée par la famille EL MATERI. Elle a débuté son activité en 1983 avec un capital initial de 100.000 D. Elle est entrée en exploitation en 1989 et a été introduite en bourse par offre publique de vente le 22 juin 2007 à2D550 pour atteindre actuellement un capital social de 11 MD et une capitalisation boursière de 62,15 MD.

> Forme juridique

ADWYA est une société anonyme de nationalité tunisienne avec une dénomination sociale "ADWYA SA" et un régime fiscal de droit commun.

> Objet social:

· la construction, l'équipement et l'exploitation d'une unité de production de produits pharmaceutiques à usage humain et vétérinaire; de produits pharmaceutiques de tous produits de base ou annexes de réactifs; de produits cosmétiques d'entretien et d'hygiène, toute étude y afférente; l'achat, la vente, l'importation, l'exportation de tous ces produits; la promotion médicale des produits y afférents....

· Et généralement, toutes opérations commerciales, industrielles, financières, mobilières ou immobilières se rattachant directement ou

indirectement à l'objet de la société ou à un objet similaire, annexe ou accessoire concourant à favoriser son développement

médicaments génériques médicaments sous licence

55%

Répartition de la

consommation

nationale 2006

Production locale

Production

2. Analyse du secteur et concurrents

L'industrie pharmaceutique en Tunisie est une industrie relativement jeune. A la fin des années 80, la production pharmaceutique nationale n'a étéassurée que par trois industriels : la SIPHAT (filiale de la Pharmacie Centrale de Tunisie), l'Institut Pasteur de Tunis et la SOVETEX (Société privée demédicaments vétérinaires). Dès le début des années 1990, plusieurs mesures d'encouragement d'ordre fiscal, commercial et réglementaire ont été adoptées à l'égard d

u secteur pharmaceutique en Tunisie. Ceci a permis à certains opérateurs privés de créer des unités pharmaceutiques et aussi à cinq grands groupes mondiaux de s'implanter en Tunisie. Il s'agit de Sanofi-Aventis, Pierre Fabre, Pfizer, BMS-UPSA et Baxter. Au

jourd'hui, l'industrie pharmaceutique tunisienne est constituée de 27 entreprises dont 3 sont des producteurs de médicaments vétérinaires.

La Pharmacie Centrale de Tunisie joue un rôle prépondérant dans cetteIndustrie. C'est l'opérateur et le régulateur principal : Les importations Restentl'apanage de la « PCT » qui détient un quasi- monopole d'importation de près de 50% de la consommation nationale.

L'approvisionnement en médicaments, sur le marché local, est assuré aussi bien par la

Pharmacie Centrale de Tunisie que par des grossistes répartiteurs et par les pharmacies de détail pour le secteur privé. Les 12 succursales de la PCT réparties sur le territoire nationalprocèdent àl'approvisionnement des hôpitaux publics régionaux, les établissements publ

ics de santé, les grossistes

répartiteurs (environ au nombre de 50) et les officines. Ces dernières sont approvisionnées à 90% par les grossistes répartiteurs.

En ce qui concerne le système de tarification des médicaments en Tunisie, il reste tout de même en faveur de la production locale. Les prix desmédicaments semblent être relativement bien contrôlés par les institutions publiques qui tendent à

Février 2009

maîtriser leur renchérissement. Cependant, l'accessibilité financière reste un sujet de préoccupation pour les responsables sanitaires, en particulier dans le cadre de sa distribution en officine qui représente tout de même 60% des dépenses pharmaceutiques globales. Ainsi, la réforme de la sécurité sociale pourrait apporter une réponse adéquate à ce problème.

Il est à noter que les perspectives de croissance de l'industrie pharmaceutique en Tunisie sont positives avec une croissance de la consommation attendue dans les prochaines années suite à l'amélioration des indicateurs de santé et de vie des tunisiens.

En tout état de cause, pour les industriels pharmaceutiques tunisiens, il y a des parts de marché à conquérir aussi bien sur le local que sur l'export. L'effet de taille devient ici un argument majeur et peut ou non se conjuguer à une recrudescence des mouvements de consolidation, à l'instar des laboratoires multinationaux.

> Concurrence

Le marché des médicaments en Tunisie est un marché morcelé, et de ce fait, aucune firme ne dispose d'une position dominante dans L'industrie pharmaceutique.

Le marché Tunisien est le principal marché pour l'activité de ADWYA certaines multinationales détiennent des parts de marché considérables en plus de certaines autres sociétés locales à l'instar de la SIPHAT qui reste le leader sur le marché des génériques et des ventes officinales.

Parmi les 24 unités pharmaceutiques à usage humain que dénombre la Tunisie, cinq sont des multinationales.

Malgré la concurrence accrue sur le petit marché tunisien, ADWYA fait partie des cinq premières sociétés pharmaceutiques nationales en termes de ventes.

3. Activité et produits

La société ADWYA opère sur trois types d'activité : sous licence, générique et façonnage.

> Produits sous licence :

Ce sont des produits pas très complexes dont la molécule de base n'est pas tombée dans le domaine public ; ces produits ne sont fabriqués qu'après la conclusion d'un contrat avec des laboratoires mondiaux bénéficiant des brevets de fabrication. Ces derniers préfèrent cette solution par rapport à l'implantation directe puisque le marché Tunisien est étroit.

La société dispose de 34 produits sous licence en 2006 représentant 75 % du chiffre d'affaires. Cette activité présente pour la société beaucoup d'avantages puis qu'elle Lui permet de bénéficier du savoir-faire étranger. Par contre elle ne lui permet pas d'avoir une bonne marge.

> Produits Génériques: C'est la gamme commercialisée par la société sous sa propre marque. Démarrée en 2003, cette activité génère une meilleure marge que les produits sous licences. Elle permet de minimiser la dépendance vis-à-vis des bailleurs de licences et d'envisager éventuellement des perspectives d'exportations.

> L'activité Façonnage: C'est une activité de sous-traitance, elle a

été démarrée en 2001 avec

SANOFIAVENTIS. Ne représentant que 5,12 % du chiffre d'affaires en 2006, cette activité s'avère non stratégique mais elle permet à la société d'amortir son outil

industriel. A partir de 2009, l'activité façonnage sera abandonnée

5%

4% 4%

8%

Répartition des ventes sous-licence en2006 par laboratoires

L'effectif de la société a atteint 392 salariés avec un taux d'encadrement de 19%.

> Les moyens matériels et immatériels :

La société dispose en 2007 d'une totale immobilisation corporelle de 25 789 323 (brute) dinars avec une totale immobilisation incorporelle de 1 260

982 dinars.

-Les immobilisations corporelles sont constituées de 16,56% des terrains et constructions, 76,32% des outils de production, et 2,67% de Matériels informatiques -

Les éléments immatériels sont constitués de 70,34% des brevets et marques et de 23% de Logiciels informatiques et le reste sous forme des avances.

En matière de développement et recherche la société n'a pas une activité très considérable qui se limite seulement au développement des médicaments génériques. Concernant les conditions d'exploitation la société opère dans un des secteurs les plus règlementés et les plus contrôlés en Tunisie en matière de qualité et de respect des normes aussi elle dispose d'une grande expérience et d'un savoir faire Appréciable acquis de part sa collaboration avec les laboratoires pharmaceutiques mondiales.

> Les moyens financiers :

En 2008, Le capital social actuel de la société s'élève à 11 MDTN divisé en 11 M actions d'une valeur nominale de 1 DTN chacune. Depuis son introduction à la cote de la bourse, le cours du titre a évolué entre 4,31 DTN et 3,01 DTN

ADWYA est considéré comme une société familiale ou la famille El Matri détient 68,4% du capital.

La société est introduite en bourse le 30 mai 2007avec l'émission de 10 millions d'action avec une VE de 2.550Dt, L'AGE du 15 mai 2007 a décidé d'augmenter le capital de 10 millions de dinars à 11 millions de dinars par incorporation des réserves (Emission de 1 000 000 actions gratuites de nominal 1 D).

La société ADWYA dispose d'une structure financière saine avec des capitaux propres en progression d'une année à l'autre et un endettement net en repli ce qui lui donne une forte capacité d'endettement avec une trésorerie net positive et en progression.

II. Diagnostic financier

1. Analyse financière par le bilan

> Présentation fonctionnelle du bilan en MD

-En remarque une diminution des actifs non courants en 2006 et 2007grâce à l'amortissement total d'une grande partie des immobilisations de la société.

Années 2004 2005 2006 2007

Actifs N.C 9,561 9,107 8,480 7,879

Actifs courants d'exploitation Et hors ex. 18,551 18,619 16,97 20,826

Trésorerie. A 0,023 0,379 0,829 2,019

Capitaux permanent 14,27 14,607 15,300 17,522

Dettes à L.T 2,657 2,232 1,720 1,189

Passifs courants d'exploitation et Hors ex. 11,161 11,928 10,380 12,667

Trésorerie. P 2,704 1,57 0,598 0,536

Total bilan 28,135 28,105 26,279 30,7264

-Concernant les actifs courants d'exploitation et hors exploitation, on remarque qu'il existe une fluctuation de cette poste qui diminue en 2006 jusqu'à 17MD pour atteindre 20,8MD en 2007, cela est due au changement du politique de stock stratégique de produits finis de la société qui s'élève en 2007 à trois mois de

consommation. Aussi on remarque une augmentation progressive du poste Placements et autres actifs financiers de 1,5MD en 2004 à 3,361 MD en 2007.

-La trésorerie d'actif augmente progressivement contre une diminution de la trésorerie de passif.

-Les capitaux permanents augmentent progressivement due à l'augmentation des réserves et du résultat.

-Les dettes à L.T diminuent progressivement avec un ratio d'endettement très faible

> Analyse des valeurs fondamentales en (MD)

2004 2005 2006 2007

FRNG 4,709 5,5 6,820709 9,642148

TN -2,681 -1,191 0,231002 1,482925

BFR 7,39 6,691 6,589707 8,159223

BFR d'exploitation 7,39 6,691 4,896437 5,113069

BFR hors exploitation 1,693270 3,046154

-Le FRNG augmente progressivement de 2004 jusqu'à 2006, cette augmentation s'accentue en 2007 grâce à la diminution des actifs non courants, conséquence d'une l'amortissement total d'une grande partie des immobilisations de la société.

-le BFR diminue progressivement de 2004 jusqu'à 2006 grâce à l'augmentation du FRNG mais ce dernier augmente de 23% en 2007,

Cette augmentation résulte de prolongement de délais moyen de stockage qui devient 3mois pour les produits finis (du BFR d'exp. de 4,5% par rapport à 2006) et l'augmentation des opérations sur le marché financier (du BFR hors exp. de80% par rapport à 2006)

-L'augmentation des ressources durables de la société qui excède l'augmentation de son BFR lui permet de disposer d'une trésorerie nette positive en 2007 de 1,48 MD qui était -2,68MD en 2004.

2. Analyse par le compte de résultat > Analyse de C.A

-Le chiffre d'affaire augmente progressivement durant ces quatre années.

-La gamme sous licence reste l'activité principale en terme de chiffre d'affaires avec une part de 81% en 2006, cela montre la forte Dépendance vis-à-vis aux bailleurs des marques.

I.S.G Sousse

-La stratégie de l'entreprise vise à développer sa gan sa propre marque puisque cette dernière procure la on remarque une argumentation de la part de cette g 2004 pour atteindre 17,58% en 2007.

-La marge faible qu'elle procure l'activité de façon

débarrasser peu à peu, la part de cette dernière dans le chiffre d'af atteindre 2,15% en 2007.

-Les autres sources de revenu sont sous forme des se établissements hospitaliers et des exportations vers la Libye qui grande importance.

> Analyse par les S1G

-En regardant les SIG, on peut constater qu'il exist des taux des marges, ce qui nous amène à conclu ses charges.

2004 2005 2006 2007

En valeur

En %du C.A

En valeur

En %du C.A

En valeur

En %du C.A

En valeur

En %du CA

Production 25,247 100% 30,38 100% 34,532 100% 38,342 100%

Résultat net 0,850 3,37% 1,302 4,28% 1,877 5,43% 3,498 9,12%

-En 2007, on remarque une augmentation significative du taux de résultat net, cela résulte de diminution de taux d'imposition qui passe de 30% à 20% suite à son introduction en bourse.

> C.A.F (en MD)

Année 2006 2007

Résultat net 1,8767 3,4983

DAP 2,0840 1,3860

(Quote-part des subventions inscrites au résultat d'investissements) (0,0340) (0,0340)

Dotation aux provisions pour risque et charges financières 0,0863 0,1646

(Reprise sur provisions pour risque et charges financières) (0,0234) (0,0862)

(Produit net sur cession de valeurs mobilières de placement) (0,0000) (0,0049)

CAF 3,9897 4,9238

-On remarque que la société dispose d'une capacité d'autofinancement importante qui augmente de 1 MD entre 2006 et 2007.

3. Analyse statique par les ratios

> Etude de la croissance d'exploitation

Année 2004 2005 2006 2007

Valeur Valeur Taux de croissance

Valeur Taux de croissance

Valeur Taux de croissance

Production 25,247 30,38 20,33% 34,532 13,67% 38,342 11,03%

Valeur ajoutée

8,936 11,560 29,36% 11,800 2,08% 12,654 7,24%

Taux de marge 43,98%

coût matière

46,96% 44,36% 43,56%

Taux de la V.A 35,39% 38,05% 34,17% 33,00%

-La stabilité du taux de la marge sur coût de matière et du taux de la V.A montre que la stratégie de l'entreprise a été efficace en matière d'approvisionnement.

Année 2004 2005 2006 2007

Charges de personnel/Chiffre d'affaires 15,53% 11,84% 11,60% 11,60%

Malgré que les Charges de personnel évoluent de 33% entre 2004 et 2007, on constate une diminution de ces derniers par rapport au chiffre d'affaire de 4% sur la même période ce qui est un indicateur d'une meilleur qualification du personnel et d'une bonne organisation de travaille.

-Dans une comparaison dans le temps, il s'avère que la rentabilité de la société est améliorée considérablement durant ces quatre années.

-En faisant une comparaison avec SIPHAT qui est le premier fabricant local de médicament en terme de chiffre d'affaires, on constate que Adwya a réussi de réaliser une rentabilité économique aussi que financière plus importante que celle de SIPHAT durant 2005 et 2006.

> Analyse de l'équilibre

-En ce qui concerne la structure financière, la société dispose en 2006et 2007 d'un FRNG qui couvre son BFR et qui lui assure un excédent de trésorerie positive au contraire des années 2004 et 2005.

Année 2004 2005 2006 2007

R. de couverture des capitaux investis - - 1,113 1,348

R. d'endettement 1,422 1,271 0,934 0,881

R. de couverture des frais financiers 1,835 3,671 2,985 4,924

-En regardant ces ratios, nous concluons que la société est faiblement endettée avec une grande autonomie financière.

-Les taux d'intérêt des emprunts se situent autour de 7,9% ce qui inférieur à la rentabilité économique 11,38% (en 2007), ce qui nous amène à conclure que le remplacement des dettes par des fonds propres excommunie les actionnaires d'une rentabilité financière supplémentaire, et de bénéficier d'une éventuelle économie d'impôt.

> Analyse de la liquidité

Année 2004 2005 2006 2007

R. de liquidité générale 1,662 1,56 1,634 1,644

R. de liquidité réduite 0,5933 0,472 0,542 0,573

R. de liquidité immédiate 2,06% 3,17% 7,98% 15,93%

-Il s'avère d'après l'analyse de la liquidité que la société est en aisance financière, avec un ratio de liquidité générale largement supérieur à1 durant les quatre années.

4. Analyse par les flux Année

2006 2007Flux de trésorerie provenant de l'exploitation

3,695 3,216Flux de trésorerie provenant des activités d'investissement

1,142 0,735Flux de trésorerie provenant des activités de financement

1,026 1,262

-L'activité d'investissement a diminué au profit aux activités de financement.

5. Analyse boursier > Valorisation de l'action Adwya (en D)

Méthode d'évaluation Valeur totale Valeur par action

Goodwill 35 422 243 3,220

Valeur de Rentabilité 36 700 336 3,336

Discount Cash Flow 43 442 659 3,949

Moyenne 38 521 746 3,500

> Evolution du cours boursier (juin 2007- avril 2008) :

-Le cours boursier de la société n'a pas cessé d'augmenter depuis son introduction en bourse en date du 21 juin 2007, le prix d'introduction a été de 2.55 dinars pour

une valeur nominale de 1 dinar. La distribution d'une action gratuite pour dix anciennes à ramené le coût d'achat de l'action ADWYA à 2,318DT. En date du 17Avril 2008, le cours de la société s'établi à 3.850 dinars, soit une augmentation de 66% au cours des neuf premiers mois, donc une bonne appréciation de l'action par le marché.

III. Conclusions

-La croissance réalisée par la société Adwya en termes d'activité a été accompagnée par une croissance proportionnelle de la rentabilité économique et financière, aussi d'une structure financière saine avec des capitaux propres en progression d'une année à l'autre et un endettement net en repli.

-Mais malgré ces performances réalisées, la présence d'un ratio d'endettement très faible met en exergue l'absence d'un effet de levier et d'une éventuelle économie d'impôt qui sont capables de procurer une rentabilité financière supplémentaire.

-Il s'avère d'après l'étude de notre cas les bénéfices offerts par l'introduction en bourse en termes de rentabilité (avantage fiscale) et en termes de notoriété.

Il ressort de cette analyse quatre points principaux concernant la situation de l'entreprise étudiée :

> Les forces

-Notoriété et bonne image de marque et situation financière saine.

-Importante capacité d'endettement et cash-flow importants.

-Secteur réglementé présentant beaucoup de barrières à l'entrée.

-La compensation progressive des produits sous licences par les produits génériques va contribuer à améliorer les marges et limiter la dépendance vis-à-vis des bailleurs de licences.

> Les faiblesses

-Dépendance vis-à-vis des partenaires pour les produits sous-licences -Approvisionnement en majorité en devises (risque de change)

-Environnement en évolution rapide d'où la nécessité d'adaptation technologique aux exigences et normes internationales.

-Absence d'effet de levier.

> Les opportunités

-Marché tunisien porteur.

-Ouverture de nouveaux marchés.

-Développement et production d'autres produits génériques. -Trouver de nouveaux partenaires internationaux.

> Les menaces

-Non renouvellement des contrats sous-licences. -Importance de taille des concurrents internationaux.