Specification Empirique des Facteurs de l'Arbitrage Pricing Theory sur le Marché Suisse des Actions PHILIPPE BROILLET* L'Arbitrage Pricing Theory (APT), formulé pour la première fois par Ross (1976), constitue l'un des développements les plus récents en matière d'évaluation des actifs financiers. En particulier, il s'inscrit comme une alternative au Capital Asset Pricing Model (CAPM). Séduisant dans sa forme générale, l'APT reste cependant confronté à un certain nombre d'indéterminations lors de sa concrétisation empirique. Parmi ces difficultés, on peut citer l'identification des facteurs communs décrits dans la relation fondamentale du modèle. L'objectif de cet article est de tenter de lever cette indétermination en identifiant le nombre et la nature de ces facteurs à travers une étude empirique menée sur le marché suisse des actions. La première section décrit brièvement le modèle théorique, et présente l'approche utilisée à travers une revue des tests conduits sur d'autres marchés avec une méthode semblable. La deuxième section expose l'ensemble des variables explicatives préspéci- fiées (13 groupes d'influences macro-économiques représentées par 38 variables) et leurs caractéristiques statistiques. La troisième partie est consacrée à la présentation des donnéesfinancièresretenues comme variables expliquées et la méthodologie du test. Enfin, la quatrième section présente les principaux résultats obtenus. I. L'ARBITRAGE PRICING THEORY 1.2 Le modèle théorique L'hypothèse fondamentale de l'APT est qu'à l'équilibre, le taux de rendement d'un titre est expliqué par une relation linéaire de K facteurs. Ainsi, on suppose que: Ri = E(Ri) + bi\Fi + baF2+ ... + biKFK + ti (1.1) * Rue du Château-d'Enbas 22, CH-1630 Bulle. L'auteur exprime sa gratitude à GABRIEL HAWAWINI (INSEAD) et PIERRE HILLION (INSEAD) pour leur suggestions dans la phase préliminaire de cette étude. Ses remerciments vont de même à JACQUES PASQUIER- DORTHE (Université de Fribourg), à PATRICE FONTAINE (Université de Lyon II), JEAN BENETTL LAURENT DONZE, CLAUDE CORNIOLLEY, et PATRICK VAUTIIEY (tous de 1* Université de Fribourg) pour leurs conseils, commentai res et critiques constrictives. L'auteur assume seul le contenu des propos de cet article. Revue Suisse d'Economie politique et de Statistique 1991, Vol. 127 (3), 491-510

Transcript

Specification Empirique des Facteurs de l'Arbitrage Pricing Theory sur le Marché Suisse des Actions

PHILIPPE BROILLET*

L'Arbitrage Pricing Theory (APT), formulé pour la première fois par Ross (1976), constitue l'un des développements les plus récents en matière d'évaluation des actifs financiers. En particulier, il s'inscrit comme une alternative au Capital Asset Pricing Model (CAPM). Séduisant dans sa forme générale, l'APT reste cependant confronté à un certain nombre d'indéterminations lors de sa concrétisation empirique.

Parmi ces difficultés, on peut citer l'identification des facteurs communs décrits dans la relation fondamentale du modèle. L'objectif de cet article est de tenter de lever cette indétermination en identifiant le nombre et la nature de ces facteurs à travers une étude empirique menée sur le marché suisse des actions.

La première section décrit brièvement le modèle théorique, et présente l'approche utilisée à travers une revue des tests conduits sur d'autres marchés avec une méthode semblable. La deuxième section expose l'ensemble des variables explicatives préspécifiées (13 groupes d'influences macro-économiques représentées par 38 variables) et leurs caractéristiques statistiques. La troisième partie est consacrée à la présentation des données financières retenues comme variables expliquées et la méthodologie du test. Enfin, la quatrième section présente les principaux résultats obtenus.

I. L'ARBITRAGE PRICING THEORY

1.2 Le modèle théorique

L'hypothèse fondamentale de l'APT est qu'à l'équilibre, le taux de rendement d'un titre est expliqué par une relation linéaire de K facteurs. Ainsi, on suppose que:

Ri = E(Ri) + bi\Fi + baF2+ ... + biKFK + ti (1.1)

* Rue du Château-d'Enbas 22, CH-1630 Bulle. L'auteur exprime sa gratitude à GABRIEL HAWAWINI (INSEAD) et PIERRE HILLION (INSEAD) pour leur

suggestions dans la phase préliminaire de cette étude. Ses remerciments vont de même à JACQUES PASQUIER-DORTHE (Université de Fribourg), à PATRICE FONTAINE (Université de Lyon II), JEAN BENETTL LAURENT DONZE,

CLAUDE CORNIOLLEY, et PATRICK VAUTIIEY (tous de 1* Université de Fribourg) pour leurs conseils, commentai res et critiques constrictives.

L'auteur assume seul le contenu des propos de cet article.

Revue Suisse d'Economie politique et de Statistique 1991, Vol. 127 (3), 491-510

492 PHILIPPE BROILLET

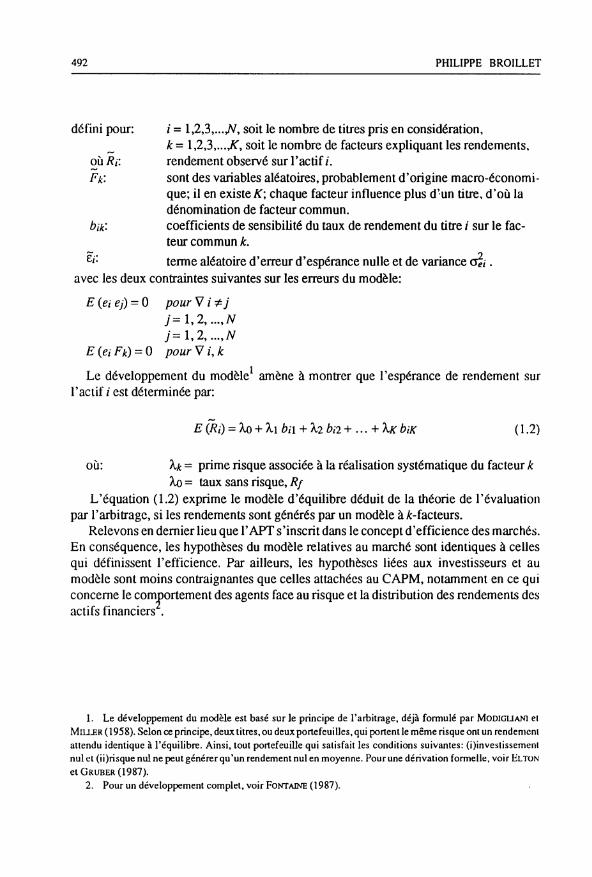

défini pour: / = 1,2,3,...//, soit le nombre de titres pris en considération, k = 1,2,3,...^, soit le nombre de facteurs expliquant les rendements,

où Ru rendement observé sur l'actif/. FM: sont des variables aléatoires, probablement d'origine macro-économi

que; il en existe tf; chaque facteur influence plus d'un titre, d'où la dénomination de facteur commun.

bik: coefficients de sensibilité du taux de rendement du titre / sur le facteur commun k.

Ei: terme aléatoire d'erreur d'espérance nulle et de variance c& . avec les deux contraintes suivantes sur les erreurs du modèle:

E (ei ej) = 0 pour V i ïj y = i , 2 , . . . , w 7 = 1,2, ...,7V

E (ei Fk) = 0 pour V i, k

Le développement du modèle amène à montrer que l'espérance de rendement sur l'actif / est déterminée par:

E (Ri) = Xo + X\ bu + \2 ba + ... + XK biK (1.2)

où: Xk = prime risque associée à la réalisation systématique du facteur k Xo= taux sans risque, Rf

L'équation (1.2) exprime le modèle d'équilibre déduit de la théorie de l'évaluation par l'arbitrage, si les rendements sont générés par un modèle à Macteurs.

Relevons en dernier lieu que l'APT s'inscrit dans le concept d'efficience des marchés. En conséquence, les hypothèses du modèle relatives au marché sont identiques à celles qui définissent l'efficience. Par ailleurs, les hypothèses liées aux investisseurs et au modèle sont moins contraignantes que celles attachées au CAPM, notamment en ce qui concerne le comportement des agents face au risque et la distribution des rendements des actifs financiers .

1. Le développement du modèle est basé sur le principe de l'arbitrage, déjà formulé par MODIGLIANI ei MILLER (1958). Selon ce principe, deux titres, ou deux portefeuilles, qui portent le même risque ont un rendement attendu identique à l'équilibre. Ainsi, tout portefeuille qui satisfait les conditions suivantes: (iinvestissement nul et (ii)risque nul ne peut générer qu'un rendement nul en moyenne. Pour une dérivation formelle, voir ELTON et GRUBER (1987).

2. Pour un développement complet, voir FONTAINE (1987).

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 493

1.2 Les tests de l'APT

La formulation de l'APT a ouvert un champ prometteur de recherches dans lequel, naturellement, le test du modèle s'est trouvé au centre des préoccupations. Toute tentative nécessite l'estimation des paramètres de l'équation (1.2). Or l'Arbitrage Pricing Theory, dans sa forme générale, ne donne aucune indication quant au nombre et la nature des facteurs influençant les rendements. L'identification, au moins du nombre K (décrit dans 1.1 et dans 1.2), est donc une étape préalable indispensable . Dans ce but, la majorité des recherches a d'abord été conduite en s'appuyant sur une méthode exclusivement statistique, l'analyse factorielle. Cette approche a toutefois subi quelques graves critiques, allant jusqu'à mettre en question la testabilité du modèle .

Quoi qu'il en soit, l'utilisation de l'analyse factorielle ne lève qu'une partie de l'indétermination liée aux facteurs puisque, si elle met en lumière le nombre d'influences systématiques, elle ne dit rien quant à leur nature. Face à cette lacune, plusieurs auteurs ont adopté une approche complémentaire à l'analyse factorielle. Cette méthode consiste (i) à préspécifier à priori, sur la base d'une réflexion économique, des facteurs potentiellement influents dans la détermination de l'espérance de rendement, de manière à (ii) pouvoir estimer directement les coefficients de sensibilité bik.

Parmi ces auteurs, citons CHEN, ROLL et Ross (1986), Koo (1987) pour le marché américain, HAMAO (1986) pour le marché japonais et FONTAINE (1987) pour une étude de l'APT dans un cadre international.

A partir de la théorie traditionnelle de l'évaluation des actifs financiers par les dividendes , ces différents auteurs, cherchent à préspécifier des variables influençant systématiquement les dividendes et le taux d'actualisation. Ces études font état respectivement de 8, 10, 12 et 16 variables économiques ou financières déterminées à priori. Les tests effectués par CHKN, ROLL et Ross révèlent qu'une structure composée de quatre variables économiques, soit l'inflation, la production industrielle, la prime de risque et la structure à terme des taux d'intérêt paraît raisonnable.

L'approche par la préspécification des facteurs a aussi guidé cette étude. Sur la même base de réflexion, l'ensemble de variables retenues par les auteurs précités a été jugé quelque peu restrictif. En effet, l'interdépendance des multiples influences tissant les systèmes économiques nous ont amené à penser que d'autres variables macro-économiques étaient susceptibles d'influencer, à travers des mécanismes de transm ission plus

3. L'identification de la nature des facteurs n'est pas nécessaire à ce stade. 4. Voir à cet effet la virulente discussion qui a opposé DHKYMES, FKIKND et GULTEKIN (1984) à Rou. et

Ross (1984), les premiers relevant que la structure mise en évidence par l'analyse l'adorici le est fortement dépendante du nombre de titres ou de portefeuilles considérés en input. La structure, décrite comme unique dans la forme théorique de l'Arbitrage Pricing, n'est donc pas possible à découvrir, au moins par cette méthode.

5. Le prix d'un titre au temps t est défini comme la somme actualisée des dividendes (ou cash flow) futurs. 6. Il s'agit d'une prime de risque évaluée par la différence des rendements entre des obligations de même

échéance mais de rating différent.

494 PHILIPPE BROILLET

ou moins directs, le rendement des actifs financiers. La section suivante présente les variables retenues à priori.

II. L'ENSEMBLE DES FACTEURS PRESPECIFIES

Il a déjà été mentionné que tout test de l'APT, et subséquemment toute tentative d'identification des facteurs, impose l'estimation des bik présents dans (1.1) et (1.2). Dans cette approche par la préspécification des variables, cette étape se réalise^en régressant directement dans (1.1) les rendements des actifs financiers sur les facteurs Fik. C'est donc ces variables qu'il s'agit de déterminer dans cette section.

La théorie requiert une forme particulière de ces variables. Elle découle de leur signification économique dans le processus générateur des rendements. Dans un marche efficient, les investisseurs forment une attente de rentabilité en début de période en intégrant dans leurs prévisions toute l'information disponible. L'APT explique la différence entre les rendements observés (en fin de période) et les attentes par un certain nombre d'informations qui sont apparues aléatoirement pendant la période de détention des actifs. Les investisseurs ont modifié leurs comportements par des achats, respectivement des ventes, au gré de ces nouvelles informations. Ainsi, les Fik représentent des occurrences non anticipées de variables macro-économiques. En d'autres termes, il s'agit de surprises. Elles sont aléatoires et d'espérance nulle.

Préspécifier les facteurs de l'APT implique donc: (i) de déterminer un ensemble d'influences macro-économiques brutes et (ii) de construire, pour chacune de ces séries, les anticipations auxquelles les investisseurs adhèrent et les surprises auxquelles ils sont soumis.

2.1 L'ensemble des variables explicatives testées

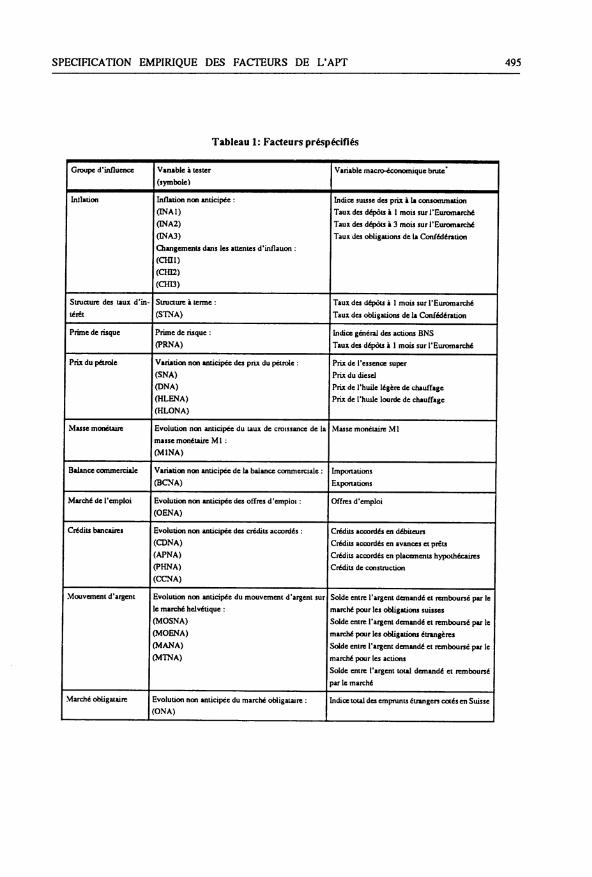

Treize groupes d'influences économiques ou financières ont été retenues. A partir des observations brutes, des séries non anticipées ont donc été construites . Pour certains groupes, plusieurs séries ont été élaborées à titre instrumental . Au total, 38 variables non anticipées ont été testées. Pour chacune d'entre elles, on dispose de 179 observations mensuelles couvrant la période de février 1979 à décembre 1987. Une brève description de l'ensemble des variables figure dans le tableau 1.

7. Cf. point 2.2 La construction des séries non anticipées. 8. Certaines définitions économiques ou financières sont très générales. Par exemple, lorsqu 'une référence

est faite au taux sans risque, il n'est souvent pas mentionné de quel taux il s'agit alors qu'il en existe plusieurs. Dans cette étude, plusieurs variables ont été déterminées à titre instrumental pour saisir la même information mais avec des points de vue différents. C'est notamment le cas pour l'inflation non anticipée et les attentes d'inflation (cf. tableaul). INAI, INA2 et INA3, ainsi que CHU, CHI2 et CHI3 ont été définies sur la base de trois taux sans risque différents.

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 495

Tableau 1: Facteurs préspécifiés

Groupe d'influence

Inflation

Structure des taux d'in

térêt

Prime de risque

Prix du pétrole

Masse monétaire

Balance commerciale

Marché de l'emploi

Crédits bancaires

Mouvement d'argent

Marché obligataire

Variable à tester

(symbole)

Inflation non anticipée :

(INAI)

(INA2)

(INA3)

Changements dans les attentes d'inflation :

(CHU)

(CHI2)

(CHI3)

Structure à terme :

(STNA)

Prime de risque :

(PRNA)

Variation non anticipée des pnx du pétrole :

(SNA)

(DNA)

(HLENA)

(HLONA)

Evolution non anticipée du taux de croissance de la

masse monétaire Ml :

(MINA)

Variation non anticipée de la balance commerciale :

(BCNA)

Evolution non anticipée des offres d'emploi :

(OENA)

Evolution non anticipée des crédits accordés :

(CDNA)

(APNA)

(PHNA)

(CCNA)

Evolution non anticipée du mouvement d'argent sur

le marché helvétique :

(MOSNA)

(MOENA)

(M ANA)

(MINA)

Evolution non anticipée du marché obligataire :

(ONA)

Variable macro-économique brute*

Indice suisse des prix a la consommation

Taux des dépôts à 1 mois sur l'Euromarché

Taux des dépôts à 3 mois sur l'Euromarché

Taux des obligations de la Confédération

Taux des dépôts à 1 mois sur l'Euromarché

Taux des obligations de la Confédération

Indice général des actions BNS

Taux des dépôts a 1 mois sur l'Euromarché

Prix de l'essence super

Prix du diesel

Prix de l'huile légère de chauffage

Prix de l'huile lourde de chauffage

Masse monétaire Ml

Importations

Exportations

Offres d'emploi

Crédits accordés en débiteurs

Crédits accordés en avances et prêts

Crédits accordés en placements hypothécaires

Crédits de construction

Solde entre l'argent demandé et remboursé par le

marché pour les obligations suisses

Solde entre l'argent demandé et remboursé par le

marché pour les obligations étrangères

Solde entre l'argent demandé et remboursé par le

marché pour les actions

Solde entre l'argent total demandé et remboursé

par le marché

Indice total des emprunts étrangers cotés en Suisse

496 PHILIPPE BROILLET

Evolution du marché des

devises

Evolution des taux d'in

térêt internationaux

Evolution des places

financières étrangères

Evolution non anticipée des devises :

(USNA)

(£NA)

(YNA)

(DMNA)

(FFNA)

(ORNA)

Evolution non anticipée des taux d'intérêt

internationaux :

(USINA)

(US2NA)

(DM1NA)

(DM2NA)

Variation non anticipée des places financières

étrangères :

(SPNA)

(FAZNA)

(FTNA)

(DJJNA)

Change au comptant USS/Frs

Change au comptant £/Frs

Change au comptant Yen/Frs

Change au comptant DM/Frs

Change au comptant FF/Fn

Prix de l'or en Frs

Taux d'intérêt des dépôts à 1 mois en DM sur

l'Euromarché

Taux d'intérêt des dépôts à 2 mois en DM sur

l'Euromarché

Taux d'intérêt des dépôts à 1 mois en USS sur

l'Euromarché

Taux d'intérêt des dépôts à 2 mois en USS sur

l'Euromarché

Série du Standard & Poors 500

Série du FAZ

Série Fin. Tunes

Série Dow Jones Japon

* Source : Bulletin mensuel de la BNS et documents de l'Office Fédéral de la Statistique

Par rapport aux facteurs qui se sont révélés significatifs dans les études antérieures, une série importante manque à cet ensemble. Il s'agit de la production industrielle. Elle n'a pas été inclue car en Suisse, cette statistique n'est publiée que trimestriellement. Tenir compte de cette information aurait gravement réduit la représentativité de l'échantillon dans la mesure où on n'aurait disposé que d'environ 60 observations au lieu des 179 utilisées.

2.2 La construction des séries non anticipées

Pour déterminer les anticipations des variables économiques, et subséquemment les surprises, il existe d'une manière générale trois méthodes. La première consiste à s'appuyer sur un modèle théorique; la seconde possibilité est d'utiliser des modèles statistiques autorégressifs du type de ceux établis par Box et JENKINS (1970); la dernière solution est de poser l'hypothèse du cheminement aléatoire des variables considérées.

A chaque fois qu'il a été possible de le faire, les séries non anticipées ont été construites sur la base d'un modèle théorique. C'est le cas pour les variables liées à l'inflation, à la structure des taux d'intérêt et à la prime de risque.

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 497

1. L'inflation

L'inflation non anticipée et l'évolution des attentes d'inflation ont été construites sur la base du modèle d'anticipation par le taux d'intérêt nominal. Selon l'hypothèse de FlSHER (1930), le taux d'intérêt réel attendu est fonction de facteurs réels et donc indépendant du taux de l'inflation. Or, le taux d'intérêt nominal anticipé est composé du taux d'intérêt réel anticipé plus l'inflation attendue. Comme, selon FlSHER, le taux d'intérêt réel attendu ne varie pas à court terme, la variation du taux nominal est due essentiellement à la variation de l'attente d'inflation.

L'attente d'inflation pour la période / peut alors être définie comme le taux sans risque à la fin de la période r-1 (à une constante près). Il devient possible de déterminer l'évolution des attentes d'inflation au temps t comme la différence des taux sans risque aux périodes t et r-1. Cette variable est aléatoire et peut être traitée comme non anticipée dans la mesure où le taux sans risque au temps t n'est connu qu'au même moment que le rendement observé des actifs financiers. Formellement,

CHlt = Rft-Rft-\

où: CHU: changement dans les attentes d'inflation entre: /-l et r Rft-v taux sans risque connu au début de la période t

L'inflation non anticipée est déterminée par la différence entre le taux d'inflation observée en t et l'attente formulée à la fin de la période /-l.

INAt = It-Rft-l

où: IN At: inflation non anticipée au temps t OQ: taux sans risque connu au début de la période t

2. Structure à terme des taux d'intérêt

Il s'agit de cerner l'information inclue dans l'évolution des différences entre les taux d'intérêt à court et à long terme sur des investissements présentant les mêmes caractéristiques de risque. Considérons deux investissements de risque nul, les dépôts en francs suisses sur l'Euromarché à court terme (1 mois) et les obligations de la Confédération. La rentabilité du premier est connue avec certitude en t-l. La rentabilité du second investissement devrait être égale à celle du premier pendant la même période puisque le risque est aussi nul. La différence non anticipée est définie par:

STNAt = OCt-Rft-i

où: STNAr. différence non anticipée de la structure à terme OG: rendement des obligations de la Confédération pendant

le mois t

498 PHILIPPE BROILLET

Rfi-i: rémunération des dépôts en francs suisses sur l'Euromarché connu à la fin du mois M

3. La prime de risque

Considérons maintenant deux investissements de même échéance mais de risque différent. Il est possible à priori que l'évolution de la différence des rentabilités entre ces deux investissements aient une influence sur les rendements des actifs financiers. Une méthode pour saisir cette différence consiste à soustraire les rentabilités de deux indices d'obligations, le premier retraçant l'évolution des obligations de mauvaise catégorie et le second des obligations de premier rang. En Suisse, il n'a pas été possible d'utiliser de tels indices. Comme le suggère FONTAINE (1987), cette variable peut être saisie par la prime de risque du marché des actions, soit:

PRt = BNSt-Rfi-i

où: PRt: prime de risque au temps /

BNSc rendement de l'indice général BNS des actions suisses au temps t

Rfi-v rémunération des dépôts en francs suisses sur l'Euromarché connu à la fin du mois f-1

L'évolution non anticipée de la prime de risque est la différence entre PRt et PRt-i.

4. Les autres variables

Pour les autres variables, l'hypothèse du cheminement aléatoire a été utilisée. Dans ce contexte, la meilleure prévision (anticipation) possible en début de période est égale à la dernière observation, soit celle de la période précédente. La surprise peut alors être déterminée par la différence entre la réalisation de la variable et l'anticipation qui en a été faite en début de période.

Les variables ne sont pas présentées en détail dans la mesure où le principe est le même pour chacune d'entre elles. La série non anticipée est déterminée par:

VNAt=VOBSt-VOBSt-\

où: VNAr. variation non anticipée au temps / VOBSi. évolution de la variable observée entre les temps M et /

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 499

23 Les caractéristiques statistiques des facteur s

Pour chaque couple de facteurs, la corrélation a été calculée sur l'ensemble de la période. Les résultats ne sont pas présentés ici. Il en ressort toutefois que la corrélation s'avèrent

Tableau 2: Autocorrections des variables calculées pour des retards de 1 à 12 mois

Variable

USNA

£NA

YNA

DMNA

FFNA

ORNA

SPNA

FAZNA

FTNA

DJJNA

CHI1

INAI

CHI2

INA2

CHD

INA3

MINA

BCNA

OENA

MOSNA

MOENA

MANA

MTNA

SPNA

DNA

HLENA

HLONA

CDNA

APNA

PHNA

CCNA

ONA

DM INA

DM2NA

USINA

US2NA

STNA

PRNA

Pi

-0.571

-0.462 -0.496

-0.511

-0.446

-0.415

-0.532

-0.424

-0.415

-0.506

-0.413

0.327

0.001

0.303

0.233

0.261

-0.368

-0.496

-0.296

-0.503

-0.509

-0.481

-0.594

-0.476

-0.417

-0.364

-0.153

-0.521

-0.496

-0.501

-0.517

-0.631

-0.483

-0.295

-0.177

-0.161

-0.399

-0.408

P2

0.131

-0.045

-0.059

-0.014

-0.046

-0.063

0.032

-0.218

-0.137

-0.015

0.05

0.286

0.135

0.246

0.101

0.222

-0325

0.059

-0.158

0.003

0.021

-0.033

0.286

-0.032

-0.127

-0.166

-0.156

-0.266

-0.071

-0.116

0.028

0.102

0.148

-0.065

0.042

0.032

-0.027

-0.161

P3

-0.057

0.021

0.092

0.077

0.018

-0.112

0.018

0.204

0.089

0.052

0.097

0.09

-0.032

0.075

0.11

0.049

0.419

-0.106

-0.106

0.00

-0.042

-0.053

-0.38

0.044

0.096

0.113

-0.074

0.55

0.01

0.19

-0.028

0.096

0.008

0.116

0.019

0.022

0.055

0.098

p4

-0.039

-0.02

-0.047

0.003

-0.006

0.14

-0.084

0.027

0.059

0.005

-0.236

0.057

0.107

0.008

0.12

-0.012

-0.283

0.025

-0.027

0.003

0.063

0.134

0.267

-0.053

-0.062

-0.149

-0.155

-0.201

0.078

-0.001

0.084

-0.133

-0.138

-0.089

-0.192

-0.201

-0.133

-0.016

P5

0.133

0.009

0.093

-0.162

-0.022

0.056

0.175

-0.13

-0.151

-0.013

0.093

0.059

0.018

0.008

0.225

0.002

-0.257

0.024

0.158

-0.005

-0.034

-0.056

-0.189

-0.05

-0.006

0.081

0.106

-0.414

0.037

-0.139 -0.072

0.079

0.118

0.047

-0.164

-0.101

0.055

-0.052

p6

-0.223

-0.068

-0.217

0.184

-0.085

-0.208

-0.134

-0.034

0.037

-0.092

0.025

0.085

0.035

0.047 0.094

0.062

0.626

-0.049

-0.112

0.005

-0.003

-0.003

0.185

0.175

0.119

0.092

-0.122 0.687

-0.08

0.129

0.075

-0.009

-0.044

-0.039

0.044

-0.003

0.015

0.117

P7

0.244

0.223

0.233

-0.058

0.135

0.06

-0.022

0.104

0.027

0.079

-0.076

0.058

0.036

0.008

0.072

0.032

-0.256

0.075

0.113

-0.004

-0.028

-0.02

-0.179

-0.144

-0.13

-0.112

-0.014

-0.319

0.053

0.026

-0.122

-0.006

-0.088

-0.03

-0.02

-0.052

0.01

-0.108

P8

-0.193

-0.21

-0.066

-0.108

-0.116

-0.032

0.121

-0.019

-0.054

0.001

0.032

0.027

-0.041

0.018

-0.001

0.037

-0.256

-0.013

0.017

-0.002

0.059

0.021

0.223

0.078

-0.112

-0.081

0.031

-0.294

-0.098

-0.143

0.129

0.005

0.063

-0.073

-0.026

-0.025

0.009

-0.077

P9

0.126

0.023

-0.084

0.157

0.164

0.279

-0.145

-0.011

0.11

-0.014

-0.064

0.127

-0.072

0.127

0.114

0.137

0.387

-0.039

-0.152

0.004

-0.03

-0.04

-0.197

-0.087

0.153

0.057

-0.056

0.515

0.09

0.11

-0.091

-0.005

-0.024

0.043

0.124

0.097

0.005

0.163

plO

-0.116

0.032

0.086

-0.08

-0.072

-0.302

0.095

-0.021

-0.094

-0.022

0.04

0.232

-0.037

0.212

-0.029

0.226

-0.285

0.027

-0.131

-0.019

-0.002

0.074

0.236

0.047

-0.02

0.035

0.078

-0.162

0.031

-0.062

0.00

-0.004

0.032

-0.004

0.022

0.035

0.00

0.029

pli

0.141

-0.013

-0.037

-0.018

-0.059

0.167

-0.049

0.071

-0.005

0.042

-0.103

0.145

-0.081

0.098

-0.012

0.117

-0.263 -0.047

-0.028

0.03

0.002

-0.034

-0.291

0.018

0.092

0.092

0.031

-0.445

-0.143

0.004

-0.071

0.021

-0.116

-0.13

-0.16

-0.121

0.018

-0.143

P12

-0.098

0.039 0.001

0.07

0.066

-0.021

0.04

-0.038

0.126

0.034

0.188

0.318

0.071

0.236 0.124

0.263

0.734

0.091

0.416

-0.011

0.01

0.016

0.261

-0.041

-0.091

-0.123

0.031

0.689

0.097

0.018

0.223

-0.028

0.157

0.172

0.144

0.153

-0.022

0.056

Q/Box Pierce*

102.123

57.026

69.956

67.822

50.219

81.821

69.623

54.786

47.786

49.681

55.065

73.172

9.643

51.749 33.334

50.179

344.159 50.996

69.994

45.747

48.924

47.832

188.86

54.732

51.645

46.273

20.894

446.722

56.975

67.259

68.188

79.852

61.139

30.63

29.054

23.185

33.206

51.321

* la statitique Q Box/Pierce représente la somme des carrés des autocorrélations partielles

500 PHILIPPE BROILLET

élevées entre les variables du même groupe. En particulier, la rémunération des dépôts en DM et en US$ (DM1NA, US INA et US2NA). Ces deux facteurs montrent également une corrélation forte avec les changements dans les attentes d'inflation (CHI1). Ce phénomène n'est pas surprenant. Il rend néanmoins certaines variables mutuellement exclusives dans la sélection des facteurs significatifs . Tenir compte de deux variables corrélées à plus 70% implique des phénomènes non souhaitables lors de l'estimation des paramètres du modèle.

Le tableau 2 montre l'autocorrélation des facteurs, calculée sur l'ensemble de la période pour des retards de 1 à 12 mois. On constate malheureusement des autocorrélations moyennement élevées pour presque toutes les variables avec un retard de 1 mois, à l'exception des changements dans l'inflation (CHI2), les prix du pétrole (HLONA) et l'évolution de la rémunération sur les dépôts en US$ à 1 et 2 mois. Cette constatation met en évidence les limites de l'hypothèse du cheminement aléatoire pour un certain nombre de variables. Avec des retards supérieurs à 1 mois, l'autocorrélation diminue fortement. Là encore, la présence de ce phénomène révèle le fait que les estimations par régression classique peuvent renfermer des biais, de même que les statistiques calculées sur la base de leur variance.

III. LES DONNEES FINANCIERES ET LA METHODOLOGIE

L'objectif de cette section est de décrire le test qui a permis la sélection des primes de risque significativement non nulles dans (1.2). Une variante de la procédure de FAMA MACBETH (1973) est à l'origine de la méthodologie utilisée. Ce test impose un certain nombre de contraintes quant à l'organisation des données financières. Elles sont exposées en premier lieu.

3.1 Les données financières

3.1.1 Le contenu de la base de données

La base des données financières1 se compose d'un ensemble de 142 actions cotées sur la bourse de Zürich et des dividendes s'y rapportant. A fin 1987, la somme des capitalisations boursières individuelles représente plus de 80 % du marché total. Pour la majorité des titres (environ 100), 180 cours ajustés de fin de mois ont été disponibles couvrant

9. Cf. point 3.2.2 La sélection des primes significatives 10. La plus grande partie de cette base de données nous a été gracieusement fournie par Vooc et ZIM

MERMANN (1984). 11. Il s'agit d'ajustements aux modifications de capital.

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 501

une période de 15 ans de janvier 1973 à décembre 1987. Pour chacun d'entre eux, une série de 179 rendements mensuels a été définie.

3.1.2 Les groupes de portefeuilles et la méthode de formation

Estimer la relation (1.1) à partir de titres individuels pose un problème d'"erreurs-dans-les-variables"1 . Il peut être résolu en grande partie par le groupement des titres en portefeuilles. Une telle opération impose quant à elle un choix de critères de regroupement.

Afin d'observer les éventuelles différences de résultats selon le critère de formation des portefeuilles choisi, 5 groupes ont été déterminés. Leur description est présentée dans le tableau 3.

Tableau 3: Groupes de portefeuilles

Groupe Critère(s) de classement Nombre de titres Nombre de porte-

répartis* feuilles

1 Capitalisation boursière par titres 102 - 142 20

Tous les titres pris en considération

2 Capitalisation boursière par titres 36-46 15

Seulement les actions nominatives

3 Capitalisation boursière par titres 55-67 15

Seulement les actions au porteur

4 Capitalisation boursière par titres 60-75 15

Seulement les sociétés industrielles

5 Variance des rendements 102 - 142 20 Tous les titres pris en considération

" le nombre de titres répartis varie dans la mesure où ils ne component pas tous des données depuis le mois de février 1973

Au mois de janvier de chaque année, un nombre N de titres correspondant aux critères établis a été déterminé. Ces actions ont été réparties en P portefeuilles (colonne 4 du

12. Pour une explication formelle du problème, voir FAMA MAC BETH (1973) ou HUAMG et LiNTZEhfBERüER (1988).

502 PHILIPPE BROILLET

tableau 3). Pour chaque mois, le rendement mensuel des portefeuilles a été calculé en considérant les titres avec la même pondération.

3.2 La méthodologie

3.2.1 L'estimation des primes de risque

L'estimation des primes de risque comprend trois étapes. La première consiste à estimer, à travers la relation (1.1), les coefficients de sensibilité bik en régressant par la méthode des moindres carrée ordinaires (MCO) les rendements des P portefeuilles sur les K variables non anticipées. La période d'estimation a été fixée à 60 observations (T=60), et le nombre de portefeuilles considérés varie entre 15 et 20, selon le groupe testé1 . Pour le nombre K de facteurs en input, problème central de cette recherche, la discussion est présentée au point 3.2.2.

La seconde étape consiste à estimer par moindres carrés généralisés (MCG)14les primes de risque décrites dans (1.2) à travers une régression croisée. Formellement,

Rpt+l = Xo + X\bp\ + %2 ÈP2 + to £p3 + ... + fat &pK+ U (3 J)

Sous forme matricielle: A

r=B\+u

où: r: vecteur colonne des P rendements des portefeuilles en H- 1 A par rapport à la période d'estimation de la première étape, B: matrice de dimension [P x k+1 ] des coefficients de

sensibilité estimés à la première étape, u: vecteur colonne de P termes de résidus.

La solution est donnée par :

i=(B'A-ìB)-ìB'A-ìr

où A: matrice variance-covariance de dimension [P x P] des séries de résidus MCO estimés dans l'étape précédente (avec T - K au dénominateur).

13. Cf. Tableau 3. 14. L'utilisation des MCG évite des biais pouvant intervenir dans le cas où les résidus générés par les P

régressions de la première étape auraient un comportement non conforme aux hypothèses classiques de régression par MCO (iid).

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 503

Les deux étapes décrites ci-dessus conduisent à l'estimation du vecteur Ade dimension [£+1 x 1]. En fait, il s'agit de l'estimation de k+1 variables aléatoires qui suivent, par hypothèse, une distribution normale multivariée.

La troisième étape vise à répéter le processus décrit par les deux premières étapes en décalant la période d'estimation des régressions des séries temporelles d'un mois. Avec un ensemble de 179 observations, le processus a été répété 119 fois (179-60). Ainsi, 119 estimations des £+1 variables aléatoires A* ont été obtenues. La prime de risque est alors égale à la moyenne arithmétique des 119 estimations. En dernier ressort, un test sur la moyenne est effectué. Une statistique t, tel que:

a été calculé de manière à tester l'hypothèse:

Ho:Xk = 0 contre //i : X* * 0

3.2.2 La sélection des primes significatives

Rien n'a encore été dit sur le nombre de variables explicatives en input. Les 38 facteurs préspécifiés ont été sélectionné par l'application d'une méthode de type "forward selection". En premier lieu, un modèle unifactoriel a été spécifié, tel que:

Rpt = bpO + bp\ Fu + Ept

et E (Rp) = Ao bpo + Xi bp\

Ce modèle unifactoriel a été testé 38 fois (38 facteurs préspécifiés). En conservant la variable la plus significative, un modèle à 2 facteurs a été défini de la forme:

Rpt = bpo + bp\ Fu + bp2 F2t + Ept

et E (Rp) = 7vobp0 + 'ki bpi + \2 bp2

Ce modèle a été testé 37 fois avec Fi, soit le facteur sélectionné à l'étape précédente, en première position et en faisant varier/^ à chaque test.

La sélection s'est poursuivie en spécifiant successivement un modèle à 3, 4, ..., K facteurs jusqu'à ce qu'aucune des variables en dernière position ne s'avère significative-ment différente de 0.

504 PHILIPPE BROILLET

A chaque étape, un certain nombre de règles de décision ont guidé le choix du facteur à conserver. D'une manière générale, la prime de risque montrant le t-statistique calculé le plus élevé en valeur absolue a été retenue comme la meilleure. Ce principe n'a cependant pas pu être appliqué dans les cas suivants.

1. Le r-statistique calculé était non significatif avec un risque de première espèce de 5%.

2. Une prime de risque liée à la même variable macro-économique a déjà été retenue. Cela a notamment été la cas pour l'inflation non anticipée et l'évolution des attentes d'inflation puisque, à titre instrumental, plusieurs variables censées saisir la même évolution ont été définies.

3. L'apparition d'un facteur en dernière position du modèle précipite le r-statistique d'une des autres primes (déjà sélectionnée) dans la zone de non significativité.

4. Le coefficient de corrélation avec une des variables déjà sélectionnées dépasse 0.7l .

IV. LES RESULTATS

4.1 Les structures de primes significatives

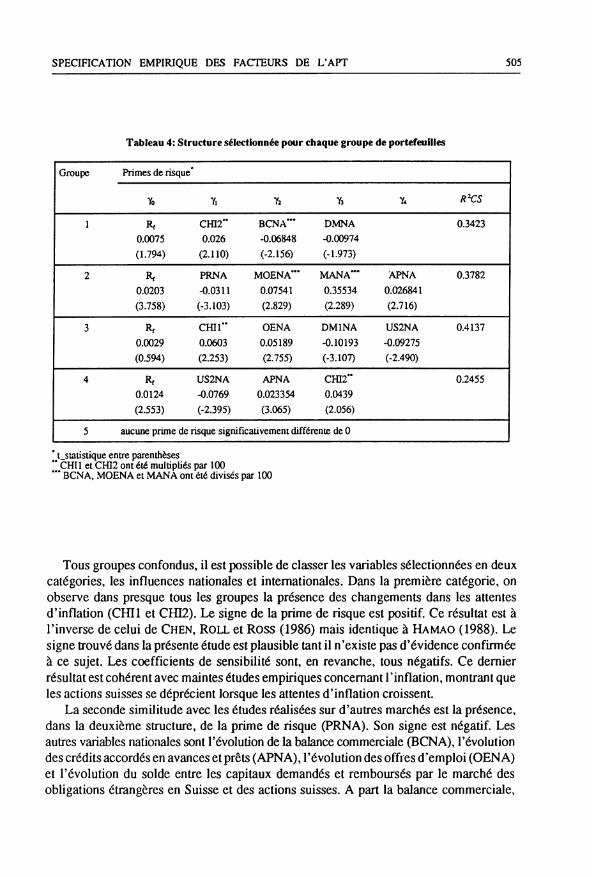

Les résultats sont présentés dans le tableau 4. Sur les cinq groupes de portefeuilles, quatre structures ont pu être déterminées. Dans le groupe 5 (portefeuilles formés sur la base de la variance des rendements des titres individuels), aucune variable ne s'est avérée significativement différente de 0. Ce n'est pas une surprise dans la mesure où la méthode des moindres carrés généralisés a été utilisée dans la régression croisée. Les groupes 1 et 4 se composent de trois facteurs explicatifs alors que les groupes 2 et 3 révèlent quatre variables. Ce résultat est raisonnable en comparaison internationale. CHEN, ROLL et Ross (1986) ont déterminé une structure à4 facteurs sur le marché américain alors que HAMAO (1988) conserve 3 variables sur le marché japonais.

La constante ou taux sans risque, pour les quatre groupes, est positive. Ce résultat est encourageant même si le t-statistique calculé pour les groupes 1 et 3 n'atteint pas le niveau désiré. En termes annualisés, il semble toutefois que les groupes 1 et 3 sont plus réalistes car le taux sans risque s'élève respectivement à 9.38 et 3.53 % alors que les groupes 2 et 4 affichent 27.27 et 15.93 %. Pour la Suisse, ces deux derniers taux ne sont pas raisonnables.

15. Une corrélation trop forte entre deux variables présente le danger de rendre la matrice quasi-singulière. Il deviendrait alors difficile, voire impossible, d'inverser cette matrice dans la deuxième étape.

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 505

Tableau 4: Structure sélectionnée pour chaque groupe de portefeuilles

Groupe

1

2

3

4

5

Primes de risque

Yo

Rf 0.0075 (1.794)

Rf 0.0203

(3.758)

Rf 0.0029 (0.594)

Rf 0.0124

(2.553)

aucune prime de

Yi

CHI2"

0.026

(2.110)

PRNA

-0.0311

(-3.103)

C M f

0.0603

(2.253)

US2NA

-0.0769

(-2.395)

Y2

BCNA-

-0.06848

(-2.156)

MOENA'"

0.07541

(2.829)

OENA

0.05189

(2.755)

APNA

0.023354

(3.065)

Y3

DMNA -0.00974

(-1.973)

MANA"'

0.35534

(2.289)

DM1NA

-0.10193

(-3.107)

CHI2"

0.0439

(2.056)

risque significativemem différente de 0

Y4

APNA

0.026841

(2.716)

US2NA

-0.09275

(-2.490)

R2CS

0.3423

0.3782

0.4137

0.2455

* t_statistique entre parenthèses " CHI1 et CHI2 ont été multipliés par 100 "* BCNA, MOENA et MANA ont été divisés par 100

Tous groupes confondus, il est possible de classer les variables sélectionnées en deux catégories, les influences nationales et internationales. Dans la première catégorie, on observe dans presque tous les groupes la présence des changements dans les attentes d'inflation (CHI1 et CHI2). Le signe de la prime de risque est positif. Ce résultat est à l'inverse de celui de CHEN, ROLL et Ross (1986) mais identique à HAMAO (1988). Le signe trouvé dans la présente étude est plausible tant il n'existe pas d'évidence confirmée à ce sujet. Les coefficients de sensibilité sont, en revanche, tous négatifs. Ce dernier résultat est cohérent avec maintes études empiriques concernant l'inflation, montrant que les actions suisses se déprécient lorsque les attentes d'inflation croissent.

La seconde similitude avec les études réalisées sur d'autres marchés est la présence, dans la deuxième structure, de la prime de risque (PRNA). Son signe est négatif. Les autres variables nationales sont l'évolution de la balance commerciale (BCNA), l'évolution des crédits accordés en avances et prêts (APNA), l'évolution des offres d'emploi (OENA) et l'évolution du solde entre les capitaux demandés et remboursés par le marché des obligations étrangères en Suisse et des actions suisses. A part la balance commerciale,

506 PHILIPPE BROILLET

les agio-risque ont tous un signe positif. Ces résultats peuvent là encore être considérés comme plausibles. Ils signifient d'une manière générale que plus le coefficient de sensibilité d'un investissement est positif et grand, plus l'espérance de rendement est importante.

Dans les facteurs internationaux, on trouve l'influence de l'Allemagne et des Etats-Unis à travers l'évolution du DM en tant que devise (DMNA) et de la rémunération sur les dépôts à court terme en DM et en US$ (DM1NA et US2NA).

Le tableau 4 montre encore que la variance expliquée1 , dans les régressions croisées, varie entre 24 et 42 %. Ces résultats sont relativement faibles. Ils sont essentiellement dus au fait qu'une approche ex ante a été adoptée pour cerner l'espérance de rendement des portefeuilles.

4.2 L'influence systématique résiduelle

La question a été ensuite de savoir si chacune des quatre structures de variables expliquent la totalité des influences systématiques. Dans cet objectif, les différentes statistiques ont été recalculées en ajoutant en dernière position l'évolution de l'indice général des actions suisses de la Banque Nationale Suisse (BNS). Cette variable contient, à priori, toutes les influences systématiques auxquelles les actions sont soumises. Les résultats ne sont pas présentés ici; ils font néanmoins apparaître que le t statistique lié à l'indice ne dépasse pas 0.9 en valeur absolue, montrant ainsi que vraisemblablement, toute l'information systématique est expliquée par les structures présentées dans le tableau 4.

4.3 La sélection de la meilleure structure

A ce point de l'étude, quatre structures ont été déterminées. Pour des raisons de simplicité que pourraient suggérer notamment des contraintes de gestion, le problème du choix de la meilleure structure s'est posé.

Un modèle est d'autant meilleur qu'il décrit la réalité. L'APT modélise le rendement attendu d'un actif et la déviation entre le rendement observé en fin de période et cette attente. On peut admettre la fiabilité du modèle dans la mesure où la déviation de période

16. Le/? est calculé par l'expression suivante: — — z^" (y-jymïà iy-jjm)

où : À : matrice des variances-covariances des résidus TS y : vecteur des rendements en t+l

ety = (l,l,...l)'

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 507

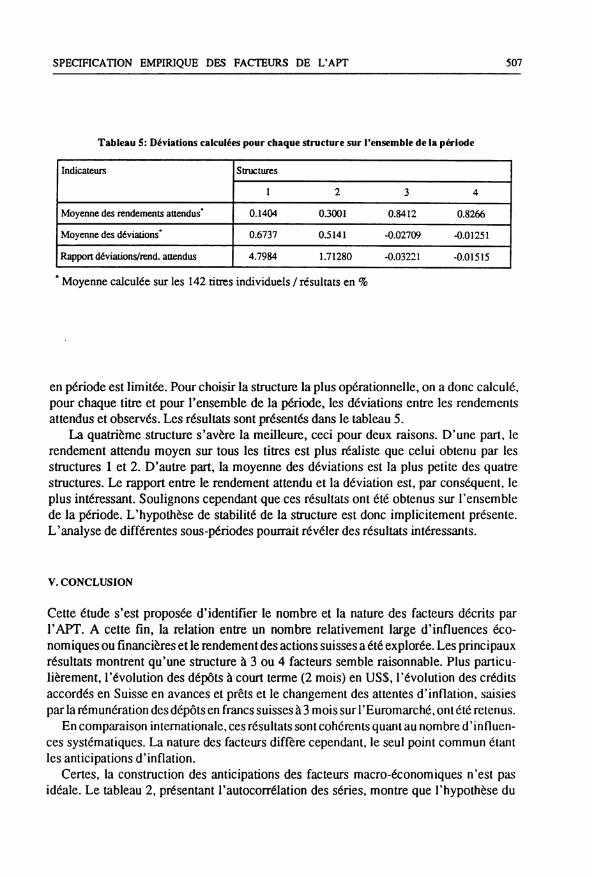

Tableau 5: Déviations calculées pour chaque structure sur l'ensemble de la période

Indicateurs

Moyenne des rendements attendus*

Moyenne des déviations*

Rapport déviations/rend, attendus

Structures

1

0.1404

0.6737

4.7984

2

0.3001

0.5141

1.71280

3

0.8412

-0.02709

-0.03221

4

0.8266

-0.01251

-0.01515

* Moyenne calculée sur les 142 titres individuels / résultats en %

en période est limitée. Pour choisir la structure la plus opérationnelle, on a donc calculé, pour chaque titre et pour l'ensemble de la période, les déviations entre les rendements attendus et observés. Les résultats sont présentés dans le tableau 5.

La quatrième structure s'avère la meilleure, ceci pour deux raisons. D'une part, le rendement attendu moyen sur tous les titres est plus réaliste que celui obtenu par les structures 1 et 2. D'autre part, la moyenne des déviations est la plus petite des quatre structures. Le rapport entre le rendement attendu et la déviation est, par conséquent, le plus intéressant. Soulignons cependant que ces résultats ont été obtenus sur l'ensemble de la période. L'hypothèse de stabilité de la structure est donc implicitement présente. L'analyse de différentes sous-périodes pourrait révéler des résultats intéressants.

V. CONCLUSION

Cette étude s'est proposée d'identifier le nombre et la nature des facteurs décrits par l'APT. A cette fin, la relation entre un nombre relativement large d'influences économiques ou financières et le rendement des actions suisses a été explorée. Les principaux résultats montrent qu'une structure à 3 ou 4 facteurs semble raisonnable. Plus particulièrement, l'évolution des dépôts à court terme (2 mois) en US$, l'évolution des crédits accordés en Suisse en avances et prêts et le changement des attentes d'inflation, saisies par la rémunération des dépôts en francs suisses à 3 mois sur l'Euromarché, ont été retenus.

En comparaison internationale, ces résultats sont cohérents quant au nombre d'influences systématiques. La nature des facteurs diffère cependant, le seul point commun étant les anticipations d'inflation.

Certes, la construction des anticipations des facteurs macro-économiques n'est pas idéale. Le tableau 2, présentant l'autocorrélation des séries, montre que l'hypothèse du

508 PHILIPPE BROILLET

cheminement aléatoire n'est pas toujours très judicieuse. Une étude plus approfondie de chaque variable déterminée à priori serait une extension prometteuse à ce travail. De plus, une étude de la stabilité du processus en procédant par une analyse de diverses sous-périodes serait également de nature à produire des éléments nouveaux et dignes d'intérêt.

SPECIFICATION EMPIRIQUE DES FACTEURS DE L'APT 509

REFERENCES

BOX G., JENKINS G., 1976, Time Series Analysis : forecasting and control, Holden-Day Inc., San Francisco.

CHEN N.-F., ROLL R., ROSS S., 1986, Economic Forces and the Stock Market, Journal of Business, Vol. 53, No 9,383-403.

COPELAND T., WESTON F., 1988, Financial Theory and Corporate Policy, Addison-Wes-ley Publishing Company, New-York.

DHRYMES P.,FRIEND I., GULTEKIN N., 1984, A Critical Reexamination of the Empirical Evidence on the Arbitrage Pricing Theory, The Journal of Finance, 39, No 2,323-346.

ELTON E., GRUBER M., 1987, Modern Portfolio Theory and Investment Analysis, John Wiley & Sons, New-York, 336-354.

FAMA E., GIBBONS M., 1984, A Comparison of Inflation Forecasts, Journal of Monetary Economics, 13, 327-348.

FAMA E., MACBETH J., 1973, Risk, Return, and Equilibrium : Empirical Tests, Journal of Political Economy, May - June, 607-636.

FISHER I., 1930, The Theory of Interest, Clifton, A.M. Kelley. FONTAINE P., 1987, Arbitrage et Evaluation Internationale des Actifs Financiers, Ed.

Economica, Paris. HAMAO Y., 1988, An Empirical Examination of the Arbitrage Pricing Theory Using

Japanese Data, Japan and the World Economy in International Journal of Theory and Policy, Vol. 1, No 1,45-61.

HUANG C.-F., LITZENBERGER R., 1988, Foundations for Financial Economics, Elsevier Science Publishing Co., Inc.

KOO B. Y., 1987, Factor Identification in the Arbitrage Pricing Theory, Ph. D. thesis, University of Texas at Austin.

MARKOWITZ H., 1952, Portfolio Selection, Journal of Finance, Mars, 77-91. MODIGLIANI F., MILLER M., 1958, The Cost of Capital, Corporate Finance, and the

Theory of Investment, American Economic Review, 48, June, 261-297. ROLL R., ROSS S., 1984, A Critical Reexamination of the Empirical Evidence on the

Arbitrage Pricing Theory : A Reply, Journal of Finance, June. Ross S., 1976, The Arbitrage Theory of Capital Asset Pricing, Journal of Economic

Theory, 13,341-360. SHARPE W., 1982, Factors in NYSE Security Returns, 1931-1979, Journal of Portfolio

Managment, 8, No 2, 5-19. SOLNIK B., 1983, The Relation between Stock Prices and Inflationary Expectations : The

International Evidence, The Journal of Finance, March, 35-48. VOCK T., ZIMMERMANN H., 1984, Risiken und Renditen schweizerischer Aktien,

Schweizerische Zeitschrift für Volkswirtschaft und Statistik, 547-576.

510 PHILIPPE BROILLET

RESUME

L'Arbitrage Pricing Theory (APT) formulé pour la première fois par Ross (1976) constitue l'une des alternatives les plus récentes dans l'évaluation des actifs financiers. Ce modèle, séduisant dans sa forme générale, pose un certain nombre de problèmes lors de sa caractérisation empirique. En particulier, la théorie ne dit rien quant au nombre et à la nature des facteurs. Cette étude se propose d'identifier ces facteurs à travers une recherche empirique menée sur le marché suisse des actions. Les résultats font apparaître qu'une structure à trois variables est raisonnable pour expliquer le rendement des titres. L'évolution de la rémunération des dépôts en $US, des crédits accordés à court terme et des attentes d'inflation ont été retenues.

SUMMARY

The Arbitrage Pricing Theory (APT) formulated first by Ross (1976) is one of the newest alternative in pricing financial assets. This model, interesting in its general form, faces problems in its empirical implementation. Particularly, the theory doesn't say anything about the number and the nature of underlying factors. The goal of this study is to identify those factors by performing an empirical research in the Swiss stock market. The results state that a three-variables structure seems well-shaped to explain the returns of stocks. The evolution of interest rate of deposits in $US, short-term credits and expectations in inflation have been retained.

ZUSAMMENFASSUNG

Die Arbitrage Pricing Model (APT), die erstmals von Ross (1976) formuliert wurde, ist eine der neuesten Alternativen im Bereich der Bewertung von Aktien. Dieses durch seine theoretischen Bezugsrahmen anziehende Modell bringt Probleme bei seiner empirischen Umsetzung hervor. Beispielsweise sagt die Theorie nichts über die Anzahl und die Art der Bestimmungsfaktoren aus. Das Ziel dieser Arbeit besteht darin, die letztgenannten Bestimmungsfaktoren mittels einer empirischen Untersuchung, die auf dem schweizerischen Aktienmarkt durchgeführt wurde, zu identifizieren. Die Ergebnisse zeigen auf, dass das Zusammenspiel von drei Variablen zur Erklärung der Titelrenditen ausreicht. Gewählt wurden die Entwicklung der Zinssätze der Depositen in $US, die kurzfristigen Kredite und die Inflationserwartungen.