3 BOLETÍN ECONÓMICO DE ICE Nº 2892 DEL 23 AL 29 DE OCTUBRE DE 2006 EN PORTADA 1. Introducción Los días 20 al 21 de septiembre el FMI y el Banco Mundial han celebrado en Singapur su tradicional Asamblea Anual conjunta. Esta Asamblea fue precedida por la reunión ministerial del Comité Finan- ciero y Monetario Internacional entidad a cargo de la formulación de políticas públi- cas del Fondo Monetario Internacional y del Comité para el Desarrollo, foro conjun- to del FMI y el Banco Mundial. Este artícu- lo se centra en el repaso de lo discutido y acordado durante estas reuniones en las materias propias del FMI. Dentro de éstas hay que destacar la aprobación de una Re- solución sobre cuotas y voz en el FMI que, de manera inmediata supone el aumento de la cuota de cuatro países (México, China, Corea y Turquía) y que sienta las bases para una revisión completa y pro- funda del reparto de cuotas y voz que po- drá servir para que España tenga una ma- yor representación en este foro. La Junta de Gobernadores del Fondo Monetario Internacional (FMI) y la del Grupo del Banco Mundial realizan anual- mente unas Asambleas Generales dirigi- das a ratificar y analizar el trabajo de sus respectivas instituciones. La Junta de Gobernadores es, tanto en el FMI como en el Banco Mundial, el máximo órgano de gobierno. Las Asambleas de este año han tenido lugar en Singapur los días 19 y 20 de septiembre y han sido precedidas por reuniones ministeriales del Comité Financiero y Monetario Internacional (CM- FI, por sus siglas en inglés), entidad a car- go de la formulación de políticas públicas del Fondo Monetario Internacional, y del Comité para el Desarrollo, foro conjunto del FMI y el Banco Mundial. Estas reuniones sirven tradicionalmente para repasar el estado y perspectivas de la economía mundial y para revisar las agen- das de actuación de ambas instituciones. En lo relativo al FMI, estas Asambleas han estado marcadas por el seguimiento de la llamada revisión estratégica del FMI. Esta revisión fue lanzada durante las Asambleas Anuales de 2005 por el Di- rector Gerente y su finalidad era identifi- car y definir las áreas prioritarias de ac- tuación que marcarán la agenda de traba- jo del FMI en los próximos años, teniendo en cuenta los retos a los que se enfrenta el FMI. Subyacía a esta revisión un cam- bio en el entorno económico mundial con importantes consecuencias para la labor del FMI. Este entorno se caracteriza por una ausencia de crisis sistémicas en los últimos años y por la rapidísima ascen- sión de áreas económicas tradicional- mente muy vinculadas a los préstamos del FMI y que ahora han acumulado ele- vadísimos niveles de reservas que les confieren total independencia de la finan- ciación del Fondo. Singapur 2006 Asambleas Anuales del FMI Subdirección General del Sistema Financiero Internacional* * Este artículo ha sido elaborado por Emma Navarro, Consejera Técnica del Área FMI. Rafael Coloma, Conse- jero Técnico del Área FMI y Mario Delgado, Vocal Asesor del Área FMI.

Transcript

3BOLETÍN ECONÓMICO DE ICE Nº 2892

DEL 23 AL 29 DE OCTUBRE DE 2006

E N P O R T A D A

1. Introducción

Los días 20 al 21 de septiembre el FMIy el Banco Mundial han celebrado enSingapur su tradicional Asamblea Anualconjunta. Esta Asamblea fue precedida porla reunión ministerial del Comité Finan-ciero y Monetario Internacional entidad acargo de la formulación de políticas públi-cas del Fondo Monetario Internacional ydel Comité para el Desarrollo, foro conjun-to del FMI y el Banco Mundial. Este artícu-lo se centra en el repaso de lo discutido yacordado durante estas reuniones en lasmaterias propias del FMI. Dentro de éstashay que destacar la aprobación de una Re-solución sobre cuotas y voz en el FMI que,de manera inmediata supone el aumentode la cuota de cuatro países (México,China, Corea y Turquía) y que sienta lasbases para una revisión completa y pro-funda del reparto de cuotas y voz que po-drá servir para que España tenga una ma-yor representación en este foro.

La Junta de Gobernadores del FondoMonetario Internacional (FMI) y la delGrupo del Banco Mundial realizan anual-mente unas Asambleas Generales dirigi-das a ratificar y analizar el trabajo de susrespectivas instituciones. La Junta deGobernadores es, tanto en el FMI comoen el Banco Mundial, el máximo órgano

de gobierno. Las Asambleas de este añohan tenido lugar en Singapur los días 19 y20 de septiembre y han sido precedidaspor reuniones ministeriales del ComitéFinanciero y Monetario Internacional (CM-FI, por sus siglas en inglés), entidad a car-go de la formulación de políticas públicasdel Fondo Monetario Internacional, y delComité para el Desarrollo, foro conjuntodel FMI y el Banco Mundial.

Estas reuniones sirven tradicionalmentepara repasar el estado y perspectivas de laeconomía mundial y para revisar las agen-das de actuación de ambas instituciones.

En lo relativo al FMI, estas Asambleashan estado marcadas por el seguimientode la llamada revisión estratégica del FMI.Esta revisión fue lanzada durante lasAsambleas Anuales de 2005 por el Di-rector Gerente y su finalidad era identifi-car y definir las áreas prioritarias de ac-tuación que marcarán la agenda de traba-jo del FMI en los próximos años, teniendoen cuenta los retos a los que se enfrentael FMI. Subyacía a esta revisión un cam-bio en el entorno económico mundial conimportantes consecuencias para la labordel FMI. Este entorno se caracteriza poruna ausencia de crisis sistémicas en losúltimos años y por la rapidísima ascen-sión de áreas económicas tradicional-mente muy vinculadas a los préstamosdel FMI y que ahora han acumulado ele-vadísimos niveles de reservas que lesconfieren total independencia de la finan-ciación del Fondo.

Singapur 2006Asambleas Anuales del FMI

Subdirección General del Sistema Financiero Internacional*

* Este artículo ha sido elaborado por Emma Navarro,Consejera Técnica del Área FMI. Rafael Coloma, Conse-jero Técnico del Área FMI y Mario Delgado, Vocal Asesordel Área FMI.

BOLETÍN ECONÓMICO DE ICE Nº 2892DEL 23 AL 29 DE OCTUBRE DE 20064

E N P O R T A D A

Estos dos factores han reducido la rele-vancia de la labor financiera del Fondo y,por lo tanto, han forzado a esta institucióna —como tantas otras veces en su histo-ria— replantear su papel en el sistema fi-nanciero internacional. Sobre estas premi-sas se asienta la revisión estratégica delFMI, que hace gran énfasis en, por un la-do, reforzar la legitimidad del Fondo —yaque la voz de los países en esta instituciónno es reflejo de la situación económica ac-tual— por otro lado en potenciar la activi-dad supervisora y, finalmente, en concretarla relación con las economías emergentesy de bajos ingresos, haciendo hincapié enla prevención de nuevas crisis.

Sin duda, el resultado más destacadode estas Asambleas, ha sido, en el marcode esta revisión estratégica, la aprobaciónde una Resolución sobre cuotas y voz, queaumenta la cuota de cuatro países y prepa-ra una significativa revisión del resto decuotas en los próximos dos años. Asi-mismo, se ha prestado atención al segui-miento del resto de materias que compo-nen la aplicación de la revisión estratégica.Este artículo se dedica a presentar estascuestiones, los avances producidos y laimportancia de cada uno de ellos, separan-do, por su relevancia, la explicación de laResolución citada del resto de avances.

2. Aprobación de la Resolución sobre cuotas y voz en el FMI

Como se ha dicho, como parte de lallamada revisión estratégica a medio pla-zo del FMI, el Fondo ha venido trabajandopara solucionar dos importantes proble-mas de legitimidad: la inadecuada distri-bución de cuotas en el Fondo y la pérdidade voz de los países en desarrollo.

La cuota de un país en el FMI es lacontribución de ese país al capital delFondo. La cuota determina los derechos

de voto y el volumen de su capacidad deacceso a la financiación del FMI, siendopor tanto la clave fundamental del peso deun país en la institución. La cuota de cadapaís se determina mediante una fórmulaque pondera el PIB de ese país, su aper-tura comercial, su posición de reservasasí como la variabilidad de sus ingresoscorrientes.

Existe un convencimiento general deque el actual reparto de cuotas ha queda-do desfasado representando una situa-ción económica mundial atrasada. Estoes debido a que la cuota de un país refle-ja su posición en el momento de su incor-poración al FMI, pero después, no se ac-tualiza para recoger los cambios en el pe-so económico, dando como resultado quelas cuotas vigentes en el FMI se desvían—a veces significativamente— de las«cuotas calculadas» aplicando la fórmulacon datos actuales. Es cierto que las cuo-tas han ido aumentándose durante los 60años de existencia del Fondo, con objetode reforzar su capitalización, pero los au-mentos —en su gran mayoría— han man-tenido la distribución vigente de cuotas.

Por esta razón, se han puesto en mar-cha discusiones para revisar el reparto decuotas, de forma ad-hoc, aumentando lasde aquellos países que están infrarrepre-sentados, hasta llegar a una distribuciónmás adecuada al mundo actual. Este pro-blema es especialmente importante paraEspaña, cuya cuota, tal y como señaló elSecretario de Estado de Economía, DavidVegara, en su discurso a la Junta deGobernadores, es tan solo el 62 por 100de la «cuota calculada».

Paralelamente, en el campo de la re-presentación de los países miembros, lavoz de los países en desarrollo ha ido per-diendo peso. Esto es así porque en el FMIcada país cuenta con un número de votosfijo («votos básicos», que son 250) másun número variable que depende de su

SUBDIRECCIÓN GENERAL DEL SISTEMA FINANCIERO INTERNACIONAL

5BOLETÍN ECONÓMICO DE ICE Nº 2892

DEL 23 AL 29 DE OCTUBRE DE 2006

E N P O R T A D A

cuota (un voto adicional por cada 100.000DEGs (1) de cuota). Aunque el número devotos básicos se ha mantenido fijo, su pe-so ha ido cayendo con los sucesivos au-mentos de cuotas. Así, en 1944, los votosbásicos representaban el 11,3 por 100 delos votos totales, mientras que hoy repre-sentan el 2,1 por 100. Obviamente, cuan-to menor es la cuota de un país, más im-portancia tienen para él los votos básicos.Por esta razón los países en desarrollodemandan un aumento de votos básicospara aumentar su peso en el FMI. Su ra-zonamiento es que el reparto de votos enel FMI no puede basarse exclusivamenteen un principio de «accionista» —tanto secontribuye, tanto se vota— sino que debeponderarse también el principio de igual-dad entre todos los estados, al margen desu peso económico y más aún cuando laimplicación del Fondo en estos países escada vez mayor, y eso solo se preservamediante una protección de los votos bá-sicos. Estos países consideran condiciónimprescindible para que se produzca unaumento ad hoc de las cuotas que se re-alice un aumento paralelo de los votos bá-sicos.

En este contexto la Junta de Gober-nadores del FMI ha aprobado en Singapuruna Resolución que lanza el marco parala revisión de cuotas y para la protecciónde los votos básicos. Esta Resoluciónpretende resolver estos problemas a tra-vés de un primer aumento de la cuota devarios países, la elaboración de una nue-va fórmula de cuotas y en la segunda ron-da, el realineamiento de cuotas sobre esabase y junto con el aumento de los votos

básicos. Más en detalle, los elementos dela Resolución son los siguientes.

• Aumento inmediato y ad hoc de lacuota de los cuatro países más claramen-te infrarrepresentados (México, Corea,China y Turquía, que estaban infrarrepre-sentados según las cuatro variables fun-damentales). El aumento de la cuota deestos países ha sido de un tercio de la di-ferencia entre su cuota actual y la calcula-da, lo que supone un incremento agrega-do del 1,8 por 100 del total de las cuotasen el FMI—es decir, del capital de la insti-tución—.

• A partir de ahora, el Directorio Ejecu-tivo del FMI —órgano de gestión diaria—trabajará en la elaboración de una nuevafórmula de cálculo de la cuota más sencillay transparente que la actual –que combinahasta 5 fórmulas— que pondere adecua-damente las principales variables relevan-tes para reflejar el papel y peso relativo delos distintos miembros en la economíamundial (la resolución insta a aumentarsignificativamente el peso del PIB comovariable fundamental y llama a considerarotras variables incluyendo la apertura).

• Sobre la base de esa fórmula se re-calcularán las cuotas y se procederá auna segunda ronda de incrementos de lospaíses infrarrepresentados que lo solici-ten (se prevé que algún país desarrolladoquiera renunciar a algún incremento quele corresponda).

• Como parte del paquete global, seaumentarán los «votos básicos», por lomenos doblándolos hasta 500. Asimismo,se garantizará mediante modificación delConvenio Constitutivo del FMI el manteni-miento del porcentaje de los votos bási-cos sobre los votos totales a través de lossucesivos aumentos generales de cuotas.Dentro de este apoyo a los países en de-sarrollo, se prevé el aumento de la capa-cidad administrativa a los representantesafricanos en el FMI.

SINGAPUR 2006

(1) El DEG (Derecho especial de giro) es un activo dereserva internacional creado en 1969 por el FMI paracomplementar los activos de reserva existentes de lospaíses miembros. Los DEG son asignados a los paísesmiembros en proporción a sus cuotas en el FMI. El DEGtambién sirve como unidad de cuenta del FMI y otros or-ganismos internacionales. Su valor está basado en unacesta de las principales del mundo.

BOLETÍN ECONÓMICO DE ICE Nº 2892DEL 23 AL 29 DE OCTUBRE DE 20066

E N P O R T A D A

• Estas reformas deben estar comple-tadas a más tardar, en las AsambleasAnuales de 2008.

Esta Resolución supone una gran opor-tunidad de resolver un problema antiguodel FMI y que afecta especialmente aEspaña. Con los datos actuales la cuotaespañola debería ser del 2,25 por 100 delas cuotas totales, mientras que en la rea-lidad es solo el 1,4 por 100. Asimismo, mi-rando exclusivamente el PIB España es laoctava economía del mundo, mientrasque, por cuotas, España es el decimosép-timo «accionista» del FMI. Es obvio que elPIB no es la única variable relevante, pe-ro es igualmente evidente que España noestá adecuadamente representada en elFMI. Por lo tanto, esta Resolución abreuna posibilidad realista de realizar un ejer-cicio de ajuste de cuotas que es importan-te para la legitimidad del Fondo y quepuede servir para corregir, en la medidaque resulte posible, la infrarrepresenta-ción española en este foro.

3. Resto de aplicación de la estrategia a medio plazo del FMI

Las Asambleas de Singapur han servi-do también para revisar e impulsar el res-to de la Estrategia a Medio Plazo del FMI.Como se ha dicho, la necesidad de aco-meter una revisión de dicha estrategia seplanteó con motivo del 60ª aniversario deBretton Woods, y con objeto de adaptar elpapel y la misión del FMI al nuevo entor-no. Esta revisión ha dado lugar a un deba-te e iniciativas que cubren prácticamentetodas las áreas de acción del FMI.

3.1. Supervisión

La supervisión es el mecanismo pormedio del cual el Fondo realiza un segui-

miento de la economía de los distintospaíses y de la economía mundial, desde elpunto de vista de la estabilidad del sistemafinanciero internacional. Se trata de una delas principales tareas del FMI, a través dela cual éste fomenta la estabilidad econó-mica y financiera a escala mundial, facili-tando la prevención de las crisis. Esta fun-ción ha ido adquiriendo una importanciacreciente en un mundo globalizado en elque las perturbaciones se transmiten congran rapidez de unas economías a otras.Uno de los elementos principales de laEstrategia a Medio Plazo del FMI es preci-samente adaptar a las nuevas realidades yfortalecer esta función del Fondo. De he-cho, durante las Reuniones de Primaveracelebradas el pasado abril, el Comité des-tacó la importancia de este ejercicio, y per-filó los principales rasgos de lo que deberíaser el nuevo marco de supervisión delFondo, sobre la base de cuatro ejes:

• Hacer un mayor énfasis en los as-pectos multilaterales de la supervisión,tanto en la supervisión bilateral como mul-tilateral.

• Revisión y clarificación de las obliga-ciones del Artículo IV del ConvenioConstitutivo (fundamento jurídico de la su-pervisión).

• Creación de un nuevo procedimientode consultas multilaterales (explicado acontinuación)

• Establecimiento de un annual remit(una declaración pública de las priorida-des y objetivos que se persiguen con lasupervisión tanto bilateral como multilate-ral en determinado período).

Desde el pasado abril, los trabajos delFondo han consistido en desarrollar y po-ner en funcionamiento las orientacionesdel CMFI en este ámbito.

Consultas multilaterales

El Fondo ha establecido un nuevo pro-

SUBDIRECCIÓN GENERAL DEL SISTEMA FINANCIERO INTERNACIONAL

7BOLETÍN ECONÓMICO DE ICE Nº 2892

DEL 23 AL 29 DE OCTUBRE DE 2006

E N P O R T A D A

cedimiento para realizar consultas multila-terales que involucren a varios miembros(entre los que puede haber a su vez ungrupo de miembros, como la zona euro) yque traten cuestiones de interés multilate-ral, proporcionando un nuevo foro para eldebate y coordinación con el que se pre-tende facilitar acuerdos sobre las actua-ciones políticas requeridas para hacerfrente a los desafíos y vulnerabilidadesdel sistema financiero internacional.

Ya se han iniciado las primeras consul-tas multilaterales sobre desequilibrios glo-bales, en las que han participado China,la zona euro, Japón, Arabia Saudita y losEEUU. Está previsto que este ejercicioconcluya en otoño, y que se celebren nue-vas consultas sobre otros temas más ade-lante.

El establecimiento de este mecanismode consultas resulta un importante pasoen la cooperación internacional. Se tratade llevar al ámbito del FMI discusiones ydebates que, tradicionalmente estabansiendo mantenidas en el ámbito de los lla-mados «Gs» (G7/G8, G10, G20) con du-dosos resultados en campos tan impor-tantes como la consistencia de los tiposde cambio o el impulso a la liberalizacióncomercial en la OMC. Por otro lado, el ór-gano del FMI ya existente, el CMFI no re-sultaba lo suficientemente ágil como paraproporcionar una alternativa eficiente. Laincorporación de estos debates a gruposformados ex profeso por el FMI con paí-ses diversos —que pueden pertenecer ono a los distintos «Gs»— supone una mul-tilateralización que puede dar resultadosinteresantes.

Revisión de la Decisión de 1977

En este impulso a la labor de supervi-sión se ha decidido actualizar la base le-gal sobre la que se sustenta esta impor-tante función del FMI. Así, las referencias

legales para la misma son el célebre artí-culo IV del Convenio Constitutivo y laDecisión de 1977 sobre supervisión de ti-pos de cambio. Esta decisión, desarrollodel artículo IV, fija las obligaciones de lospaíses miembros respecto de sus tipos decambio. Sin embargo, fue diseñada hace30 años y en un contexto muy particular:acababa de colapsarse el sistema BrettonWoods de tipos de cambio fijos y se habíaentrado en una etapa de incertidumbresobre el sistema de tipos de cambio y enla que los flujos privados de capital no te-nían la importancia de hoy en día. Desdeentonces la práctica de la supervisión porparte del FMI ha evolucionado, pero laDecisión no se ha modificado. La revisiónestratégica del Fondo se ha propuesto re-visar esta decisión para adaptarla mejor almundo actual y, de esta manera, reforzarla base legislativa de la Supervisión delFondo y clarificar las obligaciones de losmiembros respecto en este campo.

Annual Remit

Una de las propuestas más innovado-ras de la Estrategia a Medio Plazo es elestablecimiento de una Declaración públi-ca de objetivos, prioridades y responsabi-lidades para la supervisión por parte delFondo (el llamado annual remit). Con ellose pretende aumentar la efectividad ytransparencia de esta actividad, ademásde analizar su calidad y permitir una me-jor definición de responsabilidades (ac-countability) del personal del Fondo. Ya sehan entablado unas primeras discusionesen el Directorio sobre este instrumento, sibien todavía debe trabajarse en la concre-ción de esta iniciativa.

Supervisión del Sector Financiero

Otro de los ejes de la Estrategia aMedio Plazo del Fondo es dar un mayor

SINGAPUR 2006

BOLETÍN ECONÓMICO DE ICE Nº 2892DEL 23 AL 29 DE OCTUBRE DE 20068

E N P O R T A D A

énfasis a los aspectos financieros en to-dos los trabajos de la institución, y espe-cialmente en el ámbito de supervisión.Dentro de las medidas adoptadas paraconseguir el objetivo anterior destacanespecialmente los cambios organizativosintroducidos, con la creación de un únicodepartamento para todos los trabajos delFondo relacionados con el sector y mer-cados financieros, fusionándose los dosdepartamentos con competencias en esteámbito. Con esta medida se persigue es-tablecer un centro único de control paratodos los aspectos de la labor del Fondorelacionada con los mercados financieros,los mercados de capital y la política mo-netaria, a fin de facilitar la integración delos aspectos financieros en la supervisiónbilateral y multilateral, aprovechar siner-gias, y evitar solapamientos. Esta deci-sión se tomó el pasado febrero, y a princi-pios de junio se nombró a Jaime Caruana—ex gobernador del Banco de España—Director del nuevo departamento.

3.2. Labor del Fondo en las economíasemergentes

La labor del Fondo con los países demercados emergentes también se ha vis-to afectada por la globalización, que nosólo se ha traducido en crecientes flujosde comercio e inversión para estas eco-nomías, sino también en una mayor expo-sición a la volatilidad de los flujos de capi-tal, y en muchos casos, a crisis financie-ras. Por otro lado, muchos de estos paí-ses se han quejado reiteradamente deuna insuficiente comprensión por partedel Fondo de sus necesidades y proble-mas. En el marco de la Estrategia a MedioPlazo, el Fondo está tratando de respon-der a tales demandas, adaptando y mejo-rando la asistencia que presta a estos pa-íses. Para ello, entre otras cosas, el Fondo

está estudiando la creación de un nuevoinstrumento financiero de carácter contin-gente para la prevención de las crisis enmiembros muy activos en los MercadosFinancieros Internacionales, y por tantoexpuestos al riesgo de crisis financieraspese a contar con políticas macroeconó-micas sólidas. Esta facilidad vendría a su-ceder a la Línea de Crédito Contingente,que fue creada en 1999 con un objetivosimilar, pero desapareció en 2003 sin queningún miembro la hubiera utilizado.Muchos miembros del FMI, especialmen-te emergentes, vienen reclamando queexista algún tipo de facilidad financiera deesta naturaleza. El trabajo en este instru-mento deberá continuar tras las Asam-bleas.

3.3. Labor del Fondo en los Países deBajos Ingresos

En el marco de la Estrategia a MedioPlazo, el Fondo está tratando de aumen-tar la eficacia de la asistencia que prestaa los países de bajos ingresos (LIC, se-gún sus siglas en inglés). Para ello, seconsidera primordial que la labor del Fondorespecto a estos países se defina mejor,concentrándose en aquellos aspectos desu competencia. En este sentido, en lasAsambleas de Singapur el CMFI instó aque el Fondo se centre en la promociónde un crecimiento sostenible y en los ám-bitos macroeconómicos esenciales parala consecución de los Objetivos deDesarrollo del Milenio.

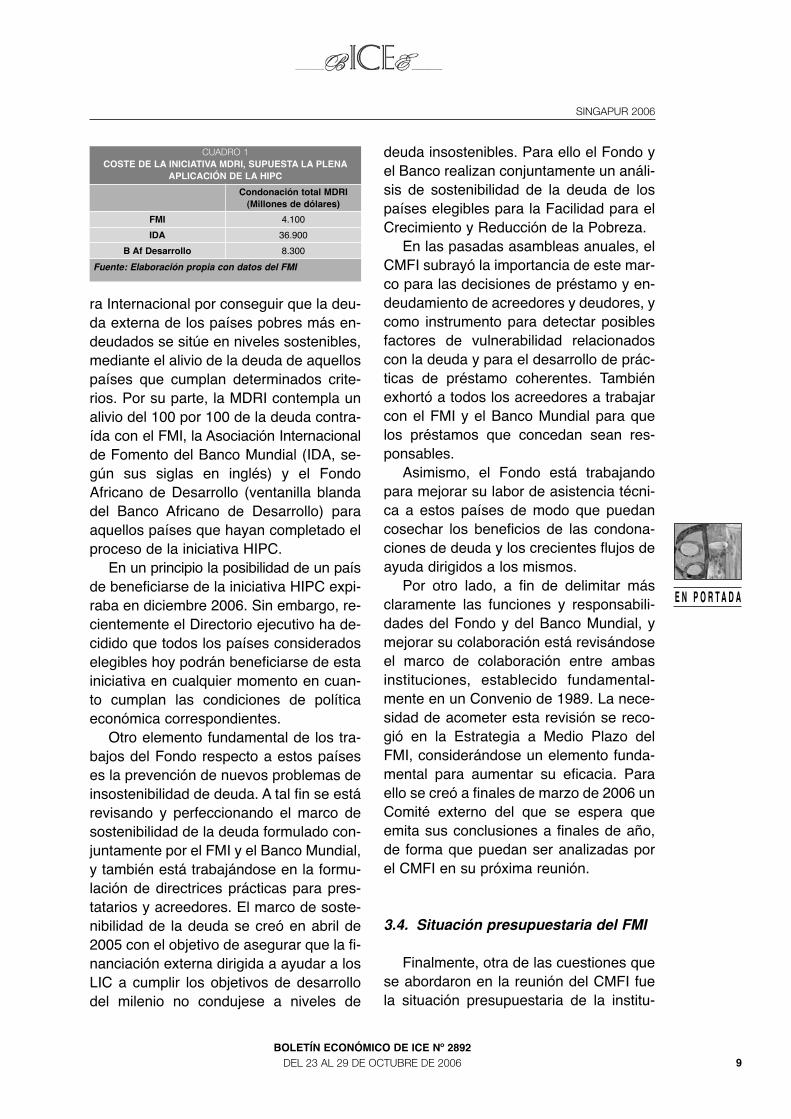

Se han realizado progresos sustancia-les en la aplicación de la Iniciativa PaísesPobres Muy Endeudados (HIPC, en sussiglas en inglés) y la Iniciativa de Condo-nación de Deuda Multilateral (MDRI, porsus siglas en inglés). Recordemos que laIniciativa HIPC supone una acción coordi-nada por parte de la Comunidad Financie-

SUBDIRECCIÓN GENERAL DEL SISTEMA FINANCIERO INTERNACIONAL

9BOLETÍN ECONÓMICO DE ICE Nº 2892

DEL 23 AL 29 DE OCTUBRE DE 2006

E N P O R T A D A

ra Internacional por conseguir que la deu-da externa de los países pobres más en-deudados se sitúe en niveles sostenibles,mediante el alivio de la deuda de aquellospaíses que cumplan determinados crite-rios. Por su parte, la MDRI contempla unalivio del 100 por 100 de la deuda contra-ída con el FMI, la Asociación Internacionalde Fomento del Banco Mundial (IDA, se-gún sus siglas en inglés) y el FondoAfricano de Desarrollo (ventanilla blandadel Banco Africano de Desarrollo) paraaquellos países que hayan completado elproceso de la iniciativa HIPC.

En un principio la posibilidad de un paísde beneficiarse de la iniciativa HIPC expi-raba en diciembre 2006. Sin embargo, re-cientemente el Directorio ejecutivo ha de-cidido que todos los países consideradoselegibles hoy podrán beneficiarse de estainiciativa en cualquier momento en cuan-to cumplan las condiciones de políticaeconómica correspondientes.

Otro elemento fundamental de los tra-bajos del Fondo respecto a estos paíseses la prevención de nuevos problemas deinsostenibilidad de deuda. A tal fin se estárevisando y perfeccionando el marco desostenibilidad de la deuda formulado con-juntamente por el FMI y el Banco Mundial,y también está trabajándose en la formu-lación de directrices prácticas para pres-tatarios y acreedores. El marco de soste-nibilidad de la deuda se creó en abril de2005 con el objetivo de asegurar que la fi-nanciación externa dirigida a ayudar a losLIC a cumplir los objetivos de desarrollodel milenio no condujese a niveles de

deuda insostenibles. Para ello el Fondo yel Banco realizan conjuntamente un análi-sis de sostenibilidad de la deuda de lospaíses elegibles para la Facilidad para elCrecimiento y Reducción de la Pobreza.

En las pasadas asambleas anuales, elCMFI subrayó la importancia de este mar-co para las decisiones de préstamo y en-deudamiento de acreedores y deudores, ycomo instrumento para detectar posiblesfactores de vulnerabilidad relacionadoscon la deuda y para el desarrollo de prác-ticas de préstamo coherentes. Tambiénexhortó a todos los acreedores a trabajarcon el FMI y el Banco Mundial para quelos préstamos que concedan sean res-ponsables.

Asimismo, el Fondo está trabajandopara mejorar su labor de asistencia técni-ca a estos países de modo que puedancosechar los beneficios de las condona-ciones de deuda y los crecientes flujos deayuda dirigidos a los mismos.

Por otro lado, a fin de delimitar másclaramente las funciones y responsabili-dades del Fondo y del Banco Mundial, ymejorar su colaboración está revisándoseel marco de colaboración entre ambasinstituciones, establecido fundamental-mente en un Convenio de 1989. La nece-sidad de acometer esta revisión se reco-gió en la Estrategia a Medio Plazo delFMI, considerándose un elemento funda-mental para aumentar su eficacia. Paraello se creó a finales de marzo de 2006 unComité externo del que se espera queemita sus conclusiones a finales de año,de forma que puedan ser analizadas porel CMFI en su próxima reunión.

3.4. Situación presupuestaria del FMI

Finalmente, otra de las cuestiones quese abordaron en la reunión del CMFI fuela situación presupuestaria de la institu-

SINGAPUR 2006

CUADRO 1COSTE DE LA INICIATIVA MDRI, SUPUESTA LA PLENA

APLICACIÓN DE LA HIPC

Condonación total MDRI(Millones de dólares)

FMI 4.100

IDA 36.900

B Af Desarrollo 8.300

Fuente: Elaboración propia con datos del FMI

BOLETÍN ECONÓMICO DE ICE Nº 2892DEL 23 AL 29 DE OCTUBRE DE 200610

E N P O R T A D A

ción. En concreto, se prevé una merma enlos ingresos de la institución a medio pla-zo —ya que al reducirse la actividad cre-diticia del Fondo, caen los ingresos porpago de intereses—. La estrategia en es-te sentido se basa en un paquete de me-didas centradas en la consecución defuentes de ingresos más estables y previ-sibles, menos dependientes de la conce-sión de créditos del Fondo —básicamen-te mediante la gestión de reservas delFondo— y, por el lado de los gastos estánpromoviéndose iniciativas para su ajustey para que el Fondo desarrolle sus activi-dades de la forma más eficiente y al me-nor coste posible.

5. Conclusión

Las Asambleas Anuales del FMI y delBanco Mundial suponen una cita funda-mental de las instituciones de BrettonWoods. Por lo que se refiere al FMI, laagenda de trabajo tras estas Asambleasha estado repleta de temas de gran rele-vancia para adaptar la labor de esta insti-tución al nuevo contexto económico. Así,en el corto plazo, se prevé una menor ac-tividad crediticia, como resultado de unapositiva evolución de la economía. La re-acción del FMI no ha sido la complacen-cia sino que ha buscado redefinir su mi-sión y buscar su utilidad en el nuevo en-torno.

Esta tarea ha comenzado por el refor-zamiento de su legitimidad, buscando una

mejor representación de los países miem-bros. Así, la Resolución aprobada sobrecuotas y voz lanza un programa de actua-ciones que debe cumplirse en un máximode dos años y que implica el acuerdo so-bre una nueva fórmula de cuotas y la apli-cación de esta nueva fórmula para una re-distribución de cuotas, así como el au-mento de los votos básicos. La credibili-dad del Fondo está muy ligada a que es-te proceso resulte un éxito. Esta Resolu-ción brinda una gran oportunidad a Espa-ña de corregir, al menos en parte, su infra-rrepresentación.

Asimismo, por el lado de las funcionestradicionales del Fondo, la potenciaciónde la supervisión pasa por una clarifica-ción y revisión del marco legal (Decisióndel 77) y por el recurso a las consultasmultilaterales. Éstas se encuentran toda-vía en un estado embrionario pero ofre-cen un escenario para la cooperación quepuede ser un referente en los temas mul-tilaterales.

Por su parte, la labor de prevención denuevas crisis podrá verse reforzada con lacreación de un nuevo instrumento que fa-cilite liquidez a aquellos países que, a pe-sar de contar con sólidas políticas econó-micas y con una deuda sostenible, pue-dan verses envueltos en turbulencias fi-nancieras.

Estos temas, entre todos los otros se-ñalados, constituyen para el FMI un pro-grama ambicioso y a la vez necesario pa-ra su eficiencia y buen funcionamiento.

SUBDIRECCIÓN GENERAL DEL SISTEMA FINANCIERO INTERNACIONAL