German Economic Team Moldova Serie de documente de politici [PP/01/2013] Sustenabilitatea conturilor curente din Moldova: Implicațiile politicilor Ricardo Giucci, Robert Kirchner Berlin/Chișinău, Aprilie 2013

Transcript

German Economic Team Moldova

Serie de documente de politici [PP/01/2013]

Sustenabilitatea conturilor curente din Moldova: Implicațiile politicilor

Ricardo Giucci, Robert Kirchner

Berlin/Chișinău, Aprilie 2013

Despre German Economic Team Moldova ("GET Moldova")

German Economic Team Moldova ("GET Moldova") activează în Moldova din anul 2010 și consultă Guvernul Republicii Moldova și alte autorități de stat, cum ar fi Banca Națională a Moldovei, privind o serie vastă de probleme de politici economice și dezvoltarea sectorului financiar. Munca noastră analitică este prezentată și discutată în cadrul întâlnirilor în mod regulat cu decidenți de politici de rang înalt. GET Moldova este finanțată de Oficiul Federal Extern German.

German Economic Team Moldova ("GET Moldova") c/o BE Berlin Economics GmbH Schillerstr. 59 D-10627 Berlin Tel: +49 30 / 20 61 34 64 0 Fax: +49 30 / 20 61 34 64 9 [email protected] www.get-moldau.de

În mod obișnuit, deficitul de cont curent al Moldovei este înalt, și anul 2012 nu este

o excepție, așa cum deficitul a înregistrat 7% din PIB. În acest sens, întrebarea

cheie ține de sustenabilitatea deficitului: este aceasta o situația sustenabilă, sau

sunt necesare ajustări majore de politici pentru a recăpăta stabilitatea externă? Ne-

am confruntat cu această întrebare empirică într-o notă tehnică recentă1 și am

ajuns la concluzia că deficitul de cont curent este prea mare, astfel nu este

sustenabil. Această observație conduce la următoarea întrebare: Care sunt

implicațiile unui deficit de cont curent nesustenabil pentru elaborarea politicilor?

Obiectivul acestui document este de a răspunde la această întrebare de politici.

Structura documentului este după cum urmează. În secțiunea 2 oferim o privire

agregată asupra subiectului și revizuim analiza de sustenabilitate, după cum a fost

realizată în publicația TN/01/2013. În continuare, în secțiunea 3 este oferită o

viziune dezagregată a contului curent, cu intenția de a aduce mai multă claritate

despre structura și natura deficitului. Secțiunile 4 și 6 abordează implicațiile

politicilor, atât la nivel macroeconomic cât și cu privire la agenda structurală. În

încheiere, este prezentată secțiunea 7.

2. Deficitul de cont curent: Viziunea agregată și analiza de sustenabilitate

În trecut, Moldova a înregistrat deficituri de cont curent înalte și persistente, după

cum demonstrează figura 1:

1 Vedeți Nota Tehnică TN/01/2013 „ Durabilitatea conturilor curente din Moldova: Rezultate empirice”, http://get-moldau.de/download/technicalnotes/GET Moldova_TN 01 2013_en.pdf

2

Figura 1

Balanța contului curent în Republica Moldova (1996T1:2012T4)

Sursa: Banca Națională a Moldovei

Notă: Graficul indică raportul dintre contul curent și PIB pentru ultimele 4 trimestre

După cum indică figura 1, este evident că balanța contului curent a suferit

schimbări drastice de-a lungul timpului, variind între un deficit maxim de circa 20%

din PIB și până la o poziție echilibrată (pe termen scurt). În anul 2012 deficitul a

înregistrat 7,0% din PIB, o valoare ce generează întrebarea ce ține de

sustenabilitatea externă. În Nota Tehnică TN/01/2013 am oferit o evaluare empirică

a sustenabilității deficitului de cont curent în Republica Moldova pe termen mediu și

lung, utilizând trei cadre de contabilitate diferite:

• Abordarea plafonului simplu: Este deficitul de cont curent acoperit pe deplin

de intrările nete de ISD?

• Abordarea intertemporală a solvabilității: Este raportul dintre datoria externă

și PIB stabil?

• Abordarea de portofoliu: Este raportul dintre datoria externă și PIB stabil,

având în vedere necesitățile economiei de a acumula rezerve de valută

străină?

Rezultatele evaluării sunt prezentate în Tabelul 1.

% din

PIB

3

Tabelul 1

Evaluarea comparativă a sustenabilității contului curent

Abordare Valoarea țintă

pentru DCC

Valoarea recentă a

DCC

Evaluare

Plafon simplu -1,5% din PIB -7,0% din PIB Negativă

Solvabilitate

intertemporală

-6,2% din PIB -7,0% din PIB Ușor negativă

Portfoliu -4,4% din PIB -7,0% din PIB Negativă

Sursa: Nota tehnică TN/01/2013, inclusiv o actualizare a valorii recente a deficitului de cont curent.

Toate trei cadre de contabilitate indică un raport țintă pentru o balanță sustenabilă

a contului curent între -1,5% la -6,2% din PIB, în dependență de metoda concretă.

Cea mai recentă valoare de -7,0% din PIB nu se încadrează în acest interval, deși

cu o marjă nu foarte vastă. Prin urmare, din punct de vedere macroeconomic

deficitul de cont curent nu pare a fi foarte sustenabil.

Concluzie: Evaluarea cantitativă cu utilizarea diferitelor metode generează unele

îndoieli cu privire la sustenabilitatea deficitului de cont curent al Republicii Moldova.

3. Deficitul de cont curent: Viziunea dezagregată

Scopul principal al acestui document de politici este de a oferi recomandări de

politici concrete privind abordarea deficitului de cont curent al Moldovei, în special

despre modul de a atinge o poziție pe larg sustenabilă. Cu toate acestea, pentru

formularea recomandărilor de politici este relevantă nu doar viziunea agregată

prezentată în secțiunea 2; la fel de importantă este analiza dezagregată a poziției

contului curent, a componentelor individuale și a surselor acestuia. Această

secțiune abordează o astfel de analiză dezagregată.

3.1 Analiza structurii deficitului de cont curent

Nota Tehnică TN/01/2013 menționată mai sus a tratat titlul despre balanța contului

curent într-un cadru contabil macroeconomic relativ simplu. Cu toate acestea,

contul curent este format din mai multe sub-conturi ce reflectă diferite tranzacții

economice între rezidenți și nerezidenți, și merită de a fi privite individual pentru a

obține observații economice mai profunde.

4

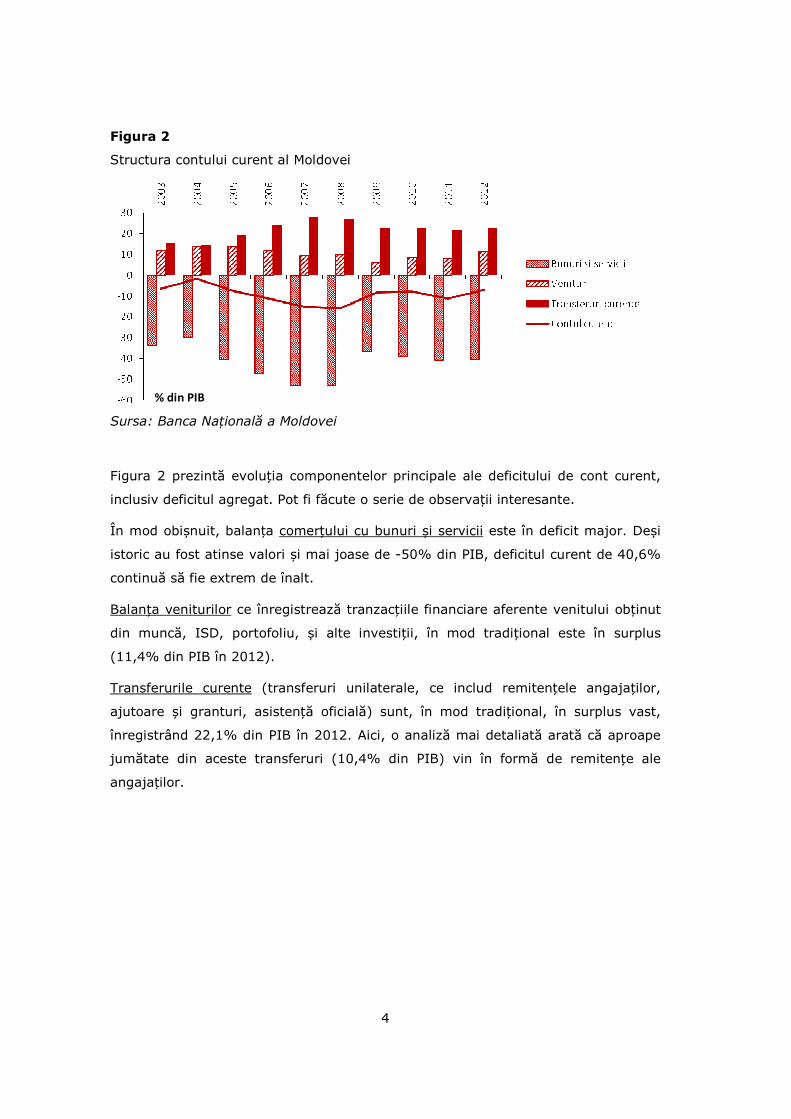

Figura 2

Structura contului curent al Moldovei

Sursa: Banca Națională a Moldovei

Figura 2 prezintă evoluția componentelor principale ale deficitului de cont curent,

inclusiv deficitul agregat. Pot fi făcute o serie de observații interesante.

În mod obișnuit, balanța comerțului cu bunuri și servicii este în deficit major. Deși

istoric au fost atinse valori și mai joase de -50% din PIB, deficitul curent de 40,6%

continuă să fie extrem de înalt.

Balanța veniturilor ce înregistrează tranzacțiile financiare aferente venitului obținut

din muncă, ISD, portofoliu, și alte investiții, în mod tradițional este în surplus

(11,4% din PIB în 2012).

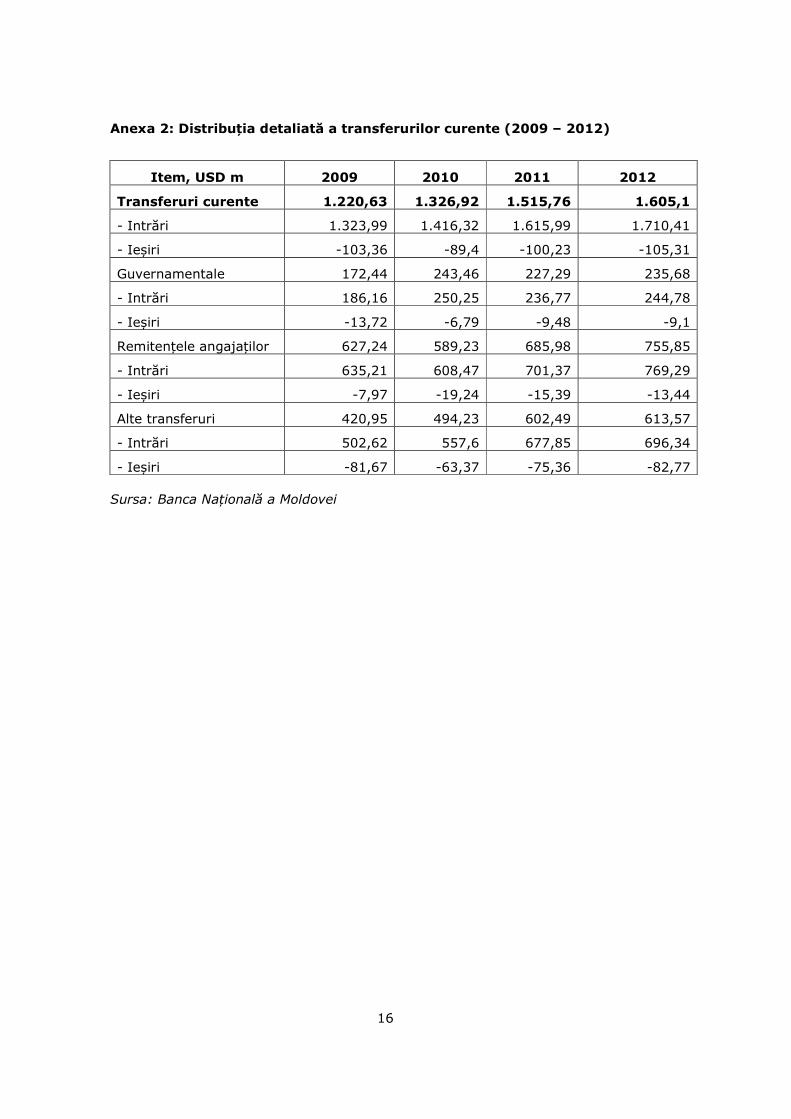

Transferurile curente (transferuri unilaterale, ce includ remitențele angajaților,

ajutoare și granturi, asistență oficială) sunt, în mod tradițional, în surplus vast,

înregistrând 22,1% din PIB în 2012. Aici, o analiză mai detaliată arată că aproape

jumătate din aceste transferuri (10,4% din PIB) vin în formă de remitențe ale

angajaților.

% din PIB

5

Figura 3

Defalcarea transferurilor curente

Sursa: Banca Națională a Moldovei

Defalcarea de mai sus dovedește că în pofida faptului că balanța veniturilor și a

transferurilor curente sunt în surplus în mod persistent și semnificativ, în mod

obișnuit, balanța contului curent este în deficit. Aceasta plasează întrebarea ce ține

de stabilitatea contului curent, deoarece este probabil că surplusurile la balanța

veniturilor și a transferurilor curente sunt factori temporari, ce nu se vor extinde pe

termen lung.

Cât ține de declinul potențial al remitențelor angajaților de-a lungul timpului, un

contraargument des prezentat este că în cazul scăderii remitențelor, balanța

comercială va fi îmbunătățită prin intermediul a două efecte:

o Efectul direct: Va avea loc o scădere a importurilor, în special a importurilor de

consum. Într-adevăr, în Moldova există o corelație empirică înaltă între

remitențe și importuri. Cu toate acestea, cercetările empirice pentru alte țări

estimează că o scădere de 1 USD a remitențelor va reduce importurile cu doar

0,13 – 0,2 USD (vedeți Karapetyan/Harutyunyan (2013) și Khan et al. (2007)

pentru mai multe detalii)

o Efectul indirect: O îmbunătățire a balanței comerciale printr-o rată reală de

schimb mai slabă, deoarece mai puține intrări financiare în formă de remitențe

vor reduce aprecierea (de obicei observabilă) ratei reale de schimb.

Detectarea și cuantificarea în mod empiric a impactului general al ambelor efecte

asupra țărilor individuale este foarte dificil (vedeți Jovičić/Mitrović, 2006, pentru

Serbia). După câte cunoaștem, un astfel de studiu cuprinzător pentru Moldova nu

există.

6

Concluzie: Pe termen mediu, reducerea anticipată a surplusurilor balanței

veniturilor și transferurilor curente va aduce mai multe griji în ceea ce privește

nesustenabilitatea deficitului de cont curent. Aceasta consolidează nevoia de acțiuni

de politici.

3.2 Analiza surselor deficitului de cont curent

Deficitul de cont curent doar indică faptul că îndatorarea externă (netă) a unei țări

a crescut de-a lungul unei perioade. Acesta nu este un lucru negative per se, în

special dacă resursele atrase de mai sus sunt utilizate pentru investiții productive.

Prin urmare, întrebarea cheie este: Pentru ce este utilizată datoria externă

adițională? Este aceasta pentru finanțarea investițiilor productive („cazul bun”) sau

pentru consum privat („cazul rău”).

Acest raționament ne aduce la identitatea economică standard ce indică faptul că

balanța contului curent este egală cu decalajul dintre economisirile naționale (E) și

investițiile naționale (I), atât publice cât și private.

Figura 4 prezintă evoluția economisirilor naționale ale Moldovei și a investițiilor de-a

lungul timpului.

Figura 4

Economisirile și investițiile Moldovei

Sursa: Banca Mondială Notă: Sunt indicate economisirile brute (venitul național + transferuri nete – consum)

În Moldova, pe tot parcursul perioadei prezentate, investițiile au fost mai mari decât

economisirile, ceea ce repetă în mod simplu mesajul din figura 1 despre existența

7

deficitului de cont curent pentru acea perioadă. Cu toate acestea, din analiza

individuală a comportamentului E și I pot fi detectate câteva dinamici interesate.

După vârful atins în 2007, până recent, ambii indicatori au arătat o tendință clară

de declin.

Deși până la acest vârf deficitul de cont curent în creștere a fost însoțit de investiții

în creștere (având în vedere economisirile mai mult sau mai puțin stabile), evoluțiile

viitoare de după 2007 au prezentat o situație mai calmă. Investițiile, în special, nu

s-au restabilit după căderea drastică din 2009.

Pentru a obține perspective adiționale asupra naturii și performanței E și I, analizăm

nivelul economisirilor și investițiilor Moldovei în cadrul unei comparații dintre țările

din regiune:

Figura 5

Comparația ratelor de economisire la nivel internațional (% din PIB, 2011)

Sursa: Banca Mondială Notă: Sunt indicate economisirile brute (venitul național + transferuri nete – consum)

Figura 5 prezintă faptul că rata de economisire a Moldovei este foarte scăzută față

de contextul regional, plasându-se la coada grupului de țări similare. Prin urmare,

problema structurală a economisirilor naționale scăzute (ce implică consum

deosebit de înalt) poate fi considerată drept un motiv economic major pentru

deficitul de cont curent înalt și persistent.

8

Figura 6

Comparația ratei investiționale la nivel internațional (% din PIB, 2011)

Sursa: Banca Mondială Note: Ratele investiționale sunt derivate prin scăderea balanței contului curent din economisirile brute din Figura 5

Deși comportamentul ratei investiționale este mai bun în comparație cu rata

economisirilor, încă mai poate fi considerată o performanță sub nivelul optimală în

contextual regional, deoarece multe țări investesc mai mult în stocul de capital

respectiv, cu implicațiile corespunzătoare pentru creșterea economică.

Deoarece deficitul de cont curent (sau altfel, decalajul între economisiri și investiții)

poate fi bine înrădăcinat în sectorul public și/sau privat, următoarea întrebare va fi

de a diviza deficitul în contribuții relevante sectorului. Deși nu avem decalaje între

economisirile individuale și investiții pentru ambele sectoare, private și publice,

putem estima cu aproximare decalajul public între E și I și balanța bugetară. Figura

7 indică combinația dintre contul curent și balanța bugetară.

9

Figura 7

Contul curent și balanța bugetară în Moldova

Sursa: Banca Națională a Moldovei, Ministerul Finanțelor al Moldovei

Deși prezintă dinamici destul de asemănătoare, partea publică a deficitului de cont

curent joacă un rol relativ limitat, în special în ultimii ani. Prin urmare, este evident

că problema este în sectorul privat, ce este responsabil pentru dezechilibrul extern.

Concluzie: Gradul de îndatorare în creștere, sugerat de deficiturile de cont curente

este în mare parte utilizat pentru consum decât pentru scopuri investiționale.

Aceasta continuă să pună la îndoială sustenabilitatea deficitelor de cont curent

existente și apelează la economisiri mai înalte în sectorul privat.

4. Implicațiile politicilor: Cât de severă este necesitatea de acțiune a politicii?

La prima vedere, rezultatele din secțiunea 2 sugerează spre o problemă limitată ce

ține de deficitul de cont curent, deoarece diferența între valorile recente și cele

țintite ale bugetului nu sunt vaste.

Cu toate acestea, concluziile preliminare nu pot fi luate în considerare din cauza

factorilor adiționali importanți. Un astfel de factor pe termen scurt ține de ciclul de

afaceri. În 2012 Moldova a intrat în recesiune, cu un declin de 0,8% a PIB-ului. În

mod obișnuit, în astfel de perioade, deficitul de cont curent se diminuează. Cu toate

acestea, pentru anul 2013 este anticipată o recuperare și o creștere a PIB-ului de

circa 3%. Conform recuperării anticipate, cererea pentru importuri va crește, este

posibil că și contul curent va crește. Prin urmare, deficitul de 7% din PIB în anul

10

2012 subestimează dimensiunea reală a problemei, deoarece deficitul va fi cu mult

mai mare în 2013.

De asemenea, factorii pe termen mediu atenționează spre o problemă substanțială

pentru stabilitatea externă. După cum este indicat în secțiunea 3, Moldova are un

surplus enorm de transferuri curente. Acest surplus contribuie la menținerea

deficitului de cont curent la distanță. Cu toate acestea, după cum arată experiența

internațională, transferurile curente și în special remitențele tind să scadă pe

termen mediu. Odată ce aceasta va avea loc în Moldova, este probabil că deficitul

de cont curent va crește. În final, și natura bazată pe consum a deficitului de cont

curent sugerează existența unor probleme de sustenabilitate pe termen mediu.

Concluzie: Diferența limitată între valoarea țintă și cea curentă a deficitului de cont

curentă nici de cum nu presupune că nu sunt necesare acțiuni de politici. Avem

motive întemeiate să asumăm că magnitudinea problemei va crește atât pe termen

scurt cât și pe termen mediu. Aceasta necesită acțiune imediată și decisivă.

5. Implicațiile politicilor: Politica macroeconomică

În multe cazuri, deficitul de cont curent nesustenabil este rezultatul unui mixaj de

politici inadecvat. Situațiile instabile apar în special atunci când decidenții de politici

încearcă să mențină o monedă supraevaluată, în pofida piețelor ce împing spre o

depreciere a monedei naționale. În consecință, este natural ca mai întâi de toate să

privim asupra politicii macroeconomice a Moldovei și să evaluăm dacă deficitul de

cont curent este în orice mod legat de aceste politici.

După cum indică Figura 8, Banca Națională a Moldovei nu fixează valoarea externă

a monedei naționale. Dimpotrivă, BNM permite leului să fluctueze în raport cu toate

monedele internaționale importante (inclusiv dolarul american) și intervențiile

valutare nete sunt destul de limitate. Prin urmare, politica cursului de schimb nu

este cauza mărimii vaste a deficitului de cont curent.

11

Figura 8

Rata de schimb și intervențiile valutare nete

Sursa: Banca Națională a Moldovei

Aceasta este valabil și pentru politica monetară. În contextul strategiei de țintire a

inflației, Banca Națională a Moldovei a reușit să stabilizeze inflația la un nivel

rezonabil. Prin urmare, nici politica monetară nu este cauza dezechilibrelor externe.

Figura 9

Inflația (IPC)

Sursa: Oficiul Național de Statistică

În final, și politica fiscală a fost adecvată în ultimii ani. În 2012, deficitul bugetar a

înregistrat 2,1% din PIB, iar în 2013 este anticipată o valoare de 2,0% din PIB.

După orice standarde, acestea sunt nivele sensibile ce nu contribuie la

dezechilibrele externe.

12

Concluzie: Dezechilibrul extern existent în forma unui deficit de cont curent nu

este din cauza politicilor macroeconomice inadecvate. Din contra, dezechilibrul

persistă în pofida politicilor macroeconomice responsabile.

Implicațiile de politici din această analiză sunt evidente: Nu mai este spațiu pentru

nicio politică macroeconomică expansionistă. Dacă politica fiscală sau monetară ar

deveni mai expansionistă, atunci deficitul de cont curent ar putea crește și

problema substanțială existentă s-ar putea transforma într-o problemă severă. Fără

îndoială, continuarea cooperării cu FMI este o cale foarte eficientă de a asigura o

politică macroeconomică adecvată.

6. Implicațiile politicilor: Reforme structurale

Un deficit de cont curent nesustenabil reflectă lipsa competitivității economiei. După

cum indică secțiunea 5, lipsa competitivității nu este cauzată de factori

macroeconomici. Prin urmare, rădăcinile problemelor ce țin de competitivitate ale

Republicii Moldova sunt în economia reală.

Aceasta ne aduce la întrebarea despre cum putem face ca economia Moldovei să fie

mai competitivă. Lista reformelor structurale urgente este lungă, și cu certitudine

nu este o listă nouă. Pentru a evita repetiția, ne vom concentra pe două probleme

selectate, ce merită a fi abordate drept priorități înalte: atragerea ISD și

economisirile naționale.

ISD. În contextul sustenabilității externe, atragerea investițiilor străine directe

(ISD) în agricultură și industria prelucrătoare sunt de o importanță deosebită. ISD

în aceste sectoare sporesc productivitatea și prin urmare competitivitatea țării, și

conduc la exporturi nete mai înalte și la un deficit de cont curent mai scăzut. În

același timp, ISD oferă finanțarea pentru deficitul de cont curent respectiv. Prin

urmare, ISD în agricultură și în industria prelucrătoare contribuie îndoit la

restabilirea stabilității externe.2

Zonele economice libere. În acest context, merită să subliniem importanța pe

termen mediu a zonelor economice libere. Deși zonele economice libere cu

siguranță nu sunt instrumentul ideal pentru atragerea ISD pe termen lung, credem

că acestea ar trebui menținute și promovate activ pe termen mediu. Dialoguri

intensive cu investitorii actuali și potențiali din industria prelucrătoare au

demonstrat o preferință puternică pentru condiții stabile în forma unei zone

2 Pentru mai multe recomandări detaliate despre ISD în Moldova vedeți documentul nostru de politici PP/02/2012, “Atragerea ISD în Moldova: Date, Potențial și Recomandări”, www.get-moldova.de.

13

economice libere. Și succesul recent al zonelor selectate pentru atragerea

producătorilor străini, așa cum ar fi Bălți și Ungheni, pare să sugereze că acest

instrument are de jucat un rol pentru Moldova în viitorul apropiat.

Reforma învățământului vocațional și educațional. Resursele umane sunt un

element cheie în atragerea investițiilor. În prezent, învățământul vocațional în

Moldova nu produce forța de muncă în cerere pentru businessul modern. Drept

consecință, companiile străine trebuie să cheltuie cantități mari de bani și timp

pentru instruire. După părerea noastră, o viziune mai puternică conform cererii

învățământului vocațional ar avea un impact pozitiv pentru atragerea investițiilor.3

Economisirile naționale. Și economisirile naționale sunt o temă importantă

pentru recăpătarea stabilității externe. După cum arată secțiunea 3, economisirile

naționale ale Republicii Moldova sunt destul de joase în comparație cu contextul

regional, și prin urmare contribuie la un deficit de cont curent înalt. Guvernul ar

trebui să proiecteze și să implementeze măsuri pentru promovarea economisirilor

de către gospodării. Cu toate aceasta, este necesară continuarea cercetării pentru

înaintarea recomandărilor în acest domeniu.

7. Concluzii

Moldova se confruntă cu o problemă în ceea ce privește stabilitatea externă. La o

primă privire, problema nu este majoră, după cum sugerează devierea limitată a

deficitului de cont curent recent de la valoarea țintă. Cu toate acestea, există

motive întemeiate de a asuma că deficitul va crește odată cu recuperarea

economiei după încetinirea recentă din 2012. Mai mult decât atât, analiza

dezagregată atenționează către mai multe probleme de sustenabilitate în viitor,

odată cu o importanță scăzută a remitențelor și altor transferuri curente. Dar și

natura bazată pe consum a deficitului de cont curent este un motiv pentru

îngrijorare.

Prin urmare, credem că decidenții de politici ar trebui să abordeze această

problemă. Cu toate acestea, concentrarea politicii ar trebui să fie pe măsuri

structurale, și nu macroeconomice. Reechilibrarea sectorul extern și necesitatea de

îmbunătățire a competitivității internaționale a Moldovei sunt sarcinile cruciale la

nivelul economiei reale.

3 Pentru mai multe detalii vedeți următorul raport al Berlin Economics la subiect.

14

Referințe

Aristovnik, A. (2006): Current account deficit sustainability in selected transition

economies. William Davidson Institute, Working Paper No. 44.

Cuestas, J.C. (2012): A Note on the Current Account Sustainability of European

Transition Economies, Working Paper. Sheffield Economic Research Paper

Series.

Josic, H., Josic, M. (2012): Non-Interest Current Account Sustainability in Central

and Eastern European (CEEC) and Baltic Countries, University of Sarajevo,

School of Economics and Business.

Jovicic, M., Mitrovic, R.D. (2006): Macroeconomic Analysis of Causes and Effects of

Remittances: A Panel Model of the SEE Countries and a Case Study of

Serbia, The wiiw Balkan Observatory, Working Papers Series, No. 063.

Karapetyan, L., Harutyunyan, L. (2013): The Development and the Side Effects of

Remittances in CIS Countries: the Case of Armenia, Consortium for Applied

Research on International Migration, CARIM East Research Report 2013/24,

Robert Schuman Centre for Advanced Studies, San Domenico di Fiesole:

European University Institute.

Khan, M., Khattak, N.U.R., Bakhtiar, Y., Nawab, B., Rahim, T., Ali, A. (2007):

Remittances as a Determinant of Import Function (An Empirical Evidence

from Pakistan), in: Sarhad J. Agric. Vol. 23, No. 4.

Milesi-Ferretti, G.M., Razin, A. (1996): Sustainability of Persistent Current Account

Deficits, NBER Working Paper, No. 5467.

Milesi-Ferretti, G.M., Razin, A. (1998): Current Account Reversals and Currency

Crises: Empirical Regularities, NBER Working Papers, No. 6620.

Reisen, H. (1998): Sustainable and Excessive Current Account Deficits, OECD

Technical Papers, No. 132.

Zorzi, M.C., Chudik, A., Dieppe, A. (2009): Current Account Benchmarks for Central

and Eastern Europe. A Desperate Search?, European Central Bank,

Working Paper Series, No. 995.

15

Anexa 1: Balanța de plăți a Republicii Moldova (2009 – 2012)

Sursa: Banca Națională a Moldovei

Item, USD m 2009 2010 2011 2012

Contul curent -446,70 -448,99 -790,37 -510,87

Bunuri -1.948,82 -2.219,52 -2.869,43 -2.924,18

- Export total (FOB) 1.326,92 1.590,44 2.277,06 2.227,98

- Import total (FOB) -3.275,74 -3.809,96 -5.146,49 -5.152,16

• ZLSAC dintre Moldova și UE – Evaluarea riscurilor, de Jörg Radeke, Ciclul de studii de politici 03, septembrie 2012

• Atragerea FSD în Moldova: Fapte, potenţial şi recomandări, de Ricardo Giucci şi Jörg Radeke, Ciclul de studii de politici 02, aprilie 2012

• Comercializarea certificatelor de emisii în calitate de catalizator al îmbunătăţirii eficienţei energetice: Opţiunile şi potenţialul Moldovei, de Jörg Radeke şi Georg Zachmann, Ciclul de studii de politici 01, februarie 2012

• Creşterea creditului în Moldova: analiza empirică şi recomandări de politici, de Enzo Weber şi Robert Kirchner, Ciclul de studii de politici 03, iulie 2011

• Opţiuni pentru un Acord de Liber Schimb Aprofundat şi Cuprinzător între Republica Moldova şi UE, de Matthias Luecke, Alex Oprunenco şi Valeriu Prohniţchi, Ciclul de studii de politici 02, mai 2011

• Propuneri pentru reducerea poverii administrative a reglementărilor fiscale în Moldova, de Ricardo Giucci, Alexander Knuth, Natalia Cotruta şi Ana Popa, Ciclul de studii de politici 01, martie 2011

• Cadrul regulatoriu al ÎMM în Moldova: Recomandări din perspective economice, de Alexander Knuth, Ciclul de studii de politici 02, noiembrie 2010

• Sectorul electroenergetic în Moldova: Evaluarea opţiunilor strategice, de Georg Zachmann şi Alex Oprunenco, Ciclul de studii de politici 01, septembrie 2010

Lista notelor de politici recente

• Criza din zona euro și impactul asupra Moldovei, de Ricardo Giucci, Notă de politici 03, noiembrie 2012

• Regimul de țintire a inflației 2013-2017: Analiză și recomandări, de Ricardo Giucci și Cyrus de la Rubia, Notă de politici 02, septembrie 2012

• Al treilea pachet energetic şi reforma pieţei energiei electrice, de Jörg Radeke şi Georg Zachmann, Notă de politici 01, iunie 2012

• Situaţia creditelor de carbon ale Moldovei după anul 2012, de Georg Zachmann, Notă de politici 09, decembrie 2011

• Comentarii asupra proiectului de lege privind întreprinderile mici şi mijlocii din octombrie 2011, de Alexander Knuth, Notă de politici 08, octombrie 2011

• Propuneri privind reforma documentaţiei primare în Moldova, de Alexander Knuth şi Natalia Cotruţă, Notă de politici 07, octombrie 2011

• Propuneri privind reforma standardelor de contabilitate pentru micro-întreprinderile din Moldova – Prezentarea proiectului complet şi discutarea aspectelor conexe, de Alexander Knuth, Natalia Cotruţă, Alexandru Nederiţa şi Natalia Ţiriulnikova, Notă de politici 06, octombrie 2011

• Monitorizarea sectorului IMM din Germania, de Alexander Knuth, Notă de politici 05, iulie 2011