ADM. DE EMPRESAS Capitalización • 1 PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32 REV.: 11/15 Email: [email protected]• Web: http://www.preparadores.eu TEMA 41 : La capitalización simple: El interés simple. El descuento simple. La equivalencia financiera. Las cuentas corrientes. La capitalización compuesta: El interés compuesto. El descuento compuesto. Tantos equivalentes. Autor: Gabriel Rodríguez Esquema: 1. - Introducción 2. - La capitalización simple: 2.1. - El interés simple 2.2. - El descuento simple 2.3. - La equivalencia financiera 3. - Las cuentas corrientes 4. - La capitalización compuesta 4.1. - El interés compuesto 4.2. - El descuento compuesto 4.3. - Tantos equivalentes 5. - Conclusiones 6. - Referencias bibliográficas y documentales 1. - INTRODUCCIÓN En este tema se expone de forma resumida, pero precisa y con rigor la capitalización y el descuento simple, la capitalización y el descuento compuesto y los tantos equivalentes en simple y en compuesto. Para su correcta comprensión es necesario dominar las siguientes herramientas instrumentales de matemáticas: reglas de tres simples y compuestas, sistemas de ecuaciones, logaritmos, exponenciales y representación sencilla de funciones lineales y logarítmicas. Antes de contestar a cada uno de los epígrafes del tema conviene aclarar los siguientes conceptos preliminares básicos: 1) El dinero como Mercancía financiera. Las empresas financieras (bancos, cajas de ahorro, cooperativas de crédito, entidades financieras, sociedades de leasing y fáctoring, etc.) comercian con el dinero o mercancía financiera. En lo sucesivo se llamará capital (C)

Transcript

ADM. DE EMPRESAS Capitalización • 1

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

RE

V.:

11/

15

Em

ail:

info

@pr

epar

ador

es.e

u •

W

eb: h

ttp://

ww

w.p

repa

rado

res.e

u TEMA 41: La capitalización simple: El interés simple. El descuento

simple. La equivalencia financiera. Las cuentas corrientes. La capitalización compuesta: El interés compuesto. El descuento compuesto. Tantos equivalentes.

Autor: Gabriel Rodríguez Esquema: 1. - Introducción

2. - La capitalización simple: 2.1. - El interés simple 2.2. - El descuento simple 2.3. - La equivalencia financiera

3. - Las cuentas corrientes

4. - La capitalización compuesta 4.1. - El interés compuesto 4.2. - El descuento compuesto 4.3. - Tantos equivalentes

5. - Conclusiones

6. - Referencias bibliográficas y documentales 1. - INTRODUCCIÓN En este tema se expone de forma resumida, pero precisa y con rigor la capitalización y el descuento simple, la capitalización y el descuento compuesto y los tantos equivalentes en simple y en compuesto.

Para su correcta comprensión es necesario dominar las siguientes herramientas instrumentales de matemáticas: reglas de tres simples y compuestas, sistemas de ecuaciones, logaritmos, exponenciales y representación sencilla de funciones lineales y logarítmicas.

Antes de contestar a cada uno de los epígrafes del tema conviene aclarar los siguientes conceptos preliminares básicos:

1) El dinero como Mercancía financiera. Las empresas financieras (bancos, cajas de ahorro, cooperativas de crédito, entidades financieras, sociedades de leasing y fáctoring, etc.) comercian con el dinero o mercancía financiera. En lo sucesivo se llamará capital (C)

ADM. DE EMPRESAS Capitalización • 2

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

2) El tiempo. Es la variable que mide la distancia que existe entre el presente y el pasado (tiempo negativo) o entre el presente y el futuro (tiempo positivo). En el mundo financiero siempre se considera el tiempo positivo que se puede representar en un eje de abscisas por 1,2,3,...,n.

0 1 2 4 ................................n -1 n

Es importante señalar que la unidad de medida del tiempo en los cálculos financieros es el año. Distinguiendo entre año civil y comercial. - Año civil: El número de días que compone cada mes depende del calendario oficial. Se compone de 365 días. - Año comercial: Es una simplificación del año civil que totaliza los meses del año a 30 días y en consecuencia el año tiene 360 días. Más adelante comprobaremos que los intereses calculados con la referencia del año comercial son superiores a los que se obtendría con el año civil, siendo ésta la razón principal por la que se utiliza el año comercial en vez del civil. 3) Valor monetario del tiempo. En circunstancias iguales, todo sujeto económico, prefiere disponer de los bienes (mercancías) en el presente antes que en el futuro. Rebajar el tiempo de disponibilidad de los bienes futuros tiene un precio. De este modo se puede valorar en unidades monetarias el tiempo que separa el futuro del presente, siendo éstas las que estarían dispuesto a entregar cualquier sujeto económico por disponer en el presente de un bien que podrá disponer en el futuro. Es preferible disponer de 5.000.000 euros hoy antes que al finalizar el año 20. Si el lector todavía no está convencido piense en la siguiente oferta: disponer hoy de 100.000.000 de euros o poder disponer de ellos dentro de 150 años que tal vez no viva para contarlo. ¿Qué prefiere? .Esa preferencia tiene un precio. Técnicamente el precio de la preferencia de los bienes presentes antes que los futuros se denomina por el profesor Vicente T. González Catalá como ley de la subestimación de las necesidades futuras1 4) Contrato financiero. Es un contrato mercantil, por un tiempo determinado, entre dos o más personas físicas o jurídicas que se comprometen a intercambiar capitales, equivalentes, en distintos momentos de tiempo. Se formaliza entre dos partes: - Una es acreedora que tiene la obligación de entregar la mercancía (el dinero) en el momento de formalizar el contrato (t0) y adquiere, como mínimo, dos derechos: recibir el precio del contrato y recuperar, al finalizar el contrato, el dinero entregado al comienzo de éste. 1Vicente T. González Catalá: Análisis de las Operaciones Financieras Bancárias y Bursátiles, pág. 25

ADM. DE EMPRESAS Capitalización • 3

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

- La otra es deudora. Tiene el derecho de recibir la mercancía (el dinero) en el momento de firmar el contrato y adquiere, como mínimo, dos obligaciones: la devolución del dinero recibido (al finalizar el contrato o a lo largo de su duración) y entregar al acreedor el precio pactado del contrato. Es importante destacar el momento (o vencimiento) en el que se realizan las prestaciones (obligaciones del acreedor) y contraprestaciones (obligaciones del deudor). - El acreedor entrega el capital (C0) al deudor al inicio del contrato (t0). - El deudor realiza la contraprestación como sigue:

* Devuelve el capital al finalizar el contrato (t1). * Paga los intereses, según estipulación del contrato, al inicio o al

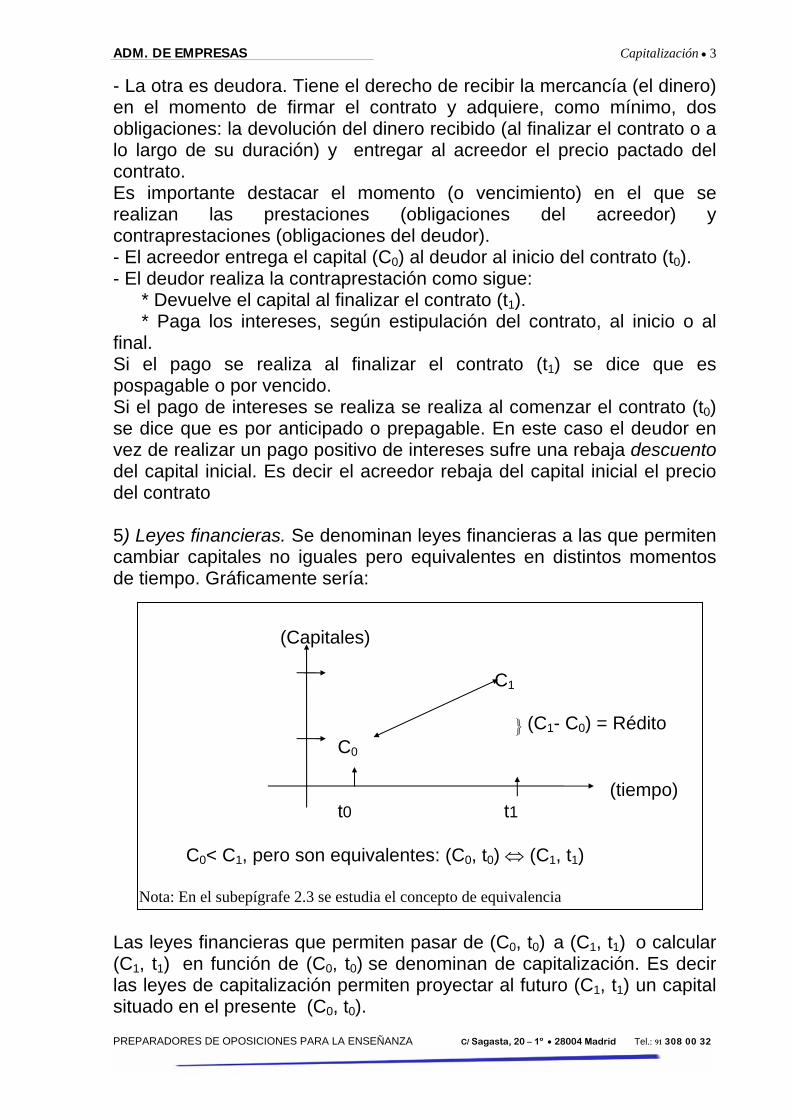

final. Si el pago se realiza al finalizar el contrato (t1) se dice que es pospagable o por vencido. Si el pago de intereses se realiza se realiza al comenzar el contrato (t0) se dice que es por anticipado o prepagable. En este caso el deudor en vez de realizar un pago positivo de intereses sufre una rebaja descuento del capital inicial. Es decir el acreedor rebaja del capital inicial el precio del contrato 5) Leyes financieras. Se denominan leyes financieras a las que permiten cambiar capitales no iguales pero equivalentes en distintos momentos de tiempo. Gráficamente sería: Las leyes financieras que permiten pasar de (C0, t0) a (C1, t1) o calcular (C1, t1) en función de (C0, t0) se denominan de capitalización. Es decir las leyes de capitalización permiten proyectar al futuro (C1, t1) un capital situado en el presente (C0, t0).

(Capitales) C1 } (C1- C0) = Rédito C0 (tiempo) t0 t1 C0< C1, pero son equivalentes: (C0, t0) ⇔ (C1, t1) Nota: En el subepígrafe 2.3 se estudia el concepto de equivalencia

ADM. DE EMPRESAS Capitalización • 4

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

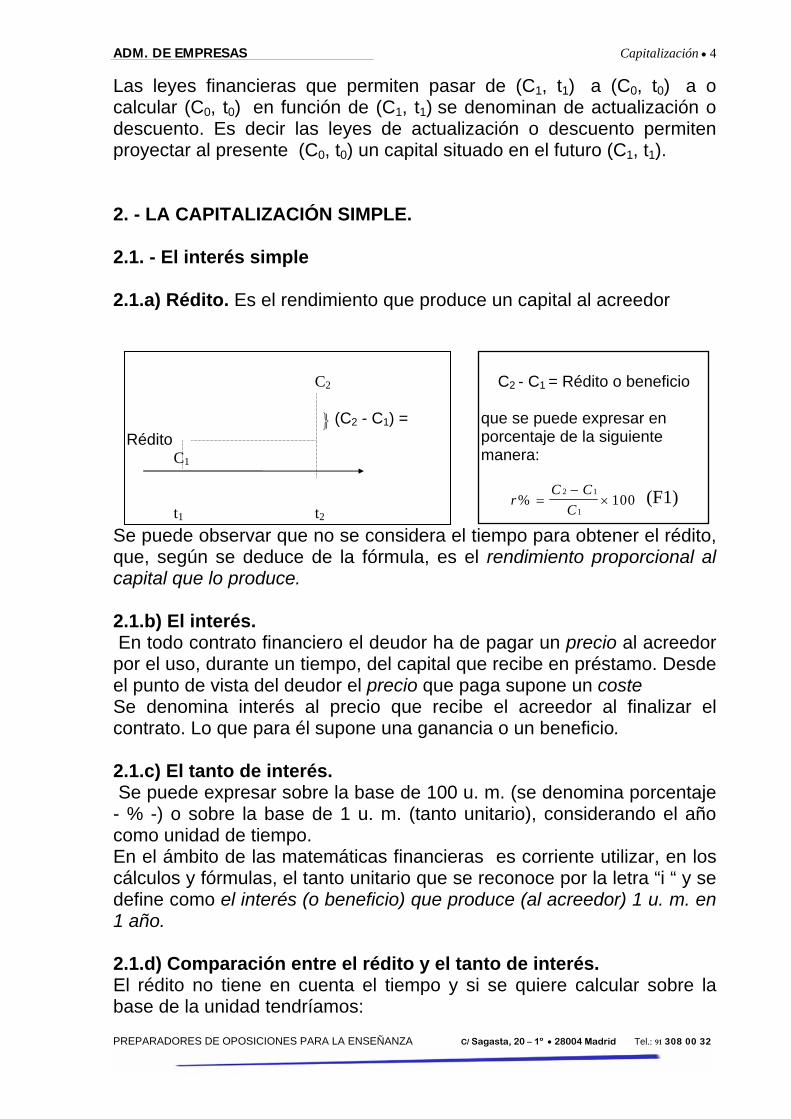

Las leyes financieras que permiten pasar de (C1, t1) a (C0, t0) a o calcular (C0, t0) en función de (C1, t1) se denominan de actualización o descuento. Es decir las leyes de actualización o descuento permiten proyectar al presente (C0, t0) un capital situado en el futuro (C1, t1). 2. - LA CAPITALIZACIÓN SIMPLE. 2.1. - El interés simple 2.1.a) Rédito. Es el rendimiento que produce un capital al acreedor Se puede observar que no se considera el tiempo para obtener el rédito, que, según se deduce de la fórmula, es el rendimiento proporcional al capital que lo produce. 2.1.b) El interés. En todo contrato financiero el deudor ha de pagar un precio al acreedor por el uso, durante un tiempo, del capital que recibe en préstamo. Desde el punto de vista del deudor el precio que paga supone un coste Se denomina interés al precio que recibe el acreedor al finalizar el contrato. Lo que para él supone una ganancia o un beneficio. 2.1.c) El tanto de interés. Se puede expresar sobre la base de 100 u. m. (se denomina porcentaje - % -) o sobre la base de 1 u. m. (tanto unitario), considerando el año como unidad de tiempo. En el ámbito de las matemáticas financieras es corriente utilizar, en los cálculos y fórmulas, el tanto unitario que se reconoce por la letra “i “ y se define como el interés (o beneficio) que produce (al acreedor) 1 u. m. en 1 año. 2.1.d) Comparación entre el rédito y el tanto de interés. El rédito no tiene en cuenta el tiempo y si se quiere calcular sobre la base de la unidad tendríamos:

C2 } (C2 - C1) = Rédito

C1 t1 t2

C2 - C1 = Rédito o beneficio

que se puede expresar en porcentaje de la siguiente manera:

r

C CC

% =−

×2 1

1100 (F1)

ADM. DE EMPRESAS Capitalización • 5

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

Si C1 produce un beneficio de (C2 - C1) Entonces 1 u.m. “ “ “ r Las dos proposiciones forman una regla de tres simple de donde fácilmente se deduce que el rédito unitario es:

rC CC

=× −1 2 1

1

( ) (F2)

Si tomamos en consideración el tiempo podríamos calcular el interés unitario de la siguiente forma: Si C1 produce un beneficio de (C2 - C1) en un tiempo (t2 - t1), entonces 1 u.m. produce un beneficio de - i - en un tiempo de 1 año. Las dos proposiciones forman una regla de tres compuesta de donde fácilmente se deduce que el interés unitario es: i

C - C2 1= ×

−1 1

1 2 1

u mC

añ ot t

. .( )

(F3) de donde i um añ o C CC t t

=× × −

−1 1 2 1

1 2 1

( )( )

(F4)

Si comparamos por división el rédito y el tanto de interés unitarios se obtiene:

ri

C CC

C CC t t

t t=

−

−−

= −

2 1

1

2 1

1 2 1

2 1

( )

( ) de donde ir

t t=

−2 1 (F5)

fácilmente se deduce que cuando el tiempo (t2 - t1) = 1 año, el rédito unitario y el tanto unitario son iguales. 2.1.e) Definición del tanto de interés unitario. En lo sucesivo al tanto de interés unitario se le denominará sencillamente “tanto de interés” y se define como el rédito que produce una unidad monetaria en la unidad de tiempo 2.1.f) Interés simple. Se define como aquel que se obtiene de aplicar el tanto de interés directamente proporcional al capital y al tiempo. Se denomina “ I ”. La fórmula se deduce fácilmente de la siguiente regla de tres compuesta. Si C0 produce un interés de 1 u.m. en un tiempo (t1 - t0), entonces 1 u.m. produce un interés de - i - en un tiempo de 1 año.

Ii= ×

−Cum

t tañ o

0 1 0

1 1( ) (F6) de donde I

C t t ium añ o

=× − ×

×0 1 0

1 1( )

(F7) La fórmula (F7) se expresa de varias maneras en función de que el tiempo (t1 - t0) sean años, meses o días:

ADM. DE EMPRESAS Capitalización • 6

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

Para (t1 - t0) = años ⇒ I C t t i= × − ×0 1 0( ) (F8) y para el caso particular de (t1 - t0) = 1 año ⇒ I C i= ×0 (F9)

Para (t1 - t0) = meses ⇒ I Ct t

i= ×−

×01 0

12( )

(F10)

Para (t1 - t0) = días ⇒ I Ct t

i= ×−

×01 0

360( )

(F11). Si se utiliza el año comercial. De utilizarse el año civil el denominador sería 365 días. Ahora se puede comprender por qué los intereses calculados con el año comercial son mayores que los calculados utilizando el año civil pues el cociente (I) es menor cuando se incrementa el denominador o divisor. 2.1.g) Cálculo abreviado del interés simple: Números comerciales,

Divisor fijo y multiplicador fijo. En la fórmula F11 se puede dividir numerador y denominador por “i”:

I Ct t

i

C t t ii

i

C t t

i

ND

= ×−

× =

−

=−

=01 0

0 1 0

0 1 0

360 360 360( )

( )( ) ⇒ I

ND

= (F12)

Siendo N= Números comerciales = Capital por tiempo y D= Divisor fijo = La unidad de tiempo (el año) dividido por el tanto de interés. El interés también se puede calcular usando el multiplicador fijo (M). I C

t ti C t t

iN M= ×

−× = −

⎛⎝⎜

⎞⎠⎟ = •0

1 00 1 0

360 360( )

( ) ⇒ I N M= • (F13) siendo Mi

=360

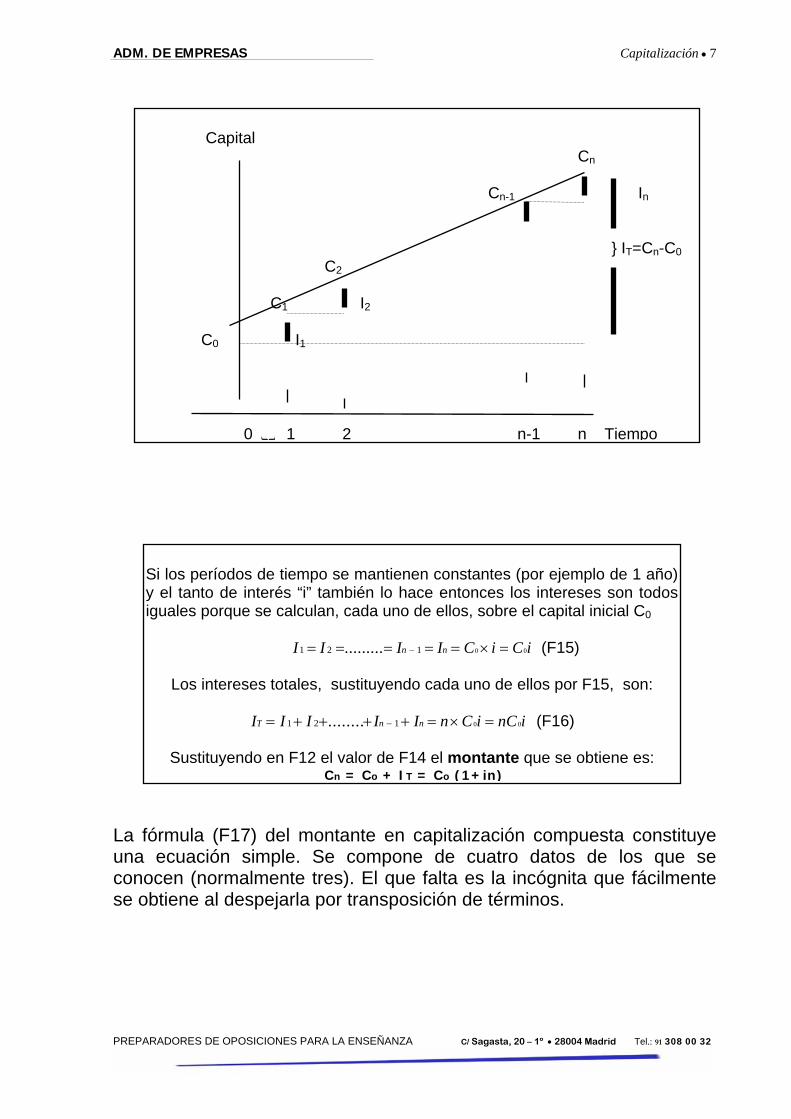

2.1.h) Capitalización simple. La capitalización simple permite proyectar a un futuro determinado (en un vencimiento concreto o tn) un capital situado en el presente (t0) de tal manera que los intereses se acumulan al capital de forma improductiva, es decir: los intereses no generan nuevos intereses 2.1.i) Cálculo del montante en capitalización simple. El montante se calcula sumando al capital inicial los intereses que éste produce durante el tiempo del contrato financiero. Por tanto al vencimiento del contrato el capital constituido será: Cn = C0 + IT (F14). El capital final o montante se calcula tal como se explica en la siguiente gráfica:

ADM. DE EMPRESAS Capitalización • 7

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

La fórmula (F17) del montante en capitalización compuesta constituye una ecuación simple. Se compone de cuatro datos de los que se conocen (normalmente tres). El que falta es la incógnita que fácilmente se obtiene al despejarla por transposición de términos.

Capital Cn Cn-1 In } IT=Cn-C0 C2 C1 I2 C0 I1 0 { 1 2 n-1 n Tiempo

Si los períodos de tiempo se mantienen constantes (por ejemplo de 1 año) y el tanto de interés “i” también lo hace entonces los intereses son todosiguales porque se calculan, cada uno de ellos, sobre el capital inicial C0

I I I I C i C in n1 2 1 0 0= = = = = × =−......... (F15)

Los intereses totales, sustituyendo cada uno de ellos por F15, son:

I I I I I n C i nC iT n n= + + + + = × =−1 2 1 0 0........ (F16)

Sustituyendo en F12 el valor de F14 el montante que se obtiene es:

Cn = Co + IT = Co (1+in)

ADM. DE EMPRESAS Capitalización • 8

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

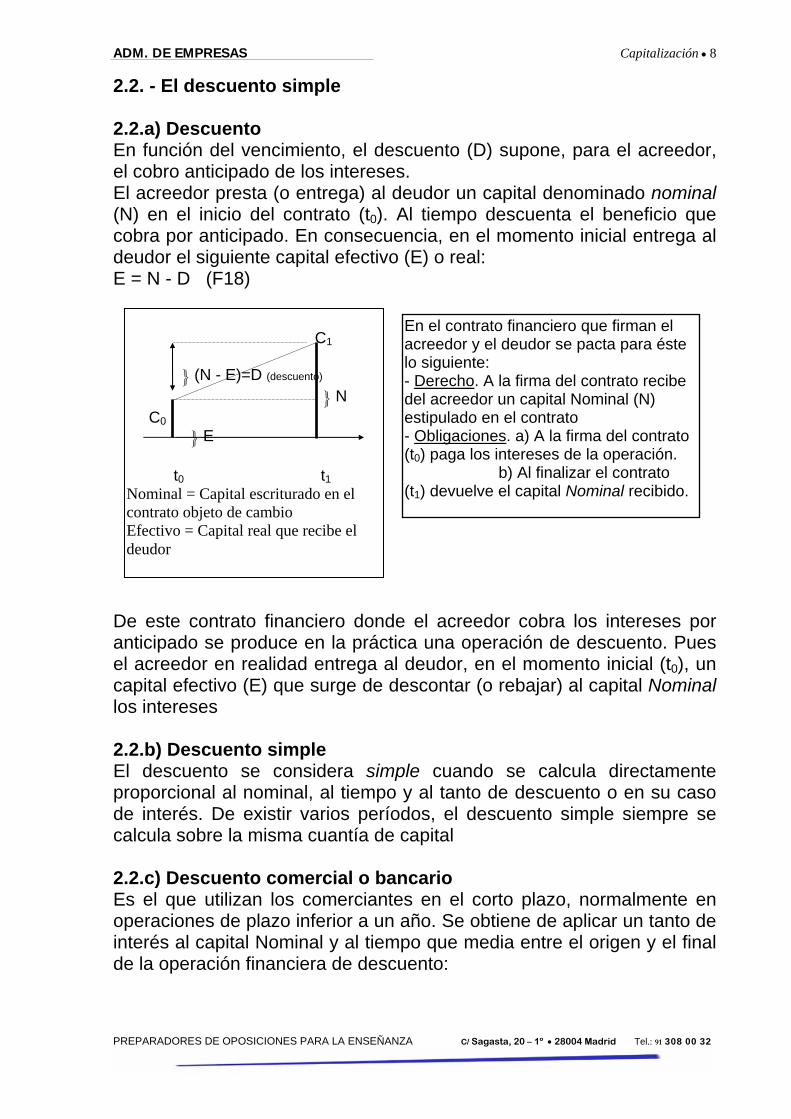

2.2. - El descuento simple 2.2.a) Descuento En función del vencimiento, el descuento (D) supone, para el acreedor, el cobro anticipado de los intereses. El acreedor presta (o entrega) al deudor un capital denominado nominal (N) en el inicio del contrato (t0). Al tiempo descuenta el beneficio que cobra por anticipado. En consecuencia, en el momento inicial entrega al deudor el siguiente capital efectivo (E) o real: E = N - D (F18) De este contrato financiero donde el acreedor cobra los intereses por anticipado se produce en la práctica una operación de descuento. Pues el acreedor en realidad entrega al deudor, en el momento inicial (t0), un capital efectivo (E) que surge de descontar (o rebajar) al capital Nominal los intereses 2.2.b) Descuento simple El descuento se considera simple cuando se calcula directamente proporcional al nominal, al tiempo y al tanto de descuento o en su caso de interés. De existir varios períodos, el descuento simple siempre se calcula sobre la misma cuantía de capital 2.2.c) Descuento comercial o bancario Es el que utilizan los comerciantes en el corto plazo, normalmente en operaciones de plazo inferior a un año. Se obtiene de aplicar un tanto de interés al capital Nominal y al tiempo que media entre el origen y el final de la operación financiera de descuento:

C1 } (N - E)=D (descuento)

} N C0 } E t0 t1 Nominal = Capital escriturado en el contrato objeto de cambio Efectivo = Capital real que recibe el deudor

En el contrato financiero que firman el acreedor y el deudor se pacta para éste lo siguiente: - Derecho. A la firma del contrato recibe del acreedor un capital Nominal (N) estipulado en el contrato - Obligaciones. a) A la firma del contrato (t0) paga los intereses de la operación. b) Al finalizar el contrato (t1) devuelve el capital Nominal recibido.

ADM. DE EMPRESAS Capitalización • 9

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

D Nt t

añ oic

n= ×

−×

( )0

1 (F19) y simplificando con (tn - t0) = n tiempo queda:

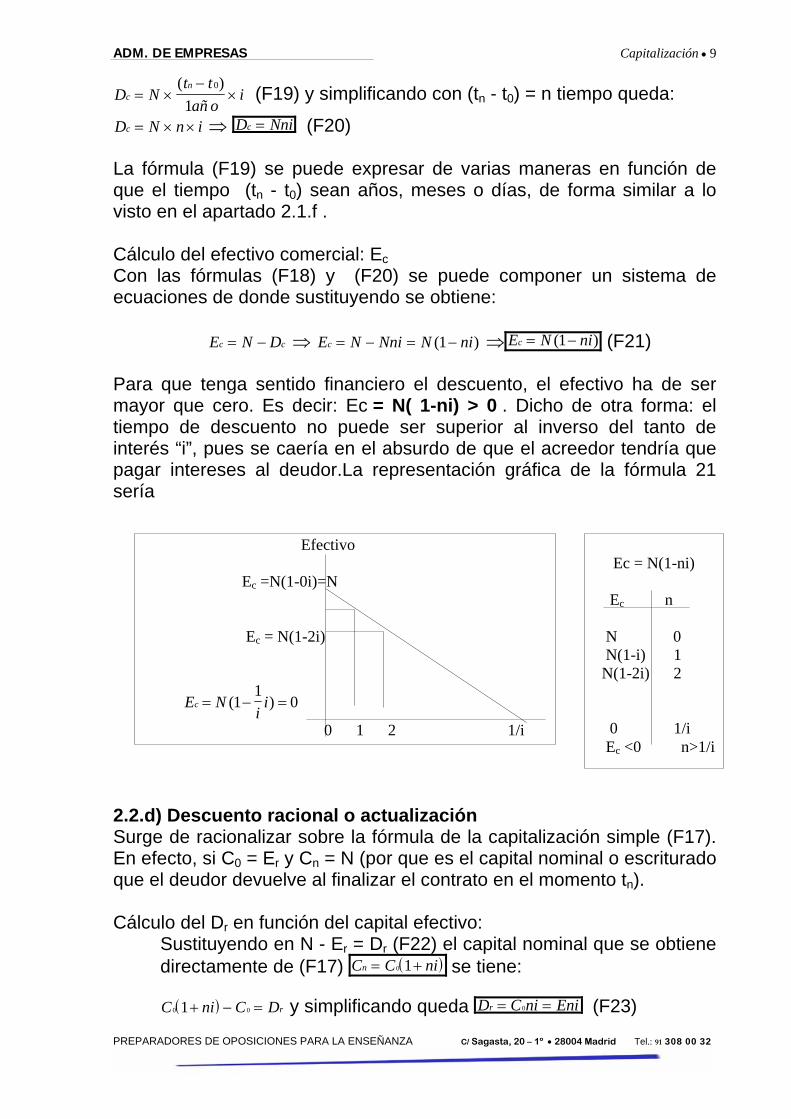

D N n ic = × × ⇒ D Nnic = (F20) La fórmula (F19) se puede expresar de varias maneras en función de que el tiempo (tn - t0) sean años, meses o días, de forma similar a lo visto en el apartado 2.1.f . Cálculo del efectivo comercial: Ec Con las fórmulas (F18) y (F20) se puede componer un sistema de ecuaciones de donde sustituyendo se obtiene:

E N Dc c= − ⇒ E N Nni N nic = − = −( )1 ⇒ E N nic = −( )1 (F21) Para que tenga sentido financiero el descuento, el efectivo ha de ser mayor que cero. Es decir: Ec = N( 1-ni) > 0 . Dicho de otra forma: el tiempo de descuento no puede ser superior al inverso del tanto de interés “i”, pues se caería en el absurdo de que el acreedor tendría que pagar intereses al deudor.La representación gráfica de la fórmula 21 sería 2.2.d) Descuento racional o actualización Surge de racionalizar sobre la fórmula de la capitalización simple (F17). En efecto, si C0 = Er y Cn = N (por que es el capital nominal o escriturado que el deudor devuelve al finalizar el contrato en el momento tn). Cálculo del Dr en función del capital efectivo:

Sustituyendo en N - Er = Dr (F22) el capital nominal que se obtiene directamente de (F17) ( )C C nin = +0 1 se tiene:

( )C ni C Dr0 01+ − = y simplificando queda D C ni Enir = =0 (F23)

Efectivo Ec =N(1-0i)=N Ec = N(1-2i)

E Ni

ic = − =( )11

0

0 1 2 1/i

Ec = N(1-ni)

Ec n N 0 N(1-i) 1 N(1-2i) 2 0 1/i Ec <0 n>1/i

ADM. DE EMPRESAS Capitalización • 10

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

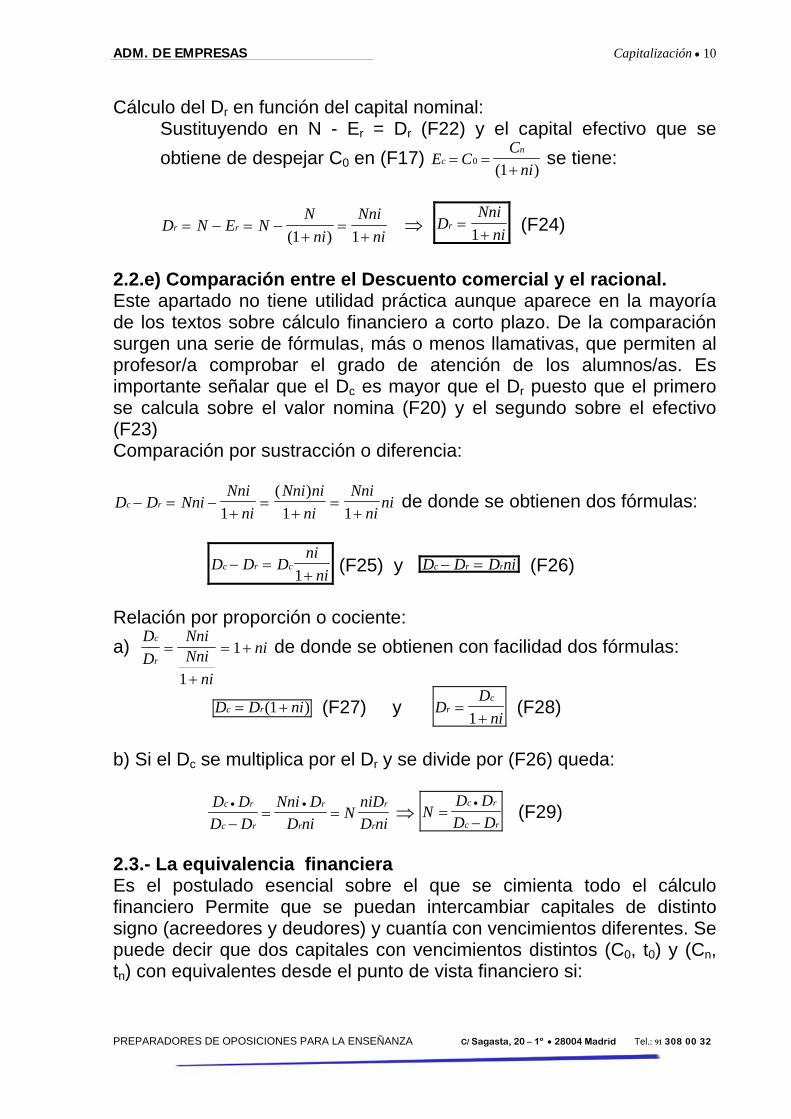

Cálculo del Dr en función del capital nominal:

Sustituyendo en N - Er = Dr (F22) y el capital efectivo que se obtiene de despejar C0 en (F17) E C

Cni

cn

= =+

01( )

se tiene:

D N E NN

niNni

nir r= − = −

+=

+( )1 1 ⇒ D

Nnini

r =+1 (F24)

2.2.e) Comparación entre el Descuento comercial y el racional. Este apartado no tiene utilidad práctica aunque aparece en la mayoría de los textos sobre cálculo financiero a corto plazo. De la comparación surgen una serie de fórmulas, más o menos llamativas, que permiten al profesor/a comprobar el grado de atención de los alumnos/as. Es importante señalar que el Dc es mayor que el Dr puesto que el primero se calcula sobre el valor nomina (F20) y el segundo sobre el efectivo (F23) Comparación por sustracción o diferencia:

D D Nni

Nnini

Nni nini

Nnini

nic r− = −+

=+

=+1 1 1

( ) de donde se obtienen dos fórmulas:

D D Dni

nic r c− =

+1 (F25) y D D D nic r r− = (F26) Relación por proporción o cociente: a) D

DNniNni

ni

nic

r=

+

= +

1

1 de donde se obtienen con facilidad dos fórmulas:

D D nic r= +( )1 (F27) y DD

nir

c=

+1 (F28)

b) Si el Dc se multiplica por el Dr y se divide por (F26) queda:

D DD D

Nni DD ni

NniDD ni

c r

c r

r

r

r

r

• •

−= = ⇒ N

D DD D

c r

c r=

−• (F29)

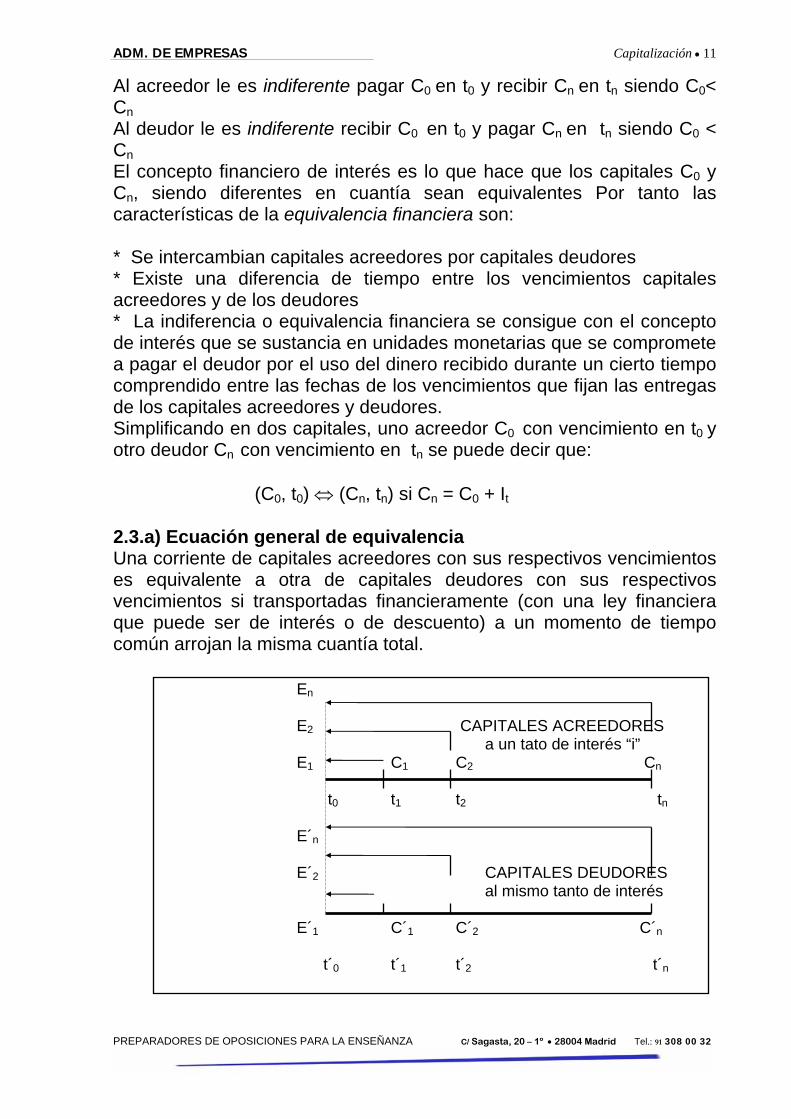

2.3.- La equivalencia financiera Es el postulado esencial sobre el que se cimienta todo el cálculo financiero Permite que se puedan intercambiar capitales de distinto signo (acreedores y deudores) y cuantía con vencimientos diferentes. Se puede decir que dos capitales con vencimientos distintos (C0, t0) y (Cn, tn) con equivalentes desde el punto de vista financiero si:

ADM. DE EMPRESAS Capitalización • 11

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

Al acreedor le es indiferente pagar C0 en t0 y recibir Cn en tn siendo C0< Cn Al deudor le es indiferente recibir C0 en t0 y pagar Cn en tn siendo C0 < Cn El concepto financiero de interés es lo que hace que los capitales C0 y Cn, siendo diferentes en cuantía sean equivalentes Por tanto las características de la equivalencia financiera son: * Se intercambian capitales acreedores por capitales deudores * Existe una diferencia de tiempo entre los vencimientos capitales acreedores y de los deudores * La indiferencia o equivalencia financiera se consigue con el concepto de interés que se sustancia en unidades monetarias que se compromete a pagar el deudor por el uso del dinero recibido durante un cierto tiempo comprendido entre las fechas de los vencimientos que fijan las entregas de los capitales acreedores y deudores. Simplificando en dos capitales, uno acreedor C0 con vencimiento en t0 y otro deudor Cn con vencimiento en tn se puede decir que:

(C0, t0) ⇔ (Cn, tn) si Cn = C0 + It

2.3.a) Ecuación general de equivalencia Una corriente de capitales acreedores con sus respectivos vencimientos es equivalente a otra de capitales deudores con sus respectivos vencimientos si transportadas financieramente (con una ley financiera que puede ser de interés o de descuento) a un momento de tiempo común arrojan la misma cuantía total.

En E2 CAPITALES ACREEDORES a un tato de interés “i” E1 C1 C2 Cn t0 t1 t2 tn E´n E´2 CAPITALES DEUDORES al mismo tanto de interés E´1 C´1 C´2 C´n t´0 t´1 t´2 t´n

ADM. DE EMPRESAS Capitalización • 12

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

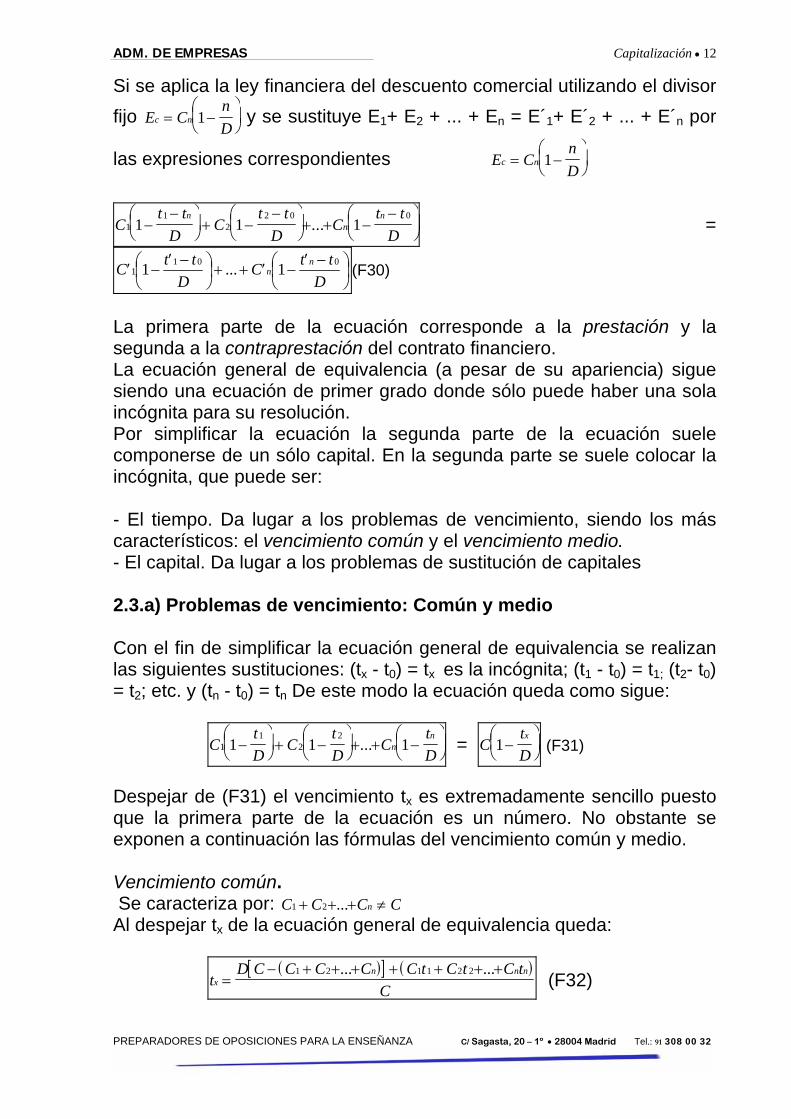

Si se aplica la ley financiera del descuento comercial utilizando el divisor fijo E C

nD

c n= −⎛⎝⎜

⎞⎠⎟1 y se sustituye E1+ E2 + ... + En = E´1+ E´2 + ... + E´n por

las expresiones correspondientes E CnD

c n= −⎛⎝⎜

⎞⎠⎟1

C

t tD

Ct t

DC

t tD

nn

n1

12

2 0 01 1 1−

−⎛⎝⎜

⎞⎠⎟ + −

−⎛⎝⎜

⎞⎠⎟+ + −

−⎛⎝⎜

⎞⎠⎟... =

⎟⎠⎞

⎜⎝⎛ −′−′++⎟

⎠⎞

⎜⎝⎛ −′−′

DttC

DttC n

n001

1 1...1 (F30)

La primera parte de la ecuación corresponde a la prestación y la segunda a la contraprestación del contrato financiero. La ecuación general de equivalencia (a pesar de su apariencia) sigue siendo una ecuación de primer grado donde sólo puede haber una sola incógnita para su resolución. Por simplificar la ecuación la segunda parte de la ecuación suele componerse de un sólo capital. En la segunda parte se suele colocar la incógnita, que puede ser: - El tiempo. Da lugar a los problemas de vencimiento, siendo los más característicos: el vencimiento común y el vencimiento medio. - El capital. Da lugar a los problemas de sustitución de capitales 2.3.a) Problemas de vencimiento: Común y medio Con el fin de simplificar la ecuación general de equivalencia se realizan las siguientes sustituciones: (tx - t0) = tx es la incógnita; (t1 - t0) = t1; (t2- t0) = t2; etc. y (tn - t0) = tn De este modo la ecuación queda como sigue:

CtD

CtD

CtD

nn

11

22

1 1 1−⎛⎝⎜ ⎞

⎠⎟ + −

⎛⎝⎜ ⎞

⎠⎟+ + −

⎛⎝⎜ ⎞

⎠⎟... = C

tD

x1−⎛⎝⎜ ⎞

⎠⎟ (F31)

Despejar de (F31) el vencimiento tx es extremadamente sencillo puesto que la primera parte de la ecuación es un número. No obstante se exponen a continuación las fórmulas del vencimiento común y medio. Vencimiento común. Se caracteriza por: C C C Cn1 2+ + + ≠... Al despejar tx de la ecuación general de equivalencia queda:

( )[ ] ( )t

D C C C C C t C t C tC

xn n n

=− + + + + + + +1 2 1 1 2 2... ... (F32)

ADM. DE EMPRESAS Capitalización • 13

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

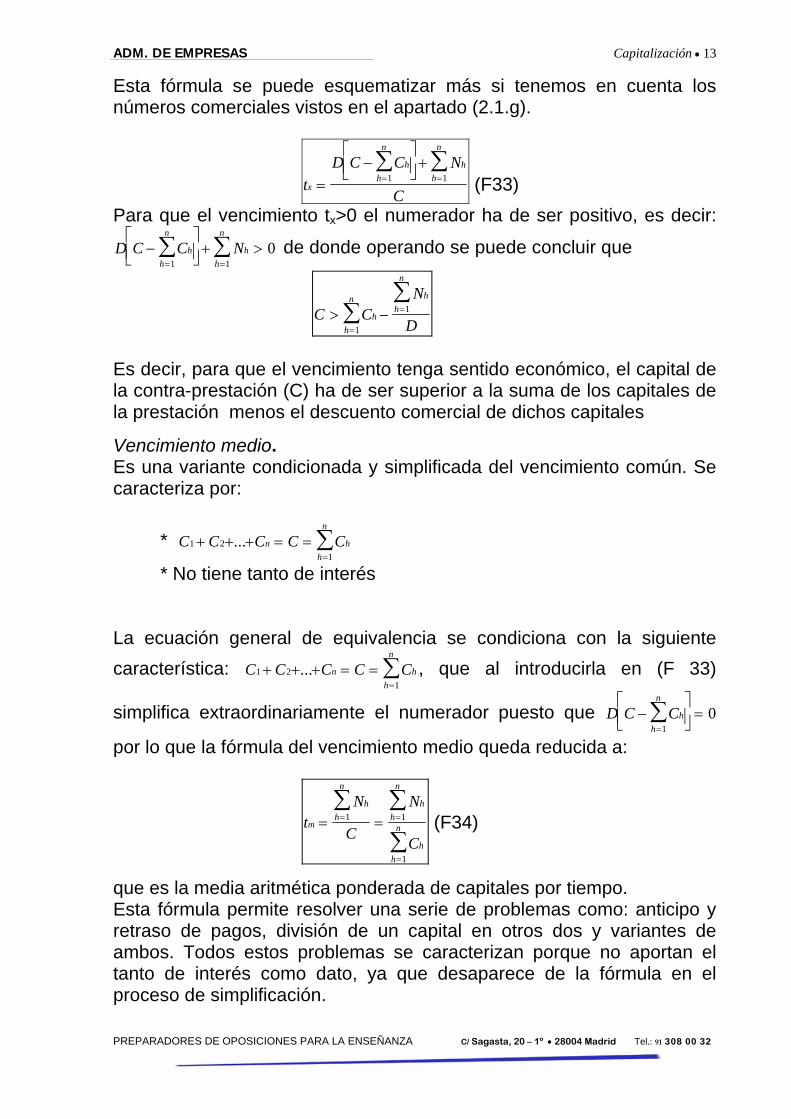

Esta fórmula se puede esquematizar más si tenemos en cuenta los números comerciales vistos en el apartado (2.1.g).

tD C C N

Cx

hh

n

hh

n

=−

⎡⎣⎢

⎤⎦⎥+

= =∑ ∑

1 1 (F33) Para que el vencimiento tx>0 el numerador ha de ser positivo, es decir:

D C C Nhh

n

hh

n

−⎡⎣⎢

⎤⎦⎥+ >

= =∑ ∑

1 10 de donde operando se puede concluir que

C CN

Dh

h

n hh

n

> −=

=∑∑

1

1

Es decir, para que el vencimiento tenga sentido económico, el capital de la contra-prestación (C) ha de ser superior a la suma de los capitales de la prestación menos el descuento comercial de dichos capitales

Vencimiento medio. Es una variante condicionada y simplificada del vencimiento común. Se caracteriza por: * C C C C Cn h

h

n

1 21

+ + + = ==∑...

* No tiene tanto de interés La ecuación general de equivalencia se condiciona con la siguiente característica: C C C C Cn h

h

n

1 21

+ + + = ==∑... , que al introducirla en (F 33)

simplifica extraordinariamente el numerador puesto que D C Chh

n

−⎡⎣⎢

⎤⎦⎥=

=∑

10

por lo que la fórmula del vencimiento medio queda reducida a:

tN

C

N

Cm

hh

n

hh

n

hh

n= == =

=

∑ ∑

∑1 1

1

(F34)

que es la media aritmética ponderada de capitales por tiempo. Esta fórmula permite resolver una serie de problemas como: anticipo y retraso de pagos, división de un capital en otros dos y variantes de ambos. Todos estos problemas se caracterizan porque no aportan el tanto de interés como dato, ya que desaparece de la fórmula en el proceso de simplificación.

ADM. DE EMPRESAS Capitalización • 14

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

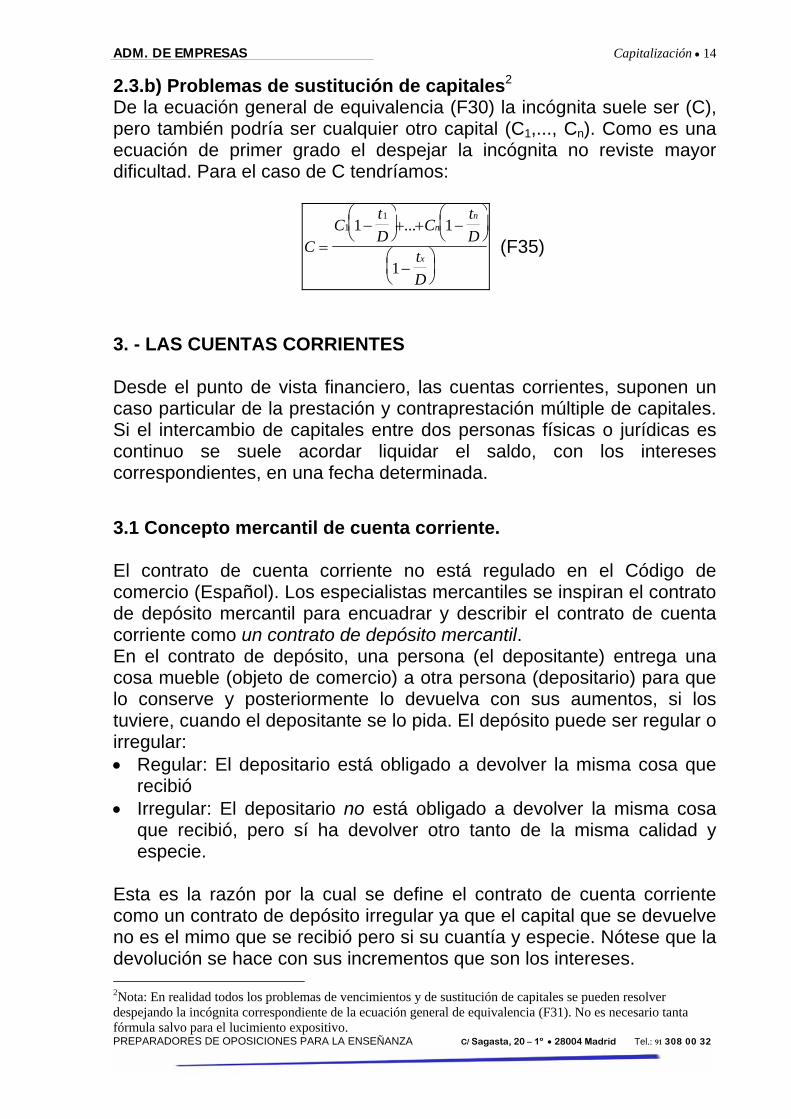

2.3.b) Problemas de sustitución de capitales2 De la ecuación general de equivalencia (F30) la incógnita suele ser (C), pero también podría ser cualquier otro capital (C1,..., Cn). Como es una ecuación de primer grado el despejar la incógnita no reviste mayor dificultad. Para el caso de C tendríamos:

CC

tD

CtD

tD

nn

x=

−⎛⎝⎜

⎞⎠⎟+ + −

⎛⎝⎜

⎞⎠⎟

−⎛⎝⎜

⎞⎠⎟

11

1 1

1

... (F35)

3. - LAS CUENTAS CORRIENTES Desde el punto de vista financiero, las cuentas corrientes, suponen un caso particular de la prestación y contraprestación múltiple de capitales. Si el intercambio de capitales entre dos personas físicas o jurídicas es continuo se suele acordar liquidar el saldo, con los intereses correspondientes, en una fecha determinada.

3.1 Concepto mercantil de cuenta corriente. El contrato de cuenta corriente no está regulado en el Código de comercio (Español). Los especialistas mercantiles se inspiran el contrato de depósito mercantil para encuadrar y describir el contrato de cuenta corriente como un contrato de depósito mercantil. En el contrato de depósito, una persona (el depositante) entrega una cosa mueble (objeto de comercio) a otra persona (depositario) para que lo conserve y posteriormente lo devuelva con sus aumentos, si los tuviere, cuando el depositante se lo pida. El depósito puede ser regular o irregular: • Regular: El depositario está obligado a devolver la misma cosa que

recibió • Irregular: El depositario no está obligado a devolver la misma cosa

que recibió, pero sí ha devolver otro tanto de la misma calidad y especie.

Esta es la razón por la cual se define el contrato de cuenta corriente como un contrato de depósito irregular ya que el capital que se devuelve no es el mimo que se recibió pero si su cuantía y especie. Nótese que la devolución se hace con sus incrementos que son los intereses. 2Nota: En realidad todos los problemas de vencimientos y de sustitución de capitales se pueden resolver despejando la incógnita correspondiente de la ecuación general de equivalencia (F31). No es necesario tanta fórmula salvo para el lucimiento expositivo.

ADM. DE EMPRESAS Capitalización • 15

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

3.1. a) Aspecto contable de la C/c: Rayado. Una empresa puede mantener una relación de cuenta corriente con un cliente o con un proveedor. El método de anotación y liquidación de los apuntes es puramente contable entre dos personas físicas o jurídicas: • Una: la persona que realiza las anotaciones contables en el libro

Mayor que es el tenedor • El titular de la c/c (que puede ser un cliente o un suministrador),

también se llama cuentacorrentista En el debe se registrarán las entregas que el responsable de la contabilidad (tenedor) hace al titular de la c/c y en el haber se registran las cantidades que se reciben. La matemática financiera se limita a calcular los intereses acreedores y deudores, establecer el saldo y anotarlo donde contablemente proceda. Por tanto el rayado se corresponde con el del libro mayor de contabilidad y dos columnas que se añaden para las anotaciones de los números comerciales (capitales por tiempo) que permitirán calcular los intereses. El rayado que se propone es el siguiente: El saldo puede ser deudor (+) o acreedor (-): • Es deudor o a favor del tenedor si la suma de capitales deudores es

mayor que la suma de capitales acreedores: si D > H ⇒ Sd (+) • Es acreedor o a favor del titular si D < H ⇒ Sa (-)

Titular de la cuenta corriente: Tanto de interés: Nombre: Sr. cuentacorentista Dirección Fecha de cierre: Fecha Concepto Capitales Saldo Fecha Día

s Números C.

hecho de la operación contable que anota el tenedor

Debe +

Haber -

1 Valor Debe

Haber

El tenedor entrega al titular

El tenedor recibe del titular

D/H

ZONA CONTABLE CÁLCULO DE

INTERESES Cuando se produce el hecho

Cuando el hecho tiene valor económico

1 Nota: En esta columna se pone el signo del saldo D= deudor o H= acreedor

ADM. DE EMPRESAS Capitalización • 16

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

3.1. b) Clasificación de las c/c Si todas las operaciones de compra-venta se hiciesen al contado no haría falta anotar los débitos y los créditos. La cuenta corriente obedece a la posibilidad de intercambiar capitales con distintos vencimientos y se puede pactar una fecha de cierre para liquidar la cuenta. También se puede pactar la existencia o no de intereses. Desde este punto de vista las cuentas corrientes se pueden clasificar en:

• Cuentas corrientes sin interés: no son objeto de este estudio • Cuentas corrientes con interés, que a su vez se subdividen en:

C/c con interés recíproco: se aplica idéntica tasa de interés a las cantidades deudoras y a las acreedoras

C/c con tantos de interés no recíproco: Las cantidades deudoras y las acreedoras devengan intereses con tantos de interés distintos.

C/c con tantos de interés variable: Los tantos de interés pueden variar a lo largo de la vida de la c/c tanto para los capitales acreedores como para los deudores en función de las circunstancias coyunturales externas (inflación, política monetarias, etc.)

3.2 Liquidación de las cuentas corrientes. Para liquidar una cuenta corriente, en la fecha de cierre, se procede en cuatro pasos: • Primero se calcula el saldo de capitales: Debe menos Haber • Segundo se hallan los intereses acreedores y los deudores y por

diferencia se obtiene el saldo de intereses • Tercero se suma el saldo de intereses a la columna de capitales que

tiene el mismo signo (saldo deudor a la columna de debe y acreedor a la columna de haber) y se procede a recalcular el saldo de capitales

• El saldo nuevo recalculado de capitales si es deudor se reclama al acreedor su cuantía y si es acreedor se le entrega o se anota en cuenta para el siguiente período.

Para realizar la liquidación de la cuenta corriente se han popularizado tres métodos que simplifican el proceso, sobre todo cuando el número de apuntes es extenso. Estos métodos son: Directo, indirecto y Hamburgués

ADM. DE EMPRESAS Capitalización • 17

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

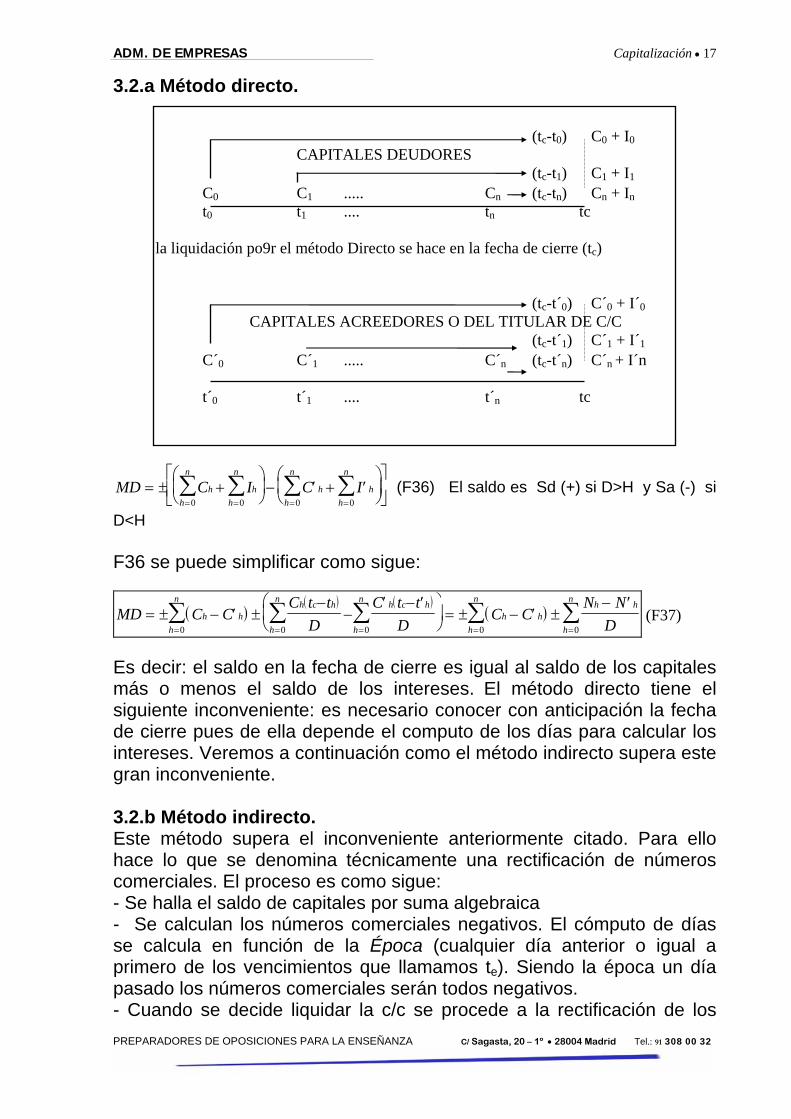

3.2.a Método directo.

MD C I C Ihh

n

hh

n

hh

n

hh

n

= ± +⎛⎝⎜

⎞⎠⎟ − ′ + ′

⎛⎝⎜

⎞⎠⎟

⎡

⎣⎢⎤

⎦⎥= = = =∑ ∑ ∑ ∑

0 0 0 0 (F36) El saldo es Sd (+) si D>H y Sa (-) si

D<H F36 se puede simplificar como sigue:

( )( ) ( )

( )MD C CC t t

DC t t

DC C

N ND

h hh c h

h

n h c h

h

n

h

n

h hh

n h h

h

n

= ± − ′ ±−

−′ − ′⎛

⎝⎜

⎞⎠⎟ = ± − ′ ±

− ′

= == = =∑ ∑∑ ∑ ∑

0 00 0 0 (F37)

Es decir: el saldo en la fecha de cierre es igual al saldo de los capitales más o menos el saldo de los intereses. El método directo tiene el siguiente inconveniente: es necesario conocer con anticipación la fecha de cierre pues de ella depende el computo de los días para calcular los intereses. Veremos a continuación como el método indirecto supera este gran inconveniente. 3.2.b Método indirecto. Este método supera el inconveniente anteriormente citado. Para ello hace lo que se denomina técnicamente una rectificación de números comerciales. El proceso es como sigue: - Se halla el saldo de capitales por suma algebraica - Se calculan los números comerciales negativos. El cómputo de días se calcula en función de la Época (cualquier día anterior o igual a primero de los vencimientos que llamamos te). Siendo la época un día pasado los números comerciales serán todos negativos. - Cuando se decide liquidar la c/c se procede a la rectificación de los

(tc-t0) C0 + I0 CAPITALES DEUDORES (tc-t1) C1 + I1 C0 C1 ..... Cn (tc-tn) Cn + In t0 t1 .... tn tc la liquidación po9r el método Directo se hace en la fecha de cierre (tc) (tc-t´0) C´0 + I´0 CAPITALES ACREEDORES O DEL TITULAR DE C/C (tc-t´1) C´1 + I´1 C´0 C´1 ..... C´n (tc-t´n) C´n + I´n t´0 t´1 .... t´n tc

ADM. DE EMPRESAS Capitalización • 18

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

números al multiplicar el saldo de capitales por los días que van desde la Época (te) a la fecha de cierre (tc) Nota: es necesario observar que la rectificación de números convierte el método indirecto en directo es decir - (t1-te) + (tc-te) = - t1+te+tc-te= (tc-t1) igual ocurre con el resto de los vencimientos. Los cáculos del método indirecto serían:

( )( ) ( ) ( ) ( )

( )MI C CC t t

DC t t

DC t t

DC t t

D

C C

Dt th h

h

n e n n e e n n eh h

h

n

c e=± − ′ − ±−

+ +−⎛

⎝⎜

⎞

⎠⎟

′ ′ −+ +

′ ′ −⎛

⎝⎜

⎞

⎠⎟

⎡

⎣⎢

⎤

⎦⎥ ±

− ′−

=

=∑∑

1

1 1 1 1 1... ...( )

m

La fórmula anterior se puede simplificar si (t1-te)=t1; (t2-te)=t2;...; (tn-te)=tn y (tc-te)=tc

( )( )

MI C CC t C t C C t

Dh h

h

n h hh

n

h hh

n

h hh

n

c

= ± − ′ +± ′ ′ ± − ′

⎡

⎣

⎢⎢⎢

⎤

⎦

⎥⎥⎥=

= = =∑∑ ∑ ∑

1

1 1 1m

(F38)

Es decir: el saldo en la fecha de cierre es igual al saldo de los capitales

( )C Ch hh

n

− ′⎛⎝⎜

⎞⎠⎟

=∑

1 menos el saldo de los intereses negativos

m C t C t

D

h hh

n

h hh

n

= =∑ ∑± ′ ′

⎛

⎝

⎜⎜⎜

⎞

⎠

⎟⎟⎟

1 1

más el saldo de los intereses rectificados ( )C C t

D

h hh

n

c− ′⎛

⎝

⎜⎜⎜

⎞

⎠

⎟⎟⎟

=∑

1

Números comerciales negativos C1 C2 ... Cn te t1 t2 ... tn tc Rectificación de números comerciales

ADM. DE EMPRESAS Capitalización • 19

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

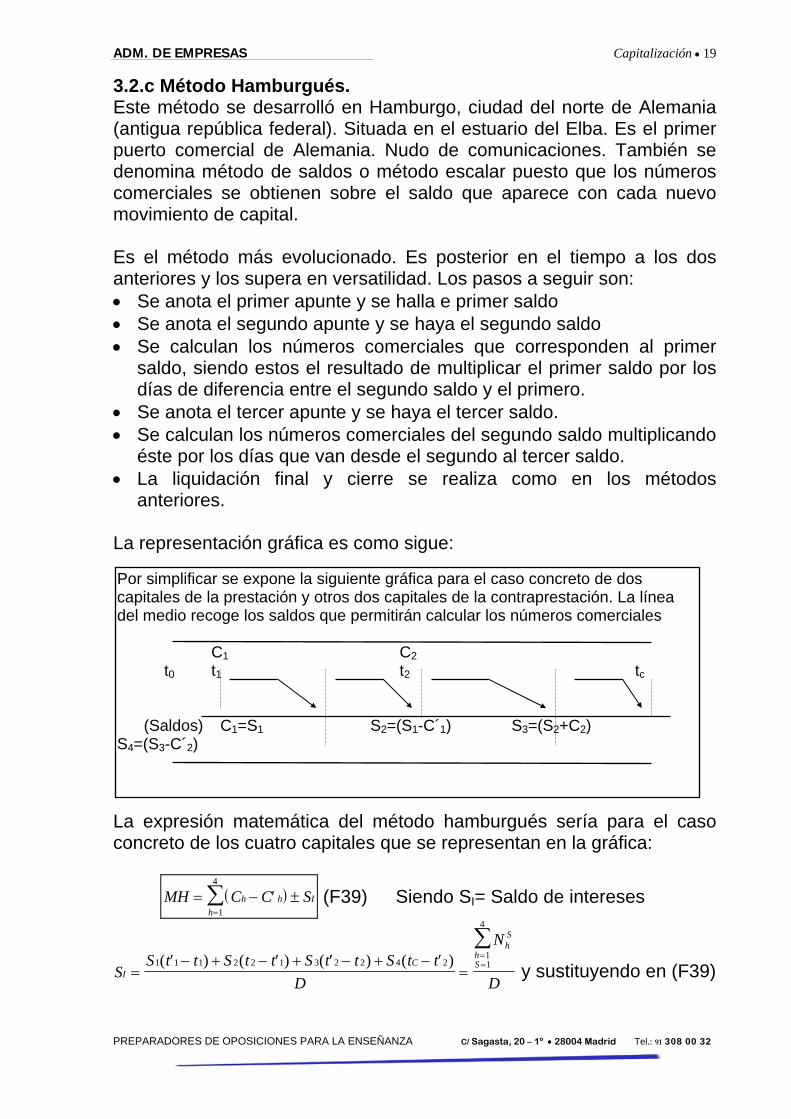

3.2.c Método Hamburgués. Este método se desarrolló en Hamburgo, ciudad del norte de Alemania (antigua república federal). Situada en el estuario del Elba. Es el primer puerto comercial de Alemania. Nudo de comunicaciones. También se denomina método de saldos o método escalar puesto que los números comerciales se obtienen sobre el saldo que aparece con cada nuevo movimiento de capital. Es el método más evolucionado. Es posterior en el tiempo a los dos anteriores y los supera en versatilidad. Los pasos a seguir son: • Se anota el primer apunte y se halla e primer saldo • Se anota el segundo apunte y se haya el segundo saldo • Se calculan los números comerciales que corresponden al primer

saldo, siendo estos el resultado de multiplicar el primer saldo por los días de diferencia entre el segundo saldo y el primero.

• Se anota el tercer apunte y se haya el tercer saldo. • Se calculan los números comerciales del segundo saldo multiplicando

éste por los días que van desde el segundo al tercer saldo. • La liquidación final y cierre se realiza como en los métodos

anteriores. La representación gráfica es como sigue: La expresión matemática del método hamburgués sería para el caso concreto de los cuatro capitales que se representan en la gráfica:

( )MH C C Sh h

hI= − ′ ±

=∑

1

4

(F39) Siendo SI= Saldo de intereses

SS t t S t t S t t S t t

D

N

DI

C

hS

hS

=′ − + − ′ + ′ − + − ′

===

∑1 1 1 2 2 1 3 2 2 4 2

11

4

( ) ( ) ( ) ( ) y sustituyendo en (F39)

Por simplificar se expone la siguiente gráfica para el caso concreto de dos capitales de la prestación y otros dos capitales de la contraprestación. La línea del medio recoge los saldos que permitirán calcular los números comerciales C1 C2 t0 t1 t2 tc (Saldos) C1=S1 S2=(S1-C´1) S3=(S2+C2) S4=(S3-C´2)

ADM. DE EMPRESAS Capitalización • 20

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

queda: ( )MH C C

N

Dh h

h

hS

hS= − ′ ±

=

==∑∑

1

4 11

4

(F40)

3.2.d) Los mismos métodos con otras variantes. En el caso de los intereses no recíprocos las fórmulas varían al tener que introducir dos divisores fijos: D para los números comerciales deudores y D´ para los acreedores. Igual ocurre para el caso de los intereses variables. Cuando varían se hace un corte hallando el saldo de los capitales e intereses anteriores y se comienza como si fuese de nuevo con el tanto ya cambiado. 4. - LA CAPITALIZACIÓN COMPUESTA La ley financiera de capitalización compuesta permite proyectar un capital presente (C0, t0) a un futuro determinado (tn) de tal manera que los intereses se acumulan al capital de forma productiva, es decir: los intereses se acumulan al capital para formar una nueva base sobre la que calcular los intereses para el período siguiente y así sucesivamente. 4.1. El interés compuesto: fórmula general El interés compuesto nos permite conocer el capital final o montante (Cn) al capitalizar periódicamente el capital inicial (C0). Los montantes sucesivos que se obtienen son: C0, C1, C2,...,Cn C0 C1 C2 C3 ...... Cn-1 Cn t0 t1 t2 t3 ...... tn-1 tn i El tanto de interés unitario permanece constante a lo largo de los ene períodos Siendo: C0=C0 También podemos decir que C0=C0(1+i)0; C1=C0+C0i= C0(1+i) También podemos decir que C1=C0(1+i)1 C2=C1+C1i= C0(1+i) + C0(1+i)i= C0(1+i) (1 + i) = C0(1+i)2

Llegamos así a la fórmula general de la capitalización o interés compuesto: C C in

n= +0 1( ) (F41) A partir de la fórmula (F41) se obtiene el resto de los posibles valores que pueden ser incógnitas:

ADM. DE EMPRESAS Capitalización • 21

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

( )( )C

Ci

C in

n nn

01

1=+

= + − n

CnC

iC C

in

=

⎛⎝⎜

⎞⎠⎟

+=

−+

log

log( )log log

log( )0 0

1 1 iCC

CC

n n nn=

⎛⎝⎜

⎞⎠⎟ − = −

0

1

01 1

4.2. El descuento compuesto: fórmula general El descuento compuesto surge de aplicar un tanto de descuento a un capital nominal con vencimiento futuro para obtener un capital efectivo con vencimiento actual. Es decir, partiendo de Cn con un tanto de descuento se llega a C0. Los capitales efectivos sucesivos que se obtienen son: Cn, Cn-1, Cn-2,...,C0 C0 C1 ...... Cn-2 Cn-1 Cn t0 t1 ...... tn-2 tn-1 tn El tanto de descuento unitario permanece constante a lo largo de los ene períodos d Siendo: Cn=Cn También podemos decir que Cn=Cn(1-d)0; Cn-1=Cn-Cnd= Cn(1-d) También podemos decir que Cn-1=Cn(1-d)1 Cn-2=Cn-1-Cn-1d= Cn(1-d)1- Cn(1-d)1d= Cn(1-d)1 (1-d) = Cn(1-d)2

Siguiendo la secuencia podemos concluir que: Cn-n=C0=Cn-(n-1)-C n-(n-1)d=Cn(1-d)n-1 + Cn(1-d)n-1d=Cn(1-d)n-1(1-d)1=Cn(1-d)n

Llegamos así a la fórmula general del descuento compuesto C C dn

n0 1= −( ) (F42) de donde se obtienen las siguientes incógnitas:

( )( )C

Cd

C dn nn=

−= − −0

01

1 ( )n

CC

dC C

dn n

=

⎛⎝⎜

⎞⎠⎟

−=

−−

log

loglog log

log( )

0

0

1 1 dCC

CCn

n

nn= −

⎛⎝⎜

⎞⎠⎟ = −1 1

0

1

0

4.3. Tantos equivalentes Se dice que dos tantos diferentes son equivalentes si aplicados al mismo capital durante el mismo tiempo proporcionan intereses o descuentos de igual cuantía Si la unidad de tiempo se fracciona en eme partes podemos comparar la equivalencia del tanto referido a la emésima parte con la del tanto referido a la unidad de tiempo.

ADM. DE EMPRESAS Capitalización • 22

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

En capitalización simple los tantos equivalentes son proporcionales al

tiempo, tal como se deduce de (F43), siendo: i m i m= • ( ) y iim

m( ) = En capitalización compuesta los tantos equivalentes tienen una relación exponencial. De (F44) se puede despejar “i” o i(m), El tanto “i” se llama efectivo o TAE (tanto anual equivalente):

( )TAE i i mm= = + −1 1( ) (F45)

y el tanto i(m) se llama tanto efectivo emésimo:

( )i im m( ) = + −1 11

(F46) 4.3.a) Tanto nominal anual La fórmula (F46) permite conocer un tanto efectivo, por ejemplo trimestral o mensual conocido un tanto efectivo anual “i”, de una manera un poco compleja y para entendidos. Una manera mucho más sencilla de encontrar el tanto efectivo emésimo lo proporciona el tanto nominal anual o bancario. Es un tanto proporcional que aparece en los contratos financieros y permite encontrar el tanto efectivo emésimo por simple división. Se representa como J(m) donde (m) indica la fracción de tiempo donde se producen los vencimientos de los intereses: mensual (m=12), trimestral (m=4), etc.

iJm

mm

( )( )

= (F47) y también J i mm m( ) ( )= • (F48) 4.3.b) Tanto anual equivalente en función del tanto nominal (J(m)) Es el tanto efectivo o real “i” que se obtiene de sustituir (F47) en (F46):

TAE iJm

mm

= = +⎛⎝⎜

⎞⎠⎟ −1 1

( ) (F49)

4.3.c) Tanto instantáneo Es un tanto nominal anual capitalizable pos instantes de tiempo, es decir cuando la unidad de tiempo se fracciona infinitamente o cuando (m) tiende a infinito:

) 0 i 1 En capitalización simple: 1+ i = 1+ m i(m)• (F43) 0 { 1 2 ...... m En capitalización

ADM. DE EMPRESAS Capitalización • 23

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

( )( ) ( )

J LimJ Lim i m Limi

m

L Hôpitali L i

m

m

L im

mm

mm

m m

( ) ( )

( )( )∞

→∞ →∞ →∞

• •

= = + −⎡⎣⎢

⎤⎦⎥ =

+ −⎡⎣⎢

⎤⎦⎥= ′ =

+ + −⎛⎝⎜

⎞⎠⎟

−= +1 1

1 1

1

1 11

1 11

1 1

2

2

Luego: J L i( ) ( )∞ = +1 (F50) es decir El tanto instantáneo es igual al logaritmo neperiano de (1+i) 5. - CONCLUSIONES • Desde el punto de vista del acreedor el interés es el precio que cobra

por el capital prestado. • La forma que permite calcular los intereses depende de los pactos

entre acreedor y deudor. La capitalización simple se utiliza para períodos inferiores o iguales al año y la compuesta para los superiores, tal como se deduce de la siguiente gráfica comparativa.

a)Gráfica de la capitalización simple La capitalización simple Cn= C0(1+ni) es una ecuación lineal de coeficiente angular “i” que tiene el siguiente campo de definición suponiendo que C0 = 1: Para n= 0 Cn = 1; para n = 1 Cn = (1+i) y cuando n 8 el montante Cncrece indefinidamente. La primera derivada respecto del tiempo (Cn´= i) es positiva y la función es creciente

Capital (1+i) 1 0 1

Tiempo

b) Gráfica de la capitalización compuesta La capitalización compuesta Cn= C0(1+i)n

es una ecuación exponencial que tiene el siguiente campo de definición suponiendo que C0 = 1: Para n= 0 Cn = 1; para n = 1 Cn = (1+i) y cuando n 8 el montante Cncrece indefinidamente. La primera derivada respecto del tiempo [Cn´= (1+i)nL(1+i) > 0] es positiva y la función es creciente La segunda derivada [Cn´´= (1+i)nL2(1+i) > 0] muestra la convexidad de la función

Capital (1+i) 1 0 1

Tiempo

ADM. DE EMPRESAS Capitalización • 24

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

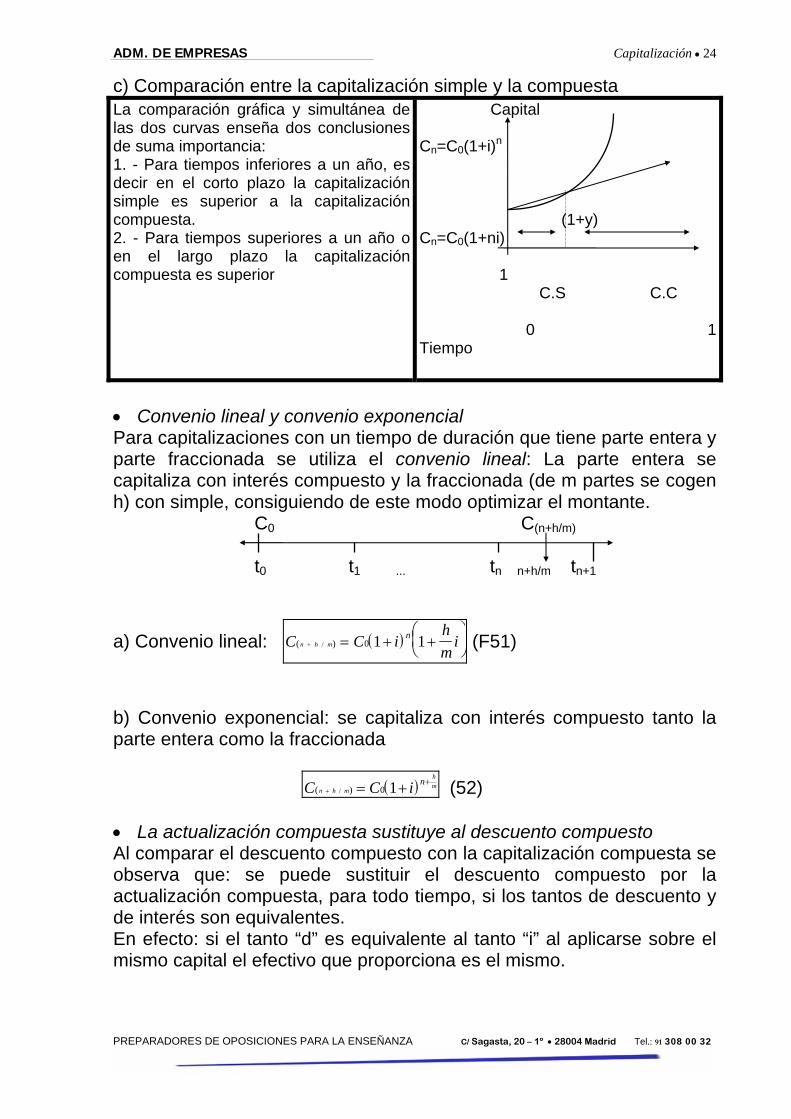

c) Comparación entre la capitalización simple y la compuesta La comparación gráfica y simultánea de las dos curvas enseña dos conclusiones de suma importancia: 1. - Para tiempos inferiores a un año, es decir en el corto plazo la capitalización simple es superior a la capitalización compuesta. 2. - Para tiempos superiores a un año o en el largo plazo la capitalización compuesta es superior

Capital Cn=C0(1+i)n (1+y) Cn=C0(1+ni) 1 C.S C.C 0 1

Tiempo

• Convenio lineal y convenio exponencial Para capitalizaciones con un tiempo de duración que tiene parte entera y parte fraccionada se utiliza el convenio lineal: La parte entera se capitaliza con interés compuesto y la fraccionada (de m partes se cogen h) con simple, consiguiendo de este modo optimizar el montante. C0 C(n+h/m) t0 t1 ... tn n+h/m tn+1

a) Convenio lineal: ( )C C ihm

in h mn

( )/+ = + +⎛⎝⎜

⎞⎠⎟0 1 1 (F51)

b) Convenio exponencial: se capitaliza con interés compuesto tanto la parte entera como la fraccionada

( )C C in h m

hmn

( )/+ = + +0 1 (52)

• La actualización compuesta sustituye al descuento compuesto Al comparar el descuento compuesto con la capitalización compuesta se observa que: se puede sustituir el descuento compuesto por la actualización compuesta, para todo tiempo, si los tantos de descuento y de interés son equivalentes. En efecto: si el tanto “d” es equivalente al tanto “i” al aplicarse sobre el mismo capital el efectivo que proporciona es el mismo.

ADM. DE EMPRESAS Capitalización • 25

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32

Descontar C C dn

n0 1= −( )

Actualizar ( )C C in

n0 1= + −

C0 Cn t0 ........... tn Si se igualan las dos ecuaciones queda: C d C in

nn

n( ) ( )1 1− = + − La ecuación simplificada será: ( ) ( )1 1 1− = + −d i (F53) de donde fácilmente se despeja:

d

ii

=+1 y el tanto de interés es i

dd

=−1

Si los tantos son equivalentes es mucho más cómodo utilizar la actualización compuesta que es descuento compuesto pues según (F53) se pueden sustituir. 6. - REFERENCIAS BIBLIOGRÁFICAS Y DOCUMENTALES

• Matemáticas financieras.

Autor: Gabriel Rodríguez Martínez Ed. Editex. Madrid 1994

• Matemáticas de las operaciones financieras. Autor: Lorenzo Gil Peláez De. Rodagraf,S.A. Madrid 1982

• Análisis de las operaciones financieras bancarias y bursátiles Autor: Vicente T. González Catalá De. Ediciones de las ciencias sociales,S.A. Madrid 1992

ADM. DE EMPRESAS Capitalización • 26

PREPARADORES DE OPOSICIONES PARA LA ENSEÑANZA C/ Sagasta, 20 – 1º • 28004 Madrid Tel.: 91 308 00 32