93

Trends di Economia Internazionale Globalizzazione, Investimenti e Commercio Estero Massimo Del Gatto Versione preliminare del 3 ottobre 2017

Trends di Economia InternazionaleGlobalizzazione, Investimenti e Commercio Estero

Massimo Del Gatto

Versione preliminare del 3 ottobre 2017

What an extraordinary episode in the economic progress of man that age was which came to anend in August, 1914! The greater part of the population, it is true, worked hard and lived at a lowstandard of comfort, yet were, to all appearances, reasonably contented with this lot. But escapewas possible, for any man of capacity or character at all exceeding the average, into the middleand upper classes, for whom life offered, at a low cost and with the least trouble, conveniences,comforts, and amenities beyond the compass of the richest and most powerful monarchs of otherages. The inhabitant of London could order by telephone, sipping his morning tea in bed, thevarious products of the whole earth, in such quantity as he might see fit, and reasonably expecttheir early delivery upon his doorstep; he could at the same moment and by the same meansadventure his wealth in the natural resources and new enterprises of any quarter of the world,and share, without exertion or even trouble, in their prospective fruits and advantages; or hecould decide to couple the security of his fortunes with the good faith of the townspeople of anysubstantial municipality in any continent that fancy or information might recommend. He couldsecure forthwith, if he wished it, cheap and comfortable means of transit to any country or climatewithout passport or other formality, could despatch his servant to the neighboring office of a bankfor such supply of the precious metals as might seem convenient, and could then proceed abroad toforeign quarters, without knowledge of their religion, language, or customs, bearing coined wealthupon his person, and would consider himself greatly aggrieved and much surprised at the leastinterference. But, most important of all, he regarded this state of affairs as normal, certain, andpermanent, except in the direction of further improvement, and any deviation from it as aberrant,scandalous, and avoidable. The projects and politics of militarism and imperialism, of racial andcultural rivalries, of monopolies, restrictions, and exclusion, which were to play the serpent to thisparadise, were little more than the amusements of his daily newspaper, and appeared to exercisealmost no influence at all on the ordinary course of social and economic life, the internationalizationof which was nearly complete in practice.

[J.M. Keynes, The Economic Consequences of the Peace, Ch. II, 1919]

Indice

1 Il processo di ‘globalizzazione’ 61.1 La prima ondata di globalizzazione (1890-1914) . . . . . . . . . . . . . . . . . . . . 61.2 La deglobalizzazione tra le due guerre mondiali . . . . . . . . . . . . . . . . . . . . 91.3 La seconda ondata di globalizzazione (1945-1980) . . . . . . . . . . . . . . . . . . . 101.4 Somiglianze e differenze tra la prima e la seconda ondata . . . . . . . . . . . . . . 111.5 La terza ondata di globalizzazione: le Global Value Chains . . . . . . . . . . . . . . 121.6 L’impatto delle Global Value Chains sul commercio internazionale . . . . . . . . . 14

2 Commercio internazionale 182.1 Evoluzione storica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.2 La dimensione geografica del commercio internazionale . . . . . . . . . . . . . . . . 222.3 La dimensione settoriale del commercio internazionale . . . . . . . . . . . . . . . . 25

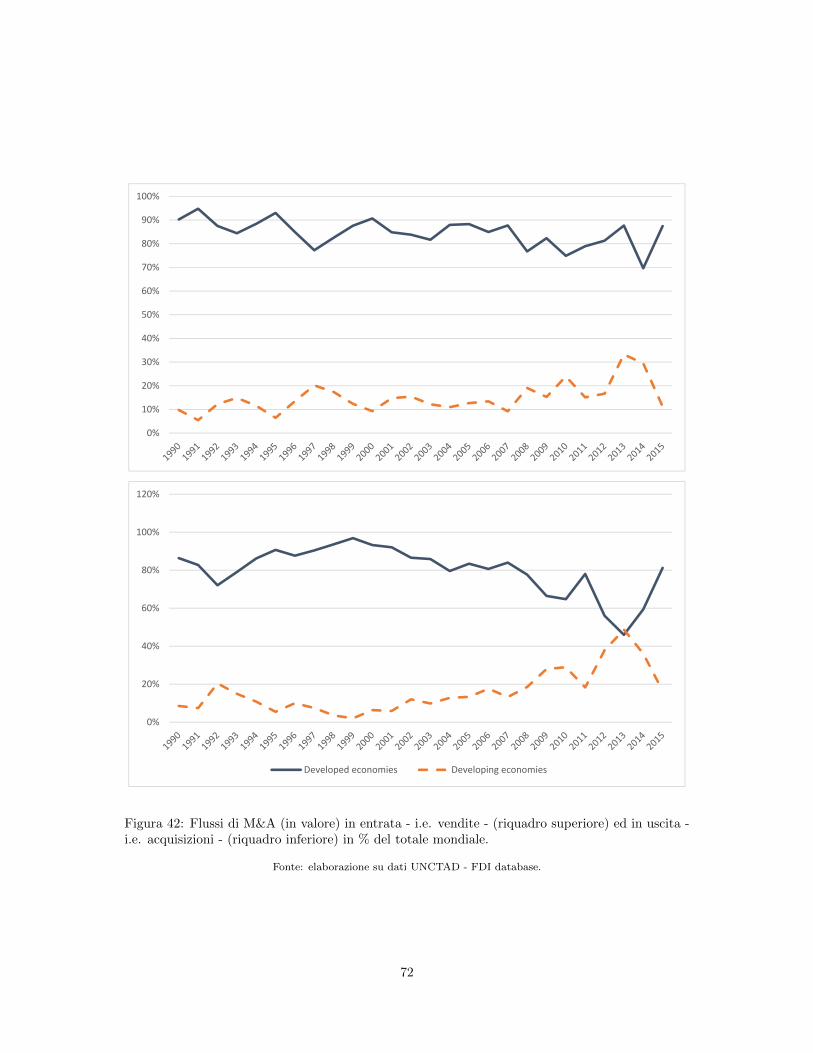

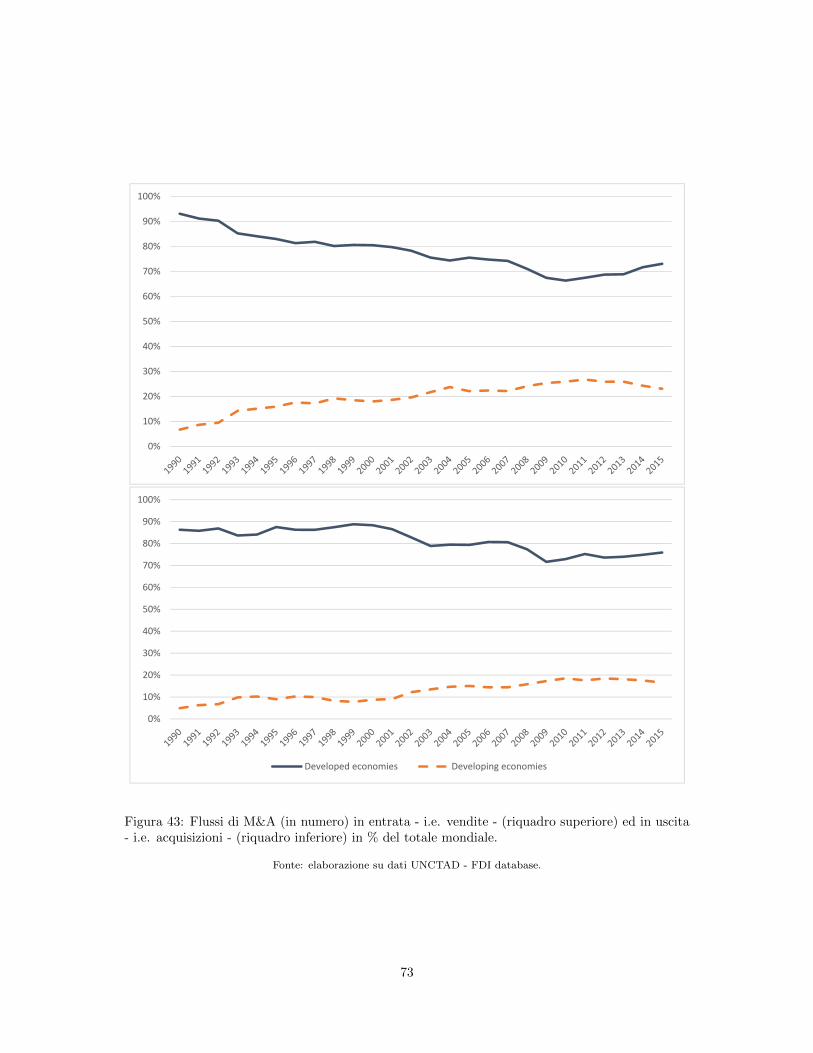

3 Investimenti Diretti Esteri 283.1 Evoluzione storica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.2 L’impatto della crisi economico-finanziaria del 2007-2008 . . . . . . . . . . . . . . . 313.3 Le operazioni di M&A . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.4 Imprese multinazionali e commercio intra-gruppo . . . . . . . . . . . . . . . . . . . 33

4 Focus sull’economia italiana 364.1 Partecipazione nelle Global Value Chains . . . . . . . . . . . . . . . . . . . . . . . 364.2 Commercio estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.3 Investimenti Diretti Esteri e commercio intra-gruppo . . . . . . . . . . . . . . . . . 40

2

Glossario delle abbreviazioniricorrenti

• GVC Global Value Chain (Catena Globale del Valore)

• EU European Union

• FDI Foreign Direct Investment (IDE - Investimenti Diretti Esteri)

• GDP Gross Domestic Product (PIL - Prodotto Interno Lordo)

• M&A Mergers and Acquisitions (operazioni di Fusione ed Acquisizione). Nel testo si fasempre riferimento alle M&A transfrontaliere (cross-border M&As)

• MNE Multinational enterprises (imprese multinazionali)

• NAFTA North American Free Trade Agreement

• OECD Organisation for Economic Co-operation and Development (OCSE - Organizzazioneper la Cooperazione e lo Sviluppo Internazionale)

• PTA Preferential Trade Agreements (accordi preferenziali per il commercio)

• PVS Paesi in Via di Sviluppo (Developing Economies)

• SITC Standard International Trade Classification

• WTO World Trade Organization (OMC - Organizzazione Mondiale per il Commercio)

3

Prefazione

Insegnando Macroeconomia ed Economia Internazionale, ho spesso avvertito l’esigenza di proporre

ai miei studenti una ‘rappresentazione’ visivamente efficace degli andamenti di medio/lungo periodo

relativi a fenomeni quali il livello e la direzione dei flussi di commercio e degli investimenti diretti

esteri, l’affermarsi delle multinazionali e le catene globali del valore: grandi temi di economia

internazionale che affondano le radici nei cambiamenti strutturali che hanno interessato i sistemi

economici a partire dalla rivoluzione industriale e che compongono il quadro del cosiddetto processo

di ‘globalizzazione’.

Per introdurre agli aspetti teorici relativi a tali argomenti, i manuali di economia internazionale

e di macroeconomia partono da descrizioni grafiche basate sui dati. Tuttavia, lo spazio che un

manuale puo dedicare a tabelle e grafici introduttivi e per forza di cose limitato e tende a non

soddisfare l’esigenza di un supporto ‘visivo’ didatticamente efficace. D’altro canto, il desiderio

di una rappresentazione che vada sufficientemente indietro nel tempo da cogliere gli equilibri e

le tendenze di lungo periodo e che sia, al contempo, sufficientemente aggiornata da cogliere i

cambiamenti piu recenti si scontra di solito con il costo opportunita dell’estrarre ed elaborare dati

ad hoc: costo spesso troppo alto per i tempi di una lezione. Di solito si ricorre pertanto ad un mix

di fonti: qualche immagine dai manuali di riferimento, dati che per vari motivi sono gia presenti

nel disco fisso del proprio computer, figure tratte da articoli scientifici o di giornale e dai report

dei vari organismi internazionali.

Di qui l’idea di raccogliere in un volume l’analisi descrittiva relativa ad alcuni aspetti chiave

dell’economia internazionale, concentrandosi su elementi di lungo periodo.

L’analisi che si propone e marcatamente descrittiva ed i commenti non entrano mai, o lo fanno

soltanto marginalmente, nella spiegazione dei fenomeni e nell’individuazione delle cause. Tali

aspetti sono interamente lasciati al lettore. Le figure descrivono i fatti nella maniera piu obiettiva

possibile ad un livello di corso universitario, anche di livello avanzato.

Il volume e innanzitutto una ‘raccolta’ (di figure). Nella maggior parte dei casi, i grafici riportati

sono prodotti mediante elaborazione di dati internazionali estrapolati dai principali databases

4

internazionali. In altri casi, le immagini provengono da (poche) pubblicazioni selezionate, quali

il World Trade Report del WTO (ed. 2013), il World Investment Report dell’UNCTAD (ed.

2013 e 2016) ed alcune pubblicazioni dell’OECD, davvero ben realizzate e rispetto alle quali si

sarebbe difficilmente potuto fare di meglio. Ringrazio le istituzioni economiche internazionali per

il permesso accordato nell’utilizzo delle figure.

Il fatto che l’esposizione sia totalmente priva di riferimenti teorici dovrebbe rendere la lettura

interessante anche al di fuori di un’aula universitaria. Credo infatti che chiunque si interessi

di questioni legate all’economia internazionale abbia avvertito, almeno una volta, l’esigenza di

disporre di analisi descrittive su alcuni degli aspetti trattati in questo volume. Spero non sia andato

del tutto vano il tentativo di comporre tali aspetti in un quadro per quanto possibile unitario e

mi auguro che l’approccio descrittivo di volta in volta adottato componga, almeno parzialmente,

le esigenze delle varie tipologie di lettori.

Sebbene l’inquadramento di lungo periodo metta al riparo dall’esigenza di aggiornamento con-

tinuo, mi piacerebbe procedere in futuro a revisioni ed aggiornamenti sulla base dell’aumentata

informazione disponibile, da un lato, e dei commenti che chiunque vorra farmi pervenire, dall’altro.

Per il momento, la stesura ha beneficiato del contributo di alcuni colleghi e di alcuni studenti. Tra

questi ultimi, ringrazio affettuosamente Antonio Palombizio, Edoardo Vitullo, Enrico Donatelli,

Lorenzo Cellini e Morris Ciotola.

5

Capitolo 1

Il processo di ‘globalizzazione’

Il termine globalizzazione e utilizzato con riferimento ad un complesso insieme di fenomeni, tra

loro interconnessi, che investono la sfera della integrazione economica, sociale e culturale su scala

mondiale. Sebbene il concetto di fondo faccia riferimento ad un fenomeno senz’altro riscontrabile

anche in epoche lontane (si pensi all’Impero Romano, che nella sua massima estensione interessava

ben 53 dei 196 paesi attualmente riconosciuti a livello internazionale), il termine, e l’utilizzo dello

stesso con riferimento ad una serie di aspetti caratteristici dei processi di integrazione in tempi

moderni, sono legati a tempi recenti.

L’analisi di tre variabili - immigrazione, esportazioni ed investimenti diretti esteri (FDI), puo

servire ad individuare nettamente tre fasi di globalizzazione (Figura 1). La prima coincide con

la fine del XIX secolo ed e seguita da una fase di deglobalizzazione intercorsa tra le due guerre

mondiali; la seconda inizia nel secondo dopoguerra e termina con gli anni ’80; la terza puo esser

fatta partire dal 1980. Le prossime pagine discutono brevemente similarita e differenze in tali

ondate di globalizzazione, con particolare attenzione all’aspetto dell’integrazione commerciale1

1.1 La prima ondata di globalizzazione (1890-1914)

La rivoluzione industriale, che molti economisti amano far partire dal 1776, data della pubblicazione

della Ricchezza delle Nazioni di Adam Smith, segna l’inizio di una grande fase di integrazione a

livello mondiale. L’attuale struttura mondiale del commercio risale in gran parte a quel periodo,

quando l’innovazione tecnologica nel campo dei trasporti e delle comunicazioni ridusse decisamente,

e bruscamente, il costo del trasporto di merci, tecnologia e capitale, sia fisico sia umano. Nella

prima fase di tale processo, detta anche prima eta dell’oro del commercio internazionale, gioca un

1Su tali temi: Baldwin and Martin (1999) e De Benedictis ed Helg (2002).

6

ruolo fondamentale l’invenzione della motore a vapore. Perfezionato gia nel 1765 da James Watt,

ma pienamente utilizzato solo dall’inizio dell’ottocento, il motore rivoluzione il mondo dei trasporti,

a partire dalle navi. Gia dal 1830 era possibile attraversare regolarmente l’Oceano Atlantico, mentre

l’apertura del Canale di Suez nel 1869 fornı un contributo importante al processo di riduzione dei

tempi e dei costi di trasporto tra il vecchio ed il nuovo continente. Fino ad allora, infatti, le navi

a vapore non potevano trasportare abbastanza carbone per circumnavigare l’Africa. I costi dei

trasporti transatlantici scesero complessivamente di circa il 60% in soli tre decenni, tra il 1870 ed il

1900 (Lundgren, 1996). L’altro simbolo della rivoluzione industriale, legato al motore a vapore, fu

il treno. L’importanza delle vie navigabili interne (le quali avevano permesso la riduzione dei costi

di trasporto nell’entroterra gia alla fine del settecento) fu presto eclissata dal boom ferroviario.

La Prima linea ferroviaria del mondo, la Stockton & Darlington Railway, fu inaugurata nel 1825;

nella seconda meta del XIX secolo, linee ferroviarie furono costruite nell’Europa occidentale e negli

Stati Uniti. I costi del trasporto interno diminuirono di oltre il 90% tra il 1800 e il 1910.

La riduzione dei costi di trasporto si accompagno, grazie ad altre invenzioni, ad una riduzione

dei costi di comunicazione. In un certo senso, l’invenzione del telegrafo elettronico nel 1840 inau-

guro la moderna era della comunicazione globale in tempo reale. Il primo messaggio telegrafico

transatlantico fu inviato nell’ agosto 1858, riducendo il tempo di comunicazione tra l’Europa e il

Nord America da dieci giorni - il tempo impiegato per consegnare un messaggio con la nave - a

pochi minuti.

Questa perdita di importanza del concetto di distanza fisica (‘The death of distance’, secondo

una espressione ricorrente - si legga in proposito Cairncross, 1997) segno in maniera indelebile la

storia economica del paesi e si tradusse in una accelerazione nei flussi commerciali internazionali,

nei movimenti di capitale e nei flussi migratori (cfr. ancora Figura 1). Le esportazioni mondiali

aumentarono in media del 3.4% ogni anno, ben al di sopra della crescita del PIL mondiale (2.1%

annua). La quota di esportazioni globali rispetto a quest’ultimo aumento costantemente, raggiun-

gendo al culmine, nel 1913, livelli che non furono superati fino al 1960 (Maddison, 2001). Dalla

meta dell’ottocento la popolazione mondiale aumento di circa 6 volte, la produzione mondiale di

60 volte ed il commercio internazionale di circa 140 volte (Maddison, 2008).

A dispetto della straordinaria complessita e dimensione dei cambiamenti a livello di integrazione

economica internazionale, i sistemi economici del XIX secolo erano caratterizzati da una politica

internazionale relativamente semplice. Il sistema monetario si basava in larga misura sul Gold

Standard, adottato dalla Gran Bretagna nel 1820, dalla Germania nel 1872, e successivamente da

altri Paesi Europei quali Danimarca, Norvegia e Svezia (1873), Paesi Bassi (1875), Belgio, Francia

e Svizzera (1876), nonche dagli Stati Uniti nel 1879. Alla fine del 1880, seguendo le orme della

Gran Bretagna, tutti questi Paesi avevano fissato il valore della propria valuta a quello dell’oro,

7

con la conseguenza che ogni moneta aveva un tasso di cambio fisso con ogni altra. Cio eliminava

il rischio di cambio creando di fatto una sistema monetario unico mondiale (Frieden, 2006). Il

periodo tra il 1870 e il 1914 fu in effetti un periodo di grande stabilita dal punto di vista del

commercio internazionale e dei flussi di capitali.

Nel 1860, la stipula del trattato di Cobden-Chevalier, che aveva l’obiettivo di migliorare i

rapporti diplomatici tra Gran Bretagna e Francia e ridurre bilateralmente le barriere tariffarie

al commercio, sfocio, ‘attraverso un serie di circostanze fortuite’ (Irwin, 1995), in una catena di

accordi bilaterali che di fatto generarono una sorta di grande accordo multilaterale. Ne seguı un

periodo di forte liberalizzazione del commercio internazionale.2 Inoltre, gli estesi legami imperiali

e coloniali fecero sı che gran parte dell’economia mondiale fosse automaticamente attratta nel-

l’ambito del commercio liberale costituitosi tra i Paesi europei dopo il 1860: le colonie francesi,

tedesche, belghe e olandesi essenzialmente adottarono gli stessi codici tariffari dei loro Paesi d’o-

rigine, mentre i Paesi dipendenti dalla Gran Bretagna, come l’India, applicarono la stessa bassa

tariffa non discriminatoria ai vari Paesi esteri, oltre che alle importazioni britanniche.

Al contempo, vennero promosse politiche di coordinamento a livello internazionale volte a mi-

gliorare l’utilizzo delle nuove tecnologie di comunicazione. Nel 1873 fu costituita l’Unione Interna-

zionale Telegrafica (ITU). Nel 1893 fu fondato lo ‘United International Bureau for the Protection of

Intellectual Property’ (BIRPI) con il compito di amministrare i recenti negoziati della Convenzione

di Berna per i diritti d’autore delle opere letterarie e artistiche. Si tenne inoltre la Convenzione di

Parigi per la protezione della proprieta industriale. Molte di queste innovazioni politiche interna-

zionali della seconda meta del ’900 fornirono le basi per la costituzione della Societa delle Nazioni

(1919) e dell’Organizzazione delle Nazioni Unite (1945).

In questa fase di integrazione economica, la Gran Bretagna svolse un ruolo centrale nell’econo-

mia globale, essenziale per la comprensione degli accordi politico-economici del periodo. L’impulso

alla liberalizzazione del commercio mondiale venne quasi interamente dalla Gran Bretagna. Tappe

degna di nota sono: l’abrogazione, nel 1846, dei dazi sul grano; l’abrogazione, nel 1849, del ‘Na-

vigation Acts’ (che limitava il commercio estero tra la Gran Bretagna e le sue colonie); l’invito,

rivolto alla Francia, alla negoziazione del trattato Cobden-Chevalier, nel 1860.

A differenza dei processi di integrazione commerciale piu recenti (si pensi al processo d’inte-

grazione economica in Europa), il processo di integrazione che caratterizzo la prima ondata di

globalizzazione non nasce da un disegno istituzionale e non e opera di istituzioni sovranazionali.

Esso si delinea attraverso accordi bilaterali separati o da impegni individuali. Cio fu elemento

2Il trattato includeva infatti anche un’incondizionata ‘clausola della nazione piu favorita’, che garantiva ugualee non discriminatorio trattamento se la Francia o la Gran Bretagna avessero abbassato le tariffe verso Paesi terzi.Mentre la Gran Bretagna applico le riduzioni tariffarie del trattato a tutti i Paesi, la Francia adotto un sistematariffario a due livelli, con aliquote tariffarie piu basse per la Gran Bretagna e tassi piu elevati per gli altri.

8

di successo e di debolezza allo stesso tempo: negli ultimi tre decenni del secolo, per proteggere i

produttori nazionali contro la crescente concorrenza mondiale scaturita dalla caduta dei costi di

trasporto, la maggior parte dei Paesi europei inizio ad aumentare gradualmente il livello delle ta-

riffe commerciali. Con l’unificazione della Germania e dell’Italia, intorno al 1870, entrambi i Paesi

cercarono di rafforzare l’unita aumentando le tariffe esterne e creando barriere al commercio. La

corsa delle potenze europee verso il consolidamento e l’espansione degli imperi coloniali in Africa

ed Asia fu un segno evidente che ‘l’imperialismo del libero scambio’ della Gran Bretagna era in

declino (Gallagher e Robinson, 1953).

1.2 La deglobalizzazione tra le due guerre mondiali

Tra il 1914 e il 1945 si verificarono le due guerre mondiali ed una crisi economica di portata

internazionale. L’effetto complessivo sul grado di apertura dei mercati e sull’integrazione delle

economie nazionali fu impressionante. Non solo venne distrutto l’ordine economico liberale che

si era delineato nei decenni precedenti, ma crollo l’idea stessa che integrazione economica, coope-

razione internazionale e pace fossero fenomeni complementari. Il Gold Standard crollo e vennero

instaurate restrizioni commerciali piu o meno tra tutti i Paesi. La difficolta dei Paesi nella sfida

di ristrutturazione economica e sociale, con l’aggravante della carenza di materie prime e cibo,

trasformo significativamente la visione del ruolo del governo nell’economia. Dopo il conflitto vi fu

una forte tendenza verso un interventismo economico volto a promuovere la piena occupazione, la

ricostruzione ed una maggiore giustizia sociale. Cio determino pressioni verso il nazionalismo eco-

nomico che, accentuate da questioni legate a ripartizioni di guerra, prestiti e rimborsi, impattarono

negativamente sul grado di cooperazione internazionale.

Quando, nel 1925, i Paesi guida accettarono di ripristinare una versione modificata del Gold

Standard, con l’intento di stabilizzare i tassi di cambio e dunque i flussi commerciali, vi era notevole

incertezza sulle parita da fissare e ne risultarono disallineamenti valutari importanti che lasciarono

la sterlina e il franco francese sopravvalutati rispetto alle altre valute. Inoltre, gli Stati Uniti non

ridussero le barriere commerciali nei confronti delle importazioni dall’Europa, con effetti negativi

sulla ripresa economica dell’Europa.

Quando il mercato azionario di Wall Street crollo, nell’ottobre del 1929, la mancanza di un

coordinamento delle politiche tra i paesi contribuı ad accentuare gli effetti della crisi e a trasformare

la fase di recessione degli Stati Uniti in un periodo di profonda e duratura recessione a livello globale,

la Grande Depressione. Con il crollo della domanda, le crisi bancarie e la crescente disoccupazione,

vi fu un’ascesa del protezionismo. Per tutelare l’agricoltura, ma anche altri settori, dalla caduta

dei prezzi e dalla concorrenza estera, gli Stati Uniti adottarono nel 1930 lo Smoot-Hawley Tariff

9

Act, il quale porto i dazi medi USA a livelli storici e provoco la reazione protezionista di altri Paesi,

costretti a trincerarsi dietro nuove barriere tariffarie e blocchi commerciali. Il Canada applico dazi

elevati nei confronti degli Stati Uniti; la Francia adotto dei contingentamenti alle importazioni

dagli Stati Uniti; il Regno Unito diede la preferenza ai beni disponibili nelle ex colonie. La risposta

di questi Paesi, dapprima soltanto verso gli Stati Uniti e, in seguito, nei confronti di tutti gli altri,

porto ad un drastico aumento dei dazi mondiali nel periodo tra le due guerre (c.d. ‘effetto stadio’).

Nel 1950, il rapporto tra esportazioni e PIL mondiale era tornato al 5%, una percentuale analoga

a quella del 1870: la globalizzazione non e affatto un fenomeno inarrestabile.

1.3 La seconda ondata di globalizzazione (1945-1980)

La fine della seconda guerra mondiale segno la ripresa, ed anzi l’accelerazione, del processo d’inte-

grazione e globalizzazione. In alcuni Paesi europei, nel Regno Unito e in Australia, il commercio

internazionale vide una rapida ripresa subito dopo la fine della seconda guerra mondiale nel 1945.

Nel 1950 il rapporto commercio/PIL risulto nel complesso piu elevato rispetto al 1940.

La lezione principale tratta dall’esperienza tra le due guerre fu che la cooperazione politica

internazionale e la pace dipendevano dalla cooperazione economica internazionale. Uno dei fat-

tore di crescita del commercio internazionale del XX secolo fu dunque la cooperazione economica

internazionale: il Sistema di Bretton Woods; il Fondo Monetario Internazionale (IMF), la Banca

Mondiale (World Bank) e l’Accordo generale sulle tariffe doganali e Commercio (GATT).

Questo nuovo interesse verso la cooperazione economica internazionale trovo espressione in una

serie di passi che spingevano verso l’integrazione delle economie europee. Dopo il Piano Marshall

del 1948, gli USA supportarono anche i piani europei per mettere in comune la produzione in

aree dell’industria pesante, per istituire autorita internazionali con il potere di sorvegliare tale

produzione e per creare grandi aree di libero scambio, poi tradottesi nella formazione della comunita

economica Europea (CEE), prima, e nell’Unione Europea (UE), poi.

La Guerra Fredda, alla fine del 1940, mise pero gli ideali relativi ad nuovo ordine economico

mondiale in standby per quasi cinquant’anni, sostanzialmente fino alla caduta del Muro di Berlino

nel 1989. Inoltre, il rapido disfacimento degli imperi coloniali europei dopo la seconda guerra

mondiale ed il crollo dell’Unione Sovietica dopo 1991 portarono alla nascita di decine di nuovi stati

indipendenti, ognuno con una propria situazione economica, una propria vocazione commerciale

ed un proprio sistema monetario. Tali cambiamenti complicarono enormemente le attivita di

coordinamento internazionale ed i modelli di cooperazione divennero presto obsoleti. Cio fu reso

evidente dalla brusca fine del sistema di tassi di cambio fissi nel 1971, non seguita dalla creazione

di modelli alternativi.

10

1.4 Somiglianze e differenze tra la prima e la seconda ondata

Una differenza importante tra la prima e la seconda ondata di globalizzazione consiste nel fatto

che, benche entrambe le fasi furono caratterizzate da una forte riduzione nei tempi e nei costi di

trasporto e comunicazione, nella seconda ondata e nettamente dominante la dimensione relativa

ai costi di comunicazione, e dunque alla circolazione dell’informazione e delle idee. Cio e mostrato

nella Figura 2. Come nota Cairncross (1997), il costo di una telefonata da New York a Londra

scende approssimativamente da 250 dollari nel 1930 a 50 dollari nel 1960 ma e solo in tempi molto

recenti che il suo costo crolla a pochi centesimi di dollaro.

La grande espansione del commercio internazionale nella prima fase di globalizzazione permise ai

paesi di specializzarsi nelle produzione nelle quali erano piu efficienti, cosı rafforzando e accelerando

la divisione internazionale del lavoro. Sebbene il commercio contribuı a diffondere nuove tecnologie

e prodotti, l’industrializzazione e lo sviluppo non si diffusero in modo uniforme.

Gia la prima ondata di globalizzazione segno l’aprirsi di un divario di reddito tra un Nord

a rapida industrializzazione ed un Sud fornitore di materie prime: ebbe inizio il periodo della

‘grande Divergenza’ (Pomeranz, 2000). I paesi che si andavano industrializzando crebbero molto

rapidamente, sia economicamente che tecnologicamente, rispetto al resto del mondo. Nel 1860, il

tre principali paesi industriali produssero piu di un terzo della produzione mondiale totale. Nel

1913 la loro quota era quasi di due terzi (di un totale molto piu grande) ed i piu ricchi paesi del

mondo avevano un PIL pro capite circa tre volte quello dei paesi poveri, rapporto che saliva a nove

a uno nel 1910 ed a quindici a uno nel 1925 (Maddison, 2001).

Prima del XIX secolo, la Cina ed alcune parti dell’India erano ritenute dagli Europei regioni

estremamente piu sviluppate dell’Europa: le loro produzioni dell’industria tessile cotoniera e della

seta, ma anche la loro porcellana, erano esportate in Europa in cambio di argento, in quanto i

prodotti europei erano di qualita troppo bassa per i mercati orientali. Alla fine della prima ondata

di globalizzazione, invece, la maggior parte del consumo tessile orientale era importato dall’Europa.

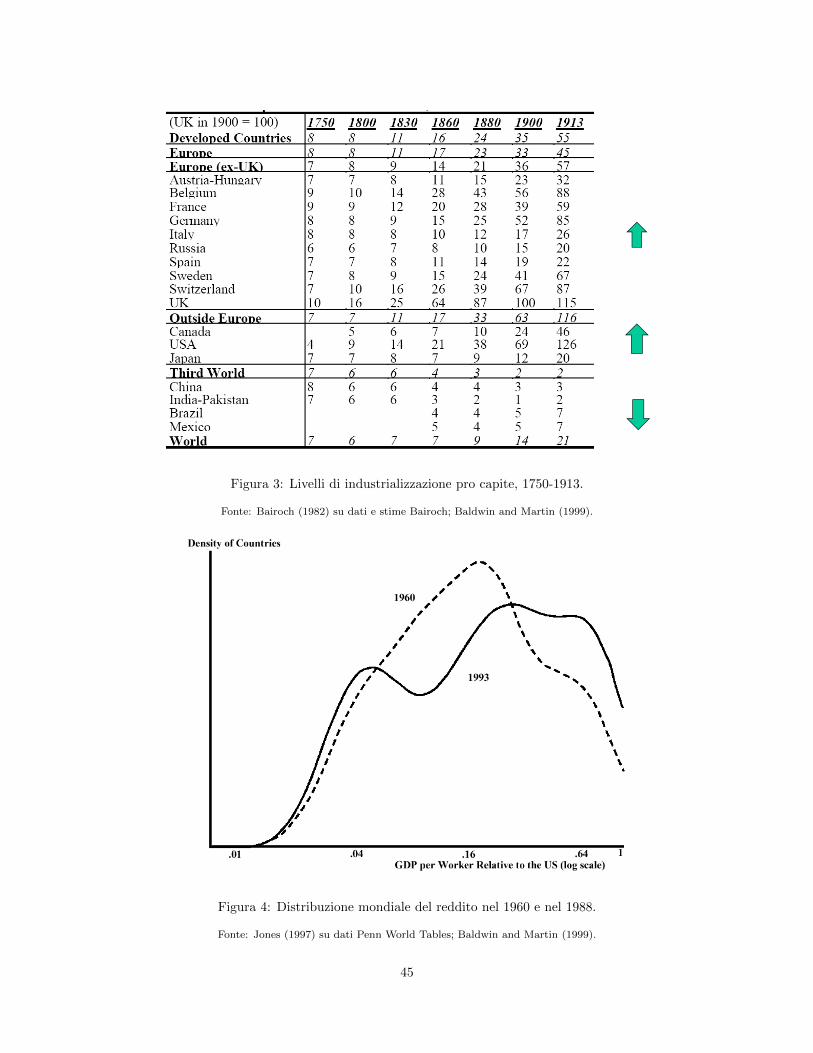

La Figura 3 mette in evidenza il processo di industrializzazione e de-industrializzazione che ha

interessato il mondo nella prima fase di globalizzazione, ponendo uguale a cento il valore del

Regno Unito nel 1900. Si noti come il mondo fosse nettamente diviso in due gruppi. Da un lato

(in alto nella figura), i paesi ‘inseguitori’ del Regno Unito, caratterizzati da crescenti livelli di

industrializzazione, dall’altro (in basso nella figura) i paesi che si andavano deindustrializzando,

rispetto al Regno Unito. Si noti anche come gli USA avevano, all’inizio del secolo scorso, superato

il grado di industrializzazione del Regno Unito, divenendo il paese piu ricco del mondo.

Il processo di industrializzazione fu sinonimo di crescita della ricchezza (cio e vero almeno fino

alla diffusione delle GVC). Al processo di divergenza in termini di livello di industrializzaizone si

11

accompagno pertanto un processo di divergenza in termini di PIL pro capite a livello mondiale. La

Figura 4, presa da Jones (1997), mostra la distribuzione mondiale del PIL pro capite nei paesi del

mondo al 1960 ed al 1993. Mentre, fino alla rivoluzione industriale, il mondo era stato equamente

ed omogeneamente povero ed agrario, gia nel 1960 la distribuzione dei redditi aveva assunto una

forma a ‘twin peaks’, caratteristica che si presenta piu accentuata nel 1960 e che continua a segnare

l’attuale distribuzione dei redditi a livello mondiale.

Alla fine della prima ondata di globalizzazione, ed ancora piu con la seconda ondata, il mondo

era dunque radicalmente diviso in due gruppi: paesi ricchi ed industrializzati e paesi poveri produt-

tori di materie prime. Cio si riflette anche sulla composizione del commercio mondiale. Mentre nel

periodo tra le due guerre la composizione del commercio si differenzio poco dal secolo precedente,

dominato dal commercio di materie prime e prodotti agricoli in cambio di merci manufatte, dal

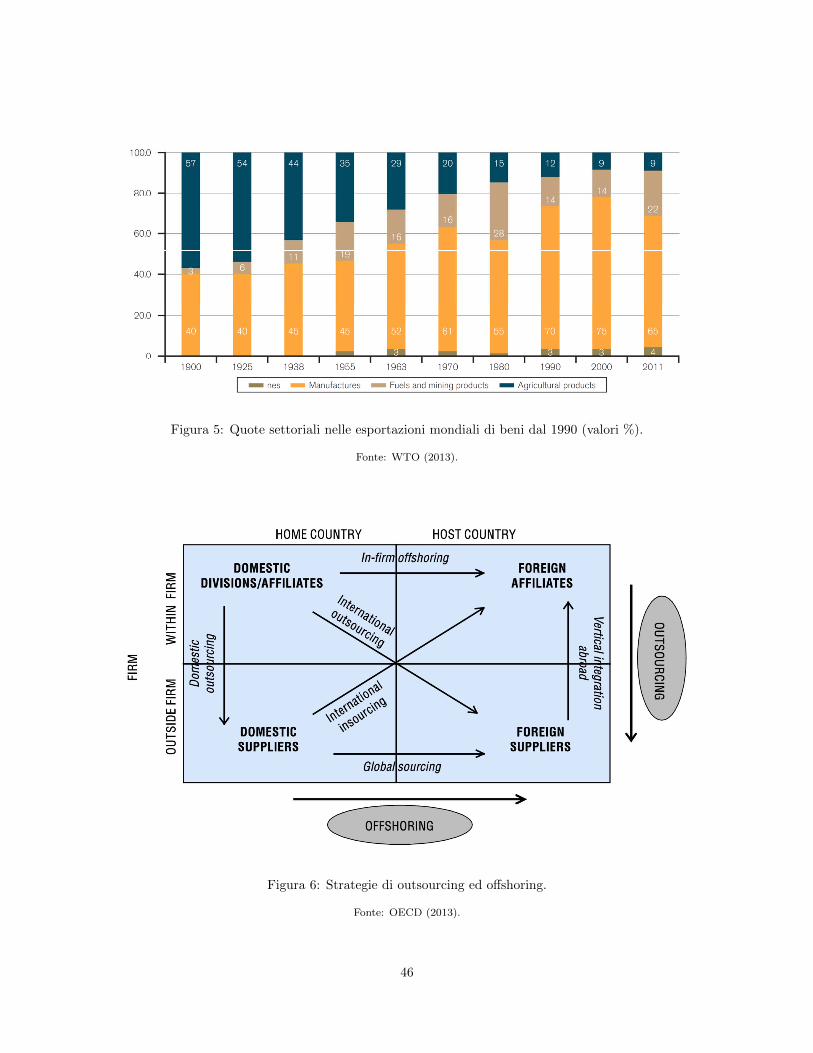

1945 i principali flussi di commercio interessano il settore manifatturiero: dal 40% del commercio

mondiale nel 1900 al 75% nel 2000 (cfr. Figura 5). Al contempo, la quota di prodotti agricoli scese

notevolmente.

Come si vedra piu avanti, gli anni ottanta, e soprattutto gli anni novanta, vedono invece

la rapida industrializzazione dei PVS, accompagnata da un incremento delle loro esportazioni

di manufatti, accompagnata da un processo di de-industrializzazione nelle economie avanzate,

risultato delle attivita di offshoring ed outsourcing (v. sezione 1.5): se il XIX secolo fu segnato

dalla ‘grande divergenza’, il XX secolo potrebbe essere il periodo della ‘grande convergenza’.

1.5 La terza ondata di globalizzazione: le Global Value Chains

Il processo di integrazione produttiva a livello internazionale, avviatosi prima delle guerre, e raf-

forzatosi nel secondo dopoguerra, e, negli ultimi decenni, accompagnato da nuove e profonde

trasformazioni nelle strategie d’impresa. La frammentazione dei processi produttivi e un nuovo

assetto nella divisione internazionale del lavoro hanno portato alla nascita di sistemi di produzione

senza confini con un graduale cambiamento nel modello di commercio internazionale. I moderni

processi produttivi si sviluppano lungo ‘catene globali del valore’ (Global Value Chains - GVC),

che comportano lo scambio di beni intermedi e materie prime tra paesi diversi, sia all’interno di

grandi imprese multinazionali (fenomeno noto come intra-firm trade o commercio intra-gruppo)

sia tra imprese indipendenti (c.d. Arm’s length trade).

Le imprese sempre piu ristrutturano il proprio processo produttivo attraverso attivita di ou-

tsourcing e offshoring. Seguendo la visualizzazione della Figura 6, il termine outsourcing si riferisce

all’acquisto di beni e servizi intermedi da fornitori specializzati ‘esterni’ all’impresa, siano essi do-

mestici (i.e. domestic outsourcing) o stranieri (i.e. international outsourcing). Il termine offshoring

12

si riferisce ad acquisti, da parte delle imprese, di beni e servizi intermedi da fornitori stranieri. L’off-

shoring puo avvenire nella forma dell’international outsourcing, in cui le attivita sono affidate a

fornitori indipendenti all’estero, ma anche nella forma dell’international in-sourcing, cioe trasferen-

do compiti (tasks) o funzioni particolari (precedentemente svolti all’interno dell’azienda stessa) ad

una consociata estera (cioe un’impresa appartenente allo stesso gruppo multinazionale). Le attivita

di offshoring determinano la creazione di imprese multinazionali (MNE), che possono essere di tipo

orizzontale o verticale. Le MNE orizzontali si creano con lo scopo di produrre vicino ai mercati

di sbocco (c.d. market-seeking), in modo da minimizzare i costi del commercio. Le MNE verticali

nascono in genere dalla frammentazione dei processi produttivi attuata allo scopo di aumentare

l’efficienza produttiva (c.d. efficiency-seeking). Le imprese affiliate delle MNE possono dunque

servire i mercati locali del Paese ospitante oppure fungere da collegamento tra le varie fasi delle

GVC, producendo input per altre affiliate nella rete della MNE di appartenenza. Attraverso le loro

affiliate, e quindi l’attivita di offshoring, nonche attraverso le loro normali relazioni di mercato con

altre aziende/fornitori (outsourcing), le MNE organizzano i loro processi di produzione in diverse

localita geografiche. Le MNE sono dunque i principali attori nell’ambito delle GVC.

L’outsourcing di una specifica attivita coinvolge la sfera decisionale del cosiddetto ‘make or

buy’, cioe la scelta del se svolgere l’attivita ‘in-house’ ovvero ottenere la stessa (in outsourcing) da

un fornitore indipendente, sia esso estero o domestico. La decisione di fare o non fare offshoring e

dunque sempre il risultato di una strategia piu ampia legata alla ricerca della localizzazione ottimale

per le varie fasi del processo produttivo. Con l’affermarsi delle GVC, la scelta legata al ‘make or

buy’ e operata su una scala sempre piu globale e le imprese devono in maniera sempre piu decisa

cercare di ottimizzare la propria articolazione in senso geografico, da un lato, ed organizzativo,

dall’altro.

Un esempio da libro di testo relativo al fenomeno delle GVC e quello dell’iPhone (cfr. Figura

7). Prodotto in Cina e venduto a circa 600 dollari negli Stati Uniti, l’iphone 4 comportava per

Apple un margine di guadagno di 270 dollari per ogni pezzo venduto. Sebbene i numeri cambino

da modello a modello, si stima che, a fronte di un prezzo di fabbrica pari a circa 179 dollari,

solo 6.5 dollari fossero riconducibili a fattori di produzione cinesi, mentre il resto proveniva da

input giapponesi (circa 60 dollari), coreani (23 dollari), tedeschi (29 dollari) e cosı via, nonche

statunitensi (solo 10 dollari).

Questo processo di frammentazione della produzione lungo le GVC caratterizza la terza fase

della globalizzazione.

L’esternalizzazione delle attivita e la frammentazione della produzione non sono fenomeni nuovi.

Bertil Ohlin osservava gia nel 1933 che ‘la produzione, prevalentemente, non e divisa in due fasi -

materie prime e prodotti finiti - ma in molte’. Mentre ci sono esempi di GVC gia prima degli anni

13

’80, a costituire elemento di novita e senza dubbio l’entita del fenomeno.

La pratica della frammentazione, con esternalizzazione e delocalizzazione del processo produt-

tivo, ha avuto origine nell’industria manifatturiera. Le industrie elettronica ed automobilistica, le

quali producono beni composti da piccoli componenti prodotti separatamente, di facile trasporto

ed assemblati in Paesi con elevata disponibilita manodopera a basso costo, hanno subito raggiunto

elevati livelli di frammentazione.

Ben piu della meta del commercio mondiale e oggi costituito da scambi di beni intermedi e

servizi incorporati nelle varie fasi del processo di produzione di altri beni e servizi.

Come notato nel paragrafo 1.5, e innanzitutto la riduzione dei costi del commercio ad indurre

le imprese a frammentare il processo produttivo. Per costi del commercio ci si riferisce sia ai costi

relativi al trasporto delle merci sia ai costi di comunicazione, sia ai costi relativi alle barriere tarif-

farie (dazi e sussidi) e non tariffarie (ad es. regolamentazione degli standard relativi a determinate

tipologie di beni). Altri costi importanti, legati alle GVC, sono i costi di coordinamento, in quanto

le attivita geograficamente disperse devono essere gestite in modo coerente. Il livello di frammen-

tazione e dunque in larga misura legato ad un trade-off tra costi di produzione e transazione, da

un lato, e costi di coordinamento, dall’altro.

1.6 L’impatto delle Global Value Chains sul commercio in-

ternazionale

Per comprendere l’impatto delle GVC sui flussi di commercio, e innanzitutto necessario notare una

cosa: come mostrato nella Figura 8, la struttura produttiva delle GVC implica che il valore dei

beni che vengono via via incorporati lungo la catena, fino a giungere al prodotto finale, sia piu

volte oggetto di scambio lungo la catena stessa. In ogni fase, il valore dei beni esportati incorpora

non solo il ‘valore aggiunto’ prodotto, nell’ultima fase, dal paese esportatore, ma anche il valore

aggiunto prodotto nei paesi che hanno partecipato alle precedenti fasi del processo produttivo.

Cosı, nella figura, il paese A esporta materie prime per 2 al paese B, che acquista a 2 e, dopo aver

‘processato’ tali materie, vende al paese C al prezzo di 24. La differenza tra 24 e 2 costituisce

valore aggiunto prodotto dal paese B. Il paese C acquista dunque beni intermedi al prezzo di 26

e, dopo un processo produttivo, vende prodotti finiti, al paese D, al prezzo di 72. La differenza

tra 72 e 26 costituisce valore aggiunto prodotto nel paese C, mentre il prezzo d’acquisto dei beni

intermedi, 26, rappresenta il contenuto di valore aggiunto straniero nelle esportazioni (che qui

coincide con la produzione) del paese C. Cio genera un fenomeno cosiddetto di ‘double counting’,

o ‘multiple counting’, evidenziato nell’ultima colonna a destra della Figura 8. Ad ogni passaggio,

infatti, gli scambi internazionali sono misurati al loro prezzo di scambio, inclusivo del contenuto

14

di valore aggiunto straniero, il quale finisce per l’essere conteggiato piu volte dalle statistiche sul

valore complessivo degli scambi internazionali.

Il concetto chiave per la misurazione dell’apporto di ogni singolo paese alla GVC diventa percio

quello di ‘valore aggiunto’, inteso come incremento di valore creato in un determinato paese, in

una determinata fase del processo produttivo (i.e. una fase della catena del valore). Tale valore

e dato dalla differenza tra il prezzo finale dei beni venduti, a quella determinata fase del processo

produttivo, ed il prezzo pagato in termini di semilavorati e materie prime utilizzati per produrre

i beni stessi. Tale differenza e interamente attribuibile al paese in cui quella fase del processo

produttivo si svolge. Per quantificare quanta parte del valore finale di un bene e attribuibile ad

un determinato paese potremmo percio sommare il valore aggiunto prodotto da quel paese nelle

varie fasi del processo produttivo che hanno avuto luogo nel paese stesso. In ogni fase, dunque, e

possibile determinare il ‘domestic value added content of exports’ ed il corrispondente ‘domestic

value added content of exports’, che indicano la parte di valore, ascrivibile ad un determinato paese,

generata nell’ultima fase (nuovo valore) o nelle fasi precedenti (il valore aggiunto gia incorporato

nel prezzo pagato per i semilavorati utilizzati nella produzione) dal paese stesso.

L’OCSE, in collaborazione con il WTO, ha reso disponibile il database denominato TiVA

(Trade in Value Added database), che ricostruisce i flussi di valore aggiunto sfruttando un modello

comprendente la rete dei flussi input-output provenienti da 58 Paesi (oltre il 95% della produzione

mondiale). Sulla base di tali dati e possibile costruire indicatori che consentono l’analisi delle GVC

da una prospettiva globale.

Sulla base dei dati Tiva, la Figura 9 riporta il contenuto di valore aggiunto straniero nelle

esportazioni, espresso in % delle esportazioni totali, nei periodi 1995-1997 e 2009-2011, insieme al

tasso di variazione tra i due periodi.

La differenza con il grado di coinvolgimento nelle GVC calcolato senza tener conto della pro-

blematica del multiple counting puo essere valutata considerando la Figura 10, che riporta i valori

di un ‘indice di partecipazione’ nelle GVC (nei Paesi OCSE) calcolato a livello paese come quota

di input stranieri nelle esportazioni dei singoli Paesi (backward participation) e di input di pro-

duzione nazionale utilizzati nelle esportazioni di Paesi terzi (forward participation). Si tratta di

un primo indicatore di quanto i paesi siano coinvolti nel processo di creazione del valore a livello

internazionale, che pero non tiene conto del fenomeno del double counting.

In entrambe le figure, i valori dipendono molto dalle dimensioni delle economie e dai modelli

di specializzazione. Le esportazioni delle economie piu piccole tendono ad incorporare quote piu

elevate di valore aggiunto estero. Nelle economie piu grandi e invece disponibile una piu ampia

varieta di beni intermedi, il che le rende meno dipendenti dalle importazioni. I paesi con risorse

naturali importanti, come l’Australia, ma anche Cile ed Indonesia, mostrano infine un minor grado

15

di coinvolgimento, in quanto le attivita minerarie richiedono un utilizzo relativamente basso di beni

intermedi nel processo di produzione.

D’altro canto, e interessante notare come il quadro che emerge dalla Figura 9 sia piuttosto

differente da quello della Figura 10. Piccole economie aperte, come il Lussemburgo, la Repubblica

Ceca e la Repubblica Slovacca, utilizzano in maniera relativamente maggiore input provenienti dal-

l’estero, rispetto ai grandi Paesi, come gli Stati Uniti o il Giappone (dove, a causa delle dimensioni

dell’economia, una quota maggiore della catena del valore e nazionale). L’indice di partecipazione,

tuttavia, e meno correlato con la dimensione dei Paesi rispetto al contenuto importato delle espor-

tazioni, dal momento che si basa anche sull’utilizzo di input in Paesi terzi. Ad esempio, il contenuto

di valore aggiunto straniero nelle esportazioni degli Stati Uniti era nel 2009 di circa il 15%, mentre

l’indice di partecipazione della Figura 10 sale al 40%. Considerazioni simili valgono confrontando

le economie OCSE e non-OCSE. Economie di grandi dimensioni, come il Brasile o l’India, hanno

una minore quota di esportazioni relative agli input che partecipano a scambi verticali, al contrario

delle piccole economie, come Singapore e Taipei Cinese. Un maggiore valore aggiunto domestico

e riscontrato, inoltre, nei Paesi con quota significativa di risorse naturali nelle esportazioni (come

Russia e Arabia Saudita) o con un’alta esportazione di servizi (come l’India).

I fattori che influenzano la quota del valore aggiunto straniero delle esportazioni sono mol-

teplici: dimensione dei paesi, composizione delle esportazioni, struttura economica e modello di

esportazione. Tuttavia, se da un lato la quota di valore aggiunto del commercio globale detenuto

dai PVS e in aumento, in quanto le economie sviluppate fanno sempre piu affidamento su beni e

servizi importati per le loro produzioni/esportazioni, dall’altro, fatto uguale a cento il commercio

mondiale di valore aggiunto straniero, la quota contenuta negli scambi di paesi sviluppati quali

USA, Germania, Gran Bretagna, ed anche Italia, e in diminuzione. Al contrario, invece, la quota

della Cina e in forte crescita, in particolare dall’inizio del secolo, cosı come, anche se a tassi piu

contenuti, quella dell’India. Cio e mostrato nella Figura 11 ed e in parte spiegato dalla crescita

nel volume del commercio mondiale di valore aggiunto straniero, valutato rispetto al commercio

mondiale di beni e servizi. Come infatti mostra la Figura 12, il commercio mondiale di valore

aggiunto straniero ha superato la quota di un terzo del commercio totale di beni e servizi, tra il

1995 ed il 2011, giungendo a rappresentare circa il 35% di quest’ultimo (scala di destra) in un

contesto in cui il commercio mondiale di beni e servizi e costantemente cresciuto (scala di sinistra).

A dispetto del carattere sempre piu globale, le GVC hanno ancora un forte orientamento regio-

nale. Come evidenziato dalla Figura 13, il contenuto di valore aggiunto straniero delle esportazioni

proviene in gran parte da economie vicine: nella maggior parte dei paesi europei, tra il 60% e il 70%

del valore aggiunto proviene da altri paesi europei; Canada e Messico sono fortemente orientati

verso altri paesi NAFTA, in particolare gli Stati Uniti. Discorso analogo vale per l’Asia, circostanza

16

che sottolinea la grande concentrazione di produzione in quell’area (c.d. Factory Asia): compo-

nenti avanzate sono spesso prodotte da economie quali il Giappone e la Korea e poi esportate in

paesi emergenti, quali la Cina e, sempre piu, il Vietnam e la Cambogia, dove i beni intermedi sono

assemblati in prodotti finiti.

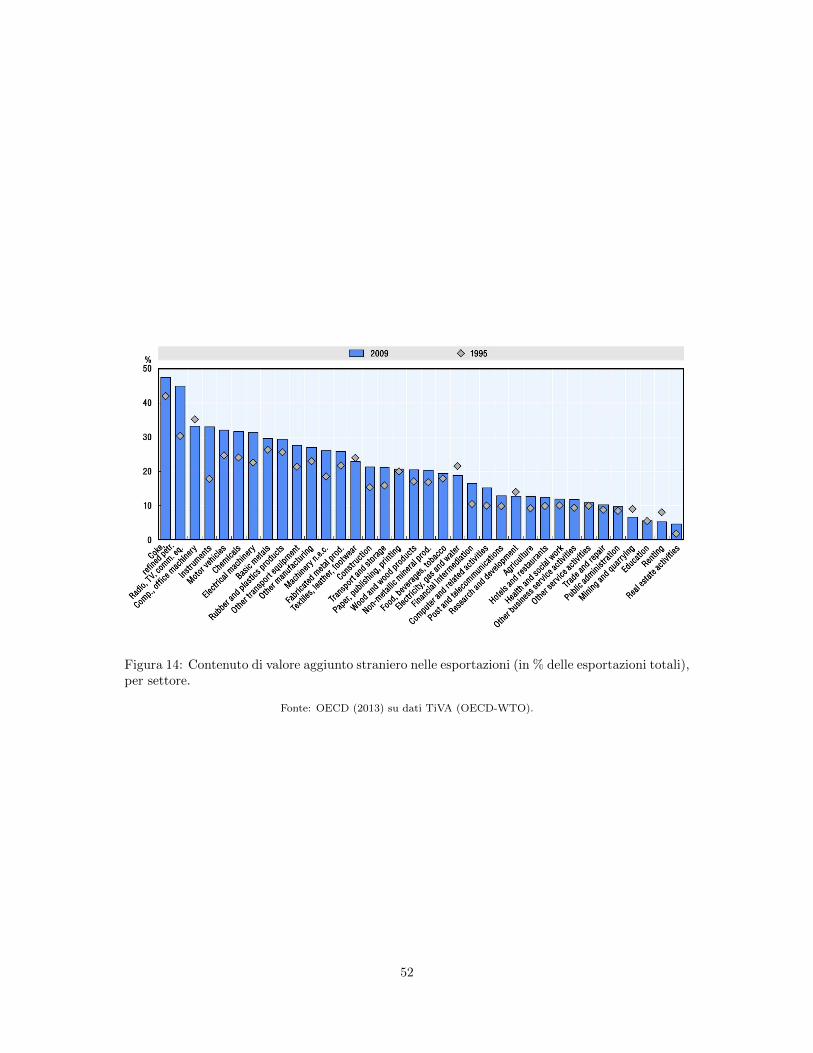

Interessante e la dimensione settoriale del fenomeno. La frammentazione della produzione e

infatti legata alle caratteristiche tecniche dei prodotti e tende ad essere maggiore (v. Figura 14)

nel settore manifatturiero rispetto ai servizi. Il processo di produzione dei servizi si presta infatti

meno ad essere frammentato, in particolare se si tratta di servizi che necessitano di un contatto

‘face-to-face’. Il contenuto di valore aggiunto estero e inoltre molto maggiore nelle industrie di

base che fanno largo uso di beni primari importati, come coke e petrolio raffinato, metalli di base,

prodotti chimici, gomma e plastica.

17

Capitolo 2

Commercio internazionale

2.1 Evoluzione storica

La valutazione dei dei flussi di commercio internazionale deve partire dalla distinzione nei tre

fondamentali macro-settori dell’attivita economica: il settore primario, il settore secondario ed il

settore terziario o dei servizi. La Figura 15 mostra che i servizi rappresentano una quota minoritaria

(circa il 22%) delle esportazioni mondiali lorde. Tuttavia, quasi meta (46%) del valore aggiunto

contenuto nelle esportazioni rientra nel settore dei servizi, dal momento che la maggior parte delle

attivita manifatturiere richiede servizi.

Secondo le statistiche del WTO, il valore delle esportazioni mondiali di merci e cresciuto da

poco piu di duemila miliardi di dollari, nel 1980, ad oltre 18000 miliardi, nel 2011: una crescita

media annua superiore al 7%. Nello stesso periodo, lo scambio di servizi commerciali ha registrato

una crescita media annua pari all’8.2% (da meno di quattrocento ad oltre quattromila miliardi di

dollari). Se considerato in termini di volumi (e dunque al netto dei cambiamenti dei prezzi e dei

tassi di cambio) anziche di valore, il commercio mondiale e piu che quadruplicato.

In percentuale del PIL, i flussi mondiali di esportazioni sono passati da poco piu del 10% nel

1960 ad oltre il 30% negli ultimi anni. Soltanto nella prima meta degli anni ’80 e nel periodo

immediatamente seguente la crisi economica, le esportazioni di beni e servizi sono cresciute meno

del PIL (cfr. andamenti decrescenti nella Figura 16).1

In tale processo, un ruolo importante, come gia discusso nel Capitolo 1, ha avuto la riduzione

dei costi del commercio. I costi del commercio comprendono (Anderson e Van Wincoop, 2004) tutti

i costi che gravano sulla commercializzazione di un bene, fino al raggiungimento del consumatore

finale: costi di trasporto (sia in termini di nolo che in termini di valore del tempo trascorso in

1In particolare, la recente crisi economica, pur avendo determinato una riduzione di entrambi i tassi di crescita,ha causato una contrazione degli scambi internazionali pari al -12,5%, contro il -2,4% della produzione mondiale.

18

viaggio), barriere commerciali tariffarie e non tariffarie (c.d. trade e non-trade barriers), costi di

transazione legati ad acquisizione di informazioni (c.d. information costs), a spese legali relative agli

adempimenti contrattuali (c.d. enforcement costs), procedure di sdoganamento, regolamentazione

in genere. Il WTO ed i Preferential Trade Agreements (PTA) hanno notevolmente ridotto l’impatto

delle barriere tariffarie incrementando, al contrario, il peso delle misure non tariffarie, sia in termini

di prodotti coperti, sia in termini di nazioni che le utilizzano. Per i paesi sviluppati, come mostrato

da Anderson e Van Wincoop (2004), l’impatto complessivo dei costi di commercio e quantificabile

in un 170% del costo del prodotto e puo essere decomposto come segue: 21% per costi di trasporto;

44% per barriere commerciali; 55% per costi di distribuzione al dettaglio e all’ingrosso.

Altri fattori, piu o meno collegati a tale caduta dei costi del commercio, che hanno amplificato la

crescita dei flussi di commercio internazionale sono la riallocazione di risorse liberatesi dal settore

militare con la fine della Guerra Fredda e la crescente frammentazione del processo produttivo

ed il fenomeno delle GVC. Fattore, quest’ultimo, che si traduce, quasi ‘meccanicamente’, in un

incremento dei flussi commerciali rilevati dalle statistiche per via del fenomeno del ‘doble counting’

(v. sezione 1.6).

In presenza di GVC, le politiche commerciali dei Paesi diventano sempre piu interdipendenti.

In un mondo semplice, in cui le merci sono interamente o in gran parte prodotte nei singoli Paesi,

i governi potrebbero essere tentati di metter in atto misure protezionistiche al fine di scoraggiare

il consumo di beni importati. Tale semplice scenario non si applica ad un mondo caratterizzato

da processi di offshoring e frammentazione della produzione. In tal caso, i dazi sull’importazione

di beni intermedi si traducono in una minore competitivita sui mercati esteri in termini di beni

esportati: un dazio sulle importazioni e una sussidio negativo alle esportazioni. Dazi e sussidi

possono dunque determinare conseguenze lungo la GVC, con ripercussioni sia sugli esportatori che

sugli importatori e sia nel settore tariffato che in altri settori.

E interessante notare come, in un’ottica di lungo periodo, l’incremento di commercio rispetto

al PIL non sia del tutto omogeneo rispetto alle varie aree del pianeta. In particolare, la Figura

16 mette in evidenza come la quota di esportazioni degli USA sia storicamente piu bassa sia

rispetto alla quota mondiale sia rispetto alle altre principali aree commerciali del mondo e come

tale tendenza vada rafforzandosi nel tempo: la crescita del rapporto esportazioni/PIL dalla seconda

meta degli anni ’80 ad oggi, cioe la fase di globalizzazione riconducibile all’affermarsi delle GVC (la

terza ondata di globalizzazione) e stata infatti sensibilmente minore di quella europea ed asiatica.

Si noti invece come l’andamento a livello mondiale degli anni successivi alla crisi del 2007-2008 sia

una media degli andamenti dei paesi UE e dei paesi Asiatici, che rappresentano gli uni il mercato

di sbocco degli altri.

Le Figure 17 e 18 mostrano il ranking e le quote di commercio mondiale in termini di espor-

19

tazioni (Figura 17) ed importazioni (Figura 18) per una serie di Paesi tra il 1980 ed il 2011. Le

Figure 19 e 20 riassumono tali informazioni concentrandosi sul livello di sviluppo dei paesi.

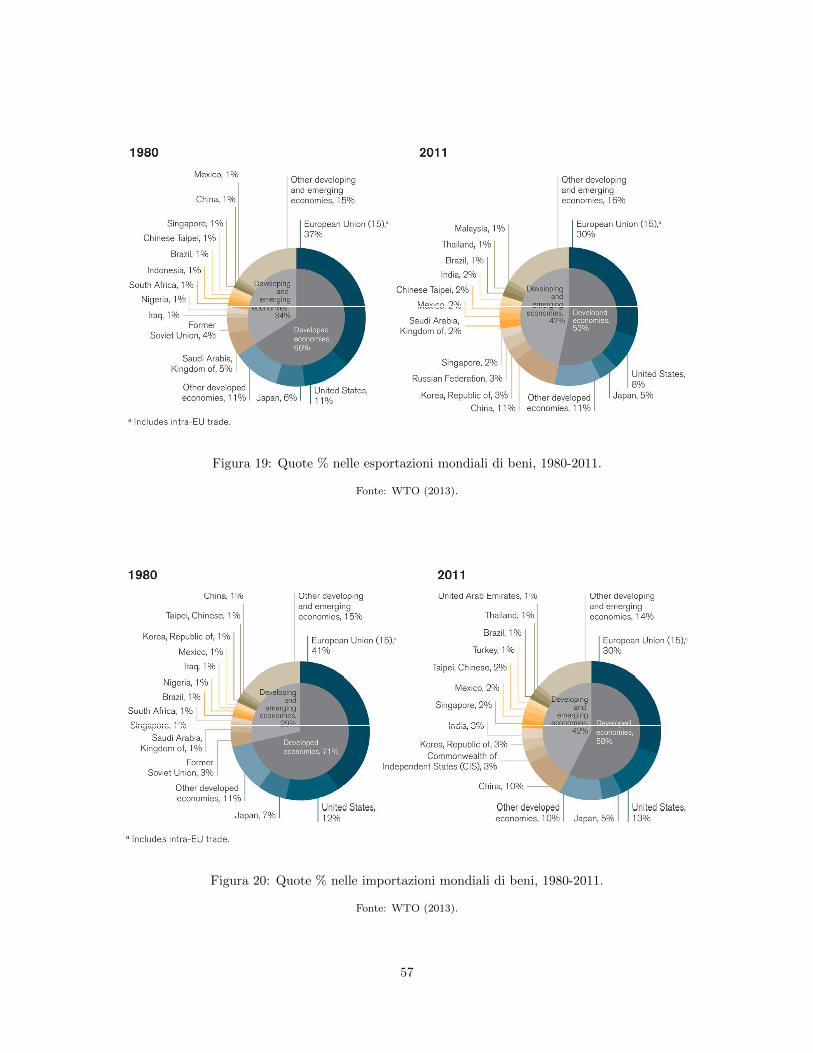

Le esportazioni dei PVS, che nel 1980 rappresentavano il 34% delle esportazioni globali, sono

salite al 47% nel 2011 (con una decrescita dal 66% al 53% nelle economie sviluppate). Una differenza

di rilievo tra i due periodi e, tra i PVS, la diminuzione di importanza dei paesi esportatori di

petrolio, a fronte di quote crescenti nelle economie in via di sviluppo dell’Asia. Nel 1980, la quota

di esportazioni della Cina ammontava ad appena l’1%, il che la rendeva (Figura 17) il trentesimo

paese esportatore del mondo ed il decimo tra le economie in via di sviluppo, nel 2011 tale quota

e salita all’11%. Se si considerano separatamente i singoli stati dell’UE, la Cina e oggi il primo

esportatore mondiale di prodotti manifatturieri. Corea, India e Tailandia, che non figuravano

tra i primi dieci Paesi esportatori nel 1980 (Figura 19), nel 2011 detengono quote di esportazioni

mondiali rispettivamente pari al 3%, 2% ed 1%. Nello stesso periodo, le economie sviluppate

hanno tutte registrato declini nelle loro esportazioni: l’Unione Europea (a 15 paesi) ha subito, in

complesso, una caduta della quota dal 37% al 30%, gli Stati Uniti hanno perso un 3% (arrivando

a quota 8%), il Giappone e sceso dal 6% al 5%. Tendenze analoghe a quelle delle esportazioni si

possono osservare dal lato delle importazioni. Come viene illustrato nella Figura 20, l’aumento

della quota delle importazioni delle economie emergenti ed in via di sviluppo e rilevante quanto

la crescita delle esportazioni: dal 29% nel 1980 al 42% nel 2011. La Cina e protagonista di una

rapida crescita in cui la quota di importazioni e salita dall’1% al 10%. L’India importa, nel 2011,

il 3% del totale mondiale. Le economie sviluppate, invece, vedono la loro quota di importazioni

scendere dal 71% nel 1980 al 58% nel 2011: la quota dell’Unione Europea scende dal 41% al 30% e

quella del Giappone dal 7% al 5%. Al contrario, gli Stati Uniti mostrano, in controtendenza con le

altre economie sviluppate, un aumento dell’1%. Un consistente declino dal lato delle esportazioni

si registra per la Francia, il Regno Unito, la Svizzera e soprattutto per il Sud Africa. La diminuita

importanza degli esportatori di materie prime (nonostante gli alti prezzi di carburanti e minerali)

e da imputare al fatto che i prezzi di tali risorse, aggiustati per l’inflazione, sono oggi piu bassi che

nel 1980.

Tali andamenti si riflettono sulla bilancia commerciale dei paesi (cioe sul saldo tra esportazioni

ed importazioni). La Figura 21 riporta il saldo della bilancia commerciale relativa ai beni e

servizi in percentuale del PIL (dal 1960 ad oggi) per gruppi di paesi. Da notare il crescente

saldo attivo dei Paesi Asiatici a partire dagli anni ’80. Al contrario, risulta evidente il progressivo

peggioramento del saldo di bilancia commerciale degli USA, che arriva a sfiorare il 6% del PIL

negli anni che precedono la recente crisi economica, per poi subire un parziale recupero, guidato

dal calo della domanda interna. Dal dettaglio a livello paese, riportato nella Figura 22 per alcuni

tra i principali paesi esportatori ed importatori (un dettaglio e anche riportato nella Figura 23

20

tenendo conto del fenomeno del ‘double counting’), risulta evidente il saldo positivo che da sempre

caratterizza paesi quali Cina, Germania ed Olanda (la Figura 22 riporta i saldi in dollari al valore

corrente, e permette dunque di confrontare direttamente i saldi in termi di grandezza). Il saldo

dell’Italia, in costante peggioramento a partire dalla meta degli anni ’90, torna positivo dal 2012

e mantiene una tendenza positiva, che si accompagna al progressivo deprezzamento dell’euro sui

mercati internazionali. Interessante notare, piu o meno con la stessa tempistica, il cambio di

tendenza in Giappone, che per la prima volta dal 1980 si trova ad avere, nel 2011, un saldo

negativo. Il saldo della bilancia commerciale del Regno Unito e, invece, tradizionalmente negativo

ma con variazioni sempre contenute.

La considerazione del commercio a valore aggiunto puo drasticamente cambiare anche il saldo

della bilancia commerciali tra i paesi. La Figura 23 mostra i saldi delle bilance commerciali

bilaterali di sei economie, misurate sia in termini lordi che in termini di valore aggiunto. Sia i beni

che i servizi sono inclusi. I saldi sono valutati rispetto a cinque partners selezionati. Emergono

risultati interessanti. Ad esempio, il surplus commerciale della Cina con gli Stati Uniti si riduce

di quasi il 30% se misurato in termini di valore aggiunto. Al contrario, il surplus della Germania

con gli Stati Uniti aumenta notevolmente. Emerge, inoltre, un importante deficit commerciale

dell’India nei confronti della Cina. Scompare il surplus commerciale della Korea nei confronti della

Cina.

Cosı come l’importanza relativa dei Paesi nel commercio internazionale e cambiata nel tempo,

anche il peso relativo dei diversi beni e servizi scambiati si e modificato. Guardando la dinamica

di lungo periodo dei macro-settori, si e gia visto (Figura 5) come la quota del commercio mani-

fatturiero sia a lungo cresciuta: nel 1900 i manufatti scambiati rappresentavano solo 40% degli

scambi mondiali, quota che successivamente e salita al 70% nel 1990 e al 75% nel 2000, prima di

scendere nuovamente al 65% nel 2011. In contrasto, la quota di commercio dei prodotti agricoli si

e progressivamente ridotta: dal 57%, nel 1900, al 12%, nel 1990, e infine al 9% nel 2011.

La dinamica di lungo periodo ad un livello di disaggregazione settoriale (SITC - Standard

International Trade Classification ad una cifra) maggiore e riportata nella Figura 24 per il settore

manifatturiero e nella Figura 25 per i servizi. Tra i settori manifatturieri, una quota mai inferiore

ad un terzo, che arriva a toccare il 45% alla fine degli anni ’90, del commercio mondiale di beni

manifatturieri e coperta dal settore dei macchinari e delle attrezzature di trasporto. Dopo una

fase di crescita che durava dall’inizio degli anni ’90, il settore mostra una flessione importante

a partire dall’inizio del secolo in corso. Tale flessione culmina negli anni della crisi economica

per poi tramutarsi in una nuova fase di espansione. A parte quella dell’industria petrolchimica

e mineraria (che pero era molto calata nei vent’anni precedenti), l’unica quota a crescere dal

2000 e quella del settore chimico (oltre al settore residuale di ‘Commodities and transactions not

21

classified elsewhere in the SITC’). Degna di nota e la progressiva perdita di peso del commercio di

beni manufatti classificabili nel settore dei ‘materiali’.

Dal lato dei servizi (Figura 25), il settore dei ‘business services’ copre una quota oscillante tra

un quarto ed un quinto del commercio mondiale. Tale quota, pur oscillante nel breve periodo, non

mostra tendenze di medio periodo in aumento o in diminuzione. L’altro settore quantitativamente

rilevante e quello dei trasporti, che attraversa una fase calante che dura ormai dal 2008. Per ovvie

ragioni legate alla crisi economico-finanziaria, anche il settore dei servizi finanziari e interessato

da una fase calante che dura dal 2008, mentre segnali di stabilizzazione su livelli sensibilmente

piu bassi rispetto agli anni immediatamente precedenti la crisi si osservano dal 2013. Importante

notare il progressivo aumento di importanza del settore IT (‘computer and information services’),

che oggi rappresenta il 7.2% del commercio mondiale di servizi.

E altresı interessante chiedersi in quale misura la crescita del commercio di beni sia stata guida-

ta dall’introduzione di nuovi beni. La World Customs Organization gestisce l’Harmonized System

(HS): la piu ampia classificazione sul commercio internazionale. Si tratta di un sistema internazio-

nale standardizzato di codifica dei prodotti. Periodicamente (ogni cinque anni) la classificazione

e aggiornata introducendo nuovi codici ed eliminando i codici dei prodotti non piu commerciati.

Cio permette di scomporre la variazione totale del commercio in un margine intensivo (variazione

nel commercio di prodotti esistenti) ed un margine estensivo (variazione nei flussi di commercio

indotta dall’introduzione di nuovi codici e all’eliminazione di codici obsoleti). La Figura 26 mostra

come il margine estensivo copra una quota non trascurabile (24%) della variazione del commercio

mondiale, dunque circa un quarto del commercio mondiale e oggi riconducibile all’introduzione di

nuovi beni.

2.2 La dimensione geografica del commercio internazionale

Commercio interregionale

Un importante aspetto della mutevole composizione del commercio dei Paesi concerne la quantita

di scambi che avviene tra gruppi di Paesi ad un diverso livello di sviluppo economico, cosı come la

quantita di scambi che avviene, all’interno dei gruppi stessi, tra paesi ad un simile livello di sviluppo

economico. Dalla Figura 27, si puo osservare come la quota del commercio (di beni manifatturieri)

‘Nord-Nord’ (inteso come il commercio che avviene fra le economie sviluppate) sia scesa dal 56%

nel 1990 al 37% nel 2011, a vantaggio della quota di scambi ‘Sud-Sud’ (scambi tra i PVS), che e

aumentata dall’8% nel 1990 al 24% nel 2011. Il commercio ‘Nord-Sud’ e invece passato dal 33%

nel 1980 al 37% nel 2011.

22

Diversi fattori concorrono a determinare la crescente quota degli scambi Sud-Sud. Tra questi,

certamente compaiono i Preferential Trade Agreements (PTA) tra PVS che, da un lato, portano

i paesi a favorire il commercio all’interno dell’accordo, rispetto al commercio con paesi non ade-

renti all’accordo (c.d. ‘Trade diversion’) e, dall’altro, tendono a creare essi stessi commercio che

non avrebbe avuto luogo senza l’accordo (c.d. ‘Trade creation’). Dal momento che alcuni di tali

accordi non sono ancora stati messi in atto, c’e da attendersi che i PTA contribuiranno ancora, nel

prossimo futuro, all’aumento dei volumi di commercio mondiale. Un altro fattore e senz’altro la

moderna struttura internazionale dei processi produttivi: con l’affermarsi delle CGV, un numero

sempre maggiore di passaggi avviene tra paesi all’interno della cosiddetta Factory Asia. Un’ul-

teriore elemento da considerare e il fatto che i consumatori tendono a desiderare una varieta di

prodotti crescente al crescere del reddito: cio dovrebbe spingere i consumatori nei PVS, indotti

dalla globalizzazione dell’informazione ad una omogeneizzazione dei gusti (la rete web rappresenta

una ‘vetrina’ in grado di condizionare le scelte dei consumatori di tutto il mondo), verso la ricerca

di un maggiore commercio con i Paesi sviluppati.

Le Figure 28 e 29 mostrano come il totale degli scambi di merci tra determinate coppie di regioni

geografiche (ad esempio le esportazioni dell’Europa verso l’Asia piu le esportazioni dell’Asia verso

l’Europa) sia cambiato tra il 1990 e il 2011, esprimendo i flussi di commercio internazionale in

percentuale. La grandezza delle frecce indica l’importanza delle relazioni bilaterali delle regioni.

Dalla mappa e subito evidente la centralita dell’Asia nel commercio inter-regionale. Le tre piu

importanti relazioni bilaterali nel commercio mondiale sono quelle tra l’Asia e l’Europa, tra l’Asia

ed il Nord America e tra l’Asia ed il Medio Oriente, rispettivamente dell’8.8%, del 7.8% e del

5.1% del commercio mondiale nel 2011. Tra il 1990 ed il 2011 il commercio bilaterale dell’Asia con

tutte le regioni, eccetto con il Nord America (la cui quota e diminuita di 2.4%) e aumentato. I

flussi commerciali bilaterali Nord americani sono invece rimasti invariati (Nord America - Medio

Oriente) o, come nel caso di Nord America - Europa, persino diminuiti. La quota del commercio

Africa-Asia nel commercio mondiale e quasi triplicata, guidata dalle esportazioni di materie prime

verso la Cina contro le esportazioni di manufatti. Nonostante la forte crescita, questa quota resta

esigua.

Commercio intra-regionale

Nell’ultimo ventennio, il numero di PTA, sia tra paesi che tra gruppi di paesi, e notevolmente

aumentato. Secondo il WTO, il numero di tali accordi esso e piu che triplicato, portandosi da

circa 70, agli inizi del 1990, a circa 300, introno al 2010. Le espressioni ‘accordi commerciali

preferenziali’ (PTA) e ‘accordi commerciali regionali’ (RTA) sono state spesso utilizzate in modo

interscambiabile, dal momento che i PTA hanno tradizionalmente avuto un orientamento regio-

23

nale. Ci si chiede, dunque, se l’aumento di questi accordi non abbia regionalizzato il commercio

internazionale nel tempo. La risposta a questa domanda e tutt’altro che ovvia. Infatti, i PTA

negoziati recentemente sono stati sempre piu inter-regionali. A meta degli anni ’90 quasi tre quarti

degli accordi riguardava gli scambi interni ad una stessa regione (intra-regionali). Tale quota e

diminuita di circa la meta entro il 2010 (WTR, 2011). Coeteris paribus, piu accordi inter-regionali,

porterebbero il commercio ad essere meno regionalizzato; tuttavia altri fattori operano in direzione

opposta, come la diffusione delle GVC.

La Figura 30 mostra le quote di commercio intra-regionale ed extra-regionale, per area geo-

grafica, tra il 1990 ed il 2011. Tale informazione (in cui il Nord America, l’Europa e l’Asia sono

mostrate in un’unica scala mentre le altre regioni condividono una differente scala) e complemen-

tare a quella delle Figure 28 e 29, che si soffermano sulle quote di commercio tra le varie regioni

del mondo.

Risulta chiaro come il commercio intra-regionale rappresenti una larga e crescente quota delle

esportazioni totali nei Paesi asiatici. Tale quota e cresciuta dal 42%, nel 1990, al 52% nel 2011, di

un totale peraltro in forte crescita. Tale aumento e avvenuto (cfr. Figure 28 e 29) a discapito del

Nord America, la cui quota sul totale delle esportazioni delle merci asiatiche e scesa dal 10.2% al

7.8% tra il 2000 e il 2011; mentre la quota di commercio con l’Europa e leggermente aumentata.

La quota di commercio intra-ragionale europeo e scesa dal 35%, nel 1990, al 29% nel 2011,

escludendo il commercio intra-UE. Sebbene la quota del commercio inter-regionale dell’Asia sia la

piu grande tra le regioni, e comunque piu piccola di quella europea se al totale viene incluso il com-

mercio intra-EU (che nella rappresentazione e escluso): in questo caso il totale delle esportazioni

europee risulterebbe piu ampio di ogni altra regione, con una quota di commercio intra-regionale

stabile, tra il 1990 ed il 2011, al 72%. La quota di commercio intra-regionale nelle esportazioni

totali del Nord America (che includono il Messico) e cresciuta dal 41% nel 1990 al 56% nel 2000,

prima di retrocedere al 48% nel 2011. La diminuzione di questa quota e in gran parte spiegata

dalla crescita dei flussi di commercio con l’Asia.

Le altre regioni che esportano grandi quantita di risorse naturali hanno visto accrescere le

proprie quote di commercio intra-regionale negli ultimi 20 anni, rimanendo pero ancora piccole in

termini assoluti. Ad esempio, la quota di commercio intra-regionale africana e raddoppiata da 6%

al 12% tra il 1990 e il 2011, ma questa quota rimane relativamente piccola rispetto alle regioni

industrializzate.

L’aumento dei PTA puo spiegare alcuni dei cambiamenti delle quote di commercio intra-

regionale sopra descritti. Ad esempio la ridotta importanza del commercio intra-regionale nelle

esportazioni del Nord America puo essere in parte dovuto agli accordi commerciali conclusi, dagli

Stati Uniti, con i Paesi del Sud America e dell’America Centrale. Non osserviamo, pero, un simile

24

slittamento nella quota di commercio intra-regionale dell’Europa nello stesso intervallo di tempo

(almeno quando il commercio intra-UE e incluso), nonostante il fatto che l’UE abbia negoziato con

Paesi di altre regioni una serie di accordi commerciali dal 2000.

2.3 La dimensione settoriale del commercio internazionale

Commercio intersettoriale

Il ruolo del commercio intersettoriale puo essere misurato attraverso un’analisi del grado di diver-

sificazione e di specializzazione.

Per valutare il grado di diversificazione delle esportazioni, la Figura 31 mostra l’indice di

Herfindahl-Hirschmann (H) calcolato, per una serie di Paesi, al 1990 ed al 2010. Con riferimento

al generico paese i, ed alla linea di esportazione k, l’indice e calcolato come:

Hi =

√∑k(Xik/

∑k Xik)2 −

√1/K

1−√

1/K,

dove Xik/∑

k Xik e la quota di esportazioni nella linea k, e K rappresenta il numero totale

di linee di esportazione. L’indice e normalizzato per ottenere valori compresi tra 0 (completa

diversificazione) ed 1 (completa concentrazione).

I valori sono riportati nella Figura 31. La maggior parte dei Paesi e divenuta piu diversificata

dal punto di vista del commercio internazionale: tra il 1990 e il 2010, l’indice H e diminuito in gran

parte dei Paesi. L’indice H di quasi l’80% dei Paesi e stato inferiore a 0.4 nel 2010. I Paesi con piu

alta diversificazione sono principalmente situati in Europa, Nord America ed Asia. L’Italia risulta,

nel 2010, il Paese a piu alta diversificazione, seguito dagli USA. I PVS ricchi di risorse naturali

sono principalmente a bassa diversificazione: e il caso di Congo, Cile e Mozambico.

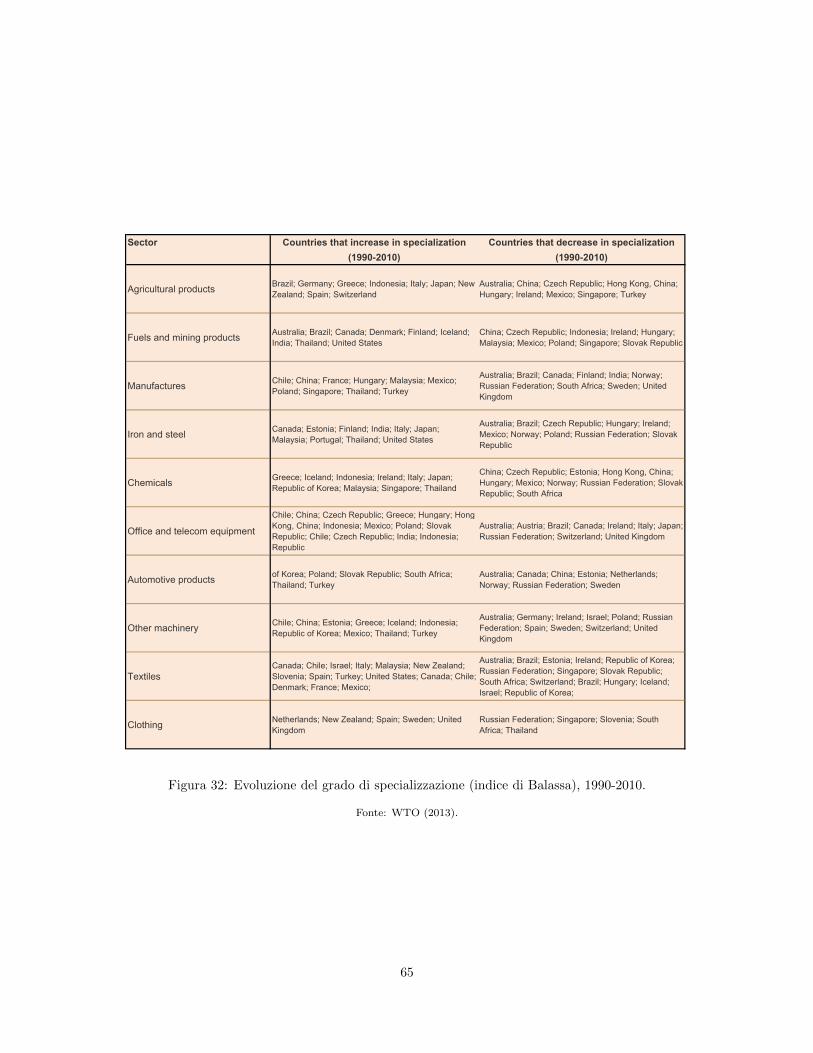

La Figura 32 considera la variazione nel grado di specializzazione commerciale di una serie di

Paesi sulla base di tre ampie categorie di prodotti (beni agricoli, minerari e manufatti) e sette

sottocategorie del settore manufatturiero, tra il 1990 ed il 2010. La specializzazione e misurata

mediante l’indice di Balassa (Balassa, 1965), per ogni settore-paese, come:

Bij =Xij/XWj

Xi/XW, (2.1)

dove Xi e XW rappresentano le esportazioni totali del paese i e del mondo; Xij sono le esportazioni

del Paese i nel settore j, XWj sono le esportazioni mondiali del settore j.

I valori riportati nella Figura 32 evidenziano un’interessante evoluzione del grado di specia-

lizzazione in vari Paesi e settori. Alcune economie sviluppate hanno visto ridursi il grado di

25

specializzazione nel settore manifatturiero in generale (Regno Unito, Canada), mentre altri han-

no registrato riduzioni in specifici settori manifatturieri (ferro e acciaio in Australia, chimico in

Norvegia, telecomunicazioni in Giappone, etc.). Alcuni aumenti nella specializzazione sono stati

registrati da economie sviluppate: nel settore agricolo in Nuova Zelanda, nel settore dell’acciaio in

Giappone e nel settore tessile negli Stati Uniti. Tra i PVS c’e una divergenza tra economie ricche

di risorse ed economie industrializzate. Paesi come la Cina, il Messico e la Turchia, che solitamente

hanno avuto forti vantaggi comparati nei prodotti primari, hanno recentemente ridotto il proprio

grado di specializzazione in quei settori, aumentando invece la specializzazione nel settore dei ma-

nufatti. Dall’altra parte, la Federazione Russa, il Brasile e l’India hanno registrato una riduzione

nella specializzazione nel settore manifatturiero, un aumento nel settore primario o entrambi.

Commercio intra-settoriale

Una quota rilevante del commercio e di tipo intra-settoriale. Molti paesi, cioe, esportano ed

importano, allo stesso tempo, beni appartenenti allo stesso settore merceologico. Un modo per

confrontare il peso del commercio intra-settoriale e quello di calcolare l’indice di Grubel-Lloyd (GL).

Questo e definito, per un dato settore j, come il rapporto tra il valore assoluto delle esportazione

nette (in quel settore) e la somma di esportazioni (X) ed importazioni (M) nel settore:

GLj = 1−[|Xj −Mj |Xj + Mj

]. (2.2)

Se un Paese esporta nel settore j senza importare, o viceversa, l’indice di GL in quel settore e pari

a 0. Se invece un Paese esporta la stessa quantita che importa, allora l’indice sara uguale ad 1.

Nella Figura 33 vengono riportate le medie 1996 e 2011 dell’indice GL per vari Stati (calco-

late come media semplice, per ogni paese, dell’indice calcolato per ogni settore e partner com-

merciale), distinguendo tra commercio con Paesi sviluppati e commercio con PVS. Il commercio

intra-settoriale e maggiore nelle economie sviluppate e nelle economie in via di sviluppo a rapida

industrializzazione come Cina, Singapore e Tailandia, mentre rimane limitato nei PVS che sono

ricchi di risorse naturali come Algeria, Venezuela e Nigeria. I cambiamenti nel periodo analizzato

sono per lo piu irrilevanti (ad eccezione di Egitto e Panama) ma si nota come il commercio intra-

settoriale avvenga maggiormente tra paesi molto simili tra loro: economie sviluppate con economie

sviluppate e PVS con PVS. Paesi come la Cina e la Corea, benche considerati tra i PVS, hanno

invece una struttura simile a quella dei paesi sviluppati. Anche il Giappone rappresenta un caso

particolare perche il suo indice GL e ridotto rispetto ad economie come quella statunitense ed

europea, probabilmente a cause delle elevate importazioni di materie prime.

26

Capitolo 3

Investimenti Diretti Esteri

3.1 Evoluzione storica

Il concetto di Investimenti Diretti Esteri si riferisce ad investimenti che comportano la creazione

di una relazione duratura di controllo da parte di un’entita, residente in un determinato Paese, di

un’impresa residente in un diverso paese (i.e. affiliata estera).

L’investitore puo essere una societa (in tal caso si parla di impresa madre), ma anche un singolo

individuo/famiglia o impresa individuale. Nelle statistiche internazionali, i flussi di FDI fanno

riferimento a tre componenti: il capitale proprio o azionario (i.e. equity capital), utili reinvestiti

(i.e. reinvested earnings) e prestiti ‘intra-company’ (i.e. intra-company loans).

La storia degli FDI (si veda ad esempio Godley, 1999) ha inizio nella seconda meta del XIX

secolo, con le attivita collegate all’industria manifatturiera britannica. Tale impostazione dura per

tutta la prima ondata di globalizzazione. Come mostra la Figura 34, alla vigilia della prima guerra

mondiale, quasi la meta degli FDI partiva infatti dal Regno Unito ed i flussi erano per lo piu diretti

verso i paesi meno sviluppati (il 62.8% nel 1914).

Nel periodo immediatamente successivo alla seconda guerra mondiale, gli FDI iniziarono a cre-

scere grazie a fattori tecnologici quali il miglioramento delle infrastrutture dei trasporti e delle

comunicazioni, e storici, come l’iniezione di capitali statunitensi, destinati a finanziare la ricostru-

zione postbellica in Giappone ed in Europa. La crescita prosegue per tutto il decennio ma e a

partire dagli anni ottanta che i volumi di FDI iniziano ad essere davvero consistenti (come mo-

strato dalla Figura 35). Intanto, le direttrici principali erano cambiate: nel 1960 la quota di FDI

destinata ai PVS era scesa a 32.3%, mentre gli USA erano divenuti il principale investitore a li

vello mondiale (il 49.2% dei flussi aveva origine negli USA).

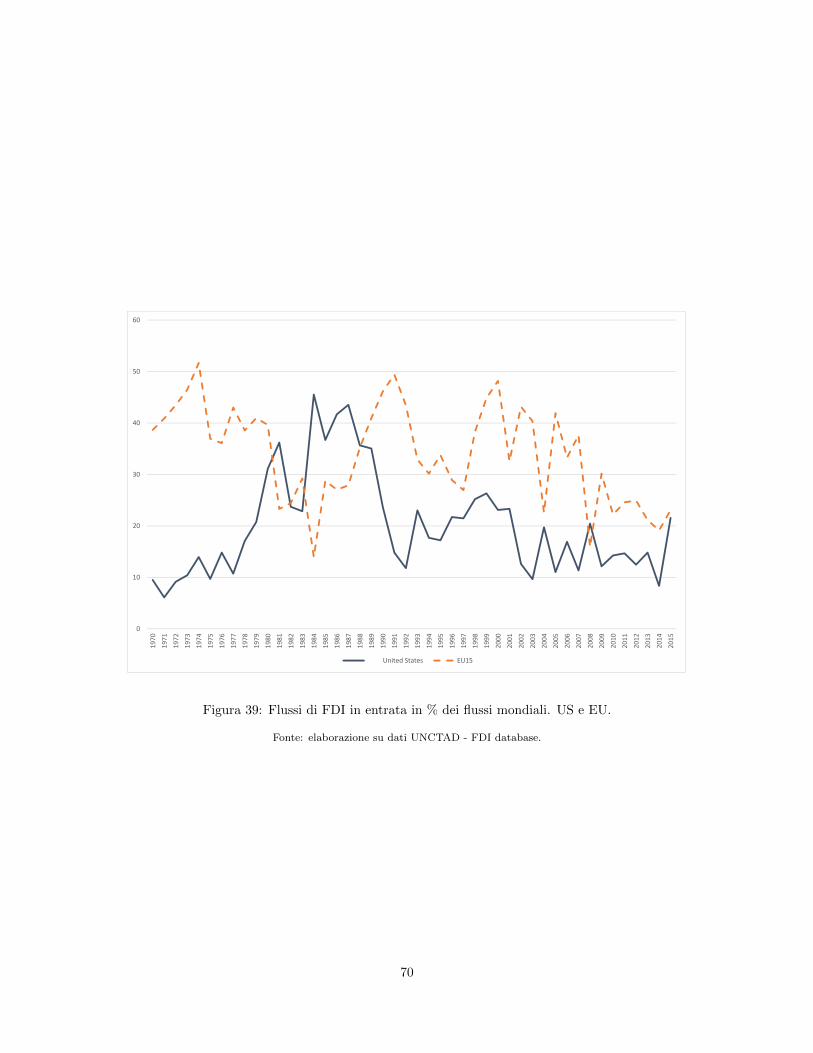

Durante gli anni Ottanta, gli Stati Uniti divennero anche la principale destinazione dei flussi

27

mondiali di FDI. Come mostrato nella Figura 39, che riporta la quota (sul totale mondiale) di FDI

in entrata negli USA e nel complesso dei paesi UE, dal 1970 ad oggi. Gli USA arrivarono, negli anni

’80, ad accogliere quasi la meta degli FDI mondiali. Alcune delle ragioni che portarono a questa

situazione furono il basso tasso di risparmio e la politica commerciale restrittiva statunitense.

Quest’ultima creo, tra l’altro, le condizioni per l’affermazione del Giappone come principale paese

di origine dei flussi di FDI in entrata nelle economie europee. La Figura 41 mostra infatti come

dal 1984 al 1989 i deflussi di FDI dal Giappone coincidano quasi totalmente con i flussi in entrata

dei Paesi europei.

Complice la svalutazione del dollaro, la seconda meta degli anni Ottanta segna un rallentamento

dei tassi di crescita degli FDI in entrata negli Stati Uniti ed un rafforzamento della posizione dei

Paesi europei come paesi di destinazione (v. Figura 39).

Nei primi anni Novanta, i flussi di FDI conobbero un lieve rallentamento, presto seguito da una

forte crescita. Tra le ragioni alla base di questa forte espansione, due rivestono un ruolo di primo

piano. Primo, alle grandi MNE si affiancarono sempre piu imprese di piccole dimensioni divenute

MNE; secondo, il crollo del bipolarismo a livello mondiale accrebbe notevolmente il numero dei

Paesi sia di origine che di destinazione. Inoltre, vi fu la presa di coscienza, da parte dei Paesi, dei

vantaggi economici associati agli FDI: i governi favorirono la rimozione degli ostacoli ai flussi di

FDI, sia in entrata che in uscita, e promossero politiche di deregolamentazione e di liberalizzazione

in diversi settori.

In questo scenario, un altro elemento che caratterizza gli anni Novanta e la perdita di im-

portanza del Giappone quale investitore a causa dello scoppio, nel 1991, della bolla speculativa

giapponese (che inizio a formarsi gia dal 1986).

Verso la fine degli anni ’90, tale scenario creo le condizioni perche le Cross-Border M&A

(i.e. Mergers and Acquisitions - in italiano fusioni ed acquisizioni transfrontaliere) divenissero

lo strumento privilegiato di realizzazione degli FDI.

L’andamento dei flussi di M&A a livello mondiale e mostrato nella Figura 35, come un sot-

toinsieme del valore complessivo degli FDI mondiali. Dopo il forte incremento degli anni ’90, che

culmina, tra il 2000 ed il 2001 in una situazione in cui le operazioni di M%A rappresentano la quasi

totalita dei flussi di FDI, negli anni immediatamente successivi si assiste ad un radicale cambia-

mento nell’articolazione degli FDI. Tra il 2001 ed il 2003, si verifica un crollo (sia in numero che

in valore) delle operazioni di M&A, accompagnato sı da una forte riduzione degli FDI in generale,