1

早稲田大学大学院法学研究科 資本市場論Ⅰ 担当教員:岩村充教授(早稲田大学大学院アジア太平洋研究科)

UFJ統合問題

2005年 9月

加藤 善之(法学研究科修士課程1年)

川瀬 裕司(法学研究科修士課程2年)

重松 佳樹(商学研究科修士課程2年)

マークの意味 http://www.bunka.go.jp/jiyuriyo/

これは、2005年春学期に早稲田大学法学研究科で行った講義「資本市場論研究Ⅰ」において提出されたレポートですが、資料的価値が高いと思われるので、執筆者の同意を得て、

学校教育目的での自由利用を可能とするものです。なお、学校教育目的以外での利用につ

いては、担当教員の岩村(http://www.wiaps.waseda.ac.jp/user/iwamura/)まで照会してください。

2

目 次 本論:UFJ統合問題と市場の評価 Ⅰ はじめに.....................................................................................................3 Ⅱ 問題の発端~UFJ信託売却~ ....................................................................3 Ⅲ UFJグループ、自力再建を断念 ................................................................5 Ⅳ 住友信託 VS UFJグループ の法廷闘争..............................................7 Ⅴ 三井住友 FGの参戦 ...................................................................................9 Ⅵ 各種イベントの株価等への影響 ...............................................................12 Ⅶ 結びに代えて~残された問題点である金融問題としての特異性 ..............17 付論1:独占交渉権付与条項についての法的論点と諸見解の整理 Ⅰ 事案の概要 ...............................................................................................18 Ⅱ M&Aにおける中間的な合意についての考察 ..........................................19 Ⅲ 判例理論の概要 ........................................................................................21 Ⅳ 争点に関する諸見解 .................................................................................23 Ⅴ 独占交渉権付与条項の会社法上の問題点 .................................................25 付論2:UFJ銀行が発行した優先株式に関する論点等 Ⅰ はじめに...................................................................................................27 Ⅱ 非上場会社である UFJ銀行が発行主体となる手続上の意味 ...................27 Ⅲ 持株会社制度の問題点 .............................................................................27 Ⅳ 企業買収対策の観点での本件優先株式の性格 ..........................................29 Ⅴ 拒否権付株式であることに関する論点等 .................................................30 Ⅵ 買戻請求権付であることに関する論点等 .................................................31 資料:UFJ統合問題(事実の経過)

凡 例

本論、付論、資料中に登場する主要プレイヤーにつき、以下の略語を用いる。 1 株式会社 UFJホールディングス → UFJHD 2 株式会社 UFJ銀行 → UFJ銀行 3 住友信託銀行株式会社 → 住友信託 4 UFJ信託銀行株式会社 → UFJ信託 5 株式会社三菱東京フィナンシャルグループ → 三菱東京 FG 6 株式会社三井住友フィナンシャルグループ → 三井住友 FG

3

UFJ統合問題と市場の評価 Ⅰ はじめに 05年10月に予定されている UFJグループと三菱東京 FGの経営統合(ただし、UFJ銀行と東京三菱銀行の統合は06年1月)は、その規模において金融史に残る超大型再編

であるといえるが、その過程についても、金融庁と UFJの不良債権問題を巡る攻防、住友信託対 UFJ グループの裁判闘争、三井住友グループによる UFJ グループに対する買収攻勢、これに対する三菱東京 FG・UFJグループの防衛策発動等、様々なドラマが展開された異例の再編劇であった。この再編劇については、これまでにも様々な角度から検討がなさ

れているが、このレポート(本論)では、おもに各プレイヤーの行動や起こった出来事が

どのように市場で評価されたかという観点からこの再編劇を分析することとしたい。構成

としては、まず起こった出来事を中心に事件の流れを追っていき、次にそれらの出来事に

市場がどのように反応したかを分析することとする。なお、今回の再編劇の事実経過につ

き、事実を簡潔に整理した時系列表を資料として末尾に収録してあるので参照されたい。

また、今回の再編劇について、法的な論点として取り上げられることの多かった、①独占

交渉権付与条項の問題点、②UFJ 銀行が発行した優先株の問題、についても付論という形でこれも末尾に収録した。 Ⅱ 問題の発端~UFJ信託売却~ 1 背景(金融業界の当時の状況) バブル崩壊以降、邦銀の最大の経営課題となっていた不良債権問題の解決に向け、政府 は、金融再生プログラムを打ち出し、不良債権比率を 02年3月期の8%台から 05年度3 月期までに4%台に半減するように大手行に求めていたが、03年、日本の景気がようやく 好転し、大手行の収益と財務は株価の上昇に支えられ大幅に回復した。04年 3月期決算で、 各行の不良債権比率は、三菱東京、住友信託が2%台に低下したのに続き(両行とも4% 台という目標を 03年秋に前倒しで達成していた。)、みずほ(4.4%)、三井住友(5.0%)も 大幅に低下し、邦銀の不良債権処理は峠を越えたとの見方が広まっていた。その中で、UFJ銀行は、大口融資先に不振企業が多く、その引き当て処理が遅れており、不良債権処理に

決着をつけられずにいた。 2 UFJグループの財務状況悪化 03年 8月から始まった金融庁の特別検査中の 03年 10月、UFJ銀行は、大口融資先に関 する資料の隠微や検査忌避行為1を行い、金融庁や市場の心証悪化を招いた。UFJの検査忌 1 当時の状況について、『UFJ三菱東京統合』(日本経済新聞社編 2004年、以下「UFJ三菱東京統合」という。)は、「UFJが、資料隠微、検査忌避までして 04年3月期決算での最終利益を確保しようとした行動の背景には三割ルールの問題がある。UFJ銀行は、03年8月に、金融庁から、収益悪化を理由に業務改善命令を受けており、04年 3月期の決済が再び三割ルールに抵触した場合には、金融庁から経営陣の退陣を求められるという状況にあ

4

避等を受けて、金融庁は 04年1月から再度の特別検査を実施し、同時に UFJの大口融資 先に関する資料隠しの徹底追求を行った。その結果、大口融資先への追加の引当金の計上 を余儀なくされ、当初 2100億円の黒字予定であった株式会社 UFJHDの 04年 3月期決算 純利益は、4月に 780億円に下方修正され、さらに本決算では、1兆 3000億円もの不良債 権処理費用を計上し、4028億円の赤字決算となった。UFJ銀行の大口融資先は他行と比べ ても大きく、追加引当金計上のインパクトも大きいものであった(図表 1参照) 3 UFJ信託売却による自力再建策 追加の引当金計上によって、UFJ銀行の 04年 3月期決算における自己資本比率は、国際

業務を営むのに必要な8%を下回る寸前まで低下した。また、その後の利益回復が確実で

なければ、監査法人から税効果資本2を否認され、信用不安を誘発するおそれもあった。そ

こで UFJ グループは、UFJ 信託(ただし、法人貸出業務等を除く全業務)を住友信託へ3000億円で売却し、ひとまず自己資本比率8%維持し、04年秋に 4000~5000億円規模の増資を行う自力再建策を立案した。

図表1 大口融資先の比較(UFJ・BTM)

ダイエー 4,267 ジャックス 1,381日本信販 3,395 住友商事 1,287大京 2,700 ダイヤモンドリー 1,156国際興業 1,935 伊藤忠商事 985ミサワホーム 1,611 丸紅 934阪急電鉄 1,572 近畿日本鉄道 394藤和不動産 1,283 三菱電機 825セントラルファイナンス 1,255 オリエントコーポレーション 791アプラス 1,231 NTT 733日商岩井 1,229 三菱重工業 703オーエムシーカード 1,079 兼松 672ニチメン 1,023 JR東日本 655上位12社合計 22,580 上位12社合計 10,516

総貸出対比 6.08% 総貸出対比 3.07%

UFJ銀行大口融資先 東京三菱銀行大口融資先

出所:金融ビジネス2004年4月号

(単位:億円) (単位:億円)

った。」としている(p137‐139)。なお、三割ルールとは、公的資金注入行について、そ

の ROE または当期利益が経営健全化計画の目標比で三割以上下回った場合に抜本的改善計

画の実施を命じるというルールのことである。 2 「UFJ銀行では、04年3月末の時点で、繰り延べ税金資産が1兆 1000億円に上り、中核自己資本のうちの 64%を占めていた。計上額の前提は、5年分の課税所得見込み額という、会計上認められる限度いっぱいの額であった。繰り延べ税金資産については、その参

入を制限しようという機運が高まっていたこともUFJ幹部の不安を増大させたと考えられる。りそなグループは、03年5月、収益の見通しを厳格に審査する監査法人から繰り延べ税金資産を4割カットするように押し切られ、自己資本比率が低下し、預金保険法により、

2兆円の公的資金を注入され、実質国有化された。」UFJ三菱東京統合p33‐35

5

4 住友信託はなぜ UFJ信託を買おうとしたのか? 住友信託は、04年1月に公的資金を完済し、財務状況(04年3月時点、自己資本比率 12.45%、不良債権比率 2.8%)も健全であり、メガ信託として業界の主導権を握るための 「攻めの戦略」として UFJ信託買収を検討した3。また、共同事業化によって UFJグルー プとの親密な関係も志向した。UFJ信託の住友信託への売却スキームは、図表 2を参照。

図表2 UFJ信託の住友信託への売却スキーム

信託業務 銀行業務 信託業務 銀行業務移管

経営統合

包括提携

住友UFJ信託

UFJホールディングス

UFJ信託住友信託UFJ銀行

Ⅲ UFJグループ、自力再建を断念 1 業務改善命令 04 年5月 21 日に UFJ グループは、住友信託の間で UFJ 信託の売却と共同事業化に関する基本合意書が締結した。併せて、5月下旬から UFJグループは大手証券会社を主幹事に指名して、水面下で増資の準備を始めた。 しかし、04年6月 18日、金融庁は UFJHDと UFJ銀行に対して4つの業務改善命令4を 発動したことで事態は急展開を見せた。この日から、UFJは、検査忌避・隠蔽問題で金融 庁から刑事告発されるリスクを抱えることになり5、コンプライアンスに厳しい海外の機関 投資家からの資金調達が困難となった。 また、UFJ側は、4-6月の四半期決算の締めを間近にさらに踏み込んだ不良債権処理

を金融庁に求められていた。金融庁の主張を反映すると、不良債権比率は 04年3月末からさらに増え、10%を超え、それに伴う不良債権処理損失の増額で、第一四半期だけで 1000

3 「UFJ信託については、03年秋にも住友信託と三菱信託が競って買収を提案していたが、この時はいずれも条件が折り合わず破談になった。04年1月、住友信託が再度買収を打診し、三菱信託も負けじと名乗りを上げたが、より良い買収価格を提示した住友信託に交渉

相手が絞られていた。」日経新聞 2004年 5月 22日 4 「業務改善命令の指摘事項は、①検査忌避、②中小企業向け融資の実績かさ上げ、③経営健全化計画の中で約束した利益水準の未達成、④04年度末の業績修正と5月 24日の決算との大幅乖離であった。なお、検査忌避は、銀行法で規定された犯罪行為で、刑事罰も規

定されている。しかし、金融庁が刑罰を求めなければ、金融機関への処分は業務改善命令

などの行政処分にとどまる。」UFJ三菱東京統合p27‐28 5 「6月 18日、竹中金融相は、『(刑事)告発については(検査忌避)行為がどれくらい悪質か、いかに検査に影響を与えたかなどを総合的に判断しなくてならないが、それはそれ

として検討する。』と述べ、刑事告発の可能性に言及した。」UFJ三菱東京統合p27‐28

6

億円規模の赤字となり、9月中間期で自己資本比率8%維持が危ぶまれる状況であった。 2 UFJグループ、三菱東京 FGとの統合を決意 そのような状況下で、UFJ グループは、自力再建を断念せざるを得なくなり、三菱東京FGとの経営統合を選択した。三菱東京 FGとの経営統合を以前に検討したことがあったため、社内決定も迅速であった。三菱東京 FGとの統合を選択した理由は、その豊かな財務力によるものとされる。三菱東京 FGは、公的資金を完済している上、1兆 5000億円という豊富な剰余金を積み上げており、自己資本比率や不良債権比率も健全な水準であった。UFJグループに注入されていた公的資金は、1兆 5000億円あるが、統合してできる新グループは早ければ1年間で、公的資金の優先株を買い入れるのに必要な剰余金を積み上げること

ができる計算だった。 3 三菱東京 FGの戦略 三菱東京 FGは、財務体質は健全であるものの、収益力は低い水準(03年度事業純益 6550 億円、これは UFJより 1400億円も少ない)であった。また、成長性の高いリテール部門 に弱点があり、大企業比率が高いとされていた貸し出しポートフォリオの是正などが経営

上の課題であるとされていた。 他方、UFJ銀行は大口融資先に経営不振企業が多いものの、大企業営業ではトヨタ自動

車などの有力な取引先を持ち、リテール部門も充実しており、高い収益力を有していた。

三菱東京 FGにとっては、UFJグループと統合すれば、①法人取引先の裾野を拡大できる、②リテール部門(住宅ローン、カード)を拡充できる、③近畿、中部地方の店舗網を獲得

し、三大都市圏で均衡のとれた店舗網の形成できる、などの大きなメリットがあり、不良

債権問題を除けば、UFJ グループは理想的な統合相手であった。統合行は、競合行である三井住友やみずほを圧倒するインフラを擁し、規模のメリットを最大限に生かすことので

きる体制となった(図表 3参照)。

図表3 統合行の規模:みずほと三井住友を圧倒するインフラ

注:法人取引先数は2004年8月末、その他は2004年9月末時点出所:野村證券インベストメントフォーラム(2004年12月)資料より抜粋

個人預金

22.2万社

87.1兆円59.8

兆円30.7兆円

32.0兆円

64.2兆円

55.4兆円

個人向けローン 法人取引先数 貸出金残高

19.6兆円 11.8

兆円

13.9兆円

28.4万社 20.3

万社

三菱東京+UFJ

みずほ三井住友

7

Ⅳ 住友信託 VS UFJグループの法廷闘争 1 UFJグループ、住友信託に基本合意の白紙撤回申し入れ UFJグループは、04年7月 13日、住友信託に基本合意の白紙撤回を通知し、同月 16日 には、三菱東京 FGと経営統合に向けた協議を開始した旨を正式に発表した。統合交渉の白 紙撤回を受け、それまで成長戦略を期待して 700円台後半で順調に推移していた住友信託 の株価は、14、15日だけで、100円急落した。 2 住友信託、東京地裁に統合交渉差止め仮処分申請 住友信託は、UFJグループと交わした基本合意書に定められた独占交渉権付与条項を根

拠にUFJグループが三菱東京グループとの間で信託部門の経営統合交渉を行うことを差し止める仮処分を東京地裁に求めた。 04年5月 21日、住友信託と UFJグループが交わした基本合意書の 12条後段には「各 当事者は、直接又は間接を問わず、第三者に対し、または第三者との間で本合意書の目的 に抵触しうる取引等にかかる情報提供・協議を行わないものとする」6と定められており、 これを独占交渉権付与条項と呼ぶ。住友信託の主張は、UFJグループはこの条項に基づく、 協議・情報提供禁止という不作為義務に違反するので、その差し止めを求めるというもの であった7。 3 東京地裁の判断(04年7月 27日) 04 年7月 27 日、東京地裁は、住友信託の主張を認め、UFJ グループに対し、信託部門

6 この条項は、文言上は双務義務の形をとっており、UFJと住友信託の双方を束縛するかのような形式になっているが、売り手であるUFJはこの条項によって、住友信託以外の

相手と UFJ信託の売却交渉を行うことを2年もの長期にわたり禁止されるのに対し、買い手である住友信託については、UFJ信託買収を実際に行うか否かを含めて経営行動を拘束する要素はほとんどなく、実質的にはUFJのみが一方的に経営行動を束縛される、ほぼ

一方的な契約条件であるといえる。このような契約条件を、UFJが何の対価もなく受け入れることになった具体的な理由は、公表されている情報からは明らかでない(売買に関し

一定期間を限って独占交渉権を付与する取り決めが行われることは商取引において珍しい

ことではないが、長期にわたって売り手が行動を制約されるような契約では、その対価が

手付金あるいは予約金のようなかたちで買い手から売り手に交付されるのが通常であろ

う)。ただ、交渉の当時、UFJ側は、経営状況が急激に悪化し、すみやかな資金調達が必

要であるという追いこまれた状況下で、契約交渉に臨んでいたことを考えると、住友信託

側の強い主導権のもと、やむなくそのような不利益な条項を受け入れることになったので

はないかと推測される。 7 住友信託が訴訟に踏み切った理由としては、独立系信託として生き残るために、UFJ信託を獲得して経営規模の拡大させたいという強い危機感が背景にあったと考えられる。加

えて、「住友信託自身、買収失敗を経営の不手際として、株主代表訴訟を提起される可能性

があったので、UFJに対し断固とした法的手段を講じ、UFJ側の過失を明確にして、訴訟リスクをできるだけ少なくするといった狙いもあったと考えられる。」(UFJ三菱東京統合p80‐82)との指摘もある。

8

の統合交渉の差し止めを命じた。第三者申し立てで大企業同士の経営統合を差し止める決

定が出たのは初めてであった。UFJグループが大幅な資本増強を必要としている事情か

ら、UFJグループの戦略転換はやむを得ないとの意見が金融界の大勢を占めていたので、

予想外の司法判断に衝撃が広がった。市場でも、UFJの資本増強が遅れることへの懸念

から、翌 28日の東京株式市場では、UFJHDの株価が一時、前日比6%下落した。 仮処分決定を受けて、住友信託はすぐさまUFJグループに対し信託売却の交渉の再開

を申し入れた。だが、UFJグループは、仮処分決定について、即日東京地裁に異議を申

し立て、翌 28日の記者会見の際も、UFJHDの玉越社長は住友信託との交渉を再開する考えのないことを明言した8。 ※ 決定理由の要旨

1 本件基本合意書中の独占交渉権を定めた条項は、その合意の締結過程から見て、 法的拘束力を有するものと認められる9。

2 独占交渉権付与条項は、権利者(住友信託)が一定期間、第三者の介入なく、債 務者との交渉を行いうる権利を保障したものであり、義務者(UFJグループ)の 行為によってこれが侵害され、義務者が第三者(三菱東京 FG)との統合交渉を実 施した場合には、権利者に著しい損害または急迫な危険が生じることが明らかで あり、これを避けるため、仮処分を発令する必要がある。

4 東京高裁の判断(04年 8月 11日) 東京高裁は、東京地裁の仮処分決定を取り消す旨の決定をした。 ※ 決定理由の要旨

1 基本合意中の独占交渉権は、法的拘束力があり、差止請求権発生の根拠となる。 2 UFJ グループが住友信託に対し、04 年7月 14 日付けでした解約の通知は、法的

な根拠を有しているとは認められない10。

8 「UFJは、司法判断が覆らない場合でも、仮処分の効力の及ばない部門の統合を先に進め、信託部門については、独占交渉権の失効する 06年3月春以降に合併統合させる計画(二段階統合案)を立てていたとされる。」UFJ三菱東京統合p83 9 基本合意の法的拘束力が争点になったことにつき「法的拘束力というアプローチ自体がしっくりこない。交渉時の対策として独占交渉権を定めることは、欧米のビジネスでは通常

のことで、第三者が介在しないようにして、統合に向けて判断に専念し十分に検討できる

期間を置く手段であるから極めて合理的である。こうした条項は当然契約として有効であ

る。」との指摘がある。中島茂×池田裕彦「M&A実務の第一線からみたUFJ裁判(座談

会)」『UFJ対住友信託対三菱東京M&Aのリーガルリスク』p67-68(日本評論社 2005年) 10 基本合意の解約については「独占交渉権を約定した場合、いかなる場合も解約を認めないとすることは、不確定要素を含むM&Aの交渉過程に適合しない。そこで、後発的な事

情に基づく合理的な理由による解約は認められると解する。しかし、本件においてはUF

J側に解約に合理的な理由があるとは言えない。」との見解がある。新谷勝「M&A契約に

おける独占交渉権に基づく、第三者との経営統合協議等差止め仮処分が認められなかった

事例-住友信託対UFJホールディングス等事件-」(以下「新谷論文」という。)『金融商

9

3 客観的に見て、UFJ グループと住友信託の間の信頼関係は、破壊され、最終合意に向けての協議を継続することは既に不可能になったものと理解せざるを得ない。

従って、本件独占交渉権は、その性質上、将来に向かってその効力を失ったもの

と解するのが相当であり、現時点で差止請求権を認める余地はない11。 5 最高裁の判断(04年8月 30日) 最高裁は、住友信託の許可抗告・特別抗告を却下する決定をした。 ※ 決定理由の要旨(許可抗告) 1 独占交渉権は、社会通念上、最終的な合意成立の可能性がないと判断されるに至っ

た場合には失効するが、本件では UFJグループと住友信託との間で最終的な合意が成立する可能性が全くなくなったわけではなく、独占交渉権はいまだ失効していな

い。 2 ①独占交渉権付与条項によって、住友信託が被る損害は、最終的な合意が成立する

との期待が侵害されることによる損害であり、事後の損害賠償によって償えないも

のではない、②両当事者で最終的な合意が成立する可能性は相当低い、③仮処分が

認められた場合に、UFJグループ三社は 06年3月末までの間、交渉を差し止められることとなり、その場合に UFJグループ三社の被る損害は相当大きい、などの事情から、本件では保全の必要性が認められない。

Ⅴ 三井住友 FGの参戦 1 UFJグループへの経営統合申し入れ 三井住友 FGは、2004年7月 30日に UFJグループに対して経営統合を申し入れる方針を決定し、これを対外公表した。しかしながら、UFJ グループの三菱東京との統合の意思は固く、8月 2日には三井住友との統合提案を拒絶の方向が明らかになった。 これに対して、三井住友 FG は、UFJ グループとの直接交渉からUFJHD の株主を中心に統合のメリットを訴える作戦に変更、8月 6日に臨時取締役会を開催し、UFJへの経営統合申し入れを機関決定したうえで、UFJグループに統合提案書を送付した。 2 三井住友は何故UFJ統合に参戦したのか? いくつかの理由が考えられるが、第一に、「メガバンクは日本で 2~3行で十分」(竹中金融担当大臣発言)であるとすれば、UFJとの経営統合なくしては、規模の面で「三菱東

事法務判例』no1206 p62 11 この理論構成については、「約定を一方的に破棄すれば信頼関係が破壊されるのは当然であり、それを理由に約定が効力を失うのであれば、独占交渉権を定めた意味がなくなり、

契約違反を助長する。また、このような場合にこそ、独占交渉権が効果を発揮するはずな

のに、相手方の契約違反で相手方を拘束する約定が効力を失うのは論理が逆である。」との

批判がある。新谷論文 p60

10

京+UFJ」や「みずほ」に劣後してしまうという強い危機感があったこと、第二に、同

じ住友グループでありながら疎遠であった住友信託とUFJ統合についてアライアンスを

組むことによってグループ再編を画策していたことなどが指摘されている。 UFJ側からしても三菱東京との統合効果の方が大きいというのが一般的な見方であっ

た。三井住友とUFJは関西地区を中心に店舗網が重複しており、三菱東京ほどインフラ

面での統合メリットはない。三井住友にとって、UFJへの巨額の資本支援は重荷であり、

統合行の公的資金返済は大きな課題となっていたと思われる(統合にかかる比較は図表 4参照)。

図表4 統合後の比較(2004年3月末時点の単純合算)

三菱東京+UFJ UFJ+三井住友

188 総資産 184兆円 兆円

0.6 0.7 業務純益 0.7 1.0

兆円 兆円

5.3 不良債権 6.7兆円 残高 兆円

1.5 公的資金 2.8兆円 残高 兆円

1.4 2.8

1.5 1.5 1.3

1.4 1.7

3.9 3.9

UFJ82兆円

三井住友102兆円

三菱東京 UFJ106兆円 82兆円

3 三井住友の提案内容

8月 8日には三井住友 FGの西川社長がマスコミを通じて、UFJに送付した統合提案の概要を明らかにし、UFJは三井住友との統合についても検討すべきであると主張した。

三井住友としては、UFJに対して敵対的な対応を取りながら、三菱東京と比べて、条件

面でUFJの株主や従業員に有利な提案を行うことにより、自行との統合へと流れが変わ

ることを期待したものと思われる。 8月 11日には具体的な統合提案内容が公表された。そのうち注目されたのは、UFJに対して 5000億円以上の資本支援が可能であるというもので、大方の予想以上の水準であった。これに対して三菱東京は、UFJの経営陣や株主に動揺が広がらないうちに対応を行

い、同日夜、7000億円の資本支援を決定、翌 12日には全面統合で基本合意にいたった。 三井住友は追加的な対抗策として、8月 24日に三菱東京と同額までの資本支援を行うことに加えて、UFJHD株 1株に対して三井住友 FG株 1株を割り当てる統合比率案を公表した12。この「1対 1の統合比率」は、当時の株価比率からすればUFJ株にプレミアムが上

12 統合比率とは、合併や経営統合する会社同士の企業価値を比較し、株式の価値を決める 数字を意味する。吸収合併の場合、一方が存続会社となり、解散した会社の株主に存続会

社の株式を割り当てる。その際、例えば、A社と B社の統合比率を 1対 0.5とした場合、

11

乗せされた提案であり、一見して関係者を驚かせるには十分な内容であった13。 さらに、8 月 31 日付の英フィナンシャル・タイムズ紙に、「三井住友が UFJHD 株式の

51%取得を目指して公開買付を準備中」と報じられたが、当時の三井住友には単独での資金調達が困難な金額であり、実現は難しかったと思われる14。 4 三菱東京 FGによる資本支援、三井住友 FGの経営統合断念へ 三井住友の提案への三菱東京の対応はその後も素早く、9月 10日に UFJ銀行の優先株式引受により 7000億円の資本支援の実施を決定し、さらに同月 29日に予定していた払込を同月 17日に前倒しで完了した。これによって、市場では、三井住友とUFJの統合はなくなったとの見方が強まった15。 なお、この資本支援の方法について、上場会社である UFJHD でなく非上場の完全子会社である UFJ 銀行が発行した優先株式を選択している点16、および、本件優先株式に、①

取締役の選解任や定款変更、合併等の組織再編等に対する拒否権、②他の買収者が現れた

場合に議決権ある他の優先株式へ転換請求できる転換予約権、③三菱東京 FG と UFJHDとの経営統合が二度否決された場合等当該優先株式の買戻請求権が付与されている点、こ

れまでにない手法が採られているが、特に後者の①から③の点については、三井住友が参

戦してきたことに対する買収防衛策ないしは統合取引保護策であるとの見方がなされてい

る17。

存続会社は、A社で、B社の株 1株に対し、A社の株を 0.5株割り当てる。この統合比率は、役員構成など両者の力関係にも影響を与える。 13 統合比率を提示した前日の株価は、UFJ50万円、三菱東京 103万円、三井住友が 63万円であった。これを比率に直すと、三菱東京対 UFJは「1対 0.48」、三井住友対 UFJは「1対 0.78」となる。この水準で、UFJと三井住友に「1対1」の統合比率を適用すれば、UFJの株主は 50万円の価値しかない株を 63万円の株と交換でき、単純に言えば 13万円の「得」になる三井住友はこの 30%のプレミアムを武器に、UFJの株主に統合への賛同を求める戦略をとった。しかし、通例、株式交換の場合には 30%程度のプレミアムが付くことが多く、三井住友の提案は特に驚くべき内容のものではない。実際、三井住友も 30%のプレミアムの妥当性について統合比率案の中で適正な水準であるとして説明を行っている。 14 「UFJHDの時価総額からすると、51%の株式を取得するには、1兆 5000億円超の資金が必要。この他に、UFJへの資本支援も 7000億円必要になる。しかしながら、三井住友は、TOBの可能性を否定しなかったため、市場では、フィナンシャル・アドバイザーの

ゴールドマン・サックス証券が、三井住友の背後にいるとの見方が広まった。」UFJ三菱東京統合p94 15 三井住友による UFJHD株式のTOBが行われるリスクを考えたうえで、三菱東京としてはスピード感を重視した対応を行ったと思われる。 16 UFJHDではなく、UFJHDの完全子会社である UFJ銀行による優先株式発行にかかる法的な論点については、付論2「UFJ銀行が発行した優先株式に関する論点等」参照。 17 一般に企業買収においては、自らの提案内容について株主の理解を得るために、買収者・対象会社の双方から提案内容の説明、意見表明がなされることが通例であるが、本件では、

三菱東京 FG側から積極的には説明されなかったかの印象を受ける。本来、三菱東京 FG自体も上場会社として自らの株主に対する説明を必要としていたはずであるが、本件が金融

12

その後も三井住友は、UFJHDとの経営統合方針については変更することなく、10 月7日には、UFJHDの株主総会で株主提案権を得るため、UFJHD株 300株を取得したことを公表している18。 三井住友にUFJとの経営統合を断念させたのは、三井住友への金融庁検査であった。

2005年 2月 5日に金融庁検査を受けて同年 3月期に不良債権処理を拡大する方針を公表するとともに、同月 10日には大和証券グループとの経営統合交渉が報じられた。この間に三菱東京と UFJ は、業務提携や採用について具体的な方針を公表し、同月 18 日には、統合比率を 1対 0.62とすることを正式に発表した。翌日、三井住友は統合提案を撤回する方針を発表するにいたった19。 Ⅵ 各種イベントの株価等への影響 1 はじめに わが国においてもいくつかの企業買収が大きく報道され、M&A、企業防衛や「会社は

誰のものか?」といったテーマについて新聞や雑誌で特集が組まれている。市場や法律と

いった単一の切り口では語りつくすことはできず、論点も多いなかで、株式は市場と法律

を結びつけ、企業買収にとっては必ず登場するキーワードとなっている。ここでは、UF

J統合問題の発端から終息までの間、関係当事者の行動や様々なイベントが株価にどの様

に反映されたのかを検証する。 2 UFJへの金融庁検査通知から住友信託へのUFJ信託売却の白紙撤回まで 2004年 4月 23日のUFJへの金融庁検査結果の通知から同年 7月 13日の住友信託へのUFJ信託売却の白紙撤回までに発生したイベントと株価への影響について検証する。 図表 5は、この期間におけるUFJHDと住友信託の修正株価指数20の推移と主なイベン

トである。 問題としての性格を有しており、デューデリジェンスを経ないうちでの経営統合を打ち出

さざるを得ない事情があったこと等によるものではなかったかと推察される。 18 商法の規定によると、株主提案権を得るには、発行済み株式の 1%以上をまたは 300株以上を 6ヶ月以上継続保有することが必要であるが、当該株式取得で三井住友には、翌年 3月末に提案権が発生する。三菱東京と UFJが今後示す統合比率によっては、逆転の可能性があると判断して、UFJ株式の 3分の 1超の支持を集めて三菱東京との統合を阻止するプロキシーファイトを検討していたと考えられる。 19 正式には2月25日に統合案の撤回が発表された。三井住友は、統合断念の理由について、①各社の株価の推移から判断して市場・投資家のほとんどがUFJと三菱東京の統合を容

認している。②UFJと三菱東京の統合作業の進展から考えると、統合提案を続けてもU

FJと三井住友の株主利益にならないと説明している。 20 市場全体の値動きを排除するため、株価を TOPIXで除している。さらに、ボラティリティを明らかにするため、二乗したうえ便宜的に 1000で除した数値をここでは「修正株価指

13

図表 5

0

50

100

150

200

250

300

350

400

450

500

2004/4/1

2004/4/8

2004/4/15

2004/4/22

2004/4/29

2004/5/6

2004/5/13

2004/5/20

2004/5/27

2004/6/3

2004/6/10

2004/6/17

2004/6/24

2004/7/1

2004/7/8

2004/7/15

2004/7/22

2004/7/29

UFJHD 住友信託

UFJ金融庁検査結果公表(4/23) 売却白紙撤回の申し入れ受(7/13)

UFJ信託売却合意(5/21)

業務改善命令(6/18)

① UFJへの金融庁検査結果の通知(2004年 4月 23日)

UFJHD株は、4月 14日に 79万円の年初来高値を更新したものの、金融庁検査の結果公表以前から特別検査における大口融資先への引当不足が話題となるなど市場の不安

が増大し、徐々に株価は下落していった。以降、自力再建を断念し、統合を選択するま

で株価が上昇局面に入ることはなかった。 ① 住友信託とUFJ信託売却を合意(5月 21日) 金融庁検査での引当金計上によるUFJ銀行の自己資本不足は、UFJ信託を住友信託

に売却することで得られた収益により自己資本比率 8%を維持できることとなった。これにより、いったん UFJHD株は値を戻したものの、金融庁からの刑事告発リスクや決算の下方修正予想から再び株価は下落。反面、住友信託は、メガ信託の誕生を好感され、

以後、株価は上昇を続けることとなった。信託業務は、年金や証券代行などはシェアが

決まっており、また規模の利益が働きやすい収支構造となっていることから、住友信託

の株価上昇は、統合による収益力向上期待が株価に反映したものと思われる。 ② 金融庁、UFJHDと UFJ銀行に業務改善命令(6月 18日) 数」としている。修正株価指数=(株価/TOPIX)

2

/1000

14

金融庁からの業務改善命令によって市場はUFJグループに対してさらに厳しい見方

をする様になった。刑事告発リスクを抱えて、自力での再建も懸念されたことから、株

価は下落の一途をたどった。 ③ 住友信託への UFJ信託売却の白紙撤回(7月 13日) 白紙撤回の発表と同時に住友信託の株価は暴落、UFJ 信託との統合前の水準まで一気に下落した。同時にUFJから三菱東京との統合交渉の開始が公表され、財務内容が良

好な三菱東京との統合を市場は歓迎し、UFJHDの株価は統合条件も未定のままいったんは上昇に向かった。その後、住友信託からの経営統合差し止め請求もあり、株価は再

び様子見を強めて低迷することとなった。

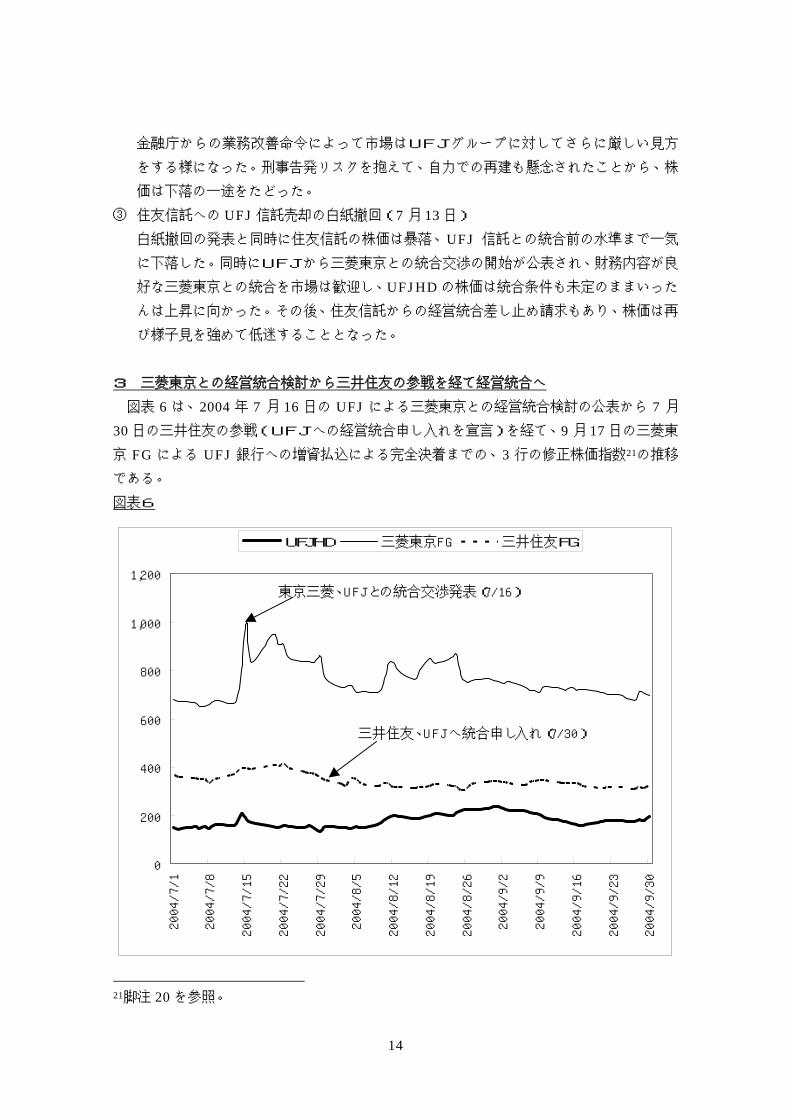

3 三菱東京との経営統合検討から三井住友の参戦を経て経営統合へ 図表 6 は、2004 年 7 月 16 日の UFJ による三菱東京との経営統合検討の公表から 7 月

30日の三井住友の参戦(UFJへの経営統合申し入れを宣言)を経て、9月 17日の三菱東京 FG による UFJ 銀行への増資払込による完全決着までの、3 行の修正株価指数21の推移

である。 図表6

0

200

400

600

800

1,000

1,200

2004/7/1

2004/7/8

2004/7/15

2004/7/22

2004/7/29

2004/8/5

2004/8/12

2004/8/19

2004/8/26

2004/9/2

2004/9/9

2004/9/16

2004/9/23

2004/9/30

UFJHD 三菱東京FG 三井住友FG

東京三菱、UFJとの統合交渉発表(7/16)

三井住友、UFJへ統合申し入れ(7/30)

21脚注 20を参照。

15

① UFJHDの三菱東京 FGとの経営統合検討公表(2004年 7月 16日) 経営統合検討の公表は、UFJHDと三菱東京 FGの両社の株価を一時的な上昇に導いた。UFJについては、統合によって金融庁からの刑事告発リスクが限定的なものとなり、

一時は経営の存続すら危ぶまれた事態から脱却することができたからである。また、三

菱東京については、統合行の規模や収益力はもとより、統合条件等統合に関して主導権

を握ることができる(UFJを割安で買うことができる)と評価されたからと思われる。 ② 三井住友、UFJに経営統合を申し入れる方針を公表(7月 30日) 三井住友は、その後、合併比率の提案など積極的に働きかけたものの、株価への影響は

ほとんどなかった。UFJHDと三菱東京 FGについても三井住友 FGからのアクションに対して株価の変動はほとんど見られなかった。

③ 株価の変動がほとんど見られなかった理由等については、何点か考えることができる。第一に、三井住友 FGについては、統合申し入れ直後に UFJHDから拒絶されており、提案内容の実効性からしても市場は当初から勝算があるとは考えていなかった。また、

勝算がある様な局面が仮にあっても、店舗バランスや公的資金残高等から統合効果につ

いて評価されなかったと思われる。第二に、三菱東京 FGについては、株価が大きく上昇したのは、UFJHDとの経営統合検討が発表された時のみであった。東京地裁による経営統合交渉中止決定(7月 27日)の影響による株価下落後も、三井住友による UFJHDの株主に有利な統合比率の提示によって次第にUFJが「適正な価格」となり、市場と

しては東京三菱にとってのメリットを感じなくなっていたのであろう。第三に、UFJHDについては、統合比率が未定の状況では、市場として株価の方向性を持つことができな

かったと思われる。さらに、第四に、市場はこれらの要因をメインストーリーとして予

期していたと考えられる。三井住友には勝算がないが、競合によって東京三菱がUFJ

を安くショッピングすることはできないことを予見し、これが実際の事象と一致したこ

とからドラマチックな三井住友のアクションにも株価が反応しなかったのであろう。

16

4 債務(デット)への影響について 株式(エクイティ)市場以外に、債務(デット)についてもCDS22市場があることから、

UFJ等の信用リスクの推移を考察してみることとする。 図表 7は、主要 4行(東京三菱・みずほ・三井住友・UFJ)の 2004年 4月から 9月までのCDS市場での価格の推移である23。価格が高ければ信用力は低いということになる。 経営統合の渦中においてUFJの信用リスクはどの様に推移したのであろうか。意外に

もUFJが住友信託をUFJ信託を売却するところまで追い詰められていることが明らかになるまで、UFJとみずほの信用リスクはCDS市場では、ほぼ同じレベルで推移してい

た。その後もUFJの信用リスクは高い価格で売買され、東京三菱・三井住友・みずほ・

UFJの順で明確な序列があった。 UFJと東京三菱の経営統合検討の公表によって、東京三菱の株価は大きく上昇したが、

CDS市場では逆に若干上昇(信用力悪化)している。これは、エクスポージャー調整24の

ために東京三菱の信用リスクを売る動きがあったものと思われる。反面、UFJの株価は

やや上昇するにとどまったが、CDS市場での価格は急低下し、一時はみずほを下回る水

準となった。これは、UFJの統合検討によって東京三菱の信用力に急速に近づいたもの

である。株価は合併比率などの統合条件に左右されるが、信用リスク市場においては、同

様の制約条件はないことから、イベントに対して短期的に素早く反応するといえよう。

22Credit Default Swapの略。スキームと概要は以下のとおり。

CDSプレミアムプロテクション プロテクションバイヤー セラー(買い手) 信用事由発生時に (売り手)

損失金額の支払 ・CDS(プロテクション)の売り手(プロテクション・セラー)は、ある企業の信用リ

スクをCDSの買い手(プロテクション・バイヤー)から引き受ける。同時に引受条件

として金額・期間・プレミアム等が決められる。 ・プロテクション・バイヤーは信用リスクを引き渡す(クレジットの売り手となる)。 ・プロテクション・バイヤーからセラーへプレミアムを支払う。 ・信用事由が発生した場合、セラーはバイヤーに当初契約時に規定した損失金額を支払う。 23出所:Bloomberg 24東京三菱とUFJの統合により、世界最大級の債務を有する銀行が誕生することとなった。

信用リスク市場では、同じ信用リスクでも債務の多い企業が厳しく評価される(高いプレ

ミアムがつく)傾向がある。

17

図表7

メガバンクの信用状況指標(CDS)

051015202530354045

2004/4/1

2004/5/1

2004/6/1

2004/7/1

2004/8/1

2004/9/1

CDS Price(bps) 東京三菱

みずほ

三井住友

UFJ

UFJ信託売却発表

東京三菱と統合へ

Ⅶ 結びに代えて~残された問題点である金融問題としての特異性 企業買収自体は株主意思を尊重したものであるべきものであるが、本件が行政(金融庁)

の監督下にある金融機関における事象であり、金融行政の目的が預金者保護にあることか

ら、株主意思よりも、預金者保護が重視された側面があったと考えられる。 市場では、金融庁は三菱東京 FGとの統合を支持しているという見方が強く、その背景には、三井住友FGの不良資産問題を並行して行っていた金融検査を通じて察知していたと

見る向きも多い。ただ、金融庁は、そうした見方を肯定するような発表や説明を行ってい

ない。金融庁は預金者つまり外部債権者の立場で経営に介入しうる金融機関の重要なステ

ークホルダーであり、その意味では、本件には、三菱東京FGと三井住友FGそしてUF

JHDという3人の役者のほかに、金融庁という大役者が隠れていることになる。この金

融庁の果たした役割については、さらに検討が必要であるが、資料の限界などのために、

本レポートでは取り扱うことができなかった。 以 上

18

付論1 独占交渉権付与条項についての法的論点と諸見解の整理

Ⅰ 事案の概要 1 事案の概要

U F J H D M T FG

東 京 三 菱 銀 行

三 菱 信 託 銀 行

U F J銀 行

U F J信 託

住 友 信 託

経 営 統 合 で大

筋 合 意 (7 / 1 4 )

(統 合 交 渉 )

経 営 統 合を 発 表 (5 / 2 1 )

U F J側 が 白 紙 撤 回 (7 / 1 4 )

統 合

予 定

平成16年5月21日、住友信託は、UFJグループとの間で、UFJ信託の法人貸出業務等を除く全業務に関する営業権の移転・業務提携・事情再編等を内容とする基本合意書を

取り交わした。その12条は、「誠実交渉」という見出しで、その前段において、「各当事

者は、本件基本合意に定めのない事項若しくは本件基本合意書の条項について疑義が生じ

た場合、誠実にこれを協議するものとする」と定め、その後段で、「各当事者は、直接、間

接を問わず第三者に対し又は第三者との間で基本合意書の目的と抵触しうる取引等にかか

る情報提供・協議を行わないものとする。」と定めている(この後段を独占交渉権付与条項

と呼ぶ)。そして両者はその基本合意に基づき、同年7月末日をめどとして、事情再編と業

務提携の詳細条件を定める基本契約の締結を目指していた。 しかし、同年7月14日、UFJ グループは住友信託に対して基本合意の解約を通告するとともに、三菱東京 FGとの間で経営統合の協議を開始した。 そこで、住友信託は独占交渉権条項に基づき、UFJ グループらが第三者との間で、UFJ

信託の営業の第三者への移転等に関する情報の提供または協議を行うことの差し止めを求

めて仮処分を申請した。 東京地裁は、同年7月27日、住友信託の申し立てを認める仮処分命令を発令し、次い

で、同年8月4日、右仮処分の認可決定をした(保全異議申立事件)。 しかし、東京高裁は、同月11日、原決定を取り消し、本件仮処分申請を却下した(保

全抗告申立事件)。最高裁も、住友信託の許可抗告・特別抗告申立てにつき、それぞれ却下

する決定をした。

19

2 UFJの方針転換の背景 UFJ 銀行は、平成15年8月から開始された金融庁検査での指摘を踏まえ、不良債権処理を行った結果、2004年3月期の決算が、4000億円強の巨額赤字となり、自己資

本比率も8%割れ寸前まで低下する見通しとなったため、①UFJ 信託の住友信託に対する売却、②平成16年秋に4000~5000億円の増資(外資から)を行う、といった自

力再建策を立案し、住友信託との間で、本件基本合意書を締結した。しかし、UFJ は、平成16年6月18日に、金融庁から検査忌避行為などを理由とする業務改善命令が出され、

刑事告発を受けるリスクを抱えることになったことから、コンプライアンスに厳しい外資

は出資を取りやめ、それにより自力再建シナリオは崩れていった。 金融庁の業務改善命令により事態は一変し、計画に大きな狂いの生じたUFJグループは、自力再建を断念し、三菱東京FGとの全面的な経営統合へと方針を転換した。 Ⅱ M&Aにおける中間的な合意についての考察 1 M&A契約の特徴 M&A契約の特徴としては、交渉が始まってから、最終的な合意の成立、決済までに長期間を要するということがまず挙げられる。それはデューディリジェンス1(以下「DD」

という。)を含め企業価値の評価が必要になるからである。さらに、交渉の過程で段階的

な合意が必要になる可能性が高いという特徴がある。DDや企業価値の評価には詳細な

企業情報が必要であるが、それらは秘密情報であるから、相当程度合意の可能性が高ま

ってからでないと開示できない。そのためある程度交渉して成約の可能性が高まってか

ら中間的な合意を交わし、それに基づいて詳細な情報を開示して、最終契約となる2。加

えて、M&Aはその成約及び決済が流動的で頓挫しやすいという特徴がある。会社自体の統合・売買であるから、企業文化も違えば、社内・社外に反対派も生じやすいし、救済

合併か対等合併かとのメンツの問題も生じるからである。 2 中間的な合意

1で述べた特徴から M&A では、最終的な契約(本契約)の前に、中間的な合意がなされることが多く、その名称は、「覚書」、「基本合意書」「レター・オブ・インテント」

など様々である。 →本件「基本合意書」はこの中間的な合意に該当する。

1 DDとは資産査定・資産監査のこと。企業を買収したり、企業同士が合併する際に事前に相手の資産や負債などの内容について査定を行う。取引成立後には現状に回復すること

が困難であるから、相手方の資産等について、公開されている情報よりも詳細な情報が

取引成立前に必要になる。そのために相手方企業の協力を得て、資産の査定や公開情報

に瑕疵がないか査定することが重要となる。 2 中村直人「M&Aのリスク管理をどうすべきか」『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』(以下「中村論文」という)p223(日本評論社 2005年)

20

3 中間的な合意の内容 M&Aにおける中間的な合意には、①本契約の内容となるべき事項でそれまでに合意されたもの(取引価格等)、②今後の交渉のスケジュール、③DD などとその協力義務、④DD等の結果により本契約の内容を変更する条件、⑤本契約締結のための条件、⑥守秘義務・

情報の他目的利用の禁止・競業禁止等、⑦独占交渉権、⑧本契約を締結すべき義務の有無、

本合意書の解除(交渉打ち切り)の自由の有無、⑨交渉検討費用の負担、⑩その他(倒産

等の事由による解除条項、有効期限、裁判管轄、準拠法、信義誠実条項等)3などの条項が

みられる。 →本件「基本合意書」には違約金条項4、解除条項、本契約を締結すべき有無についての 定めはない。

4 中間的な合意の拘束力 中間的な合意に関しては、法的な拘束力があるかが議論される。ここでいう拘束力には、

次の2種類の意味があり、それぞれ、①本契約を締結すべき義務があるかどうかという問

題、②中間的な合意自体が法律上の「契約」であるかどうかという問題、である。 実務上、重要なのは、①の意味である。この意味で拘束力をもたせたいのであれば、中

間的な合意の中で明記すべきである5。明記されていなければ、①の意味での法的拘束力は

ないと考えられる。なお、本件「基本合意書」には、本契約を締結すべき義務があるかど

うかについては規定されていなかった。 他方、中間的合意は、多くの場合、②の意味で法律上の契約であることが多いとされる6。

中間的な合意に規定された全ての条項が法的拘束力を持つ訳ではないが、上記2の、③DDへの協力義務、⑥守秘義務・情報の他目的使用の禁止、⑦独占交渉権(本件で問題となっ

ているもの、裁判所は本件独占交渉権付与条項につきその法的拘束力を肯定)、⑧本契約を

締結する義務の有無、⑨交渉検討の費用、⑩その他(倒産等の事由による解除条項、有効

期限、裁判管轄、準拠法、信義誠実条項等)などの条項は、その性質上、法律的効果を生

3 中村論文 p227 4 アメリカでは、独占交渉権の履行を確保するために、違約金条項が設けられており、その約定違約金の相場は、買収総額の 1~5%程度とする場合が多い。新谷勝「UFJの経営統合をめぐる法律上の問題点」(以下「新谷論文1」という。)『判例タイムズ』No1172 p102参照。なお、本件基本合意書に違約金条項の定めがなかったことについては「基本合意の

段階で白紙撤回の場合の違約金条項がなかったのが住友信託の落ち度であると言われるが、

これは間違いだ。通常のM&A取引では、基本合意の段階で違約金条項を設定することはなく、最終合意の段階で入れるものだ。日本では、これまで、最終合意の段階でも違約金条

項をいれないケースが多かったことが問題である。今後は日本でも最終的な契約の段階で

違約金条項を設定するようになるだろう。」との指摘がある。服部暢達「三井住友、敵対的

TOBよりも、現実シナリオはプロキシファイト」『エコノミスト』2004.9.14 p11-12 5 中村論文 p228

21

じる条項と考えられている。 5 独占交渉条項権付与条項7

M&A取引の中間的な合意では独占交渉件付与条項が設けられることが一般的である。この条項が設けられるのは、買主にとっては、後から有利な条件を提案した競合する他の買

手により取引を奪われる可能性があり、また買収のコストの大幅な引き上げとなることを

防止するためであるが、売主にとっても買主が他の競合する売主と交渉することを禁止し

相手方を引き止めたいから、独占的な交渉上の地位を確保するためにかかる約定がなされ

る8。この独占交渉権付与条項には、売主が、第三者に対し買収交渉の申入れをすること、

または第三者からの交渉の申込みを勧誘することよう働きかけることを禁止するもの(NO Shop Clause)と交渉につながる一切の接触禁止する厳格なもの(No Talk Clause)とがある。

Ⅲ 判例理論の概要 1 争点 本件について、地裁、高裁、最高裁の決定で示された法的な論点は、以下の4点である。 ⅰ 本件基本合意書(独占交渉権付与条項)の法的拘束力の有無 ⅱ 本件合意が、解約の意思表示によって解約されているか否か。 ⅲ 独占交渉権を定める基本合意書の本件条項が将来に向け失効しているかどうか ⅳ 統合交渉差止めという仮処分の保全の必要性。

2 争点に関する裁判所の判断 ⅰ 本件基本合意書(独占交渉権付与条項)の法的拘束力の有無 地裁では、当事者間で権利義務を定めた一定の内容を証する書面が作成された場合には、

特段の事情がない限り、当事者は当該合意内容に拘束される意思を有していたと推認する

のが相当であるとの一般論を述べた上、本件条項は、原案を債権者側(住友信託)が作成

し、債務者 UFJHDの顧問弁護士による検討、債権者及び債務者 UFJHDの各担当者による修正を経て、最終的には、債権者及び債務者ら(UFJ 側)の各代表取締役の記名押印によって締結されたものであることに鑑みれば、法的拘束力を有するものと認められるとし

6 中村論文 p228 7 独占交渉権付与条項については、「M&Aでの独占交渉権は、売り的がみずからの利益のために、一時的に買い手側に与えるものである。売り手側が買い手側に2~3ヶ月の間な

ど短い期間を設定し、その期間の間で最終合意に至らなければ、他の買い手と交渉すると、

買い手側に圧力をかけるために設定する。」との指摘もある。服部暢達「三井住友、敵対的

TOBよりも、現実シナリオはプロキシファイト」『エコノミスト』2004.9.14 p11 8 新谷勝「M&A契約における独占交渉権に基づく、第三者との経営統合協議等差止仮処分申請が認められなかった事例-住友信託銀行対UFJホールディングス等事件-」(以下「新谷論文2という。」)『金融・商事法務判例』NO1206 p60

22

た。また、異議審は、独占交渉権の趣旨、本件条項の文言、締結の経緯等などに照らして、

本件条項は法的拘束力を有するものと認められるとした。 ⅱ 本件基本合意が解約の意思表示により解約されているか否か 平成16年7月14日付けで、UFJが住友信託に対してした解約の意思表示については、高裁の決定では、それが法的根拠を有していないことが確認されている。なお、公開され

ている決定要旨からは、その理由は具体的に示されていない。 ⅲ 本件独占交渉権付与条項が将来に向け失効しているかどうか。 高裁の決定では、本件においては、UFJ 側と住友信託の信頼関係がすでに破壊され、かつ、最終的な合意の締結に向けた協議を継続することが不可能になったことを根拠に、本

件独占交渉権付与条項が失効したとする。 これに対し、最高裁の決定では、独占交渉権の性質を、最終的な契約締結交渉を第三者 の介入なしに円滑、能率的に行い、最終的な合意を成立させるための手段として定められ

たものであり、最終的な契約締結交渉と密接不可分なものとした上、交渉を続けても、社

会通念上、最終的な合意が成立する可能性がないと判断されるに至った場合には、独占交

渉権は消滅するとして、独占交渉権が将来に向かって失効する場合があることを認めた。

しかし、本件においては、いまだ最終的な合意が成立する可能性が全くなくなったわけで

はないので、本件条項はいまだ失効していない旨判示した。 ⅳ 交渉差止仮処分の保全の必要性 独占交渉権を被保全権利として、情報提供等の差止めを求めるのは、仮の地位を定める

仮処分申請であるから、「争いのある権利関係について債務者に生じる著しい損害又は急

迫の危険を避けるためこれを必要とするとき」との要件を必要とする(民事保全法23条

2項)。地裁では、保全の必要性が肯定された。ただ、その判断は、独占交渉権付与条項違

反によって、「住友信託側に著しい損害又は急迫の危険が生じることは明らか」(地裁)独

占交渉付与条項に違反する行為によって「住友信託側が受ける可能性のある損害ないし危

険は極めて大きいと認められる」(地裁異議審)と抽象的な判断で終わっている。 最高裁は、次の①~⑤の事情を考慮して、保全の必要性を認めなかった9。 ① 本件基本合意書は、最終的な合意の成立を保障するものではなく、住友信託は、その成立についての期待を有するに過ぎない。

9 仮の地位を定める仮処分は、仮差押えや係争物に関する仮処分とは異なり、断行的な処分であることが通常であるから、債務者に重大な影響を与えることが多い。従って、仮処分

の必要性においては、債権者における必要のほか、債務者の地位に及ぼす影響についても

慎重に考慮されなければならない。一般に仮処分によって債権者が受ける利益に比して、

債務者の受ける不利益が著しく大きい場合には、保全の必要性を欠くものと解するべきで

ある。竹下、藤田編「注解民事保全法(上巻)」p246 青林書店 1996年

23

② 独占交渉権付与条項違反により被る住友信託の損害は、第三者の介入を排除して有利な立場で交渉を進めることにより、両当事者間で最終的な合意が成立するとの期

待が侵害されることによる損害である。 ③ このような損害の性質、内容であれば事後の損害賠償により償えないものではない。 ④ 両当事者(UFJ と住友信託間)で基本合意に基づく最終的な合意が成立する可能性は相当低い。

⑤ 本件仮処分が仮に認められると、平成18年3月末までの長期間にわたり、UFJ3社が第三者との間で情報提供または協議を行うことの差止めを命じられること

になり、その場合に、UFJ3社の被る損害は現在置かれている状況から見て相当大きなものと解される。

Ⅳ 争点に関する諸見解 1 本件基本合意書(独占交渉権付与条項)の法的拘束力の有無 本件基本合意書の法的拘束力については、学説、実務とも判例の結論を肯定する見解が

ほとんどである。その理由付けについては、①本件基本合意書が慎重なプロセスを経て両

当事者とも十分に検討した上で作成したものであることからして、法的拘束力があること

は両当事者とも確認していたはずであると推測でき、また仮に確認していなかったとして

も当事者の合理的意思解釈から法的拘束力は認めうるとする見解10や、②実際の事例をあげ、

M&A実務では、特段の事情がない限り全ての条項が法的拘束力を有するものと扱われていることを指摘する見解11等がある。これらの見解に対して、③独占交渉権という制度が欧米

のビジネスでは一般的で、合理性を有するものであり、当然契約として有効なものである

から、独占交渉権付与条項の法的拘束力の有無を問題とするアプローチ自体に違和感を覚

えるとする見解12も存在する。 2 本件合意が、解約の意思表示によって解約されているか否か 本件のような独占交渉権付与を伴う基本合意を解除する余地があるかどうかについては、

学説は一般論として解除の余地があること自体は認めている。この点、①独占交渉権を約

定した場合、いかなる場合にも解約を認めないということは、多分に不確定要素を含むM

&Aの交渉過程に適合せず、後発的な事情の発生に基づく合理的な理由による解約は認め

られるとする見解13や②相手方が信頼関係を破壊する行為に及んだ場合には解除できると

10 中山裕介「独占交渉権の有用性と限界~UFJグループ統合差止仮処分をめぐって~」(以下「中山論文」という。)『金融法務事情』 no 1729 2005.2.5 p59-60 11 中東正文「法的問題点の整理と司法の役割」(以下「中東論文」という)『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p38 12 中島茂×池田裕彦「M&A実務の第一線からみたUFJ裁判(座談会)」『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p67-68(日本評論社 2005年) 13 新谷論文2 p62

24

いう見解14が存在する。しかし、学説は、本件においてUFJに基本合意を解約する法的な

根拠(解除事由)がないとしており、その点、判例(高裁)の結論と同様である。 これに対して、③基本合意は、契約締結交渉の過程で締結されるものであり、最終的に

契約を結ぶかいなかは自由であり(契約自由の原則)、契約が頓挫する可能性があるのを前

提で契約交渉を進めるものであるから、契約締結交渉の過程で基本合意が交わされた場合

には、黙示の解約権の合意が当然に基本合意に含まれており、解約することができるとす

る見解 15も存在している。 3 独占交渉権を定める基本合意書の本件条項が将来に向け失効しているかどうか 独占交渉権が将来に向かって消滅する可能性があることについては、学説もそれを肯定

する見解が存在する。それらは、①事情変更の原則による失効を認めるもの16、②独占交渉

権が不当に当事者を拘束するような場合(組織再編が客観的に不可能になったと評価でき

る場合や当事者双方が交渉を継続する意思がまったくない場合がその具体例)にその失効

を認めるもの17でなどである。 しかし、高裁が本件において、住友信託が仮処分を申し立てたことを根拠の一つとして、

独占交渉権が失効したとする点については、①約定を一方的に破棄し、第三者との交渉に

入れば、信頼関係が破壊されるのは当然であり、このような理由で約定の効力が失われる

というのでは、独占交渉権を約定した意味がなくなってしまう、また、このような場合に

こそ、独占交渉権の約定が効力を発揮するはずであるのに、相手方の約定違反により相手

方を拘束する約定が効力を失ってしまうとするのは論理が逆であるとの批判18や②この場

合自ら権利を実現しようとすれば、結果的に自らの権利を失ってしまうことになりかねな

い。『権利の上に眠るものは保護しない』と言う理念にもとづき、消滅時効の制度を有しな

がら、同時に『権利を積極的に行使するものもまた保護しない』ということであれば、法

秩序は崩壊するとの批判19がある。 4 統合交渉差止めという仮処分の保全の必要性 最高裁の保全の必要性の判断については、様々な批判がなされている。それらは、①住

友信託の損害が信頼利益に限られるとしているが、交渉の熟度によって履行利益まで含ま

14 小林秀之「最高再仮処分却下決定の衝撃」(以下「小林論文」という)『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p134 15 田山輝明「契約締結過程での独占交渉権等の合意の効力~民法(契約法の観点から)~」『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p101-102 16 中東論文 p44-45 17 近藤光男「取締役の義務と独占交渉権~商法(会社法)の視点から~」(以下「近藤論文」という)『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p91-93 18 新谷論文2 p59-60 19 中東論文 p44-45

25

れるのではないかとする見解20、②最終合意が成立する見込みが薄くなったのは、それはU

FJの違約が原因であって、それを根拠に保全の必要性を認めないのは、独占交渉権を定

めた意味を失わせてしまうという批判21、③独占交渉権付与の期間が長いことを理由として

保全の必要性なしとしているが、それならば仮処分の期間を短くすればよかったのではな

いかという批判22などである。 Ⅴ 独占交渉権付与条項の会社法上の問題点 裁判では独占交渉権付与条項に関して、もっぱら契約法の視点から争われたが、独占交

渉権に関しては会社法上の問題点も存在している。以下では、①取締役の善管注意義務と

独占交渉権の関係、②株式会社の権限分配と独占交渉権との関係の2点につき、取り上げ

る。 1 取締役の善管注意義務と独占交渉権との関係 ⅰ 独占交渉権交渉権の付与と取締役の善管注意義務 まず一般論として、独占交渉権を付与することによって、他との交渉を断ってしまうこ と自体が、取締役の善管注意義務に反しないかが問題となるが、その点については、独占

交渉権を付与した時点で、統合・再編の相手として最善であると判断したのであれば、そ

の相手との交渉に独占交渉権を与え、最終的な契約の確実性を取得することはむしろ善管

注意義務に合致し行動であり、経営判断原則からも正当化されるとの見解23が存在する。そ

して本件では、UFJの経営者は、三菱信託銀行と住友信託銀行を買い手候補とし、買収

代金を考慮した上で住友信託を相手方とする選択をし、これに独占交渉権を付与したので

あるから、拘束期間が合理的範囲内に限り有効と解すれば、かかる約定を不当とか無効と

解する理由はなく、この限りにおいて、かかる約定をなしたことは善管注意義務違反とな

ることはない24との見解が存在する。 ⅱ 独占交渉権付与条項の遵守と取締役の善管注意義務 独占交渉権を特定の相手に付与した後で、新たに有利に統合・再編相手が現れた場合に は、会社に損害が発生する可能性があり、それを避けるために、新たな相手との交渉が不

可避であれば、善管注意義務は取締役に独占交渉権付与条項に反する行為を命じる可能性

があるため、独占交渉権義務と善管注意義務との衝突という問題が生じる。この点につい

ては、①どの交渉相手を選ぶかは基本的には取締役の経営判断事項であること、乗り換え

コストが多額になることなどから、新たな相手に乗り換えないことが善管注意義務違反と

されることがあるのは、当初の相手よりも明らかに有利な条件を提示する相手が現れた場

20 新谷論文2 p63 21 新谷論文2 p63 22 中東論文 p49-51 23 近藤論文 p84-90 24 新谷論文2 p61

26

合に、取締役が独占交渉権付与条項を遵守した結果、株主の最善利益を図れなかった場合

に限られるとの見解25や②売り手企業の株主保護の観点から、他に買収希望者が現れた場合、

これを無視して独占交渉を続けることは、取締役の善管注意義務に違反することから、取

締役の善管注意義務と衝突の可能性が生じるなど合理的理由があれば、独占交渉権条項が

あっても第三者と協議・交渉をすることが可能であるだけでなく解約することなども認め

ることができるとの見解26が存在している。 本件では、UFJが住友信託から三菱東京に乗り換えたという経営判断が問題になると

思われるが、この点につき、「住友信託に独占交渉権を付与した後に、より有利な買い手が

現れた場合に、UFJ側はその買い手と交渉する余地が全くないと解すべきではない。し

かし、UFJ側には独占交渉権に反する行為を行う合理的な理由は見当たらないし、その

主張のないようである」との見解27がある。 2 株式会社の権限分配と独占交渉権との関係 独占交渉権付与の期間として、異常に長期の期間が定められている場合には、その期間

会社には他の選択肢を検討する余地がなくなってしまうことから、事実上株主総会の決定

権限を奪うに等しいものとみなされ、権限分配に関する会社法の規定に違反するものとし て、当該条項が無効と判断される可能性があると指摘する見解28がある。しかし、この見解

は、本件ついては、UFJHDから見て、子会社の営業譲渡ないし子会社株式の譲渡が問題となっており、これは UFJHDの株主総会決議は不要な事項であり、UFJHD が住友信託に独占交渉権を付与したことが会社における権限分配の観点から無効視されることはないと

している29。 以 上

25 近藤論文 p84-90 26 新谷論文1 p101-102 新谷論文2 p60-61 なお、この場合、当初の相手との誠実交渉義務は継続するのかが問題となるが、この点については、新谷勝は、「第三者と交渉する

ことが許容される場合でも、誠実に交渉すべき義務を免除するものではないから、独占交

渉権を無視して相手方との交渉を続けながら、第三者との交渉を可能とし、売り手側につ

いて選択の自由を認めることによりその株主の利益を確保するのである」としている。 27 新谷論文1 p101-102 新谷論文2 p60-61 28 池田裕彦「UFJ裁判はM&A実務にどう影響するか」(以下「池田論文」という。)『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p164-166(日本評論社 2005年)また、この見解は「独占交渉権付与条項全体が無効とされるべきであるかは別問題であり、契約

に定める独占交渉権の期間が長くとも、一定の合理的期間に限り有効と解する余地がある」

としている。 29 池田裕彦「UFJ裁判はM&A実務にどう影響するか」(以下「池田論文」という。)『UFJ対住友信託対三菱東京 M&Aのリーガルリスク』p164-166(日本評論社 2005年)

27

付論2

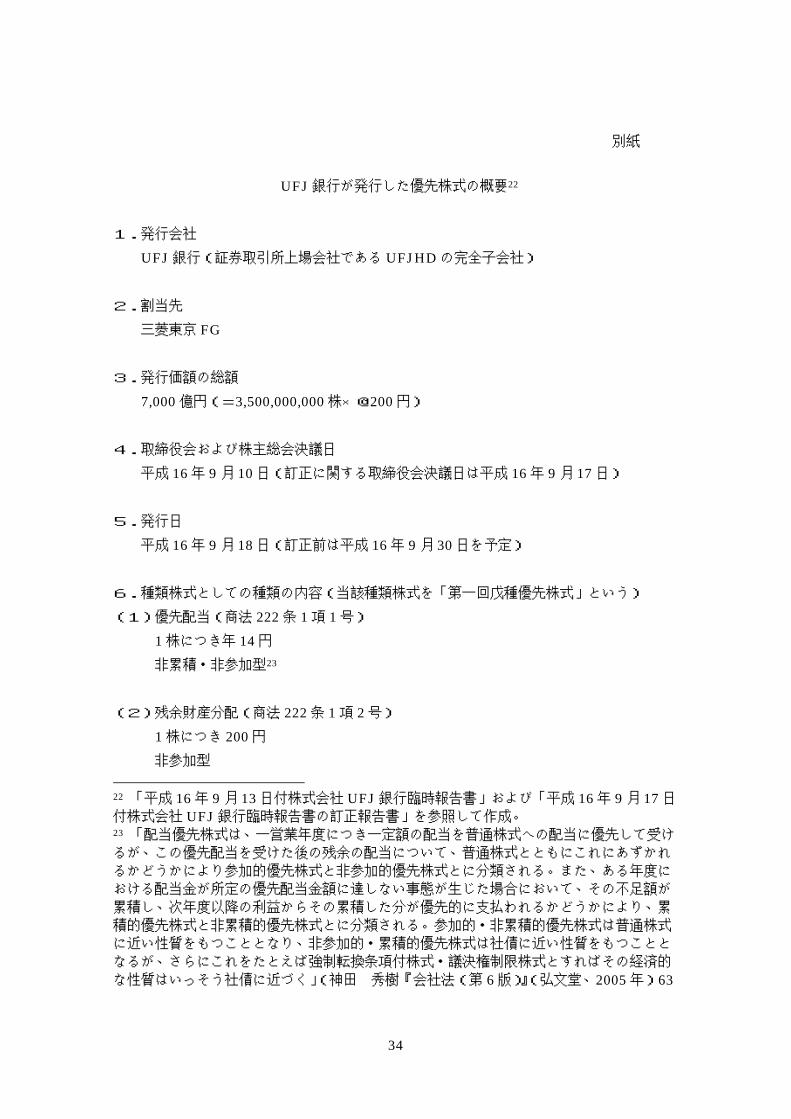

UFJ銀行が発行した優先株式に関する論点等

当該優先株式の内容については、おおむね別紙「UFJ 銀行が発行した優先株式の概要」

のとおりと考えるが、以下その論点等について言及する。 Ⅰ はじめに 本件優先株式は、証券取引所上場会社である UFJHDの完全子会社である UFJ銀行の資

金供給を担うと同時に、三菱東京 FG と UFJHD との統合取引保護を図るものとなっている。企業買収の側面からは統合取引保護の性格を有している点がまず論点になるが、本件

においては、資金供給の面では、UFJHDが発行主体となりうるにもかかわらず、非上場の完全子会社である UFJ銀行を主体とした点にも論点が存在する。 Ⅱ 非上場会社である UFJ銀行が発行主体となる手続上の意味 上場会社の UFJHD が発行主体となる場合、その承認株主総会に関して相応の手続と審議を要するものとなるところ、株主が UFJHDのみである完全子会社 UFJ銀行が発行する形をとることにより、その発行手続に際して要する株主総会決議が極めて簡便に行うこと

が可能であったといえる。 なお、この点については、UFJHDが増資の主体であったとすれば、このような優先株式

の発行が既存株主に与える影響や市場に与える影響は測り知れず、また新株発行の差止や

新株発行無効の訴えによって、この優先株式発行の適法性が争われるリスクも少なからず

存在するが、非公開会社である UFJ銀行であったため、市場への影響は間接的なものに止まり、また、既存株主は UFJHD のみであったため、特有な発行条件、付帯条項を含んだ優先株式の発行が可能であったとの指摘がある1。

Ⅲ 持株会社制度の問題点

UFJHDも平成 9年の持株会社解禁、平成 11年商法改正による株式交換・株式移転制度の導入により、創設が可能となった純粋持株会社であり、本件が持株会社における事象で

あり、完全子会社での優先株式発行に関して、上場会社である持株会社の株主(株式移転

前は元々上場会社であった完全子会社の株主であったもの)の意思の反映・差止請求権等

の権利の確保が図られない点に関して、増資当時の UFJHD の株式時価総額約 2 兆 5,000億円のうち約 9割が UFJ銀行の価値によるものであり、当該優先株式の発行が UFJHD株主の利益に重大な影響を及ぼすことが明らかであるにもかかわらず、UFJHD株主にはこの

1 福島 洋尚「UFJ統合問題が今後に与える影響」中東 正文編著『UFJ vs. 住友信託 vs. 三菱東京 M&Aのリーガルリスク』(日本評論社、2005年)・188~189頁参照。

28

増資について賛否を表明する機会も与えられないばかりか、適法性を争う術も用意されて

いないとの指摘2や、持株会社と完全子会社という二重構造を利用して、UFJ銀行の唯一の株主である UFJHD の取締役が、定款を変更してまで三菱東京 FG に拒否権付の新株を発行するのに対し、UFJHD の株主には、違法行為の差止請求(商法 272 条)という手段が残されるとしても、新株発行の差止は認められず、親会社の株主は子会社に対し直接権利

行使ができないという法の盲点をついたものであるとの指摘3がなされている。 なお、このこと自体は、平成 9 年の持株会社制度解禁時に指摘されていたものであり、その代表的な見解は以下のとおりであるが、本件は、そこで示された問題点が鮮明に現れ

たものといえよう。 純粋持株会社の株主は、現行法上、純粋持株会社の株主総会においては議決権を行使し、

たとえば純粋持株会社の取締役・監査役を選任・解任することはできるが(商法 254 条 1項・257条 1項・280条 1項)、従属会社の取締役・監査役を選任・解任することができないことはいうまでもない。また、従属会社の株主総会の決議事項である営業譲渡・合併・

定款変更などについても、純粋持株会社の株主が議決権を行使できるわけではない。監督

是正権についても同様であり、たとえば純粋持株会社の株主が従属会社の取締役の違法行

為を差し止めたり(商法 272条参照)、その責任を追及する代表訴訟を提起することはできない4し(商法 267 条参照)、従属会社の会計帳簿の閲覧をすることもできない(商 293 条ノ 6参照)。ただし、純粋持株会社の取締役は、純粋持株会社に対して善管注意義務・忠実義務を負っており(商法 254条 3項、民法 644条、商法 254条ノ 3)、純粋持株会社の最善の利益となるよう従属会社において株主権を行使する義務を負い、これが適正に行われず、

従属会社に損害が生じ、それを通じて純粋持株会社に損害が生じた場合、純粋持株会社の

株主は、純粋持株会社の取締役に対しては、従属会社に対する管理が適正でなかったこと

を理由として、その責任を追及することが理論的には考えられる。しかし、純粋持株会社

の株主は一般に、従属会社の財産の状況、業務の経過などを詳しくは知りえない状態にあ

2 福島・前掲注 1・189頁参照。 3 新谷 勝「UFJの経営統合をめぐる法律上の問題点」判例タイムズ№1172(判例タイムズ社、2005年)107頁参照。 4 米国判例上認められている二重代表訴訟(親会社株主が子会社の株主として有している株主代表訴訟の訴権を、親会社に代位して行使できるとするもの)をわが国でも認めるべき

との学説もあるが、現行商法上は、親会社と子会社は法人格を別にするものと扱われ、親

会社株主が子会社に対して直接株主権に基づき権利を行使しうる場合は、特に明文で規定

した場合に限られ、二重代表訴訟に関しては特に規定されていない(株主代表訴訟制度研

究会「株式交換・株式移転と株主代表訴訟(1)(2)」№1680旬刊商事法務(商事法務研究会、2003年)・4頁以下・同№1682(同左)・4頁以下)参照。なお、新会社法においても、一定の場合、株式交換・株式移転により原告適格が喪失しない点の手当てはなされた(会

社法 851条)が、二重代表訴訟の規定はない。株主代表訴訟研究会としては、「企業結合法全般の法整備の中でさらにその具体案を検討していくこと」(同№1682・13頁)としている。

29

り、また仮にこれを知り得たとしても、純粋持株会社の株主権行使が不適切であったため

に従属会社に損害が生じたということを証明することは、容易でないことが少なくないた

め、実際上、このような責任追及は困難である5。 このように完全親会社株主が完全子会社取締役の責任追及することが困難であることを

踏まえたうえで、①法人格の濫用として UFJ銀行の法人格を否認して、UFJHDの株主に原告適格を与えること、②新株発行無効の訴え(商法 280条ノ 15)における原告に、UFJ銀行の株主だけでなく、UFJHDの株主も含めるような拡張解釈をすること、③新株発行差止請求権(商法 280条ノ 10)については、UFJ銀行の株主であることが要求されているが、他方で、この優先株発行には、UFJ 銀行の定款変更の株主総会決議が必要で、UFJHD の株主としては、当該総会における UFJHD の代表取締役の議決権行使を違法行為として差し止めることが理論的には可能であったが(商法 272条)、公示が周知性のあったものかは疑わしい(株主への通知で足りる。商法 280 条ノ 3 ノ 2)ため差止めの機会がなく無効が認められなければ違法状態を解消する道がなくなること、④UFJ 銀行の優先株の発行によって、UFJHDの株主は、同社の主要な事業である UFJ銀行に対する支配を失ったと言ってよく、このような状況は、営業の重要な一部の譲渡と解することができ(商法 245 条)、UFJHDの株主総会の特別決議が必要であったことにより、新株発行無効の訴えを認める理論構成とする意見6が提示されている。

Ⅳ 企業買収対策の観点での本件優先株式の性格

UFJHDの経営統合に関して、三井住友 FGが UFJHDの取締役の同意を得られないまま参加してきたことから、本件優先株式を米国における一般的な敵対的企業買収防衛策であ

るポイズン・ピルであるとの見方もなされたが、ポイズン・ピルは本来、株主の利益を損

なうような濫用的買収の予防策であり、株主に有利な買収提案があれば、取締役会はほぼ

無償でこれを消却させて、買収にゴーサインを出せる仕組みであるので、本件優先株式は、

ポイズン・ピルというよりは、むしろ3割の違約金付ロックアップ、あるいは最重要資産

についてのクラウンジュエルの性質をもつといえる7 8。

5 前田 雅弘「株主構成の変化と会社法制のあり方 Ⅳ 持株会社」旬刊商事法務№1466(商事法務研究会、1997年)25~26頁参照。 6 中東 正文「法的問題点の整理と司法の役割」前掲注 1・55~56頁参照。 7 スクランブル「UFJの拒否権付優先株式とコーポレート・ガバナンス」旬刊商事法務№1714(商事法務研究会、2004年)50頁参照。 8 「ロックアップとは、対象会社により友好的買収者に対して付与される、競合する買収者の出現等一定の場合に、相当数の対象会社株式を対象会社またはその主要株主から購入す

る権利をいい、これによって競合する買収者が出現することを防止することを目的とする

ものである。(中略)また、友好的買収者に対して対象会社の好ましい資産を取得する権利

を付与する場合をアセット・ロックアップないしクラウン・ジュエルという。(中略)なお、

取引保護条項一般を指してロックアップとよぶこともある」(松本 真輔「友好的M&A取

30

本件優先株式は、三菱東京 FG が UFJHD との統合を成し遂げることを可能とする以下のようなロックアップ的構造を有している。 ① UFJ 銀行の取締役の選任・解任、合併・株式交換・営業譲渡、重要資産の譲渡、新株発行、利益処分等の重要事項について拒否権を与えられている。

② 議決権を有する別種の優先株式への転換予約権付であるところ、「トリガー事由」とし

て三菱東京 FGとUFJ銀行およびその持株会社であるUFJHD間の資本増強に関する協定書に定める一定の事由(UFJHDの株主総会または取締役会で三菱東京 FG以外の者との統合議案が承認されたとき、UFJHD に株券等保有割合の 3 分の 1 を超える株主が現れ、または UFJHD に対する TOB で株券等所有割合の 20%を超える応募があったとき等)が発生した場合に転換予約権が行使される。 ③ UFJHDと三菱東京FGとの統合議案がUFJHDの株主総会において二度否決された場合やUFJHD取締役会以外の者が提出する三菱東京FG以外の者との統合議案がUFJHDの株主総会で承認された場合は、三菱東京 FGは取得価額(7,000億円)の 130%相当価額(2,100億円のプレミアム)で優先株式を UFJHDまたはその指名する者に売り渡す権利を有し、その場合 UFJHDから買取りを求めることもできるが、やはり 30%のプレミアムを有する。

Ⅴ 拒否権付株式であることに関する論点等 本件優先株式が拒否権付株式であることにより、上場している親会社である UFJHD 株主の意思を妨げることとなる問題に関して、拒否権の中には取締役の選解任も含まれてい

るが、このために、UFJHDの多数派株主は、同社の取締役を入れ替えても、子会社であるUFJ銀行の取締役さえ自由に選べないという状況にあるとの指摘9や、種類株主総会による

拒否権条項が付与されていることにより、UFJHDの株主総会で決定されたことは UFJHD

引における取引保護条項〔上〕」国際商事法務 Vol.31,№7(国際商事法研究所、2003年)935頁)とされている。本件については、当該優先株式が拒否権付、議決権を有する別種の優

先株式への転換予約権付であることにより取引保護を図っているところがロックアップ的

であり、UFJ銀行株式自体が持株会社である UFJHDにとっては最重要資産であるところがクラウン・ジュエル的であるとみることができると思われる。 また、違約金付である点については、米国における友好的M&A取引上の取引保護条項(deal protectoin provisions)におけるブレイクアップ・フィーに相当するものと考えられるが、「ブレイクアップ・フィーとは、対象会社がある買収者による買収を株主に対して推薦し

なかった場合、または第三者による買収の結果、当該買収者による買収について対象会社

株主の承認を得られなかった場合等一定の事由(これを「トリガー事由」という)が生じ

た場合に、対象会社が当該買収者に対してフィーを支払うことを条件に、対象会社または

当該買収者に対し、当該取引を解除する権利を与える条項をいう」(同 935頁)とされている。 9 中東・前掲注 1・54~55頁参照。

31

の持株会社の意思決定としての意味をいったんは有しても、それを UFJ銀行の一人株主総会の意思として貫くことはできず、三菱東京 FGの判断に従属することになるが、このような、たった一名の意思によって株主総会の決議内容が左右されることは、株式会社法の本

質に反する事態であり、もはや UFJHD は株式会社としての意義を喪失したといっても過言ではなく、UFJHD株式は通常の株式会社における株式とは異質なものになっているのであるから、UFJHDの上場適格性にも疑問があるとの指摘10のほか、拒否権については、積

極的にライバルを排除するための措置として、株主総会または取締役会の重要決議事項の

大半について拒否権を付与することは、拒否権付与の許容性と合理性の限界を逸脱するも

のであり、また、それは、UFJ 銀行が、重要事項のほとんどについて拒否権により拘束されるに止まらず、持株会社である UFJHD およびその株主を拘束する生殺与奪を三菱東京FGに与えることになり、種類株主の拒否権の目的外使用であるとともに、M&A取引における追認が許されない取締役の権限外の行為(無権代表行為)であるとの指摘11がなされて

いる。 他方、本件に関して、米国判例に即した場合の論争12がなされたが、本件優先株式を擁護

するものとして、米国の投資家にとっては、経営難の企業に多額の株式投資を行うのは、

ここで三菱東京 FGに与えられているような保護的な議決権がないかぎり、非常に考えにくいとの実務的な意見13も出されている。 Ⅵ 買戻請求権付であることに関する論点等 買戻請求権については、取引保護上の違約金の性格を有していると考えられるが、当該

違約金の存在が、UFJHD 株主の選択の余地を奪っていることを問題点とするものとして、仮に三井住友 FGが UFJHDとの合併・買収等に成功しても、種類株式が存続する限りは、UFJHDの企業価値の大半を占める UFJ銀行の支配権は三菱東京 FGにあり、また、三井住友 FGは、UFJHDを買収するときには 2,100億円の負担を覚悟しなければならず、このスキームは、三井住友 FG をして UFJHD との合併・買収等を断念させるに十分であり、また、UFJHDの株主総会において三菱東京 FGとの統合議案が否決されたときは、2,100億円のいわばペナルティを支払って種類株式を買い戻さなければならないとの定めは、

10 上村 達男「UFJの大規模第三者割当増資を如何に受け止めるべきか」前掲注 1・153~154頁参照。 11 新谷・前掲注 3・107~108頁参照。 12 ①スティーブン・ギブンズ「デラウェア州最高裁であったら、今回 UFJホールディングス側がとった合併統合防止策に対して、どのような司法判断を下したであろうか?」国際

商事法務 Vol.32,№10(国際商事法研究所、2004年)1315頁以下、②ケン・シーゲル=ジェフ・シュレップファー「UFJの合併統合保護条項の米国法上の評価」国際商事法務 Vol.33,№1(国際商事法研究所、2005年)1頁以下、③スティーブン・ギブンズ「UFJ-MTFGの「取引防衛対策」はどの「取引」を「誰」のために「保護」しているのか?」国際商事法

務 Vol.33,№2(国際商事法研究所、2005年)153頁以下において行われたもの。 13 ケン・シーゲル=ジェフ・シュレップファー・前掲注 12②・7頁参照。

32

UFJHDの株主から事実上選択の余地を奪うものとなるが、UFJHDが三菱東京 FGと三井住友 FGのどちらと統合すべきか、また、いかなる内容・形態により統合すべきかについての最終的な決定権限はUFJHDの株主総会にあるため、種類株式自体および買戻し条項は、会社における決定権限の分配に関する会社法(商法)の強行法規に違反し、無効と解すべ

きとの意見14や、また、買戻条項については、三菱東京 FGからの統合比率の提示がないにもかかわらず、この条項が設けられている点から、三井住友 FGの提示よりも明らかに見劣りする提示がなされ、これによってUFJHDにおける株主総会決議が得られない場合でも、発動可能となっていること、および、この条項の存在によって、UFJHD株主の議決権行使が決定的に抑圧されるという点で、UFJHDの株主としては、三井住友 FGの提案と同水準の比率はおろか、たとえ見劣りする比率であっても、それが 2,100 億円の違約金部分を考慮してもなお見劣りがする場合以外は、三菱東京 FGとの統合に賛成せざるを得ないという状況に追い込まれることになるため、この買戻条項は株主総会における株主の議決権行使

を抑圧し、企業組織再編行為の判断を最終的に株主総会に委ねている商法の趣旨を損なう

ものであり、UFJ 経営陣の善管注意義務・忠実義務違反を構成するのみならず、買戻条項の効力自体を争う余地があるとの意見15のほか、M&A取引においては、合理的理由があれば競争者との交渉が可能であるのに、高額の違約金でそれを阻止することは、公正な競争

を閉ざすものとして無効であり、かつ、株主総会で三菱東京 FGとの統合議案が否決され、または三菱東京 FG 以外のものとの統合議案が承認されたことを発動事由にしていることは、株主総会の決議を事前に事実上拘束し、UFJHDの株主に選択の余地を与えないことにより、株主総会の決議の自由を奪うものであって、許容性の限界を逸脱した独占交渉権の

付与と同一の機能を果たすものであり、許容性の限界を逸脱しているとの意見16が見られる。 なお、違約金額の妥当的な範囲に関して、わが国においては、実務・判例の蓄積に乏し

く確立された判断基準を有しないのに対し、米国においては、デラウェア州の裁判所は、

合併の申し入れをした当事者側の立場からすれば、合併契約の締結交渉をしてこれが成立

した以上必ず合併が契約どおりに実行されることを保証するある程度の保障を要求するの

は当然であるとの見地から、解約金額が合併取引総額の 1%~4%の範囲内であれば、通常これを妥当なものとして是認しているが、逆に、解約金額が合併取引総額の 4%を超えているような場合は、デラウェア州の裁判所も他の州の裁判所も、これを経済的妥当性があり

且つ株主にとってより有利な合併条件での合併の申し入れを行う機会を契約当事者以外の

第三者から不当に奪うことになる程「威圧的且つ排他防衛的」なものと判断せざるを得な

いとしている17ようである。 前述の、米国判例に即した場合の論争では、本件での 2,100 億円ものペナルティーは、

14 池田 裕彦「UFJ裁判はM&A実務にどう影響するか」前掲注 1・173~174頁参照。 15 福島・前掲注 1・190~191頁参照。 16 新谷・前掲注 3・109頁参照。 17 スティーブン・ギブンズ・前掲注 12①・1320頁参照。

33

UFJHD 株式の時価総額の約 10%に相当する額であり、上記にいう「威圧的且つ排他防衛的」解約金に相当するものであるとの指摘18に対して、その際三菱東京 FGが受取ることができない 7 パーセントの配当金相当分を調整する必要があり、この調整によりプレミアムが減少し、通常の合併交渉において議論される解約金の範囲(買収申入価格の 1 パーセント~5パーセントの範囲)に含まれる19と考えられること、さらに重要なことは、このプレ

ミアムはリスクの高い投資先に 7,000 億円の資金を提供することに付随するものであることを考慮する必要があるとの反論20がなされている。なお、これに対して、配当金部分の調

整が仮になされるとしても、上限値である約 5%であること、および調整について開示していないことは問題であるとの再反論21がなされている。

以 上

18 スティーブン・ギブンズ・前掲注 12①・1320頁参照。 19 ケン・シーゲル=ジェフ・シュレップファー・前掲注 12②・6頁をもとにした一例は次のとおりであり、買取がなされた日が 12ヵ月後より後になればそれだけ比率は低下するとしている。 三菱東京 FG/UFJHDの統合が実現せず、買取が 12ヵ月後に行われた場合 2,100億円(=7,000億円×30%)-7,000億円×7%(配当金相当額)×12ヵ月/12ヵ月 =1,610億円

三井住友 FGが 1対 1の統合提案を発表した前日(16年 8月 23日)のUFJHDおよび三井住友 FG の株価終値(UFJHD:495,000 円、三井住友 FG:630,000 円)を使用した取引価格は約 3.2兆円と仮定※ ※16年 3月末時点の UFJHD普通株式 5,093千株であることから

5,093千株×630千円=3.2兆円 なお、5,093 千株×495 千円=2.5 兆円であることから、この場合、三井住友 FGは約 27%のプレミアムを加味していることになる。

1,610億円/3.2兆円=5.0%

20 ケン・シーゲル=ジェフ・シュレップファー・前掲注 12②・6頁参照。 21 スティーブン・ギブンズ・前掲注 12③・157頁参照。

34

別紙

UFJ銀行が発行した優先株式の概要22 1.発行会社

UFJ銀行(証券取引所上場会社である UFJHDの完全子会社) 2.割当先 三菱東京 FG

3.発行価額の総額

7,000億円(=3,500,000,000株×@200円) 4.取締役会および株主総会決議日 平成 16年 9月 10日(訂正に関する取締役会決議日は平成 16年 9月 17日)

5.発行日 平成 16年 9月 18日(訂正前は平成 16年 9月 30日を予定)

6.種類株式としての種類の内容(当該種類株式を「第一回戊種優先株式」という) (1)優先配当(商法 222条 1項 1号)

1株につき年 14円 非累積・非参加型23

(2)残余財産分配(商法 222条 1項 2号)

1株につき 200円 非参加型

22 「平成 16年 9月 13日付株式会社 UFJ銀行臨時報告書」および「平成 16年 9月 17日付株式会社 UFJ銀行臨時報告書の訂正報告書」を参照して作成。 23 「配当優先株式は、一営業年度につき一定額の配当を普通株式への配当に優先して受けるが、この優先配当を受けた後の残余の配当について、普通株式とともにこれにあずかれ

るかどうかにより参加的優先株式と非参加的優先株式とに分類される。また、ある年度に

おける配当金が所定の優先配当金額に達しない事態が生じた場合において、その不足額が

累積し、次年度以降の利益からその累積した分が優先的に支払われるかどうかにより、累

積的優先株式と非累積的優先株式とに分類される。参加的・非累積的優先株式は普通株式

に近い性質をもつこととなり、非参加的・累積的優先株式は社債に近い性質をもつことと

なるが、さらにこれをたとえば強制転換条項付株式・議決権制限株式とすればその経済的

な性質はいっそう社債に近づく」(神田 秀樹『会社法(第 6版)』(弘文堂、2005年)63

35

(3)買受・消却(商法 222条 1項 3号 4号)

随意償還株式(任意償還型)24 (4)議決権(商法 222条 1項 5号)

原則として議決権を有しないが、優先配当がなされない場合議決権発生。 (5)拒否権(商法 222条 9項)

以下の事項につき株主総会または取締役会決議のほか、当該種類株主の種類株主総

会の決議を要する。 ① 定款の変更 ② 合併、株式交換、株式移転、会社分割、営業譲渡・譲受 ③ 重要な財産の処分または譲受(最終 BSの純資産の 5%以上) ④ 新株(優先株式の転換による場合を除く)・新株予約権・新株予約権付社債の発行 ⑤ 資本減少、準備金減少 ⑥ 株式の分割・併合 ⑦ 取締役の選解任 ⑧ 利益処分・損失処理

(6)株式の併合または分割、新株引受権等(商法 222条 11項)

株式の併合または分割を行わず、新株引受権等を付与しない25。

~64頁)とされている。 24 「会社の買受けまたは利益による強制消却(両者をあわせて「償還」という)が予定された特別の種類の株式が償還株式である。償還の選択権が会社にあるものは随意償還株式、

株主にあるものは義務償還株式と呼ばれる」(江頭 憲治郎『株式会社・有限会社法(第 4版)』(有斐閣、2005年)138頁参照)。なお、「随意償還株式には、会社が株主の意思に関わらず株式を消却できる強制償還型と、株主から契約により買い受ける任意(買入)償還

型(買受け後に消却するか否かは会社の自由)の 2タイプがある。償還株式の一部の強制償還は、客観的事由(閉鎖会社の株主の死亡等)または合理的方法(抽選、按分比例等)

に基づき行われねばならない」(同 138頁)とされている。本件に関する平成 16年 9月 13日付株式会社 UFJ銀行臨時報告書では「いつでも、第一回戊種優先株式を買受け、これを消却することができる。かかる第一回戊種優先株式の買受け又は消却は、第一回戊種優先

株式についてのみ、又は他の一又は複数の種類の株式とともに行うことができる」と記載

されているのみであり、詳細不明であるが、客観的事由等の記載がないことから随意償還

株式(任意償還型)と推察される。 25 「一般に、優先株式が参加型であるときは、これが普通株式に近い性質のものであることから、無償新株式の交付や新株引受権の付与に関して、普通株主と同等の権利を認める

のが通例である。これに対して非参加型優先株式の場合は、これらの権利を認めないこと

とする場合が多い」(木下 公明『優先株式-その理論と実務-』(商事法務研究会、1991年)25~26頁)とされる。

36

(7)転換予約権(商法 222条ノ 2)

議決権を有すること、株式の併合または分割の際普通株主と同一割合でこれを行う

ことおよび新株引受権等付与の際普通株主に付与する普通株式の新株引受権等と同

一割合で当該優先株主に当該優先株式の新株引受権等を付与すること26以外は第一

回戊種優先株式と同内容の他の優先株式(「己種優先株式」という)への転換予約権

を有する。 転換請求開始日:平成 16年 9月 18日(=発行日) 転換比率:1対 1

7.割当先(三菱東京 FG)、発行会社(UFJ 銀行)およびその親会社(UFJHD)との間の取決めの内容

(1)転換予約権行使の制限

以下の事由(転換予約権トリガー事由という)のいずれかが発生した場合(ただし、 三菱東京 FGが合意した場合を除く)に上記6.(7)の転換予約権全部(一部不可)を行使できる。 ① 三菱東京 FG・UFJHD 双方の事前合意なく双方以外の者が UFJ 銀行の株主と

なったとき ② UFJHDの株主総会または取締役会でUFJHDを当事者とする三菱東京FG以外

の者と合併、株式交換、株式移転、会社分割または営業譲渡が決議されたとき ③ UFJHDの取締役会で、UFJHDによる新株・新株予約権・新株予約権付社債の発行が決議されたとき

④ UFJHDの株券等保有割合(証取法 27条の 23第 4項(大量保有報告書の提出))に定義するもの。以下同じ)の 3分の 1を超える者が現れたとき、または、TOBにより株券等所有割合(証取法 27条の 2第 8項に定義するもの。以下同じ)の20%を超える応募があったことが証取法 27条の 13第 1項の公告・公表により確認されたとき

⑤ 三菱東京 FGと UFHJDの合併等の統合議案が UFJHDのいずれかの種類株主総会で否決されたとき(UFJHDの普通株主総会で否決された場合を除く)

(2)株式譲渡の制限

26 注 23および注 25を踏まえると、転換後の己種優先株式は議決権を有する点にその意味があるため、配当非参加型ではあるが、株式分割等による議決権の希薄化を回避するため、

株式分割等の対象株式としていると考えられる。なお、株式分割等による配当金および残

余財産分配額の調整はなされる形となっている。

37

三菱東京 FG・UFJHDは双方の事前の同意がなければ、UFJ銀行株式を第三者に譲渡、担保差入れその他の処分ができない。

(3)取得者(三菱東京 FG)の売渡権

以下の事由が生じた場合、三菱東京 FGは、以下の対価で、その時点で保有する UFJの第一回戊種優先株式または己種優先株式の全部を UFJHDまたは UFJHDが指名する第三者に対する売渡権を有する。

事 由 対 価 (金額は全株継続保有前提)

①UFJHD が本件取決め上の表明保証・遵守事項・義務に重大な点において違反したとき

取得価額(7,000 億円)の130%(9,100億円)

②UFJHDの株券等保有割合の 3分の 1を超える者が現れたとき、または、TOBにより株券等所有割合の 3分の 1を超える応募があったことが証取法 27条の 13第 1項の公告・公表により確認されたとき

取得価額(7,000 億円)に累積配当額を加算した額

③三菱東京 FGとUFHJDの合併等の統合議案がUFJHDのいずれかの種類株主総会で2回連続で否決されたとき

(UFJHD株主総会で否決された場合を除く)

取得価額(7,000 億円)に累積配当額を加算した額

④UFJHD取締役会が提出する三菱東京 FGとUFHHDの統合議案が 17年 3月期の UFJHD株主総会で否決され、かつ 17年 10月 1日以後の UFJHD株主総会で否決されたとき または、UFJHD取締役会以外の者が提出する UFJHDと三菱東京 FG 以外の者との統合提案が 17 年 10 月 1 日以後のUFJHD株主総会および法定の種類株主総会で承認されたとき

取得価額(7,000 億円)の130%(9,100億円)

(4)UFJHDの買取権(金額は全株継続保有前提) 上記(3)④の事由が発生した場合、UFJHDは自らまたはその指名する者を譲受人として、三菱東京 FGがその時点で保有する UFJ銀行の第一回戊種優先株式または己種優先株式の全部を、取得価額(7,000億円)の 130%(9,100億円)を対価とする買取権を有する。 以 上

38

資 料 UFJ統合問題(事実の経過)

03年 8月 金融庁が通常検査、特別検査フォローアップを開始

(出所:UFJ三菱東京統合p151) 10月9日 金融庁が UFJ銀行行内で大口融資先に関する大量の別資料を発見

(出所:UFJ三菱東京統合p120~121) 10月中旬 ダイエーをはじめとする大口融資先の債権者区分問題でUFJと金融庁

双方の溝は深まる一方で資料隠し問題でも機論は紛糾 (出所:UFJ三菱東京統合p126~127) 04年 1月下旬 金融庁、04年3月期決算を対象にした特別検査と大口融資先に関す

る資料隠しの徹底追求を開始(出所:UFJ三菱東京統合p130~131) 4月23日 金融庁、UFJに対し、通常検査の一部結果と特別検査結果を通知 「03年3月期の UFJ自己資本比率は4%代、不良債権の残高は、UFJ

の自己査定より1兆円以上多く、引当金も 7,000億円近く不足」 (出所:UFJ三菱東京統合p131~132) 4月28日 UFJ、取締役会を開き、04年3月期の決算見込み額を下方修正

連結最終利益を 2,100億円から 780億円とする黒字決算 (出所:UFJ三菱東京統p135) 5月上旬 金融庁監督局、UFJ銀行への追求を強化

(出所:UFJ三菱東京統合p137) 5月14日 UFJグループ、決算の再修正作業を開始

(出所:UFJ三菱東京統合p57) 5月中旬 金融庁の強硬な姿勢を感じとった中央青山監査法人もUFJに対する態

度を硬化。(出所:UFJ三菱東京統合p139~140) 5月19日 UFJ グループ、赤字転落と現経営陣退陣の方針を決定(出所:日経新

聞 5月 20日朝刊) 5月21日 UFJグループ、住友信託、UFJ信託の売却についての基本合意書を締

結(出所:住友信託プレスリリース5月 21日) 5月24日 UFJHD、04年3月期決算を発表。4,000億円強の赤字決算

(出所:日経新聞5月 25日朝刊) 5月下旬 UFJグループ、大手証券会社を主幹事に指名し、水面下で増資準備 (出所:UFJ三菱統合p26)

6月18日 金融庁、UFJHDと UFJ銀行に対して、4項目の業務改善命令を発動 (出所:日経新聞6月 19日朝刊)

6月下旬 UFJHD、主幹事証券会社から事実上の公募増資断念を通告され

39

る(出所:UFJ三菱東京統合p40~41) 7月13日 UFJグループ、住友信託銀行に信託統合の白紙撤回を申し入れ

(出所:NIKKEI NET 7月 14日) 7月14日 UFJグループ、三菱東京 FGに正式に経営統合交渉入りを要請(出所:

UFJ三菱東京統合p54) 7月16日 UFJ グループ、三菱東京 FG との経営統合に向けた協議開始を正式発

表(出所:UFJ三菱東京統合p10) 同日夜 住友信託、基本合意中の独占交渉権付与条項を根拠に、UFJ グループ

と三菱東京 FG が信託部門の経営統合交渉を行うことを禁止する仮処分を東京地裁に申し立て(出所:NIKKEI NET 7月 16日)

7月27日 東京地裁(鬼沢友直裁判長)、UFJグループと三菱東京 FGの信託部門経営統合交渉の中止を命じる決定(出所:NIKKEI NET 7月 27日)

7月28日 UFJHDの玉越社長、金融庁の業務改善命令への対応策を発表した記者会見席上で、「住友信託と再び交渉のテーブルにつくことは考えてい

ない」と明言(出所:UFJ三菱東京統合p83) 7月30日 三井住友FG、UFJグループに経営統合を申し入れる方針を宣言 (出所:日経新聞7月 30日夕刊) 8月2日 UFJ グループ、三井住友 FG の統合提案を拒絶との報道(出所:日経

新聞 8月 3日朝刊) 8月4日 東京地裁、UFJグループの保全異議の申し立てを却下(出所:UFJ三

菱東京統合p101) 8月6日 三井住友FG、臨時取締役会を開催し、UFJ グループへの経営統合申

し入れを機関決定。UFJグループに統合提案書を送付 (出所:三井住友 FGプレスリリース 8月 11日)

同日 UFJHD、04年4-6月期の連結業績を発表 不良債権処理コストがかさんだことから最終損益は、915億円の赤

字、UFJ銀行の自己資本比率は、8.19パーセントまで低下 (出所:NIKKEI NET 8月6日) 8月8日 三井住友FGの西川社長、テレビ朝日の「サンデープロジェクト」に

急遽電話で出演。UFJ グループに送った統合提案書の概要をテレビを通じて公表(出所:UFJ三菱東京統合p90)

8月11日 東京高裁(原田和徳裁判長)、東京地裁の仮処分決定を取り消す旨決定 (出所:NIKKEI NET 8月 11日)

同日午後 三井住友FG、UFJグループに送付した、統合提案内容を公表。「UFJに対して、5,000億円以上の資本支援が可能」 (出所:三井住友プレスリリース 8月 11日)

40

同日夜 三菱東京 FG、UFJ グループ、7,000 億円の資本支援で合意(出所:UFJ三菱東京統合p103)

8月12日 三菱東京 FG、UFJ グループ、全面統合で基本合意(出所:NIKKEI NET 8月 12日)

8月24日 三井住友 FG、UFJHD株1株に対して三井住友FGの株1株を割り当てる「1対1」統合比率案を公表。さらに、UFJ グループに対する資本増強額も当初案の 5,000億円から、三菱東京 FGの提案と同じ 7,000億円にまで引き上げ(出所:三井住友 FGプレスリリース8月 24日)

8月30日 最高裁第三小法廷(上田豊三裁判長)、住友信託の許可抗告と特別抗告

を棄却(出所:NIKKEI NET 8月 30日) 同日 三井住友 FG、UFJ グループに転換型優先株で 7,000 億円の出資を提

案(出所:NIKKEI NET 8月 30日) 8月31日 英ファイナンシャル・タイムズ紙、三井住友FGが、UFJHD株式51%

の所得を目指して、株式公開買付の準備をしている旨を報じる。 (出所:UFJ三菱東京統合p94) 9月10日 三菱東京 FG、UFJ グループに対し、優先株引き受けで 7,000 億円の

資本支援を実施を決定 (出所:三菱東京 FGプレスリリース 9月 10日)

9月16日 三菱東京 FG、UFJ銀行に対する増資前倒し(当初予定29日)を発表 (出所:NIKKEI NET 9月 16日) 9月17日 三菱東京 FG、UFJ 銀行に対する増資の払込を完了(出所:NIKKEI

NET 9月 17日) 9月21日 三井住友銀行の西川頭取、全国銀行協会会長として記者会見した UFJ

グループとの統合を目指すことに変更がない旨を強調 (出所:NIKKEI NET 9月 21日) 9月24日 三井住友 FG、UFJグループへの統合提案の有効期限を、05年6月末

までに延長する旨を UFJ側に通知(出所:NIKKEI NET 9月 24日) 10月7日 三井住友 FG、UFJHD の株主総会で株主提案権を得るため、UFJHD

株 300株を取得(出所:NIKKEI NET 10月7日) 10月28日 住友信託、UFJ グループと三菱東京 FG による信託部門の経営統合交

渉の差し止めを求める訴訟を東京地裁に提訴(出所:NIKKEI NET10月 28日)

05年 2月5日 三井住友FG、金融庁検査での指摘を反映し05年3月期に不良債権

処理を拡大させる方向で検討(出所:NIKKEI NET 2月5日) 2月10日 三井住友FGが大和證券グループと経営統合に向け本格交渉に入る旨

が報じられる。(出所:NIKKEI NET 2月 10日)

41

2月18日 三菱東京 FG、UFJグループ、統合比率「1対0.62」を正式発表 (出所:NIKKEI NET 2月 18日) 2月19日 三井住友 FG、UFJグループへの統合提案を取り下げる方針を発表 (出所:NIKKEI NET 2月 19日)

2月25日 三井住友FG、UFJ グループへの統合案の撤回を正式発表(出所:NIKKEI NET 2月 25日)

3月 7日 住友信託、UFJグループと係争中の訴訟で、差し止めが認められない場合には、1,000億円の損害賠償に切り替える旨の請求を追加した旨を発表(出所:NIKKEI NET 3月7日)

以 上