Page 1

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTABILIDAD Y AUDITORÍA

“AUDITORÍA FINANCIERA EN BASE A NIAAS APLICADA A LA

EMPRESA FLORASÍNTESIS CÍA. LTDA., DEDICADA A LA

FABRICACIÓN Y COMERCIALIZACIÓN DE FRAGANCIAS Y

SABORES ARTIFICIALES”

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE:

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

AUTORA: PAMELA EULALIA MORA UYANA

DIRECTOR DE TESIS: DR. JOSÉ VILLAVICENCIO ROSERO

QUITO, DM. JUNIO 2012

Page 2

ii

DEDICATORIA

Quiero dedicar este logro a la

mujer más importante de mi vida,

la cual nunca se cansó de luchar

por mí, que me enseñó a no

rendirme jamás a pesar de las

adversidades, a siempre batallar

por mis sueños y a amar sin

condiciones; mi madre.

Al hombre que nunca dejó de

respaldarme, apoyarme y aceptar

mis decisiones, siempre guiándome

con su amor incondicional; mi

padre.

Y a la luz de mi hogar, mi razón

de vivir, mi compañera de

aventuras, mis ganas de seguir

adelante y no desistir, mi

hermana Cristina.

Page 3

iii

AGRADECIMIENTOS

A Dios, en primer lugar por

permitirme estar viva y sentir su

presencia en cada paso que doy,

por colocar siempre las soluciones

en mi camino y por hacer cada

momento un milagro.

Al Doctor José Villavicencio, quien

con su paciencia y conocimiento

me guío a culminar esta etapa.

A mis compañeros de trabajo,

quienes siempre estuvieron prestos

a ayudarme en cualquier

inquietud que se me presentase.

A mis amigos, los cuales nunca

dejaron de apoyarme y creer en mí

para culminar esta meta;

especialmente a Karina y Patricia,

quienes han estado a mi lado en

los buenos y malos momentos,

siempre con sus palabras de ánimo

y cariño incondicional.

Page 4

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, PAMELA EULALIA MORA UYANA en calidad de autora de la tesis realizada sobre

“AUDITORÍA FINANCIERA EN BASE A NIAAS APLICADA A LA EMPRESA

FLORASÍNTESIS CÍA. LTDA., DEDICADA A LA FABRICACIÓN Y COMERCIALIZACIÓN

DE FRAGANCIAS Y SABORES ARTIFICIALES” por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o

de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y

demás pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a 29 de junio de 2012

__________________________

FIRMA

C.C. 171900590-0

[email protected]

Page 6

vi

ÍNDICE DE CONTENIDOS

CAPITULO I

1.1. Referencia de la Empresa con la Sociedad 3 1.1.1. Índices y estadística de ventas en el País 3 1.2. Aspectos Generales de la Empresa 9 1.2.1. Antecedentes de la Empresa o Institución 9 1.2.1.1. Base Legal de la Empresa o la Institución 9 1.2.1.2. Objetivos de la Empresa 11 1.2.2. La Empresa 11 1.2.2.1. Reseña Histórica 11 1.2.2.2. Organigrama 13

CAPITULO II

2. Planificación Estratégica 19 2.1. Introducción 19 2.2. Estructura de un plan estratégico 22 2.3. Planificación estratégica aplicada a la Compañía 27

CAPITULO III

3. Análisis Situacional 29 3.1. Análisis Interno 29 3.1.1. Descripción de los Procesos Financieros 29 3.1.1.1. Compras Locales e Importaciones 29 3.1.1.2. Inventarios 30 3.1.1.3. Activos Fijos 31 3.1.1.4. Cuentas por Pagar (Proveedores) 32 3.1.1.5. Facturación 32 3.1.1.6. Cuentas por Cobrar (Clientes) 33 3.1.1.7. Tesorería 34 3.1.1.8. Recursos Humanos 34 3.1.1.9. Producción 35 3.1.1.10. Contabilidad Central 37 3.1.1.11. Flujo de transacciones en el sistema contable MICRO 38 3.2. Estados Financieros 41 3.2.1. Estado de Resultados 41 3.2.2. Balance General 42 3.2.3. Estado de Cambios en el Patrimonio 45 3.2.4. Estado de Flujo de Efectivo 46 3.2.5. Normatividad Vigente 47

Page 7

vii

CAPITULO IV

4. Normas Internacionales de Auditoría y Aseguramiento NIAAS 55 4.1. Concepto 55 4.2. Clasificación 55

CAPITULO V

5. Fases de la Auditoría 80 5.1. Evaluación del Riesgo 80 5.2. Respuesta al Riesgo 93 5.3. Reportes 98

CAPITULO VI

6. Aplicación Práctica 109 6.1. Evaluación del Riesgo 109 6.2. Respuesta al Riesgo 160 6.3. Reportes 214

CAPITULO VIII

7. Conclusiones y Recomendaciones 243 BIBLIOGRAFÍA 247

Page 8

viii

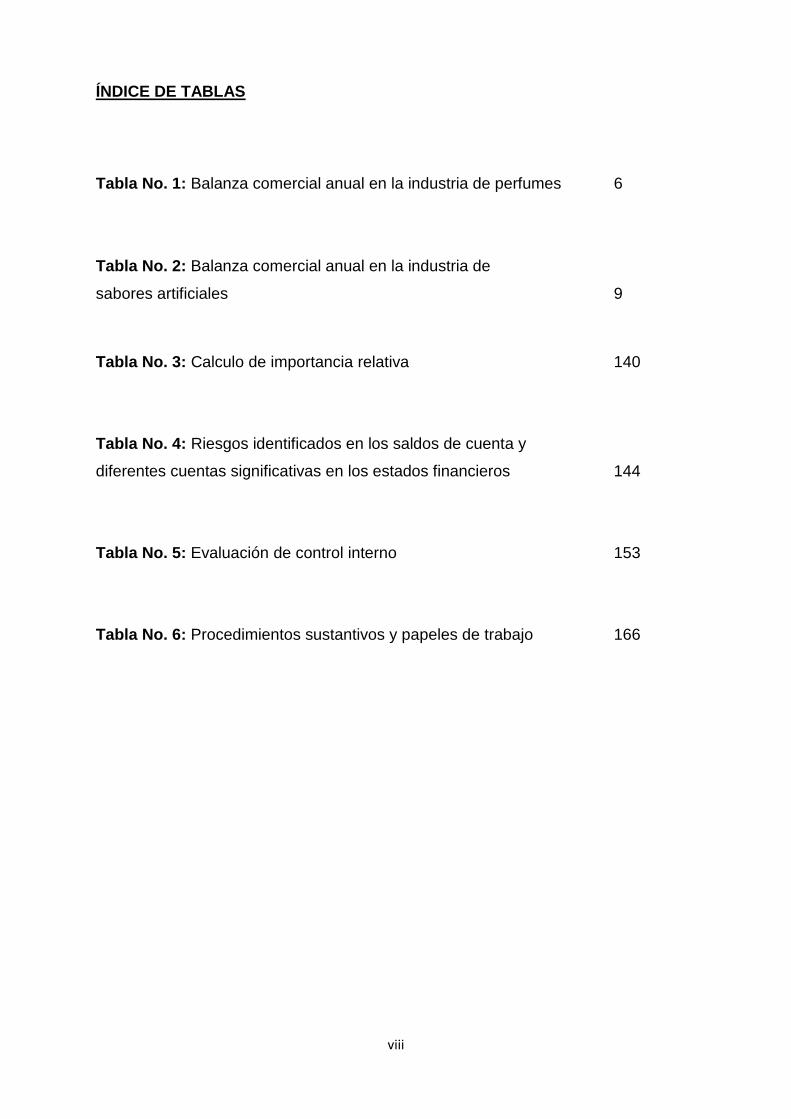

ÍNDICE DE TABLAS Tabla No. 1: Balanza comercial anual en la industria de perfumes 6

Tabla No. 2: Balanza comercial anual en la industria de

sabores artificiales 9

Tabla No. 3: Calculo de importancia relativa 140

Tabla No. 4: Riesgos identificados en los saldos de cuenta y

diferentes cuentas significativas en los estados financieros 144

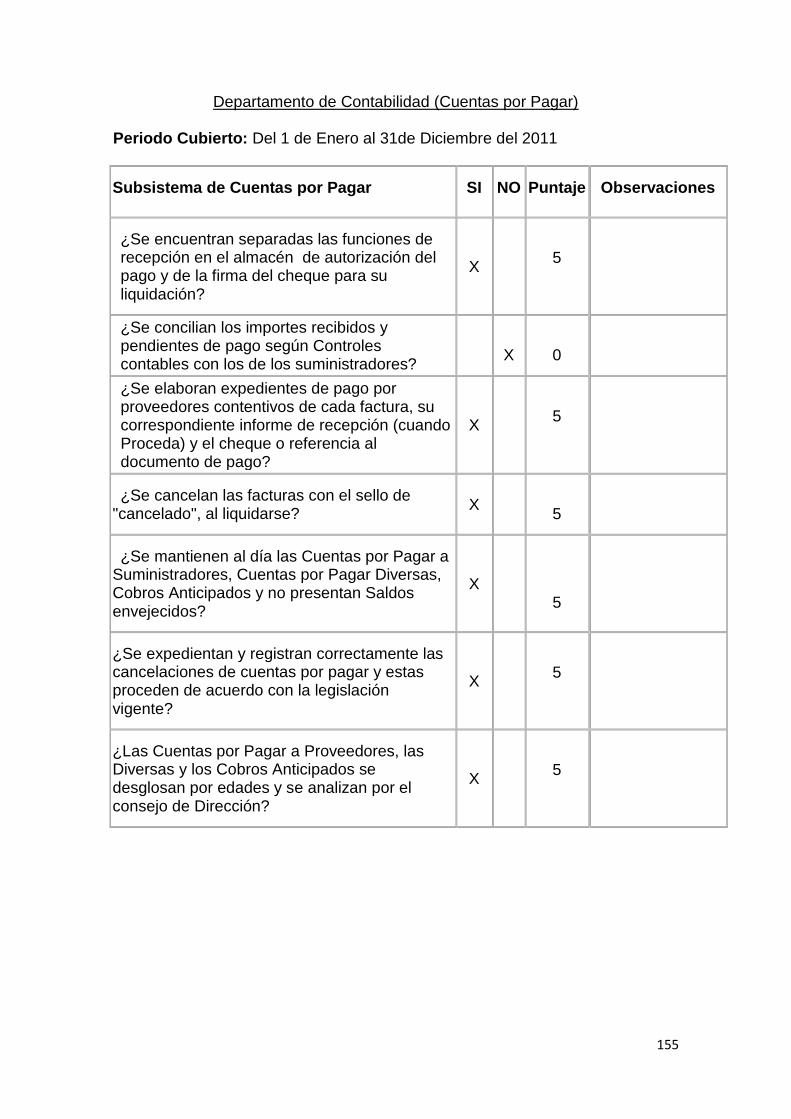

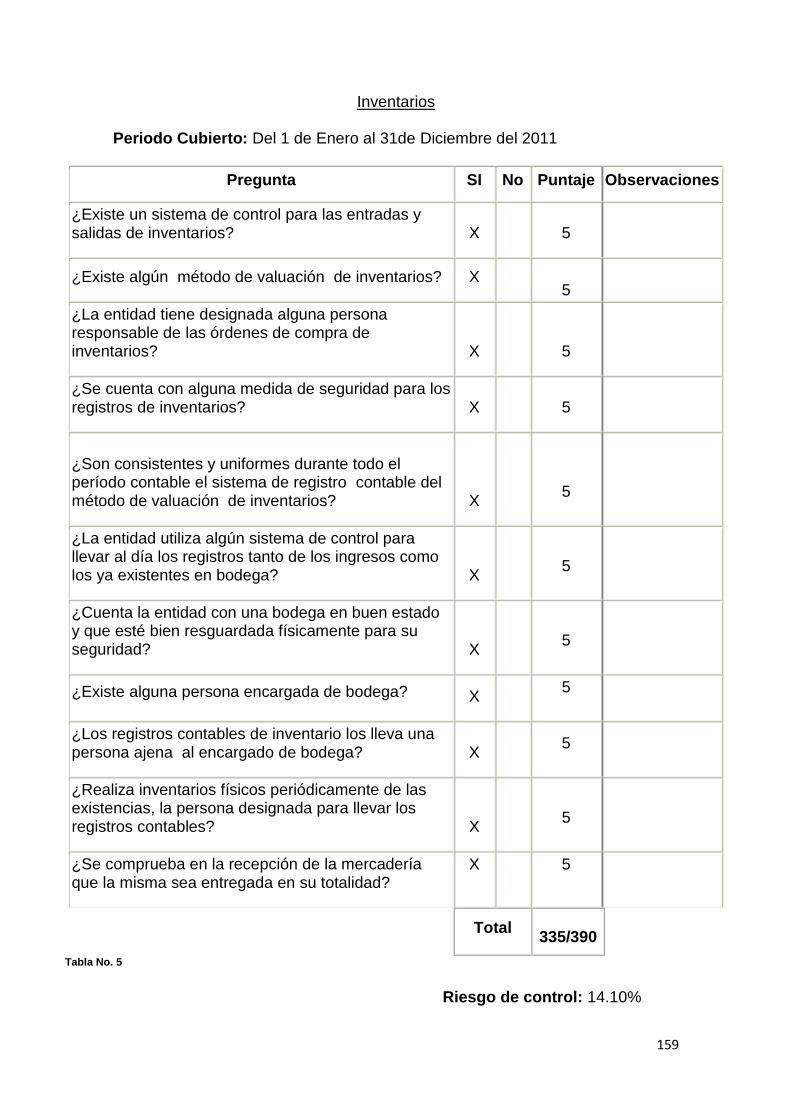

Tabla No. 5: Evaluación de control interno 153

Tabla No. 6: Procedimientos sustantivos y papeles de trabajo 166

Page 9

ix

ÍNDICE DE GRÁFICOS

Gráfico No.1: Ventas anuales en la industria de perfumes 5

Gráfico No. 2: Ventas anuales en la industria de sabores artificiales 8

Gráfico No. 3: Organigrama estructural 13

Gráfico No. 4: Organigrama funcional 14

Gráfico No. 5: Organigrama personal 18

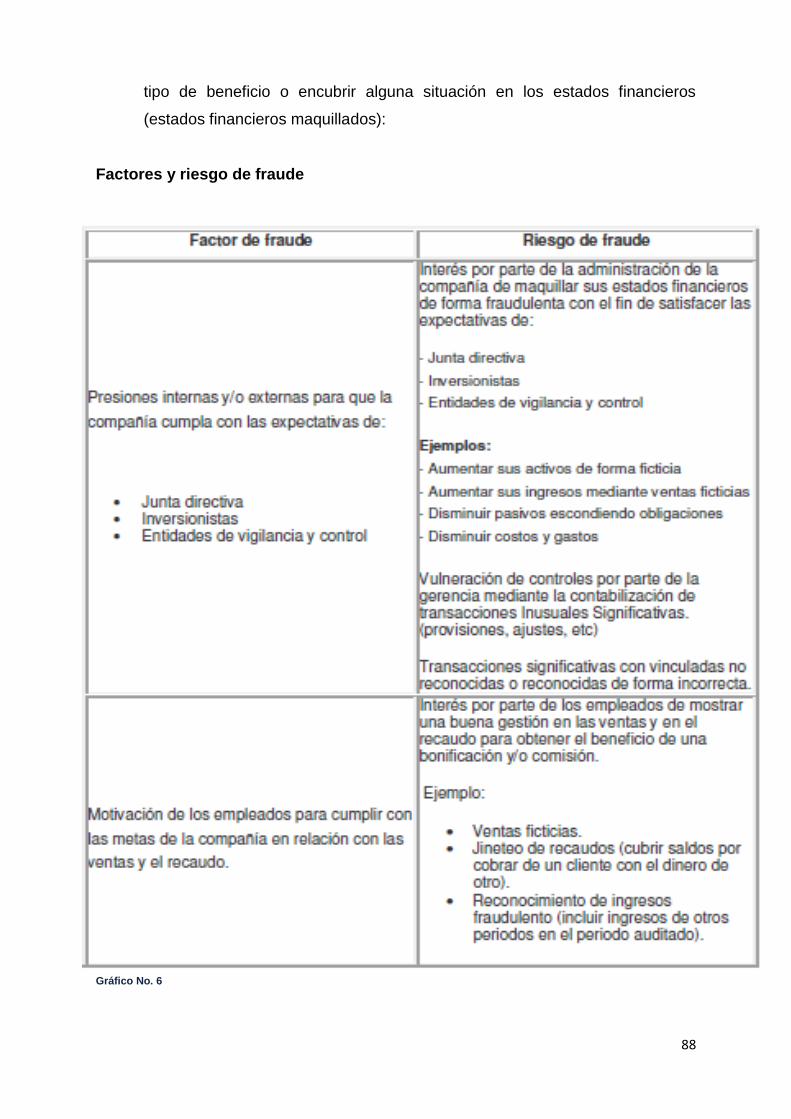

Gráfico No 6: Factores y riesgo de fraude 89

Page 10

x

RESUMEN EJECUTIVO

TÍTULO

“AUDITORÍA FINANCIERA EN BASE A NIAAS APLICADA A LA EMPRESA

FLORASÍNTESIS CÍA. LTDA., DEDICADA A LA FABRICACIÓN Y

COMERCIALIZACIÓN DE FRAGANCIAS Y SABORES ARTIFICIALES.”

“FINANCIAL AUDIT BASED ON NIAAS APPLIED TO THE ENTERPRISE

FLORASÍNTESIS CO. LTD., DEDICATED TO MANUFACTURING AND

MARKETING OF FRAGRANCES AND ARTIFICIAL FLAVORS.”

RESUMEN

La presente tesis representa una aplicación práctica de una auditoria financiera

realizada a la Empresa Florasíntesis Fragancias y Aromas Cía. Ltda., la cual se

dedica a la fabricación de fragancias y sabores artificiales. Este trabajo determina la

razonabilidad de sus estados financieros principales y si éstos se encuentran

ejecutados bajo las Normas y Leyes vigentes en el Ecuador al 31 de diciembre del

2011. La responsabilidad principal como auditores independientes, es expresar una

opinión a cerca de éstos basados en la auditoria realizada, la cual al finalizar todo el

proceso da como resultado una opinión limpia. Adicionalmente para concluir el

trabajo, se presentan conclusiones y recomendaciones obtenidas por errores no

significativos encontrados a lo largo de la auditoria.

PALABRAS CLAVES

AUDITORIA.- Revisión, inspección o examen de la contabilidad y control interno de

una empresa, entidad o institución, realizada por un auditor:

OPINIÓN.- Idea, juicio o concepto que se tiene sobre alguien o algo; Parecer en el

que coincide la mayoría de las personas acerca de asuntos determinados.

RIESGO.- Probabilidad de la ocurrencia de un daño o peligro que represente

pérdidas de cualquier índole.

RAZONABILIDAD.- Adecuado, conforme a la razón; proporcionado no exagerado.

Page 11

xi

ABSTRAC

This thesis represents an audit of a financial audit made on the Company

Florasíntesis Fragancias y Aromas. Cia. Ltda., which manufactures fragrances.

This audit involves performing procedures to obtain audit evidence about the

amounts and disclosures in the financial statements. The procedures selected

depend on the auditor‟s judgment, including the assessment of the risks of material

misstatement of the financial statements, whether due to fraud or error. Our

responsibility is to express an opinion on these financial statements based on our

audit. As a result of an audit made on Company Florasíntesis Fragancias y Aromas.

Cia. Ltda., In our opinion, the financial statements presented fairly, in all material

respects. In addition, we have documented some not representative issues found in

this audit.

Page 12

1

INTRODUCCIÓN

La auditoría financiera se aplica en todas las empresas ya que es una herramienta

efectiva para la toma de decisiones, se diseña y ejecuta en base a la actividad que

la empresa realiza y los correspondientes riesgos que posee.

El presente trabajo es una auditoría financiera al 31 de diciembre del 2011 y

muestra los principales procedimientos de auditoría a aplicados a los estados

financieros de la Compañía FLORASÍNTESIS FRAGANCIAS Y AROMAS CÍA.

LTDA., dedicada a la fabricación y comercialización de fragancias y sabores

artificiales.

El primer capítulo “Referencia de la Empresa con la Sociedad”, indica los principales

índices y estadísticas de ventas en el país para obtener una idea general del nivel

de oferta y demanda de estos tipos de productos. Adicional, presenta los

antecedentes, objetivos y reseña histórica de la Compañía específicamente.

El segundo capítulo “Direccionamiento Estratégico” trata a acerca de la misión,

visión, objetivos de las diferentes áreas de la Compañía, políticas y estrategias, lo

cual aporta para mayor conocimiento de sus actividades.

El tercer capítulo “Análisis Situacional”, describe los procesos financieros de la

Compañía, presenta sus principales estados financieros y las normas contables

vigentes en el Ecuador, bajo las que opera.

El cuarto capítulo “Normas Internacionales de Auditoría y Aseguramiento NIAAS”, es

un resumen de estas normas, las cuales establecen los parámetros y

procedimientos que el auditor debe cumplir durante la planificación, ejecución y

presentación de informes.

Page 13

2

El quinto capítulo “Fases de la Auditoría”, en el cual se detalla las tres etapas de una

auditoría bajo riesgos, como son: Evaluación del riesgo, respuesta al riesgo y

reportes.

El sexto capítulo “Aplicación Práctica”, corresponde a la elaboración de la auditoría;

incluyendo en la etapa de evaluación del riesgo, documentos como propuesta,

contrato y análisis de los riesgos; en la etapa de respuesta al riesgo, los papeles de

trabajo que contienen las pruebas realizadas a las diferentes cuentas contables y el

informe que es el resultado final de la auditoría.

El séptimo capítulo “Conclusiones y Recomendaciones”, se da a conocer las

conclusiones obtenidas del trabajo y las correspondientes recomendaciones.

Page 14

3

CAPÍTULO I

1.1. Referencia de la Empresa con la Sociedad

1.1.1 Índices y estadística de ventas en el País

Perfumes

La producción de perfumes, colonias y aguas de colonia, que se conocen conjunta-

mente como fragancias, ha sufrido cambios drásticos en los últimos 25 años, antes

de los cuales los perfumeros se entrenaban al ser aprendices en laboratorios hasta

que por medio del trabajo con materiales tradicionales en patrones bien definidos,

lograban tener habilidad en hacer mezclas y combinaciones. Sólo de vez en cuando

se producía un aroma nuevo y original, como OId Spice, que inmediatamente

llamaba la atención de los consumidores. Poca gente se da cuenta de lo complejo

que se ha vuelto la creación de una fragancia aceptable; requiere de conocimiento

profesional, habilidad y experiencia, junto con una especialización para la resolución

de problemas técnicos de la química sintética seguidas por pruebas de campo con

consumidores. Este cambio se ha originado de cierto número de factores, por

ejemplo:

1. Incremento en el número de materias primas naturales y sintéticas

2. La aparición de nuevos tipos de productos que necesitan fragancias

3. Innovaciones en el empaque, especialmente en aerosoles, cuya existencia era

escasa antes de 1950, y en otras nuevas presentaciones como polvos

perfumados, sabores de crema, geles, lociones y barras

4. Ampliación de vías y métodos de distribución, que comprenden ventas de puerta

5. Un crecimiento extraordinario en artículos de tocador para hombre. Esta gran

cantidad de descubrimientos contrasta con dos cambios principales que se

llevaron a cabo con anterioridad, la introducción de los productos sintéticos y la

obtención de aceites verdaderos por métodos mejorados.

El perfume toma su nombre de la palabra latina perfumare (llenar con humo),

porque en su forma original se quemaba incienso en los templos egipcios. Los

inciensos primitivos eran simples mezclas de especias finamente molidas que se

Page 15

4

mantenían comprimidas por medio de mirra o estoraque. El siguiente avance se

llevó a cabo cuando se descubrió que si ciertas especias y flores se maceraban en

grasa o aceite, la grasa o aceite podrían retener una parte de su principio odorífero.

De esta forma se prepararon los ungüentos y fragancias de fama bíblica. Avicena

médico árabe, descubrió la destilación al vapor de aceites volátiles.

Durante su búsqueda de pociones médicas, encontró que las flores hervidas en un

alambique con agua desprendían algunas de sus esencias al destilado. Las

cruzadas llevaron a Europa todo el arte y la destreza del Oriente en perfumería, así

como la información sobre las fuentes de resinas, aceites y especies. René,

perfumero de Catalina de Médicis, inventó muchas nuevas fragancias y en su

tiempo libre fue uno de los más astutos y mortíferos envenenadores de los Médicis.

Muchos de los más finos perfumes se importan de Francia. Las colonias clásicas

tienen por lo menos 200 años de antigüedad y tienen su origen en Colonia,

Alemania; tal vez las primeras importaciones fueron de este país. No fue sino hasta

1950 que la industria de Estados Unidos descubrió que la venta de los perfumes di-

luidos en alcohol era rentable.

USOS Y ECONOMÍA: Los embarques de fragancias eran de 1800 millones de

dólares en 1981, y siguió en gran incremento ya que en 1974 fueron 320 millones de

dólares. La popularidad de las fragancias masculinas ha tenido una gran

contribución a este aumento sin duda alguna.

Las fragancias abarcan gran parte de la industria de los cosméticos y sólo las

superan las cantidades empleadas en jabones y detergentes. Las fragancias se

utilizan industrialmente para disimular, neutralizar y alterar el olor de varios

productos, así como para crear un aroma especial, para objetos inodoros. Los

casimires manufacturados en Escocia tienen ahora un toque Hindú por unas gotas

de aceite de pachuli que se aplica a ellos. Los aromáticos, llamados a veces

reodorantes, se agregan a ciertos productos de fábrica para eliminar el olor de cola

o caseína, dejando el producto con un fino olor fresco; del mismo modo los

productos de piel y papel se aromatizan en forma delicada para eliminar el olor de

las materias primas. El olor del queroseno desaparece en los aerosoles para matar

moscas; el olor a madera de cedro se logra al cubrir otras maderas con aceite de

cedro que se obtiene como desecho en la manufactura de lápices. Enlatadoras,

Page 16

5

plantas de terminados de madera, plantas municipales de desecho y sistemas de

procesamiento de alimentos, son otras áreas donde se emplean reodorantes. El olor

de la pintura al secar se elimina por aceites esenciales y fijadores agregados al

producto a granel en pequeñas cantidades. Los olores se han empleado con éxito

para mejorar la apariencia ante el público, aunque no son esenciales para el uso

final de los productos a los cuales se añaden. Una pizca de acetato de bornilo

evaporado en un sistema de aire acondicionado imparte al aire un agradable aroma

campestre.

Ventas anuales en la Industria de Perfumes

Gráfico No. 1

Page 17

6

Balanza Comercial Anual en la Industria de Perfumes

BALANZA COMERCIAL (en millones de dólares)

Año 2007 2008 2009 2010 2011

Total general

importaciones del

sector

2,630 3,449 4,260 5,002 4,615

Total general

exportaciones del

sector

200 247 323 426 458

Saldo Comercial 2,430 3,202 3,937 4,576 4,157

Tabla No. 1

Sabores Artificiales

En la antigüedad los alimentos se conservaban con humo, sal, vinagre o especias.

En la actualidad, la sociedad de consumo, junto con la colaboración interesada de

las industrias químicas, nos incita a consumir cada vez más productos

manufacturados que -aunque dejen mucho que desear en cuanto a valor nutritivo y

características originales-, garantizan el aspecto, y facilitan la preparación,

conservación, almacenamiento o el transporte de tales productos, enmascarando

también la falta de algún ingrediente o su baja calidad: colorantes para dar incluso al

producto un color mejor que el original, emulsionantes, estabilizantes y espesantes

para mantener la textura, antioxidantes para evitar la oxidación o cambio de color,

saborizantes, para mejorar el sabor de algo insípido y desagradable, y conservantes

con el fin de retrasar su descomposición.

Además de la relación de los aditivos con la industria alimentaria, su uso también

está estrechamente relacionado con la proliferación de productos químicos: artículos

de limpieza, cosméticos, medicamentos, textiles, pesticidas, y contaminantes de

origen industrial, entre otros.

Page 18

7

Los Saborizantes son preparados de sustancias que contienen los principios sápido-

aromáticos, extraídos de la naturaleza (vegetal) o sustancias artificiales, de uso

permitido en términos legales, capaces de actuar sobre los sentidos del gusto y del

olfato, pero no exclusivamente, ya sea para reforzar el propio (inherente del

alimento) o transmitiéndole un sabor y/o aroma determinado, con el fin de hacerlo

más apetitoso pero no necesariamente con este fin.

Suelen ser productos en estado líquido, en polvo o pasta, que pueden definirse, en

otros términos a los ya mencionados, como concentrados de sustancias.

Es de uso habitual la utilización de las palabras sabores, esencias, extractos y

oleorresinas como equivalentes a los saborizantes.

Otro concepto de saborizante es el de considerarlos parte de la familia de los

aditivos. Estos aditivos no sólo son utilizados para alimentos sino para otros

productos que tienen como destino la cavidad bucal del individuo pero no

necesariamente su ingesta, por ejemplo la pasta de dientes, la goma de mascar,

incluso lápices, lapiceras y juguetes son saborizados.

Naturales: Son obtenidos de fuentes naturales y por lo general son de uso

exclusivamente alimenticio por métodos físicos tales como extracción,

destilación y concentración.

Sintéticos: Elaborados químicamente que reproducen las características de

los encontrados en la naturaleza.

Artificiales: Obtenidos mediante procesos químicos, que aún no se han

identificado productos similares en la naturaleza. Son productos clasificados

como inocuos para la salud.

Colorantes, Saborizantes y Azúcares: Los colorantes, saborizantes y

azúcares son aditivos químicos que usa la industria alimenticia para que el

color, el olor y hasta el gusto de los alimentos sea más lindo o rico de lo que

sería naturalmente, estos se agregan intencionalmente a los alimentos, sin el

propósito de nutrir en la mayoría de los casos y con el objetivo de modificar

las características físicas, químicas, biológicas o sensoriales durante el

proceso de manufactura.

Page 19

8

Los saborizantes son fuertemente controvertidos por parte de los naturistas, más

allá de la característica artificial de algunos, la preocupación proviene de lo que

denominan el "cambio del paladar" del consumidor, esto refiere a la asimilación de

sabores asociados o identificados con ciertos productos naturales pero que distan

mucho de reproducir tales cualidades y particularmente los sabores (falta la cita).

Por otro lado existen hoy, incluso, símiles de sustancias como el chocolate y la miel,

tan similares que se han dado casos llevados a la justicia por tratarse de empresas

que comercializan productos declarados como chocolate o miel en sus etiquetas y la

publicidad, pero sin serlo

Ventas anuales en la Industria de Sabores Artificiales

Gráfico No. 2

Page 20

9

Balanza Comercial Anual en la Industria de Sabores Artificiales

BALANZA COMERCIAL (en millones de dólares)

Año 2007 2008 2009 2010 2011

Total general importaciones del

sector 5.120 5.641 5.731 6.514 6.903

Total general exportaciones del

sector 3.024 3.087 3.044 4.250 4.333

Saldo Comercial 2.096 2.554 2.687 2.264 2.570

Tabla No. 2

1.2. Aspectos Generales de la Empresa

1.2.1. Antecedentes de la Empresa

1.2.1.1. Base Legal de la Empresa

La empresa Florasíntesis Fragancias y Aromas Cía. Ltda., nació en la fecha 14 de

abril de 1989, en la ciudad de San Francisco de Quito, Capital de la República del

Ecuador, fundada por los hermanos Patricio Álvarez Plaza, Diego Álvarez Plaza y

Oswaldo Álvarez Plaza, y su primo, Patricio Álvarez Drouet, todos de nacionalidad

ecuatoriana, mayores de edad.

Objeto Social

Creada con el objeto social de producir, comercializar, importar, exportar, compra-

venta y distribución de perfumes, esencias, aromas, extractos químicos y vegetales

y demás productos relacionados con esta actividad. Además podrá prestar servicios

de asesoría, manejo, control, administración y supervisión de empresas que se

dediquen a las actividades afines a su objeto social.

Page 21

10

Capital

En la actualidad su capital es de CIENTO TREINTA Y CUATRO MIL DOLARES

AMERICANOS (US$ 134,000.oo), dividido en ciento treinta y cuatro mil

participaciones iguales e indivisibles de un dólar cada una con la siguiente

distribución.

Nombre Capital Suscrito

Capital

Suscrito y

Pagado

Capital Suscrito

y no Pagado

Sr. Patricio Álvarez

Drouet 87,100.00 43,550.00 43,550.00

Sr. Oswaldo Álvarez

Plaza 33,500.00 16,750.00 16,750.00

Sr. Diego Álvarez Plaza 6,700.00 3,350.00 3,350.00

Sr. Patricio Álvarez Plaza 6,700.00 3,350.00 3,350.00

Total 134,000.00 67,000.00 67,000.00

En el tema de la Administración, la Compañía está gobernada por la Junta General

y administrada por el Presidente y el Gerente General. La Junta General de Socios,

es el organismo supremo de la Compañía, se reúnen de manera ordinaria una vez

al año, dentro de los tres meses subsiguientes al cierre del ejercicio económico

anterior y extraordinariamente cuando sea convocada con tal carácter por el

Presidente o el Gerente General.

Las atribuciones de la Junta General:

a) Ejercer las facultades que la Ley pertinente señala como privativas

b) Acordar cambios sustanciales en el giro de los negocios sociales dentro del

ámbito de sus objetivos

c) Reformar el contrato social previo cumplimiento de los requisitos legales

d) Resolver de acuerdo a la Ley, sobre aumentos o disminución del capital

e) Nombrar Presidente, Gerente General

Page 22

11

f) Interpretar de manera obligatoria para los socios el estatuto

g) Dictar y reformar los reglamentos generales de la Compañía

h) Señalar la remuneración del Presidente, Gerente General

i) Autorizar la venta, enajenación e hipoteca de bienes inmuebles o constituir

prendas sobre muebles y facultar a los administradores para la celebración

de estos contratos.

j) Resolver y reformar los reglamentos generales de la empresa

k) Ejercer todas las funciones que no estuvieren atribuidas a ninguna autoridad

dentro de la Compañía, funciones que no estuvieren atribuidas a ninguna otra

autoridad dentro de la Compañía, funciones orientadas a solucionar

problemas de carácter social, financiero y administrativo de la Compañía

l) Autorizar al Gerente General para obligar a la Compañía en montos

superiores al Capital Social.

1.2.2. La Empresa

1.2.2.1. Reseña Histórica

FLORASINTESIS, FRAGANCIAS Y AROMAS CIA. LTDA., es una empresa que

inicio sus operaciones en el Ecuador en 1989, dedicada a la fabricación y

comercialización de Fragancias y Sabores a nivel industrial, con 19 años en el

mercado Florasíntesis busca obtener la calidad total, tanto en su gestión logística

administrativa como en la elaboración de sus productos.

Su primer local estaba ubicado en el centro de Quito, luego de 10 años

aproximadamente cambió de lugar de operaciones escogiendo el norte de la ciudad,

exactamente la zona conocida como Carcelén Industrial compartiendo con algunas

empresas igualmente industriales.

En sus inicios formó parte de FLORASYTH INC, de U.S.A., la misma que fue

vendida al grupo HAARMAN & REIMER del cual fueron sus representantes.

Exportan a varias empresas en Colombia y Perú desde hace cinco años con buenos

resultados y tienen planes de expansión a futuro en otros países, cuentan con una

Page 23

12

cartera importante de clientes a nivel nacional, que es el resultado de la amplia

experiencia en el mercado.

Su principal objetivo es satisfacer las necesidades de sus consumidores con precios

competitivos, calidad y un valor agregado; dando a sus clientes un servicio

diferenciado, entrega inmediata y asesoramiento técnico.

FLORASINTESIS FRAGANCIAS Y AROMAS es una empresa familiar que ha

estado en funcionamiento durante seis décadas. La empresa y los orígenes de la

fortaleza se encuentran en una profunda comprensión de la oferta y la calidad de las

diversas materias primas consumidas por las industrias de sabores y fragancias.

Esta base se ha ampliado a más de dos décadas atrás, a fin de incluir la producción

de fragancia.

Page 24

13

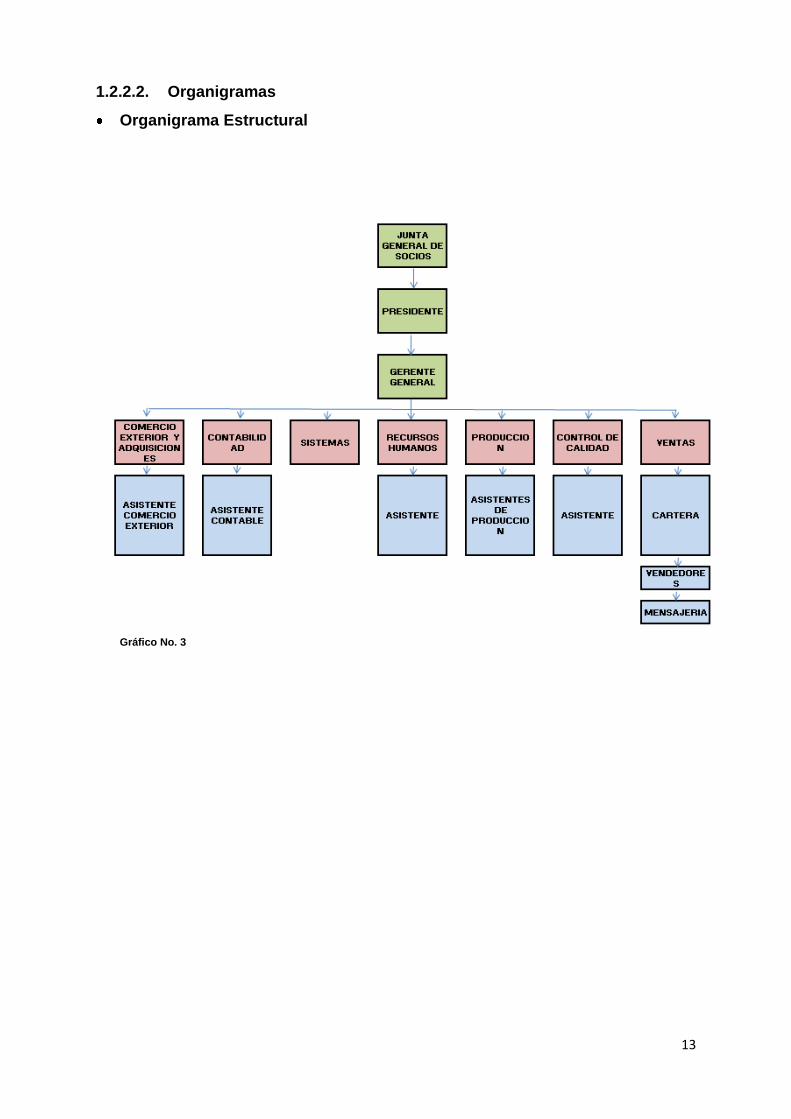

1.2.2.2. Organigramas

Organigrama Estructural

Gráfico No. 3

Page 25

14

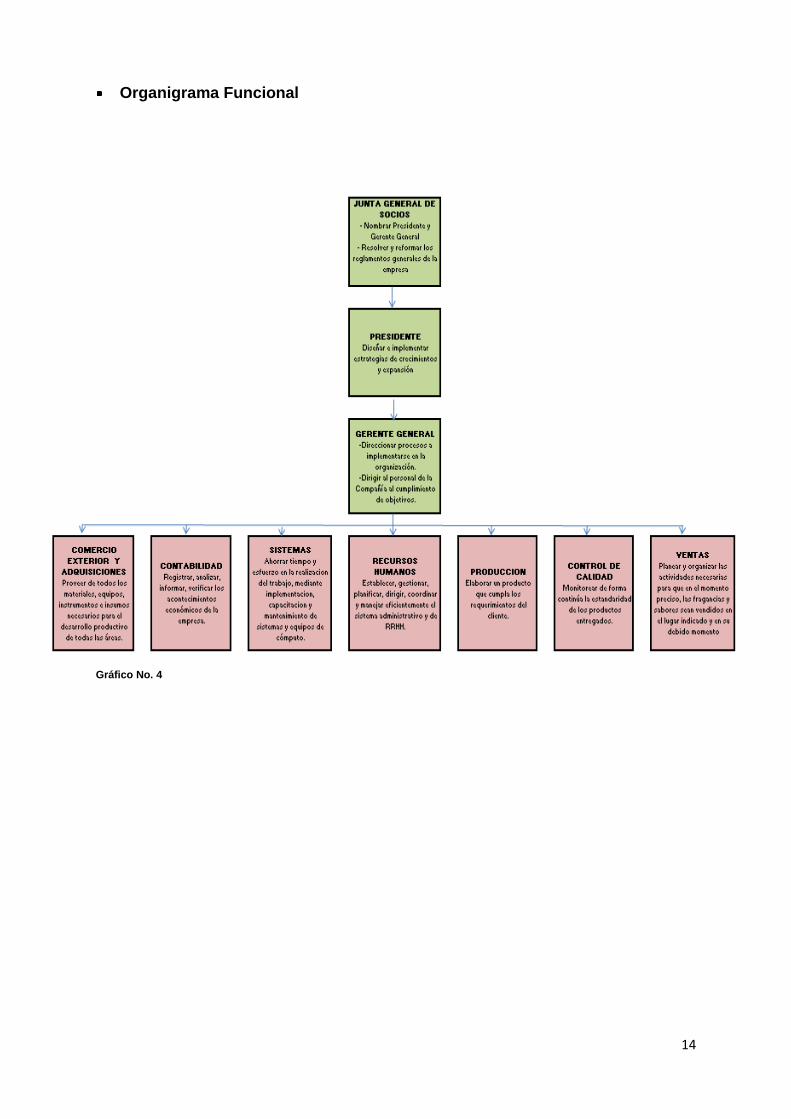

Organigrama Funcional

Gráfico No. 4

Page 26

15

En vista de que no se ha detallado todas las funciones, se lo realiza a continuación

por área:

Junta General de Socios:

Elegir el Gerente General y Auditores Externos.

Aprobar los Estados Financieros de la Compañía

Dictar y reformar los reglamentos generales de la Compañía

Autorizar la venta, enajenación e hipoteca de bienes inmuebles o constituir

prendas sobre muebles y facultar a los administradores para la celebración de

estos contratos.

Ejercer todas las funciones que no estuvieren atribuidas a ninguna autoridad,

funciones orientadas a solucionar problemas de carácter social, financiero y

administrativo de la Compañía

Presidente:

Convocar y presidir las sesiones ordinarias y extraordinarias de la Junta

Aprobar los gastos, de acuerdo con las autorizaciones y delegaciones que le

haga la Junta General de Socios

Mantener reuniones periódicas o emergentes con las áreas operativas y

administrativas, para el análisis y solución de problemas.

Gerencia General:

Ejercer todas las funciones que no estuvieren atribuidas a ninguna autoridad

dentro de la Compañía, funciones que no estuvieren atribuidas a ninguna otra

autoridad dentro de la Compañía, funciones orientadas a solucionar problemas

de carácter social, financiero y administrativo de la Compañía

Ejercer todas las funciones que no estuvieren atribuidas a ninguna autoridad

dentro de la Compañía, funciones que no estuvieren atribuidas a ninguna otra

autoridad dentro de la Compañía, funciones orientadas a solucionar problemas

de carácter social, financiero y administrativo de la Compañía

Ejercer todas las funciones que no estuvieren atribuidas a ninguna autoridad

dentro de la Compañía, funciones que no estuvieren atribuidas a ninguna otra

autoridad dentro de la Compañía, funciones orientadas a solucionar problemas

de carácter social, financiero y administrativo de la Compañía.

Page 27

16

Comercio Exterior y Adquisiciones

Obtener mercaderías y servicios en cantidad y con calidad necesarias

Garantizar el mejor servicio posible y pronta entrega por parte del proveedor.

Obtener mercaderías y servicios al menor costo

Contabilidad

Preparación de informes financieros mensuales

Elaboración y cálculo de nómina mensuales

Registro de comprobantes como facturas, retenciones, liquidaciones de compra,

etc.

Llevar los registros contables con bases acumulativas para poder determinar los

costos, facilitando así la formulación, ejercicio y evaluación de los presupuestos

y sus programas.

Sistemas

Coordinar el buen desempeño de los recursos tecnológicos en la Compañía a

través del personal adscrito al departamento

Establecer políticas para el uso adecuado y racional de los recursos informáticos

y de la red de datos.

Capacitar, brindar soporte técnico y de procesos a los sistemas de Información

que cuenta la Compañía

Recursos Humanos

Proponer las políticas generales de administración de los recursos humanos,

teniendo en consideración las normas estatutarias pertinentes y los principios de

administración de personal.

Mantener actualizados la documentación y los registros con todos los

antecedentes y la información referida al personal.

Ejecutar y tramitar la incorporación, promoción, retiro o destinación del personal,

como también lo relativo a licencias, permisos, asignaciones familiares y todo lo

relacionado a solicitudes del personal.

Page 28

17

Producción

Determinar las necesidades de producción y los niveles de existencias en

determinados puntos de la dimensión del tiempo.

Comprobar los niveles de existencias, comparándolas con los que se han

previsto y revisar los planes de producción si fuere necesario.

Comprobar los niveles de existencias, comparándolas con los que se han

previsto y revisar los planes de producción si fuere necesario.

Control de calidad

Interpretar las especificaciones establecidas por la ingeniería del producto

Recolectar y analizar grandes cantidades de datos que después se presentan a

diferentes departamentos para iniciar una acción correctiva adecuada

Proporcionar asistencia al departamento de fabricación

Ventas

Calcular la demanda y pronosticar las ventas.

Distribución física del producto, coordinando la entrega con el personal de

mensajería.

Crear estrategias para incrementar el volumen de ventas y la satisfacción del

cliente.

Page 29

18

Organigrama Personal

Gráfico No. 5

Page 30

19

CAPÍTULO II

2. Planificación Estratégica

2.1. Introducción

La palabra estrategia se ha utilizado de muchas maneras y en diferentes contextos

a lo largo de los años. Su uso más frecuente ha sido en el ámbito militar, donde el

concepto ha sido utilizado durante siglos.

El término estrategia viene del griego strategos que significa “un general”. A su vez,

esta palabra proviene de raíces que significan “ejercito” y “acaudillar”. El verbo

griego, stratego significa “planificar la destrucción de los enemigos en razón del uso

eficaz de los recursos”i

En el caso de los empresarios modernos con inclinación competitiva, las raíces del

concepto de estrategias se presentan con un atractivo evidente. Aunque los

estrategas de las empresas no proyectan la destrucción de sus competidores en el

mercado, sí tratan de vender más que sus rivales y obtener más y mejores

resultados que ellos.

Dentro de los diferentes puntos de vista tenemos que los primeros estudiosos que

ligaron el concepto de estrategia a los negocios fueron Von Neumann y

Morgenstern, en su obra la teoría del juego. Allí definieron la estrategia como la

serie de actos que ejecuta una empresa, los cuales son seleccionados de acuerdo

con una situación concreta.

El enfoque de la estrategia se basa fundamentalmente en dos supuestos. El primero

es que el análisis siempre debe ir antes que la acción. La definición de metas, el

análisis de la situación y la planificación deben ir antes de cualquier acción que

emprenda la empresa. A esto se le suele llamar formulación de la estrategia. El

segundo supuesto es que la acción, con frecuencia llamada ejecución de la

estrategia, está a cargo de personas que no son analistas, gerentes de niveles

superiores ni planificadores. Estas son personas que ponen en práctica sus

fórmulas, con el mínimo de sorpresas posible.

Page 31

20

Definiciones

Una estrategia bien formulada ayuda a poner en orden y asignar, tomando en

cuenta sus atributos y deficiencias internas, los recursos de una organización, con el

fin de lograr una situación viable y original, así como anticipar los posibles cambios

en el entorno y las posibles acciones de los oponentes.

Dentro de esta planificación debemos contar con indicadores de gestión, de los

cuales definiremos

Productividad.- es la relación entre los productos totales obtenidos y los recursos

totales consumidos

Efectividad.- es la relación entre los resultados logrados y los que nos propusimos

previamente y da cuenta del grado de cumplimiento de los objetivos planificados

Eficiencia.- es la relación entre la cantidad de recursos utilizados y la cantidad de

recursos que se había estimado 0 programado utilizar

Eficacia.- valora el impacto de lo que hacemos. No basta producir con 100% de

efectividad, sino que los productos sin servicios sean los adecuados para satisfacer

las necesidades de los clientes. La eficacia es un criterio relacionado con calidad

(adecuación al uso, satisfacción del cliente)

Desarrollo de un plan estratégico

El desarrollo de un plan estratégico produce beneficios relacionados con la

capacidad de realizar una gestión más eficiente, liberando recursos humanos y

materiales, lo que redunda en eficiencia productiva y en una mejor calidad de vida y

trabajo para los miembros de la organización.

El solo hecho, demostrado por muchos estudios, de establecer una visión, definir la

misión, planificar y determinar objetivos, influye positivamente en el desempeño de

la institución. La planificación estratégica permite pensar en el futuro, visualizar

nuevas oportunidades y amenazas, enfocar la misión de la organización y orientar

de manera efectiva el rumbo de una organización, facilitando la acción innovadora

de dirección y liderazgo.

La planificación estratégica es una manera intencional y coordinada de enfrentar la

mayoría de los problemas críticos, intentando resolverlos en su conjunto y

Page 32

21

proporcionando un marco útil para afrontar decisiones, anticipando e identificando

nuevas demandas.

Una buena planificación estratégica exige conocer más la organización, mejorar la

comunicación y coordinación entre los distintos niveles y programas y mejorar las

habilidades de administración. La planificación estratégica genera fuerzas de

cambio que evitan que las organizaciones se dejen llevar por los cambios, las ayuda

a tomar el control sobre sí mismas y no sólo a reaccionar frente a reglas y estímulos

externos.

Page 33

22

2.2 Estructura de un Plan Estratégico

Misión

La misión organizacional como "una declaración duradera de propósitos que

distingue a una institución de otras similares". Es un compendio de la razón de ser

de una organización, esencial para determinar objetivos y formular estrategias.

Una buena misión institucional debe reflejar las expectativas de sus clientes. Es el

cliente y solo el cliente quien decide lo que es una organización.

La misión debe ser básicamente amplia en su alcance para que permita el estudio y

la generación de una vasta gama de objetivos y estrategias factibles sin frenar la

creatividad de la gente.

La misión describe la naturaleza y el campo al cual se dedica la organización, en

otros términos es la respuesta a la pregunta: ¿Para que existe la organización?

Los componentes principales que deben considerarse en la estructuración de la

misión, son los siguientes:

Clientes

Productos o servicios

Mercados

Preocupación por supervivencia y mejoramiento.

Preocupación por imagen pública

Visión

Es la definición de la razón de ser de la organización. Es la visión de futuro como: la

declaración amplia y suficiente de donde quiere que su organización este dentro de

3 o 5 años. Es un conjunto de ideas generales que proveen el marco de referencia

de lo que una organización es y quiere ser en el futuro.

Page 34

23

La visión de futuro señala rumbo, da dirección, es la cadena o el lazo que une en la

organización el presente y el futuro. Esta describe el carácter y el concepto de las

actividades futuras de la organización

La respuesta a la pregunta, ¿Qué queremos que sea la organización en los

próximos años?, Es la visión de futuro, establece aquello que la organización piensa

hacer, y para quién lo hará, así como las premisas filosóficas centrales

Para la redacción de la visión de futuro se deben considerar los siguientes

elementos:

Debe ser formulada por líderes

Dimensión de tiempo

Integradora: compartida entre el grupo gerencial y los colaboradores

Amplia y detallada

Positiva y alentadora

Debe ser realista en lo posible

Comunica entusiasmo

Proyecta sueños y esperanzas

Incorpora valores e intereses comunes

Usa un lenguaje ennoblecedor, gráfico y metafórico

Logra sinergismo

Debe ser difundida interna y externamente

Objetivos

Los objetivos estratégicos establecen que es lo que se va a lograr y cuando serán

alcanzados los resultados, pero no establecen como serán logrados. Estos objetivos

afectan la dirección general y viabilidad de la entidad.

Una vez hemos establecido cual es la misión de nuestra compañía y hemos

determinado nuestro posicionamiento a partir del análisis DAFO ya estamos en

situación para establecer los Objetivos Estratégicos.

Algunos criterios para definir los Objetivos Estratégicos:

Page 35

24

Conveniente.- El logro de este objetivo debe apoyar los propósitos y misiones

básicos en la empresa.

Cuantificable a través del Tiempo. - Los Objetivos deberán establecer, en

términos concretos, lo que se espera que ocurra y cuando. La planificación se

facilita mucho cuando los objetivos están fijados no como generalidades inexactas

sino en términos concretos. Los objetivos pueden cuantificarse en términos, tales

como calidad, cantidad, coste, tiempo, etc.

Factible.- Los Objetivos deben ser factibles, realizables. A la hora de establecer los

Objetivos hay que tener en cuenta los factores internos de nuestra organización

como las capacidades directivas, la actitud de los empleados, el capital disponible,

el know how, etc.

Aceptable.- No tienen sentido aquellos objetivos que no son aceptados por las

personas que formarán parte directa o indirectamente de la consecución de los

mismos. Aceptable en cuanto a las personas y aceptable en cuanto a los costos en

los que se va a incurrir para su logro.

Flexible.- Delante de contingencias inesperadas tiene que ser posible modificar los

Objetivos.

Motivador.- Los Objetivos deben estar al alcance de las personas y ser logrados

con facilidad. En la mayoría de las empresas, los objetivos motivadores son aquellos

que son un poco agresivos y que van un poco más allá de los límites de los posible.

Comprensible.- Los Objetivos tienen que ser comprendidos por todas aquellas

personas que están involucradas con su logro.

De carácter Obligatorio.- Debe existir una obligación, por parte de todos los

implicados, para hacer lo necesario y razonable para lograr la consecución de los

mismos.

Page 36

25

Política

La estrategia como ya se define como el patrón o plan que integra las principales

metas y políticas de una organización y a la vez establece la secuencia coherente

de las acciones a realizar. Establecen como se van a lograr los objetivos

estratégicos. Las estrategias pueden ser intentadas (planeadas) o las emergentes

(no planeadas). El objetivo básico de la estrategia consiste en lograr una ventaja

competitiva. Esta no es más que cualquier característica de la organización que la

diferencia de la competencia directa dentro de su sector. Toda empresa que obtiene

beneficios de un modo sostenido tiene algo que sus competidores no pueden

igualar, aunque en muchos casos lo imiten. Las políticas son reglas o guías que

expresan los limites dentro de los cuales debe ocurrir la acción. Muchas veces

toman la forma de acciones de contingencia para resolver conflictos que existen y

se relacionan entre objetivos específicos. Las políticas estratégicas son aquellas

que guían a la dirección general y la posición de la entidad y que también

determinan su viabilidad.

Las decisiones estratégicas son aquellas que establecen la orientación general de

una empresa y su viabilidad máxima a la luz, tanto para los cambios predecibles

como de los impredecibles que, en su momento, puedan ocurrir en los ámbitos que

son de su interés o competencia.

Meta

Reflejan lo que se va a lograr en un tiempo determinado, respondiendo a cuánto se

desea alcanzar. La principal característica de una meta es que debe explicar

claramente: ¿qué se quiere?, ¿cuánto se quiere? y ¿para cuándo se quiere?

La fijación de metas hace posible la medición de los resultados y la evaluación del

grado de cumplimiento y eficiencia logrados por el responsable. En otras palabras,

la meta es la cuantificación del objetivo específico ubicado en el tiempo y lugar.

Las metas definen la cantidad y calidad de lo que se desea alcanzar a través de los

objetivos específicos, pueden especificarse en términos absolutos o relativos.

Page 37

26

Las metas deben ser:

Realistas: Que se pueden alcanzar con los recursos disponibles.

Precisas: Debidamente explícitas.

Periódicas: Definir la fecha en la que se desean alcanzar.

Medibles: Señalar unidades de medida.

Coherentes: Vinculadas con los objetivos.

Estrategia

La estrategia consiste en desarrollar una amplia fórmula de cómo la empresa va a

competir, cuáles deben ser sus objetivos y qué políticas serán necesarias para

alcanzar tales objetivos.

Es una combinación de los fines (metas) por los cuales se está esforzando la

empresa y los medios (políticas) con las cuales está buscando llegar a ellos.

Algunas empresas usan términos como misión u objetivos en vez de metas y

algunas usan tácticas en vez de políticas operaciones o funcionales. Sin embargo,

la noción esencial de la estrategia está captada en la distinción entre fines y medios.

La esencia de la formulación de una estrategia consiste en relacionar una empresa

con su medio ambiente. Aunque el entorno relevante es muy amplio y abarca tanto

fuerzas sociales como económicas, el aspecto clave del entorno de la empresa es el

sector o sectores industriales en los cuales compite.

La estrategia competitiva, como las acciones ofensivas o defensivas de una

empresa para crear posición defendible dentro de una industria, acciones que eran

la respuesta a las cinco fuerzas competitivas siguientes:

1. Competidores potenciales

2. Competidores en el sector industrial

3. Compradores

4. Proveedores

5. Sustitutos

Page 38

27

Aunque cada empresa buscaba distintos caminos llegar a ese resultado final, la

cuestión residía en que para una empresa su mejor estrategia debería reflejar que

tan bien había comprendido y actuado en el escenario de las circunstancias que le

correspondieron.

2.3 Planificación Estratégica aplicada en la Compañía

Misión

Fabricar, desarrollar y comercializar los mejores productos en el Ecuador y

exportarlos a América Latina, productos tales como fragancias, sabores, esencias,

aromas, extractos químicos y vegetales.

Visión

Ser empresa líder en los próximos cinco años en la producción y comercialización

de fragancias, sabores y demás productos relacionados con esta actividad en el

Ecuador y aumentar en un 20% las exportaciones en América Latina.

Objetivos de la Empresa

1. Incrementar el volumen de ventas para el presente año

2. Ampliar la gama de sabores y fragancias

3. Asegurar la disponibilidad de los recursos financieros suficientes y necesarios

para la ejecución de los planes operativos, cumplimiento de obligación y

proyección sostenible de la empresa.

4. Incrementar la satisfacción de nuestros clientes

Políticas de la Empresa

1. Aumentar las comisiones al 3% mensual a los vendedores tomando como base

las cobranzas efectivas (menos notas de débito bancarias en caso de que los

cheques por parte de los clientes resultaren protestados).

2. Realizar trimestralmente una investigación de laboratorio para crear nuevas

fragancias o nuevos sabores por parte del Jefe de Producción. Si la creación es

aprobada por la Gerencia e ingresada al mercado, el Jefe de Producción

obtendrá un bono adicional a su remuneración mensual.

Page 39

28

3. Elaborar semanalmente por parte del personal de Contabilidad, el flujo de caja el

cual será revisado por la Gerencia, para controlar los valores entrantes y

salientes de la Compañía.

4. Realizar un seguimiento por parte del personal de ventas y facturación, del

producto entregado a nuestros clientes, con el fin de obtener recomendaciones

por parte de estos, determinar falencias para mejorarlas y verificar el grado de

satisfacción de nuestros clientes.

Metas de la Empresa

1. Determinar 4 zonas geográficas dentro del Ecuador para la distribución de los

vendedores con la finalidad de tener un mayor control en cuanto a cifras de

ventas por áreas, y saber a cual de éstas aplicar más énfasis en cuanto a

publicidad y promociones.

2. Anualmente crear un promedio de 2 fragancias y 2 sabores. Adicionalmente que

salgan al mercado y tengan una aceptación considerable entre los consumidores

3. Aumentar en un 2% las fuentes de financiamiento efectivas para nuevos

proyectos y para los que se están ejecutando al momento.

4. Cumplir uno de los principales principios de marketing: “Lograr que 5 clientes

satisfechos nos envíen 20 clientes nuevos”, es decir crecer en un rango del 10 al

15%.

Estrategias de la Empresa

1. Impulsar la utilización de productos nuevos y la diversificación tanto en clientes

antiguos como en clientes nuevos.

2. Incrementar la gama de materias primas para la innovación de productos.

3. Diversificar las fuentes de financiamiento e instrumentar políticas institucionales

para el mejoramiento de la calidad del gasto corriente.

4. Creación de encuesta de satisfacción de los clientes, ejecución de ésta, tabular y

comunicar los resultados.

Page 40

29

CAPÍTULO III

3. Análisis Situacional

3.1. Análisis Interno

3.1.1. Descripción de los Procesos

3.1.1.1 Descripción de los Procesos del Área de Compras Locales e

Importaciones

Compras locales

1. Aprobación de Órdenes de compra que no superen los 300.00USD

2. Revisar informe de compras mensuales aprobarlo y presentarlo a la Gerencia

General

3. Cotización y compra uniformes y ropa de trabajo para el departamento de

producción

4. Elaborar el plan anual de compras y comercio exterior

5. Mantener un estudio de mercado continuo, en cuanto a precio de potenciales

activos y pasivos proveedores.

6. Presentar reportes administrativos, económicos que la Gerencia requiera.

7. Presentar tres cotizaciones a la gerencia en caso que el monto de la compra

requiera su aprobación

8. Elaborar Notas de Pedido.

9. Emisión Órdenes de compra de Materias Primas locales.

10. Elaboración de memorándums solicitando dinero para los diferentes trámites.

11. Control de Estado de Cuentas.

12. Elaborar el plan anual de compras

13. Elaboración de informes mensual de compras

14. Ejecutar el proceso de calificación de proveedores

Page 41

30

Importaciones

1. Colocar pedidos en firme a proveedores del exterior

2. Aprobación calificación proveedores

3. Realizar la asignación de partidas arancelarias a cada uno de los ítem a importar

4. Ejecutar la negociación de mejoras de precios créditos con proveedores del

exterior

5. Buscar nuevos proveedores a fin incrementar las ofertas a seleccionar

6. Revisar la correcta distribución de partidas arancelarias en las Notas de Pedido.

7. Revisar la elaboración de Aplicación de Seguro de Transportes así como

aprobarla

8. Realizar Control de Trámites de Licencia de Importación.

9. Pre liquidaciones

10. Aprobar el Documento Andino de Valor (DAV)

11. Memorándums.

12. Verificación de Comunicaciones oportunas con proveedores del exterior ya sea

vía mail, fax o carta solicitando cotizaciones, una vez resuelto de donde se

importará hacer seguimiento desde el momento de confirmación de Pedido,

hasta el despacho del Pedido. Una vez llega la mercadería a nuestra planta hay

que verificar si no hay diferencias en la recepción del mismo, si las hubiera se

procede al reclamo respectivo.

13. Comunicación con las Verificadoras y nuestros Agentes Afianzados.

14. Verificación del documento Control de tramites de importación en con la factura

recibida.

15. Seguimiento de muestras enviadas a laboratorios del exterior por contratipos o

duplicaciones

16. Elaborar Aplicación de Seguro de Transportes

17. Procesar información DAV (Declaración Andina de Valor)

18. Realizar Control de Trámites de Importación.

19. Elaborar el plan anual de comercio exterior

3.1.1.2 Descripción de los Procesos del Área de Inventarios

1. Recepción de materia prima, productos terminados, químicos y materiales de

embalaje.

Page 42

31

2. Verificar que los códigos de las materias primas para fragancias y sabores

artificiales sea la correcta según nuestro catálogo de inventarios

3. Ubicar las materias primas en sus respectivos lugares ya designados

previamente de acuerdo a temperaturas y demás factores que puedan afectar su

composición.

4. Revisar periódicamente la caducidad de los productos de inventarios.

5. Si se encuentra inventarios vencidos su fecha de caducidad, darlos de baja

según lo establecido con la ley.

6. Presentar reporte de inventarios dados de baja por caducidad o demás

circunstancias en contabilidad para realizar los ajustes necesarios.

7. Prestar todas las facilidades para la toma de inventarios físicos cuando el

departamento financiero así lo requiera.

3.1.1.3 Descripción de los Procesos del Área de Activos Fijos

1. Recibir el activo comprado revisando que se ajuste a los requerimientos

solicitados, debe firmar la factura en señal de recibido a satisfacción.

2. Informar al área de Contabilidad la llegada del Activo fijo

3. El área de Contabilidad se encargara de verificar los datos para ingresar el activo

a la base de datos y a la vez asignarle la plaqueta para control.

4. Una vez incluido el nuevo Activo en la base de datos se entrega el formato

actualizado al responsable y se recoge

5. Asignación de activos fijos al ingreso del empleado y entrega del formato de

control de los activos fijos.

6. Se debe entregar el formato al Jefe de Contabilidad debidamente firmado por el

responsable y archivar una copia

7. Diligenciar el formato para traslados o salidas temporales o retiros de un Activo

Fijo y entregarlo a la Gerencia Financiera y Administrativa para su aprobación

8. El área de Contabilidad debe actualizar la base de datos trasladando o retirando

el respectivo Activo Fijo.

9. Realizar mensualmente el cuadre de depreciaciones entre los módulos de

contabilidad y activos fijos.

Page 43

32

3.1.1.4 Descripción de los Procesos del Área de Cuentas por Pagar

1. Manejar el listado de proveedores de la compañía que incluye datos del contacto

(si es nacional o exterior), condiciones de pago, categoría, dirección, manejo de

documentos multi-moneda, tipos de retenciones aplicables por modelos o en

forma individual, y cuentas bancarias asociadas para las transacciones

comerciales con éstos.

2. Registrar documentos de crédito que aumentan la Cuenta por Pagar a

proveedores, y documentos de débito para aplicar pagos a los documentos por

pagar pendientes y cancelarlos.

3. Manejar documentos de pago integrados con Control Bancario como cheques y

transferencias electrónicas de fondos.

4. Cancelación de documentos de forma individual o en lote para múltiples facturas

de un proveedor, facturas de diferentes proveedores y en diferentes monedas

5. Generación de documentos (facturas) a partir del recibo de la mercadería en el

Módulo de Compras.

6. Modificación de los datos de facturas de compras con información definitiva.

7. Controlar estrictamente los saldos por proveedor y un control sobre montos

totales, impuestos, descuentos e intereses por medio de fechas

3.1.1.5 Descripción de los Procesos del Área de Facturación

1. Emitir facturas de ventas de fragancias y sabores, con la aprobación requerida

en la nota de pedido por parte del director de cobranzas o del ejecutivo

solidariamente responsable de la deuda. (esto solo en el caso de primera

compra y de existir una factura vencida)

2. Elaborar informes de venta y cuadros comparativos mensuales, trimestrales,

semestrales y anuales, presentarlos al Director de Comercialización.

3. Mantener actualizada la base de datos de los clientes

4. Realizar las notas de pedido y enviarlas al departamento de producción donde

se elabora las fragancias y sabores.

5. Mantener el archivo de las facturas rosadas y amarillas que funcionan como

parte de control interno de la empresa.

6. Alimentar la base de precios, datos informativos y de consumo de los clientes.

Page 44

33

7. Entregar la copia azul de las facturas debidamente firmadas en la recepción de

pedidos al encargado de cobranzas para su control y archivo.

8. Control de ventas diarias por ejecutivo, mirando al cumplimiento de los cupos

establecidos para cada uno.

9. Emisión de informe de anulación de facturas, (cada factura anulada contará con

la nota adjunta de su causa)

10. Posventa y pre - venta de clientes potenciales, activos y recuperación de

pasivos.

11. Conciliar mensualmente la cartera de clientes.

3.1.1.6 Descripción de los Procesos del Área de Cuentas por Cobrar

(Clientes)

1. Realizar las operaciones de cobro de la empresa

2. Ingresar al sistema la gestión diaria de cobros

3. Controlar el adecuado flujo de efectivo de la empresa

4. Elaborar informes a la Dirección Comercial de su gestión.

5. Supervisar los depósitos oportunos de la cobranza realizada.

6. Evaluar las actividades de pago de nuestros clientes.

7. Autorizar despachos cuando el cliente se encuentra en mora, por lo que será

solidariamente responsable de la deuda.

8. Si no ha sido posible realizar el cobro vía telefónica, deberá trasladarse a la

empresa del cliente para hablar con la persona o personas necesarias para

realizar la gestión.

9. Verificar la información contenida en las solicitudes de crédito emitidas por el

cliente.

10. Entregar a la dirección reportes de cartera vencida y recuperada durante el mes.

11. Ingresar los reportes de cobranza de Guayaquil al sistema y conciliar la cartera

de clientes nacionales.

12. Ejercer el control de las cobranzas de la ciudad de Guayaquil, vigilando y

supervisando el depósito de valores cobrados.

Page 45

34

3.1.1.7 Descripción de los Procesos del Área de Tesorería

1. Elaboración de cheques a los diferentes clientes internos y externos.

2. Realizar flujos de caja semanalmente para tener conocimiento de los fondos de

la empresa

3. Aplicar las medidas necesarias para la prevención de errores en cuanto al

manejo del efectivo, la caja y los bancos.

4. Brindar la información oportuna sobre la liquidez y de todas las transacciones

comerciales y financieras.

5. Manejar un libro auxiliar de operaciones, este debe ser llevado claramente y

actualizado.

6. Almacenar los soportes de todas las transacciones.

3.1.1.8 Descripción de los Procesos del Área de Recursos Humanos

1. Gestionar, planificar, dirigir, coordinar, supervisar y evaluar las actividades del

departamento a través de reuniones con el fin de establecer y organizar las

tareas y responsabilidades.

2. Supervisar y evaluar que las políticas, directrices, valores y principios con las

que se gestiona la administración de la Compañía sean cumplidas

eficientemente.

3. Optimizar el manejo y supervisión del personal a su cargo (Asistentes,

Recepcionistas, Servicios Generales) definiendo políticas y procedimientos para

el trabajo.

4. Diseñar la metodología y parámetros para la elaboración de reglamentos,

manuales y directrices para el efectivo desarrollo de la Administración de

Recursos Humanos.

5. Preparar y aplicar procedimientos internos, orientar e informar al personal del

cumplimiento de los mismos

6. Determinar los recursos humanos con que cuenta y dispone la Compañía, de

acuerdo a las necesidades presentes y futuras.

7. Recibir reportes diarios de asistencia, entrada, salida, horas extras y otras

acciones de personal.

8. Supervisar, elaborar y analizar distributivos, expedientes y reportes diarios.

Page 46

35

9. Resolver todo tipo de problemas relacionados con la Administración de los

Recursos Humanos y asesorar todo tipo de conflictos e informar al personal

sobre aspectos generales y específicos.

10. Solucionar y controlar riesgos, glosas, demandas IESS y Ministerio de Trabajo,

así como manejar el Trabajo Social en la Compañía.

11. Analizar y controlar trámites y planillas de escalas salariales, roles de pago,

subsidios, bonificaciones, jubilaciones, liquidaciones y otras obligaciones.

12. Estudiar y tramitar transferencias, despidos y terminación de relaciones

laborales.

13. Participar en las negociaciones empleados – Compañía para buscar soluciones

a conflictos y asesorar a los Jefes Departamentales en el manejo del personal a

su cargo.

14. Planificar, coordinar, organizar y ejecutar programas sociales en la compañía y

proveer al personal de uniformes y ropa de trabajo.

15. Supervisar y perfeccionar al personal de Seguridad en coordinación con la

compañía proveedora de este servicio

16. Coordinar y elaborar planes de contingencia.

3.1.1.9 Descripción de los Procesos del Área de Producción

1. Formulación y desarrollo de nuevas fragancias y sabores a costos accesibles de

mercado y rentabilidad aceptable para la empresa.

2. Planificación diaria de fragancias y sabores

3. Programación periódica para el abastecimiento oportuna de materia prima y

producto terminado

4. Mantener Stock suficiente de materia prima, producto terminado para una

entrega ágil y eficiente al cliente.

5. Optimizar procesos de producción, mano de obra y materiales para reducir

costos y ofrecer productos más competitivos.

6. Solicitar la adquisición de materiales y equipos necesarios para producir más

eficiente.

7. Buscar nuevas materias primas para ampliar la gama de productos de acuerdo a

la tendencia del mercado.

8. Participar en la toma de decisiones en las que se involucre a la parte técnica.

Page 47

36

9. Brindar asesoría técnica a directivos de la empresa sobre la viabilidad de

proyectos.

10. Capacitar a los ejecutivos de venta sobre el contenido de los productos y la

enseñanza de posibles empleos.

11. Evaluar al personal que trabaja bajo su dependencia.

12. Realizar reportes a la Gerencia del desempeño de su área

13. Efectuar control de calidad de materia prima y producto terminado para su

aprobación y despacho.

14. Asistencia en el desarrollo y aplicación de fragancias y sabores

15. Mantener registro de todos los controles que se efectúen, tanto a materia prima

en el momento de arribo como en el proceso de producción y producto

terminados para despacho.

16. Vigilar que todos los procesos técnicos se realicen bajo las normas de las

buenas prácticas de manufactura de higiene y seguridad requeridas.

17. Mantener en buen estado de funcionamiento equipos de los respectivos

laboratorios necesarios para la aplicación de las fragancias y degustación de los

sabores.

18. Control y/o preparación de muestras de fragancias y sabores

19. Elaboración de fichas técnicas y/o certificado de análisis de fragancias y

sabores.

20. Brindar asesoría técnica sobre la aplicación de fragancias y sabores a clientes y

miembros de la empresa.

21. Envasar muestras de acuerdo a los requerimientos entregados por el área de

ventas.

22. Evitar derrames y mantener tapados los frascos que contengan materia prima o

reactivos.

23. Evaluar a la gestión de los asistentes de producción.

24. Reportar a la Gerencia los resultados de su gestión y de los proyectos

emprendidos durante el mes.

25. Vigilar que el riesgo de contaminación y alteración de los productos sea el

mínimo durante todo el proceso de producción, envase y empaquetado.

26. Supervisar las áreas de trabajo y solicitar la implementación de herramientas,

equipos e instalaciones que ofrezca protección de polvo, materias extrañas y

roedores

Page 48

37

27. Comportarse y operar de manera adecuada, guardando independencia de

criterio.

28. Controlar el correcto almacenaje de productos terminados y el bodegaje de

materias primas.

29. Vigilar que todo se encuentre perfectamente identificado, mediante la etiqueta

correspondiente.

3.1.1.10 Descripción de los Procesos del Área de Contabilidad Central

1. Emitir de notas de crédito

2. Anular comprobantes de venta autorizados

3. Contabilizar de compras, retenciones, gastos, ventas, cobros depósitos y notas

de crédito, realizar asientos de diario, revisarlos analizarlos, detectar y corregir

errores mayorizarlos diariamente.

4. Registro de cuentas en módulo de contabilidad, revisar comprobantes de egreso

5. Calcular depreciaciones mensuales de activos fijos y plasmar el asiento en el

sistema

6. Realizar el asiento de cierre mensual

7. Conservar el archivo y control de los registros contables

8. Conciliar las cuentas de mayor, caja, Bancos, Clientes, proveedores, anticipos,

cuentas de nómina.

9. Revisión disponibilidad de Bancos

10. Declaración de impuestos

11. Envío de Anexo Transaccional

12. Realizar la revisión de la declaración de movimientos de productos controlados

por el CONSEP

13. Presentación de balances e informes financieros a la Gerencia

14. Ingreso de materia prima importada al sistema para liquidar importaciones

15. Revisión cálculo comisión de vendedores y preparación rol de pagos

16. Cancelación y reposición Tarjetas de Crédito

17. Registro de depósitos

18. Entrega de reporte semanal de depósitos, efectuados directamente en el Banco

al jefe de cobranzas para que este realice el ingreso respectivo

19. Realización de conciliaciones bancarias

Page 49

38

20. Emisión de cheques

a) Facturas por vencer proveedores materias primas y gastos en general

b) Cajas Chicas de los respectivos custodios

c) Tarjetas de Crédito

d) Anticipo de viaje vendedores

e) Anticipo varios tramites

f) Pago aportes IESS

g) Pago servicios básicos

h) Pagos varias entidades

21. Preparación de auxiliares de compra, venta y retenciones para declaración de

impuestos

22. Preparación de auxiliares y calculo comisiones vendedores

23. Preparación anexos transaccionales

24. Registro asientos de pago de Impuestos

25. Registro de asientos de rol de pagos

26. Registro de aportes empleados IESS

27. Registro liquidación de empleados gastos de viaje

28. Elaboración de Formulario SRI

29. Pagos al exterior y registro en sistema contable

30. Archivo documentación departamento contabilidad

31. Custodia bodega de archivo

3.1.1.11 Flujo de las transacciones en el sistema contable MICRO

El registro de las transacciones de los auxiliares hacia el mayor se lo realiza

diariamente por todo el personal que labora en el área Financiera Contable a través

de los diferentes módulos de operación:

Ventas

Producción

Bodega

Proveedores

Facturación

Activos fijos

Nómina

Page 50

39

El ciclo financiero contable se alimenta de las transacciones generadas en los

diferentes. En todos estos módulos, a excepción del módulo de nómina y de ventas

en tiendas, los registros contables los realiza el sistema de manera automática con

el proceso de las transacciones correspondientes, mientras que el registro de la

nómina e ingresos en tiendas se realiza por medio de un batch que conecta dichos

sistemas con el de contabilidad.

Diariamente las personas encargadas de los registros validan la documentación

soporte, y se registra en el mayor general, tomando en cuenta que a la presencia de

cualquier tipo de error se corrige inmediatamente. Para el proceso de cierre, la

compañía procede a realizar inicialmente un pre cierre en los últimos días del mes

en donde se realizan las conciliaciones de todas las cuentas que mantiene la

compañía con los módulos que generaron la información (ventas, inventarios,

importaciones, cobranzas, emisión de facturas, notas de crédito, órdenes de

compra, entre otros). La actividad de pre cierre se realiza principalmente para

indagar sobre la presencia de posibles errores que pueden distorsionar la

información financiera y realizar los ajustes respectivos. Adicionalmente se realiza

la revisión de los centros de costos de la compañía con el fin de validar que la

información ingresada sea la adecuada.

Con los registros revisados en su totalidad, se procede a realizar el cierre durante

los primeros días del periodo siguiente, con fecha tope el quinto día hábil de cada

mes. Como resultado del cierre se imprimen todas las conciliaciones realizadas

para cada modulo que se han realizado para proceder al archivo respectivo en la

"Carpeta especial mensual", la misma que soporta las transacciones realizadas en

el mes, y sirve como un fuente para observar y mantener un conocimiento a detalle

del movimiento histórico de la contabilidad.

En la "Carpeta especial mensual" se puede visualizar la antigüedad de las partidas,

las mismas que por política establecida no debe ser mayor a dos meses. Por lo

general se quedan pendientes de liquidar las "Cuentas Puente" las mismas que han

sido creadas como cuentas transitorias, hasta que se complete la documentación

soporte para realizar la transacción adecuada, en especial facturas por recibir de

proveedores, entre otras cuentas adicionales.

Una vez que el balance ha sido cerrado, no se pueden realizar modificaciones, y

todos los registros de ajuste o corrección se realizan en el siguiente periodo.

Page 51

40

Por la utilización intensiva de la tecnología se pueden visualizar estados financieros

a la fecha en la Intranet de la compañía, la misma que está a disposición de los

usuarios en cualquier lugar del mundo. Dicha información es actualizada

diariamente, y sirve para la toma de decisiones importantes.

Registrar entradas diarias de ajustes

Al momento de realizar el pre cierre se identifican los errores que se han realizado a

lo largo del periodo que se va a cerrar, y se procede a corregir dichas cifras para la

presentación adecuada de los saldos de cuenta. Cada transacción que es

ingresada como un ajuste es revisada por el contador general, de acuerdo a

documentación soporte que autorice dicho registro. Los niveles de aprobación no

existen a nivel de sistema, pero en el caso de tratarse de temas relevantes, la Alta

Gerencia tiene conocimiento y autoriza los registros.

Preparación de Estados Financieros

Como procedimiento final de cierre se obtiene los siguientes Estados Financieros:

Balance General

Estado de Resultados

Estado de Flujo de Efectivo

Estado de Movimiento de Patrimonio

Dicha información también se adjunta en la "Carpeta especial mensual"

El sistema emite un balance de comprobación. El contador general elabora estados

financieros resumidos, índices y comparaciones de ingresos y gastos con

presupuestos para su análisis con la gerencia general.

Page 52

41

3.2. Estados Financieros

3.2.1. Estado de Resultados

Definición.- Es un informe contable que presenta en forma ordenada las cuentas de

ingresos, costos y gastos, para determinar el resultado económico de una empresa,

obtenido durante un período de tiempo dado.

FLORASINTESIS CIA.LTDA

ESTADO DE PERDIDAS Y GANANCIA

AL 31 DE DICIEMBRE DE 2011

(En U.S. dólares)

Ingresos

Ventas Netas Globales

Ventas Gravadas 1,564,572

Ventas Exentas 67,723

Ventas Exportaciones 14,740

Ingresos no Operacionales

Ingresos Financieros 1,375

Otros Ingresos 557

Total Ingresos 1,648,968

Costos y Gastos

Costo de Ventas

Costo de Ventas (791,617)

Costos Fijos y Otros

Gastos de Producción

Mano de Obra Directa (28,562)

Gastos de Fabricación (188)

Transferencias 28,751

Costo de Producción Indirectos

Mano de Obra Indirecta (46,925)

Page 53

42

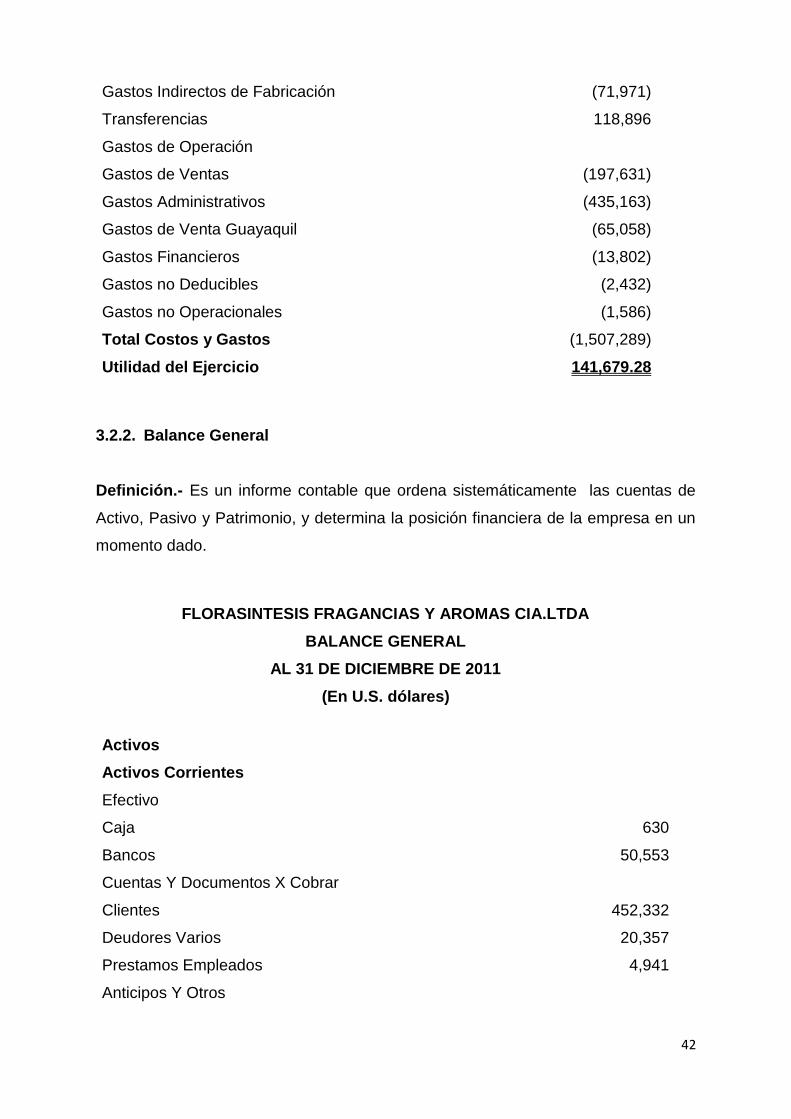

Gastos Indirectos de Fabricación (71,971)

Transferencias 118,896

Gastos de Operación

Gastos de Ventas (197,631)

Gastos Administrativos (435,163)

Gastos de Venta Guayaquil (65,058)

Gastos Financieros (13,802)

Gastos no Deducibles (2,432)

Gastos no Operacionales (1,586)

Total Costos y Gastos (1,507,289)

Utilidad del Ejercicio 141,679.28

3.2.2. Balance General

Definición.- Es un informe contable que ordena sistemáticamente las cuentas de

Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un

momento dado.

FLORASINTESIS FRAGANCIAS Y AROMAS CIA.LTDA

BALANCE GENERAL

AL 31 DE DICIEMBRE DE 2011

(En U.S. dólares)

Activos

Activos Corrientes

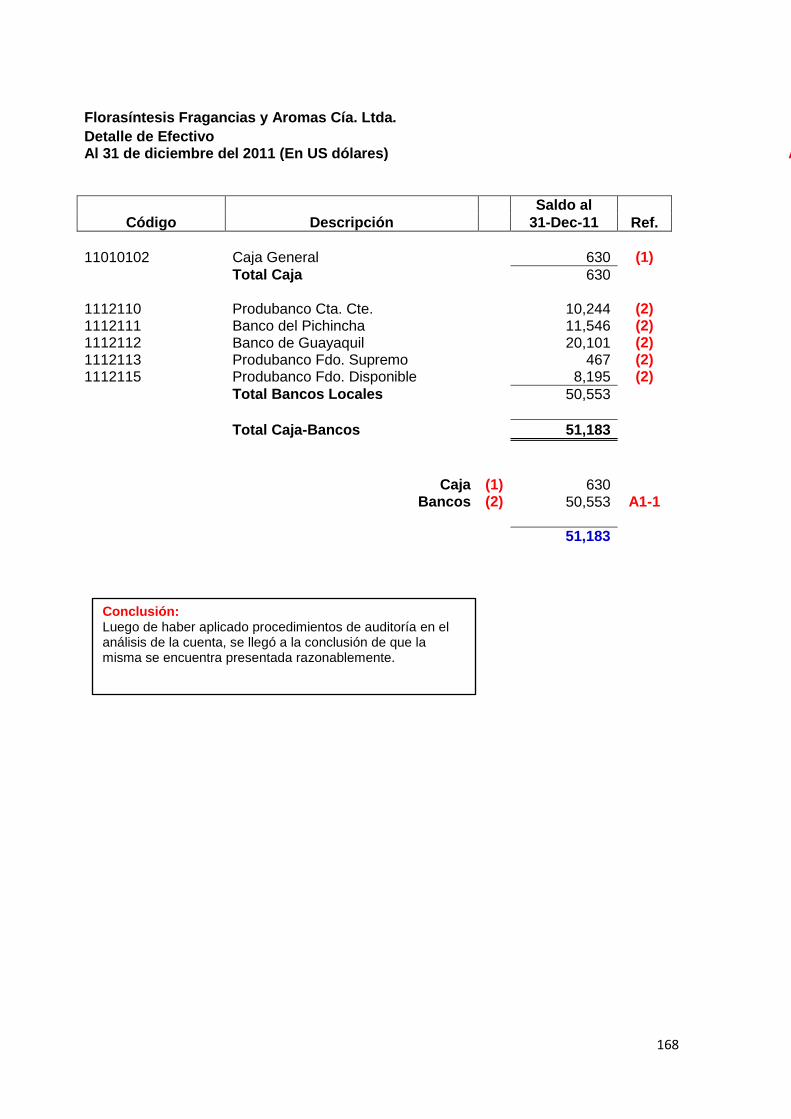

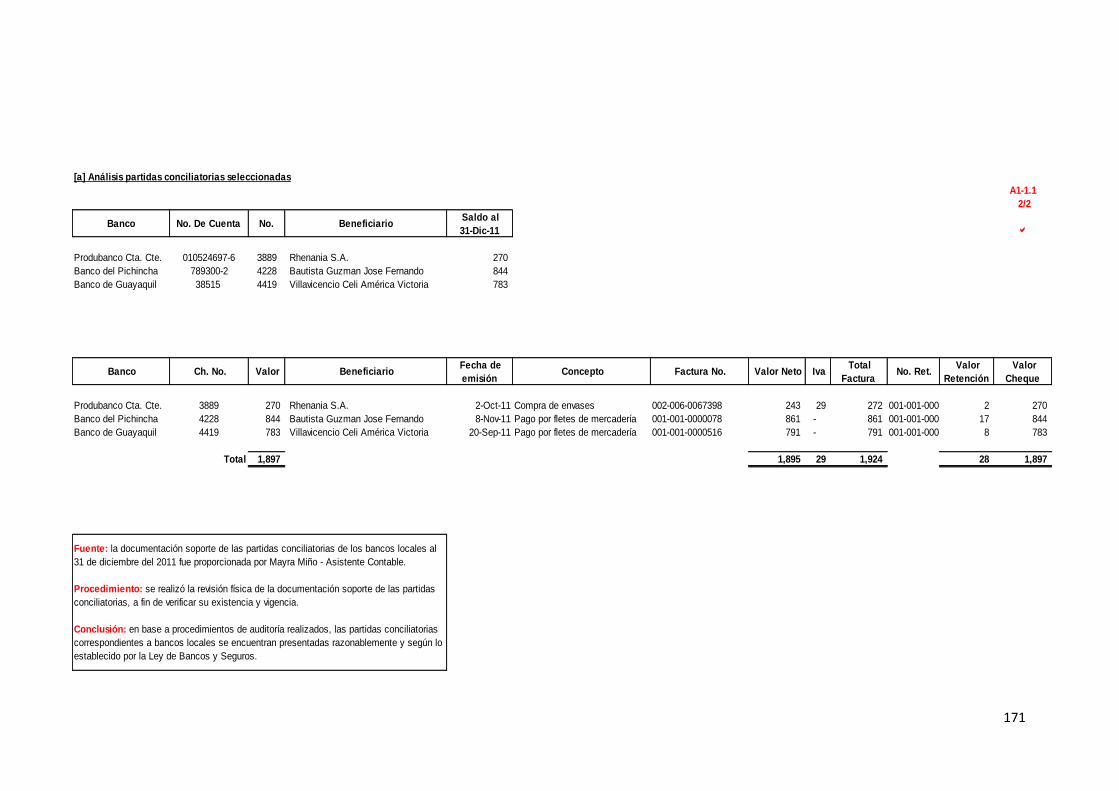

Efectivo

Caja 630

Bancos 50,553

Cuentas Y Documentos X Cobrar

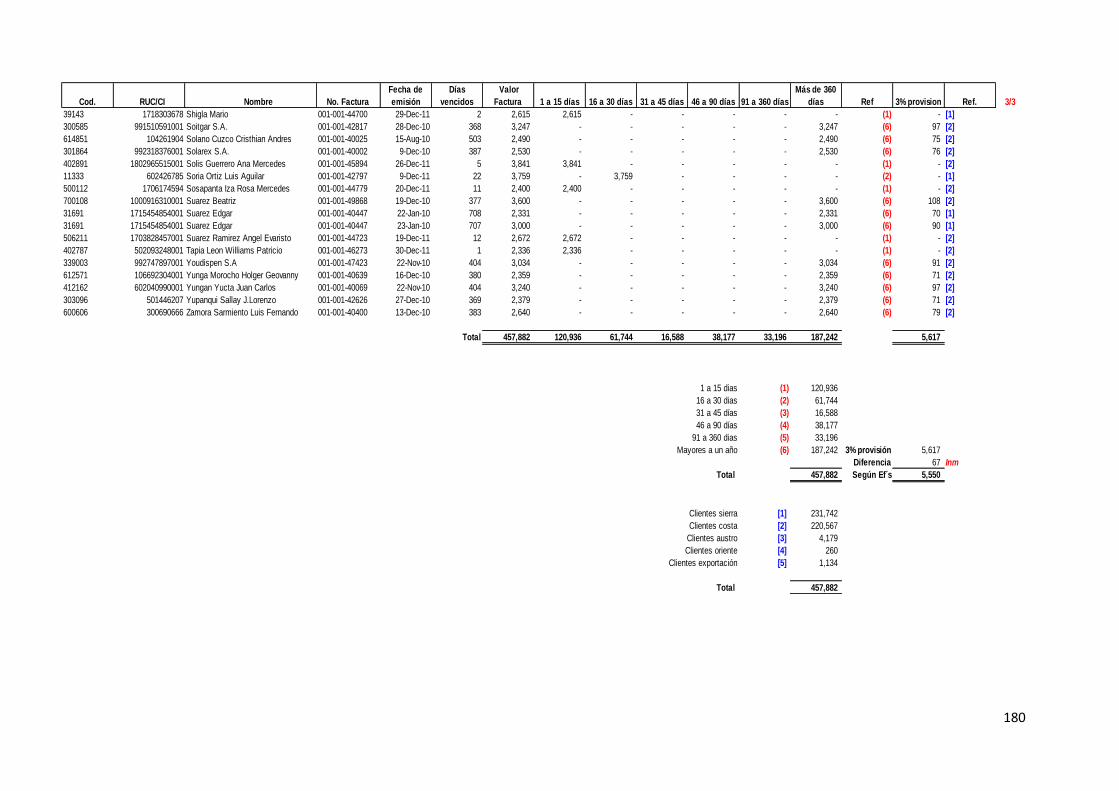

Clientes 452,332

Deudores Varios 20,357

Prestamos Empleados 4,941

Anticipos Y Otros

Page 54

43

Anticipo Gastos De Viaje 491

Anticipos Varios 29,516

Inventarios

Materias Primas 462,021

Productos Terminados 130,871

Accesorios Y Suministros 1,347

Mercaderías En Transito 16,340

Inventarios Para Distribución 25,384

Pagos Anticipados

Impuestos Anticipados S.R.I. 24,479

Garantías 1,200

Maquinarias Y Herramientas Net

Maquinarias Y Herramientas 19,176

Rev.Corrección Maquinarias Y 27,844

Dep.Acum.Maquinaria Y Herramientas (7,785)

Dep.Acum.Rev.Y Corrección Maquinaria (27,844)

Muebles Y Enseres Neto

Muebles y enseres 39,364

Rev ycorrecciónmuebles y enseres 29,367

Dep. acumulada muebles Y enseres (32,916)

Dep. acumulada corrección muebles (29,367)

Vehículos neto

Vehículos 314,399

Rev.ycorrecciónvehículos 21,394

Dep. acum.vehiculos (235,665)

Dep.acum.Rev.y corrección vehículos (21,394)

Programas y software 2,069

Dep.acum.programas y software (1,488)

Equipo de computación Neto

Equipo de computación 29,446

Dep.acum.equipo de computación (22,818)

Equipo de oficina neto

Equipo de oficina 8,817

Dep.acum.equipo de oficina (4,915)

Page 55

44

Otros activos

Gastos de investigación y desarrollo 26,774

Amortiz. acum. gasto de investigación (26,774)

Mejoras en locales arrendados 94,904

Amort. acum. mejora locales arrendados (63,269)

Total Activo 1,359,780

Pasivos

Pasivos Corrientes

Proveedores nacionales (20,481)

Proveedores extranjeros (121,960)

Instituciones (68,408)

Acreedores varios (389,516)

Provisiones beneficios sociales (46,166)

Participaciones (22,276)

Pasivos diferidos (6,448)

Pasivos largo plazo

Jubilación patronal (48,088)

Financiamiento vehículos (5,674)

Desahucio (24,720)

Accionistas (337,673)

Patrimonio

Capital y Reservas

Capital social (67,000)

Reservas (14,936)

Aportes futura capitalización (16,782)

Resultados

Utilidad/Pérdida 2009 (80,852)

Utilidad/Pérdida 2010 (88,799)

Total Pasivo y Patrimonio (1,359,780)

Page 56

45

3.2.3. Estado de Cambios en el Patrimonio

Definición.- es aquel que demuestra los cambios ocurridos en las ganancias de

ejercicios anteriores y que no han sido entregados o distribuidos a Socios o

Accionistas en el presente ejercicio.

Se trata de un estado financiero muy simple, cuya finalidad es mostrar los cambios

que ocurren en la cuenta Superávit – Ganancias Retenidas, durante un periodo

contable.

Capital

Social

Reserva

de Capital

Reserva

Legal

Otras

Reservas

Utilidades

Retenidas

Total

FLORASINTESIS FRAGANCIAS Y AROMAS CIA. LTDA.

ESTADO DE CAMBIOS EN EL PATRIMONIO

AL 31 DE DICIEMBRE DEL 2011

(En U.S. dólares)

Saldos al 31 de

diciembre del

2010

67,000

7,215

7,721

16,782

21,142

119,860

Utilidad neta 148,508 148,508

Dividendos

declarados

(22,276)

(22,276)

Impuesto a la

renta

.

.

.

(36,221)

(36,221)

Saldos al 31 de

diciembre del

2011

67,000

7,715

7,721

16,782

111,153

209,871

Page 57

46

3.2.4. Estado de Flujo del Efectivo

Definición.-Es la presentación sobre un cuadro, en cifras, para diversos períodos

hacia el futuro, y para diversos ítems o factores, de cuando va a entrar o salir,

físicamente, dinero.

Método directo.- El cual básicamente consiste en rehacer el estado de resultados

utilizando el sistema de caja, principalmente para determinar el flujo de efectivo en

las actividades de operación.

Método indirecto.- El cual consiste en partir de la utilidad arrojada por el estado de

resultados para luego proceder a depurarla hasta llegar al saldo de efectivo que hay

en los libros de contabilidad.

FLORASINTESIS FRAGANCIAS Y AROMAS CIA. LTDA.

ESTADO DE FLUJO DE CAJA

AL 31 DE DICIEMBRE DEL 2011

(En U.S. dólares)

FLUJOS DE EFECTIVO EN ACTIVIDADES DE OPERACIÓN

Recibido de clientes 457,454

Pagado a proveedores y a trabajadores (430,490)

Impuesto a la renta (34,241)

Flujo neto de efectivo proveniente utilizado en actividades de operación

(7,277)

FLUJOS DE EFECTIVO EN ACTIVIDADES DE INVERSIÓN

Adquisición de propiedades, planta y equipo (41,940)

Precio de venta de propiedades, planta y equipo

320

Flujo neto de efectivo utilizado en actividades de inversión

(41,620)

FLUJOS DE EFECTIVO EN ACTIVIDADES

DE FINANCIAMIENTO

Préstamos 42,440

Devolución a accionistas de aportes para futuras capitalizaciones

-

Page 58

47

Dividendos pagados a accionistas (4,000)

Flujo neto de efectivo proveniente de actividades de financiamiento

38,440

EFECTIVO Y EQUIVALENTES DE EFECTIVO: