UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FÍSICAS Y MATEMÁTICAS DEPARTAMENTO DE INGENIERÍA INDUSTRIAL DESEQUILIBRIOS FISCALES HORIZONTALES Y VERTICALES: PERÚ 2002 – 2006 TESIS PARA OPTAR EL GRADO DE MAGÍSTER EN GESTIÓN Y POLÍTICAS PÚBLICAS SOLEDAD EDDY MEZA ESPINOZA PROFESOR GUÍA: Juan Carlos Lerda Gandia MIEMBROS DE LA COMISIÓN: Juan Carlos Cortázar Velarde María Angélica Pávez García Santiago – Chile Enero, 2009

Transcript

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FÍSICAS Y MATEMÁTICAS DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

DESEQUILIBRIOS FISCALES HORIZONTALES Y VERTICALES: PERÚ 2002 – 2006

TESIS PARA OPTAR EL GRADO DE MAGÍSTER EN GESTIÓN Y POLÍTICAS PÚBLICAS

SOLEDAD EDDY MEZA ESPINOZA

PROFESOR GUÍA: Juan Carlos Lerda Gandia

MIEMBROS DE LA COMISIÓN:

Juan Carlos Cortázar Velarde María Angélica Pávez García

Santiago – Chile

Enero, 2009

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

2

RESUMEN

El presente estudio de caso estima el nivel y evalúa la importancia de los desequilibrios fiscales -horizontal y vertical- entre regiones del Perú, antes y después del comienzo de la política de descentralización fiscal, con especial foco en el periodo 2002 – 2006. Para ello se analiza el papel de las transferencias intergubernamentales como mecanismo de suministro de recursos a los gobiernos subnacionales para compensar los desequilibrios antes mencionados, y la importancia de éstos sobre el esfuerzo fiscal realizado por los gobiernos regionales. Asimismo, se analiza el impacto de las transferencias intergubernamentales sobre la distribución regional del ingreso de los gobiernos regionales. El estudio desarrolla una investigación descriptiva, analítico-cuantitativa de los desequilibrios fiscales de tipo horizontal y vertical, en el marco de la Teoría del Federalismo Fiscal, con base en información recogida de diferentes entidades gubernamentales del país. Asimismo, se analiza mediante los índices de Gini y Theil, el grado de concentración existente en la distribución de las transferencias intergubernamentales entre regiones, con anterioridad y posterioridad a la implementación de la política de descentralización fiscal. Se utilizó el paquete econométrico (stata) con el fin de analizar y evaluar las variaciones de la concentración en la distribución de las transferencias, así como el carácter de los desequilibrios -vertical y horizontal- de la política fiscal. Para el análisis distribucional se han configurado distintas regiones con base a los diferentes grados de exposición que aquéllas han tenido ante el proceso de apertura de la economía peruana. En la construcción de las funciones de distribución del ingreso regional se han empleado datos de ingresos propios y las transferencias gubernamentales por región. La evaluación de la experiencia peruana en materia de descentralización fiscal en los cuatro años de ejecución de esta política pública, muestra que el país experimentó una importante reorganización en su estructura político-fiscal, a través de un fuerte traspaso de recursos y responsabilidades a los Gobiernos Regionales. Sin embargo, persisten los desequilibrios fiscales de tipo horizontal y vertical, así como un alto grado de desigualdad en la distribución regional de las transferencias. Los resultados del estudio llevan a las siguientes conclusiones: i) Las transferencias intergubernamentales han tenido un impacto positivo, pero tenue, en la reducción de los desequilibrios fiscales (horizontal y vertical), no obstante el nivel de desigualdad aún persiste entre gobiernos subnacionales; ii) En el tema del esfuerzo fiscal, las transferencias han desincentivado la recaudación en la mayor parte de los gobiernos subnacionales, salvo algunos que incrementaron sus ingresos de fuentes propias. En este contexto, un proceso de descentralización bien implementado, esto es, acompañado de un buen diseño de transferencias intergubernamentales, tendría grandes beneficios económicos y sociales para la sociedad, y puede convertirse en un aliado potente en la estrategia de desarrollo regional a mediano y largo plazo.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

3

.

Agradezco: El apoyo proporcionado por la Agencia de Cooperación Internacional de Chile – AGCI. Asimismo, a la Universidad de Chile - MGPP

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

4

DEDICATORIA – PAYKUNAPAQ A Dios por todo, a mi extinto padre y a mi madre. Llaqtayta – Ayacuchopaq, rikchariskaymanta pacha Wawakuna, warmikuna qarikunapas iguallchallam kakushkam, mana mikunayuq, pachayuq, mana uk allim yachay wasiyuq mana deberninchikta niytaq derechumchikta yachaspa, kay llapallunco chayamusqammanta pacha (pichqa pachak huataña). Rikcharisum wawakuna.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

5

MAPA DE PERÚ

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

6

INDICE

Pág. RESUMEN………………………………………………………………………………….…………..…… 2 MAPA DE PERÚ…………………………………………………………………………………………… 5 INTRODUCCIÓN………………………………………………………………………….…………..…… 10 CAPITULO I…………………………………………………………………………………………………. 12 1. IDENTIFICACIÓN DEL PROBLEMA Y DEFINICIÓN DEL OBJETIVO DE ESTUDIO ……… 13 1.1. Aspectos conceptuales………………………………………………………………………………. 13 1.2. Problema: Desequilibrio Fiscal Horizontal y Vertical………………………………………………. 23 1.3. ¿Por qué la existencia del Desequilibrio Fiscal Horizontal y Vertical?.................................. 25 1.4. ¿Para qué nivelar los Desequilibrios Fiscales Horizontales y Verticales?.......................... 27 1.5. El papel de las Transferencias Fiscales Intergubernamentales: Hacia un Equilibrio Horizontal y

Vertical………………………………………………………………………………………………….. 28 1.6. Objetivo de Estudio……………………………………………………………………………………. 29 1.7. Objetivos Específicos…………………………………………………………………………………. 29 CAPÍTULO II………………………………………………………………………………………………… 30 2. MARCO TEÓRICO…………………………………………………………………………….…..…...31 2.1. Bienes Públicos………………………………………………………………………………………… 31 2.2. La Teoría del Federalismo Fiscal…………………………………………………………………….. 33 2.3. Los instrumentos Económicos de la Equidad y el Desequilibrio Horizontal – Vertical………… 49 2.4. Medición de la Desigualdad en la Distribución Regional del Ingreso y las Transferencias

Intergubernamentales………………………………………………………………………………….. 55 CAPÍTULO III……………………………………………………………………………………………….. 61 3. ESTIMACION Y EVALUACIÓN DEL DESEQUILIBRIO FISCAL HORIZONTAL Y VERTICAL Y LA DISTRIBUCION REGIONAL DEL INGRESO…………………………………………………….. 62 3.1. Estimación y Análisis del Desequilibrio Fiscal Horizontal………………………………………… 62 3.2. Estimación y Análisis del Desequilibrio Fiscal Vertical……………………………………………. 68 3.3. Análisis de la Eficiencia y Equidad de las Transferencias Intergubernamentales y su papel en el

Desequilibrio Horizontal y Vertical…………………………………………………………………… 73 3.4. Estimación y Evaluación de las Transferencias Intergubernamentales sobre la Distribución

Regional del Ingreso………………………………………………………………………………… 76 CAPÍTULO IV……………………………………………………………………………………………….. 91 RECOMENDACIONES Y CONCLUSIONES…..………..…………………………………….………. 92

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

Gráfico Nº01: Tasa de Variación del PIB Real Regional (%) 2002 y 2006………………………… 26 Gráfico Nº02: Tributos Internos según Regiones 2002 y 2006……………………………………... 27 Gráfico Nº03: Transferencias por Regiones 2002 y 2006…………………………………………… 29 Grafico N°04: Desequilibrio Fiscal Horizontal 2002 – 2006…………………………………………. 63 Grafico N°05: Desequilibrio Fiscal Vertical 2002 – 2006……………………………………………… 71 Grafico N°06: Evolución de Ingresos y Gastos Región Lima y Callao (quintil superior)……….….. 72 Grafico N°07: Evolución de Ingresos y Gastos (quintil inferior)…………………………………….… 72 Grafico N°08: Curvas de Lorenz con Anterioridad a la Descentralización de la Política Fiscal (1998 y 2002)……………………………………………………………………………………………….……… 77 Grafico N°09: Curva de Lorenz con Posterioridad a la Descentralización de la Política Fiscal (2004)………………………………………………………………………………………………………… 77 Grafico N°10: Curva de Lorenz Posterior a la Política de Descentralización Fiscal..……………… 79 Grafico N°11: Curva de Lorenz 1998, 2002 y 2004…………………………………….……………… 82 Grafico N°12: Variación de Transferencias Intergubernamentales (quintil inferior) 1994,2002 y 2004…………………………………………………………………………………………..………………. 84 Grafico N°13: Variación de Transferencias Intergubernamentales (quintil superior) 1994,2002 y 2004 ………………………………………………………………………………………………………………… 84 Grafico N°14: Evolución del Nivel de Pobreza 2001 - 2006……………………………………….. 86 Grafico N°15: Ineficiencia del Programa Social Vaso de Leche……………………………………… 90

ÍNDICE DE CUADROS Cuadro Nº01: Leyes que Regulan el Marco de la Descentralización en el Perú…………….……. 21 Cuadro Nº02: Características del FIDE………………………………………………………..….….… 42 Cuadro Nº03: Criterios de Distribución del Canon……………………………………………………… 44

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

8

Cuadro Nº04: Distribución de Regalías Mineras………………………………………………………. 45 Cuadro N°05: Desequilibrios Vertical y Horizontal 2002 – 2006……………………………………… 63 Cuadro N°06: Desequilibrios Horizontal en Diferentes Ámbitos……………………………………… 65 Cuadro N°07: Indicadores de Desigualdad Gini y Theil del Ámbito del Gobierno Regional……… 76 Cuadro N°08: Indicadores de Desigualdad Gini y Theil del Ámbito del Gobierno Regional 2003 – 2006 …………………………………………………………………………………………………….….. 78 Cuadro N°09: Indicadores de Concentración y de Desigualdad del Ámbito Provincial…………… 81 Cuadro N°10: Indicadores de Gini y Theil del Ámbito Provincial.………..………………………… 82 Cuadro N°11: Indicadores de los indicadores de Gini y Theil del Quintil Inferior de Gobiernos Regionales 1998, 2002 y 2004…………………………………………………………………………… 88 Cuadro N°12: Indicadores de los indicadores de Gini y Theil del Quintil Superior de Gobiernos Regionales 1998, 2002 y 2004…………………………………………………………………………… 89

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

9

ÍNDICE DE ABREVIATURAS

FIDE - Fondo Intergubernamental para la Descentralización FONCOR - Fondo de Compensación Regional CTAR - Consejo Transitorio de Administración Regional MEF – Ministerio de Economía y Finanzas BCRP – Banco Central de Reserva del Perú INEI – Instituto Nacional de Estadística e Informática PEA – Población Económicamente Activa IDH – Índice de Desarrollo Humano FONCOMUN – Fondo de Compensación Municipal CND – Consejo Nacional de Descentralización IGV – Impuesto General a las Ventas INADE –Instituto Nacional de Desarrollo PNUD – Programa de las Naciones Unidas para el Desarrollo PIB – Producto Bruto Interno BID – Banco Interamericano de Desarrollo

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

10

INTRODUCCIÓN

El presente Estudio de Caso se ocupa del análisis de los desequilibrios fiscales horizontales y verticales entre regiones, en el contexto de la política de descentralización fiscal en el Perú entre los años 2002 y 2006. En esencia nos ocuparemos de indagar si las transferencias fiscales intergubernamentales propician un adecuado equilibrio entre los criterios de eficiencia y equidad en la distribución de los recursos. La asignación de recursos resultante de la descentralización fiscal debe ser considerada un tema de real interés para los diferentes países y en especial para aquellos con mayores desigualdades económicas y sociales. Perú es un país que se caracteriza por una importante desigualdad económica y social entre sus regiones, provincias y distritos, que aun se mantiene y en algunos casos se agudiza principalmente en razón de la poca capacidad fiscal de las entidades subnacionales pobres. Para afrontar este problema se tiene que reconocer el alcance de las responsabilidades gubernamentales en el ámbito económico, social, buscando establecer instrumentos adecuados para alcanzar las aspiraciones de equidad dentro del país. El objetivo general del Estudio es analizar la descentralización de la política fiscal en el Perú, en particular, respecto a su contribución a la superación de los desequilibrios fiscales horizontales entre Regiones y/o Provincias. De éste se desprenden tres objetivos específicos: Explicar el marco teórico conceptual subyacente en la implementación de la política de

descentralización fiscal en el Perú. Estimar cuantitativamente el nivel y tendencia del grado de descentralización fiscal,

desequilibrios horizontal y vertical entre regiones.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

11

Analizar el impacto de las transferencias fiscales intergubernamentales sobre la distribución regional del ingreso en el periodo antes señalado.

La hipótesis del presente estudio de caso, es la persistencia de desequilibrios fiscales horizontal y vertical, debido a que las transferencias intergubernamentales, así diseñadas, no son los instrumentos de suministro adecuados para mermar los desequilibrios antes mencionados.

Para verificar la hipótesis, se establece el gasto e ingreso público subnacional para cada región del Perú (tomando en consideración el nivel de pobreza, transferencias, esfuerzo fiscal, número de habitantes de cada región respectivamente, entre otras variables) a partir de ello, proponer cambios en el diseño para la asignación eficiente, eficaz y con equidad del sistema de transferencias fiscales intergubernamentales evaluando sus impactos fiscales, a fin de hacer pertinentes las recomendaciones de políticas públicas. Asimismo, este Estudio de Caso se lleva a cabo con un enfoque preferentemente descriptivo y analítico, utilizando metodología tanto cualitativa como cuantitativa (paquete econométrico STATA). En coherencia con la información del Ministerio de Economía y Finanzas - MEF, Programa de las Naciones Unidas para el Desarrollo- PNUD, Banco Central de Reserva del Perú - BCRP y del Instituto Nacional de Estadística e Informática - INEI.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

12

CAPÍTULO I

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

13

CAPITULO I: IDENTIFICACION DEL PROBLEMA Y DEFINICION DEL OBJETIVO Este capítulo tiene como propósito caracterizar el problema de los desequilibrios fiscales horizontal y vertical entre regiones en el Perú y así como esclarecer su conexión con el objetivo del presente estudio de caso. Para ello, se introducen conceptos importantes como diversidad de enfoques y nociones sobre la descentralización, fundamentos de los impulsos de la descentralización fiscal en América Latina y Perú, descripción conceptual del desequilibrio fiscal horizontal y vertical en el contexto de la política de descentralización fiscal y el papel de las transferencias fiscales intergubernamentales como mecanismo de suministro de recursos.

1.1 Aspectos Conceptuales A. Caracterización de la descentralización

Los procesos de descentralización pueden ocurrir en diferentes contextos (público o privado), referirse a dimensiones diversas (política, económica, fiscal, administrativa, etc.), y adoptar al menos tres modalidades básicas (delegación, devolución y desconcentración). La forma particular que en definitiva venga a tener un determinado proceso de descentralización dependerá del contexto en que se desarrolle, así como de los objetivos, foco y perspectiva de quienes lo conduzcan, pero en esencia consiste en una transferencia de poder, capacidades, potestades y/o responsabilidades desde un actor, agencias o organización (pública o privada), hacia otros actores, agencias u organizaciones (públicas o privadas). En el ámbito de las políticas públicas la noción de descentralización generalmente alude a procesos políticos de carácter formal y consecuencias jurídico – legales que implican transferencia de autoridad y/o control, competencias, potestades y/o responsabilidades desde niveles superiores a niveles inferiores de gobierno, aunque ello puede también ocurrir dentro de un mismo nivel de

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

14

gobierno. En dicho contexto, la descentralización alude a una simple redistribución de poder de decisión -y/o de responsabilidades- que opera sobre las relaciones intergubernamentales y que por tanto se sitúa al interior del propio sector publico. Al colocar la transferencia de poder de decisión y/o responsabilidades en el centro de la caracterización de los procesos de descentralización, es posible apreciar que estos últimos no solo tienen lugar al interior del sector público, sino que también pueden referirse a procesos de transferencia de poderes y/o responsabilidades desde el sector gobierno hacia el sector privado, tal como ocurre en los casos de: (a) devolución a la ciudadanía del derecho a votar y elegir representantes políticos a los gobiernos locales y/o regionales (después de un período de gobierno autoritario en que tales derechos políticos básicos de sociedades democráticas habían sido coercitivamente suspendidos); (b) privatización de monopolios estatales acompañada de dispersión del paquete accionario entre múltiples agentes con derecho a voto; (c) liberalización de la política de comercio exterior vía desmantelamiento de un sistema de asignación de cuotas de importación-cum-autorización para compra de divisas previamente controladas por un comité o agencia central, y de su substitución por mecanismos decisorios propios de mercado; (d) substitución de un modelo de seguridad social anclada en el funcionamiento de una caja de reparto de beneficios-definidos administrada por el gobierno central, a favor de un esquema de capitalización de contribuciones-

definidas administradas por un conjuntos de firmas especializadas en la administración de fondos financieros según reglas de juego establecidas por el sistema regulatorio del Estado.

A la luz de la caracterización anterior se pueden decir que el presente Estudio de Caso –al enfocar en el análisis del proceso de descentralización fiscal implementado en el Perú a partir del año 2003 dirige su atención a los resultados de la redistribución de poderes y responsabilidades de naturaleza fiscal ocurridas al interior del sector público, desde el nivel del gobierno central hacia los gobiernos regionales y locales.

Dentro de dicho contexto y siguiendo a Richard Bird (1999) cabe distinguir las tres modalidades que usualmente adoptan los procesos de descentralización: (i) Desconcentración: vista como simple dispersión de responsabilidades dentro de un dado nivel de gobierno, desde una agencia u organización central hacia oficinas o dependencias situadas en el territorio bajo su jurisdicción; (ii)

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

15

Delegación: unidades gubernamentales subnacionales actúan como agentes de unidades gubernamentales nacionales, ejecutando determinadas funciones en su nombre siguiendo reglas propias de una relación de tipo Agente-Principal; (iii) Devolución: cuando la unidad gubernamental nacional transfiere de manera definitiva -esto es, cuando literalmente devuelve a la autoridad política o legal para que unidades gubernamentales subnacionales y/o unidades institucionales privadas decidan sobre diversas materias. Con base en las consideraciones precedentes cabe señalar que –desde el punto de vista económico- los procesos de descentralización buscan alcanzar mayores niveles de ‘eficiencia’ en la asignación de recursos, lo que suele racionalizarse a partir de dos tipos de consideraciones teóricas desarrolladas en la literatura del ‘federalismo fiscal’. La primera de ellas, formulada por Oates (1972), sostiene que en la medida que los consumidores en diversas áreas geográficas tienen preferencias o gustos heterogéneos -y en ausencia de ‘externalidades’ entre áreas geográficas generadas por la provisión de bienes y servicios públicos en una o más de aquellas- entonces la provisión de estos últimos por parte de los ‘gobiernos locales o descentralizados’ es potencialmente más eficiente que la realizada por el gobierno (central) a todas las áreas geográficas. La razón para ello radica en una ventaja informacional por parte de las autoridades subnacionales respecto del mapa de preferencia de los ciudadanos-consumidores locales. En consecuencia la descentralización en la provisión de bienes y servicios locales conduce (ceteris paribus) a asignaciones Pareto eficientes. Por cierto, una vez que se relaja la referida cláusula ceteris paribus queda en evidencia que el número de unidades descentralizadas de gobierno que pueden proveer bienes y servicios públicos locales depende de factores tales como las economías de escala, externalidades y costos de transacción asociados a la provisión de los bienes y servicios públicos locales o regionales. Siguiendo esta línea y como ya se adelantó, la descentralización fiscal consiste en transferir poder de decisión, atribuciones, responsabilidades y potestades sobre fuentes de ingreso y/o gastos a los gobiernos subnacionales y en diseñar un sistema de transferencias hacia éstos, para atender los desbalances horizontales y verticales que en el proceso vengan a generar. Un proceso de

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

16

descentralización fiscal sostenible exige una adecuada asignación de atribuciones y formas de financiamiento que otorguen una mayor responsabilidad fiscal a las instancias subnacionales.

B. Antecedentes y Fundamentos de los impulsos de la descentralización fiscal en América

Latina Después de la segunda guerra mundial, los países de América Latina experimentaron una creciente y fuerte concentración del poder de decisión económica y política en manos del Estado, y de manera especial, en el nivel del gobierno central. Este último, tras casi 4 décadas de promover e implementar políticas públicas fuertemente discrecionales -en un contexto caracterizado por instituciones frágiles, vulnerables e incapaces de imponer adecuados estándares de responsabilización (accountability)- terminó enfrentado a la crisis de la deuda de los años 80, que en realidad solo fue la parte más saliente y visible de la crisis del Estado diagnosticada. Esta última se manifestó bajo tres modalidades básicas: (i) una crisis fiscal (esto es, de financiamiento no inflacionario de las operaciones gubernamentales); (ii) una crisis del modelo de intervención del Estado (asociada a la exuberante expansión de sus áreas de actuación: producción y provisión de bienes públicos y privados, construcción y mantenimiento de toda la infraestructura física del país, financiamiento del desarrollo, regulación de precios y cantidades, control accionario y gestión de empresas de todo tipo, etc.); (iii) una crisis en el modelo de administración pública (que posteriormente diera origen a diversas políticas de modernización de la gestión pública). Como consecuencia de la severidad de los desequilibrios económicos y sociales acumulados por más de tres décadas -y una vez resueltos los problemas de la deuda a través de la aprobación en 1989 del Plan Brady- surgió una ventana de oportunidad para la búsqueda, identificación e implementación de una nueva estrategia de desarrollo capaz de superar los problemas a que había conducido la mencionada tendencia del post-guerra a la concentración del poder político y económico en el nivel del gobierno central. Fue así que a fines de la década del 80 e inicios de los 90, comenzó la reversión de dicha tendencia, pasándose a promover -en los más diversos foros domésticos e internacionales- las ventajas que traería la descentralización latu sensu. Por analogía con la explicación de Thomas Kuhn en La Estructura de las Revoluciones Científicas, puede decirse que la acumulación de anomalías vinculadas al paradigma centralizador generó tal grado de insatisfacción que hizo inevitable su substitución por el paradigma exactamente opuesto, esto es, el que prometía

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

17

la descentralización como medio y como fin. Esta última fue promocionada como el antídoto capaz de resolver los problemas heredados del pasado, por lo que se constituyó en la columna vertebral de las propuestas de reformas económicas conocidas como el Consenso de Washington1. En esta línea, (Bardhan, 2002) señala que la descentralización en los países en vías de desarrollo (fundamentalmente en América Latina), se han desarrollado desde la teoría del federalismo fiscal inspirado en la realidad de países desarrollados. Además, señala que los contextos institucionales y las estructuras de incentivos políticos, fiscales y organizativos no son los mismos para todos los países. Asimismo, pone de manifiesto la necesidad de desarrollar estudios sobre la descentralización que vayan más allá del federalismo fiscal, el cual en muchos casos no se adecua con los diseños institucionales de los países en vías de desarrollo y/o sub-desarrollados. Este aspecto ha hecho que no se pueda hablar de un único modelo de descentralización fiscal para la región; por el contrario, en la práctica encontramos diferentes modelos fiscales de descentralización, así como similitudes en cada uno de los países de América Latina, sean estos pequeños o grandes.

Entre los criterios económicos habitualmente considerados para analizar lo deseable o no de un proceso de descentralización fiscal destacan los relativos a: (1) Preferencias locales por bienes públicos (cuanto más heterogéneas sean, tanto más deseable será que los gobiernos subnacionales se hagan cargo de la correspondiente producción y/o provisión; (2) externalidades inter jurisdiccionales derivadas de la provisión de bienes públicos (cuanto más débiles sean, tanto más deseable será que su provisión quede a cargo de las jurisdicciones subnacionales); (3) economías de escala en la producción de los bienes públicos (cuanto menos débiles sean, tanto menos deseables será la transferencia de responsabilidades por su producción y/o provisión a las jurisdicciones locales); y (4) competencia inter jurisdiccional (cuanto más fuerte sea ésta, tanto mayores serán las perspectivas de mejoras en eficiencia asociadas con la transferencia de dicha responsabilidad a los gobiernos subnacionales). 1 Elaborado a partir de las notas de clase de Finanzas Públicas y Descentralización 2008.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

18

En efecto, cuanto más heterogéneas sean las preferencias locales por el consumo de bienes públicos, será claramente ineficiente dejar la provisión de los correspondientes bienes públicos en manos del gobierno central ya que este difícilmente tendría la información necesaria y la capacidad operativa suficiente como para proveer aquellos de manera diferenciada, según las preferencias de cada localidad. Por otra parte, cuanto mayor sea la posibilidad de explotar economías de escala en la provisión/consumo de bienes públicos cuya función de producción esté asociada con costos medios de producción decreciente, tanto más fuerza cobra el argumento de que dicha provisión debería de quedar bajo la órbita de un único proveedor, como el gobierno central. Por el contrario, bienes cuya tecnología de producción esté asociada a una función de costo marginal constante (independientemente de la escala de explotación), puede ser provisto por unidades descentralizadas sin que ello implique pérdida de eficiencia. Además, cuanto mayor sea la competencia inter jurisdiccional -y en la medida que haya bajos costos asociados a la libre circulación de ciudadanos a lo largo y ancho del territorio nacional- existe un incentivo para que los gobiernos subnacionales generen ganancias de eficiencia en la asignación de recursos, sea a través de oferta de bienes y servicios públicos locales de cada vez mejor calidad y/o de la provisión de un dado nivel de bienes públicos, con una menor carga tributaria local. C. Antecedentes de la descentralización fiscal en el Perú

El Perú es un país muy centralizado económica, política y culturalmente. Una de las causas históricas más importantes ha sido el centralismo del Estado Peruano, forjado en el periodo colonial como el medio de recaudar tributos y para gobernar el virreinato desde su capital, Lima. (Gonzáles, 2004). Es así que, las regiones tienen el rol de periferia subordinada a un bloque dominante, nacional y transnacional, que ha sido incapaz de construir un proyecto de desarrollo inclusivo durante nuestra

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

19

historia republicana. La forma centralizada y autoritaria de ejercicio del poder ha facilitado la imposición de una estructura social con profundas inequidades y desequilibrios sociales. Hasta la década de los ochentas la descentralización en Perú no se había considerado como parte de las políticas de Gobierno, sino como un efecto de las mismas. Los primeros intentos descentralizadores se ubican desde fines de la década de los ochenta bajo el esquema del desarrollo regional, cuando se intenta dar dimensión regional a los programas de inversión pública, el argumento desde entonces era apoyar el desarrollo equilibrado del país ante la evidencia de la gran desigualdad prevaleciente.

En este contexto, en el primer Gobierno de Alan García, promulga la Ley de Bases de la Regionalización 24650, marzo 1987. El marco legal puso como límite la existencia de 12 regiones, lo que generó un problema en la integración de los departamentos y provincias contiguas a ellas. En abril de 1990 se complementa con la elección las autoridades regionales.

Seguidamente, al gobierno de Fujimori (1990) no le interesó la regionalización. El proceso fue desprestigiado ante la población, sin tener presente que la regionalización era un proceso en marcha. En abril de 1992 anunció la disolución de las asambleas regionales y estableció los Consejos Transitorios de Administración Regional (CTAR) como entes desconcentrados del ex Ministerio de la Presidencia. Los presidentes de los (CTAR) fueron designados por el gobierno central y se encargaron de la administración de las direcciones regionales de los diversos ministerios, así como de realizar algunas obras de infraestructura.

Luego de fallidos anteriores, en el 2001 el gobierno de Toledo, las fuerzas políticas y la sociedad en su conjunto empiezan una nueva etapa en la historia de Perú, reactivándose el proceso de descentralización.

Entre noviembre del 2001 y julio del 2002, lleva a cabo la Reforma Constitucional del Capítulo XIV referida al proceso de Descentralización, elección de Presidentes Regionales y aprobación de la Ley de Bases de la descentralización Nº 27783. Seguidamente se concertaron con los partidos políticos y representantes de la sociedad un conjunto de políticas nacionales de largo plazo

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

20

denominado “Acuerdo Nacional”, donde la descentralización ocupa un lugar prominente, en octubre del 2005 se realiza el primer referéndum para la integración de regiones, donde triunfó el no con abrumadora diferencia. Lo cual significa, que los actuales departamentos quedan como regiones, es decir no habrá integración entre dos o más departamentos.

En Perú en los últimos 20 años se desarrolla un segundo impulso a la descentralización que se inicia con la Ley Nº 27680 denominada de Reforma Constitucional (2002) y que define al proceso como ordenado, progresivo y por etapas.

La Ley Nº 27783 (2002) Ley de Descentralización, que define una estructura de gobierno descentralizada en donde el Estado comparte y delega competencias y funciones, siendo allí donde se establece el marco sobre la descentralización y las transferencias, empezando con los programas sociales de lucha contra la pobreza y los proyectos de inversión e infraestructura productiva de alcance regional y municipal. La Ley Nº 27867 (2002) Ley de Gobiernos Regionales, que define estructura, organización, competencias y funciones de los gobiernos regionales, los mecanismos de participación ciudadana, los Consejos de Coordinación Regional y la naturaleza participativa de los presupuestos públicos regionales y locales.

Asimismo, la Ley Nº 27972 (2003) Ley Orgánica de Municipalidades que establece fines, estructuras, funciones, tipología municipal y obligatoriedad de los Planes de Desarrollo Concertado, Consejos de Coordinación Local Distrital y Provincial, Presupuestos Participativos, estos posteriormente regulados en otra Ley Nº 28056 Ley de Presupuesto Participativo que define la participación ciudadana en la definición del gasto y asignación presupuestal para inversiones locales.

Es decir, las normas emitidas representan un proceso de descentralización que asume la Reforma del Estado, la distribución del poder y la participación ciudadana como ejes sustantivos de dicho hecho político que todavía está en fase de implementación y tiene como corolario político el Acuerdo Nacional del 22 de Julio del 2,002 .

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

21

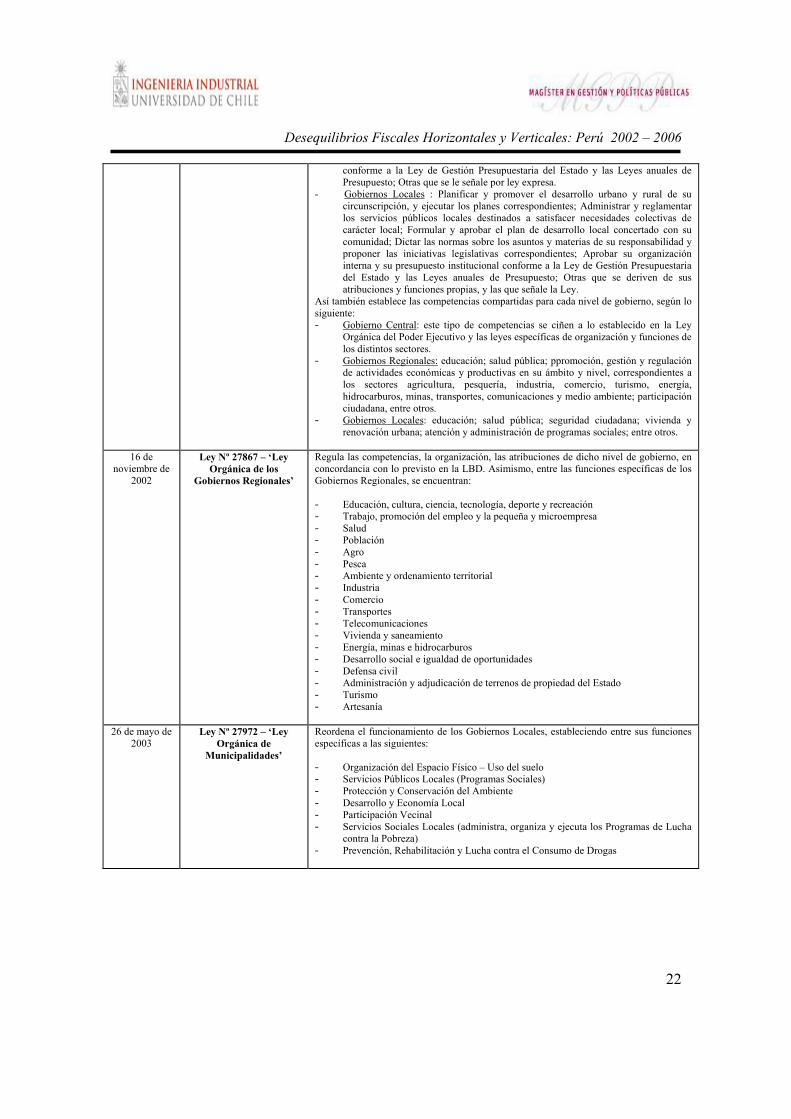

En el cuadro N°1, se presenta el marco normativo en el cual se desarrolla el proceso de descentralización económico, político y fiscal en el Perú.

CUADRO Nº 1

LEYES QUE REGULAN EL MARCO DE LA DESCENTRALIACIÓN EN EL PERÚ

FECHA LEYES Nº ALCANCE

Marzo de 2002 Ley Nº 27680 que modificó el Capítulo

sobre Descentralización de la Constitución

Política de 1993

Plantea objetivos dirigidos a reducir la concentración y el centralismo: 1) Dotar al Estado peruano de autoridades que contasen con legitimidad suficiente

derivada de su elección popular. 2) Involucrar a los ciudadanos individual y colectivamente, en el planteamiento y

ejecución de las reformas necesarias. Creación de un sistema descentralizado de gobierno, que constituye una política permanente de Estado, de carácter obligatorio y que se efectuará por etapas y gradualmente. Dispone que el proceso de descentralización se realice por etapas, en forma progresiva y ordenada conforme a criterios que permitan una adecuada asignación de competencias y transferencia de recursos del Gobierno Nacional hacia los Gobiernos Regionales y Locales. Establece que el proceso de regionalización se inicia eligiendo gobiernos en los actuales departamentos y la Provincia Constitucional del Callao. Estos gobiernos son los Gobiernos Regionales, con autonomía política, económica y administrativa, y cuyos miembros son elegidos por sufragio directo. Reitera que las municipalidades provinciales y distritales son los órganos de Gobierno Local, con autonomía política, económica y administrativa en los asuntos de su competencia.

17 de julio de 2002

Ley Nº 27783 – ‘Ley de Bases de la

Descentralización (LBD)’

- La descentralización tiene como finalidad el desarrollo integral, armónico y sostenible del país, mediante la separación de competencias y funciones, y el equilibrado ejercicio del poder por los tres niveles de gobierno, en beneficio de la población. - Reconoce el carácter integral, democrático, permanente, dinámico, irreversible, subsidiario y gradual del proceso de descentralización. - Ordena y orienta este proceso: a) Estableciendo sus objetivos a nivel político, económico, administrativo, social y ambiental. b) Regulando la conformación de regiones y municipalidades. c) Fijando las dimensiones de las autonomías, las competencias, las atribuciones, los bienes y recursos de los Gobiernos Subnacionales. d) Regulando las relaciones de gobierno entre sus distintos niveles. e) Creando el Consejo Nacional de Descentralización (CND) (hoy Secretaria de Descentralización), como conductor del mencionado proceso. El proceso de descentralización se realiza a través de la instalación de los gobiernos descentralizados, la consolidación del proceso de descentralización y conformación de macroregiones, la transferencia y recepción de competencias sectoriales, y la transferencia de competencias en educación y salud. Establece competencias exclusivas para cada uno de los niveles de gobierno, entre las que destacan: - Gobierno Central: Diseño de políticas nacionales y sectoriales; Regulación de los

servicios públicos de su responsabilidad; Regulación y gestión de la Infraestructura pública de carácter y alcance nacional; Otras que señale la ley, conforme a la Constitución Política del Estado.

- Gobiernos Regionales: Planificar el desarrollo integral de su región y ejecutar los programas socioeconómicos correspondientes; Formular y aprobar el plan de desarrollo regional concertado con las municipalidades y la sociedad civil de su región; Concretar alianzas y acuerdos con otras regiones para el fomento del desarrollo económico, social y ambiental; Dictar las normas sobre los asuntos y materias de su responsabilidad, y proponer las iniciativas legislativas correspondientes; Aprobar su organización interna y su presupuesto institucional

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

22

conforme a la Ley de Gestión Presupuestaria del Estado y las Leyes anuales de Presupuesto; Otras que se le señale por ley expresa.

- Gobiernos Locales : Planificar y promover el desarrollo urbano y rural de su circunscripción, y ejecutar los planes correspondientes; Administrar y reglamentar los servicios públicos locales destinados a satisfacer necesidades colectivas de carácter local; Formular y aprobar el plan de desarrollo local concertado con su comunidad; Dictar las normas sobre los asuntos y materias de su responsabilidad y proponer las iniciativas legislativas correspondientes; Aprobar su organización interna y su presupuesto institucional conforme a la Ley de Gestión Presupuestaria del Estado y las Leyes anuales de Presupuesto; Otras que se deriven de sus atribuciones y funciones propias, y las que señale la Ley.

Así también establece las competencias compartidas para cada nivel de gobierno, según lo siguiente: - Gobierno Central: este tipo de competencias se ciñen a lo establecido en la Ley

Orgánica del Poder Ejecutivo y las leyes específicas de organización y funciones de los distintos sectores.

- Gobiernos Regionales: educación; salud pública; ppromoción, gestión y regulación de actividades económicas y productivas en su ámbito y nivel, correspondientes a los sectores agricultura, pesquería, industria, comercio, turismo, energía, hidrocarburos, minas, transportes, comunicaciones y medio ambiente; participación ciudadana, entre otros.

- Gobiernos Locales: educación; salud pública; seguridad ciudadana; vivienda y renovación urbana; atención y administración de programas sociales; entre otros.

16 de

noviembre de 2002

Ley Nº 27867 – ‘Ley Orgánica de los

Gobiernos Regionales’

Regula las competencias, la organización, las atribuciones de dicho nivel de gobierno, en concordancia con lo previsto en la LBD. Asimismo, entre las funciones específicas de los Gobiernos Regionales, se encuentran: - Educación, cultura, ciencia, tecnología, deporte y recreación - Trabajo, promoción del empleo y la pequeña y microempresa - Salud - Población - Agro - Pesca - Ambiente y ordenamiento territorial - Industria - Comercio - Transportes - Telecomunicaciones - Vivienda y saneamiento - Energía, minas e hidrocarburos - Desarrollo social e igualdad de oportunidades - Defensa civil - Administración y adjudicación de terrenos de propiedad del Estado - Turismo - Artesanía

26 de mayo de 2003

Ley Nº 27972 – ‘Ley Orgánica de

Municipalidades’

Reordena el funcionamiento de los Gobiernos Locales, estableciendo entre sus funciones específicas a las siguientes: - Organización del Espacio Físico – Uso del suelo - Servicios Públicos Locales (Programas Sociales) - Protección y Conservación del Ambiente - Desarrollo y Economía Local - Participación Vecinal - Servicios Sociales Locales (administra, organiza y ejecuta los Programas de Lucha

contra la Pobreza) - Prevención, Rehabilitación y Lucha contra el Consumo de Drogas

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

23

Ley Nº 27958 – ‘Ley que modifica la Ley Nº 27245

de Prudencia y Transparencia Fiscal’

Regula los aspectos fiscales de los diferentes niveles de gobierno. Las Leyes anuales de Presupuesto, de Endeudamiento Financiero y de Equilibrio Financiero, los créditos suplementarios, y la ejecución presupuestal del Sector Público, se sujetarán a las siguientes reglas: 1. Reglas macrofiscales para el Sector Público No Financiero a) El déficit fiscal anual del Sector Público No Financiero no podrá ser mayor a 1,0 por ciento del PBI; b) El incremento anual real del gasto no financiero del Gobierno General no podrá ser mayor al 3,0 por ciento en términos reales, determinado sobre la base del deflactor implícito del PBI; (*) (*) De conformidad con la Primera Disposición Complementaria y Transitoria de la Ley N° 28019, publicada el 11-07-2003, se dispensa para el presente ejercicio fiscal al Sector Público No Financiero de lo Establecido en el presente inciso. c) El endeudamiento público de mediano plazo deberá ser consistente con el principio de equilibrio o superávit fiscal señalado en el artículo 2 de la presente Ley. La deuda total del Sector Público No Financiero no podrá incrementarse por más del monto del déficit de dicho Sector, el cual está limitado por los topes de esta Ley, corregido por la diferencia atribuible a variaciones en las cotizaciones entre las monedas, la emisión de nuevos bonos de reconocimiento, variaciones en los depósitos del Sector Público No Financiero y las deudas asumidas por el Sector Público No Financiero, para lo cual deberá tenerse en cuenta la capacidad de pago del país; d) En los años de elecciones generales se aplicará, adicionalmente, lo siguiente: d.1) El gasto no financiero del Gobierno General ejecutado durante los primeros 7 (siete) meses del año no excederá el 60,0 por ciento del gasto no financiero presupuestado para el año; y, d.2) El déficit fiscal del Sector Público No Financiero correspondiente al primer semestre del año fiscal no excederá el 40,0 por ciento del déficit previsto para ese año. 2. Reglas fiscales para los gobiernos regionales y locales a) Los Planes de Desarrollo Regionales Anuales se elaboran en concordancia con las proyecciones precisadas en el Marco Macroeconómico Multianual, a que se refiere la Ley Nº 27245 y sus modificatorias. b) Los gobiernos regionales pueden obtener financiamiento por operaciones de endeudamiento externo únicamente con el aval del Estado y, cuando este endeudamiento ocurra, deberá destinarse exclusivamente a financiar gastos en infraestructura pública; c) Las solicitudes de endeudamiento con aval del Estado deberán someterse a los requisitos y procedimientos contemplados en la Ley Anual de Endeudamiento del Sector Público, incluyendo la demostración de la capacidad de repago de dichos créditos. Los proyectos de inversión materia de endeudamiento deberán regirse por lo establecido en la Ley Nº 27293, Ley del Sistema Nacional de Inversión Pública y su Reglamento; d) La relación anual entre el stock de la deuda total y los ingresos corrientes de los gobiernos regionales y locales no deberá ser superior al 100 por ciento. Asimismo, la relación del servicio anual de la deuda (amortización e intereses) a ingresos corrientes deberá ser inferior al 25,0 por ciento.

Fuente: Consejo Nacional de Descentralización – Perú

1.2 Definición del Problema: Desequilibrio Fiscal Horizontal y Vertical 1.2.1) Desequilibrio Fiscal Horizontal Se dice que las unidades jurisdiccionales que integran un determinado nivel de gobierno subnacional (ej. regional, departamental o municipal) presentan desequilibrio fiscal horizontal, cuando –ante la misma responsabilidad de gasto público por habitante y unidad de tiempo- cuentan con diferentes capacidades de financiamiento propio. Es sabido que las referidas unidades jurisdiccionales son heterogéneas, variando entre sí respecto de dimensiones o atributos tales como el nivel y composición del pib, población residente, nivel del pib per cápita, extensión territorial, densidad demográfica, tipo de riquezas naturales, etc.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

24

No es de extrañar por tanto que -al compararlas desde una perspectiva fiscal- dichas jurisdicciones muestren variancia en cuanto a la capacidad de los correspondientes gobiernos subnacionales para proveer con recursos propios, predeterminados niveles de bienes y servicios públicos per cápita y por unidad de tiempo. El desequilibrio fiscal horizontal, visto desde el punto de vista de la capacidad de financiamiento con recursos propios, refleja la existencia de profundas diferencias entre jurisdicciones de un mismo nivel de gobierno, debido a que las mayores recaudaciones se centran en aquellas jurisdicciones donde también se localizan las actividades económicas más dinámicas y los residentes de mayores ingresos. (CEPAL – ILPES, 2004)

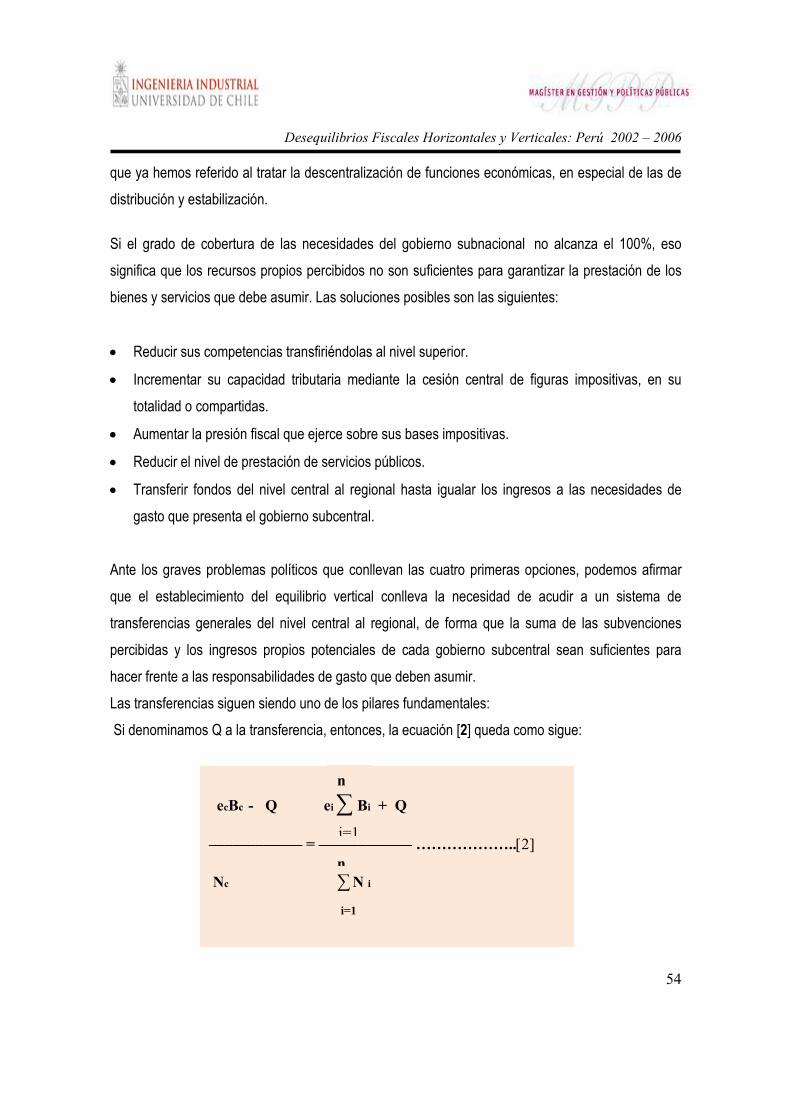

Asimismo, el desequilibrio horizontal, se refleja a través del elevado nivel de dispersión de los recursos que cada gobierno regional o provincial tiene para gastar por habitante. De esa manera el ingreso total (incluyendo recursos propios y transferidos) que la región con más recursos por habitante tiene para gastar es “n” veces superior a la que menos tiene, (donde n>1). Los desequilibrios horizontales, reflejan la diferente capacidad de los distintos gobiernos subnacionales para financiar su gasto público con ingresos propios, de los que en las unidades subnacionales más ricas serían obviamente mayores que aquellos recaudados por los gobiernos más pobres. Si además de esto las distintas administraciones subnacionales son dispares en cuanto a eficiencia en el uso de los recursos disponibles, entonces los desequilibrios horizontales se incrementarán (Buchanan, 1950). Si estos desequilibrios horizontales son muy latentes, se podrían producir distorsiones sobre la movilidad de los factores, la eficiencia del mercado común interno. Debido a los efectos negativos provocados por los desequilibrios horizontales, normalmente se incluyen mecanismos de ecualización (Buchanan, 1950), que son básicamente transferencias –originadas en el gobierno central- entre gobiernos de un mismo nivel, frecuentemente calculadas mediante fórmulas que incluyen criterios redistributivos.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

25

1.2.2 Desequilibrio Fiscal Vertical Se dice que una unidad jurisdiccional de un dado nivel de go-bierno subnacional (ej. regional, departamental o municipal), presenta un desequilibrio fiscal vertical, cuando las responsa-bilidades de gasto difiere de significativamente de la corres-pondiente capacidad de recaudación de ingresos propios. Los desequilibrios fiscales verticales, hacen referencia a un desequilibrio estructural entre ingresos y gastos subnacionales, como consecuencia de que las bases impositivas locales son relativamente restringidas y, por ende tienden a estar muy por debajo del costo total de bienes y servicios cuya provisión es preferible en el nivel subnacional. El desequilibrio vertical que así se origina implica y justifica el montaje de un sistema de transferencias fiscales intergubernamentales de niveles superiores hacia los inferiores. Por otro lado existe una gran heterogeneidad en la distribución territorial de la riqueza y de actividad económica, la que da lugar a significativas diferencias en cuanto a las posibilidades de recaudación de ingresos tributarios de distintas jurisdicciones (CEPAL – ILPES, 2004). El origen, la magnitud y la evolución de estos desequilibrios verticales en el tiempo, han sido históricamente identificados en el Perú. Las principales variables que explican los desequilibrios en el actual contexto tienen que ver con la aún persistente heterogeneidad de ingresos y gastos de los gobiernos subnacionales con respecto al gobierno nacional. Asimismo, con la heterogeneidad de producción de las regiones, la concentración económica, política y social de la región Lima, en razón de sus economías industriales, recursos humanos, nivel tecnológico y su situación geográfica privilegiada con respecto a otras regiones del país.

1.3. Por qué existen los Desequilibrios Fiscales Horizontales y Verticales a. Heterogeneidad y desigualdad económica de las regiones

Las economías regionales en Perú no son homogéneas, tampoco las sociedades. Estas economías difieren en el grado de desarrollo de los mercados, y en consecuencia, en la distinta intervención del Estado como integrador económico y redistribuidor social según regiones.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

26

GRAFICO Nº 1

Elaborado: En base a datos del Ministerio de Economía y Finanzas

Las economías regionales del Perú se caracterizan según atributos económicos condicionados geográficamente. En el caso de la costa, liderada por la región Lima y Callao, una economía urbana industrial predominantemente. Seguidamente las economías agroindustriales, Piura, Tumbes, Lambayeque, Amazonas, Ancash, La Libertad, Moquegua y Tacna, la selva integrada por Loreto, San Martín y Ucayali, con los mismos atributos de las anteriores, finalmente se tiene las economías basadas en recursos naturales y actividades agropecuarias, con importantes componentes de economías de subsistencia y débiles mercados de trabajo e ingresos per cápita más bajo que el promedio nacional Junín, Pasco, Huánuco, Cajamarca, Ica, Ayacucho, Huancavelica, Cusco, Apurímac, Madre de Dios y Puno.

En este contexto, una economía heterogénea genera sociedades con distintos tipo de organización social, cuanto menos desarrollados estén estas economías, más segmentado y menos articulado estarán; por ello la presencia y participación del Estado es vital.

-10

-5

0

5

10

15

20

25

2002

R EGION ES

PIB (%)

TASA DE VARIACIÓN DEL PIB REAL REGIONAL (%) 2002 Y 2006

20022006

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

27

Las regiones, cuyas actividades son agropecuarias y cuentan con recursos naturales, viene hacer un total de once, aquellas en las cuales las bases tributarias son insuficientes para lograr niveles de vida cercanos al promedio nacional. b. Heterogeneidad en el ingreso y gasto regional La base tributaria en los ámbitos local y regional depende de la producción, de los ingresos y del patrimonio existente en cada espacio regional o local. Por ello existe un problema de nivel y otro de estructura. Por un lado las regiones poco productivas o con menor capital físico tienen bases tributarias muy débiles, insuficientes para proveer los bienes y servicios públicos que en promedio debería recibir cada ciudadano, mientras las regiones productivas tienen una situación económica contraria.

Asimismo, las principales variables que explican, la persistencia de las disparidades en el ingreso (ver grafico N°2), tiene que ver con el nivel de desarrollo (producto bruto interno), la población económicamente activa – PEA, la población urbana y la PEA no agropecuaria.

GRAFICO Nº2

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas – Perú

1.4 ¿Para qué nivelar los Desequilibrios Fiscales Horizontales y Verticales? Al respecto se sugiere tres razones que avalan la conveniencia de disminuir brechas fiscales horizontales y verticales: en primer lugar, para garantizar igualdad entre ciudadanos de distintas

2002

,0

2000000,0

4000000,0

6000000,0

8000000,0

10000000,0

12000000,0

14000000,0

16000000,0

REGIONES

TRIBUTOS INTERNOS SEGÚN REGIONES 2002 Y 2006 (Miles de Nuevos Soles)

2002

2006

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

28

regiones de un mismo país, asegurándoles el acceso a niveles razonablemente comparables de servicios públicos; en segundo lugar, para incrementar la eficiencia económica en el uso de los factores, desincentivando o reduciendo las migraciones internas causadas sólo por diferencias fiscales y en tercer lugar, para mermar la formación de desequilibrios estructurales entre ingresos y gastos subnacionales, es decir para atender las asimetrías de las capacidades fiscales de los gobiernos subnacionales. 1.5 El papel de las Transferencias Fiscales Intergubernamentales: Hacia un Equilibrio

Horizontal y Vertical

Según, (Lerda, 2008). Transferencias fiscales intergubernamentales, son entregas de una unidad gubernamental de bienes, servicios, activos o trabajos (flujos monetarios), sin recibir nada equivalente a cambio. A su vez estos pueden correr en tres direcciones: al interior del sector gobierno, del sector gobierno al sector privado y viceversa.

Las Transferencias intergubernamentales son la piedra angular del financiamiento para los gobiernos subnacionales en la mayoría de los países en desarrollo y transición. Estas permiten que el gobierno central mantenga control sobre el sistema de financiamiento público, a la vez permite canalizar el dinero hacia los presupuestos de los gobiernos regionales y provinciales.

Para corregir los desequilibrios horizontales o verticales la mayoría de los países han recurrido a las transferencias financieras de un nivel de gobierno a otro, debido a que los gobiernos centrales generalmente han controlado las fuentes impositivas más importantes. En Perú los acuerdos generalmente toman la forma de transferencias a las unidades regionales de gobierno.

El gráfico siguiente, muestra la importancia de estas transferencias como una proporción de los ingresos regionales y el grado resultante de dependencia de los gobiernos subnacionales respecto al gobierno central.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

29

GRAFICO Nº03

Fuente: Elaboración propia en base a datos del Ministerio de Economía y Finanzas – Perú

1.6 Objetivo de Estudio Este trabajo tiene como objetivo analizar la descentralización de la política fiscal en el Perú, en particular, respecto a su contribución a la superación de los desequilibrios fiscales horizontales entre Regiones y/o provincias y verticales. La hipótesis de este trabajo es que no se han podido superar aún los desequilibrios fiscales horizontales y verticales debido a que el diseño del sistema de transferencias fiscales intergubernamentales no es adecuado, para que propicie un equilibrio teniendo en cuenta los criterios de eficiencia y equidad en la distribución de estos recursos. 1.7 Objetivos Específicos Entre los objetivos específicos tenemos: Explicar el marco teórico conceptual subyacente en la implementación de la política de

descentralización fiscal en el Perú. Estimar cuantitativamente el nivel y tendencia del grado de descentralización fiscal,

desequilibrios horizontal y vertical entre regiones. Analizar el impacto de las transferencias fiscales intergubernamentales sobre la distribución

regional del ingreso en el periodo antes señalado.

0

2000

4000

6000

8000

10000

12000

14000

REGIONES

TRANSFERENCIAS INTERGUBERNAMENTALES POR REGIONES EN 2002 Y 2006 (Millones de Nuevos Soles)

20022006

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

30

CAPÍTULO II

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

31

CAPITULO II: MARCO TEÓRICO Este capítulo tiene como propósito ofrecer una revisión de la teoría económica de la descentralización fiscal. El Federalismo Fiscal, se ocupa del estudio y la regulación de las relaciones económicas y financieras de los diferentes niveles de gobierno que coexisten en los Estados, a fin de establecer el marco en que serán analizados los desequilibrios fiscales horizontales y verticales, las transferencias fiscales intergubernamentales y la inequidad, estableciendo los conceptos que guiarán las propuestas de la investigación y buscando las herramientas necesarias para el posterior desarrollo de la metodología que será utilizada para cumplir el objetivo propuesto por el presente estudio de caso. Revisión Teórica 2.1. Bienes Públicos Un bien público puro cumple simultáneamente con dos propiedades: (a) Es de consumo colectivo, es decir, el consumo por parte de un agente no reduce el consumo de los demás (dada la no rivalidad que prevalece en su consumo, el costo marginal de incluir un agente consumidor adicional es cero, por lo cual la deseabilidad de exclusión es nula). (b) Imposible la exclusión de alguien del consumo de dicho bien ya sea por razones técnicas o políticas (costo de excluir infinito)2. Ambas particularidades (no-exclusión y consumo colectivo) dan origen a fallas de mercado, ya que éste sólo puede funcionar perfectamente si el bien puede ser excluido del consumo de alguien que no esté dispuesto a pagar por él (de manera que se pueda cobrar un precio sobre su consumo) y si el costo de adicionar un usuario o consumidor más, es diferente de cero. En lo referente a la provisión de bienes públicos, podemos indicar que existen problemas del tipo - free-rider3. Por esa razón si el Estado decidiera no financiarlo y, por tanto no proveerlo, este bien posiblemente no existiera. En el caso poco probable que los agentes económicos resolvieran proveerlo, 2 Elaborado a partir de las notas de clase de Finanzas Públicas y Descentralización 2008. 3 Consiste en: una vez producidos un bien público, toda la población podrá utilizarlos, pero ya nadie estaría dispuesto a financiar sus costos, ya que el bien estaría disponible.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

32

ciertamente habría una prestación del bien bastante ineficiente, puesto que no están los incentivos necesarios para que la provisión sea privada en razón de que los derechos de propiedad sobre los recursos no están claramente definidos, no habiendo condiciones suficientes para que exista el intercambio entre productores y consumidores (R. Musgrave y P. Musgrave, 1992). Bienes privados provistos públicamente, aquellos bienes, donde técnicamente podría ser deseable la exclusión a personas que disfrutan. De otra parte como este tipo de bienes públicos presentan una alta rivalidad en el consumo. Asimismo, es técnicamente difícil y/o políticamente costoso de excluir. Bienes o servicios preferentes, aquellos cuyo consumo no está orientado por la “soberanía del consumidor”. Se parte de considerar que los individuos, en determinadas situaciones, no necesariamente actúan en función de su propio interés. Entonces el Estado determinará el bienestar de las personas, mediante las autoridades públicas respectivas, mediante decretos, mandatos, regulaciones asumirán un papel de paternalista tratando de influir en la conducta de las personas para el consumo de bienes considerados preferentes. En este mismo orden de ideas, desde la perspectiva de justificar la acción pública en el mejoramiento del bienestar de la población, (P. Musgrave, 1992) plantea que la fallas de mercado, es una condición válida para que el estado pueda asumir eventualmente una función protectora, cuando el mercado es inadecuado. En definitiva todas las acciones paternales del Estado, reflejadas en la selección de bienes preferentes, revelan el aspecto valorativo – normativo propio de sus acciones y funciones públicas respectivas. Bienes o servicios meritorios, son aquellos que se merecen las personas por el solo hecho, de existir, es decir, por ser titulares de derechos fundamentales. En consecuencia, además por estar respaldados explícitamente en la declaración universal de los Derechos Humanos y de ser identificados y priorizados mediante una elección social, el disfrute de los bienes y servicios meritorios no deben excluir a ninguna persona: Es deber del Estado y de la sociedad garantizar los bienes y servicios a quienes no están en condiciones de adquirirlos y crear las condiciones para

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

33

que en el largo plazo puedan ser autónomos en su adquisición. Sin el acceso a estos bienes de merito, las personas se encuentran seriamente limitadas para desarrollar sus capacidades, Según (Rawls, 2004 citado por García, 2002); bienes meritorios, son aquellos los bienes y servicios que permiten el desarrollo de las capacidades humanas, que son necesarias. En este contexto, la descentralización implica, por tanto, que los gobiernos subnacionales determinan el nivel demandado del bien público, en sus respectivas jurisdicciones, sin que esto signifique que ellos tengan que producir los bienes públicos por sí mismos, si esto no resulta económicamente más eficiente. Puede ser que en algunos casos, por ejemplo, el nivel superior de gobierno produzca los bienes, aprovechando las economías de escala, y que estos bienes sean adquiridos por las comunidades que los desean, en la cantidad adecuada a sus preferencias. Por tanto, los gobiernos deben asignar recursos a aquellas actividades donde el mercado falla en asignar recursos suficientes. En este sentido, la acción estatal es esencial cuando los agentes económicos no son capaces o no tienen incentivos para internalizar las externalidades4 que la producción de ese determinado tipo de bien provoca. Así, en el caso en que los agentes privados resolvieran proveer el bien, cuyo derecho de propiedad no está adecuadamente definido, el Estado deberá intervenir, alterando los incentivos para que las personas tengan en cuenta los efectos externos de sus actos (a través, por ejemplo, de impuestos pigouvianos5 en el caso de externalidades negativas o de subsidios pigouvianos en el caso de externalidades positivas), de manera que sean asignados recursos suficientes para la producción socialmente óptima.

2.2. La Teoría del Federalismo Fiscal Se ocupa de las relaciones fiscales entre diferentes niveles de gobierno, independiente de si la organización política del país sea federal o unitaria. Asimismo nace de la rama de la teoría micro

4 Las externalidades existen cuando las actividades de una persona o de una empresa producen efecto (positivo o negativo) en otra persona o empresa por el cual esta no paga (si es positiva) o no recibe (si es negativa) la compensación correspondiente al efecto. 5 Impuestos pigovianos en homenaje al economista Arthur Pigou (1877-1959), uno de los primeros a defender de los impuestos para corregir los efectos de las externalidades negativas, acercando más la asignación de recursos al óptimo social. De la misma manera las subvenciones, con relación a las externalidades positivas. Manid (2002).

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

34

clásica, aplicada principalmente a la búsqueda de eficiencia en la asignación de recursos públicos entre los diferentes niveles de gobierno6. El Federalismo Fiscal es el enfoque que asocia la descentralización con la coparticipación de los gobiernos subnacionales (relaciones intergubernamentales) y con la capacidad de generar nuevos recursos a partir de los impuestos locales. Es decir, que los gobiernos subnacionales desempeñan un mejor trabajo cuando la obtención de los ingresos y los gastos se encuentran estrechamente relacionados (Bird, 1999). Cuando se habla de federalismo fiscal, se hace alusión tanto al tema de los ingresos como al de gasto por su estrecha vinculación cuestión que se sustenta con lo que Olson (1969) denomina la equivalencia fiscal. Esta idea sugiere que los impuestos que pagan los individuos deben de estar relacionados con los benéficos que reciben y que las transferencias deben de darse hacia aquellas regiones más desfavorecidas. Los supuestos teóricos sobre la literatura del federalismo fiscal es la eficiencia de la competición intergubernamental. Las transferencias desde gobierno nacional hacia los gobiernos subnacionales están motivadas, por lo general, tanto en consideraciones de eficiencia y equidad distributiva. Dentro de este último aspecto, es común que los recursos de origen central destinados a las distintas jurisdicciones busquen llevar: a) Una adecuada (eficaz y eficiente) provisión de bienes públicos a cargo de cada nivel de gobierno b) Contemplar principios de equidad y solidaridad inter jurisdiccional y c) Garantizar la estabilidad macroeconómica. Musgrave (1959), analiza el papel del sector público, señala las condiciones de su eficiencia y las tres funciones que debe desempeñar, señala tres motivos por los que una economía sin sector público no tendrá un buen funcionamiento: En primer lugar, se producirán asignaciones de recursos ineficientes, el segundo inconveniente es que la distribución de la renta entre los individuos que

6 Elaborado a partir de las notas de clase de Finanzas Públicas y Descentralización 2008.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

35

resulta de la acción del mercado difiere de la socialmente deseable y por último, se plantea el problema de la incapacidad del mercado para alcanzar el equilibrio de la economía7.

Las razones anteriores justifican, a priori, la intervención del sector público en la economía, ya que el

mercado por sí sólo no puede realizar todas las funciones económicas, es necesaria una política económica pública para guiar, corregir y complementar al mercado en algunos aspectos. A cada uno de los fallas del mercado, Musgrave (1959), asigna una tarea a realizar por el sector público. Las tres deficiencias se producían en la asignación eficiente de recursos, en la distribución equitativa de la renta, y en la estabilidad de la economía.

Convierte a cada uno de estos elementos en objetivos económicos y socio-políticos a alcanzar por el sector público y los engloba en sus tres funciones: asignación, distribución y estabilización. Las dos primeras son, además, el grado de equidad conseguido en la distribución de la renta y de eficiencia en la asignación de los recursos, determinarán la efectividad del sistema económico considerado. Tras la aportación de Musgrave (1959), se acepta que las funciones del sector público son asegurar un uso eficiente de los recursos, establecer una distribución equitativa de la renta y mantener a la economía en niveles altos de empleo con razonable estabilidad de precios. Por tanto, su responsabilidad consiste en fomentar eficiencia, equidad y estabilidad de la economía. A. La función de asignación Según Musgrave (1959), el corazón del federalismo fiscal es la proposición de la rama de asignación, que debería permitirse ser diferente entre regiones, dependiendo de las preferencias de los ciudadanos. En ejercicio de esta función, el sector público deberá proveer bienes y servicios a sus ciudadanos, considerando que el análisis económico sólo justifica su provisión si es más eficiente que la

7 Fue Keynes, el primero en señalar que una economía no regulada no podrá simultanear niveles altos y estables de empleo y producción

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

36

realizada a través del mercado. Por tanto, la función de asignación está ligada al uso eficiente de los recursos, en cuyo caso el sistema proporciona el máximo bienestar posible con el mínimo costo.

En la mejora de la eficiencia de la economía, la autoridad pública debe intervenir para regular las situaciones de competencia imperfecta, de externalidades8, provisión de bienes públicos y de establecimiento de impuestos para hacer frente a los gastos del sector público. Hay determinados bienes cuya provisión por el mercado no es eficiente, es el caso de los denominados bienes públicos. Partimos pues, de la distinción (de las notas de clase de Finanzas

Públicas y Descentralización 2008), que clasifica entre bienes públicos puros, bienes privados provistos públicamente9, bienes privados puros10 y bienes tipo club11, y señala las tres características propias de los primeros: la indivisibilidad12, la imposibilidad de exclusión13 y su producción ajustada a múltiples usuarios14. Entre los bienes públicos, sólo los bienes colectivos públicos presentan las tres características citadas. Cuando falte alguno de los anteriores atributos de indivisibilidad, no-exclusión y producción ajustada, estaremos ante bienes públicos impuros o mixtos. Lo determinante es que, en mayor o menor medida, la provisión de estos bienes y servicios exige la participación del sector público.

8 Se caracterizan por la imposibilidad de excluir a terceros de los efectos (positivos o negativos) derivados de acciones de una o más unidades institucionales. Huna (2002): Observa que los humanos vivimos en un mundo de permanentes y múltiples interrelaciones de los que deriva toda suerte de efectos no-consentidos (positivos y negativos) con importantes consecuencias económicas, sociales y ambientales, no internalizadas en el vector de precios de mercado. 9 Se caracteriza, por lo que es técnicamente difícil y/o políticamente costoso de ser excluido, sin embargo presenta rivalidad en el consumo. 10 Estos bienes se caracterizan, por la existencia de una alta rivalidad en el consumo y facilidad de exclusión, este tipo de bienes es provisto vía mercado. 11 La característica de este tipo de bienes es que no presenta rivalidad en el consumo, empero presenta una facilidad de exclusión, el costo de excluir es finito y aceptado por el mercado. 12 La indivisibilidad supone que el consumo del bien es no-rival, es decir, que el consumo del bien o el disfrute del servicio por parte de un sujeto no reduce los beneficios obtenidos por los demás consumidores. De manera que, la totalidad de la cantidad ofertada del bien está a disposición de todos y sin mutua interferencia. 13 La imposibilidad de exclusión es una consecuencia de la característica anterior, ya que si el bien o servicio es susceptible de ser recibido por cada individuo en su totalidad y todos tienen acceso a él de la misma manera, no es posible excluir del beneficio del bien o servicio a un usuario potencial. 14 Los bienes públicos ya producidos están a disposición de todo nuevo usuario a un coste marginal nulo, lo que produce la aparición del fenómeno de la congestión, que consiste en la reducción de la calidad del bien o servicio a medida que se incrementa el número de usuarios.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

37

Un caso particular en que el mercado tampoco es eficiente es de los llamados bienes preferentes. La satisfacción de las necesidades preferentes exige la participación del sector público, bien encargándose de su provisión o limitando la elección individual, incentivando a los bienes preferentes y desfavoreciendo a los perjudiciales. Los criterios a considerar, según el nivel de gobierno más apropiado para proveer los bienes y servicios públicos puros y preferentes, según Castell (1998) son: Para bienes públicos puros, la provisión central reduce su costo por persona al extender al

máximo el número de beneficiarios. En contrapartida, la provisión centralizada merma el bienestar de los ciudadanos al unificar el nivel de provisión, sin considerar sus preferencias.

Dado que existen bienes públicos cuyo ámbito espacial de incidencia está limitado a un área

geográfica inferior al territorio nacional –bienes públicos locales– la provisión debería hacerse por aquél nivel de gobierno que coincida o se aproxime al área de beneficiarios del bien o servicio.

En el caso en que la jurisdicción que provea el bien sea a su vez la productora, la existencia de

economías de escala en la producción es un argumento a favor de la atribución de la función a un nivel de gobierno superior al considerado.

Los altos costes de toma de decisión deben ser considerados en la atribución de la función de

asignación, tanto si existe una fuerte dispersión de unidades de gobierno como si unas pocas jurisdicciones deben hacerse cargo de muchos bienes a proveer para muchos beneficiarios.

La provisión de bienes públicos impuros con costes de congestión deberá realizarla el nivel de

gobierno que mejor se adapte al tamaño óptimo de beneficiarios.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

38

En cualquier caso, la existencia de sistemas políticos descentralizados mejorar los mecanismos asignación al establecer la posibilidad de que los ciudadanos dispongan de mejores posibilidades para revelar sus preferencias.

Estos criterios de la provisión local de ciertos bienes públicos por parte de los gobiernos locales está formalizada en lo que ha venido denominarse el “Teorema de la Descentralización” de (Oates, 1972 citado por Aghón, 1993) que establece lo siguiente: “Para un bien público –cuyo consumo está

definido para subconjuntos geográficos del total de la población y cuyos costos de provisión de cada

nivel de producto del bien de cada jurisdicción son los mismos para el gobierno central o los

gobiernos locales-será siempre más eficiente (o al menos tan eficiente) que los respectivos

gobiernos locales provean los niveles de producto pareto-eficientes a sus respectivas jurisdicciones

que la provisión por el gobierno central de cualquier nivel prefijado y uniforme de producto para

todas las jurisdicciones”. El Teorema de la Descentralización de la asignación aplicada al sector público, conduce a afirmar que los servicios públicos deben ser prestados según las preferencias de los residentes.

En este punto, la Ley de Bases de Descentralización desde el año 2003, para el Perú, define de manera general el criterio de asignación de recursos para las regiones en su mayoría de carácter no discrecional (transferencias condicionadas). Este esquema de asignación de recursos descentralizados para la economía peruana, se da principalmente a través de: A.1. Transferencias intergubernamentales

Transferencia es la entrega a una unidad gubernamental de un bien, servicio, activo o trabajo (flujos monetarios), sin recibir nada equivalente a cambio, hacia otra unidad gubernamental. A su vez estos pueden correr en tres direcciones: al interior del sector gobierno, del sector gobierno al sector privado y viceversa. Para análisis del presente trabajo desarrollaremos las transferencias al interior del gobierno principalmente.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

39

En ese sentido, las transferencias están justificadas en virtud de que un Estado no puede responder solamente al principio de la eficiencia para establecer la entrega de los bienes, servicios, activos o trabajo (flujos monetarios) públicos que ofrece a sus ciudadanos, sino también al principio de la equidad, que exige una igual prestación de los bienes, servicios públicos en todo territorio nacional. Este debería ser considerado el bien público más relevante: la igualdad de oportunidades de todas las personas, a través de una actuación del Estado dirigido a disminuir los desequilibrios horizontales y verticales.

En lo referente a los criterios básicos con que se debe diseñar las transferencias intergubernamentales (destinadas a resolver los desequilibrios verticales y/u horizontales, como también a fortalecer otros objetivos de políticas públicas del gobierno central) deben orientarse a eficiencia, autonomía, suficiencia, simplicidad. Por lo cual, un buen diseño de las transferencias intergubernamentales es imprescindible en países donde se está ejecutando el proceso de descentralización como el caso de Perú, donde impera el desequilibrio vertical y horizontal, desigualdades espaciales, económicas y sociales. En el presente trabajo se pone de manifiesto la preeminencia, de la equidad en términos económicos-financieros y la eficiencia en la provisión de recursos (flujos monetarios) - transferencias intergubernamentales con el sustento económico de este trabajo es la Teoría del Federalismo Fiscal15. Según la clasificación de Musgrave (1959), las dos funciones que admiten algún grado de “descentralización” son las de redistribución y las de asignación. Por ello, es importante tener en cuenta que en un sistema, donde un nivel superior recauda impuestos que luego son transferidos a niveles inferiores, a través de transferencias, es necesario tener en cuenta la relación que existe entre este proceso y las funciones asignadas a cada nivel. 15 presentado por Richard Musgrave (1959) en su división tripartita del sector público: “La función de estabilización. El uso de la política fiscal y monetaria para mantener altos niveles de empleo, estabilidad de precios y una tasa adecuada de crecimiento económico, debe corresponder al gobierno central. “La función de redistribución. El ajuste de la distribución del ingreso y de la riqueza de acuerdo con lo que la sociedad considera una justa distribución debería estar centralizado en su mayor parte. “La función de asignación. La provisión de bienes sociales, o el proceso mediante el cual se divide el uso de los recursos totales entre bienes privados y sociales y mediante el cual se selecciona la mezcla de bienes sociales, debería estar parcialmente descentralizada.

Desequilibrios Fiscales Horizontales y Verticales: Perú 2002 – 2006

40

A su vez las transferencias fiscales16 pueden ser clasificadas de varias formas, con el fin de facilitar la comprensión de su diseño y el objetivo a ser alcanzado. La tipología básica y más utilizada dentro de la literatura sobre descentralización fiscal Oates (1977), es la que difiere las transferencias de acuerdo con su disponibilidad por los gobiernos receptores, en condicionadas y no-condicionadas (o

de libre disponibilidad). (i) Transferencias Compensatorias Automáticas no Condicionadas Este tipo de transferencias fue diseñado para apoyar a las regiones o provincias de bajos recursos económicos. Asimismo éste es resultado de negociaciones intergubernamentales. Por otro lado, este tipo de transferencias, son las no vinculadas, que no posee ninguna especificación respecto al empleo de los recursos traspasados. Estos pueden ser gastados según las prioridades o preferencias de la comunidad receptora y, en ese sentido, responden más a la autonomía subnacional.

Dentro de este tipo de transferencias se encentra el Fondo de compensación Municipal (FONCOMUN), basada en una fórmula de reparto definida por el Ministerio de Economía - MEF en acuerdo con el Consejo Nacional de Descentralización - CND. El objetivo del FONCOMUN, es promover la inversión en las diferentes municipalidades del país, con un criterio redistributivo a favor de las zonas más alejadas y deprimidas, priorizando la asignación a las localidades rurales y urbano-marginales del país.

En el 2004, la distribución de los recursos del Fondo de Compensación Municipal -FONCOMUN entre las municipalidades sufrió modificaciones en cuanto a los criterios y porcentajes, que fueron aplicables a partir del 1 de enero de 200617.