UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL PLAN COMERCIAL PARA UNA IMPRENTA TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y DIRECCION DE EMPRESAS LUIS FRANCISCO YAÑEZ DIAZ PROFESOR GUIA: RODRIGO BRICEÑO HOLA MIEMBROS DE LA COMISION: GASTON HELD BARRANDEGUY ROBERTO NUÑEZ HERNANDEZ SANTIAGO DE CHILE 2007

Transcript

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

PLAN COMERCIAL PARA UNA IMPRENTA

TESIS PARA OPTAR AL GRADO DE MAGISTER EN GESTION Y

DIRECCION DE EMPRESAS

LUIS FRANCISCO YAÑEZ DIAZ

PROFESOR GUIA: RODRIGO BRICEÑO HOLA

MIEMBROS DE LA COMISION: GASTON HELD BARRANDEGUY ROBERTO NUÑEZ HERNANDEZ

SANTIAGO DE CHILE 2007

RESUMEN El objetivo fundamental de este trabajo es establecer formalmente una estructura que permita sistematizar el proceso de venta en una empresa gráfica. Esta última, de propiedad del suscrito, no posee un plan comercial y se declara como principal problema el proceso de la venta. Los ingresos productos de la venta se deben a clientes frecuentes. Sin embargo no existe un seguimiento de los clientes y sus características y grados de sensibilidad respecto a los atributos que consideran importante para la compra de servicios gráficos son desconocidos. La metodología de este estudio se basó principalmente en entrevistas y encuestas realizadas a diferentes ejecutivos de empresas competidoras y a los clientes de la gráfica para conocer cuáles son sus percepciones frente a los atributos y capacidades que hacen factible la venta. Frente a un análisis del sector que señala la madurez del mercado y una baja rentabilidad a largo plazo, se encuentran atributos y capacidades en la compañía, tales como la generación de empatía, credibilidad y confianza, que permiten plantearse una estrategia de diferenciación por servicio. El análisis mostró que la empresa posee varios conjuntos de pares clientes productos, encontrando una rentabilidad mayor (rango entre 20% y 50%) en los clientes directos con trabajos exclusivos y corporativos, denominados en este trabajo como tipo N°2, y otros tipos de trabajos diferentes a los habituales como lo son revistas, memorias y presentaciones digitales denominados trabajo tipo N°4. La estrategia fundamental es iniciar un proceso documentado y sistemático para encontrar y obtener una mayor cobertura a través de diferentes medios. Al mismo tiempo la empresa apostará a potenciar sus atributos de puntualidad y atención personalizada para diferenciarse y ganar clientes directos en el corto plazo. Las metas son registrar y validar ciento veinte empresas clientes en un lapso de tres meses, dato que tiene como referencia el trabajar durante 20 días por mes, logrando un número de 2 empresas diarias . De esta cantidad la imprenta pretende lograr un 25% de captación de trabajos por lo menos una vez. Para alcanzar dicha meta se pretende realizar un marketing directo con las empresas que ya son clientes, estableciendo primero una base datos validada y después ofreciendo nuestros servicios gráficos con un valor agregado en la puntualidad. Los resultados de esta tarea se evaluarán en forma concurrente y mensual, teniendo como plazo máximo seis meses a contar de Julio (Diciembre 2007) para analizar y concluir como le fue a la compañía

INDICE

1 INTRODUCCION Página 5

2 OBJETIVOS Y RESULTADOS ESPERADOS Página 6

3 DESCRIPCION DE LA ORGANIZACION Página 7 3.1 Ventas de la empresa Página 8

4 DESCRIPCION DEL MERCADO Y DE LA INDUSTRIA GRAFICA Página 9

4.1 Ventas del Sector Página 9

4.2 Cantidad de Imprentas Página 11

4.3 Aspectos Generales Página 14

4.4 Análisis Porter Página 16

5 PREGUNTAS CLAVES Página 24

6 ANALISIS DE LA COMPETENCIA Página 25

6.1 Metodología de la entrevista Página 26

6.2 Análisis y Resultados de la entrevista Página 29

6.3 Conclusiones Análisis de la Competencia Página 32

7 ANALISIS DE CLIENTES Página 33

7.1 Tipos de Clientes Página 33

7.2 Tipos de Trabajos Página 35

7.3 Rentabilidades Página 36

7.4 Preguntas a Clientes Página 38

7.5 Conclusiones Análisis de Clientes Página 42

8 ANALISIS INTERNO Y CADENA DE VALOR Página 43

8.1 FODA Página 44

9 PROPUESTA DE VALOR Página 45

10 CONCLUSIONES Página 49

11 BIBLIOGRAFIA Página 50

12 ANEXOS Página 51

ANEXO A: PRESENTACION GRAFICA Página 52

ANEXO B: AMPLIACION COBERTURA Página 58

1 INTRODUCCION

En este trabajo se desarrollará un plan de comercial para mi compañía, la cual

corresponde a una imprenta y encuadernación. La empresa se fundó en el año 2005,

aunque el suscrito es la cuarta generación en el rubro. El tema a desarrollar tiene

como objetivo principal establecer formalmente un documento que permita transmitir

convincentemente las habilidades del negocio y sirva como foco para el desarrollo de

este mismo. Actualmente la empresa no posee un plan de negocios y se declara como

principal problema el proceso de la venta. No existe un desarrollo sistemático de fuerza

de venta. Esta, actualmente se debe a clientes fieles, y a la venta puntual por

conversaciones y contactos del dueño. El nivel de venta está por debajo de lo deseado

y se pretende aumentar la venta en un 40% sobre el promedio mensual de lo esperado.

La hipótesis de esta aproximación se basa en los siguientes hechos:

Capacidad Ociosa: Actualmente se trabaja de lunes a viernes en un solo turno.

Aumento de Venta: La venta del año 2006 está por sobre la del año 2005 a

Junio del 2006.

No existe una estructura formal del proceso de venta.

El desafío no es menor, considerando la cantidad de imprenta existentes en el sector y

observando el análisis de Porter descrito en este trabajo. Por otro lado la falta de

recursos y dada la estructura organizacional, obligan a realizar un esfuerzo disciplinado

orientado a la venta.

Este trabajo además tuvo un efecto indirecto en el suscrito, en el sentido de inducir un

proceso de reflexión y calma con respecto a la dinámica diaria de la imprenta, la cual

siempre es de mucha rapidez y con variadas contingencias.

Finalmente este documento pretende comunicar la promesa de la compañía a los

potenciales involucrados [Referencia (4)]

2 OBJETIVOS Y RESULTADOS ESPERADOS Objetivos

Establecer un lineamiento que sea coherente y motivador para el dueño.

Lograr una retroalimentación de cómo ha sido el negocio en estos dos años.

Aprender a desarrollar un plan comercial, focalizándose en el proceso de venta,

que permita aumentar la venta y/o rentabilidad.

Determinar cuales son las variables más valoradas por el segmento meta

Resultados Esperados

Obtener claridad con respecto al proceso de creación y desarrollo de un plan

comercial.

Desarrollar el proceso de ventas de la empresa de manera disciplinada y

responsable.

Aumentar las ventas en un 40%.

3 DESCRIPCION DE LA ORGANIZACION La empresa tiene dos años de vida en términos formales. La razón social es la

persona natural del dueño (alumno) y en ella trabajan 7 personas sin contar con el

suscrito. La empresa se encuentra ubicada en la calle San Isidro 1550 (esquina Maule)

en la comuna de Santiago, local que se arrienda. Adicionalmente, y como una forma

de bajar costos, se subarrienda a dos empresas espacios dentro del taller. Estas

empresas tienen relación con el rubro ya que se orientan a servicios prestados a

imprentas (Moldes – troqueles y termolaminados) y por lo tanto hay una integración con

nuestros procesos. Dentro de los múltiples sistemas de impresión, la imprenta se

encuentra en el subsector de impresión offset plano para lo cual cuenta con las

siguientes máquinas:

Impresora Roland Parva tamaño impresión 60x90 cm. bicolor.

Impresora Ryobi 522-h tamaño impresión 35x50 cm. bicolor.

Troqueladora Mandíbula tamaño 60x90 cm.

Guillotina Marca Polar tamaño de corte 90x110 cm.

De acuerdo a la clasificación del Ministerio de Economía, es decir por ventas, la

empresa es PYME [Referencia (1)]. La clasificación de los clientes es diversa y no

tiene ninguna segmentación especial. Se atiende “al que llegue y pague”. Se pueden

encontrar clientes conocidos como “Banco del Desarrollo” hasta diseñadores que

actúan como brokers (intermediarios). La venta se hace bajo pedido y por lo tanto se

mantiene un mínimo stock de materiales.

En términos de estructura organizacional es del tipo simple, donde las decisiones son

centralizadas, existe un bajo grado de formalidad en la comunicación, un nivel de

jerarquía y multifuncionalidad de los trabajadores, a excepción de los prensistas. El

aspecto negativo de esta estructura es la sobrecarga de trabajo, lo que hace que el

suscrito no pueda tener aquellos espacios para desarrollar estrategias, reuniones de

ventas.

3.1 Ventas de la Empresa

La empresa no cuenta con un departamento de ventas y el suscrito la ejecuta de

manera personal pero sin una metodología especial. La forma es contactar potenciales

clientes, llamarlos, concertar entrevistas, mostrarles trabajos realizados y también

mandar una presentación gráfica [Anexo A].

El cuadro N°1 muestra el nivel de venta alcanzado a Junio del 2006.

Cuadro N°1 Ventas ($)

Año 2005 Año 2006* 45.000.000 57.000.000

Fuente: Elaboración Propia * : A Junio 2006

4 DESCRIPCION DEL MERCADO Y DE LA INDUSTRIA GRAFICA. Se definirá a la industria gráfica [Referencia (2)], como el conjunto de empresas que

participan, directa o indirectamente, en la creación, producción y comercialización de la

comunicación impresa sobre cualquier sustrato y estructura. Además se encuentra

integrada por:

Comercializadoras

Pre Impresoras

Impresoras

Transformadoras o convertidoras

Terminadoras o encuadernadoras

Proveedoras

Educadoras.

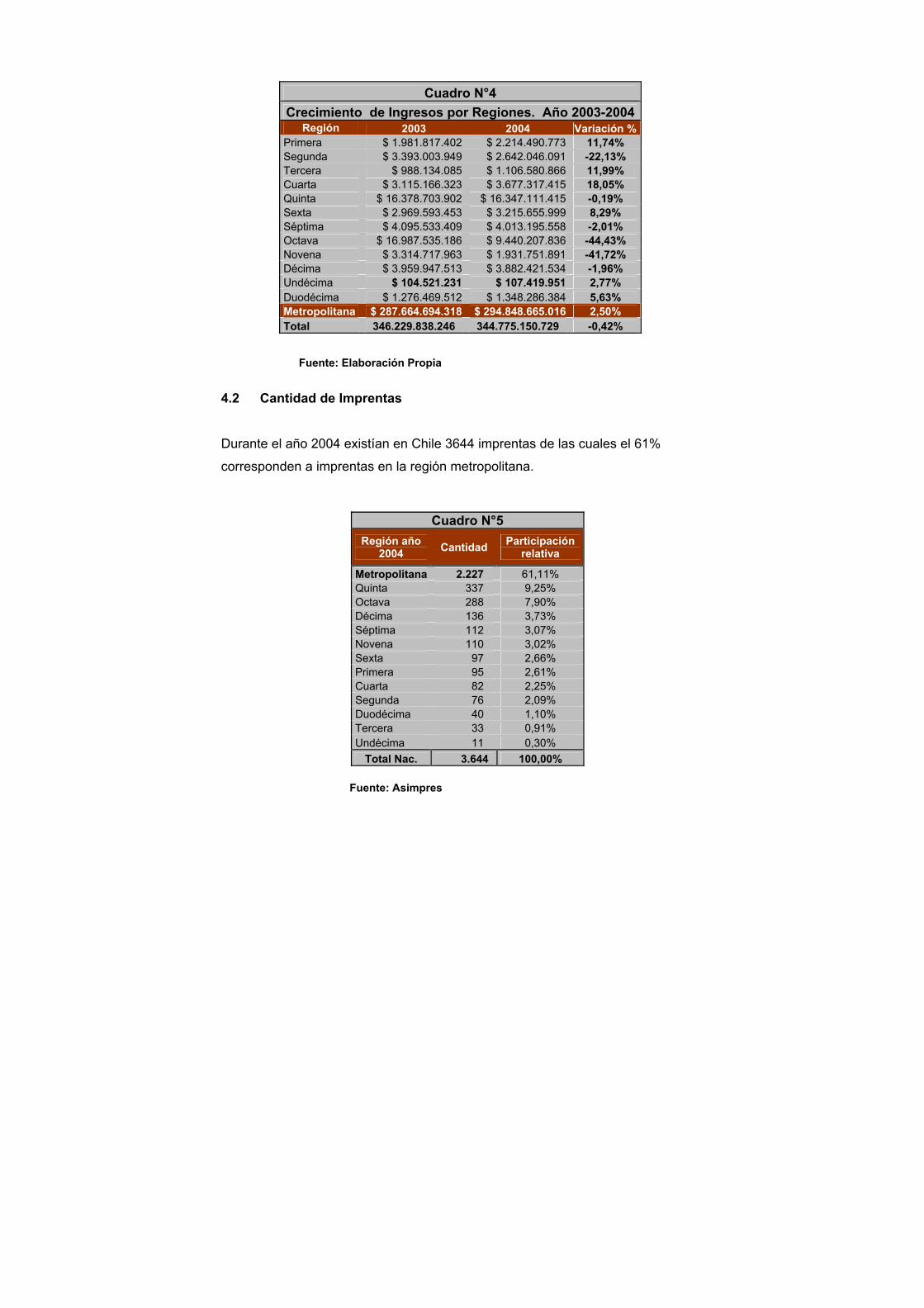

4.1 Ventas del Sector. El Cuadro N°2 ilustra las ventas en términos generales para los años 2002 al 2004.

El objetivo de la Industria Gráfica es satisfacer permanentemente al mercado de las

necesidades y deseos de comunicación impresa sobre cualquier sustrato y estructura,

lo que da origen a diferentes subsectores que se identifican por:

El mercado al cual sirven.

El sistema de impresión que poseen.

El tamaño de la empresa.

El origen del propietario.

La parte del proceso que cumplen.

Los subsectores más destacados, según el mercado que sirven son empresas de:

Editorial

Publicitario

Envases

Etiquetas

Valores

Los subsectores más destacados, según el sistema de impresión que emplean, son

empresas de:

Offset Rotativo

Offset Plano

Flexografía Banda Ancha / Angosta

Serigrafía

Tipografía

Huecograbado

Digital

Láser

Plotters

Los subsectores más destacados, según el tamaño de la empresa son:

0,003% Grandes Empresas (con ventas sobre 10 Millones de US$).

5% Empresas Medianas

(con ventas entre 1 y menos de 10 Millones de US$).

35% Empresas Pequeñas (con ventas entre 50.000 y menos de 1 Millón de US$).

60% Micro Empresas y Artesanales

(con ventas inferiores a 50.000 US$).

Los subsectores más destacados, según el origen del propietario son:

30% Familiar II y III Generación

60% Ejecutivo, Técnico y Operario

5% Inversionista

5% Mixto

Los subsectores más destacados, según la parte del proceso que cumplen son empresas de:

Comercialización

Comunicación Impresa

Diseño

Pre Impresión Digital y Fotomecánica

Impresión

Post Impresión Industrial y/o Artesanal

Proveedoras

Educación

4.3 Aspectos Generales

Es importante señalar aspectos generales con respecto a la relación entre insumos y

productos. Los principales insumos provienen en un 90% de la Industria manufacturera

y sus principales abastecedoras son del sector:

Fuente: Asimpres

MATERIA PRIMA

La mayoría es importada

Constituyen más del 60% de los Costos Totales

Principalmente son: Tinta, Papel, Planchas.

No se encuentran disponibles en calidad en Latinoamérica.

Celulosa y Papel75%

Metálicos y Otros5%

Químicos y Cauchos

20%

Gráfico N°1

Papel, Películas, Planchas y Tintas: más del 80% provienen principalmente de

Europa, Estados Unidos y Japón.

EQUIPOS Y MAQUINARIA

La mayoría es importada

Elevada Tecnología y alto costo.

Provienen principalmente de Europa, Estados Unidos y Japón.

Los avances más notables son en la Pre Impresión.

Existe un activo mercado de segunda mano

Cada día menos intensivo en mano de obra.

RECURSO HUMANO

Ha experimentado un notable desarrollo.

Empresarios y Ejecutivos más Profesionales

Son escasos los “buenos” Técnicos y Operadores.

Poco interés por capacitar y capacitarse.

Falta de Profesores especializados

Falta de Centros de Instrucción

Situación que vive la industria

La industria se caracteriza por su rápido dinamismo y competencia. Podemos señalar

las siguientes características:

Precios Letales.

Caen las Ventas y aumento de morosidad.

Márgenes cada vez más reducidos. (Es la percepción de la gente de Asimpres,

no se conocen estadísticas )

Altas tasas de interés.

Reducción de Líneas de Crédito.

Plazos de entrega más cortos.

Incremento de la oferta.

Dinámicos cambios tecnológicos

Aumento del endeudamiento.

Alto costo de Mano de Obra.

Deficiente Educación.

4.4 Análisis Porter

Para poder entender lo que está sucediendo con nuestro negocio, analizaremos el

comportamiento de las 5 fuerzas que sustentan a la Industria Gráfica [Referencia (3) y

(5)].

1) Poder de negociación de los proveedores.

2) Poder de negociación de los clientes.

3) Amenaza de nuevos entrantes.

4) Amenaza de servicios sustitutos.

5) Intensidad de la rivalidad entre las empresas Gráficas.

1) Poder de negociación de los proveedores Para analizar el poder de negociación de los proveedores, se analizará respecto a:

grado de concentración de los proveedores; grado de información de los proveedores;

importancia del volumen para el proveedor; presencia de Proveedores Sustitutos y

peso de los Proveedores

Con respecto al grado de concentración de los proveedores se tiene las siguientes

observaciones:

Reducido número de proveedores en relación al gran número de productores.

Producto de las fusiones, se observa un fuerte aumento de la concentración de

Proveedores.

Grandes proveedores con multi producto: materia prima, intermedia, equipos y

servicios (Ejemplo: GMS, Hagraf).

Grandes proveedores con +/- el 50 % de las ventas totales (CMPC)

Importación directa es engorrosa para las medianas y pequeñas empresas.

No existe información de desarrollo de nuevos proveedores.

Alto costo de cambiar un proveedor por otro.

Con respecto al grado de información de los proveedores se tiene las siguientes

observaciones:

Poseen información privilegiada de los Impresores.

Los Impresores no poseen suficiente información de equipos, insumos y los

costos del proveedor.

Crece colusión entre proveedores.

El poder de los proveedores se hace notorio al existir información de problemas

de cobranzas y escasez de suministros.

Importancia del volumen para el proveedor:

Aproximadamente, menos del 5% de las empresas de la industria superan el

millón de dólares en ventas anuales.

Aproximadamente menos del 0.1% de las empresas de la industria tienen peso

individual frente a los proveedores.

Salvo México, Brasil y Argentina , el mercado impresor latinoamericano es poco

atractivo.

Existe el proveedor concurrente.

Hay escasas cooperativas de Impresores o Centros de Compras de equipos e

insumos.

Cuanto más pequeña es la empresa, mayor es el precio que paga por sus

insumos.

Peso de los Proveedores

Mas del 90% son proveedores internacionales con gran respaldo financiero.

El origen del abastecimiento es básicamente importado desde EE.UU., Europa

y Japón.

Su peso permite a algunos:

Dar un mal servicio.

Mantener bajos stock.

Créditos a altas tasas de interés.

Cierre de línea de Crédito

Proveedores vistos cómo un adversario.

Proveedores en dinámicas fusiones.

Proveedores Integrados verticalmente

Proveedores Integrados horizontalmente

Conclusión General: El poder de los proveedores es alto. 2) Poder de negociación de los clientes Para analizar el poder de negociación de los clientes, se analizará respecto a: Grado de concentración de los clientes, volumen de compra de los clientes, grado de

información del cliente, sensibilidad al precio del impreso.

Con respecto al Grado de concentración de los clientes tenemos:

Producto del incremento de las alianzas estratégicas y fusiones, se observa un

crecimiento en la concentración del poder de compra de los clientes de la Industria

Gráfica:

Supermercados

Grandes Tiendas

Bancos

Agencias de Publicidad

Laboratorios

Industria de Alimentos

Volumen de Compra de los Clientes

Producto de la mayor concentración de empresas, aumentan los tirajes,

sustituyendo la impresión plana de medianos tirajes por rotativa.

Empresas contratan pequeños tirajes y no mantienen stock, sustituyendo cada

vez más, la impresión plana de mediano tiraje por impresión por demanda

Grado de Información del Cliente

Los Clientes están cada vez más informados respecto a los costos y calidad de

producción de una Empresa.

Clientes bien informados respecto a las fortalezas y debilidades de las

imprentas.

Clientes están bien informados sobre el precio límite. Rematan el Precio.

Clientes bien informados sobre realidad financiera de las imprentas.

Imprentas normalmente desinformadas de los clientes morosos.

Falta investigación y desarrollo del producto Impreso como medio publicitario.

Sensibilidad al Precio del Impreso

Clientes sometidos también a competencia

Para los clientes la variable precios lejos tiene la primera prioridad.

Hay insensibilidad en el precio sólo cuando existe una gran urgencia y/o

demanda de altísima calidad.

Existe diferente sensibilidad en los períodos de alta y baja demanda que afectan

al sector.

Conclusión General: El poder de los clientes es alto. 3) Amenazas por nuevos entrantes Con respecto a este punto tenemos :

Alto requerimiento de capital para maquinaria nueva.

Bajo requerimiento de capital para maquinaria de segunda mano.

Escasez de trabajadores especializados.

Alta experiencia, una larga curva de aprendizaje.

Pocos canales de distribución, comercializadores locales.”broker”

Estándares de calidad altos.

Altas economías de escala.

Poca o Ninguna diferenciación del producto

Altos costos fijos.

Obsolescencia acelerada de equipos y de la capacitación.

Conclusión General: La amenaza de nuevos entrantes es baja, ya que las barreras son

relativamente altas.

4) Amenaza de servicios sustitutos

La amenaza de servicios sustitutos se basan en que realizan la misma función que un

impreso publicitario, determinan el precio límite del impreso y además reducen la

bonanza en períodos de alta demanda. Algunos sustitutos son: •

Televisión Común

TV Cable

TV Satelital

Internet

CD ROM

Radios

Cines

Vía Pública

Formatos de publicidad digital

En lo referido a medio. En cuánto a la sustitución por tecnología tenemos:

•Plotters

•Impresión Flexográfica, Fotocopiadoras

•Impresora Láser

Pese a que existe una disponibilidad alta de sustitución, el medio escrito, así como

envases y estuches son la forma tradicional, perdurable y permite una mayor capacidad

de reflexión (revistas, folletos, cajas) que los sustitutos que son más inmediatos. Por lo

tanto son más complementarios y podríamos concluir que el nivel de sustituto es bajo.

5) Intensidad de la competencia Para analizar en forma cualitativa este aspecto es necesario describir las

características de los competidores, la calidad de gestión de los empresarios, calidad

de la operación y las barreras de salida:

Características de los competidores

Alto grado de atomización de competidores.

Artesanales (60%), pequeñas (35%), medianas (5%) y grandes empresas

(0,003%).

Requerimientos financieros diferentes.

Cumplimientos legales y tributarios desiguales

Valores éticos distintos.

Expectativas distintas sobre el retorno de capital.

Individual, familiar, profesional y profesional - familiar.

Características sobre la calidad de gestión de los empresarios Número significativo de Ex empleados - No Profesionales

Número significativo de Familiares (II Generación) No Profesionales.

Resistencia a los cambios por el alto promedio de edad de quienes toman

decisiones.

Conflicto entre la Nueva y Vieja generación.

Bajo interés por capacitarse y profesionalizar la gestión.

Decisiones por corazonada.

Manejadas por el Cliente.

Manejadas por Proveedor.

Bajo nivel tecnológico para el apoyo de la Gestión.

Características sobre calidad de la operación

Trabajadores con bajo nivel educacional y cultural

Escasez de mano de obra calificada de buen nivel

Niveles de cesantía reducido.

Alto porcentaje de autodidactas

Alto poder de negociación de los trabajadores calificados.

Poco o escaso interés por capacitarse.

Si se capacita:

a) Solicita de inmediato aumento de sueldo.

b) Busca otro lugar de trabajo mejor remunerado.

Crecimiento de Empresas “Grúas” para los capacitados

Características sobre las barreras de salida:

Tipo de maquinaria no intercambiable a otros procesos.

Altos costos financieros

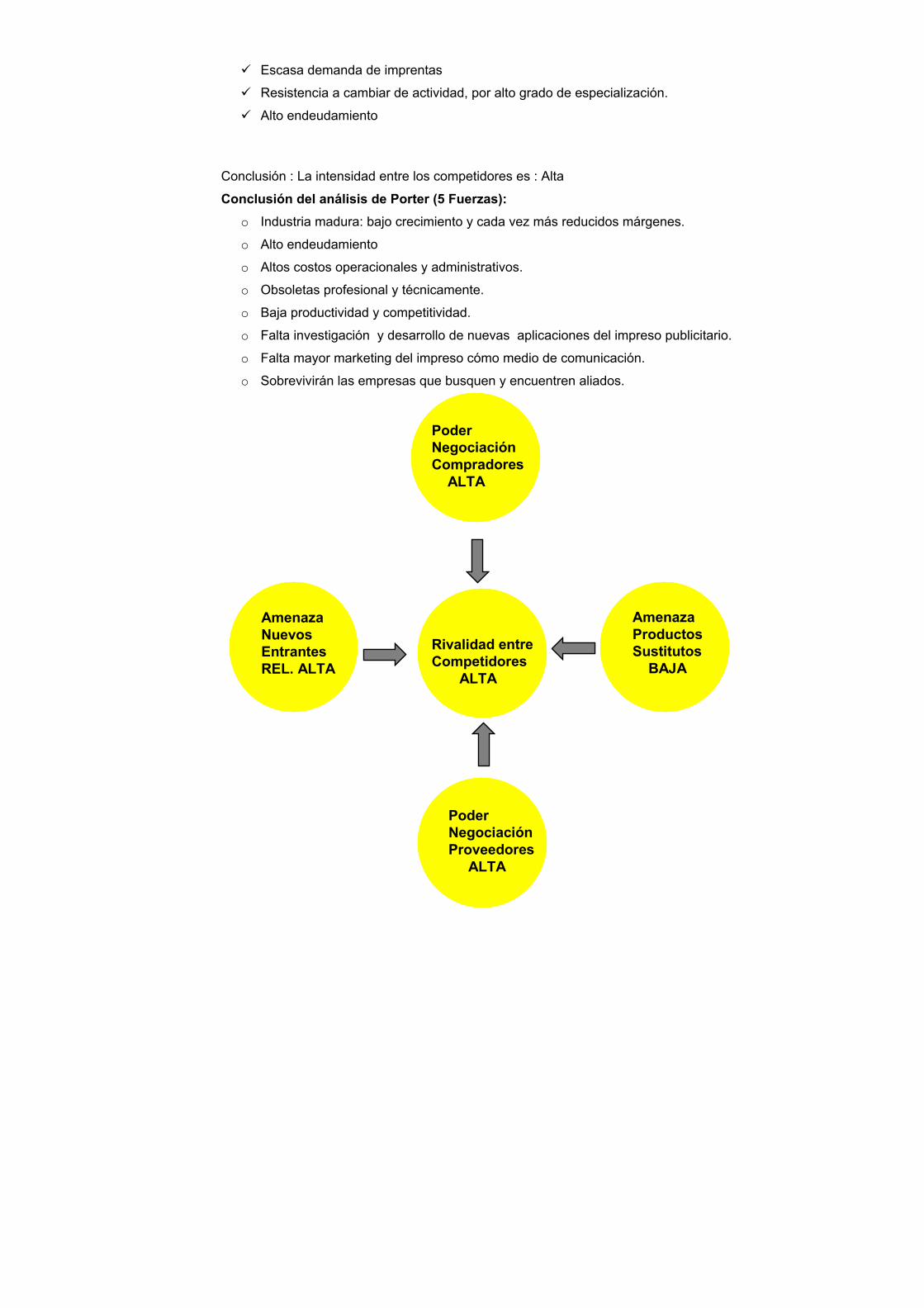

Escasa demanda de imprentas

Resistencia a cambiar de actividad, por alto grado de especialización.

Alto endeudamiento

Conclusión : La intensidad entre los competidores es : Alta

Conclusión del análisis de Porter (5 Fuerzas): o Industria madura: bajo crecimiento y cada vez más reducidos márgenes.

o Alto endeudamiento

o Altos costos operacionales y administrativos.

o Obsoletas profesional y técnicamente.

o Baja productividad y competitividad.

o Falta investigación y desarrollo de nuevas aplicaciones del impreso publicitario.

o Falta mayor marketing del impreso cómo medio de comunicación.

o Sobrevivirán las empresas que busquen y encuentren aliados.

Poder NegociaciónCompradores

ALTA

Amenaza NuevosEntrantesREL. ALTA

Amenaza ProductosSustitutos

BAJA

Poder NegociaciónProveedores

ALTA

Rivalidad entre Competidores

ALTA

Poder NegociaciónCompradores

ALTA

Poder NegociaciónCompradores

ALTA

Amenaza NuevosEntrantesREL. ALTA

Amenaza NuevosEntrantesREL. ALTA

Amenaza ProductosSustitutos

BAJA

Amenaza ProductosSustitutos

BAJA

Poder NegociaciónProveedores

ALTA

Poder NegociaciónProveedores

ALTA

Rivalidad entre Competidores

ALTA

Rivalidad entre Competidores

ALTA

5 PREGUNTAS CLAVES. El construir un plan comercial para una imprenta, permite hacerse algunas preguntas

claves para desarrollar y focalizarse en el proceso de la venta. Algunas preguntas que

se desean responder.

¿Qué debo saber para focalizarme en forma adecuada en relación a la construcción de

mi plan comercial?

¿Qué tipo de clientes debo buscar?

¿Cuál es el proceso de compra de mis clientes?

¿Quiénes son los que mas influyen en el proceso de compra?

¿Quiénes toman la decisión?

¿Cuáles son los atributos que más valoran mis clientes?

¿Cómo buscar esos clientes?

¿Qué les puedo ofrecer a esos clientes para que me prefieran?

¿Cuáles serán los requerimientos financieros de este plan?

¿Cómo ha ido evolucionando la industria?

¿Esta evolucionando a servicios asociados a la impresión?

6 ANALISIS DE LA COMPETENCIA Este análisis fue realizado con un número reducido de imprentas que son consideradas

competencia en términos de tipos de trabajo (igual sistema de impresión). La razón de

esto es la poca disposición de otras imprentas a entregar información y a la falta de

tiempo (según ellos) para recibirme.

Las empresas gráficas referidas encuestadas son las siguientes:

• Aumográfica, empresa con una permanencia en el mercado de 24 años. Se

entrevistó al dueño de la Empresa Jorge Auba. La empresa se encuentra

ubicada en la calle San Isidro N°1535, Santiago.

• Ureta Matte Impresores, con una permanencia de 25 años. Se entrevistó al

dueño de la empresa, Alfonso Ureta. Dicha imprenta se encuentra ubicada en la

calle San Isidro 1560, Santiago.

• Anda- Lucía, tiene una vigencia de alrededor de 8 años y también se entrevisto

al dueño, Francisco De La Vega. Su imprenta se encuentra ubicada en la calle

Carmen N°1645 , comuna de Santiago.

• Imprecom, se encuentra ubicada en la Avenida Central N°4203 comuna de San

Joaquín. Se entrevistó al gerente comercial, Carlos Muñoz Pacheco. Posee una

permanencia en el mercado de 10 años.

• Mauricio Aburto, es el dueño de una empresa pequeña ubicada en la calle

Arauco con Tocornal.

• Fernando Pantoja, PANTOX, es una gráfica que no tiene máquinas, pero si

clientes. Tiene diferentes proveedores entre ellos, el suscrito. Posee una

permanencia en el mercado de 10 años y es un intermediario.

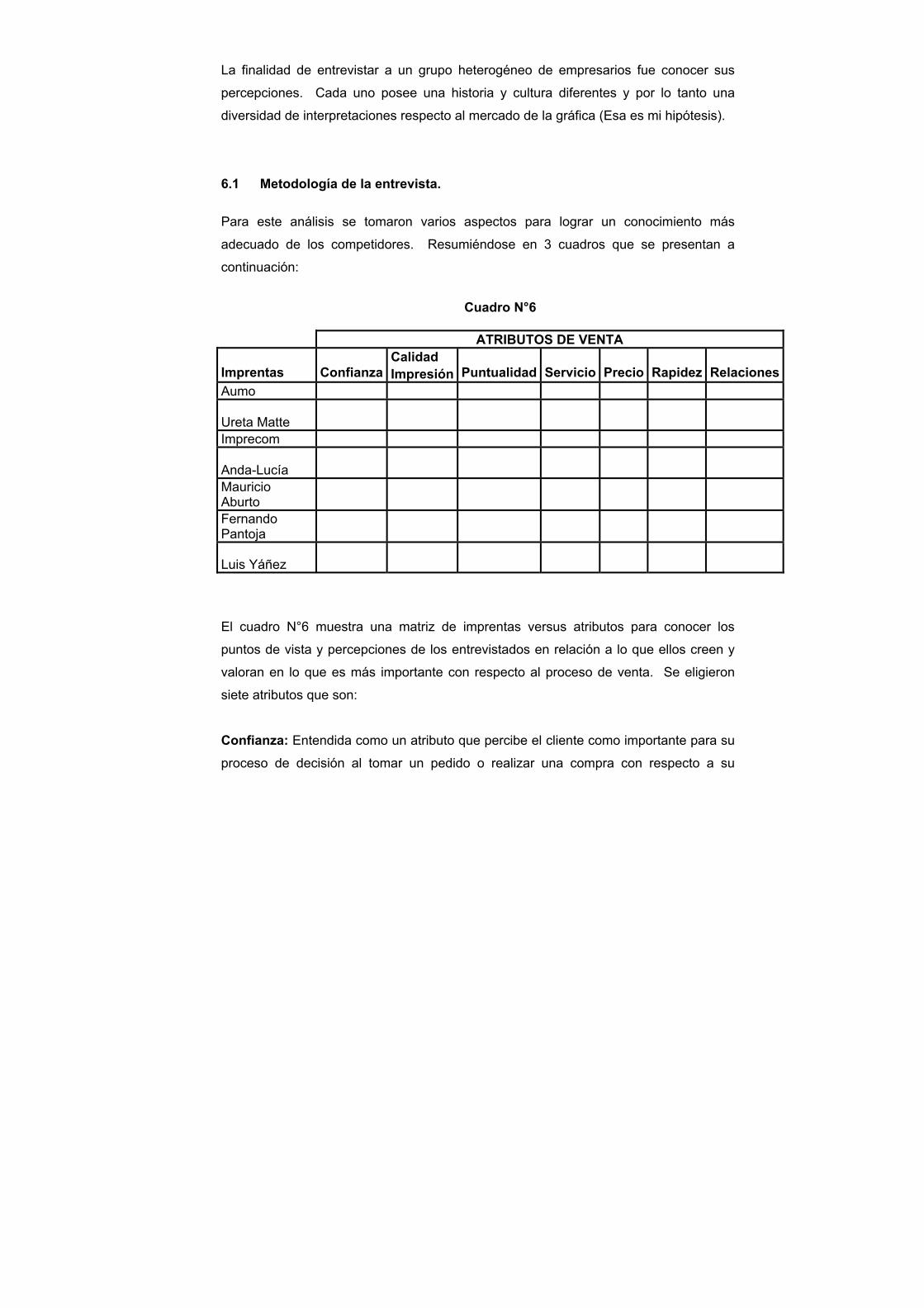

La finalidad de entrevistar a un grupo heterogéneo de empresarios fue conocer sus

percepciones. Cada uno posee una historia y cultura diferentes y por lo tanto una

diversidad de interpretaciones respecto al mercado de la gráfica (Esa es mi hipótesis).

6.1 Metodología de la entrevista. Para este análisis se tomaron varios aspectos para lograr un conocimiento más

adecuado de los competidores. Resumiéndose en 3 cuadros que se presentan a

continuación:

El cuadro N°6 muestra una matriz de imprentas versus atributos para conocer los

puntos de vista y percepciones de los entrevistados en relación a lo que ellos creen y

valoran en lo que es más importante con respecto al proceso de venta. Se eligieron

siete atributos que son:

Confianza: Entendida como un atributo que percibe el cliente como importante para su

proceso de decisión al tomar un pedido o realizar una compra con respecto a su

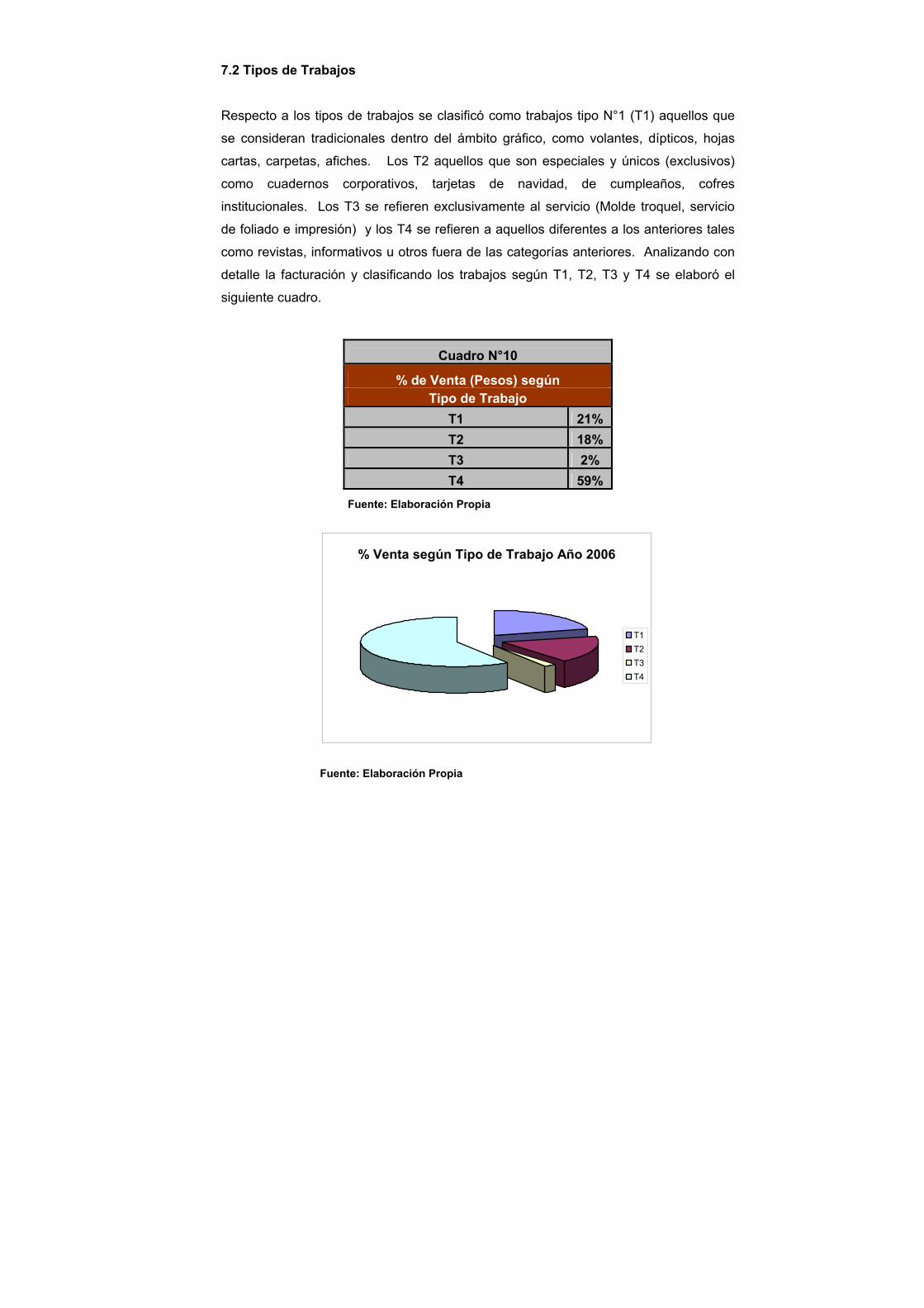

Respecto a los tipos de trabajos se clasificó como trabajos tipo N°1 (T1) aquellos que

se consideran tradicionales dentro del ámbito gráfico, como volantes, dípticos, hojas

cartas, carpetas, afiches. Los T2 aquellos que son especiales y únicos (exclusivos)

como cuadernos corporativos, tarjetas de navidad, de cumpleaños, cofres

institucionales. Los T3 se refieren exclusivamente al servicio (Molde troquel, servicio

de foliado e impresión) y los T4 se refieren a aquellos diferentes a los anteriores tales

como revistas, informativos u otros fuera de las categorías anteriores. Analizando con

detalle la facturación y clasificando los trabajos según T1, T2, T3 y T4 se elaboró el

siguiente cuadro.

Fuente: Elaboración Propia

Cuadro N°10

% de Venta (Pesos) según Tipo de Trabajo

T1 21% T2 18% T3 2% T4 59%

Fuente: Elaboración Propia

% Venta según Tipo de Trabajo Año 2006

T1T2T3T4

7.3 Rentabilidades

Mediante un análisis interno de la facturación y un análisis de los trabajos realizados se

obtuvo los siguientes resultados:

Fuente: Elaboración Propia

El cuadro N°11 nos refleja que el margen bruto de los clientes directos es el más alto

en relación a los indirectos y a los de servicios. Esta apreciación es correcta y lógica

ya que los intermediarios o clientes indirectos deben agregar y traspasar su rentabilidad

a sus propios clientes. En lo que respecta a los clientes para servicios, estos nos ven

como una parte de su cadena productiva y por lo tanto desde esa visión no es “mucho”

el valor que agregamos, ya que nos ven como maquiladores.

Cuadro N°11 Margen Bruto

Clientes 0-

10%11%-20%

21%-30%

31%-40%

41%-50%

51-60%

61-70%

Directos Indirectos Servicios

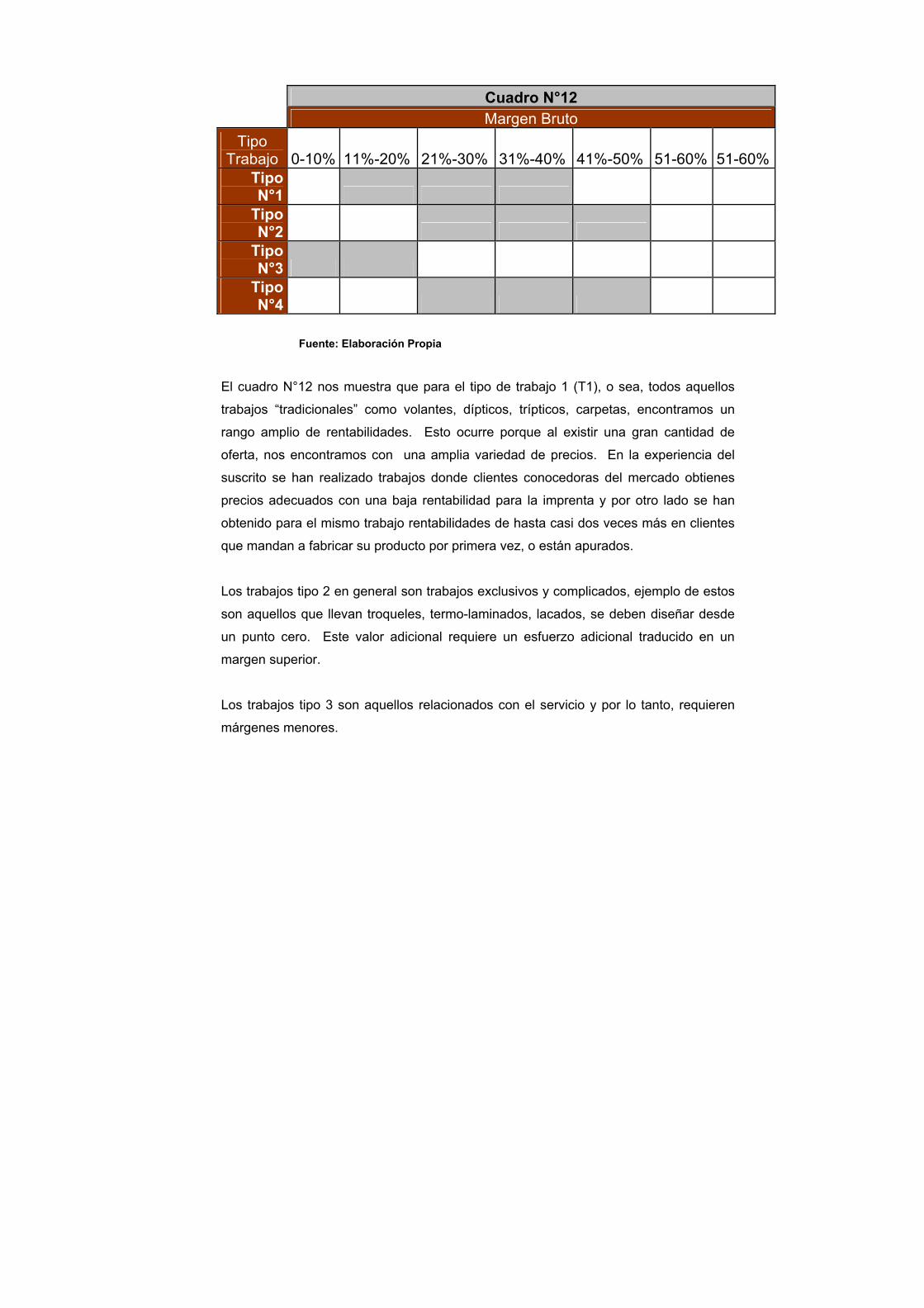

Cuadro N°12 Margen Bruto

Tipo Trabajo 0-10% 11%-20% 21%-30% 31%-40% 41%-50% 51-60% 51-60%

Tipo N°1

Tipo N°2

Tipo N°3

Tipo N°4

Fuente: Elaboración Propia

El cuadro N°12 nos muestra que para el tipo de trabajo 1 (T1), o sea, todos aquellos

trabajos “tradicionales” como volantes, dípticos, trípticos, carpetas, encontramos un

rango amplio de rentabilidades. Esto ocurre porque al existir una gran cantidad de

oferta, nos encontramos con una amplia variedad de precios. En la experiencia del

suscrito se han realizado trabajos donde clientes conocedoras del mercado obtienes

precios adecuados con una baja rentabilidad para la imprenta y por otro lado se han

obtenido para el mismo trabajo rentabilidades de hasta casi dos veces más en clientes

que mandan a fabricar su producto por primera vez, o están apurados.

Los trabajos tipo 2 en general son trabajos exclusivos y complicados, ejemplo de estos

son aquellos que llevan troqueles, termo-laminados, lacados, se deben diseñar desde

un punto cero. Este valor adicional requiere un esfuerzo adicional traducido en un

margen superior.

Los trabajos tipo 3 son aquellos relacionados con el servicio y por lo tanto, requieren

márgenes menores.

Los trabajos tipo 4 están relacionados con la parte editorial, producción de memorias e

impresión de revistas (no rotativas). Al igual que el tipo 2, presentan un rango de

rentabilidades similares.

7.4 Preguntas a Clientes

Para una confrontación con las percepciones de los competidores y del suscrito, se

realizaron entrevistas a clientes pidiéndoles que respondieran las siguientes preguntas:

Pregunta N°1 1) Nómbreme en orden de importancia 3 atributos que son valiosos para usted en

relación a un proveedor de gráfica (imprenta)

Pregunta N°2 2) ¿Qué atributos ve en mi empresa?

Pregunta N°3 3) ¿Qué condición o situación tendría que pasar para que aumentara el nivel de

compra con respecto a mi imprenta (Mayores descuentos, mejorar calidad,

otro)?.

En relación a estas respuestas se entrevistaron a diversos clientes (directos, indirectos

y clientes para servicio).

• Pafer.

• Corporación de Bienestar del Banco del Desarrollo.

• Neograph.

• CUT.

• Municipalidad de la Reina

• Open Pacific

• Fernando Pantoja

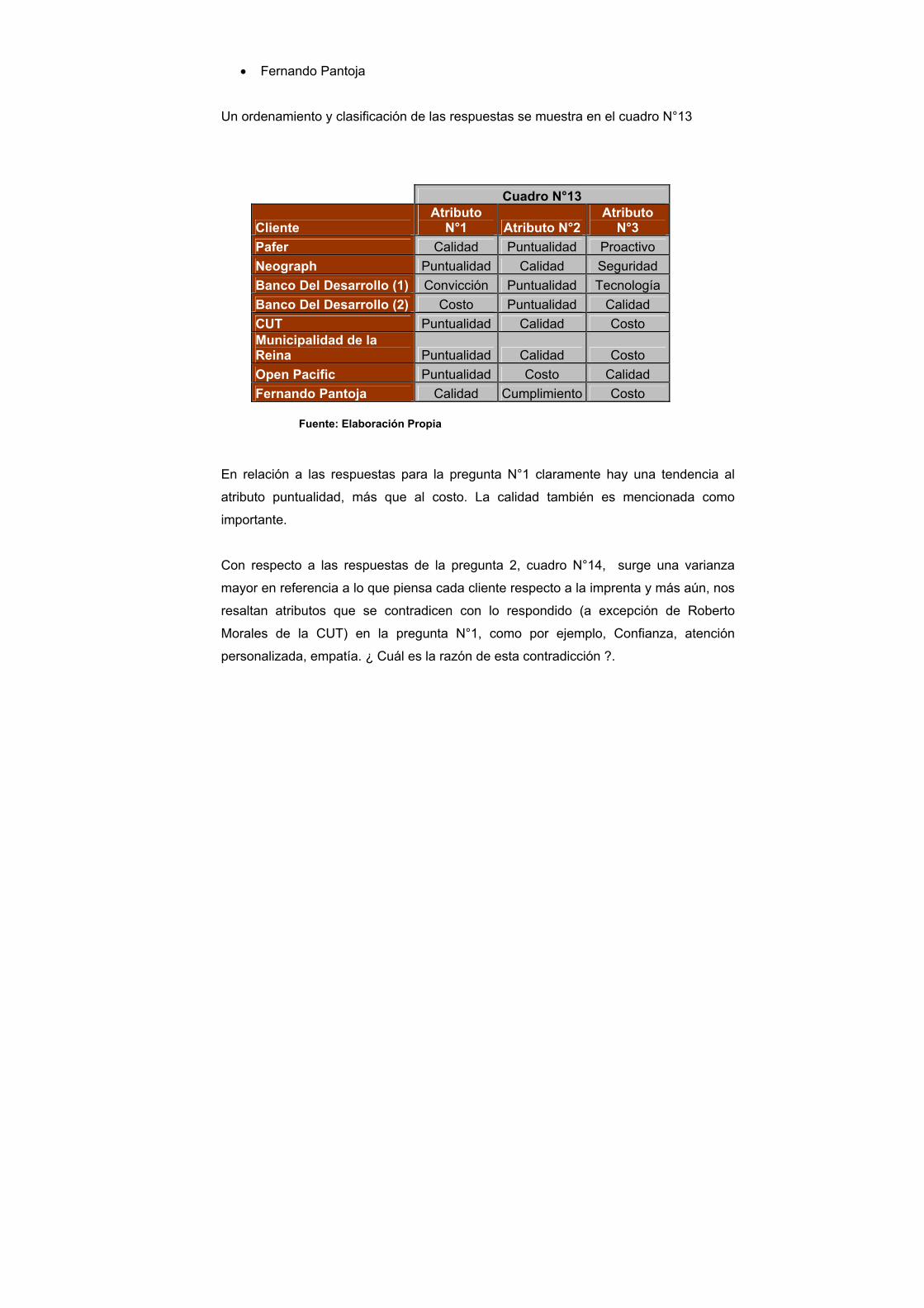

Un ordenamiento y clasificación de las respuestas se muestra en el cuadro N°13

Cuadro N°13

Cliente Atributo

N°1 Atributo N°2Atributo

N°3 Pafer Calidad Puntualidad Proactivo Neograph Puntualidad Calidad Seguridad Banco Del Desarrollo (1) Convicción Puntualidad Tecnología Banco Del Desarrollo (2) Costo Puntualidad Calidad CUT Puntualidad Calidad Costo Municipalidad de la Reina Puntualidad Calidad Costo Open Pacific Puntualidad Costo Calidad Fernando Pantoja Calidad Cumplimiento Costo

Fuente: Elaboración Propia

En relación a las respuestas para la pregunta N°1 claramente hay una tendencia al

atributo puntualidad, más que al costo. La calidad también es mencionada como

importante.

Con respecto a las respuestas de la pregunta 2, cuadro N°14, surge una varianza

mayor en referencia a lo que piensa cada cliente respecto a la imprenta y más aún, nos

resaltan atributos que se contradicen con lo respondido (a excepción de Roberto

Morales de la CUT) en la pregunta N°1, como por ejemplo, Confianza, atención

personalizada, empatía. ¿ Cuál es la razón de esta contradicción ?.

Cuadro N°14

Atributo N°1 Atributo

N°2 Atributo N°3 Pafer Confianza Calidad Proponer Alternativas Neograph Calidad Banco Del Desarrollo (1) Atención Personalizada Puntualidad Banco Del Desarrollo (2) Puntualidad Empatía Capacidad NegociadoraCUT Puntualidad Calidad Costo Municipalidad de la Reina Confianza Empatía Calidad Open Pacific Confianza Calidad Otros Fernando Pantoja Empatía Seguridad Costo

Fuente: Elaboración Propia

La pregunta N°3 tiene variadas respuestas. La más frecuente es que no se hacen más

órdenes de pedido porque no hay más que pedir y por lo tanto en un 90% los trabajos

producidos corresponden a lo demandado. En el caso de la CUT, en palabras de

Morales, lleva menos de un año trabajando en dicho organismo y por lo tanto no tiene

las suficientes atribuciones. En el caso del Banco del Desarrollo eventualmente la

mayoría de los trabajos se adjudican.

El caso de Pafer, su gerente nos señala textual:

“Nosotros podríamos aumentar los negocios con la imprenta. Es cosa de inventar

nuevos envases, o cambiar los existentes más a menudo, o crearle envases a

productos que no tienen un buen envase y que vienen de afuera, o hacer un envase

con marca y logo para clientes, etc. Lo que impide esto son los montos mínimos de

impresión, es decir, en un principio se tienen volúmenes bajos porque no se sabe

cuánto se va a vender de un producto recién desarrollado. Esto hace que se fabriquen

volúmenes bajos y por lo tanto caros de imprimir. Esto desincentiva al cliente a

arriesgarse con muchas impresiones..”

El caso de la Municipalidad de la Reina es más difícil en términos de que los trabajos

se licitan en Chile Compra. La municipalidad rota sus proveedores y trabajos y no se

percibe un acercamiento en términos de poder aumentar más trabajos o tener una

seguridad de compra.

El caso de los intermediarios, la causa principal para poder aumentar el volumen de

impresión pasa por aumentar el tamaño de los cuerpos impresores con tal de que bajen

los costos unitarios. La respuesta de Fernando Pantoja fue “.....aumentar formato para

hacer otros tipos de trabajos”

El caso de los trabajos para servicio, la empresa ha definido valores (de mercado)

Y que son “conocidos” por el rubro. En lo particular se atiende a la competencia por

dos factores:

• Es una manera de trabajo donde se necesita poco capital de trabajo y puede

aprovecharse la capacidad ociosa en un momento determinado.

• Desde el punto de vista estratégico si en alguna oportunidad las máquinas están

defectuosas, puedo recurrir a estas imprentas para superar dicho problema.

7.5 Conclusiones Análisis de Clientes

El segmento de clientes es fundamentalmente el de tipo directo. A pesar de eso se

atiende a otros tipos de clientes como lo son los denominados indirectos y a los que se

les entrega servicio. La mayor rentabilidad es la entregada por los clientes directos.

Se clasificó en cuatro grandes grupos de tipos de productos o servicios entregados.

Los tipos 2 y 4 son los que entregan la mayor rentabilidad.

Los atributos percibidos por los clientes con respecto a la imprenta son:

• Puntualidad

• Atención personalizada

Este análisis de cliente permitió definir la siguiente matriz operacional 2006.

Matriz Operacional

Tipo de Trabajos Tipos de Clientes Tipo 1 Tipo 2 Tipo 3 Tipo 4

El trabajo realizado ha permitido encontrar y extraer conocimientos que estaban

ocultos. A partir de aquí es interesante señalar como se gestionará este conocimiento

en el desafío inicial de sistematizar el proceso de la venta.

La empresa se encuentra en el segmento cuyas empresas sirven al mercado

publicitario con sistemas de impresión offset y se encontró tres tipos de clientes con

cuatro tipos de trabajos.

El estudio mostró que los clientes directos son los que entregan una mayor rentabilidad

en conjunto con dos tipos de trabajo (Tipo 2 y tipo 4). Se pretende en los próximos

meses buscar y encontrar los tan deseados clientes, y finalmente agregar valor tanto

para ellos como para la compañía.

Dado la madurez de la industria y las contingencias de la actividad, se cree que este

análisis es un poderoso elemento de motivación y alineamiento en los objetivos ya

planteados.

Por último, pero no menos importante, este estudio ha sido un medio para detenerse y

reflexionar con respecto a la marcha de la compañía. Las estrategias y su proceso de

formación son vitales para que la empresa pueda permanecer en el tiempo y ofrecer

una oferta diferenciadora basados en los atributos encontrados, que permita obtener

una ventaja competitiva.

11 BIBLIOGRAFÍA

http://www.sii.cl/contribuyentes (Referencia N°1) Asimpres (Asociación Gremial de Industriales Gráficos de Chile) (Referencia N°2) Ganar sin Competir (Referencia N°3) Patricio del Sol Aguilar Chilena de Ediciones S.A. 2004 Creating a successful Business Plan (Referencia N°4) Gumpert, David Capítulo 5 Gestión de Empresa con una visión estratégica (Referencia N°5) Arnoldo Hax, Nicolás Majluf Ediciones Dolmen