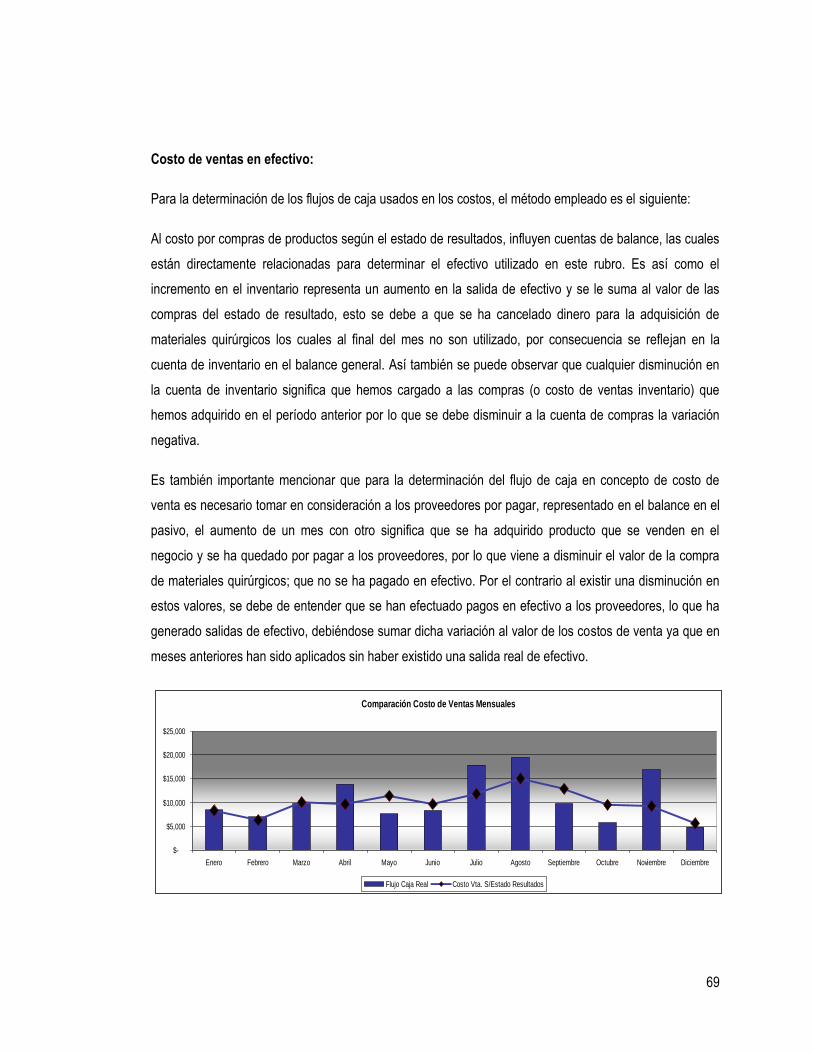

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS ESCUELA DE CONTADURÍA PÚBLICA “MODELO PRÁCTICO DE DUE DILIGENCE FINANCIERO Y CONTABLE, PARA DESPACHOS DE AUDITORÍA DEL DEPARTAMENTO DE SAN SALVADOR, QUE NO CUENTAN CON REPRESENTACIÓN INTERNACIONAL.” TRABAJO DE INVESTIGACIÓN PRESENTADO POR: Arévalo Montes, Ana Sabrina Lucrecia Cortez Nunfio, Alva Doris Guzmán Olmedo, Jorge Alberto PARA OPTAR AL GRADO DE LICENCIADO EN CONTADURÍA PÚBLICA Mayo de 2011 San Salvador, El Salvador, Centro América

Transcript

UNIVERSIDAD DE EL SALVADOR

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA DE CONTADURÍA PÚBLICA

“MODELO PRÁCTICO DE DUE DILIGENCE FINANCIERO Y CONTABLE, PARA DESPACHOS DE

AUDITORÍA DEL DEPARTAMENTO DE SAN SALVADOR, QUE NO CUENTAN CON

REPRESENTACIÓN INTERNACIONAL.”

TRABAJO DE INVESTIGACIÓN PRESENTADO POR:

Arévalo Montes, Ana Sabrina Lucrecia

Cortez Nunfio, Alva Doris

Guzmán Olmedo, Jorge Alberto

PARA OPTAR AL GRADO DE

LICENCIADO EN CONTADURÍA PÚBLICA

Mayo de 2011

San Salvador, El Salvador, Centro América

I

UNIVERSIDAD DE EL SALVADOR

AUTORIDADES UNIVERSITARIAS

Rector : Master Rufino Antonio Quezada Sánchez

Secretario : Licenciado Douglas Vladimir Alfaro Chávez

Decano de la Facultad de

Ciencias Económicas : Master Roger Armando Arias Alvarado

Secretario de la Facultad de

Ciencias Económicas : Máster José Ciriaco Gutiérrez Contreras

Director de la Escuela de

Contaduría Pública : Licenciado Juan Vicente Alvarado Rodríguez

Coordinador de Seminario : Licenciado Roberto Carlos Jovel Jovel

Asesor Director : Licenciado José Javier Miranda

Jurado Examinador : Licenciado Héctor Rivas Núñez

Licenciado José Javier Miranda

Mayo de 2011

San Salvador, El Salvador, Centro América

II

AGRADECIMIENTOS

A Dios todopoderoso, por regalarnos la vida, sabiduría, fe y paciencia de creer que con esfuerzo y

sacrificio todo es posible, por ser la luz que nos ha guiado hacia el logro de nuestra meta.

A nuestros padres, que con duro sacrificio y esfuerzo nos han forjado, a quienes debemos todo lo que

tenemos y somos, brindándonos su apoyo en los momentos más difíciles, transmitiéndonos alientos de

confianza y seguridad para afrontar los retos que la vida tiene preparados para cada uno.

A nuestros hijos por ser el motor que nos impulsan a crecer, como profesionales y así poderles brindar un

mejor futuro.

A nuestros amigos, compañeros y conocidos que en su momento nos ayudaron y apoyaron al desarrollo

de nuestro trabajo.

A nuestros asesores por darnos la guía y herramientas necesarias, para realizar nuestra investigación,

transmitiéndonos sus conocimientos y fundamentos para nuestra formación como profesionales.

LOS AUTORES

III

ÍNDICE

RESUMEN EJECUTIVO V

INTRODUCCIÓN VI

CAPITULO I 1

1. SUSTENTACION TEÓRICA, TÉCNICA Y LEGAL 1

1.1 MARCO CONCEPTUAL 1

1.2 Antecedentes deL DUE DILIGENCE 2

1.2.1 A nivel internacional 2

1.2.2 A nivel nacional 3

1.3 NORMATIVA LEGAL Y TÉCNICA 4

1.3.1 Base legal 4

1.3.2 Base técnica 5

1.4 GENERALIDADES DEL DUE DILIGENCE 6

1.4.1 Alcance del Due Diligence 6

1.4.2 Áreas del Due Diligence 7

1.4.2.1 Due Diligence estratégico 7

1.4.2.2 Due Diligence operativo 7

1.4.2.3 Due Diligence financiero 8

1.4.2.4 Due Diligence contable 8

1.4.2.5 Due Diligence legal 9

1.4.2.6 Due Diligence fiscal 9

1.4.3 Importancia del Due Diligence 10

1.4.4 Comparación de Due Diligence con auditoría 10

1.5 PROCESO DEL DUE DILIGENCE 11

1.5.1 Planeación 12

1.5.1.1 Memorándum de planeación 12

1.5.1.2 Objetivos 13

1.5.1.3 Alcance 13

1.5.1.4 Enfoque de due diligence 14

1.5.1.5 Áreas críticas 14

1.5.3 Fase de confirmación de datos 15

1.5.4 Emisión de informes 15

CAPITULO II 16

2 CASO PRÁCTICO DE DUE DILIGENCE FINANCIERO y CONTABLE 16

2.1 PLANTEAMIENTO DE CASO PRÁCTICO 16

2.2.1 Normas Internacionales para Servicios Relacionados 18

IV

2.2.2 Normas Internacionales de Auditoría 18

2.3 DESARROLLO DE CASO PRÁCTICO DE DUE DILIGENCE FINANCIERO/CONTABLE 20

2.3.1 Planeación del due diligence financiero/contable 20

2.3.1.1 Memorándum de planeación 20

2.3.1.1.1 Objetivos del due diligence financiero y contable 21

2.3.1.1.2 Conocimiento del cliente 21

2.3.1.1.3 Administración y la estructura organizativa 23

2.3.1.1.4 Determinación del alcance 25

2.3.1.1.5 Evaluación del control interno 26

2.3.1.1.6 Principales políticas de aspecto financiero 26

2.3.1.1.7 Enfoque del due diligence financiero y contable 28

2.3.1.1.8 Carta compromiso del due diligence financiero y contable 28

2.3.1.1.9 Personal asignado 28

2.3.1.1.10 Cronograma 29

2.3.1.1.11 Cuestionarios de evaluación de control interno 29

2.3.2 Desarrollo de due diligence financiero/contable 30

2.3.2.1 Carta compromiso de due diligence financiero y contable 30

2.3.2.2 Confirmación de litigios o procesos judiciales 31

2.3.2.3. Respuesta a carta de abogados 33

2.3.2.4 Estados financieros 34

2.3.2.4.2 Estado de Resultado del 1 de enero al 31 de diciembre de 2009 35

2.3.2.5 Desarrollo de cuestionarios de control interno 36

2.3.2.6 Desarrollo de programas de evaluación de due diligence financiero y contable 42

2.3.2.6.1 Desarrollo de programa de caja y bancos 42

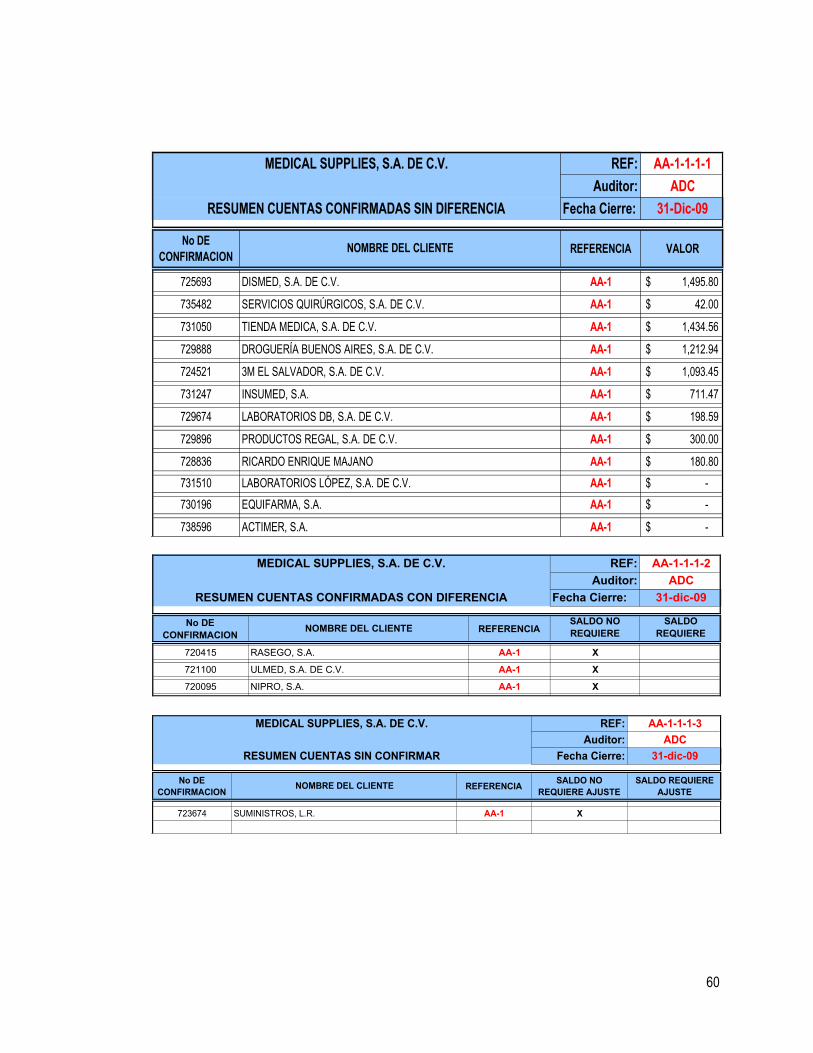

2.3.2.6.2 Desarrollo de programa de cuentas por cobrar 46

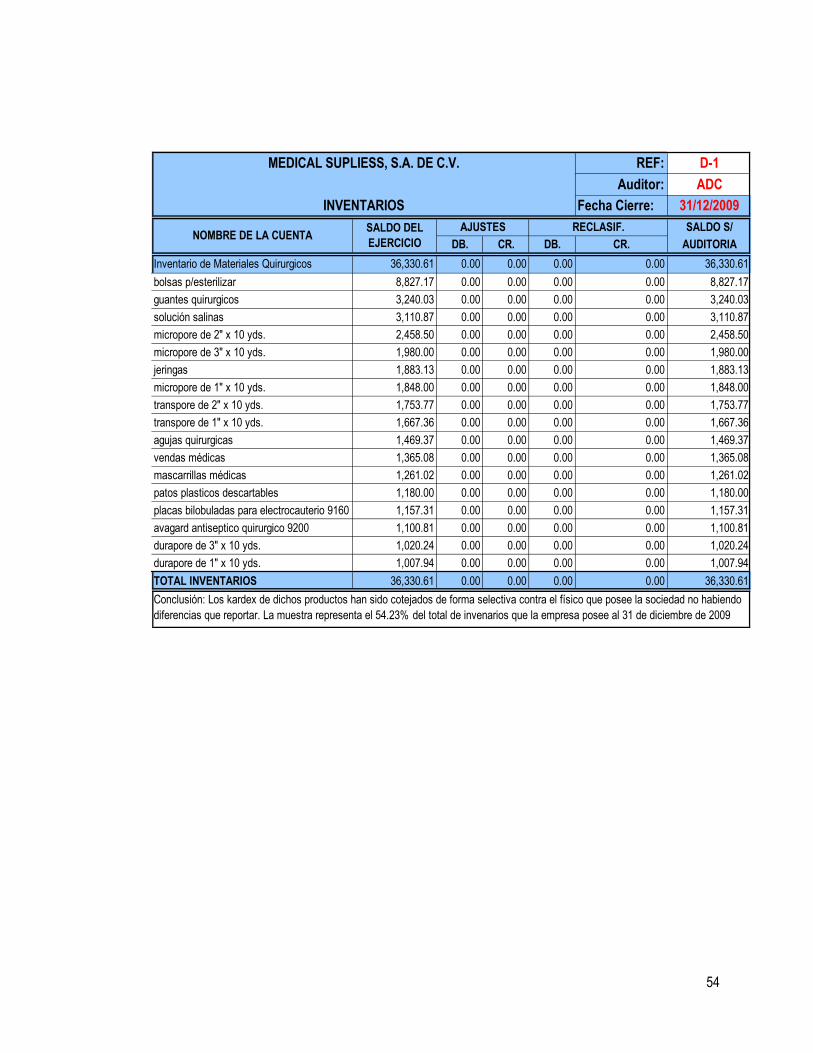

2.3.2.6.3 Desarrollo de programa de Inventarios 51

2.3.2.6.4 Desarrollo de programa de Cuentas por Pagar 56

2.3.2.6.5 Desarrollo de programa de análisis financiero 62

2.3.2.6.5.1 Análisis de estados financieros utilizando razones financieras 64

2.3.2.7 Informe sobre desarrollo de due diligence financiero y contable 72

BIBLIOGRAFIA 82

ANEXO 1 – METODOLOGIA DE LA INVESTIGACIÓN

ANEXO 2 – RESULTADOS DE ENCUESTAS

ANEXO 3 – DIAGNÓSTICO

ANEXO 4 – CONCLUSIONES

V

RESUMEN EJECUTIVO

El desarrollo de un trabajo de due diligence, permite al comprador conocer que es lo que adquiere,

pudiendo detectarse con antelación algunos riesgos financieros, contables y en definitiva valorar de

manera comprobada, si la operación de compra es adecuada.

En El Salvador, este tipo de trabajo es realizado mayormente, por firmas de Auditoría que cuentan con

representación internacional, de allí la importancia de esta investigación, ya que el objetivo es presentar

un modelo práctico de due diligence financiero y contable, para despachos de Auditoría del Departamento

de San Salvador, que no cuentan con representación internacional, así como el marco técnico sujeto a

esta clase de trabajo especial.

La información de la población en estudio fue proporcionada por el Consejo de Vigilancia de la Profesión

de Contaduría Pública y Auditoría, a través del listado de profesionales inscritos al 2009, de los cuales se

seleccionó una muestra de las firmas localizadas en el área de San Salvador.

El problema relacionado con la falta de un modelo práctico, será investigado mediante el enfoque

hipotético deductivo, el cual concibe la posibilidad de estudiar a partir de los datos numéricos los cuales

sirven para obtener resultados estadísticos, por medio de la recolección de datos a través de

cuestionarios, tabulación y análisis de ellos.

La información recopilada mostró que los encuestados que ostentan el cargo de encargados en las firmas

de Auditoría, no conocen sobre due diligence, lo cual indica que el profesional de Contaduría Pública no

se está capacitando adecuadamente en áreas de su competencia, cerrándose a la opción de ejecutar este

tipo de trabajos fundamentales en las operaciones de adquisiciones y fusiones, las cuales en el país ya se

están realizando.

Ante la complejidad y conocimiento de este tipo de Auditoría, el 100% de la muestra manifestó que es

necesario contar con un modelo práctico que incluya planeación, ejecución e informe y por consiguiente

que le permita agregar valor a sus servicios.

VI

INTRODUCCIÓN

El presente documento se inicia con la sustentación teórica, técnica y legal, en la que se recopila

información general para diseñar un marco conceptual apropiado, comprender la parte teórica sobre el

tema, en este apartado se han compilado aquellos términos de mayor uso en este trabajo.

Se establece una breve reseña histórica sobre el due diligence, enmarcando el origen, evolución y

crecimiento a nivel internacional; en relación a lo nacional, se describen ejemplos de adquisiciones y

fusiones llevadas a cabo en los últimos 10 años.

Se detallan las leyes que rigen este tipo de trabajos, así como un marco de referencia con normativa

básica en el área contable y de Auditoría

Luego se aborda las generalidades del due diligence, detallando las áreas en que se divide, la importancia

que tiene este trabajo para el inversionista, el alcance que debe considerarse para realizarlo.

Se ha elaborado un apartado dedicado al proceso de due diligence, detallándose por medio de las fases

las cuales son: preliminar, de investigación, confirmación de datos y la emisión de informe.

En la segunda parte de este trabajo, se presenta el desarrollo de un caso práctico, en el cual se aplicará el

proceso de due diligence financiero y contable. Se ha empleado un caso práctico con valores hipotéticos

de una pequeña empresa comercial; para dar mayor entendimiento al lector.

1

CAPÌTULO I

1. SUSTENTACION TEÓRICA, TÉCNICA Y LEGAL

1.1 MARCO CONCEPTUAL

Las adquisiciones y fusiones son estrategias utilizadas desde hace años, por los inversionistas para

alcanzar sus objetivos, viéndose reflejado en los informes de Mergestat; para inversiones compuestas por

un comprador en Estados Unidos y un objetivo fuera de ese país; que indican que entre 1992 y 2000, este

tipo de procesos se incrementaron 247%, llegando a reportar 136.75 mil millones de dólares en dichas

operaciones.

En este marco, aparece el trabajo denominado “Debida Diligencia”; término en español de la “Due

Diligence”; cuyo fin principal es proporcionar información veraz, clara y detallada que sirva de base

confiable para tomar decisiones y que se puede definir como un proceso de análisis de las actividades

financieras y operativas de cierta entidad, con el objetivo de asistir a la empresa compradora en la

evaluación de los riesgos y debilidades que presenta la empresa objetivo1.

El enfoque para el desarrollo de la “due Diligence”, encontrado con mayor frecuencia en libros, revistas y

editoriales es referido al punto de vista del inversionista, en un contexto de adquisición o fusión de una

empresa objetivo, sin embargo, este tipo de trabajos puede ser requerido por la misma empresa objetivo

para evidenciar sus propuestas de negociación ante el inversionista; por los accionistas de una compañía,

para comprobar el funcionamiento de la misma; entre otros enfoques.

1 Due Diligence Financiera, Autor: Iván Darío Restrepo Londoño, Editorial El Cuaderno – Escuela de Ciencias Estratégicas Vol. 2, 2008

2

1.2 ANTECEDENTES DEL DUE DILIGENCE

1.2.1 A Nivel Internacional

El uso del término due diligence se inició en Estados Unidos, en 1933, con la aprobación de la ley federal

“Acto Federal por las Seguridades”; como consecuencia del desplome de la bolsa de valores en 1929,

conocida como la “Gran Depresión Económica de EE.UU.” Los objetivos que perseguía la ley eran, en

primer lugar, requerir que los inversionistas recibieran la información significativa o material, de parte de

los emisores de títulos valores, para tomar una decisión de compra fundamentada; en segundo lugar,

prohibir el engaño, las malas representaciones y fraudes en la venta de títulos valores al público.

De acuerdo con un análisis de Mercer Management, publicado en el Business Week en 1995 y que hacía

eco de los resultados de muchos estudios; al examinar 150 operaciones de fusiones y adquisiciones con

valor de más de 500 millones de dólares durante el período de enero de 1990 a julio de 1995, encontró

que sólo 17 por ciento de éstas, generaron retornos sustanciales para los accionistas de las partes

inversionistas y 30 por ciento provocaron incluso una erosión importante en dichos retornos. Los

resultados de las operaciones transfronterizas han sido particularmente desalentadores. 2

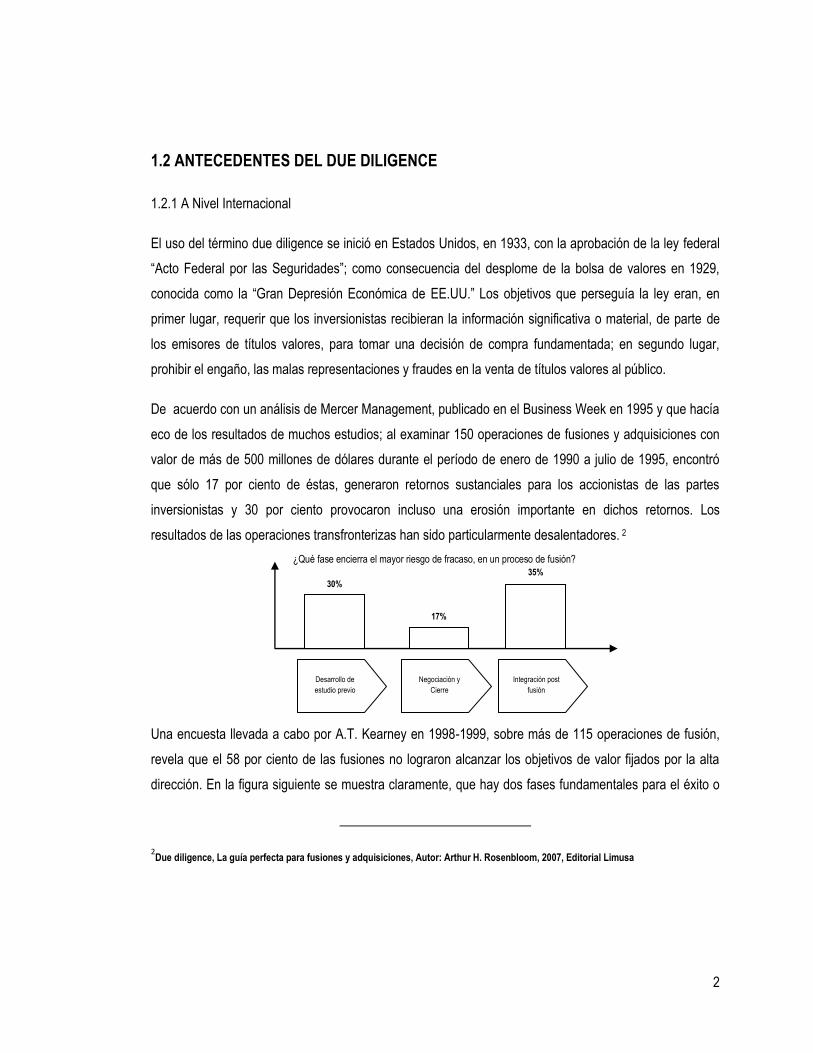

Una encuesta llevada a cabo por A.T. Kearney en 1998-1999, sobre más de 115 operaciones de fusión,

revela que el 58 por ciento de las fusiones no lograron alcanzar los objetivos de valor fijados por la alta

dirección. En la figura siguiente se muestra claramente, que hay dos fases fundamentales para el éxito o

2Due diligence, La guía perfecta para fusiones y adquisiciones, Autor: Arthur H. Rosenbloom, 2007, Editorial Limusa

¿Qué fase encierra el mayor riesgo de fracaso, en un proceso de fusión?

30%

17%

35%

Desarrollo de

estudio previo

Negociación y

Cierre

Integración post

fusión

3

el fracaso de una fusión según los encuestados. El 30 por ciento de los encuestado destacaron la

importancia de la fase pre-fusión, donde se establece la situación actual y se efectúan los preparativos

para poner en marcha el acuerdo.3

1.2.2 A nivel nacional

En El Salvador las adquisiciones y fusiones de empresas se han presentado en diferentes sectores, y si

bien es cierto que en el país no se cuenta con una institución que lleve estadísticas sobre estas

operaciones de inversión y aunado a confidencialidad que acompaña estas negociaciones y trabajos de

revisión, se han dado a conocer algunas adquisiciones y fusiones de relevancia en los diferentes sectores

de la economía. De los cuales se presentan a continuación algunos casos, ocurridos en los últimos diez

años4:

CESSA pasa a manos de HOLCIM a finales de diciembre de 2004, adquiriendo más del 50% de las

acciones.

GRUP Q, adquiere la mayoría de las acciones de Grupo GEVESA en diciembre del 2005,

convirtiéndose en el accionista mayoritario y distribuidor de 16 diferentes marcas de vehículos.

SAB-MILLER adquiere la mayoría del paquete accionario de Industrias La Constancia, en el año

2001, es muy importante mencionar que se da el intercambio de acciones entre el Grupo AGRISAL y

la cervecera multinacional South African Breweries, ellos dos forman el “holding-BevCo”; Integrado

por las empresas La Constancia. En noviembre del 2005 los anglo sudafricanos de SABMiller

adquieren la totalidad de las acciones en posesión de BevCo, al comprar el 41.8% de acciones que

les faltaban.

3 Después de la fusión, Autores: Max M. Habeck, Frits Coger y Michael Träm, Editorial: Deusto S.A.

4 Tesis “Planeación de una auditoria de compra de una empresa (due diligence) que garantice y asegure la inversión”, 2009, autores

Enrique Ernesto Rosales, René Vladimir Alfaro, Walter Denis MENA, Universidad de El Salvador.

4

HSBC compra BANISTMO, en julio del 2007, la financiera londinense HSBC adquirió el 97.04% de las

acciones del Banco Salvadoreño, y el 95.29% del conglomerado Inversiones Financieras Bancosal

HANES BRANDS invierte en INDUSTRIAS DURAFLEX, a principios del 2005, se llevó a cabo una

alianza estratégica con Hanes Brands Inc. en la que la empresa americana inyectó capital a la

empresa salvadoreña; en Agosto 2007 realiza la compra del 100% de Duraflex, S.A. de C.V.

1.3 NORMATIVA LEGAL Y TÉCNICA

1.3.1 Base legal

En la legislación salvadoreña no se cuenta con un marco legal que regule el desarrollo de la due diligence,

sin embargo, la profesión de Contaduría Pública y Auditoría independiente de estados financieros, se

encuentra regulada por la Ley del Ejercicio de la Profesión de Contaduría Pública., cabe mencionar que

los objetivos de la ley es regular el ejercicio de la Contaduría Pública, la función de la Auditoria y los

derechos y obligaciones de las persona naturales y jurídicas que la ejerzan.

El Consejo de Vigilancia de la Profesión de Contaduría Pública y Auditoria, es el ente responsable de

ejercer la vigilancia del ejercicio de la profesión, basándose en los artículos 443 y 444 del Código de

Comercio.

El profesional en auditoria al desarrollar la due diligence, debe utilizar un marco regulatorio previamente

seleccionado, dependiendo del la naturaleza de la empresa, para evaluar incumplimientos fiscales, a

continuación se muestran las leyes que agrupan las obligaciones, desde un punto de vista general, puede

darse el caso que alguna empresa requiera de otras leyes específicas y que aplican solamente por su

naturaleza:

Código Tributario

Código de Comercio

Código de Trabajo

Ley de Impuesto a la Transferencia de Bienes Muebles y Prestación de Servicios

Ley del Impuesto Sobre la Renta.

5

Ley del Registro de Comercio

Antes de iniciar la verificación de aspectos de cumplimiento legal, es oportuno que el profesional en

auditoria, se cerciore que los registros contables y estados financieros proporcionados, contengan la

totalidad de las operaciones de la empresa objetivo.

1.3.2 Base técnica

Al momento de desarrollar un due diligence financiero y contable, los objetivos dependerán de las

necesidades de información, que plantee el inversionista o requirente de la evaluación. Es responsabilidad

del profesional en Auditoría que los procedimientos, pruebas y análisis que se realicen cuenten con la

suficiente sustentación técnica. En consecuencia se presenta un marco de referencia que incluye la

normativa que el profesional en auditoria y contabilidad pueden considerar al momento de desarrollar un

due diligence financiero y contable:

Normas Internacionales para Servicios Relacionados (NISA 4400 y NISA 4410)

El profesional en auditoria a cargo del desarrollo del due diligence encontrará apoyo técnico, en referidas

normas debido a su contenido de principios básicos y procedimientos esenciales, junto con los

lineamientos relacionados en forma de material explicativo, incluyendo apéndices; los cuales deben

entenderse y aplicarse en el contexto del material explicativo y de otro tipo que brinda guías para su

aplicación.5

En el capítulo II de este documento, se realiza un estudio detallado de las secciones que tienen relación

con el desarrollo del due diligence financiero y contable.

5 Prefacio a Normas Internacionales de Control de Calidad, Auditoria, Revisión, Otros Trabajos para Atestiguar y Servicios

Relacionados; Párrafo 12

6

Normas Internacionales de Auditoría (NIA´s)

El due diligence es el análisis de un negocio con el propósito de identificar factores que confirmen o

descarten la existencia de una inversión redituable para el inversionista. En ciertas etapas del due

diligence, se aplicarán las Normas Internacionales de Auditoria, debido a que están elaboradas en el

contexto de una Auditoría de estados financieros realizada por un auditor independiente. Se adaptarán a

las circunstancias en la medida que se evalúe información financiera histórica.

El profesional en auditoría, a cargo del due diligence financiero y contable, debe considerar las exigencias

del inversionista, para realizar el trabajo en base a la normativa que este último requiera, debido a que la

adquisición se realizará para alcanzar los objetivos de presentación y revelación de información financiera

dictados por el comprador.

1.4 GENERALIDADES DEL DUE DILIGENCE

1.4.1 Alcance del Due Diligence

El alcance del due diligence es exclusivo a cada trabajo, debido a que se basa en las necesidades

específicas de información que tenga el comprador sobre la compañía objetivo y éste puede ser limitado o

amplio.

El trabajo de alcance limitado es cuando el comprador solicita únicamente que se efectué una recopilación

delimitada de información, por ejemplo, de los papeles de trabajo de los auditores de la compañía a

adquirir, comprobación de ciertos rubros de los estados financieros, confirmaciones de saldos con

terceros, entre otros.

En un trabajo de alcance amplio, el comprador requiere un mayor énfasis en la recopilación de

información o un análisis más extenso de los datos o una combinación de ambos, permitiendo incluir

procedimientos diseñados para poder dar recomendaciones.

7

1.4.2 Áreas del due diligence.6

1.4.2.1 Due diligence estratégico:

El fin último de una fusión, adquisición, asociación en participación u otro tipo de negociación es la

creación de valor, las operaciones que generalmente tienen éxito son las que comparten un elemento

común: las negociaciones coinciden en gran medida con el objetivo estratégico del comprador.

El due diligence da inicio con la planeación estratégica o corporativa de una empresa. Es por eso que se

debe comprenderse bien dicho proceso, para poder realizar esta fase las empresas ven esta planeación

en dos niveles: desde la óptica corporativa y desde la unidad de negocios; la primera busca estar en la

cartera de negocios adecuada y la segunda busca el hacer que un negocio en particular llegue a ser el

mejor dentro de su industria.

1.4.2.2 Due diligence operativo:

Esta fase comienza con una medida de precaución, aunque actualmente ya es una parte normal de la

negociación; los miembros claves del equipo de negociación no siempre están preparados para abordar

aspectos menos tangibles pero no menos críticos como procesos, flujos de trabajo y control de calidad.

Las áreas del due diligence que deben interactuar con él son: recursos humanos, finanzas, contabilidad,

tecnología de información, legal, en cuanto a la relación con el estratégico se debe incluir necesidades de

la fuerza de trabajo, supuestos y prácticas de contratación, reclutamiento y capacidad del personal,

cuestiones ambientales y otras responsabilidades potenciales que se deriven de las operaciones de la

compañía. Otros problemas a nivel general, como cambios en los métodos de distribución, en la demanda

o vulnerabilidades, como exposición al abastecimiento de la energía eléctrica, mano de obra o materias

primas, sistemas de información, seguros y de la propiedad intelectual, las bases de la contabilidad de

costos para definir la utilidad operativa, necesidades proyectadas de gastos de capital.

6Due diligence, La guía perfecta para fusiones y adquisiciones

Autor: Arthur H. Rosenbloom, 2007, Editorial Limusa

8

1.4.2.3 Due diligence financiero:

Implica considerar los resultados de operación históricos, actuales y proyectados de la empresa objetivo,

tal como se encuentran revelados en sus estados financieros, declaraciones de impuestos, bitácoras y

otros documentos históricos, actuales y proyectados.

El due diligence financiero abarca la revisión de las cuentas que conforman el estado de resultados,

balance general, flujo de efectivo, de acuerdo al alcance establecido por el interesado, así como también

la revisión del financiamiento y estructura del capital de la empresa objetivo.

Además el due diligence financiero implica revisar la calidad de las relaciones de la compañía con sus

acreedores y la formación de una opinión final con respecto a la confiablidad y credibilidad de sus estados

financieros.7

1.4.2.4 Due diligence contable:

Está dirigido a determinar la veracidad e integridad de la información contable de la compañía objetivo.

Los procedimientos del due diligence contable deben incluir pruebas para determinar la racionalidad de los

criterios y estimaciones contables presentadas por la administración de la compañía objetivo. Por lo tanto,

es posible que el equipo de due diligence del inversionista tenga que emprender sus propios esfuerzos. Al

llevar a cabo el due diligence contable, los procedimientos deben concentrarse en los controles internos

establecidos para los sistemas contables y de información de la compañía objetivo, la exactitud de la

información procesada, la correcta aplicación de los principios contables, la generación de estimaciones y

provisiones, y otros factores similares.

7 Due diligence, La guía perfecta para fusiones y adquisiciones

Autor: Arthur H. Rosenbloom, 2007, Editorial Limusa

9

1.4.2.5 Due diligence legal:

Ya sea que se trate de una operación interna o internacional, el due diligence debe cubrir ciertas

cuestiones legales fundamentales. Dentro de las cuestiones básicas se encuentra saber si los valores de

deuda y acciones, que se identifican en los certificados de designación de la empresa objetivo, han sido

emitidos válidamente y si la empresa objetivo tiene buenas referencias en los lugares en los que conduce

sus negocios.

Un due diligence legal requiere especial atención con respecto a los litigios actuales o amenazas de ellos.

Estos litigios pueden ser asociados a deuda o tenedores de acciones privadas, clientes o proveedores, o

deberse a incumplimientos de contratos, responsabilidad por productos o reclamaciones de

incumplimientos de garantías de productos, por lo que debe investigarse cuidadosamente el riesgo de

responsabilidad civil por daños y perjuicios de todos ellos.8

1.4.2.6 Due diligence fiscal:

Es un proceso que permite investigar si existen deudas tributarias, así como algún tipo de elusión o

evasión en los años anteriores que pueden perjudicar a los nuevos accionistas tanto financiera como

legalmente.

Muchos inversionistas consideran que el due diligence fiscal se enfoca únicamente en el cumplimiento

previo de obligaciones fiscales de la compañía objetivo. La verdad es que el due diligence fiscal necesita

empezar en el momento en que el inversionista decide considerar la adquisición de la compañía objetivo.

8 Due diligence, La guía perfecta para fusiones y adquisiciones

Autor: Arthur H. Rosenbloom, 2007, Editorial Limusa

10

1.4.3 Importancia del due diligence

La importancia radica en asistir a los inversionistas potenciales; puesto que el contador público se

convierte en un consultor importante de los inversionistas para la determinación de los riesgos más

significativos en este tipo de transacciones. A la vez confirma las expectativas del interesado con

mediciones objetivas y comprobadas, para lo cual se cuenta con un equipo multidisciplinario que da mayor

relevancia a la información proporcionada por el proceso de due diligence.

1.4.4 Comparación entre due diligence con Auditoría

Para formar la idea de lo que es un due diligence, realizaremos una comparación con algunos elementos

fundamentales de la Auditoría, lo cual se presenta a continuación:

DUE DILIGENCE AUDITORÍA

ENFOQUE PASADO/PRESENTE/FUTURO PASADO

ALCANCE DEFINIDO POR EL CLIENTE DEFINIDO POR LA REGULACIÓN

Se puede concluir entonces que la due diligence es el análisis de un negocio, no una Auditoría.

Enfoque: Para la Auditoría es dar una opinión basada en resultados de un periodo pasado, en cambio, el

enfoque de la due diligence depende del propósito para el que el reporte ha sido preparado. En la mayoría

de los casos el énfasis principal toma lugar en operaciones del pasado. No obstante, de ser importante, se

deben considerar actuaciones del pasado para evaluar futuras y presentes proyecciones.

Alcance: Sin duda alguna, el alcance de una auditoría está prescrito por requisitos profesionales. En el

due diligence no hay una dirección oficial que estipule lo que se debe de cubrir. El cliente debe determinar

qué áreas se deben abarcar.

11

Acceso: La entidad debe dar total acceso al equipo profesional que la realiza la auditoría. En el due

diligence, por razones de confidencialidad el acceso es restrictivo.

Verificación: Una auditoría implica pruebas y verificación de la información contra la evidencia necesaria.

En el due diligence no se intenta verificar toda la información del reporte, solamente los procedimientos

convenidos.

Opinión: Para la auditoría existe un formato regulado para la opinión. Es escaso ver que el informe de la

opinión de una auditoría sea de más de una página, mientras que en el del due diligence es más largo, se

explica lo que se ha hecho, quien ha proporcionado la información y como se ha llegado a los resultado.

1.5 PROCESO DEL DUE DILIGENCE

Para comprender el proceso del due diligence debemos ubicar las etapas que conlleva una adquisión, las

cuales dependen particularmente del inversor o la empresa objetivo, sin embargo a continuación se

presentan en orden cronológico:

Mes 1 Mes 4 Mes 7

Identificar al asesorVisitas de compradores.

potenciales“Due Diligence”

Desarrollar estrategia De

venta

Recepción de ofertas no-

vinculantes

Mes 2 Mes 5 Mes 8

Preparación del “Cuaderno

de venta”Negociaciones

Redacción y negociación

de contratos

Identificación. De

compradores potencialesOfertas finales

Valoración Selección del comprador

Mes 3 Mes 6 Mes 9

Enviar perfil ciegoRedactar acuerdo de

intencionesCierre de a operación

Enviar “Acuerdo de

confidencialidad”“Due Diligence”

12

Un proceso de due diligence puede llevarse a cabo en forma exitosa, pero necesita ser planteado

cuidadosamente. Dicha planeación debe concebir el tener un conocimiento adecuado del negocio a efecto

de contar con los elementos de juicio (indagación, observación, análisis e interpretación) necesarios para

tomar la decisión final.

Los trabajos pueden llevarse a cabo en fases. La determinación de la ampliación del alcance del trabajo

depende de los resultados del trabajo de alcance limitado y de la decisión que tome el comprador con

respecto a proseguir con la transacción.

El proceso de due diligence se puede plasmar en las fases siguientes:

1. Fase preliminar

1.1. Planeación del due diligence

2. Fase de investigación

2.1. Revisión de información

3. Fase de confirmación de datos

4. Fase de emisión de informe

1.5.1 Fase preliminar - Planeación

El auditor deberá planear su trabajo de modo que el due diligence sea desarrollado de una manera

efectiva, lo cual significa desarrollar una estrategia general y un enfoque detallado de acuerdo a la

naturaleza, oportunidad y alcance esperados de la revisión. El auditor planea desarrollar el due diligence

de forma eficiente y oportuna.

1.5.1.1 Memorándum de planeación

Un documento importante en esta área es el memorándum de planeación el cual incluye la naturaleza,

13

oportunidad y alcance de los procedimientos de Auditoría a realizar por los miembros de equipo de

trabajo. Planear estos procedimientos de auditoría tiene lugar durante el curso de Auditoría al

desarrollarse el plan de Auditoría para el trabajo.9

La planeación del due diligence ofrece entre otros, los siguientes beneficios:

Facilita la organización y precisión respecto a los objetivos del due diligence.

Se concentra en la evaluación de lo importante, especialmente con relación a los riesgos existentes

identificación o posibles que requieren especial atención.

Establece el alcance y las fuentes existentes, para obtener la satisfacción que se requiere.

Establece un plan, que coordina las tareas a realizar por los diversos miembros del equipo de trabajo.

Permite la racionalización de los recursos técnicos y humanos.

Proporciona una visión global del control interno y consecuentemente la evaluación más coherente.

1.5.1.2 Objetivos

Los objetivos se fijan a escala estratégica, estableciendo con ellos una base para los objetivos operativos,

de información y de cumplimiento. Cada entidad se enfrenta a una gama de riesgos procedentes de

fuentes externas e internas y una condición previa para la identificación eficaz de eventos, la evaluación

de sus riesgos y la respuesta a ellos es fijar los objetivos, que tienen que estar alineados con el riesgo

aceptado por la entidad, que orienta a su vez los niveles de tolerancia al riesgo de la misma.

1.5.1.3 Alcance

Estos deberán ser considerados por la firma, lo cual dependerá del enfoque del due diligence y basados

en los requerimientos del cliente, en relación a la empresa objeto de compra.

9 NIA 300 párrafo 12, Versión 2009 Emitida por IFAC

14

1.5.1.4 Enfoque de due diligence

Depende del objetivo del trabajo. El énfasis principal toma lugar en operaciones del pasado. No obstante,

de ser importante, se deben considerar actuaciones del pasado para evaluar futuras y presentes

proyecciones.

1.5.1.5 Áreas críticas

Es el área que presenta deficiencias de control interno, contable, financiero u operacional, que pueden

ocurrir y afectar de manera adversa la capacidad de una entidad para iniciar, registrar, procesar y reportar

datos financieros consistentes con las aseveraciones de la administración en los estados financieros.

El due diligence debe lograr un análisis más amplio del negocio, adquiriendo un conocimiento a fondo del

macro entorno y el ambiente donde opera la entidad, con el propósito principal de obtener una seguridad

razonable de que han sido identificados todos los riesgos potenciales.

1.5.2 Fase de investigación - Revisión de la información

El due diligence se basa en la presunción que la sociedad objetivo se encuentra en un proceso de cierre y

liquidación, por consiguiente, mediante el procedimiento se valúan los activos y pasivos a sus valores

razonables con el objeto de establecer un valor de referencia a una fecha dada, que sirvan de base para

una negociación. Claro está que en la determinación del precio final se tomaran en consideración otros

elementos como: la antigüedad de la sociedad, participación del mercado, ubicación y el potencial para

generar utilidades.

Es bueno resaltar que un enfoque de due diligence difiere sustancialmente de un enfoque de negocio en

marcha. Este último está basado en la presunción de que la sociedad está en capacidad para operar de

forma indefinida, es decir, sus activos y pasivos se realizaran en el transcurso del tiempo.

Por consiguiente, la valuación de activos y pasivos se determinan de una forma más conservadora,

teniendo en cuenta que dichos valores son razonables sobre una base de continuidad a diferencia de

estar en una presunta fecha de terminación. Aún cuando es una práctica común, que el comprador

15

potencial lleve a cabo un due diligence a la sociedad objetivo, esta última puede hacer su propio due

diligence como una forma de conocer con antelación aquellas situaciones que pudieran afectar la

transacción. Por lo tanto, un trabajo de due diligence puede ser realizado por el comprador potencial como

por la sociedad objetivo.

1.5.3 Fase de confirmación de datos

A medida que se va obteniendo información sobre los distintos aspectos de la sociedad, se debe ir

analizando su trascendencia jurídica. Lo habitual es que vayan surgiendo dudas que requieran las

oportunas explicaciones del vendedor. Para tal fin es apropiado establecer un calendario de reuniones

para concentrar las solicitudes de aclaraciones.

Antes de acometer la última fase, suele tener lugar una nueva reunión de los distintos asesores del

comprador y el vendedor para poner en común el resultado provisional de su trabajo, cruzar información y

eliminación incertidumbres.

1.5.4 Emisión de informes

Los procedimientos y formatos de emisión de informes son flexibles y variables de manera significativa de

un trabajo a otro.

Un due diligence no es igual a otro, y para el profesional cada operación plantea nuevos problemas.10 Es

por ello que la estructuración del informe dependerá en gran medida de los resultados obtenidos en las

pruebas y análisis.

Es frecuente que el informe se divida en las siguientes partes: información general sobre el objeto, puntos

relevantes para la negociación con el fin de dar a conocer al comprador los principales aspectos que

deben centrar su atención.

10 Due diligence, La guía perfecta para fusiones y adquisiciones Autor:Arthur H. Rosenbloom, 2007, Editorial Limusa

16

A continuación, se acostumbra dividir el cuerpo del informe en cada una de las áreas que han sido

analizadas, siguiendo el mismo orden en que se revisaron. Dentro de cada capítulo debe incluirse un

resumen de cada elementos examinado (activos, inmuebles, contratos, entre otros), la relación de

documentación e información utilizada para su examen.

Al final del informe se suelen acompañar anexos que incluyen datos o información facilitada por la

sociedad objeto de revisión a lo largo del proceso, cuya constatación o conocimiento se considera

relevante.

Es conveniente determinar previamente a las personar a quienes, dentro de la organización del comprado,

debe facilitarse el informe de revisión, pues éste constituye en sí mismo un documento confidencial. En tal

sentido, es frecuente incluir en el propio informe una advertencia sobre confidencialidad de dicho

documento, señalándose que no debe difundirse o proporcionarse a terceros distintos de los destinatarios

definidos, así como que su contenido no debe emplearse con otra finalidad distinta de la convenida.

CAPÍTULO II

2 CASO PRÁCTICO DE DUE DILIGENCE FINANCIERO Y CONTABLE

2.1 PLANTEAMIENTO DE CASO PRÁCTICO

El despacho de Auditoría “Práctica Profesional y Cía.” es contratado, como parte del equipo de trabajo que

apoyará a un inversionista en la adquisición de una empresa. Por lo cual se procede a realizar una

entrevista con el cliente para identificar las especificaciones y alcance del trabajo especial.

En la entrevista, el cliente manifiesta que la adquisición es parte de una estrategia para diversificar sus

inversiones y lograr ingresar al mercado de distribución de equipo médico quirúrgico. La adquisición se

realizará con fecha de referencia al 31 de Diciembre de 2009. Considerando lo anterior, ha solicitado la

revisión de los siguientes rubros de la empresa a adquirir:

17

Efectivo y equivalentes de efectivo

Cuentas por cobrar

Inventarios

Cuentas por pagar

Comprobar que la administración de Medical Supliess, S.A. de C.V. realiza gestiones de análisis

financiero. En caso contrario desarrollar dicho análisis.

El cliente nos informó que ha establecido con la empresa objetivo la preparación de los estados

financieros de acuerdo a la Norma Internacional de Información Financiera para Pequeñas y Medianas

Entidades, por lo tanto las cifras serán evaluadas bajo este marco de referencia.

Adicionalmente, se le comunicó al cliente que el due diligence se llevaría a cabo de acuerdo con las

Normas Internacionales de Auditoría (NIA`s), en lo que respecta a la planeación y ejecución del trabajo.

Para el informe de resultados se utilizará como referencia técnica la Norma Internacional Sobre Servicios

Relacionados, aplicables a compromisos de aplicación de procedimientos convenidos (NISA 4400).

18

2.2 NORMATIVA TÉCNICA APLICABLE AL DUE DILIGENCE FINANCIERO Y

CONTABLE

2.2.1 Normas Internacionales para Servicios Relacionados (NISA 4400 y NISA 4410)

El objetivo de un compromiso con procedimientos convenidos, es que el auditor se compromete a aplicar

procedimientos que son propios de la auditoría y sobre los cuales han convenido el auditor, la

organización, y terceros apropiadas y para informar sobre los hallazgos basados en los hechos.11

Pueden ser útiles para el auditor al aplicar esta NISA los lineamientos que se encuentran en las Normas

Internacionales de Auditoría.

2.2.2 Normas Internacionales Auditoría

Las Normas Internacionales de Auditoría, son los controles de calidad que determinan los requisitos

profesionales, que deben aplicarse en las actividades del auditor. Comprenden el conjunto de las

cualidades y requisitos profesionales que debe poseer el contador público y los procedimientos técnicos

que debe observar al realizar un due diligence y al emitir su informe y/o dictamen.

A continuación se presenta una lista de las normas aplicables al desarrollo de un due diligence financiero

y contable, para facilitar

Número Título Párrafos

200 Objetivos y principios generales que gobiernan una Auditoría de

estados financieros

Del 14 al 24

210 Términos de los trabajos de Auditoría Del 9 al 12 y del

14 al 21

230 Documentación de Auditoría Del 7 al 16

11 Objetivo del compromiso de procedimientos convenidos, NISA 4400; Párrafo 4

19

Número Título Párrafos

300 Planeación de una Auditoría de estados financiero. Del 5 al 13

315 Identificación y evaluación de los riesgos de error material

mediante el entendimiento de la entidad y su entorno

Del 11al 24

501 Evidencia de Auditoría – Consideraciones especificas para

partidas seleccionadas

Del 4 al 13

505 Confirmaciones externas Del 7 al 16

520 Procedimientos analíticos Del 5 al 7

530 Muestreo de la Auditoría Del 6 al 15

540 Auditoría de estimaciones contables incluyendo estimaciones

contables del valor razonable, y revelaciones relacionadas

Del 8 al 23

570 Negocio en marcha Del 10 al 24

620 Uso del trabajo de un experto Del 7 al 13

Las NIA contienen principios básicos y procedimientos esenciales junto con lineamientos relacionados en

forma de material explicativo y de otro tipo, incluyendo apéndices. Los principios básicos y procedimientos

esenciales se han de entender y aplicar en el contexto del material explicativo y de otro tipo que da

lineamientos para su aplicación. Se considera el texto de toda una norma para entender y aplicar los

principios básicos y procedimientos esenciales12

12 NIA 200 Objetivos y principios generales que gobiernan una Auditoría de estados financieros, edición 2006

20

2.3 DESARROLLO DE CASO PRÁCTICO DE DUE DILIGENCE

FINANCIERO/CONTABLE

2.3.1 Planeación del due Diligence financiero/contable

2.3.1.1 Memorándum de planeación

MEDICAL SUPLIESS, S. A. DE C. V.

DUE DILIGENCE FINANCIERO/CONTABLE

AL 31 DE DICIEMBRE DEL 2009

Referencia

Objetivos del due diligence financiero y contable 2.3.1.1.1

Conocimiento del cliente 2.3.1.1.2

Administración, estructura organizativa 2.3.1.1.3

Determinación del alcance 2.3.1.1.4

Evaluación del control interno 2.3.1.1.5

Principales políticas de aspecto financiero 2.3.1.1.6

Enfoque del due diligence 2.3.1.1.7

Carta compromiso 2.3.1.1.8

Personal asignado 2.3.1.1.9

Cronograma 2.3.1.1.1 0

Cuestionarios y programas de evaluación de control interno 2.3.1.1.1 1

21

2.3.1.1.1 Objetivos del due diligence financiero y contable

a) General:

Es proporcionar información veraz, clara y detallada que sirva de base confiable para tomar decisiones y

contribuir al proceso de análisis de las actividades financieras y operativas de MEDICAL SUPPLIESS,

S.A. DE C.V, para asistir a nuestro cliente a la evaluación de los riesgos y debilidades que presenta la

empresa objetivo.

b) Específicos:

Verificar el cumplimiento de la normativa internacional contable, establecida por el ente regulador en

el país, en relación a los aspectos de reconocimiento, presentación y revelación de información

financiera, que puede afectar negativamente los objetivos de la entidad a evaluar.

Realizar un análisis financiero que permita identificar el riesgo y los beneficios que conlleva adquirir la

compañía.

2.3.1.1.2 Conocimiento del cliente

Generalidades

a) Nombre de la Sociedad: Medical Suppliess, S.A. de C.V.

b) Fecha de Constitución: 10 de Noviembre de 2004

c) Número de Identificación Tributaria: 0609-101104-101-1

d) Número de Registro de Contribuyente: 112233-1

e) Giro: Venta de materiales y equipos quirúrgicos.

Estructura de capital y detalle de acciones

La empresa se constituyó con un capital mínimo de $ 11,428.57 y posteriormente se han realizado

aumentos de capital variable por valor de $ 53,371.43 determinando un capital social al 31 de diciembre

de 2009, por valor de $ 64,800.00; los accionistas en su totalidad son los siguientes

22

a) Ing. Víctor Rodolfo Avilés con el 51% de participación

b) Ing. Jaime Antonio Beltrán con el 24% de participación

c) Lic. Mario Adalberto Girón con el 15% de participación

d) Telma Ana De Beltrán con el 10% de participación

El valor nominal de cada acción es de $ 100.00, haciendo un total de 648 acciones.

Misión

Suministrar materiales y equipos quirúrgicos, garantizando la calidad y seguridad para nuestros clientes;

convirtiéndonos en una opción satisfactoria y oportuna.

Visión

Ser líder en suministrar materiales y equipos quirúrgicos, distinguiéndonos por nuestra excelente calidad,

servicio al cliente y oportunidad en la distribución de nuestros productos.

Historia

La empresa inicia su actividad comercial en enero 2004, dedicándose a venta de materiales y equipos

quirúrgicos, siendo su principal mercado de distribución la zona oriental y ubicando su casa matriz en San

Salvador, por motivos de logística de compra. La administración tiene por política contratar a integrantes

de la familia para cargos importantes dentro de la empresa.

Las compras de productos se realizan a proveedores locales, desde sus inicios de operación, sin embargo

para el 2009 se realizó una importación a un proveedor del exterior, Estados Unidos, como parte de una

estrategia de crecimiento y reducción de costos

Fuentes de financiamiento y tasas de interés

Para Medical Suppliess, S.A. De C.V. la principal fuente de financiamiento es proporcionada por los

accionistas, para lo cual han establecido una tasa del 0% de intereses; por lo que se puede decir que

dicha fuente es interna.

23

El mercado y la competencia

El mercado en el cual se desenvuelve principalmente es la zona oriental, abasteciendo a hospitales

públicos y privados. Aunque no se han realizado estudios técnicos, los principales competidores

corresponden a sus mismos proveedores, encontrándose limitada en la determinación del precio de venta

por factores externos, ajenos a la sociedad.

Actividad cíclica o estacionaria

La actividad principal de la empresa es constante en relación a la demanda del mercado, sin embargo

existen meses del año en que se ve incrementada por cuanto depende de los niveles de incidentes

médicos en hospitales, clínicas y unidades de salud. Dichos meses son abril, agosto y diciembre.

Riesgos del negocio

Entre los riesgos a que se enfrenta Medical Suppliess, se tienen:

Riesgos operacionales: El 80% de su cartera de clientes son ventas al crédito sin ninguna garantía.

Riesgos administrativos: Los cargos importantes de la empresa son designados a miembros del

grupo familiar sin estudios superiores ni capacitación previa en el área.

Riesgo de negocio en marcha: Sus principales proveedores son mayoristas y con planes de

expansión, actualmente distribuyen medicamentos en la zona metropolitana, considerando la

expansión al mercado oriental, en donde la sociedad está bien posicionada y de allí depende el 80%

de sus ventas totales.

2.3.1.1.3 Administración, estructura organizativa

Junta directiva

La sociedad Medical Suppliess, S.A. de C.V., tiene como autoridad máxima la junta general de

accionistas, que tiene como función principal la evaluación de la gestión económica, financiera y

administrativa de la empresa, teniendo como principales responsables al director presidente y el director

secretario de la junta general directiva, siendo electa para periodos de cinco años, con posibilidad de

renovación.

24

Director presidente

Evalúa y resuelve sobre aspectos relacionados con la operatividad, para la cual fue creada la sociedad,

así como dictar políticas y definir lineamientos a seguir con el propósito de alcanzar las metas

preestablecidas. Todo lo concerniente es reportado a la Junta General de Accionista.

Puestos clave

Entre las responsabilidades de mayor trascendencia en la administración de la compañía, están:

Nombre del funcionario Cargo

Lic. Víctor Rodolfo Avilés DIRECTOR PRESIDENTE

Ing. Jaime Antonio Beltrán DIRECTOR VICEPRESIDENTE

Lic. Mario Adalberto Girón DIRECTOR SECRETARIO

Lic. Telma Ana de Beltrán DIRECTOR

Sr. Gustavo Núñez Álvarez DIRECTORES SUPLENTES

Sra., Aurora María Carranza DIRECTORES SUPLENTES

Lic. Gustavo Cerón REPRESENTANTE LEGAL

Lic. Josué Gerardo Silva CONTADOR

Mercado

Mercado atendido y clientes importantes

La distribución de materiales quirúrgicos se realiza mayormente en el oriente del país, lo cual equivale al

80% de sus ventas totales, los ingresos para el 2008 fueron de $ 193 miles y para el 2009 de $ 184miles.

Los principales clientes, en relación a los volúmenes de venta son: Hospitales de Oriente, S.A. de C.V.,

Inversiones Médicas de Oriente, S.A. de C.V., Orel, S.A. de C.V.

25

Principales proveedores:

Entre los principales proveedores, de los materiales que distribuye la sociedad, se puede mencionar:

Laboratorios López, S.A. de C.V., Dismed, S.A. de C.V., Servicios Quirúrgicos, S.A. de C.V.

2.3.1.1.4 Determinación del alcance

Información financiera de los componentes

Basados en las observaciones, indagaciones y revisiones efectuadas, en un inicio, acerca del ambiente y

transacciones en el sistema de información de la empresa se ha determinado como principales

componentes de los estados financieros los siguientes:

Efectivo y equivalentes de efectivo

Inventarios

Cuentas por cobrar

Cuentas por Pagar

Procedimientos de due diligence

i) Confirmación:

Se solicitará y se obtendrá confirmación de cuentas por cobrar a clientes, rotación de cuentas por cobrar,

análisis de cobrabilidad, estados de cuenta por cobrar y tendencia del volumen de ventas. También se

solicitará y se obtendrá confirmación de las cuentas bancarias, cuentas por pagar a proveedores y

obligaciones financieras, todo en la extensión que consideramos necesaria; litigios mercantiles, laborales y

judiciales, entre otros

ii) Análisis:

Se solicitará las variaciones importantes de la información financiera comparada con los presupuestos y

con cifras de los años anteriores, pruebas analíticas de márgenes de utilidad en las operaciones, rotación

de cuentas por cobrar, de inventarios e indicadores financieros, en caso de no obtener la información

solicitada se procederá a realizar dicho análisis financiero.

26

2.3.1.1.5 Evaluación del control interno

El propósito de evaluar el control interno es comprobar el proceso diseñado, implementado y mantenido

por los encargados del gobierno corporativo, la administración y otro personal para brindar seguridad

razonable sobre el logro de los objetivos de la entidad.

Con el propósito de conocer de mejor forma el control interno de la compañía se ha realizado entrevistas

con personal administrativo y cuestionarios.

2.3.1.1.6 Principales políticas de aspecto financiero

Efectivo y equivalentes de efectivo

La administración es la única que podrá autorizar las cuentas bancarias

La responsabilidad en los cobros y en los depósitos de efectivo debe de estar en un número reducido

del personal asignado

No se debe de recibir cantidades mayores a $500 en efectivo, por transacción

Los ingresos tienen que depositarse en un plazo no mayor a 24 horas después de haberlos recibido

No se permitirá cambios de cheques, con fondos mantenidos en caja general

Al final del día se tendrá que hacer un reporte de caja y su respectivo cierre diario, donde se

detallaran anticipos y depósitos recibidos de clientes

Exigir fianza económica al encargado de custodiar los fondos de caja chica, por el monto aprobado

para su manejo

Se asignara un fondo de $500 en concepto de caja chica, y repondrá cuando este se haya utilizado

en más de un 50%.

Todos los vales de caja deben de ir firmados y autorizados por el encargado, o el que la

administración designe

No se pagaran de fondos de caja chica montos superiores a 50 dólares.

27

Se harán arqueos, los cuales se realizaran por el departamento de contabilidad, periódicamente y de

forma aleatoria.

Provisiones y pagos

Toda documento de compra debe ser registrada en la cuenta contable por pagar, para reflejar la

obligación.

Todos los pagos deben hacerse con cheques, excepto con los de caja chica.

Se le pondrá el sello de cancelado a las facturas que han sido canceladas, con el fin de no duplicar

pagos

La emisión de cheques se hará con el respaldo de quedan

Para la emisión de cheques se utilizaran dos firmas, una clase A, y una clase B

Por montos menores a 300 dólares, basta con una firma A o una firma B

Para montos mayores a 300, será necesaria una firma clase A y una firma clase B

Cuentas por cobrar

Se deben conciliar mensualmente las cuentas por cobrar, con las cuentas de control del mayor

auxiliar.

Circular información con los clientes al final del mes, con el objeto de la verificación de saldos.

Enviar mensualmente estados de cuentas a los deudores

Notificar a funcionarios encargados, o gestores de cobro atraso en pagos mayores a 5 días.

Los anticipos a empleados serán autorizados por el funcionario apropiado.

Inventarios

Se debe de tener registros auxiliares de inventario.

28

No se recibirá mercadería, sin la respectiva orden de compra, con numeración correlativa, y pre

impreso.

Las salidas de mercadería se hacen con base a requisición de almacén pre numerados.

Los inventarios estarán bajo la responsabilidad de dos personas como mínimo, pero no más de tres.

Se hará inventario físico cada tres meses.

Se investigará de forma oportuna las desviaciones en los costos.

2.3.1.1.7 Enfoque del due diligence financiero y contable

Está determinado por los objetivos de la compañía adquirente, ya que de los resultados de este examen

sistemático depende el optar por adquirir o no una sociedad, por lo tanto se tiene que tomar en cuenta

como mínimo los siguientes aspectos:

Análisis financiero, histórico y proyectado de los resultados de la empresa

Actividades de control y cumplimiento de manuales y operaciones

2.3.1.1.8 Carta compromiso del due diligence financiero y contable

Con el propósito que el due diligence se lleve a fiel cumplimiento bajo las directrices determinadas por la

parte contratante del servicio, es necesario delimitar la responsabilidad de ambos; por lo tanto se

documentará mediante firma de carta compromiso.

2.3.1.1.9 Personal asignado

Lic. Jorge Alberto Guzmán Olmedo - Socio de Auditoría

Cargo: Socio de Auditoría, Licenciado en Contaduría Pública, graduado de la Universidad de El Salvador,

con más de 15 años de experiencia en Auditoría. Se encargará de la supervisión, emisión de informes y

planificación del trabajo en conjunto así, como de asistir a las reuniones con el cliente.

29

Lic. Alva Doris Cortez – Financiero/Contable

Cargo: Encargada de Auditoría, Licenciada en administración de empresas, Máster en administración

financieras y estudios técnicos en administración realizados en New México State University–Estados

Unidos. Por lo que su experiencia la capacita para el desarrollo del due diligence en el área financiera.

Lic. Sabrina Lucrecia Arévalo-Financiero/Contable

Cargo: Auditora Asignada, Licenciada en contaduría pública, con experiencia de 10 años en Auditorías de

estados financieros. Por lo que su experiencia la capacita para el desarrollo del due diligence en el área

contable. Tendrá a su cargo la evaluación del control interno para la generación de la información

financiera de la entidad.

2.3.1.1.10 Cronograma

El cumplimiento de los tiempos considerados en el cronograma de actividades, dependerá grandemente

de la colaboración que recibamos por parte del personal de la empresa, a continuación se presenta la

distribución de cada una de las actividades a desarrollar en cada una de las semanas de la forma

siguiente:

1 2 3 4 1 2 3 4

1Elaboración y presentación del memorandum de

planeación

2 Seguimiento a observaciones

3Desarrollo de pruebas sustantivas aplicada a los

estados financieros

4 Elaboración y presentación de informe borrador

5 Presentación del informe definitivo

N° ACTIVIDADES/SEMANASNoviembre Diciembre

2.3.1.1.11 Cuestionarios y programas de evaluación de control interno

Los cuestionarios y programas forman parte de la planeación, sin embargo se hallaran en el desarrollo del

trabajo de due diligence financiero/contable.

30

2.3.2 Desarrollo de due diligence financiero/contable

2.3.2.1 Carta compromiso de due diligence financiero y contable

San Salvador, 09 de Noviembre de 2010

Licenciado Miguel Orlando Cabrera Presente:

Ésta carta es para confirmar nuestro entendimiento de los términos y objetivos de nuestro compromiso

convenido con usted y de la naturaleza y limitaciones de los servicios que prestaremos. Nuestro trabajo

será conducido de acuerdo con la Norma Internacional sobre Servicios Relacionados Aplicables a

Compromisos de Aplicación de Procedimientos Convenidos, y así lo haremos constar en nuestro informe.

Estamos de acuerdo para aplicar los siguientes procedimientos e informar sobre los resultados de nuestro

trabajo. El due diligence financiero contable se realizará considerando la información proporcionada por la

administración, la cual comprende estados financieros con fecha de referencia al 31 de diciembre de

2009. Se especifica la utilización de ejercicios anteriores al de referencia para desarrollar el análisis

financiero solicitado. Nuestro alcance se ha determinado de la forma siguiente:

Efectivo y equivalentes de efectivo: Se desarrollará arqueos de caja, se solicitará confirmaciones de

saldos bancarios, se revisará conciliaciones bancarias.

Cuentas por cobrar: Se analizará la antigüedad de saldos, se solicitará confirmaciones de saldos de

clientes, se confirmará al abogado de la entidad sobre algún litigio relacionado con cuentas por cobrar, se

revisará expedientes de clientes para comprobar garantías.

Inventarios: Se analizará rotación y antigüedad de artículos, verificación del costeo y valuación de las

existencias y presenciar conteos físicos.

Cuentas por pagar: Se solicitará confirmación de saldos a proveedores, se confirmará al abogado de la

entidad sobre algún litigio relacionado con cuentas por pagar, revisión de expedientes de proveedores,

revisión del procedimiento de compra y el registro en la contabilidad de la empresa.

Análisis financiero de la entidad: análisis de los ratios financieros, tendencia de ingresos durante los

últimos 4 años, análisis de flujos de efectivo.

31

Se realizará evaluación del control interno por medio de cuestionarios, desarrollados con la gerencia

financiera, quien será el contacto para llevar a cabo el due diligence financiero contable.

Los procedimientos mencionados los aplicaremos para proporcionar información veraz, clara y detallada,

que sirva de base confiable, para tomar decisiones. Nuestro informe se emitirá solamente para

información de usted y no deberá ser utilizado para ningún otro propósito.

Los procedimientos que aplicaremos no constituirán ni una auditoria ni una revisión realizada de acuerdo a

Normas Internacionales de Auditoria y, por consiguiente, no expresaremos aseguramiento.

Esperamos contar con la completa colaboración del personal de Medical Suppliess, S.A. de C.V. y

confiamos en que pondrán a nuestra disposición todos los registros documentación y demás información

que solicitemos en relación con nuestro compromiso.

Nuestros honorarios que se facturaran a medida que se avance el trabajo, se basan en el tiempo

requerido por las personas asignadas al trabajo más los gastos directos. Las cuotas por hora individuales

varían según el grado de responsabilidad involucrada, la experiencia y pericia requeridas.

Agradecemos se sirvan firmar y de volver la copia adjunta de ésta carta en señal de su conformidad de las

condiciones del mencionado compromiso de aplicación de procedimientos convenidos con usted.

Atentamente, JORGE ALBERTO GUZMÁN OLMEDO SOCIO

2.3.2.2 Confirmación de litigios o procesos judiciales

San Salvador, 17 de enero de 2011

Señores Bufete Guandique y Arriola Presente

Estimados señores:

Como parte del proceso de due diligence financiero y contable se está llevando a cabo una Auditoría de

los Estados Financieros del año 2009. En relación con su revisión, les hemos preparado y proporcionado

información que les sirva para poder llevar a cabo la misma, por esta razón le solicitamos ustedes puedan

comunicarles, si existe algún litigio en contra de nuestra empresa y una descripción de determinadas

32

contingencias. La respuesta de ustedes debe incluir asuntos que existían desde el 1 de enero al 31 de

diciembre de 2009.

Les rogamos proporcionar a los auditores la siguiente información:

Explicación que ustedes consideran necesaria para complementar las sentencias dictadas o liquidaciones

enlistadas y que involucran a la compañía desde el principio de este año fiscal hasta la fecha de su

respuesta.

Explicación que ustedes consideran necesaria para complementar la lista de litigios pendientes,

incluyendo una aclaración de aquellos asuntos en los que sus puntos de vista pueden diferir de los que

están anotados, o la identificación de la omisión de cualquier litigio pendiente, reclamación y una

evaluación o declaración de que está completa dicha lista de asuntos.

Explicación que ustedes consideren necesaria para complementar la información adjunta respecto de

reclamaciones y evaluaciones no entabladas, incluyendo una aclaración de aquellos asuntos en los que

sus puntos de vista pueden diferir de los que están anotados en los estados financieros.

Comprenderemos que, en el curso del desempeño de servicios legales para nosotros respecto de un

asunto que reconocemos involucra una posible reclamación o evaluación no ejercida que pudiera exigir

una revelación, respecto de dicha reclamación o evaluación posible, como asunto de responsabilidad

profesional para nosotros, ustedes nos avisarán y consultarán con nosotros respecto a la revelación de

dicho asunto y los requisitos aplicables para las declaraciones en los Estados Financieros. Les rogamos

confirmar específicamente a los auditores.

Les agradecemos la identificación específica de las razones y la naturaleza de cualesquiera limitaciones a

su respuesta.

Atentamente,

Gustavo Cerón Gutiérrez

Representante Legal

33

2.3.2.3. Respuesta a carta de abogados

San Salvador, 20 de enero de 2011

Licenciado Jorge A. Guzmán Olmedo Práctica Profesional y Cía. Presente:

Por este medio le manifiesto la información solicitada por nuestro cliente MEDICAL SUPPLIESS, S.A. DE

C.V.; en la cual le comunico que la empresa no tiene ningún litigio pendiente o inminente, hasta esta

fecha que pueda afectar la situación financiera de la empresa.

No tiene ninguna demanda en su contra con la cual pueda dudarse de su responsabilidad, todo hasta

esta fecha está legalmente establecido.

No tenemos conocimiento de reclamos o gravámenes no iniciados, ni en proceso en contra de la empresa

referida anteriormente.

Por esa razón le manifestamos que nuestro cliente no tiene ningún litigio pendiente.

Sin más que comunicarles

Atentamente,

Amanda Lissette Arriola Socio Bufete Guandique y Arriola

34

2.3.2.4 Estados financieros

2.3.2.4.1 Balance General al 31 de diciembre de 2009

A C T I V O

C O R R I E N T E 131,357.93$

Efectivo y Equivalentes 14,703.78$

Cuentas Por Cobrar 45,888.24$

Deudores Varios 917.09$

Inventario de Materiales Quirurgicos 66,991.43$

Remanente Pago a Cuenta 1,620.44$

IVA Credito Fiscal 1,037.95$

Dépositos en Garantia 199.00$

N O C O R R I E N T E -$

Propiedad, Planta y Equipo -$

Mobiliario y Equipo de Oficina 5,339.42$

Mobiliario y Equipo de Ventas 600.08$

Equipo de Transporte 14,986.08$

Depreciacion Acumulada (20,925.58)$

TOTAL DE ACTIVO 131,357.93$

P A S I V O

C O R R I E N T E 25,038.47$

Proveedores 8,063.29$

Cuentas Por Pagar 4,599.80$

Dividendos Por Pagar 11,479.90$

Impuestos Por Pagar 895.48$

PATRIMONIO 106,319.46$

Capital Social 64,800.00$

Utilidades Acumuladas 38,638.27$

Utilidad del Presente Ejercicio 2,881.19$

TOTAL DE PASIVO Y CAPITAL 131,357.93$

(Cifras en Dolares de Estados Unidos de America)

MEDICAL SUPPLIESS, S.A. DE C.V.

BALANCE GENERAL

AL 31 DE DICIEMBRE DE 2009

35

2.3.2.4.2 Estado de Resultado del 1 de enero al 31 de diciembre de 2009

INGRESOS 184,354.68$

Ventas de Materiales Quirurgicos 184,403.48$

Rebajas y Devoluciones sobre ventas (48.80)$

Menos:

COSTO DE VENTAS 119,748.21$

Inventario Inicial 79,869.99$

Compras Netas 106,869.65$

Compras Brutas 107,724.32$

Rebajas y Devoluciones Sobre Compras (854.67)$

Inventario Final (66,991.43)$

UTILIDAD BRUTA 64,606.47$

Menos:

GASTOS DE OPERACIÓN 53,367.92$

Gastos de Administración 13,654.08$

Gastos de Ventas 39,675.84$

Gastos Financieros 38.00$

UTILIDAD DE OPERACIÓN 11,238.55$

Otros Ingresos 28.62$

Otros Gastos 7,241.12$

UTILIDAD DEL EJERCICIO 4,026.05$

Impuesto Sobre la Renta (1,144.86)$

UTILIDADES PRESENTE EJERCICIO 2,881.19$

MEDICAL SUPPLIESS, S.A. DE C.V.

ESTADO DE RESULTADOS

PERIODO COMPRENDIDO DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2009

(Valores Expresados en Dólares de Estados Unidos de América)

36

2.3.2.5 Desarrollo de cuestionarios de control interno

Desarrollo de cuestionarios de control interno

Cliente : Medical Suppliess, S.A. de C.V. Período terminado : 31/12/2009

Presentado por: Práctica Profesional Referencia de P/T :

EFECTIVO Y EQUIVALENTES DE EFECTIVO

SI NO N/A OBSERVACIONES

1 ¿Se tienen políticas escritas de los procedimientos para el manejo de

caja chica?

2 ¿Los fondos de caja chica se liquidan al final de mes?

3 ¿Existe proceso de revisión de las liquidaciones, previas a la

autorización de emisión de cheques?

4 ¿Las actividades de liquidación, revisión y autorización están conferidas

a una sola persona?

5 ¿Se tiene un monto máximo para liquidar la caja chica?

6 ¿Cada cuanto tiempo se realiza arqueos de caja chica?

7 ¿Se tiene historial de los arqueos de caja chica?

8 ¿Existe fianza económica al encargado de la caja chica, por el monto

aprobado para su manejo?

9 ¿Se tienen políticas escritas de los procedimientos para el manejo de

las cuentas bancarias?

10 ¿Se cuenta con firma mancomunada para la autorización de pago de los

cheques?

11 ¿Se elabora un informe de la disponibilidad diaria de los fondos en las

cuentas bancarias?

12 ¿Se encuentran segregadas las funciones de los encargados de manejar valores y los que realizan los asientos para los libros generales

de contabilidad, cuentas por cobrar?

x

13 ¿La apertura de las cuentas bancarias y las firmas de las personas que

giran sobre ellas son debidamente autorizadas? x

14 ¿Se tienen programación de pagos par los proveedores o acreedores u

otros?

15 ¿Todas las cuentas bancarias a nombre de la empresa, están

registradas en cuenta de control en el mayor general o auxiliar? x

16 ¿Las cuentas bancarias son conciliadas regularmente por la empresa? x

17 ¿Las conciliaciones bancarias son preparadas y revisadas por empleados que no preparen o firmen cheques o manejen dineros de la

empresa?

x

37

Desarrollo de cuestionarios de control interno

Cliente : Medical Suppliess, S.A. de C.V. Período terminado : 31/12/2009

Presentado por: Práctica Profesional Referencia de P/T :

EFECTIVO Y EQUIVALENTES DE EFECTIVO

SI NO N/A OBSERVACIONES

18 Los procedimientos para efectuar las conciliaciones contemplan todos los

pasos esenciales que aseguren una efectiva conciliación, particularmente

en cuanto a:

1. ¿Comparación del número y valor de los cheques contra el libro de

salidas de caja?

2. ¿Revisión de endosos en los bancos o de los volantes de los

cheques?

3. ¿Comparación con los saldos del mayor general?

x

19 ¿La existencia de chequeras en blanco, está controlada en forma tal que se evite que personas no autorizadas para girar cheques puedan hacer

uso indebido de ellas?

x

20 ¿Si los cheques son numerados consecutivamente, son mutilados aquellos dañados o anulados a fin de evitar su uso, y son archivados

con el propósito de controlar su secuencia numérica?

x

21 ¿Se preparan duplicados de las remesas y estas son sellados por el

Banco y archivados cronológicamente? x

22 ¿La custodia de los certificados de depósito a plazo fijo y otros títulos de

inversión, es por medio de caja fuerte o a personal autorizado?

23 ¿Los títulos de inversión a corto plazo se registran en las cuentas

contables corriente?

24 ¿Se verifica el vencimiento de las inversiones a corto plazo para tomar

decisiones de renovación o conversión a efectivo?

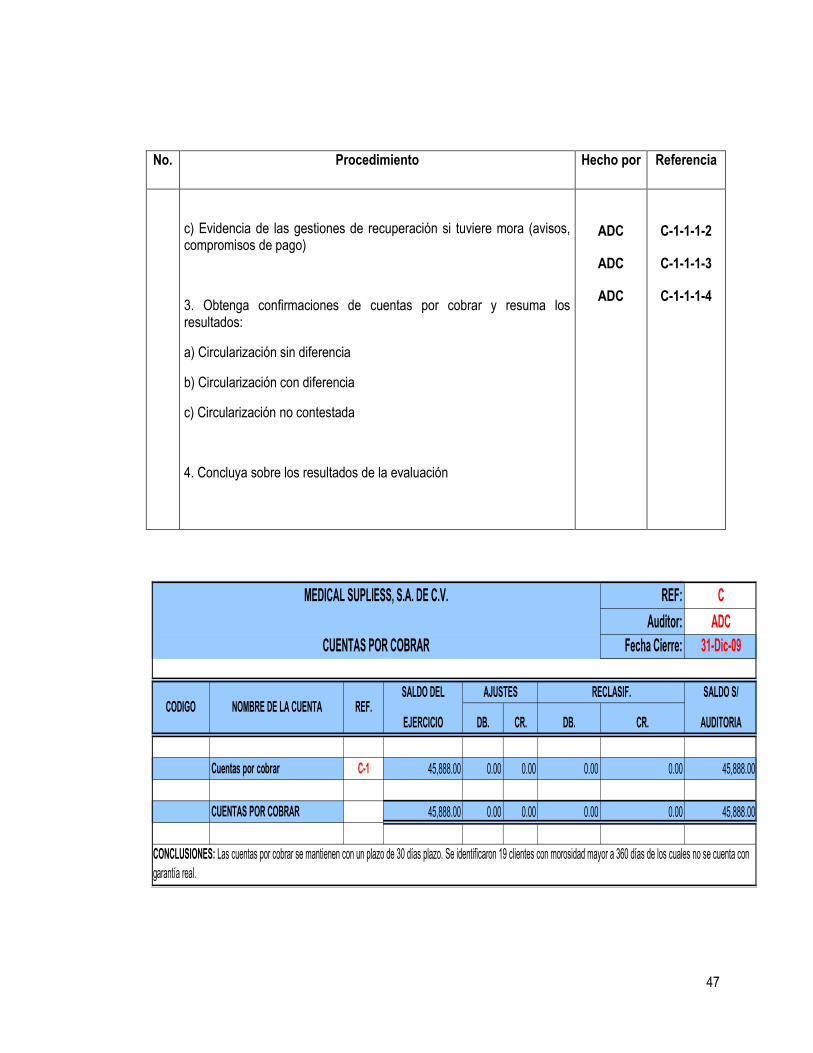

CUENTAS POR COBRAR

1 ¿Se tienen políticas escritas de los procedimientos para el manejo de las cuentas por cobrar?

2 ¿Las funciones del departamento de créditos son independientes de facturación y despacho?

3 ¿Los pedidos de los clientes son revisados y aprobados por el departamento de crédito antes de su aceptación o por personas que

no tengan intervención en despacho o facturación?

4 ¿Se efectúan los despachos únicamente con base en órdenes

debidamente aprobadas?

5 ¿Todas las órdenes de despacho son debidamente controladas numéricamente?

6 ¿Tienen garantías bancarias por los créditos dados a clientes?

7 ¿El departamento de facturación envía copia de las facturas

directamente al departamento de créditos?

8 ¿Se comparan las facturas contra las órdenes de despacho para

cerciorarse de que todos los artículos enviados hayan sido facturados?

38

Desarrollo de cuestionarios de control interno

Cliente : Medical Suppliess, S.A. de C.V. Período terminado : 31/12/2009

Presentado por: Práctica Profesional Referencia de P/T : SI NO N/A OBSERVACIONES 9 ¿Se revisan las facturas en cuanto a su exactitud en cantidades,

precios y cálculos?

10 ¿Los procedimientos utilizados en el proceso de cuentas por cobrar están actualizados respecto de moras, proyecciones de cobros?

x

11 ¿Las recaudaciones realizadas por la empresa son efectivas? x

12 ¿Existe un sistema para el manejo de las cuentas por cobrar? x

13 ¿Existen medidas de seguridad que sean efectivas en el sistema de

cuentas por cobrar? x

14 ¿Los saldos de cuentas por cobrar coinciden con los renglones del

balance general y son correctos? x

15 ¿Se le da el adecuado seguimiento a las cuentas en mora o pagos

retrasados? x

16 ¿Se confirman las cuentas por cobrar?

17 ¿Cuenta con política de provisión para cuentas incobrables? x

18 ¿Cuentan con un listado de documentos que el cliente debe entregar

para someterse a crédito?

19 ¿Cuál es el límite máximo de crédito que otorgan al cliente?

20 ¿Cuentan con un comité de créditos para el otorgamiento de créditos?

21 ¿Les dan planes de pago a los clientes que están en mora?

INVENTARIOS

1 ¿El departamento de contabilidad mantiene registros de inventario permanente?

x

2 Los controles auxiliares de inventarios muestran los siguiente indicadores:

1. ¿Cantidades?

2. ¿Localización de las existencias?

3. ¿Mínimo?

4. ¿Máximo?

5. ¿Costo unitario?

6. ¿Valor total en pesos?

x

No presentan mínimos ni

máximos de inventarios, se

realiza compra de escala para

aprovechar precios de

temporadas.

3 ¿Los registros permanentes son ajustados según los resultados de

conteo físico al menos una vez al año? x

4 ¿Se realiza inventario físico cada cierre de mes?

5 ¿Se deja constancia de los conteos físicos llevados a cabo? x

6 ¿El responsable de custodia del inventario, es independiente a la personal que realiza registros contables?

39

Desarrollo de cuestionarios de control interno

Cliente : Medical Suppliess, S.A. de C.V. Período terminado : 31/12/2009

Presentado por: Práctica Profesional Referencia de P/T : SI NO N/A OBSERVACIONES 7 ¿Si quienes manejan los registros permanentes de inventarios, no

pertenecen al departamento de contabilidad, ante quien se

responsabilizan?

x La responsabilidad recae en

el encargado del inventario o

bodeguero.

8 ¿El control de inventarios en auxiliares se lleva por medio de sistema informático?

9 ¿Las entradas se hacen únicamente con base en órdenes debidamente autorizadas?

10 ¿Asegura el sistema, bien sea por medio de prenumeración o de otro

modo, que todas las órdenes sean registradas?

11 ¿Los procedimientos adoptados proporcionan seguridad contra la alteración de tales órdenes por personas que tengan acceso a las existencias?

x

12 ¿Se ha hecho del conocimiento de los empleados los procedimientos

para el manejo y control de inventarios? x

13 ¿Se preparan instrucciones escritas como guía para aquellos

empleados que llevan a cabo los conteos físicos? x Los participantes del

inventario físico, cuentan con

instrucciones previas para el

desarrollo del conteo.

14 ¿Se investigan inmediatamente las diferencias entre los registros

permanentes y el resultado del inventario físico? x Se realizan reconteos para

determinar diferencias y luego

se investiga.

15 ¿Los ajustes a los registros de inventario permanente provenientes de inventarios físicos, son aprobados por un comité dejando evidencia en

acta?

x

16 ¿Las oficinas y dependencias de la empresa se encuentran rodeadas de sistemas apropiados de protección tales como cercas, celadores,

guardias, etc.?

x Seguridad privada contratada.

17 ¿Los celadores o guardias son responsables de que nada salga de

planta sin la debida autorización? x Se prohíbe salidas productos

sin documentos autorizados.

18 Respecto a los materiales o mercancías en poder de otras empresas,

consignatarios, proveedores, clientes, entre otros:

1. ¿Se lleva un registro apropiado de tales artículos?

2. ¿Periódicamente obtiene la empresa confirmaciones de dichas existencias?

x

19 ¿El personal del departamento de contabilidad revisa los precios

unitarios, los cálculos y las sumas en los inventarios físicos? x

20 ¿Se realiza separación del producto vencido, obsoleto para no confundir

con producto en buen estado? x

21 ¿Se cuenta con política de reconocer el gasto por obsolescencia y

producto vencido, en el periodo que se identifica? X

22 ¿Durante el último año se han realizado ajustes por obsolescencia o

gastos por producto vencido? X

40

Desarrollo de cuestionarios de control interno

Cliente : Medical Suppliess, S.A. de C.V. Período terminado : 31/12/2009

Presentado por: Práctica Profesional Referencia de P/T : SI NO N/A OBSERVACIONES 23 ¿El costo de adquisición se determina sumando los valores del

documento de compra más todos las erogaciones relacionadas para

poner las existencias a disposición?

24 ¿Se utiliza el costo promedio para valuar los inventarios?

CUENTAS POR PAGAR

1 ¿Las funciones de cuentas por pagar se encuentran separadas de otros departamentos?

x

2 ¿Existe manual de funciones para el departamento de cuentas por

pagar? x

3 ¿Las adquisiciones deben hacerse mediante órdenes de compra y en

base a cotizaciones? x

4 Compara el departamento de cuentas por pagar, los precios y órdenes

de compra, contra las facturas? x