Ekuitas: Jurnal Ekonomi dan Keuangan ISSN 1411 - 0393 Akreditasi No. 80/DIKTI/Kep/2012 516 UPAYA PENERAPAN AKRUAL DAN PEROLEHAN OPINI WTP DI KOTA PEKALONGAN DARI KACAMATA KURT LEWIN Riza Muttaqin [email protected]Ali Djamhuri Yeney Widya Prihatiningtias Program Magister Akuntansi, Pascasarjana FEB, Universitas Brawijaya ABSTRACT The aim of this research is to reveal and describe the organizational change occured on Pekalongan City Government in implementing public sector accrual accounting and attaining unqualified audit opinion as perceived from the aspects of readiness and strategy implementation by the government based on movement stages following to Lewin’s Organizational Change Theory (1951). The results showed that the change from cash to accrual accounting as well as strategy to achieve unqualified audit opinion is a form of pressure and a process that is deliberately done in order to increase the accountability of the financial statements to be usable for decision-making. The goverment officials have shown resistance and negative impressions to implement of accrual accounting and strategy to achieve unqualified audit opinion. Preparations to implement accrual accounting and strategy to achieve unqualified audit opinion are expected to minimize the attitude of resistance so that the organizational changes can be successful. Preparations to implement of accrual accounting and the strategy to achieve unqualified audit opinion are conducted by issuing Perwal. No. 34 and No. 35 2014, establishing SIMDA and SIMBADA, managing asset, defining a target in its RPJM, following up the BPK’s recommendation, and maintaining common commitment as public sector institution. Key words: public sector accrual accounting, unqualified audit opinion, organizational change theory, Kurt Lewin. ABSTRAK Tujuan dari penelitian ini adalah untuk mendeskripsikan perubahan organisasi yang terjadi pada pemerintah Kota Pekalongan dalam rangka penerapan SAP akrual dan perolehan opini WTP dilihat dari aspek persiapan serta strategi yang dilakukan berdasarkan tahapan movement menurut Lewin (1951). Hasil penelitian ini antara lain: perubahan dari SAP kas menuju akrual ke SAP akual dan strategi perolehan opini WDP menuju WTP merupakan bentuk tekanan dan juga merupakan proses yang sengaja dilakukan dengan tujuan meningkatkan akuntabilitas dan agar laporan keuangan dapat digunakan sebagai dasar pengambilan keputusan. Sikap resisten ditunjukkan dengan pernyataan negatif dari para pengelola dan penyusun laporan keuangan. Persiapan dalam rangka penerapan SAP akrual dan strategi perolehan opini WTP diharapkan dapat meminimalisasi sikap resisten sehingga perubahan organisasi dapat berhasil sesuai dengan tujuannya. Persiapan dalam rangka penerapan SAP akrual dan strategi perolehan opini WTP antara lain menetapkan Perwal No. 34 tahun 2014 dan perwal No. 35 tahun 2014, membangun aplikasi SIMDA dan SIMBADA, melakukan penataan aset, menargetkan opini WTP pada RPJMD nya, menindaklanjuti temuan BPK, serta meningkatkan dan menjaga komitmen bersama. Kata kunci: SAP akrual, opini WTP, teori perubahan organisasi, Kurt Lewin PENDAHULUAN Beberapa upaya telah dilakukan oleh pemerintah Indonesia dalam rangka refor- masi di bidang keuangan negara. Salah satu bentuknya antara lain penerapan sistem akuntansi pemerintah dengan basis akrual

Transcript

Ekuitas: Jurnal Ekonomi dan Keuangan ISSN 1411 - 0393Akreditasi No. 80/DIKTI/Kep/2012

516

UPAYA PENERAPAN AKRUAL DAN PEROLEHAN OPINI WTPDI KOTA PEKALONGAN DARI KACAMATA KURT LEWIN

Program Magister Akuntansi, Pascasarjana FEB, Universitas Brawijaya

ABSTRACT

The aim of this research is to reveal and describe the organizational change occured on Pekalongan CityGovernment in implementing public sector accrual accounting and attaining unqualified audit opinion asperceived from the aspects of readiness and strategy implementation by the government based on movementstages following to Lewin’s Organizational Change Theory (1951). The results showed that the change from cashto accrual accounting as well as strategy to achieve unqualified audit opinion is a form of pressure and a processthat is deliberately done in order to increase the accountability of the financial statements to be usable fordecision-making. The goverment officials have shown resistance and negative impressions to implement ofaccrual accounting and strategy to achieve unqualified audit opinion. Preparations to implement accrualaccounting and strategy to achieve unqualified audit opinion are expected to minimize the attitude of resistanceso that the organizational changes can be successful. Preparations to implement of accrual accounting and thestrategy to achieve unqualified audit opinion are conducted by issuing Perwal. No. 34 and No. 35 2014,establishing SIMDA and SIMBADA, managing asset, defining a target in its RPJM, following up the BPK’srecommendation, and maintaining common commitment as public sector institution.

Tujuan dari penelitian ini adalah untuk mendeskripsikan perubahan organisasi yang terjadi padapemerintah Kota Pekalongan dalam rangka penerapan SAP akrual dan perolehan opini WTP dilihatdari aspek persiapan serta strategi yang dilakukan berdasarkan tahapan movement menurut Lewin(1951). Hasil penelitian ini antara lain: perubahan dari SAP kas menuju akrual ke SAP akual danstrategi perolehan opini WDP menuju WTP merupakan bentuk tekanan dan juga merupakan prosesyang sengaja dilakukan dengan tujuan meningkatkan akuntabilitas dan agar laporan keuangan dapatdigunakan sebagai dasar pengambilan keputusan. Sikap resisten ditunjukkan dengan pernyataannegatif dari para pengelola dan penyusun laporan keuangan. Persiapan dalam rangka penerapan SAPakrual dan strategi perolehan opini WTP diharapkan dapat meminimalisasi sikap resisten sehinggaperubahan organisasi dapat berhasil sesuai dengan tujuannya. Persiapan dalam rangka penerapanSAP akrual dan strategi perolehan opini WTP antara lain menetapkan Perwal No. 34 tahun 2014 danperwal No. 35 tahun 2014, membangun aplikasi SIMDA dan SIMBADA, melakukan penataan aset,menargetkan opini WTP pada RPJMD nya, menindaklanjuti temuan BPK, serta meningkatkan danmenjaga komitmen bersama.

Kata kunci: SAP akrual, opini WTP, teori perubahan organisasi, Kurt Lewin

PENDAHULUANBeberapa upaya telah dilakukan oleh

pemerintah Indonesia dalam rangka refor-

masi di bidang keuangan negara. Salah satubentuknya antara lain penerapan sistemakuntansi pemerintah dengan basis akrual

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 517

seperti yang diamanatkan oleh PeraturanPemerintah Nomor 71 Tahun 2010 tentangStandar Akuntansi Pemerintahan dan Per-aturan Menteri Dalam Negeri RepublikIndonesia Nomor 64 Tahun 2013 tentangPenerapan Standar Akuntansi Pemerintah-an Berbasis Akrual pada Pemerintah Dae-rah. Penerapan SAP berbasis akrual padapemerintah daerah tersebut paling lambatharus sudah dimulai pada tahun anggaran2015. Tujuan penerapan SAP berbasis akru-al adalah untuk memberikan informasiyang lebih transparan mengenai pendapat-an, belanja, aset, kewajiban, ekuitas peme-rintah dan untuk meningkatkan kualitaspengambilan keputusan di dalam pemerin-tah dengan menggunakan informasi yangdiperluas, tidak sekedar memperhatikan kas(Damayanti, 2013).

Menurut John dan Setiawan (2009) pe-laporan keuangan pemerintah yang me-rupakan pertanggungjawaban keuangan ne-gara dikatakan baik apabila informasi yangterdapat dalam laporan keuangan pemerin-tah tersebut dapat digunakan sebagai sum-ber informasi untuk pengambilan keputus-an oleh para pemakainya dan diperolehnyaOpini Wajar Tanpa Pengecualian (WTP)atas pelaporan keuangannya dari BPK.

Oleh karena Opini WTP merupakansalah satu cerminan akuntabilitas sehinggaidealnya dengan berlakunya SAP berbasisakrual akan lebih memudahkan entitasuntuk mendapatkan opini WTP atas lapor-an keuangannya. Akan tetapi pada kenyata-annya terdapat kekhawatiran atas ke-mungkinan penurunan opini atas Laporankeuangan pemerintah pada tahap-tahapawal implementasi akuntansi berbasis akru-al karena konsep akuntansi akrual bagipemerintah daerah merupakan hal yangbaru. Untuk itu perlu adanya persiapan,strategi, dan upaya yang serius dari pe-merintah pusat dan pemerintah daerah agarlaporan keuangannya dapat mendapatkanopini WTP dari BPK.

Persiapan, strategi dan upaya dalamrangka penerapan SAP akrual dan per-olehan opini WTP dapat dirumuskan dalam

kebijakan-kebijakan. Pembuatan kebijakan-kebijakan tersebut memaksa organisasi pe-merintahan untuk melakukan perubahanorganisasi. Lewin (1951) berpendapat per-ubahan organisasi adalah pergerakanorganisasi yang disengaja dari satu tahapyang sudah tetap ke tahapan yang lain, danhal ini terjadi karena adanya tekanan-tekanan terhadap organisasi, individu, ataukelompok.

Dengan berlakunya PP Nomor 71 Ta-hun 2010 dan Peraturan Menteri DalamNegeri Republik Indonesia Nomor 64Tahun 2013 merupakan bentuk tekanan daripemerintah pusat kepada pemerintah dae-rah untuk menerapkan SAP akrual danperubahan SAP kas menuju akrual ke SAPakrual merupakan perubahan yang sengajadiciptakan. Kebijakan yang dibuat suatupemerintah daerah dalam rangka perolehanopini WTP merupakan tekanan dari pim-pinan daerah kepada satuan-satuan kerja dibawahnya. Hal inilah yang memaksa pe-merintah daerah untuk melakukan per-ubahan.

Pemerintah Kota Pekalongan selamabeberapa tahun terakhir (tahun anggaran2008-2014) selalu mendapat opini WajarDengan Pengecualian (WDP). Opini WDPini diperoleh karena Laporan KeuanganPemerintah Kota Pekalongan telah disajikansecara wajar untuk semua hal yang materialsesuai dengan Standar Akuntansi Peme-rintahan, kecuali pengendalian pencatatanaset tetap yang tidak tertib dan kurangmemadai serta pengendalian pencatatanpiutang yang kurang memadai. Tantanganyang dihadapi oleh pemerintah Kota Peka-longan semakin kompleks tidak hanyamempersiapkan implementasi SAP denganbasis akrual tetapi juga merencanakan stra-tegi agar memperoleh peningkatan opinidari WDP menjadi WTP.

Penelitian tentang implementasi per-ubahan organisasi sektor publik pernahdilakukan oleh Cunningham dan Kempling(2009). Dalam penelitiannya, Cunninghamdan Kempling (2009) menawarkan prinsip-prinsip yang perlu diperhatikan dalam

518 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

mengimplementasikan perubahan organi-sasi agar dapat berhasil. Prinsip-prinsip ter-sebut antara lain: (1) membentuk tim per-ubahan organisasi dengan aktor kunci yangdapat mengelola perubahan, (2) mengenalidan merespon resistensi dari anggotaorganisasi, (3) menetapkan kebutuhan untuk perubahan, (4) menentukan hasil yangakan dicapai, (5) menetapkan proses untukrencana implementasi, (6) berfokus padaperbaikan secara terus-menerus, (7) me-ngembangkan rencana komitmen, (8) meng-ubah struktur organisasi dan sistemsumberdaya manusia.

Selain Cunningham dan Kempling(2009), Hossan (2015) melakukan penelitianpada pemerintah daerah di Australia untukmelihat bagaimana perubahan organisasiyang terjadi setelah diterapkannya beberapateknik manajemen sektor swasta sepertiTotal Quality Manajemen (TQM), BusinessProcess Reengineering (BPR) dan Bench-marking. Hasil penelitianya menunjukanbahwa teori perubahan organisasi KurtLewin dapat digunakan untuk mejelaskanperubahan organisasi di Australia.

Berdasarkan uraian tersebut di atas,yang menjadi pertanyaan dalam penelitianini adalah “Bagaimana perubahan organi-sasi yang terjadi pada pemerintah KotaPekalongan dalam rangka upaya penerapanSAP akrual dan perolehan opini WTPberdasarkan teori perubahan organisasi(Lewin, 1951)?”. Terdapat tiga tahapanperubahan organisasi menurut Lewin (1951)yaitu unfreezing, movement dan refreezing.Untuk dapat mengkaji apa yang dilakukanpemerintah Kota Pekalongan pada tahapanmovement, pertanyaan penelitian tersebutdikembangkan menjadi sub pertanyaanpenelitian. Sub pertanyaan dalam penelitianini antara lain: Pertama, bagaimana per-siapan yang telah dilakukan oleh Peme-rintah Kota Pekalongan dalam rangka pe-nerapan standar akuntansi pemerintahanberbasis akrual?. Kedua, strategi-strategiapa saja yang dilakukan oleh pemerintahKota Pekalongan untuk memperoleh opiniWajar Tanpa Pengecualian (WTP)?

Mengacu pada pertanyaan penelitianyang telah dirumuskan, maka tujuan daripenelitian ini adalah untuk mendeskripsi-kan perubahan organisasi yang terjadi padapemerintah Kota Pekalongan dalam rangkapenerapan SAP akrual dan perolehan opiniWTP dilihat dari aspek persiapan sertastrategi yang dilakukan pada tahapanmovement menurut Lewin (1951).

TINJAUAN TEORETISPerubahan Organisasi

Perubahan organisasi adalah sebuahproses yang disengaja dan berorientasi padatujuan tertentu yang disebabkan karenaadanya tuntutan atau tekanan sepertituntutan dari tenaga kerja, perkembanganteknologi, krisis ekonomi, kompetisi, ke-cenderungan sosial dan politik dunia (Robindan Judge, 2015). Dari definisi tersebut ter-dapat dua kata kunci yaitu “disengaja” dan“tekanan”, hal ini sesuai dengan teori per-ubahan organisasi yang disampaikan olehKurt Lewin. Lewin (1951) menyebutkanorganisasi bergerak dari satu tahap yangsudah tetap ke tahapan yang lain, melaluiserangkaian tahapan yang telah ditentukandan bergeraknya organisasi dari tahap yangsudah tetap ke tahapan lainnya terjadikarena adanya tekanan-tekanan terhadaporganisasi, individu, atau kelompok.

Masih menurut Lewin (1951), perubah-an organisasi harus dilakukan berdasarkanbeberapa hal antara lain; (1) Perubahan ha-nya boleh dilaksanakan untuk alasan yangbaik; (2) Perubahan harus secara bertahap;(3) Semua perubahan harus direncanakandan tidak secara drastis atau mendadak; (4)Semua individu yang terkena perubahanharus dilibatkan dalam perencanaan per-ubahan.

Darto (2013) menyimpulkan bahwaKurt Lewin memfokuskan pada pernyataan"mengapa", yaitu mengapa individu-indi-vidu, kelompok, atau organisasi berubah.Dari pertanyaan tersebut Kurt Lewin men-cari tahu bagaimana perubahan dapat di-kelola dan menghasilkan sesuatu. Padaakhirnya Kurt Lewin menyimpulkan bahwa

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 519

dalam perubahan orgnisasi terdapat ke-kuatan pendorong (driving forces) akan ber-hadapan dengan keengganan (resistances)untuk berubah. Perubahan organisasi dapatterjadi apabila kekuatan pendorong (drivingforces) dimaksimalkan atau dengan me-minimalisasi keengganan (resistences).

Lewin (1951) mengindentifikasi duapersyaratan agar perubahan organisasi da-pat sukses yaitu; Pertama, dengan meng-analisis dan memahami bagaimana ke-lompok sosial yang terbentuk, termotivasidan dipelihara. Untuk melakukan hal ini,Kurt Lewin mengembangkan The Force FieldAnalysis Model. Kedua, untuk mengubahperilaku kelompok sosial, Kurt Lewinmengembangkan penelitian tindakan danmodel tiga tahapan perubahan organisasi.

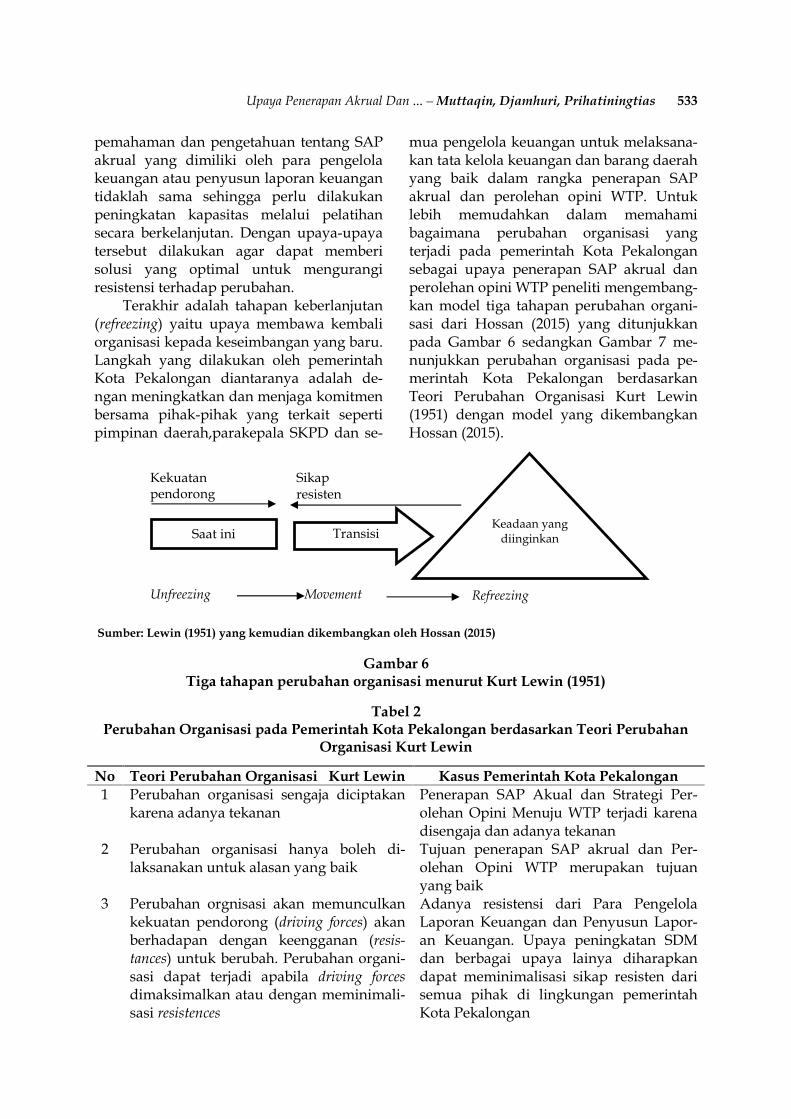

Model tiga tahapan dalam perubahanyang dicetuskan oleh Lewin (1951) terlihatseperti pada Gambar 1. Tahapan perubahanorganisasi menurut Lewin (1951) terdiri daritahapan awal perubahan (unfreezing), tahap-

an proses transisi (movement), dan tahapankeberlanjutan (refreezing). Tahapan awalperubahan (unfreezing) merupakan suatuproses penyadaran tentang perlunya atauadanya kebutuhan untuk berubah. Padatahapan yang pertama ini Kurt Lewinmendasarkan pada teori perilaku manusiadan perilaku organisasi, yang terbagi dalamtiga sub proses yang berhubungan dengankesiapan perubahan, yaitu: perubahan di-perlukan karena adanya gap yang besarantara tujuan dan kenyataan, adanya ke-cemasan dan mempelajari sikap defensive-ness dan resistance yang ada dalam organi-sasi.

Tahapan proses transisi (movement)merupakan langkah yang berupa tindakandengan memperkuat driving forces maupunmemperlemah resistances. Langkah yangdiambil dapat juga dengan menganalisa gapantara desire status dengan status quo dankemudian mencermati program-programperubahan yang sesuai untuk dilakukan

Sumber: Lewin (1951)

Gambar 1Tiga Tahapan Perubahan Organisasi Menurut Lewin (1951)

520 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

agar dapat memberi solusi yang optimaluntuk mengurangi resistensi terhadap per-ubahan. Terakhir adalah tahapan ke-berlanjutan (refreezing) adalah upaya mem-bawa kembali organisasi kepada kese-imbangan yang baru dengan mengembang-kan new self concept dan identity dan newinterpersonal relationships agar perilaku yangbaru tetap berjalan. (Gunawan et al., 2010).

Dalam penelitian ini, peneliti meng-gunakan teori perubahan organisasi yangdikembangkan oleh Kurt Lewin karenafokus utama dari teori perubahan organisasinya Kurt Lewin adalah “proses” dariperubahan organisasi, yaitu tindakan yangdilakukan selama terjadinya perubahanorganisasi yang dimaksud. Penelitian inimengkaji bagaimana “proses” dari perubahan organisasi pada pemerintah Kota Pe-kalongan dalam rangka penerapan SAPakrual dan perolehan opini WTP dilihat dariaspek persiapan serta strategi yang dilaku-kan pada tahapan movement menurutLewin (1951).

Pengalaman Persiapan Penerapan BasisAkrual pada Pemerintah Daerah

Menurut Athukoral and Reid (2003)dalam makalah yang berjudul “AccrualBudgeting and Accounting in Government andits Relevance for Developing Member Coun-tries” memberikan rekomendasi bagi negaraberkembang dalam menerapkan basisakrual, yaitu kehati-hatian dalam memilihstrategi penerapan basis akrual. Dalam pe-nerapan SAP berbasis akrual terdapat duastrategi pendekatan yaitu model big bangdan model bertahap. Pendekatan model bigbang adalah penerapan basis akrual dilaku-kan untuk seluruh unit pemerintahan secarabersamaan dan dengan jangka waktu yangsingkat. Contohnya yang dilakukan oleh Pe-merintah Selandia Baru. Keuntungan pen-dekatan ini adalah mendukung terjadinyaperubahan budaya organisasi, cepat men-capai tujuan, dan dapat menghindari risikokepentingan. Kelemahannya adalah bebankerja menjadi tinggi, tidak ada waktu untukmenyelesaikan masalah yang mungkin tim-

bul, dan komitmen politik yang mungkinbisa berubah. Kesuksesan penerapan diSelandia Baru karena tiga faktor yang men-dukung yakni adanya krisis fiskal, dukung-an dari para politisi dan adanya reformasibirokrasi yang memberikan fleksibiltas ke-pada sumber daya manusia.

Pendekatan penerapan basis akrualyang kedua adalah dilakukan secara ber-tahap. Contohnya yang dilakukan oleh Pe-merintah Amerika Serikat. Keuntunganpendekatan ini adalah dapat diketahuinyapermasalahan yang mungkin timbul dancara penyelesaiannya selama masa transisi,basis kas masih dapat dilakukan secaraparalel untuk mengurangi resiko kegagalan.Kelemahannya adalah akan membutuhkanbanyak sumber daya manusia karena me-nerapkan dua basis secara paralel, per-ubahan budaya organisasi tidak terjadi, danhilangnya momentum penerapan basisakrual.

Selain kehati-hatian dalam memilihstrategi penerapan akrual, rekomendasiselanjutnya bagi negara berkembang dalampenerapan SAP akrual menurut Athukoraland Reid (2003) antara lain: pertama,komitmen politik dalam penerapan basisakrual bagi negara berkembang menjadisangat penting karena komitmen politik inidiperlukan untuk menghilangkan ke-pentingan-kepentingan yang tidak sejalan.Kedua mengkomunikasikan tujuan, hasildan manfaat yang ingin dicapai dari pe-nerapan basis akrual secara intens kepadapihak-pihak yang terkait. Ketiga, perlunyatenaga akuntan yang profesional. Tenagaakuntan sangat dibutuhkan dalam penerap-an SAP berbasis akrual karena kekurangantenaga akuntan dapat menyebabkan pe-nundaan penerapan SAP berbasis akrual.Untuk mendapatkan tenaga akuntan danauditor yang profesional dapat dilakukandengan peningkatan kapasitas seperti pe-latihan dan rekruitmen;

Keempat, sistem informasi akuntansiharus memadai. Kunci utama dari pe-nerapan SAP berbasis akrual adalah infor-masi akuntansi berbasis kas. Oleh karena itu

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 521

apabila suatu negara belum memiliki sistemakuntansi berbasis kas yang dapat diandal-kan, maka negara tersebut terlebih dahuluberkonsentrasi pada peningkatan sistemdan proses yang telah ada yaitu basis kas,sebelum mempertimbangkan perpindahanke akuntansi akrual.

Rekomendasi berikutnya adalah badanaudit tertinggi harus memiliki sumberdayayang tepat karena badan audit tertinggidalam hal ini BPK, memegang kunci yangsangat penting dalam penerapan basisakrual sehingga dibutuhkan tenaga auditoryang profesional. Dan yang terakhir, pe-nerapan basis akrual harus merupakanbagian dari reformasi birokrasi. Penerapanbasis akrual tidak boleh hanya dilihatsebagai masalah teknik akuntansi saja, te-tapi penerapan ini membutuhkan perubahan budaya organisasi dan harus merupakanbagian dari reformasi birokrasi secaramenyeluruh, sedangkan menurut Widja-jarso (2008), faktor kunci keberhasilan pe-nerapan basis akuntansi akrual antara lainindependensi dari sebuah proses penyusun-an standar akuntansi, komunikasi yangefektif, keberhasilan menangani isu-isuterkait, dan kemampuan mengembangkan

perubahan akuntansi selain dari faktorpendukung dari politisi dan lembaga audit.

Pemeriksaan Laporan Keuangan Pemerin-tah

Pemeriksaan laporan keuangan pe-merintah dapat didefinisikan sebagai suatuproses sistematik secara objektif untukmelakukan pengujian keakuratan dan ke-lengkapan informasi yang disajikan dalamsuatu laporan keuangan pemerintah. Me-nurut Undang-Undang No 15 Tahun 2004,bahwa pemeriksaan laporan keuangan pe-merintah adalah proses identifikasi masa-lah, analisis dan evaluasi yang dilakukansecara independen, objektif dan profesionalberdasarkan standar pemeriksaan untukmenilai kecermatan, kredibilitas, dan ke-andalan informasi mengenai pengelolaandan tanggungjawab keuangan negara.

Pemeriksaan laporan keuangan peme-rintah di Indonesia dilakukan oleh pihakinternal pemerintah dalam hal ini dilakukanoleh Aparat Pengawas Internal Pemerintah(APIP) dan pihak eksternal pemerintahyaitu BPK. Perbedaan pemeriksaan internaldan pemeriksaan eksternal menurut Su-wanda (2013) terlihat seperti dalam Tabel 1.

Tebel 1Perbedaan Pemeriksaan Internal dan Pemeriksaan Eksternal

No Perbedaan Pemeriksaan Internal Pemeriksaan Eksternal

1 KeberadaanPemeriksa

Berada dalam organisasiyang diperiksa

Berada di luar organisasi yangdiperiksa

2 Tugas Membantu manajamen me-nyusunpertanggungjawabankeuangannya dengan baik

Melakukan pemeriksaan atas per-tanggungjawaban laporan keuang-an dan selanjutnya memberikanopini

3 Tujuan Untuk melakukan perbaikan Untuk memberikan penilaian/opini

4 HasilPemeriksaannya

Tidak sepenuhnya objektifdan tidak untuk publik

Lebih objektif dan layak untukpublik

5 Waktu Dalam periode tahun ber-jalan

Setelah tahun berjalan

Sumber: Suwanda (2013)

522 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

Hasil dari pemeriksaan yang dilakukanoleh pihak eksternal yaitu BPK adalahopini. Menurut undang-undang No 15Tahun 2004, opini merupakan pernyataanprofesional pemeriksa mengenai kewajaraninformasi laporan keuangan yang disajikanberdasarkan kriteria-kriteria sebagai beri-kut: (1) efektifitas desain dan implementasisistem pengendalian internal, (2) kepatuhanterhadap peraturan perundangan yangberlaku (3) kesesuaian dengan SAP dan (4)kecukupan pengungkapan informasi ke-uangan pada catatan atas leporan ke-uangan.

Terdapat 4 (empat) jenis opini yangdiberikan BPK yaitu opini wajar tanpapengecualian, opini wajar dengan penge-cualian, opini tidak wajar dan pernyataanmenolak memberikan opini. Pemberianopini atas laporan keuangan pemerintahtersebut akan menambah nilai kualitas atasinformasi laporan keuangan yang dilapor-kan tersebut sehingga berguna bagi peng-gunanya. Dengan kata lain, inti dari pe-meriksaan yang dilakukan oleh BPK adalahmengolah data menjadi informasi yangberguna untuk menyimpulkan bahwa kon-disi laporan keuangan dari entitas pelapor-an yang diperiksa adalah wajar (John danSetiawan, 2009).

Di samping memberikan nilai tambahatas kualitas informasi laporan keuanganpemerintah sehingga berguna bagi peng-gunanya, Suwanda (2013) memaparkanmaksud dari pemeriksaan yang dilakukanoleh BPK antara lain: (1) Kinerja aparaturpemerintah semakin meningkat, aparaturyang profesional, bersih dan bertanggungjawab akan terwujud, (2) menghilangkanpraktek penyalahgunaan wewenang danKKN, (3) menegakkan peraturan yang ber-laku dan (4) mengamankan keuangannegara.

Ruang Lingkup Pemeriksaan BPK AtasPengelolaan Keuangan Daerah

Ruang lingkup hasil pemeriksaan BPKmeliputi seluruh pengelolaan keuangandaerah mulai dari perencanaan, pelaksaana-

an, penatausahaan, pelaporan dan per-tanggungjawaban hingga pengawasan. Pe-ngawasan yang dilakukan BPK harus meng-acu pada Peraturan Badan Pemeriksa Ke-uangan Republik Indonesia Nomor 01Tahun 2007 tetang Standar Pemeriksaan Ke-uangan Negara. Gambar 2 menunjukkanruang lingkup atas pemeriksaan KeuanganDaerah.

Strategi Perolehan Opini WTP atas Lapor-an Keuangan Pemerintah Daerah

Ichsan (2013) berpendapat bahwa per-olehan opini WTP dari hasil pemeriksaanBPK merupakan salah satu indikator ke-berhasilan dari penerapan SAP akrual.Untuk dapat memperoleh opini WTP darihasil pemeriksaan BPK atas laporan ke-uangan daerah perlu adanya strategi. Stra-tegi tersebut dapat diformulasikan dengancara mengidentifikasi kondisi yang saat inidan mengidentifikasi regulasi yang menjaditujuan yang akan dicapai. Apabila terdapatgap antara kondisi dengan regulasi yangada maka strategi dapat diformulasikan un-tuk menuntun langkah-langkah yang akandilakukan selanjutnya (John dan Setiawan,2009).

Terdapat 10 (sepuluh) strategi yang di-kemukakan oleh Suwanda (2013) untukmemperoleh opini WTP dari hasil pe-meriksaan BPK atas laporan keuangan pe-merintah daerah yaitu: pertama, adalahkomitmen pimpinan. Puncak pimpinan da-lam pemerintahan daerah adalah kepaladaerah dan DPRD yang merupakan pem-buat kebijakan, keputusan dan peraturandaerah. Oleh karena itu komitmen daripemimpin menjadi sangat penting dalamstrategi perolehan opini WTP. Contoh lang-kah nyata sebagai wujud komitmen pe-mimpin terhadap strategi perolehan opiniWTP yaitu kepala daerah bersama DPRDmerancang dan menetapkan peraturan dae-rah tentang kebijakan akuntansi pemerintahdaerah dan sistem akuntansi pemerintahdaerah yang berpedoman dengan SAPakrual. Langkah selanjutnya menginstruksi-kan kepada kepala SKPD untuk membuat

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 523

Sumber: Suwanda (2013)Gambar 2

Ruang Lingkup Pemeriksaan BPK atas Pengelolaan Keuangan Daerah

pakta integritas tentang komitmen dandukungannya terhadap perolehan opiniWTP.

Setelah komitmen pimpinan, strategiberikutnya adalah membentuk tim. Pem-bentukan tim terdiri dari tim supervisi dantim monitoring pelaksanaan rencana aksiuntuk tingkat pemerintah daerah. Padamasing-masing SKPD juga perlu dibentuktim penyelenggaraan akuntansi, tim pe-ngelola Barang Milik Daerah (BMD), timtindak lanjut temuan BPK di SKPD.

Ketiga, membuat rencana aksi. Tujuandibuat rencana aksi adalah agar seluruhjajaran dalam pemerintah daerah dapat me-ngetahui persyaratan yang harus dipenuhiuntuk memperoleh opini WTP dari BPKatas laporan keuangan pemerintah daerah.

Rencana aksi adalah pernyataan tentanglangkah-langkah nyata untuk menuju per-baikan tata kelola pemerintah daerah, yangdisusun dengan mengidentifikasi langkahyang harus dilakukan, pihak yang me-laksanakan, waktu pelaksanaannya, inputyang akan digunakan dan output yang akandihasilkan. Rencana aksi berisikan langkah-langkah penyelesaian temuan BPK danlangkah-langkah antisipasi untuk mencegahtejadinya temuan yang sama untuk tahunyang akan datang serta langkah-langkahperbaikan kebijakan, sistem dan prosedur.

Keempat, menyiapkan anggaran. Peme-rintah daerah perlu mengalokasikan ang-garannya untuk melaksanakan rencana aksiperolehan opini WTP. Setelah menyiapkananggaran strategi berikutnya adalah

PengelolaanKeuangan Daerah

1. Perencanaan

2. Pelaksanaan

3. Penatausahaan

4. Pelaporan

5. Pertanggung-jawaban

AuditBPK

Standar PemeriksaanBPK

1. SPI

2. PeraturanPerundangan

3. Disclosure

1.Lingkunganpengendalian

2.Penilaian resiko3.Aktivitas pengendalian4.Sistem Informasi &

Komunikasi5.Pemantauan dan

Pengendalian

Nasional : UU, PP, PerpresPermen

Local : Perda, Perwal

Transparasi

6. Pengawasan Opini

1. WTP2. WDP3. Disclaimer4. Adverse

4. SAP

PenyusunanLaporanKeuangan

PenyajianLaporanKeuangan

SistemAkuntansi

1. Lap RealisasiAnggaran

2. Lap Perbhn SAL3. Neraca4. Lap Operasional5. Lap Perubahan

Ekuitas6. Lap Arus Kas7. CaLK

524 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

rancang Sistem Pengendalian Intern (SPI).Rancang SPI adalah kegiatan membuatrancangan SPI terhadap pelaksanaan se-luruh kegiatan untuk mengendalikan prosespengelolaan laporan keuangan penyeleng-garaan pemerintah daerah seperti pengen-dalian kas, pengendalian persediaan, pe-ngendalian piutang, pengendalian aktivatetap, pengendalian belanja dan pengen-dalian lainnya.

Keenam, perbaikan Sistem AkuntansiKeuangan (SAK), Sistem Informasi Mana-jemen Daerah (SIMDA) dan Sistem Infor-masi Manajemen Barang Daerah (SIMBA-DA). Perbaikan SAK, SIMDA dan SIMBA-DA harus mengacu pada SAP. SAK, SIMDAdan SIMBADA sangat diperlukan dalampenyusunan laporan keuangan pemerintahdaerah.

Ketujuh, peningkatan kualitas sumberdaya aparatur. Belum diperolehnya opiniWTP dari BPK salah satu penyebabnya ada-lah karena permasalahan sumber daya apa-ratur. Permasalahan sumber daya aparaturmeliputi permasalahan kuantitas dan kuali-tas/kapasitas. Untuk mengantisipasi per-masalahan masih rendahnya kualitas dankapasitas, pemerintah daerah perlu meng-ambil solusi seperti mengadakan atau me-ngirim aparaturnya untuk mengikuti pe-latihan, bimbingan teknis, seminar yangberkaitan dengan pengelolaan keuangandaerah.

Strategi beikutnya adalah dukunganTeknologi Informasi (TI) yang memadai.Pada era teknologi informasi yang ber-kembangan sangat cepat seperti yang terjadisekarang ini, penggunaan sistem teknologiinformasi sangat dibutuhkan oleh pe-merintah daerah. Oleh karena itu, untukmemperoleh opini pemerintah daerah perlusegera menggunakan dan meningkatkanperangkat teknologinya untuk memperbaikipengelolaan keuangan daerahnya.

Kesembilan, optimalisasi peran AparatPengawas Intern Pemerintah (APIP). Padapemerintah daerah yang dimaksud APIPadalah Inspektorat. Dalam rangka peroleh-

an opini WTP peran inspektorat perludioptimalkan karena sebelum laporan ke-uangan pemerintah daerah diserahkan ke-pada BPK, laporan keuangan tersebut akandireview terlebih dahulu oleh inspektorat.Di samping itu Inspektorat juga dapatberperan sebagai pendamping pada saatBPK melakukan pemeriksan di daerahnya.

Terakhir adalah monitoring dan evalua-si. Faktor penting dalam rangka perolehanopini WTP adalah melaksanakan rencanaaksi yang telah disusun secara konsisten,konsekuen dan kontinu. Oleh karena itu,monitoring dan evaluasi perlu dilakukanuntuk menyakinkan bahwa langkah/ke-giatan/strategi yang telah dilakukan sesuaidengan rencana aksi yang telah ditetapkan.

Berbeda dari Suwanda (2013), menurutNasution (2008) terdapat 6 (enam) langkahyang perlu diperhatikan agar laporan ke-uangan pemerintah memperoleh opini WTPyaitu: (1) sistem pembukuan dan peren-canaan anggaran, (2) sistem aplikasi tekno-logi komputer, (3) inventarisasi aset danutang, (4) ketepatan waktu dalam pem-buatan laporan keuangan dan audit sertapertanggungjawaban anggaran, (5) Inspek-torat melakukan quality assurance, (6) sum-ber daya manusia.

Sementara itu John dan Setiawan (2009)mengelompokkan strategi perolehan opiniWTP atas laporan keuangan pemerintahdaerah menjadi 3 (tiga) aspek yaitu aspekinput, aspek proses dan aspek output.Strategi pada aspek input yaitu: personilpengelolaan keuangan, organisasi keuangandan sistem pengelolaan keuangan. Untukaspek proses, strateginya antara lain: komit-men pimpinan, proses akuntansi, prosedurdan data base keuangan, pengawasaan pe-ngelolaan keuangan dan tindak lanjut hasilpemeriksaan, sedangkan strategi untukaspek output yaitu: kelengkapan laporankeuangan, ketepatan waktu pelaporan ke-uangan, perolehan opini atas laporan ke-uangan, implementasi upaya perbaikanlaporan keuangan dan penghargaan pe-ngelolaan keuangan.

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 525

METODE PENELITIANPenelitian ini menggunakan pendekat-

an kualitatif dengan model penelitian studikasus di bawah paradigma post-positivism.Model studi kasus dipilih karena penelitiingin mendapatkan deskripsi yang jelas,dan mendalam tentang bagaimana prosesdari perubahan organisasi pada pemerintahKota Pekalongan dalam rangka penerapanSAP akrual dan perolehan opini WTPdilihat dari aspek persiapan serta strategiyang dilakukan pada tahapan movementmenurut Lewin.

Hal ini sesuai dengan yang disampai-kan oleh Setioko (2011) bahwa pendekatankualitatif dengan metode studi kasus di-gunakan apabila tujuan penelitian adalahuntuk mendapatkan deskripsi yang jelasdan mendalam tentang suatu peristiwayang nuansanya terikat sangat kental de-ngan tempat dan waktu. Dengan melihataspek filosofi yang dimilikinya, maka pe-neliti memilih menggunakan paradigmapost-positivism karena seperti yang di-sampaikan oleh Guba (1990), Denzin danLincoln (1994) bahwa paradigama post-positivism lebih mampu mengantarkan padatingkat pemahaman yang lebih mendalamatas realita sosial yang majemuk dankomplek dibanding dengan paradigmapositivism. Alasan lainnya karena paradigmapost-positivism lebih memberikan jaminanobjek- tivitas, dimana hubungan antarapeneliti dengan yang diteliti bersifatinteraksi dan netral.

Metode Pengumpulan DataDalam penelitian ini teknik pengum-

pulan data yang digunakan antara laindengan observasi (pengamatan), wawan-cara dan dokumentasi. Observasi dilakukanuntuk mengamati dan mencatat gejala-gejala yang terlihat pada objek penelitianpada saat keadaan atau situasi yang alamiatau yang sebenarnya sedang berlangsung,meliputi persiapan apa saja yang dilakukanPemeritah Kota Pekalongan dalam rangkapenerapan SAP akrual, strategi apa sajayang digunakan untuk memperoleh Opini

WTP serta bagaimana perubahan organisasiyang terjadi pada pemerintah Kota Pe-kalongan dalam rangka penerapan SAPakrual dan perolehan opini WTP.

Teknik pengumpulan data yang keduapada penelitian ini adalah wawancara men-dalam berupa wawancara semi terstruktur.Narasumber/informan dalam penelitian iniadalah orang-orang yang berperan dalampengambilan keputusan dan pembuat ke-bijakan tentang implementasi SAP akrualdan strategi perolehan opini WTP yaituSekretaris Daerah Kota Pekalongan, KepalaDPPKAD Kota Pekalongan, Kepala Bap-peda Kota Pekalongan, Inspektur KotaPekalongan, Kabid. Perbendaharaan danAkuntansi pada DPPKAD Kota Pekalongan.

Teknik pengumpulan data selanjutnyaadalah dokumentasi. Dokumen-dokumenyang digunakan antara lain: peraturan per-undangan seperti PP Nomor 71 Tahun 2010dan Permendagri Nomor 64 Tahun 2013,Peraturan-peraturan daerah tentang penge-lolaan keuangan daerah, kebijakan strategiperolehan opini WTP, dokumen RPDMDpemerintah Kota Pekalongan tahun 2010-2015, dan peraturan daerah lainnya.

Teknik Analisis DataAnalisis data pada penelitian ini meng-

gunakan analisis tematik. Menurut Poer-wandari (2013) analisis tematik adalah pro-ses mengkode informasi yang dapat meng-hasilkan daftar tema, model tema atauindikator kompleks sehingga peneliti dapatmenemukan pola yang pihak lain tidak da-pat melihatnya secara jelas. Tahapan-tahap-an analisis data pada penelitian ini yaitu:

Pertama, mengorganisasi data denganmemilih kasus atau permasalahan yangterkait dengan penerapan SAP akrual danstrategi perolehan opini WTP pada peme-rintah Kota Pekalongan, membuat per-tanyaan penelitian, dan menentukan carapengumpulan data.

Kedua, setelah data mentah diperolehdari lapangan, tahapan berikutnya adalahanalisis awal data dengan melakukan pe-madatan faktual dan menemukan tema-tema.

526 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

Sumber: Poerwandari (2013)Gambar 3

Pengembangan Konsep pada Tahapan Analisis Awal Data

Pengembangan konsep pada tahapan keduaini menurut Poerwandari (2013), sepertiterlihat dalam Gambar 3.

Ketiga, analisis data menurut teori.Pada tahapan ini kegiatan yang dilakukanadalah koding. Menurut Poerwandari (2013)yang mendasarkan pada pemikiran Straussdan Corbin (1990) koding terbagi menjadi 3langkah yaitu koding terbuka (mengiden-tifikasi kategori-kategori), koding aksial(mengorganisasi data dengan cara baruyaitu mengembangkan hubungan antarkategori atau hubungan kategori dengansub kategori di bawahnya) dan kodingselektif (menyeleksi kategori yang palingmendasar untuk kemudian menghubung-kannya dengan kategori-kategori yangsecara sistematis dan memvalidasi hubung-an tersebut). Pada penelitian ini teori yangdigunakan adalah teori perubahan organi-sasi. Fungsi teori dalam penelitian iniadalah fungsi explanation, yang mana teoridigunakan untuk menjelaskan bagaimanaperubahan organisasi yang terjadi pada pe-merintah Kota Pekalongan dalam rangkapenerapan SAP Akrual dan Perolehan OpiniWTP, bagaimana agar perubahan organisasidapat berhasil, bagaimana taktik yang di-gunakan untuk menghadapi perlawanandari anggota organisasi yang menolak ada-nya perubahan organisasi.

Keempat, pengujian terhadap dugaan/kesimpulan sementara dapat dilakukandengan cara mempertajam tema dan polayang muncul, serta mencari data yangdapat memberikan gambaran berbeda daripola-pola yang muncul tersebut.

Kelima, tahapan interpretasi yaitu me-mahami data secara lebih ekstensif dan

mendalam. Keenam, penarikan kesimpulandan verifikasi. Kesimpulan akhir akan di-peroleh bukan hanya sampai pada akhirpengumpulan data, melainkan dibutuhkansuatu verifikasi. Verifikasi dapat dilakukandengan melihat kembali field note (datamentah) agar kesimpulan yang diambil le-bih kuat dan bisa dipertanggung jawabkan.

Secara ringkas tahapan-tahapan analisisdata pada penelitian ini seperti terlihat padagambar 4.

ANALISIS DAN PEMBAHASANLaporan keuangan pemerintah Kota

Pekalongan tahun anggaran 2014 masihmenggunakan SAP dengan basis kas me-nuju akrual. Dengan ditetapkannya PPNomor 71 Tahun 2010 dan PermendagriNomor 64 Tahun 2013 maka pada tahunanggaran 2015 pemerintah Kota Pekalongansudah harus menerapkan SAP Akrual. Olehkarena SAP akrual merupakan hal yangbaru bagi pemerintah daerah termasuk jugapemerintah Kota Pekalongan maka dalampenerapannya menemukan berbagai macamkendala. Kendala-kendala tersebut diantara-nya dengan adanya kewajiban pemakaiandan pemanfaatan perangkat lunak legal danFOSS di lingkungan pemerintah Kota Pe-kalongan sehingga harus membangun apli-kasi SIMDA Keuangan dan SIMBADAdengan basis FOSS. Kendala berikutnya ke-terbatasan dan tidak meratanya pengetahu-an para pengelola keuangan/penyusunlaporan keuangan tentang SAP akrual,masih belum selesainya inventarisasi asetyang dilakukan pemerintah Kota Pekalong-an. Dalam rangka penerapan SAP akrualmaka berbagai macam kendala tersebut

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 527

Gambar 4Tahapan Analisis Data pada Penelitian ini

harus segera diselesaikan.Langkah-langkah yang diambil oleh

pemerintah Kota Pekalongan untuk me-nyelesaikan kendala-kendala tersebut di-antaranya: dengan menetapkan PeraturanWalikota Pekalongan Nomor 34 Tahun 2014tentang Kebijakan Akuntansi PemerintahKota Pekalongan dan Peraturan WalikotaPekalongan Nomor 35 Tahun 2014 tentangSistem dan Prosedur Akuntansi PemerintahKota Pekalongan, pembangunan SistemInformasi Manajemen Keuangan Daerahdan Sistem Informasi Manajemen BarangDaerah berbasis FOSS, pelatihan bagi parapengelola keuangan, para penyusun lapor-an keuangan dan auditor. Langkah berikut-nya dalam persiapan penerapan SAP akrualadalah restatement laporan keuangan danpenataan aset. Gambar 5 berikut ini meng-gambarkan bagaimana persiapan yang di-lakukan oleh pemerintah Kota Pekalongandalam rangka penerapan SAP akrual.

Strategi Perolehan Opini WTPSalah satu tujuan dari penerapan SAP

akrual adalah untuk meningkatkan trans-paransi, akuntabilitas dan kualitas pertang-gungjawaban pengelolaan keuangan Nega-ra, sedangkan opini WTP merupakan salahsatu cerminan akuntabilitas, oleh karena ituidealnya dengan diterapkannya SAP ber-basis akrual akan lebih memudahkan pe-merintah daerah mendapatkan opini WTPatas laporan keuangannya. Akan tetapi ba-nyak pemerintah daerah termasuk juga pe-merintah Kota Pekalongan mengkhawatir-kan adanya kemungkinan penurunan opiniatas Laporan keuangan pemerintah padatahap-tahap awal implementasi akuntansiberbasis akrual.

Untuk itu perlu adanya persiapan,strategi, dan upaya yang serius dari Pe-merintah Daerah agar laporan keuangannya bisa mendapatkan opini WTP dari BPK.

528 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

Gambar 5Persiapan Penerapan SAP Akrual yang dilakukan oleh pemerintah Kota Pekalongan

Berikut ini beberapa strategi yang telahdilakukan oleh pemerintah Kota Pekalo-ngan untuk memperoleh opini WTP dariBPK. Dalam memperoleh opini WTP dariBPK antara lain (1) mentargetkan perolehanopini WTP di tahun 2013 dalam dokumenRPJMD tahun 2010-2015; (2) Menetapkanbeberapa kebijakan tentang penerapan SAPakrual yang juga sekaligus merupakan ke-bijakan yang dibuat dalam rangka mem-peroleh Opini WTP dari BPK; (3) Me-laksanakan rekomendasi BPK dengan me-lakukan penataan aset dengan inventarisasiaset-aset yang pencatatannya masih belumterperinci, meningkatkan pengelolaan danmanajemen aset daerah, dan meningkatkanpengendalian intern; (4) Meningkatkankuantitas dan kualitas SDM pengelola ke-uangan serta penyusun laporan keuangandengan rekruitmen tenaga kegiatan, pe-nataan PNS dengan latar belakang pen-didikan akuntansi, dan pelatihan; (5) me-ningkatkan dan menjaga komitmen ber-sama pihak-pihak yang terkait sepertipimpinan daerah, para kepala SKPD dansemua pengelola keuangan untuk me-laksanakan tata kelola keuangan dan barangdaerah yang baik dalam rangka perolehanopini WTP.

Dengan menetapkan beberapa kebija-kan tentang penerapan SAP akrual yangjuga sekaligus merupakan kebijakan yang

dibuat dalam rangka memperoleh opiniWTP dari BPK. Walaupun demikian pe-merintah Kota Pekalongan tetap harus me-netapkan kebijakan khusus/teknis tentangstrategi perolehan opini WTP yang beruparencana aksi dalam bentuk peraturan dae-rah. Hal ini karena kriteria pemberian opiniWTP tidak saja kesesuaian dengan SAP saja,masih ada 3 kriteria lainnya yaitu kepatuh-an terhadap peraturan perundangan, efekti-vitas Sistem Pengendalian Intern dan ke-cukupan pengungkapan.

Penerapan SAP Akrual dan StrategiPerolehan Opini Menuju WTP TerjadiKarena Disengaja dan Adanya Tekanan

Lewin (1951) berpendapat perubahanorganisasi adalah pergerakan organisasiyang disengaja dari satu tahap yang sudahtetap ke tahapan yang lain, dan hal initerjadi karena adanya tekanan-tekanan ter-hadap organisasi, individu, atau kelompok.Perubahan dari SAP kas menuju akrual keSAP akrual merupakan proses yang sengajadilakukan karena ditetapkannya PP Nomor71 Tahun 2010 dan Permendagri Nomor 64Tahun 2014. Dengan kata lain, PemerintahPusat melalui kedua peraturan tersebut,memaksa atau menekan pemerintah daerahuntuk menerapkan SAP akrual. PemerintahKota Pekalongan dalam melaksanakan pe-nerapan SAP akrual ini juga memandang-

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 529

nya sebagai sebuah kewajiban untuktunduk terhadap peraturan perudanganyang berlaku, hal ini disampaikan olehKepala Bidang Perbendaharaan dan Akun-tansi pada DPPKAD Kota Pekalongan (IbuNiluh) seperti berikut ini:

“Penerapan SAP akrual pada pemerintahKota Pekalongan merupakan kewajibanuntuk tunduk terhadap PP Nomor 71Tahun 2010 dan Permendagri Nomor 64Tahun 2014”

Senada dengan Ibu Niluh, InspekturKota Pekalongan (Ibu Erli) berpendapatseperti berikut:

“Awalnya regulasi mengatur seperti itu,ya otomatis daerah wajib melaksanakan-nya tapi karena ini sesuatu yang barusehingga perlu waktu saja. Hal ini di-sebabkan karena tingkat pemahamanpara bendahara (pengelola keuangan/penyusun laporan keuangan) tidak samasehingga akan menjadi salah satukendala”

Oleh karena sudah ditetapkan makamau tidak mau pemerintah Kota Pekalo-ngan wajib menerapkan SAP akrual. Hal inisama dengan hasil penelitian Faradillah(2013) pada pemerintah Kota Makassar me-nunjukkan bahwa kesiapan pemerintahKota Makassar dalam implementasi StandarAkuntansi Pemerintahan (SAP) berbasisakrual merupakan refleksi dari suatu forma-litas. Karena hal tersebut didukung denganadanya peraturan pemerintah yang me-wajibkan untuk semua pemerintah daerahtermasuk pemerintah Kota Makassar dalammenerapkan SAP berbasis akrual.

SAP akrual merupakan sesuatu yangbaru sehingga pemerintah Kota Pekalonganperlu waktu dalam menerapkannya danperlu strategi untuk mengantisipasi ken-dala-kendala yang mungkin akan timbul.Usaha yang dilakukan pemerintah KotaPekalongan dalam rangka menerapkan SAPakrual sudah dijabarkan pada awal bagianhasil dan pembahasan. Dengan ditetapkan-nya Peraturan Daerah Kota PekalonganNomor 1 Tahun 2013 Tentang Perubahan

atas Peraturan Daerah Kota PekalonganNomor 10 tahun 2010 Tentang RencanaPembangunan Jangka Menengah DaerahKota Pekalongan Tahun 2010-2015, di manapemerintah Kota Pekalongan telah men-targetkan perolehan opini WTP di tahun2013 maka semua pihak di lingkungan pe-merintah Kota Pekalongan harus berupayamewujudkan target perolehan opini WTPtersebut. Oleh sebab itu perubahan peroleh-an opini WDP menuju WTP merupakanproses yang disengaja dilakukan pemerin-tah daerah dan merupakan tekanan bagisemua SKPD yang berada di lingkunganpemerintah Kota Pekalongan. Salah satubentuk tekanan yang dilakukan oleh pim-pinan pemerintah Kota Pekalongan ter-hadap semua pihak yang berada dibawah-nya adalah dengan membuat pakta inte-gritas untuk melaksanakan tata kelola ke-uangan dan barang daerah yang baik dalamrangka perolehan opini WTP. Seperti yangdisampaikan oleh Kepala Bapeda KotaPekalongan (Ibu Ning):

“Beberapa tahun yang lalu sudah pernahada semacam pakta integritas tentangkomitmen untuk mendukung diperoleh-nya opini WTP Laporan KeuanganDaerah Kota Pekalongan. Pakta inte-gritas tersebut ditandatangani Walikotadan semua kepala SKPD. Dan paktaintegritas ini dikawal DPP-KAD, untukmemastikan bahwa semua kepala SKPDbertanggung jawab dan berkomitmenuntuk mendukung diperolehnya opiniWTP Laporan Keuangan Daerah KotaPekalongan”.

Opini terakhir untuk pemeriksaanLaporan Keuangan Daerah Kota Pekalo-ngan tahun anggaran 2014 adalah masihWDP. Walaupun dalam dokumen RPJMD2010-2015 pemerintah Kota Pekalongan te-lah mentargetkan perolehan opini di tahun2013 tetapi sampai dengan saat ini Pe-merintah Kota Pekalongan belum menetap-kan kebijakan khusus atau kebijakan teknistentang upaya strategi perolehan opini WTPyang merupakan kebijakan turunan dari

530 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

RPJMD. Padahal apabila pemerintah KotaPekalongan sudah menyusun kebijakan tek-nis tentang upaya strategi perolehan opiniWTP memudahkan bagi agen perubahan(pimpinan) melakukan tekanan kepadasemua pihak khusus para kepala SKPD danpara penyusun laporan keuangan untukberupaya agar laporan keuangan daerahKota Pekalongan memperoleh opini WTP.Hossan (2015) berpendapat, agen perubah-an memainkan peran penting dalam me-nentukan sifat strategi manajemen perubah-an. Perubahan SAP kas menuju akrual keSAP akrual merupakan proses yang di-sengaja dan merupakan bentuk tekanandalam rangka melaksanakan upaya per-ubahan perolehan opini WTD menuju WTP,karena menurut Undang-Undang Nomor 15Tahun 2004 konsekuensinya apabila pe-merintah Kota Pekalongan tidak menerap-kan SAP akrual maka tidak mungkinmemperoleh opini WTP dari BPK.

Tujuan Penerapan SAP Akrual danPerolehan Opini WTP Merupakan Tujuanyang Baik

Perubahan dari SAP kas menuju akrualke SAP akrual dan strategi perolehan opiniWDP menuju WTP merupakan bentuktekanan dan juga merupakan proses yangsengaja dilakukan dengan tujuan me-ningkatkan akuntabilitas laporan keuangandan agar laporan keuangan dapat diguna-kan sebagai dasar pengambilan keputusan.Dapat disimpulkan bahwa alasan untukmelakukan perubahan dari SAP kas menujuakrual dan perubahan dari opini WTDmenuju WTP merupakan tujuan yang baik.Seperti yang disampaikan Lewin (1951),perubahan organisasi dilakukan harus ber-dasarkan beberapa hal diantaranya, pe-rubahan hanya boleh dilaksanakan untuktujuan yang baik.

Untuk mengetahui tujuan penerapanSAP akrual dan perolehan opini WTP bagipemerintah Kota Pekalongan, peneliti me-ngajukan pertanyaan kepada beberapainforman tentang makna dan tujuan dariopini WTP, berikut petikan jawaban dari

Kepala DPPKAD Kota Pekalongan (BapakBambang):

“Opini WTP kan hanya pengakuan sajabahwa pengelolaan keuangan kita sesuaidengan ketentuan dan kinerja kita sudahbaik, dengan diperolehnya opini WTPyang jelas akan menambah semangat,atau singkatnya WTP ya berartikan se-macam ada pendapat bahwa di dalampenatausahaan keuangan kita sudah di-lakukan sesuai dengan koridor yang adaitu gitu”.

Kemudian Inspektur Kota Pekalongan(Ibu Erli) menambahkan:

“Opini WTP diberikan banyak manfaat-nya antara lain: sebagai evaluasi buatdiri kita, yang kedua masyarakat akanmemberikan apresiasi karena apapun pe-nuh makna. Dengan diperolehnya opiniWTP masyarakat akan memandang kitalebih positif. Seharusnya ada atau tidak-nya penilaian (pemeriksaan) sudah se-harusnya harus dikelola sesuai denganperaturan perundangan. WTP menjadipenyemangat bagi kita semua. Misal:Inspektorat daerah kabupaten atau kotalain menanyakan kita memperoleh opiniapa. Apabila kita masih WDP padahaldaerah lain sudah WTP akan menjadimotivasi kita untuk memperoleh WTP.Mereka yang kabupaten dengan luaswilayah yang jauh lebih luas saja bisamemperoleh WTP masa kita yang kotadengan luas wilayah kecil masih WDP.Dan perolehan opini WTP merupakankebanggan bagi daerah. Pengalaman darikabupaten boyolali bahwa dengan diper-olehnya opini WTP memudah merekamelakukan koordinasi dengan pusat un-tuk memperoleh stimulasi dana. Kabu-paten boyolali mendapat semacam re-ward berupa penambahan alokasi danakarena diyakini pengelolaan dan per-tanggungjawaban keuangan sudah tertibdan sudah sesuai peraturan perundang-an dan SAP. Opini WTP menjadi barangjualan kepala daerah kemana-mana“kami sudah WTP” hal ini mencermin-kan pengelolaan keuangan kita sudah

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 531

bagus, sudah tertib. Untuk tujuannyakurang lebihnya sama dengan yang tadisaya sampaikan bahwa perolehan opiniWTP yaitu untuk memberikan satu pe-nilaian baik di internalnya pemerintahbagi para aparatnya sebagai evaluasi diridan menunjukkan kepada masyarakatbahwa pengelolaan keuangan dan asetsudah baik.”

Dari penjelasan yang disampaikankedua informan diatas terungkap bahwapeolehan opini WTP bertujuan antara lain:sebagai penyemangat baik bagi pemerintahKota Pekalongan sendiri ataupun bagi pe-merintah daerah lainnya, sebagai alat evalu-asi diri, diperolehnya penilaian positif darimasyarakat karena dengan diperolehnyaopini WTP masyarakat melihat bahwa pe-ngelolaan keuangan dan aset sudah baik,kebanggaan bagi pemerintah daerah dandapat dijadikan sebagai “barang jualan”nyakepala daerah. Terakhir dengan diperoleh-nya opini WTP akan memudahkan dalammelakukan koordinasi dengan pemerintahpusat untuk memperoleh stimulasi dana.

Selain perubahan hanya boleh di-laksanakan untuk alasan yang baik, Lewin(1951) juga berpendapat perubahan organi-sasi dilakukan harus secara bertahap dansemua perubahan harus direncanakan dantidak secara drastis atau mendadak. Targetperolehan opini dalam RPJMD 2010-2015adalah ditahun 2013, tidak mendadak lang-sung di tahun 2010. Proses penerapanakrual pun dimulai dengan SAP berbasiskas kemudian SAP berbasis kas menujuakrual sampai yang terakhir SAP akrualfull.

Resistensi dari Para Pengelola LaporanKeuangan dan Penyusun Laporan Keua-ngan

Menurut Lewin (1951) dalam perubah-an orgnisasi terdapat kekuatan pendorong(driving forces) akan berhadapan dengankeengganan (resistances) untuk berubah.Perubahan organisasi dapat terjadi apabilakekuatan pendorong (driving forces) di-

maksimalkan atau dengan meminimalisasikeengganan (resistences). Di lingkungan pe-merintah Kota Pekalongan sikap resistenterhadap penerapan SAP akrual dan per-olehan opini WTP ditunjukkan dengan per-nyataan negatif dari para pengelola keua-ngan dan para penyusun laporan keuangan.

Tidak terdapat pertentangan yang ditunjukkan dengan tindakan ekstrim. Berikutpenjelasan dari Kepala Bidang Perbenda-haraan dan Akuntansi pada DPPKAD KotaPekalongan (Ibu Niluh);

“Pasti ada sikap resistensi dari parapengelola keuangan dan para penyusunlaporan keuangan tetapi sampai dengansaat ini sikap resistensi tersebut hanyasebatas pernyataan saja tidak dalamtindakan yang ekstrem. Contohnya per-nyataan seperti: “buat apa seh akrual?”“WDP ato WTP sama saja”

Berbeda dengan Ibu Niluh, InspekturKota Pekalongan (Ibu Erli) menyampaikanseperti berikut:

“Terkait opini WTP sepertinya tidak adapenolakan, tetapi terkait penerapan SAPakrual karena hal baru maka masihterkesan bagi kita semua hal yang sulit.Misal potensi pendapatan harus dihitungyang membuat terkesan rumit danngapain kok repot seperti itu seh. Sepertikita tahu bahwa dalam pengakuan dalamSAP akrual relatif rumit dan apalagimereka harus keluar dari zona nyamanmereka. Mereka sudah nyaman padaSAP kas menuju akrual. Mereka harusbelajar lagi. Tetapi berjalannya waktuapalagi dibantu dengan adanya aplikasiSIM menjadikan terbiasa akhirnya bisa.Penolakannya hanya dalam bentuk per-nyatan negatif saja”.

Menurut Ichsan (2013), sikap keenggan-an muncul karena tidak ada kesiapan danketidakmauan menerima perubahan. SAPberbasis akrual akan merubah banyak haldalam sistem dan prosedur organisasi yangselama ini sudah dijalankan sehingga ke-siapan dan kemauan menerima perubahanmerupakan hal yang sangat penting. Ber-

532 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

beda dengan Ichsan (2013), Faradillah (2013)berpendapat kompleksitas laporan keuang-an menjadi faktor utama dalam sikap resis-ten pengelola keuangan pemerintah KotaMakassar dalam implementasi SAP berbasisakrual. Untuk memaksimalkan kekuatanpendorong (driving forces) dan mengurangikeengganan (resistences), pemerintah KotaPekalongan melakukan beberapa upaya diantaranya dengan mempersiapkan SDM de-ngan melakukan pelatihan dan sosialisasi.Berikut keterangan dari Kepala BidangPerbendaharaan dan Akuntansi pada DPP-KAD Kota Pekalongan (Ibu Niluh);

“Untuk menghadapi sikap resistensi ter-sebut, pemerintah Kota Pekalongan sejaktahun 2013 sudah mempersiapan SDMuntuk menerapkan SAP akrual, bentukkegiatannya antara lain: dilakukan bintekdan sosialisasi bahkan dilakukan branch-marking ke kota tanggerang yang sudahmelaksanakan SAP akrual”.

Dengan upaya peningkatan SDM danberbagai upaya yang telah dijabarkan padabagian sebelumnya diharapkan dapat me-ngurangi sikap resisten dari semua pihak dilingkungan pemerintah Kota Pekalongansehingga perubahan organisasi dalam rang-ka penerapan SAP akrual dan perolehanopini WTP dapat berhasil sesuai dengantujuannya.

Unfreezing, Movement dan Refreezing:Langkah-langkah untuk Mengelola Pe-rubahan Organisasi yang Terjadi.

Model tiga tahapan dalam perubahanyang dicetuskan oleh Lewin (1951) antaralain tahapan awal perubahan (unfreezing),tahapan proses transisi (movement), dantahapan keberlanjutan (refreezing). Tahapanawal perubahan (unfreezing) merupakansuatu proses penyadaran tentang perlunyaatau adanya kebutuhan untuk berubah.Pada tahapan pemerintah Kota Pekalongansejak tahun 2013 telah melakukan berbagaimacam sosialisasi, pelatihan untuk meng-komunikasikan maksud dan tujuan di-terapkannya SAP akual. Dengan pelatihan

dan sosialisasi ini diharapkan para pe-ngelola keuangan dan penyusun laporankeuangan pada pemerintah Kota Pekalo-ngan sadar bahwa perubahan dari SAP kasmenuju akrual ke SAP akrual dan pe-rubahan perolehan opini WTD menujuWTP merupakan sebuah kebutuhan danperlu dilakukan oleh pemerintah KotaPekalongan. Disamping itu juga dalamtahapan ini pemerintah Kota Pekalonganmengamati dan mempelajari bagaimanasikap yang ditunjukkan oleh para pengelolakeuangan dan para penyusun laporan ke-uangan, apakah ada kecemasan? Atau apa-kah terlihat sikap kekuatan pendorong (dri-ving forces) atau sikap keengganan (resis-tances)?

Tahapan proses transisi (movement)merupakan langkah yang berupa tindakandengan memperkuat driving forces maupunmemperlemah resistances. Dalam tahapanini langkah yang diambil oleh pemerintahKota Pekalongan antara lain; (1) Menetap-kan peraturan kepala daerah tentang ke-bijakan akuntansi dan sistem prosedurakuntansi yang merupakan kebijakan teknispenerapan SAP akrual pada PemerintahKota Pekalongan. Dengan ditetapkannyaPeraturan Walikota Pekalongan Nomor 34Tahun 2014 tentang Kebijakan Akuntansipemerintah Kota Pekalongan dan PeraturanWalikota Pekalongan Nomor 35 Tahun 2014tentang Sistem dan Prosedur Akuntansi Pe-merintah Kota Pekalongan, maka terdapatacuan yang digunakan para pengelola ke-uangan dan penyusun laporan keuangandalam menerapkan SAP akrual di peme-rintah Kota Pekalongan; (2) MembangunSistem Informasi Manajemen KeuanganDaerah (SIMDA Keuangan) dan SistemInformasi Manajemen Barang Daerah (SIM-BADA) berbasis FOSS. SIMDA Keuangandan SIMBADA merupakan alat bantu untukmemudahkan bagi para penyusun laporankeuangan dalam melaksanakan tugasnyayaitu menyusun laporan keuangan peme-rintah da rah; (3) Pelatihan bagi para penge-lola keuangan di semua SKPD, penyusunlaporan keuangan dan para auditor. Tingkat

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 533

pemahaman dan pengetahuan tentang SAPakrual yang dimiliki oleh para pengelolakeuangan atau penyusun laporan keuangantidaklah sama sehingga perlu dilakukanpeningkatan kapasitas melalui pelatihansecara berkelanjutan. Dengan upaya-upayatersebut dilakukan agar dapat memberisolusi yang optimal untuk mengurangiresistensi terhadap perubahan.

Terakhir adalah tahapan keberlanjutan(refreezing) yaitu upaya membawa kembaliorganisasi kepada keseimbangan yang baru.Langkah yang dilakukan oleh pemerintahKota Pekalongan diantaranya adalah de-ngan meningkatkan dan menjaga komitmenbersama pihak-pihak yang terkait sepertipimpinan daerah,parakepala SKPD dan se-

mua pengelola keuangan untuk melaksana-kan tata kelola keuangan dan barang daerahyang baik dalam rangka penerapan SAPakrual dan perolehan opini WTP. Untuklebih memudahkan dalam memahamibagaimana perubahan organisasi yangterjadi pada pemerintah Kota Pekalongansebagai upaya penerapan SAP akrual danperolehan opini WTP peneliti mengembang-kan model tiga tahapan perubahan organi-sasi dari Hossan (2015) yang ditunjukkanpada Gambar 6 sedangkan Gambar 7 me-nunjukkan perubahan organisasi pada pe-merintah Kota Pekalongan berdasarkanTeori Perubahan Organisasi Kurt Lewin(1951) dengan model yang dikembangkanHossan (2015).

Sumber: Lewin (1951) yang kemudian dikembangkan oleh Hossan (2015)

Gambar 6Tiga tahapan perubahan organisasi menurut Kurt Lewin (1951)

Tabel 2Perubahan Organisasi pada Pemerintah Kota Pekalongan berdasarkan Teori Perubahan

Organisasi Kurt Lewin

No Teori Perubahan Organisasi Kurt Lewin Kasus Pemerintah Kota Pekalongan1 Perubahan organisasi sengaja diciptakan

karena adanya tekananPenerapan SAP Akual dan Strategi Per-olehan Opini Menuju WTP terjadi karenadisengaja dan adanya tekanan

2 Perubahan organisasi hanya boleh di-laksanakan untuk alasan yang baik

Tujuan penerapan SAP akrual dan Per-olehan Opini WTP merupakan tujuanyang baik

3 Perubahan orgnisasi akan memunculkankekuatan pendorong (driving forces) akanberhadapan dengan keengganan (resis-tances) untuk berubah. Perubahan organi-sasi dapat terjadi apabila driving forcesdimaksimalkan atau dengan meminimali-sasi resistences

Adanya resistensi dari Para PengelolaLaporan Keuangan dan Penyusun Lapor-an Keuangan. Upaya peningkatan SDMdan berbagai upaya lainya diharapkandapat meminimalisasi sikap resisten darisemua pihak di lingkungan pemerintahKota Pekalongan

Kekuatanpendorong

Sikapresisten

MovementUnfreezing

Saat iniKeadaan yang

diinginkanTransisi

Refreezing

534 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

Tabel 2 lanjutan4 Tahapan awal perubahan (unfreezing) me-

rupakan suatu proses penyadaran tentangperlunya atau adanya kebutuhan untukberubah

Mengadakan sosialisasi, pelatihan untukmengkomunikasikan maksud, tujuan di-terapkannya SAP akual dan perolehanopini WTP

5 Tahapan transisi (movement) merupakanlangkah yang berupa tindakan denganmemperkuat driving forces maupun mem-perlemah resistances

Melakukan persiapan penerapan SAPakrual, menyusun dan melaksanakan stra-tegi perolehan opini WTP untuk mem-perkuat driving forces maupun mem-perlemah resistances

6 Tahapan berlanjutan (refreezing) upayamembawa kembali organisasi kepadakeseimbangan yang baru agar perilakuyang baru tetap berjalan

Meningkatkan dan menjaga komitmenbersama pihak-pihak yang terkait

SIMPULAN DAN SARANSimpulan

Pada tahun anggaran 2015 pemerintahKota Pekalongan sudah menerapkan SAPakrual dari yang sebelumnya menggunakanSAP kas menuju akrual. Dalam rangkapenerapkan SAP akrual pemerintah KotaPekalongan telah melakukan berbagai per -siapan seperti: menetapkan Perwal No. 34tahun 2014 dan perwal No. 35 tahun 2014,membangun aplikasi SIMDA dan SIM-BADA berbasis FOSS, mengadakan sosiali-sasi dan pelatihan, melakukan restatementlaporan keuangan 2014 serta melakukanpenataan aset. Sampai dengan pemeriksaanlaporan keuangan daerah tahun anggaran2014, opini yang diperoleh pemerintah KotaPekalongan adalah WDP. Untuk dapatmemperoleh opini WTP, pemerintah KotaPekalongan melakukan strategi-strategiantara lain: menargetkan opini WTP padaRPJMDnya, menetapkan beberapa kebijakan tentang penerapan SAP akrual sekaligus merupakan kebijakan yang dibuat da-lam rangka memperoleh Opini WTP, me-nindaklanjuti temuan BPK, peningkatankualitas dan kuantitas SDM, serta me-ningkatkan dan menjaga komitmen ber-sama.

Perubahan dari SAP kas menuju akrualke SAP akrual dan strategi perolehan opiniWDP menuju WTP merupakan bentuk te-kanan dan juga merupakan proses yang

sengaja dilakukan dengan tujuan me-ningkatkan akuntabilitas laporan keuangandan agar laporan keuangan dapat diguna-kan sebagai dasar pengambilan keputusan.Sikap resisten terhadap penerapan SAPakrual dan perolehan opini WTP di-tunjukkan dengan pernyataan negatif daripara pengelola keuangan dan para penyu-sun laporan keuangan. Persiapan dalamrangka penerapan SAP akrual dan strategiuntuk memperoleh opini WTP yang di-lakukan pemerintah Kota Pekalongan di-harapkan dapat mengurangi sikap resistendari semua pihak sehingga perubahanorganisasi dalam rangka penerapan SAPakrual dan perolehan opini WTP dapat ber-hasil sesuai dengan tujuannya. Tabel 2 me-nunjukan perbandingan perubahan organi-sasi menurut Kurt Lewin dan perubahanorganisasi pada pemerintah Kota Pekalo-ngan.

SaranKeterbatasan dalam penelitian ini ada-

lah target wawancara yang tidak terpenuhi.Hal ini terjadi karena ada informan kunciyang tidak dapat memberikan informasipenting yang peneliti harapkan. Penelitimemperoleh informasi tersebut dari infor-man lain. Beberapa informasi penting hanyadiperoleh dari satu orang informan sajasehingga tidak dapat dilakukan konfirmasiulang terhadap informan lain.

Upaya Penerapan Akrual Dan ... – Muttaqin, Djamhuri, Prihatiningtias 535

Gambar 7Perubahan Organisasi pada Pemerintah Kota Pekalongan berdasarkan Teori Perubahan

Organisasi Lewin (1951) dengan model yang dikembangkan Hossan (2015)

2014SAP kas menujuakrual.

Opini WDPkarenapermasalahanpengelolaan aset

Persiapan penerapan SAP akrual:1. Perwal Nomor 34 Tahun 2014 & Perwal

Nomor 35 Tahun 20142. Aplikasi SIMDA & SIMBADA berbasis

FOSS3. Sosialisasi dan Pelatihan SAP akrual4. Restatement Lap. Keuangan Daerah 20145. Penataan Aset: sensus Barang Daerah,

penerapan SAP akrual sekaligusmerupakan kebijakan yang dibuat dalamrangka memperoleh Opini WTP

3. Menindaklanjuti Temuan BPK: PenataanAset

4. Peningkatan kuantitas & kualitas SDM5. Meningkatkan dan menjaga komitmen

bersama

Kewajiban taat terhadap peraturan Pernyataan Negatif

2015SAP akrual

Opini WTP

UnfreezingMengadakan sosialisasi,

pelatihan untukmengkomunikasikan maksuddan tujuan diterapkannya SAP

akual dan perolehan opiniWTP

MovementMelakukan persiapan

penerapan SAP akrual,menyusun dan melaksanakanstrategi perolehan opini WTP

untuk memperkuat drivingforces maupun memperlemah

resistances

RefreezingMeningkatkandan menjaga

komitmenbersama pihak-

pihak yangterkait sebagai

upayamembawa

kembaliorganisasi

kepadakeseimbanganyang baru agarperilaku yang

baru tetapberjalan

536 Ekuitas: Jurnal Ekonomi dan Keuangan – Volume 19, Nomor 4, Desember 2015 : 516 – 536

Oleh karena itu, diharapkan penelitiselanjutnya lebih mempertimbangan pe-nambahan informan kunci lain sebagaialternatif apabila terjadi kasus seperti dalampenelitian ini.

DAFTAR PUSTAKAAthukorala, S. L. and B. Reid. 2003. Accrual

Budgeting and Accounting in Governmentand its Relevance for Developing MemberCountries. Asian Development Bank.Manila

Cunningham, J. B dan J. S. Kempling. 2009.Implementing Change in Public SectorOrganizations. Management Decision 47(2): 330-344.

Damayanti, R. A. 2013. Akuntansi Akrualdan Penerapannya di Sektor Publik:Sebuah Agenda Pembaharuan. DalamAkuntansi Pemerintah Berbasis AkrualKonsep, Pemikiran, dan Implementasi DiIndonesia. BPKP. Jakarta. Desember2013: 1-17

Darto, M. 2013. Kepemimpinan Transfor-masional dalam Konteks PerubahanOrganisasi di Lembaga AdministrasiNegara. Jurnal Borneo Administrator 9(1):239-264.

Denzin, N. K. dan Y. S. Lincoln. 1994.Handbook of Qualitative Research. Sage.London.

Faradillah, A. 2013. Analisis Kesiapan Pe-merintah Daerah dalam MenerapkanStandar Akuntansi Pemerintahan (Per-aturan Pemerintah Nomor 71 Tahun2010). Universitas Hassanudin Makas-sar. Makassar. http://repository. unhas. ac.id/bitstream/handle/123456789/5646/Skripsi, 20. 11 Mei 2015 (20:47)

Guba, E. 1990. The Paradigm Dialog. SageLondon.

Gunawan, R. D, R. R. Suryono, dan I.Purwanto 2010. Anilasa PerubahanManajemen Dalam Implementasi SI/TIpada Perguruan Tinggi ABC. SeminarNasional Aplikasi Teknologi Informasi2010. Juni 19:A1-A6

Hossan, C. 2015. Applicability of Lewin’sChange Management Theory in Austra-lian Local Government. InternationalJournal of Business and Management10(6): 53-65.

Ichsan, M. 2013. Kajian Variabel-VariabelKesuksesan Penerapan Basis AkrualDalam Sistem Akuntansi Pemerintahan.Dalam Akuntansi Pemerintah BerbasisAkrual Konsep, Pemikiran, dan Implemen-tasi Di Indonesia. BPKP. Jakarta. Desem-ber 2013: 44-64.

John, Y. M. dan D. Setiawan. 2009. KiatMemahami Pemeriksaan Laporan Keua-ngan Pemerintah Daerah Di Indonesia.Edisi Pertama. Gramedia. Jakarta

Lewin, K. 1951. Field Theory in Social Science.Harper and Row: New York

Nasution, A. 2008. Perbaikan PengelolaanKeuangan Negara dalam Era Reformasi.Badan Pemeriksa Keuangan RI. Jakarta

Poerwandari, E. K. 2013. Pendekatan Kuali-tatif untuk Penelitian Perilaku Manusia.Edisi ketiga. LPSP3 UI. Depok

Robbins, S. P dan T. Judge. 2015. Organi-zational Behavior. Pearson. New Jersey.Terjemahan Ratna Saraswati danFebriella Sirait. Perilaku Organisasi. Edisikeenambelas. Salemba Empat. Jakarta

Setioko, B. 2011. Penggunaan MetodaGrounded Theory Dibawah PayungParadigma Post-Positivistik pada Pe-nelitian Tentang Fenomena Sosial Per-kotaan. Modul 11(1): 1-6

Strauss, A. dan J. Corbin. 1990. QualitativeResearch; Grounded Theory Procedure andTechniques. Sage Publication. London

Suwanda, D. 2013. Strategi MendapatkanOpini WTP Laporan Keuangan Pemda.Edisi kedua. PPM Manajemen. Jakarta

Widjajarso, B. 2008. Penerapan Basis Akrualpada Akuntansi Pemerintah Indonesia:Sebuah Kajian Pendahuluan. KajianTerhadap Penerapan Akuntansi BerbasisAkrual. Deparrtemen Keuangan Re-publik Indonesia. Jakarta.