51

VW neto dobit u 2016. 5,1 milijardi EUR

FB u 1. kvartal 2016. dobit 1,5 milijardi USD

Daimler neto dobit u 2016. 8,8 milijardi EUR

UniCredit (RS)

neto dobit u 2016. 6 226 600 000 RSD

SBER bank neto dobit u 2016. 15,84 milijardi KM

BH Telecom bruto dobit 76 miliona KM

Okvir računovodstva

Predmet računovodstvenog obuhvatanja

Računovodstvena načela i standardi

Sadržaj dijelova finansijskih izvještaja

Obilježja, sadržaj i faze računovodstvenih procesa

Računovodstveno obuhvatanje tipičnih poslovnih događaja

Računovodstvo troškova

Računovodsveno obuhvatanje rashoda

Računovodstveno obuhvatanje prihoda

Utvrđivanje rezultata poslovanja

Veledar, Z.,Računovodstvo, Univerzitet u Travniku, Travnik, 2013.

+ zbirka

Drugo:

Klobučar, J.: Računovodstvo,

Ekonomski fakultet u Sarajevu,

Sarajevo, 2003.

Kapić, J.: Računovodstvo,

Ekonomski fakultet u Sarajevu,

Sarajevo, 2008.

Nakon odslušanog i položenog predmeta studenti znaju da je računovodstvo informacioni sistem preduzeća, razumiju njegovo funkcionisanje i principe; kompetentni su evidentirati tipične poslovne događaje i utvrditi poslovni rezultat preduzeća.

•Max. 10 bodovaPrisustvo na

predavanjima

•Max. 15 bodovaSeminarski rad

•Max. 30 bodovaTest

•Max. 45 ili 65 bodova

•(zavisno od broja osvojenih bodova do završnog ispita)Završni ispit

•Max. 100 bodova. Za prolaznu ocjenu potrebno je

najmanje 55 bodova.UKUPNO

“Verba volant, skripta manel.” (“Riječi odlete, zapisano ostaje.”)

latinska izreka

Početni oblici bilježenja

5000 godina evolucije računovodstva

Venecija, Đenova, Firenca...

Dužnici i povjerioci . . . Dvojno knjigovodstvo-Đenova XV vijek (Luca Paccioli, Benko Kotrulić)

Formalne pretpostavke: pojava pisma pojava brojeva pojava novca

Materijalne pretpostavke: svojina nad imovinom razvijena trgovina kapital

Vještina, tehnika, umijeće?

Naučna disciplina?

Uslužna funkcija pravnog lica?

Dio upravljačkog informacionog sistema kompanije?

Računovodstvo je informacioni sistem koji vrednuje, obrađuje i prenosi finansijske podatke o nekom preduzeću.

Računovodstveno

PLANIRANJE

KNJIGOVODSTVO

Računovodstvena

KONTROLA

Računovodstvena

ANALIZA

Računovodstveno

NFORMISANJE

Računovodstveno planiranje

Cilj računovodstvenog planiranja je

projiciranje i prezentovanje informacija

koje se odnose na budući finansijski položaj,

uspješnost i promjene finansijskog položaja

pravnog lica.

Knjigovodstvo

bilježi (evidentira), po načelu dvojnog

knjigovodstva, sve nastale poslovne događaje

koji ispunjavaju uslove da budu predmet

knjigovodstvene evidencije.

Poslovni

događaj

treba

nastati!

Treba biti

dokumentovan!

Treba biti

vrijednosno

iskazan.

Treba utjecati na

promjenu

računovodstvenih

kategorija!

Računovodstvena kontrola

je dio računovodstva koji

provjerava ispravnost i kvalitetu podataka sadržanih u rezultatima računovodstvenog planiranja i knjigovodstva.

Računovodstvena analiza

povezuje rezultate procesa planiranja sa rezultatima knjigovodstvene obrade (obračunima, kalkulacijama, finansijskim izvještajima i sl.).

Cilj:

utvrđivanje odstupanja (planirano-ostvareno) i

utvrđivanje uzroka nastalih odstupanja.

Računovodstveno informisanje

ima zadatak da

korisnicima informacija prezentira relevantne računovodstvene informacije koje su rezultat procesa planiranja, knjigovodstva, kontrole i analize.

(INFORMACIJE-Kakve trebaju biti?)

Poslovanje?

Profitabilnost?

Likvidnost?

Poslovne aktivnosti:

1. finansijske,

2. investicione i

3. operativne.

Poslovanje je

aktivnost pravnog lica čiji je cilj

proizvodnja i prodaja proizvoda, prodaja robaili usluga kupcima

po cijenama koje će osigurati adekvatanpovrat njegovim vlasnicima.

Profitabilnost-potreba da se ostvari zadovoljavajući profit kako bi se privukao i zadržao investirani kapital

(profit ili dobit ostvaren je u slučaju kada su prihodi >rashoda).

Likvidnost-sposobnost da pravno lice izmiri dospjele obaveze.

Finansijska aktivnost:

pribavljanje inicijalnog kapitala od vlasnika ili kreditora radi otpočinjanja redovnog poslovanja.

Investicione aktivnosti:

kupovina zemljišta, zgrada i drugih resursa za otpočinjanje redovnog poslovanja.

Operativne aktivnosti:

proizvodnja i prodaja proizvoda kupcima,

nabavka i prodaja roba,

prodaja usluga,

zapošljavanje radnika,

plaćanje poreza državi.

BILANS STANJA

BILANS

USPJEHA

IZVJEŠTAJ O

NOVČANIM

TOKOVIMA

IZVJEŠTAJ O

PROMJENAMA

NA KAPITALU

BILJEŠKE UZ

FINANSIJSKE

IZVJEŠTAJE

SET OSNOVNIH FINANSIJSKIH IZVJEŠTAJA

1. Inokosno pravno lice

2. Partnerstvo

3. Dioničko društvo

nema lične odgovornosti dioničara,

lakše se akumulira kapital,

lakši je prijenos vlasništva,

kontinuitet (trajnost) poslovanja,

postoji profesionalni menadžment.

problem dvostrukog oporezivanja,

potreba za većom zakonskom regulativom i

odvojeno vlasništvo od kontrole.

20. vijek:

1. globalizacija svjetske ekonomije i povećanje zahtjeva korisnika informacija o poslovanju preduzeća i

2. razvoj informatičke tehnologije

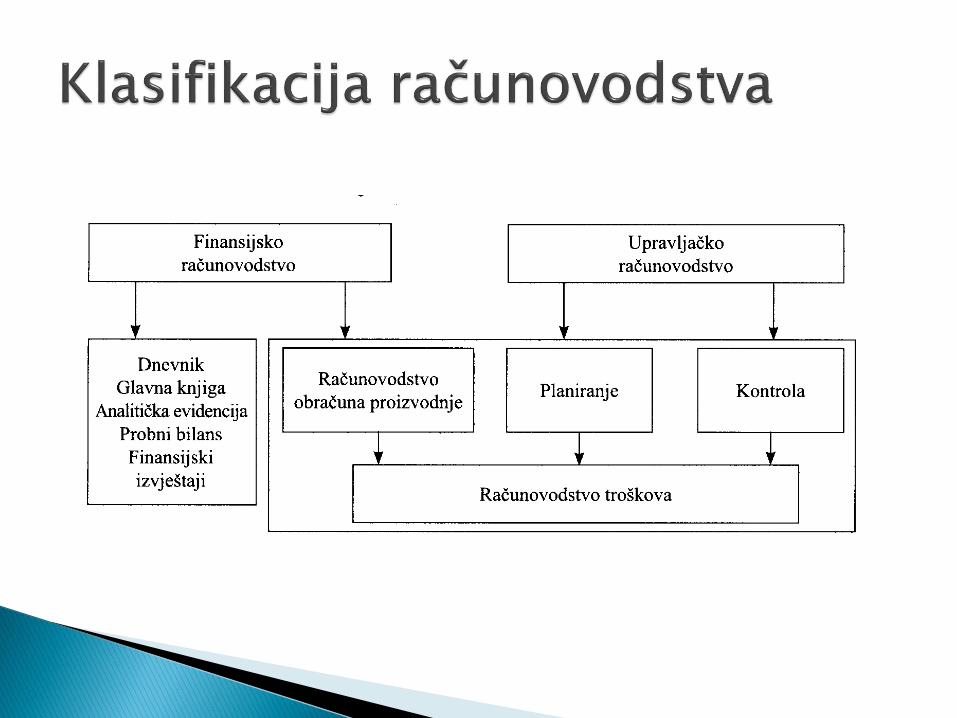

RAČUNOVODSTVO

PREDUZEĆA

FINANSIJSKO

RAČUNOVODSTVO

TROŠKOVNO

RAČUNOVODSTVO

UPRAVLJAČKO

RAČUNOVODSTVO

Prosti knjigovodstveni sistem

Kameralni knjigovodstveni sistem

Konstantni knjigovodstveni sistem

Dvojni knjigovodstveni sistem

Karakteristike:

izolovano evidentiranje promjena,

uloženi vlastiti kapital ne evidentira,

ne prikazuje prihode i rashode.

Knjige prostog knjigovodstva koje se vode su:

1. Knjiga blagajne (uplate i isplate)2. Knjiga dužnika i povjerilaca (potraživanja i

obaveze)3. Knjiga inventara*

*Inventarisanje?

Izračunavanje finansijskog rezultata

XVII vijek

Praćenje državnih rashoda i prihoda

Nazivan i “budžetsko knjigovodstvo”

Višak ili manjak u proračunu

XIX vijek-Švicarska

Prelaz: prosto u dvojno knjigovodstvo

Grupe konta u glavnoj knjizi:

1. Planirani prihodi i rashodi

2. Ostvareni prihodi i rashodi

3. Račun blagajne

Cjelovita knjigovodstvena evidencija

Sredstva

Obaveze

Kapital

Prihodi

Rashodi

DUGUJE = POTRAŽUJE

SREDSTVA = IZVORI SREDSTAVA

AKTIVA = PASIVA

DUGUJE = POTRAŽUJE

SREDSTVA = IZVORI SREDSTAVA

Poslovne knjige:

Dnevnik

Glavna knjiga

Pomoćne knjige evidencije

“Svaki uspjeh je trijumf upornosti”.

Gete

Hvala na pažnji!

![WELCoMe [brasserieflor.be] · 2020-06-18 · TEA Mighty Leaf Organic Darjeeling Estate 5,1 Green Tea Tropical 5,1 White Orchard 5,1 Organic African Nectar 5,1 Organic Detox Infusion](https://static.documents.pub/doc/80x56/5f19b81a83f67f34c925c41c/welcome-2020-06-18-tea-mighty-leaf-organic-darjeeling-estate-51-green-tea.jpg)